株式会社サイバーリンクス 2021年12月期決算説明会

サイバーリンクス、経常利益は中期経営計画比145.7%と大幅に伸長 2期連続で過去最高益を達成

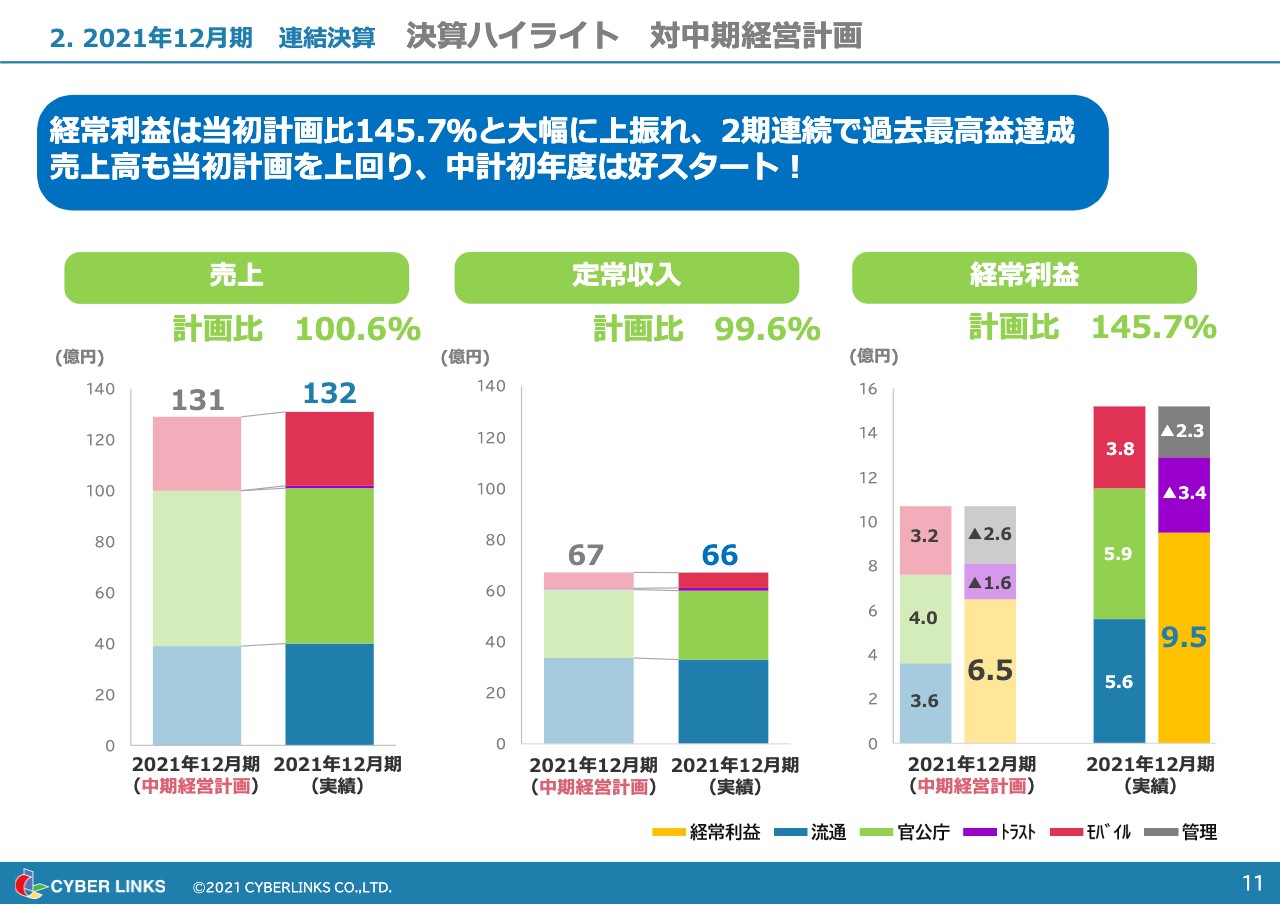

2. 2021年12月期 連結決算 決算ハイライト 対中期経営計画

村上恒夫氏(以下、村上):それでは、2021年12月期の連結決算についてご説明申し上げます。以前はITクラウド事業とモバイルネットワーク事業という2つのセグメントでご説明していましたが、2021年度から、流通クラウド事業、官公庁クラウド事業、トラスト事業、モバイルネットワーク事業という4つのセグメントに分割してお伝えしています。

決算ハイライトについてご説明します。経常利益は当初計画比145.7パーセントと大幅に上振れ、2期連続で過去最高益を達成しました。売上高も当初計画を上回り、中期計画初年度は好スタートとなりました。

売上は132億円で、そのうちの定常収入は66億円となりました。経常利益においては、流通クラウド事業の計画3.6億円が5.6億円に、官公庁クラウド事業の計画4億円が5.9億円に、モバイルネットワーク事業の計画3.2億円が3.8億円になりました。また、トラスト事業は大きく投資した結果、計画のマイナス1.6億円がマイナス3.4億円となりましたが、結果として経常利益は計画6.5億円から9.5億円に大きく伸長しました。

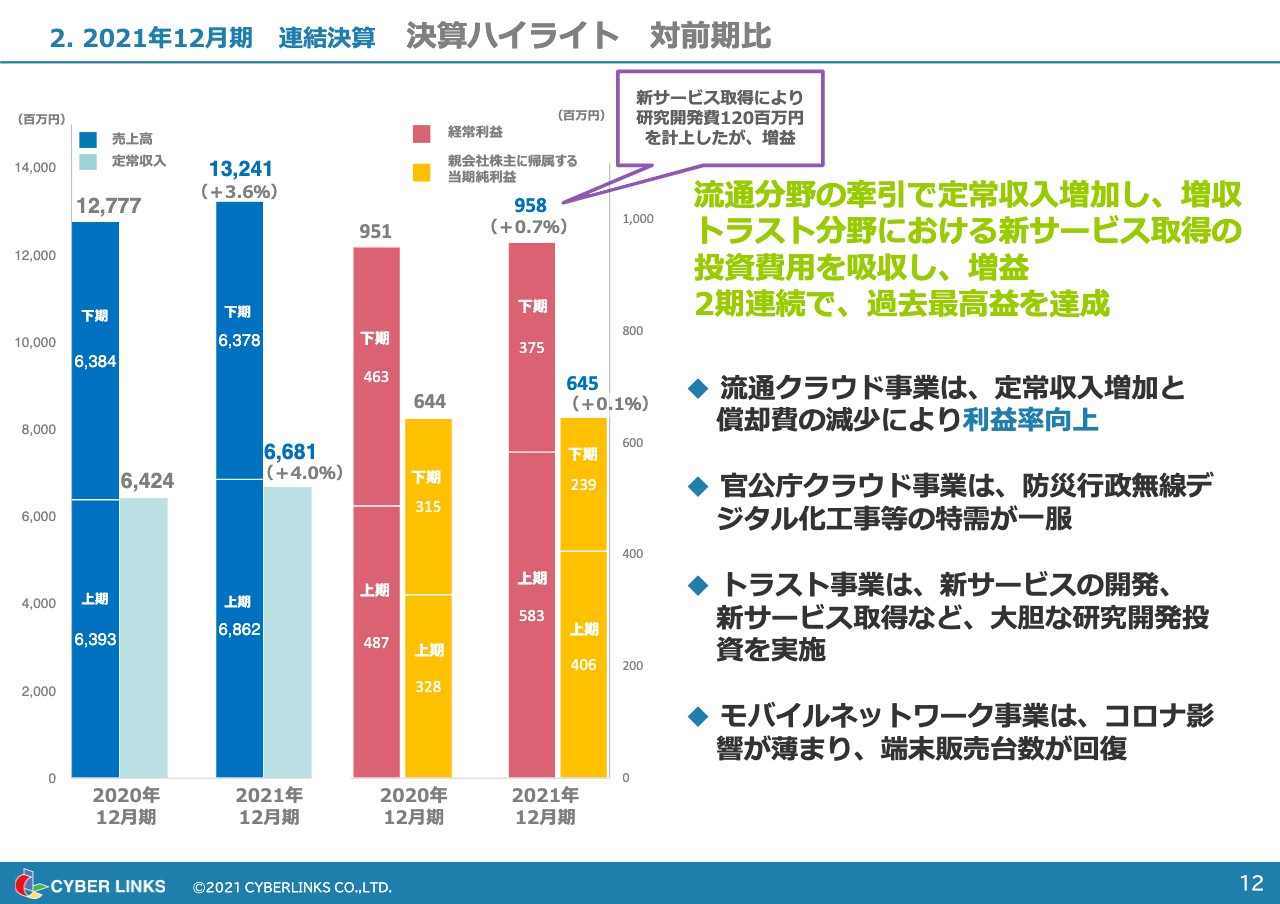

2. 2021年12月期 連結決算 決算ハイライト 対前期比

決算ハイライトの対前期比についてご説明します。流通分野の牽引で定常収入が増加し、増収となりました。トラスト分野における新サービス取得の投資費用を吸収し、増益となりました。結果として、2期連続で過去最高益を達成しました。

売上は132億円、定常収入は66億8,000万円です。経常利益は9億5,800万円、対前期比で0.7パーセント増となっています。ブロックチェーンの技術である「CloudCerts」という新サービスを取得し、それを研究開発費として計上したにもかかわらず、前期を上回る経常利益を出すことができました。

各セグメント別に見ると、流通クラウド事業は、定常収入増加と償却費の減少により、利益率が大きく向上しました。官公庁クラウド事業は、防災行政無線デジタル化工事の特需が一服しました。トラスト事業は、新サービスの開発やブロックチェーンの新サービス取得など、大胆な研究開発投資を実施しました。モバイルネットワーク事業は、コロナ禍の影響が弱まり、端末販売台数がようやく回復してきました。

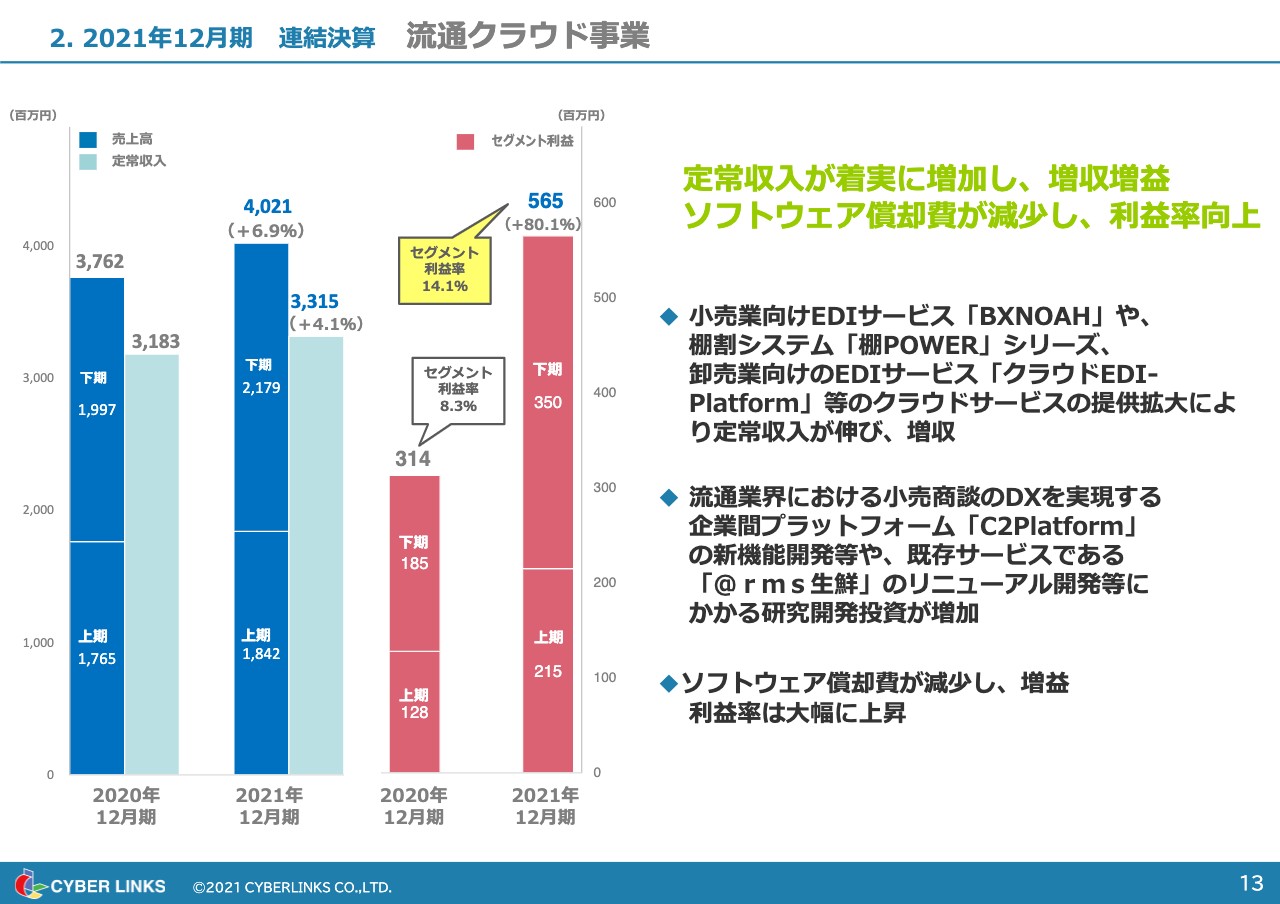

2. 2021年12月期 連結決算 流通クラウド事業

セグメント別にご説明します。流通クラウド事業は、定常収入が着実に増加し、増収増益となりました。ソフトウェア償却費が減少し、利益率は大きく向上しました。売上高は40億円を達成し、対前期比6.9パーセント増となりました。定常収入も順調に増加しています。

セグメント利益率は、前期8.3パーセントに対して14.1パーセントとなり、大きく向上しました。これは小売業向けEDIサービス「BXNOAH」や棚割システム「棚POWER」シリーズ、卸売業向けEDIサービス「クラウドEDI-Platform」などのクラウドサービスが順調に進捗した結果です。

流通業界における小売商談のDXを実現する企業間プラットフォーム「C2Platform」の新機能開発や、既存サービスである「@rms生鮮」のリニューアル開発などにかかる研究開発投資を昨年実施しました。ソフトウェア償却費が減少し増益となり、利益率は大幅に向上しました。

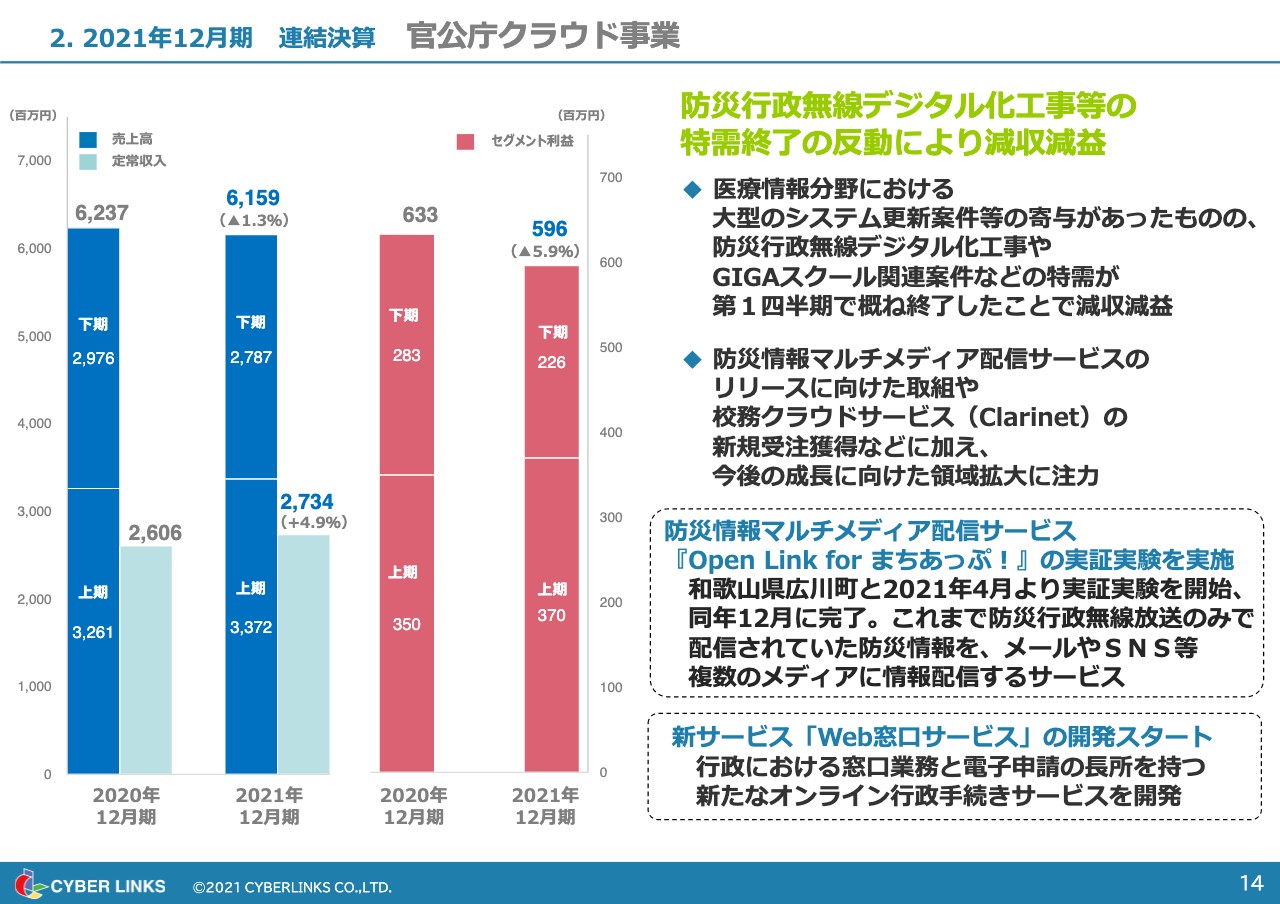

2. 2021年12月期 連結決算 官公庁クラウド事業

官公庁クラウド事業についてです。防災行政無線デジタル化工事などの特需終了の反動により、減収減益となっています。売上高は前期を少し下回る61億円となりました。

経常利益は、上期は、防災行政無線デジタル化の最終年度となる官公庁年度の1月から3月が含まれているため、前期を上回りました。下期もそれなりにがんばりましたが、平常年に戻りつつあるといった環境下にあります。

医療情報分野における大型のシステム更新案件があったものの、防災行政無線デジタル化工事やGIGAスクールの関連案件などの特需が第1四半期で概ね終了したため、減収減益となっています。

また、防災情報マルチメディア配信サービスのリリースに向けた取り組みや、校務クラウドサービスの新規受注獲得など、今後の成長に向けた領域拡大に注力しました。

新規サービスとして、防災情報マルチメディア配信サービス「Open Link for まちあっぷ!」の実証実験を実施しました。当社はもともと防災行政無線の分野においては和歌山県下で多くの実績を持っていますが、これをベースに、和歌山県の広川町と昨年4月からこのサービスの実証実験を実施し、12月に完了しました。

このサービスは、これまで防災行政無線放送のみで配信されていた防災情報を、メールやSNSなど複数のメディアで情報配信するものです。これを自社のサービスとして作り、全国向けに販売していきます。

もう1つ新しいサービスとして「Web窓口サービス」の開発をスタートしました。これは行政における窓口業務と電子申請の長所を持つ、新たなオンライン行政手続きサービスとして開発しています。

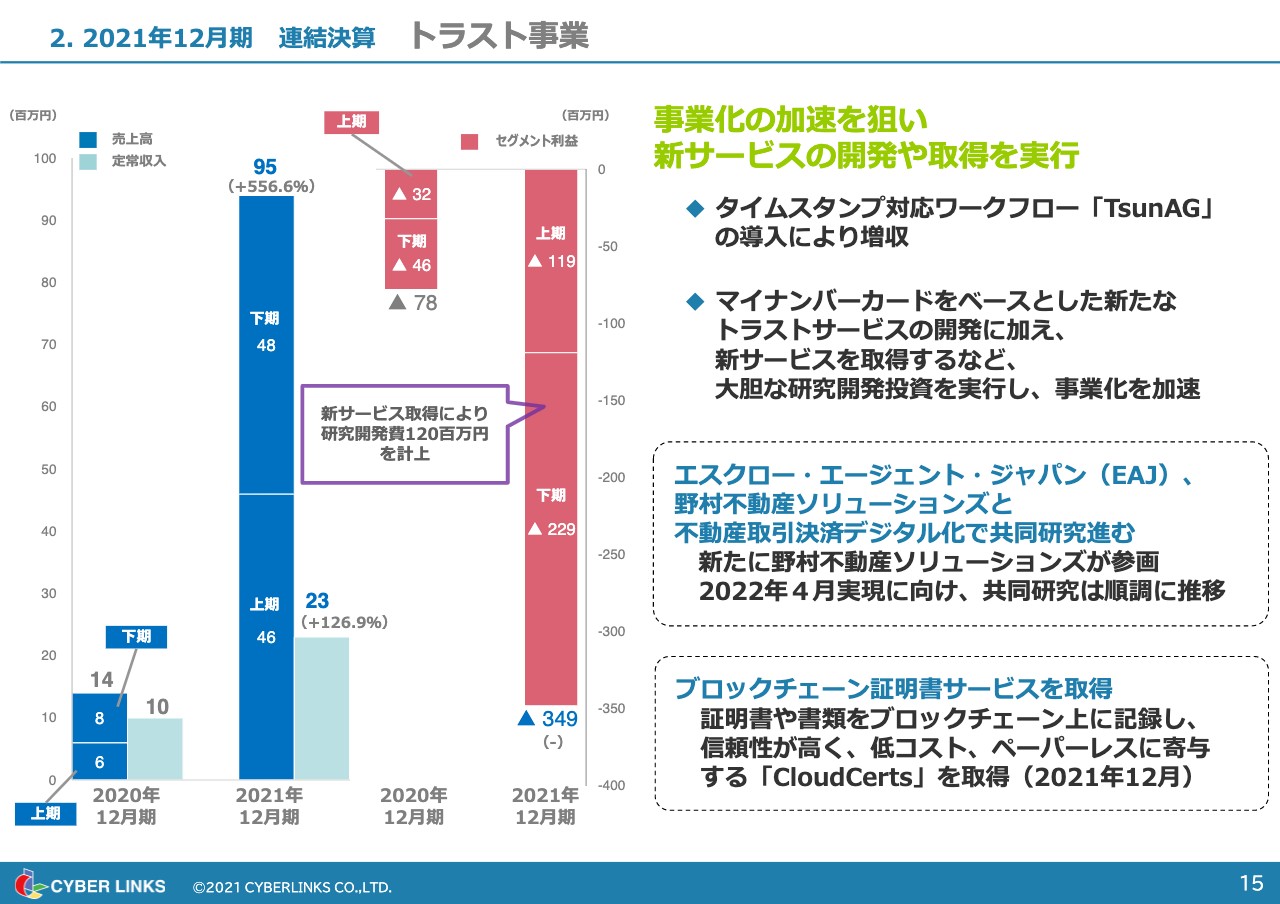

2. 2021年12月期 連結決算 トラスト事業

2021年度からスタートした、トラスト事業についてご説明します。事業化の加速を狙い、新サービスの開発や新しい事業の取得を実行しました。

タイムスタンプ対応ワークフロー「TsunAG」の導入により、増収となりました。マイナンバーカードをベースとした新たなトラストサービスの開発に加え、新サービスを取得するなど、大胆な研究開発投資を実行し、事業化を加速しました。

大きなトピックスとして、エスクロー・エージェント・ジャパン(EAJ)および野村不動産ソリューションズと、不動産取引決済デジタル化で共同研究開発を進めています。新たに野村不動産ソリューションズが参画し、2022年4月の実現に向け、共同研究開発は順調に進捗しています。

新サービスであるブロックチェーン証明書サービスの取得により、研究開発費1億2,000万円を計上しました。我々のトラスト事業において、ブロックチェーンが大きな役割を果たす局面で必要となると考え、ブロックチェーン証明書サービスを提供していた「CloudCerts」事業を取得しました。今後トラスト事業の大きな一翼を担うサービスになっていくものと確信しています。

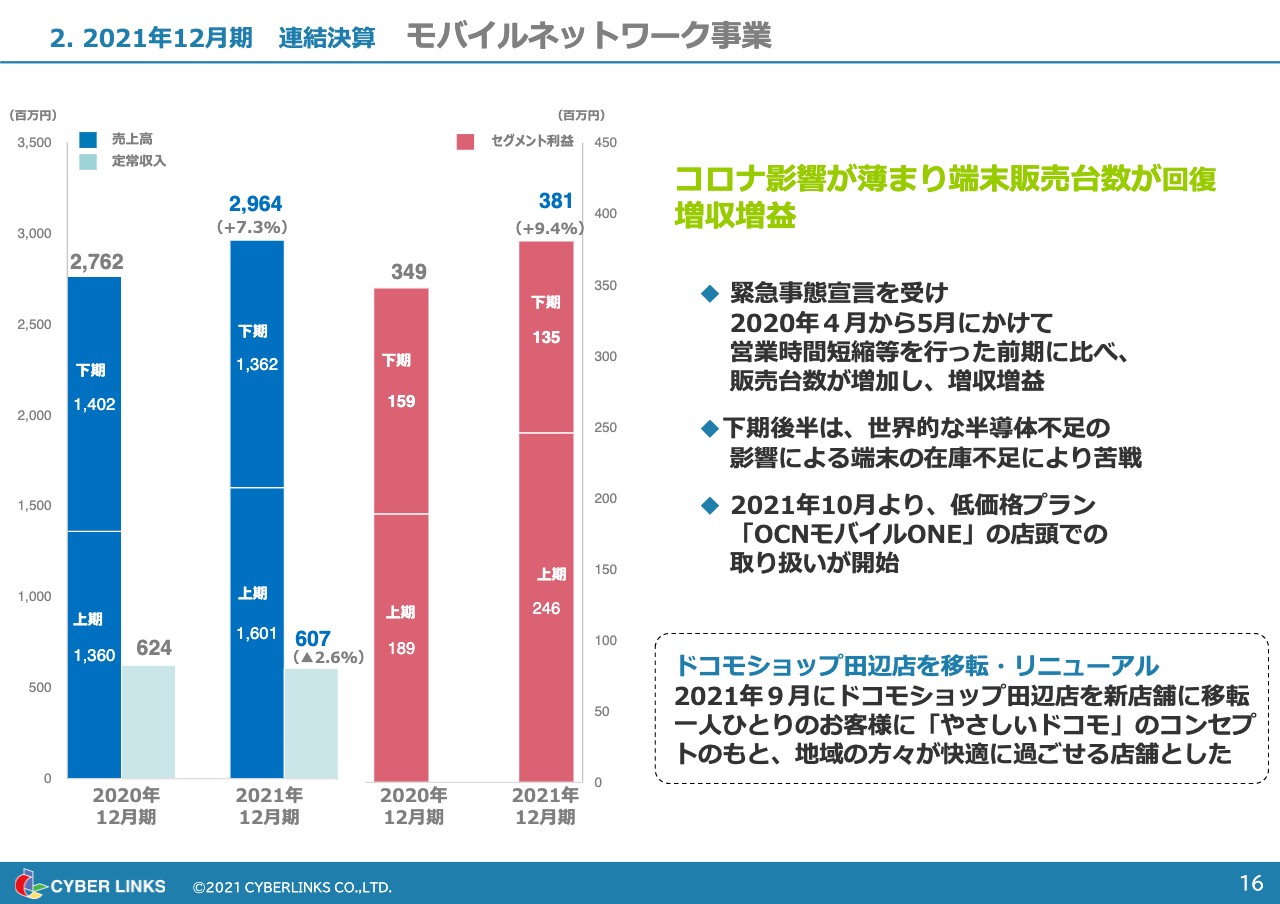

2. 2021年12月期 連結決算 モバイルネットワーク事業

モバイルネットワーク事業についてです。コロナ禍の影響が少し薄まり、端末販売台数が回復したため増収増益となりました。

緊急事態宣言を受け2020年4月から5月にかけて営業時間短縮などを行った前期に比べ、2021年度の上期の売上は回復しました。しかし、下期は世界的な半導体不足の影響による端末の在庫不足などにより、売上、利益ともに苦戦しました。

また、2021年10月より、低価格プラン「OCNモバイルONE」の店舗での取り扱いが開始されました。

ドコモショップについては、2021年9月にドコモショップ田辺店を移転し、お客さまに来ていただきやすい店にリニューアルしました。

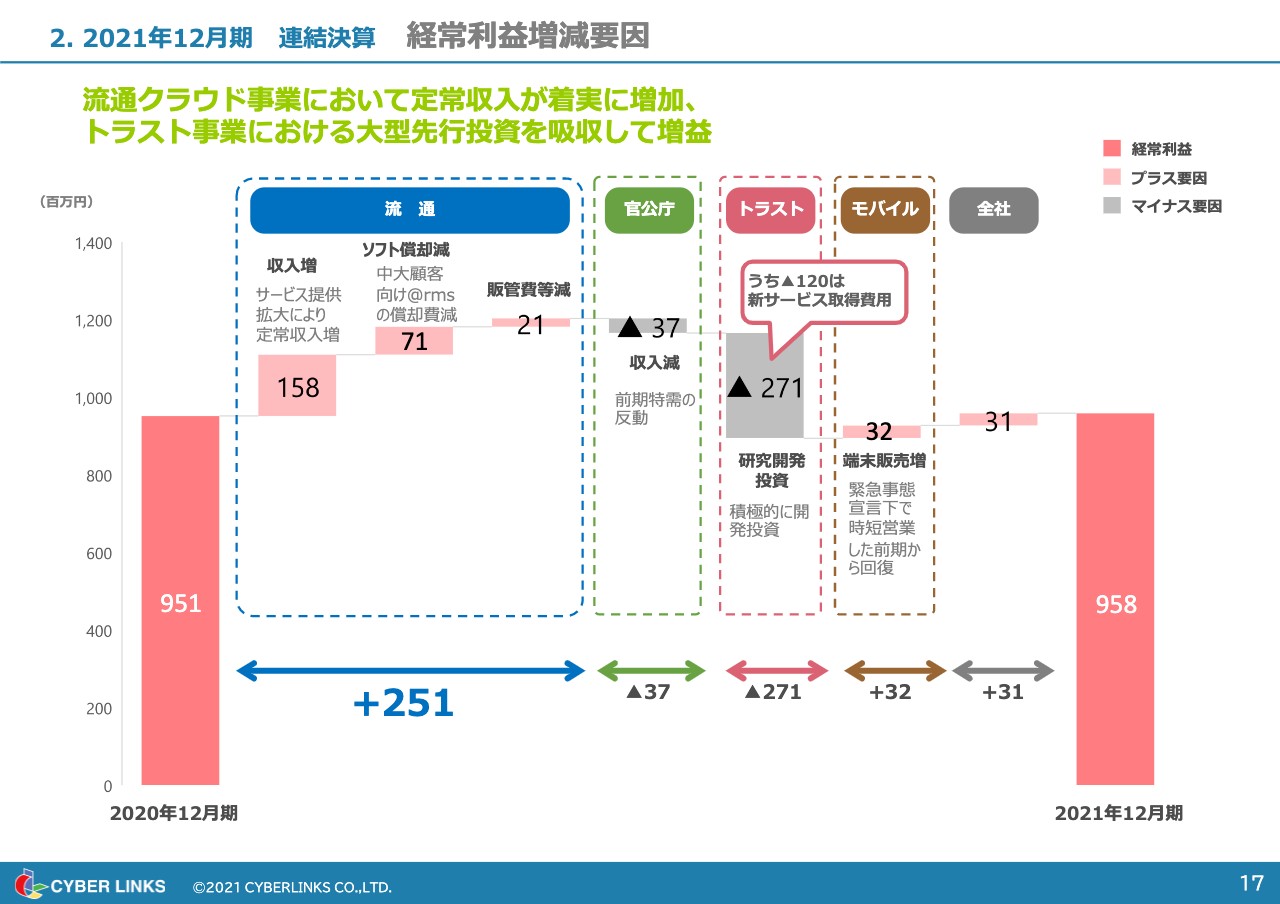

2. 2021年12月期 連結決算 経常利益増減要因

連結決算上の経常利益の増減要因についてご説明します。2020年の経常利益に対し、流通クラウド事業は収入増で1億5,800万円、ソフトウェア償却減で7,100万円、販管費等減で2,100万円、合わせて2億5,100万円と大きくプラスになりました。官公庁クラウド事業は先ほどご説明したように、官公庁の防災行政無線デジタル化などのピークが過ぎたことで3,700万円のマイナスとなりました。

トラスト事業はブロックチェーン証明書サービス取得など大きな投資をしたことで、2億7,100万円のマイナスとなりました。モバイルネットワーク事業はプラス3,200万円となり、管理部門のプラス3,100万円を入れ、全体では9億5,800万円の着地となりました。

スライドをご覧のとおり、流通クラウド事業は大きく収益性を改善していることをご理解いただきたいと思います。詳細な数字に関しては資料をご覧ください。

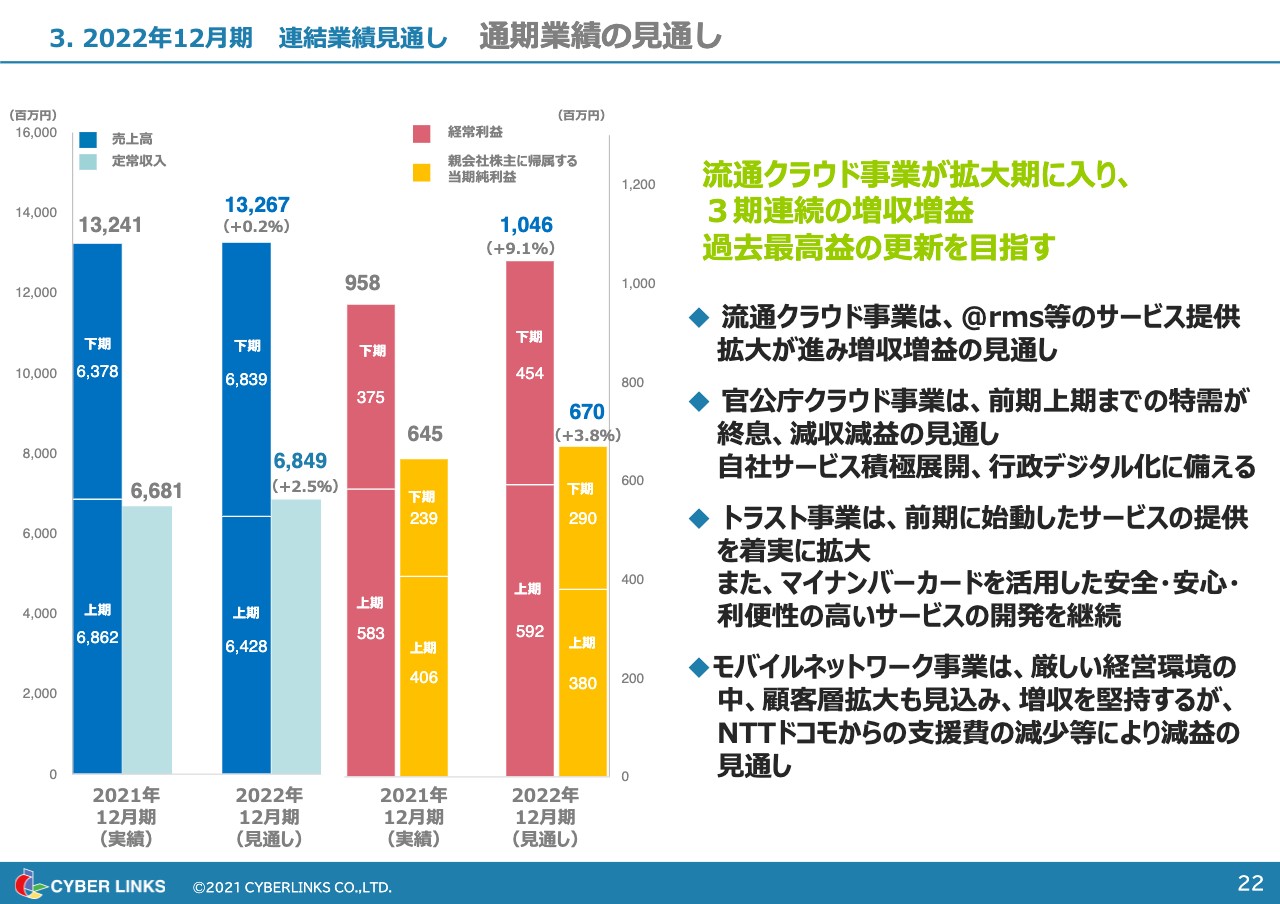

3. 2022年12月期 連結業績見通し 通期業績の見通し

2022年度12月期の連結業績見通しについてです。流通クラウド事業が拡大期に入り、3期連続の増収増益、過去最高益の更新を目指します。売上高は132億円で0.2パーセント増、定常収入も順調に伸ばしていきます。経常利益は、初の10億円突破となる10億4,600万円を予定しています。

セグメント別に見ると、流通クラウド事業は「@rms」などのサービス提供拡大が進み、増収増益の見通しです。また、官公庁クラウド事業は前期上期までの特需が終息し減収減益となりますが、こちらは通常ベースに戻っていくということです。

トラスト事業は、前期に始動したサービスの提供を着実に拡大します。また、マイナンバーカードを活用した安全・安心・利便性の高いサービスの開発を継続していきます。モバイルネットワーク事業は厳しい経営環境の中、顧客層拡大も見込んで増収を堅持しますが、NTTドコモからの支援費の減少などにより、減益の見通しです。

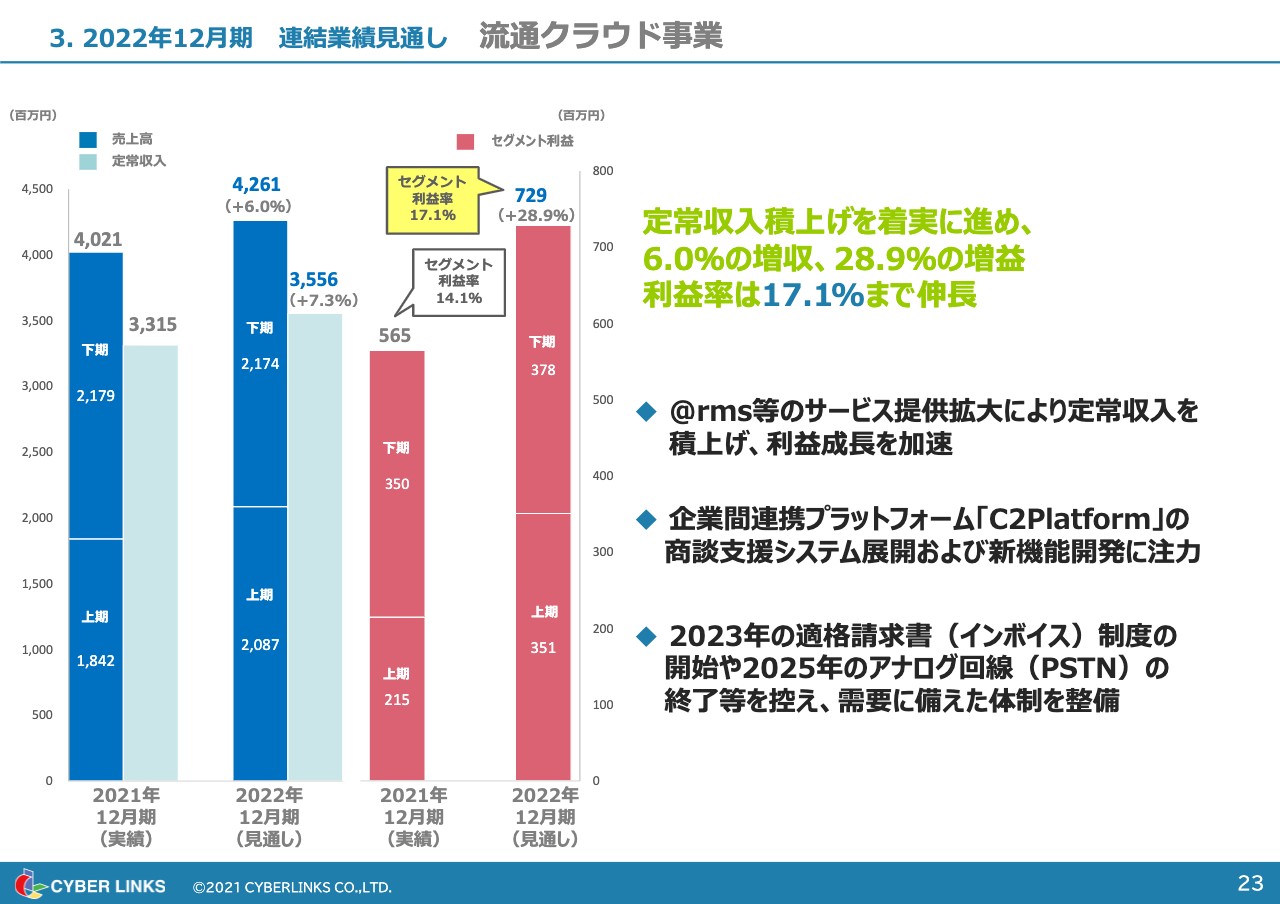

3. 2022年12月期 連結業績見通し 流通クラウド事業

セグメント別にご説明します。まず、流通クラウド事業についてです。定常収入の積上げが着実に進み、6パーセントの増収と28.9パーセントの増益です。利益率は2021年度の14.1パーセントから17.1パーセントまで大きく伸ばしていきます。

これは、「@rms」などのサービス提供拡大により、定常収入の積み上げで利益成長が加速し、いわゆる定常収入が一定以上を超えたため収益拡大というモードに入るということです。

2022年からは、企業間連携プラットフォーム「C2Platform」の商談支援システムが本格展開していくと思われます。2023年度には適格請求書(インボイス)制度がスタートしますし、2025年のアナログ回線(PSTN)の終了などを踏まえ、2023年以降は需要が活性化してくると思われます。

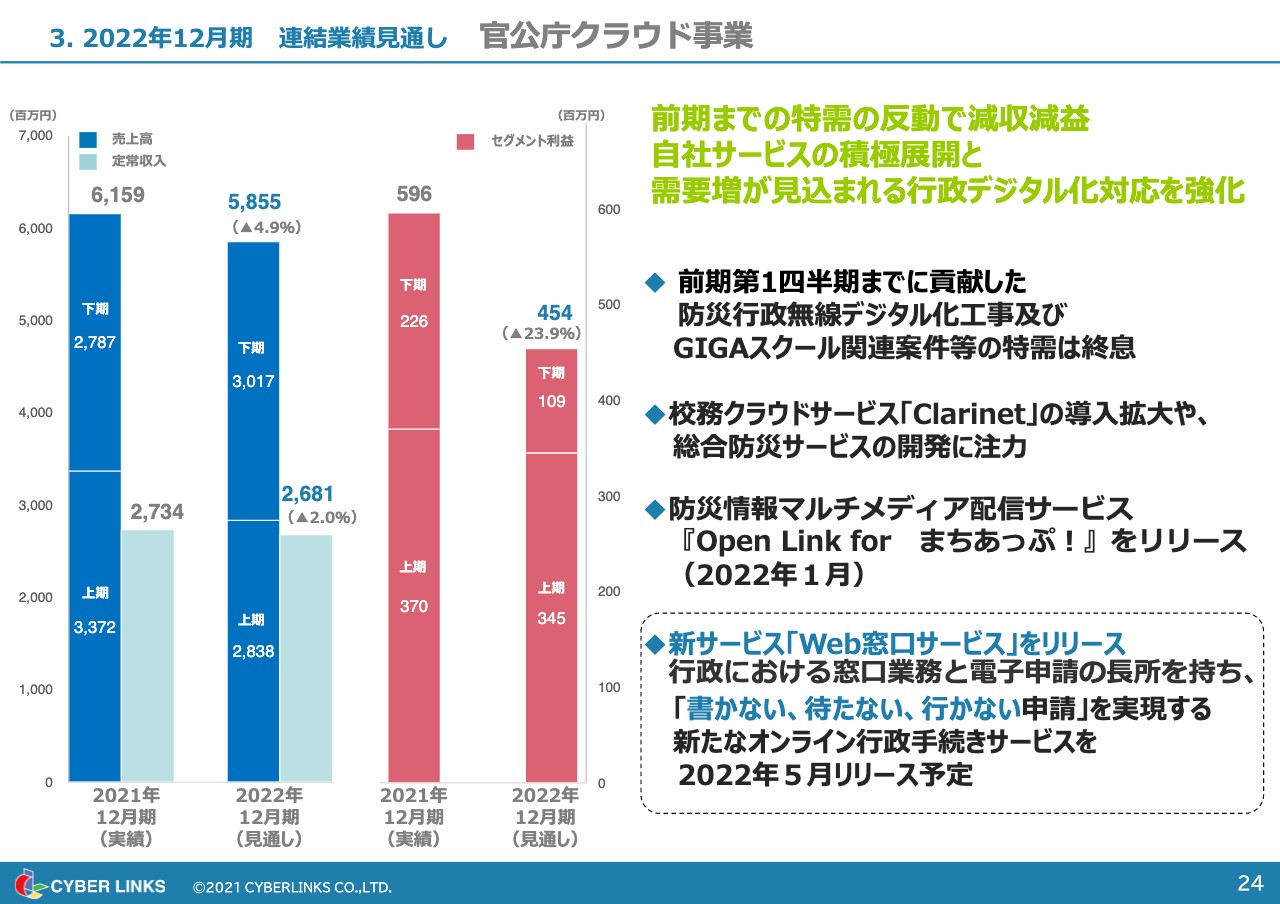

3. 2022年12月期 連結業績見通し 官公庁クラウド事業

官公庁クラウド事業においては、前期までの特需の反動で減収減益となります。特需がなくなり、平常ベースに入ってきているということです。先ほど前期の開発の中でお伝えしたように、全国に展開できる自社サービスを積極的に作っていこうと活動しています。

需要増が見込まれる行政デジタル化対応を強化していきます。売上高は前期比マイナス4.9パーセントの58億円、経常利益は前期比マイナス23.9パーセントの4億5,000万円が計画数値となっています。

前期第1四半期までに貢献した防災行政無線デジタル化工事およびGIGAスクール関連案件の特需は終息となります。校務クラウドサービス「Clarinet」の導入拡大や、総合防災サービスの開発に注力していきます。

防災情報マルチメディア配信サービス「Open Link for まちあっぷ!」を2022年1月にリリースしました。さらに、行政における窓口業務と電子申請の長所を持った、「書かない、待たない、行かない申請」ができる、新しい仕組みのオンライン行政手続きサービス「Web窓口サービス」を2022年5月にリリースする予定です。

官公庁クラウドは、校務クラウドサービスに続く自社独自のクラウドサービスを展開していく段階に入っていきます。本当の売上や利益がついてくるのは2年から3年後になるのではないかと思います。

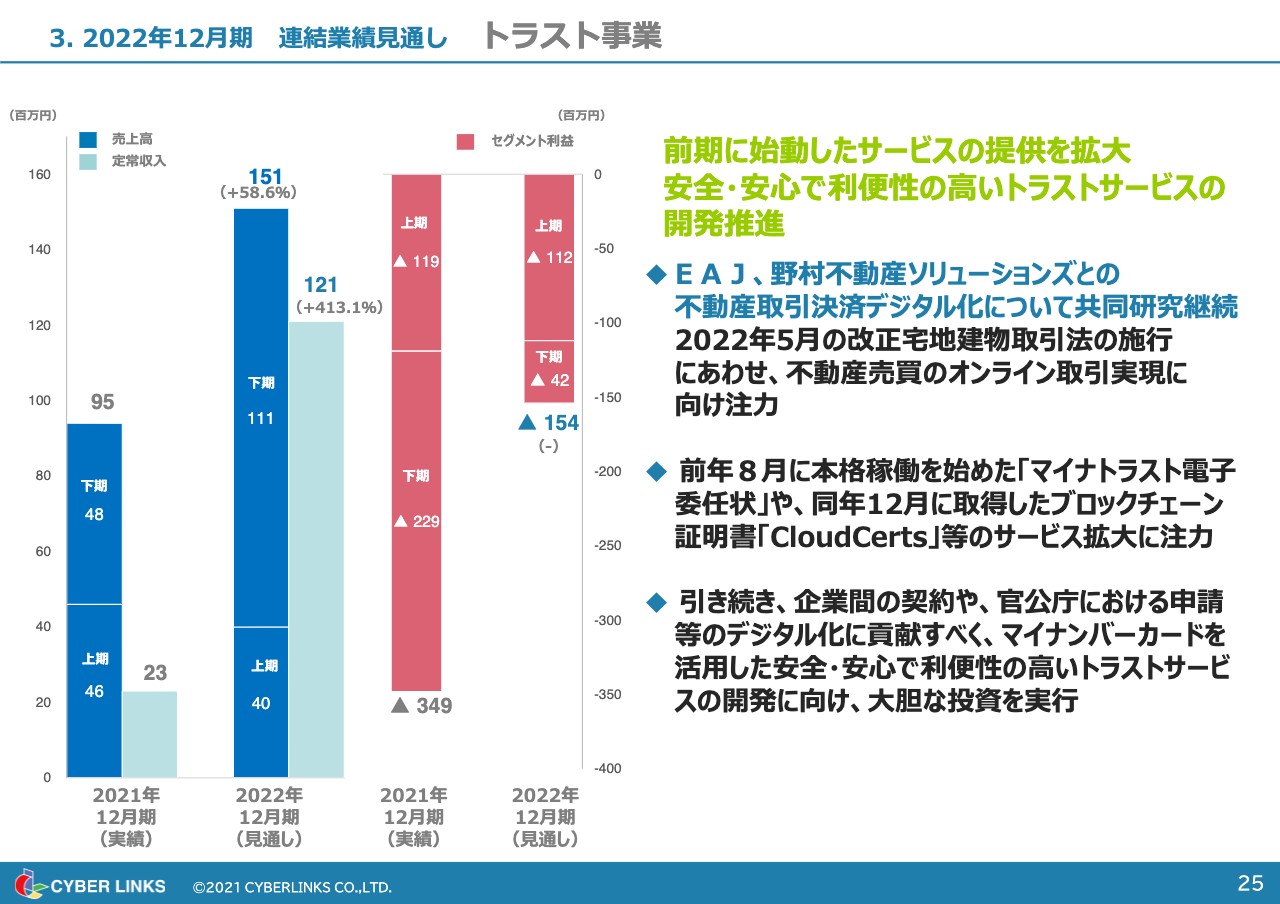

3. 2022年12月期 連結業績見通し トラスト事業

去年大きく投資したトラスト事業についてです。前期からスタートしたサービスの提供拡大を行い、安全・安心で利便性の高いトラストサービスの開発を推進します。売上高は、下期に大きく事業を伸ばして1億5,000万円、経常損失の額は前期からかなり減りますが、今年も1億5,000万円の研究開発投資を行っていきたいと思っています。

大きな事業としては、EAJと野村不動産ソリューションズとの不動産取引決済のデジタル化について共同研究を継続しています。2022年5月の改正宅地建物取引法の施行に合わせ、不動産売買のオンライン取引の実現をスタートさせる予定です。

前年8月に本格稼働を始めた「マイナトラスト電子委任状」や、同年12月に取得したブロックチェーン証明書「CloudCerts」などのサービス拡大に注力していきます。

引き続き、企業間の契約や官公庁における申請などのデジタル化に貢献すべく、マイナンバーカードを活用した安全・安心で利便性の高いトラストサービスの開発に向け、大胆な投資を継続していきます。

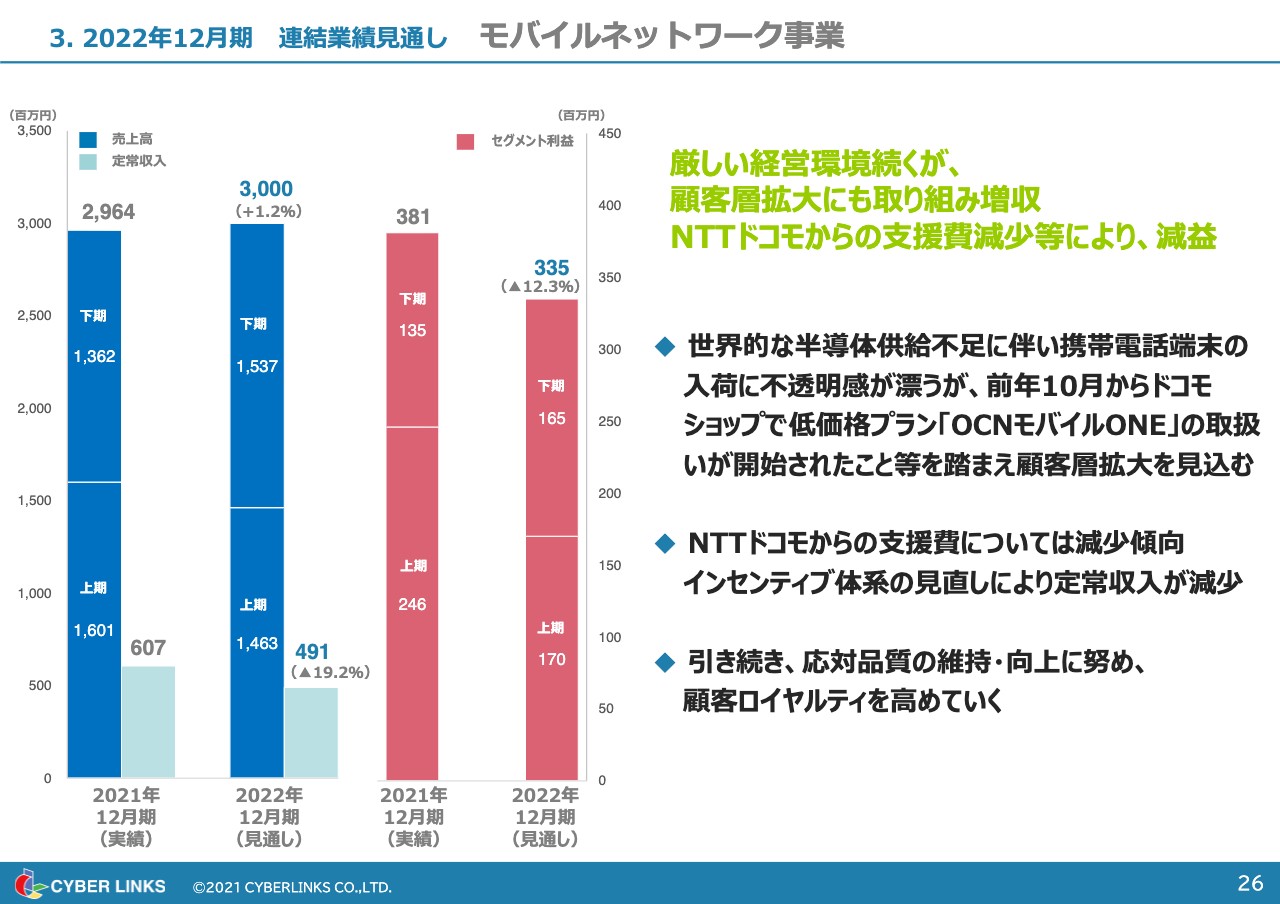

3. 2022年12月期 連結業績見通し モバイルネットワーク事業

モバイルネットワーク事業についてご説明します。厳しい経営環境が続く中ではありますが、顧客層拡大に向け取り組みを行い増収を見込んでいます。経常利益は、NTTドコモからの支援費減少などにより、残念ながら減益の計画としています。

売上高は前期を少し上回り、30億円を計画しています。定常収入は、NTTドコモからの定常的な支援費が打ち切られたため、1億2,000万円ほど減少しています。経常利益はマイナス12.3パーセントの3億3,500万円の減益を計画しています。

世界的な半導体供給不足がまだ続いており、携帯電話端末の入荷に不透明感が伴いますが、昨年10月からドコモショップで低価格プラン「OCNモバイルONE」の取扱いが開始されたこと等を踏まえ、顧客層拡大を見込んでいます。

NTTドコモからの支援費については減少傾向にあります。インセンティブ体系の見直しにより定常収入が減少することから上期の利益は小さくなっています。下期は販売供給が回復することを想定した計画になります。引き続き、応対品質の維持・向上に努め、顧客ロイヤルティを高めていく方向でがんばっていきます。

3. 2022年12月期 連結業績見通し コロナウイルス感染症に関する影響

コロナウイルス感染症に関する影響について少しお話しします。流通クラウド事業、官公庁クラウド事業、トラスト事業においては大きな影響は生じていません。さまざまな案件は概ね順調に推移しています。世の中では、流通もそうですが、特に官公庁はデジタル化の方向に大きく一歩を踏み出してきていると思います。

流通は、「C2Platform」(企業間連携プラットフォーム)といわれている、ネット上で商談ができ、その記録もきちんと残る商談支援システムなどが業界のプラットフォームとして大きく動いていきそうです。

官公庁も、デジタル化に本気で取り組まなければいけない難しい時代に入ったということで、デジタル化へ大きく舵を切ったため、市場としては大きなプラス方向に働いているのだろうと思っています。

我々はオンライン、ネット上で仕事をするかたちとなり、オフィス環境なども見直しています。モバイルネットワーク事業では、お客さまと対面にて応対するため、感染対策を十分に講じた上で対応していきます。

3. 2022年12月期 連結業績見通し 連結損益計算書

損益についてはご覧の資料に目を通していただければと思います。

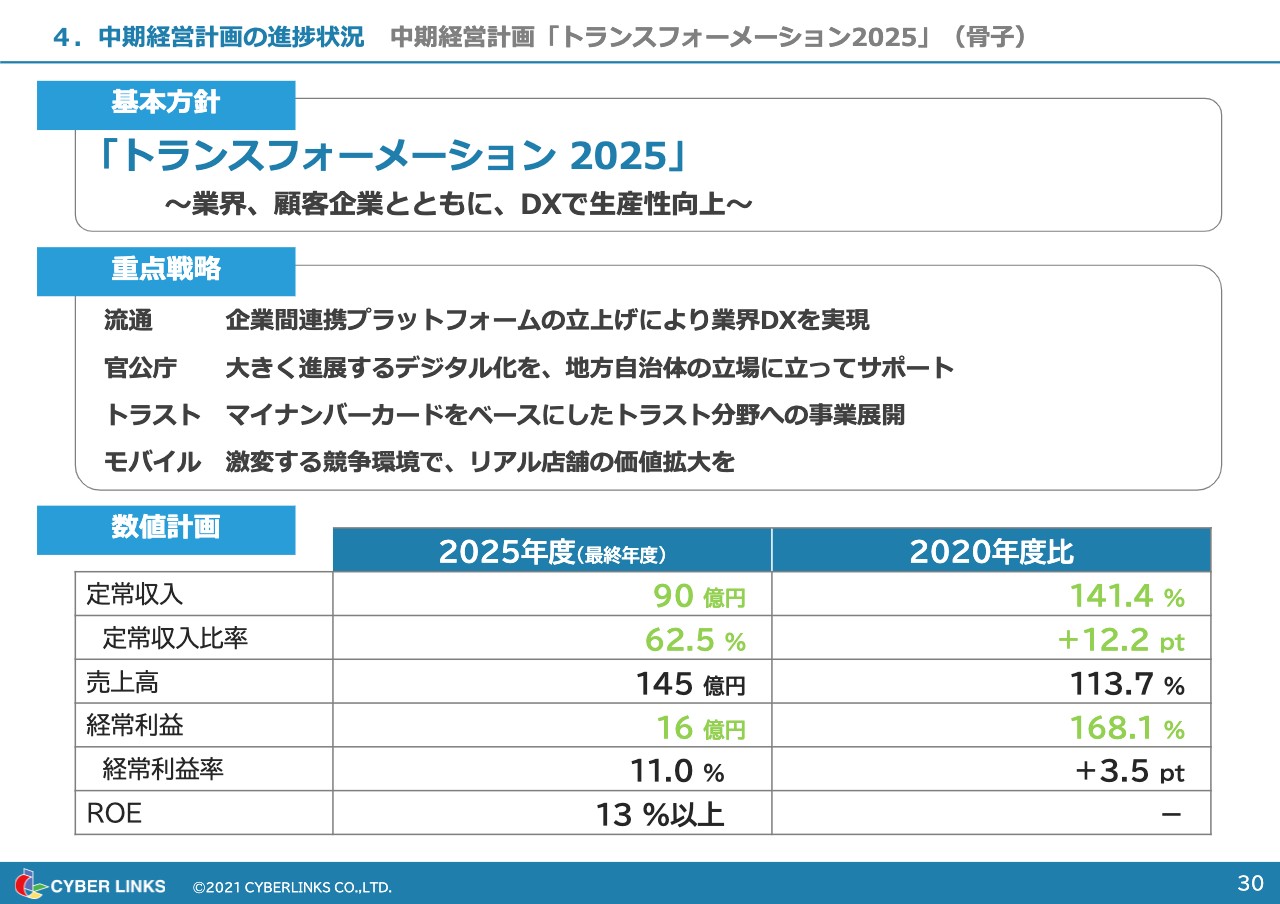

4. 中期経営計画の進捗状況 中期経営計画「トランスフォーメーション2025」(骨子)

中期経営計画の進捗状況についてご説明します。当社は「トランスフォーメーション 2025」ということで、業界、顧客企業とともに、DXで生産性向上を図っていくことを大きなテーマと捉えています。

数値としては、定常収入を90億円、2020年度比で141.4パーセント、定常収入比率を62.5パーセント、2020年度比で12.2ポイントアップする計画です。経常利益は16億円で、2020年度比で168.1パーセントの目標を掲げて中期計画を作成しています。

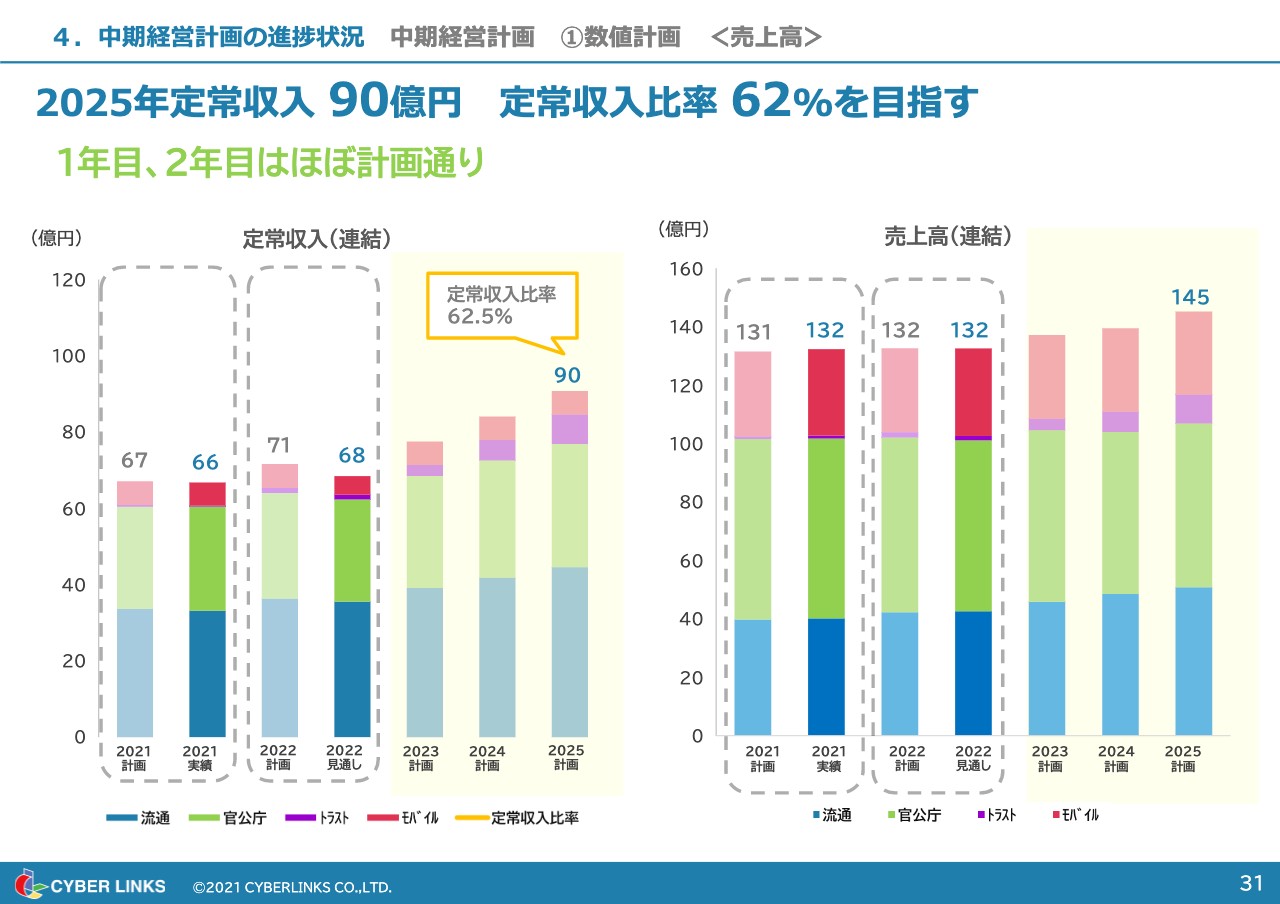

4. 中期経営計画の進捗状況 中期経営計画 ①数値計画 <売上高>

進捗状況についてお話しします。全体では2025年に定常収入90億円、定常収入比率62パーセントの計画ですが、2021年度の定常収入は66億円と、計画より1億円下がっています。

2022年度の計画が71億円に対し、見通しは68億円です。これは先ほどお伝えしたモバイルの定常収入が1億2,000万円ほど減ることが影響しています。売上高はほぼ計画どおりの数字で推移しています。

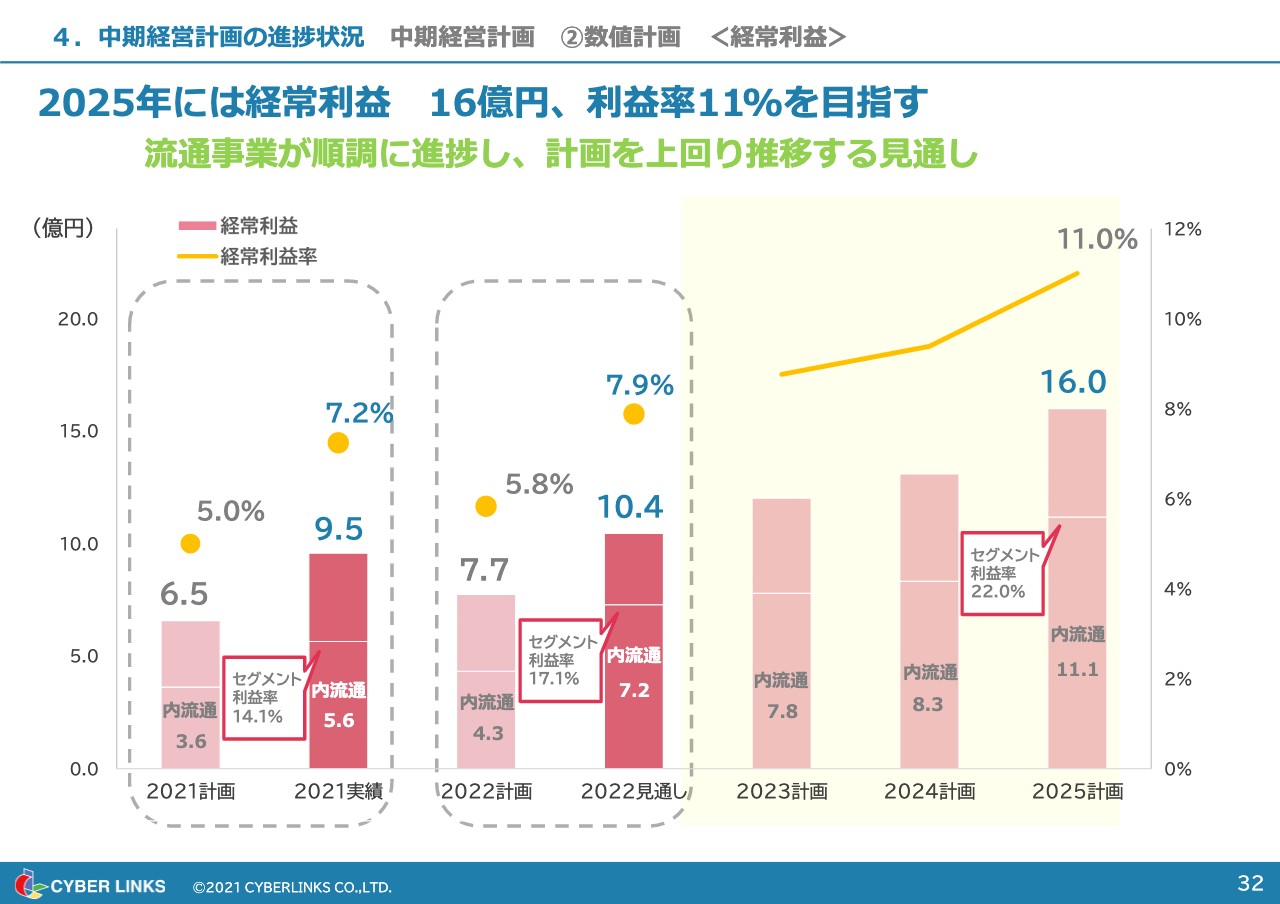

4. 中期経営計画の進捗状況 中期経営計画 ②数値計画 <経常利益>

経常利益についてです。2025年の最終目標は経常利益16億円、経常利益率11パーセントです。うち流通については、経常利益が11億円、セグメント経常利益率22パーセントを目指しています。

これに対し2021年度は、計画6.5億円が9.5億円、そのうち流通は計画3.6億円が5.6億円となり、中期5ヶ年計画の初年度で経常利益の計画を大きく上回りました。また、2022年度は、全社計画7.7億円に対して見通しは10.4億円、流通セグメント利益率は17.1パーセントまで上昇することを見込んでいます。

流通が大きく成長してセグメント経常利益率を上げていきます。中期経営計画は順調に計画を上回って推移しており、その一番の推進役は流通であるとご理解いただければありがたいと思います。

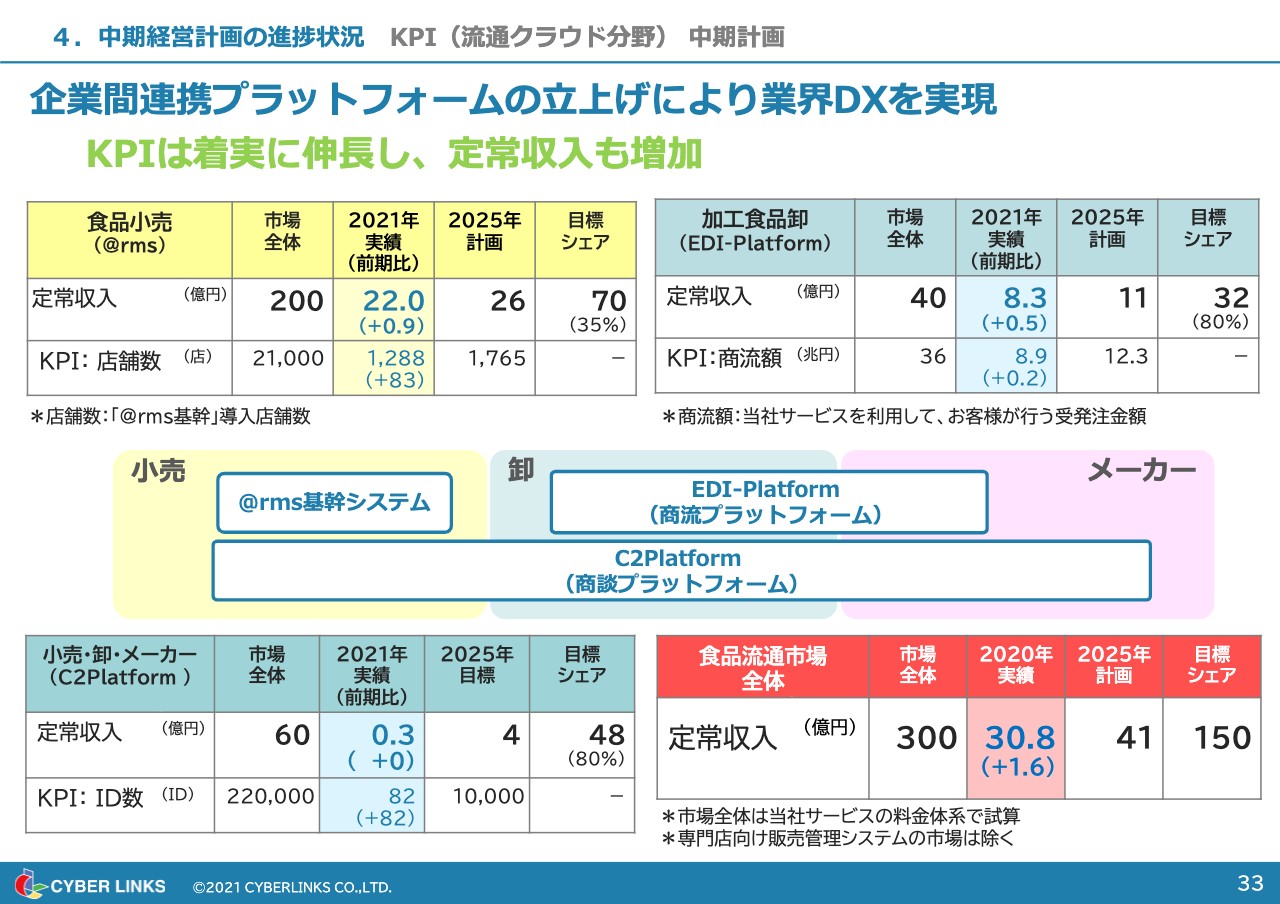

4. 中期経営計画の進捗状況 KPI(流通クラウド分野) 中期計画

流通は3つの部門に分けてKPIを出しました。実績については、毎年ご報告します。食品小売の分野の定常収入は、去年より0.9億増加し、22億円になりました。2025年の計画は26億円です。KPIは店舗数で、実績は1,288店舗と83店舗の増加となっています。

卸の「EDI-Platform」では、定常収入は0.5億円増加して8.3億円となりました。KPIは商流額で、0.2兆円増えて8.9兆円というところまで来ています。

去年から新しくサービスの柱の1つになった、商談支援を中心とした「C2Platform」については、まだ定常収入は0.3億円で、こちらの本格展開は2022年度からとなります。各々のKPIもこれから大きくなってくると思います。

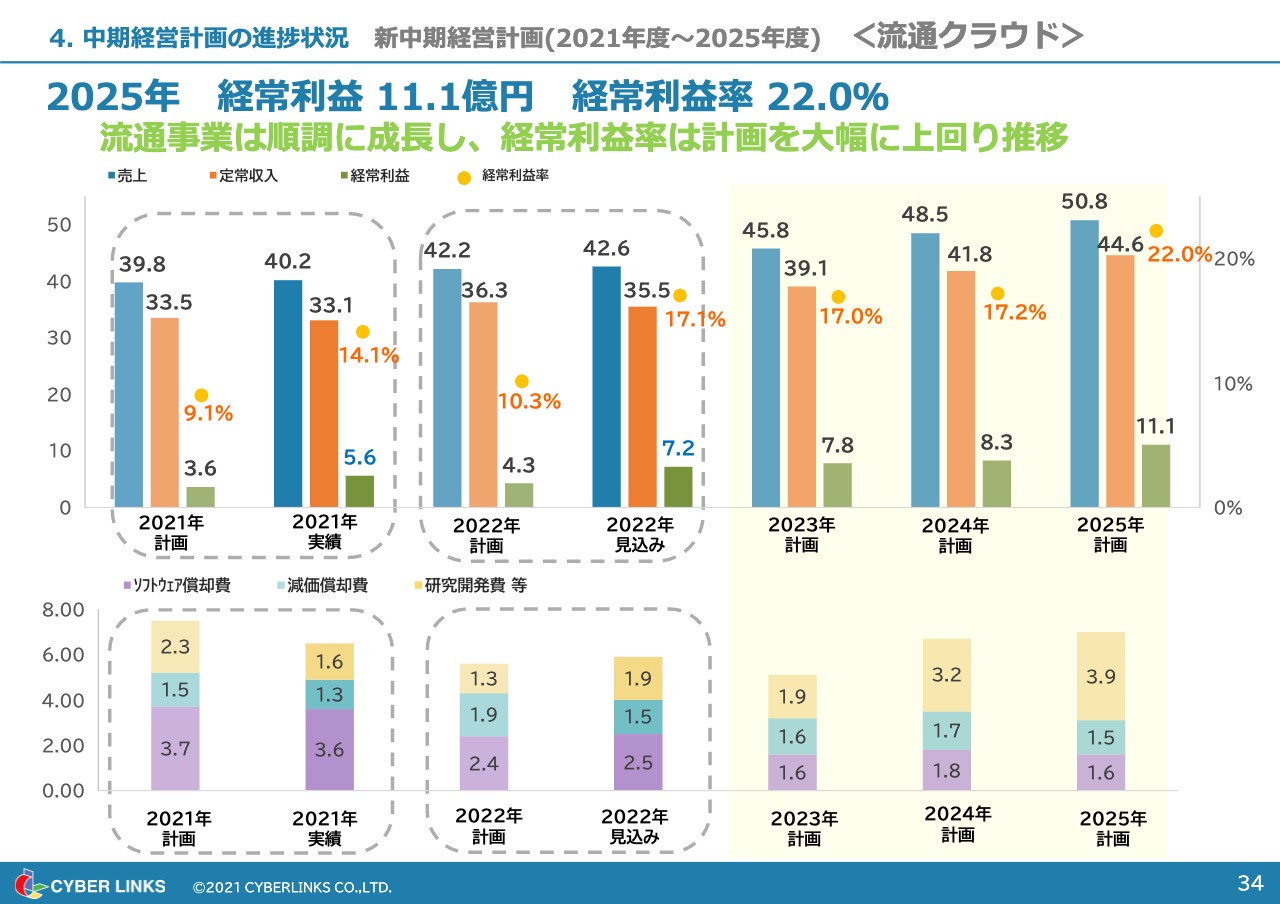

4. 中期経営計画の進捗状況 新中期経営計画(2021年度~2025年度) <流通クラウド>

流通クラウド事業についてもう少し詳細をご説明します。2025年の経常利益は、11.1億円、経常利益率は22パーセントが目標となっています。2025年の全社での計画達成に流通が大きく影響すると見込んでいます。2021年度の売上を見ていくと、売上39.8億円の計画に対し40.2億円と大きくなっており、定常収入も順調に伸びています。

利益率は9.1パーセントの計画に対し、14.1パーセントに上がっています。2022年の計画についても、売上、経常利益ともに伸びており、経常利益率が17.1パーセントと、非常に大きく計画を上回り進捗しているところです。

下のグラフは償却費等の数字です。ソフトウェアの償却や減価償却、研究開発などの費用もこのようなかたちで予定どおり進んでいます。おおむね流通クラウド事業においては問題なく、かなり上回って達成できるのではないかと思っています。

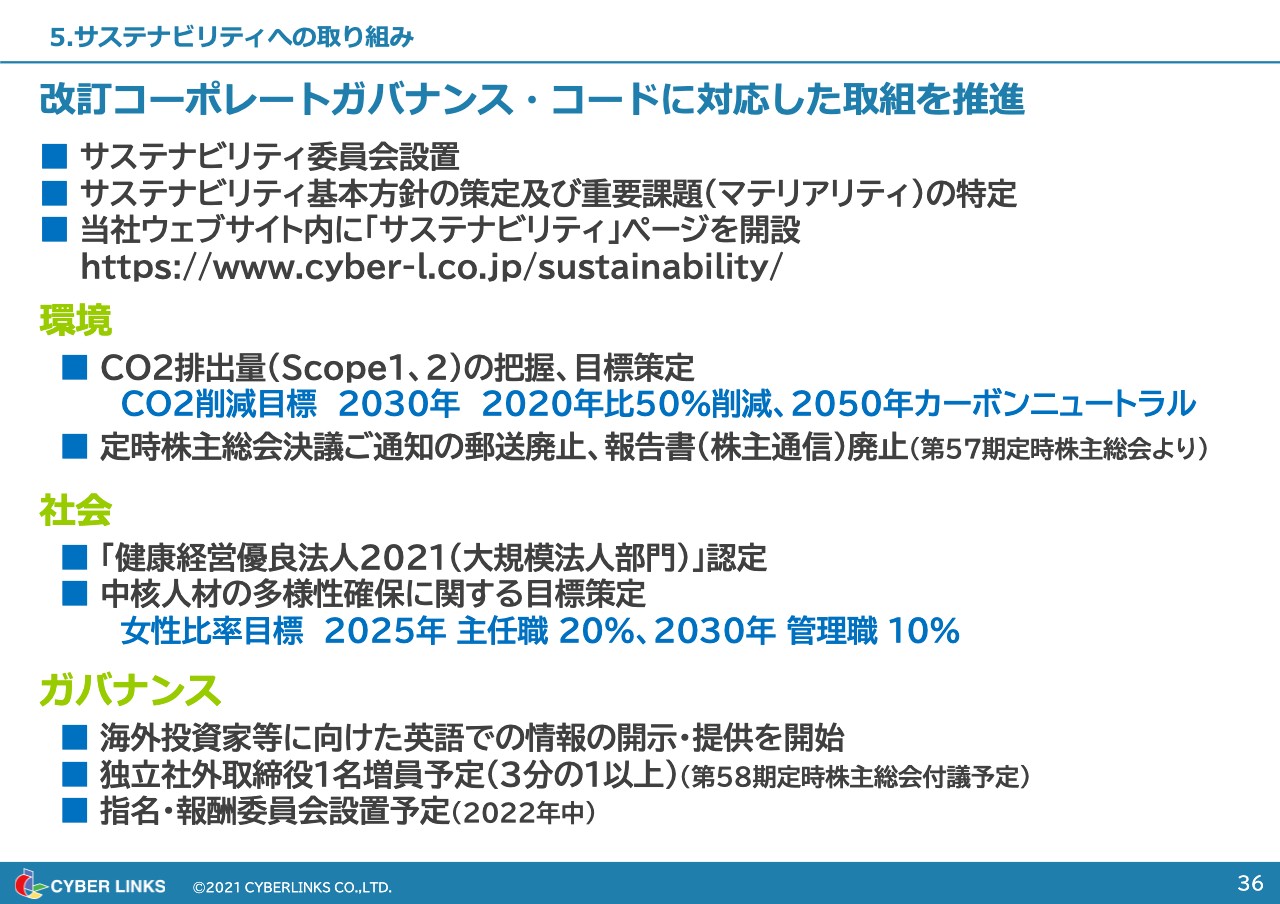

5. サステナビリティへの取り組み

サステナビリティへの取り組みについてご説明します。当社はコーポレートガバナンス・コードに対応した取組を実施していきます。サステナビリティ委員会を設置し、サステナビリティ基本方針の策定や重要課題について設定を行いました。

環境問題に関しては、CO2の削減目標について、2030年度は2020年度比50パーセント削減、2050年にカーボンニュートラルを掲げています。また、社会的な問題に関しては、「健康経営優良法人」や、中核人材の多様性確保のため女性を登用していきます。さらに、ガバナンスについても取り組んでいます。

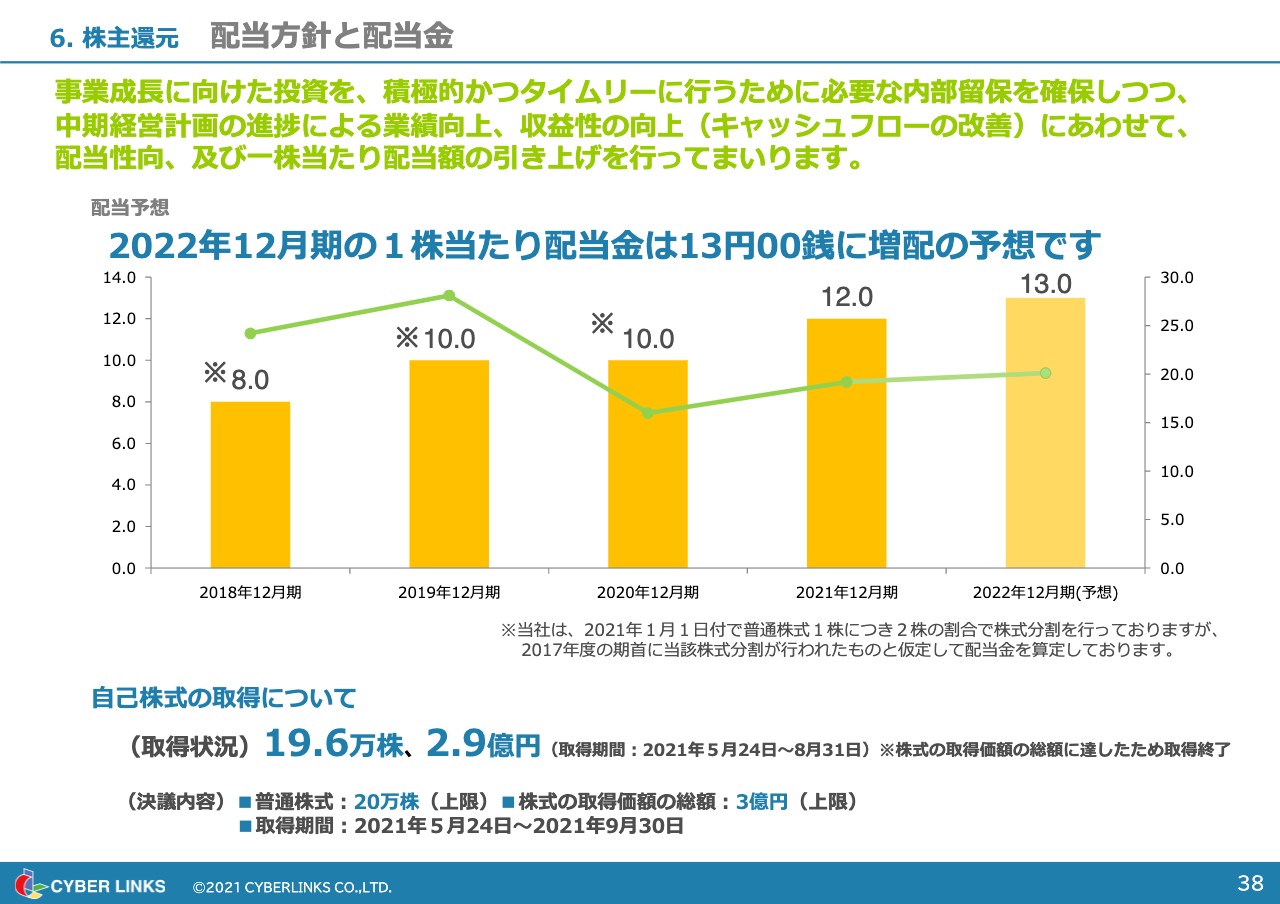

6. 株主還元 配当方針と配当金

株主還元についてお話しします。当社では、事業成長に向けた投資を継続的かつタイムリーに行うために必要な内部留保を確保しつつ、経営計画を推進しています。それを前提に、業績や収益の向上等に合わせて配当性向および1株あたりの配当額の引き上げを行います。2022年度12月期は、1株当たりの配当額を13円と予定しています。

昨年、2021年度に行った自己株取得についてもご報告します。取得株数は19.6万株、取得にかかった費用は2.9億円です。

7. 市場再編への対応

市場再編の対応についてご説明します。当社はプライム市場を選択し、流通株式時価総額の基準の充足に向けた取り組みに努めようと考えています。中期経営計画の最終年度になる2025年度期末までを計画期間として、「新市場区分の上場維持基準の適合に向けた計画書」を公表しています。ぜひご覧ください。

当社は「『流通時価総額』=『時価総額』×『流通株式比率』」の数字だけが達成できていないということで、これをどのように達成していくかが課題となっています。

本日縷々としてご説明しましたが、中期計画のキーとなる流通クラウド事業については非常に順調で、当初の中期計画を上回って成長しています。そのような面で大きな問題はなく、プライム市場の上場維持基準の適合に向けた計画は達成できると確信しています。

これをもって、ご説明を終了いたします。ご清聴ありがとうございました。

質疑応答:流通クラウド事業の実績について

質問者1:流通クラウド事業についてお聞きします。スライド34ページの左上のグラフを見ると、2021年の売上はもともとの計画の39億8,000万円が40億2,000万円となり、1パーセントほど上振れたということでした。

一方で、定常収入は33億5,000万円から33億1,000万円と、計画よりも少し下がっています。これについては、6,000万円ほど、定常ではない一時的な収入でもあったのでしょうか?

また、売上が4,000万円程度の上振れですが、経常利益のほうはなぜ2億円も上振れているのでしょうか? 経費の入り繰りや利益率などについておうかがいしたいです。

さらに四半期ごとに数字を追いかけると、第4四半期の売上が前年同期比で大きく増えています。これは今期以降も続くのかどのように解釈すればよいでしょうか? 先ほどうかがったように一時的な収入の有無も含め、教えていただければと思います。私の計算に間違いがなければですが、四半期ごとに前年同期で比較して、例えば、第2四半期、第3四半期には2パーセントから3パーセントしか伸びていなかったものが、第4四半期には15パーセントくらい伸びているため、疑問に思っています。

村上:流通クラウド事業について、売上は大きくはないものの計画どおり伸びており、定常収入は計画よりも少し下がっている中で、大きく利益が伸びたことに関するご質問と受け取りました。

流通クラウド事業の定常収入は基本的に80パーセントくらいですので、今回は非定常、いわゆるスポットの売上が入っていることも事実です。利益率を最も大きく上げたことには2つの要因があります。

1つ目は、2021年度の計画を立てたときは、コロナ禍が収束することを想定し経費関係の予算を通常年のように戻しました。実際は、コロナ禍が収束せず経費発生が抑えられたということがあります。

2つ目は、当社がこれから大きく事業を伸ばしていく中で、人の採用をかなり多めに見ていたということです。こちらはなかなか思うように採用が進まず、通年どおりくらいしか人員が採れませんでした。

定常収入の伸びに合わせて人員増を計画してきたのですが、今のIT人材の採用はそこまでスムーズにはいかず、経常利益が大きく跳ね上がったということです。人を採りたいが採れないという傾向はしばらく続くのではないかと思っています。利益率が上がったことについては、このような事情も影響しています。

秀:昨年12月、第4四半期に売上が上がったことについては私から回答します。大手向けの「クラウドEDI-Platform」の導入費について、もともとは2022年1月に計上する予定だったのですが、工期が短くなり12月での売上計上となったことで、第4四半期の売上が大きく上がったということがあります。

質問者1:その導入分が上がったために、昨年の第4四半期だけは少し高くて、今期の第1四半期からは通常のピッチに戻ると見てよいのですね?

秀:おっしゃるとおりです。昨年の第4四半期はイレギュラーでした。

質疑応答:「@rms」「クラウドEDI-Platform」の収入について

質問者1:33ページについて、2021年度実績の「@rms」の店舗数が前期比でプラス83店舗とけっこう増えているのですが、これはお客さまの数が増えたということでしょうか? もしくは小売業者の出店数が増えたというお話ですか?

村上:お客さまの数が増えたということです。

質問者1:新規顧客ということですね。このプラス83店舗というピッチは、計画と比較して、もしくは前年と比較してどの程度の実績であり、ここから先はどうなるのでしょうか?

村上:毎年100店舗くらい増えていくように思っています。終わった期に関しては通常の水準で、今後もこのように増えていくとご理解ください。

このKPIは、「@rms」の基幹システムにかかる導入店舗数を示しています。基幹システム以外にも食品小売向けの定常収入に貢献するサービスはあるため、基幹系システムの導入店舗数だけをKPIにすることへの課題は若干あるものの、今のところはこれを指標としています。

質問者1:店舗数が増えなくても、顧客単価が上がるケースはあると見ておけばよいのですね。

村上:そのとおりです。店舗数というのは、販売管理を便利にする「@rms」という基幹系システムを使っている店舗数が増えたという数字です。

それ以外にも、例えばツルハドラッグやオークワなど、大手小売業へのEDIサービスである「BXNOAH」導入による月額収入がありますし、生鮮発注の仕組みが入っただけでもどんどん収入が増えていきます。「@rms」と書いてある部分は基幹系システムを通じた販売収入だけではなく、小売業で使われる当社サービスすべての売上が乗ってくるということです。

質問者1:卸売業さま向けのEDIについてはスライド33ページの右上の表に含まれており、小売業向けのEDIについては左側の表の「@rms」のほうに入っているということでしょうか?

村上:そのような見方になります。

質問者1:そうしますと、「@rms」の定常収入の売上自体は前期に9,000万円増えて、そこから2025年までに26億円ということは、毎年1億円ずつ増えていくという計画になります。これはあまりぶれずに、毎年1億円ずつ積み重なるイメージで見ておけばよいということでしょうか?

村上:そのとおりです。流通クラウド事業の場合、2023年度のインボイス制度の関係と、PSTNに関する問題があるため、そこで変動があり、一時的に売上が増えるかもしれません。

定常収入の積み上げや通常行っている営業が、そのような業界対応で止まる可能性があるため、売上利益は増えても、定常収入の伸びが少し落ちるかもしれないという心配はあります。しかし、そのようなものも含めて、中期計画はほぼ間違いなく上回って達成できると考えています。

新着ログ

「情報・通信業」のログ