株式会社ROBOT PAYMENT 2021年12月期決算説明会

ROBOT PAYMENT、売上高は前期比+29.4%と大きく伸長 大手顧客向けのプロダクトを開発しさらなる成長へ

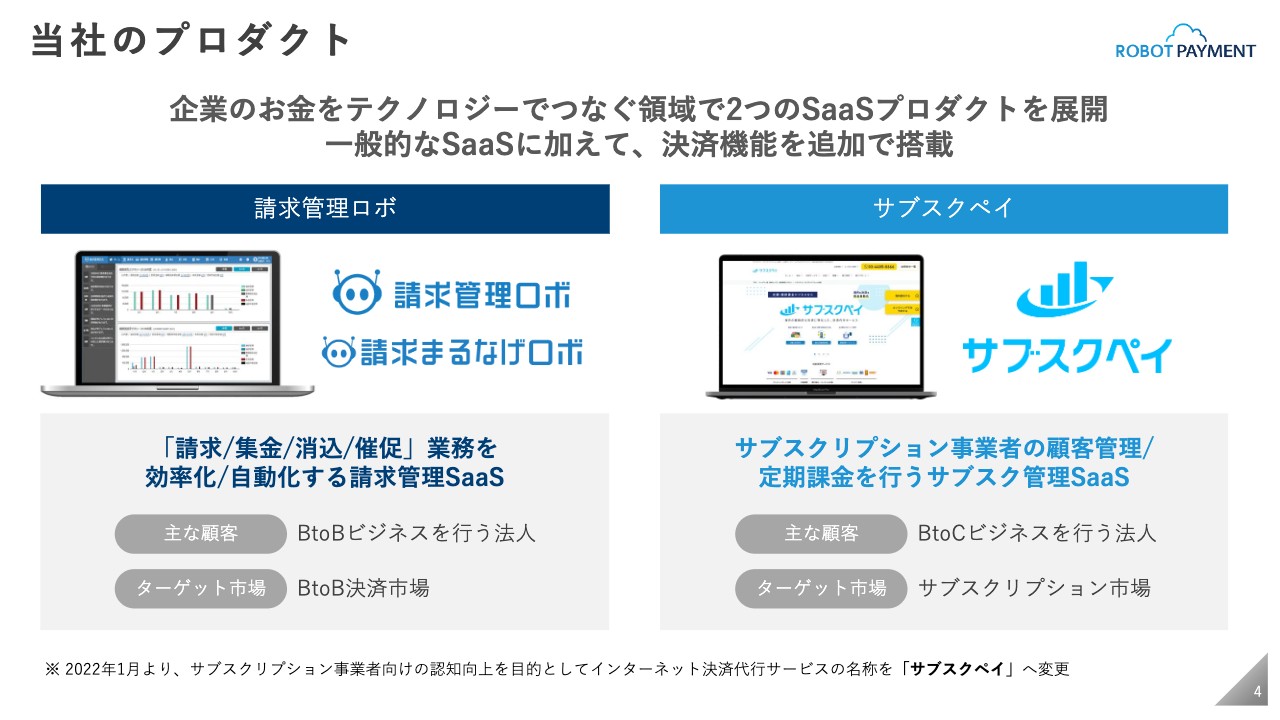

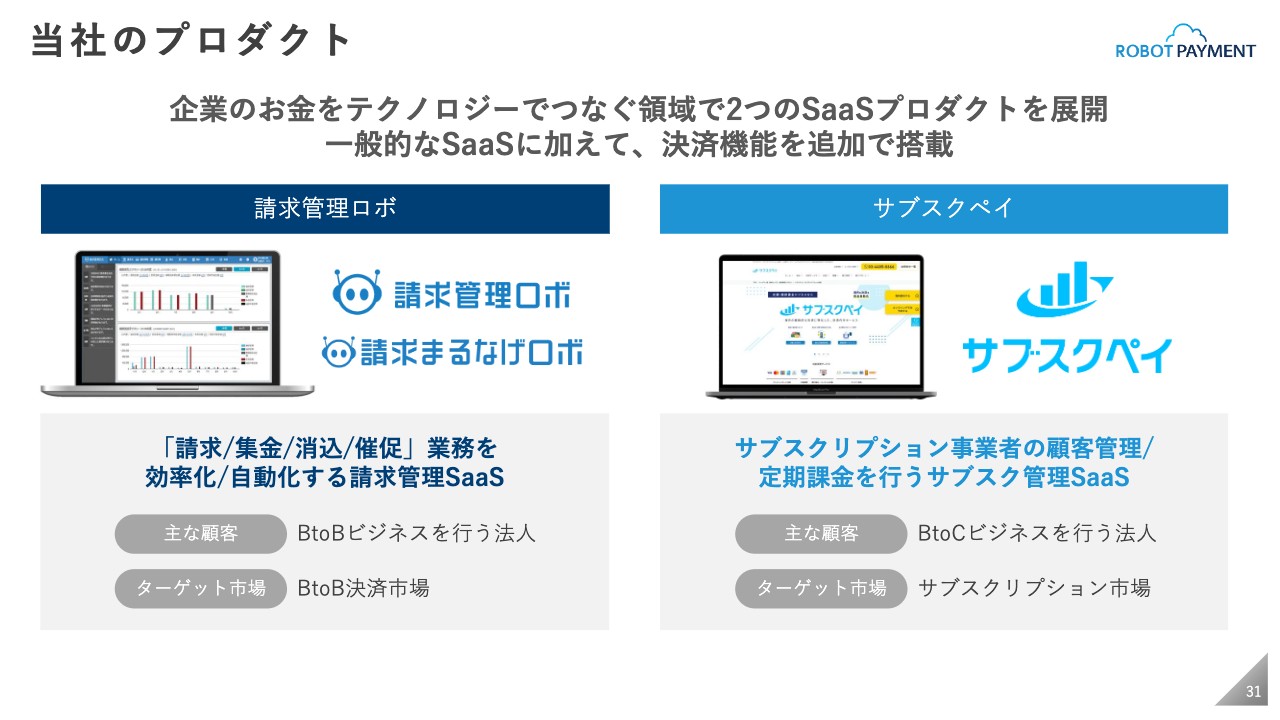

当社のプロダクト①

清久健也氏(以下、清久):こんにちは、代表の清久でございます。今日はよろしくお願いいたします。まず、プロダクト概要のおさらいです。あらためて我々のプロダクトについてご説明します。

プロダクトは大きく分けて2つあります。企業のお金をテクノロジーでつなぐ領域で、2つのSaaSプロダクトを展開しています。一般的なSaaSに加え、決済機能が搭載されているのが我々のプロダクトの特徴です。

「請求管理ロボ」には「請求管理ロボ」と「請求まるなげロボ」があり、請求・集金・消込・催促業務を自動化する請求管理SaaSです。BtoBビジネスを行う法人が主な顧客層で、BtoB決済市場がメインのターゲット市場となっています。

「サブスクペイ」は、昨年に名称を変更しました。こちらはサブスクリプション事業者の顧客管理と決済を行う定期課金のサブスク管理SaaSで、BtoCビジネスを行う法人が主な顧客層です。ターゲット市場はサブスクリプション市場と定義しています。

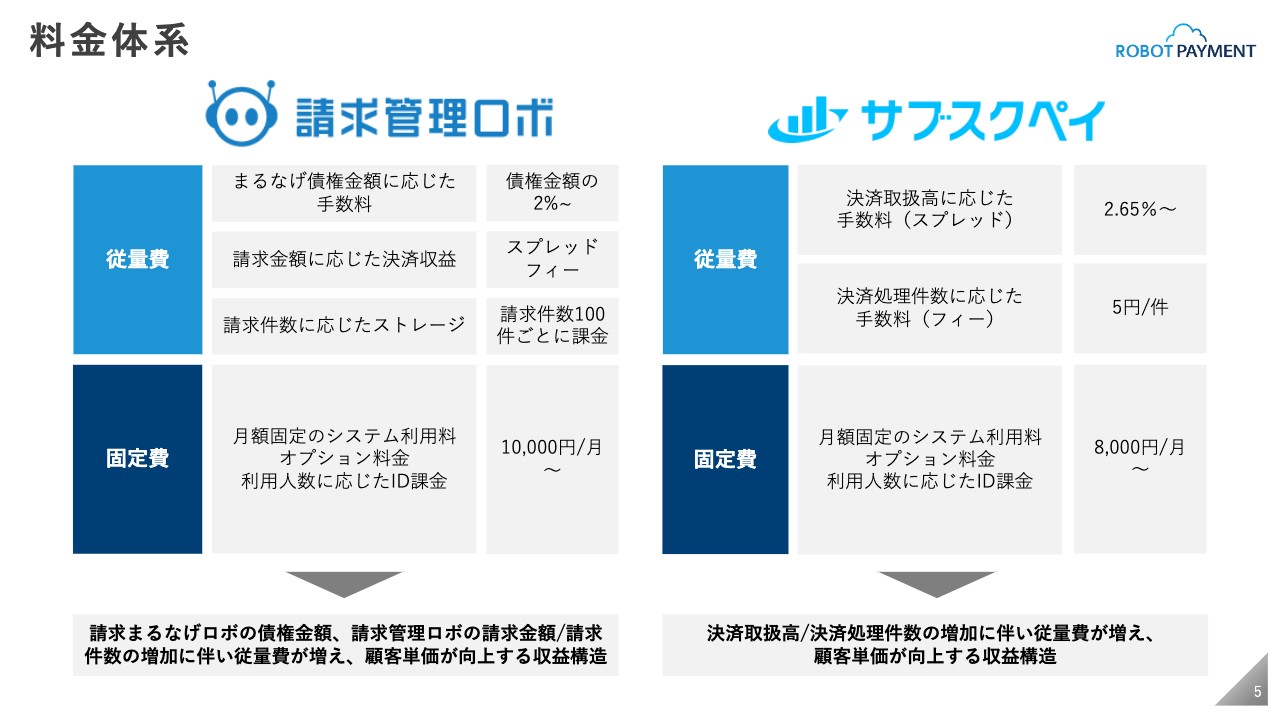

料金体系

料金体系です。「請求管理ロボ」「サブスクペイ」ともに、従量費と固定費の2つで構成しています。固定費に関しては一般的なSaaSと変わらず、月額固定のシステム利用料やID課金、オプション料金が含まれています。

加えて決済機能が付いていますので、「請求管理ロボ」に関しては、まるなげ債権金額に応じた手数料、「請求管理ロボ」の請求金額に応じた決済連動の決済収益、そして段階的なストレージ制の料金のため、請求件数が上がるごとにストレージの料金が上がっていくという3つの従量費となっています。

「サブスクペイ」に関しては、決済取扱高に応じたスプレッドと、「1件いくら」といった決済処理件数に応じたフィーを従量費でいただいています。

請求管理ロボのサービス概要

「請求管理ロボ」のサービス概要です。社内で使うDXツール、請求管理DX経理ツールですが、請求書の自動請求・自動集金・自動消込・自動催促に決済機能が付いているクラウドサービスです。スライド左側の「請求管理ロボ」は、SaaSのクラウドサービスです。

スライド右側の「請求まるなげロボ」は、「SaaSを使うのも面倒くさい」「全部やってください」という方のために、我々が債権を買い取り、与信から売掛債権を100パーセント支払い保証で、我々のリスクで回収するという債権譲渡型の業務代行サービスです。

こちらは「請求管理ロボ」のクラウド上で操作できますので、「請求管理ロボ」を契約していただきながら「請求まるなげロボ」を同時に契約していただき、すべてを我々に任せていただくサービスとなっています。

2021年は本格的にはスタートしていませんでしたが、上場を機に本格的にスタートし、プロモーションを開始しました。

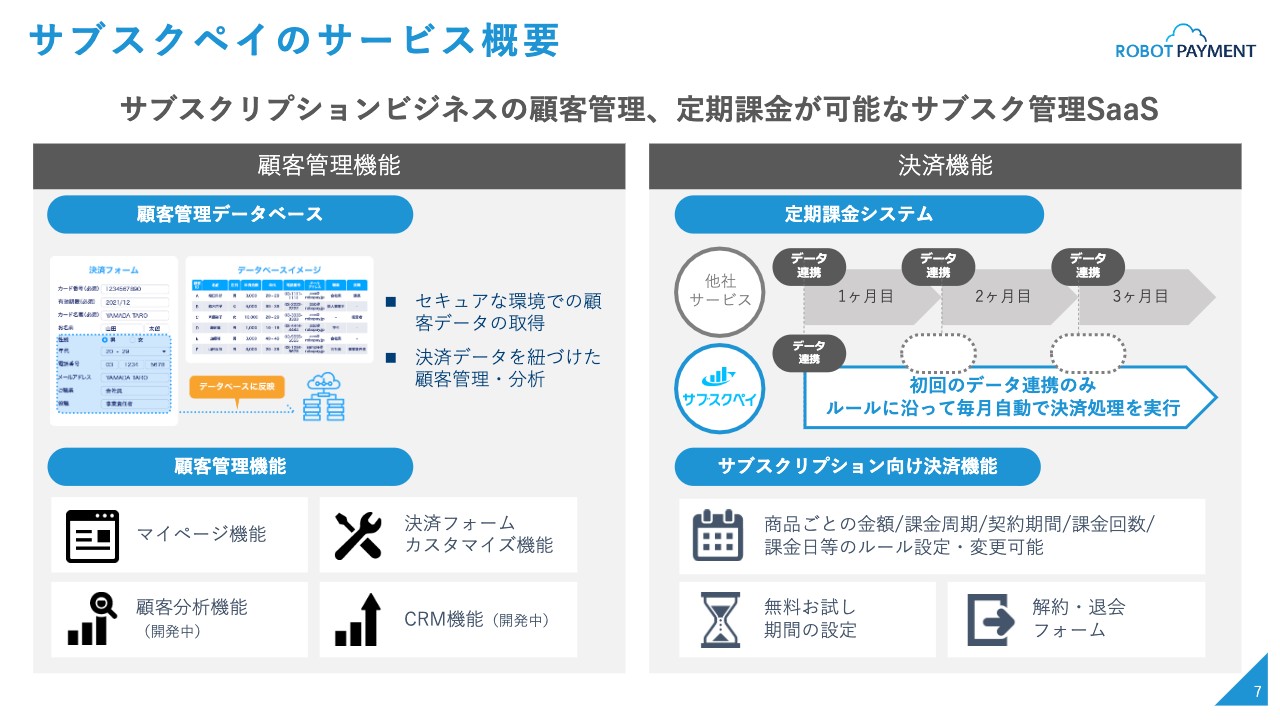

サブスクペイのサービス概要

「サブスクペイ」のサービス概要です。サブスクリプションビジネスのお客さまがすぐに始められる顧客管理のSaaSに、サブスクリプションのエンジン、サブスクリプションの決済機能が付いているSaaSとなっています。

顧客管理機能に関しては、セキュアな環境でサブスクリプションビジネスを行い、お客さまを管理しながら、決済データに紐づいた顧客管理や分析ができるサブスク管理SaaSとなっています。マイページ機能や決済フォームのカスタマイズ機能があらかじめ搭載されています。

現在、機能拡張を行っており、マーケティングに活用できる顧客分析機能やリピート促進などが可能なCRM機能を開発中です。

決済機能については、毎月の自動課金が全自動ででき、お客さまに便利な機能となっています。通常は決済代行会社と契約して手動で行わなければいけませんが、あらかじめ連携されているため、全自動で行うことができます。

スライド右下に「サブスクリプション向け決済機能」と記載していますが、商品ごとに契約期間や課金回数などの課金ルールを可変できます。簡単にお伝えすると、「なんでもできる」ということです。

さらに、無料お試し期間や解約・退会フォームもあらかじめ付いていますので、システム開発を一切行わずに、サブスクリプションビジネスがすぐに始められるSaaSになっています。

2021年12月期通期 決算のポイント

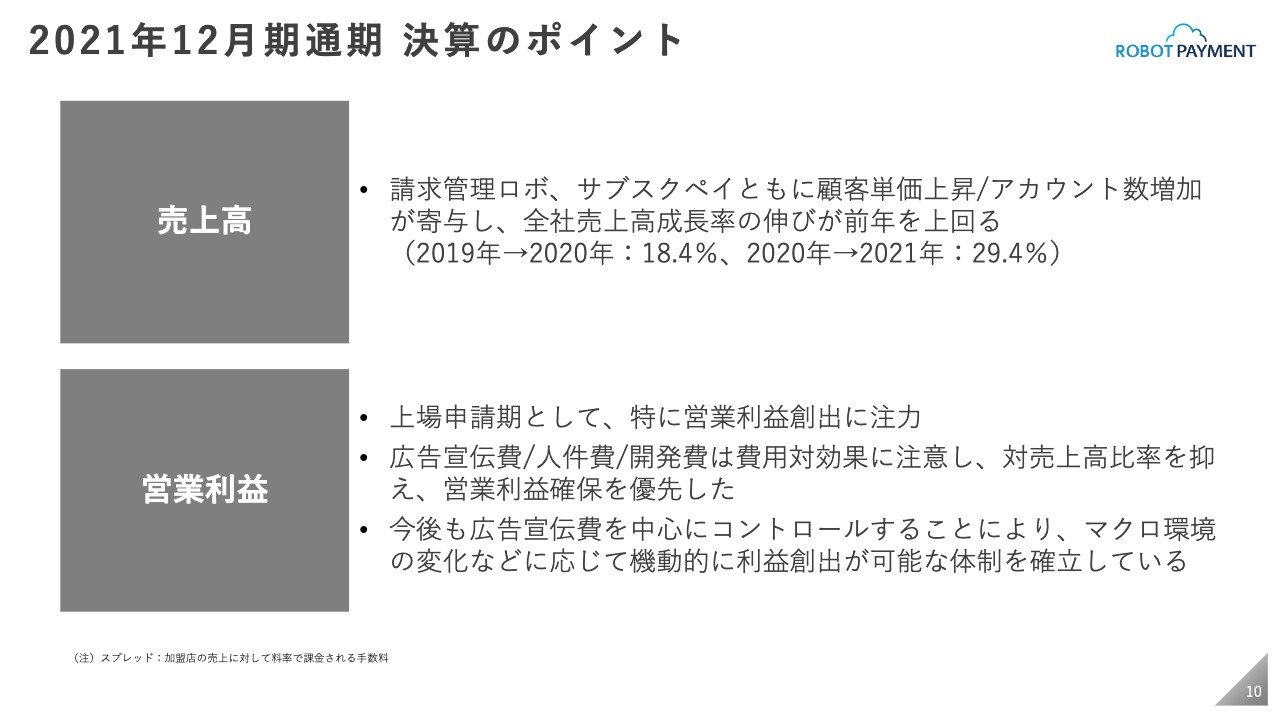

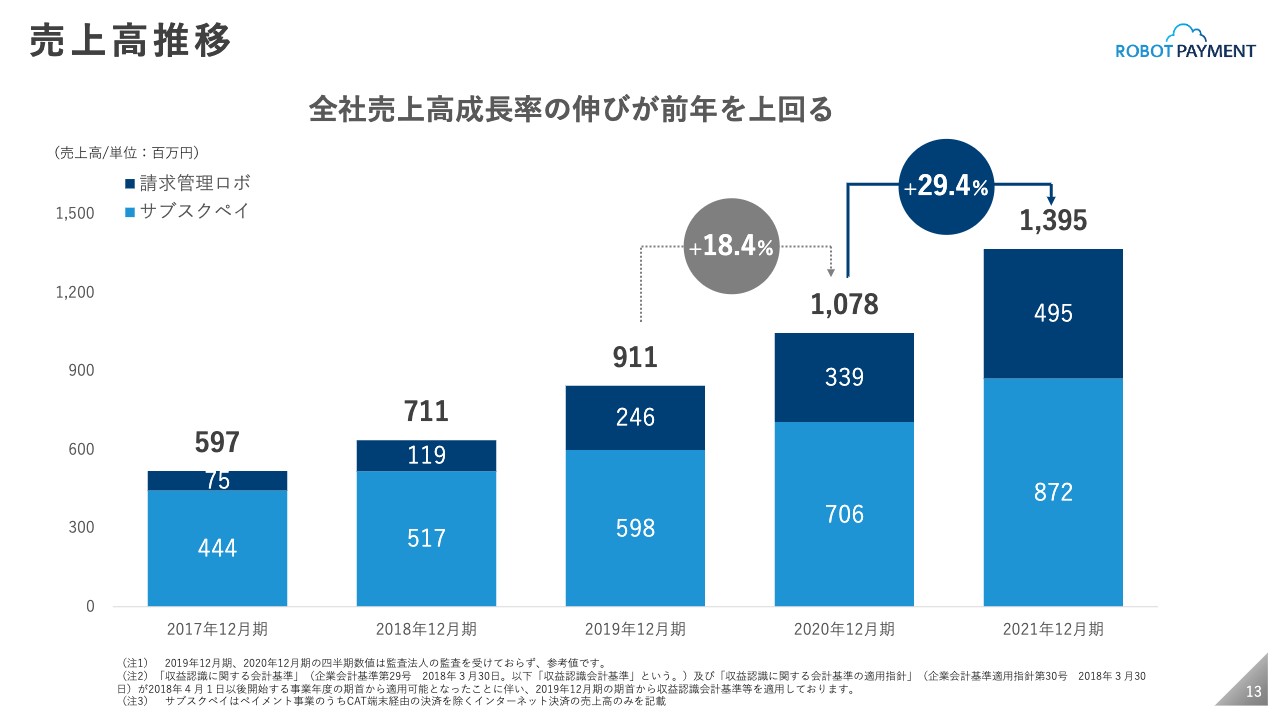

2021年12月期の通期の実績を発表します。まず全社の内容です。ポイントとしては、「請求管理ロボ」「サブスクペイ」ともに顧客単価とアカウント数が増加したため、全社の売上高成長率は前年の18.4パーセントに対し、2020年から2021年は29.4パーセントと伸長しています。

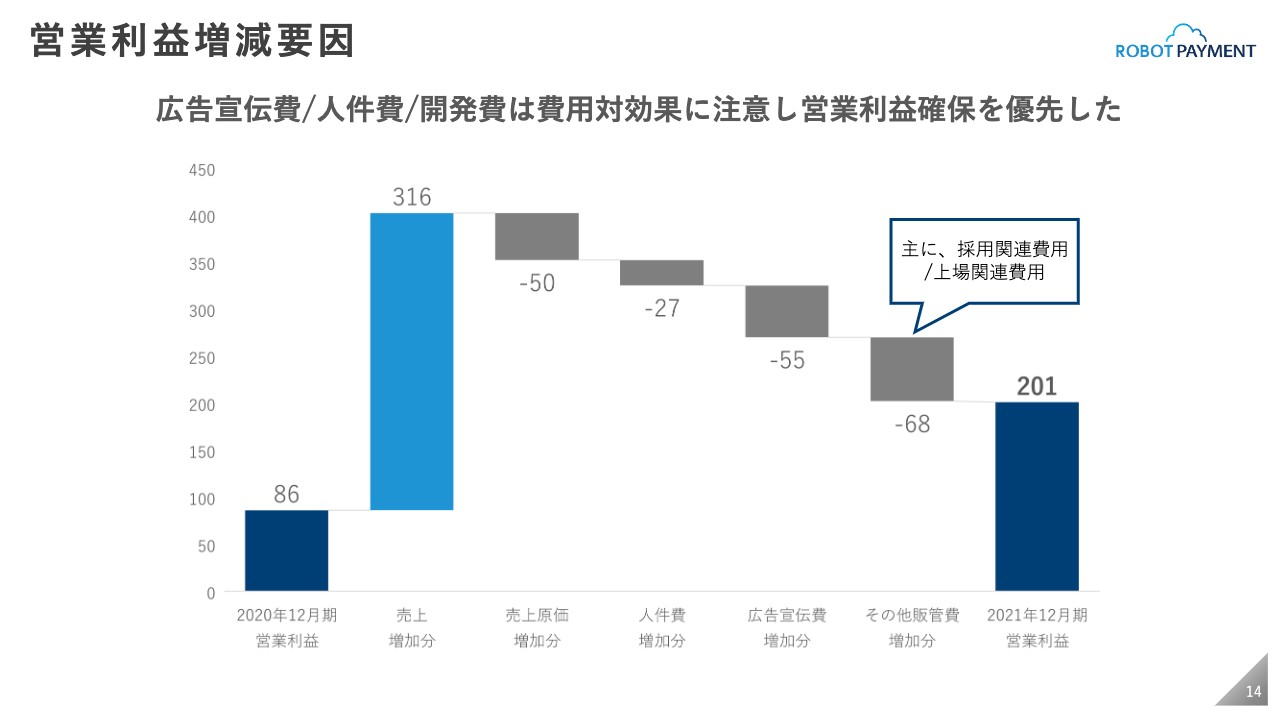

営業利益に関しては、2021年は上場申請期のため、特に営業利益の創出にはナーバスと言いますか、絶対に利益を出さなければいけないという思いでした。広告宣伝費・人件費・開発費に関しては費用対効果に注意しながら効率よく行うことで、対売上高比率を抑えて営業利益確保を優先しました。

お伝えしたいことは、しっかりコントロールすればいつでも利益が出せると言いますか、今後も広告宣伝費を中心にコントロールができますので、利益を出したい時は臨機応変に出せる積み上げ式のビジネスということで、そのような体制をすでに確立しているということです。

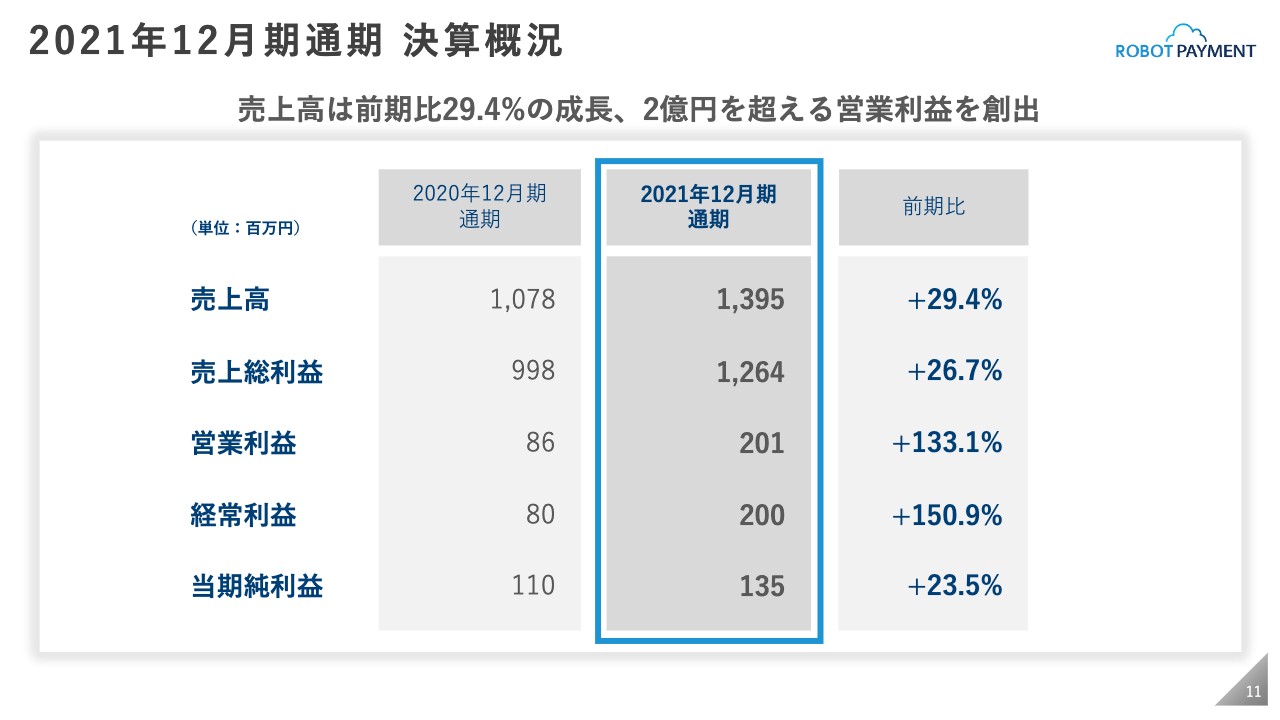

2021年12月期通期 決算概況

2021年12月期通期の決算概要です。先ほどお伝えしたとおり、売上高は13億9,500万円で前年比プラス29.4パーセント、粗利はプラス26.7パーセントです。営業利益に関しては、昨年の8,600万円に対し、今年は2億100万円でプラス133パーセントの成長となっています。

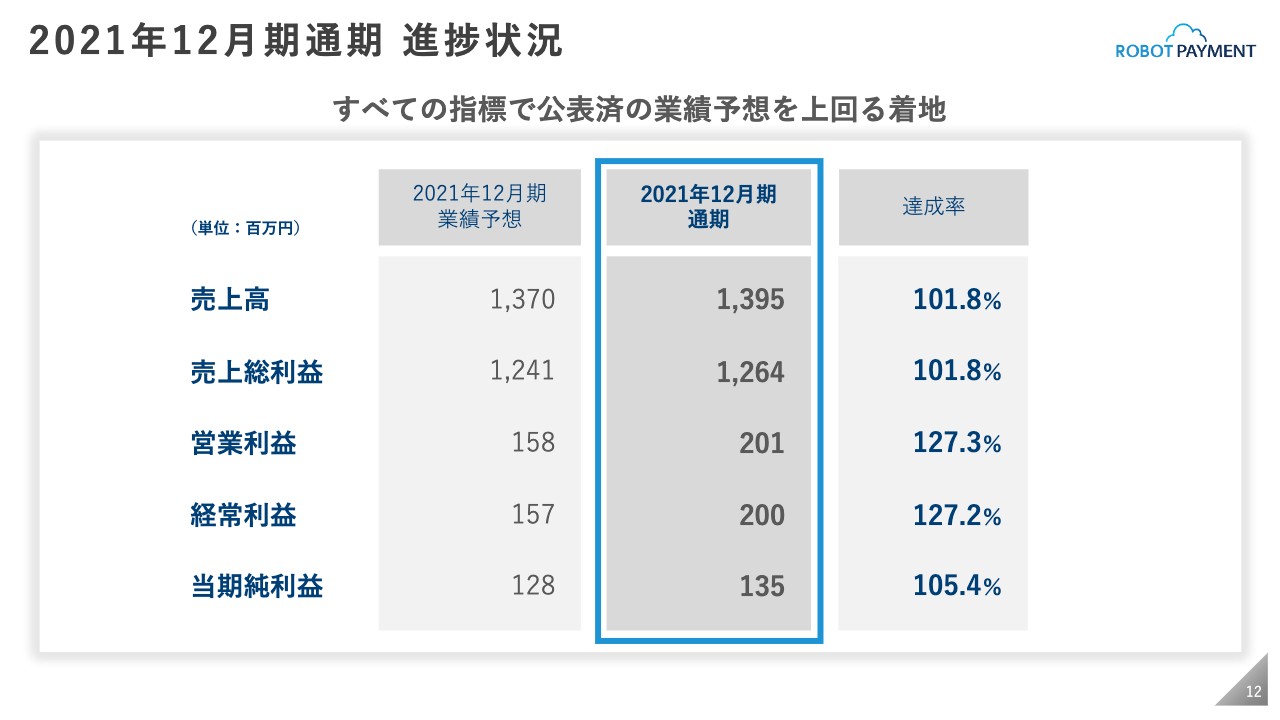

2021年12月期通期 進捗状況

業績予想に対する着地ですが、売上高は前年比101.8パーセント、営業利益は業績予想の1億5,800万円に対して2億100万円ということで、2億円を超えることができました。以下はスライドをご覧のとおりとなっています。

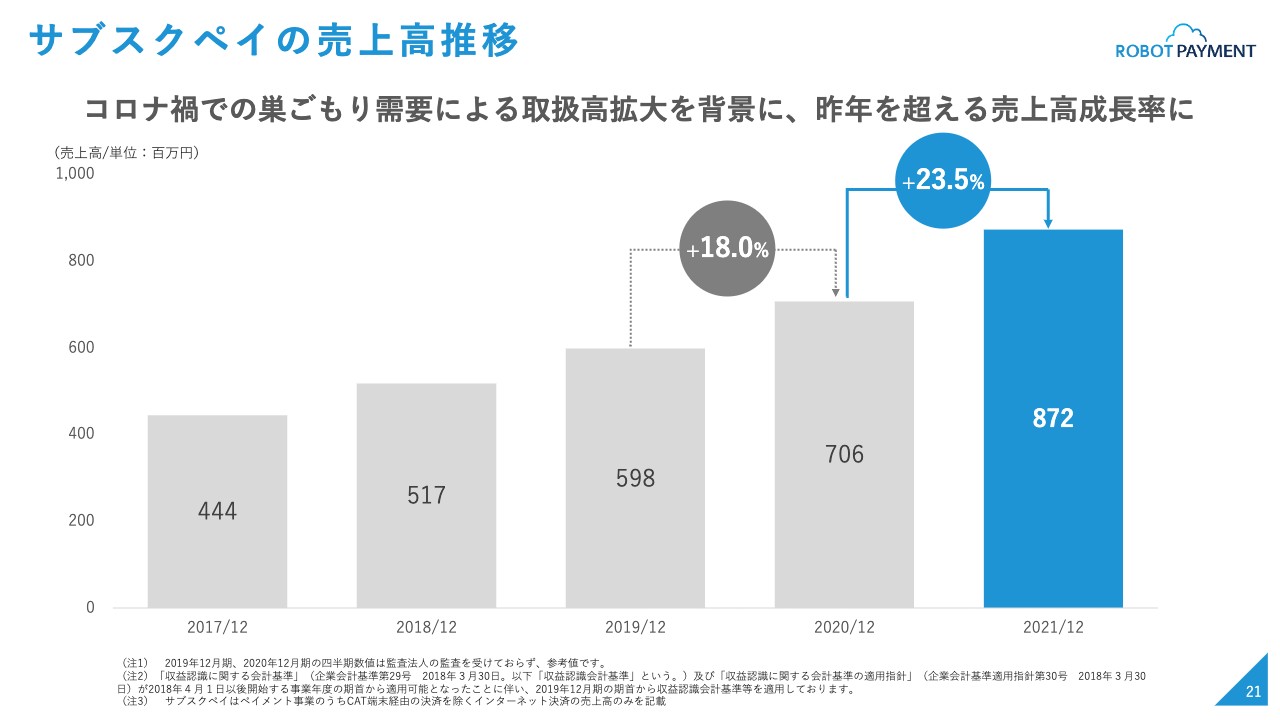

売上高推移

売上高の推移です。昨年は2019年比でプラス18.4パーセントでしたが、2020年の10億7,800万円に対して2021年は13億9,500万円ということで、前年比30パーセント弱の成長となっています。

営業利益増減要因

営業利益の増減要因です。2020年と2021年の差分ですが、先ほどお伝えしたとおり、売上高の増加分に対して原価や人件費、広告宣伝費の効率を重視し、営業利益確保を優先しました。一部、上場関連費用や採用関連費用は入っていますが、営業利益は2億円を超えています。

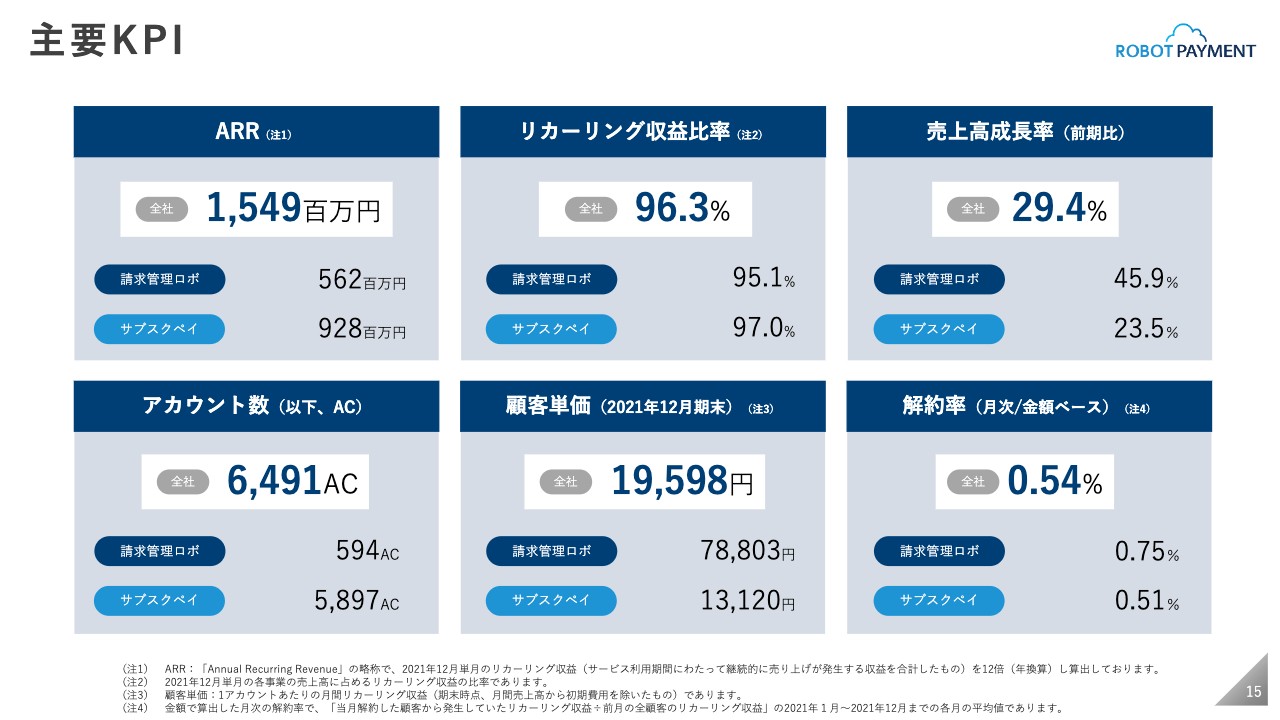

主要KPI

主要KPIは6つあります。ARRは15億円を超えてきており、リカーリング収益は初期費用以外の継続型の収益が96.3パーセントと、座布団型の積み上げ式のビジネスがメインとなっています。

売上高成長率は、先ほどお伝えしたとおり29.4パーセントです。アカウント数は「サブスクペイ」が5,800アカウント、「請求管理ロボ」は600アカウントとなっています。顧客単価は「請求管理ロボ」が7万8,000円、「サブスクペイ」が1万3,000円で、解約率は0.54パーセントと非常に低い水準を実現しています。

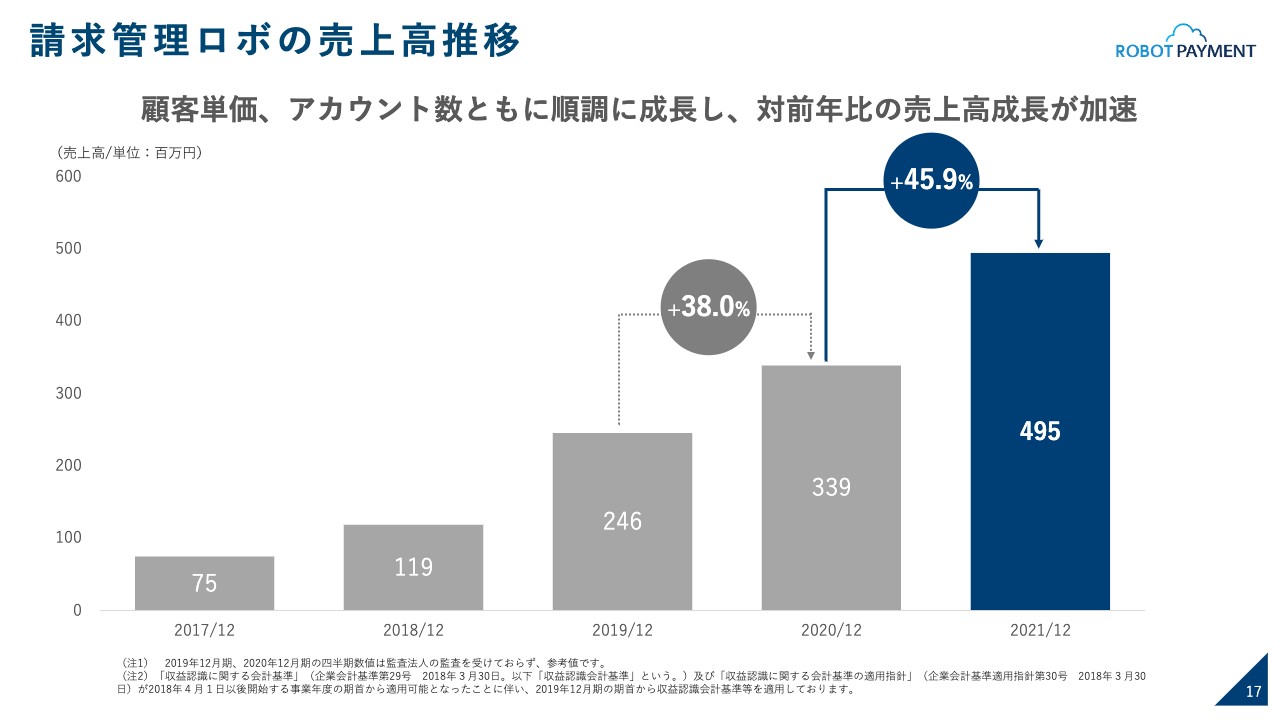

請求管理ロボの売上高推移

プロダクト別の通期の実績です。まず「請求管理ロボ」の売上高の推移ですが、2019年から2020年のプラス38パーセントに対し、2021年はプラス45.9パーセントと成長率が加速しています。

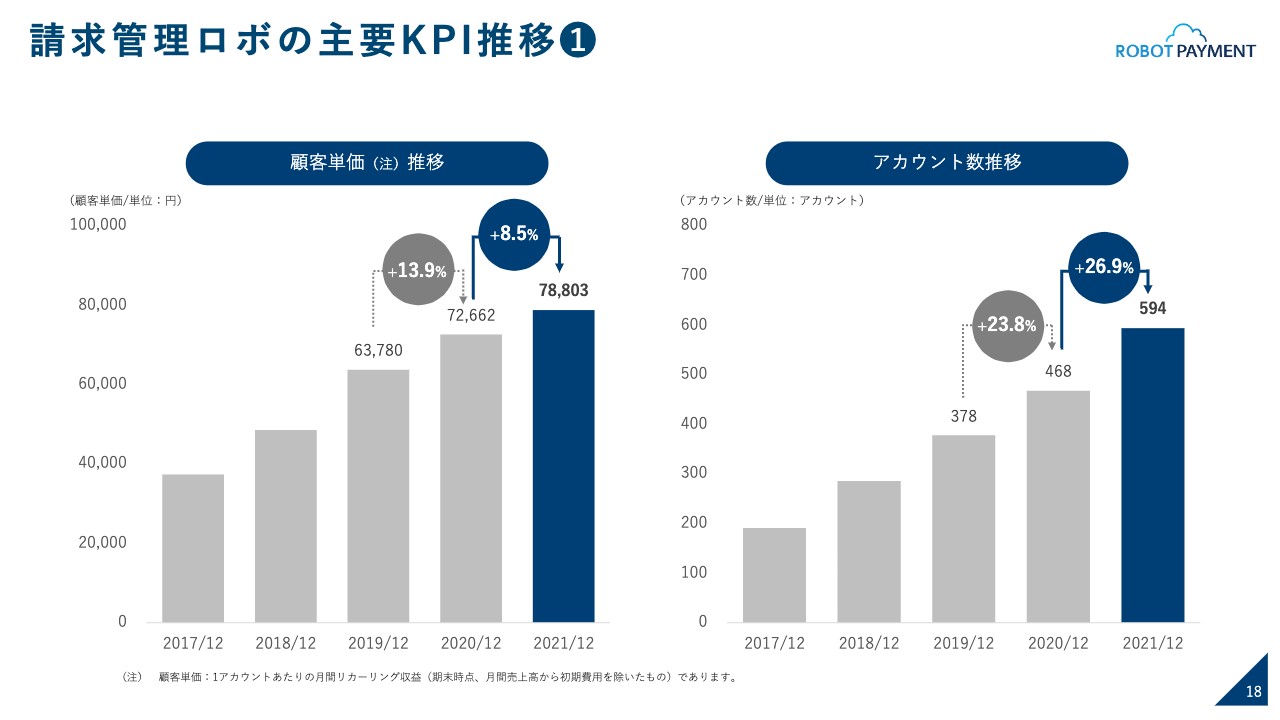

請求管理ロボの主要KPI推移①

KPIの推移です。顧客単価は前年に対してプラス8.5パーセントで、アカウント数は2019年から2020年のプラス23.8パーセントに対してプラス26.9パーセントと伸びています。

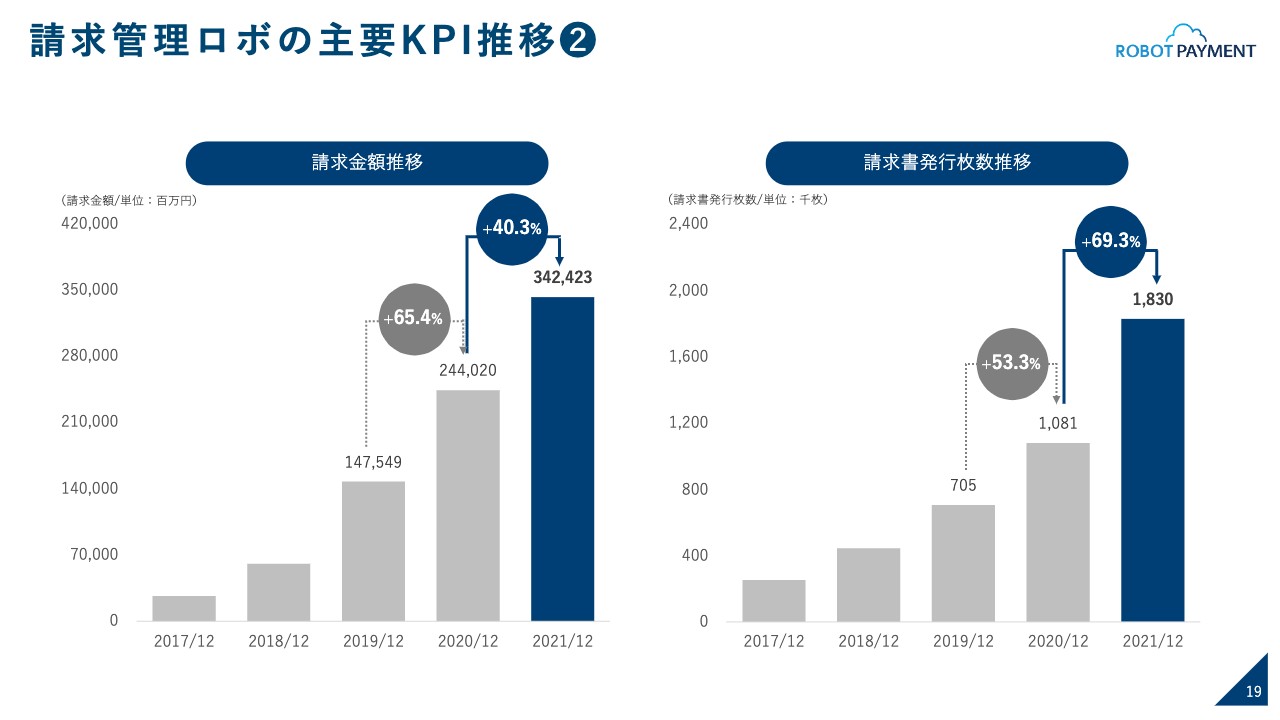

請求管理ロボの主要KPI推移②

請求金額は前年に対してプラス40.3パーセント、請求書の発行枚数はプラス69.3パーセントと大幅に成長しています。

サブスクペイの売上高推移

「サブスクペイ」の売上高は、2019年から2020年のプラス18パーセントに対し、今回はプラス23.5パーセントという伸びを示しています。

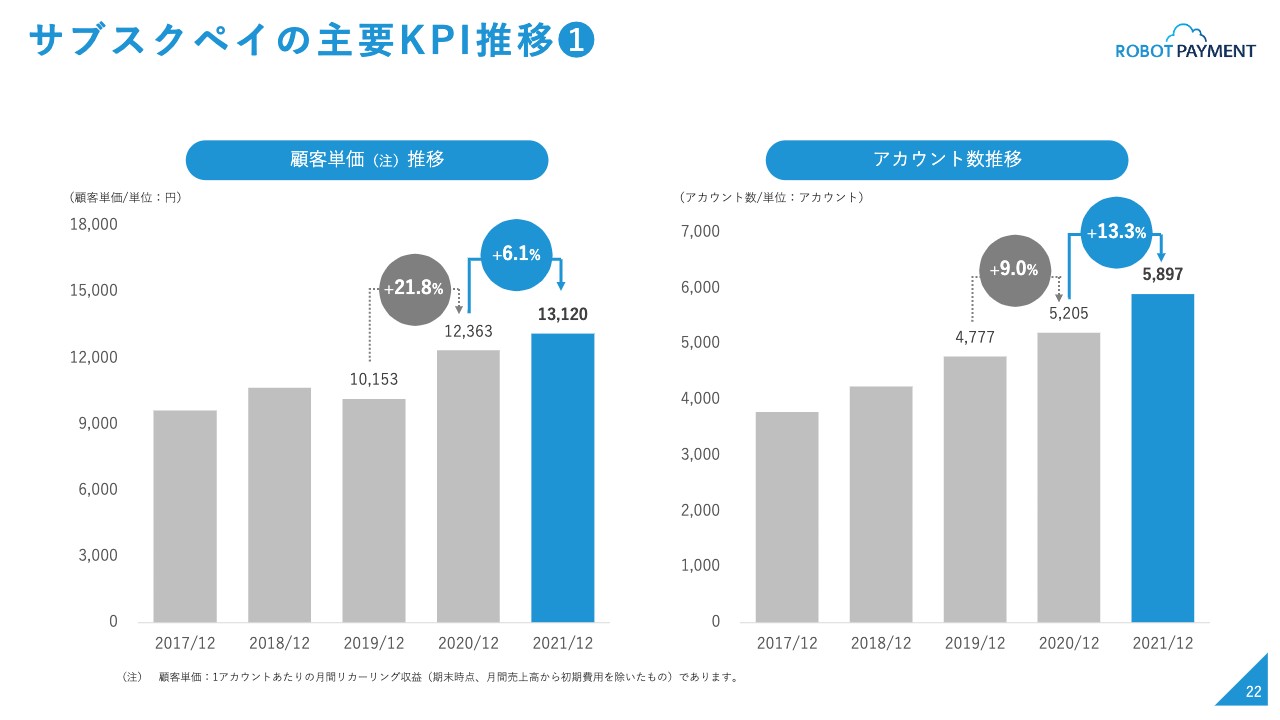

サブスクペイの主要KPI推移①

KPIですが、顧客単価は前年に対してプラス6.1パーセント、アカウント数はプラス13.3パーセントの成長です。

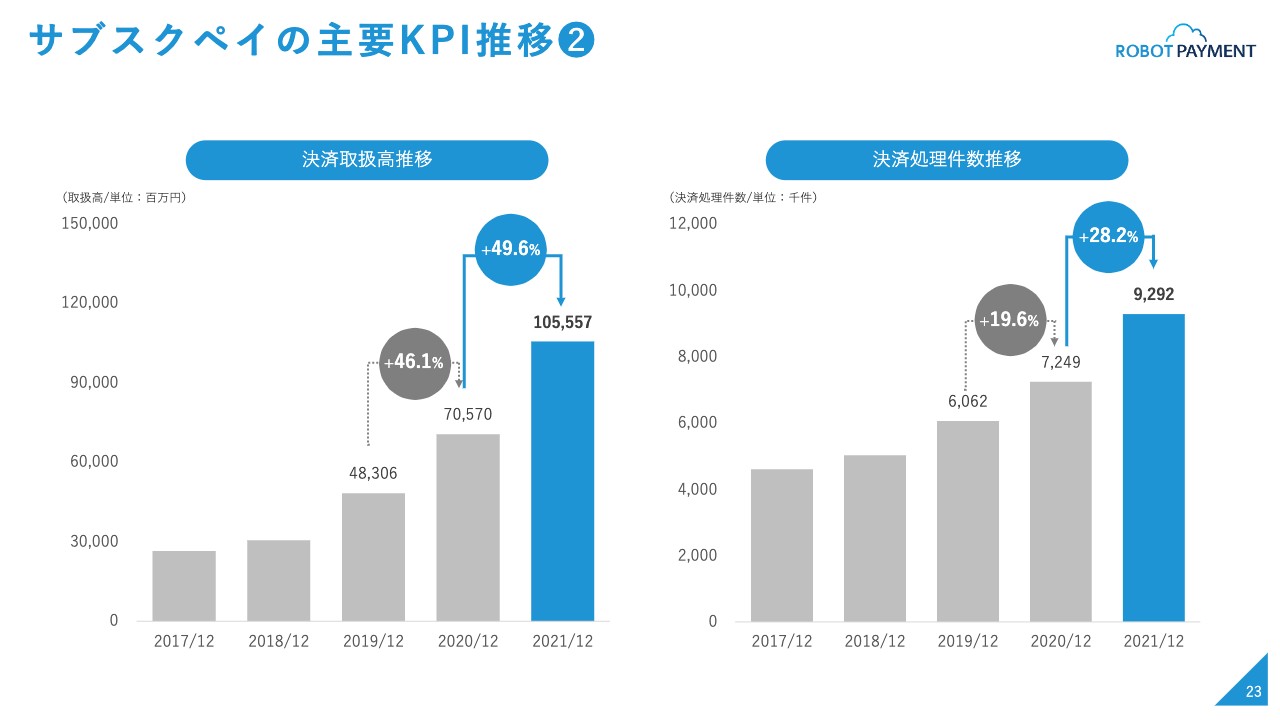

サブスクペイの主要KPI推移②

決済取扱高は前年比プラス49.6パーセント、決済処理件数はプラス69.3パーセントという高い伸びを示しています。

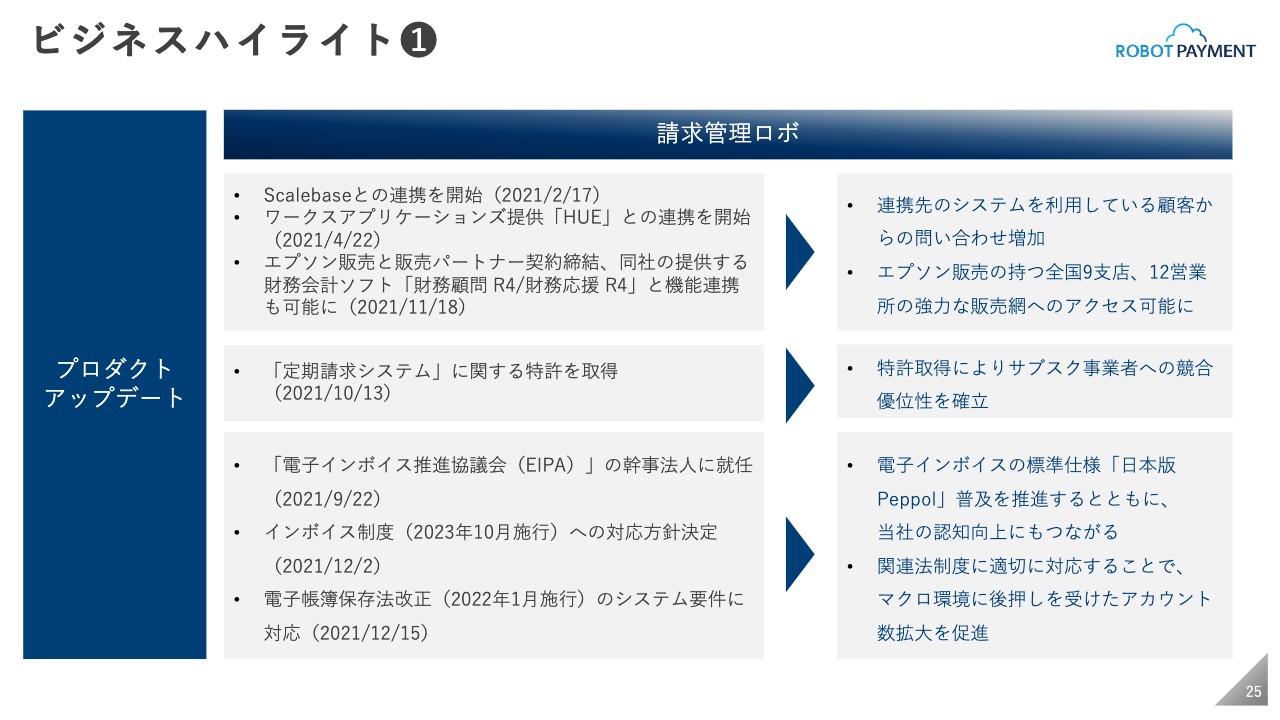

ビジネスハイライト①

ビジネスハイライトですが、まず「請求管理ロボ」に関してです。スライドの一番上は業務提携についてです。Scalebase、ワースクアプリケーションズ、エプソン販売と業務提携を行いました。連携先の3社からのリード、問い合わせの増加を目論んでいます。

エプソン販売に関しては、全国の9支店、12営業所の強力な販売網へのアクセスが可能となっています。

2つ目は「定期請求システム」に関する特許の取得についてです。特許取得により、「請求管理ロボ」の強みであるサブスクリプション機能の競合優位性をさらに確立できたのではないかと考えています。

3つ目は、政府関係、行政関係、国の制度関係への対応です。インボイス制度の推進協議会の幹事になったり、インボイス制度の対応を「請求管理ロボ」が機能的に行ったり、電子帳簿保存法のシステム要件に対応するなど、世の中の流れに着実に対応できるように準備しています。来年、再来年の需要の増加に対応することができました。

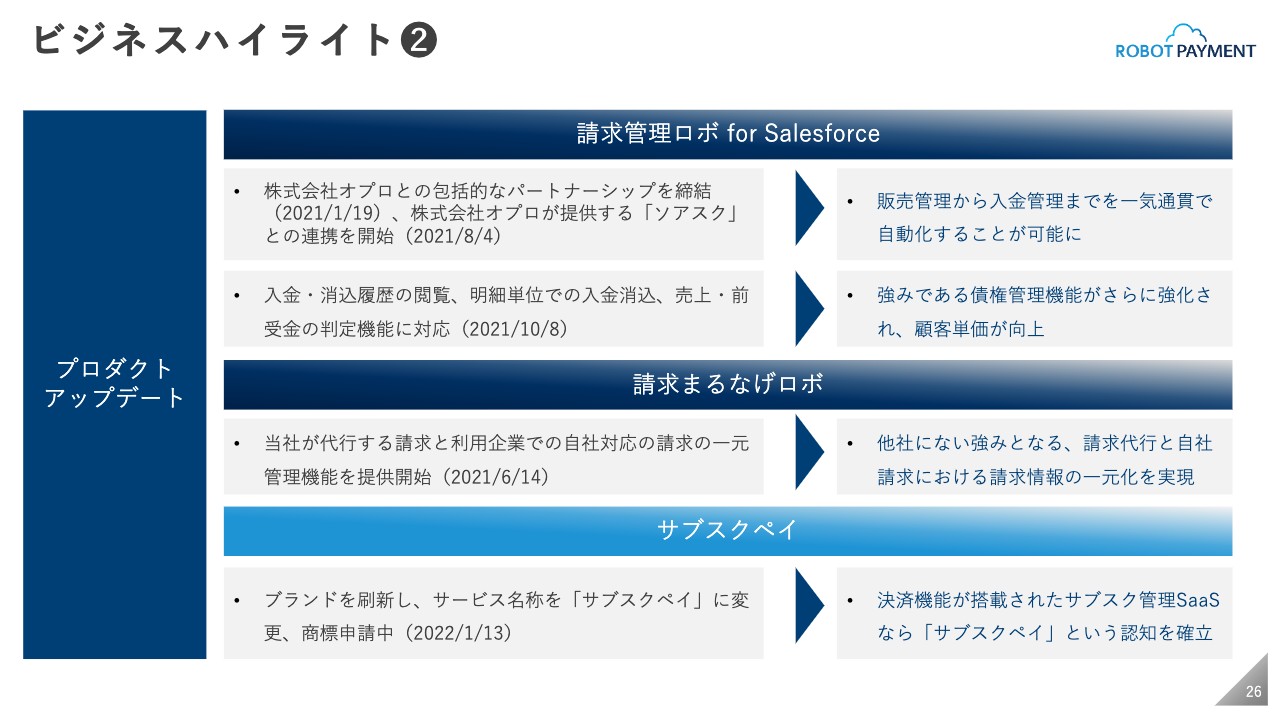

ビジネスハイライト②

「請求管理ロボ for Salesforce」です。スライドに記載のとおり、 クラウド版に対してSalesforce版というものがあり、機能がやや違う内容になっていますが、Salesforceのユーザーに適したプロダクトの強化が行われ、Salesforceユーザーにさらに使いやすくなり、顧客単価の向上が目指せるようになってきました。

「請求まるなげロボ」では、今まで「請求まるなげロボ」のみを使っていたところを「請求管理ロボ」とセットで使う機能を充実させました。

「請求まるなげロボ」と類似の競合もいますが、「請求管理ロボ」のような自社で管理するツールがないお客さまがほとんどですので、我々は(請求代行と自社請求の)両方を同時に使うことができ、管理画面で同時に操作できることが他社にない強みとなり、さらに使いやすくなっています。

最後に「サブスクペイ」です。先ほどお伝えしたとおり、サービス名称を「サブスクペイ」に変更し、商標を申請中です。決済機能が搭載されたサブスク管理SaaS、「サブスクのペイ」ということで「だったら『サブスクペイ』だよね」というような想起・認知を取っていくために名称変更を行いました。

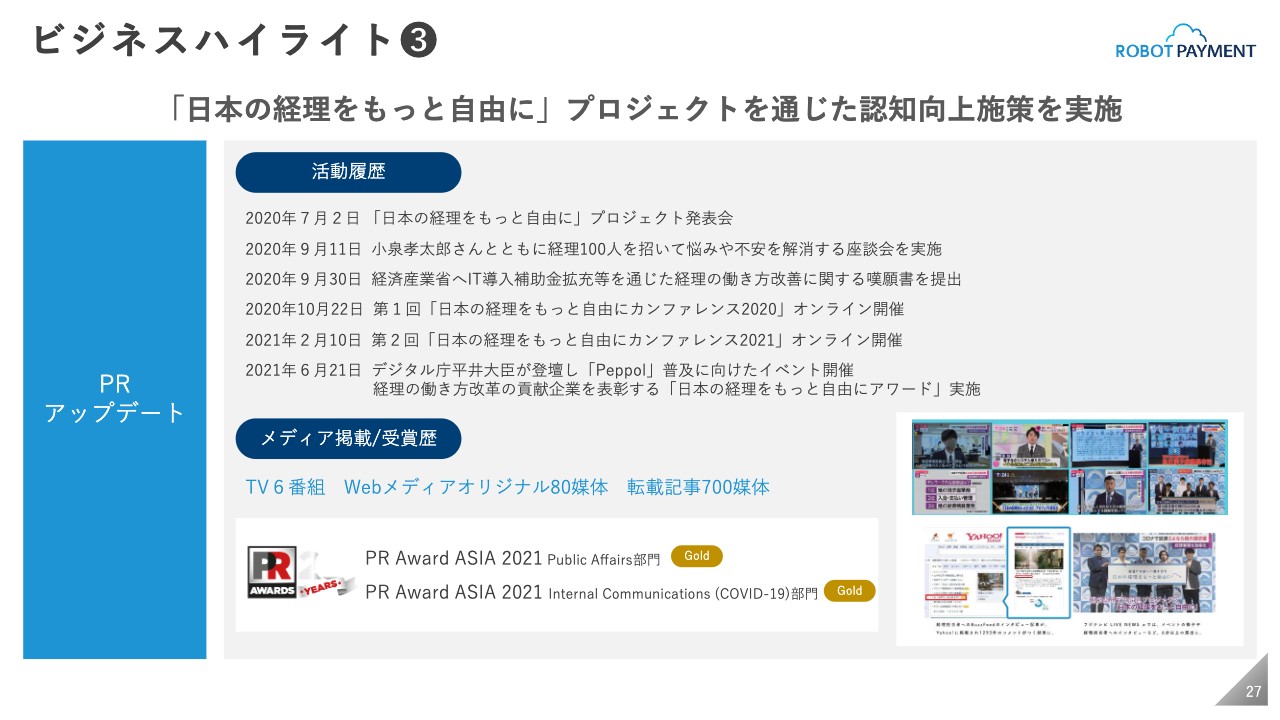

ビジネスハイライト③

スライドはPRで行った内容です。マネーフォワードやインフォマート、 freeeなどと共同で行ったプロジェクトで、我々が幹事を担当しました。デジタル庁の平井大臣に登壇していただいたり、経済産業省に働きかけを行うなど、メディアでもかなり取り上げられました。

「新型コロナウイルスを機に、経理のポジショニングをもっと上げていきましょう」という社会貢献的な内容も含まれていますが、一定の結果を出せたという内容です。

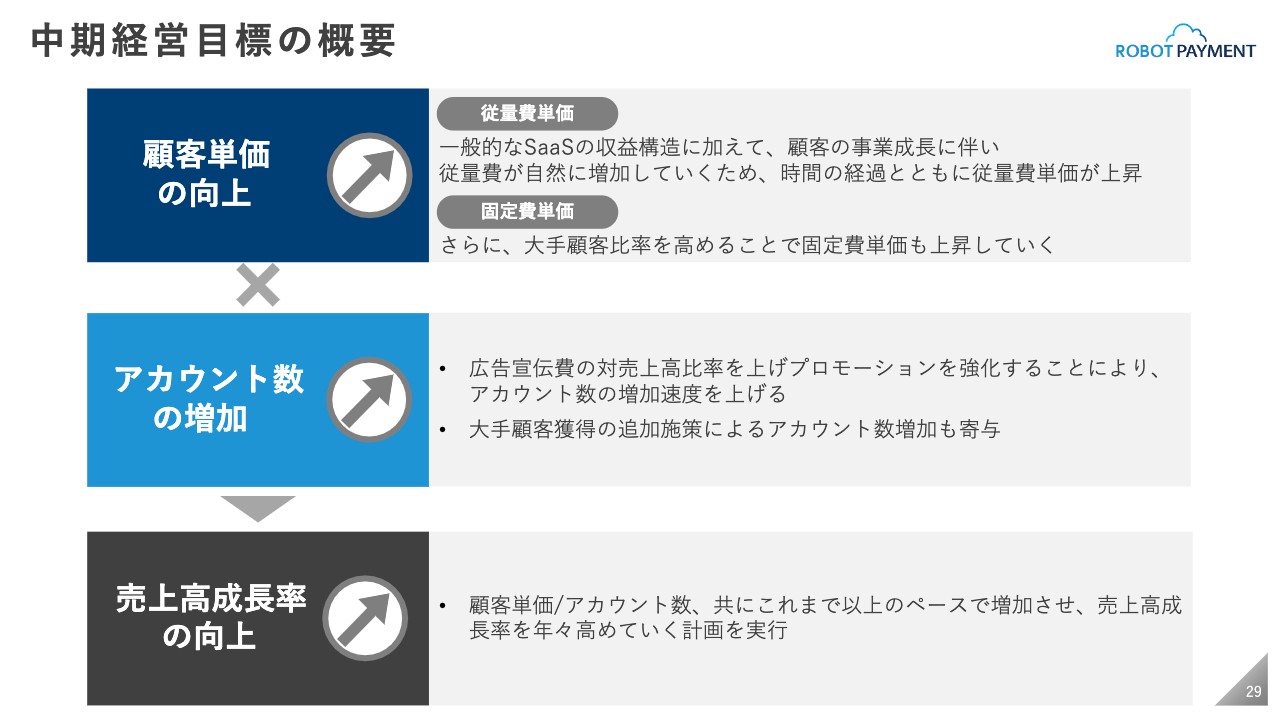

中期経営目標の概要

中期経営目標についてご説明します。概要ですが、3つのステップになっています。まずは顧客単価を上げ、さらにアカウント数も増加させていきます。

当たり前のことですが、契約件数を上げていき、顧客単価とアカウント数が上昇カーブを描くことで、売上高の成長率を上げていくという内容です。詳細は順を追ってご説明します。

当社のプロダクト②

顧客単価は2つのパートに分けています。まずは従量費の部分をご説明します。先ほどお伝えしたプロダクトについてのおさらいですが、我々は「請求管理ロボ」「サブスクペイ」という2つのSaaSプロダクトを持っており、決済機能が付いていることが特徴です。

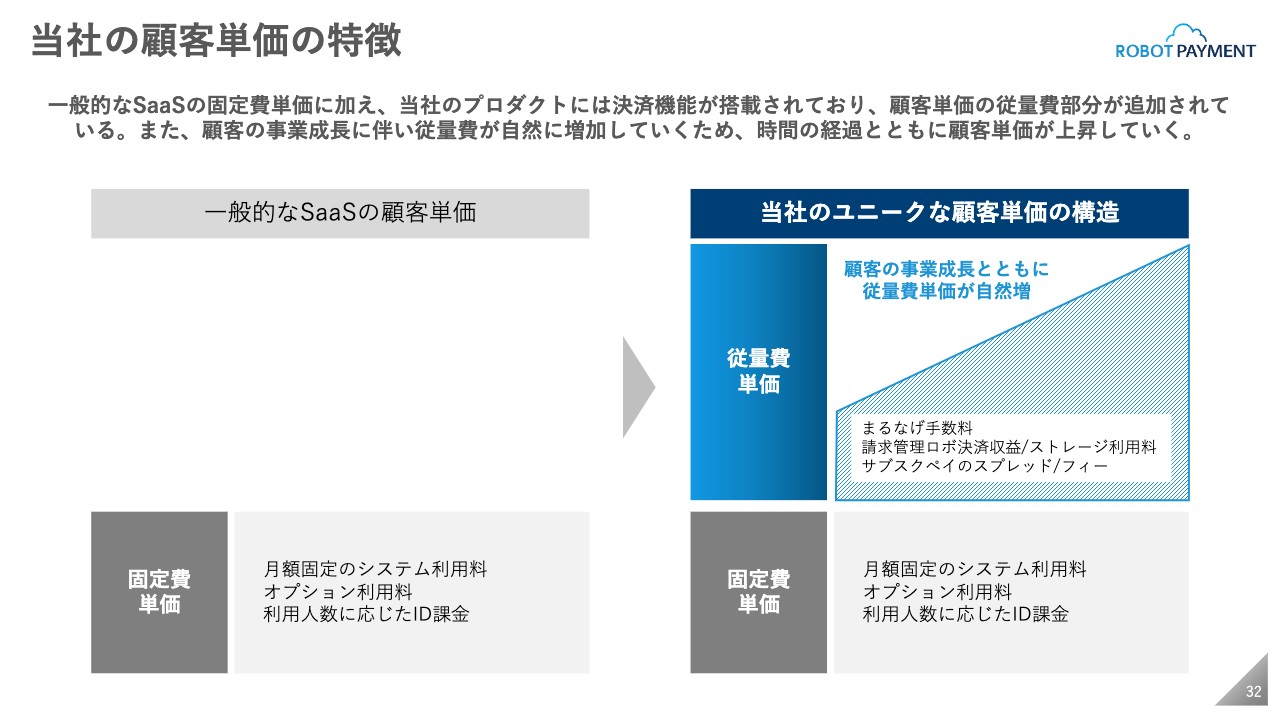

当社の顧客単価の特徴

顧客単価の特徴です。一般的なSaaSの顧客単価は基本的には固定費です。月額固定のシステム利用料や利用人数に応じたID課金がメインとなっています。一方で、スライド右側をご覧いただくと、固定費の単価に加え、従量費の単価が付いています。ユニークな顧客単価の構造として、当社のプロダクトには決済機能が搭載されているため、従量費が追加されているということです。

顧客の事業成長に伴い従量費が自然に増加していくため、時間の経過とともに顧客単価が上昇していくというのが当社の特徴です。

「請求まるなげロボ」の手数料や「請求管理ロボ」の決済収益、ストレージ容量、「サブスクペイ」のスプレッド/フィー、これらが顧客の成長とともにどんどん増えていくような内容になっています。

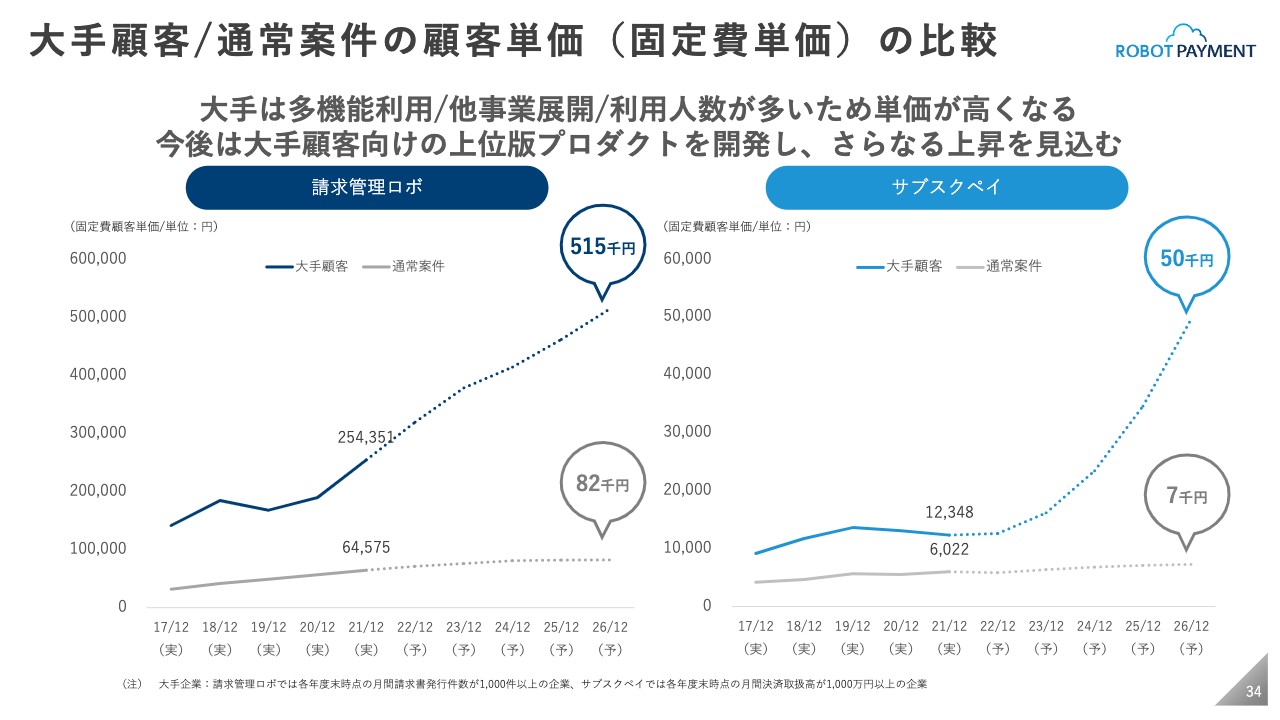

大手顧客/通常案件の顧客単価(固定費単価)の比較

固定費の特徴です。当たり前ですが、大手顧客の単価が高いという特徴を持っています。大手顧客は多くの機能を利用し、または多くの事業に展開します。SaaSの利用人数も多く、当然その固定費部分の顧客単価が高くなる傾向があります。

当社として、今後は大手顧客向けのハイスペックな上位版プロダクトを開発する計画があります。2022年以降も、大手顧客は固定費部分の単価が上がっていくだろうと予想しており、実績も積み上がっているため、さらなるプロダクトを開発する予定です。

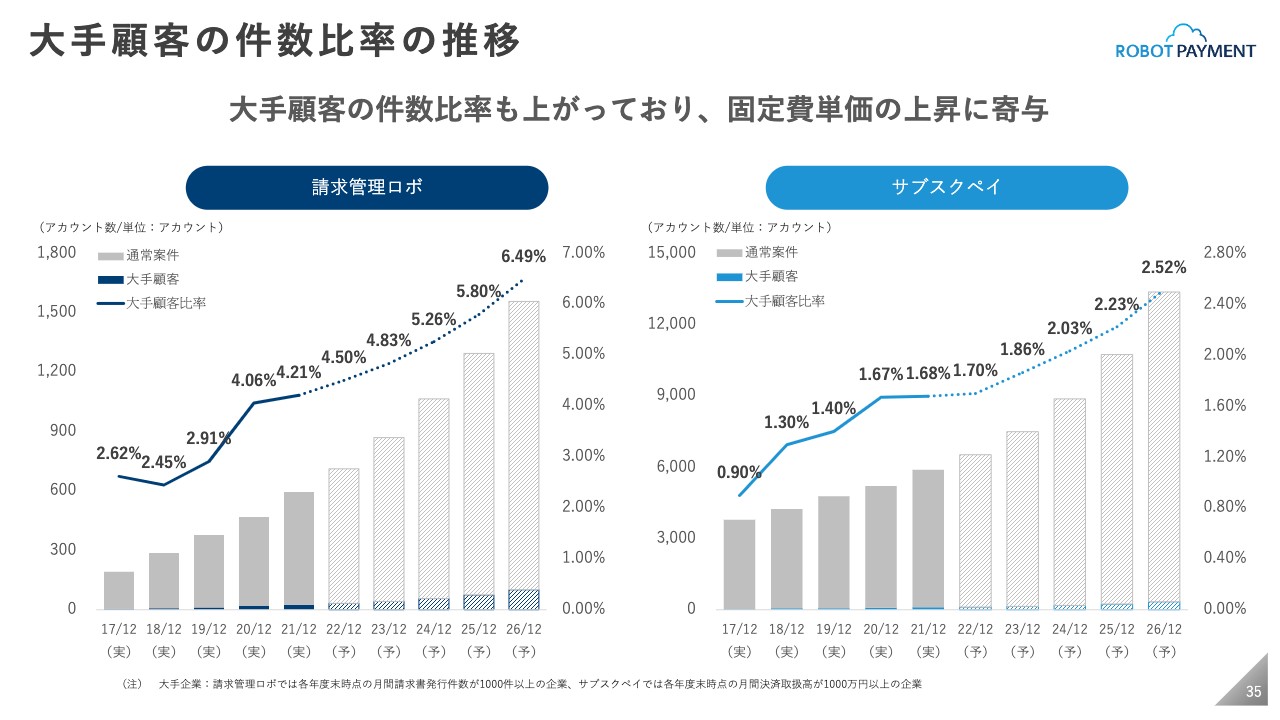

大手顧客の件数比率の推移

大手顧客の件数の比率も年々上がっています。「請求管理ロボ」は2021年の4.2パーセントから5パーセント、6パーセントへ、「サブスクペイ」も同様に、1.6パーセントから、2.5パーセントへと上げていく計画を立てています。

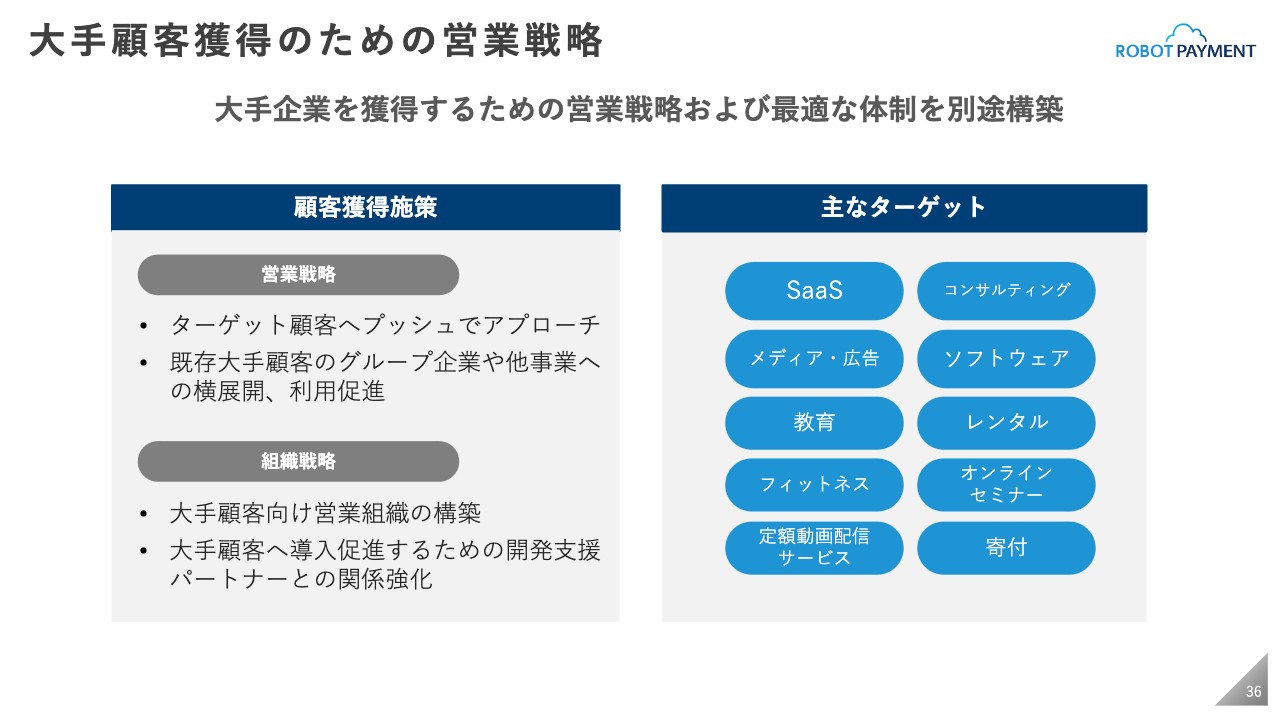

大手顧客獲得のための営業戦略

大手企業を獲得するための営業戦略は、やはり最適な体制を構築することが重要になると思っています。

スライド左側には、顧客獲得施策を記載しています。営業戦略としては、通常のお客さまはマス広告をメインとしたプルでリードを獲り、ナーチャリング(顧客育成)していくのがメインですが、大手企業はプルではなかなか難しく、プッシュでアプローチしていきます。

また大手企業を1社獲得できたら、他事業やグループ企業へ紹介してもらうなどの横展開も重要になります。組織戦略としては、独自の組織や専門的な組織など一段上の能力が必要なため、大手顧客向けの営業組織を別途構築します。

大手企業はシステム要件も複雑です。インプリメントと言いますか、社内も同様ですが、パートナーの開発支援体制が非常に重要になってきます。

スライドの右側には主なターゲットを記載しています。これまでもSaaS企業のお客さまをはじめとして契約いただいていますが、それ以外にもスライドに記載しているようなお客さまをプッシュで開拓していきたいと考えています。

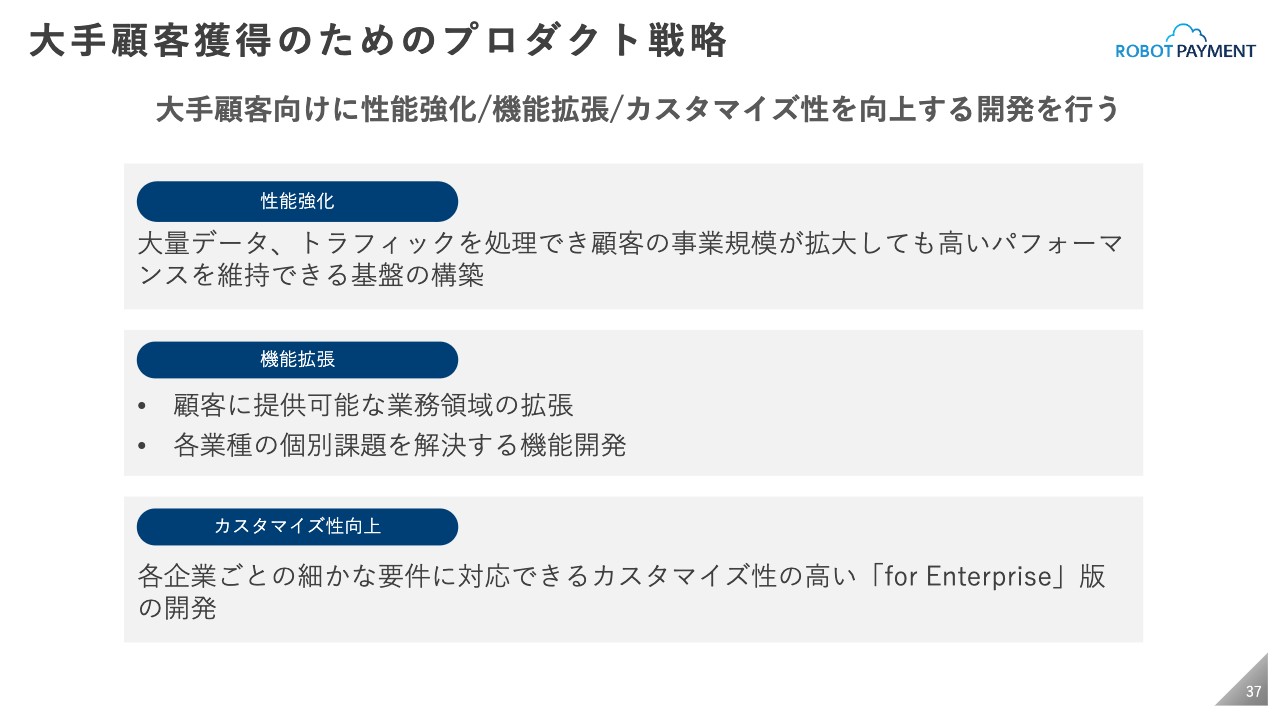

大手顧客獲得のためのプロダクト戦略

大手顧客獲得のための3つのプロダクト戦略があります。1つ目は「性能強化」です。大手企業は大量のデータやトラフィックが流れるため、安定して高いパフォーマンスができるような基盤構築が重要となります。

2つ目は「機能拡張」です。大手企業において顧客管理や請求管理など、一歩広げた業務領域を望まれる場合が多く、そのような領域へ拡張しやすいような仕様にしていきます。さらに個別の課題も発生するため、業種別に対応できるような要件で、カスタマイズしやすい機能開発が必要になります。

3番目は「カスタマイズ性向上」です。先ほどお伝えしたとおり、大手企業は要望が多く、いろいろな事業部や支店があるため、「for Enterprise」版を開発しました。カスタマイズ性の高いものへ対応するプロダクト戦略も必要になってくると考えています。

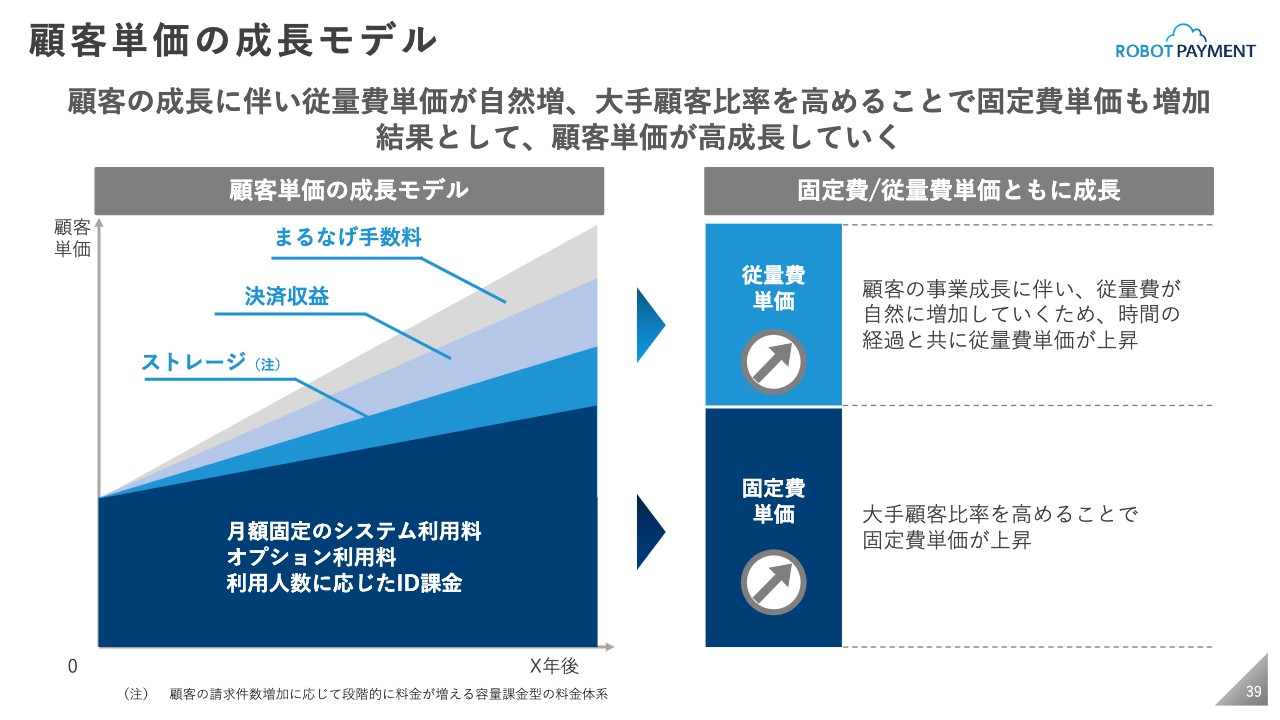

顧客単価の成長モデル

中期経営目標と顧客単価に関するまとめです。先ほどお伝えした顧客単価の成長モデルには、固定費と従量費があります。「請求まるなげロボ」の手数料や決済収益、ストレージなどは、お客さまの成長とともに従量費単価が伸びていきます。

加えて、スライド左側に記載のグラフ下部の固定費単価も、大手顧客の比率を高めることで伸ばし、固定費、従量費部分ともに上昇させたいというのが中期経営目標です。

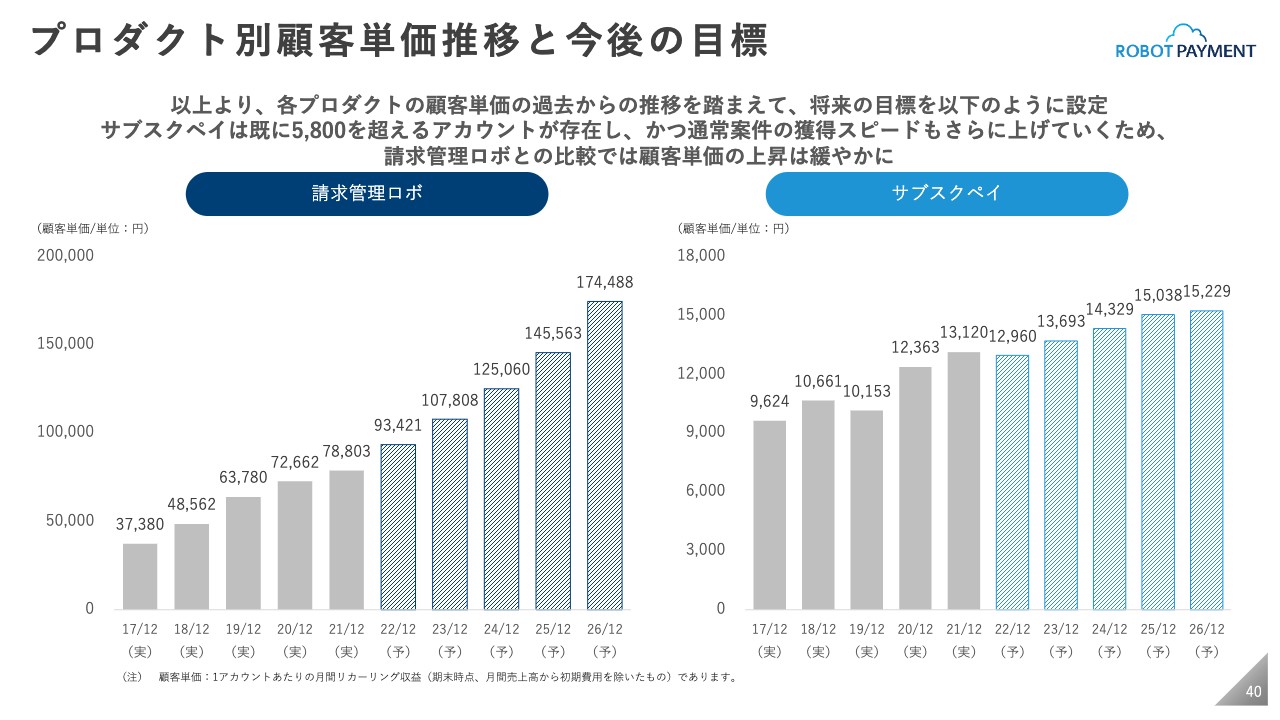

プロダクト別顧客単価推移と今後の目標

両プロダクトの過去からの推移を踏まえて、2022年からの目標を設定しています。スライドに記載しているとおり、顧客単価を伸ばしていきたいと思っています。「サブスクペイ」は、すでに5,800を超えるアカウントが存在しているため、顧客単価は「請求管理ロボ」に比べてなだらかな上昇になっていますが、通常案件の獲得スピードもさらに上げたいと思っています。

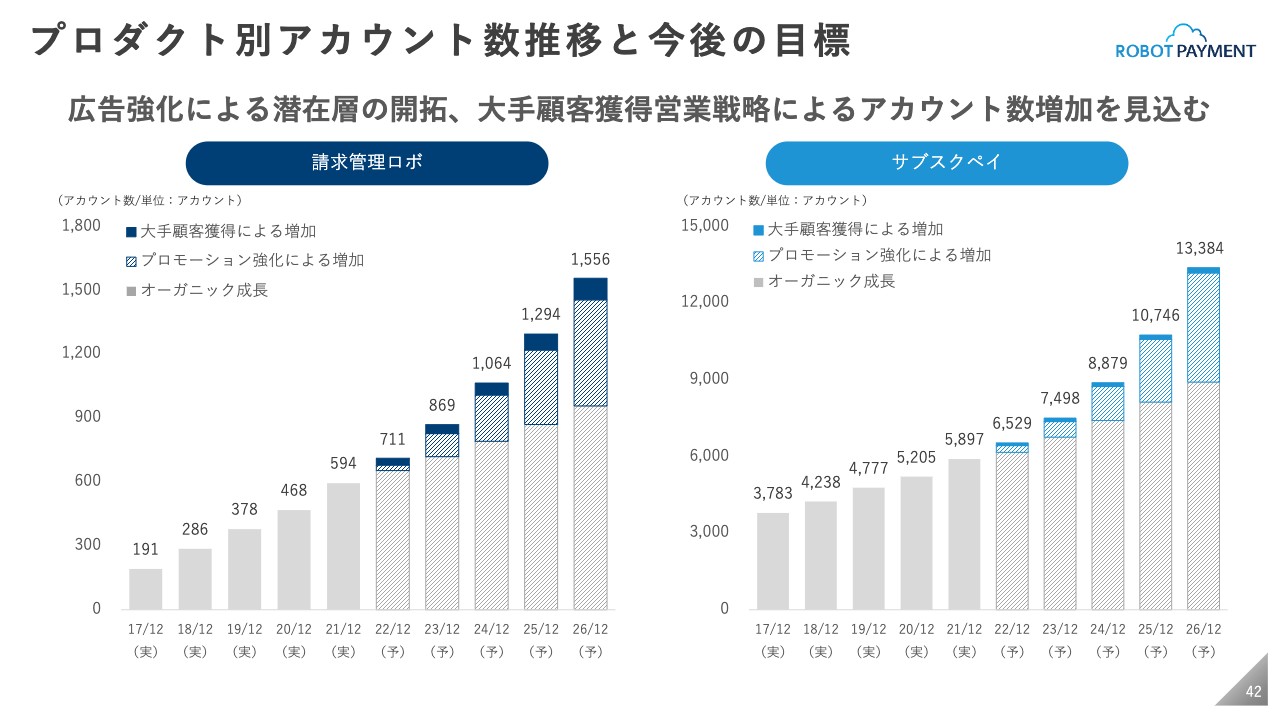

プロダクト別アカウント数推移と今後の目標

プロダクト別アカウント数推移と今後の目標です。2022年の棒グラフから2つの項目を追加して記載しています。斜線部分はプロモーション強化です。後ほど、経費の項目で広告費の上昇についてご説明しますが、それにより、通常のお客さまのアカウント数を今まで以上のペースで増加させていきたいと考えています。

棒グラフの一番上の部分は、大手顧客獲得による増加です。大量獲得は難しいですが、大手企業向けの独自の営業戦略で、通常規模のお客さまに加えて大手顧客を増やしていきたいと考えており、このようなアカウント数の推移を今後の目標としています。

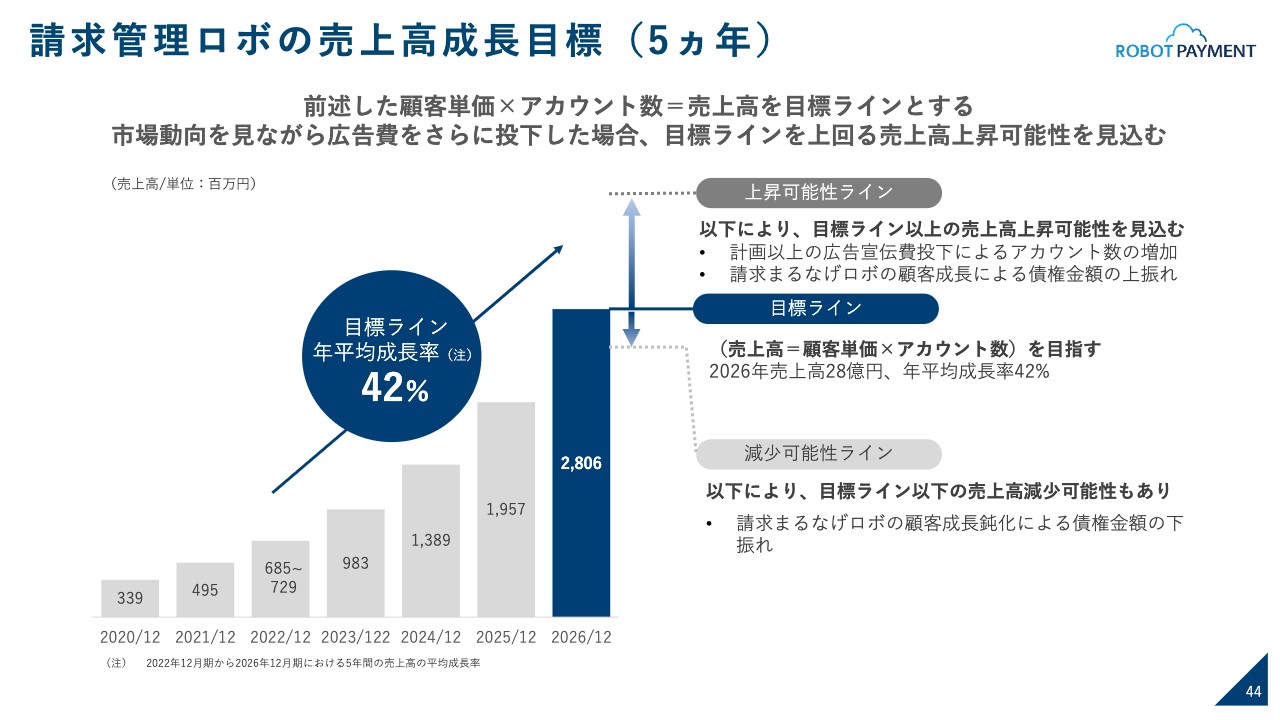

請求管理ロボの売上高成長目標(5ヵ年)

概要の項目でお伝えしたとおり、顧客単価を上げてアカウント数を上げ、それらをかけた数字に初期費用などを加えたものを各プロダクトの売上高の成長目標として設定しています。こちらを目標ラインとし、年平均成長率42パーセントと設定しました。

2026年は、「請求管理ロボ」の売上高28億円を目指したいと思っています。「請求まるなげロボ」は本格的にスタートしておらず、経験が浅く債権金額が読めないところがあるため、上振れ要因と下振れ要因を「上昇可能性ライン」と「減少可能性ライン」として両方記載しています。

市場の動向を見ながらとなりますが、広告費を5ヶ年計画よりもさらに投下する可能性があるため、目標ラインをさらに上回る売上高の上昇を見込んでいます。

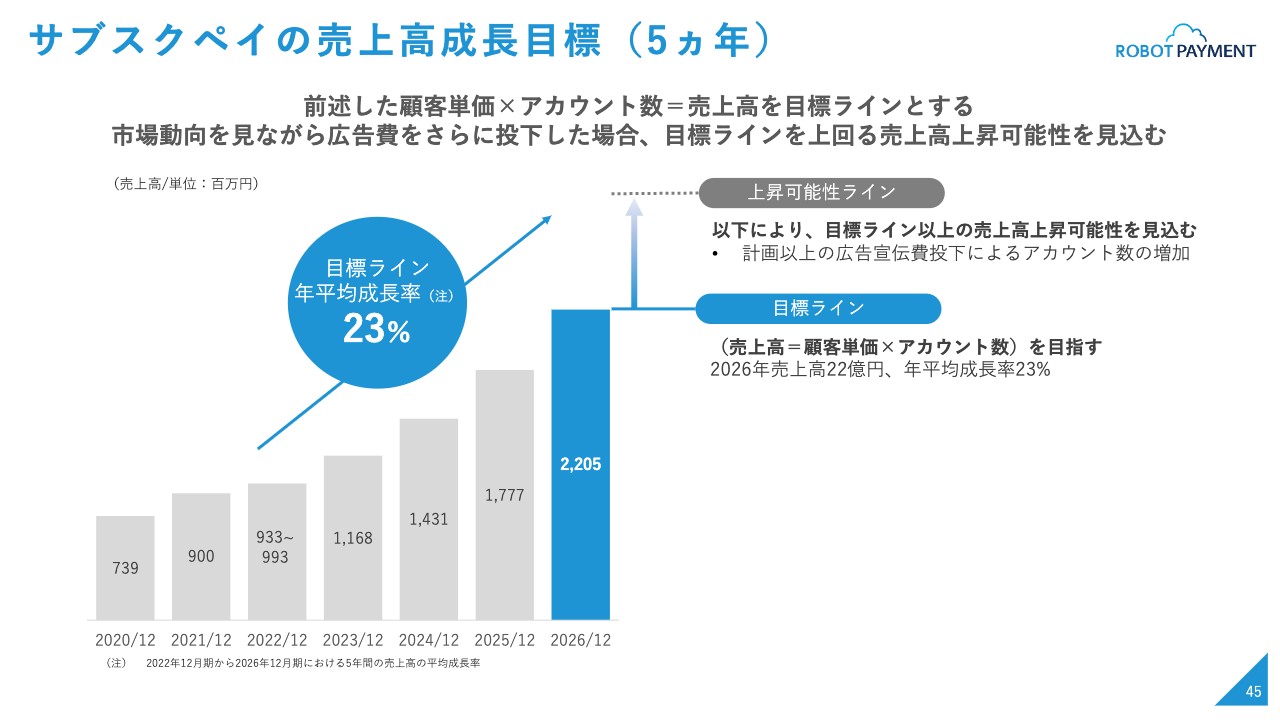

サブスクペイの売上高成長目標(5ヵ年)

「サブスクペイ」の売上高成長目標は、顧客単価にアカウント数をかけたラインを設定しています。2026年は、売上高22億円で、年平均成長率23パーセントを目指したいと思っています。こちらは目標ラインには入っていませんが、広告費をさらに投下することによって、アカウント数増加の可能性を見込んでいます。

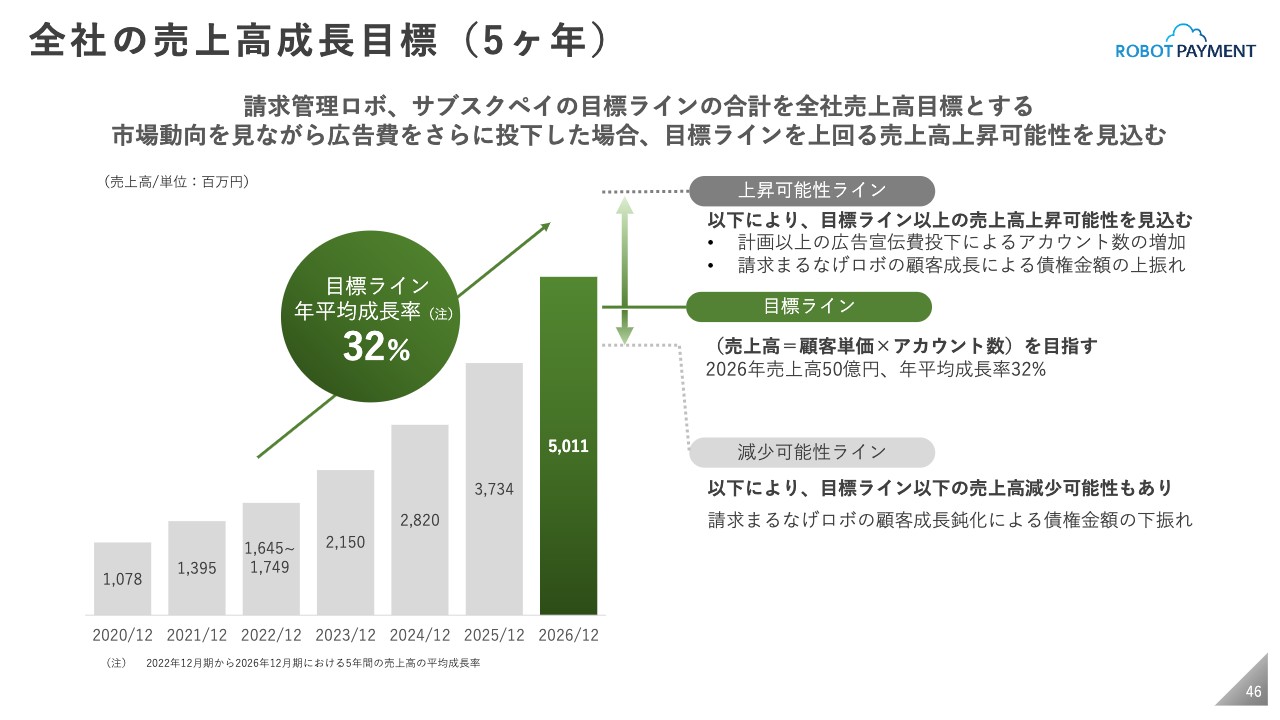

全社の売上高成長目標(5ヶ年)

「請求管理ロボ」「サブスクペイ」の売上高を足したものがスライドの目標ラインで、年平均成長率32パーセント、売上高は2026年に50億円を目指すということを中期の目標にしています。

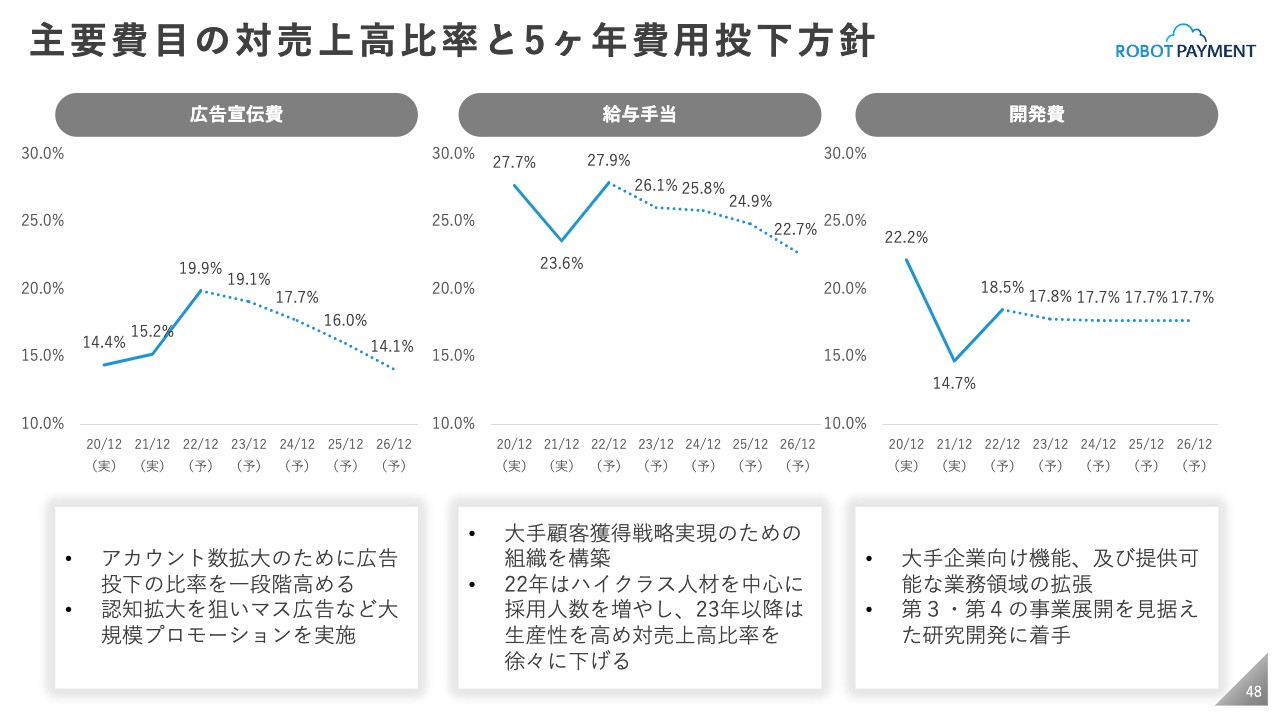

主要費目の対売上高比率と5ヶ年費用投下方針

費用の投下方針および営業利益の目標です。広告宣伝費、給与手当、開発費の推移です。広告宣伝費について、アカウント数を拡大するため、2022年以降は広告投下の比率を1段階高めていこうと思っています。認知拡大を狙い、マス広告などの大規模プロモーションを実施していきます。

給与ですが、2022年は大手顧客獲得戦略実現のために、まずはハイクラス人材を取り揃えていきたいと考えています。2023年以降は、最低人数でオペレーションを回して効率を重視しながら生産性を高め、売上高比率を徐々に下げていくことを目論んでいます。

開発費は、大手顧客向けのプロダクトを実現するために継続的な投資が必要になってきています。また、後ほどご説明する予定の、2030年に計画している新規事業もあります。研究開発などにも着手するため、継続的なシステム投下を行っていきます。

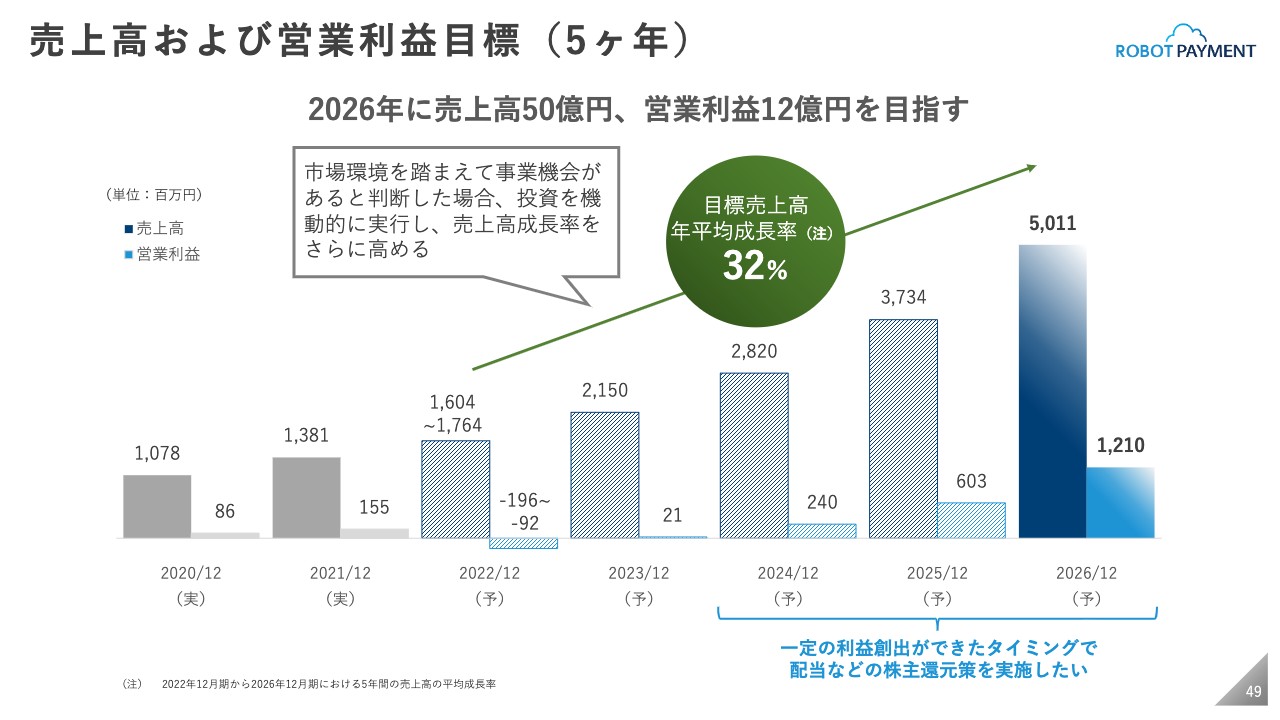

売上高および営業利益目標(5ヶ年)

先ほどお伝えした売上高の目標に、営業利益目標を追加したものです。2026年に売上高50億円、営業利益12億円を目指したいと思っています。市場の環境を踏まえて、事業機会があると判断した場合には、機動的な投資を実施し売上高成長率をさらに高め、32パーセント以上も貪欲に狙っていきたいと考えています。

また一定の利益創出が計上できるとわかったタイミングで、配当などの株主還元策を実施したいと考えています。

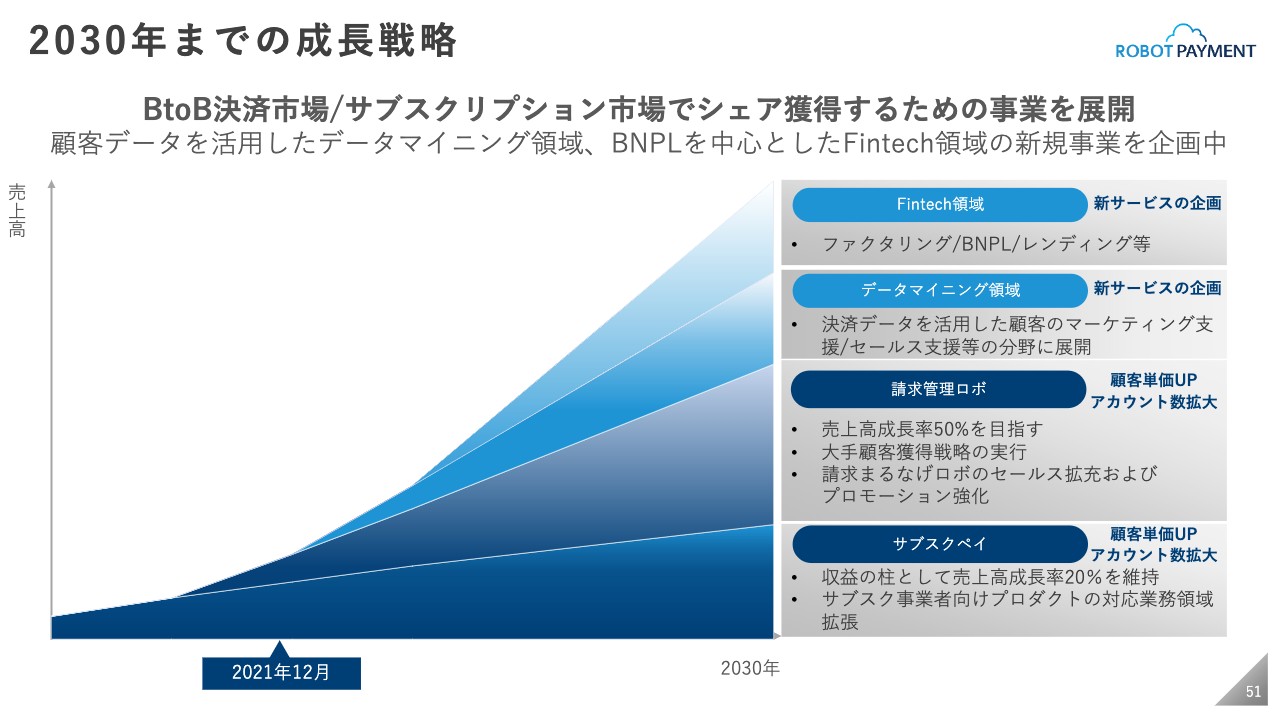

2030年までの成長戦略

2030年までの成長戦略です。ベースとなる「サブスクペイ」は売上高成長率20パーセント以上を維持し、「請求管理ロボ」も売上高成長率50パーセントを目指します。

さらに現在企画中のFintech領域やデータマイニング領域の新規事業を構築し、BtoBの決済市場やサブスクリプション市場のシェアをどんどん高めていきたいと考えています。

実際にFintech領域では、BNPLの企画を進行中です。データマイニング領域の企画はこれからとなっています。

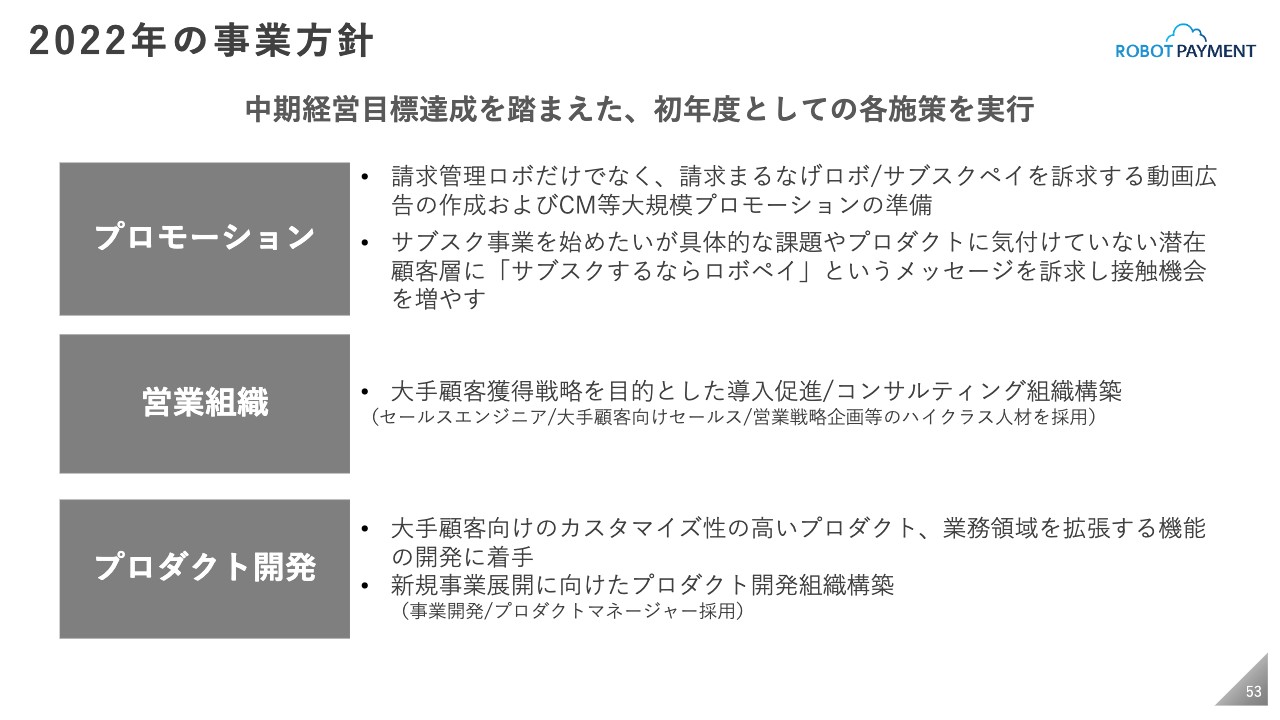

2022年の事業方針

2022年の事業方針は、中期経営目標達成を踏まえ、あくまでも初年度として各施策を実行したいと考えています。

プロモーション・広告は、「請求管理ロボ」のコマーシャルをこれまでタクシーなどで行ってきていますが、こちらに加えて「請求まるなげロボ」「サブスクペイ」を訴求する動画広告を準備しています。

今年はテレビコマーシャルを行う予定はないのですが、タクシー広告などを検討していこうと考えています。動画広告を作成して、プロモーションを実行していきます。

またサブスクリプション事業を始めたいのですが、実際にプロダクトまで到達してないような潜在顧客層に「サブスクするならロボペイ」というメッセージを訴求します。サブスクリプションを実施する際には、「サブスクペイ」「請求管理ロボ」「請求まるなげロボ」につながるような、潜在顧客層に訴求する宣伝広告を企画していきます。

営業組織は、大手顧客獲得のための導入促進やコンサルティングができる組織、セールスエンジニア、大手顧客向けセールス、営業戦略企画等のハイクラス人材を2022年中に採用する予定です。

プロダクト開発は、大手顧客向けの業務領域拡張や新規事業展開に向けて、まずは開発組織の構築に取り組んでいきたいと考えています。

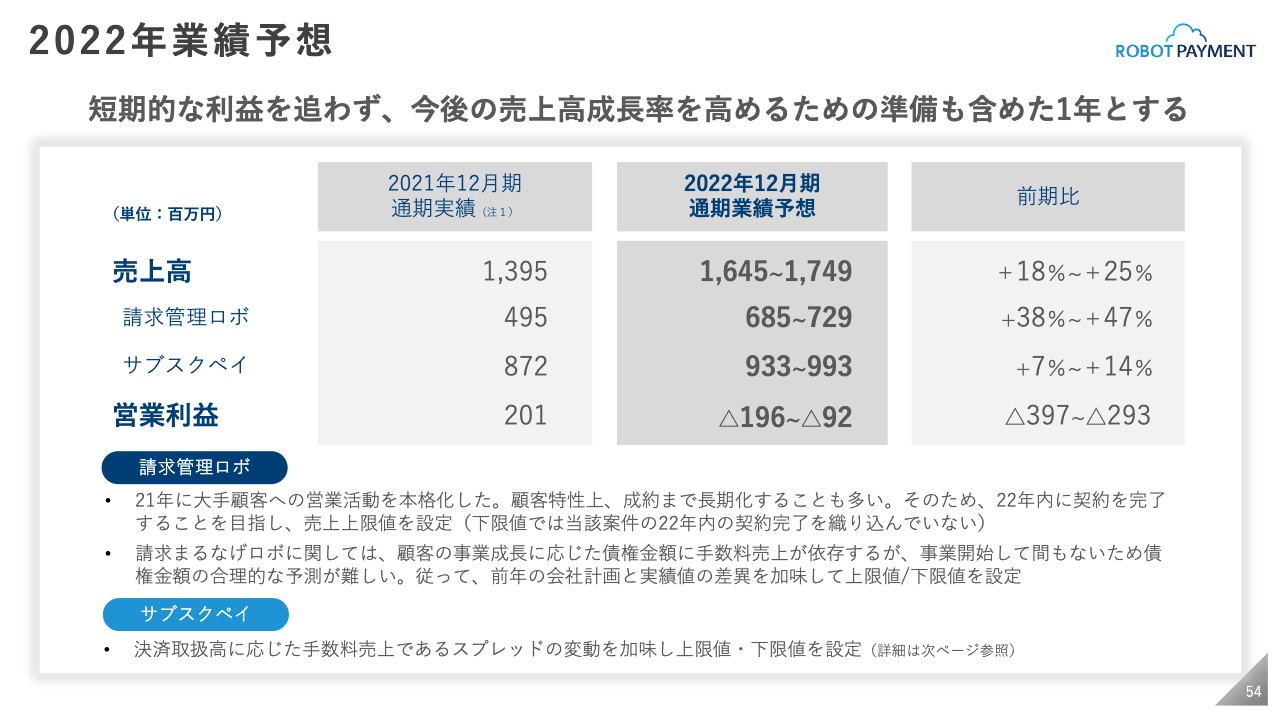

2022年業績予想

業績予想は中期経営計画を踏まえ、短期的な利益を追わずに今後の売上高成長率を高めるための準備も含めた1年と位置付けています。

通期業績予想はレンジで出しており、スライド下部に理由も記載しています。「請求管理ロボ」は、2021年に大手顧客の営業活動を本格化しましたが、顧客の特性上、成約まで長期化します。2022年内の契約完了を目指し、売上を織り込んだ場合の上限値を設定し、下限値には契約完了を織り込んでいません。

さらには、先ほど中期経営のところでもご説明した「請求まるなげロボ」に関しては、まだお客さまのサンプル数が大量にはないため、債権金額もブレてくると予想されます。したがって、2021年に立てた債権金額の計画と実際の実数値の差異を参考にし、2022年も上限と下限を設定していますので、こちらも「請求管理ロボ」の上限・下限のレンジに対応した内容となっています。

さらに「サブスクペイ」に関してですが、決済取扱高に応じた手数料売上であるスプレッドが変動しました。2021年の変動に関しては次のスライドでご説明しますが、それに応じてプラス7パーセントから14パーセントといったレンジになっています。

今期の営業利益は、マイナス1億9,600万円からマイナス9,200万円の予想となっています。

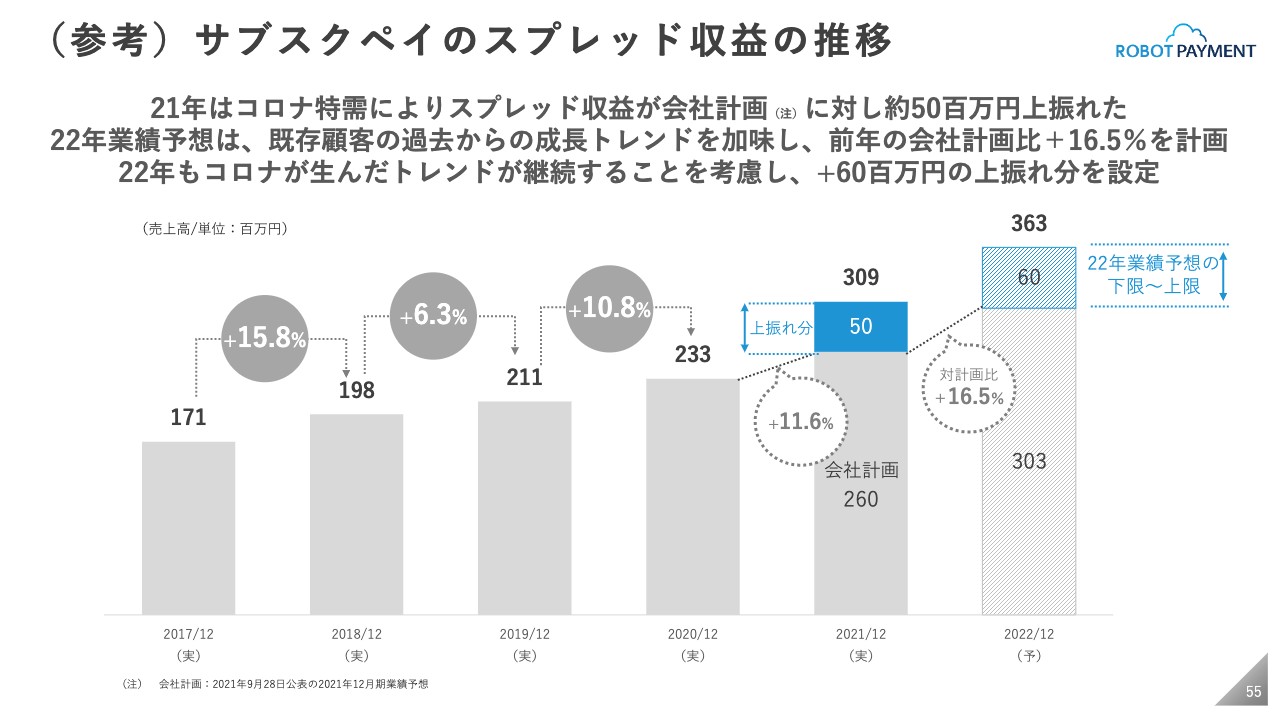

(参考)サブスクペイのスプレッド収益の推移

「サブスクペイ」のスプレッド収益の推移についてです。スライドのグラフの2021年に関して、当初計画ではスプレッド収益は2億6,000万円の予想だったものの、2021年のコロナ特需により、5,000万円ほど上振れました。

青い部分が上振れ分になっていますが、これを加味し、昨年の計画2億6,000万円に対して16.5パーセントの成長で3億300万円としており、こちらを下限としています。

これは既存顧客の過去の成長トレンドを加味し、プラス16.5パーセントとしています。それに対して、2022年もコロナ特需が生んだトレンドが継続することを考慮し、6,000万円の上振れ分を設定しています。上振れ分は6,000万円が上限で、下限は上振れ分がない場合といったかたちで、「サブスクペイ」の売上の上限・下限を計算しています。

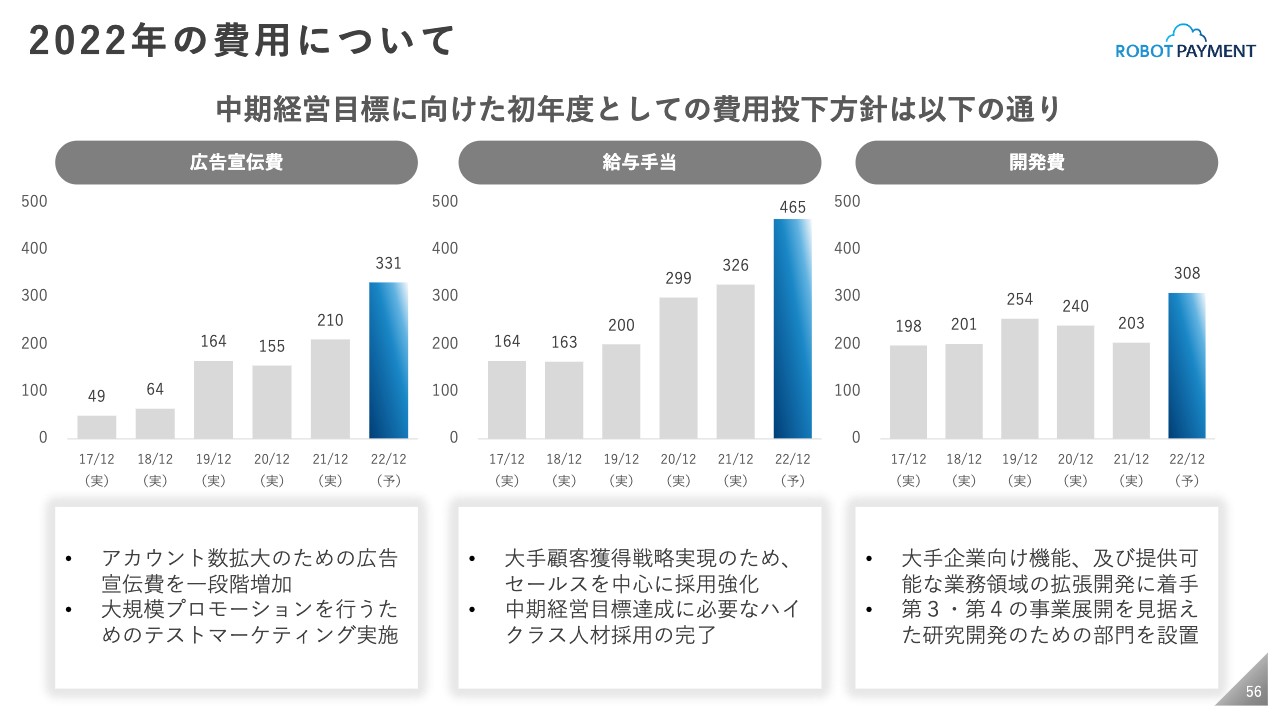

2022年の費用について

2022年の費用についてです。中期経営目標に向けた初年度として、費用投下の方針はスライドに記載のとおりです。広告宣伝費に関しては、アカウント数を一段階上げ、さらに大規模プロモーションを行うためのテストマーケティングを実施します。

給料手当に関しては、今年中にハイクラス人材の採用を完了したいと思っています。開発費についても、大手企業向けの機能や提供可能な業務領域の拡張開発に着手しながら、新規事業の事業展開を見据えた研究開発部門を新たに設置したいと考えています。

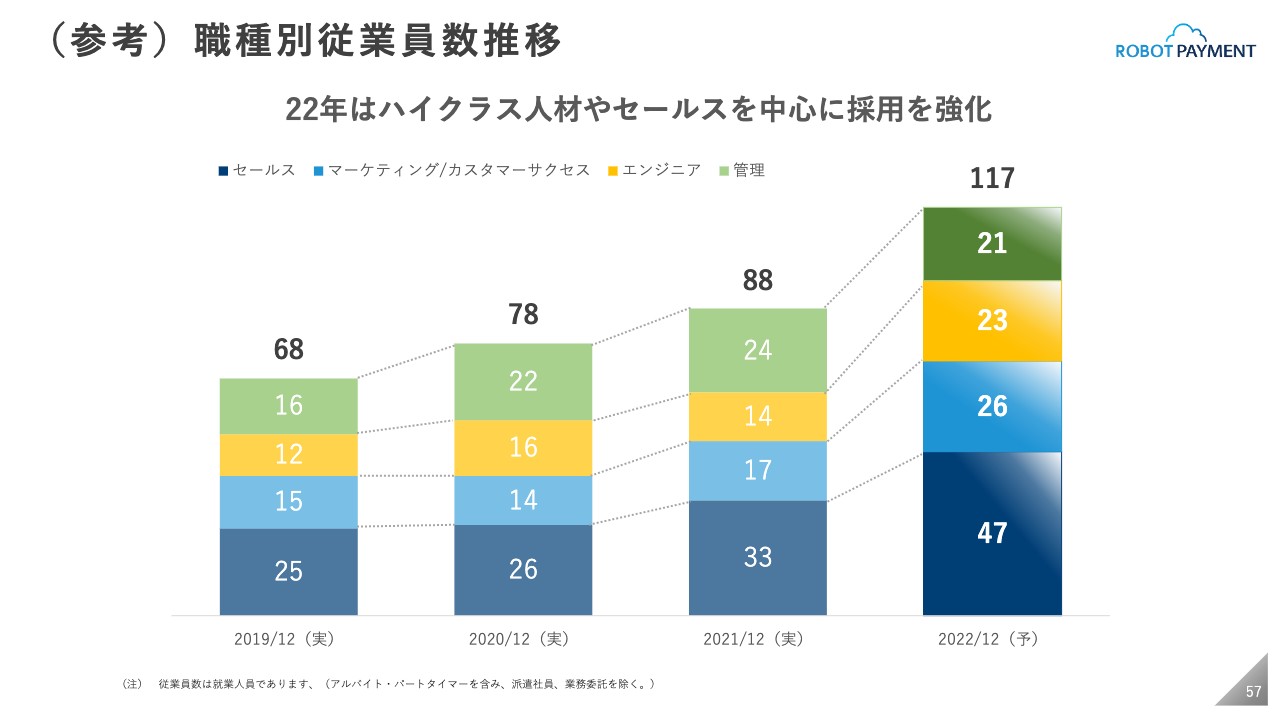

(参考)職種別従業員数推移

職種別の従業員の推移です。スライドに記載のとおり、2022年はハイクラス人材やセールス中心になりますが、採用を一段と強化し88名から117名へ増員したいと考えています。

以上で私のご説明を終わらせていただきます。ご清聴ありがとうございました。

質疑応答:「サブスクペイ」「請求管理ロボ」の顧客単価の伸びが弱い要因について

司会者:「『サブスクペイ』『請求管理ロボ』ともに、2021年の顧客単価の伸びが以前と比べて少し弱いように感じられたのですが、こちらの要因を教えていただけますでしょうか?」というご質問です。

久野聡太氏(以下、久野):顧客単価についてはスライド18ページと22ページに記載があります。「請求管理ロボ」はスライド18ページをご覧いただくと、2019年から2020年は約14パーセントの伸び、2020年から2021年については約9パーセントの伸びの部分へのご指摘かと思います。

「サブスクペイ」については、スライド22ページに記載している、2019年から2020年の約22パーセントの伸びが、2020年から2021年は約6パーセントの伸びとなっているところかと思います。

まずスライド18ページでご説明すると、スライド右側のアカウント数がしっかり伸びているということを、あらためてお伝えします。先ほど清久がご説明したとおり、大手のお客さまへの営業活動については、終わった期の2021年度から本格化させています。

大手のお客さまについては、契約していただいた当初から、単価を高くいただくよりも、階段状に、徐々に使っていただくことを想定しています。使っていただく部署やチームが広まるにつれて、アカウント数や従量費の部分が伸びていくという特徴があります。

そのような観点で、大手のお客さまに対する訴求は、始まった期の2022年度に単価の部分でも跳ね返ってくるのではないかと思っています。

また、「請求管理ロボ」については、第3四半期の決算時にもご説明しましたが、足元で法改正などがあった影響があり、ターゲットがかなり幅広くなっています。これまではいわゆる成長ベンチャーやマザーズ上場前後くらいの規模のお客さまが多かったのですが、それより規模の小さいお客さまや、また、それより大きい規模のお客さまからも問い合わせをいただき、「請求管理ロボ」の導入検討や、実際に導入いただくことが増えてきました。

中小規模のお客さまや、それよりも小規模のお客さまについても導入が進んでいるということもあり、顧客単価の部分だけで見ると、少し下押し圧力がかかっているかと思います。

一方で、そのようなお客さまは、これから徐々に成長されていくと見込んでいますので、逆に将来のアップセル要因や単価のプラス要因に寄与してくるのではないかと期待しています。足元の単価についてはそのようなファクターが効いていると予測し、どちらかと言いますと、今期、来期と将来を楽しみにしています。

「サブスクペイ」についてご説明すると、22ページのスライド右側のアカウント数推移の伸びが非常に強くなっており、これが効いてきているのではないかと思っています。

こちらは基本的にBtoCのサブスクマーケットのオンラインでビジネスをされているお客さまが多くなっています。新規のお客さまが多く取れると、初年度は基本的に固定費のみの貢献というのが大半となります。スプレッドやフィーなど、決済取扱高、決済取扱件数に応じた従量費の売上は、お客さまがご利用いただいてから2年目、3年目にどんどん増えていくということです。

具体的な顧客単価ですが、導入したての初年度に対して、3年間くらいの時間をかけて2倍になるというのが、過去のお客さまデータから明らかになっています。昨年の5,205アカウントから5,897アカウントまで、ネットでおおよそ700程度のアカウント数の積み上げがありました。こちらは解約もありますので、トータルではだいたい1,000以上の新規アカウント数を積み上げています。

新たに獲得した1,000以上のお客さまの単価が、2022年、2023年と効いてくるため、我々は足元の6.1パーセントという数字を悲観しておらず、今後の推移を見ていきたいと思っているところです。

また、経営的にはあらためて「単価×アカウント数」の合計の売上をしっかりと見ていきます。

質疑応答:「請求まるなげロボ」の足元の伸びや今後の成長の可能性について

司会者:「前回の2021年12月期第3四半期の決算時に、『請求まるなげロボ』が新規事業としてドライバーになる可能性があるという話があったと思いますが、こちらに対して、『請求まるなげロボ』の足元の伸びや今後の成長の可能性を、どのように捉えているのでしょうか?」というご質問です。

清久:まだ第3四半期から3ヶ月しか経っていないため、急激な変化があったということはないと思います。やはり2021年は営業利益を出すことを重視してきたため、まだプロモーション費用を踏むことができていませんでした。

今年1月から2022年の期に入りましたので、これからプロモーションも強化して、どんどん行っていきます。第1四半期、第2四半期の決算発表時にはその結果が見え、なんらかの効果や変化をご報告できるのではないかと考えています。

ニーズについて、ご利用いただいているお客さまに関しては、利便性がよいため、非常に活用していただいています。特に大手のお客さまは債権金額が非常に大きいため、やはり今後も大手の新規事業を中心に狙っていきたいところです。

久野:「請求まるなげロボ」については、清久からのご説明のとおり、マーケティングは年明け前後くらいから積極的に活動しています。足元で営業もかなり強化しており、「請求まるなげロボ」のみならず、クラウド版、Salesforce版の「請求管理ロボ」を含めて、我々のすべてのソリューション、全部の武器を、一営業が売れるようにしようとトレーニングを積み重ねているところです。

お客さまのニーズに合わせて、「請求まるなげロボ」、「請求管理ロボ」のクラウド版、あるいはSalesforce版ということで、お客さまの課題をトータルで解決できるような営業体制に生まれ変わらせているところです。そのあたりの営業体制、営業組織の強化も含めて、第1四半期、第2四半期と効果が出てくるのではないかと思っています。

質疑応答:売上、営業利益の伸びの鈍化について

司会者:2022年の業績予想に関しての質問です。「2021年の伸びと比較して、売上高、営業利益ともに伸びが弱いというか、伸びが少し鈍化するように見えますが、こちらは保守的な見込みで設定しているかたちでしょうか? お答えできる範囲でお願いします」というご質問です。

久野:業績予想についてあらためて見ていただきたいのが、スライド55ページのグラフです。2021年12月期は、30パーセントに近い、29.4パーセントの増収を達成できました。もちろん「請求管理ロボ」の46パーセント程度の伸びが牽引したわけですが、我々の当初の見立てから比較して、一番のポジティブサプライズとして上振れとなったのが、55ページの「サブスクペイ」のスプレッド収益の部分です。

こちらについては清久からもご説明したとおり、スプレッド収益は「サブスクペイ」のお客さまの決済取扱高、つまりお客さまがオンライン上でどれだけ売上を上げるかというところに依存するものです。昨年の新型コロナウイルスの影響によって、我々もここはかなり盛り上がったと見ています。

一方で、新型コロナウイルスが生んだ大きなうねり、トレンドが、このまま右肩上がりで続いていくのかということについては、フルで織り込むのはなかなか難しいというのが保守的な観点からの我々の考えです。

一方で、「サブスクペイ」の競争力に何か問題があるのか、あるいは加盟店で何か売上が落ち込むようなものが見えているのかと言いますと、そうではありません。あくまでも上振れ分を考慮せずに保守的な見地に立って、現在出しているレンジの中で設定した数字を下限に入れているということです。

まだまだ足元の新型コロナウイルスの状況が続いています。1月のスプレッドの収益自体も非常に好調に推移していますので、悲観的な、保守的な見立てには触れず、基本的には上振れしていくものだと期待しています。そこが1つ、今回の業績予想で出した大きなところだと思っています。

あくまでも保守的に下限値に織り込んでいるということになります。基本的に中央値以上から上限値に向けて、営業活動を含めて諸々できることを行い、第1四半期、第2四半期で、投資家のみなさまにしっかりした数字を示したいと思っています。

新着ログ

「情報・通信業」のログ