オンコリスバイオファーマ株式会社 2021年12月期決算説明会

オンコリスバイオファーマ、テロメライシンの2024年承認申請を推進

目次

浦田泰生氏(以下、浦田):本日は、2021年度の業績及び2022年度の業績の見通しについてまずお話ししたいと思います。その後、当社の主な開発パイプラインである、「テロメライシン(OBP-301)」、新型コロナウイルス治療薬の「OBP-2011」、神経難病の治療薬「OBP-601」の3つのパイプラインの状況と見通しについてもお話ししたいと思います。最後に、今後の主なマイルストーンについてご報告したいと思います。

2021年業績及び2022年業績予想

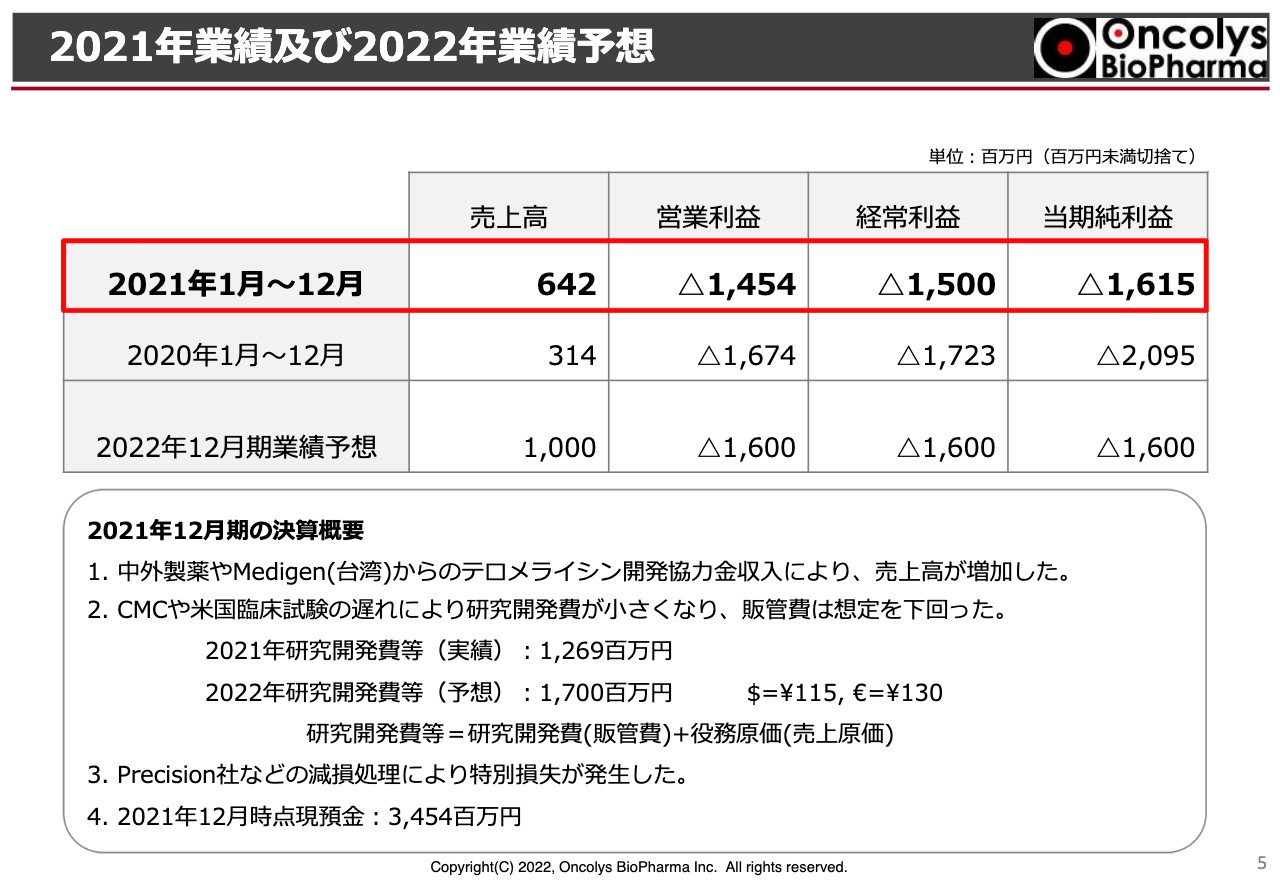

2021年度の業績です。スライドの表の上段を赤色で囲っていますが、売上高は6億4,200万円となりました。この中には中外製薬へのウイルスバイアルの販売などや、提携先の台湾にあるMedigenからの開発協力金などが含まれています。

営業利益は14億5,000万円の赤字、経常利益は15億円の赤字、当期純利益は16億1,500万円の赤字を計上しています。売上高は昨年度の約2倍になりました。営業利益、経常利益、当期純利益は昨年度より赤字幅が減少している状況です。

赤字幅の減少については、主にウイルスの製造あるいはアメリカでの臨床試験の遅れにより、研究開発費が小さくなったことが大きな要因になっています。昨年度の研究開発費は13億円弱になっています。

一方、2022年度については研究開発費を17億円計上しています。それ以外の決算における注意点ですが、アメリカに出資しているPrecision Virologics社において、当社が持っている株価について減損処理を行いました。

2022年度の売上などの予測ですが、スライドの表で示したとおり売上高は10億円と考えています。こちらは、これまでどおり中外製薬からの開発協力金を見込んでいますが、それ以外にも、なにか1つ当社からライセンスを完了させたいということで、10億円という売上高の予測を行っています。

これに伴い、営業利益、経常利益、当期純利益については、16億円の赤字を見込んでいます。この結果、2021年度の12月末の段階で現預金が34億5,000万円ほどあるのが、今年度の終わりにおいては、ここから16億円ほど引いた資金が残ると考えています。

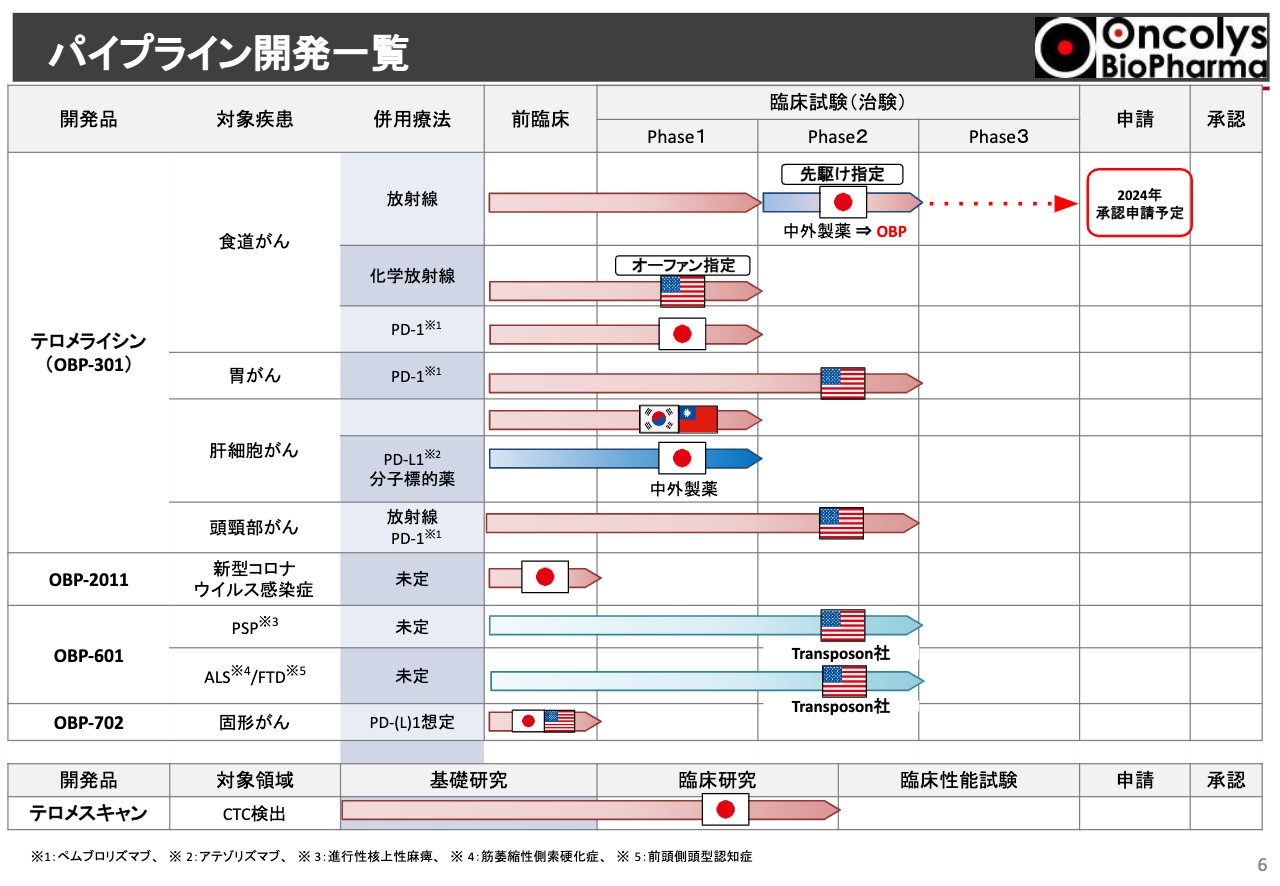

パイプライン開発一覧

現在の当社パイプラインの状況です。大変ビジーなスライドになっていますが、上半分に記載しているのは「テロメライシン」についてです。一番上にある、食道がんの国内で行っている放射線単独療法の臨床試験については、現在順調にPhase2が進行しています。これは現段階で、中外製薬が担当しており、2024年度の承認申請を見込んでいます。胃がん、あるいは頭頸部がんはPhase2に入っている状況です。

それ以外に、新型コロナウイルス治療薬は前臨床が進んでいます。「OBP-601」はPhase2で二重盲検試験がアメリカやヨーロッパで進行している状況になっています。詳細については、後ほど各パイプラインでお話ししたいと思っています。

2021年のトピックス①

昨年度のトピックスに移ります。まず、「テロメライシン」について、みなさまご存じかと思いますが、昨年の10月15日に中外製薬とのライセンス契約が解消されています。一方、承認申請時期については、中外製薬が発表した2024年という状況は変わっていません。

それ以外に、「テロメライシン」のGMP製造については、商用製造に向けベルギーにあるHenogen社との契約をまとめています。国内においては、さきほどお伝えしましたが、食道がんの「放射線併用 Phase2」という承認申請を行う臨床試験に注力していきます。

もう1つは、アメリカで当社が行っている頭頸部がんの「Phase2」あるいは食道がんの「CRT(化学放射線)併用 Phase1」について、昨年に臨床試験投与が始まったということが、アチーブメントとして報告されています。

次に、「OBP-2011」新型コロナウイルス治療薬ですが、昨年度は原薬が決定され、その後さまざまな検討をしていき、変異型のコロナウイルスである、アルファ、ベータ、ガンマ、デルタ、直近においてはオミクロン株への強い効果を確認しています。それ以外にも歴史的なSARS-CoV1、あるいは中東型のMARSというコロナウイルスに対しても、同様の効果を確認しています。

このようなデータをもとに、前臨床試験や治験薬の製造が行われており、特にGMP製造の原薬の製造は完了しています。

2021年のトピックス②

次に「OBP-601(Censavudine)」は、Transposon社とライセンスを契約しています。すべてTransposon社の費用で臨床試験が行われています。特に神経難病の臨床試験はアメリカで2つ走っていますが、実際に投与が開始されたと報告を受けています。

「OBP-702」は、中外製薬との契約が解消されたことにより、将来の資金繰りを考え、現段階では優先順位を下げて開発を継続しています。特に、前臨床試験の毒性試験の一部は昨年度に完了しています。AMEDからの研究費も引き続き岡山大学に入ることになっており、その範囲内で開発を続けていきたいと考えています。

「テロメスキャン」の「OBP-401」は、昨年6月から順天堂大学との共同研究講座を開設する運びとなっています。また、年末に、アメリカのLiquid Biotech社へのライセンス契約を解消しています。こちらはLiquid Biotech社の資金繰りの問題や開発のスピードの問題などを考え、継続して組むのはあまり当社にとってのメリットが大きくないと判断し、ライセンスを解消しています。以上が、昨年度のアチーブメントです。

ライセンス解消までの主な経緯

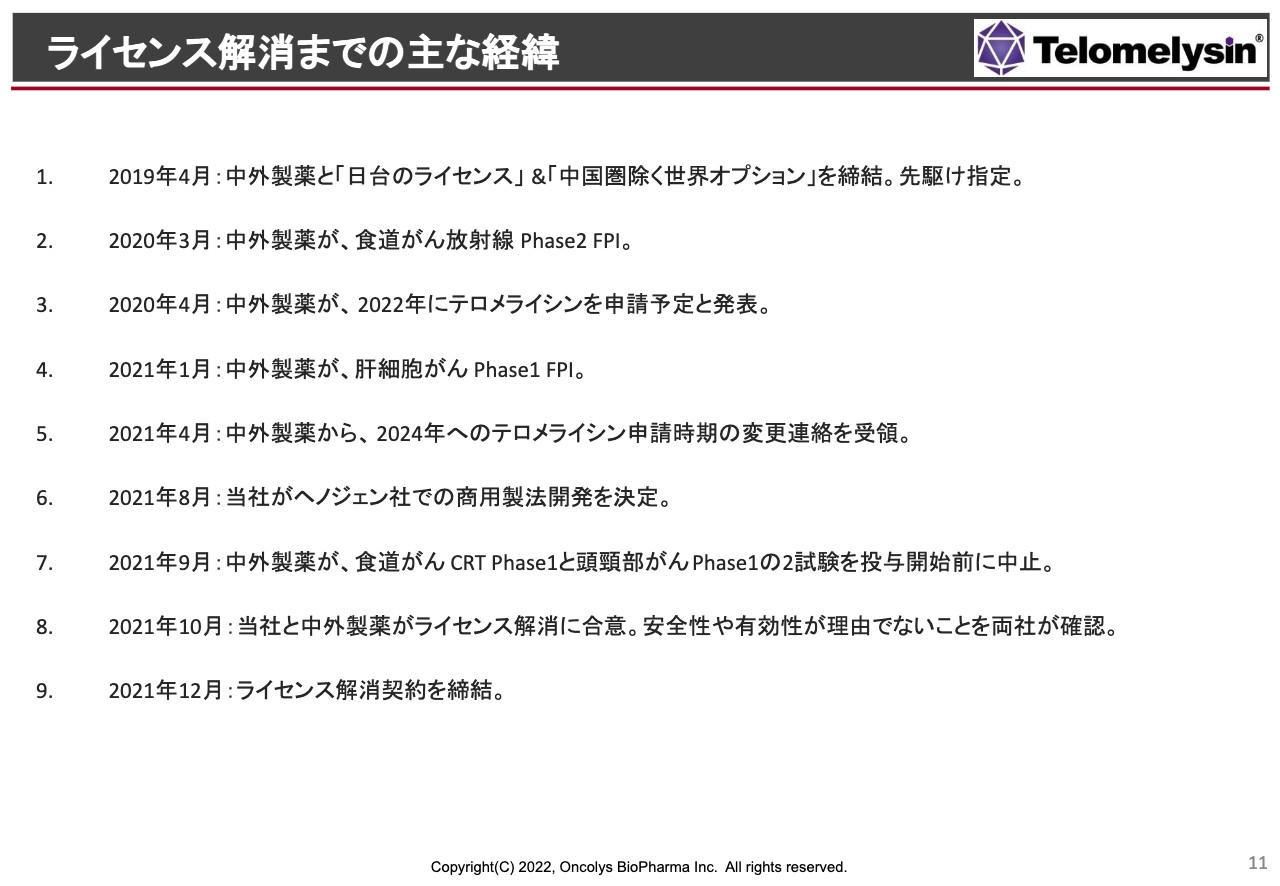

各パイプラインについてご説明します。まず、「テロメライシン」ですが、多くの株主さまやアナリストのみなさまから「『テロメライシン』のライセンス解消にはどのような経緯があったのか?」とのご質問をたくさん受けています。このスライドに、あらかたの経緯が記載してあります。

昨年10月半ばに突然、中外製薬から契約を解消すると通知がありました。理由はなかなか明らかにしていただけませんでしたが、少なくとも安全性や有効性の問題を理由にライセンスを解消したのではないとうかがっています。

経緯としては2019年の4月8日、中外製薬とライセンス契約をしました。同時に先駆け審査の指定も厚生労働省から受けており、よいスタートを切れたわけです。日本国内で放射線併用の食道がん「Phase2」、これが先駆け指定なのですが、こちらも中外製薬にすべて引き継いだというわけです。

その後、中外製薬も適応を拡大したいということで、日本国内で肝臓がん、あるいは頭頸部がん、食道がんでも、特に「CRT(化学放射線)併用 Phase1」ですが、このような臨床試験も開始や計画をしていました。

一方で、新型コロナウイルスの感染が世界的に拡大していきました。当社の海外での臨床試験もなかなか思うように進まず、Lonza社にウイルスの製造や治験薬の製造を依頼していたのですが、具材の不足や製造の非常に初歩的なミスでの失敗が重なり、治験薬の供給が大幅に遅れる見通しとなってきました。

その結果だと思いますが、中外製薬は頭頸部がん、あるいは放射線化学療法併用の食道がん、このような臨床試験を中止する判断をしています。一方、非常に重要な承認製造を得るための放射線併用の食道がん「Phase2」に関しては、きちんと継続するとの報告を受けていました。

いろいろと問題になっていたウイルスの製造は、特に商用製造に向けて非常に高いハードルを設定されているわけですが、Lonza社だけで進めていくのではなく、セカンドサプライヤーをきちんと探しておくという両社の合意において、ベルギーにあるHenogen社と将来のウイルスの製造契約を交わし、実際に仕事が始まった状況がありました。

ただし、中外製薬が当社と契約した最初の段階で、承認申請時期は2022年という計画でしたが、ウイルスの製造遅れがだんだん明らかになっていき、足掛け2年、実際には1年と少しですが、2024年に遅らせざるを得ない状況になってきました。

このような状況の中、ライセンス契約の解消になったのではないかと私としては推測しています。これがライセンス契約解消までのざっくりとした経緯です。

中外製薬との主な合意事項

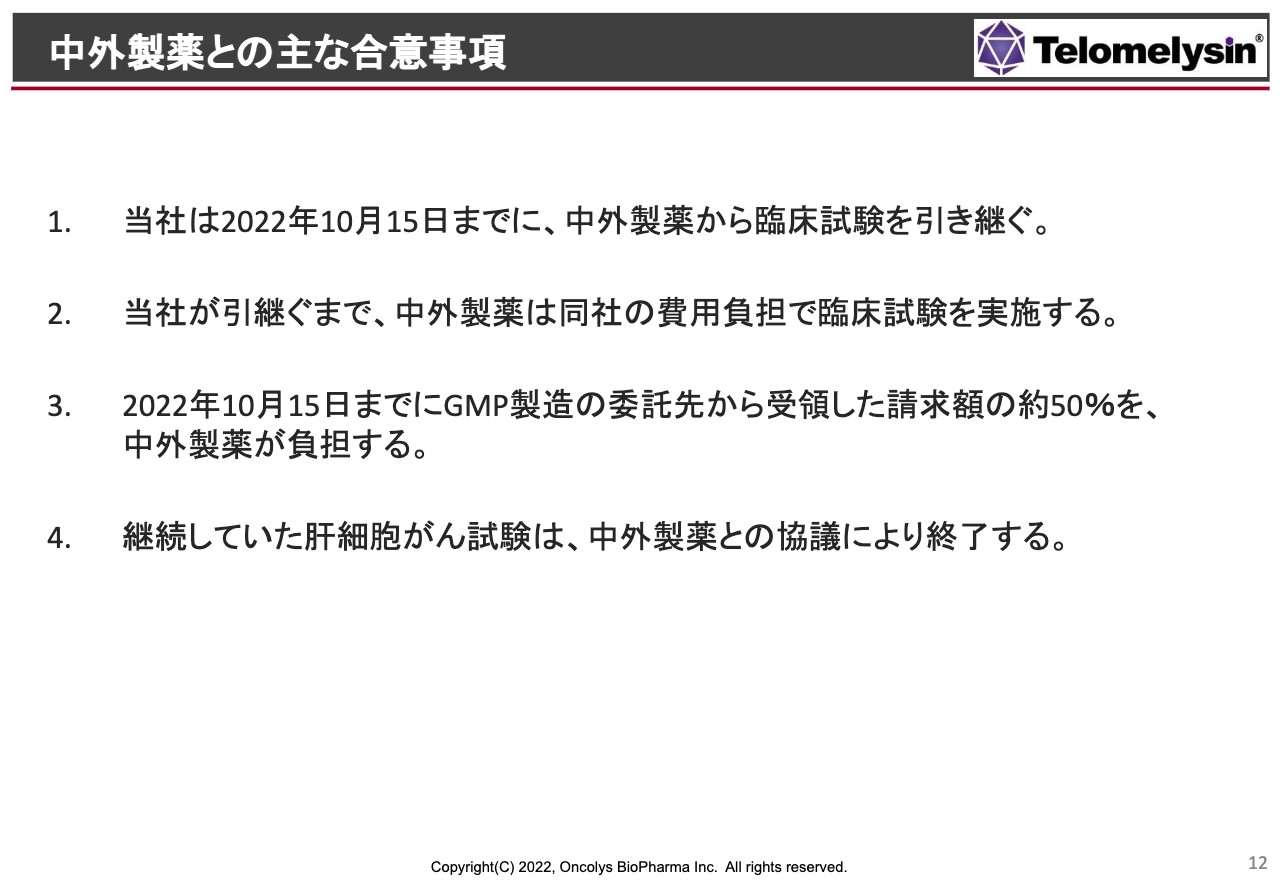

ライセンス解消に伴い、中外製薬といくつかの合意をしています。それがこのスライドに記載しているとおりです。まず、1年間は中外製薬が責任を持つ契約になっているため、今年の10月15日までは臨床試験を中外製薬が責任を持って行い、それ以降は、当社に臨床試験を引き継ぐことになります。

10月15日までは中外製薬の費用で臨床試験を進めることができると約束していただきました。また、中外製薬はGMP製造においても同期日まで約50パーセントの製造経費を持つことも約束していただいています。

ただし、試験が始まったばかりの肝臓がん、肝細胞がんの臨床試験においては、併用薬がすべて「アテゾリズマブ」や「ベバシズマブ」という中外製薬の製品を使っています。このような併用薬での臨床試験を当社が受け継ぐことは、将来あまりメリットにならないと考え、中外製薬と相談の上、いったんこの試験は止めることで合意しています。このような合意をした上で、当社は契約を解消しています。

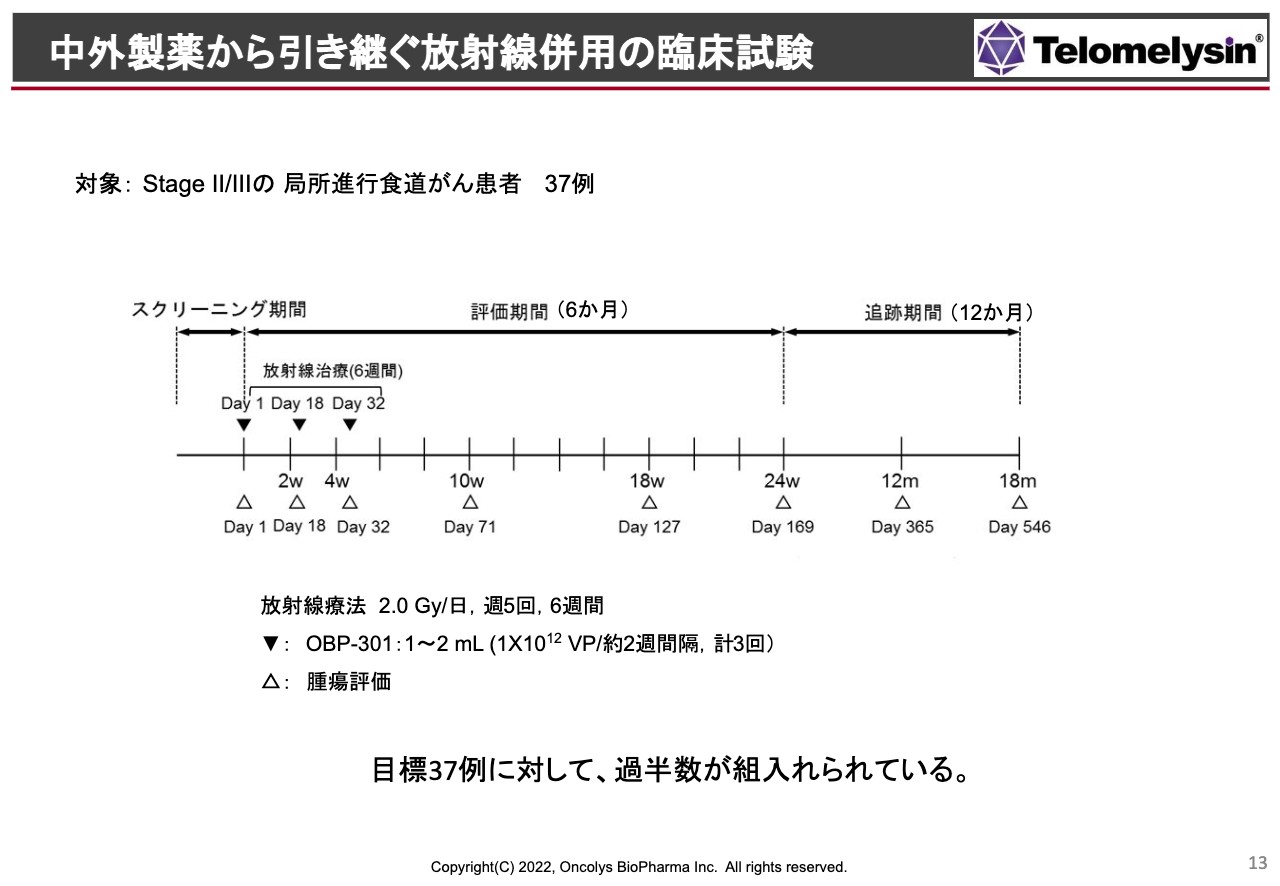

中外製薬から引き継ぐ放射線併用の臨床試験

中外製薬から今後引き継ぐ日本での「Phase2」試験についてです。放射線を併用してStageⅡ、Ⅲの患者に対し、トータル37例投与し、放射線単独でだいたい30パーセント前後の奏効率と言います、完全寛解率なのですが、「テロメライシン」を上乗せすることにより、55パーセントから60パーセントくらいの効果が得られるという試験です。

この試験は今、中外製薬が行っており、徐々に当社に引き継ぎが進められている状況です。特に、症例の組み入れについては、今年に入ってやや順調に進行しており、過半数の症例の組み入れがすでに終わっている状況になっています。ただし、契約時の考え方よりは少し遅れています。

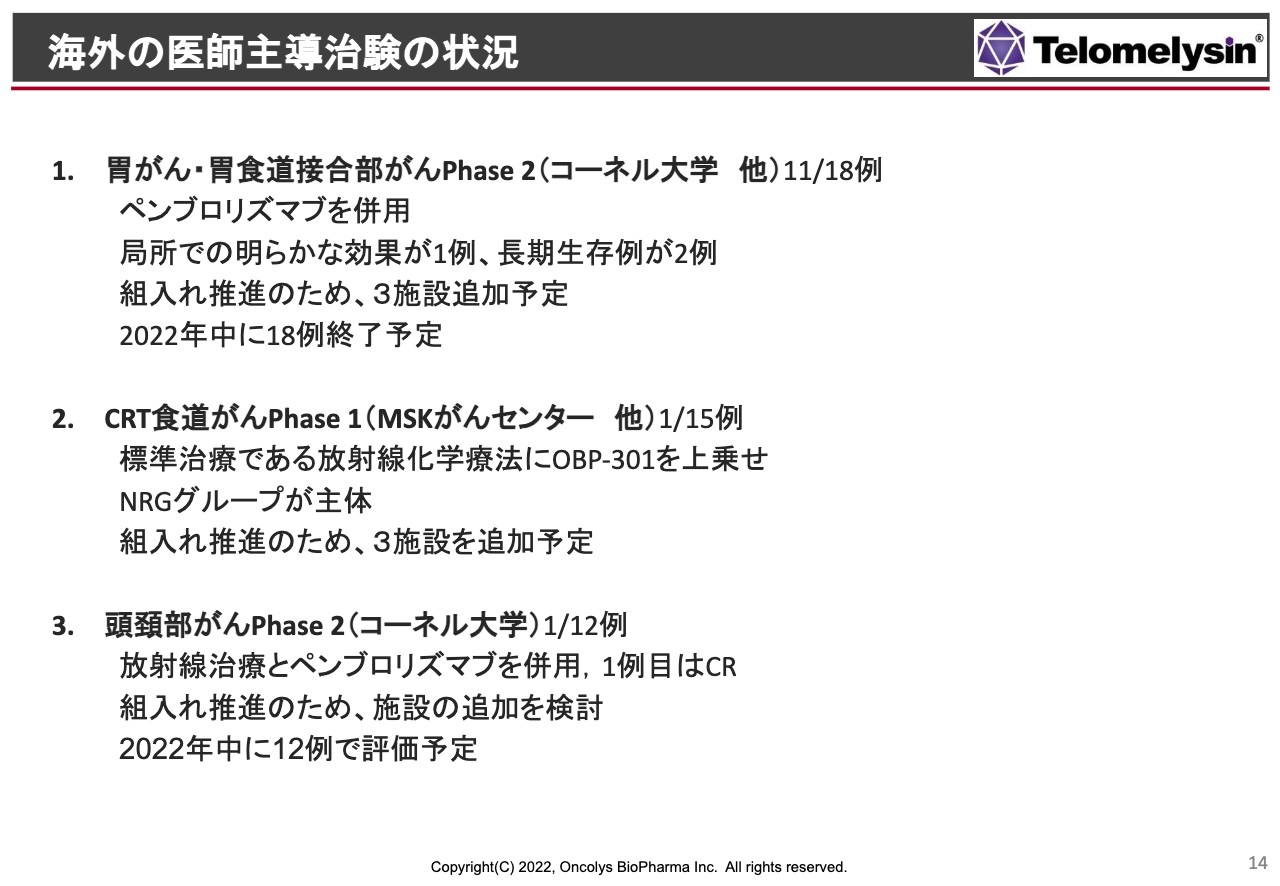

海外の医師主導治験の状況

一方、当社が行っている、海外での医師主導の臨床試験は3つあります。1番目の「胃がん・胃食道接合部がん Phase2」いわゆる胃がんスタディと言われるものですが、こちらはコーネル大学を中心に進んでいます。スライドには18分の11例とありますが、直近の報告では12例目が組み入れられたと聞いています。

2番目の「CRT食道がん Phase1」ですが、これはなかなか難しいところがあります。現在行っているMemorial Sloan Ketteringがんセンターだけではなく、テキサスのMD Andersonなど、いくつかのがんセンターに施設を広げ、これから進行を活性化させようという状況になっています。

3番目の「頭頸部がん Phase2」についても、ニューヨークにあるコーネル大学で行っているのですが、まだ1例目が進んだばかりで2例目以降がなかなか入らない状況があります。ただし、1例目の患者については、もちろん放射線や「ペンブロリズマブ」を併用していますが、完全寛解になり、非常によい症例となりました。

なんとかアメリカのスタディも進めたいと思っています。1番目の胃がんについてはなんとか行けると思うのですが、2番目、3番目については現場の先生からは「医師主導ではなく、できれば企業主導の臨床試験に切り替えてもらいたい」という要求・要望が出ています。

ただし、その場合には資金的にもかなりかかるため、現段階で当社がこの試験を企業治験に切り替える状況にはなっていません。できれば、どこかの会社あるいは大学が持っているファンドを利用して企業主体にできないかということを模索している段階です。

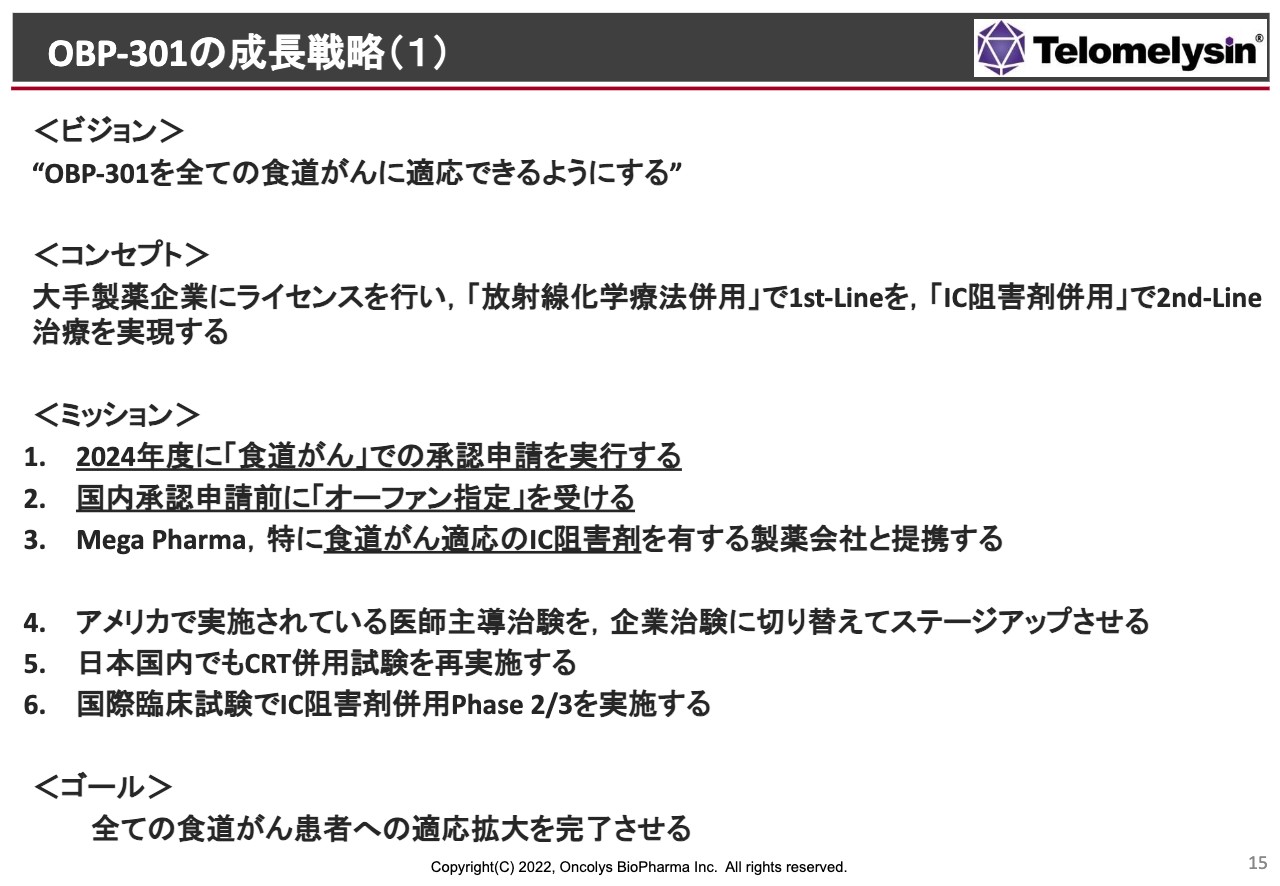

OBP-301の成長戦略(1)

このような状況の中、当社は日本国内で食道がん、特に放射線併用という非常にまれな症例にはなるのですが、まず、とにかく適応をとりたいと思い進めています。ただし、当社としてはそれだけでこの「テロメライシン」を終わるというつもりはなく、できればすべての食道がんに適応拡大していきたいと考えています。

特に、CRTの併用が、現段階ではスタンダードセラピーになっているため、CRTに上乗せをすることで、よりオペを減らす、あるいは寛解率を高めることができれば非常に有用な薬剤になっていくわけです。これが1st-Lineの考え方です。

もう1つは、Immuneチェックポイント阻害剤です。これもいくつかのチェックポイント阻害剤が食道がんでの許可をとっていますが、これに併用できるようにすることが非常に重要なことだと思っています。

特に、Immuneチェックポイント阻害剤併用の患者は、StageⅣの方が多く、食道だけではなく、肝臓やリンパ節などいろいろな臓器に飛んでいます。ただし、全身治療にはImmuneチェックポイント阻害剤はまずまず奏効するのですが、食道の局所にあるざっくりとしたがんにはほとんど効きません。

そのような意味で当社では、患者をケアする上で「テロメライシン」を食道の局所に投与し、患者のQOLを高めて治療する薬にするコンセプトを考えています。そのようなことを考え、今後のミッションは2024年にまず食道がん、特に放射線併用での小さな症例での承認を得て、同時に当社としてもオーファン指定を受けたいと思っています。

このような実績のもと、あるいはこのような現実的な許可が取れる可能性のある状況をもとにメガファーマ、特に食道がん適応のチェックポイント阻害剤を持っている製薬会社と提携していきたいと考え、現段階では活動しています。

このようなことができるようになれば、先ほどお話ししたアメリカで実施されている医師主導の臨床治験も企業治験に切り替えることができ、我々も治験の進行により介入していけるようになっていくと思います。

そうするとCRTの適用も取れ、チェックポイント阻害剤の適用も取れ、非常に大きな食道がんのマーケットを獲得できるようになると考えています。

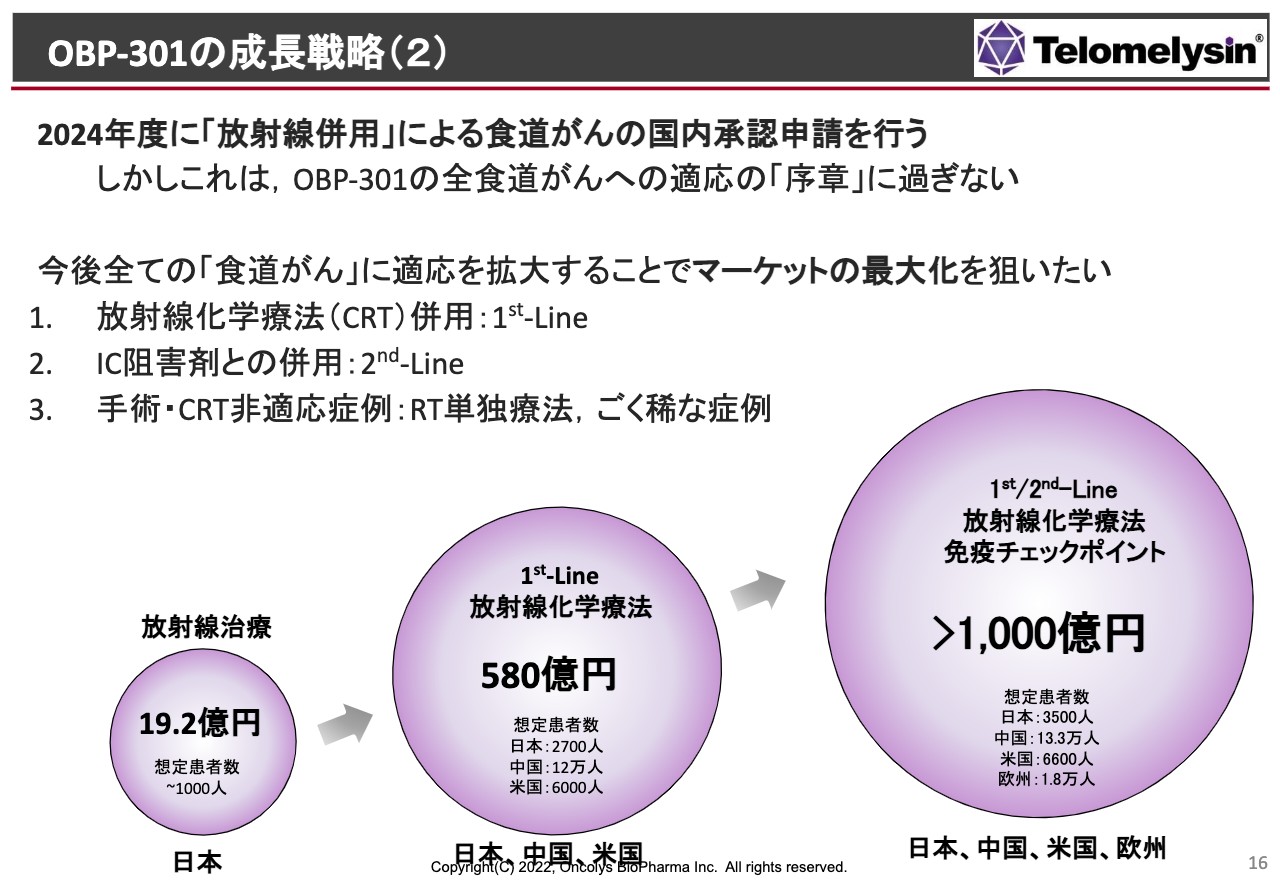

OBP-301の成長戦略(2)

スライドに記載のように、まず日本国内だけで放射線単独・併用療法の許可を取った場合に、すべての患者さまのうち、だいたい10パーセントから20パーセントくらいに「テロメライシン」を使っていただけると考えると、20億円弱くらいの売上になるのではないかと考えています。

薬価は、先に承認を受けている「デリタクト」というヘルペスウイルスの製剤と同等の薬価が取れたとして、このくらいの売上になると考えています。

臨床試験を拡大することによってCRTの1st-Lineの適用が取れた場合、中国には患者さまが非常に多いわけですが、欧米あるいは中国のマーケットが1st-Lineで取れることになれば、500億円以上の売上になることが想定されます。

さらにスライド右側の免疫チェックポイント阻害剤との併用は、非常に長期間にわたる治療になると思います。「テロメライシン」はそれほど長期間投与しないのですが、追加投与などが認められるようになると、1,000億円以上の売上になると考えています。

特に食道がんは、現段階で新薬の臨床試験があまり行われていません。免疫チェックポイント阻害剤のように全身治療の治験はいくつかあるのですが、特に局所を狙った治験はほとんどないのです。欧米での腫瘍溶解ウイルスも、食道がんはまったく狙っていないということで、我々は今、大変ニッチなマーケットを狙いながら市場を拡大していくという戦略に立っていると考えています。

私も今、このような考え方をメガファーマに一生懸命伝えており、いくつかの会社と話し合いが進んでいる状況になっています。

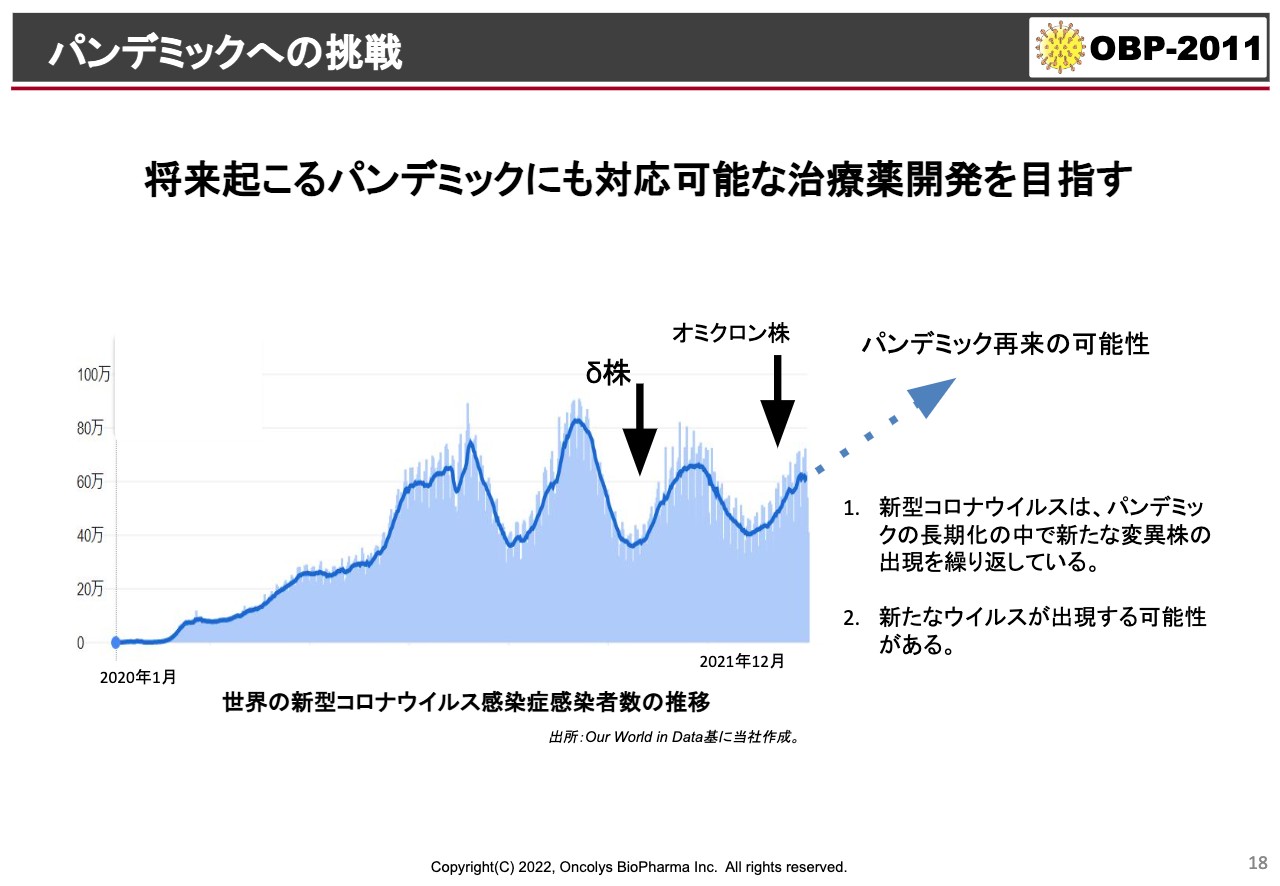

パンデミックへの挑戦

続いて新型コロナウイルス治療薬についてです。連日、新聞やテレビのニュースなどでも「オミクロンがどうだ」「『モルヌピラビル』がどうだ」「ファイザーの薬がどうだ」という話が出ています。

このような傾向の治療薬が出てくると、世界的にマスクがいらない世界が作れるのではないかと我々も考え、なんとか早く世に出したいと思っています。しかし、この「OBP-2011」という化合物は去年から始まったものですので、我々も全速力で進めているのですが、みなさまがすぐに使えるような状況にはまだなっていません。

ただ、専門家のお話によると、今回のオミクロン株の流行が終わった後にまた次の波が来る可能性もありますし、今回の「SARS-CoV-2」あるいは「COVID-19」というものの延長線上ではなく、今後10年間にまたコロナウイルスの大きなパンデミックが予測されています。そのような時には、日本国内でしっかりと使えるような薬にしていきたいと考えています。

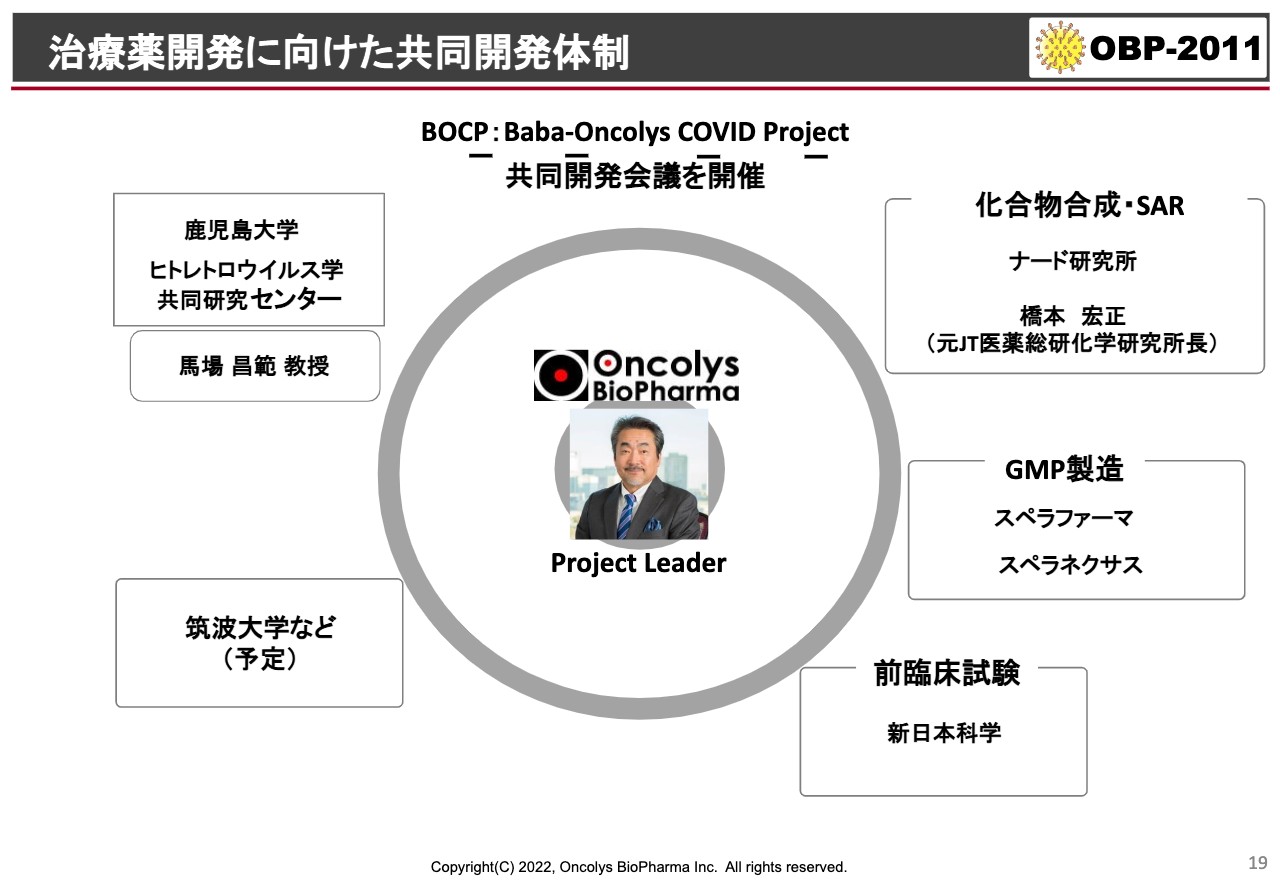

治療薬開発に向けた共同開発体制

当社のリソースも限られています。私が実際のプロジェクトリーダーとなり、スライド左側に記載のように、鹿児島大学のヒトレトロウイルス学共同開発センターの先生と組んでいろいろな薬のスクリーニングを行っています。今後、筑波大学とのコラボが予定されています。

製造においてはスぺラファーマ、スぺラネクサスという会社とすでに契約していますし、前臨床試験は新日本科学と包括的な契約を行っています。

新しい化合物などもこれから考えていく必要もあると思いますので、そのような場合には神戸市のナード研究所あるいはコンサルタントを使って、バックアップ化合物を視野に入れながら開発している状況になっています。

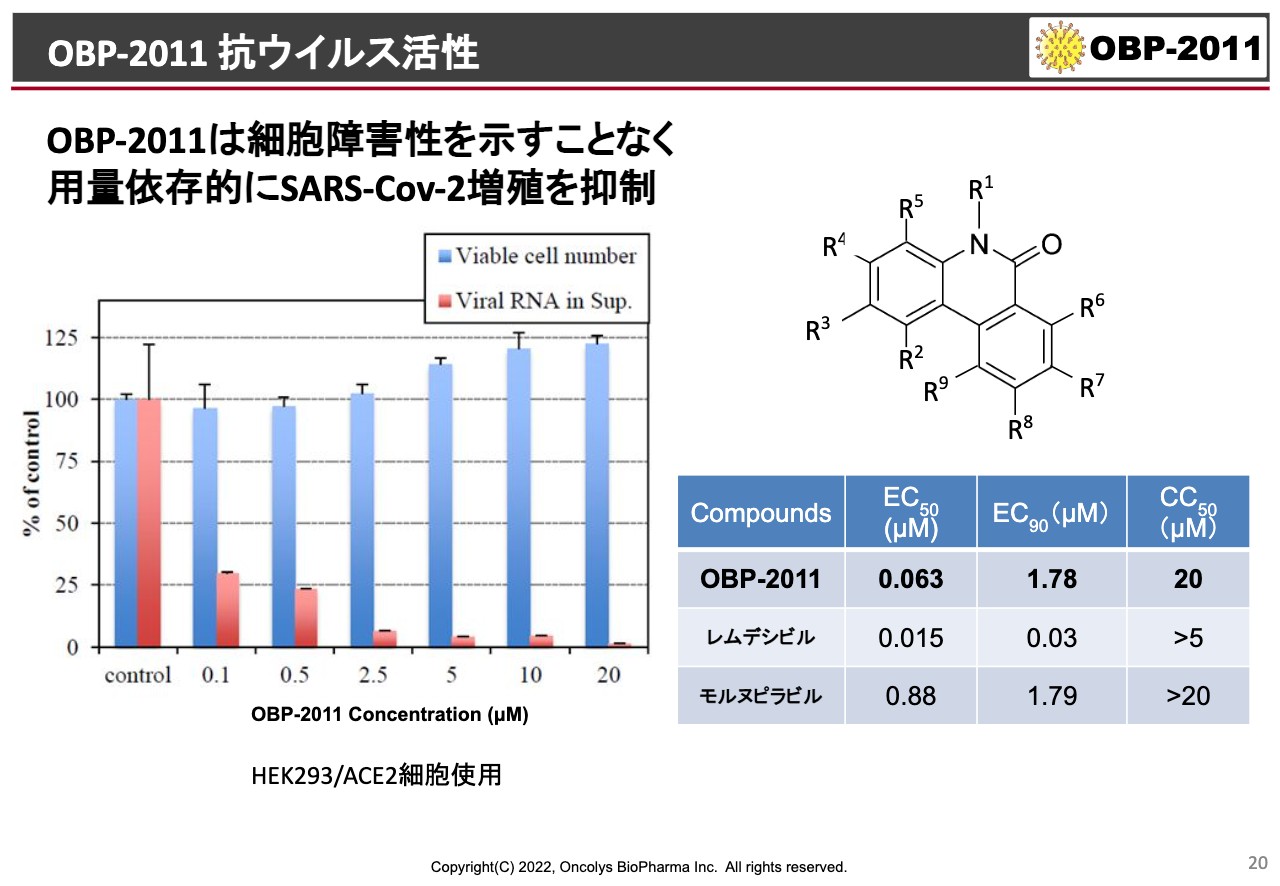

OBP-2011 抗ウイルス活性

「OBP-2011」のプロファイルです。スライド左側のグラフの青いバーは、右に向かうにつれ「OBP-2011」の濃度がどんどん高くなっていっても、正常細胞はまったく死なないということを示しています。

ところが、ウイルスに感染した細胞で醸成されるウイルス量、要するにウイルスができていないものを赤いバーで示しているのですが、これにおいては濃度を上げていくとどんどんウイルスが減っていく、RNAが減っていきます。このような実験を行っています。

スライド右側に記載の表は他社と同じような実験をした結果ですが、「OBP-2011」、ギリアド・サイエンシズの注射のお薬「Remdesivir(レムデシビル)」、それ以外にもみなさまご存じのメルクのお薬「モルヌピラビル」を比較しています。

EC50で比較すると、「OBP-2011」が63ナノモーラーで50パーセントの増殖阻害をします。「Remdesivir」はやや強くて15ナノモーラーです。ところが「モルヌピラビル」は880ナノモーラーでやや活性が弱いとなっていますが、臨床試験できちんとした結果を出していますので、当社の「OBP-2011」は「モルヌピラビル」よりも少なくとも試験管の中での活性が強いという結果が出ています。

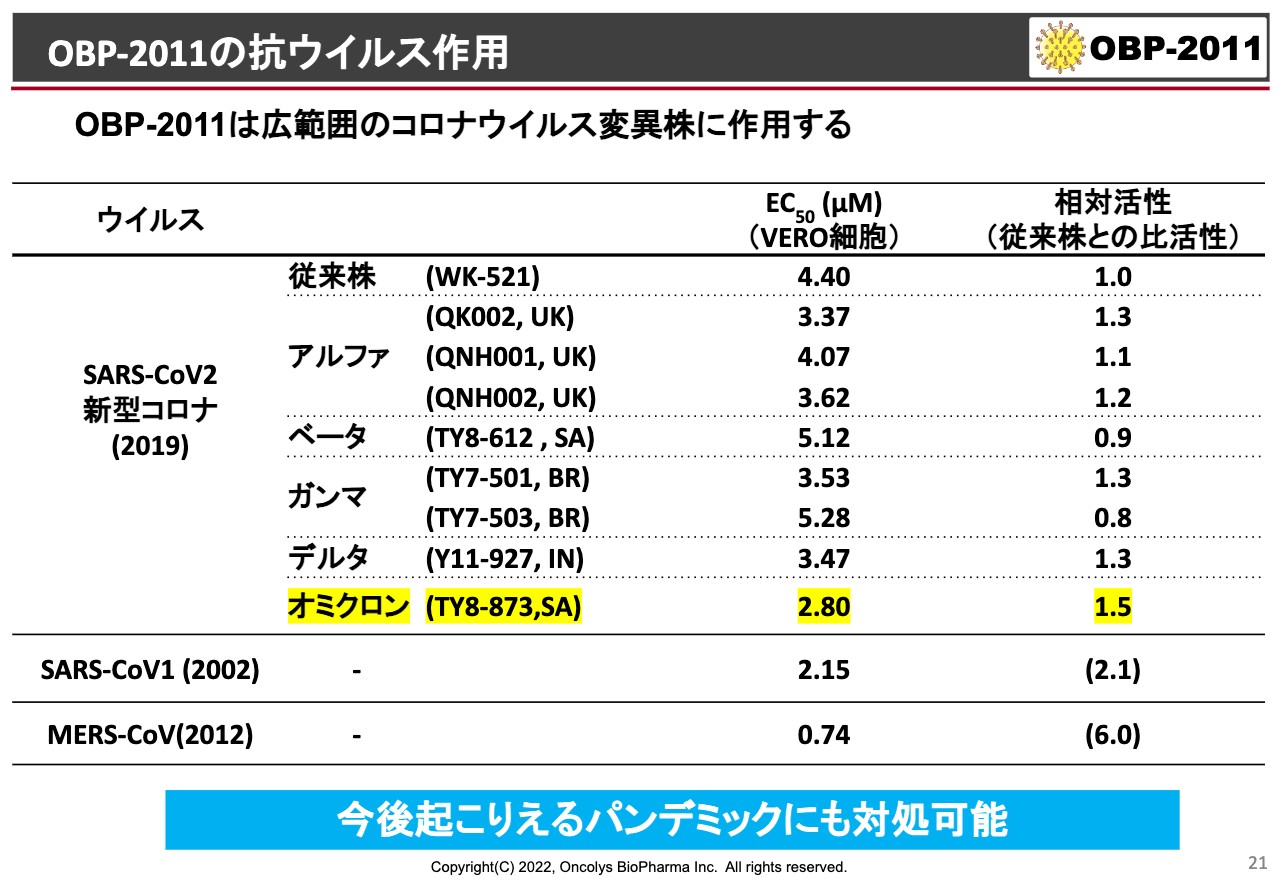

OBP-2011の抗ウイルス作用

それ以外にもいろいろな変異ウイルスを手に入れていて、これも鹿児島大学で検討した結果ですが、アルファ、ベータ、ガンマ、デルタ、オミクロンといった株を、国立感染症研究所から分けていただいて見ています。

こちらの結果はEC50がありますが、先ほどのものはHEK293という人間の細胞を使って、それにACE2というコロナウイルスのレセプターを過剰発現させたような細胞で実験しており、非常に強い結果が出ました。こちらはサルの細胞を使っており、世界的にこのVERO細胞が使われるのですが、活性は相対的には弱く出てきます。

ただ、武漢市で発生したものとアルファ、ベータ、ガンマ、デルタといったものと比較すると、一番右に相対活性があるのですが、だいたい同じくらいです。あるいは1.3倍や1.5倍というのは「もっとよく効く」という結果なのですが、オミクロンなどには1.5倍効いているという結果が出ています。

また、SARS-CoV-1やMERSあたりについては、相対的に非常に強い活性が得られているということで、おそらく今後また起こるようなコロナウイルスによるパンデミックに対しては、この薬は大変効果が高いのではないかと考えています。

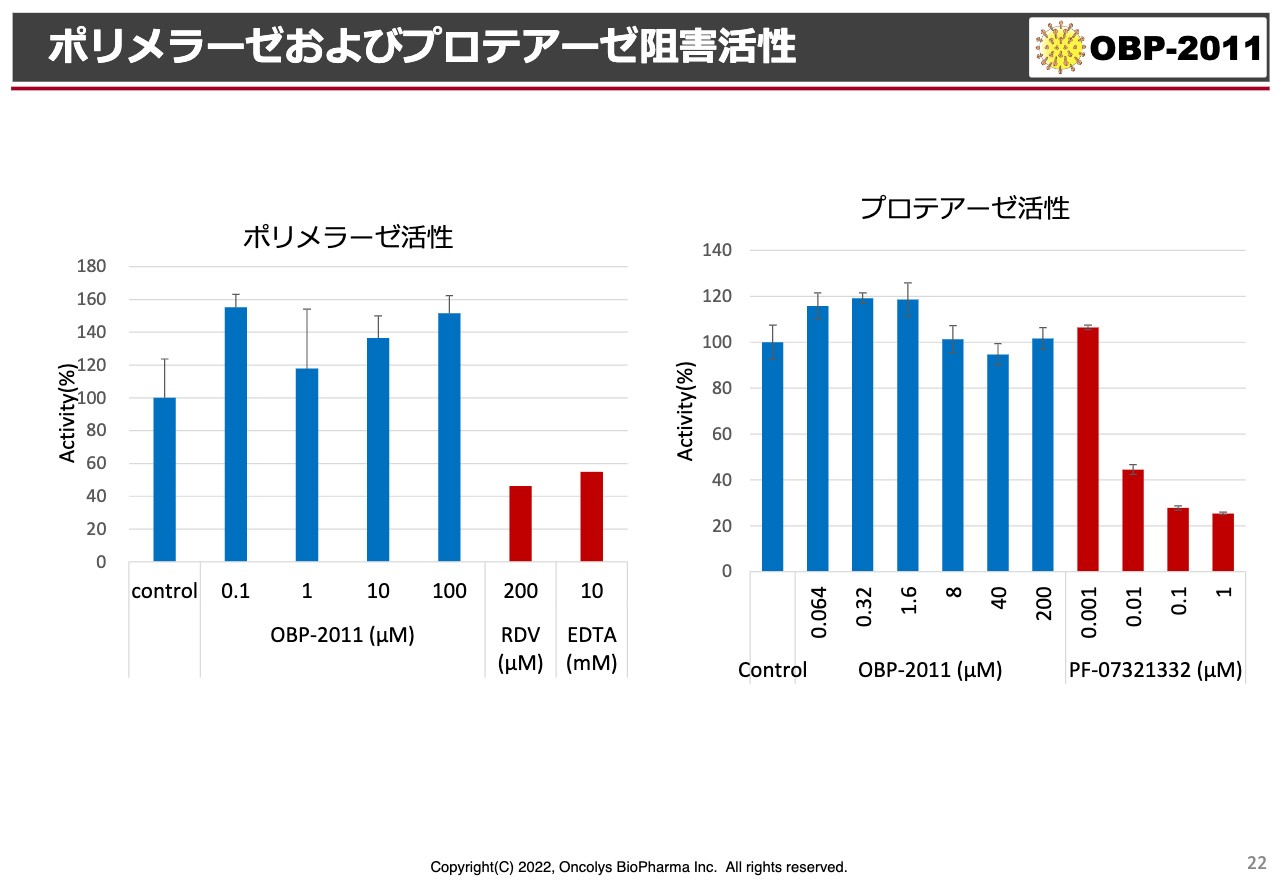

ポリメラーゼおよびプロテアーゼ阻害活性

ポリメラーゼ・プロテアーゼというスライドが出ていますが、特にポリメラーゼの活性を阻害するのが「モルヌピラビル」、プロテアーゼを阻害するのがファイザーから出ている「パクスロビド」という薬です。

そのようなものと比較しているのですが、スライドのグラフにブルーで示している当社の化合物は、ほとんど阻害活性がないという結果があります。上市されようとしているポリメラーゼ阻害剤・プロテアーゼ阻害剤とは、明らかにメカニズムが違う化合物であることが推察されています。

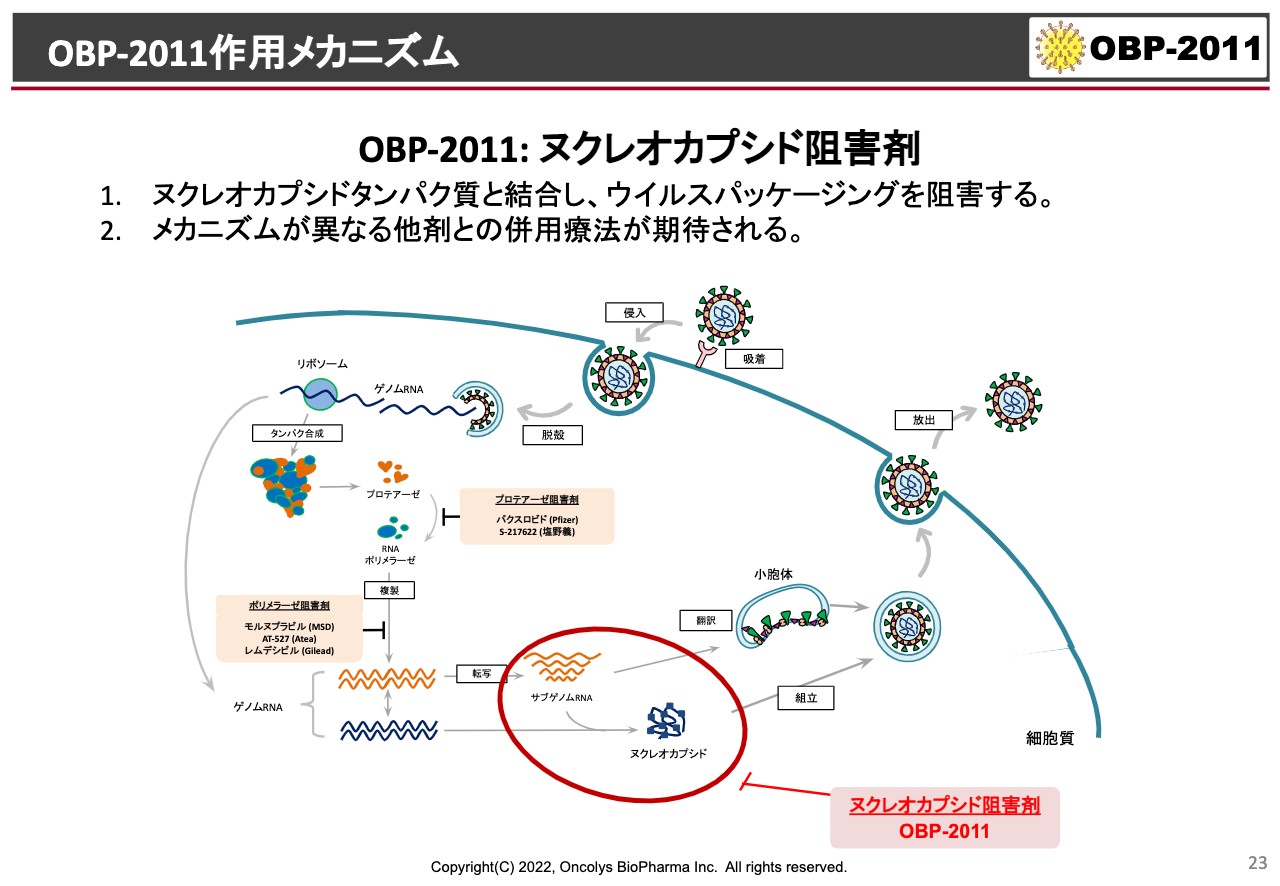

OBP-2011作用メカニズム

現段階で我々が推察しているのが、スライドの赤で囲んだ部分です。イラストの左側から、ウイルスが細胞の中に入ってきて、まずはプロテアーゼで分解されて、そこからポリメラーゼでRNAがさらに合成されます。

そのあとにまた、今度はゲノムRNAがヌクレオカプシドタンパク質と組立されて、スライド右側に向かってさらに新しいウイルスとして生まれ変わっていきます。

今は、具体的にどのように阻害しているのかということを、当社あるいは国立感染症研究所との共同研究で明らかにしていく予定になっています。

開発計画

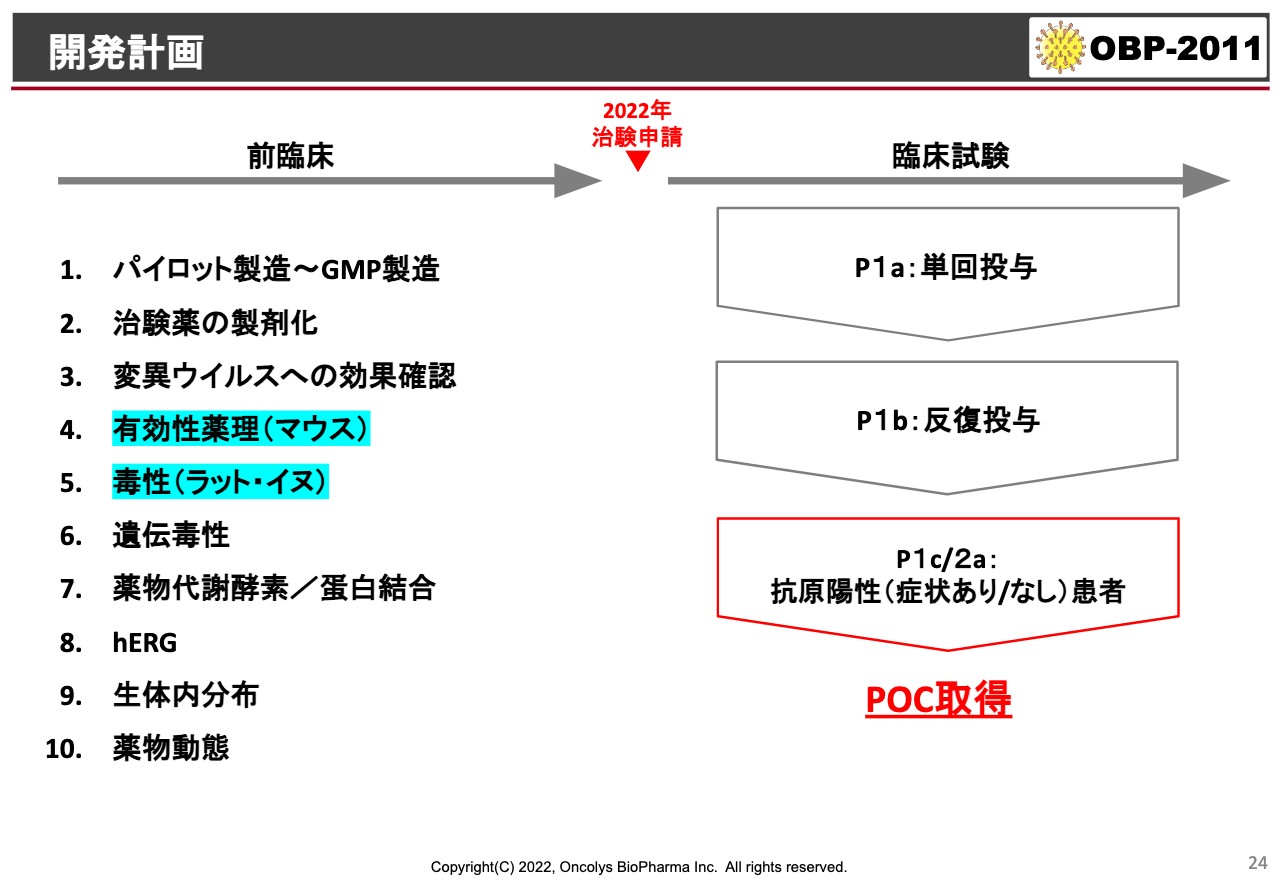

現在、前臨床試験はほとんど終わっているのですが、問題なのが有効性薬理と毒性試験の一部です。毒性はあまり出ていないのですが、一部残っているということです。その他はほとんどの前臨床試験が終わっています。

この有効性薬理に関しては、当社も海外の業者などに委託していたのですが、バラつきが大きくてクリアな効果がなかなか出てきません。しかも、この新型コロナウイルスは取扱いが非常に難しいと言うか、BSL-3という、大変厳密な施設で動物実験を行わなければなりません。

そのため、なかなか実施してくれるところがなかったのですが、昨今、筑波大学の分子ウイルス学研究室で「一緒に進めましょう」というお話があったため、今年の早いうちに、このマウスでの有効性薬理試験を終えたいと考えています。

これが終わり次第、治験届を行って、「Phase1」あるいは患者を用いた「Phase2a」に進み、POCを見ていきたいと考えています。

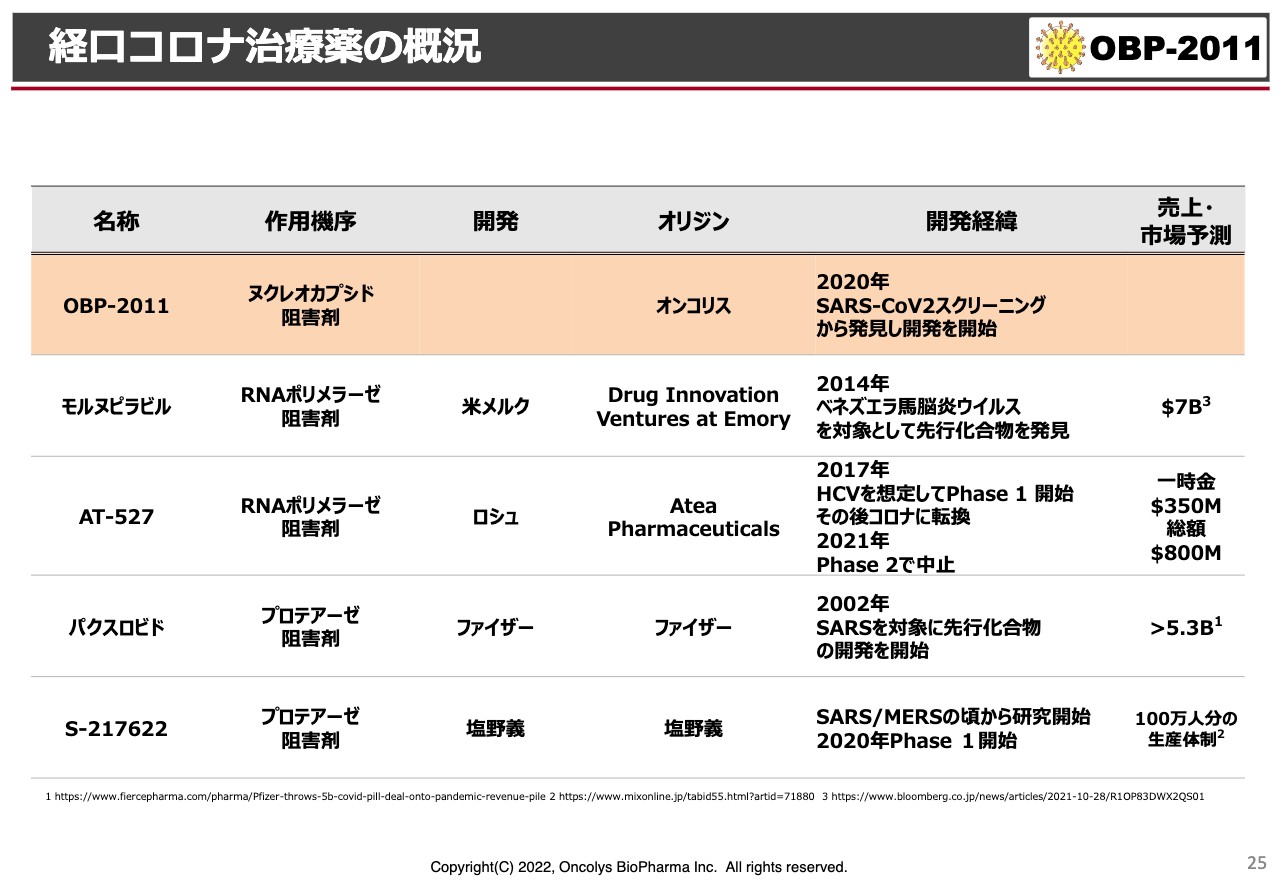

経口コロナ治療薬の概況

スライドは現在の経口コロナ治療薬の開発状況です。一番上は別として、「モルヌピラビル」は、直近のニュースによるとアメリカでは選択肢としては第4番目になり、最終の選択肢に落ちたということです。効果があまり強くなかったことと、妊婦あるいは妊娠に関して影響があるということで、「非常に使いにくい」ということになったと聞いています。

表の中央にある「AT-527」はロシュが進めようとしていたものです。もともとはC型肝炎の薬として開発されたものを、新型コロナウイルスに転換させたのですが、やはりPhase2ではあまりよい結果が出なかったということです。

ただ、ロシュはこの薬をAteaという会社から頭金350ミリオンドル、総額800ミリオンドルの計画で取ってきていますので、大変大きな契約をしたと見ています。

表の下段2つがプロテアーゼ阻害剤で、「パクスロビド」はファイザーが自社開発をしています。ファイザーは2002年にSARSが世界で流行した頃から、SARSの治療薬として開発してきたものが、この2020年になってようやく新型コロナウイルスに対して役に立ってきたということで、非常に長い歴史を持った化合物です。

一番下段の塩野義も同じように、非常に長い時間をかけて作ってきた薬がようやく特別な承認を得て、日本国内で使えるようになるというニュースが来ています。

OBP-2011のライセンスに向けて

このような状況で、当社もライセンスを早めにしていきたいと考えています。スライド一番上に記載のように、いろいろなウイルス株に効くということで、当社の化合物は「パン-コロナウイルス阻害剤」という位置づけになると思います。

ワクチンなどは「これにしか効かない」というものがあるのですが、我々のものはそのようなことに関係なく効くということで、既存のものとはメカニズムが違います。

「モルヌピラビル」などはなかなか使いにくく、「パクスロビド」は「リトナビル」という抗HIV薬と併用するレジュメになっていますが、この「リトナビル」は非常に併用薬の制限が多く、なかなか使いにくい薬です。効果はよいのですが、使いにくいということになっています。

ライセンスに向けて大手製薬メーカーから言われているのは「メカニズムの詳細をちゃんと出してくれ」ということと、「動物実験でのクリアな結果を待ちたい」ということです。

このようなことが片付けば、大手製薬メーカーも次のパンデミックにも備えたいという気持ちが強くあるようで、まだまだライセンスのチャンスは我々に残っていると考えています。いくつかの会社とは定期的な面談を行っています。以上が新型コロナウイルス関係のご説明です。

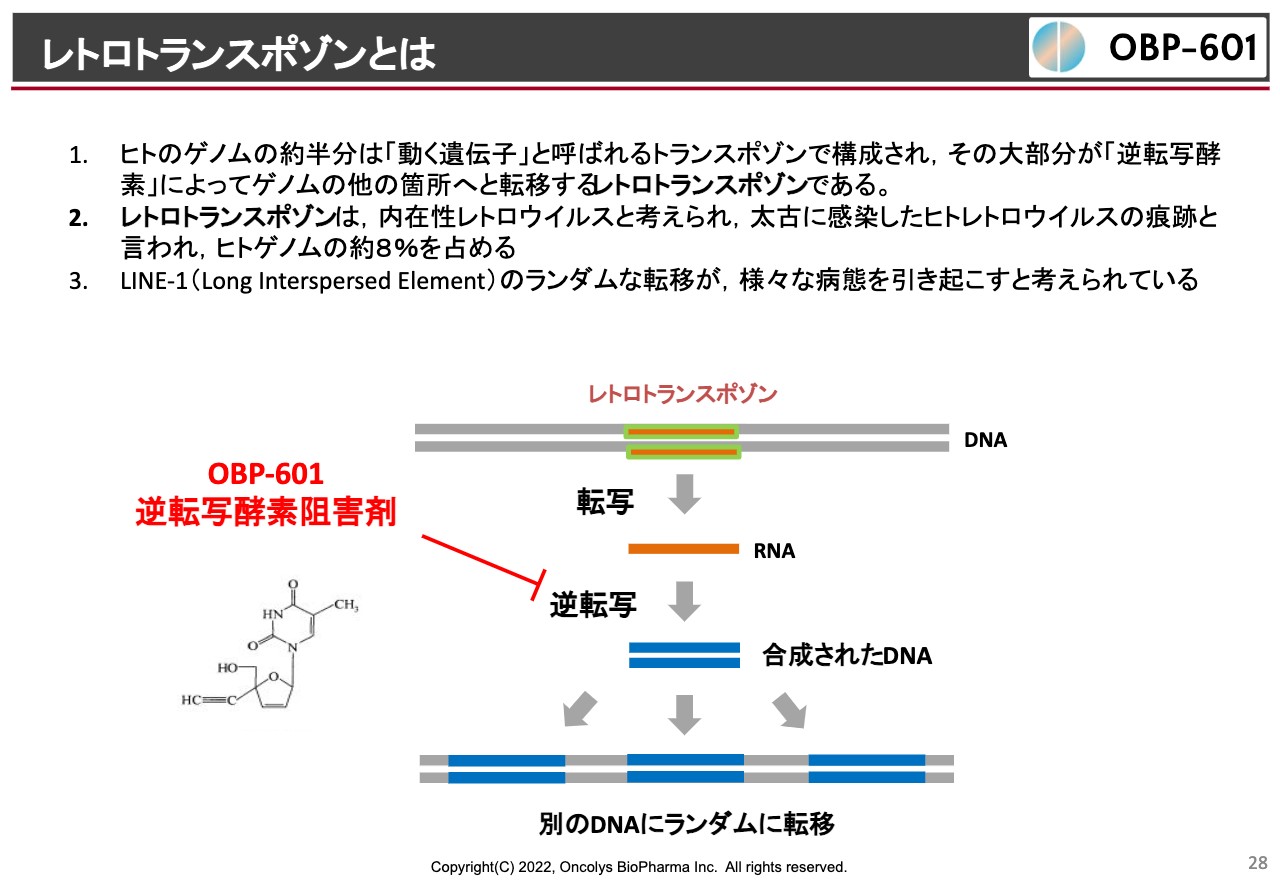

レトロトランスポゾンとは

「censavudine(OBP-601)」では、神経難病への可能性を追求しています。なかなか難しいメカニズムで、我々のゲノムの中にはレトロトランスポゾンという、太古の昔にHIVのようなウイルスに感染してきた歴史が残っていますが、このようなトランスポゾンというのは、突然ゲノムのあちこちに転移してしまうのです。このような転移がいろいろな病気を引き起こしているということは、昔からわかっていたわけです。

開発の着眼点

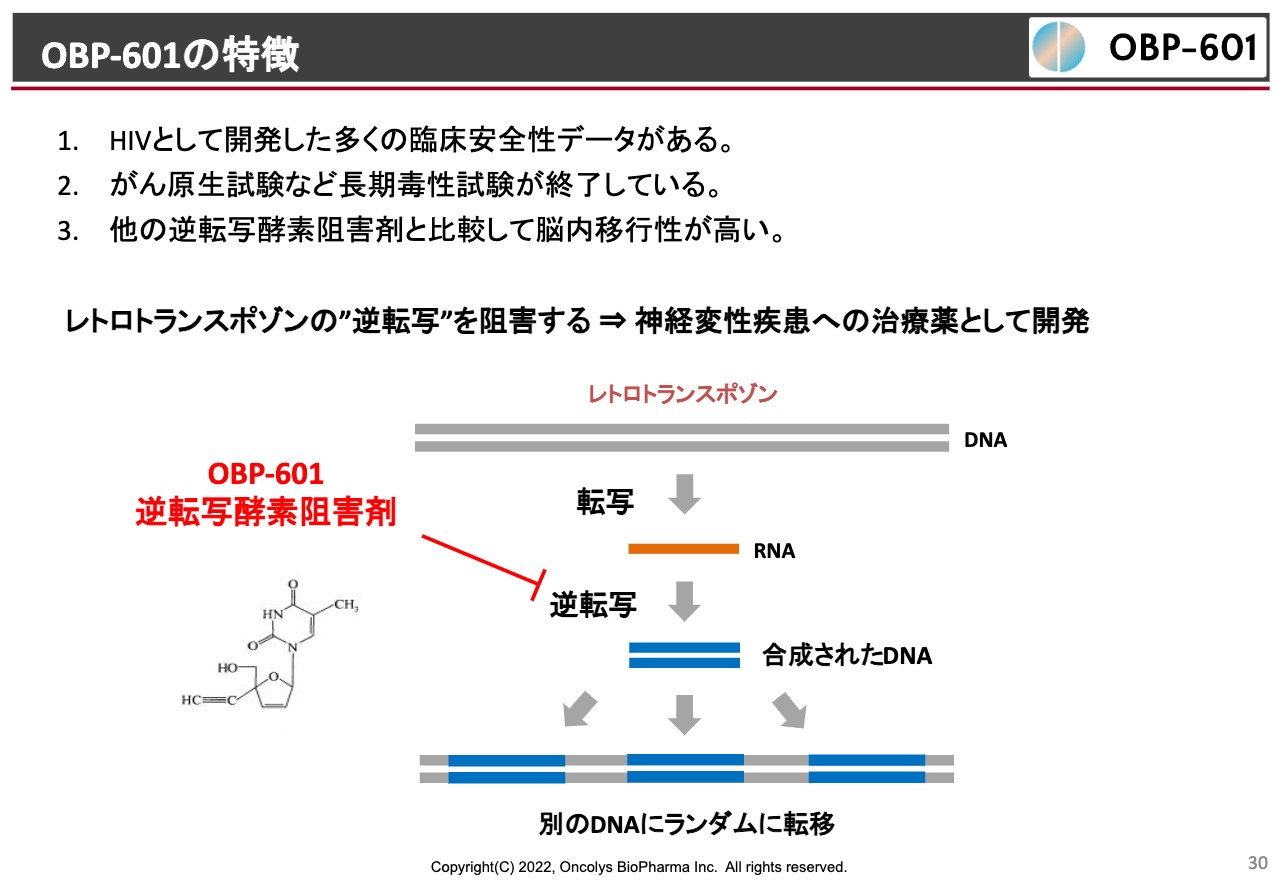

転移する時には逆転写酵素が使われますが、たまたま我々の「OBP-601」はこの逆転写酵素を阻害することがわかっています。なおかつ長期的な安全性もわかっており、神経は脳内移行が大事ですが、脳内移行性も非常によいということで、Transposonという会社へのライセンスになったと考えています。

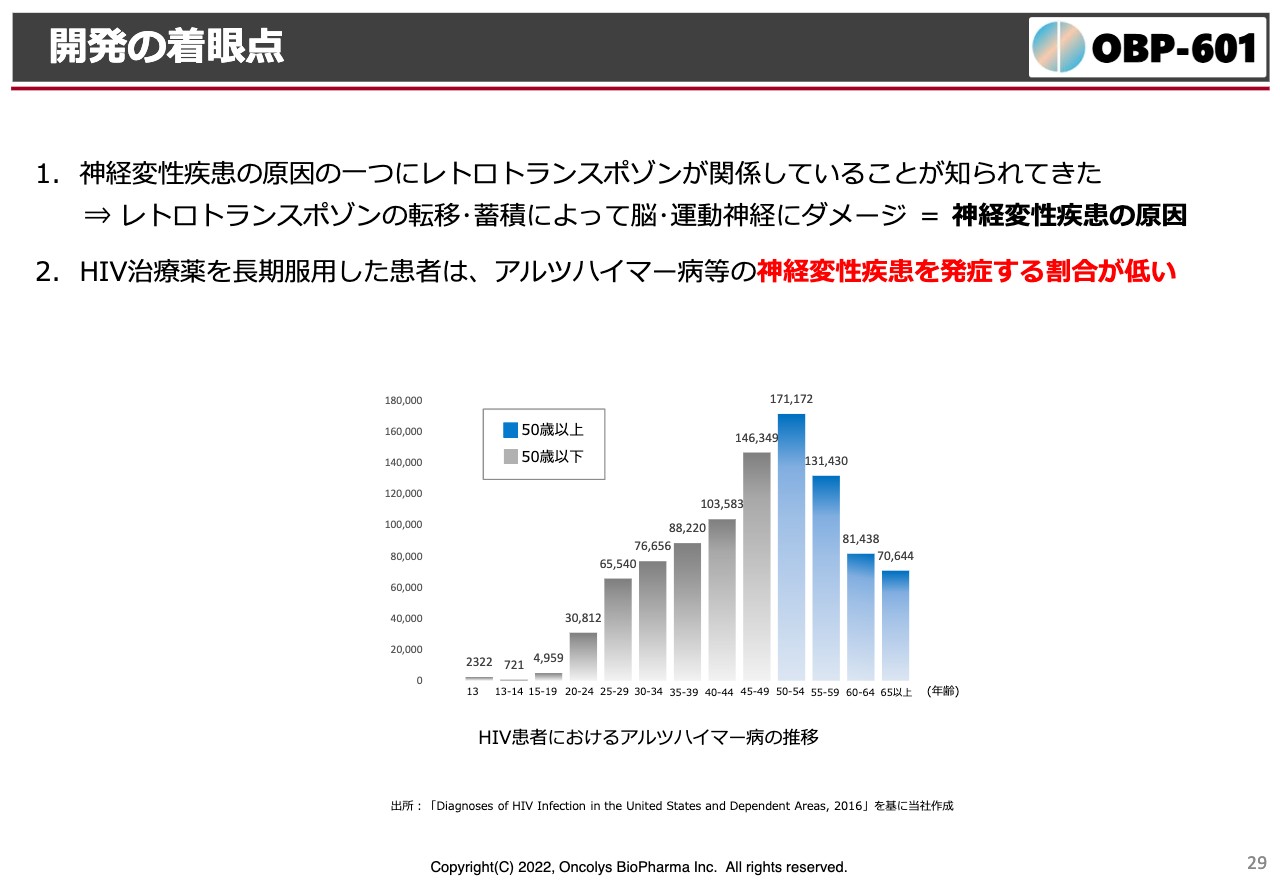

スライドはもう1つのエビデンスです。記載のグラフは、ご存じのようにHIVにかかった患者さまはこの逆転写阻害剤を非常に長期間飲むわけです。お亡くなりなるまでずっと飲むわけですが、「長期間飲んでいればいるほど」と言いますか、高齢者になると長期間このような逆転写酵素阻害剤を飲んでいることで、アルツハイマー病の発生率もどんどん下がって、発生率が低いということがわかってきています。

OBP-601の特徴

やはりこれはレトロトランスポゾンを阻害することからきているのではないかという着眼点があって、研究が始まったわけです。このようなところから「OBP-601」に白羽の矢が立ち、ライセンスに漕ぎ着けたということです。

ライセンスと開発状況

2020年6月に契約しているため、みなさまはご存じだと思います。Transposon Therapeuticsというのはアメリカのコネチカットに本社を持つ会社で、契約総額は3億ドル以上です。ロイヤリティなどの詳細は公表を控えます。

ただ、開発・製造・販売などのコストはすべてTransposon社が負担することになっており、すでに「Phase2」の臨床試験(プラセボ対象二重盲検比較試験)が欧米で始まっています。

進行性核上性麻痺(PSP)という神経難病があるのですが、これを対象にして1例目の投与が始まっています。目標は40例で、おそらく来年いっぱいで解析できるようになるのではないかと考えています。

もう1つは、筋萎縮性側索硬化症(ALS)や、アルツハイマー病とは少し違う前頭側頭型認知症(FTD)という病気があり、このような患者を対象にした同じような二重盲検試験も始まっています。

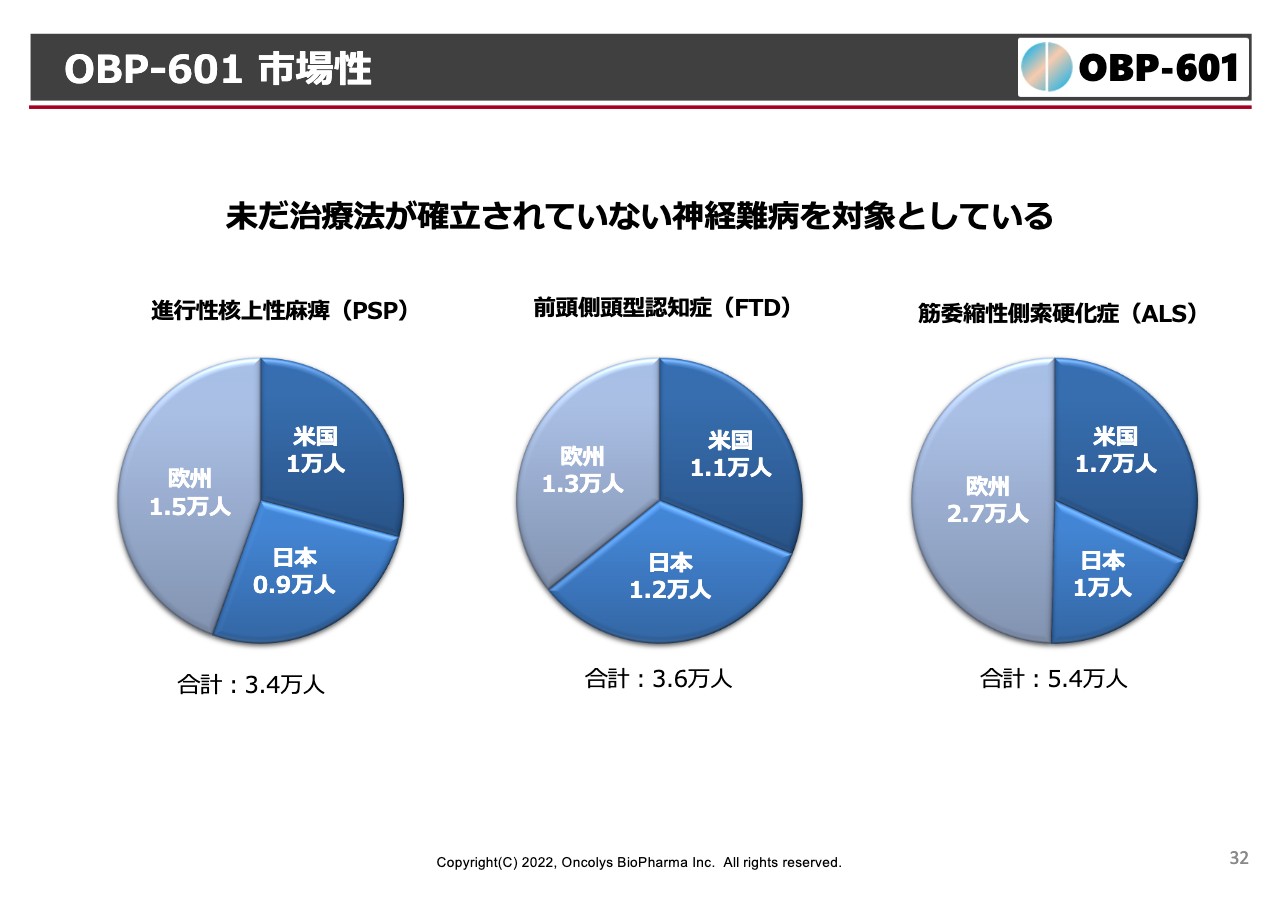

OBP-601 市場性

マーケット自体はそれほど大きいわけではありません。アンメットメディカルニーズにPSP、FTDあるいはALSなどがあり、ALSは治療薬がすでに1つあるのですが、それほどクリアに効いていないこともあります。

特に日本人には1万人くらい患者がいて、全世界の患者の30パーセントくらいを日本人が占めているような病気です。とにかく我々は「この結果をじっと待ちましょう」ということになっています。以上が主なパイプラインの開発状況です。

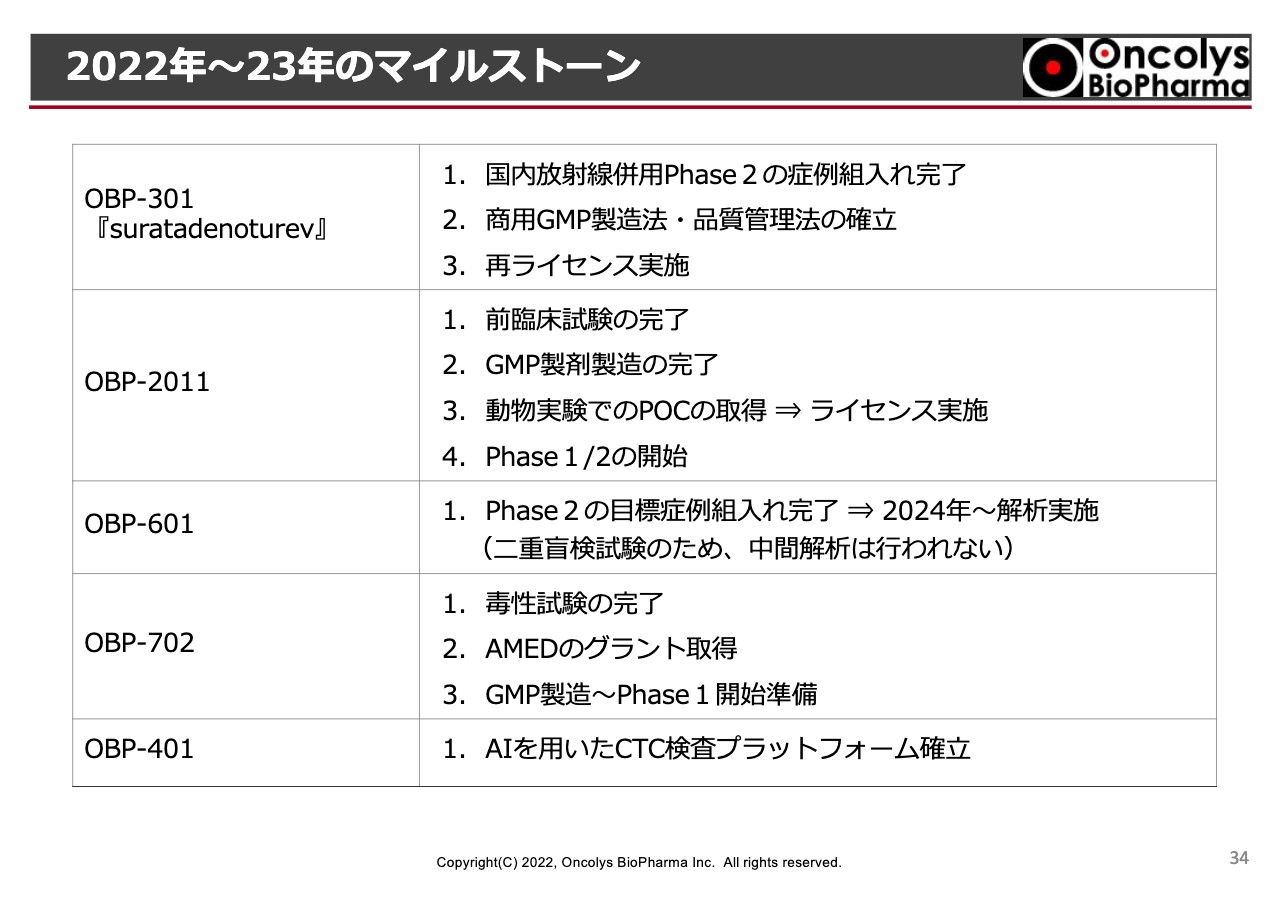

2022年~23年のマイルストーン

今年から来年にかけてのマイルストーンです。「テロメライシン(OBP-301)」については、とにかく日本の臨床試験を終えるということ、加えてGMP製造の製造法と品質管理法を確立し、承認申請にたえるデータを出すことになっています。

我々はこの期間内に再ライセンスをなんとか行いたいと考えています。承認申請を得るだけではものが売れませんので、当然日本国内での販売会社とのライセンスも視野に入れて活動しています。

コロナ治療薬「OBP-2011」ですが、これも先ほど来お話ししているように、前臨床試験と製剤の製造を終え、課題になっているようなメカニズムの解明と動物実験を終えた後、今年中に治験届を出し、できれば年内に「Phase1」の最初の患者への投与を始めたいと考えています。

「OBP-601」については、データをじっと待つという状況になっています。一方で、「OBP-702」は第二世代の腫瘍溶解ウイルスですが、資金繰りの問題もあり、岡山大学が獲得するAMEDのグラントの範囲内でプロジェクトを継続させていきたいと考えています。

「テロメスキャン」については現在、AI技術を用いたCTC検査プラットフォームの立ち上げを順天堂大学と進めています。2023年頃には確立の目処が立つ状況にしていきたいと考えています。

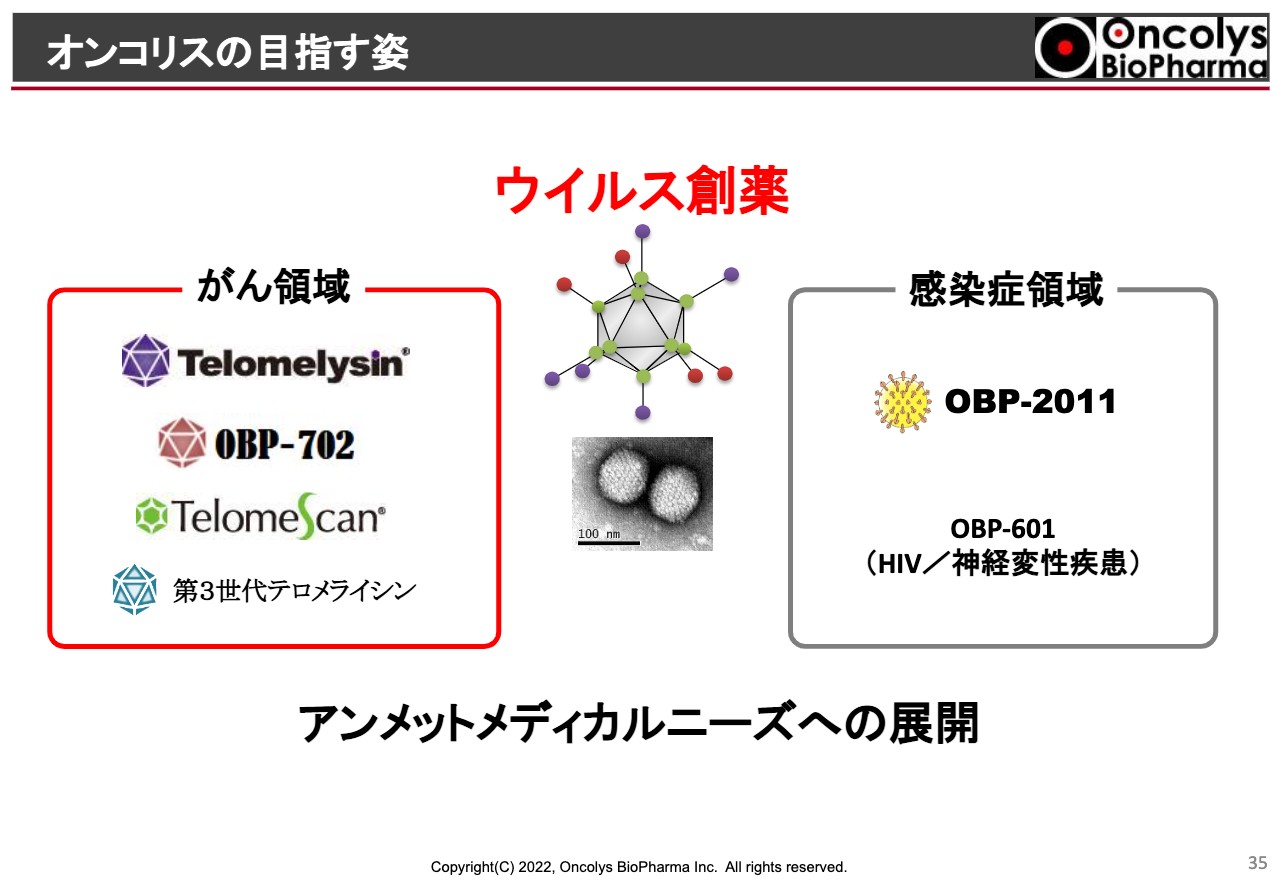

オンコリスの目指す姿

当社は、「ウイルス創薬」という他の製薬メーカーにない創薬技術を駆使することにより、がん領域においては、第3世代の「テロメライシン」まで視野に入れて開発を行っていきたいと考えています。

一方で、抗ウイルス薬について、現段階では「OBP-2011」という新型コロナウイルスの治療薬をなんとか完成させたいと考えています。このようなプラットフォームをもって、アンメットメディカルニーズへの展開を進めていきます。私からの報告は以上です。

質疑応答:「テロメライシン」の開発方針について

質問1:「テロメライシン」の今後の開発方針について、どこまで自社で行うのか、また、ライセンスを第一として行うのかを教えてください。

浦田:現段階では、自社で日本国内の臨床試験を進める予定です。製造もできる限りコストダウンを行い、自社で最小限の申請データが足るようなCMCのデータを作っていきたいと考えています。

しかし、先ほどお伝えしたとおり、承認申請はできても販売が見えていないということになると、PMDAもなかなか承認してくれないという状況があります。申請の段階までには、最低限、国内の販売を行ってくれるような会社へのライセンス契約を完了させたいと考えています。

また、メガファーマという路線も消えていません。アメリカの臨床試験をより早く進めるとともに、食道がんが対象、適用を持ったようなチェックポイント阻害剤、あるいはその他の抗がん剤を持っているような会社と、積極的にライセンス契約を進めていきたいと考えています。

質疑応答:中外製薬とのライセンスについて

質問2:「テロメライシン」に関する中外製薬とのライセンスが解消されました。パイプライン全般の選択と集中などがあれば教えてください。

浦田:こちらも先ほどお伝えしたとおりで、プライオリティについては、「テロメライシン」は当然、引き続き当社の一番重要なパイプラインになっています。一方で、新型コロナウイルスの治療薬についてはもう少しで治験届が出せるところにきており、こちらのプライオリティも高いところに持ってきています。

一方で、「OBP-702」「OBP-401」については、これまでよりも若干プライオリティを下げざるを得ないという状況になっています。

質疑応答:「テロメライシン」の開発資金について

質問3:「テロメライシン」の今後の開発資金について、2021年の年末に御社が発表した「事業計画及び成長可能性に関する事項」の中で、2022年と2023年の支出額で約14億円から15億円と記載されています。2022年秋以降の治験費用は5億円程度、バリデーションの費用を10億円程度と考えてよいのでしょうか?

浦田:おっしゃるとおりだと思います。臨床試験はまだ中外製薬から完全に引き継ぐことができたわけではないのですが、おそらく今年度はあまり費用がかからないものの、来年以降、自社で開発する場合にはその程度の費用がかかると思っています。

GMP製造においても、現在コンサルタントと一緒に、どれだけスリムに承認申請にもっていけるかということを話し合っています。その上で、製造、バリデーションで10億円というのは妥当だと思っています。

結果として、開発の支出が5億円、CMCが10億円、今後2年間はそのトータルで15億円くらいかかるというところが数字の内容になります。

質疑応答:腫瘍溶解ウイルスについて

質問4:腫瘍溶解ウイルス全般に関する他社の状況で、気になるものはありますでしょうか?

浦田:世界的な状況として、特に昨年の1年間を調べてみたところ、腫瘍溶解ウイルスを標榜してナスダックに上場した会社は複数社ありました。1社あたり50億円から100億円弱の資金調達を行っていることから、オンコリティックウイルスに対する投資熱はアメリカではまだ高いようです。

どのようなウイルスに投資しているかと言いますと、点滴ができるということで、VSVのようなウイルスへの投資が盛んになっています。また、点滴ができることが前提にはなると思いますが、ウイルスの遺伝子の中にチェックポイント分子の遺伝子や、サイトカインなどの遺伝子を含めいろいろな遺伝子を組みこんだ、遺伝子医療と一緒になったようなウイルスに興味が集まっているようです。

当社でも第3世代のウイルスについては、すでにそのようなものの設計図ができており、早期に実現していきたいと考えています。

質疑応答:「OBP-2011」について

質問5:コロナ治療薬の「OBP-2011」に関して、資料を見ると20ページ、21ページそれぞれでEC50の数値が大きく異なるようですが、その違いについてご説明ください。

浦田:20ページのスライド左下に記載しているとおり、ここではHEK293という人間の細胞を使用しています。これに新型コロナウイルスが感染するレセプターである「ACE2(エースツー)」を過剰発現させた実験です。非常に感度がよい細胞を使っており、これが0.063マイクロモーラーという数字を出しています。

一方で、21ページに記載のVERO(ベロ)細胞というのはサルの細胞です。これも世界で広まっているのですが、これはウイルスが感染しやすくしているものの、非常に感度が悪い細胞です。扱いやすいのですが感度は悪いということで、EC50がマイクロモールオーダーになっています。しかし、相対的に見ると他と遜色なく効いていることが確認されています。細胞が違うとご認識いただければと思います。

質疑応答:「テロメライシン」の特許の有効期限について

質問6:「テロメライシン」は御社の設立時からの開発品ですが、特許の有効期限、及びそれに対する対策はどのように考えていらっしゃるのでしょうか?

浦田:物質特許においては、実は今年から来年にかけて特許が切れてしまいます。当社が考えているのは、新しいモダリティで許可を得ることで、アメリカでは8年間、日本でも確か、7年間の優先権があります。

さらに日本国内では、近い将来、オーファンドラッグの申請も行いたいと思っています。それが通れば10年間の優先権があるということで、まず、その期間は独占が保てるだろうと考えています。

その後は、当社は今、マイナス60度以下で保存するような臨床サンプルなのですが、凍結乾燥品などを作ることにより、4度以下で保存ができるようなサンプルを特許も含めて取っていきたいと思っています。このような最終製剤への切り替えをすることにより、独占販売ができる期間を延長させていきたいと考えています。

質疑応答:CMCに関する負担について

質問7:中外製薬との契約解消に伴い、CMCに関する負担を中外製薬が行うということですが、損益計算書ではどのような項目として計上されるのでしょうか? また、その概算額について教えてください。

浦田:計上項目としては、売上高に入ります。総額については、公表を差し控えています。

質疑応答:人員の増員について

質問8:今後、人員の増員を計画しているということですが、国内外を含めて何名程度増やす予定でしょうか?

浦田:現在、バイオベンチャーを取り巻く人材の流動性は非常によくないため、適切な人材がなかなか獲得できないという状況です。他の会社でも同じような状況だと聞いています。

とはいえ、これから国内の臨床試験を進めることに加え、薬事などにおいてPMDAとの交渉も入ってくるため、そのような担当者を含めて、少なくとも5名から8名くらいの採用を考えています。すでに数名の方には入社してもらっていますが、さらに積極的に人材を獲得していきたいと考えています。

海外においては、パートナーが決まった段階で臨床を企業治験に切り替えることを考えており、現段階では海外の人員を大幅に増やす計画はありません。

質疑応答:Liquid Biotech USAとの契約解消について

質問9:「テロメスキャン」に関して、Liquid Biotech USAとの契約解消が発生したということですが、「テロメスキャン」以外の検査法が新しく出てくるなど外部環境の問題でしょうか? また、Liquid Biotech USAの資金調達の遅れの原因として、どのようなことが考えられたのか教えてください。

浦田:まず、この「OBP-401」のCTC検査なのですが、もともと大きなカテゴリーとしてはリキッドバイオプシーという血液などを採ることによる、いわゆる生検と同じ以上の情報が取れるという技術です。

みなさまもご存じのように、ctDNA、cfDNAのほか、最近ではRNAやExosome(エクソソーム)を用いた、さまざまな検査が利用されるようになっています。その中のカテゴリーの1つがCTCですが、こちらも非常にいろいろな検査系が出てきており、競争がたいへん激しくなっています。

しかし、当社のCTC検査は、血液中で明らかに生きている悪性度の高いがん細胞を検出する系であり、このような系は世界でも当社のものだけです。

そのような意味でのアドバンテージはありますが、現段階ではまだ十分な状況ではありません。AIを用いたプラットフォームを立ち上げるのですが、プロトタイプに関してはできているものの、まだ完成してはいません。

このようなものをLiquid Biotech USAに導入して、アメリカでのビジネス拡大につなげられるかと思ったのですが、それだけではアメリカのVCが投資するところまで行き着かず、また、Liquid Biotech USA自体の資金繰りも非常に厳しくなりました。

今後の活動が厳しい状況になり、そのような中にあってライセンスを維持するよりは、もっとよい会社を探したほうがよいのではということで、契約を解消した次第です。そのような意味で、今回は、外的環境と内的な問題、両方とも含めた状況での契約解消になったとご理解いただければと思います。

質疑応答:「OBP-2011」の作用機序について

質問10:「OBP-2011」のメカニズムに関して、ウイルスRNAとヌクレオカプシドとの結合を阻害するということですが、予想も含めて詳しく作用機序を説明してください。

浦田:当社では、ヌクレオカプシドとRNAの直接バインドの系がようやく立ち上がるところであり、おそらく今月中に結果が出ると見ています。株主総会までには結果を出そうと考えています。

それ以外は、スライドで非常にシンプルな図で示していますが、ウイルスが入ってきて出ていくというものを簡単にまとめています。実は、このカプシドとRNAの結合においては、さまざまな細胞内タンパクが関与しています。

そのような細胞内タンパクとの影響も含めた上で、メカニズムを解明していきたいと思っています。こちらは国立感染症研究所と組んで、より詳細なメカニズムを見ていきたいと考えています。現段階でお答えできることは以上になります。

質疑応答:ライセンス収入の可能性について

質問11:今期は10億円の売上高ということですが、ライセンス収入の可能性は「テロメライシン」と「OBP-2011」とで、どちらのほうが高いと考えていますか?

浦田:私としては、開発が進んでおり、かつ承認申請に向けて先駆けているような「OBP-301」のほうが、ライセンスには近いところにあると考えています。

しかし、「OBP-2011」についても、このようなウイルスが開発できるような会社はファイザー、メルク、ギリアド・サイエンシズをはじめとして、ジョンソン・エンド・ジョンソン、グラクソ・スミスクラインなどが挙げられますが、このような会社も、新しいメカニズムのものであれば十分にアーリー段階でも組めるというお話も聞いています。

先ほどお伝えしたように、メカニズムというものがクリアになった場合には、意外と早くライセンスにつながるかもしれないと考えています。「OBP-301」のほうがおそらく近いのではないかと、私は期待しています。

質疑応答:新型コロナウイルス感染拡大の影響について

質問12:今期の新型コロナウイルス感染拡大の影響をどのように見ていらっしゃいますか? 開発や治験薬製造への悪影響について、どのような前提を置いているのかを教えてください。

浦田:新型コロナウイルス感染拡大というパンデミックが始まって、すでに2年が経ちますが、当初は想像しなかったくらいの大きな影響を受けています。

臨床試験においては、当社はたまたまニューヨークで行っているのですが、ニューヨーク自体、オミクロン株の感染者が少し出ると、結果として非常に多くの患者が出てしまいます。医療崩壊とは言いませんが、治験を行う精力が削がれてしまっています。そのような意味で、臨床試験は非常に大きな影響を受けました。

ウイルスの製造においても同様に、いろいろな会社がワクチンを作るという状況になっていますが、当社も同じようにウイルスを作っていることから、いろいろな製造に対する具材が不足しています。

部材を調達するために、例えば培養液やフィルターなどのようなものを、今は世界中の会社に打診してかき集めているという段階で、予想以上に大きな影響を受けていると私は考えています。

これ以上、遅れがないように、製造においてはフェノジェン・メディカルという会社と協力して、部材を集めるために中国の会社にあたるなど、遅れを最小限にとどめようと努力しています。

新着ログ

「医薬品」のログ