出光興産株式会社 2022年3月期第3四半期決算説明会

出光興産、3Qは増収増益 資源価格は見通しを上回る推移もコロナ影響を考慮し通期予想は11月公表を据え置き

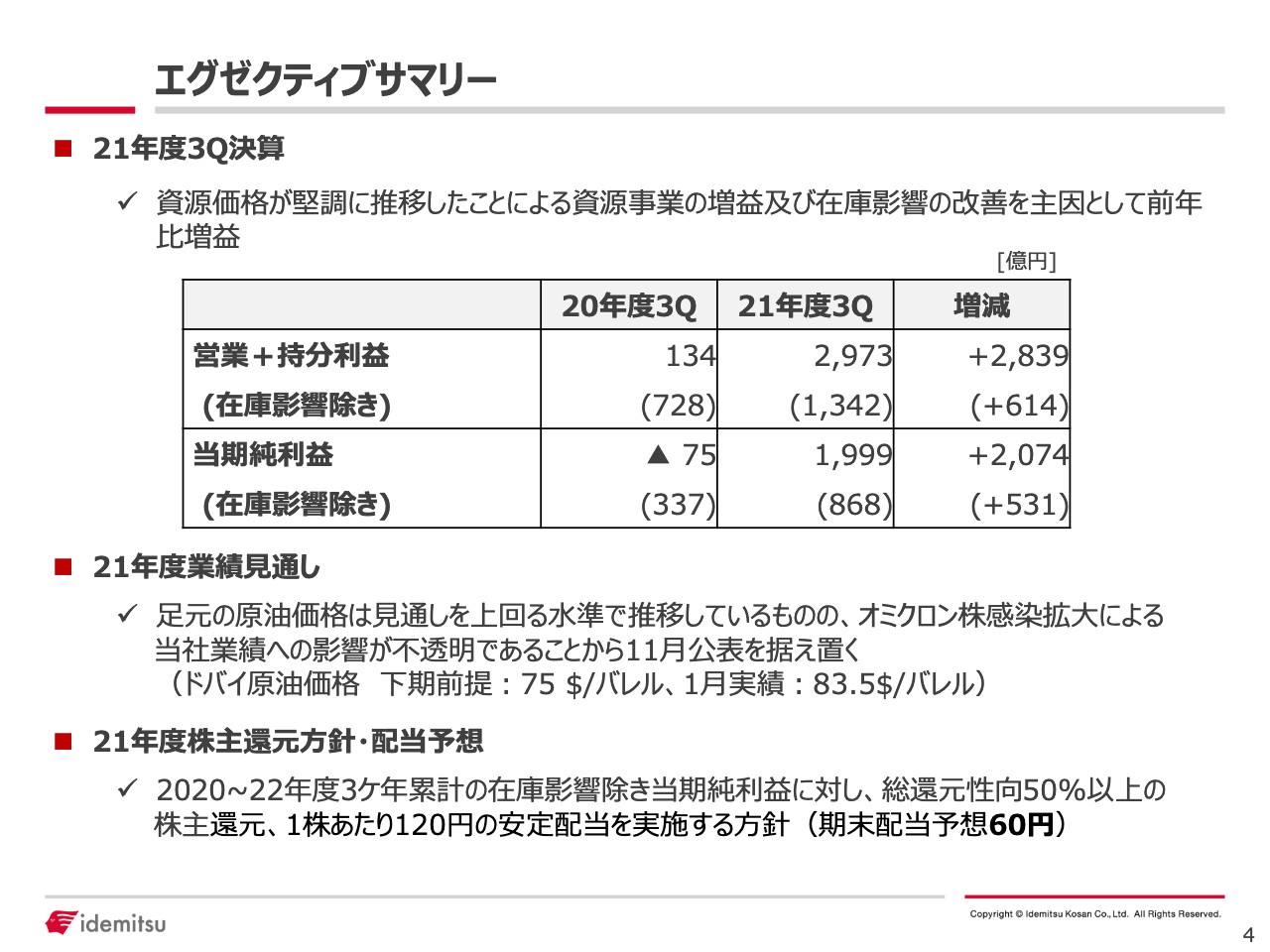

エグゼクティブサマリー

酒井則明氏:いつも大変お世話になっております。酒井でございます。それでは、決算説明資料に沿ってご説明いたします。

まずは4ページのサマリーをご覧ください。第3四半期決算と年度業績見通し、株主還元の3点を記載しています。

第3四半期決算は、第2四半期と同様の傾向となり、資源価格が堅調に推移したため、主に資源事業で増益となり、加えてプラスの在庫評価影響が大きく出ました。

結果、営業プラス持分利益は2,973億円、在庫影響除きでは1,342億円となりました。当期純利益も1,999億円、在庫影響除きで868億円と、いずれも前年同期対比で大きく増収増益という結果になりました。

なお、年度業績見通しについては、原油価格は依然として高い水準で推移しているものの、新型コロナウイルスの影響等が不透明であることから、11月9日の公表値を据え置いています。

株主のみなさまへの還元方針・配当予想も前回より変更ありません。今中期経営計画の方針に基づき、2020から2022年度3ヶ年累計の在庫影響除き当期純利益に対し、総還元性向50パーセント以上の株主還元、1株あたり120円の安定配当を実施する考えです。なお、期末の配当予想は60円としています。

トピックス①

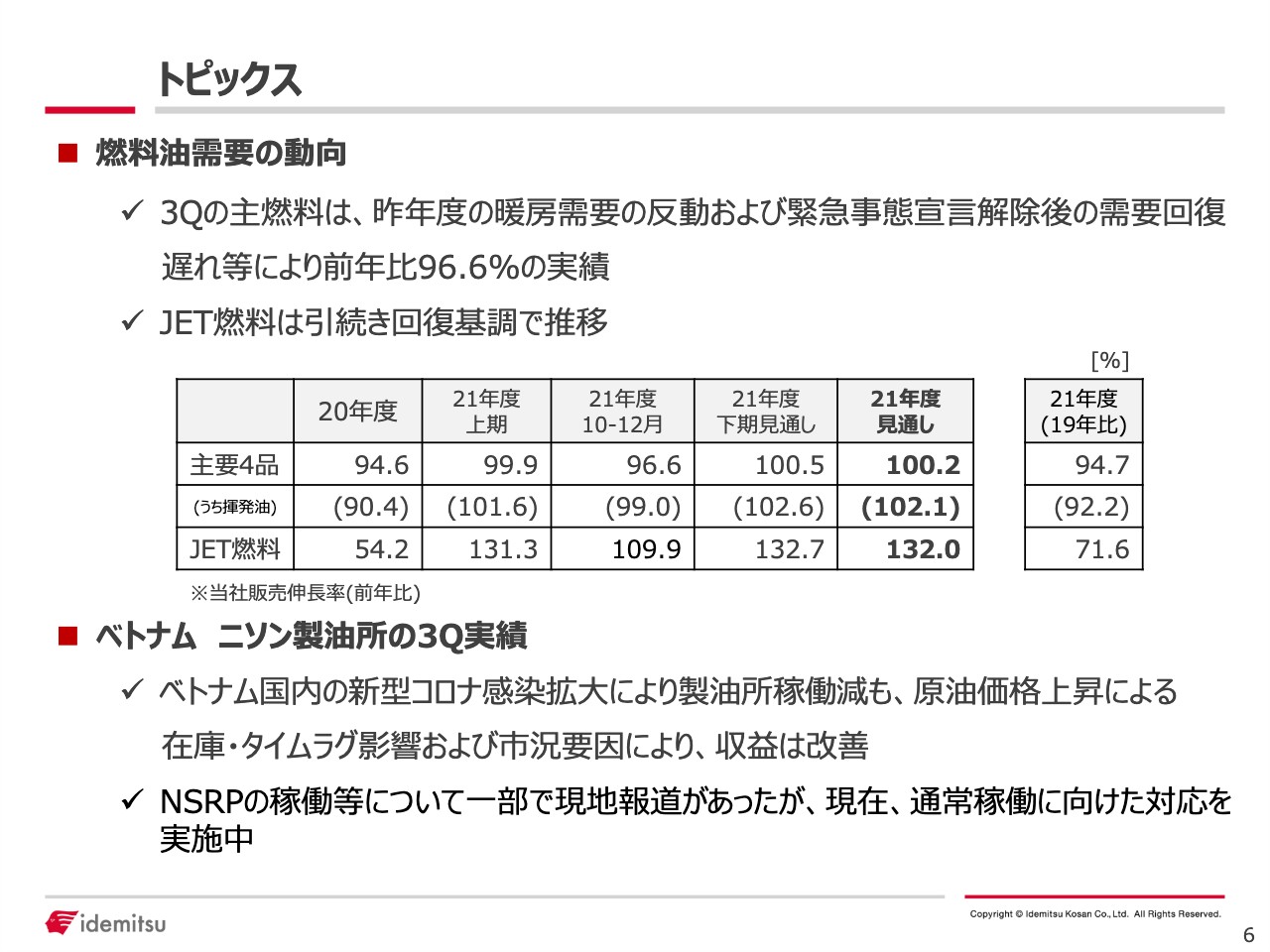

続きまして、第3四半期決算のトピックスです。燃料油の需要動向と、ベトナムのニソン製油所の2点についてご説明します。

燃料油の販売については、スライドの表のとおりです。主要4品というのはガソリン・灯油・軽油・A重油になりますが、中央に記載の「21年度10-12月」の列がこの第3四半期の数字で、前年同期比96.6パーセントとなっています。

若干低いイメージですが、これは昨年の暖房需要が非常に高かったことの反動、および緊急事態宣言解除後の需要回復が若干遅れたということが要因になります。

その右の列には下期見通しと年度見通しについて、それぞれの数字を掲載しています。これは11月9日の公表数値と同様です。

下の行はJET燃料を記載しています。コロナ禍前と比べるとかなり低い水準ではあるものの、数字としては年々少しずつ戻してきており、回復基調にあります。

続いてベトナムのニソン製油所についてご説明します。ベトナム国内でも新型コロナウイルスの感染拡大影響が出たため、製油所の稼働も少し低い状態で推移しました。

しかしながら、在庫評価やタイムラグのプラス影響、および前年度計上した長期貸付金評価損の相殺により、ニソン製油所に関する持分投資損益が改善しています。

なお、先般ニソン製油所について、稼働調整をしているという現地報道がありましたが、今は通常稼働に向けて対応を進めています。

トピックス②

こちらでは、トピックスを3つご紹介します。

1点目はアグリバイオ技術を用いた「ルミナップ」です。牛のげっぷに含まれているメタンが地球温暖化の原因のひとつになっています。

当社製品「ルミナップ」の有効成分であるカシューナッツ殻益には、牛の飼料に混ぜて食べさせることによりメタンを減らす効果があり、地球温暖化対策に資する取り組みの一つとして力を入れています。当社Webサイトにて詳しい説明を掲載しておりますのでぜひご覧ください。

2点目は「出光統合レポート2021年」を10月に発行しました。Webサイトに掲載しておりますので、ぜひご覧ください。

最後は「UAEからのブルーアンモニア輸送実証試験」の取り組みについてです。これは昨年12月にUAEで製造されたブルーアンモニアを購入し、昭和四日市石油まで国際輸送のトライアルを行ったものです。現時点ではまだ実証実験という段階ですが、将来的には当社徳山事業所近辺のエリアも含め、次世代の燃料として期待されるアンモニアのサプライチェーンを、できるだけ早く構築していきたいと考えています。

事業環境

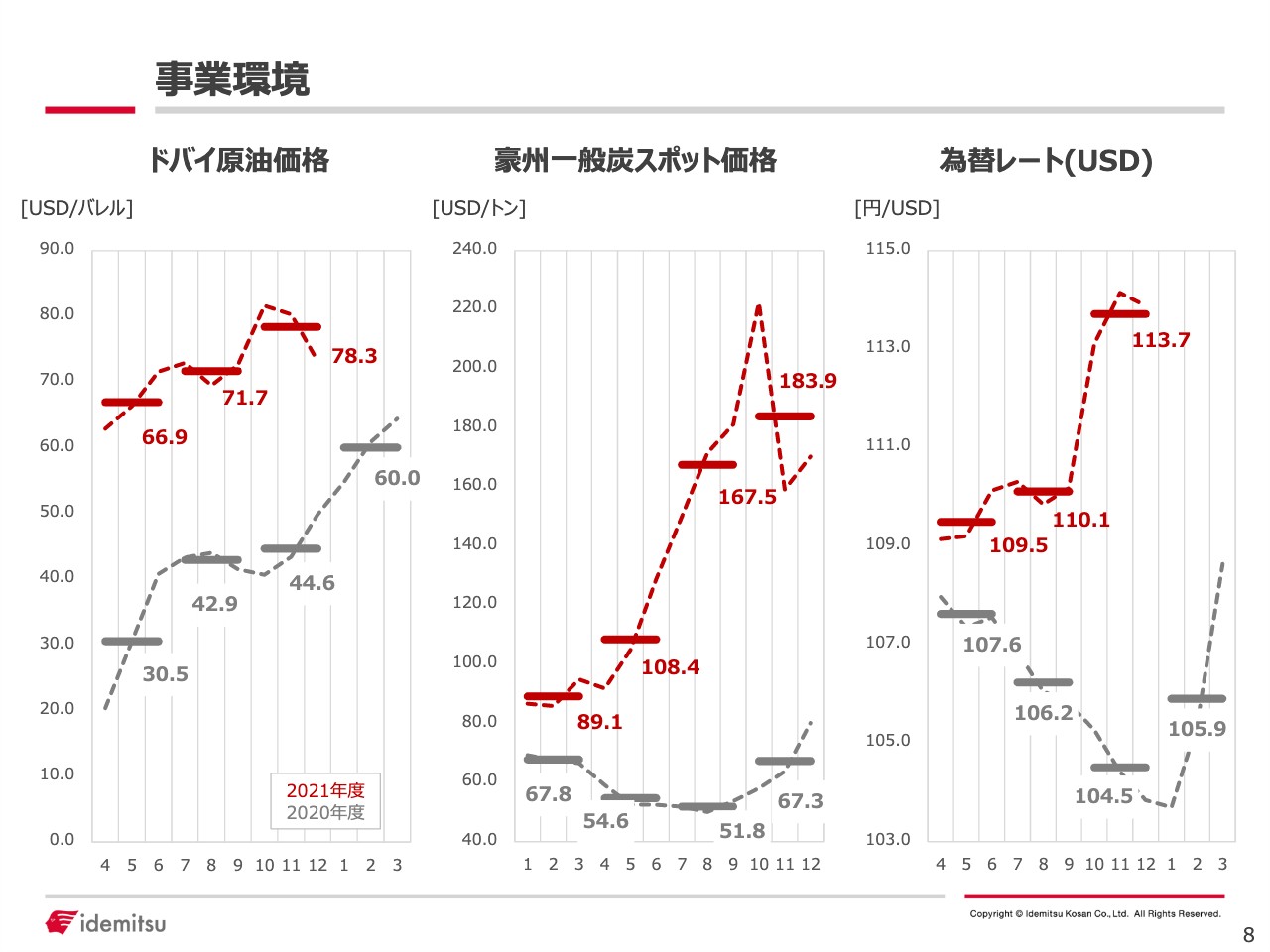

8ページはドバイ原油価格と豪州一般炭スポット価格、為替レートのグラフを掲載しています。

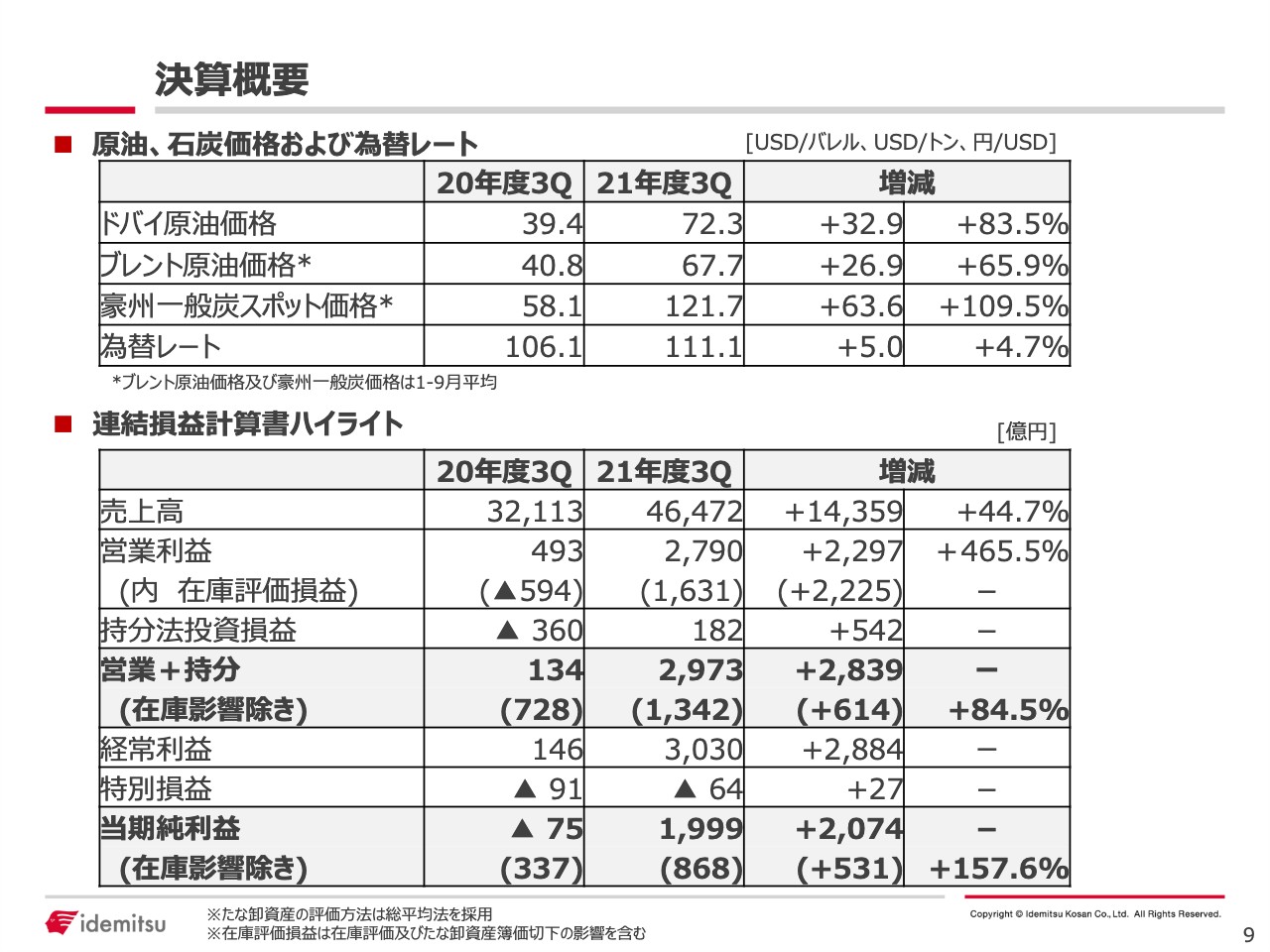

決算概要

9ページは決算概要です。第3四半期の売上高は前年同期対比で1兆4,000億円以上の増加となりました。営業プラス持分利益と当期純利益は、先ほどサマリーでご覧いただいた数字のとおりで、増収増益の決算となりました。

持分法投資損益については、前年同期はマイナス360億円だったものが、今期は182億円の益ということで、500億円以上の改善となっています。その主な要因の1点目は、ニソン製油所を運営するNSRPが前年同期の赤字から改善したことによるものです。2点目はアストモスエネルギーが在庫評価益影響等により前年比で改善したためです。

特別損益については、今期は64億円の損失と、前年同期に比べ若干プラスになっています。今期は愛知製油所の発電装置にかかる特別損失の計上が主な要因となります。また、ソーラーフロンティアも、昨年決定しました事業構造改革により国富工場での生産ライン停止を決めたため、設備関係の減損を計上しています。

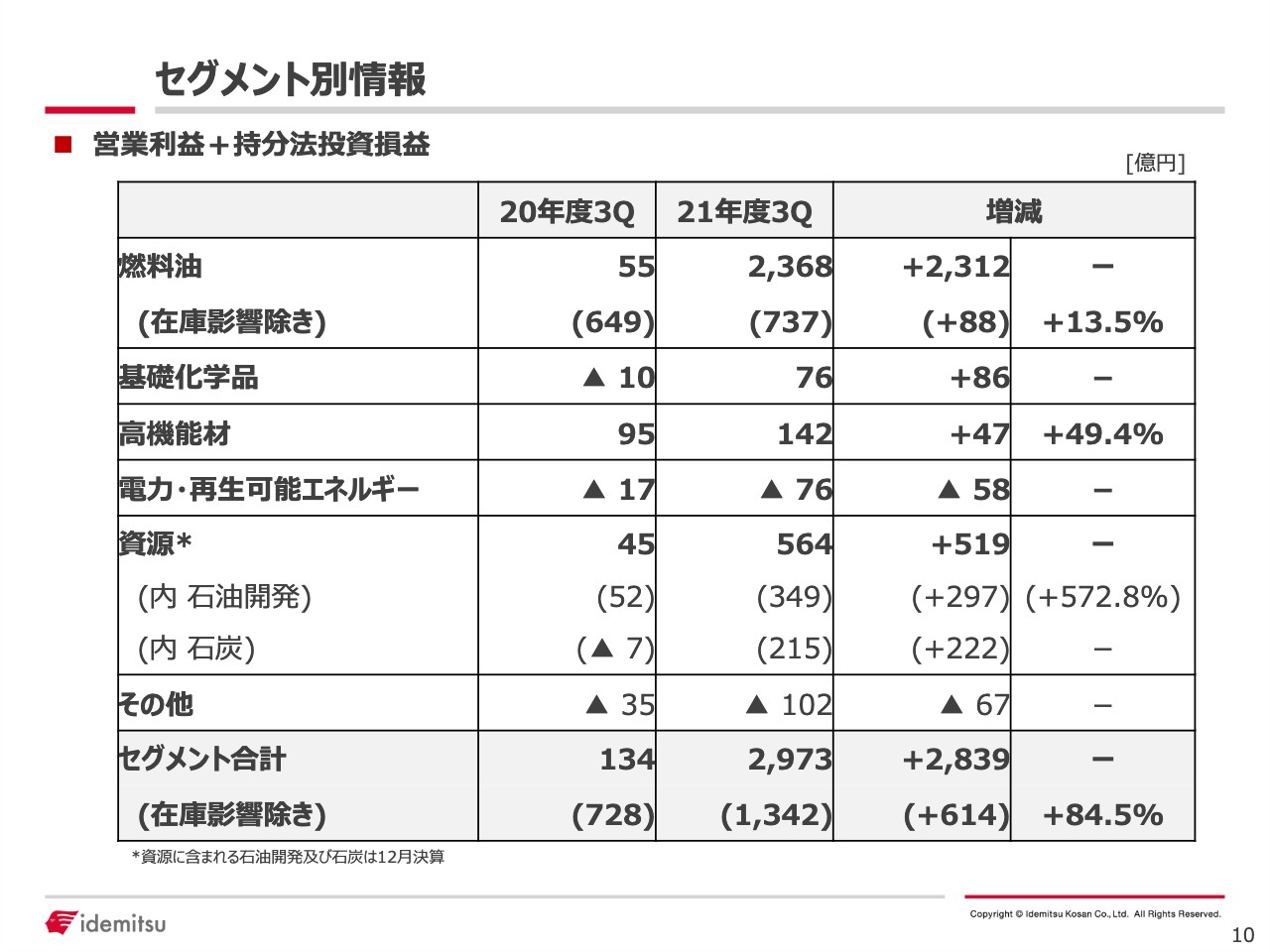

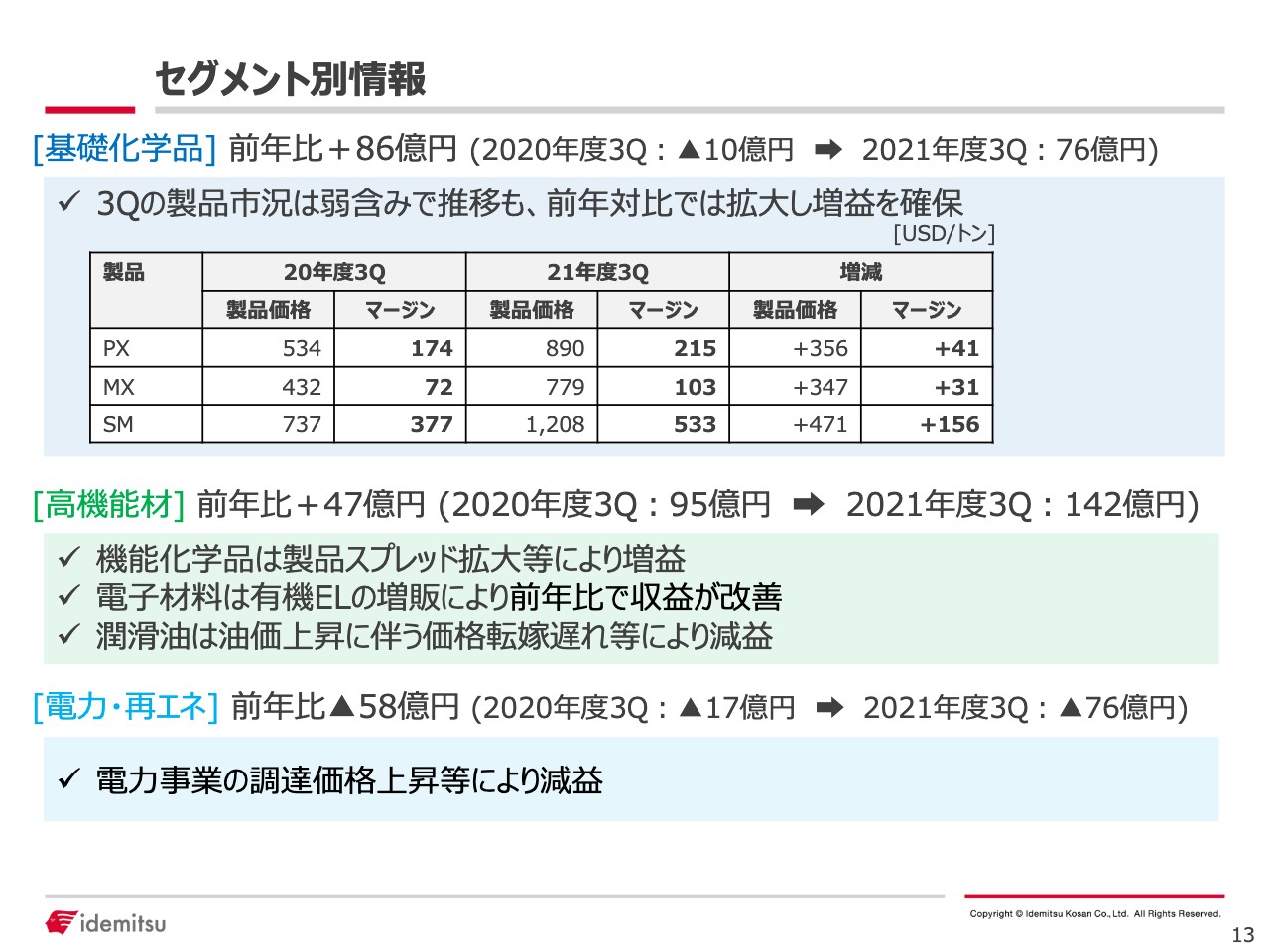

セグメント別情報①

10ページはセグメント別情報です。ご覧のとおり、電力・再生可能エネルギーを除くセグメントで増益となりました。

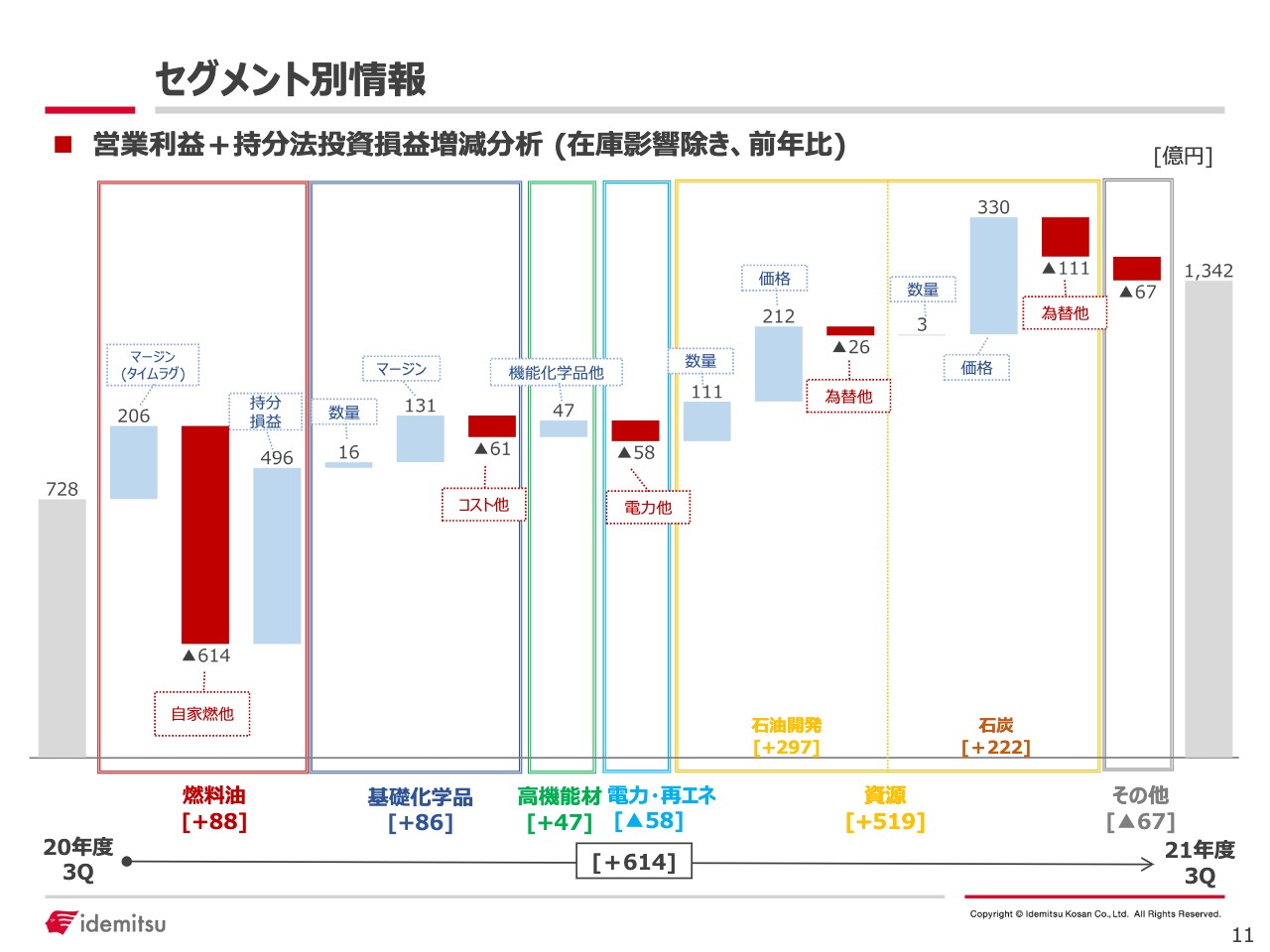

セグメント別情報②

11ページはセグメント別のステップチャートを記載していますので、ご参考ください。

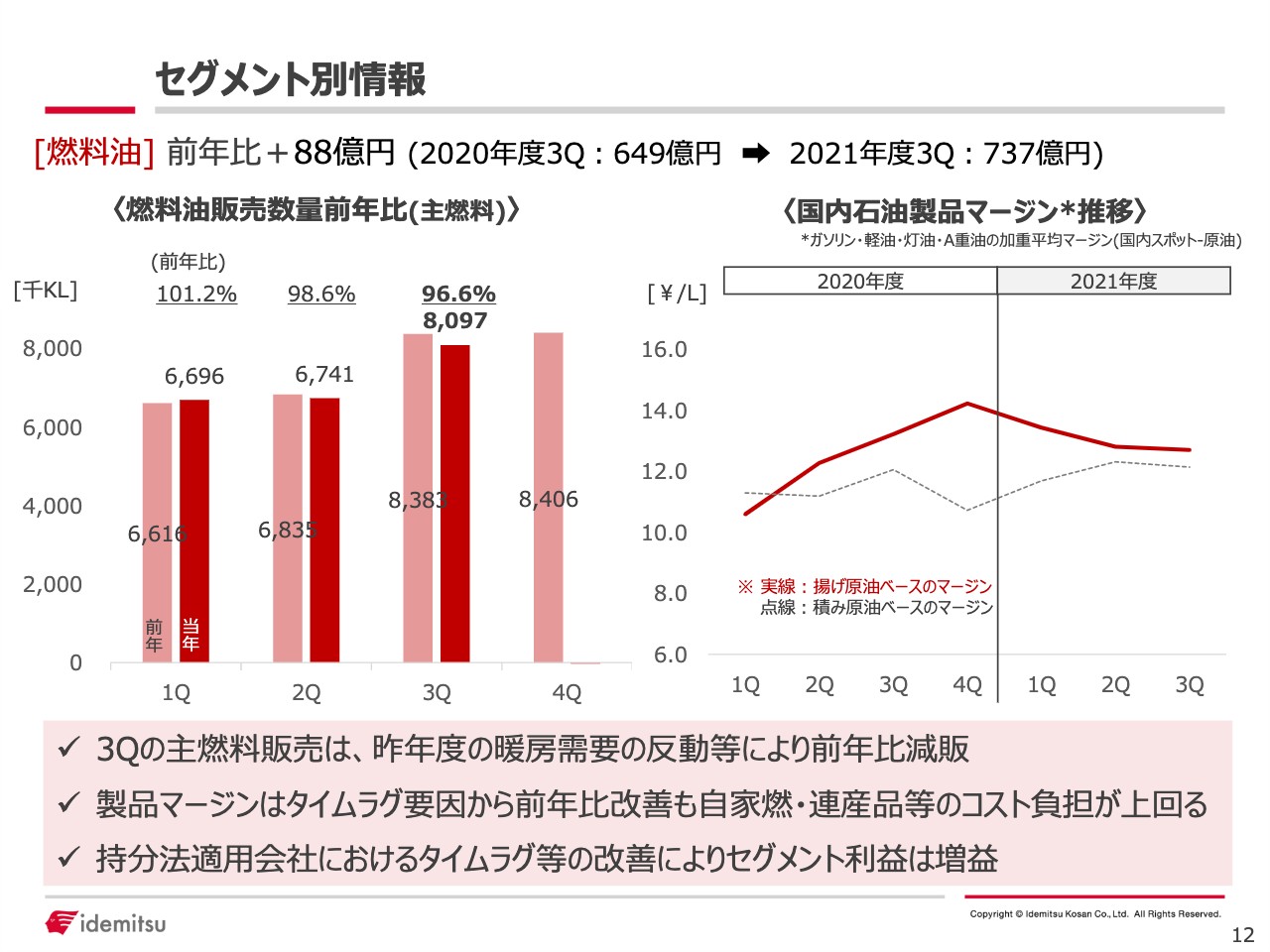

セグメント別情報③

12ページからはセグメント別のポイントをご説明します。まず燃料油セグメントは前年比プラス88億円となりました。

左側の棒グラフは燃料油の販売数量推移を表しています。数量は、先ほどトピックスにもありましたが、グラフに記載のとおり第3四半期で96.6パーセントの伸長となっています。理由は先ほど説明しましたが、スライド下部にも記載しています。

右側の折れ線グラフはマージン推移を表しています。赤色の実線は決算に反映される揚げ原油ベース、点線は実態マージンを表す積み原油ベースです。前年同期比で見ると、揚げベースのマージンはリットルあたりプラス1.0円という状況です。このうち0.4円はタイムラグの要因です。

プラス88億円の内訳は、主要燃料の販売数量でマイナス36億円の減益、一方JET燃料は数量が戻った影響でプラス14億円の増益となりました。

マージンに関しては、1.0円改善したことによりプラス206億円となりました。それ以外の要因としては、統合シナジーがプラス103億円となりました。

また、マイナス要因については、原油高の影響から自家燃料費用でマイナス283億円、それ以外に経費関係でマイナス72億円、そして関係会社の収支が合わせてマイナス120億円です。主要燃料以外の重油をはじめとした連産品はマイナス220億円となりました。

加えて、持分損益ということで、先ほど損益計算書の表でもご説明しましたが、NSRP・アストモスエネルギーの関係でプラス496億円となりました。以上が燃料油の状況になります。

セグメント別情報④

13ページの基礎化学品セグメントについては、前年比でプラス86億円となっていますが、主な要因はこの表でお示ししているように、主要製品のマージンの改善によるものです。

足元のマーケットは昨年11月頃から少し弱含んでいますが、前年同期と比べるとプラスとなりました。このマージン改善の影響でプラス131億円、販売数量ではプラス16億円、それ以外にも自家燃コストが増えた等のコスト要因でマイナス61億円という内訳です。

高機能材セグメントについては前年比プラス47億円となりました。スライドに記載のとおり、機能化学品は製品スプレッドの拡大によってプラス、電子材料は主に中国向けの販売伸長により収益増となっています。一方、潤滑油は原油価格の上昇局面での価格転嫁の遅れ、および千葉事業所の潤滑油装置のトラブルがあった影響で減益となっています。

電力・再エネセグメントは前年比でマイナス58億円となりました。主に電力事業において、卸マーケットからの調達コストアップによるものです。

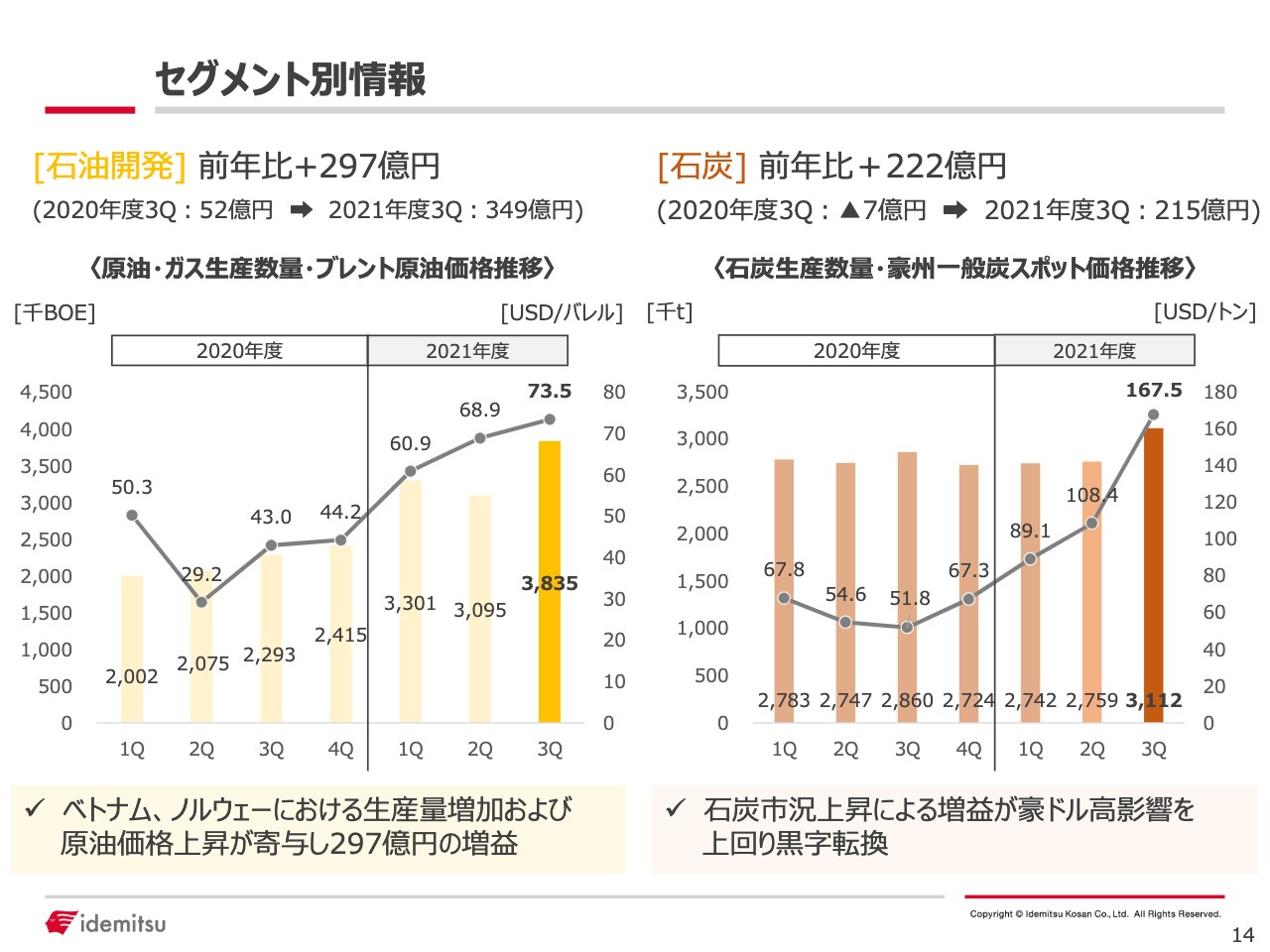

セグメント別情報⑤

14ページは資源セグメントです。スライド左側が石油開発の状況で、前年比でプラス297億円となりました。折れ線グラフがブレント原油価格の推移、棒グラフは原油・ガスの生産量をお示ししています。

主な要因は数量要因でプラス111億円、価格要因でプラス212億円と、それぞれ大きくプラスとなりました。一方で探鉱費などの経費増でマイナス25億円となりました。

スライド右のグラフは石炭の状況で、前年比プラス222億円です。棒グラフは豪州一般炭価格の推移、生産量をお示ししています。

主な要因は、数量要因がプラス3億円、価格要因では欧州一般単スポット価格の上昇によりプラス330億円となりました。一方豪ドル高が続く影響で、為替要因がマイナス91億円、コスト要因でマイナス20億円となりました。

財務状況

15ページは財務状況です。バランスシートはご覧のとおりです。原油高が続いた影響で前期末との比較で運転資本等が増加しています。その影響から、表の右下に記載のとおり、有利子負債が前期末から少し増加していますが、ネットD/Eレシオと自己資本比率は若干の改善となりました。以上が第3四半期決算の内容です。

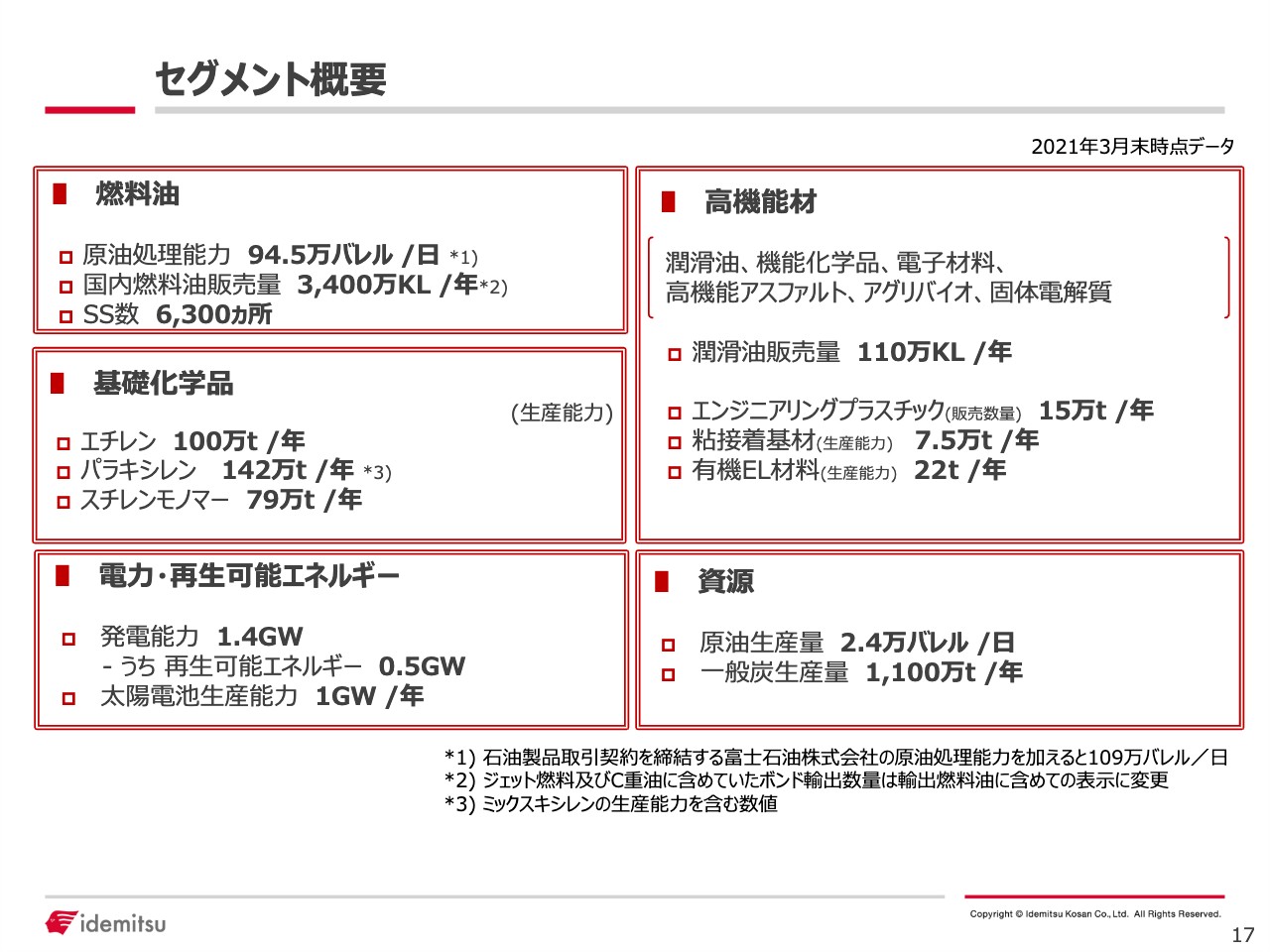

セグメント概要

17ページ以降は、参考資料を掲載しています。

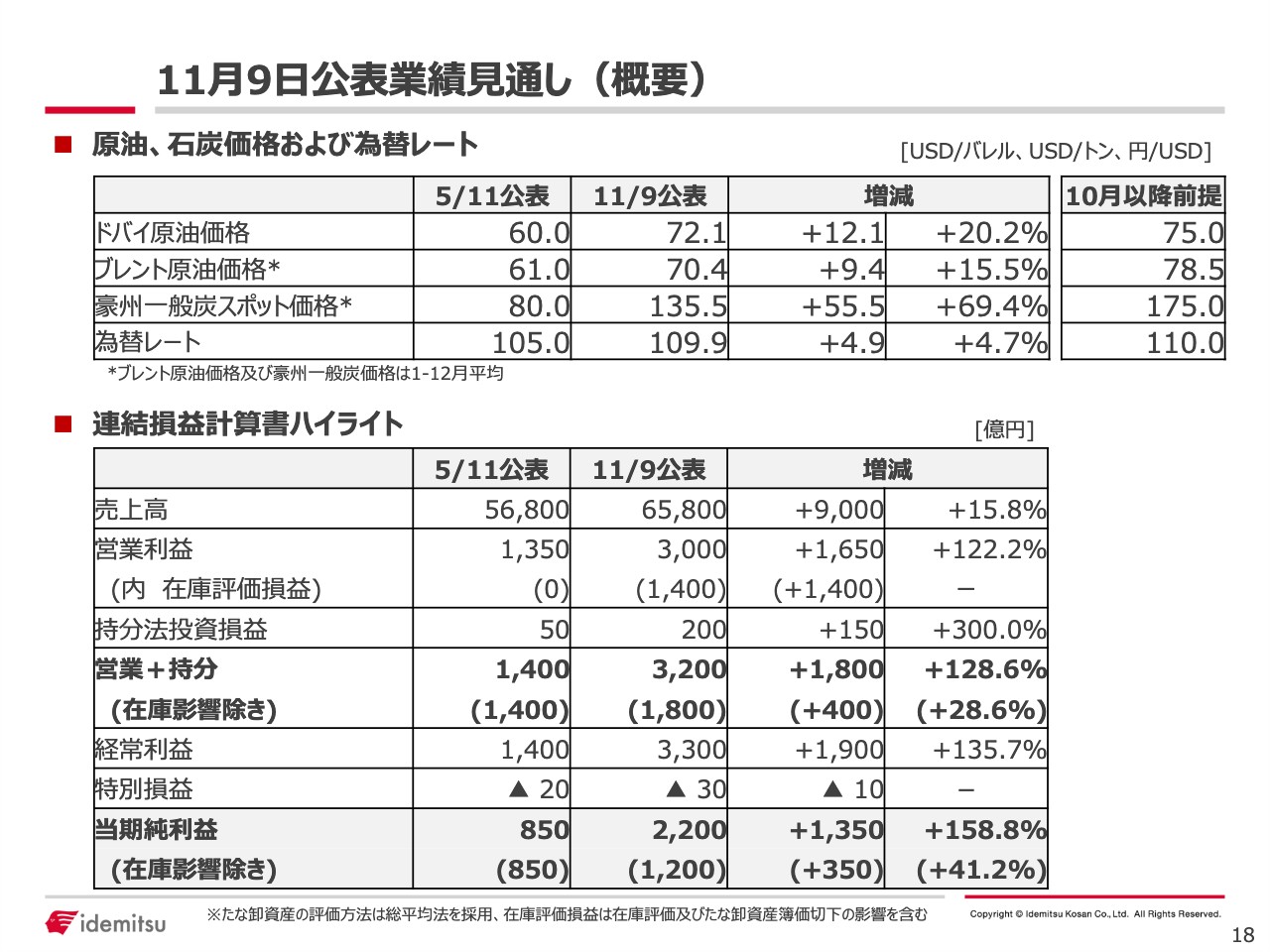

11月9日公表業績見通し(概要)

年度の業績については、11月に公表したとおり据え置いたことを冒頭でお伝えしました。その年度の業績見通しも、18ページに数値を掲載しています。ご参考にしてください。

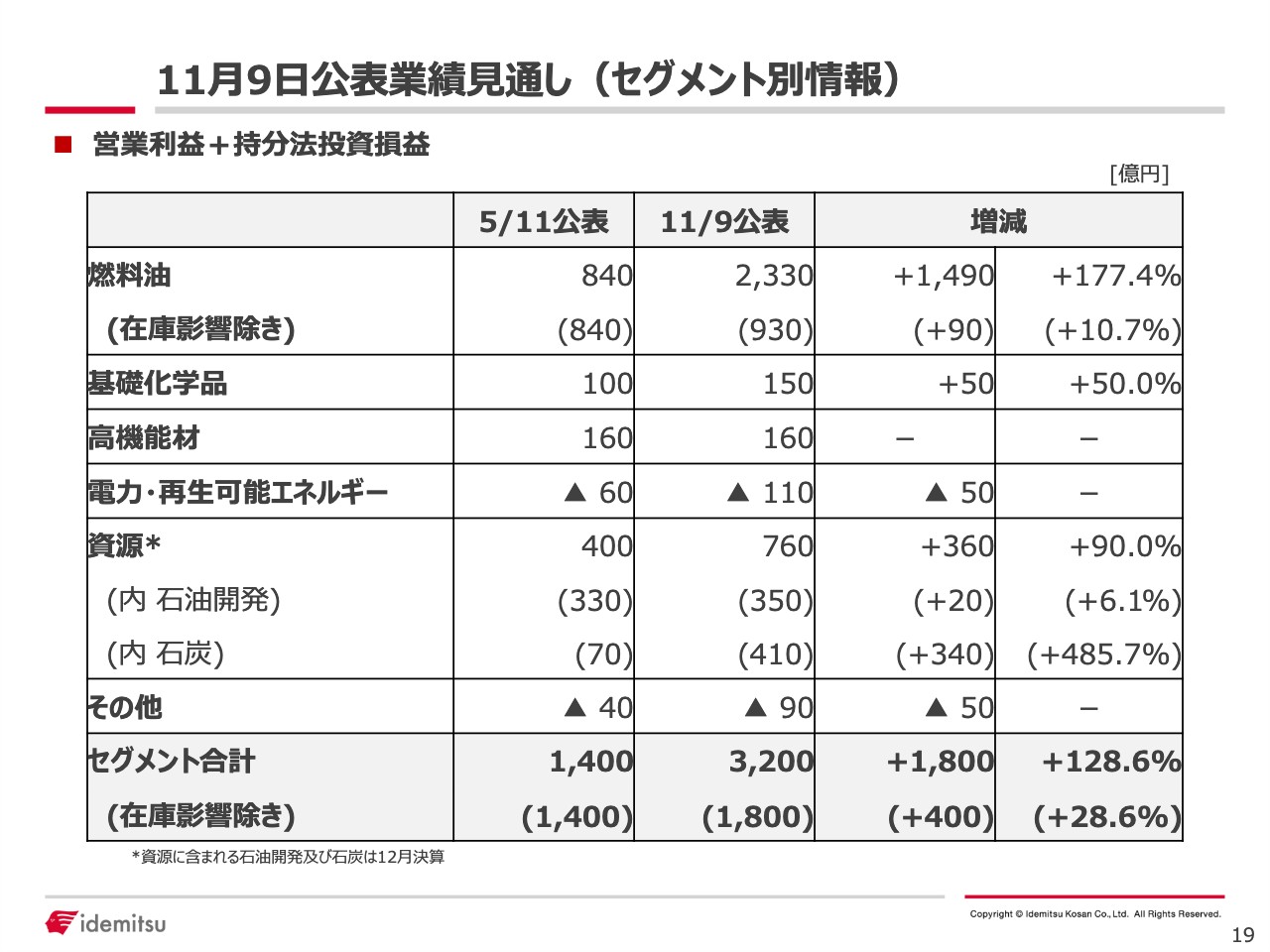

11月9日公表業績見通し(セグメント別情報)

19ページにも数値を掲載しています。ご参考にしてください。

私からの説明は以上です。ありがとうございました。

新着ログ

「石油・石炭製品」のログ