グロース・キャピタル株式会社 Growth CFO Camp Vol.1 ー機関投資家と発行体のあるべき対話とはー

発行体が「もったいないIR」と思われないために 投資家視点で行う「対話」とそのポイント

Growth CFO Camp Vol.1

嶺井政人氏(以下、嶺井):本日はお集まりいただきありがとうございます。本イベントを主催しておりますグロース・キャピタル株式会社の嶺井と申します。

本イベント「Growth CFO Camp」は過去7年間開催し、日本最大のCFOイベントとなった「Growth CFO Summit」の実践編となります。

第1回の本日は、300名を超えるCFOおよびCFOを目指すみなさまにご参加いただいています。登壇者として、著名なファンドマネージャーやCFOをお招きし、「機関投資家と発行体のあるべき対話とは」をテーマにディスカッションを進めていきます。

さっそく、登壇者のみなさまをご紹介します。まずは服部さん、よろしくお願いします。

資産運用の分野で長い歴史と伝統をもつインベスコ

服部幸博氏(以下、服部):インベスコ・アセット・マネジメント株式会社の服部と申します。弊社について簡単にご紹介します。インベスコは、米国アトランタにグループ本社を構える独立系の運用会社です。現状の運用資産は約170兆円となっています。

インベスコの日本株式運用

服部:日本拠点における日本株式運用は、アクティブ戦略で約1.2兆円の運用資産があり、ファンダメンタルズ分析に基づいてボトムアップ・アプローチで投資を行っています。スライドに3つ記載している運用戦略の中で、私は「中小型成長株運用」を担当しています。

スピーカー①

服部:簡単に自己紹介をします。私は大学・大学院では超電導の研究をしていました。

嶺井:理系なのですね。

服部:はい、そうです。卒業後はメリルリンチ日本証券(現・BofA証券)に入社して、日本株の機関投資家営業をしていました。2011年にUBS証券に入社し、機関投資家営業に加えて、事業会社向けIR支援を兼務していました。当時のUBS証券は、チームで市場や企業の分析をかなり活発に行うカルチャーがあったため、そこで私自身も大きく成長できたと思っています。

当時から、機関投資家と事業会社の1on1ミーティングに参加してお話をお伺いすることが非常に好きでした。そこで投資家のいろいろなスタイル、ミーティング手法、また、フィードバックやその後の株価の動きなど、さまざまな事例を見て経験してきたことが、今の私の大きな礎になっています。

2015年にインベスコ・アセット・マネジメントに入社後、一貫してグロース運用を担当しており、CEO、CFO、IR担当の方々と対話しています。IPOロードショー、インフォメーションミーティングなども担当していますので、未上場のCFOの方とも今後お会いする機会もあるかと思います。本日はよろしくお願いします。

スピーカー②

嶺井:続いて杉山さん、よろしくお願いします。

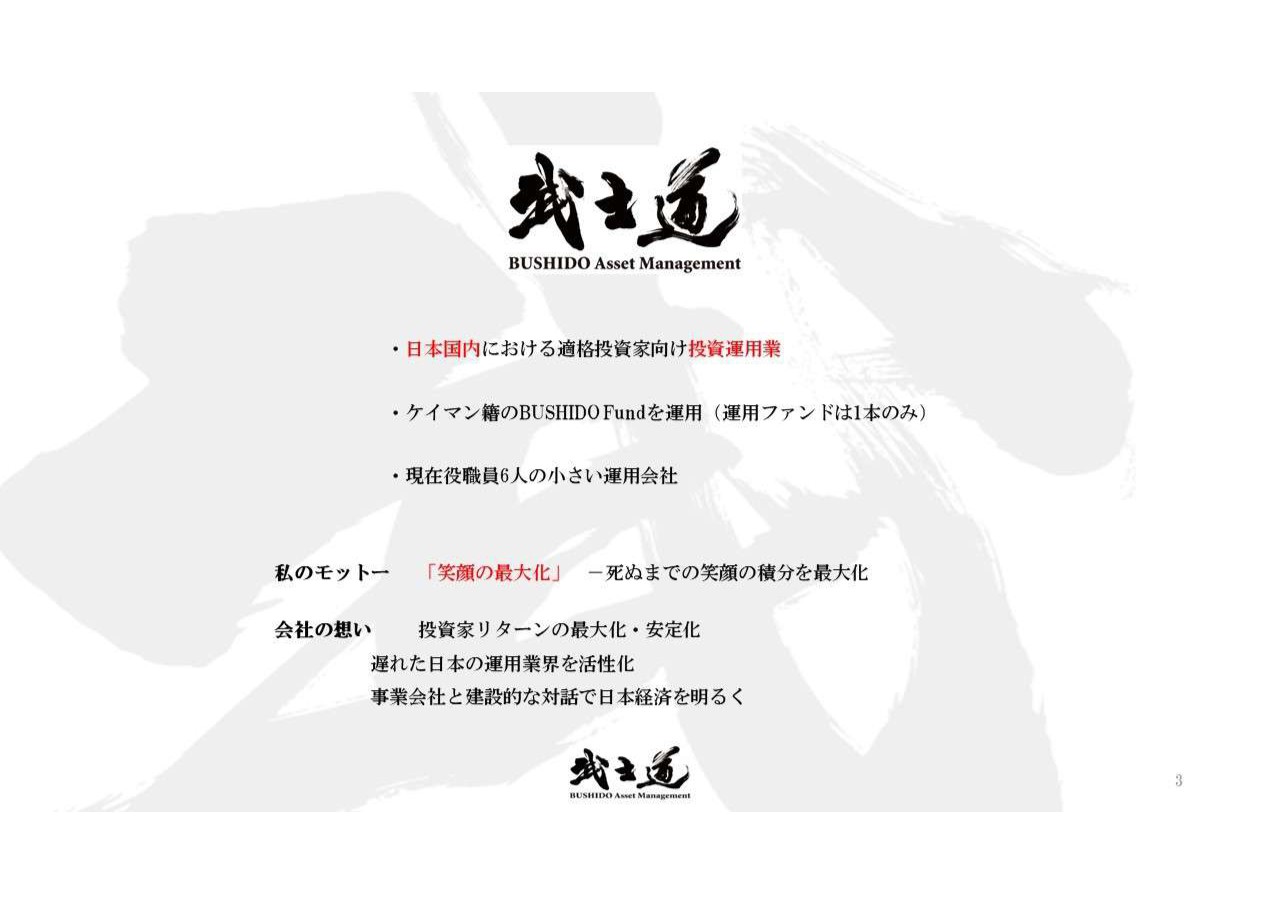

杉山賢次氏(以下、杉山):武士道アセットマネジメント株式会社代表の杉山です。我々セカンダリー投資家も、改善しなければならないことが無数にあるのですが、本日はみなさまにとって、何か参考になることがお話しできればと思います。

私の経歴と会社について軽く触れておきます。大学と大学院では理工研究科におり、隈研吾の研究室に所属して、今とは畑違いの建築設計を学んでいました。卒業後は三菱UFJモルガン・スタンレー証券に入社してリテール営業の後、セクターアナリスト、つまり株式のアナリストをしておりました。その後、暁翔キャピタルに入社してバイサイド、つまり運用業務を経験した後、2018年に武士道アセットマネジメントを立ち上げました。

嶺井:スライドに記載されていますが、私と杉山さんとは昔から面識があります。杉山さんが三菱UFJモルガン・スタンレー証券に勤めていたとき、私はその兄弟会社にいました。共通の友だちも多い、昔からの友人です。

武士道 BUSHIDO Asset Management

杉山:弊社についてご説明します。インベスコ・アセット・マネジメントさまと比べ、だいぶ小さな会社なのですが、国内で投資運用業を行っています。ファンドは海外にあり、ケイマンに籍を置いています。いわゆる外国人投資家の扱いになりますが、運用会社は日本国内にあります。役職員6人の非常に小さな組織です。また、私のモットーは「笑顔の最大化」です。

BUSHIDO BUSHIDO Fund

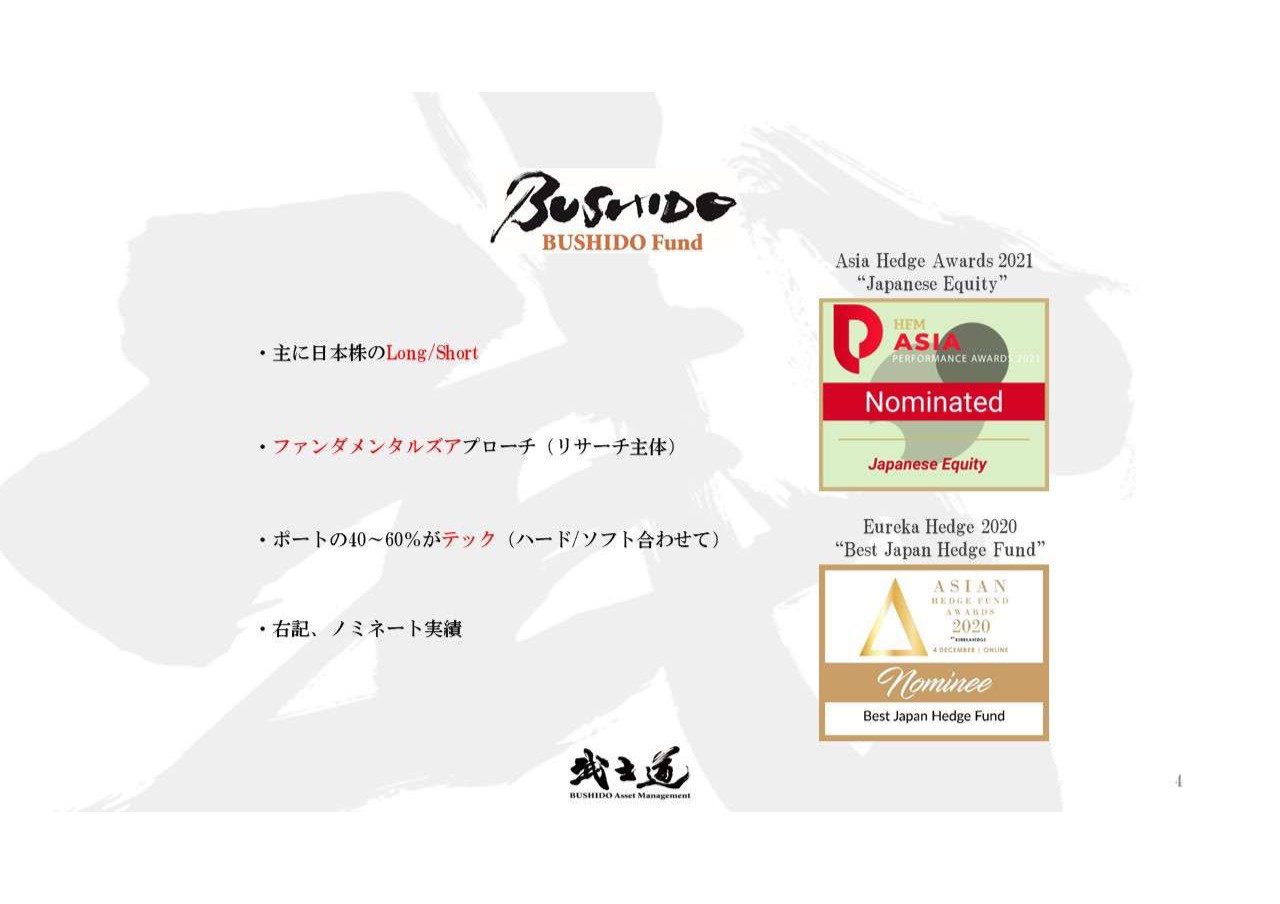

杉山:こちらのスライドにはファンドの説明を載せています。米国株も一部入っていますが、ファンドは主に日本株で、ロング・ショート戦略です。服部さんとほぼ一緒だと思いますが、リサーチ主体でファンダメンタルズアプローチです。

私の場合は、ポートフォリオの半分前後がテック株で、ハードが多いですがソフトも一部入っています。また、中小型株が多いです。小さいファンドですが、業界団体のユーリカヘッジやアジアヘッジのアワードで、昨年も今年もノミネートされているファンドです。

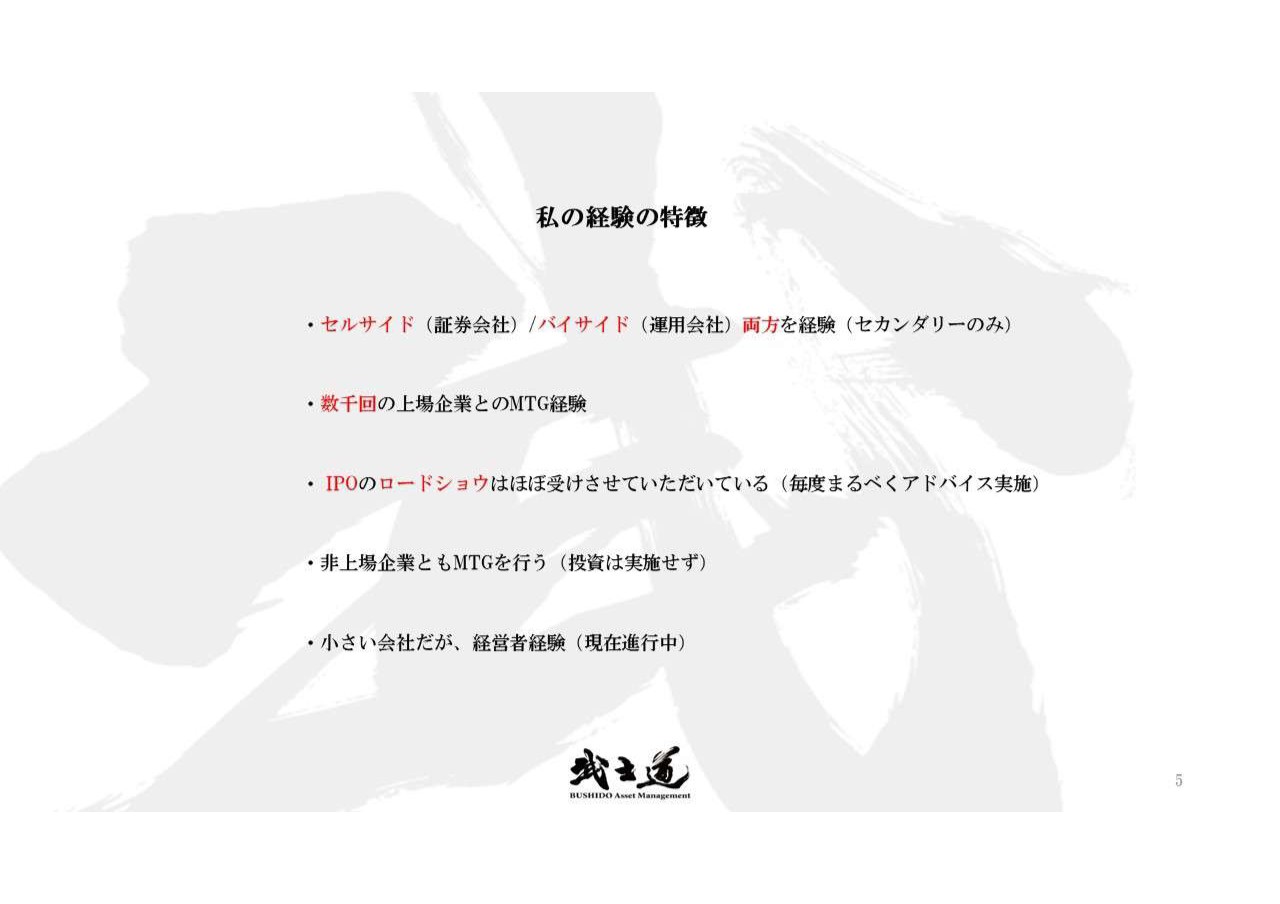

私の経験の特徴

杉山:私にこのような経験の特徴があるということを簡単にご説明します。セルサイドとバイサイドの両方とも経験があります。ただ、セカンダリーだけの経験で、いわゆるM&A、ECMなどプライマリー業務の経験はありません。

今まで、上場企業とのミーティングを数千回行ってきました。IPOロードショーは受けられる限り受けて、なるべくフィードバックも行うようにはしています。非上場企業とも時々お会いしています。他に私の特徴としては、小さい会社ながら経営者を務めているため、何かお伝えできることがあればと思っています。よろしくお願いします。

経済情報で、世界を変える

嶺井:続いて千葉さん、よろしくお願いします。

千葉大輔氏(以下、千葉):ユーザベースの千葉と申します。今の我々の株価の状況から、このイベントに出てもよいのかという悩みはあったのですが、逆転の発想で、そのような時だからこそ何を考えているかということもお伝えできればと思っています。

当社について簡単にご説明します。「経済情報で、世界を変える」というミッションを掲げています。

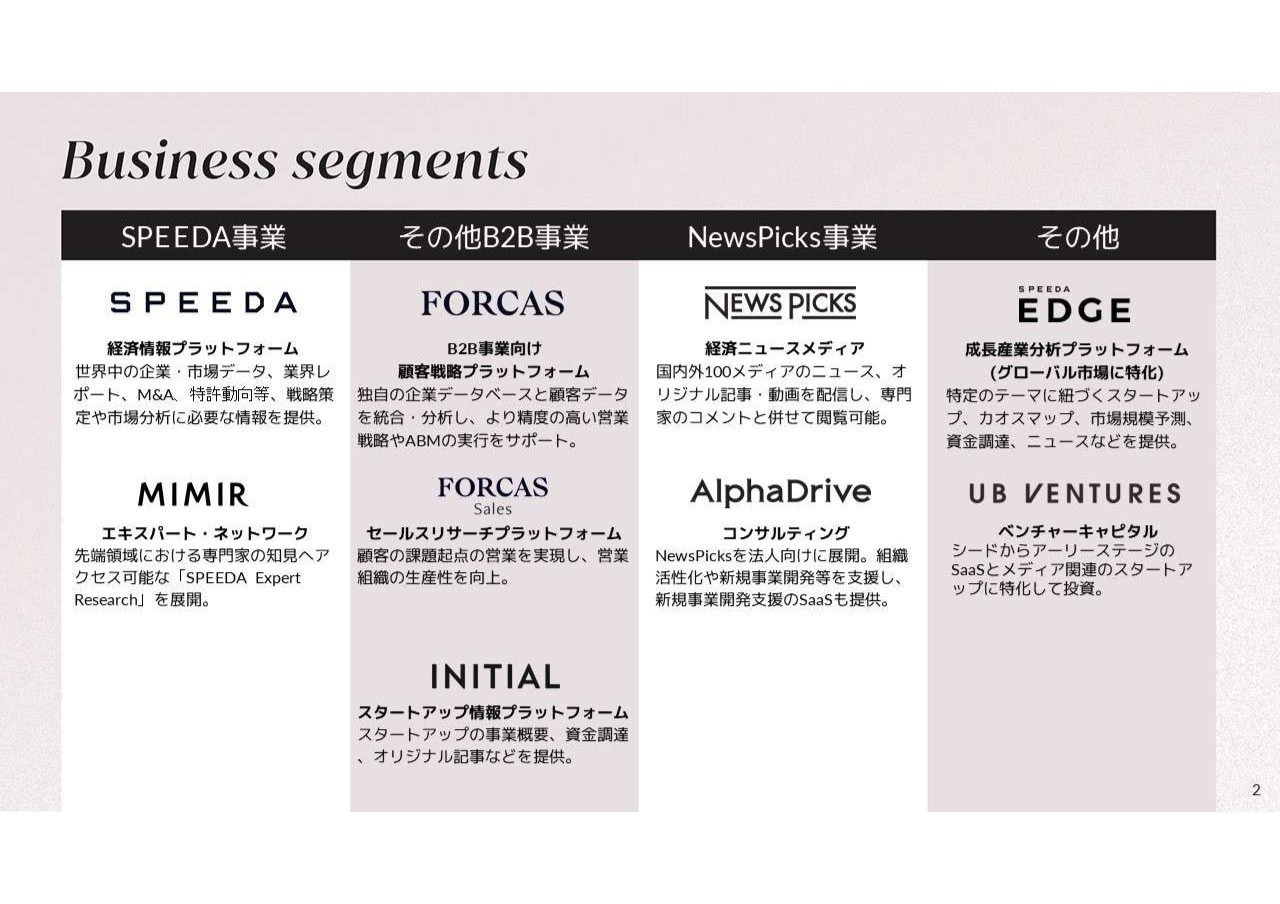

Business segments

千葉:「SPEEDA」という創業事業の経済情報のプラットフォームを中心としたBtoBのSaaS事業と、「NewsPicks」を軸にした経済メディアの運営を行っています。しかし、このスライドをご覧のとおり、サービスが複数あり、ポートフォリオのようになっています。

おそらくこの後、杉山さん、服部さんからも「わかりにくい」「KPIが複数あって成長ドライバーは何なんだ」というツッコミをいただけるのではないかと思っているのですが、正直、説明するほうもけっこう大変です。そのあたりは、今日はざっくばらんに私からお話ししていきたいですし、投資家の方々からのレビューもぜひいただければと思っています。

スピーカー③

千葉:私個人の紹介です。私は証券会社ではなくてベンチャーキャピタルの出身で、当時はベンチャーキャピタルの存在は今ほど認知されていなかったので、ある意味「なんちゃって投資家」から始まっています。そこからクックパッドという会社に転職して、そこでIPOを経験して、初めてIRを担当することになりました。

けっこうとがった会社だったため、どのように説明するかという部分に四苦八苦しました。また、IPOを行った当時は2009年で、クックパッド以外の新規上場企業は17社しかなかったという時代背景もあり、機関投資家の方々とたくさんアポイントが入りました。

かつ、18社中2社しかインターネットビジネスを運営する会社がなかったため、その年にインターネットセクターを見ていた方からすると会わざるを得ないという状況で、IPOのロードショーは80件以上のアポが入りました。

嶺井:その当時に80件は相当多いですね。

千葉:投資家の方からたくさんのフィードバックをいただきました。改善できたこともできなかったこともありますが、非常にたくさん対話させていただいたということが、私のIR経験の礎になっていると思っています。

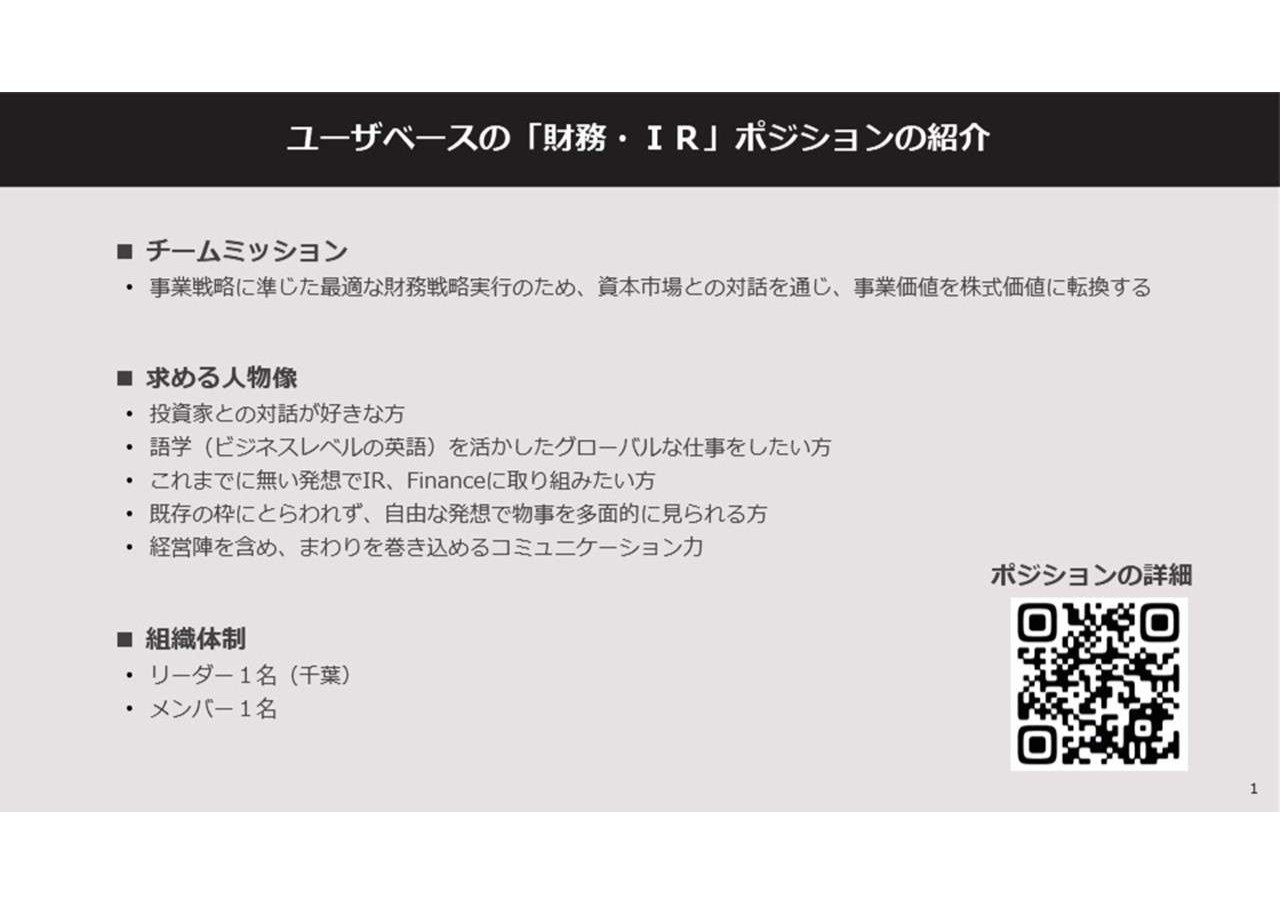

ユーザベースの「財務・IR」ポジションの紹介

千葉:1点だけ、宣伝させてください。今日は「極めて優秀なCFOおよびIRの方がこぞって集まっている」というお話を嶺井さんから聞いて、仲間を募集したいという下心が出て、このようなスライドを用意しました。

当社は今、実はIR専任者が1人しかおらず、リソースが枯渇してきてしんどい状況です。四半期でだいたい80件から100件のミーティングを実施しているため、喉が保たないですし、体力も限界というところで、ご興味があればみなさまのご連絡をいただきたいと思っています。

スライド右下のQRコードを読み取っていただくとポジションの詳細が出てきます。「ぜひ話を聞きたい」「この人ともう1回話してもよいかな」と思ったら、こっそりご連絡いただければと思います。

今日は僕自身も勉強させていただければと思っています。よろしくお願いします。

嶺井:IRポジションに「興味ある」と思った方は、ぜひ千葉さんにご連絡いただければと思います。

モデレーター

嶺井:最後に私、グロース・キャピタルの嶺井から、自己紹介および会社紹介を簡単に行います。

私は新卒でモルガン・スタンレー証券(現・モルガン・スタンレーMUFG証券)に入社し、2009年入社の杉山さんの業界同期にあたります。同社では、資本市場部で上場企業のエクイティファイナンスの支援のほか、クレジットアナリストとして、企業の格付けをつける仕事などを経験しました。

その後、前職にあたるマイネットに2013年に移り2019年春まで6年在籍しました。当社はスマートフォンゲーム事業やスポーツのDXを行っている会社で、2013年の入社時はCFOとして、その後、マザーズ上場、東証一部上場を経て、事業によっていき後半は副社長をしていたという経歴です。

スタートアップから上場および上場後を経験する中で、上場後のベンチャー支援が非常に手薄だということを感じ、上場後のベンチャーの非連続な成長を支援しようということで立ち上げたのが、このグロース・キャピタルという会社です。

冒頭にお伝えした「Growth CFO Summit」は、2013年、2014年あたりに、それこそ千葉さんが前職でCFOを務めておられた当時、千葉さんとともに「若手CFOで集まって勉強会をしよう」と話したところから始まっています。

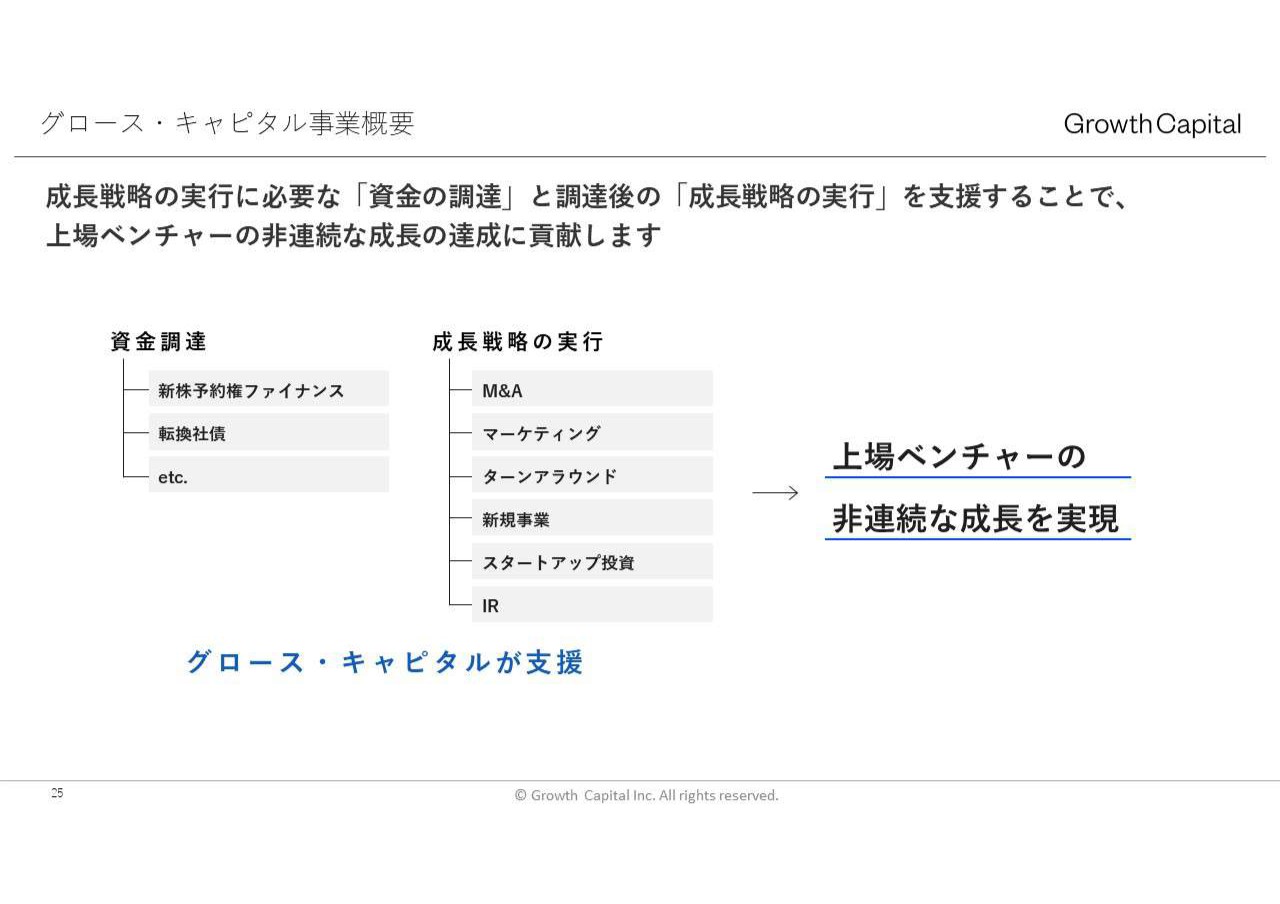

グロース・キャピタル事業概要

嶺井:グロース・キャピタルの事業概要です。上場企業の資金調達手法として新株予約権を使った資金調達が現在主流になっていますが、当社もこの新株予約権を使った資金調達と、合わせて調達後の戦略の実行の支援を通じて、上場ベンチャーの非連続な成長を実現していくことをミッションに掲げています。

グロース・キャピタル事業概要

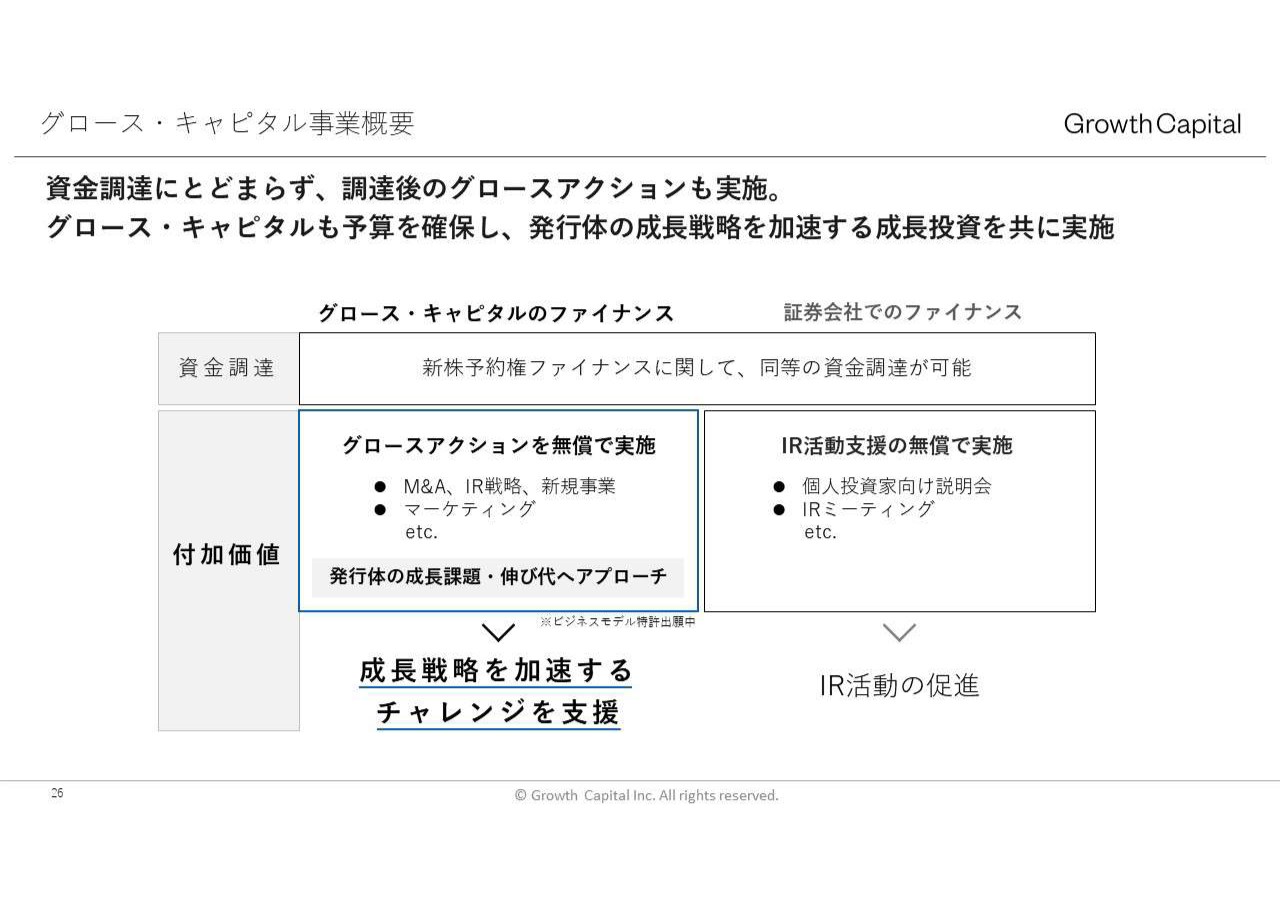

嶺井:ここまでの説明では、当社がファンドなのか、証券会社プラスコンサルなのか、わかるようでわからない部分もあると思うのですが、このどちらともまた違うことを行っています。

証券会社の場合、新株予約権を使ったファイナンスを行って、基本的にはそれだけ、もしくはプラスアルファで、IRを手弁当で支援すると思います。しかし、弊社は資金調達自体よりも、調達した資金を使っていかに会社を伸ばすかということのほうがはるかに重要と考え、弊社は、調達後の戦略の実行の部分までご支援することを特徴としています。

具体的には、スライドに記載しているような、上場ベンチャーが非連続な成長をするためのコーポレートアクション、例えばM&Aや新規事業立ち上げ、大規模なマーケティングなどのご支援を、弊社も予算を持って行っています。

ケーススタディ | 株式会社Aiming

嶺井:事例として現在、Aimingというスマートフォンゲーム企業をご支援しています。新作ゲーム開発などのための21.2億円の資金調達と、調達後の新作リリース時のマーケティングを中心として、弊社が8,700万円の予算を持ちご支援するということに、今まさに取り組んでいます。本日はよろしくお願いします。

本日のテーマ

嶺井:さっそく本題に入ります。本日のテーマはスライドに記載のとおりです。今回のイベントの参加希望者は申し込みの時点で350名を超えていて、現段階で270名の方々にご参加いただいています。今日は、みなさまにとって特に関心の高いテーマをディスカッションを通じて掘り下げていこうと思います。

発行体を評価する上で見ているポイント

嶺井:最初は「発行体を評価する上で見ているポイント」というテーマです。ややざっくりとした質問になりますが、発行体を評価する上で見ているポイントにはどのようなところがあるでしょうか? 服部さん、いかがですか?

服部:IRを評価する上で重要なポイントは、「CEO、CFO、IR担当者が、時間やコストをかけて投資家とコミュニケーションを取ろうとしているか」ではないかと思っています。

投資家とコミュニケーションを取ると言っても、いくつか方法があります。例えば、会社のホームページ、開示資料、説明会、1on1ミーティングなどですが、この場では1on1ミーティングにフォーカスします。

1on1ミーティングにおいてはコミュニケーション力、言わば「コミュ力」が一番重要だと思っています。本日はCFOの方々がご覧になられていますので、CFOが機関投資家と1on1ミーティングを行う時のコミュニケーションで重要なポイントを3つ挙げてみます。

1つ目は、CFOが経営者の視点と投資家の視点の両方を持っていること。2つ目は、CFOがどれだけ会社にコミットできているかということ。そして、3つ目は、CFOに信頼感があるかということです。

それぞれについてご説明します。1つ目の「CFOが経営者の視点と投資家の視点の両方を持っているか」ですが、CFOは経営者視点の言葉を投資家視点の言葉に翻訳して投資家に伝えるだけではなく、投資家の言葉を経営者の言葉に翻訳して経営者にも伝える、投資家と経営者の「架け橋になっている」ことが重要です。

よいIR活動ができるCFOの方は、「架け橋」になる以上に、双方の言葉を翻訳することでポジティブサイクルを作り出せる、触媒のような働きをされている方なのではと考えています。

2つ目に、「CFOが会社にコミットしているか」です。CFOの方々が会社にコミットしていると、一つひとつの言葉にパワーが籠もります。

本来、創業者にしか出せないような創業の思いや、事業に対する熱い思いのようなものは、CFOがしっかりとコミットすることで、にじみ出てくると考えています。強い思いを持つ、創業者の代弁者になれるようなCFOの方は、非常にコミュニケーション能力が高いと思っています。

嶺井:服部さんとしても、そのようなCFOはプラスに評価するということでしょうか?

服部:はい、そのとおりです。CFOの方々のバックグラウンドなどもよくお伺いしますし、千葉さんともそのような話をしています。

千葉:私も投資家とのリレーションは重要だと考えています。少しでも気になった時に、例えば電話で「5分だけ話したいのだけど」などと連絡をもらえるかどうかは、実は非常に重視しています。

服部さんを含めて、何人かの方々にはそのようにコンタクトをいただけています。今服部さんが話しているのを聞いて少しほっとしつつも、「まだまだコンタクトが足りないな」と思っていました。

嶺井:それがまさに、服部さんが3つ目に挙げられた信頼感があるかというところにつながるのでしょうね。

服部:おっしゃるとおりです。3つ目の信頼感については、1という事象に対しては1として、ありのままにお伝えいただければよいのではと思っています。加えて、長期的な視点や、経営視点というフレーバーみたいなものを入れることで、中長期的な信頼感の醸成につながると私は思っています。

嶺井:大変勉強になりました。杉山さん、よろしければ別の視点で聞かせていただけますか?

杉山:IRに関する考え方については私も服部さんとかなり似ていて、特に信頼感についてはけっこう重要だと私も思います。悪い時にうまくごまかそうとするのは、創業者はもちろんのこと、IR担当者も同様にそうしてしまいがちだと思うのですが、悪い時こそ、外部環境と内部環境の問題について話してくれることが理想と言えます。

反対に、実力以上によすぎる時は、「この勢いで」と伝えないほうがよいです。もしかすると隠れた特需や一時的に出たものかもしれないですし、このような言い方が正しいかわかりませんが、期待値のコントロールはしたほうがよいと思います。

嶺井:適切にコミュニケーションを行い、特需の可能性があればそれを正しく伝えていくということが、信頼を得る上で大事だということですね。

良いと思うIR

嶺井:ここからどんどん深堀りしていきたいと思います。今のお話の中ですでに出てきているポイントもあると思うのですが、「良いと思うIR」「良くないと思うIRの特徴」をおうかがいしていきます。

先日杉山さんと「この会社はよいですよね」「この会社もったいないですね」などという雑談をしていて、「リクルートとラクスのIR手法がよいよね」という話になりました。杉山さんから、よいと思われた点をもう一度聞かせていただけないでしょうか?

杉山:長い間リクルートの方とお会いしていない状況で会社名を挙げており恐縮です。リクルートという強い位置におられるからこそできる話かもしれませんが。

ホームページを見ていただくとわかると思いますが、リクルートは資料が豊富です。決算短信が出るタイミングでは、資料を全部出していただいています。中でも資料の出し方がすごくありがたく、Excelでダウンロードした後、我々が持っている数千社の業績モデルをあてはめることが容易であるため、管理も非常に簡単です。

また、ユニークなのは、「おそらくこの決算を出すと投資家から10件中7件、8件はこう聞かれるであろう」と先を見越したようなQ&Aが同時にアップロードされます。

非常に簡単なQ&Aはそこで終わることになり、仮に1on1で議論する時には当然、「このあたりは見ておいてください」というメッセージがあるのかもしれません。簡単なQ&Aはお互いの時間をすごくとっていると思いますので、これにより濃い事業内容や長期ビジョンについて、IRの方とより議論できると思います。

嶺井:なるほど。それはお互いにとってすごくよいですね。一方で、ラクスはいかがでしょうか?

杉山:ラクスのIRは石沢さんという方が長く対応されていると思いますが、マインドセットと言いますか、市場や投資家との対話が非常に上手だと思います。先ほど、期待値コントロールについてお話ししましたが、そのあたりが非常にうまく、戦略とともに今後投じるであろうコストの使い方などもなるべく具体的に資料を元に言及されています。

「正直株価が行き過ぎではないか」といった内容まで、話されます。時価総額が数百億円の時点から何回かお付き合いしていますが、いまだに印象的だったのは「高いと思ったら、ショート(空売り)してください」ということを言われたことです。

現在は時価総額が約5,000億円から6,000億円ありますが、「今、我々に必要なことは流動性を高めることであるため、高いと思ったら空売りしてもらい、安いと思ったら拾ってもらい、流動性を高めながら時価総額を上げていきます」ということを数百億円の時からおっしゃっていて、そのあたりの心構えがよいと思います。

嶺井:服部さんがいらっしゃるところで言うのもなんなのですが、「ショートする奴は敵だ」というような、ロングオンリー信仰が発行体側には根強くあると思います。しかし、ロングオンリーの投資家が入ってくるためにも、流動性を供給してくれるヘッジファンドや個人投資家の存在はすごく重要だと思います。服部さんはこの点どのように思われますでしょうか?

服部:先ほど杉山さんがよいIRの部分の評価が同じだとお話しされたように、ヘッジファンドの方々も根幹は一緒だと思います。投資期間や売買手法の違いがあるだけだと思うので、「ヘッジファンドだからミーティングはしない」などのように、投資スタイルで判断はしないほうがよいと思います。

良くないと思うIRの特徴

嶺井:続いて、よくないと思うIRの特徴についておうかがいしたいと思います。服部さんはどのようにお考えでしょうか? 「良くない」という表現は難しいと思うので、例えばもったいないという視点ではいかがでしょうか?

服部:例えば、創業者やCEOと、CFOやIR担当者が同じ船に乗っていない、または、同じ船に乗っていないように感じる時はもったいないと思います。私の中でのあるある話では、IPOのロードショーで創業者の話を聞いて「すごく素敵な会社だ」と思っていたのに、上場後にCFOやIR担当者のお話を聞いて急に冷静になってしまう時があります。

嶺井:そうなのですね。

杉山:結構あります。

服部:創業者の方は主に定性情報、CFOの方は主に定量情報をお話しされますが、そのギャップが激しいと、我々の中でなにかしらの冷めが起きてしまうことがあります。

また、先ほどのCFOのコミット、熱量の部分でもギャップが起きる可能性があります。本日は未上場の方々もいらっしゃると思いますが、IPOロードショーとIPO後の最初の1on1ミーティングは特に重要であり、ここは創業者とCFOの両方が出るほうがよいのではないかと思っています。

嶺井:千葉さん、ユーザベースを振り返り、今の服部さんの視点はいかがでしょうか?

千葉:私は2代目のCFOになります。我々は創業者が3人おり、そのうち2人は今実質現場にいないのですが、やはり難しいと思います。

嶺井:本音はそうですよね。

千葉:おそらくCFOの方も、どのタイミングでジョインしたかによるのではと思っています。わりと創業初期から一緒に苦労していると、けっこうリンクしていることも多いと思います。

IPO前にジョインし、IPO準備を行い上場してみたいな流れではないと難しさがあるのではと前職の時と今とを比較して感じています。私はアメリカの会社を買収した後にCFOになったため、買収当時はCFOではありませんでしたし。

嶺井:なかなか難しいですよね。

千葉:しかし、買収後の説明を全部しなければならず、エクイティの機関投資家の方たちのみならず、デットの銀行の方にも説明しなければいけなかったことは、けっこう苦しかった部分もあります。ただ、服部さんにもアドバイスやご意見をいただきましたが、当事者意識で行うしかないと思いました。

先ほどの「コミットしているか」ではありませんが、現在の役割をまっとうするしかないという振り切り方で行っていました。ただ、創業者と一緒にミーティングに出ると、やはり差があると思いながら進めてはいました。

嶺井:その状況では、想いの部分でどうしても差は出てしまうため、いかに埋めていくかはポイントですよね。

千葉:そうですね。創業者と一緒にミーティングに出る時は、定性情報をどのようにキャッチアップするかについて、横でずっと学んでいました。

嶺井:「良くない」と思う、もったいないと思うIRの特徴について、杉山さんはいかがでしょうか?

杉山:まず、このようなセッションに積極的に参加されているだけで、IR偏差値は65以上あると思います。

嶺井:まず今日参加されているみなさんは素晴らしいということですね。

杉山:私は製造業の方々とお会いすることが多いため、電話、あるいはメールで「IRをお願いします」と連絡すると「我々はそのようなことは行っていません」というやり取りがまだ多く、ミーティングを受けてくれるだけでありがたいです。

嶺井:そうだったのですね。

杉山:その上で……。会社の宣伝屋になってしまっているIRが、ややもったいなく感じます。服部さんや千葉さんのお話につながるかもしれませんが、投資家に自分の会社をアピールしつつ、自分の会社や業界をどのように見ているのか、あるいは、他の会社と比較するとどうなのかということを、発行体の方々から投資家にどんどん聞いてみることが大事だと思います。

もしかすると、参考にならない話もあるかもしれませんが、プラスになることも恐らく多いと思います。そのため、どんどん投資家に絡む、つまり対話することが大事だと思いますが、接触する投資家を限定する会社が年々多くなっている気がしてややもったいないと思っています。

嶺井:それは例えば、投資スタイルをロングオンリーのみにして、面談を絞るといった話でしょうか?

杉山:やはり1日は24時間しかないため、特に上場時は仕方がないといえば仕方のないことです。ただ1対1で組めないとしても、例えば8社参加するスモールミーティングを5件行うとすると、それだけで40社に出会えることになります。

中には、ミーティング件数を ぐっと絞った上でミーティングをされている方がいますが、おそらく最初はとにかく自社のファンを多く作ることが大事ではないかと思います。好き嫌いは分かれてしまうかもしれませんが、とにかくいっぱい接触してファンを作り、売買してもらいつつ、時価総額を上げていくというケースがよいのではと思います。

嶺井:特にIPOロードショーからIPO後の1年間は、おそらくゴールデンタイムで、そのタイミングでどれだけ多くの投資家に会い、自社のファンを増やしていくのかがすごく大事だと思います。

言い方は悪いですが、IPO後、見向きもされなくなる会社が多く出てきているのが実態であるため、杉山さんのおっしゃるとおりだと思いました。

服部:杉山さんもお話をしてくださったことですが、やはりミーティング中に投資家の声をダイレクトに聞いたほうがよいと思います。

例えばミーティングの残り10分で、「我々をどのように見ていますか?」などと直接聞かれると、けっこう素直にお話ができる節があります。少し語弊がありますが、「本当のフィードバック」のようなものができると思います。

特にインフォメーションミーティングの時は、時間が短い中で自社のプレゼンのみをされる方々がかなり多いのですが、そこは非常にもったいないと思います。フィードバックをもらって、それを取り入れて、またフィードバックをもらって、というポジティブなサイクルをどんどん回していくことがよいのではと思います。

嶺井:ありがとうございます。今のお話はまさに「良いIR」にもつながると思います。発行体からの質問として、具体的にどのような質問がよいと思われますか? 服部さんと杉山さん、お二人からうかがいたいです。

服部:ある優秀だと思うCFOの方からは、株価についてやマーケットについて、「どう思いますか?」と質問されたりしますね。

ここ1年の間に、ESGへの関心も高まっていますが、その方には直接「機関投資家はESGをどのように評価していますか?」と聞かれたりしました。

ESGの評価方法をダイレクトに聞いてくださったのはその方だけでしたし、その会社は実際にレーティングを取得されていました。そのように、CFOのみなさまが抱えている経営課題や、本当に疑問に思っていることなどを、その場で素直に聞いてしまってよいのではと思います。

嶺井:ありがとうございます。杉山さんは、いかがでしょうか?

杉山:服部さんと同じような考えです。ときどき、5社に1社くらいの割合で、最後の数分間で「うちのよいところってどこだと思いますか?」「改善点は何だと思いますか?」と聞かれることがあります。

ビジネスモデルについては、すぐにその場でアドバイスすることはやはり難しいのですが、例えばプレゼン資料の見せ方・KPIの出し方など、テクニカルなことはその場でアドバイスすることがあります。

嶺井:私がCFOのみなさんと話す時によく出てくるトピックなのですが、みなさんは発行体自身も、自社の適正株価の目線を持っておくべきだと思いますか? それとも、「株価はマーケットが決めるべきもので、発行体が持っておくのは違う」というご意見でしょうか?

ぜひ、お三方にうかがいたいです。千葉さん、いかがですか?

千葉:どちらかというと、私は「持っておくべき派」かもしれません。私の性格の問題ですが、自分の考えの軸がないと、相手の意見が受け入れられない性格です。

そのため、自分の価値観と比べて上なのか下なのか、どのように違うのかという目線は僕は必要だと思っています。ロジックが整っていなくても、「これくらいであるべき」ということは取締役会ベースでもたびたび話題になりますし、議論しています。

嶺井:ありがとうございます。杉山さん、いかがでしょうか?

杉山:確かに、株価は投資家が決めてしまうものかもしれませんが、やはり適正株価の目線を持っている方々のほうが議論は楽しいと思います。そのような意味では、プレゼンの仕方を変えれば見方も変えられるということがなくはないです。

投資家が行う評価において、実は比較対象は、同業他社ではない可能性もあります。例えばお金の取り方など、別の業界であっても似たようなビジネスモデルであれば、そこと近づけてもよいわけです。バリュエーションと言いますか、自社の価値をどのようなものにしていきたいのかという考えは、やはりあったほうがよいですね。

嶺井:ありがとうございます。服部さん、いかがでしょうか?

服部:私もあったほうがよいと思います。先ほどもお伝えしましたが、投資家目線を持つという意味においては、やはり自社の企業価値は算定しておいたほうがよいと思います。

一方で、たまにあるケースで「うちの価値はこれくらいで、今、割安なんですよね」と言われることがありますが、それは言わなくてもよいのではと思っています。「内に秘める」と言いますか、心の中に留めた状態で、先ほど杉山さんがおっしゃっていたように資料に落とし込んで、投資家に醸し出していくようなかたちのほうが、心象はよいように思います。

嶺井:ありがとうございます。適正株価の解像度を上げていくためにも、投資家との対話は重要ですね。

例えば、自社の株を買ってくれている、もしくは興味を持ってくれている投資家との議論を通じて、何のマルチプルが適切なのか、類似企業はどこと考えるべきか、いつの期の売上や利益を参照しながらバリュエーションするべきかということをまさに対話を通じて、解像度を高めていけるなとお話をうかがいながら想いました。

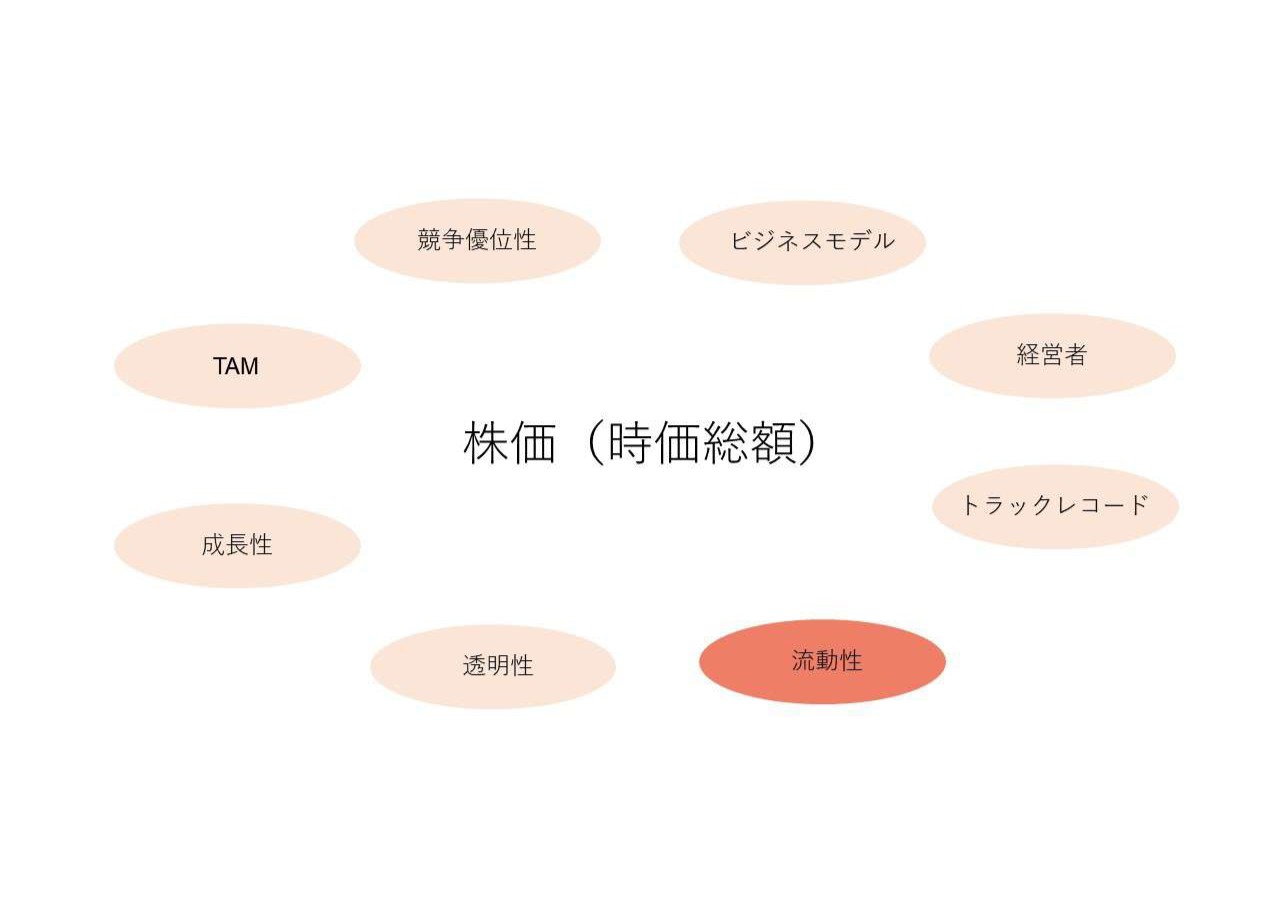

株価(時価総額)

嶺井:次のテーマです。これも投資家と向き合う上で非常に大事なテーマだと思いますが、流動性について深掘りしていきたいと思います。ここからは、杉山さんにご解説いただきます。

杉山:投資判断において、流動性は私は非常に重要なことだと思っています。非上場企業の方々、あるいはいざ上場する企業の方々とお話しする時に、このあたりの認識にややすれ違いがある印象です。

投資家によっても大きく変わりますが、我々のようなセカンダリーの投資家が、主に株価、つまり時価総額がどのようなもので構成されるか、どのように評価するかということについてお話しすると、私の場合はビジネスモデルと市場での評価、この2つの軸に落とし込んでいます。

ビジネスモデルで言いますと、例えば競争優位性やTAMの議論、成長性、経営者を見るなど、そのようなところです。市場に関しては、淡白にお伝えすると、このティッカーコード(証券コード)は、どのような特性を持っているのか、数字の面で理解する時に、透明性やトラックレコード、流動性なども非常に重要になります。

先にお伝えしておくと、非上場の時の投資家と、我々セカンダリーの投資家は、さらにその裏にいる投資家の属性が大きく異なってくると思います。当然、両方投資をする投資家の方もいらっしゃいますが、どれくらい我慢できるのかという時間軸の違いがあるのだと思います。

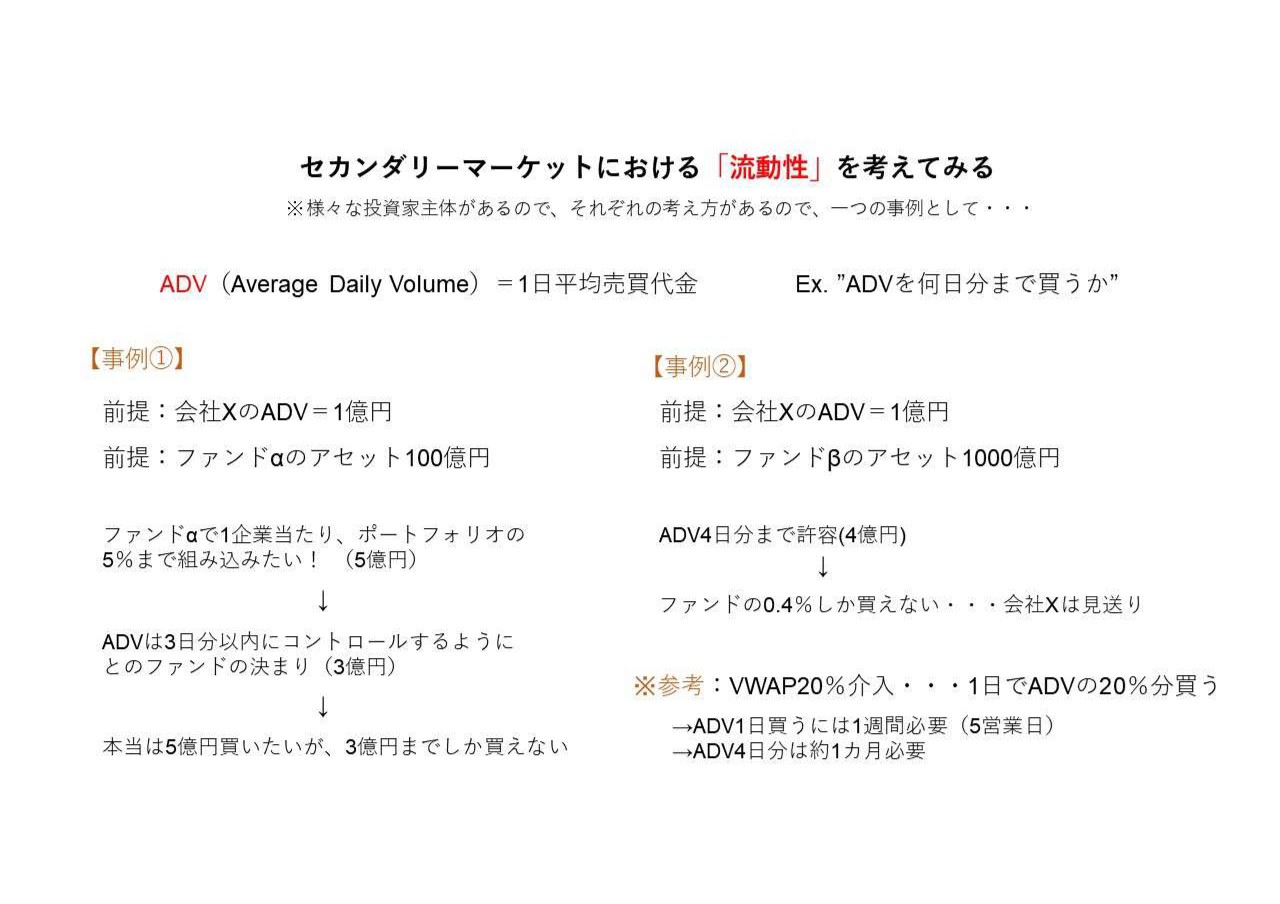

セカンダリーマーケットにおける「流動性」を考えてみる

杉山:流動性が何を指すのかを具体的にご説明します。時々、事業会社の方にこのような説明を行うと「なるほどね」と思われるのですが、例えばADV、Average Daily Volumeの考え方は、どの投資家もおそらく持っていると思います。

1日の平均売買代金を「ADV1日分」と表現するのですが、これを何日まで買ってよいかということが、ストリクトに決まっているところもあれば、緩いところもあると思います。わかりやすいように、スライド左側の「事例①」を取り上げます。

前提として、上場会社の会社Xがあり、そこのADV、つまり1日の売買代金が1億円あります。一方の投資家側として、ファンドαというところのアセットが100億円あります。ファンドαのファンドマネージャーが、「会社Xは非常によい、ポートフォリオの5パーセントまで組み込もう! 」と考える、つまり「5億円買いたい」となりました。

しかし、ファンドの命令としては「各ポジションはADV3日以内に抑えなさい。それ以上の流動性リスクは取らないように」と決められていれば、「ファンドの5パーセントまで入れたいけれど、ADVが1億円しかないから、結果としては3億円までしか買えない」ということになります。つまり、本当は5億円買いたかったのに、流動性が低いあまりに3億円までしか買えなかったという事例です。

次右側の「事例②」です。前提は、会社XのADVが1億円、ファンドβのアセットが1,000億円あります。こちらのファンドでは「ADVは4日まで買っていいよ」と許容されているとします。つまり4億円です。

しかし、会社Xを最大まで買ってもファンドの0.4パーセントしか入れることができません。「0.4パーセントであれば継続ウォッチするのも大変だから、会社Xは見送ろう」ということで、ビジネスモデルがよくても、流動性でヒットして買えないということが起きてしまいます。

嶺井:「事例①」のように、「ADVを3日以内に抑えなさい」となる背景を教えていただけますか?

杉山:参考としてスライドの右下に記載しているのですが、4日、5日くらいがわかりやすいです。いろいろな執行方法があり、その中に相対取引等もあるのですが、市場で買うとしたら、一般的にはVWAPというものが多いです。

20パーセント介入というのは、1日の売買代金に対して20パーセント分を1日で買うということです。ちなみに、20パーセントもやや多いのですが、ここではあくまで仮ということで解説しています。20パーセントを月曜から金曜までの5営業日で買うと、ADV1日分が買えるということです。

先ほどお伝えしたADVの4日、5日がどのようなことかと言いますと、1週間で1日ということですから、4週間から5週間で1ヶ月分を買うということです。

例えば我々の場合は、毎月解約できるファンドですので、投資家の方が「解約したい」と言えば、その解約分を確実にキャッシュ化しなければいけません。

嶺井:投資家の後ろにいるアセットオーナーから返金依頼が来た場合、ということですね。

杉山:そのとおりです。確実にお金を用意しなければいけないため、「私は会社Xに惚れ込んで、半年分ずっと買い続けました(解約金はすぐには用意できません)」などということは許されないのです。

しかし、日々売買(買い付けや解約)が行われている投資信託が、1日で全部キャッシュ化できるようなコントロールを行っているかと言いますと、それはまずありません。少々極端ですが、そのような考えは裏側の投資家次第ということです。

嶺井:VWAP20パーセントというのは、先ほど多めとおっしゃっていましたが、自分が買うことで株価に影響を与えない、エグジットする上で影響を与えないというボリュームでしか当然入っていけません。そうなると、やはりADVは3日分、4日分というところがどうしても限度になってしまうということですね。

杉山:ちなみに、先日、とあるヘッジファンドの人とこの話をしたところ、「うちではADVに3日はありえない」と言われました。

嶺井:多すぎるということですか?

杉山:そこは基本は1日までが限度だそうです。それはヘッジファンド特有なのかもしれませんが、そのような流動性リスクコントロールは常に行っています。

嶺井:1日分、4日分など実際のボリュームはさまざまですが、どのようなファンドでも、流動性は1つの目線として持っているということですね。

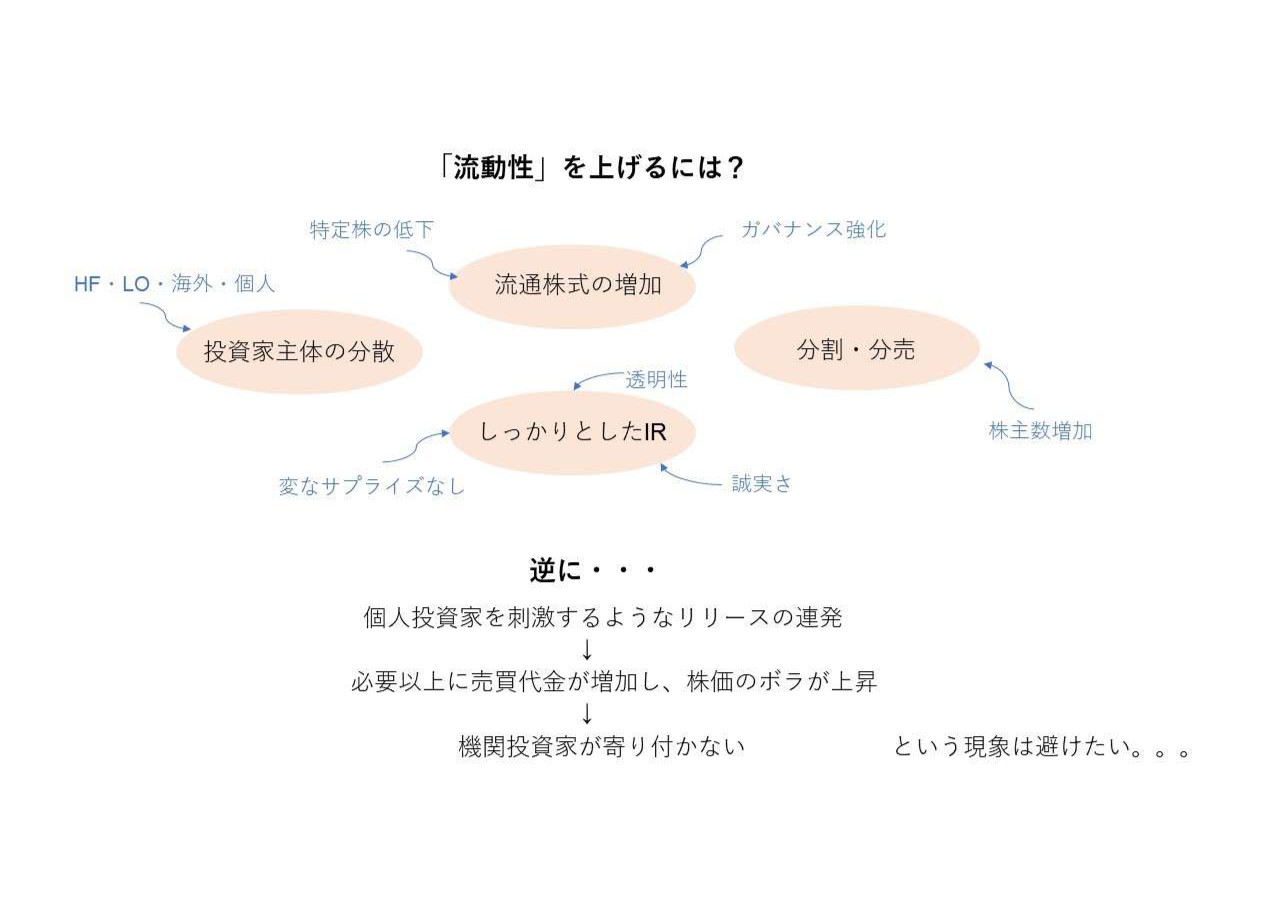

「流動性」を上げるには?

杉山:流動性を上げるためには何をすればよいかということを、こちらのスライドに記載しています。さまざまな方法があると思います。流通株式を増加させること、投資家のスタイルを分散させることの他に、しっかりとしたIRを行うなどです。テクニカルな面では分割もあり、さまざまな方法があります。

お勧めできないこともスライド下部に記載しています。例えば、個人投資家を刺激するようなリリースを連発して株価を上下させて、必要以上に売買代金が増加した際には、機関投資家を遠ざけてしまう可能性が高くなります。ここは限度を考えたほうがよいと言いますか、避けたいところです。

嶺井:ここは非常に大事なポイントだと思います。「流動性を高めればそれでよい」と考えたり、株価を自社の目指す水準まで高めたいから、個人投資家を煽るリリースを連発し、流動性を高め、株価を上げにいく発行体をちらほら見かけます。ただこれをするとボラティリティが高くなり、ファンダメンタルで投資判断している機関投資家は入ってこれなくなります。

例えばとある会社が将来性があり今の株価は割安だと思っても、その将来性以外の要素で株価が日々大きく動いてしまうと、自分たちが正しいと思っているところに対してベット(投資)することができなくなってしまうからです。杉山さんがおっしゃっているのはまさにそのようなことですね。

流動性の観点でどのように考えていらっしゃるか、千葉さんに一言コメントをいただいてから、次に進んでいこうと思います。いかがでしょうか?

千葉:当社もかなり課題を感じています。やはり安心して売買してもらえる株でなければ買えないと思います。そこが原理原則であると思っており、特に私はVCから始まったため、未上場株は買いたくても売りたくても、売れない、買えないことを経験しています。

マーケットに出ているということは、誰もが安心して売り買いできることが大前提になりますが、時価総額が大きい会社でもこのADVは小さいことがあるため、結構苦労している会社もあるように思います。かつ、社内でもなかなか理解してもらえず、先ほどの話にもつながりますが、やはりロングオンリーが神とされる説があります。

嶺井:その説はあると思います。

千葉:私は、特に投資スタイルによって分けたりはしていませんが、もっとロングオンリーに時間を割くべきなのではないかと、正直社内でもたまに話題に出ることがあります。また、出来高、流動性がなくても別に長期で応援してくれる株主がいればよいではないかという話題すら、たまに出ます。

結局売買できない株は流動株なのか、上場株なのかが大原則としてあるため、流動性を作ることをすごく意識していますが、「言うは易く行うは難し」の言葉どおり、実現することはめちゃくちゃ難しいという感覚がありけっこう苦労しています。当社の数字を見るとわかると思いますが、時価総額の大小問わず本当に少ないです。

我々の場合は海外の株主の方々がそれ相応のポジションを持っていただいているため、8パーセントや7パーセントとなっています。表面上出ていませんが、3パーセントや4パーセントといった方々も何社かいる中で、特定の株主に応援してもらっていることは非常にありがたいです。その反面、新たに呼び込むための流動性を作りにいくという課題はすごく感じているため、今日の杉山さんの話はまさに我々にとってドンピシャの課題だと思いました。

嶺井:ロングオンリーももちろん大事ですが、そこだけではなくヘッジファンドや、個人投資家にも積極的にIR活動を行って売買してもらうことで流動性を確保し、その結果としてロングオンリーも入ってきてくれるという流れが適切なんだと思います。

そして、それらが適正な株価形成につながっていき、例えばエクイティファイナンスを行いたい時や、株式交換でのM&Aを実施したい時に適切なコーポレートアクションができるという順番になると思います。

千葉:おっしゃるとおりです。

「ログミーファイナンス」について

嶺井:質疑応答の前に、今回本イベントの記事パートナーであるログミーファイナンスについてログミーの秋元CROにご紹介いただきたいと思います。ログミー秋元CRO、よろしくお願いします。

秋元洋平氏:それでは、「ログミーファイナンス」についてご説明します。「ログミーファイナンス」とは、決算説明会を全文書き起こしで掲載するメディアです。なぜそのようなことをするのかと言いますと、フェア・ディスクロージャー・ルールを実現し、すべての投資家が公正公平な市場環境のもと、安心して取引できる世界の実現を目指しているためです。

企業に使っていただくメリットとしては、まさしく今お話に出た流動性という部分が大きいです。まずは多くの投資家に知っていただかないと、企業の認知は得られません。知ってもらうことにより売買が生まれ、我々は機関投資家やアナリストが使うようなデータベース、個人投資家が見るような投資情報サイト、そのほか、ニュースアプリ、SNSのようなさまざまなチャネルを通じて、企業のIRに直接会ったことがない投資家に届けることができると思っています。

主に個人投資家の部分になりますが、誰に届くのかが重要です。我々は年齢で20代から50代の現役世代を得意としていますが、記事を見る方の平均滞在時間は10分近くあるため、内容をきちんと読み込んでいただけている状況です。

今ほとんどの上場企業が新しいビジネスモデルを持っているなど、テクノロジーを駆使して新しい未来を作るような取り組みを行っていると思います。そのようなことを理解してくれる投資家に届くということが、非常に強みとなっています。

現状、年間で1,500回以上の決算説明会を掲載しているため、今日お越しのみなさまも、もしご興味がありましたらアンケートにチェックしていただければと思います。

質疑応答:短期的な業績変動に対するアクションについて

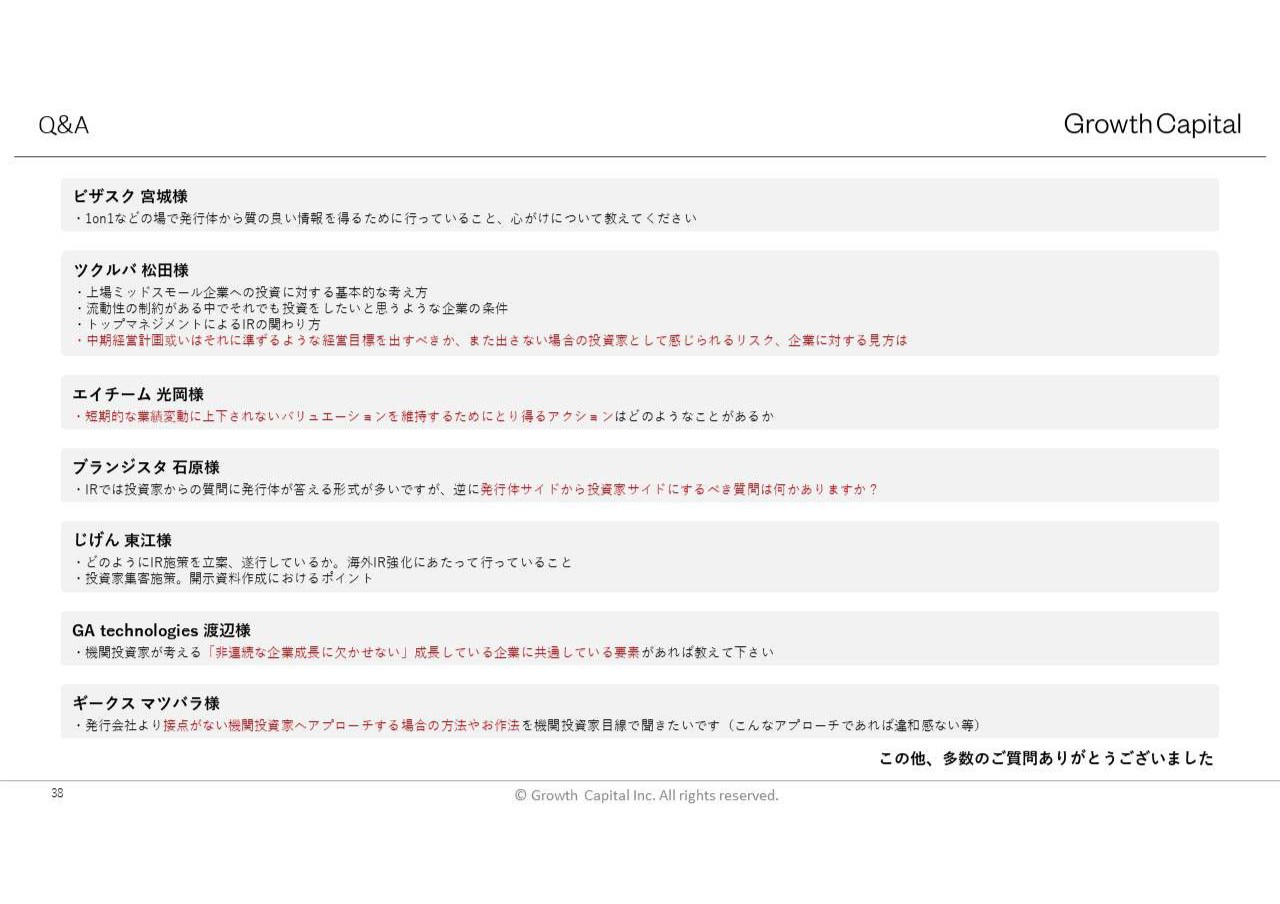

嶺井:秋元さんありがとうございました。それでは質疑応答を行いたいと思います。みなさまより、事前に多くのご質問をいただいています。時間が限られているため、いくつかに絞って取り上げたいと思います。

まずは「短期的な業績変動に左右されないバリュエーションを実現するためにとり得るアクションにはどのようなものがあるのでしょうか?」というご質問です。すごくおもしろい質問だと思いました。これは発行体のみなさんはとても関心があると思いますが、杉山さんいかがでしょうか?

杉山:一言で言いますと、期待値コントロールだと思います。やはり伸びている企業ほどコストを投下しなければいけない時があると思いますが、発行体の方々は我々以上に、「セカンダリー投資家は減益がすごく嫌いだ」という考えがあります。

しかし、私はまったくそう思っていません。確かに10年前はそのような状況だったのかもしれませんが、投資家も徐々に理解が進んでいっているため、そうではないと思います。ただ、避けたい部分としては嫌なサプライズです。

ベストは事前に資料を出すことですが、コスト投下について、あるいはスポット的な売上としてドカンと見えているものについてある程度説明するなど、よくも悪くも期待値コントロールをしていきます。終わったら終わったで言っていたことと異なる場合は、違うなりに説明することで変なサプライズは起きないと思います。

嶺井:服部さんはいかがでしょうか?

服部:例えば、事業責任者の同席や、IR Dayのようなエンジニアの方や現場の方が登壇されるセミナー、商品のデモの実施などを行うとよいと思います。

なにか見えづらいものを可視化して投資家に見せることで、投資家側からすると一度でも見たり聞いたり触ったりしたものは、なにかあった時の下支えになったり、後ろから背中を押してもらえるものになったりします。そのため、短期的に業績が変動する時は、過去からそのようなことを実施してきているトラックみたいなものが重要になると思います。

質疑応答:中期経営計画および経営目標の必要性について

嶺井:次のご質問です。「中期経営計画、あるいはそれに準ずるような経営目標は出すべきかお聞きしたいです。また、出さない場合に投資家として感じられるリスク、企業に対する見方はいかがでしょうか?」といただいています。

もちろん、経営目標は出したほうがより投資を判断しやすい面があると思いますが、出さない場合「このようなコミュニケーションをとるとよい」「出さない会社のリスクとしてはこのように見ている」といったことがあればぜひ聞かせていただきたいです。

杉山:中期経営計画を出すと、よりプラスになるということだと思います。「出さないということは、やましいことでもあるのではないか」という考えにはならないです。

嶺井:服部さんも同じ考えでしょうか?

服部:もちろん中計の数字があれば、それはそれでよいと思います。中計ではない部分、いわゆるモザイクになっている部分の解像度がどんどん上がっていけばよいのですが、そのヒントみたいなものがたくさん散りばめられている中で、全体で見た時に、中長期のイメージができるのであれば、決して具体的な数字があるかどうかは重要なポイントではないと思います。むしろその解像度を上げるようなIR活動をされたらよいのではないかと思っています。

嶺井:とても参考になります。

杉山:少し付け加えさせていただくと、もし数字を出すのであれば、私は個人的に3年後を常に出すというスタイルが結構好きで、時々実施されている会社もいます。

嶺井:毎年ロールし続けていくということでしょうか?

杉山:おっしゃるとおりです。3年後となると、1年経つと残り2年になり、2年経つと残り1年になって、IRが説明しにくくなり、投資家とIRが不毛な議論をしてしまいがちです。「我々は常に3年後をこのように見ています」といったように、常に3年分を出して1年経つともう1年先を出し、直近2年に関して変更があればそこも変えてしまうという体制が好きです。

嶺井:なるほど、おもしろいですね。

千葉:私からも1つお聞きします。出したとおりにいかないなど、先の計画を出すのは抵抗がある会社が多いのではないかと思います。「それよりも違う形で」といったように他の開示を優先したがる会社が多いと思います。先ほどのサプライズの話も含めて、この場合どのような説明だと納得がいくと思いますか?

大きなビューの中にオプションとして入っていたものであれば、大きな括りとしてはずれていないという話になるのか、どこまでが許容されるのか、理解を得られるのか、共感を得られるのかなど、日々考えながらお話ししていますが、そのあたりについてなにかご意見はありますでしょうか?

服部:どのフェーズであるかにもよりますが、少し若い企業の場合などは、IPO時の成長可能性に関する説明資料に立ち返ってみるとよいと思います。

ユーザーベースならユーザーベースのミッションやビジョンがあると思います。「その中の1つとしてこの投資がある」といった、しっかりとした中長期ビジョンがある中でご説明いただけるのであれば、納得してくれる・応援してくれる投資家は必ずいるのではと思っています。まずは自分たちは何者なのかというところにきちんと立ち返ることが重要であり、それがあれば投資家に確実に伝わると思っています。

嶺井:自分たちは何者なのかというところに立ち返り、ビジョンをあらためてきちんと伝えた上で、中計の変更や、なんらかの大規模なチャレンジなどを伝えるということですね。杉山さんはいかがでしょうか?

杉山:私は、できれば数字目標はあったほうがいいと考えます。ただ、その計画をミスしたからといって、別に「弊社は武士道だから切腹してください(笑)」という話ではまったくないため、その中計の数字をもとに議論ができるのが利点かと思います。

経営者やCFOが「3年後の達成までに何が必要で、そのために我々はこのような計画を持っています」「それではその信憑性についてお聞きします」などと議論できるため、たたき台は作ってほしいとは感じます。

ご挨拶

嶺井:それでは最後に、みなさんから一言ずつメッセージをいただいて終わりたいと思います。

服部:本日はお時間をいただきありがとうございました。投資を通じて、みなさまの企業価値向上の一助に、我々自身もなりたいと思っています。引き続き、いろいろとディスカッションできればと思っています。

杉山:本日はありがとうございました。こちらがいろいろとアドバイスするかたちになりましたが、個別ミーティングの時間も含めて、投資家と発行体との共有の時間として、我々も考えを改めなければいけないこともたくさんあるとは思います。そのような相互的によい関係につなげられればと思います。またお会いした時はよろしくお願いします。

千葉:本日お二人の話を聞いて、私が一番勉強になったのではないかと思っています。普段お二人からアドバイスをいただくこともあり、「正直これに対してどう思っていますか」とお聞きすることがありますが、それとは少し違うかたちで体系だってご解説いただき、聞いていただいているみなさまにとっても役立つ機会になればと勝手ながら思っています。

私も同じCFOやIRの方から学ぶことはかなり多いため、またぜひそのようなネットワークに入れていただき、いろいろとディスカッションする機会があればと思っています。ご紹介いただいた嶺井さん、ありがとうございました。

嶺井:ありがとうございます。本日は総勢300名近くのみなさまにご参加いただきました。みなさま1時間お付き合いいただきありがとうございました。それでは、また次回の「Growth CFO Camp」でお会いしましょう。