ロート製薬株式会社 2022年3月期第2四半期決算説明会

ロート製薬、上期は増収増益で通期予想を上方修正 下期も好調を維持しながらWithコロナ対応や投資を加速

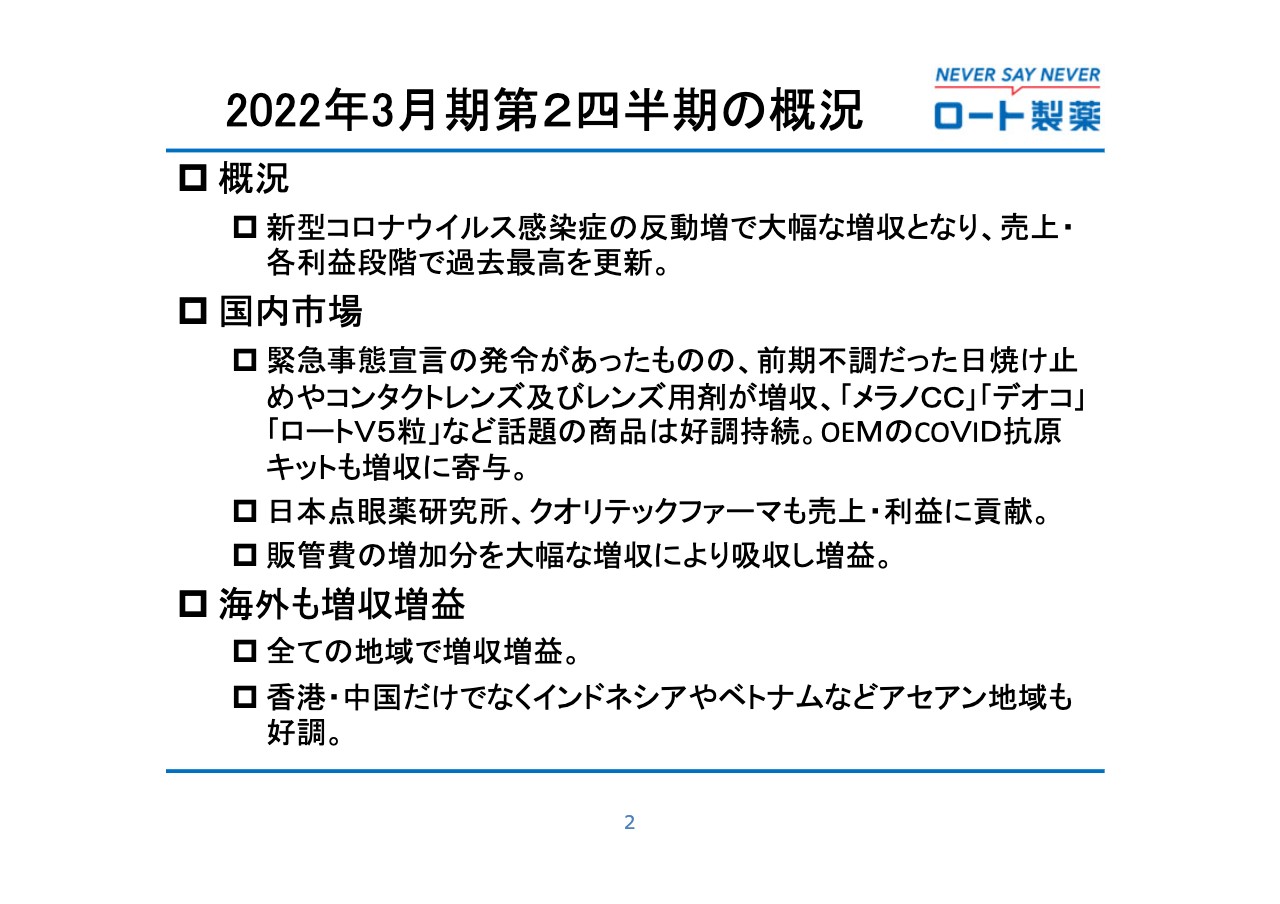

2022年3月期第2四半期の概況

斉藤雅也氏:それでは私から、2021年上半期の実績についてご説明させていただきます。当上半期は、新型コロナウイルス感染症の反動増もあり、国内外ともに好調に推移し、売上・各利益段階ともに過去最高を更新しました。

国内においては、新型コロナウイルス感染拡大に対する緊急事態宣言の発令が続いたものの、前期不調だった日焼け止めやコンタクトレンズ関連商品が増収となりました。「メラノCC」「デオコ」「ロートV5粒」など、話題の商品も好調を持続しました。また、新型コロナウイルス抗原検査キットも増収に寄与しました。

さらに、日本点眼薬研究所やクオリテックファーマなどの子会社も、売上・利益面で貢献しました。広告費や研究開発費などの販管費は前期よりも増加しましたが、大幅な増収により吸収し、増益となりました。

海外においても、すべての地域で増収増益となりました。アジアの売上の6割以上を占める中国・香港の回復が最も大きな貢献となり、アセアン地域のベトナム・インドネシアも、前年に引き続き当期も好調に推移しました。

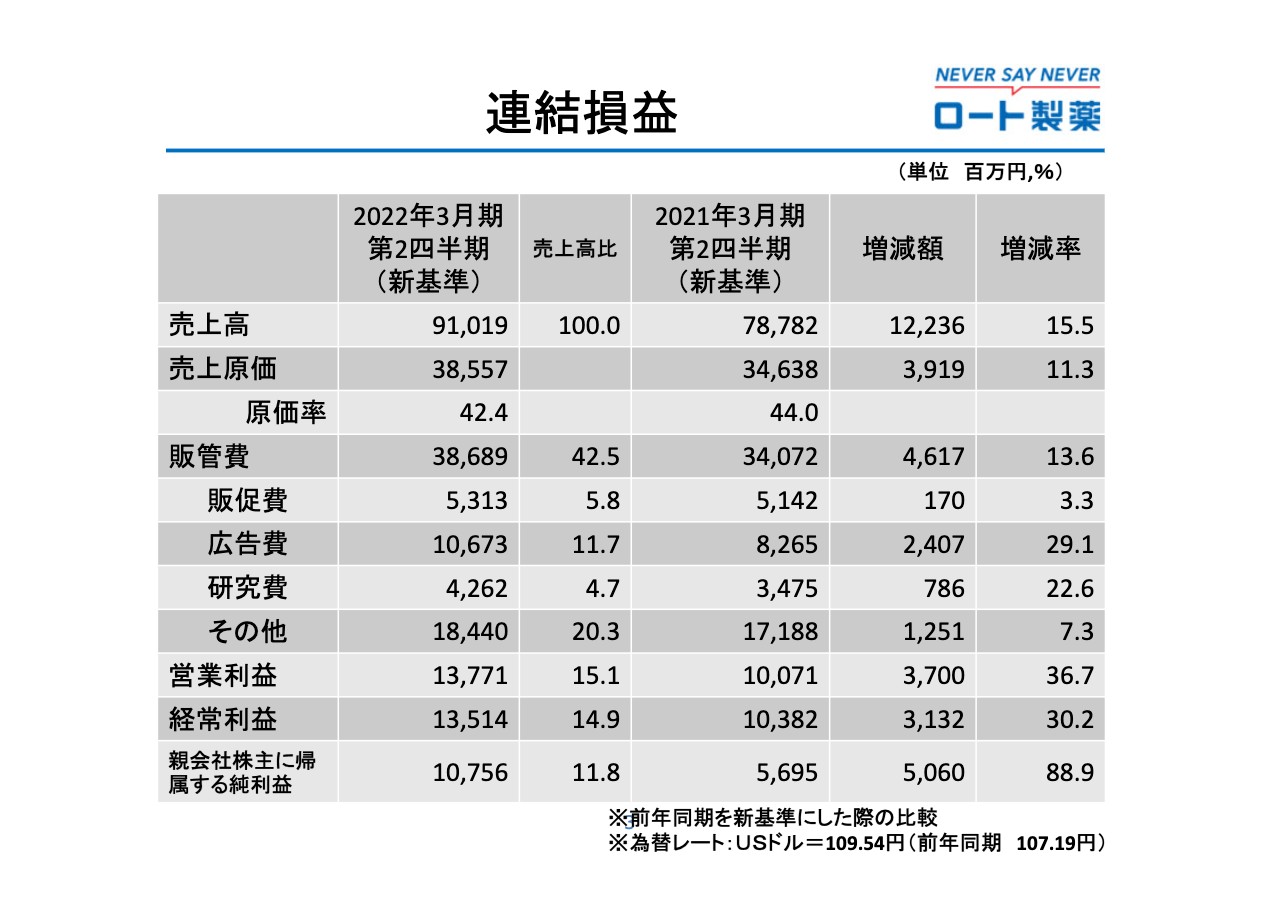

連結損益

連結の損益計算書です。前年の実績数値は、収益認識に関する会計基準等の新基準に基づいて算定して、比較しています。

売上高は910億1,900万円と、対前年15.5パーセントの大幅な増収となりました。営業利益は、広告費・研究開発費等が増加したものの、大幅な増収と構造改革の成果による原価率の改善などにより137億7,100万円と、対前年36.7パーセントの大幅な増益となりました。

経常利益は135億1,400万円と、対前年30.2パーセントの増益、親会社株主に帰属する純利益は107億5,600万円と、対前年88.9パーセントの増益となり、売上・各利益段階で上半期としての過去最高を更新しました。

為替レートについては、前期「1USドル=107.19円」に対し、当期は109.54円ということで、2.2パーセントの円安になっています。

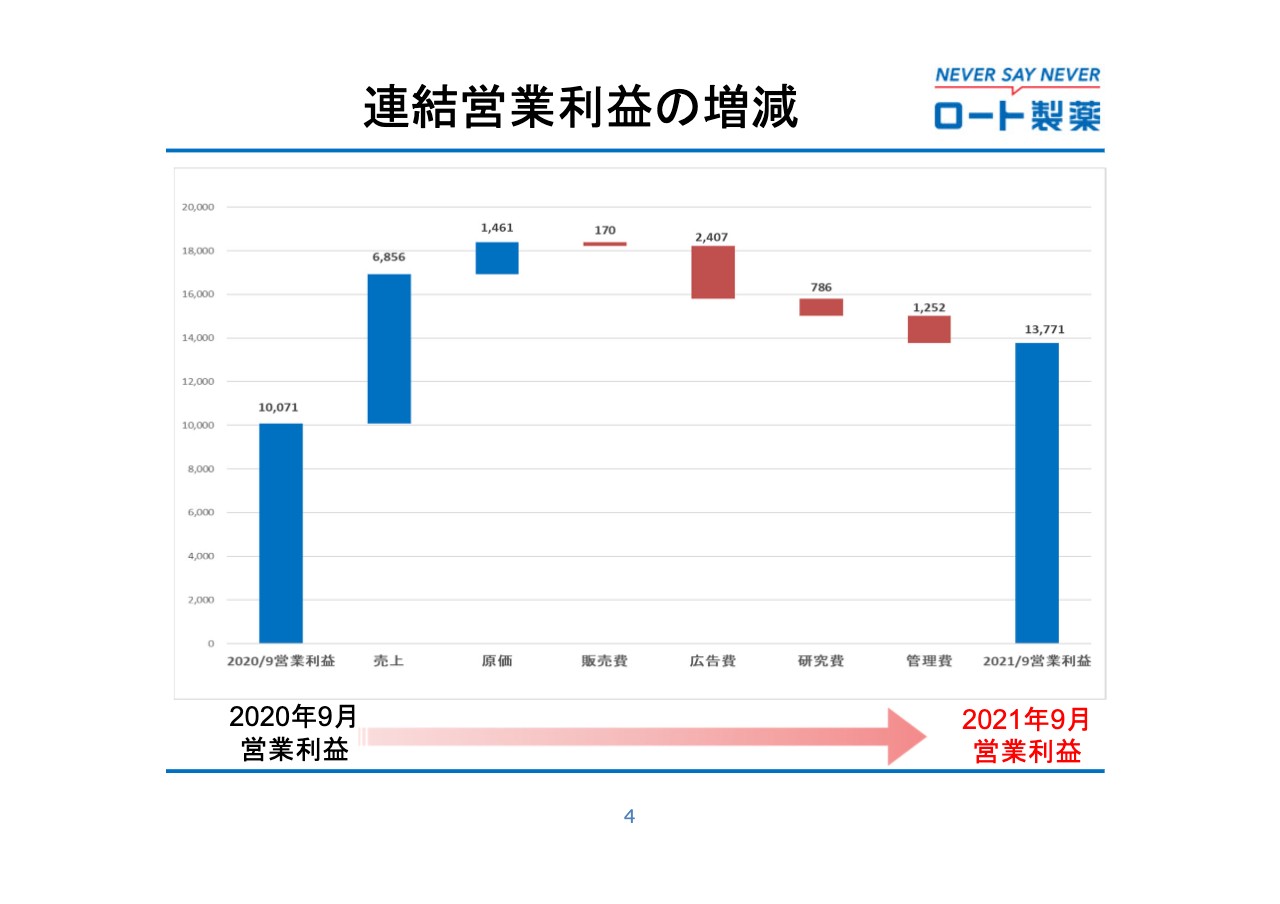

連結営業利益の増減

スライドのグラフは、営業利益への寄与を表したものです。販管費が増加した影響を、大幅な増収と原価率低減の効果が上回って、増益となっています。

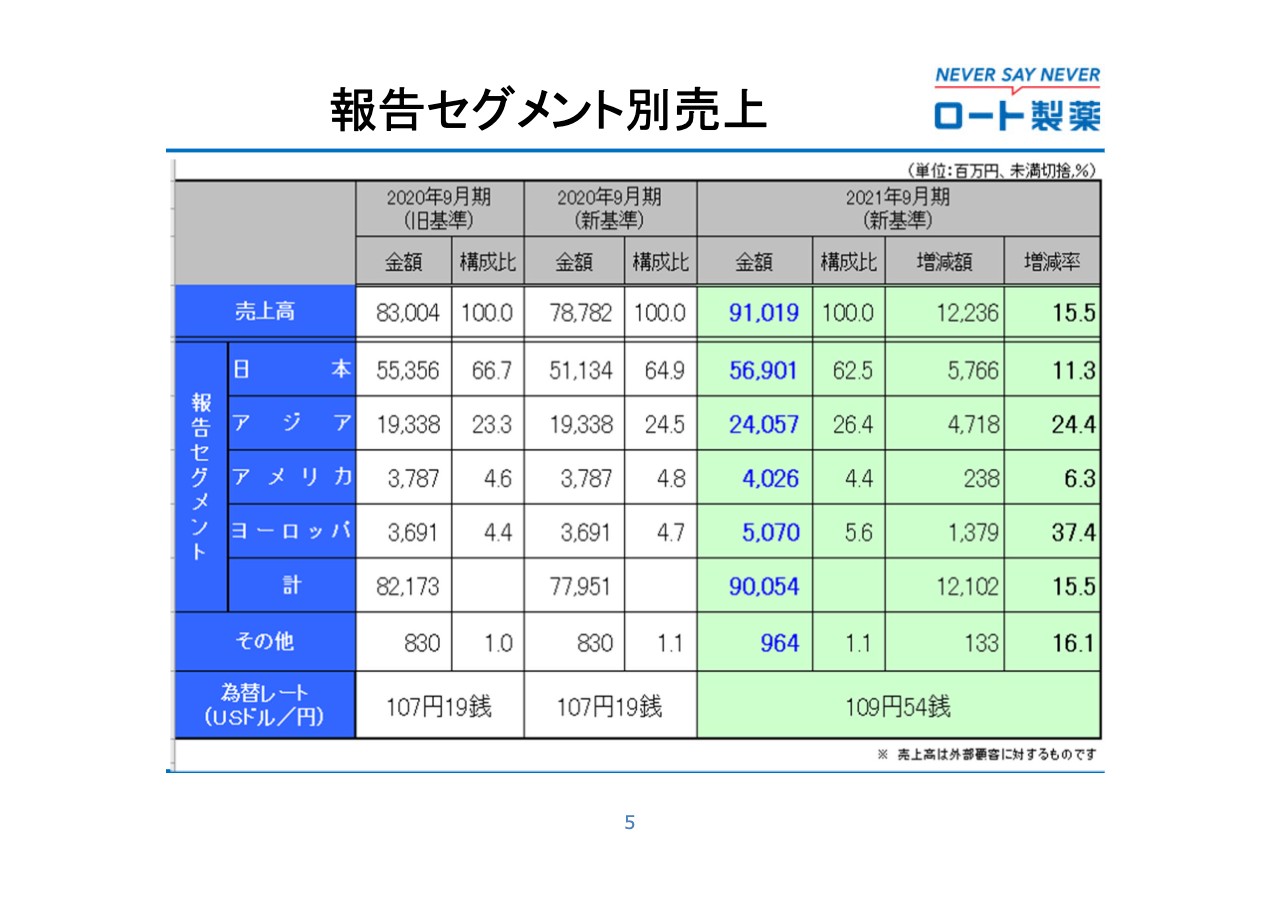

報告セグメント別売上

エリア別では、各地域とも新型コロナウイルス感染症の反動増などで増収となりました。特に日本が569億100万円と、対前年11.3パーセントの増収、アジアも240億5,700万円と、対前年24.4パーセントの大幅な増収で、コロナ前の水準は上回りました。ヨーロッパも50億7,000万円と、対前年37.4パーセントの大幅な増収となりました。

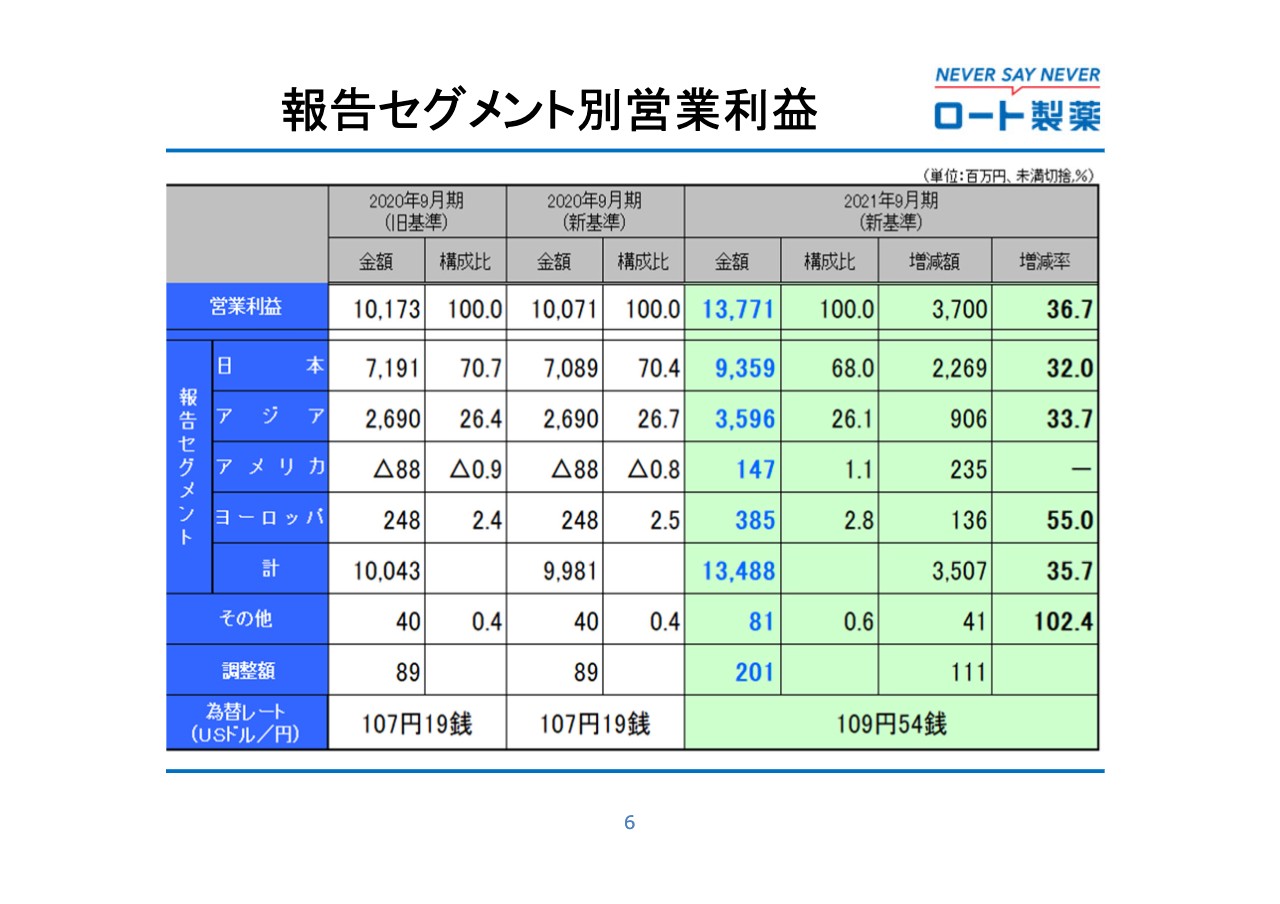

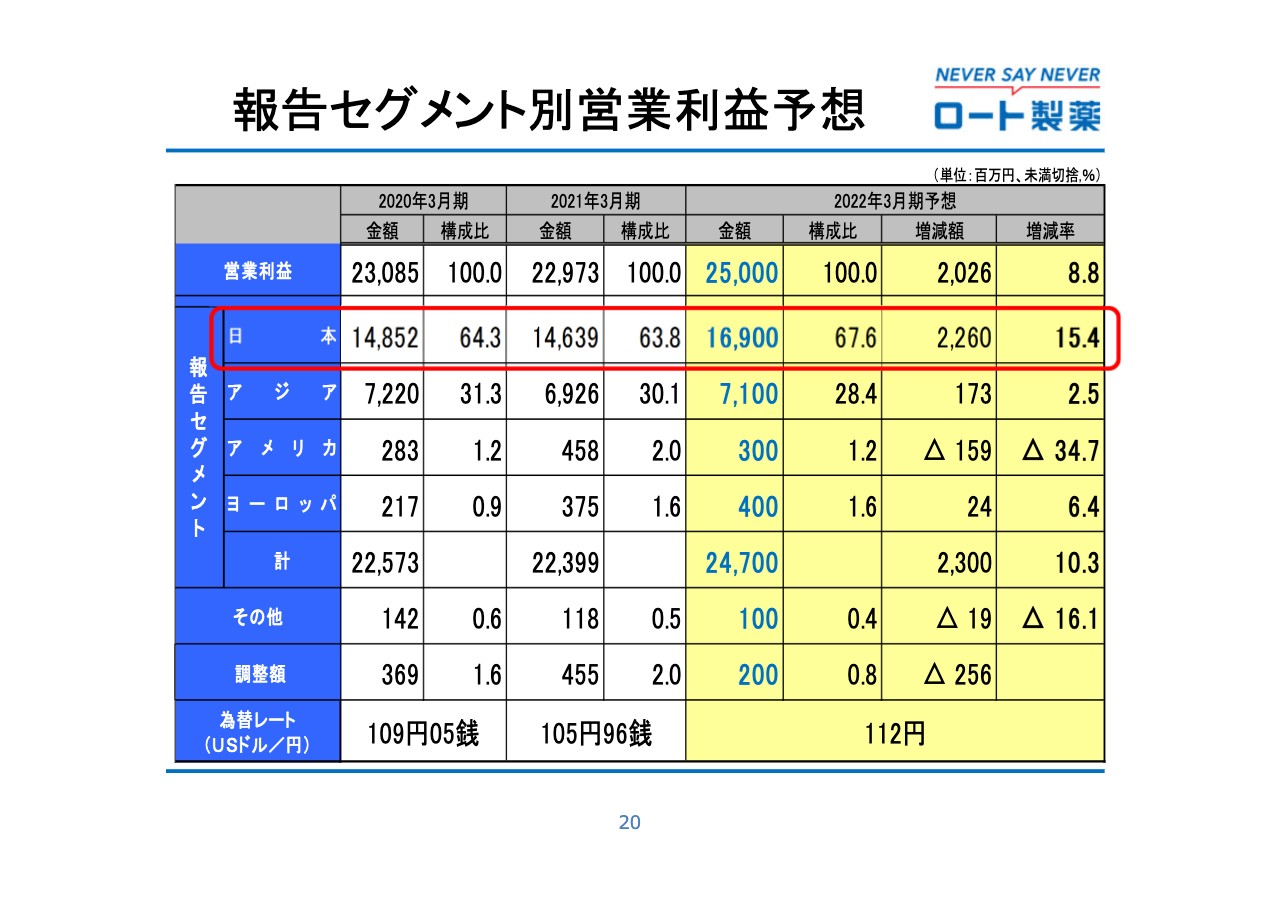

報告セグメント別営業利益

営業利益についても、各地域で大幅な増益となりました。日本が93億5,900万円と、対前年32パーセントの増益、アジアも35億9,600万円と、対前年33.7パーセントの増益です。

アメリカは前期マイナス8,800万円の赤字だったのですが、今期は1億4,700万円の黒字に改善しました。ヨーロッパは3億8,500万円と、対前年55パーセントの増益となりました。

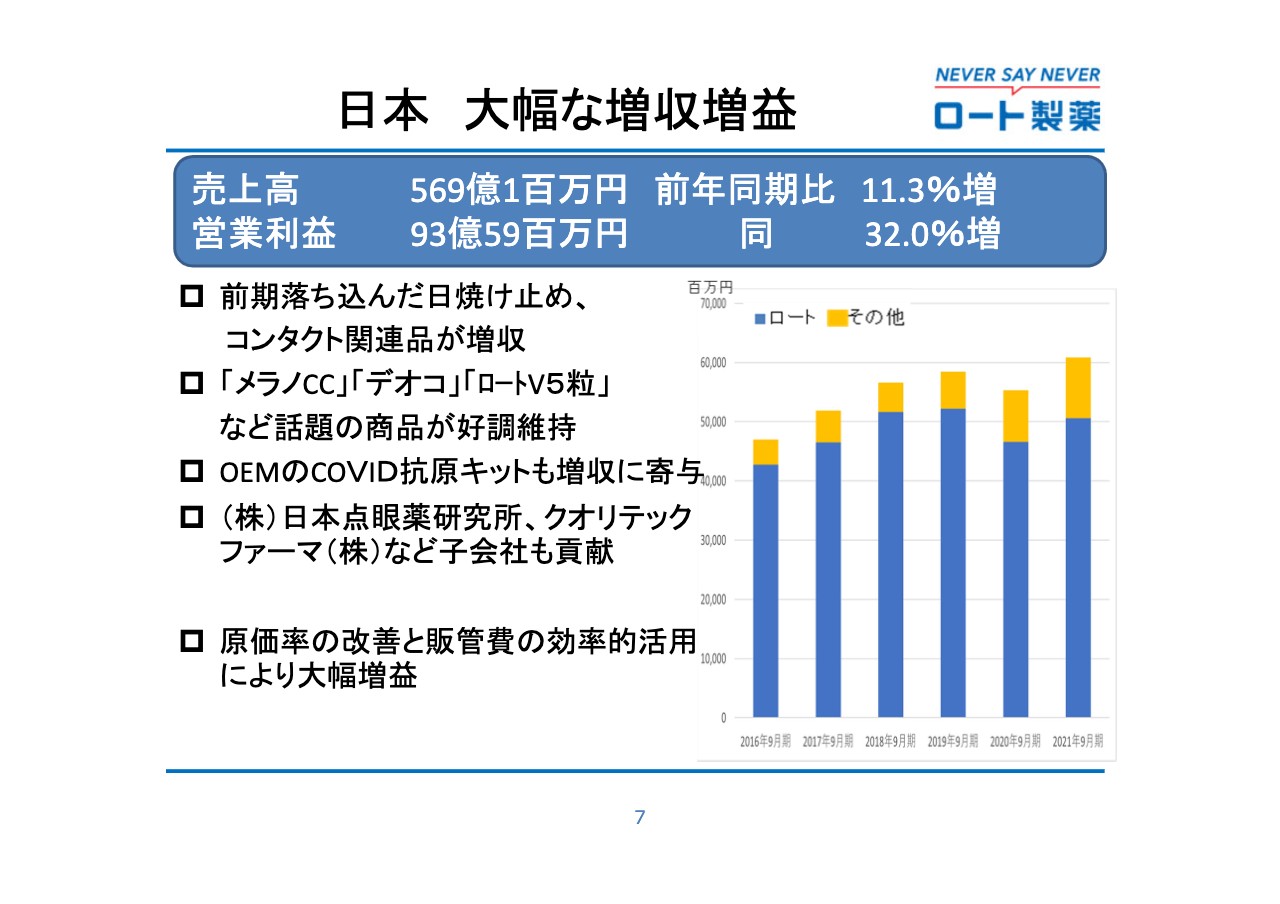

日本 大幅な増収増益

報告セグメント別にご説明します。日本においては、当期に入っても緊急事態宣言の発令が続いたものの、前期不調だった日焼け止めやコンタクトレンズ関連商品が増収となり、「メラノCC」「デオコ」「ロートV5粒」などの話題の商品も好調を維持しました。また、新型コロナウイルス抗原検査キットも、増収に寄与しました。

さらに、スライドのグラフでご覧いただいておわかりのように、日本点眼薬研究所やクオリテックファーマなどの子会社も、業績に貢献しました。

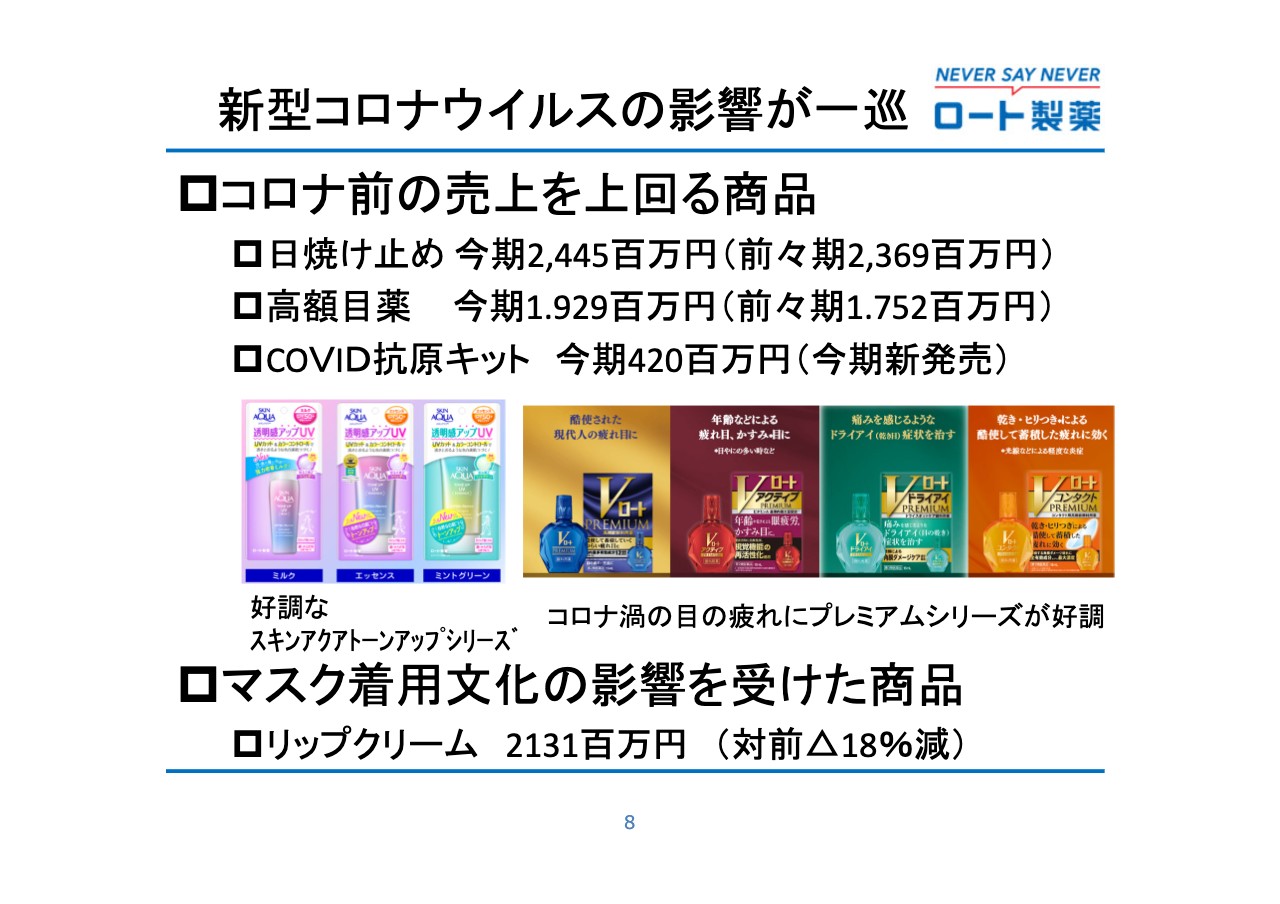

新型コロナウイルスの影響が一巡

全体的に新型コロナウイルス感染症の反動増がありましたが、日焼け止めや1,000円を超える付加価値の高い高額目薬においては、コロナ前を上回り、好調を維持しています。また、今期新発売の新型コロナウイルス抗原検査キットも4億2,000万円と、増収に寄与しました。

一方で、国内トップシェアのリップクリームにおいては、マスク着用文化の影響を受け、市場全体が落ち込んでいます。当社も前期比18パーセント減、コロナ前と比較すると43パーセント減と、依然として厳しい状況が続いています。

好調持続の商品群

SNSで話題の「デオコ」は17億3,000万円で、対前年55パーセントの増収です。2期前と比較してもプラス131パーセントの増収で、好調を持続しています。

「メラノCC」は、インバウンド需要が減少しているにもかかわらず35億7,000万円で、対前年61パーセントの増収です。2期前と比較してもプラス111パーセントの増収で、国内需要が急成長しています。

加えて、見る力をサポートする目のサプリメント「ロートV5粒」は、サプリメントの棚だけではなく、高額目薬と連動した店頭展開により18億円と、前期の2倍の売上に成長しています。

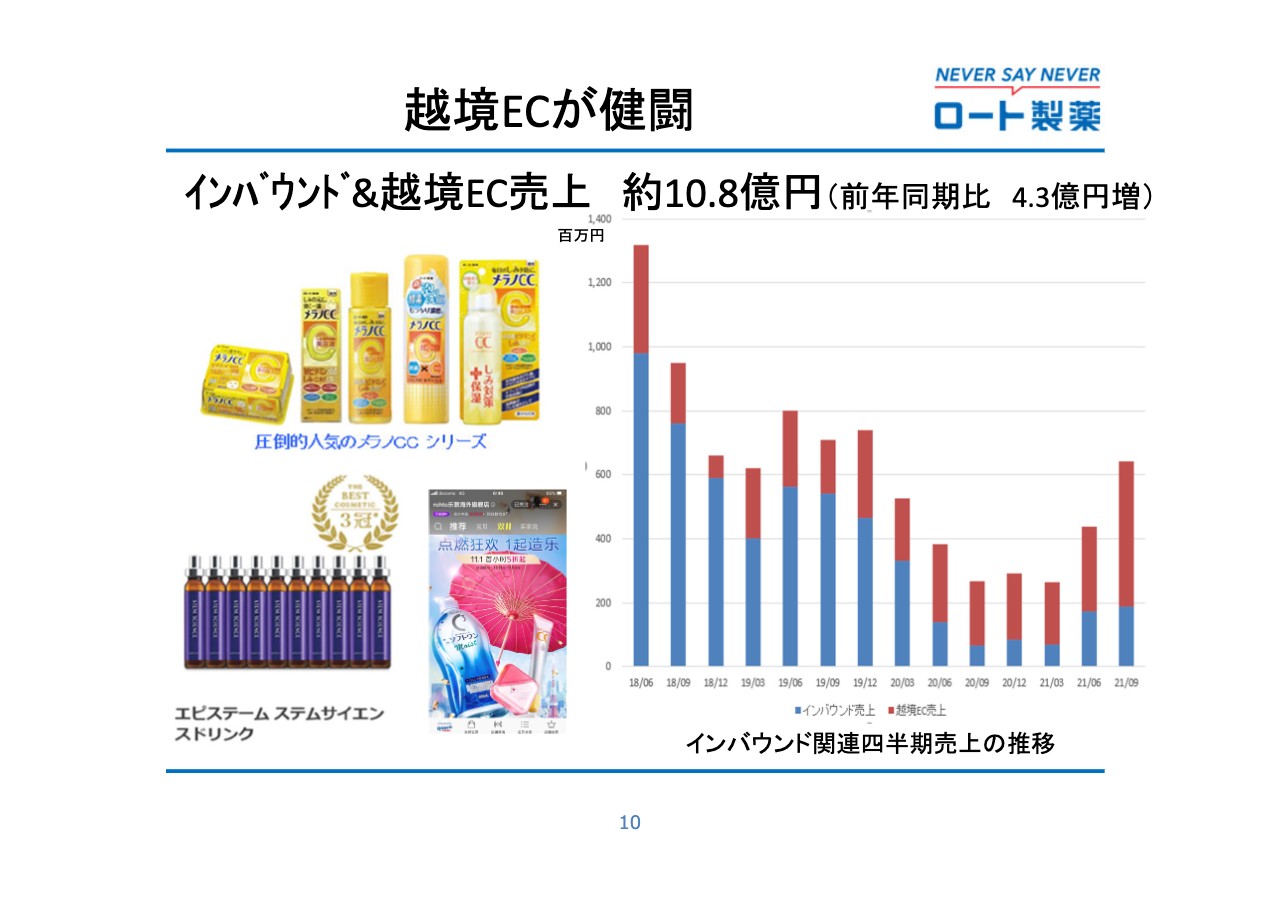

越境ECが健闘

インバウンド需要については、スライドのグラフのとおり、新型コロナウイルスの影響で急減しており、当期に入っても外国人観光客の売上は消失したままです。

しかし、赤の棒グラフで表示している部分ですが、2018年より取り組んでいる越境ECが堅調に推移して伸びています。インバウンドと越境ECの上期合計は約10.8億円と、対前年4.3億円の増収となっています。

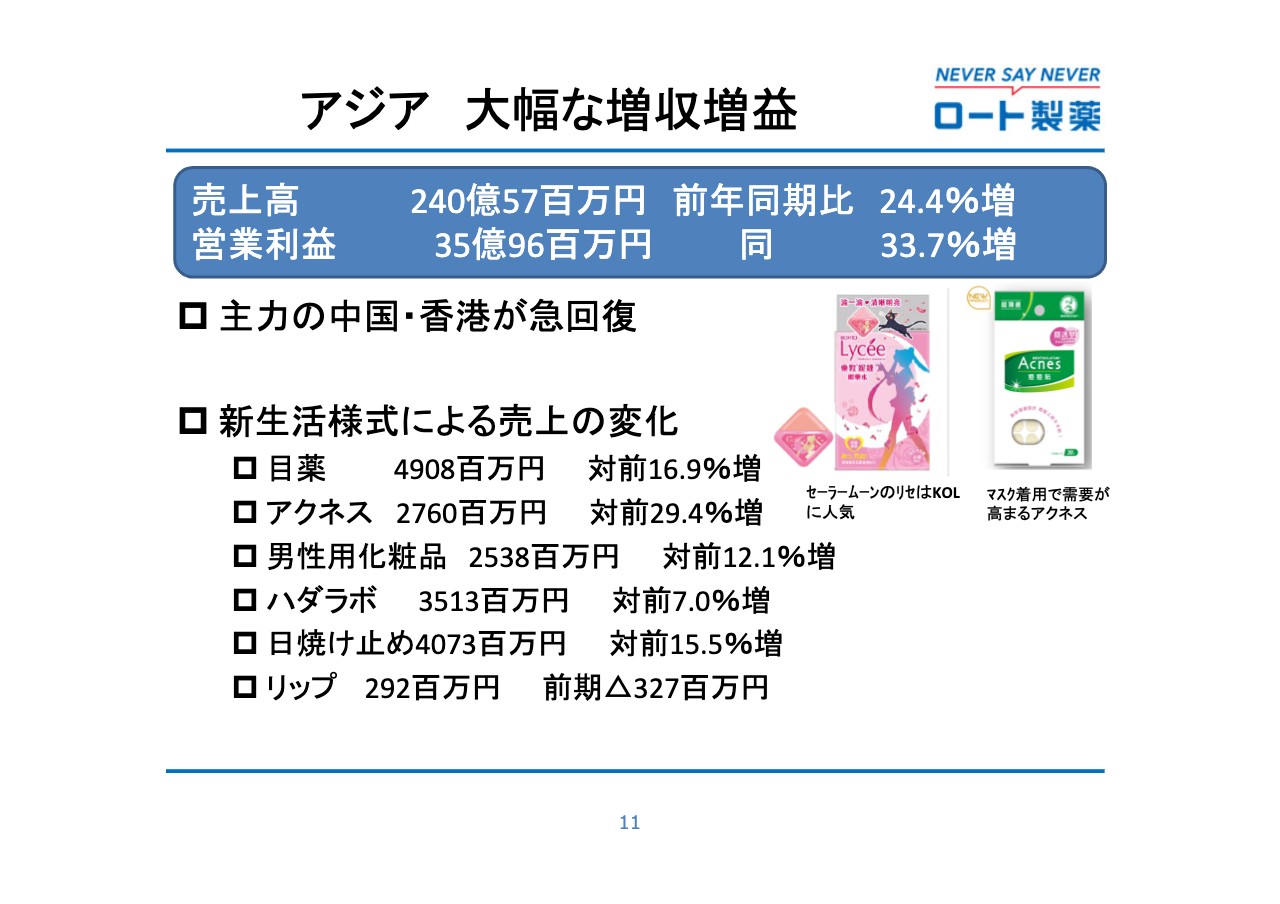

アジア 大幅な増収増益①

前年にコロナ禍の拡大で大きなダメージを受けたアジアでは、特に中国と香港の影響が大きかったのですが、当上半期は中国と香港が急回復したことなどにより、大幅な増収増益となりました。

製品別には、前年コロナ禍でも堅調に推移したニキビ治療薬の「アクネス」が、マスク着用による肌荒れニーズでさらに伸ばしました。同様に、目薬では「ドライアイプレミアム」などの新製品や、「リセコンタクト」の『セーラームーン』企画品なども後押ししました。引き続き順調に推移しています。

前年コロナ禍で需要がシュリンクした日焼け止めやリップクリームについては、まだコロナ前の状況までは戻ってはいませんが、回復の兆しを見せています。

利益面については、デジタル広告やSNSでの発信を中心に、積極的な広告展開を行いましたが、大幅な増収効果によって増益となりました。

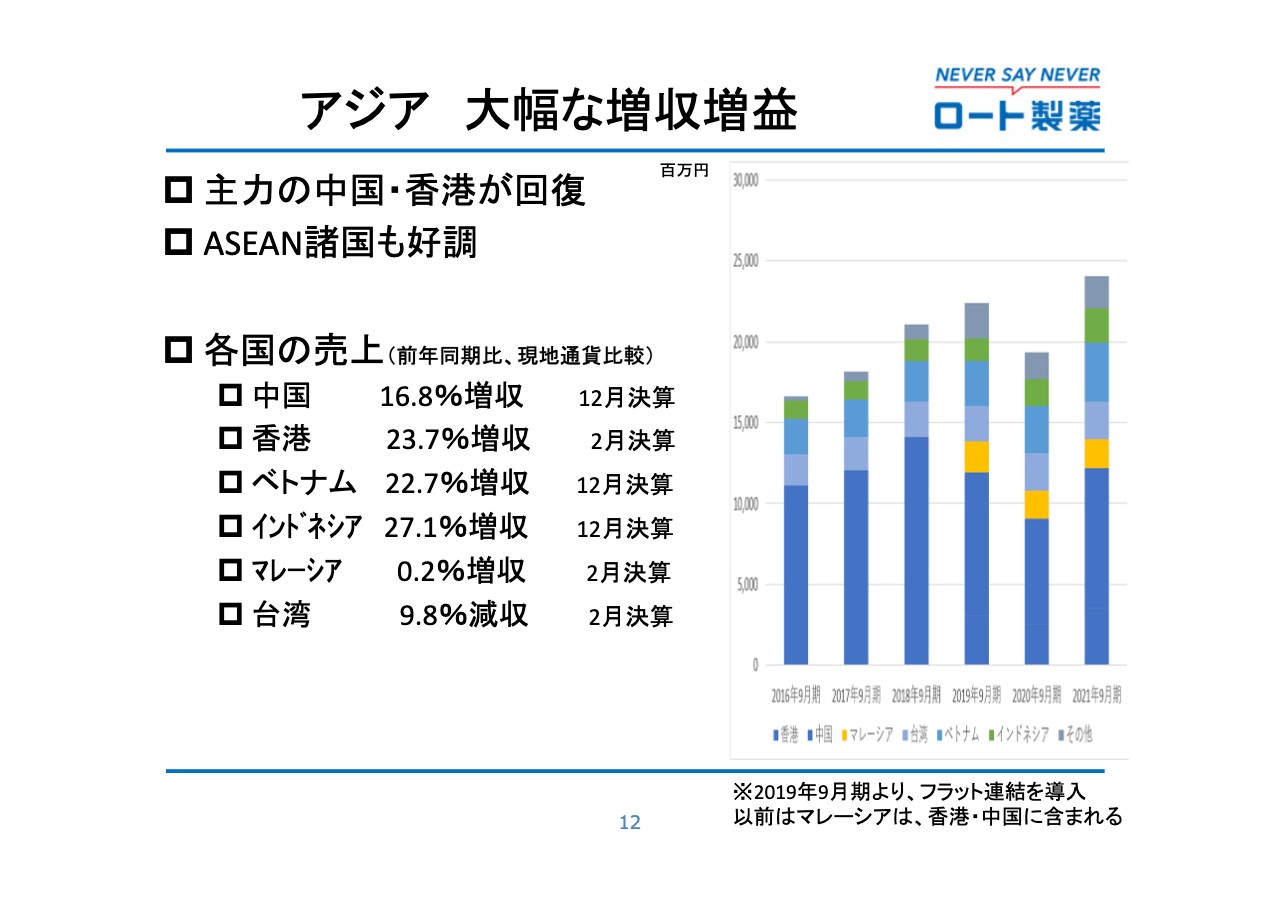

アジア 大幅な増収増益②

国別では、主要な地域は現地通貨ベースで2桁の成長を示しており、特に規模の大きい中国・香港が、記載のように急回復しています。前年コロナ禍でも伸ばしたベトナムおよびインドネシアも、引き続き好調に推移しています。

一方、台湾やマレーシアでは、新型コロナウイルス再拡大により厳格なロックダウン政策が敷かれたことによって、業績にブレーキがかかっています。なお、ベトナムに関しては、第3四半期から工場の一時的な停止などの影響が出ております。現在は回復してきているのですが、一定のマイナスの影響が下半期以降に表れてくる見込みです。

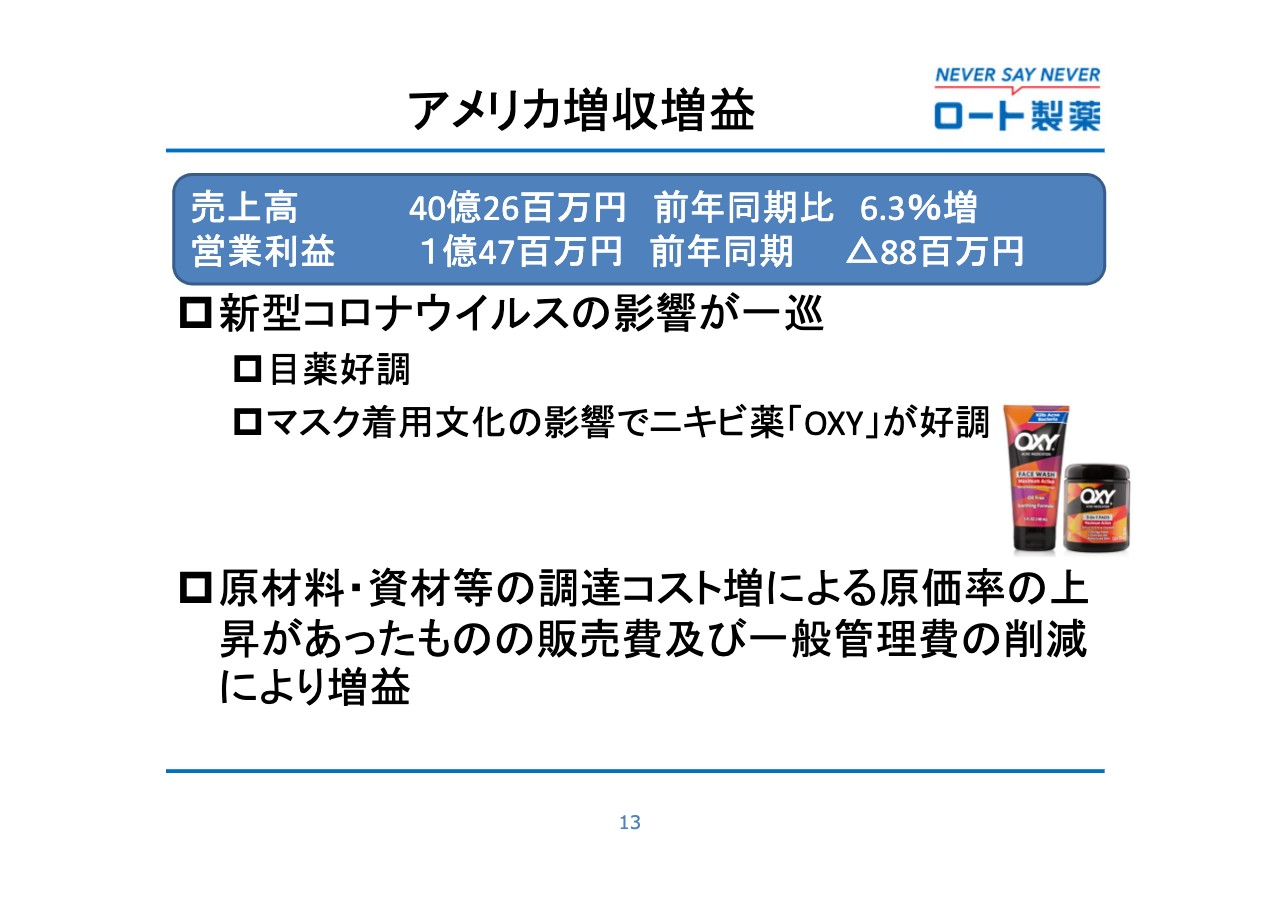

アメリカ増収増益

アメリカにおいても、新型コロナウイルスの影響が一巡して小売店等に人が戻ってきており、目薬が好調に推移しました。また、マスク着用による肌荒れニーズの増大で、ニキビ治療薬「OXY」も好調を持続しています。

利益に関しては、足元では原材料・資材等の調達コストがかなり増加しており、その影響で売上原価率は悪化していますが、上半期については販売費の削減などで増益となりました。

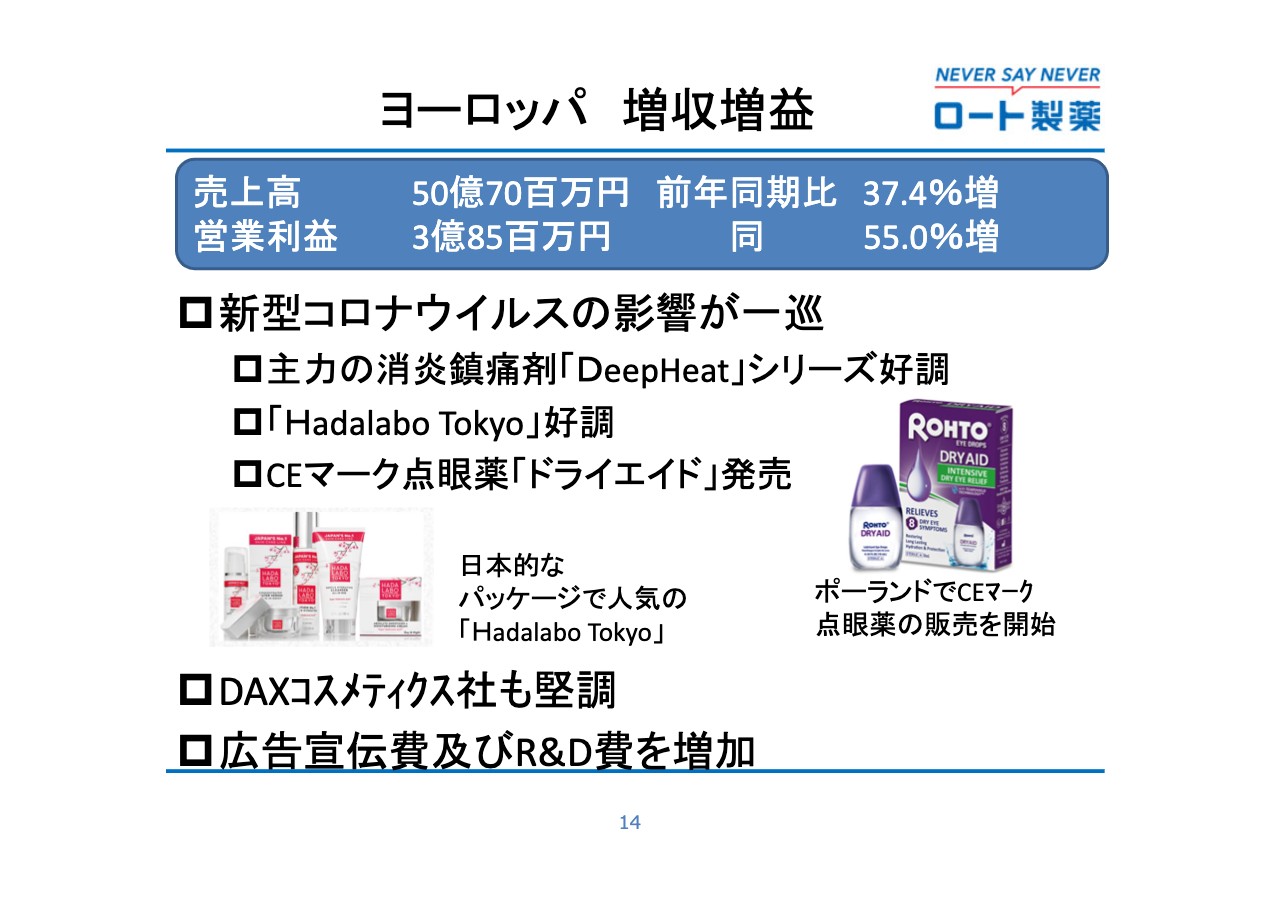

ヨーロッパ 増収増益

ヨーロッパにおいては、Brexit後のEU域内のロジスティクス新体制の遅れや、世界的なコンテナ不足の影響を受けながらも、主力の外用消炎鎮痛剤を大きく伸ばしたことにより、大幅な増収増益となりました。昨年、英国で発売した「Hadalabo Tokyo」は、積極的な広告プロモーションにより、今期も売上が好調に推移しました。

また、売上規模はまだそれほど大きくなってはいないのですが、英国とポーランド、トルコでドライアイ用点眼薬を新発売しました。ロートとしては約8年ぶりのヨーロッパにおける目薬市場の開拓であり、ここで販売促進に努めて市場に定着させるとともに、販売エリアを順次拡大していく計画です。

加えて、前年コロナ禍で化粧品のニーズが低迷していたポーランドのDAXコスメティクス社も、当期は堅調に推移しています。

今期は、コロナ禍からの回復で経済が動き出している市場においては、広告販促投資をかなり強化しました。また、外用消炎鎮痛剤等の研究開発費も増加させましたが、大幅な増収効果により、増益となりました。

私からは以上です。ありがとうございました。

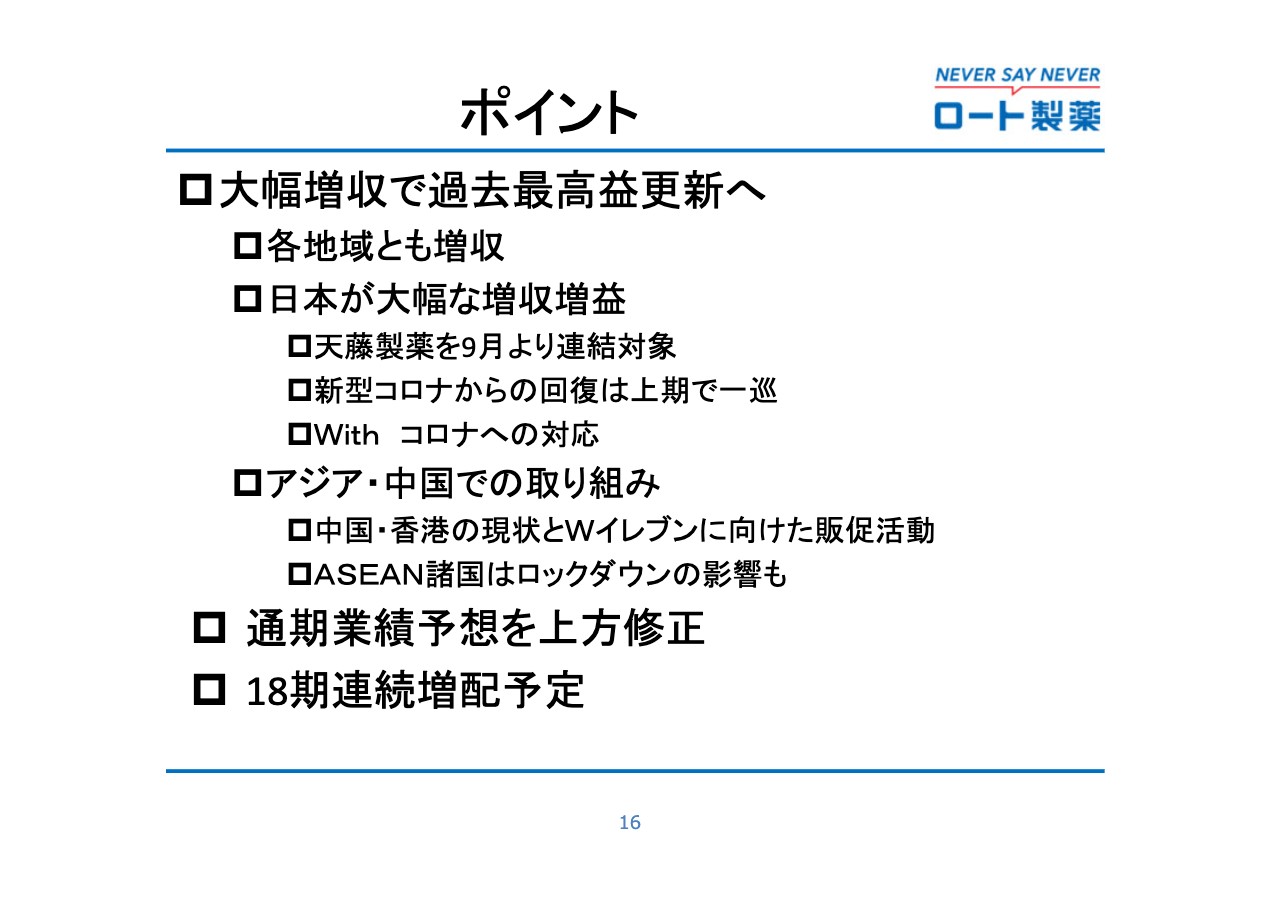

ポイント

杉本雅史氏:あらためまして、みなさまこんにちは。ロート製薬の杉本でございます。私から、通期見通しと持続的成長の取り組みについて、ご説明させていただきます。

上半期の業績は、新型コロナウイルス感染症に関連するワクチンの普及もあり、経済活動の再開が進んだことで、大幅な増収増益となりました。しかしながら、新型コロナウイルス感染症の反動増は、上期で一巡する見込みです。

通期業績については、緊急事態宣言が解除されたことで景気回復が期待されるものの、消費者の消費行動の変化への対応が重要であると考えています。

通期の業績については、欧州などの地域では新型コロナウイルスの感染再拡大が見られますし、日本においても第6波は必ず来ると言われています。

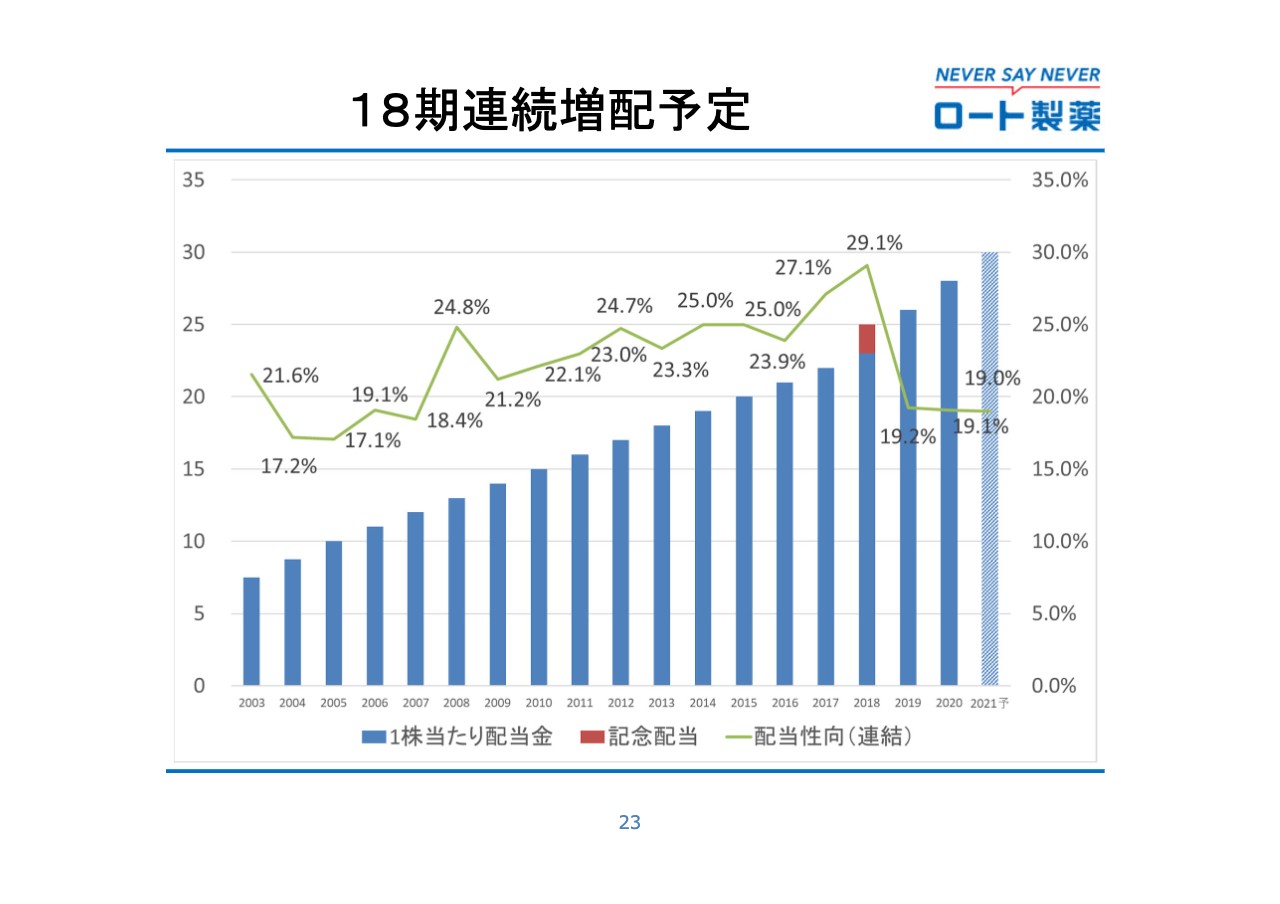

まだまだ不透明感はありますが、上期業績が好調であったことに加え、9月に天藤製薬を連結したことなどを勘案し、5月12日に公表した業績予想を上方修正します。株主還元としては、当初予定していたとおり、当期も2円増配し、年間配当金30円とします。これにより、18期連続の増配となる予定です。

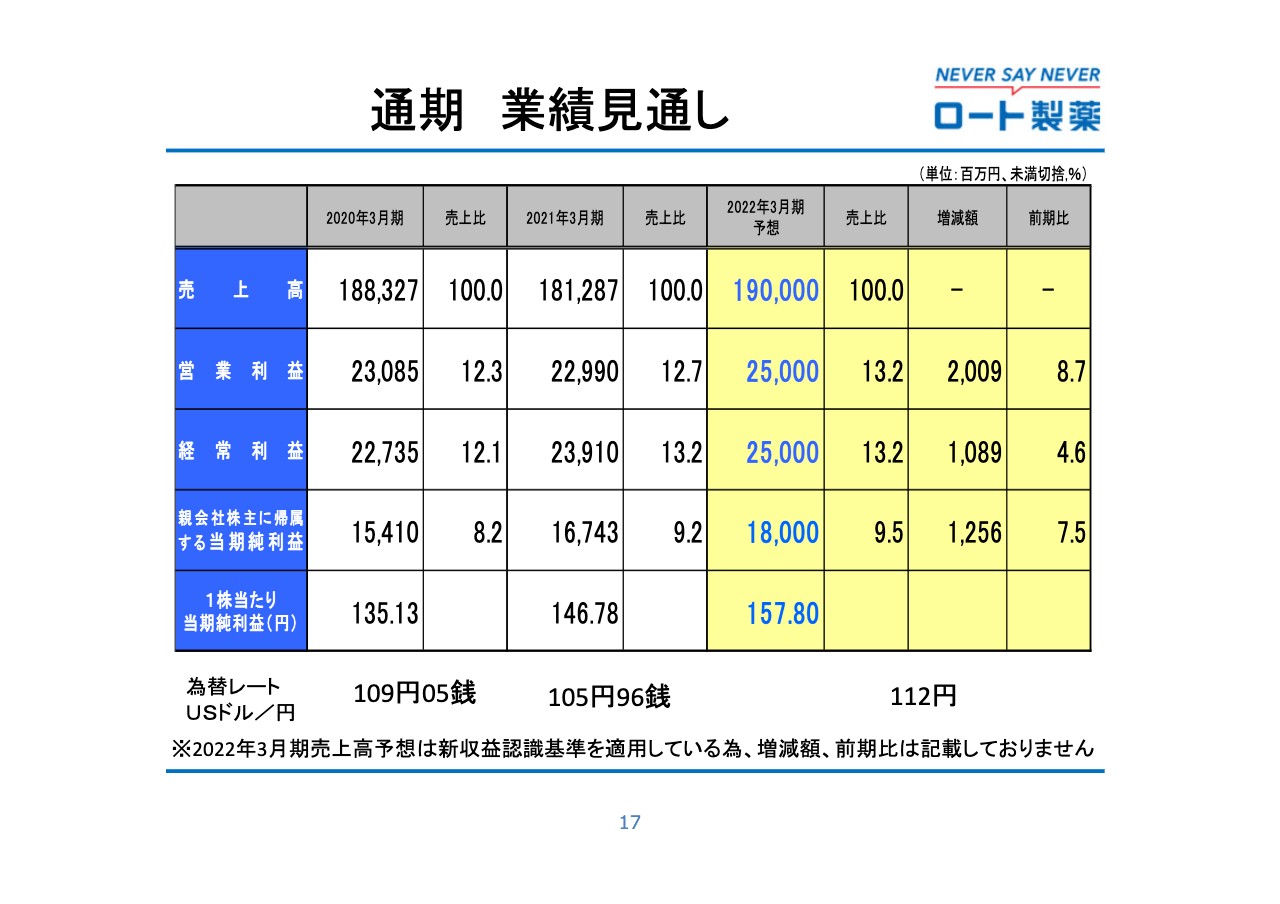

通期 業績見通し

通期の見通しについては、売上高1,900億円、営業利益250億円、経常利益250億円、当期純利益180億円を見込んでいます。下期もWithコロナへの対応や、長期的な成長のための投資などを積極的に行う予定ですが、売上・各利益段階すべて過去最高を更新する見込みです。

なお、通期の連結業績予想に用いた為替レートは「1USドル=112円」と、前回公表時の108円から変更しています。

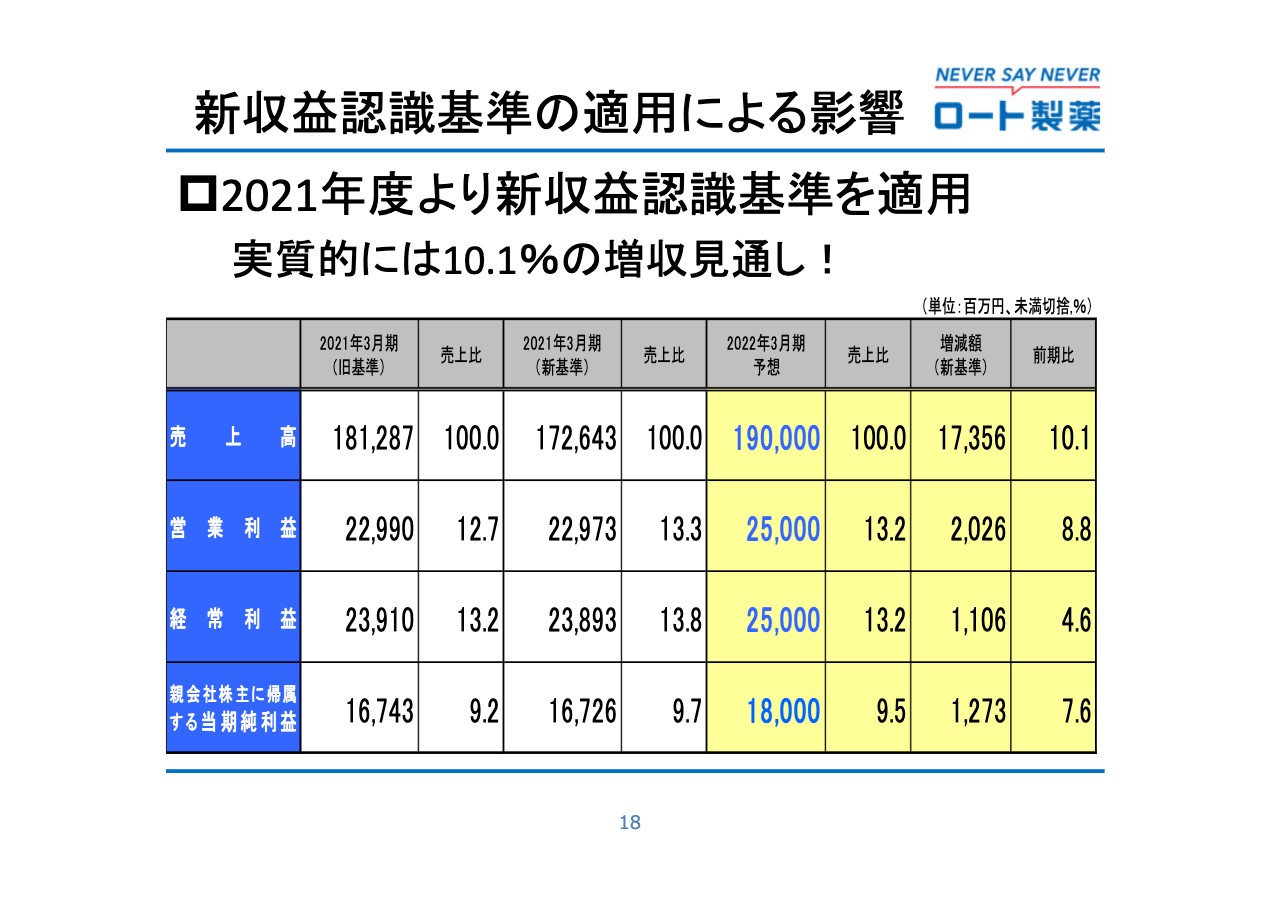

新収益認識基準の適用による影響

新収益認識基準の適用により、主に国内売上高に影響があります。比較のために、2021年3月期に新基準を適用して試算した場合、通期の売上高は約173億円増となり、10.1パーセントの増収となります。

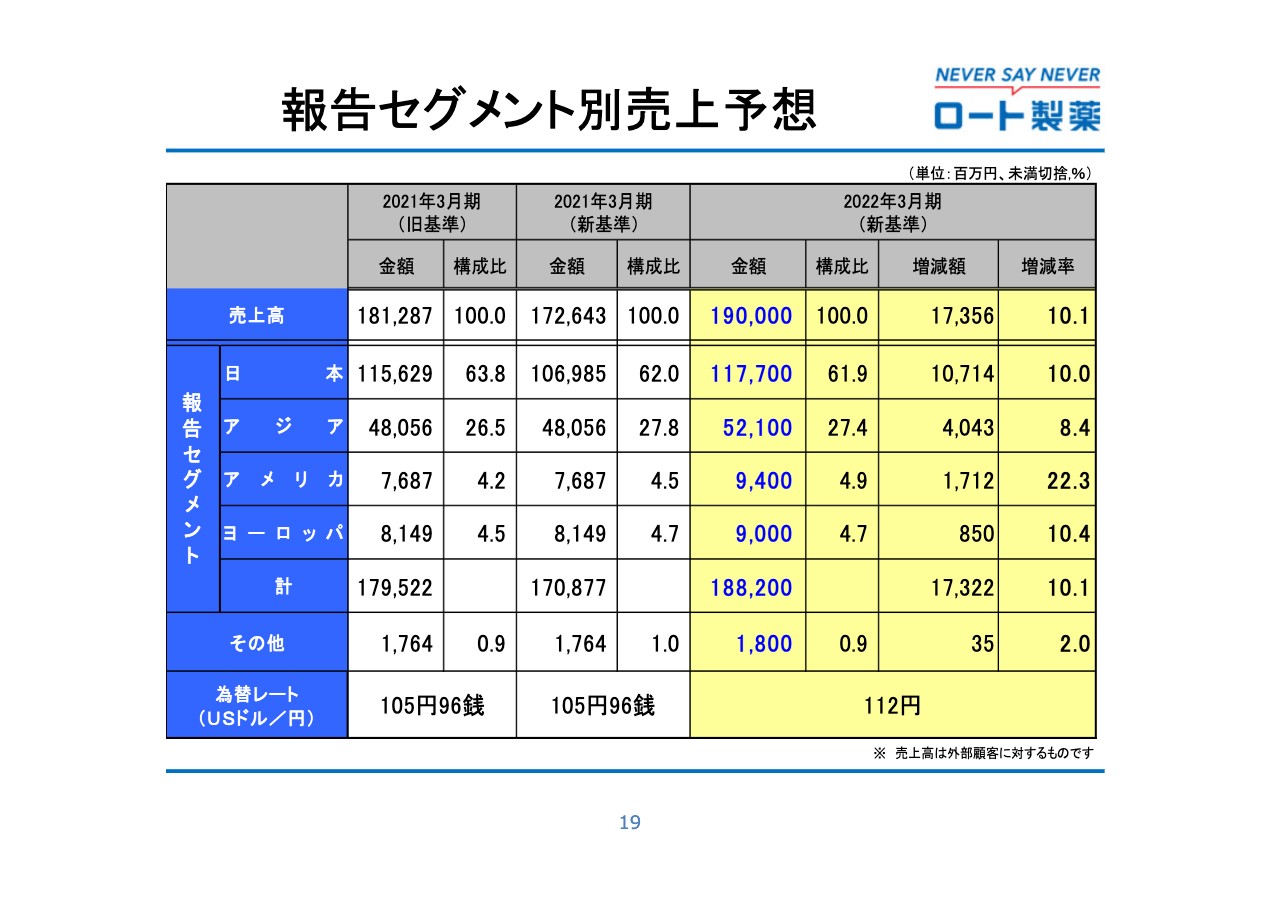

報告セグメント別売上予想

エリア別では、日本については、天藤製薬の新規連結や新収益認識基準の適用を勘案すると約107億円増、10.0パーセントの増収見込みです。アジアについては、ASEAN諸国でロックダウンの影響が懸念されるものの、中国・香港が回復傾向にあることにより約40億円増、8.4パーセントの増収の見込みです。欧米についても増収を見込んでおり、各地域とも増収となる予定です。

報告セグメント別営業利益予想

営業利益についても、日本で大幅な増益を見込んでいます。Withコロナに対応して販促広告費を増やし、将来への投資として研究開発費用を強化する予定ですが、169億円、15.4パーセントの増益を見込んでいます。

アジアについては、ベトナムやマレーシア、台湾などがロックダウンの影響を受けるものの、営業利益は71億円と、2.5パーセントの増益を見込んでいます。一方、欧米については、販促広告費などを増やすことを見込んでいます。

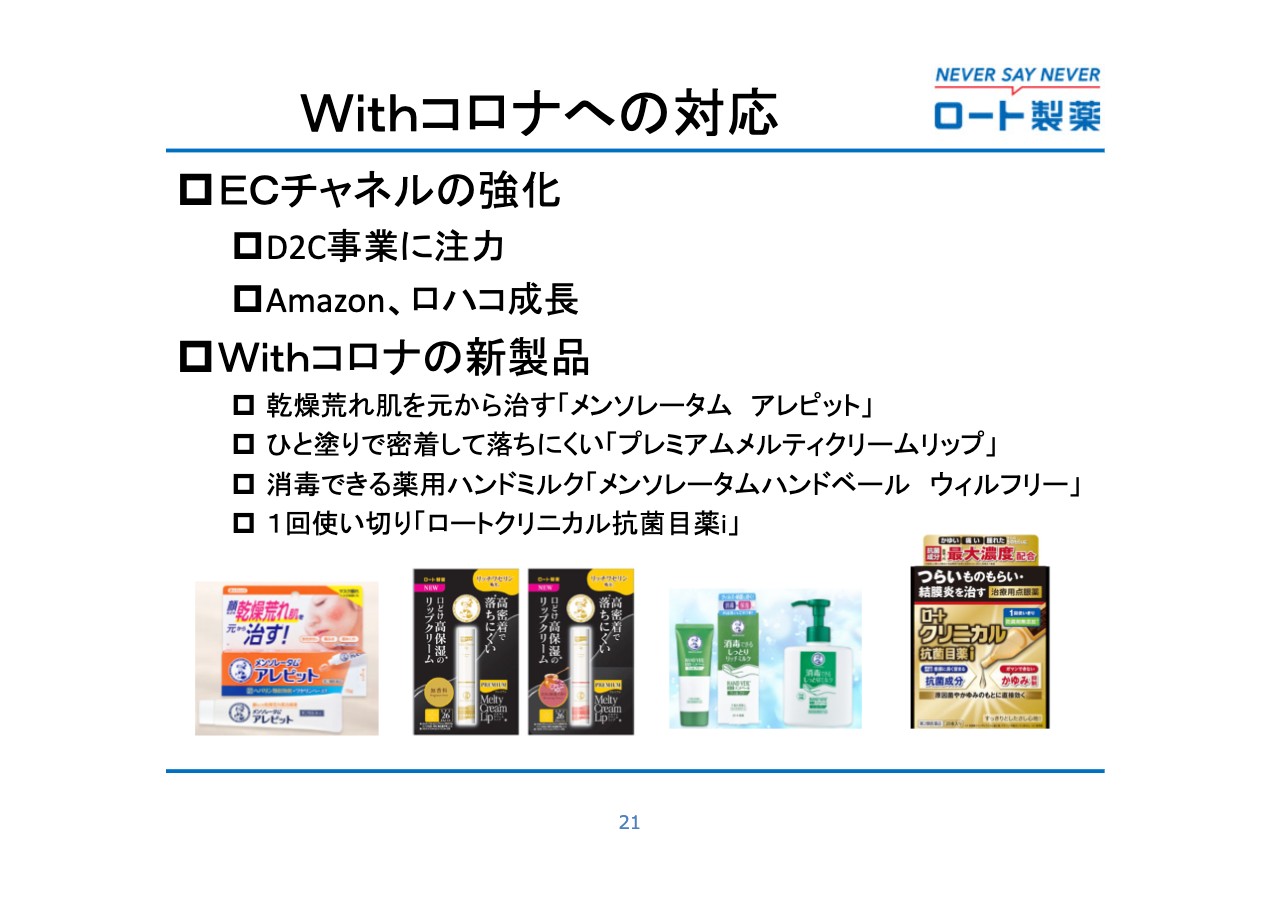

Withコロナへの対応

緊急事態宣言は解除されたものの、消費者の生活行動が元に戻るには時間がかかることが想定されます。Withコロナ時代への対応として、ECチャネルの強化とWithコロナに対応した新製品を発売します。

新製品は、乾燥荒れ肌を元から治す「メンソレータム アレピット」、ひと塗りで密着して落ちにくい「プレミアムメルティクリームリップ」、消毒できる薬用ハンドミルク「メンソレータムハンドベール ウィルフリー」、1回使い切り「ロートクリニカル抗菌目薬i」などです。

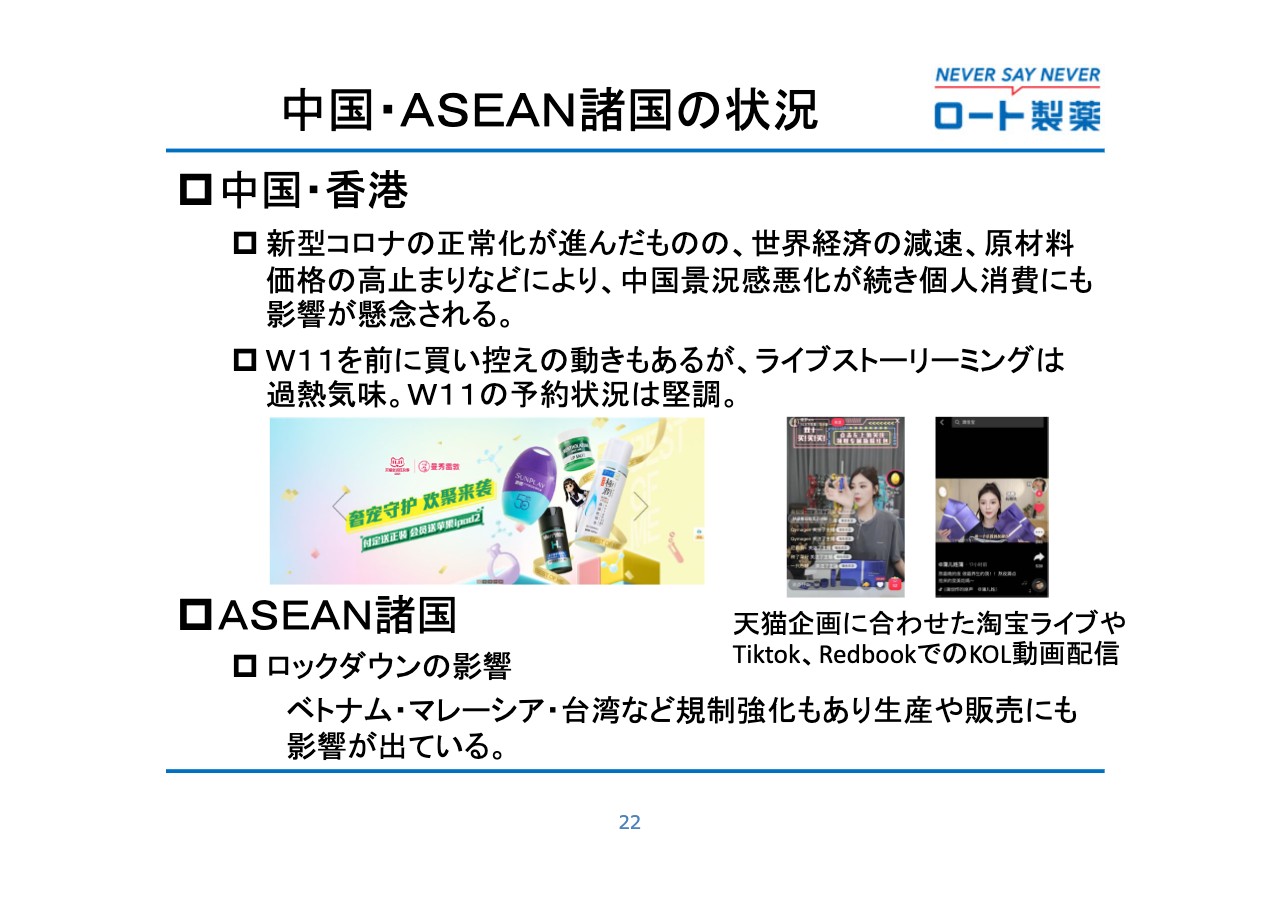

中国・ASEAN諸国の状況

成長の牽引役である、アジアの状況についてご説明します。中国・香港は、新型コロナウイルスの正常化が他の先進国に先駆けて進んだものの、世界経済の減速もあり、中国の景況感の悪化が続いています。個人消費にも影響が出てきています。

また、W11を前に買い控えの動きもあるようですし、従来のW11とは様相が異なり、いわゆる「売らんかな主義」から変化してきたこともあるようです。W11の予約状況は、前年比較で10パーセント程度の増収となっているという報告を、現時点では受けています。

一方、ベトナムやマレーシアなどのASEAN諸国や台湾は、ロックダウンによる規制強化もあり、生産や販売面で影響が出ています。

18期連続増配予定

今回、業績予想の上方修正を行いましたが、現時点では当初の予定どおり2円増配し、年間30円を予定しています。株主還元については、安定したキャッシュフローをベースに安定的に配当を続けています。18期連続増配となる予定です。

なお、配当性向が20パーセントを下回る見込みですが、株主還元については今後の業績推移を確認しながら、いろいろな観点から検討していく所存です。

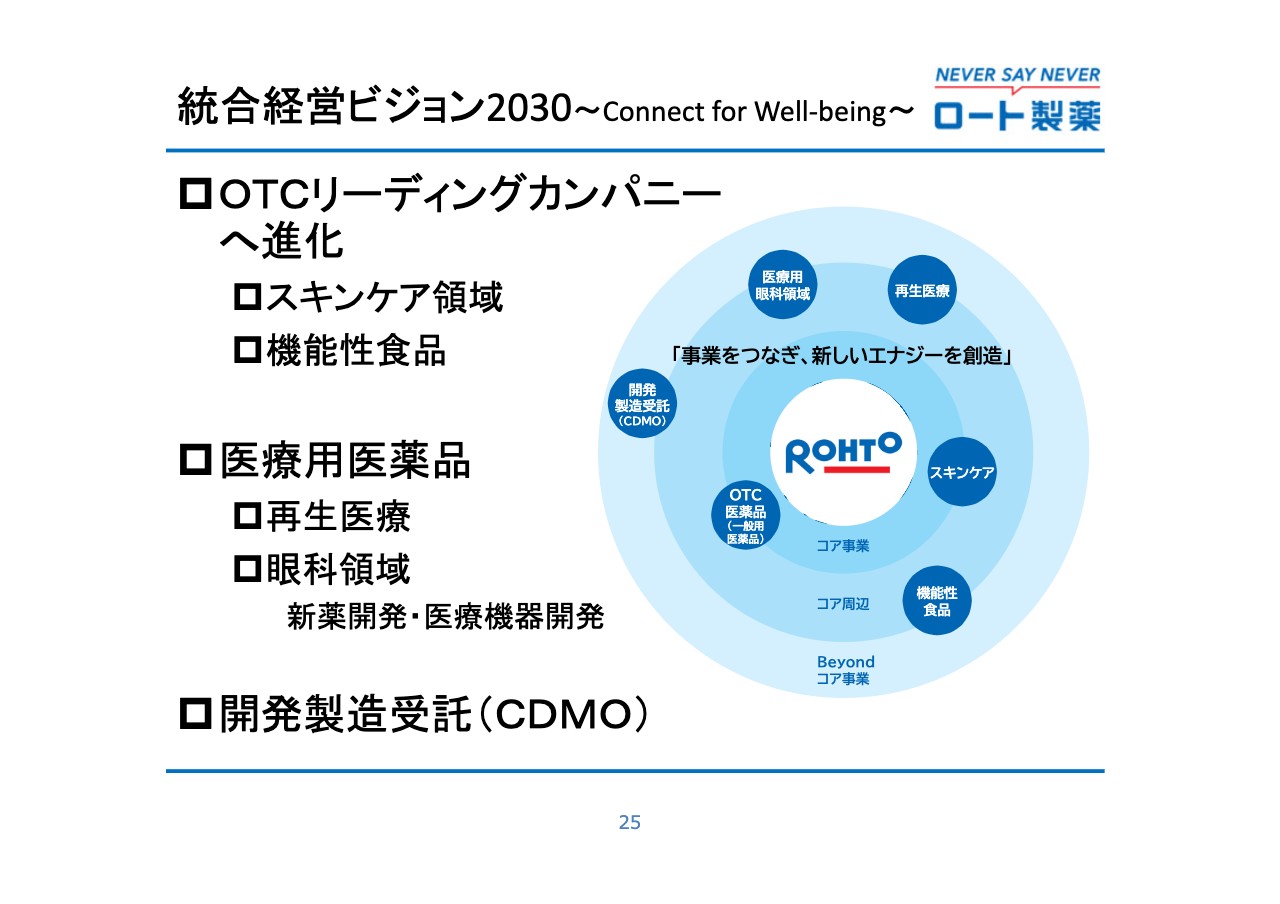

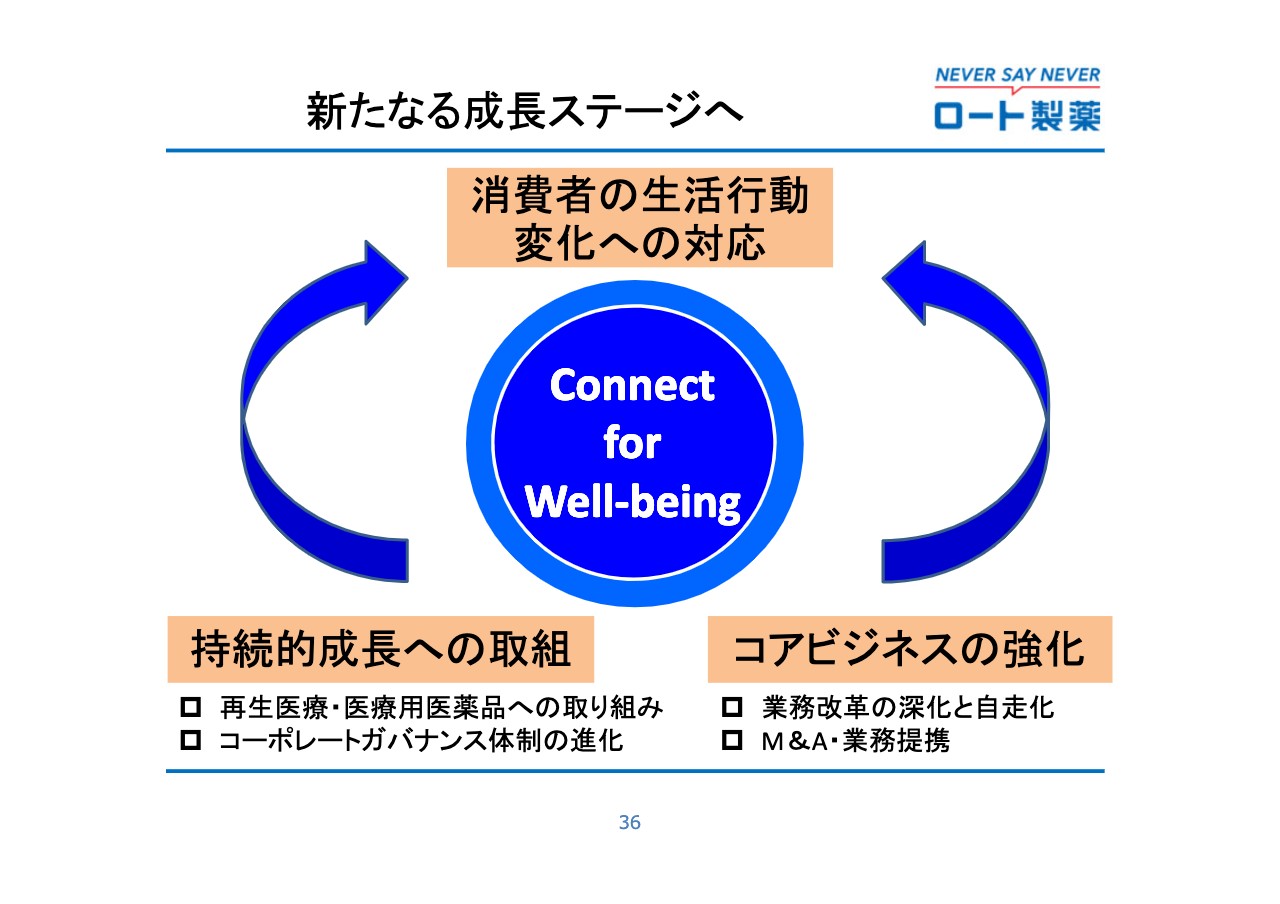

統合経営ビジョン2030~Connect for Well‐being~

次に、中長期の成長への取り組みについてご説明します。従来より繰り返しご説明していますが、ロートグループは、世界の人々が身体も心もいきいきと、さまざまなライフステージにおいて笑顔あふれる毎日を過ごせるよう、「Connect for Well-being」のスローガンを掲げています。2030年ビジョンにおいて、6つの事業領域でさらなる企業価値の向上を目指しています。

安定したキャシュフローの源泉であるOTC分野において、リーディングカンパニーを目指すと同時に、将来の成長戦略である医療用医薬品事業、加えて開発製造受託事業の強化を図ります。

特に、主力のOTC医薬品や機能性食品分野については、新型コロナウイルスの感染拡大もあって、自分自身で健康を保つ「セルフケア」の意識が世界的に高まっているということもあります。OTC領域をコアビジネスとしている当社に、追い風となってきていると考えています。

OTCリーディングカンパニーへ

コアビジネスの強化として、M&Aや業務提携を推進しました。すでにご案内した天藤製薬の子会社化や、ファーマフーズとの業務提携などです。

海外においても、米国の消毒用アルコール製剤を生産しているHydrox Laboratories社を取得します。アジアでも、ヘルスケア領域での成長加速の取り組みや、ECの強化、国内では共創マーケティングの展開などを実施していきます。

スキンケア領域や機能性食品開発の強化など、既存領域にも傾注します。私どもが目指すOTCリーディングカンパニーとは、単に規模のみを追求することではありません。セルフメディケーション意識が進む中で、より多くのお客さまに、良い商品・価値をできるだけ多くお届けして、人々の健康に貢献するという理念を達成することです。

そのために、当社のOTC医薬品領域で充足されていないカテゴリー・分野については、今後も積極的にさまざまなかたちで投資を進めていく所存です。

M&A・業務提携

国内におけるM&Aや業務提携については、9月より連結した天藤製薬が、今期の業績にも寄与しています。7ヶ月分ですが、売上で約36億円、営業利益で約4億円の寄与となります。

ファーマフーズとの業務提携では、ファーマフーズが得意とする通販チャネルにおいて、「ロートV5粒」などのロート商品をファーマフーズの商品とクロスセルをかけることで、シナジー効果が生まれてきているという現象もあります。

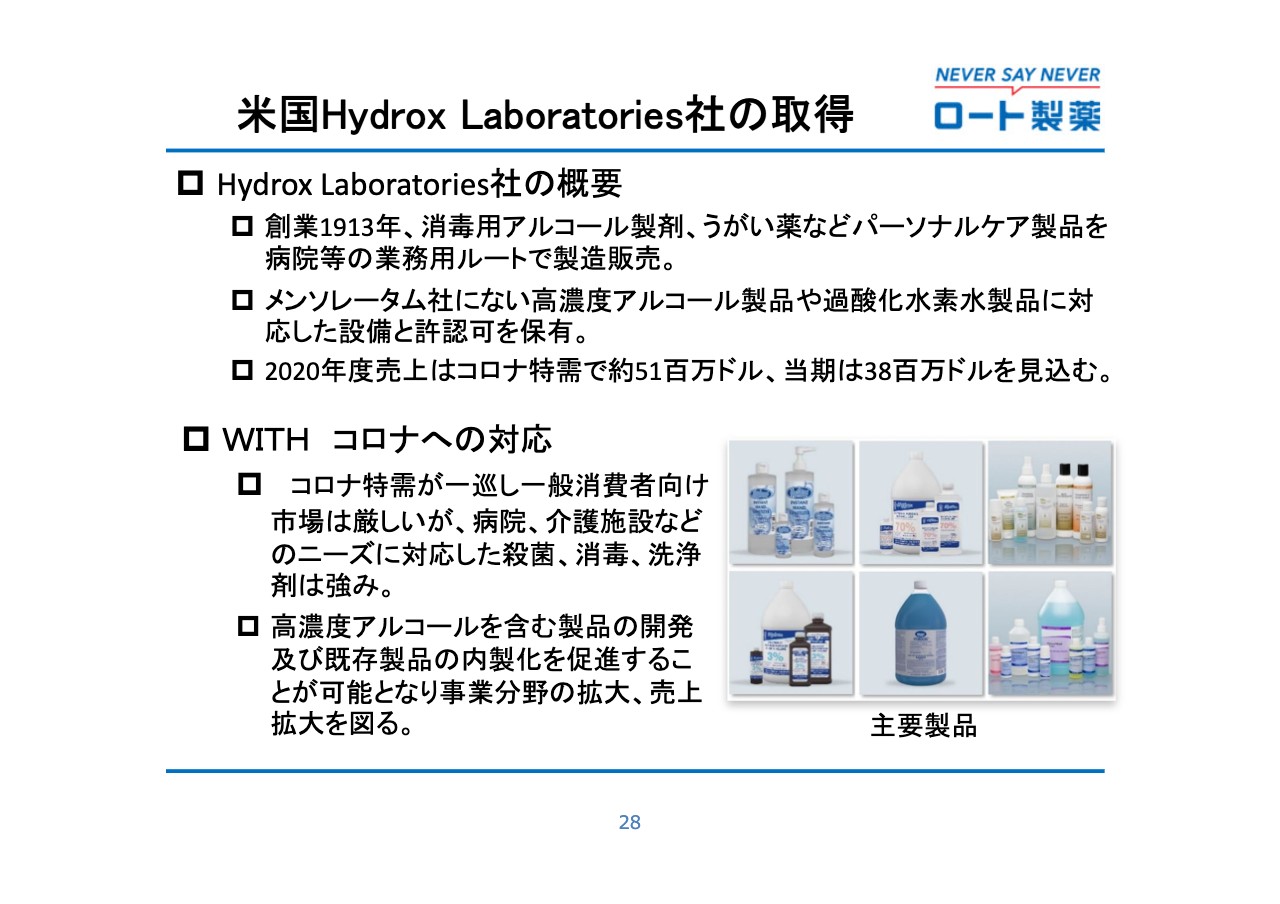

米国Hydrox Laboratories社の取得

海外においても、消毒用アルコール製剤やうがい薬などを、病院などの業務用ルートで販売しているHydrox Laboratories社を取得します。昨年はコロナ特需で売上が急増した部分もありますが、今年度は40億円程度の売上が見込める企業です。米国メンソレータム社にない高濃度アルコール製品の開発など、事業分野の拡大に取り組みます。

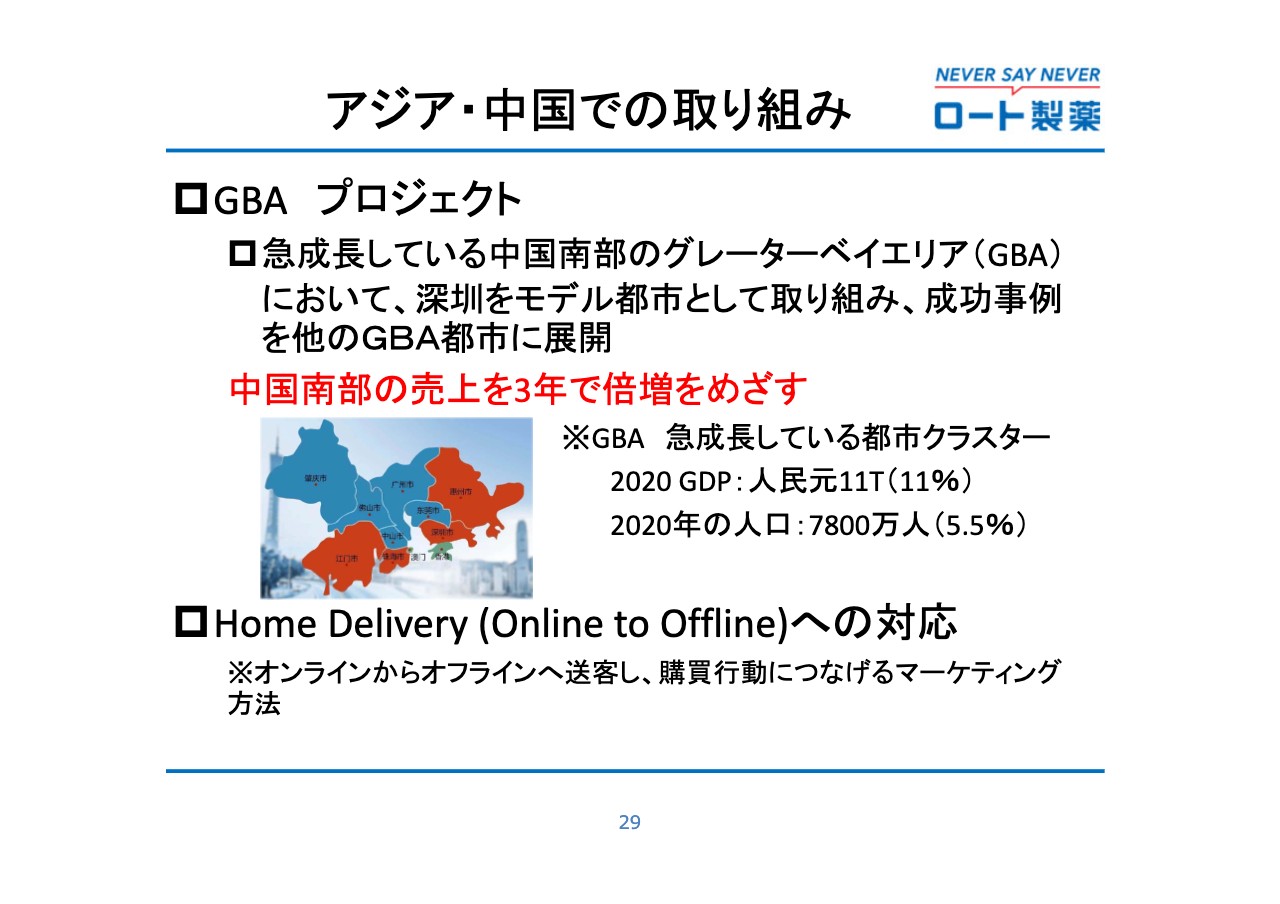

アジア・中国での取り組み

新型コロナウイルスの反動増が期待される中国においては、中国南部のグレーターベイエリアでの販促活動を強化します。深圳などの中国南部は以前から注力してきた地域ですが、顧客基盤を強化することで、より一層の成長につなげていきたいと考えています。

当該地域は中国の売上の約5分の1を占めている地域ですが、経済成長率が高いエリアでもあり、3年で売上倍増を目指していきたいと考えています。

新規顧客開拓で注目されているO2Oなど、新しいSNS活用にも取り組んでいます。このような取り組みにより、中国におけるEC化率も拡充していきたいと考えています。

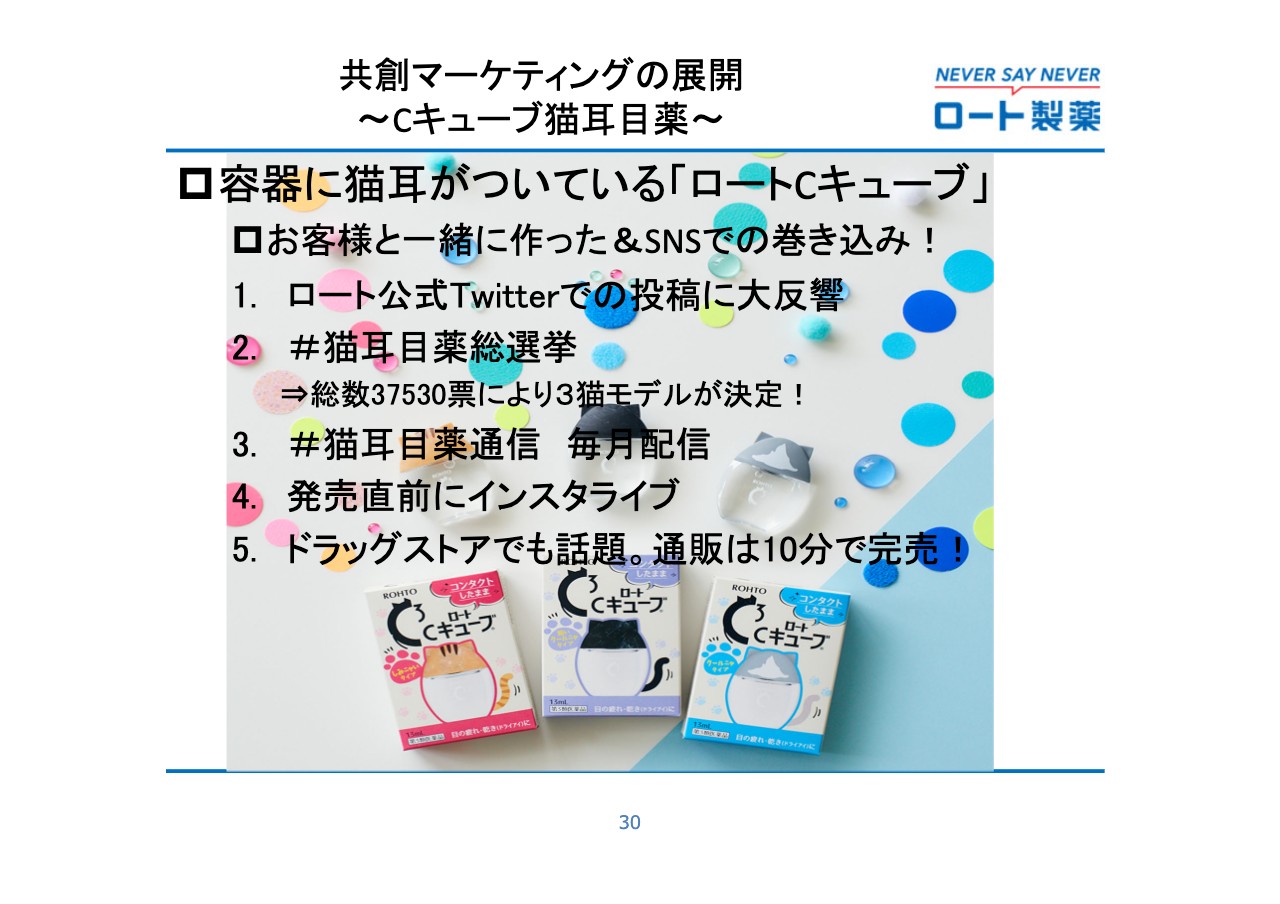

共創マーケティングの展開 ~ Cキューブ猫耳目薬~

SNSの活用には、国内でも積極的に取り組んでいます。SNSなどによる口コミの伝播力のアップにより、商品開発のプロセスを共有することで共感を呼び、差別化につながるケースが出てきています。

スライドの「Cキューブ猫耳目薬」は、お客さまと一緒に作った商品ということでネット上でも話題となり、当社通販サイトでは10分で売り切れになりました。商品力が重要なのは当然ですが、商品やサービスの裏側にある人の思いや努力が感動を呼ぶことも感じている次第です。

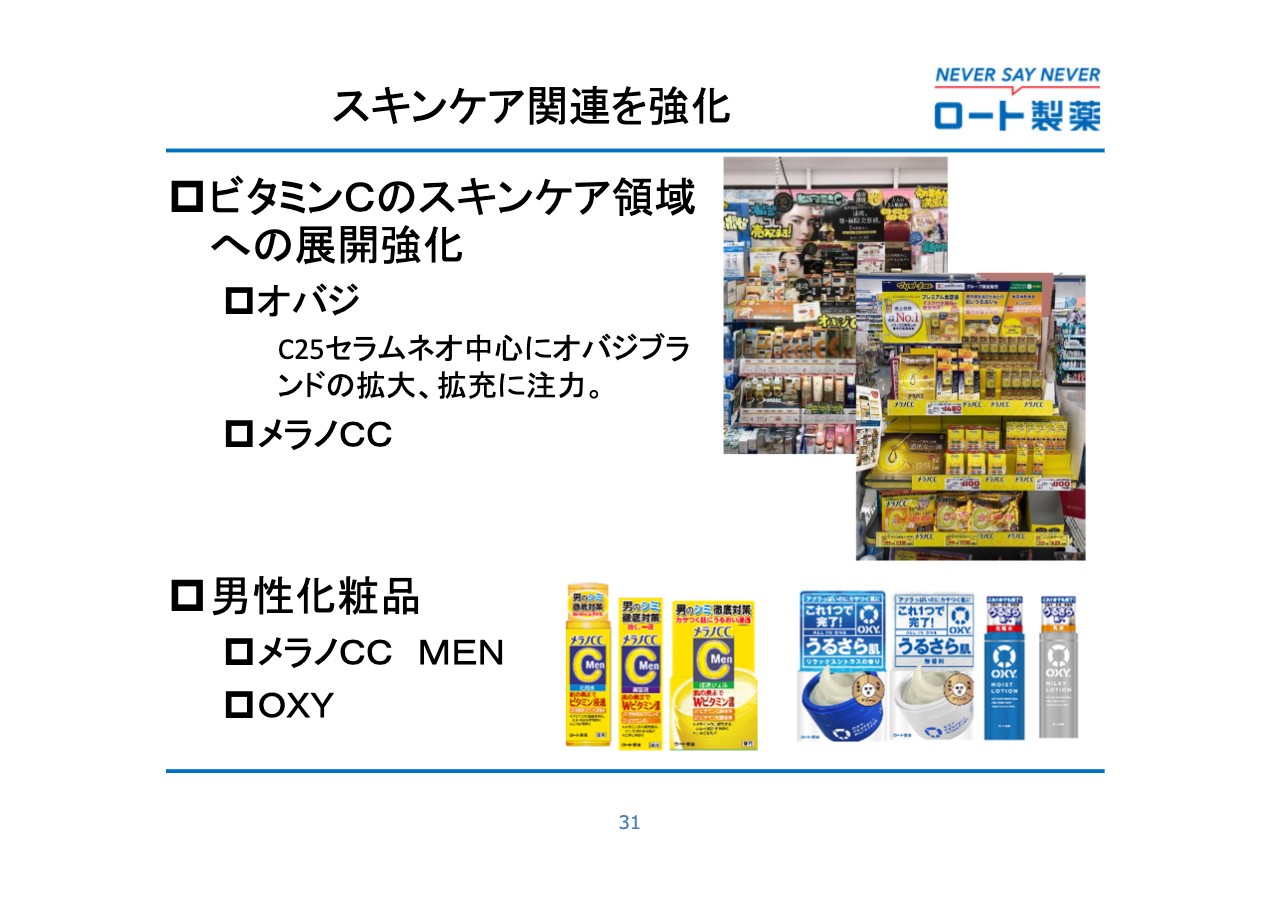

スキンケア関連を強化

主力のスキンケア関連品の取り組みをご説明します。上半期においては「メラノCC」や「デオコ」などが好調に推移しました。「オバジ」は3月のリニューアルの反動や競合の販売強化、あるいは返品増によって苦戦を強いられましたが、小売企業のビューティコンサルタントの「オバジ」ファン作りに傾注し、キャンペーン展開を強化するなど、挽回を図っていきたいと考えています。

最近は、10代から20代の若い男性を中心にメークをすることが広がっています。さらに「オンライン会議で顔の映り方が気になる」というようなことで、30代以上の男性もスキンケアへの関心が高まっているようです。そこで今回、「メラノCC MEN」の新発売や、男性用スキンケアブランド「OXY」での新製品の投入により、強化を図ります。

新規事業・イノベーションへの挑戦

ここ数年、業務改革の推進で収益性を高めてきたことに加え、M&Aや新たな取り組みを行い、コアビジネスを強化してきました。同時に、将来への投資、イノベーションへの挑戦として、再生医療や医療用眼科医薬品への取り組みも継続しています。

コロナ禍によって不確実性が一段と高まった事業環境の中で、現状維持のまま変化しない企業は、持続的な成長はできないと考えています。「Well-being」な社会の実現に向けて、ある程度リスクをとりながらもイノベーションを起こせるように取り組んでいきたいと考えています。

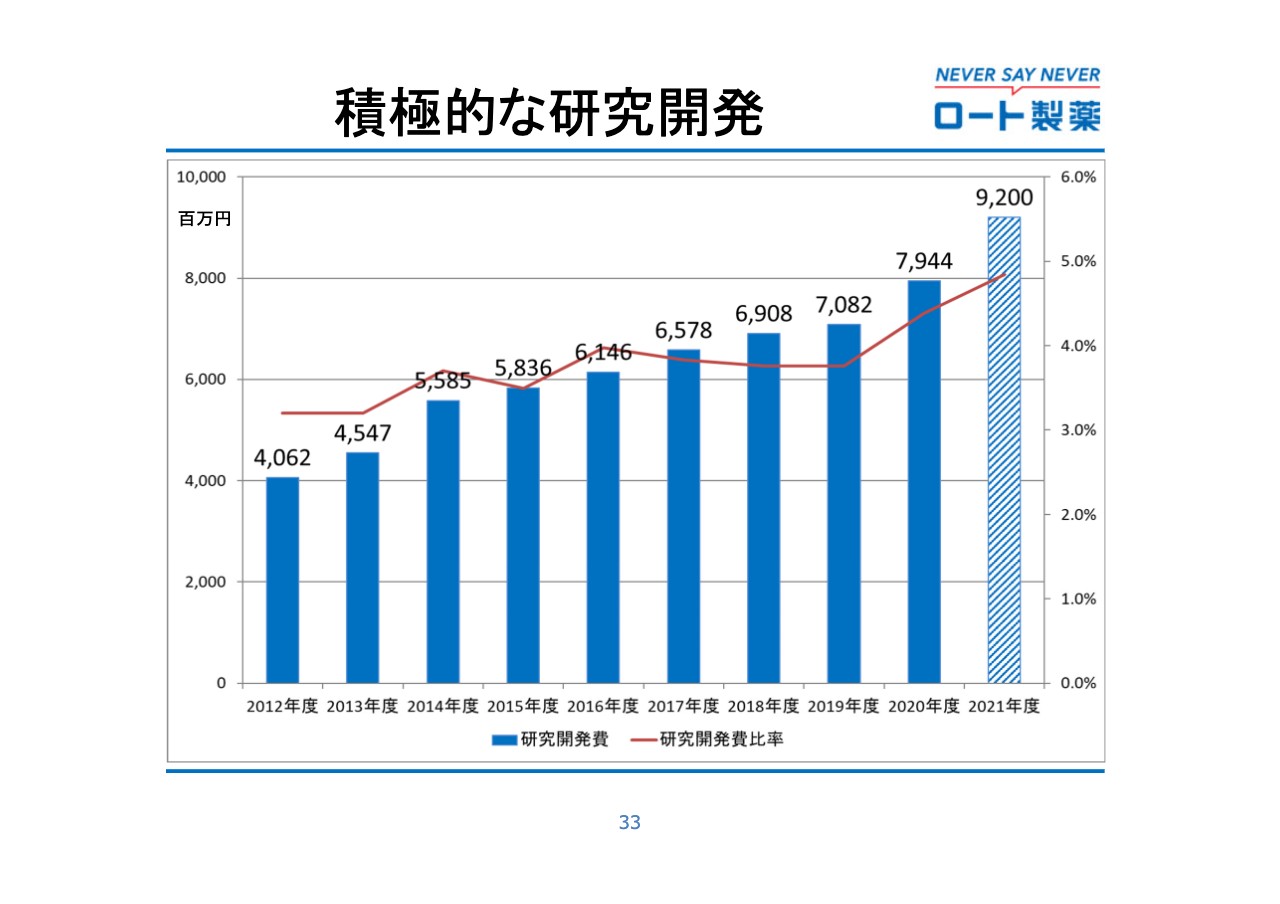

積極的な研究開発

スライドのグラフでもおわかりのように、持続的な成長のために積極的な研究開発に取り組んでいます。2013年度から本格的に取り組み始めた再生医療の治験が進んできていることに加え、医療用眼科医薬品の開発にも傾注しています。

再生医療・医療用眼科の進捗(2021 年 9月)

再生医療の進捗についてはスライドに記載のとおりで、従来の状況から大きな変更はありません。COVID-19の重症化による肺炎患者を対象とした、他家脂肪由来間葉系幹細胞「ADR‐001」を使った治療薬の臨床試験については、フェーズ2を実施中です。

試験期間は2022年中を予定しており、承認はそれよりさらに後になりますが、実用化された暁には、新型コロナウイルス重症化に苦しむ多くの患者さまに対して、貢献ができると考えています。

眼科用医療用医薬品については、サイトメガロウイルス角膜内皮炎や単純ヘルペス角膜炎を対象にした「ROH‐101」や、2018年3月にJT社とライセンス契約を締結し、シェーグレン症候群やドライアイを対象にした「ROH‐201」の治験が進んできています。

まだこのグラフで開示できる段階ではありませんが、バイオベンチャーとの共同開発研究契約を締結するなど、さらなるパイプラインの充実に向けた取り組みも行っています。

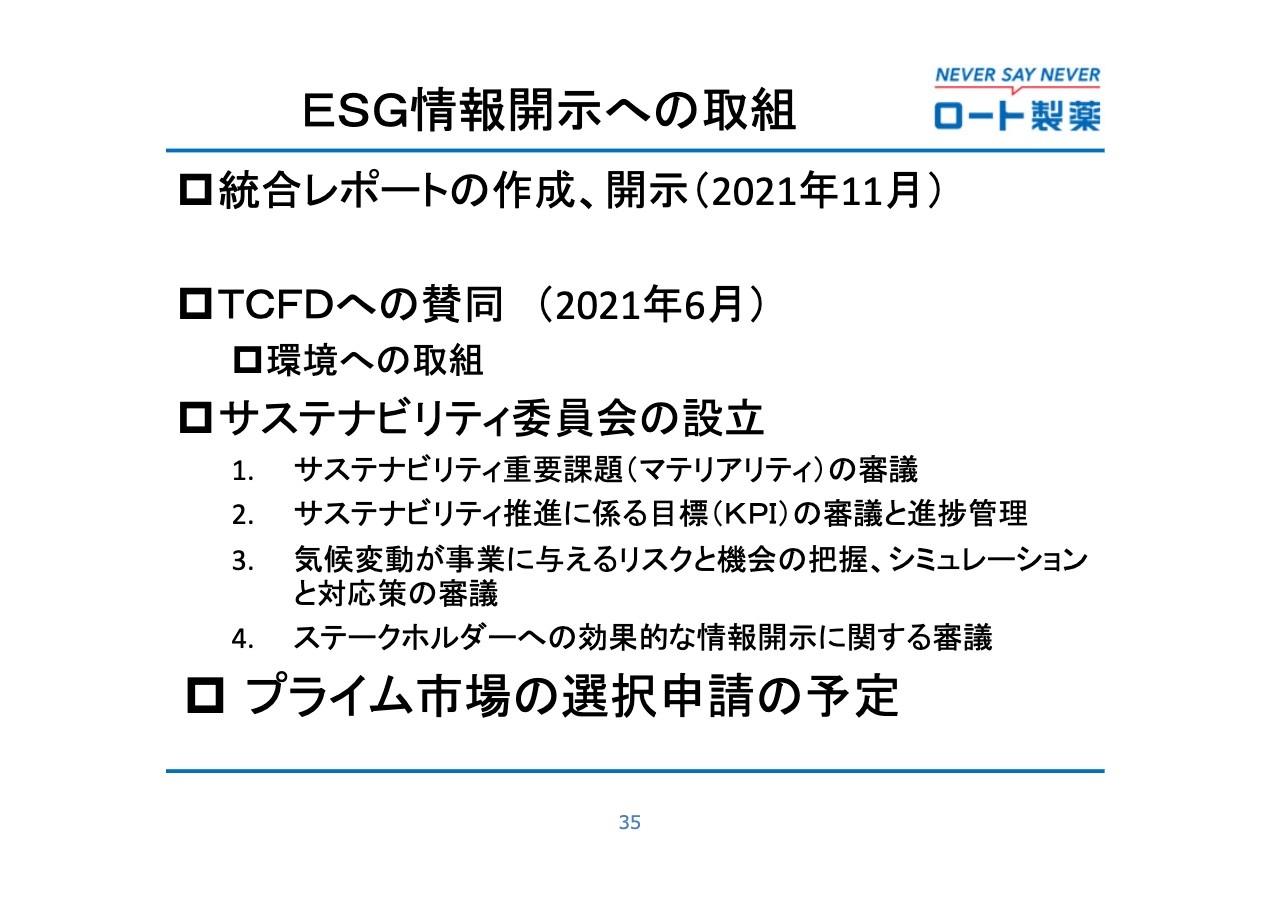

ESG情報開示への取組

気候変動の影響など、ESG情報に関するご質問が増えているため、現在の取り組み状況をご説明します。詳細については今月発刊した「ROHTO Well-being Report」をご覧いただきたいと思いますが、健康の提供を通じて世界の人々に「Well-being」を届けることを目標に取り組むことを表明しています。

本年6月にはTCFDへ賛同し、今後は環境に関する情報開示も進めていきたいと考えています。

さらに、サステナビリティ委員会の設立を決議しました。事務局を広報・CSR推進部、経営企画部等の関連部署横断で推進する体制を取る予定です。委員会においては、マテリアティやKPIの特定、気候変動の影響の把握、さらには情報開示に関して審議する予定です。

最後に、来年のプライム市場への登録についても申請する予定です。私からの説明は以上となります。

新たなる成長ステージへ

山田邦雄氏:最後になりましたが、山田でございます。新型コロナウイルスの影響も、日本では一段落してきたところですが、まだまだ世界的には、特にヨーロッパなどで猛威を振るっています。こればかりは、将来の見通しがなかなか立てにくいのですが、日本の状況を見ても、急速にコロナフェーズから再始動に向かっているという勢いを感じています。

同時に、環境問題への関心も高まり、それに合わせてこのエネルギー問題が勃発し、それと関連して海運が滞るなど、まさに「想定外のハプニング」、困難も待ち受けているところです。

当社では、大きな影響というのはまだ受けていませんが、半導体不足のようなことが化学品の世界でも起きる可能性はあるとも思っているところです。しかし、当社のビジネスモデルとしては、ヘルスケアの「Well-being」にコアを置きながらも、各国がある意味では自立して、特に域内で事業を回せる構造にもなっています。

OTCという薬とスキンケア化粧品という、この2軸が補完しあいながら、かつそれを取り巻く新しいビジネスが加わりつつあるということで、多少の変化はあっても、伸びるところとやや苦戦するところが組み合っていけるのではないかと思っています。

変化が非常に激しい時代ですので、それを支える人材と組織の開発には、特に注力しています。やはり多様な人材を持ち、社内外のキープレイヤーとつながっていくという、スライドにまさに「Connect for Well-being」と書いてありますが、その「Connect」の価値に引き続き注力していきたいと思っています。

人々のヘルスケアに対する関心・ニーズは非常に高まってきています。そのような意味では、このロートグループならではの価値創造というものが、世の中に貢献し、また持続的な成長を実現することができる考え、そのための組織、コーポレートガバナンスの体制等を、今一段高いレベルを目指すべく構築しているところです。

一応、今期も上半期が順調に過ぎましたが、油断することなく取り組んでまいりたいと思っています。以上でございます。ありがとうございました。

新着ログ

「医薬品」のログ