株式会社サーバーワークス 2022年2月期第2四半期決算説明会

サーバーワークス、コロナ禍からの回復で営業利益は前期比229.2%と伸長し営業利益率も計画以上で推移

2022年2月期第2四半期決算説明会

大石良氏:サーバーワークスの大石でございます。みなさま、本日は決算説明会にご参加くださり誠にありがとうございます。残念ながら、天気も株価も少々荒れ模様ですが、第2四半期の実績と現在手掛けている新事業については、かなり強い自信を持っています。

本日は、資料だけでは読み解けない定性的なところも含め、私どもの第2四半期の実績および今後の見通しについてお話ししたいと考えております。まずは、第2四半期の決算内容について説明させていただきたいと思います。

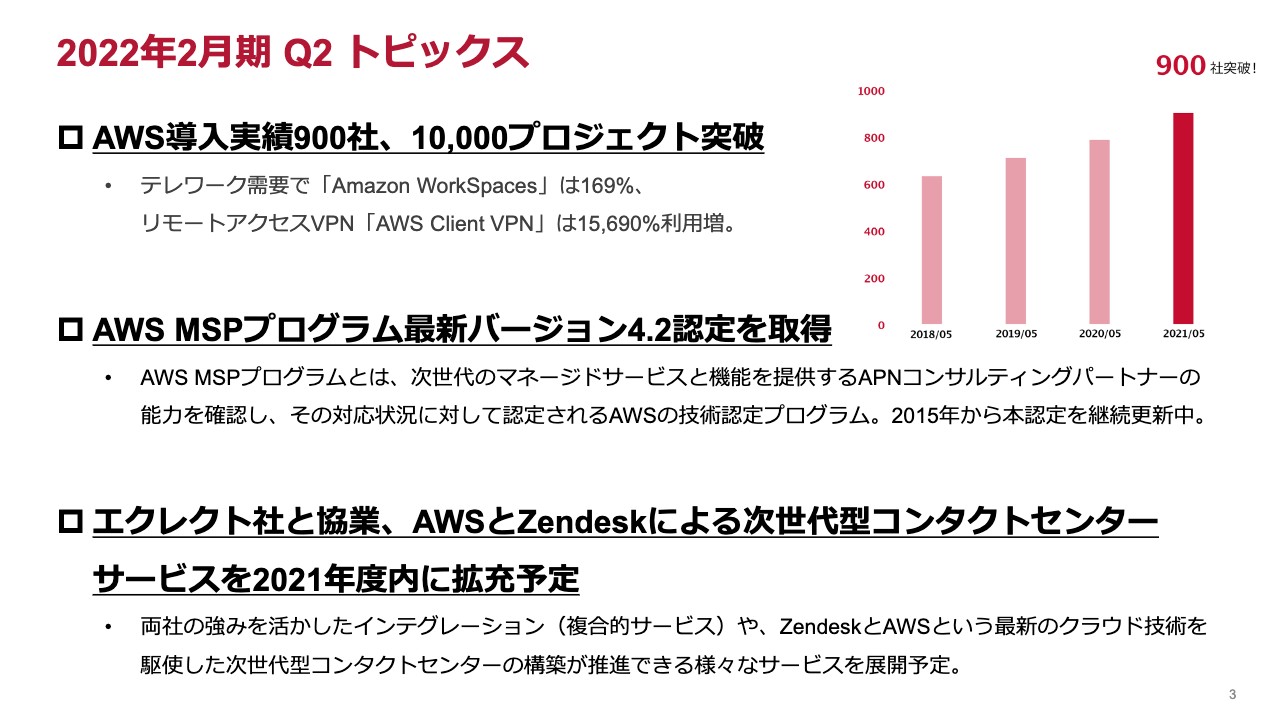

2022年2月期 Q2 トピックス①

スライド3ページは、トピックスについて掲載しています。1つ目として、AWSの導入実績は900社、導入プロジェクトは1万件を超えたところです。平均で、1社あたりだいたい11プロジェクトくらいの受注があることになります。

もちろん大きな会社だと50から100単位での受注もありますが、このような数字からリピートオーダーが非常に増えていることがおわかりいただけると思います。

トピックスの2つ目は、「AWS MSPプログラム」の最新バージョン4.2認定を取得したことです。私どものMSPの能力が、AWSさまからあらためて認定されたことになります。

3つ目は、「Zendesk」に非常に強いパートナーのエクレクトさまと協業し、「次世代型コンタクトセンターサービス」を拡充予定だということです。「Zendesk」と「Amazon Connect」という電話サービスを使うことで、新しいオムニチャネル型のコンタクトセンターサービスを非常に安価に、かつスピーディーにデリバリーできる体制を提供していく計画です。

2022年2月期 Q2 トピックス②

そして第2四半期においてのニュースは、なんと言いましても、株式会社G-gen(ジージェン)を設立しGoogle Cloud事業へ本格的に参入したことです。韓国のBespin Global Inc. グループさまとジョイントベンチャーというかたちで参入します。ジョイントベンチャーとして始めることの強みは、始めから非常に安価にGoogle Cloudのライセンスを提供できることです。

サーバーワークスが培った技術力と、Bespin Global Inc. グループさまの持つグローバルな調達力を活かした非常に安価なライセンス提供の2つを組み合わせ、早期の立ち上がりを狙っています。

2022年2月期 Q2 トピックス③

第2四半期から連結決算を開始します。これまではサーバーワークス単体で決算と業績予想を出していましたが、今後は連結子会社のG-genと、持分法適用関連会社のスカイ365の2社を加えた合計3社で連結決算を開始します。

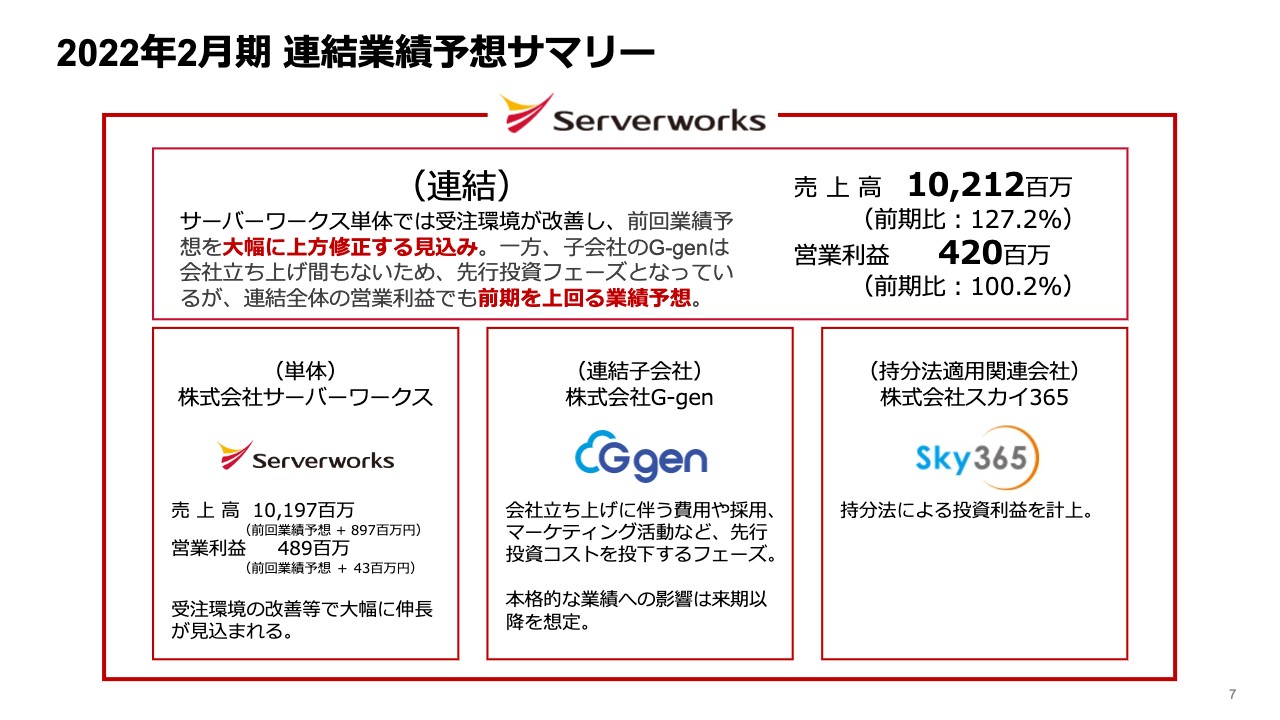

2022年2月期 連結業績予想サマリー

連結決算の開始に伴い、業績予想を修正しました。概要をお伝えしますと、サーバーワークス単体では堅調な成長による大幅な上方修正を行いました。新会社であるG-genの立ち上げでコストアップしますが、これを連結しても昨年と同等の利益水準を達成できる見込みです。

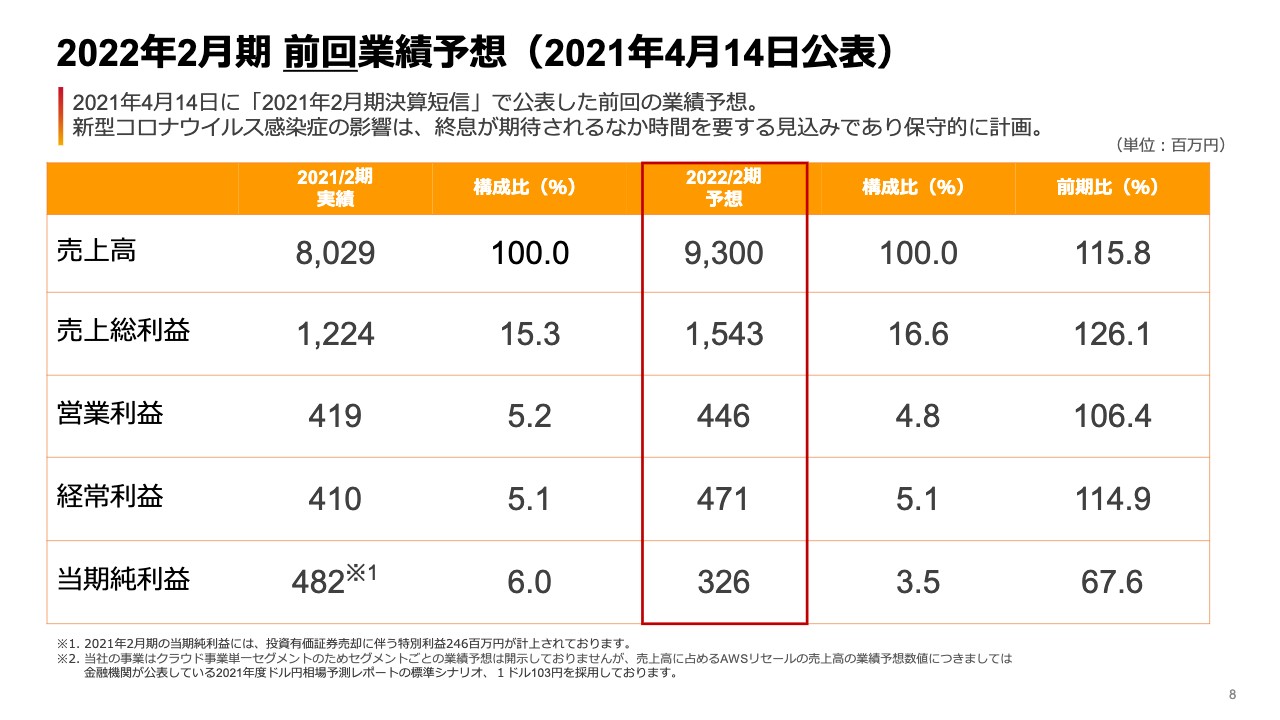

2022年2月期 前回業績予想(2021年4月14日公表)

スライド8ページは2021年4月14日に公表した、前回の2022年2月期業績予想です。ご覧のとおり、前回はサーバーワークス単体として、売上高が93億円で経常利益が4億7,100万円と発表していました。

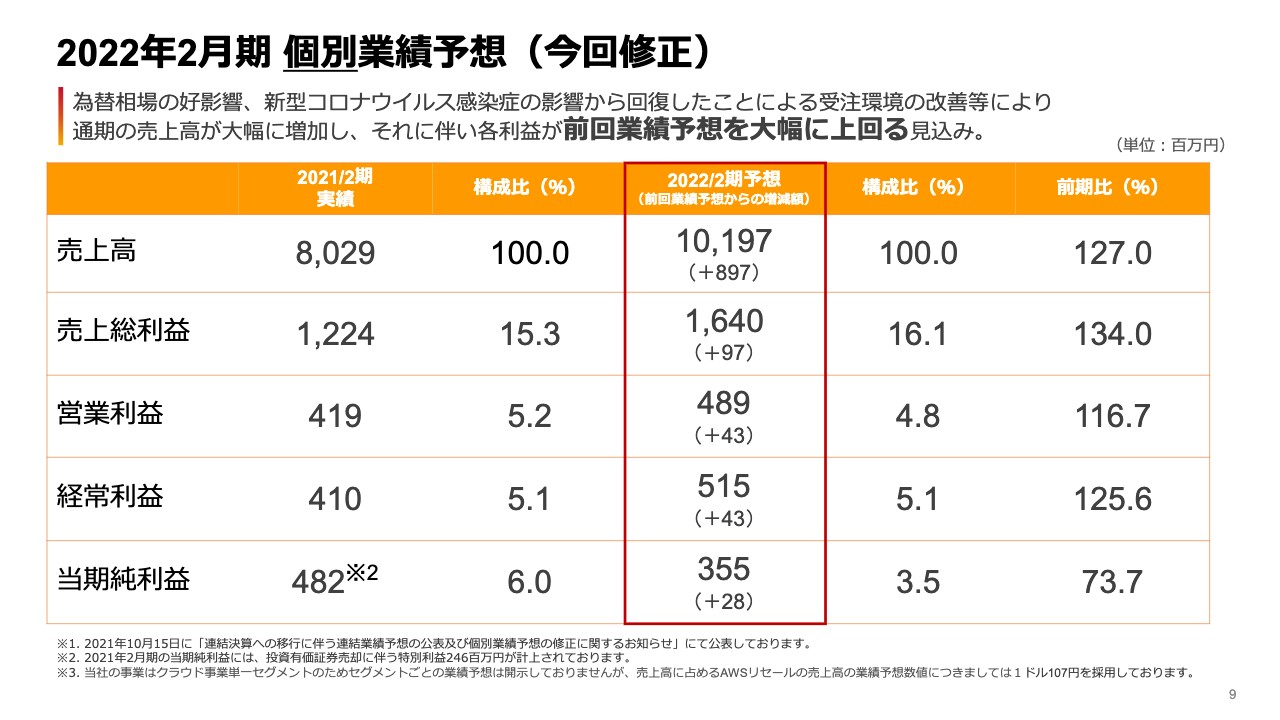

2022年2月期 個別業績予想(今回修正)

前回の業績予想に対し、今回は個別・連結の両方で業績予想を公表しました。スライド9ページに記載のとおり、個別での売上高は101億9,700万円で、経常利益は5億1,500万円とそれぞれ上方修正しています。

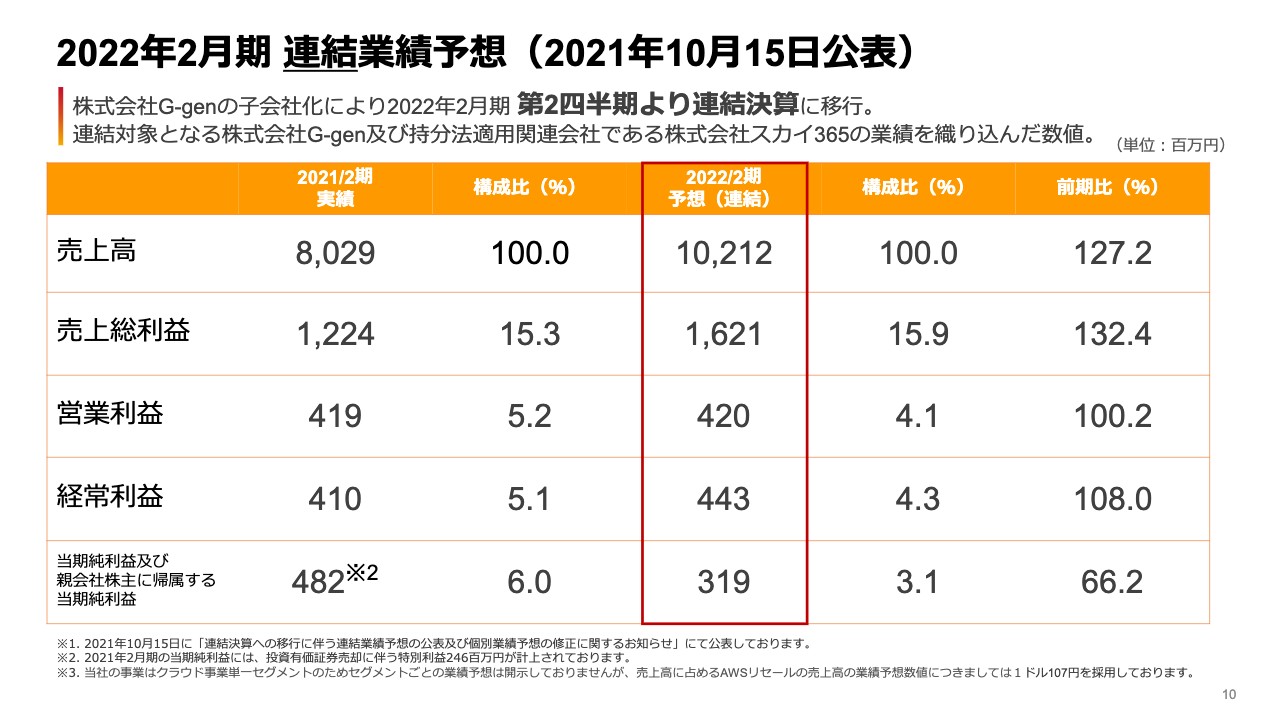

2022年2月期 連結業績予想(2021年10月15日公表)

スライド10ページは、2022年2月期連結業績予想についてです。先ほどお伝えしたとおり、G-genを新たに始めることにより投資が先行します。これを取り込み、売上高は102億1,200万円で、経常利益はサーバーワークス単体と比べると若干のマイナスとなります。

これは、G-genへの積極的な人材採用や技術投資を行うことで、より早い立ち上げを狙っています。私どもとしては健全に事業運営を進め、多少の時間がかかってもG-genが必ず売上や利益の向上に貢献してくれると考えています。

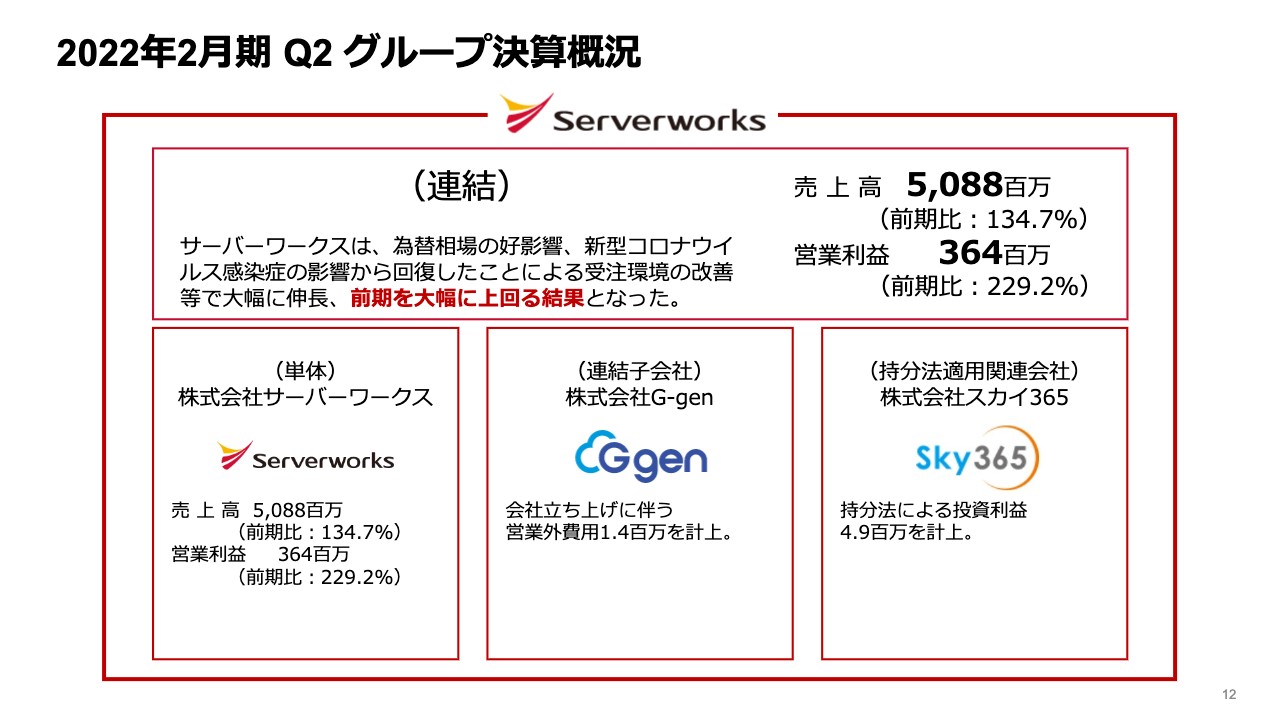

2022年2月期 Q2 グループ決算概況

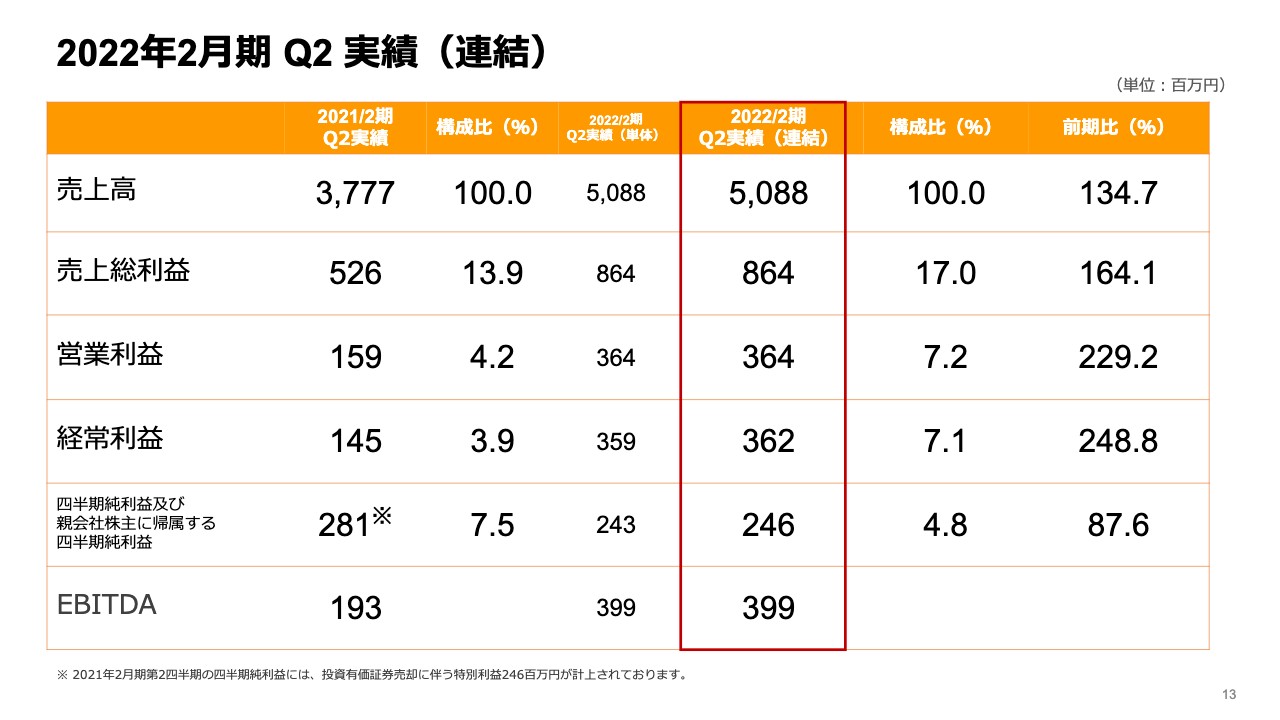

スライド12ページは、第2四半期の決算概況について説明します。サーバーワークス単体の売上高は、前年同期比134パーセントの50億8,800万円です。営業利益は前年同期比229パーセントの3億6,400万円となりました。

連結子会社のG-genの会社立ち上げに伴う費用の140万円と、持分法適用関連会社のスカイ365の投資利益として500万円弱を計上しています。

2022年2月期 Q2 実績(連結)

スライド13ページでは、12ページの内容を表で示しています。

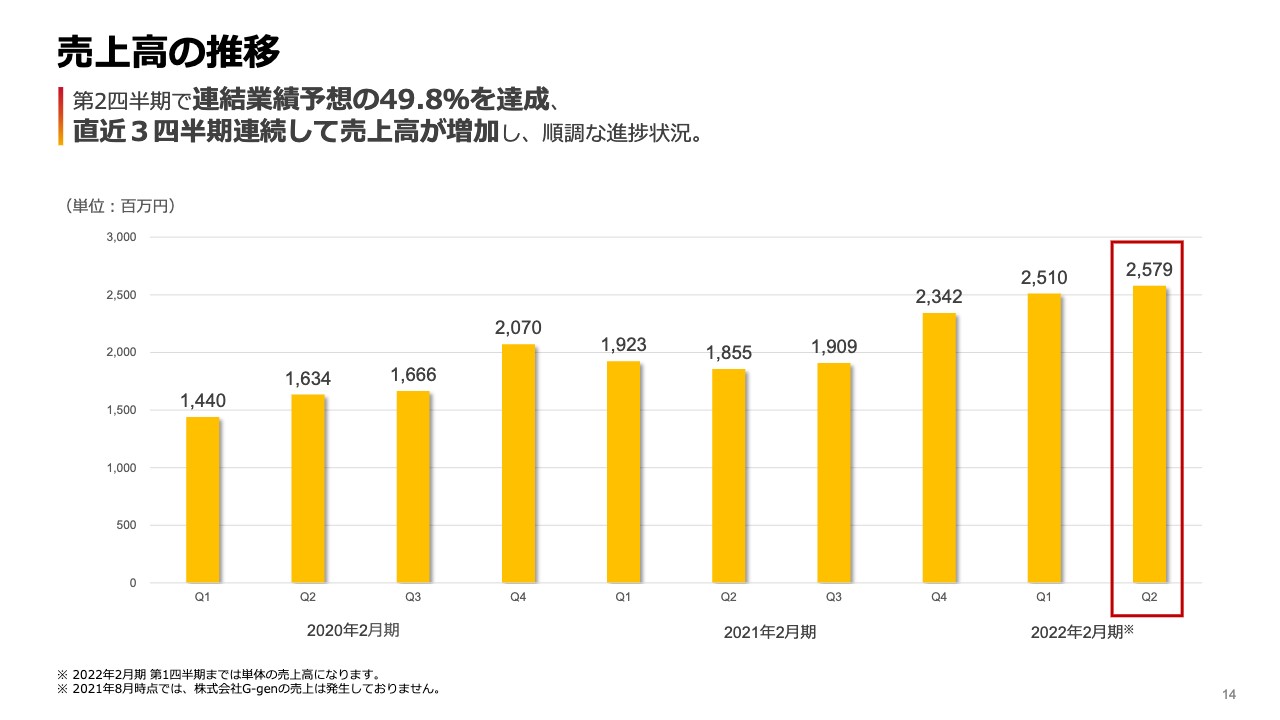

売上高の推移

スライド14ページは、四半期ごとの売上高の推移を示しています。2021年2月期の第2四半期、第3四半期は新型コロナウイルスの影響もあり私どもも苦しみましたが、そこからだいぶ経済が復活し、私どもの受注も、AWSの利用も非常に順調に伸びていることがご理解いただけると思います。

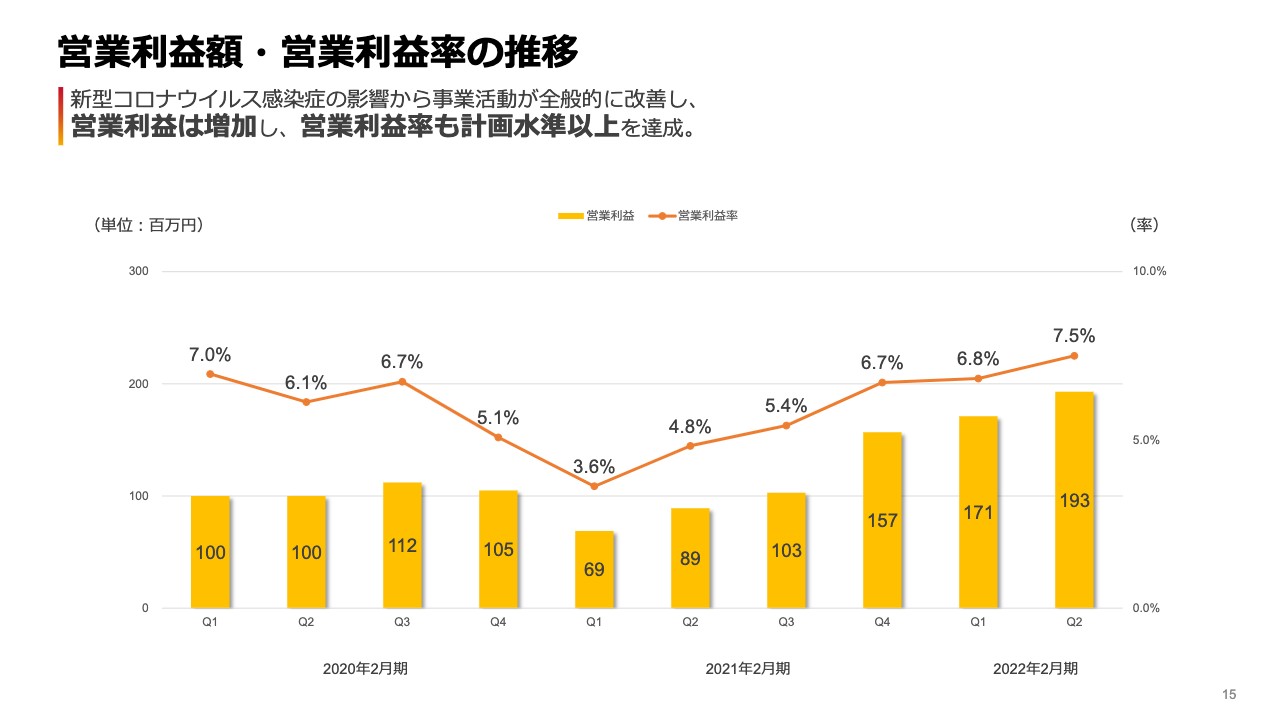

営業利益額・営業利益率の推移

スライド15ページは営業利益額・営業利益率の推移です。営業利益・営業利益率ともに順調に回復していることが見て取れると思います。

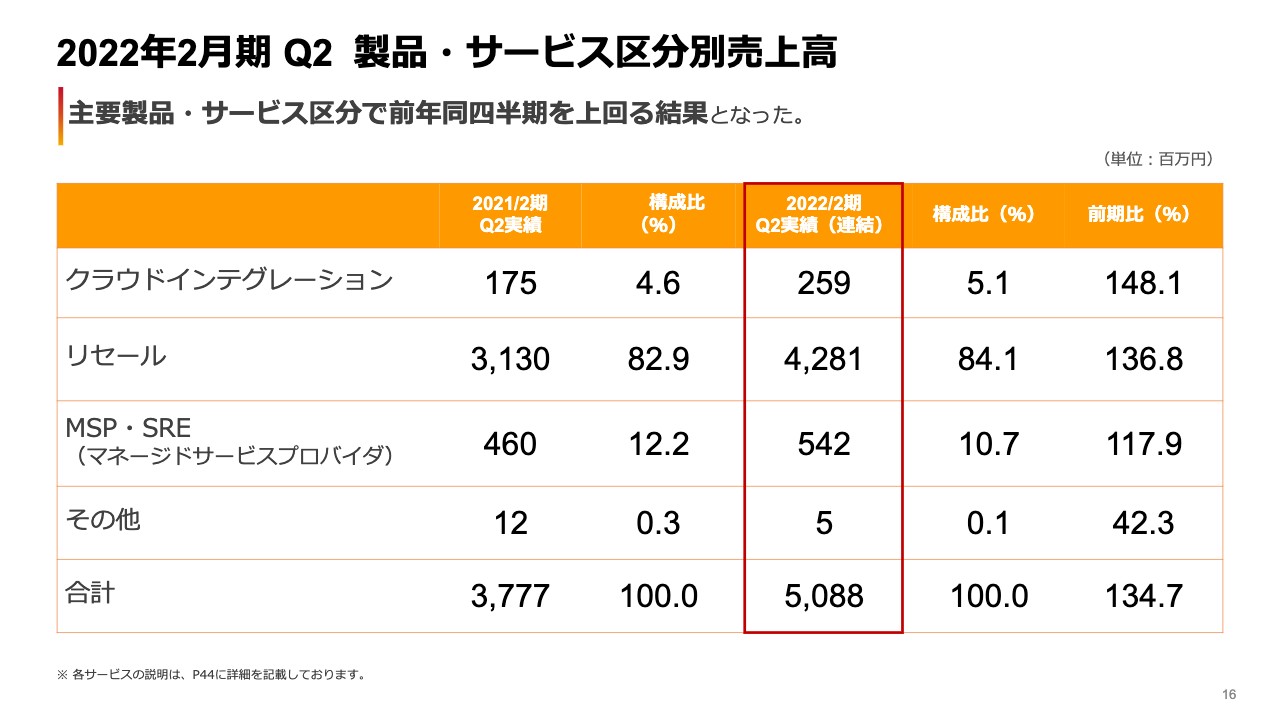

2022年2月期 Q2 製品・サービス区分別売上高

スライド16ページはサービス区分別の売上高についてです。特に2020年の同時期、コロナ禍でクラウドインテグレーションが非常に厳しい状況でしたが、前期比148パーセントの2億5,900万円と回復しています。

リセールも42億8,100万円で伸びてはいますが、後ほどお伝えしますように為替の影響が多少あるため、私どもとしてはフラットに見ている状況です。

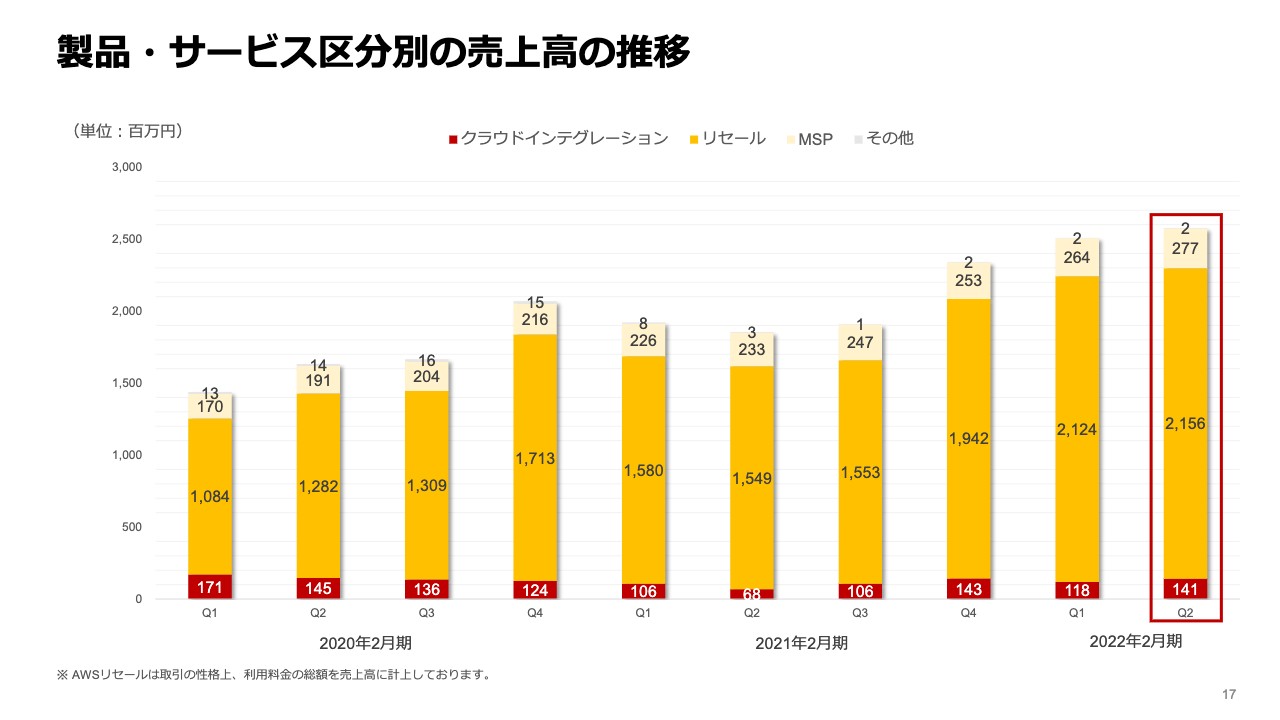

製品・サービス区分別の売上高の推移

スライド17ページのグラフは、16ページでお話ししたサービス区分別の売上高をそれぞれ示しています。記載のとおり、クラウドインテグレーションが順調に回復していることと、全体として健全に成長していることがおわかりいただけると思います。

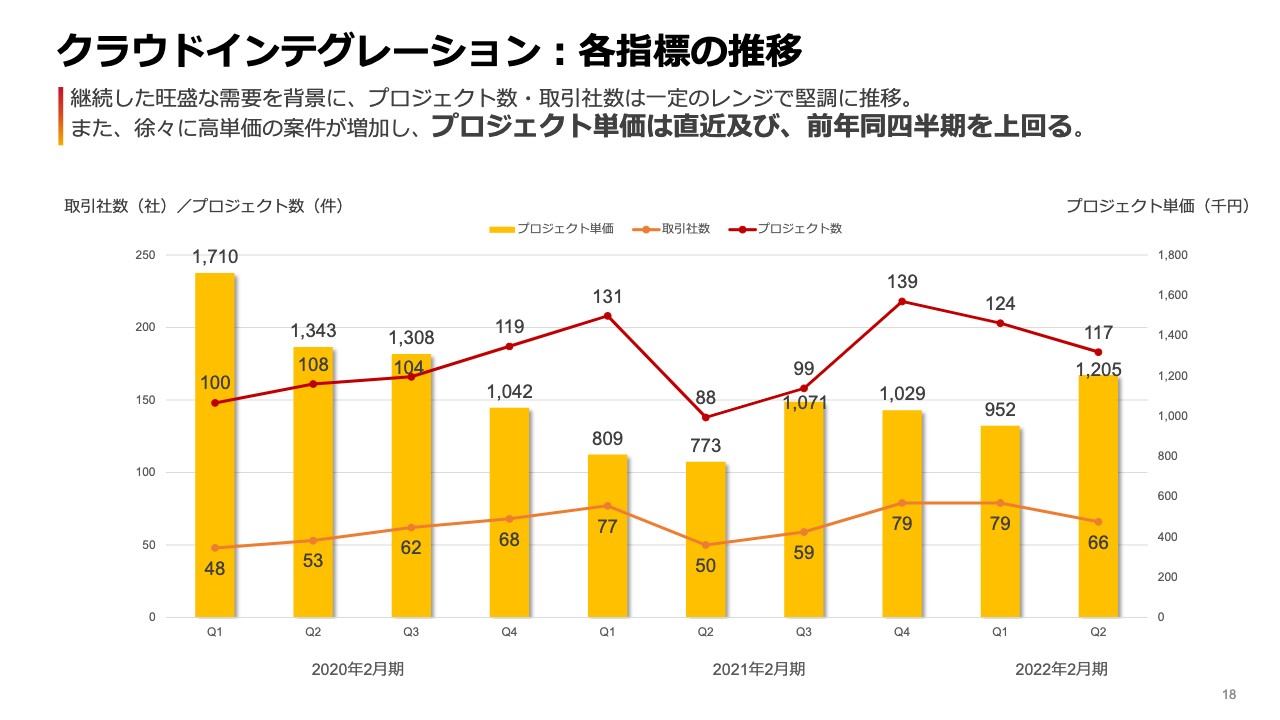

クラウドインテグレーション:各指標の推移

クラウドインテグレーションの売上高について、スライド18ページのグラフで詳しくお示ししています。黄色の棒グラフはプロジェクト単価を示しています。少しずつ大型案件が入ってくるようになったことに伴い、単価も増加しています。

単価が増加することで、プロジェクト数や取引する社数はどうしても減ってしまいますが、全体の金額を見れば堅調に推移しているため、私どもとしては、この水準ならばなにも問題ないと考えています。

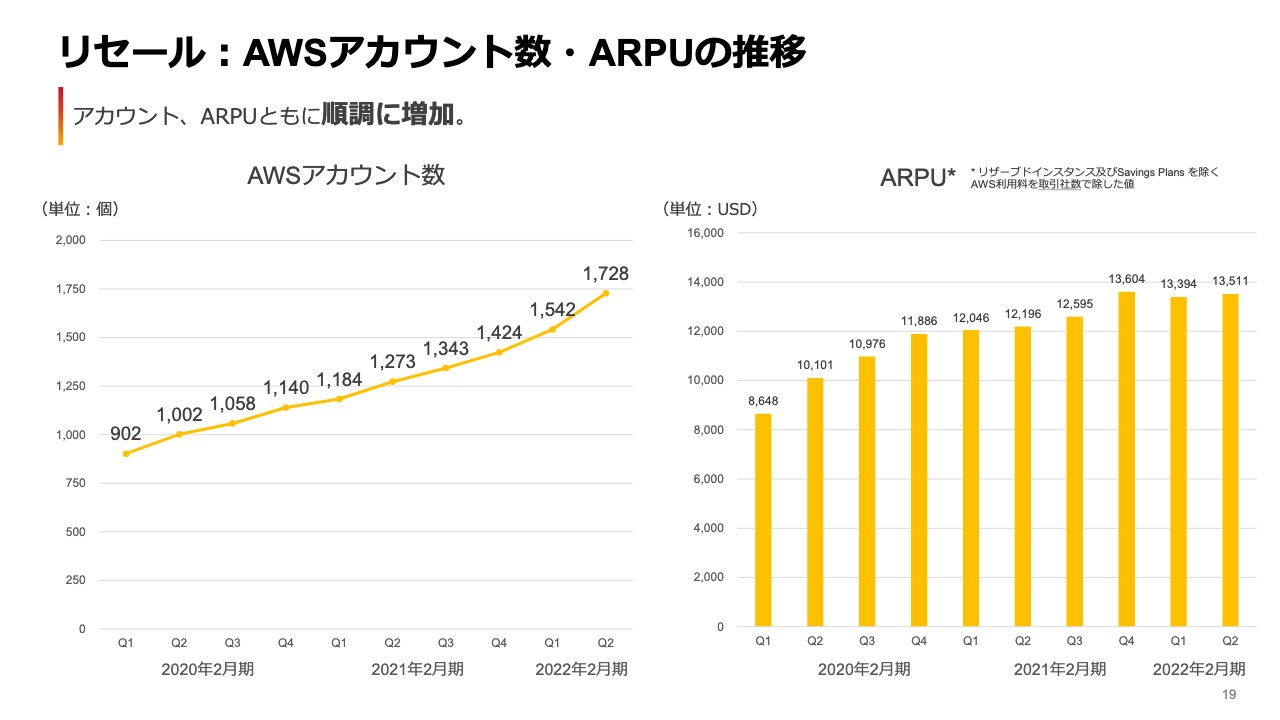

リセール:AWSアカウント数・ARPUの推移

スライド19ページでは、リセールのAWSアカウント数ならびにARPUについて示しています。AWSアカウント数は、第1四半期・第2四半期ともに非常に伸び、新しいお客さまもたくさん入ってくださいました。

一方で、新規のお客さまの利用開始に伴い、単価は多少伸び悩んでいます。しかし、このくらいのレベル感は、お客さまがAWSを「リーズナブルだ」と思っていただける範囲だと理解しているため、私どもとしては問題ない水準だと思っています。

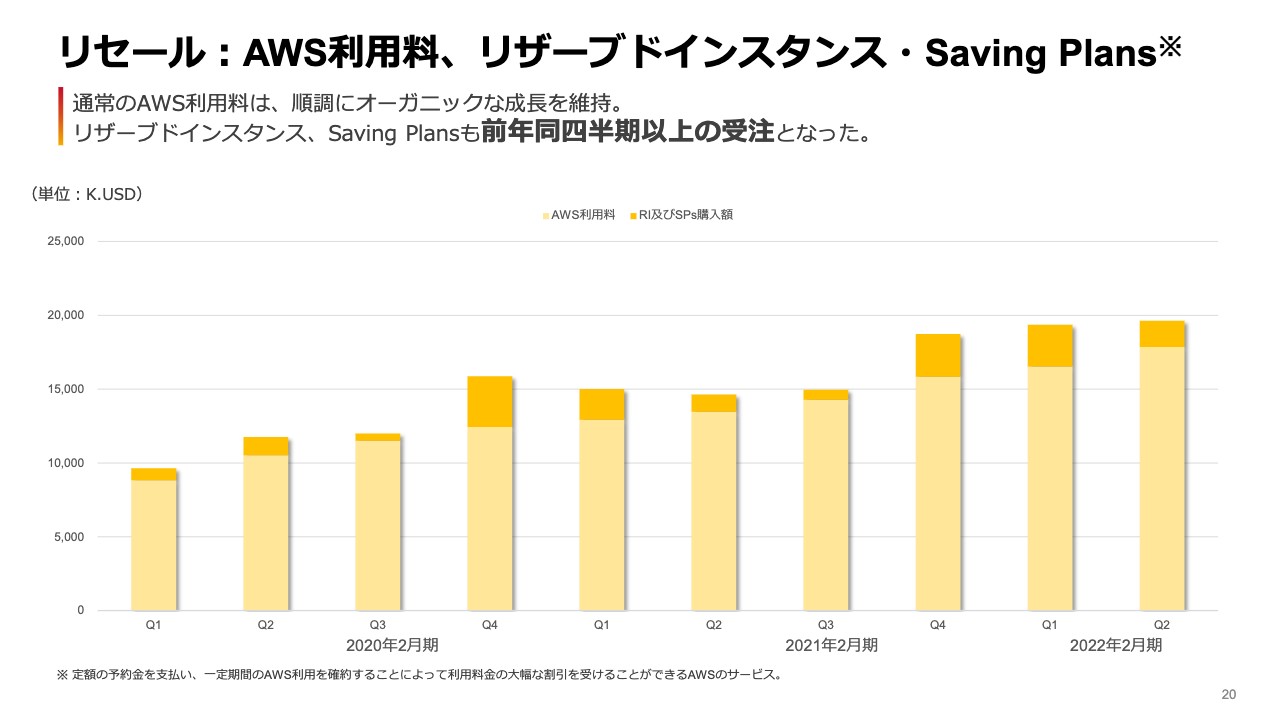

リセール:AWS利用料、リザーブドインスタンス・Saving Plans

スライド20ページのチャートは、今ご説明したリセールの中でも、特に「リザーブドインスタンス」「Saving Plans」と呼ばれる、割引オプションの購入を示したグラフです。

こちらでご注意いただきたいのが、表全体がUSドル表記であるということです。為替の影響を受けていない表記で、棒グラフの薄い黄色部分が純粋なAWS利用料です。

濃い黄色部分が先ほどお伝えしたオプションで、1年間もしくは3年間のどちらか年間分のディスカウント・オプションを購入したものになります。オプションを購入する方も一定数いらっしゃいますが、何よりも薄い黄色の部分、純粋なAWSの利用料が順調に伸びていることが、このチャートからもおわかりいただけると思います。

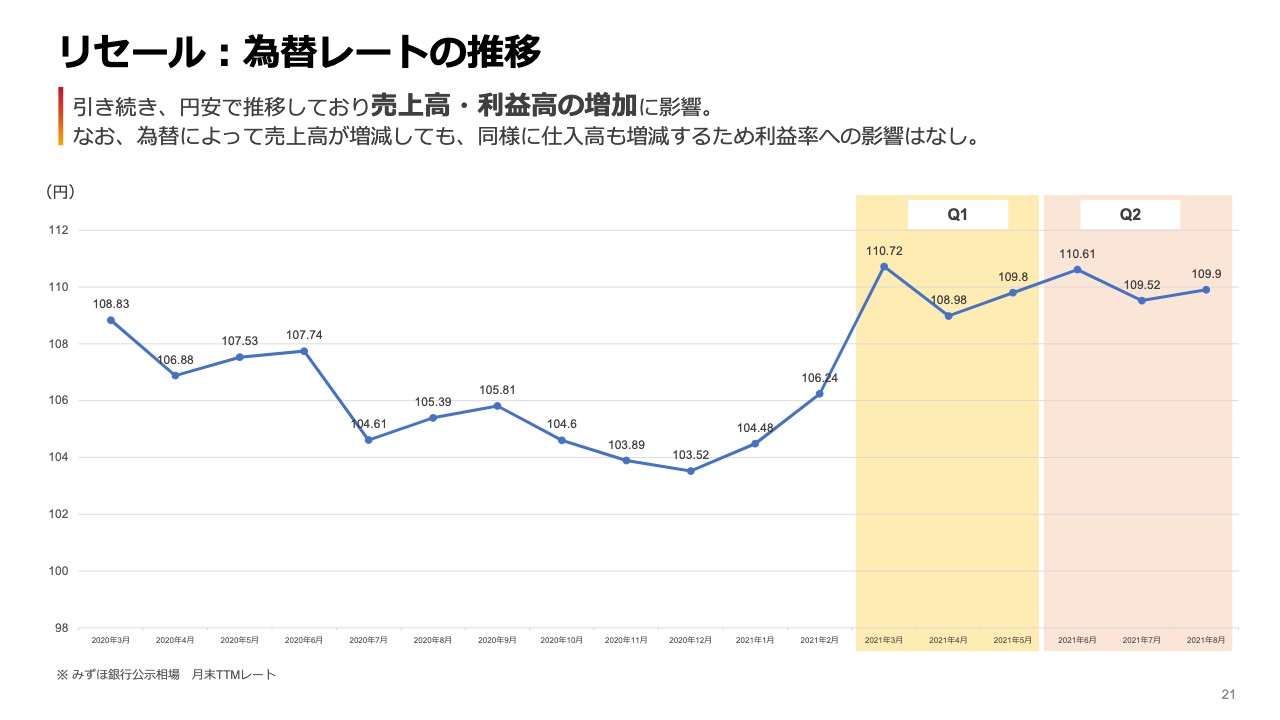

リセール:為替レートの推移

実際に私どもが計上しているリセールは、これに為替の影響が入ってきます。そちらを21ページのグラフでお示ししています。みなさまもご承知のとおり、非常に円安に推移していることから、リセールの売上高も多少上振れてはいますが、同様に仕入もそれに合わせて増えていくため、利益の影響という意味では、非常に軽微だとご理解いただければと思います。

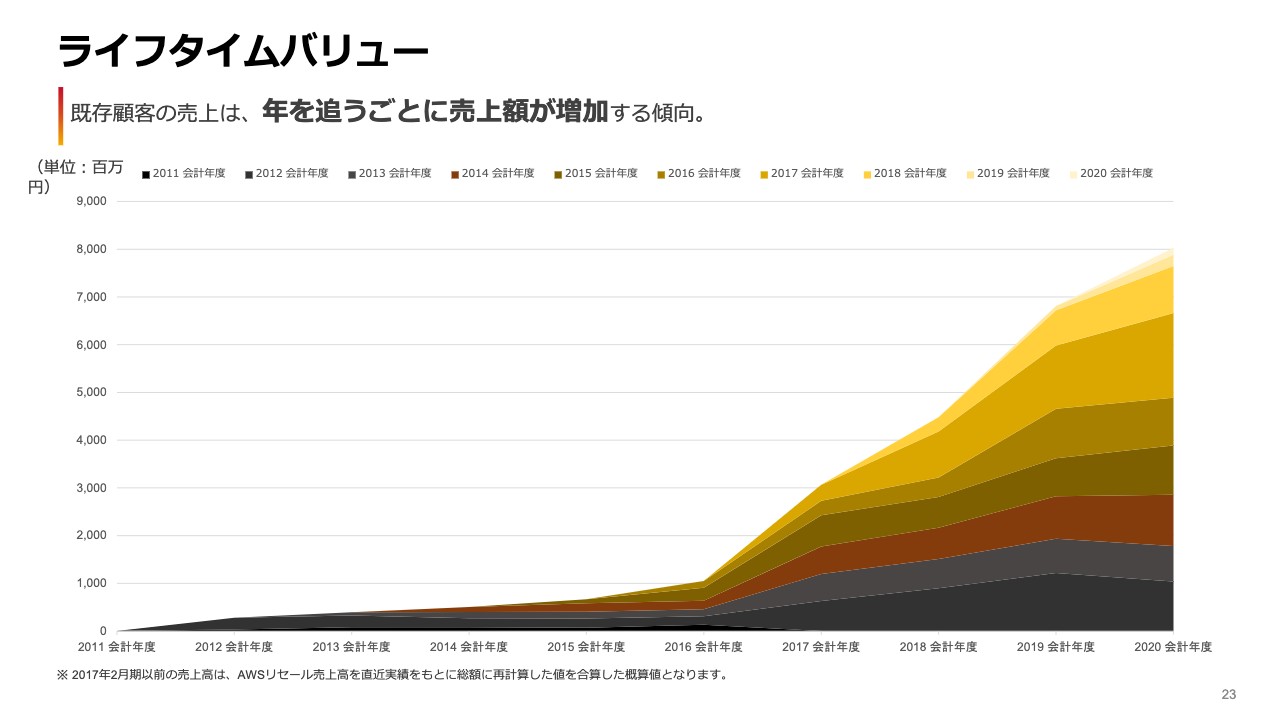

ライフタイムバリュー

スライド23ページのチャートで示しているとおり、こうした取り組みが奏功し、お客さまが毎年当社にお支払いいただく金額が少しずつ地層のように積み重なっている状況です。私どもとしては、この傾向が続く限り、順調に成長を続けられるのではないかと確信しています。

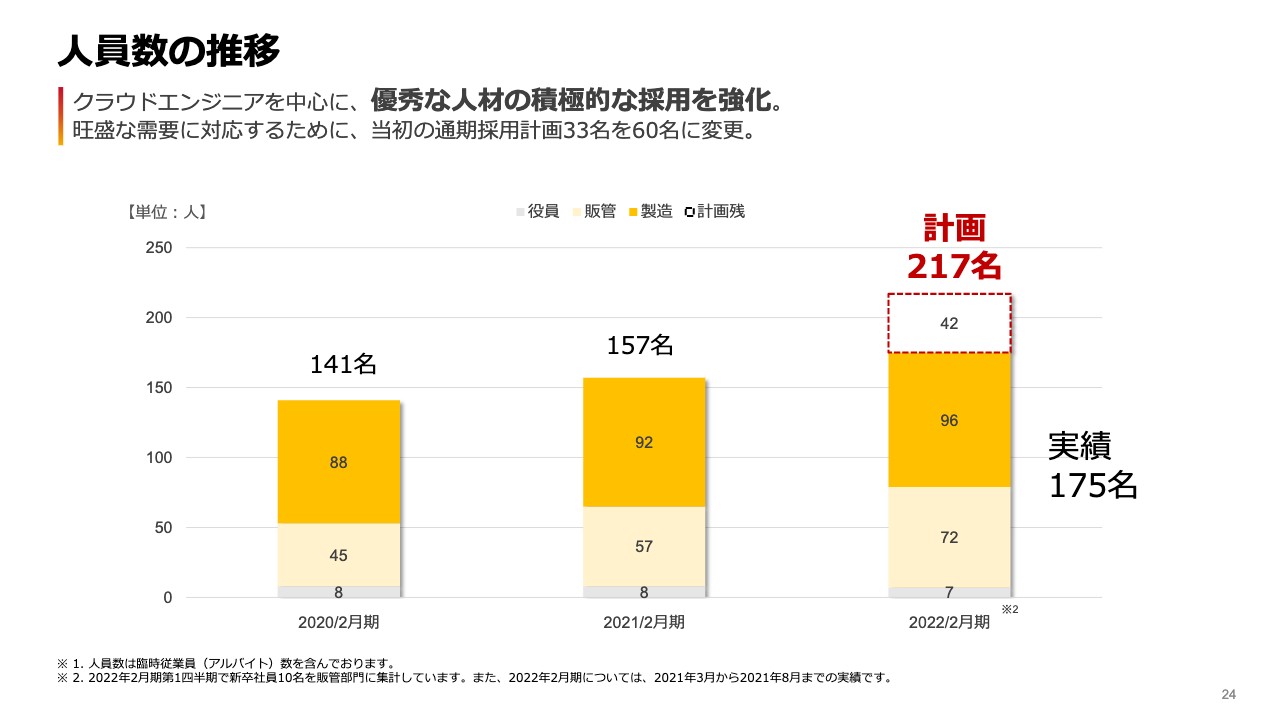

人員数の推移

スライド24ページは人員数の推移です。このような状況のため、やはり多くの企業さまがエンジニアの採用に苦労されていると聞いています。一方で、私どもは非常に採用が堅調であり、今期の元々の採用計画は33名でしたが、60名に増員しています。こちらも今のところ順調に推移している状況です。

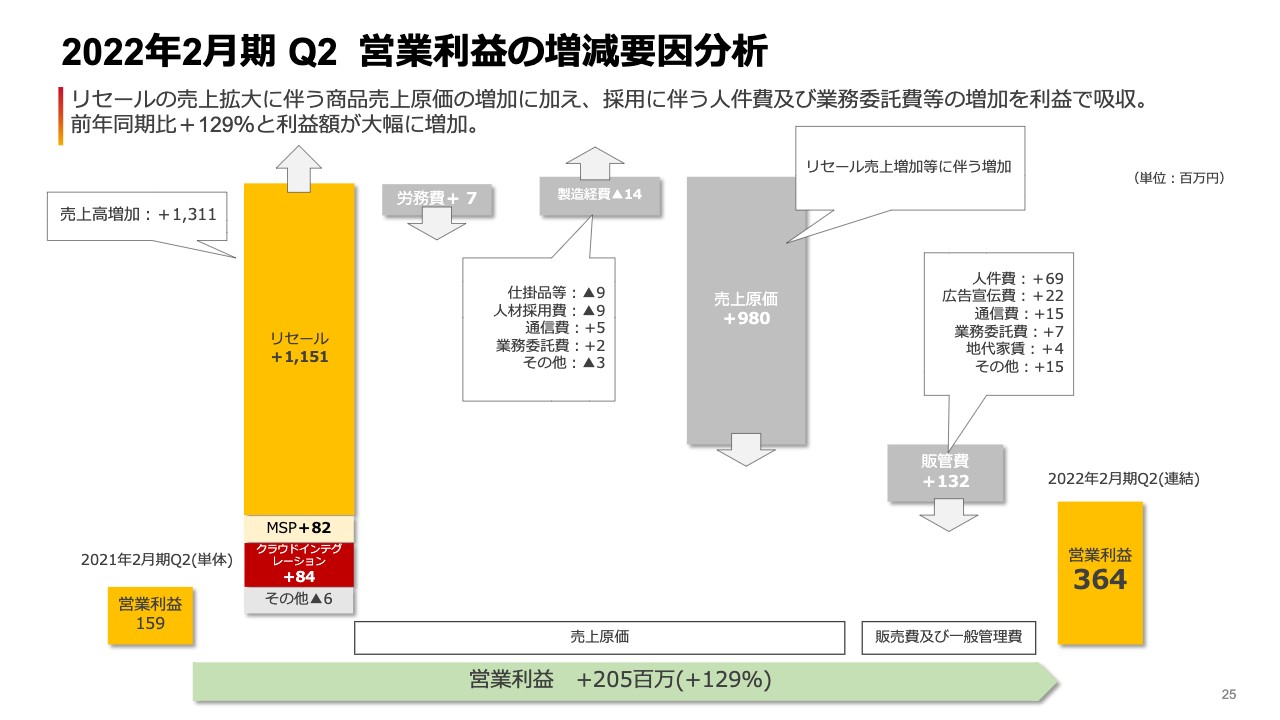

2022年2月期 Q2 営業利益の増減要因分析

スライド25ページ以降は、今私がお伝えした内容が非常に細かく分析されていますので、ご必要な方はぜひこちらをご覧いただければと思います。

社名の由来

今回、私どもが連結決算を始めることになったきっかけでもあるG-genについて、あらためてご紹介します。スライド29ページに社名の由来を記載しましたが、わかりやすく言いますと、「Google Cloud」にコミットする会社という意味で、その頭文字のGを取りました。

「Google Cloud」のGだけではなく、「Growth」のGでもあります。クラウドを使ってお客さまのビジネスを伸ばしていくような遺伝子を持った「Generation」のメンバーが、「Growth」を「Generate」していくという複数の意味を兼ねて、G-genと名付けています。

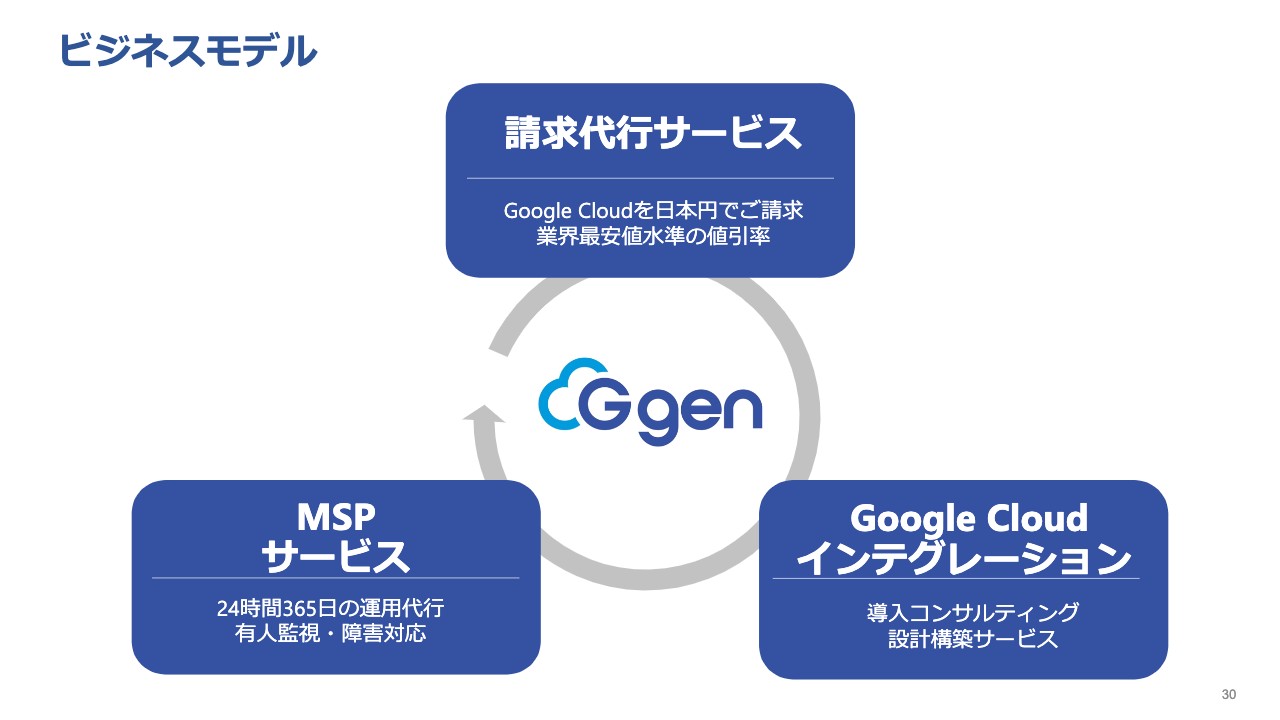

ビジネスモデル

スライド30ページにビジネスモデルを書かせていただきましたが、こちらは実はサーバーワークスのビジネスモデルとまったく同じです。「インテグレーション」「リセール」「保守運用サービス」の3つを組み合わせて、社内では「三位一体」と呼んでいます。

これらの組み合わせにより、お客さまのクラウド利用の体験を最適化するサービスを、今まではサーバーワークス、AWSだけで取り組んできましたが、それをGoogle Cloudでも実現していこうというモデルです。

今まで私どもサーバーワークスは、AWSだけで事業展開してきましたが、それをGoogle Cloudでも実現していこうというモデルです。実際にこれを実現するためには、特にリセールの差別化が大きなテーマになるわけですが、ここを価格というわかりやすい価値で提供しようと、今回Bespin Global Inc. グループさまと組んだということです。

Bespin Global Inc. グループさまは、アジアナンバーワンのGoogle Cloudパートナーであるため、最初から非常に安くライセンスを仕入れることができます。国内最安値水準のマイナス5パーセントで、Google Cloudのライセンスを提供する価格競争力を持ち、かつサーバーワークスの非常に優秀なエンジニアが、出向というかたちで技術を支えていきます。

この掛け算で、Google Cloudの世界でも、私どもサーバーワークスがAWSで成し得た成功をリピートしようという目論見です。

G-genが選ばれる理由

今回から連結決算を開始するにあたり、単体と比べた時に、残念ながらG-genの投資分がマイナスになるということで、マーケットのほうでも多少嫌気されてしまうことがありました。しかし、今回の数字と説明でおわかりのとおり、非常に健全な投資で、そして何より勝算のある投資だと確信しています。

クラウドのビジネスは、サブスクリプション型のビジネスになっているため、投資から回収までにどうしても若干のタイムラグがあります。しばらくG-genのほうも投資モードが続くと思いますが、投資の果実は確実に得られます。

なぜ確実と言えるのかというと、お客さまにとってクラウドを使っていくということは、もはや必然になりつつあると、私どもは理解しているからです。

このような状況下で、社員もテレワーク、リモートワークできるような環境を整えなければならず、私どものお客さまも、その先のエンドユーザーとデジタルでつながっていかなければいけません。その環境を準備するには、やはりクラウドしか選択肢がないわけです。その中心的なプレイヤーとして、このAWSとGoogle Cloudといったものがあります。

この両方を押さえるサーバーワークスとG-genのタッグは、これからもクラウドの、特にエンタープライズにおけるクラウドのマーケットで、中心的なプレイヤーであり続けられると私は確信しています。どうぞこれからも、投資家のみなさま、株主のみなさまからのご支援をいただければと考えております。

私からの説明は以上です。ご清聴ありがとうございました。

新着ログ

「情報・通信業」のログ