ログミーFinance 第24回 個人投資家向けIRセミナー Zoom ウェビナー 特別企画

大手町のランダムウォーカー氏による「決算書が読めるようになる会計クイズ」 2社比較時の着眼点に注目

決算書が読めるようになる会計クイズ

大手町のランダムウォーカー氏:今回「決算書が読めるようになる会計クイズ」という企画をさせていただく、株式会社Fundaの福代と申します。よろしくお願いいたします。簡単に自己紹介をさせていただきます。

Fukuyo Kazuyaとは

本名は福代和也と申します。ふだんは大手町のランダムウォーカーというアカウントを動かしており、株式会社Fundaの代表をしています。公認会計士試験に合格後、大手監査法人で働き、その後独立しました。

会計クイズ 概要

ふだん僕がどのようなことをしているかについて簡単に説明します。ご存じの方もいらっしゃるかもしれませんが「会計クイズ」というコンテンツを「Twitter」や「Instagram」、また最近では「Facebook」や「Voicy」などで発信しています。開設約3年目、トータルフォロワー数約15万人のアカウントを運用しています。

代表著書

代表著書となる『世界一楽しい決算書の読み方』は、昨年3月末に発売し、発売開始12ヶ月で20万部を突破しましたが、決算書の本をこれだけ多くの方に読んでいただけるとは思っておらず、とてもうれしいです。ご興味がありましたら読んでいただけると幸いです。

コミュニティ

また僕たちは、日本で一番大きい企業分析のコミュニティを運営しています。現在約700人ほど参加しているコミュニティなども運営しています。

Funda

さっそくですが、今回は、実際に僕たちが行っている「会計クイズ」というコンテンツを通じて、決算書を読むおもしろさや読み方などを解説させていただきます。短い時間ですが、本日はよろしくお願いします。

それでは、「Funda」(https://www.funda.jp)という会計クイズを解けるアプリを使って、頭の体操がてら、実際に何問か会計クイズに挑戦していただけると幸いです。

登場企業紹介

まず最初はアイスブレイクとして、簡単な問題を出題します。みなさま、この2社を知っていますか? セブン‐イレブン・ジャパンとキャンドゥという小売業です。両社とも店舗ビジネスを行い、出店状況としては全国展開しています。パッと見ると、両社とも同じような小売業だと思われがちです。

一般的な小売業のビジネスモデル

そもそも小売業とはどのようなビジネスモデルかと言うと、製造業やメーカーなどから仕入れた商品を消費者に売るのが一般的な小売業のよくあるビジネス商流です。

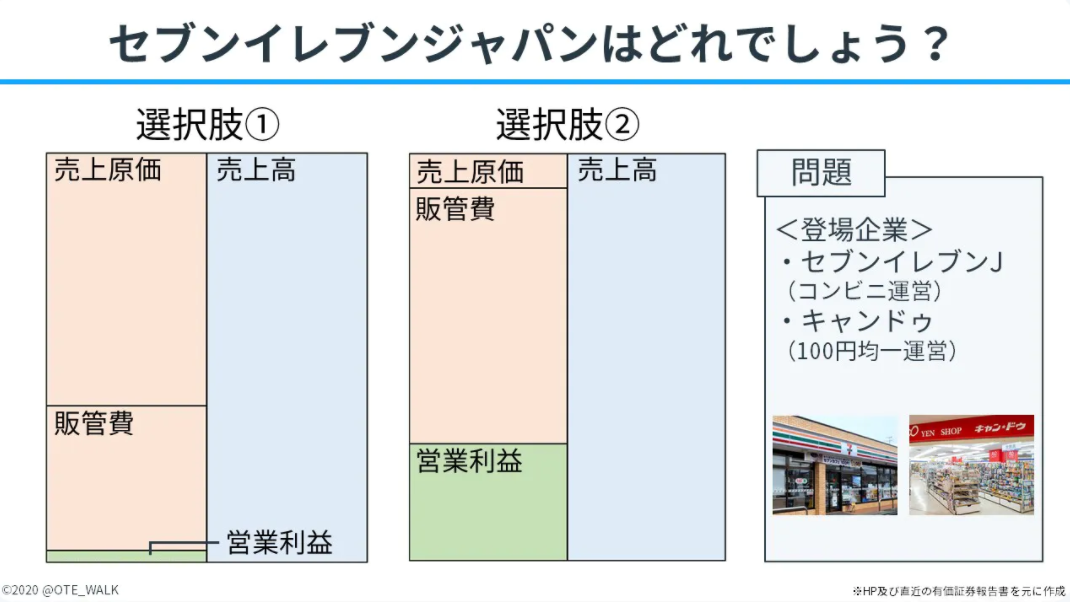

セブン‐イレブン・ジャパンはどれでしょう?

これを踏まえた上で、「セブン‐イレブン・ジャパンはどちらでしょう?」という問題です。こちらはセブン‐イレブン・ジャパンとキャンドゥの2社を比較しています。よろしければ1分ほど考えていただけるとうれしいです。アイスブレイクなので、間違ってもまったく問題ありません。

同じような小売業のビジネスにも関わらず、損益計算書のかたちがまったく違います。例えば、売上原価や営業利益の大きさが、選択肢1と選択肢2でまったく違います。「どちらがコンビニを展開する、セブン‐イレブン・ジャパンの損益計算書でしょうか?」という問題です。

今回はこのような問題をいくつか解くという内容ですので、頭の体操がてら、企業の決算数値からどのようなビジネスをしているのかを考えていただければと思います。

スライドの右側の企業はすごいですね。売上原価がほぼないです。販管費というのは、例えば今回の場合では、従業員の給料や店舗の賃料、もしくは広告宣伝費や売上を上げるために間接的に発生するコストです。販売費および一般管理費というものがその中に入ってきます。

正解は選択肢②

それでは、そろそろよろしいでしょうか? こちらの問題の簡単な解答・解説をしていきます。実際のアプリ上では選択肢を押すかたちになっていますが、正解は2番です。2番がセブン‐イレブン・ジャパンです。一方、1番はキャンドゥです。

セブン‐イレブン・ジャパンの異常に低い原価率

「見てもなんだかよくわからない」という方もいらっしゃると思いますので、簡単に解説していきます。

セブン‐イレブン・ジャパンの損益計算書を見ると、まず最初に気になるのは、売上原価が10パーセント以下ということです。「実際にセブンイレブンで売られているものは、原価率10パーセント以下ですか?」と思ってしまいます。これを確かめるためにまず見るのが、売上高の内訳です。そもそもセブン‐イレブン・ジャパンが、どのようなもので儲けている会社なのかをみるために、売上高の内訳を見ます。

セブンイレブンの収益構造

セブン‐イレブン・ジャパンの収益構造は、実は売上の大半が加盟店収入、いわゆるフランチャイズ収入で構成されています。直営店の売上高はわずか11.8パーセントしかないということが、この売上高の構成を見るとわかります。

直営店の売上高とは、実際のセブンイレブンの店舗から商品を売ったことによる売上高です。一方で加盟店収入は、実際の店舗で売ったものではなく、加盟店が売り上げた収入の一部を本部に送る収入になっています。

フランチャイズって何?

フランチャイズという言葉をよく耳にすると思いますが、フランチャイズとは、一言で言うと、セブン‐イレブン・ジャパンが自社で保有していない店舗のことです。フランチャイズ契約を結ぶことで、セブン‐イレブン・ジャパンの経営ノウハウなどを共有し、社外の人でもセブンイレブンを出店することができるようになります。

<用語説明>加盟店収入ってなに?

例えば、僕が今からサラリーマンを辞めてセブンイレブンを運営する場合、本部の許可が必要になります。また、本部のサポートや商標の使用権をもらうことで、初めてセブンイレブンを開業することができるようになります。そして、その見返りとして、加盟店が稼いだ利益の一部を本部に送るのが、いわゆる加盟店収入の内訳になっています。本部は、加盟店いわゆるフランチャイズが稼いだ収益の一部をそのままもらえるという取引になります。これが加盟店収入です。

セブンイレブンのビジネスモデル

セブン‐イレブン・ジャパンのビジネスモデルについて整理していきます。よくある小売業は、一般消費者に対して商品を販売し売上・利益を上げるというものですが、セブン‐イレブン・ジャパンは、実は売上の大半をフランチャイズが稼いだ収益からもらっているという商流です。

つまりセブン‐イレブン・ジャパンは、一般消費者に売るよりも、フランチャイズからもらっている売上のほうが圧倒的に多いということが、こちらの決算書から読み取れます。

このフランチャイズからの収入は、実はコストが発生しない取引です。原価が発生しない取引のため、フランチャイズからの収入が増えれば増えるほど、当然、相対的に原価率は小さく見えることになります。

セブンイレブンの収益構造

そのため、セブン‐イレブン・ジャパンの損益計算書を見ると、売上原価が8.5パーセント程度しかありません。しかしこれは、実際にセブンイレブンで売られているものの原価が8.5パーセントであるということではなく、フランチャイズ収入が多いという売上高の構成の話であり、フランチャイズロイヤリティ収入が多ければ、当然、相対的に直営店が売っている商品の売上原価は小さく見えてしまう、ということが今回の内容の一番肝の部分でした。

したがって、フランチャイズ収入が増えれば増えるほど、相対的に原価率が下がって表示されてしまうのが、このコンビニの決算書の特徴です。

決算書からビジネスを読み取ろう

このように、日常生活からでは絶対に気づけないことでも、決算書を見ることにより、企業がどのようにお金を稼いでいるのかを読み取ることができます。

実際のセブンイレブンの損益計算書

実際のセブン‐イレブン・ジャパンの損益計算書を見ると、売上高と加盟店からの収入は分けて表示されています。加盟店からの収入に関しては、フランチャイズから出ている収入です。一方で、売上高、売上原価、売上総利益の部分に関しては、直営店が販売している成績になっています。

セブンイレブンの商品の実際の原価率は?

実際のセブン‐イレブン・ジャパンの原価率は、実際に売っている直営店の数字から計算することができますので、今からセブン‐イレブン・ジャパンの直営店とキャンドゥの数字を比較してみます。

直営店は原価率が高くなりやすい

まずセブン‐イレブン・ジャパンですが、実際の直営店の数字のみで原価率を出しています。売上高がおおよそ1,005億円で、売上原価が721億円、売上総利益が283億円ということで、実際の直営店で売っているものの原価率は71パーセントと非常に高く表示されることになります。

セブン‐イレブン・ジャパンの直営店の原価率が高い理由の1つとして、食品を扱っていることがあります。ニュースなどでよく話題になる食品廃棄問題ですが、売れ残ったおでんやお弁当などは廃棄処分されてしまうものがあり、こうしたものが原価の中に反映されます。この廃棄分が原価率を構成することにもなるため、通常の原価よりも若干多めに表示されやすくなっているのが、セブン‐イレブン・ジャパンの直営店の原価構造になっています。

単価の上限が決まっている100円均一

次はキャンドゥです。100円均一での上場企業の原価率は、おおよそ55パーセントから65パーセントと言われています。単価が100円と決まっているため、原価も55パーセントから65パーセントのレンジで抑え、いかに経営を効率化させて利益を生み出すかということが100円均一の経営論点になっています。

ビジネスモデルまで必ず確認すること

実際の店舗で売られている原価率を考えた場合、セブン‐イレブン・ジャパンの原価率は、実際には70パーセント近くあることが今回の内容の解説でした。

登場企業紹介

それではまとめです。今回の登場企業は、セブン‐イレブン・ジャパンとキャンドゥでした。ビジネスの内容としては、店舗ビジネスを展開している共通点があります。出店状況に関しては、2社とも全国に店舗を展開していますが、出店形態が加盟店中心なのか、直営店中心なのかで分かれることが今回のポイントでした。

出店形態が異なると、メインの収入源も、加盟店ロイヤリティなのか、販売収益なのかで変わってくるという内容です。

正解は選択肢②

したがって、今回の問題の正解は、2番のセブン‐イレブン・ジャパンでした。

このようなかたちの問題を2問から3問解いていきますので、決算書を読むおもしろさや、企業の実際の決算説明会資料もしくはIR資料を読むおもしろさなどが伝わりましたら幸いです。

登場企業紹介

今回の問題は簡単なアイスブレイクでしたが、そのまま次の問題に進みます。今のような問題がアプリ上に数多く載っていますので、いくつか解いていきましょう。

次の問題は、アパレル2社の比較を扱います。「ZOZOTOWN」を運営するZOZOと「ファッションセンターしまむら」を展開するしまむらです。両方ともアパレル小売業という共通点がありますが、ネット販売を中心にしているZOZOと、店舗販売でロードサイドなどに店舗を出店しているしまむらの2社を比較する問題を簡単に見ていきます。

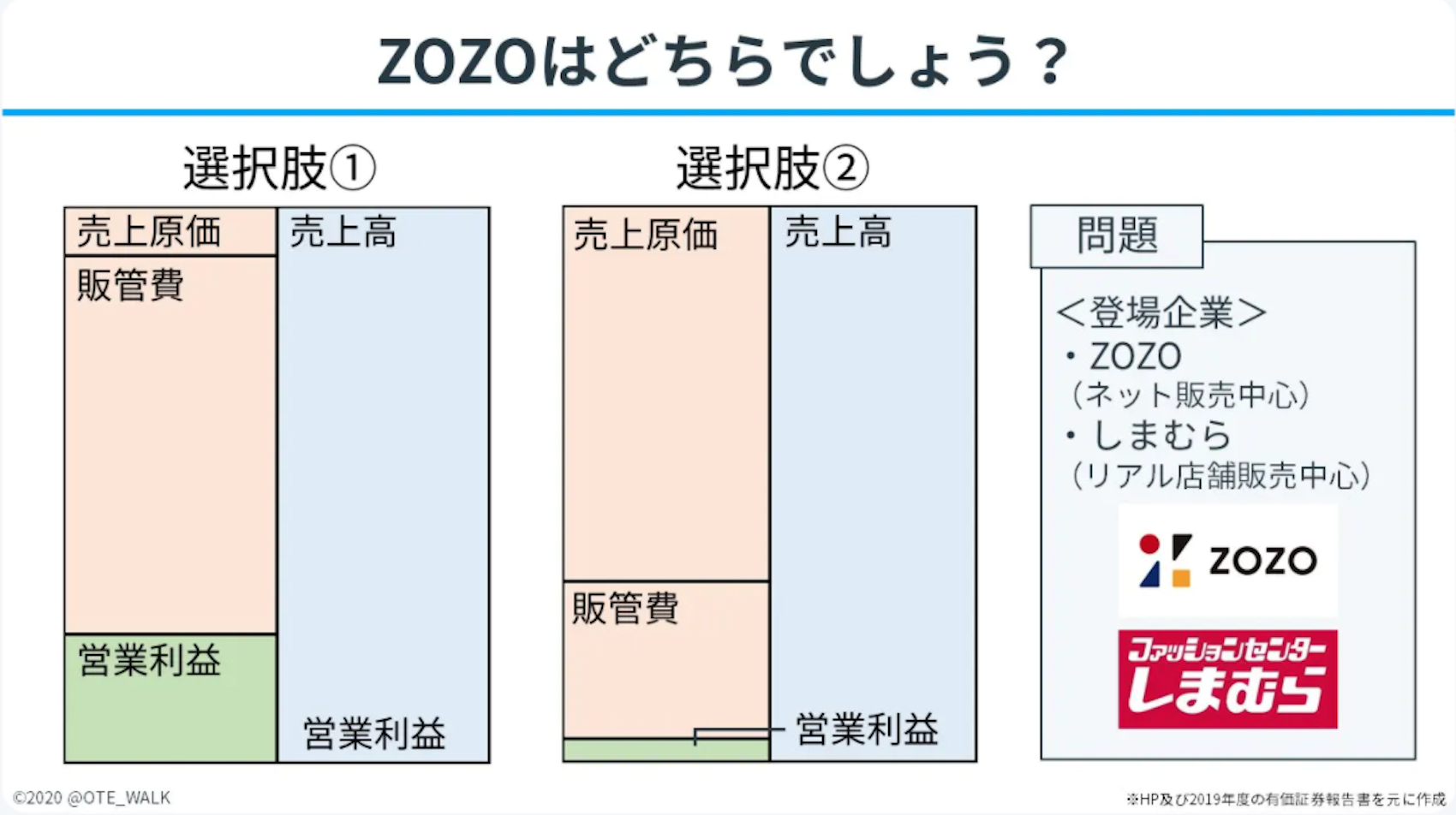

ZOZOはどちらでしょう?

問題です。どちらがZOZOの損益計算書でしょうか? 1分ほど考えてみてください。もし、回答に自信がある方はチャットなどで投げてください。間違っていてもまったく問題ありません。

また、ZOZOとしまむらは同じアパレル業ですが、損益計算書の構造がまったく異なります。日常生活では、ZOZOもしまむらも同じようにアパレルを販売している会社ですが、お金の稼ぎ方はまったく違います。お金の稼ぎ方が違うと、当然損益計算書の形も変わってきますので、実際のビジネスの数字から、どのようなビジネスを行っているのか読み取ってください。

しまむらは僕の家の近くにも何店舗かありますが、非常に安いです。「こんなに単価が安くてよく売れるな」という大変安い値段で販売している特徴があります。一方、ZOZOはよく値引きをします。ことあるごとに「今回も値引きです」と、割引などを頻繁に行う共通点がありますので、アパレル業はそのような値引きなどをして集客する特徴があるのかと思います。

それでは、あと15秒ほどで始めますので、みなさまよろしくお願いします。間違っていてもまったく問題ありません。ぜひ、「こっちかな」と思うものを頭の中などでイメージしてください。

正解は選択肢①がZOZO

それでは早速、本題に入ります。こちらの問題の正解は1番です。1番がZOZOの損益計算書で、2番がしまむらです。今から解説をします。

原価率10%の秘密

ZOZOの原価率は非常に低いです。原価率が10パーセント程度ということを、もしかしたら「初めて知りました」という方がいるかもしれません。売上原価の比率が低いということは、実際に売られているものが10パーセント程度しかないのか、単価を高く売って原価率が小さく見えているのか、いろいろと気になる点が出てきます。

ZOZOのビジネスモデル

今からZOZOのビジネスモデルについて解説します。まずは売上率の内訳について、何で売上を上げている会社なのか、決算書を見ていきましょう。決算書を見ると、どうやらZOZOTOWN事業が売上の大半を占めていると理解できます。

ZOZOTOWN事業とは、大きく分けると受託ショップ、買取ショップ、「ZOZOUSED」の3つで構成されていることが読み取れます。実際の有価証券報告書に載っているデータに、受託ショップ、買取ショップ、「ZOZOUSED」が掲載されています。

経常利益を見る時は必ず内訳まで確認

ZOZOTOWN事業は、2つのビジネスを展開しており、商品を仕入れて販売する仕入販売型と、商品を仕入れずに販売する受託販売型に分けることができます。この2つは聞いただけではよくわからないため、簡単に図で表します。

ZOZOTOWNの2つのビジネスモデル

「ZOZOTOWN」の2つのビジネスモデルのうち、仕入販売型は買取ショップや「ZOZOUSED」といったビジネスを展開しています。商品をメーカーやほかの業者から仕入れて販売する、よくある仕入販売型のビジネスモデルです。そのため、メーカーから商品を仕入れると、ZOZOの仕入れとして反映され、商品を売ったらこれが売上高に反映されます。

次に受託販売についてご説明します。受託販売は受託ショップの形態で展開していますが、受託ショップと仕入販売の1番の違いは、商品を仕入れているか仕入れていないか、つまり、在庫リスクを負っているか負っていないかということです。

受託販売形態は、メーカーから商品を仕入れるのではなく、受託仕入れというかたちで商品を預かっている形態です。預かった商品を「ZOZOTOWN」がメーカーの代わりに消費者に売るという受託販売形式をとっている結果、消費者に売れたタイミングではZOZO自体の売上高にはなりません。一方で、消費者から現金を預かって、メーカーに返すタイミングで手数料を除いた販売代金をメーカーに支払います。そのため、仕入販売と受託販売には在庫リスクを負うか負わないか、という1番の違いが表れます。

当然、売上高の金額も変わります。仕入販売の場合は、売上高の変数が「単価×数量」となります。これは本当にわかりやすく、仕入販売でよくあるかたちです。一方で受託販売は、取扱高いわゆる「ZOZOTOWN」が代わりに売った金額から、手数料収入、テイクレートを乗じて売上高が計算されます。

仕入販売モデル

では、仕入販売の実際の数値を見ていきましょう。商品を仕入れて売る、というよくある商品販売のビジネスモデルです。

仕入販売モデル

実際の数値を見てみると、商品を売った取扱高の金額と、売上高の金額が一致します。なぜなら、商品を仕入れて売っているので、取扱高と売上高が一致する数字の動きになります。これが、仕入販売型の売上高の数値です。

受託販売モデル

一方、受託販売は、ZOZOが外部から商品を預かって、メーカーの代わりに販売している形態で、商品を仕入れていません。では、どこで売上を上げているのかというと、消費者に対して、販売した金額から約30パーセントがZOZOの手数料となり、それが売上高になっています。

受託販売モデル

実際の数字で確認してみると、受託ショップの取扱高が約3,000億円あります。この3,000億円の取扱高のうち、ZOZOの売上高に計上されているのは約800億円です。800億円から900億円がZOZOの売上高になっていると読み取ることができます。

取扱高と売上高の金額がずれていますが、取扱高はお客さまに対して売った金額で、その中からZOZOの売上高がいくらになるのかという意味で、売った金額と売上高がずれるというのが、受託販売ビジネスの数字の読み方になります。そのため、受託販売は主に手数料ビジネスであると理解してください。

受託販売の比率が大きいZOZO

それでは、ZOZOの原価が少ない理由について、今から簡単に解説します。ZOZOの売上高は、約70パーセントが受託販売ビジネスで構成されています。売上高の70パーセントを占めているため、「ほぼ受託販売の会社なんだ」と読み取ることができます。

受託販売ビジネスは、先ほど紹介したとおり、在庫を負わない取引形態です。つまり、メーカーから商品を預かっているだけで、預かったものをZOZOが代わりに売ります。そのため、仮に売れなかったとしても、ZOZOは在庫を仕入れているわけではないため、メーカーに返す程度の対応になります。

在庫を仕入れずに、商品を代わりに売って、手数料をもらうため、受託販売ビジネスには原価が発生しないという特徴があります。売上高の大半を占めている受託販売ビジネスの売上が上がるほど、原価が発生しない取引のため、売上原価も相対的に小さく見える構造になります。先ほどのセブン‐イレブン・ジャパンと似たお話です。

ZOZOの販管費の内訳

では、ZOZOの変動費はどこかというと、重要なのは販管費の内訳に入っている、物流に関する費用です。運搬費という科目は、ZOZOが手数料を30パーセント近く取る代わりに、物流に関する費用を担当するかたちで、費用が発生するコスト構造になっています。

原価自体は発生しない受託販売取引ですが、物流に関する費用は商品の売上が上がるにつれて比例的に上がっていくコスト構造であるため、絶対に物流に関する費用はチェックしなければいけません。こちらがZOZOの販管費の内訳です。

仕入販売モデルのしまむら

それでは、しまむらを見ていきます。しまむらは本当によくある仕入販売のビジネスモデルです。しまむらは自社でほぼ商品を作っていないため、外部が作った商品を仕入れて、それを消費者に売るというビジネスを展開しています。仕入れたものが、売上原価に反映され、販売した金額が売上高に反映されます。

しまむらのビジネスモデル

実際の数値を見ていくと、仕入実績という金額が載っています。そこを見ると、婦人服や肌着、ベビー用品、インテリアなど、それぞれのカテゴリーに分けられていますが、いずれも仕入販売を行っているため、仕入実績のかたちで商品を仕入れた金額が反映されます。

しまむらのビジネスモデル

販売実績について見ていきます。売上高の実績も、有価証券報告書の資料に、しまむらが商品を仕入れて売った金額がどれくらいあるのか記載されています。しまむらは本当によくある仕入販売のビジネスモデルであるため、原価率もある程度高くなり、売上規模も大きくなりやすいビジネスを展開しています。

しまむらの販管費の内訳

しまむらのコスト構造を少しだけ見ると、販管費の内訳に、賃料や給与、広告宣伝費という科目が目立ちます。ZOZOと違って店舗ビジネスのため、店舗に発生する家賃などの科目がこの販管費に入っています。

また、当然店舗で商品を売るためにはスタッフが必要であるため、給与や人を集めるための広告宣伝費という科目が記載されてくることがしまむらの特徴です。

アパレル企業のビジネスモデルの違い

仕入販売のみのしまむらに対して、受託販売の割合が大きいZOZOの比較問題というかたちで、同じようなアパレル企業でもビジネスモデルが違えば、コスト構造も変わってきます。このように、ビジネスモデルと数字をリンクさせて考える癖は非常に役に立つと思いますので、ぜひ体験していただければと思います。

まとめ

まとめです。ZOZOとしまむらの比較問題ですが、アパレル小売業という共通点がある中で、まずネット販売なのか店舗販売なのかという違いがあります。その次に、売上高の内訳も、商品の販売収入が店舗収入なのか、手数料収入なのかでも違いが出るという特徴がありました。

正解は選択肢①がZOZO

以上により、正解は1番がZOZOという内容の問題でした。お付き合いいただき、ありがとうございます。

ちなみに、参加した方の解答根拠がアプリ上で見られるようになっており、売上原価の違いや販管費・利益の違いなど、それぞれの解答別に他の人の解答根拠が見られるようになります。興味のある方やアプリで実際に解決しまくりたい、という方は解いてみてください。

登場企業

2問目が終わりましたが、難易度はいかがですか? 「少し簡単」「難しい」など、人によってけっこう分かれると思います。それでは、残り10分程度ですので、いよいよラスト問題に入っていきます。

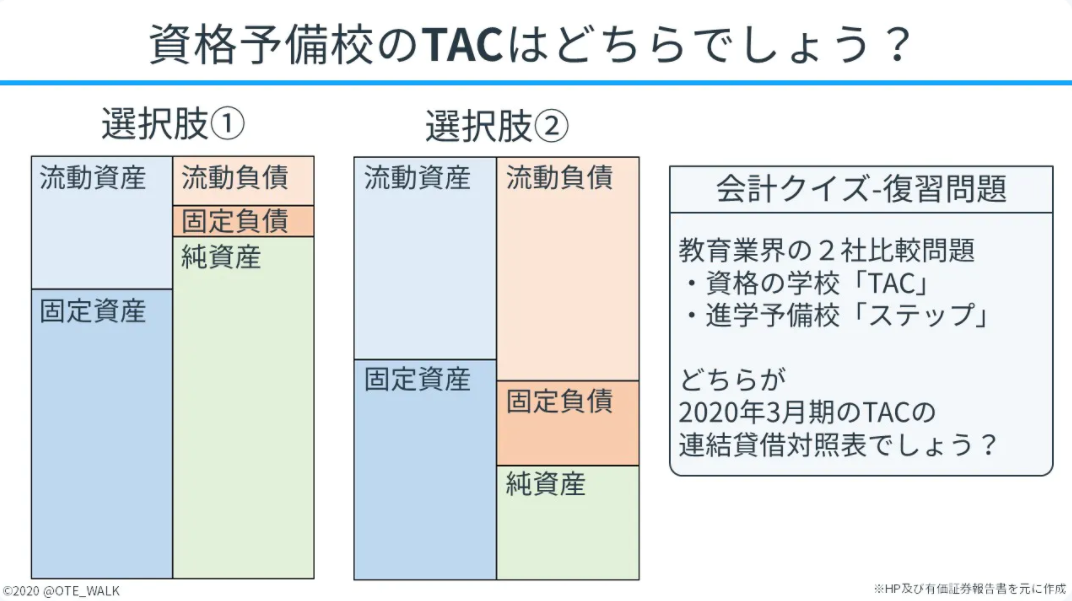

ラスト問題は、資格予備校の貸借対照表の問題です。TACという会社とステップという会社をご存じですか? 両方とも教育関連の事業を展開する上場企業です。上場企業とは言え、もしかしたら聞いたことがない人もいらっしゃると思いますが、業界としてはどちらも受験予備校です。ただし、取扱商品が違います。

TACは資格の学校であり、資格受験生を対象にした商品を取り扱っているという特徴があります。それに対し、ステップは進学予備校です。つまり高校受験・大学受験といった進学受験をメインに扱っている会社です。両方とも受験予備校ではありますが、扱っている商品が異なり、その点が財務数値にどのように反映されていくのかを、今から実際のクイズを通じて紹介していきます。

TAC:ターゲットとする分野

まずはTACです。僕も実は公認会計士試験を受験した人間ですので、知っている予備校なのですが、主に公認会計士試験の講座や簿記講座、また税理士講座など、いろいろな資格関連の商品を取り揃えている会社です。

TAC:資格試験申込者の推移情報

資格試験の申込者数の推移情報が載っていますが、近年は下落傾向で、横ばいになっています。

TACの売上高の内訳

TACの売上高の内訳を見ますと、個人教育事業が売上高の大半を構成している状況を読み取ることができます。個人教育事業とは、「資格取得を目指そう」と思ってTACに通う人たち向けの事業です。その人たちからの売上がTACの売上の大半を占めていると読み取ることがわかります。

次に売上の多い法人研修事業や出版事業、人材事業も行っていますが、売上高の半分以上は資格関連の個人教育事業で成り立っている会社です。

ステップ:事業内容

次はステップです。小中学生部門、高校生部門というかたちで、進学予備校を提供しています。

ステップ:スクール体制

小中学生部門が約132校、高校生部門が15校と、メインは小中学生部門だということを読み取ることができます。現在は約151校体制で展開している進学塾です。

ステップの売上高の内訳

ステップの売上高の内訳ですが、小中学生部門が売上の大半を占めています。約8割が小中学生部門の売上で成り立っています。そのため、売上高の内訳を見ても、TACは資格予備校、ステップは進学予備校と、商品が違うのが見えてきます。

資格予備校のTACはどちらでしょう?

それでは、貸借対照表の問題です。資格予備校のTACはどちらでしょうか? 選択肢1か選択肢2で考えてください。同じような教育予備校を展開していますが、貸借対照表の形がまったく違います。「なぜこんなに形が変わるのか」を、両者の相違点、ビジネスの特徴などを踏まえた上でぜひ考えていただければと思います。

貸借対照表の問題が苦手な方もいらっしゃると思います。貸借対照表を知らない人向けに、参考のため、簡単に解説をしようと思うのですが、貸借対照表は「資産」と「負債」と「純資産」という3つの項目で構成されています。

「資産」が、スライド左側の青い部分で、「負債」がオレンジの部分、「純資産」が緑の部分です。その会社がどのような資産を使って売上高を上げようとしているのかが「資産」に反映されます。資格予備校なら、建物や土地といったものです。

そして、「負債」とは、近いうちに現金が出る可能性があるもので、「返済が必要な資金調達方法」と言われたりしています。例えば、銀行から借り入れをした場合は「負債」が大きくなります。一方で、「純資産」は「返済が不要な資金調達方法」ということで、株主からの調達や会社が稼いだ利益が反映されるという内容になっています。

アプリ上で解答根拠などを入れることもできますので、ぜひよろしくお願いします。

正解は選択肢②がTAC

それでは、こちらの問題の正解ですが、TACは2番です。1番がステップでした。

予備校代を支払うのは誰?

それでは、解説を行いますが、まずは両者の相違点から紹介していこうと思います。例えば、「今から米国公認会計士の資格を目指そう」と思った時に、「予備校代を支払うのは誰か」が1つのポイントになります。多くの場合、社会人が資格取得を目指す時は、自分で払います。進学塾なら両親が払ってくれることが多いと思いますが、資格系の受験にかかる費用は、一般的には自分で払ったり自分でローンを組んだりします。

異なる支払い主体

そのため、進学受験予備校と資格受験予備校には、「支払い主体」と「受ける主体」が一致するか一致しないかという相違点があります。進学受験予備校は親が費用を払いますが、実際のユーザーは子どもです。つまり、お金を支払う人と実際にサービスを利用する人が異なる進学予備校に対し、資格受験予備校はサービスを受ける人とお金を支払う人が一致します。

予備校代を支払う人の気持ち

予備校代を支払う人の気持ちを少し考えてみると、高校受験・中学受験の費用は親が払います。そして、親からすると子どもが毎月きちんと予備校に通うかどうかが非常に不安です。そのため、一括で支払うよりは毎月支払いをするほうが親の精神的にも安定しますので、月謝制という支払い形態をとっています。

一方、資格試験の場合は、サービスを受ける人とお金を払う人が一致しているため、最初に一括でお金を払う形態が多いです。よくあるパターンですが、一括で払って自分を追い込むかたちです。この2つを比べても「まずは支払い主体が違う」ということを理解していただければと思います。

講師の母数はどちらが多い

次に、講師の母集団の違いです。資格系の学校は一般的には資格取得者が教えます。公認会計士の受験予備校なら、公認会計士に合格している人が講座を教えるのが一般的ですので、「そんなにたくさん資格取得者がいたのか」という点がポイントになります。公認会計士試験に合格し、かつ教える技術がある人はおそらくあまりいないと思います。

一方で進学予備校の場合、多くの人が一通り中学受験・大学受験、また高校受験を経験しています。そのため、大学生のチューターや塾講師というかたちで教えられる人数がけっこう多いです。

教える内容の違い

つまり、この2社は、高校受験予備校と資格受験予備校という点で、教えられる人数、つまり教師の確保数がまったく違います。

まとめ

以上を踏まえると、高校受験予備校が月謝制を採用している理由は、親の精神的負担がメインであり、一方の資格受験予備校には、講師を確保するためには「ある程度の資金を最初に入れなければいけないので一括支払いを採用する」という背景が見えてきます。

支払い方法の違い

これが貸借対照表上で財務数値にどのように反映されるのかというと、高校受験予備校は月謝方式を採用しています。一方で資格受験予備校は一括前払いという形態をとっています。

TACの流動負債

TACの実際の流動負債の内訳を見ると、「前受金」というかたちで、顧客からの前受金が流動負債の大半を占めていることを読み取ることができます。

前受金の中身

そして、前受金の中身は、受験申し込み時に受講料を全額支払っているのを読み取ることができますので、「前受金は資格受験の受講者が最初に一括で払っているものが反映されている」ということを読み取ることができます。

財務数値への影響は?

お金を受け取った時期に全額を売上に計上するのではなく、サービスの提供時期に対応させるのが会計上のルールです。そのため、講座の進み具合に応じて、この前受金がどんどん売上高に振り替えられていく、という数字の動きをします。

<補足>前受金と売上の関係

したがって、契約のタイミングでは「前受金」というかたちで現金がたくさん入るのですが、損益計算書には売上高は一切反映されません。ここから講座が進んだりしてサービスを提供するにつれて、この前受金がどんどん売上高に変換されていきます。そのため、TACという前受ビジネスを見る際には、将来の売上高につながるということもあり、前受金とセットで見ることがポイントです。

ステップの流動負債

ラストは、TACとステップの両者の違いについて、前受けビジネスか、前受けではないか、月謝制を採用しているかどうか、という相違点の問題でした。

登場企業

まとめますと、TACとステップは両方とも教育事業を展開していますが、扱っている商品が違うため支払い形態も変わってくるということで、財務諸表にもその結果が出てくるという内容の問題でした。

駆け足で問題を3問行いましたが、「Funda」(https://www.funda.jp)というアプリでこのような会計クイズをたくさん解くことができますので、よろしければ遊んでいただければと思います。お付き合いいただき、ありがとうございました。