株式会社トプコン 2022年3月期第1四半期決算説明会

トプコン、1Qは売上高・営業利益ともに過去最高 通期は欧米を中心に建設・農業分野の需要拡大継続を見込む

目次

秋山治彦氏:みなさま、こんにちは。本日は当社の決算説明会にご参加いただきましてありがとうございます。第1四半期の決算説明会を開始させていただきます。第1四半期の決算報告、2022年3月期の通期見通し、トピックス、まとめの順でご報告します。

FY2021 Q1決算概要

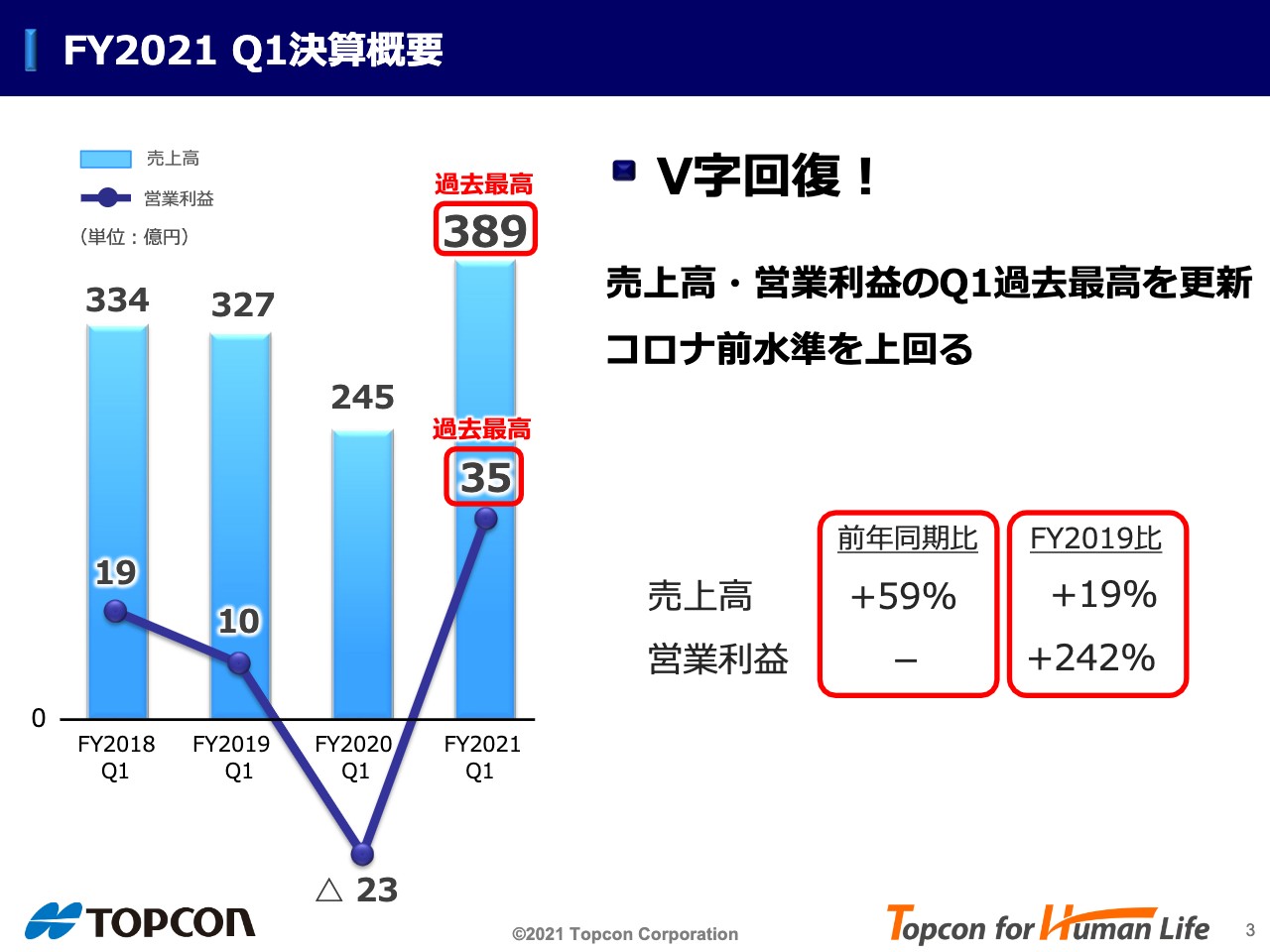

第1四半期の決算サマリーです。棒グラフが売上高、折れ線グラフが営業利益です。第1四半期は売上高・営業利益ともに過去最高を更新できました。

前年同期は営業赤字23億円でした。新型コロナウイルス影響が最も大きい時期でしたのでここからは当然回復しているのですが、コロナ前の2019年および2018年の第1四半期と比べても、売上高・営業利益ともに大幅に回復した数字となりました。

具体的には、2019年度と比べると売上が19%増、営業利益が242%増という結果です。

FY2021 Q1実績

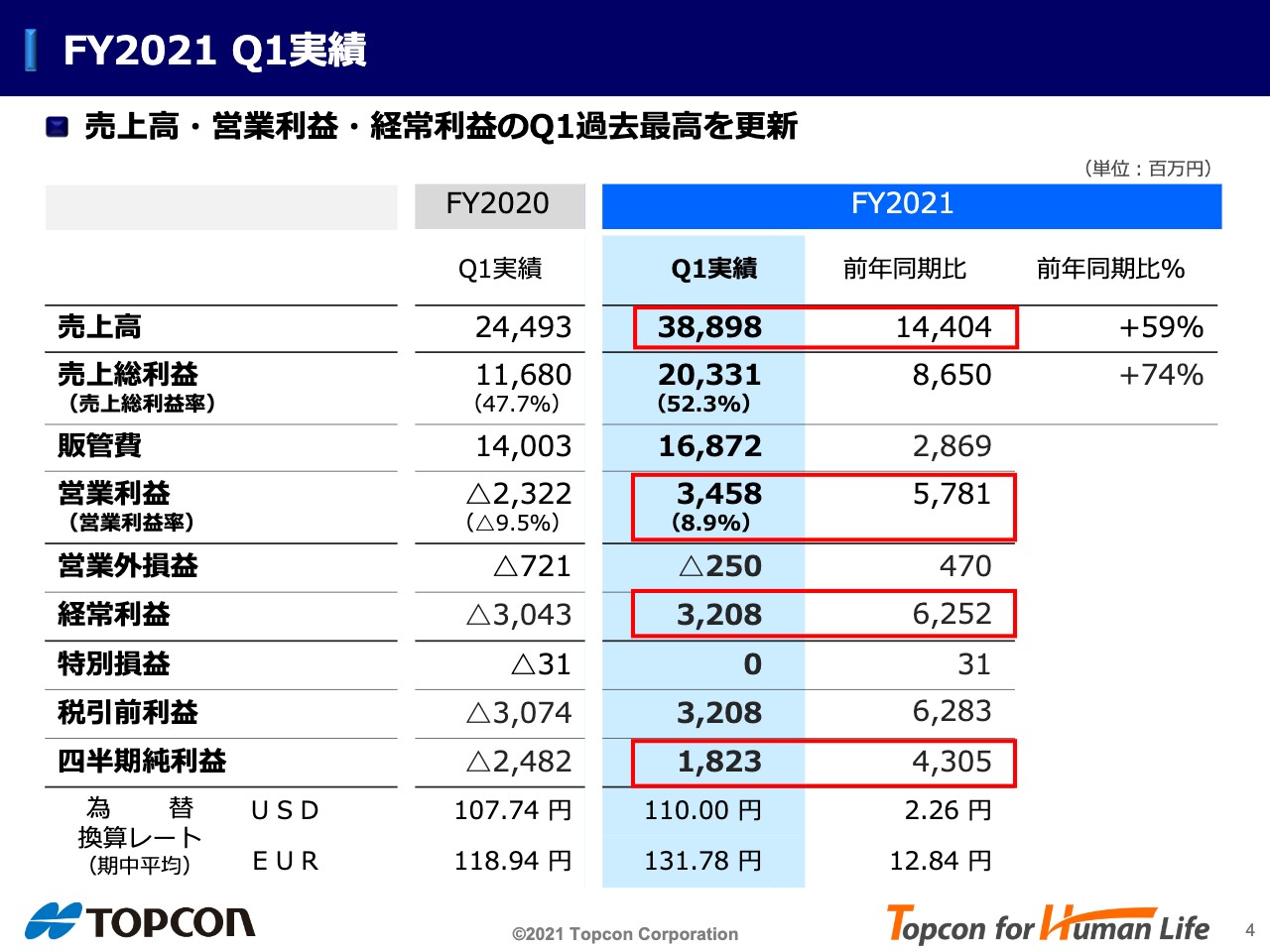

第1四半期の損益詳細です。当年度は売上高が389億円で、前年度から144億円の増収、59%の増加となりました。

売上総利益は前年度の売上総利益率が47.7%と低い水準でした。これは新型コロナウイルスの影響に伴って稼働率が大幅に落ちたためです。生産量が減少したことにより固定費が吸収できなかったためですが、当年度は52.3%まで回復しています。

販売管理費は前年度に比べて29億円増加しています。前述の売上増加に伴って販売費、活動費等が増加した点が主な要因となります。

営業利益は34億5,800万円。前年度は23億円の赤字でしたので、58億円の増益となりました。営業利益率も8.9%まで回復しました。

経常利益は32億円で、当期純利益が18億円です。今回、売上高・営業利益・経常利益は第1四半期として過去最高を更新しました。

FY2021 Q1事業別実績

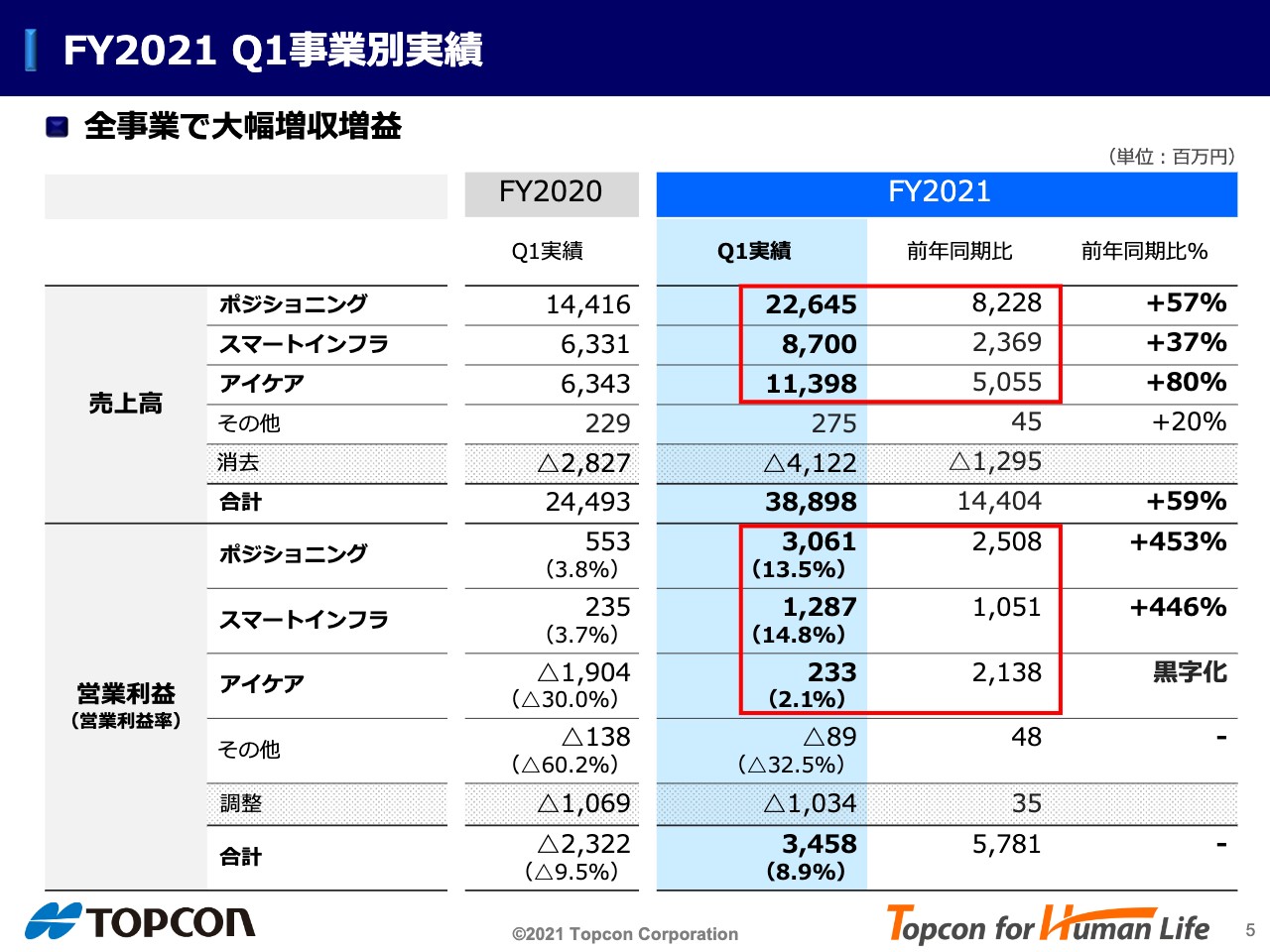

セグメント毎の売上高と営業利益は全事業で大幅な増収増益となりました。詳細については後ほどご説明します。

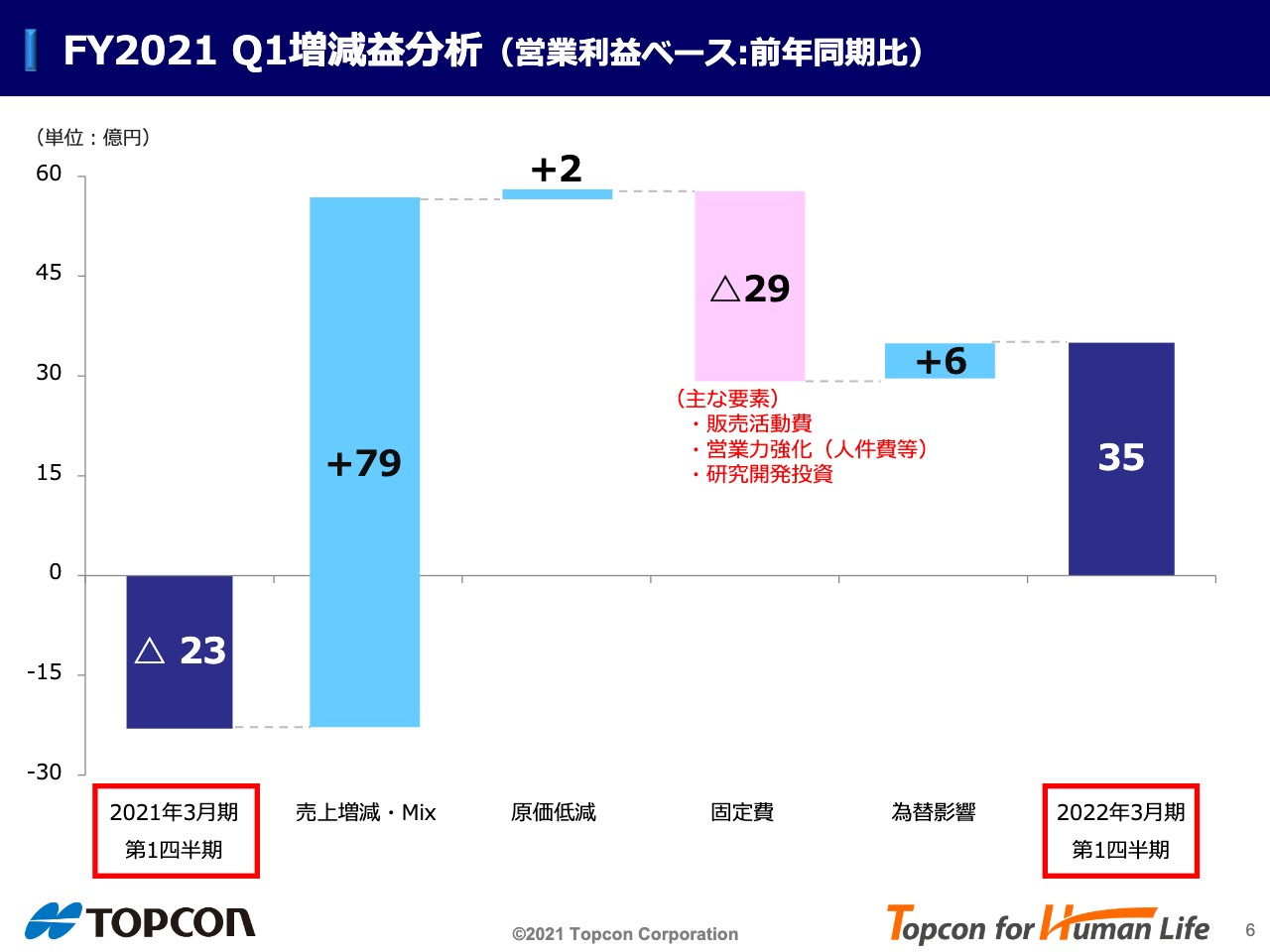

FY2021 Q1増減益分析(営業利益ベース:前年同期比)

第1四半期の営業利益の増減益分析です。前年同期は23億円の赤字、今回は35億円の黒字で、58億円の増益となりました。

内訳は、売上の増減と売上構成Mixにより+79億円、原価低減+2億円でした。

一方で、固定費が増加し△29億円、主な要素は販売活動費と営業力強化ですが、営業力強化は主に人件費の増加によるもので、それに加え研究開発投資も増加しました。

また、為替の影響が+6億円、これらの要素の合計で+58億円となりました。

I−2.事業別の状況

次に事業別の状況を説明いたします。

事業別の状況 【ポジショニング】

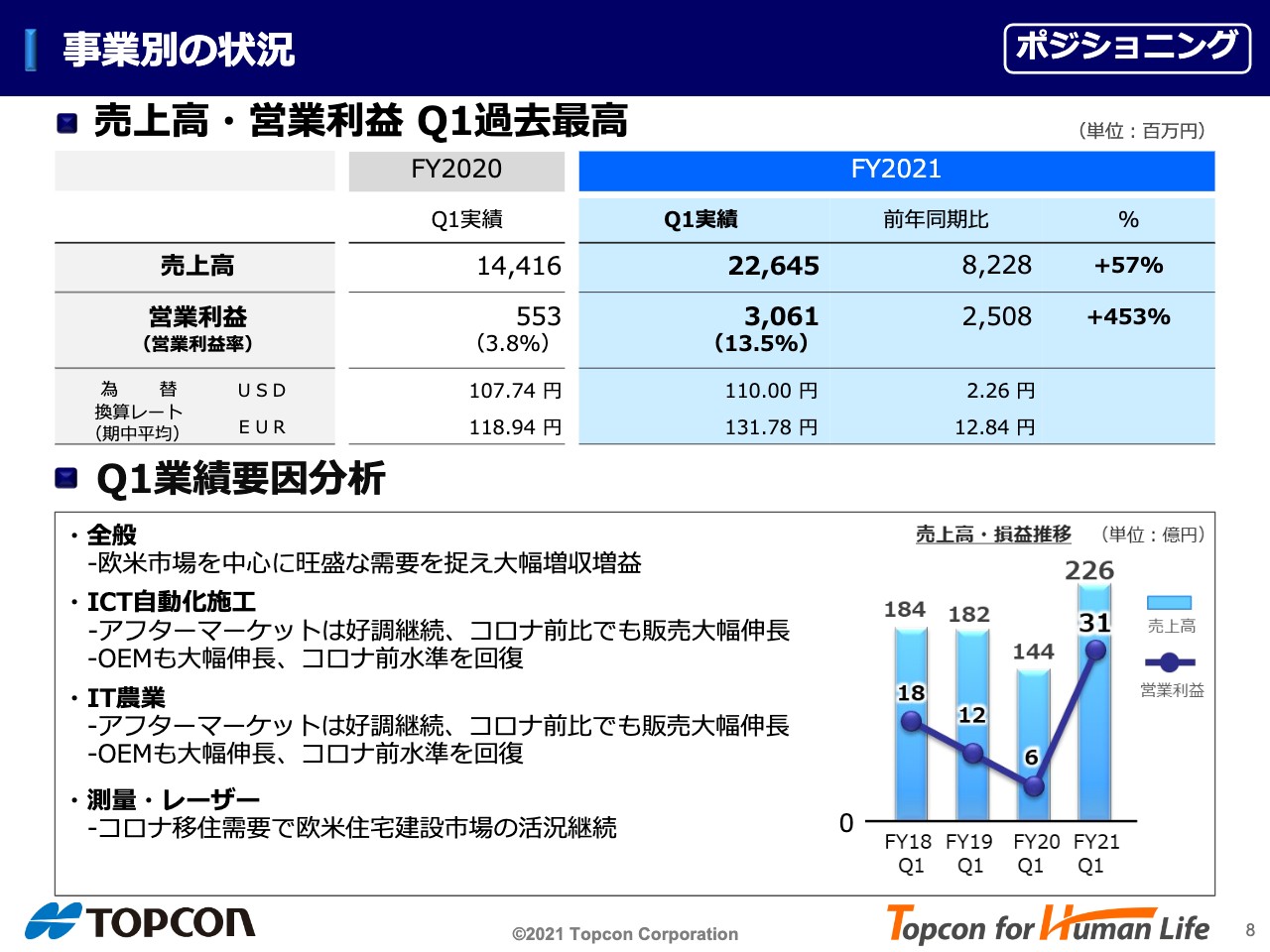

ポジショニング事業です。売上・営業利益は第1四半期として過去最高となりました。

売上高は226億円で、前年同期から82億円の増収、57%増加。営業利益も30億6,000万円で25億円の増益、453%の増加、営業利益率は13.5%となりました。

全般的には欧米市場を中心に旺盛な需要を捉えて、大幅な増収増益を達成しました。主力のICT自動化施工はアフターマーケットが非常に好調で、コロナ前の水準と比較しても販売が大幅に伸長。OEMも大幅に伸びており、コロナ前の水準まで回復しました。

IT農業についても、ICT自動化施工とほとんど同じ動きで、アフターマーケットは非常に好調でコロナ前と比較しても大幅な伸長。OEMも伸びており、コロナ前の水準にまで回復しました。

測量・レーザーについては、特に欧米の住宅建設市場の活況が継続しており、堅調に伸長しました。

グラフが示すとおり、過去と比較しても売上高・営業利益ともに大幅に伸長しました。

事業別の状況 【スマートインフラ】

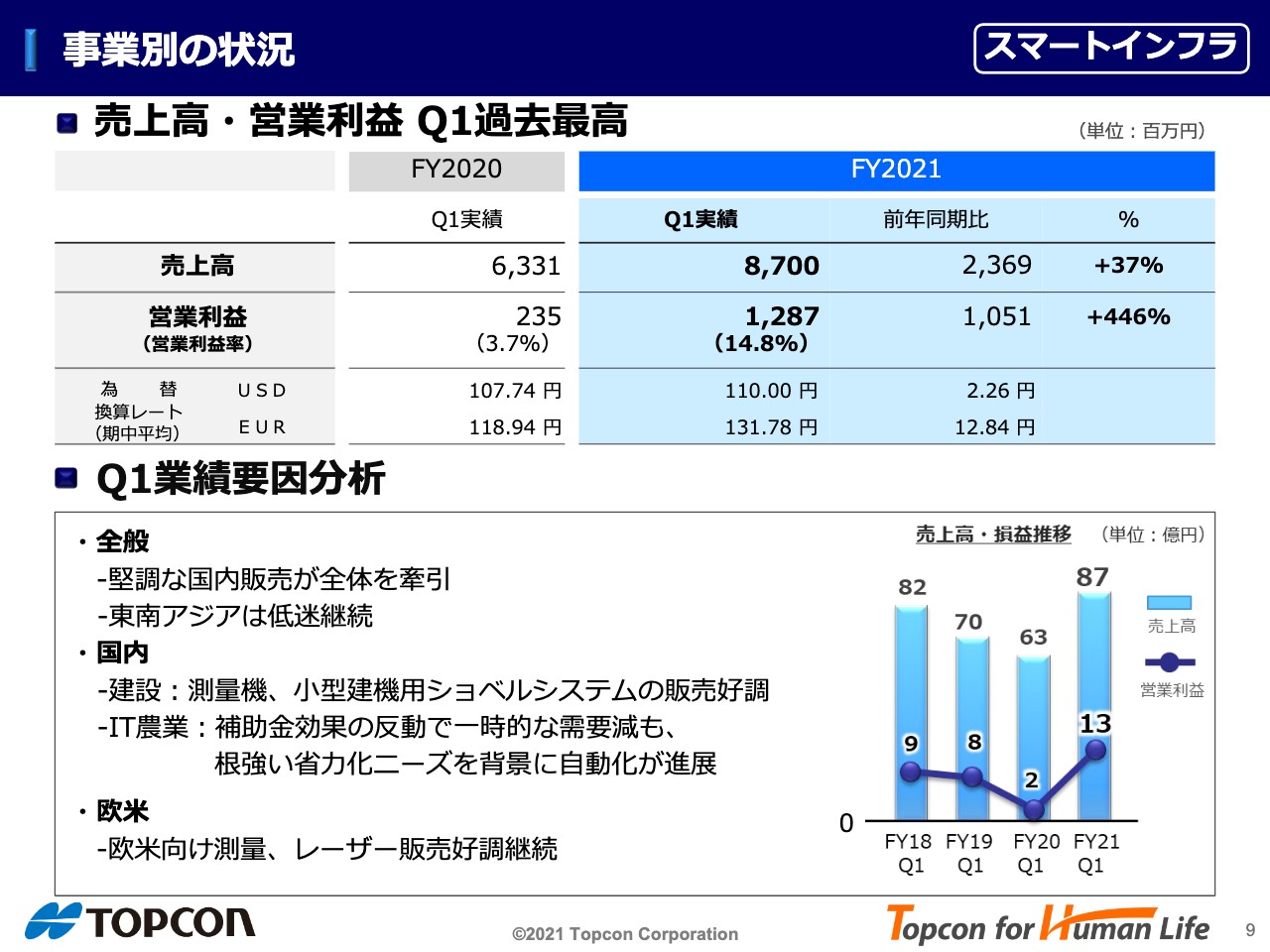

スマートインフラ事業です。こちらも過去最高の売上高・営業利益となりました。売上高が87億円、前年同期比で24億円の増収、37%増。営業利益が13億円、前年同期比で446%の増加、営業利益率は全セグメントの中で最も高い14.8%にまで回復しました。

全般的には堅調な国内販売が全体を牽引、一方で東南アジアはコロナ禍の影響が長引いており、低迷が継続している状況です。

日本国内については、測量機および先日発売した小型建機用ショベルシステムの受注販売が好調、前年度は国からの補助金効果で大幅に伸長したIT農業については、今年度は補助金がなくなったことで一時的に第1四半期は需要が落ちています。しかし、省力化ニーズが根強いため、今後も自動化の進展が期待できます。

また、欧米は住宅市場が非常に好調であるため、測量、レーザー販売の好調が継続しています。

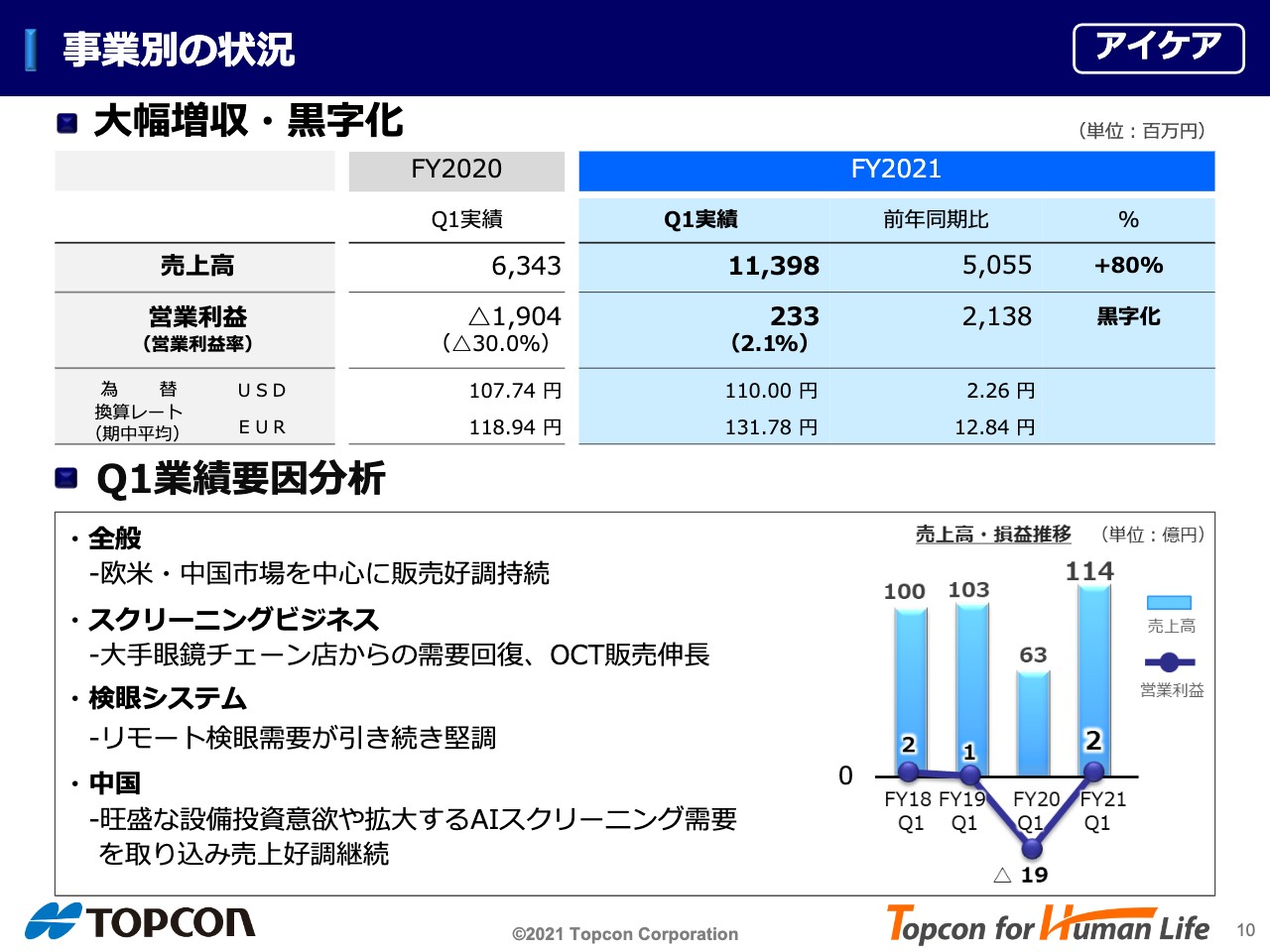

事業別の状況 【アイケア】

アイケア事業です。大幅な増収で黒字化できました。売上高が114億円、前年同期比で51億円の増収、80%増加。営業利益は前年度にコロナ影響を最も受けた事業でしたが、19億円の赤字から黒字化、21億円の増益という結果でした。

全般的に主力市場である欧米・中国を中心に販売の好調が持続しています。最も注力しているスクリーニングビジネスは、大手眼鏡チェーン店からの需要が回復しており、OCTの販売が伸長しています。

検眼システムは、コロナ禍のソーシャルディスタンス対応でリモート検眼の需要が引き続き堅調に推移しています。

中国では、旺盛な設備投資意欲や拡大するAIスクリーニング需要を取り込み、好調な売上が継続しています。

グラフが示すとおり、売上高も営業利益も大幅に回復してきました。

Ⅱ.2022年3月期 通期見通し

通期の見通しをお話しします。

FY2021 通期見通し①

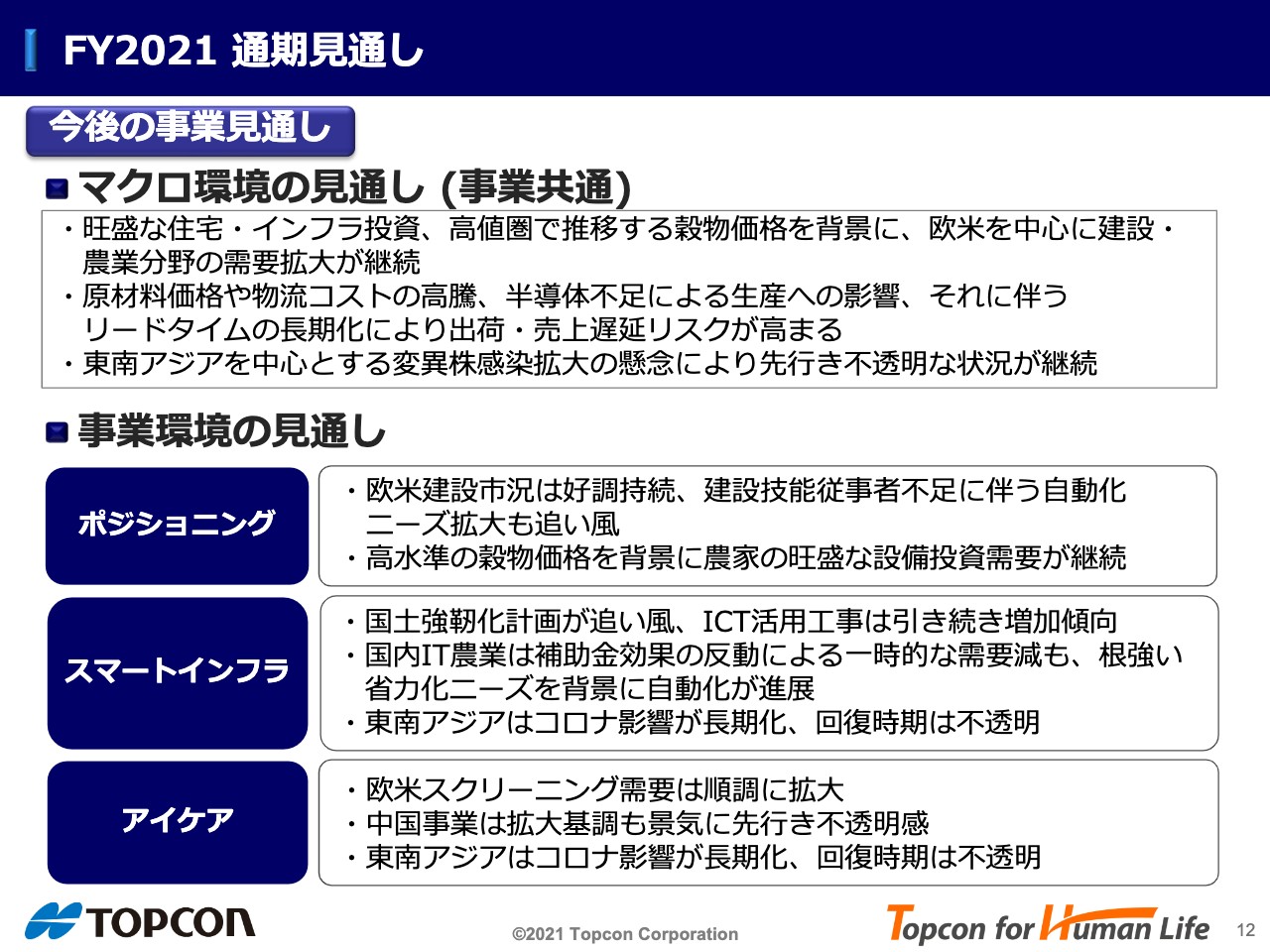

まず、通期の見通しのベースとなるマクロ環境についてご説明します。

事業共通で、旺盛な住宅・インフラ投資、そして高値圏で推移する穀物価格を背景に、欧米を中心に建設・農業分野の需要拡大が継続している点はポジティブです。

一方で、原材料価格と物流コストの高騰、半導体不足による生産への影響、それに伴うリードタイムの長期化により、出荷・売上遅延リスクが高まっています。

また、東南アジアを中心とする変異株の感染拡大の懸念により、先行き不透明な状況が継続、ネガティブなリスクも存在します。

事業環境の見通しですが、ポジショニング事業は先ほどご説明した欧米建設市況が好調を持続、また、技能者が不足することで自動化ニーズが拡大しています。農業は穀物価格の高騰を背景に、農家の設備投資意欲が高い状況が続くと見ています。

スマートインフラ事業は、日本国内の国土強靱化計画が追い風となっており、ICT活用工事は引き続き増加傾向です。国内IT農業は、先ほどご説明した補助金効果の反動によって一時的な需要減がありますが、根強い省力化ニーズを背景に、自動化が進展していくと見ています。ただ、東南アジアについては、コロナ禍の影響が長期化し、回復時期は不透明です。

アイケア事業は、欧米スクリーニング需要は順調に拡大しています。中国も拡大基調ですが、景気に先行き不透明感が漂っていると見ています。東南アジアについては、スマートインフラと同様に新型コロナウイルスの影響が長期化して回復時期は不透明です。

FY2021 通期見通し②

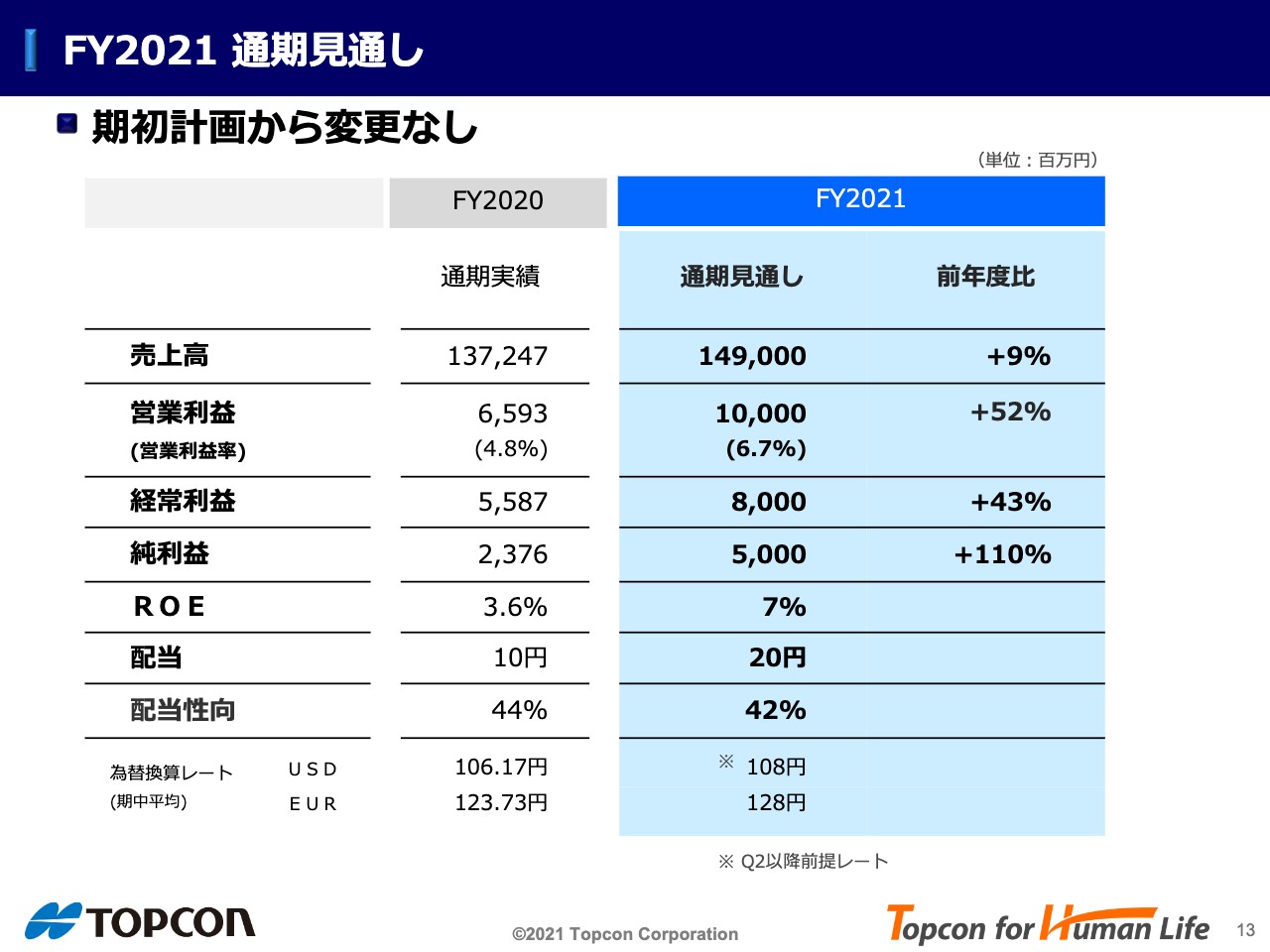

計数計画です。前述したネガティブ要因がある点と、Q1業績は好調ですが現時点ではまだ3ヶ月しか経っていない点を考慮し、期初計画の売上高1,490億円、営業利益100億円、当期純利益50億円は変更しません。

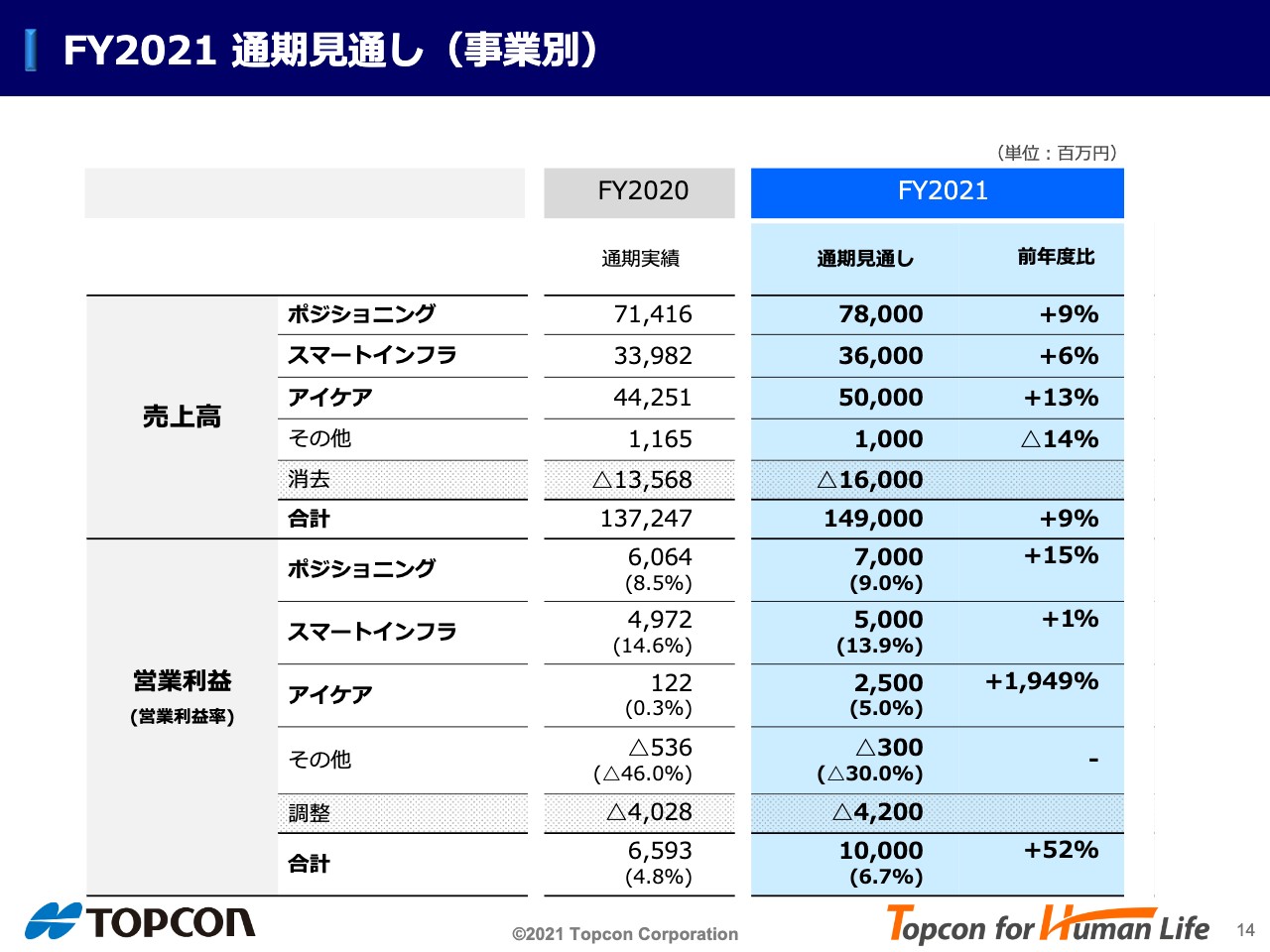

FY2021 通期見通し(事業別)

事業別についても現時点では期初の見通しどおりです。

Ⅲ.トピックス

次に、トピックスを3点ご説明します。

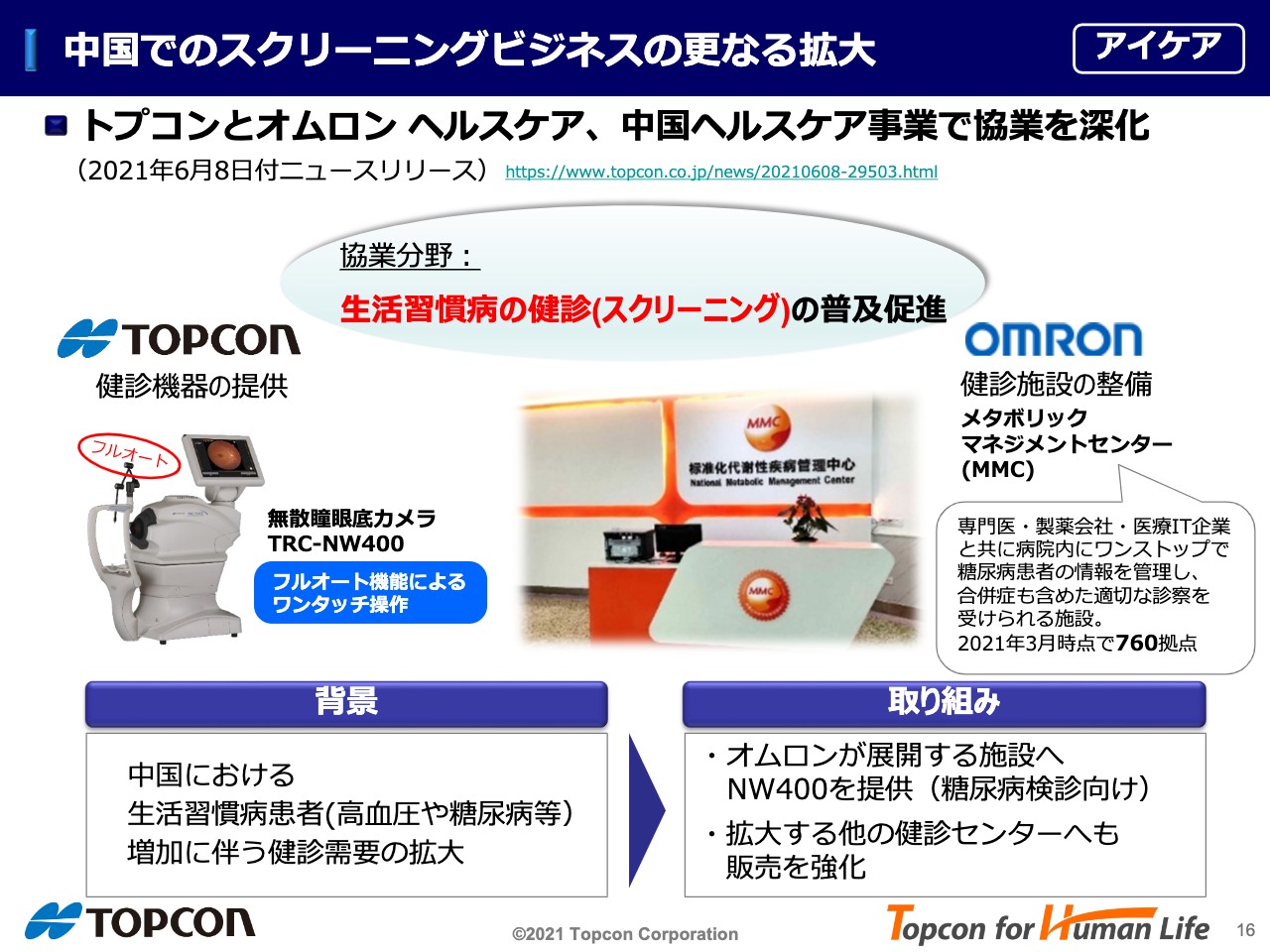

中国でのスクリーニングビジネスの更なる拡大

まずアイケア事業に関するトピックスです。

中国でのスクリーニングビジネスのさらなる拡大を目指して、オムロン ヘルスケア社と中国の事業で協業を深化させます。

協業分野としては、中国の生活習慣病のスクリーニングの普及促進で、オムロン ヘルスケア社はすでにメタボリックマネジメントセンター(MMC)を中国全土に拡大しています。糖尿病患者を一元管理して、適切な診療を受けられる施設ということで、中国にすでに760拠点を設けています。

それに対し当社は無散瞳眼底カメラ「TRC-NW400」を納品しておりますが、オムロン ヘルスケア社はこの拠点を引き続き拡大していく計画であり、当社の眼底カメラを一緒に拡販していきます。

また、中国全土増加する健診センター向けにもオムロン ヘルスケア社との協業で、眼底カメラに加え眼圧計などの製品の拡販に取り組んで行きます。

製品ポートフォリオの拡充

こちらもアイケア事業に関するトピックスです。

製品ポートフォリオの拡充を狙って、イタリアの眼科用医療機器メーカーVISIA社を買収しました。7月初めに100%の株式を取得、100%子会社としています。

VISIA社について簡単にご説明します。トプコンは後眼部である網膜の状態を精細に撮影できるイメージング機器、眼底カメラや3D OCTの開発・製造・販売力に強みを持っています。一方で、今回買収したVISIA社は、前眼部である角膜や水晶体の部位の検査機器の開発・製造力に強みを持つ会社です。具体的には、眼軸長・角膜形状測定装置といった製品があり、技術力も製造力も有しています。

近視の1つの理由として、眼球の角膜から網膜までの長さ(眼軸長)が通常より長いことによって近視(軸性近視)になることが挙げられます。その眼軸を測定できる装置をVISIA社が保有しており、製品ポートフォリオの拡充やアイケア事業のグローバルな開発製造体制の強化を狙って今回買収しました。

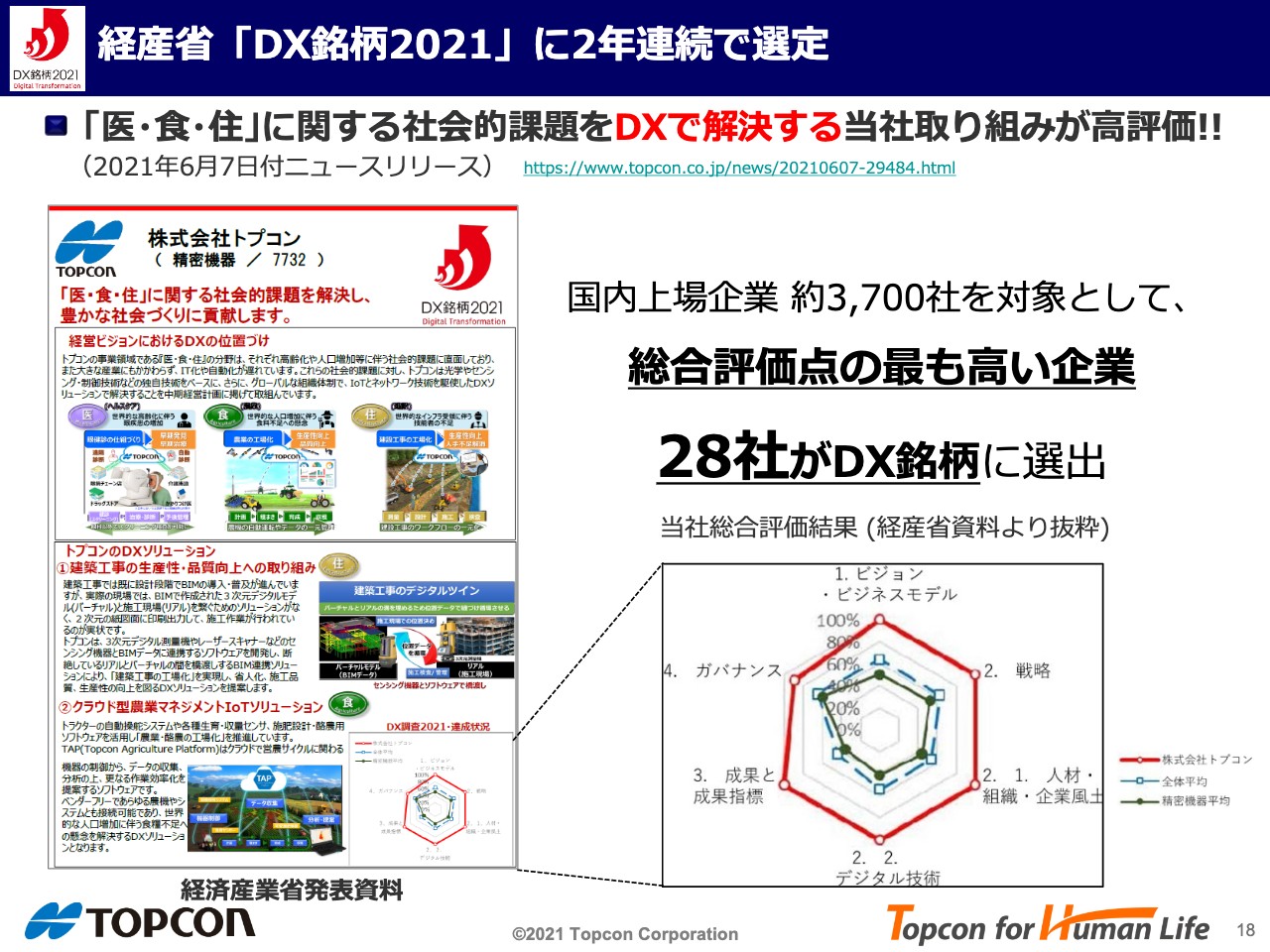

経産省「DX銘柄2021」に2年連続で選定

経済産業省と東証でDX銘柄を選定していますが、当社は前年度の2020年度に続き、2年連続でDX銘柄に選定していただきました。国内上場企業約3,700社のうちの28社のみがDX銘柄に選出されました。右下のチャートのように、いろいろな指標がある中で当社は各指標とも非常に高い評価結果をいただいています。

Ⅳ.まとめ

最後に、まとめです。

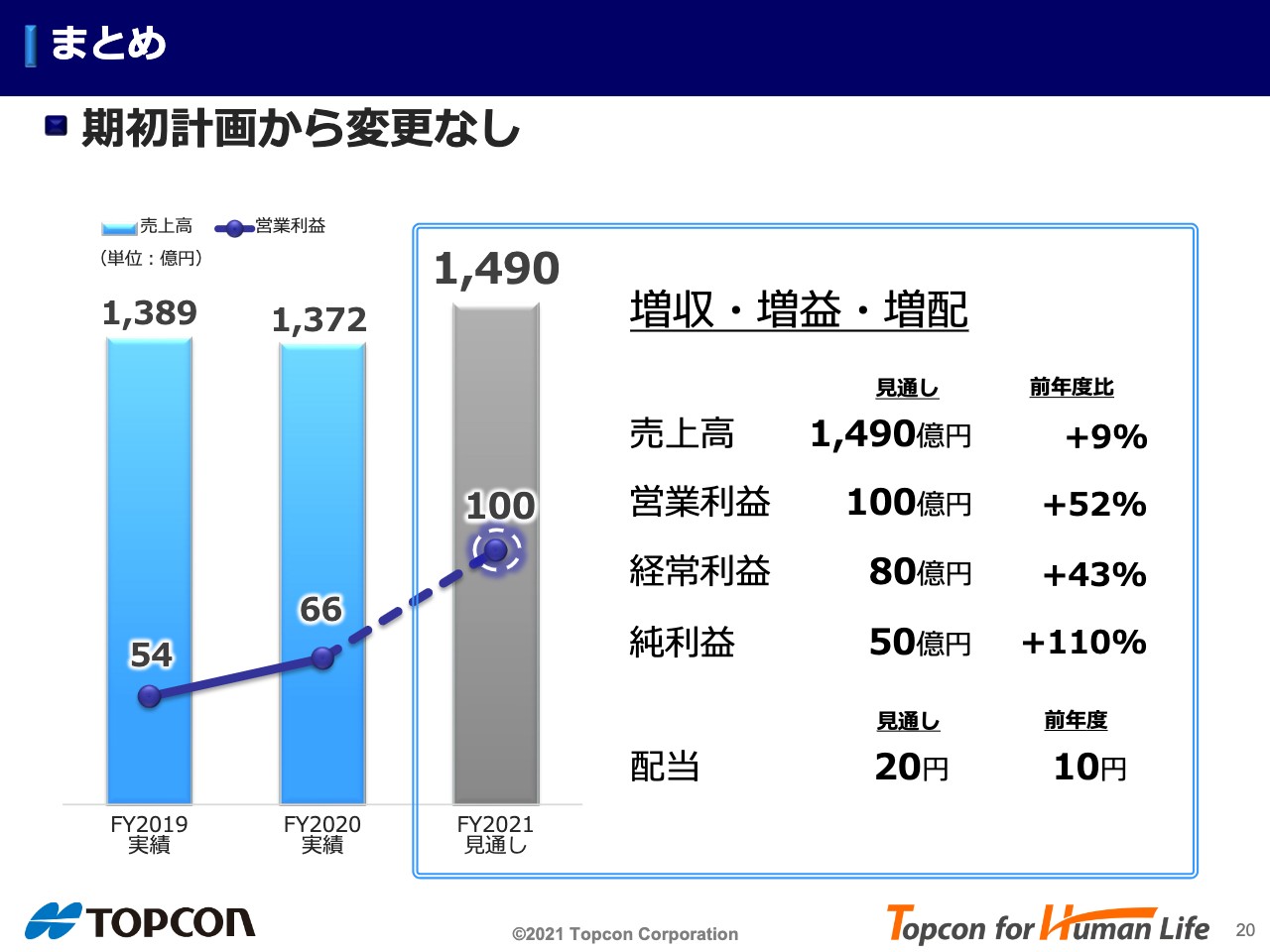

まとめ

先にご説明したとおり、年度の見通しは期初計画から変更しません。売上高が1,490億円で前年度比9%増、営業利益は52%増で、当期純利益は前年度のほぼ倍増で50億円の計画です。

配当は前年度の10円から20円へ倍にする計画を期初に立てており、こちらも変更ありません。

以上、2022年3月期第1四半期の決算報告、2022年3月期の通期見込みをご報告しました。ご清聴ありがとうございました。

質疑応答(要旨)①:全社共通事項

Q.費用の使い方 : 販管費の水準が2年前と同程度であった一方、売上が60億円増えている。このQ1は費用を抑制的に使ったのか、それともコロナの制限で結果として少なかったのか?また、持続性はあるのか?

A.人件費は伸びているが、出張、広告、展示会に関連する販売活動費がそれ程出ていない。今後、売上の増加に伴い増えるとは思うが、以前と同水準までは戻らない。以前と今回の中間ぐらいに留まると見ている。

Q.需要の強さ : とりあえずの先行発注が多い、仮需(仮の受注)が多いと言っている会社も多いが御社はどうか?

A.基本的には市況の好調に伴うものだとみている。

Q.通期見通し : Q1はかなり良い決算だったが、今回通期予想を変更しない理由は? 以前よりも不確定要素が増え、先行きの見通しが悪化していると考えれば良いのか?

A.不透明要因はあるが、10月末の上期決算の発表時に必要に応じて対応しようと考えている。

Q.懸念要因 : Q1の半導体不足や物流コストの影響はどれぐらいだったのか?

A.Q1への影響は様々な施策の結果小さかったが、Q2以降にはある程度の影響が出てくると考えている。

Q.増減益要因 : 今回のQ1決算を受け、年度ベースでの増減益要因に変化はでるのか?

A.部材や物流費高騰の影響はあると思うが、年間業績見通しを変更していないので、今の時点では増減益要因も不変。

Q.リスク要因 : 半導体や原材料費の高騰などのリスク要因の中で、トプコン特有のものはあるのか?

A.一般的なリスク要因以外、特別なものはない。

Q.売上平準化への変化有無 : 例年、四半期毎の売上や利益の振れ幅が大きいと認識している。今回のQ1からの好調な決算は何か平準化への変化があった結果なのか?

A.この第1四半期の数字は強かったが、季節性は継続していると認識している。

質疑応答(要旨)②:ポジショニング・カンパニー/スマートインフラ事業

Q.需要の強さ : ポジショニング事業について、今回は市況に関するデータが含まれていないが、欧米の建機・農機ビジネスにおける需要見通しは5月時点と比べて変化しているのか?

A.変わっていない、今の良い状況が続くと見ている。

質疑応答(要旨)③:アイケア事業

Q.アイケア見通し : ポジショニング/スマートインフラに比べると売上の伸びが小さいようだが、どう認識しているのか?

A.2年前と比べて売上は伸びており、当社としては事業は順調に成長していると認識している。

Q.中国事業 : 中国について、下期は懸念を持っているのか?

A.懸念材料のひとつとして念頭には置いているが、基本は拡大基調と見ている。

Q.VISIA買収 : VISIAの買収に関して、業績への影響はどの程度あると考えればよいのか?

A.買収額や償却額は非開示。利益が出ている会社だが、償却もあるのでネットで見ると、業績予想への影響は軽微。

※質疑応答部分は、企業提供の要旨になります。

新着ログ

「精密機器」のログ