GMOペパボ株式会社 2021年12月期第2四半期決算説明会

GMOペパボ、営業利益は減益も売上高は前年比111.2% 下期はEC関連サービスの施策を強化し更なる成長を目指す

前年の巣ごもり需要が一服し 前年同期比で増収、減益

佐藤健太郎氏:佐藤でございます。本日はお忙しい中、ご参加いただきありがとうございます。さっそくですが、2021年12月期第2四半期の決算説明会を始めさせていただきます。

今回の決算のポイントです。前年の巣ごもり需要が一服し、前年同期比で増収減益となりました。四半期売上高は過去最高を更新したものの、プロモーションなどの費用が増加したことにより、減益となりました。

新市場区分「プライム市場」適合

本題に入る前に、ご報告があります。このたび、東京証券取引所より、新市場区分「プライム市場」への適合通知をいただき、今後は書面での申請を進めていきたいと考えています。引き続きステークホルダーのみなさまのご支援をいただけると幸いです。

AGENDA

スライドは本日のアジェンダです。説明は割愛しますが、資料後半には参考資料として、サービス概要や株主還元などの会社概要も掲載していますので、お時間がある時にご確認いただければと思います。

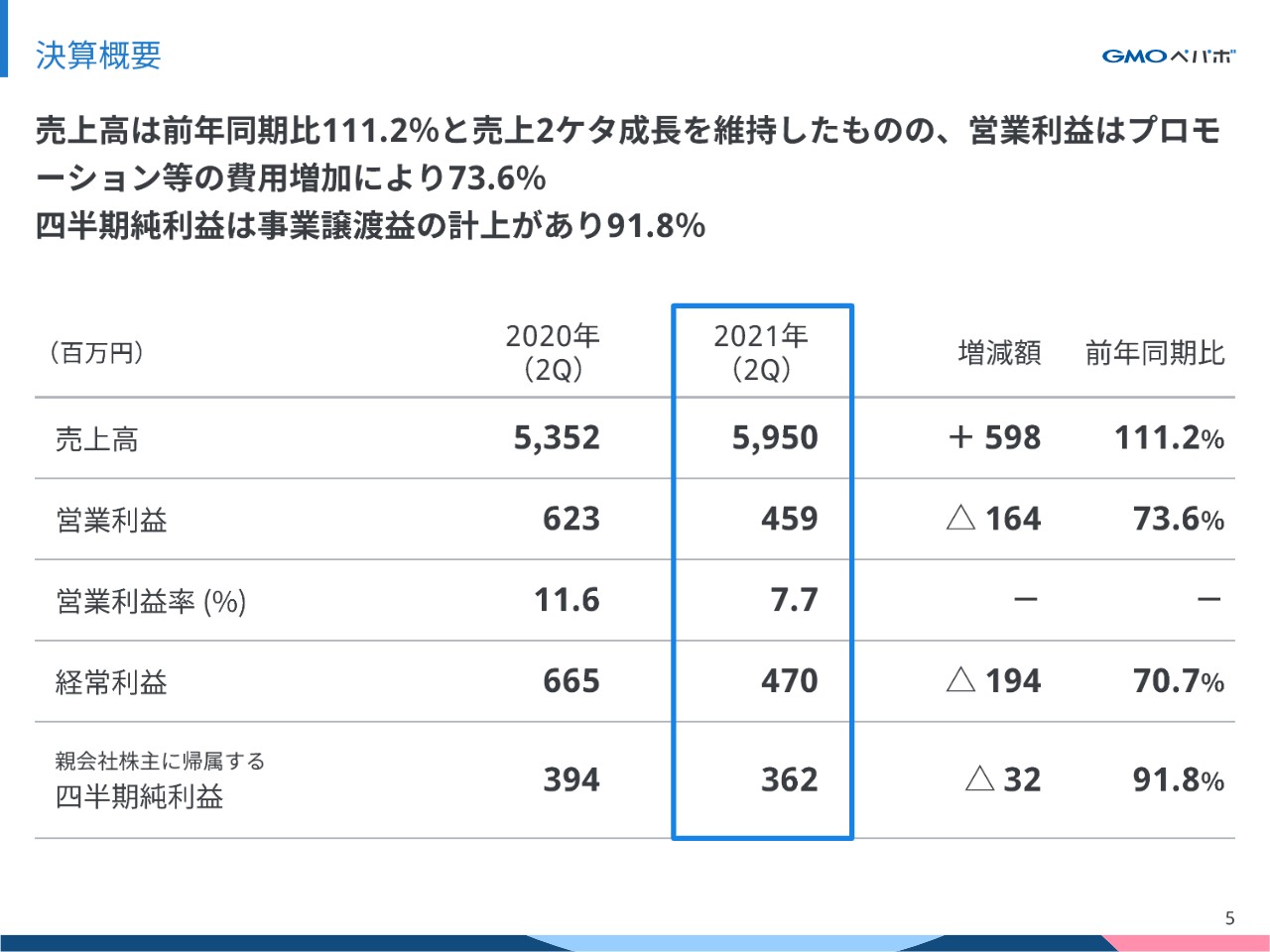

決算概要

2021年12月期第2四半期決算概要です。堅調なホスティング事業とEC支援事業が牽引したことにより、売上高は前年同期比111.2パーセントと、2桁成長を維持しています。

一方で、利益面ではプロモーションなどが増加したことによる費用の影響で、前年同期比73.6パーセントと、減益になりました。また、四半期純利益については、第2四半期においてブログサービスの「JUGEM」を事業譲渡したことから、前年同期比91.8パーセントとなっています。

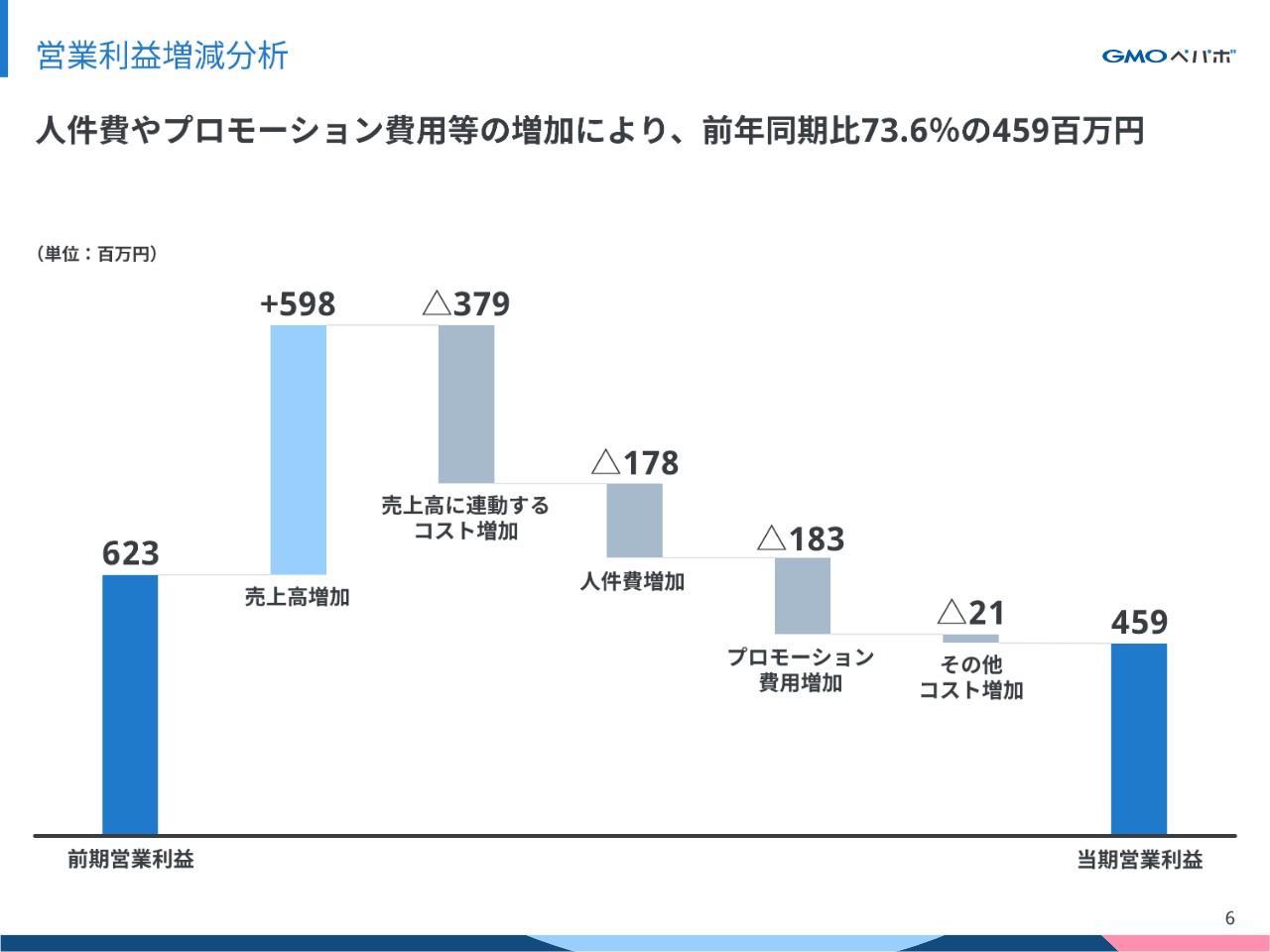

営業利益増減分析

営業利益について、前年同期との増減分析を表した図です。広告宣伝費や人件費などの費用が増えたことから、営業利益は、前年同期比73.6パーセントの4億5,900万円となっています。

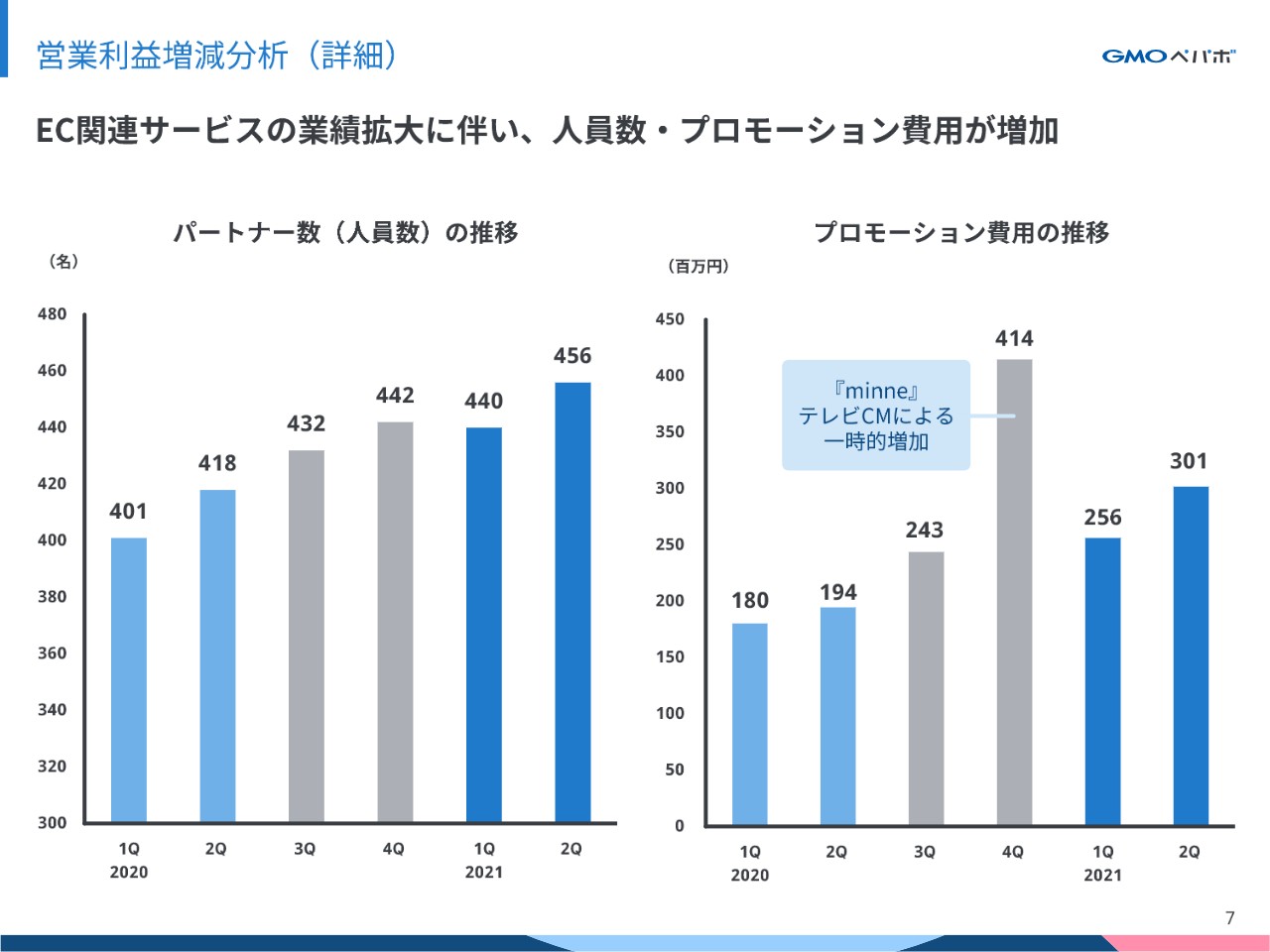

営業利益増減分析(詳細)

コスト部分の詳細です。昨年から、特にEC関連サービス業績が拡大したことに伴い、人員体制を強化して、サービスの品質のさらなる向上を図っています。また、ご覧のとおり、プロモーション費用についても、前年と比較して増加しました。

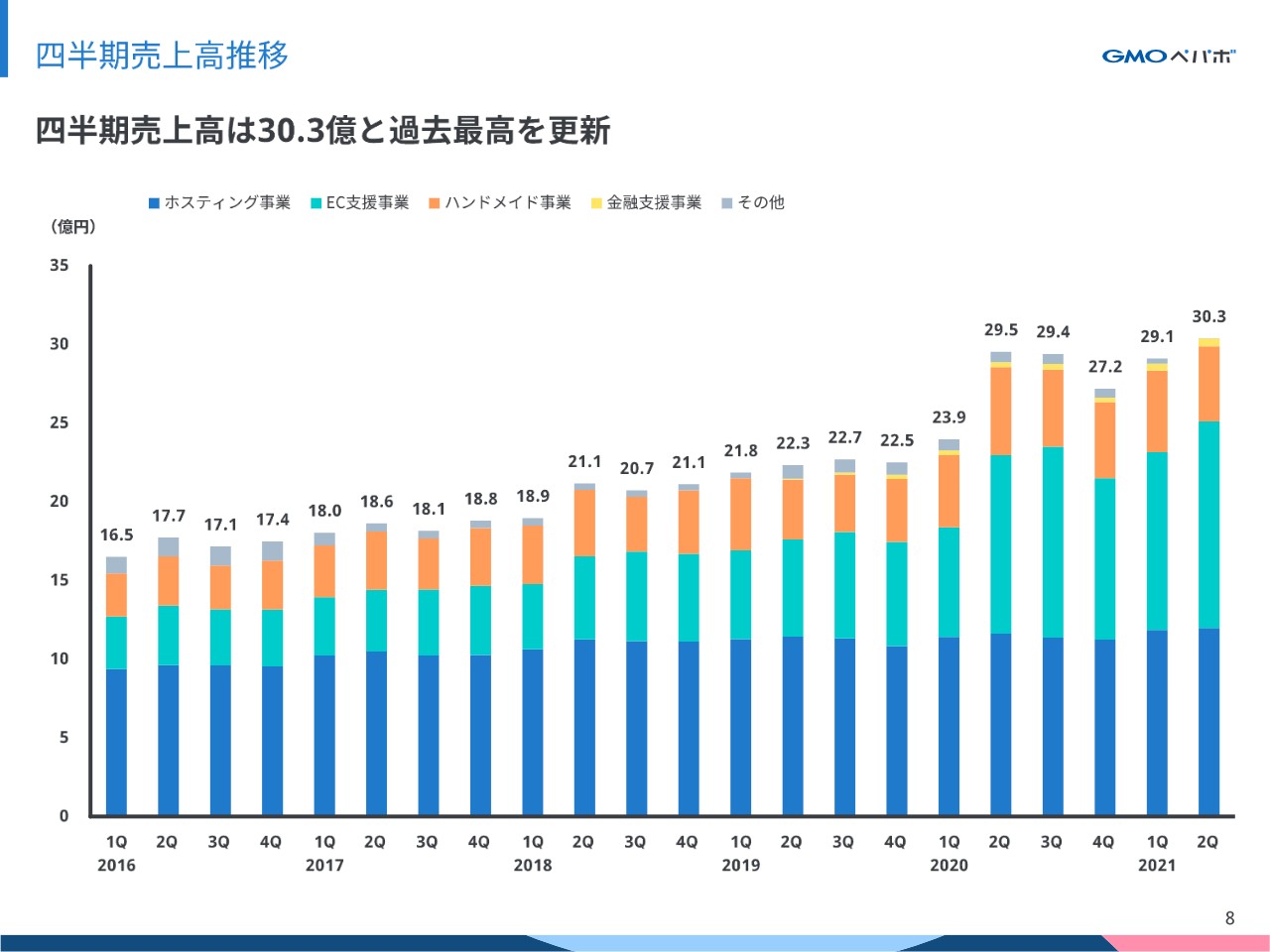

四半期売上高推移

四半期売上高推移です。ちょうど1年前の第2四半期に、第1回目の緊急事態宣言による巣ごもり需要の影響から売上が急成長し、引き続き伸びた後にいったん落ちたものの、第2四半期の売上は、過去最高を更新しています。

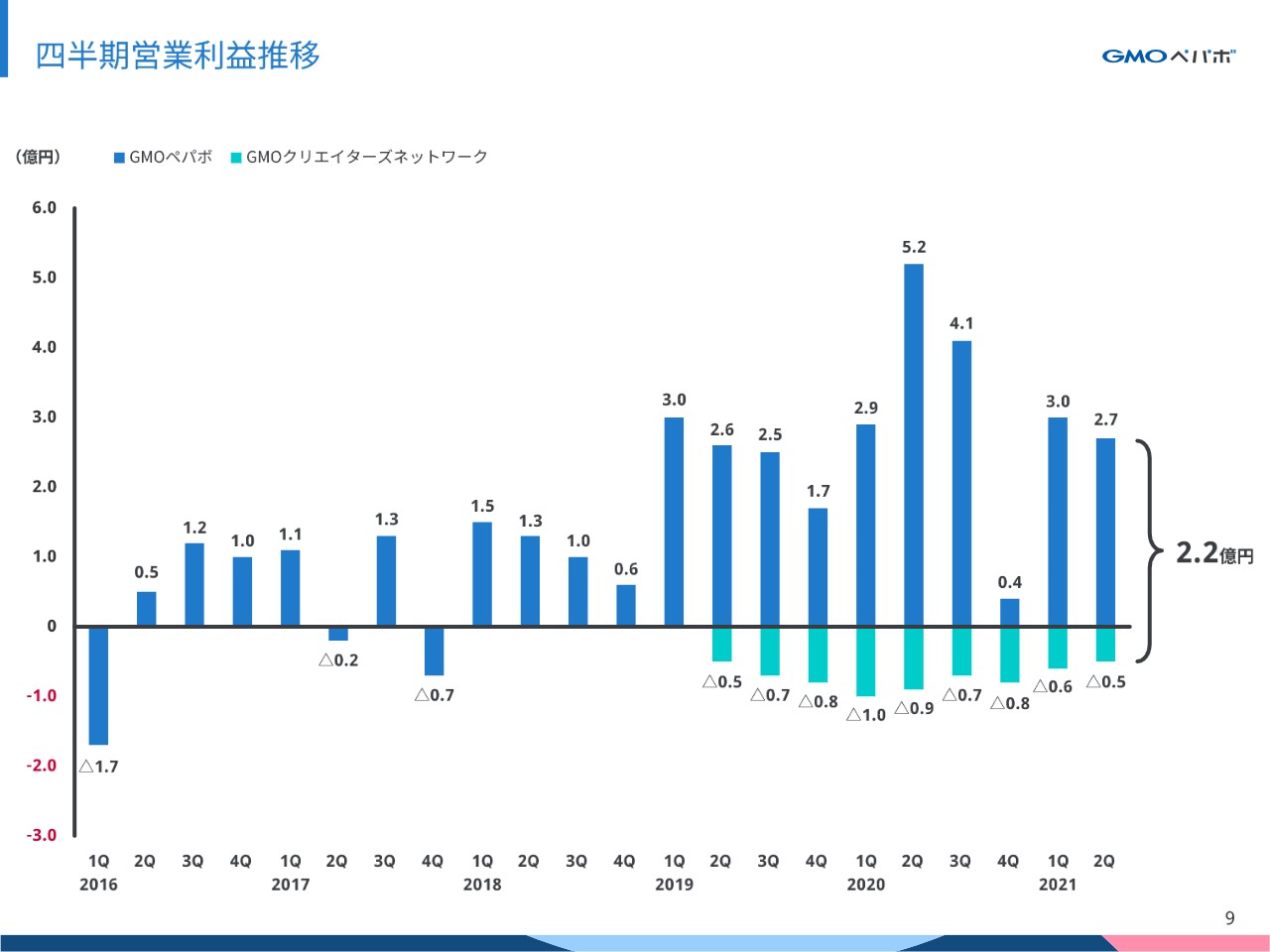

四半期営業利益推移

四半期営業利益推移です。2020年の第4四半期は、プロモーション強化により、一時的に利益が減少しましたが、2021年からは従来のトレンドに戻っています。しかしながら、2021年第2四半期は伸び悩んでいる状況です。

セグメント別業績

セグメント別の業績です。ホスティング事業は、「ロリポップ!」と「ムームードメイン」の連携強化や「ロリポップ!」の価格改定の影響により、売上高が増加しました。一方で、その他サービスの費用増加により、営業利益は前年同期比で下回りました。

EC支援事業では、売上高は2桁成長を維持しているものの、「SUZURI」の利益は前年同期比で大きく下回る結果となり、EC支援事業全体としても、前年を下回りました。

ハンドメイド事業は、昨年の巣ごもり需要が一服し、流通額と注文件数が伸び悩み、売上・利益ともに前年割れとなりました。

一方で、金融支援事業は、利用者数、請求書買取額も増加傾向にあり、売上は大きく伸長し、営業損失も大きな改善が見られています。

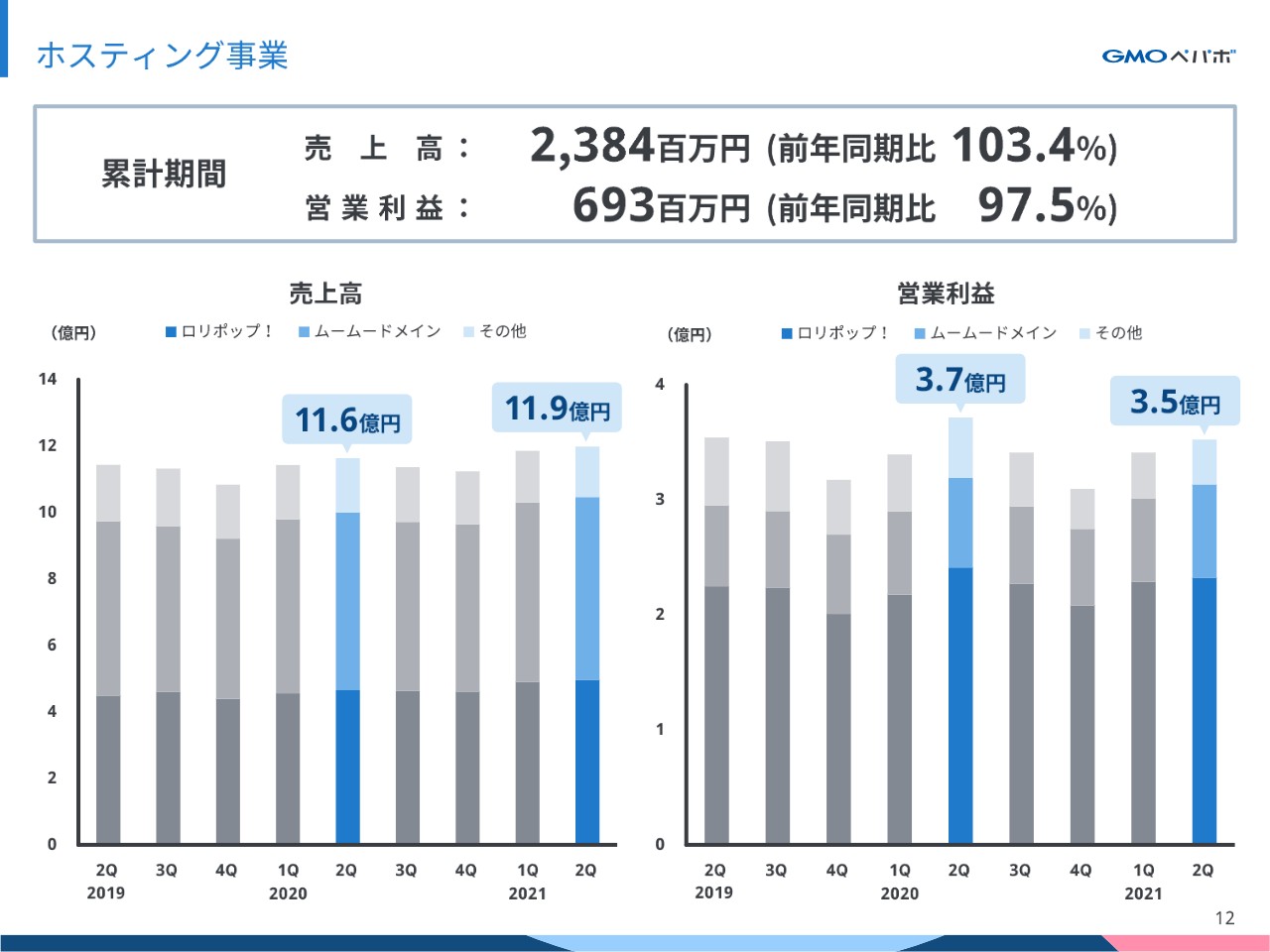

ホスティング事業

ここからは、各セグメント別に説明します。まず、ホスティング事業は、売上高が前年同期比103.4パーセントの23億8,400万円、営業利益は前年同期比97.5パーセントの6億9,300万円となりました。各主要サービスの「ロリポップ!」と「ムームードメイン」は堅調でしたが、プロモーション費用やその他サービスの人件費が増加したことに伴い、全体としては減益となりました。

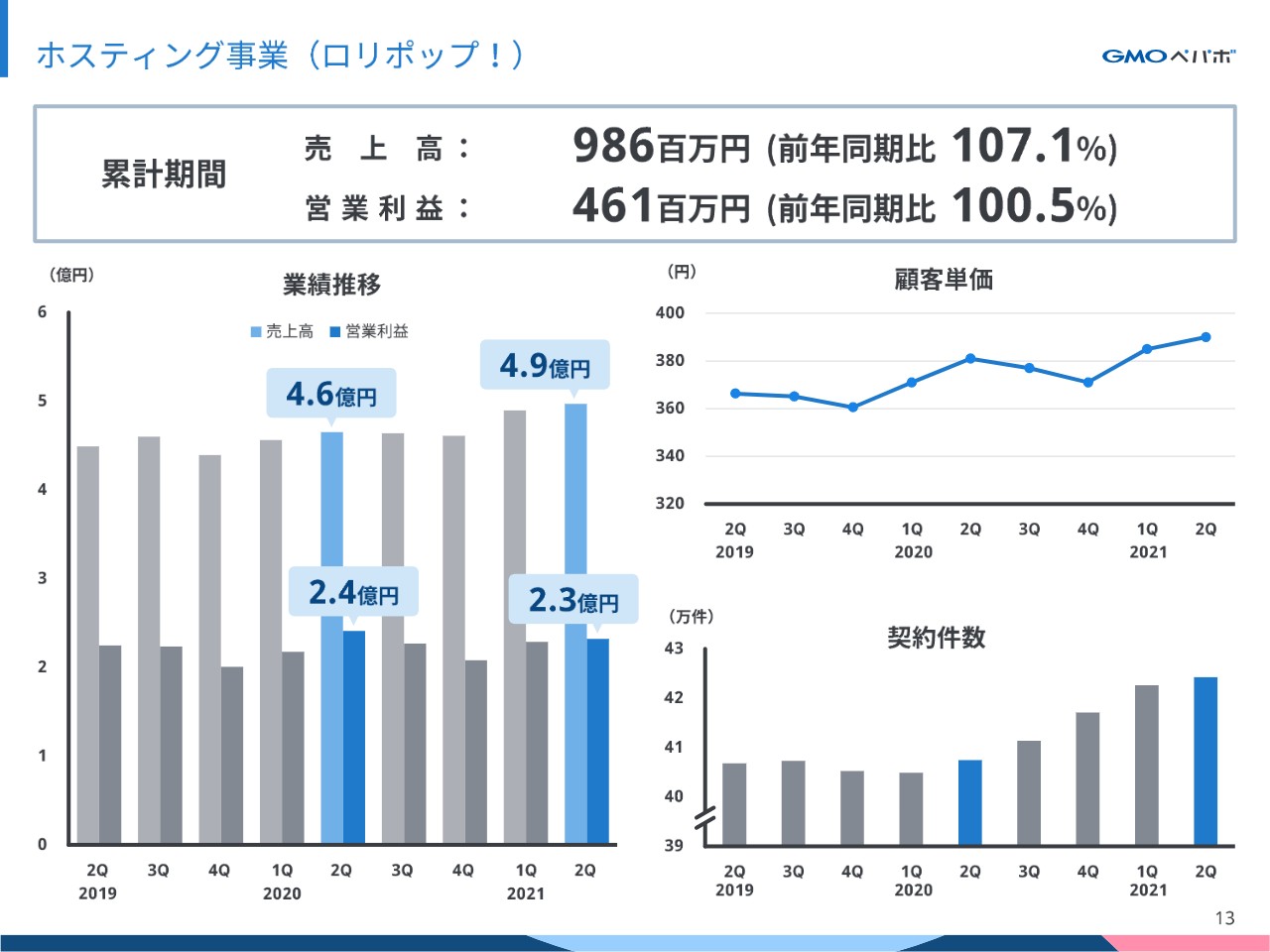

ホスティング事業「ロリポップ!」

サービス別の詳細です。まず、レンタルサーバーサービス「ロリポップ!」です。売上高は前年同期比107.1パーセントの9億8,600万円、営業利益は前年同期比100.5パーセントの4億6,100万円となりました。

上位プランの比率が高まったことにより、顧客単価が上昇しました。また、「ムームードメイン」との連携強化の効果や、アフィリエイト経由による新規契約獲得数が増えており、契約件数も増加しています。

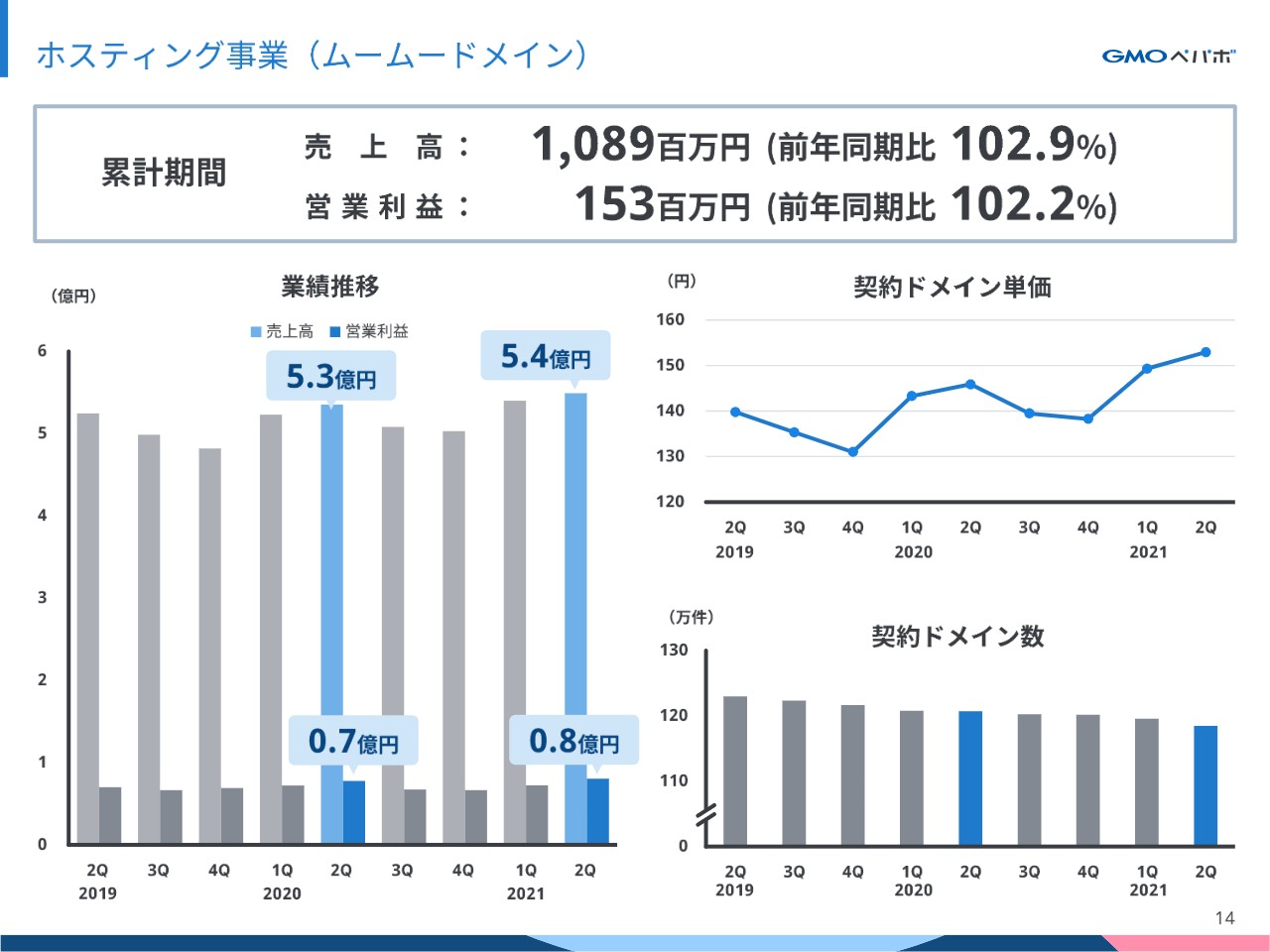

ホスティング事業「ムームードメイン」

次に、ドメイン取得代行サービス「ムームードメイン」です。売上高は前年同期比102.9パーセントの10億8,900万円、営業利益は前年同期比102.2パーセントの1億5,300万円となりました。契約ドメイン数は、新規契約が苦戦し、減少傾向が続いています。一方で、ドメイン単価が上昇した結果、全体としては増収増益となりました。

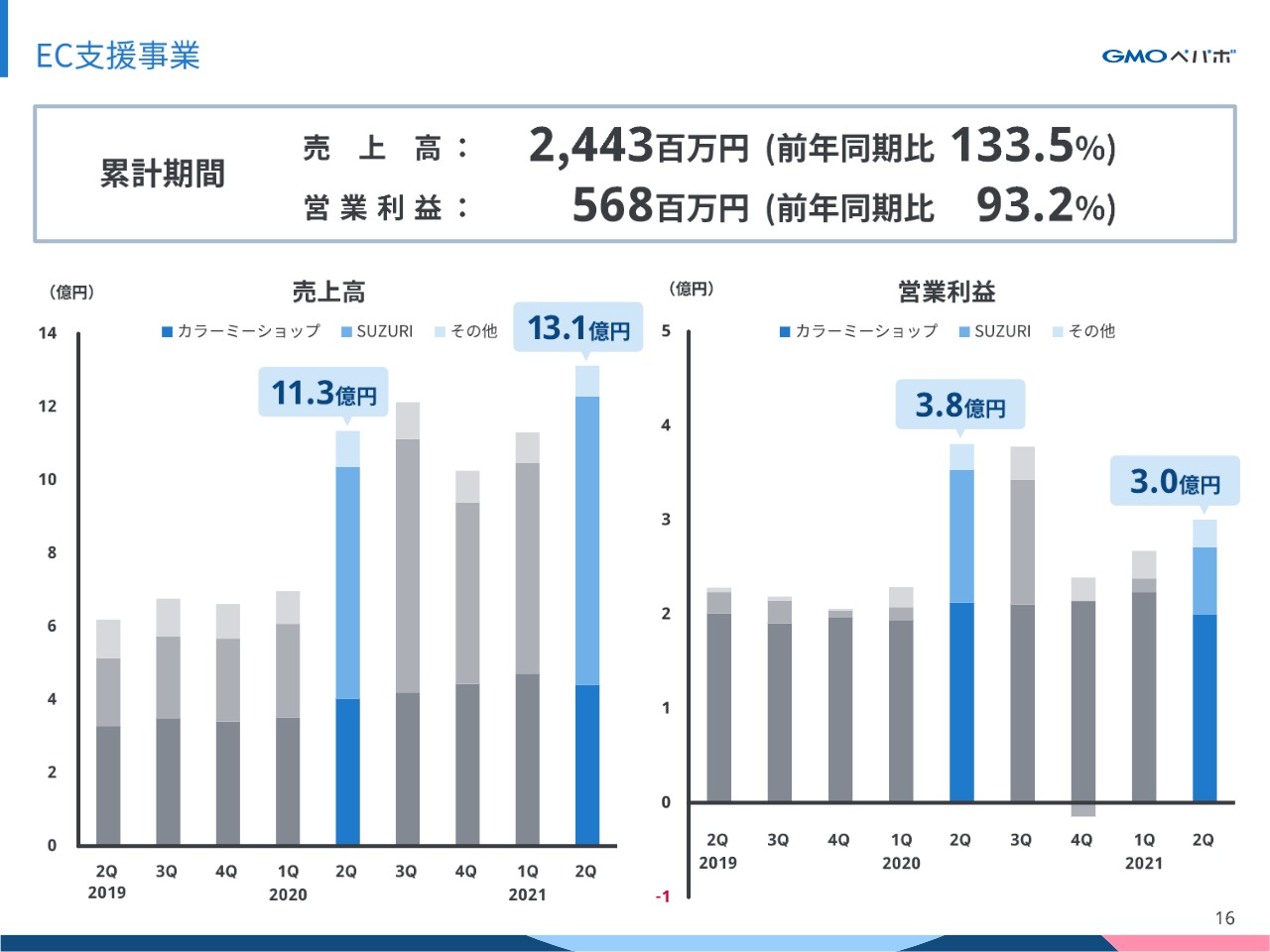

EC支援事業

続いて、EC支援事業です。売上高は前年同期比133.5パーセントの24億4,300万円と、大きく増加しています。一方で、営業利益は前年同期比93.2パーセントの5億6,800万円となりました。

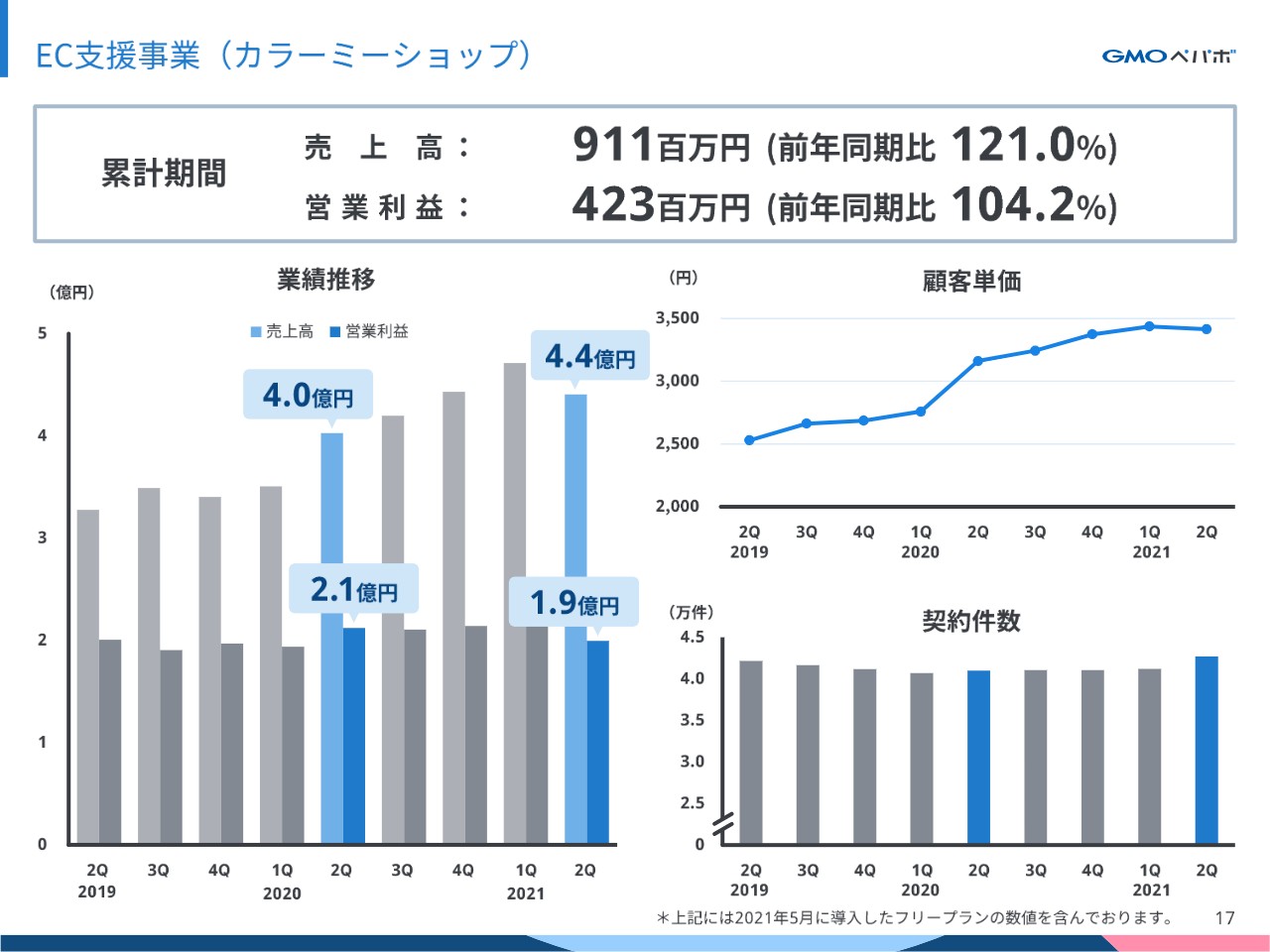

EC支援事業「カラーミーショップ」

サービス別の詳細です。まず、ネットショップ作成サービス「カラーミーショップ」です。売上高は前年同期比121.0パーセントの9億1,100万円、営業利益は前年同期比104.2パーセントの4億2,300万円となりました。

5月13日に、初期費用・月額利用料無料のネットショップ作成サービスであるフリープランをリリースしたことにより、顧客単価は若干減少したものの、フリープランの契約数が積み上がったことから、全体としての契約件数は増加しています。前年同期比で有料契約と流通額の増加により、増収増益となりました。

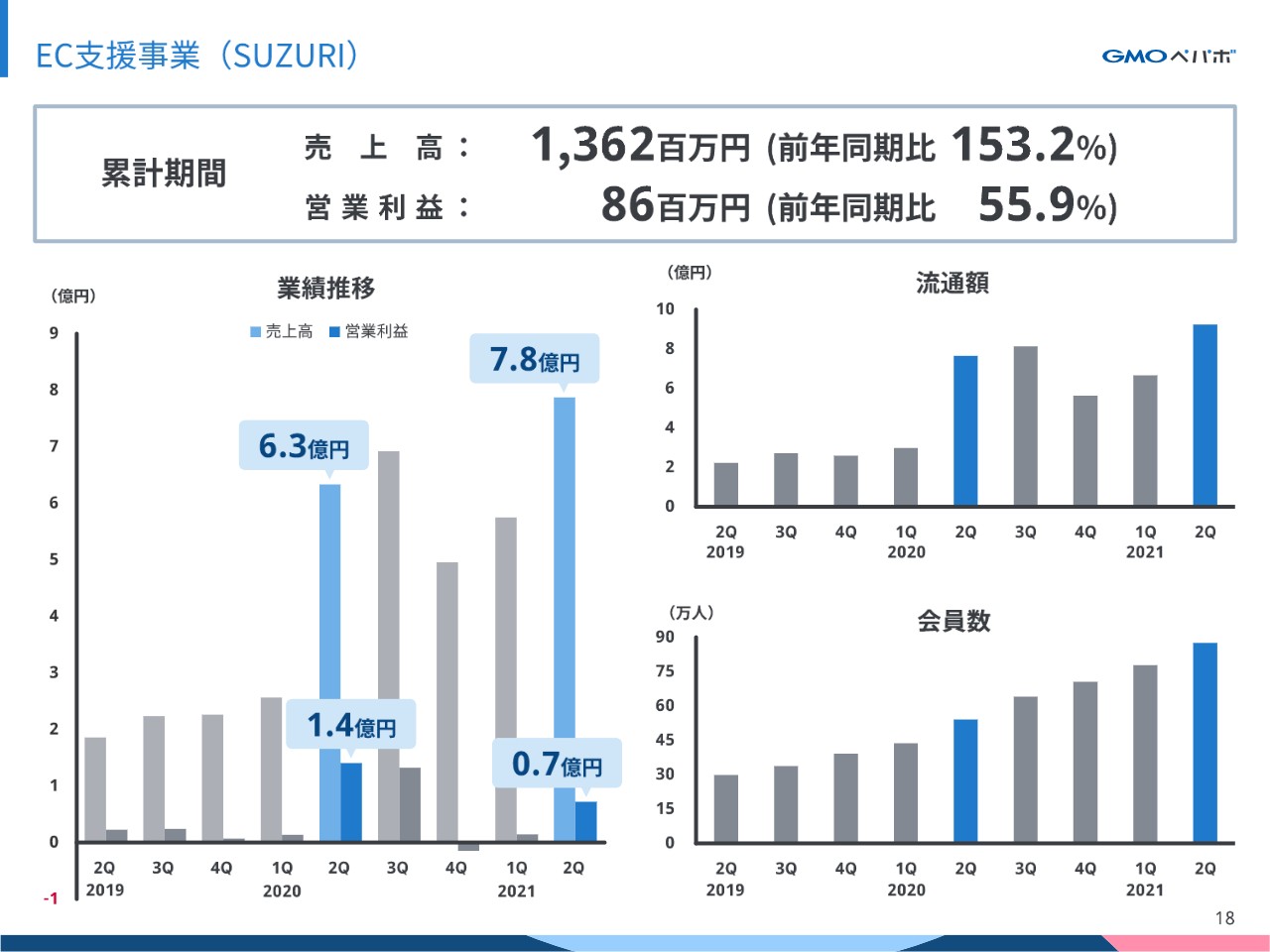

EC支援事業「SUZURI」

次に、オリジナルグッズ作成・販売サービスの「SUZURI」です。売上高は前年同期比153.2パーセントの13億6,200万円、営業利益は前年同期比55.9パーセントの8,600万円となりました。夏季シーズンのTシャツセールや新アイテム投入により、売上高・流通額は過去最高を更新しました。しかしながら、プロモーションや人員体制を強化したことによる費用が増加したため、営業利益は前年同期比で下回っています。

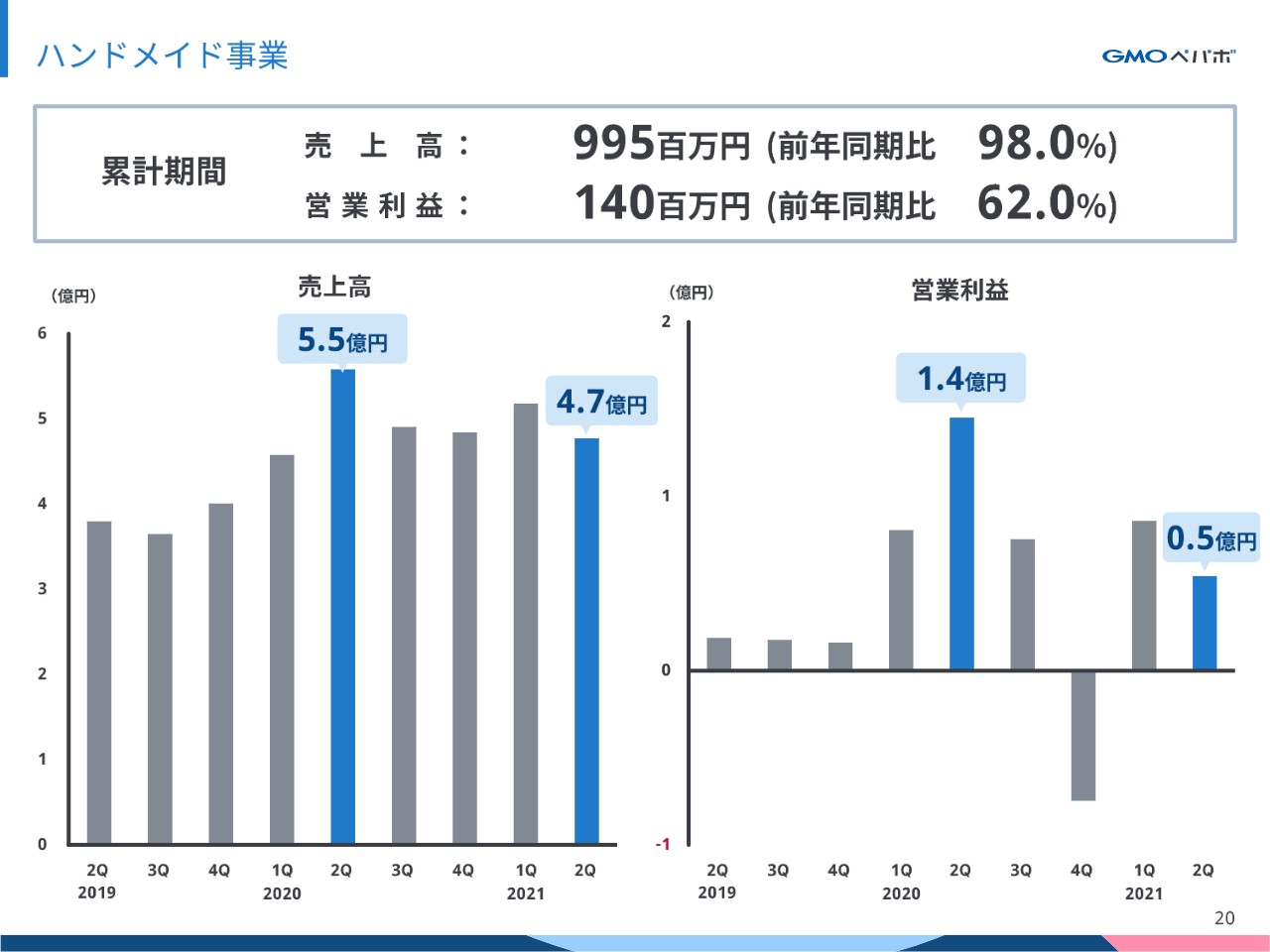

ハンドメイド事業

ハンドメイド事業です。ハンドメイド事業には「minne」が属しています。売上高は前年同期比98.0パーセントの9億9,500万円、営業利益は前年同期比62.0パーセントの1億4,000万円となりました。

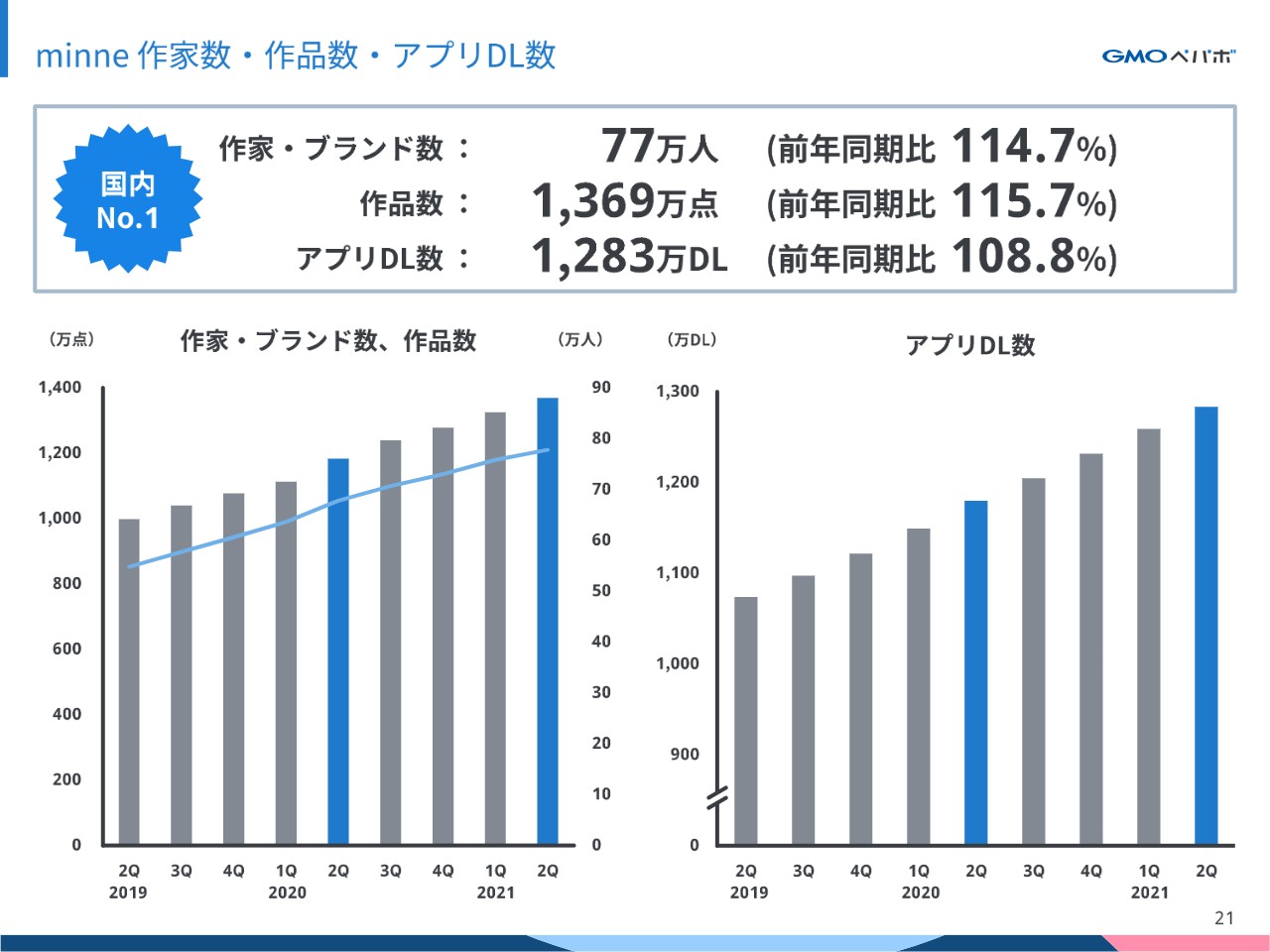

minne 作家数・作品数・アプリDL数

「minne」におけるKPIです。作家・ブランド数は77万人、作品数は1,369万点、アプリのダウンロード数は1,283万ダウンロードと、着実に増加しています。

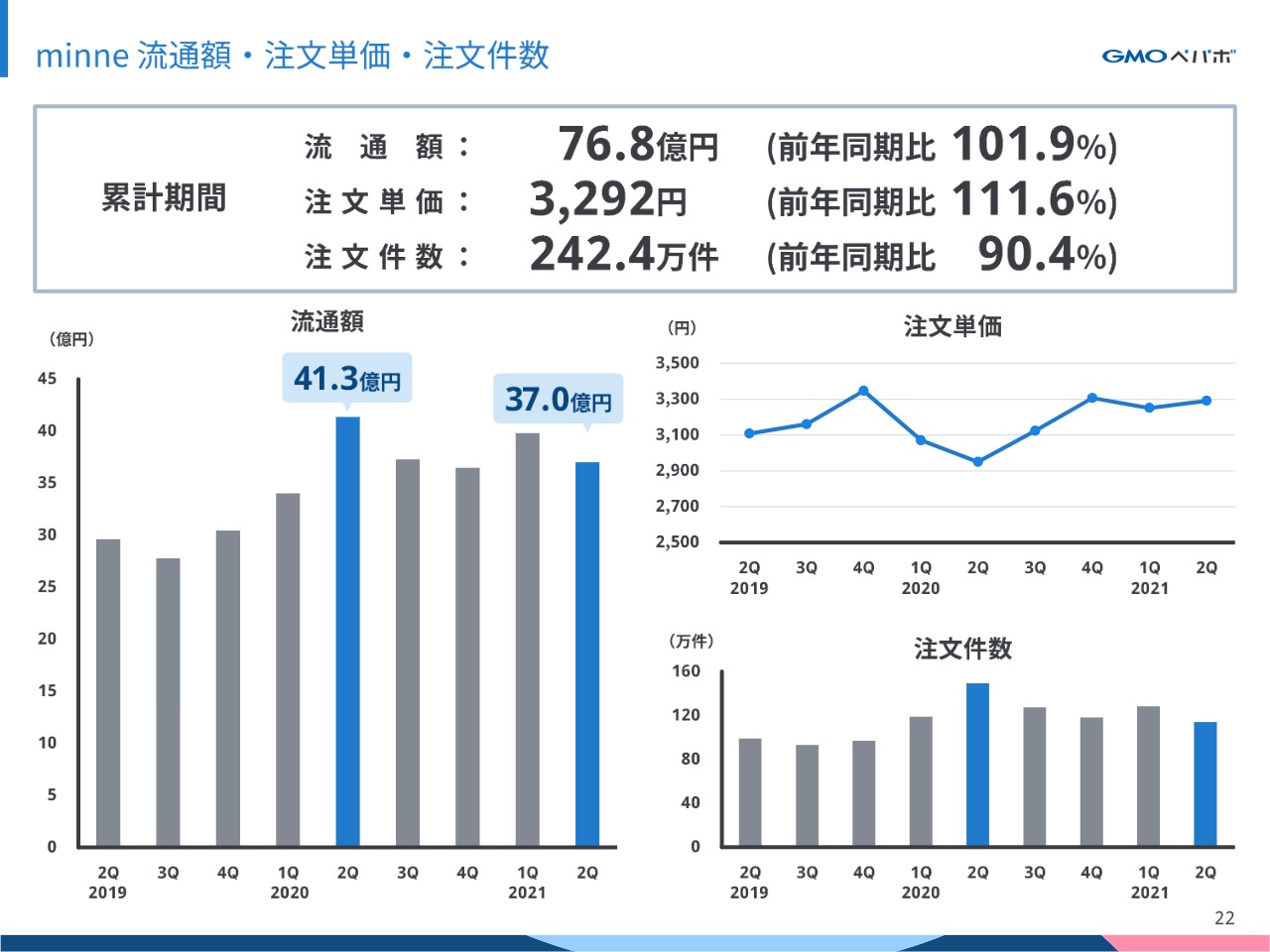

minne 流通額・注文単価・注文件数

流通額は、昨年の第2四半期の巣ごもり需要の増加により、流通額が大きく伸びていましたが、今年はマスク需要や巣ごもり需要が大きく落ち、注文件数が減少したことにより、減収となりました。一方で、各種プロモーション強化を図ったことによる費用が増加し、利益面でも減益となっています。

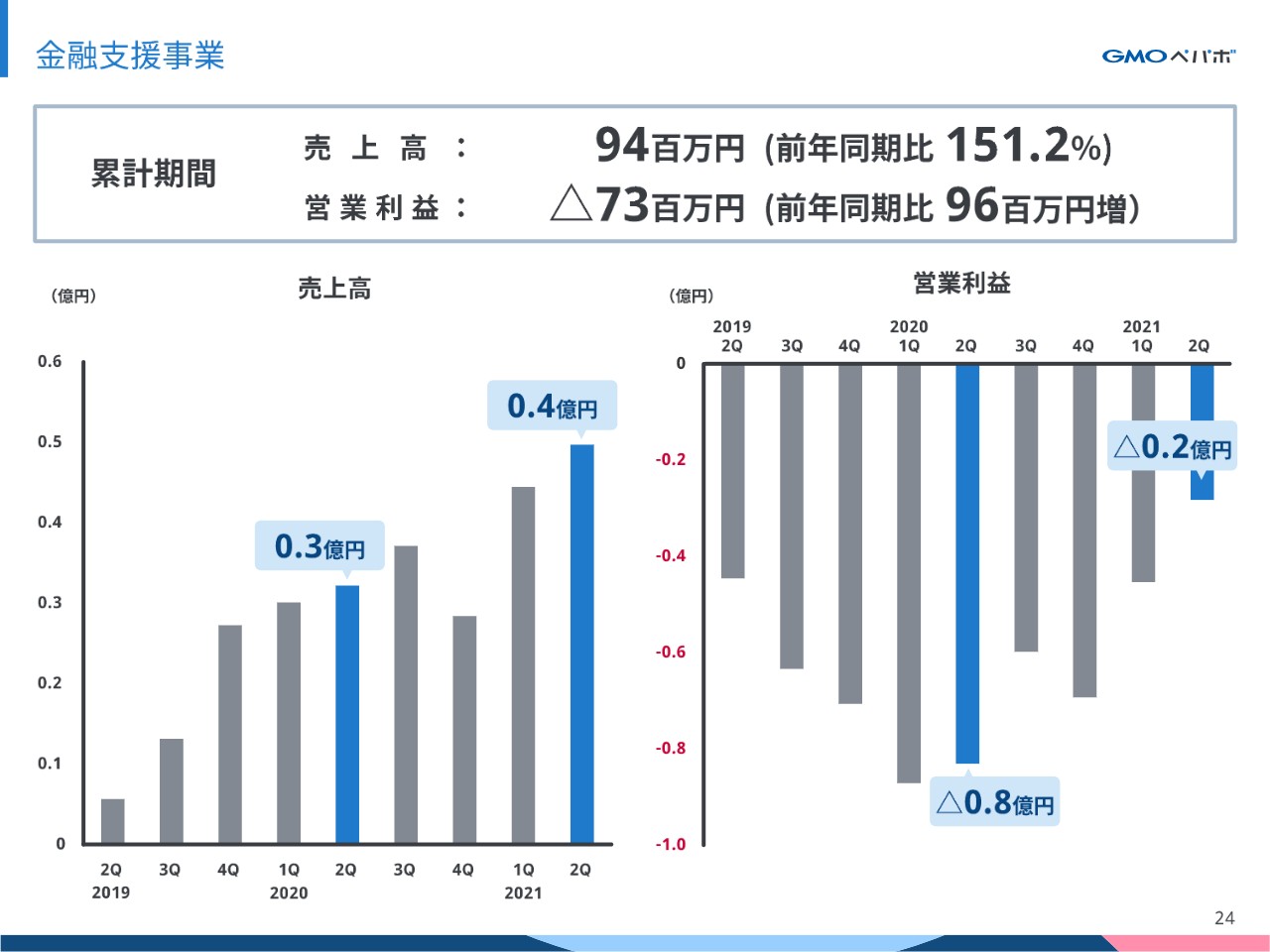

金融支援事業

最後は、金融支援事業「FREENANCE」です。売上高は前年同期比151.2パーセントの9,400万円、営業利益はマイナス7,300万円となりました。前年同期と比べると9,600万円の利益改善となっています。

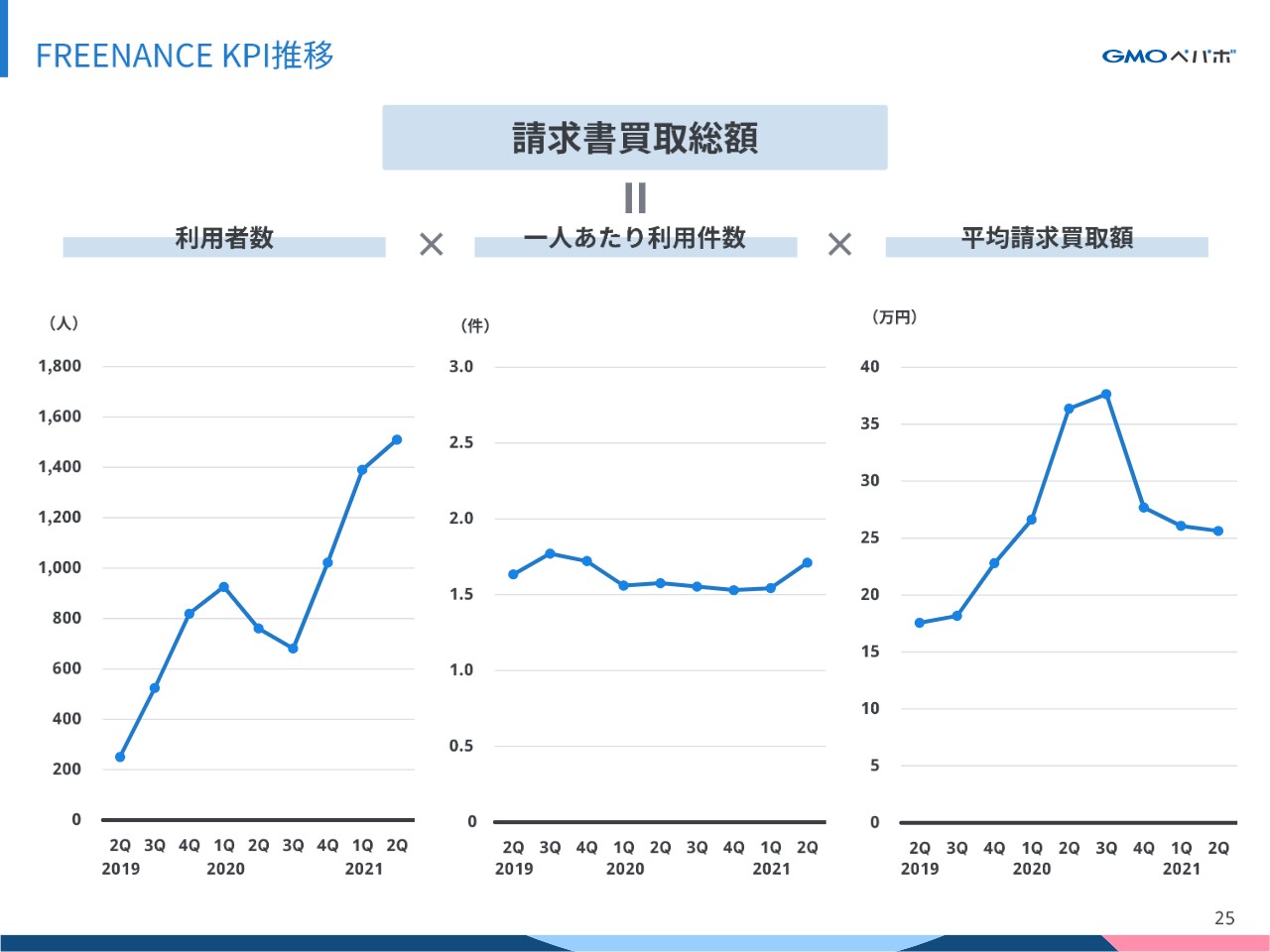

FREENANCE KPI推移

「FREENANCE」のKPIです。現在も緊急事態宣言下ではありますが、直近は「FREENANCE」の利用者1人あたりの利用件数は増加傾向にあります。

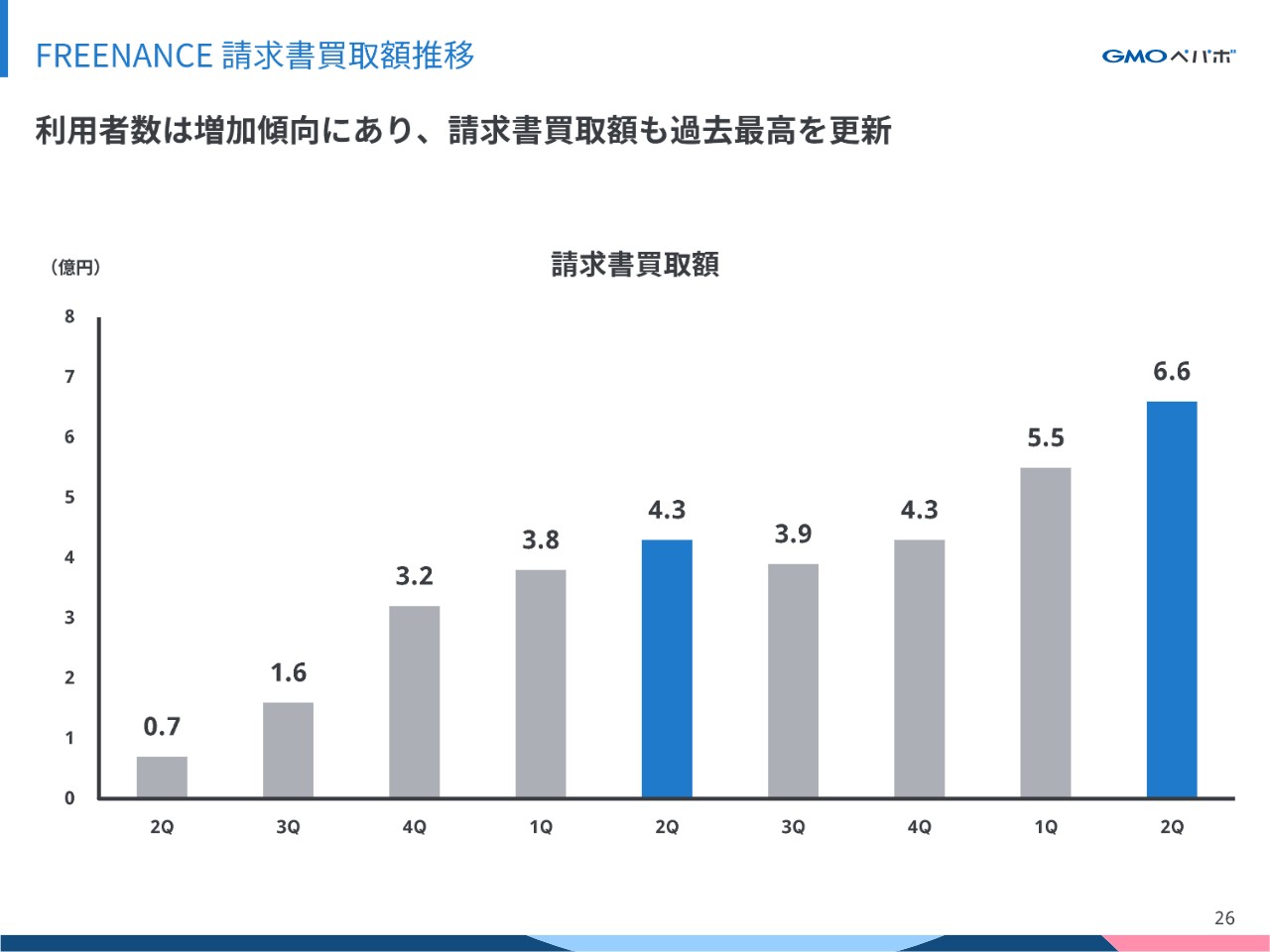

FREENANCE 請求書買取額推移

請求書買取額の推移です。昨年は給付金の影響をかなり大きく受け、買取件数や金額を大きく下回った状況でしたが、フリーランスと関係の強い企業とのAPI連携やOEMの提供などを強化したことにより、請求書の買取額は前年同期比で増加している状況です。

セグメント別 通期の業績進捗

ここからは、上期の進捗を受け、下期の施策についてご説明します。今期の業績の推移について、スライド右側の進捗率を見るとわかりますが、EC支援とハンドメイドが通期の計画に対して40パーセント前後と、進捗に遅れが生じています。

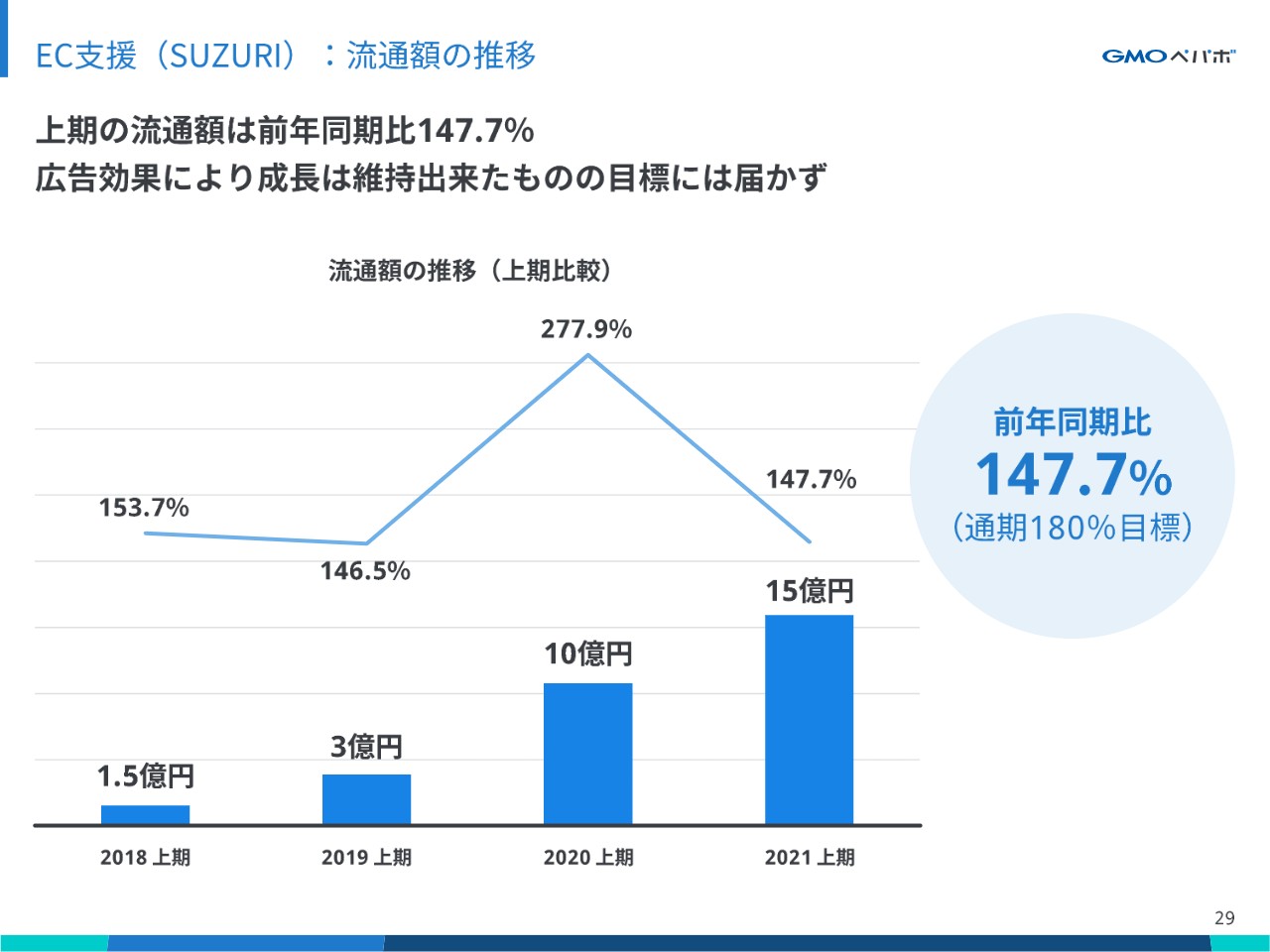

EC支援(SUZURI):流通額の推移

EC支援とハンドメイドの主要サービスである「SUZURI」「minne」の状況についてお話しします。スライドのグラフは、EC支援の「SUZURI」の流通額の推移を上期で比較したものです。プロモーション強化等の効果もあり、2020年から成長していますが、上期時点では前年同期比147.7パーセントと、前期の上期ほどの急成長は見られませんでした。

巣ごもり需要が一巡し、今期は成長率が落ちると見ていたものの、期初に「通期180パーセントの成長」という計画を立てており、進捗としては下回っている状況です。

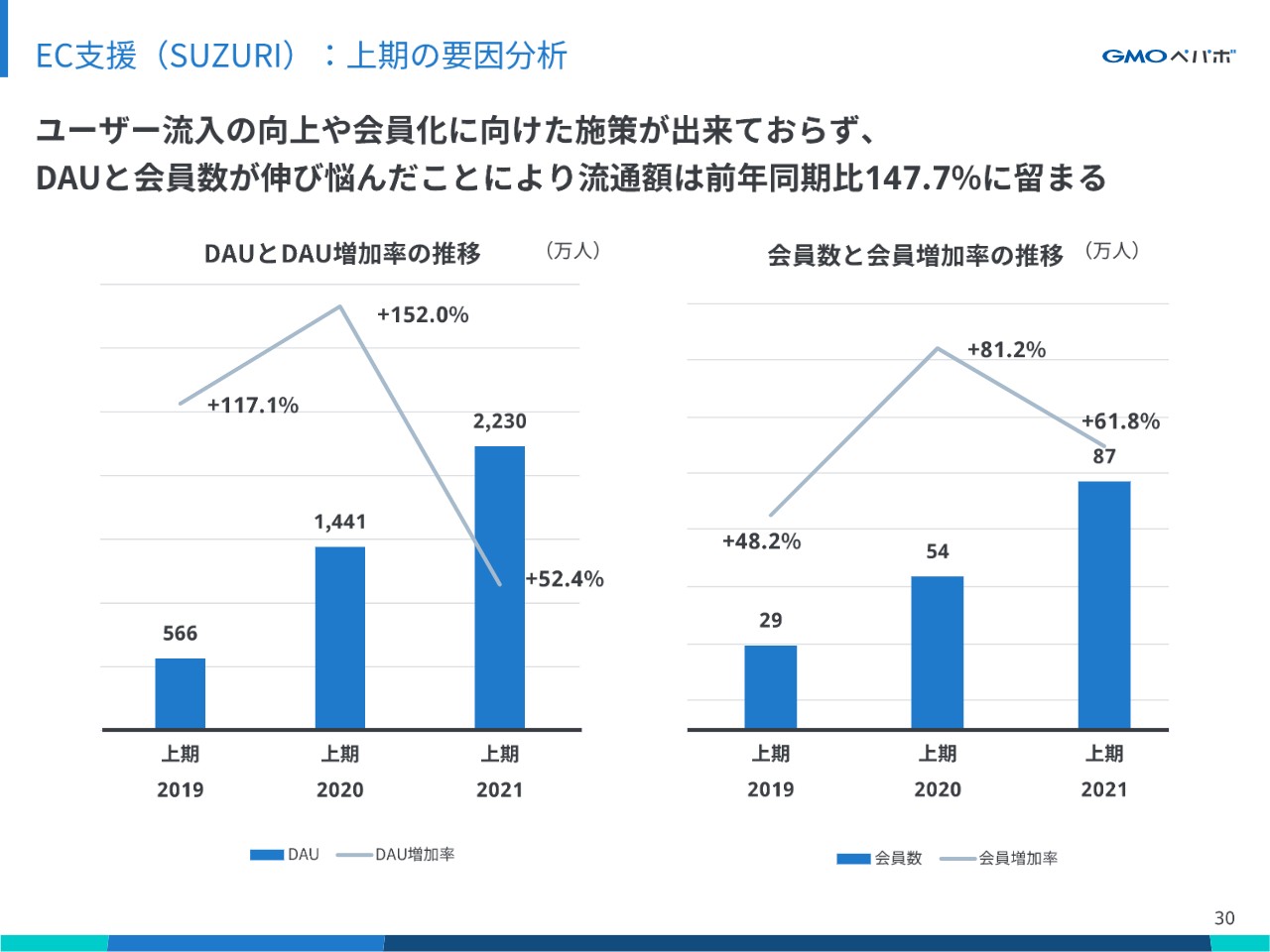

EC支援(SUZURI):上期の要因分析

上期のDAUと会員数の数値を比較したグラフです。2020年の上期は特にサイトへのユーザー流入が多く、DAUも大幅な拡大が見られました。一方で、今期はDAUがプラス52.4パーセントに留まっているほか、会員数の伸びも鈍化しています。

「SUZURI」においては会員のほうが購入率が高いというデータが出ており、そのような方のサイトへの訪問数を増やしていくこと、および集客したお客さまの中で、会員ではない方を会員化させていくことの必要性を感じています。

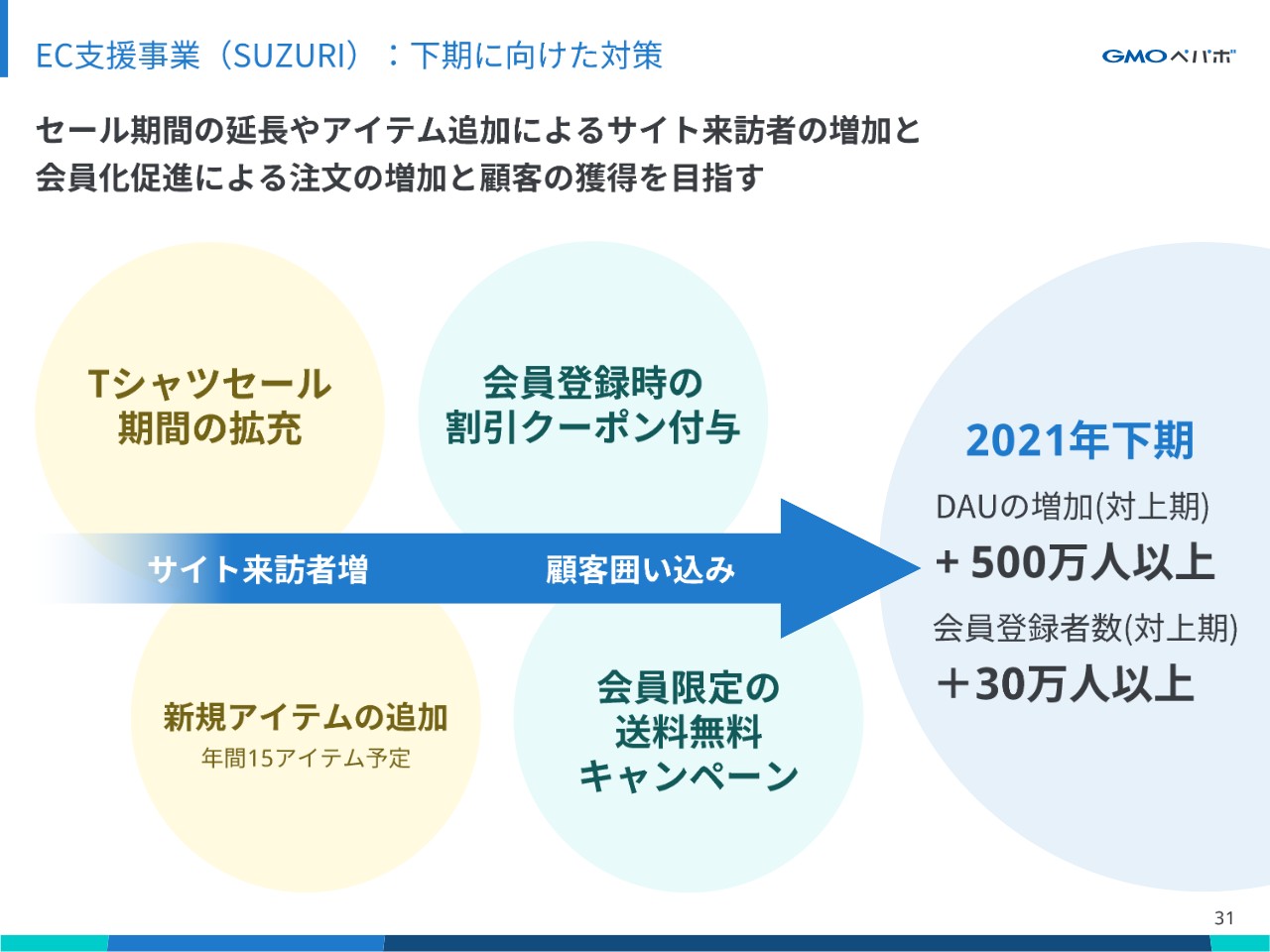

EC支援(SUZURI):下期に向けた対策

下期に向けた対策です。Tシャツのセールの期間延長や新規アイテムの追加を継続するなどの施策を通じて、下期にDAUを500万人以上伸ばしたいと考えています。

そこからの会員化を図るため、会員登録時のクーポンの発行や会員限定の送料無料キャンペーンなどの追加施策を行い、下期は30万人以上の会員登録者数の増加を図りたいと考えています。

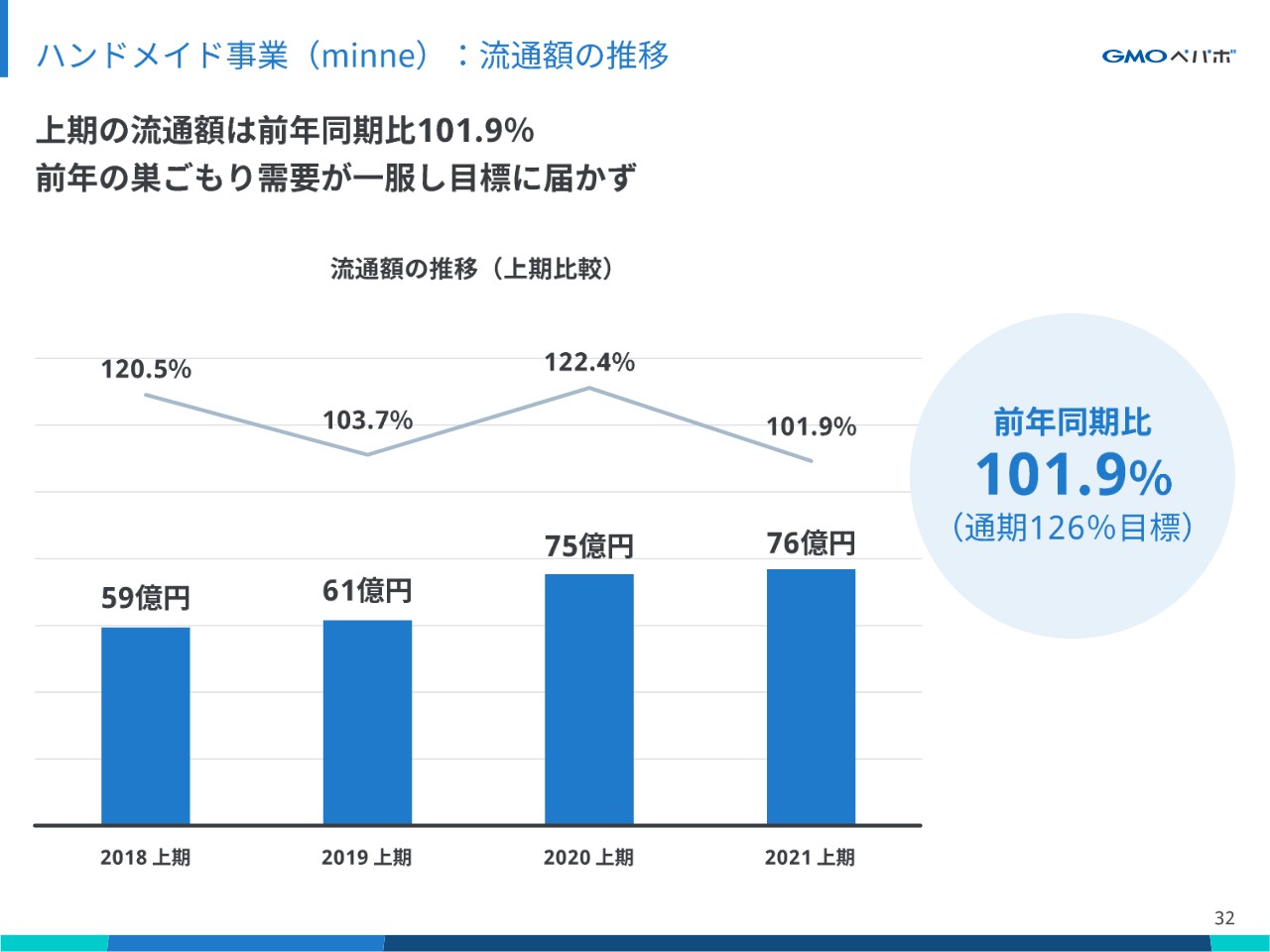

ハンドメイド事業(minne):流通額の推移

ハンドメイド事業の「minne」の状況です。上期時点での流通額は前年同期比101.9パーセントとなっており、期初に掲げた目標である通期126パーセントの成長と比較すると、進捗は大幅に下回っています。

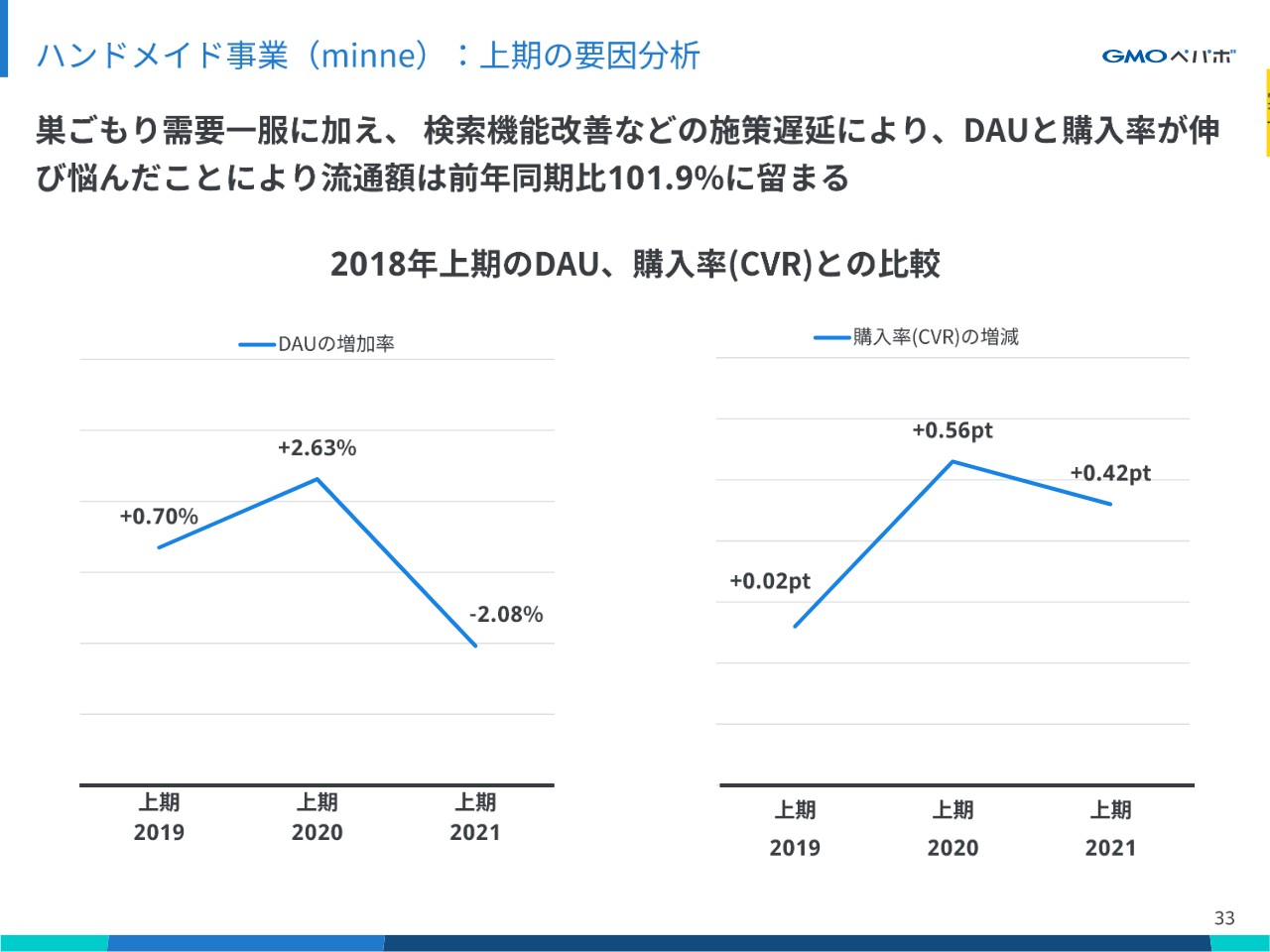

ハンドメイド事業(minne):上期の要因分析

スライドのグラフは先ほどの「SUZURI」と同様に、「minne」のDAUと購入率について、2018年に対して、2019年以降の数値を比較したものです。

DAUは2020年上期に大きく拡大しましたが、2021年には低下しています。購入率も、期初に予定していた検索機能の改善等の施策が遅延したことにより、2020年上期はプラス0.56ポイントでしたが、今期はプラス0.42ポイントに低下しており、DAUと購入率の改善が大きな課題となっています。

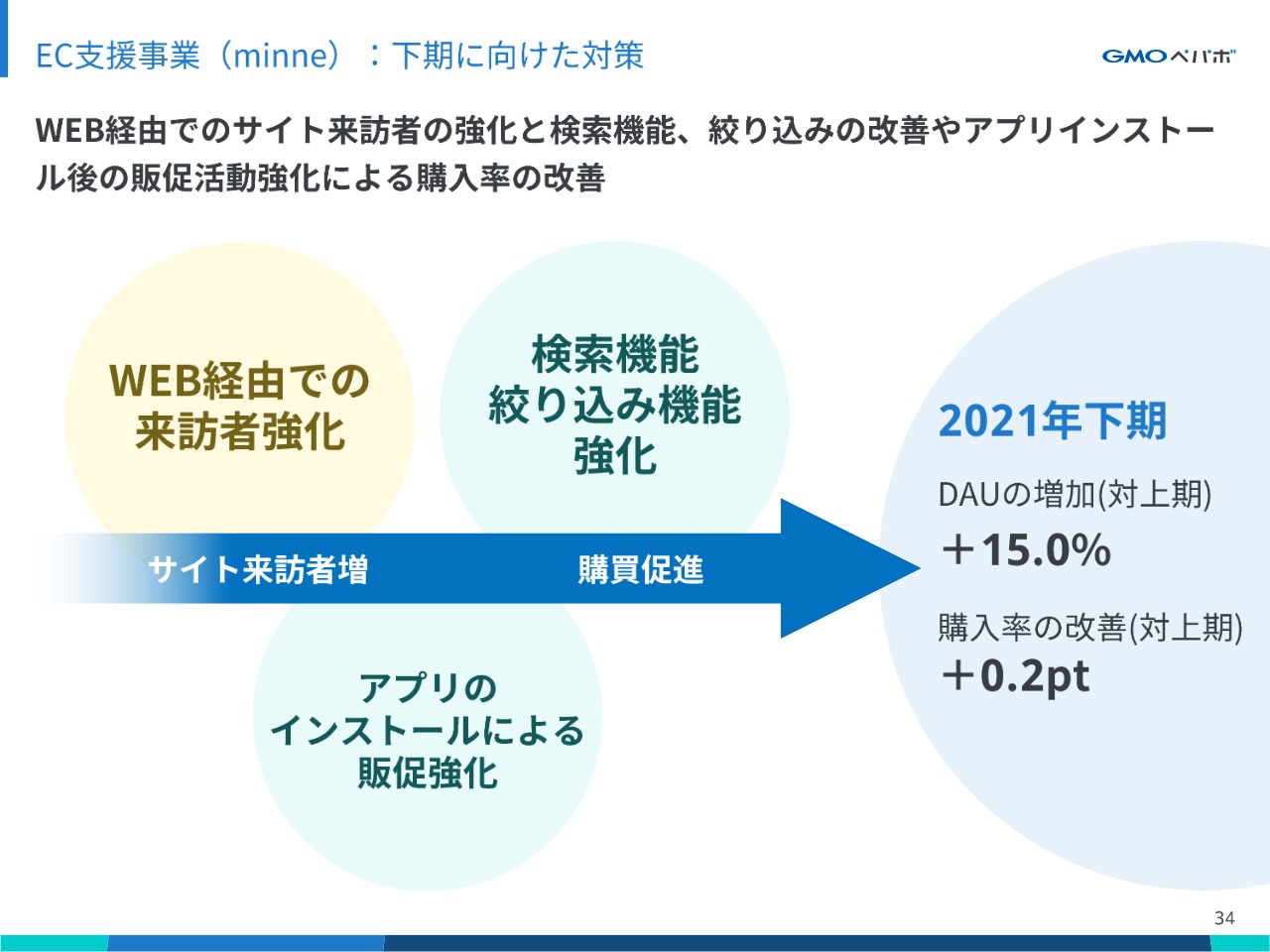

ハンドメイド事業(minne):下期に向けた対策

下期に向けた対策です。Web経由での来訪者数の強化を行い、下期は対上期で15パーセントのDAU増加を目指すほか、ユーザーの購入率強化を図るために、まずはアプリのインストールを促し、そこから販促活動につなげたいと考えています。

また、検索機能や絞り込み機能を活用したユーザーの購入率が実際に伸びている状況から、これらの機能をさらに改善し、下期は対上期で購入率の0.2ポイントの増加を目指します。

「minne」に関しては、目標から大きく乖離している状況ですが、あらためてDAUと購入率の改善に向けて、もちろんそれ以外に必要な施策も含め、取り組んでいきたいと考えています。

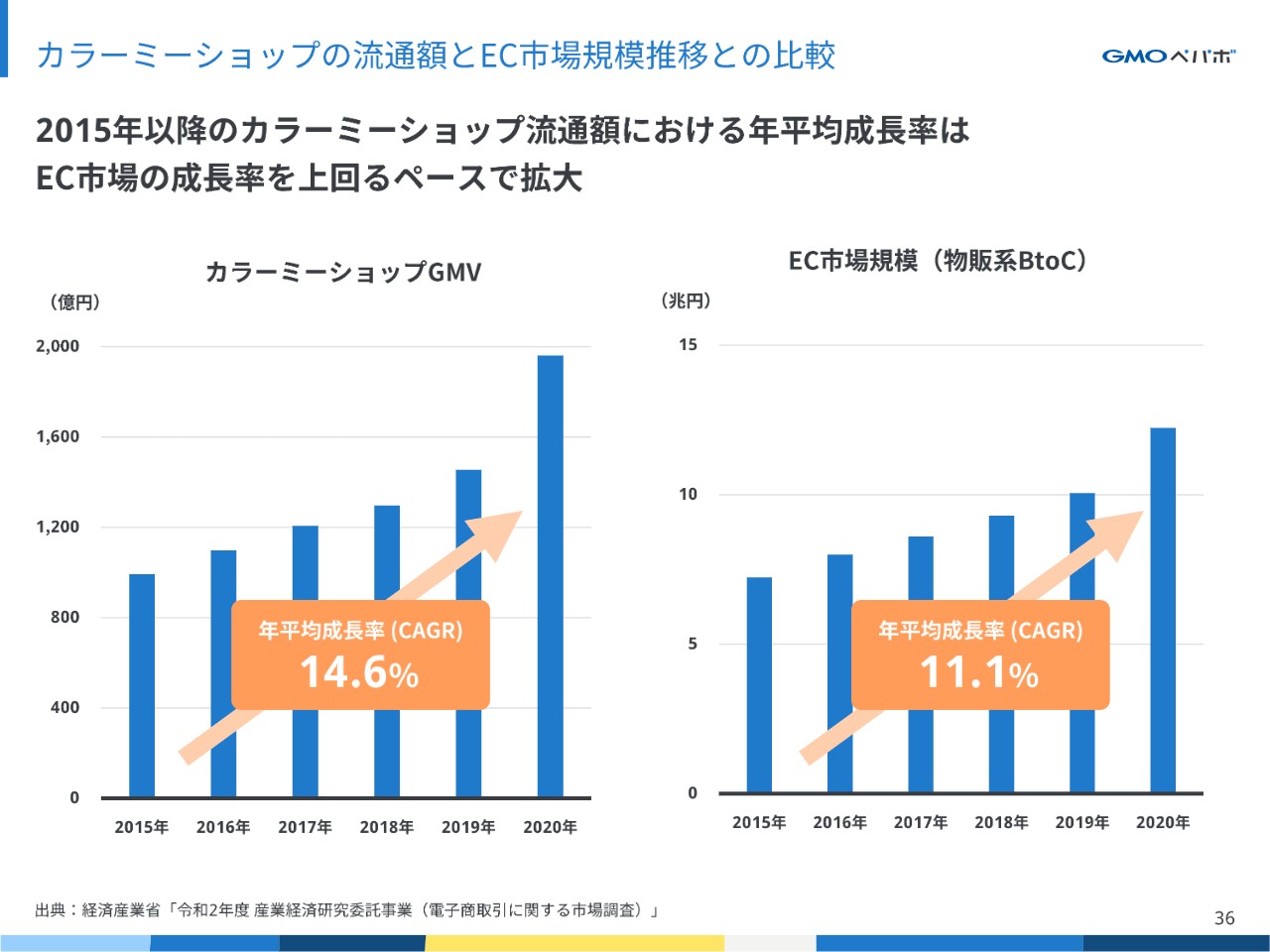

カラーミーショップの流通額とEC市場規模推移との比較

5月13日より開始した「カラーミーショップ」のフリープランと、今後のビジョンについてご説明します。スライドのグラフは、2015年以降の「カラーミーショップ」の全体の流通GMVと、国内全体のEC市場、特に物販系BtoCのGMVとの比較です。同期間での平均成長率においては、「カラーミーショップ」のGMVは14.6パーセントと、EC市場全体の成長率を上回って推移しています。

「カラーミーショップ」では、これまで中小規模の店舗を中心に拡大してきましたが、さらなる成長のために、GMVの成長に対して事業成長を図っていきます。また、巣ごもり需要でECに参加する方々の裾野が広がったという状況もあり、初期費用および月額利用無料でショップが開設できるフリープランの提供を5月から開始しました。これにより、個人事業主や副業する方々も、手軽にECショップが始められるようになります。

その結果として、我々はこのGMVをさらに成長させ、今までのストック型にプラスした形での事業成長を目指したいと考えています。

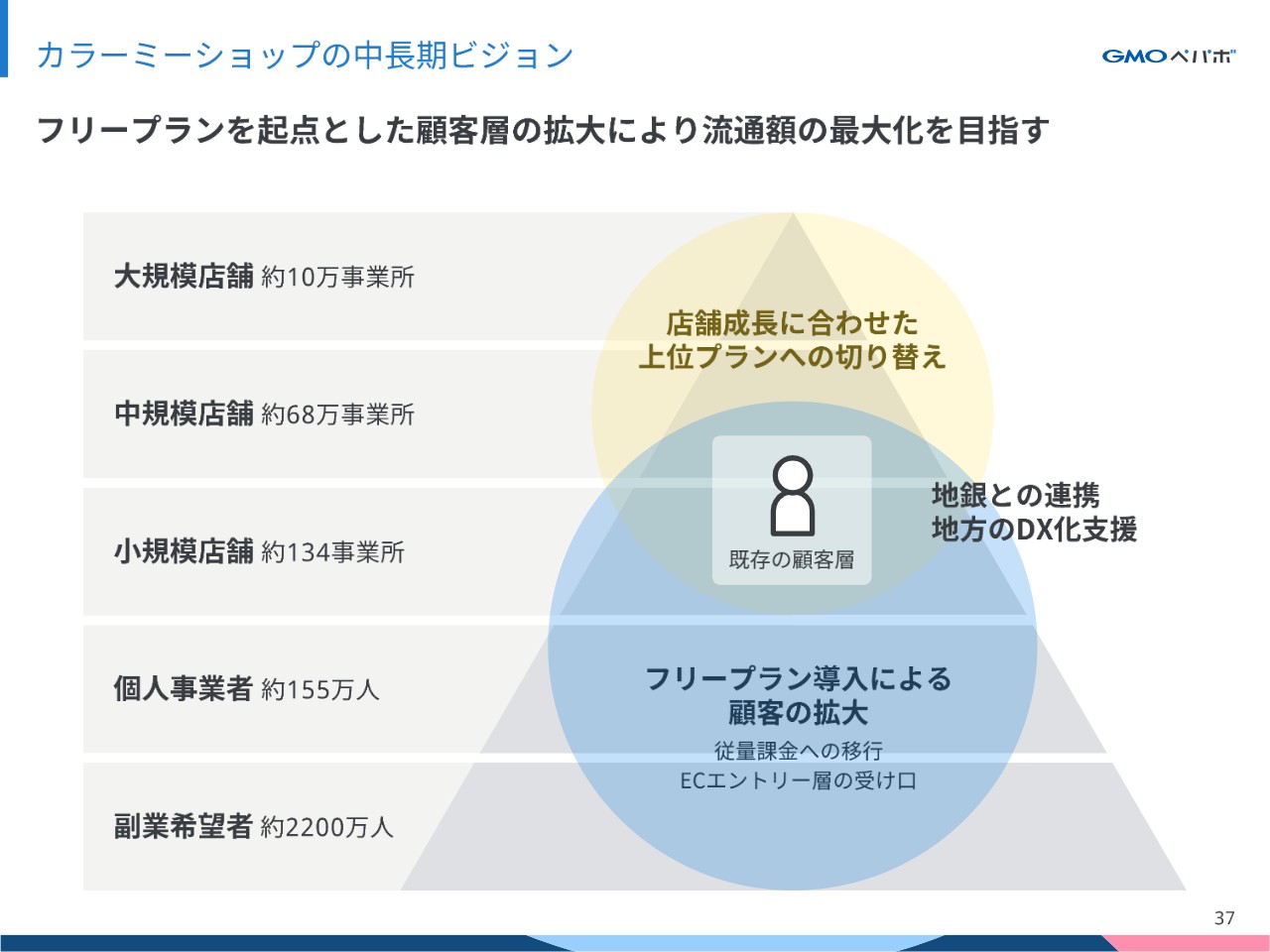

カラーミーショップの中長期ビジョン

中長期のビジョンはスライドにあるとおりです。フリープランの導入を起点にEC参入へのハードルを下げることで、「カラーミーショップ」を利用するECサイト、EC事業者の間口を大きく広げていきます。

加えて、「カラーミーショップ」全体の流通額の最大化を目指していきます。地方銀行や自治体との連携を行い、中小規模の店舗獲得を目指すとともに、地方の活性化、DX支援を図っていきたいと考えています。

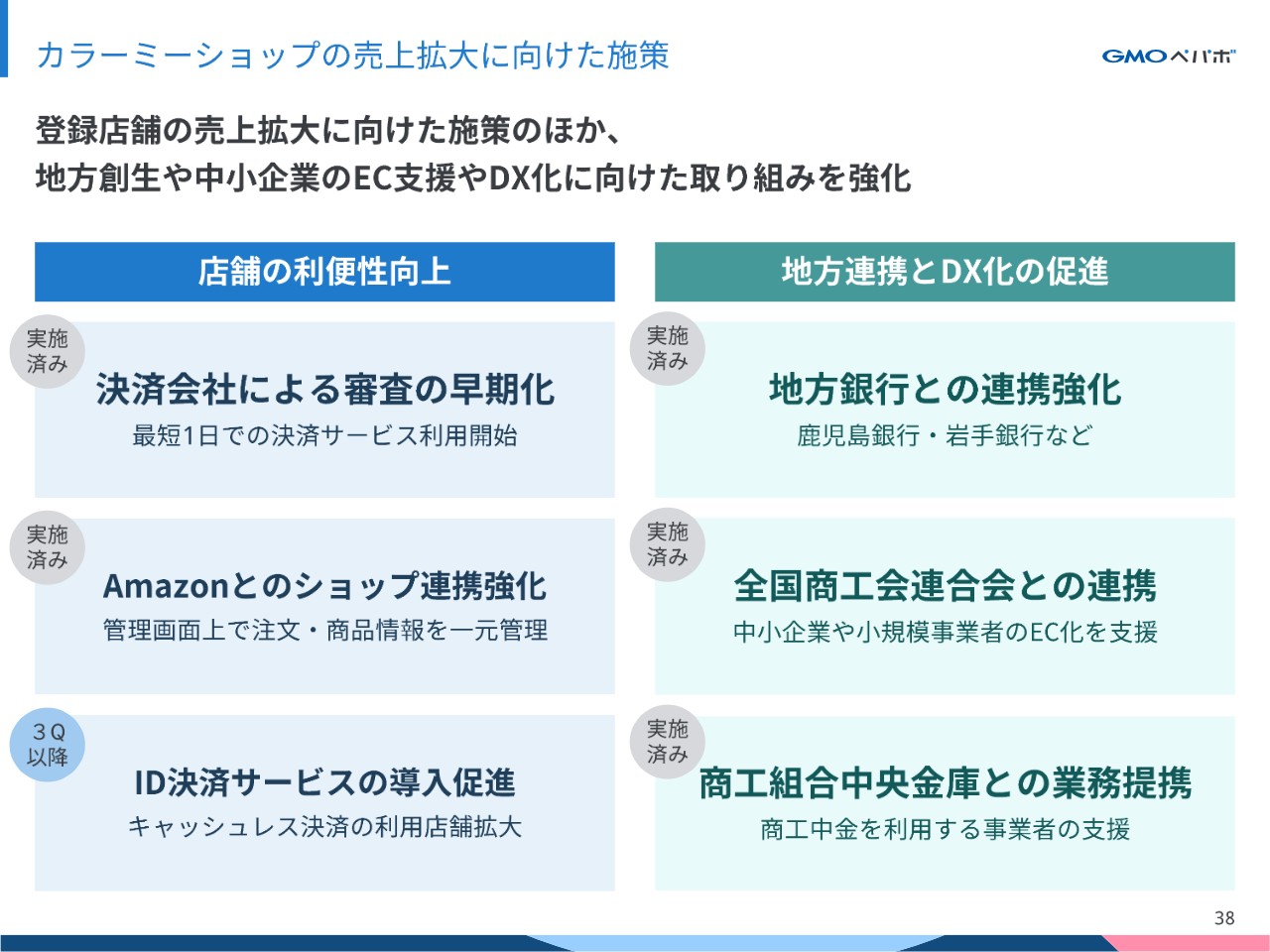

カラーミーショップの売上拡大に向けた施策

「カラーミーショップ」の売上拡大に向けた施策です。店舗の利便性を向上させる取り組みとして、フリープランのリリースと同じタイミングで、決済会社による決済導入の審査期間の早期化を行いました。

これまでは1週間から2週間、最大で1ヶ月程度かかっていたこの審査期間が最短1日でできるということで、申し込みから1日で決済サービスが利用できるようになる取り組みを行いました。

また、アマゾンジャパンとの取り組みにより、「Amazon」とのショップ連携やID決済サービスの導入促進なども実施することで、引き続き、契約店舗数とトランザクションの拡大を目指していきます。

また、地方銀行との連携を通じて、地域や地元の商店を営む経営者の方も「カラーミーショップ」のサービスを利用できる環境を構築するほか、全国商工会連合会と連携したオンラインセミナーやワークショップを通じて、地方の中小企業のEC化を支援します。

ほかにも、商工組合中央金庫との連携を通じて、商工中金を利用している事業者のネットショップ開設のお手伝いをするなど、先ほどお伝えした地方の活性化とDX支援を「カラーミーショップ」を通じて図っている状況です。

最後になりましたが、2021年12月期第2四半期では冒頭でもお伝えしたとおり、前年の巣ごもり需要が一段落して、前年同期比で増収、減益となりました。

巣ごもり需要の一巡は、もともと我々としても「起こるであろう」と認識しており、「今期20パーセント以上成長していきたい」という意欲のもと各種施策を行ってきましたが、なかなかうまくワークしていない点がいくつかありました。

一方で、カラーミーショップのフリープラン開始やホスティング事業の着実な成長という面もあり、新型コロナウイルス感染症拡大の影響はあったものの、昨年から積み上げていく部分に関しては、少しずつですがかたちはできている状況です。

「SUZURI」「minne」に関しては成長率が落ちていますが、ECの流れというものに関しては、まだまだ拡大の余地があると考えています。「カラーミーショップ」ではフリープランを始めましたが、下期に向けて、さらなるEC市場の拡大とともに、我々の事業成長も図っていきたいと考えています。

上期うまくいかなかった部分に関しては、キャッチアップし改善していきながら、下期はさらなる成長を目指したいと考えています。私からの説明は以上です。ご清聴、誠にありがとうございました。

新着ログ

「情報・通信業」のログ