第3回 アステナホールディングス株式会社(旧:イワキ株式会社) 個人投資家向けIRセミナー

アステナHD、イワキから商号変更 3つのサステナビリティ戦略を基に新たに生まれ変わった同社に期待

個人投資家向けIRセミナー

岩城慶太郎氏(以下、岩城):みなさま、こんにちは、こんばんは。これよりアステナホールディングス株式会社の個人投資家向けIRセミナーを開始させていただきます。

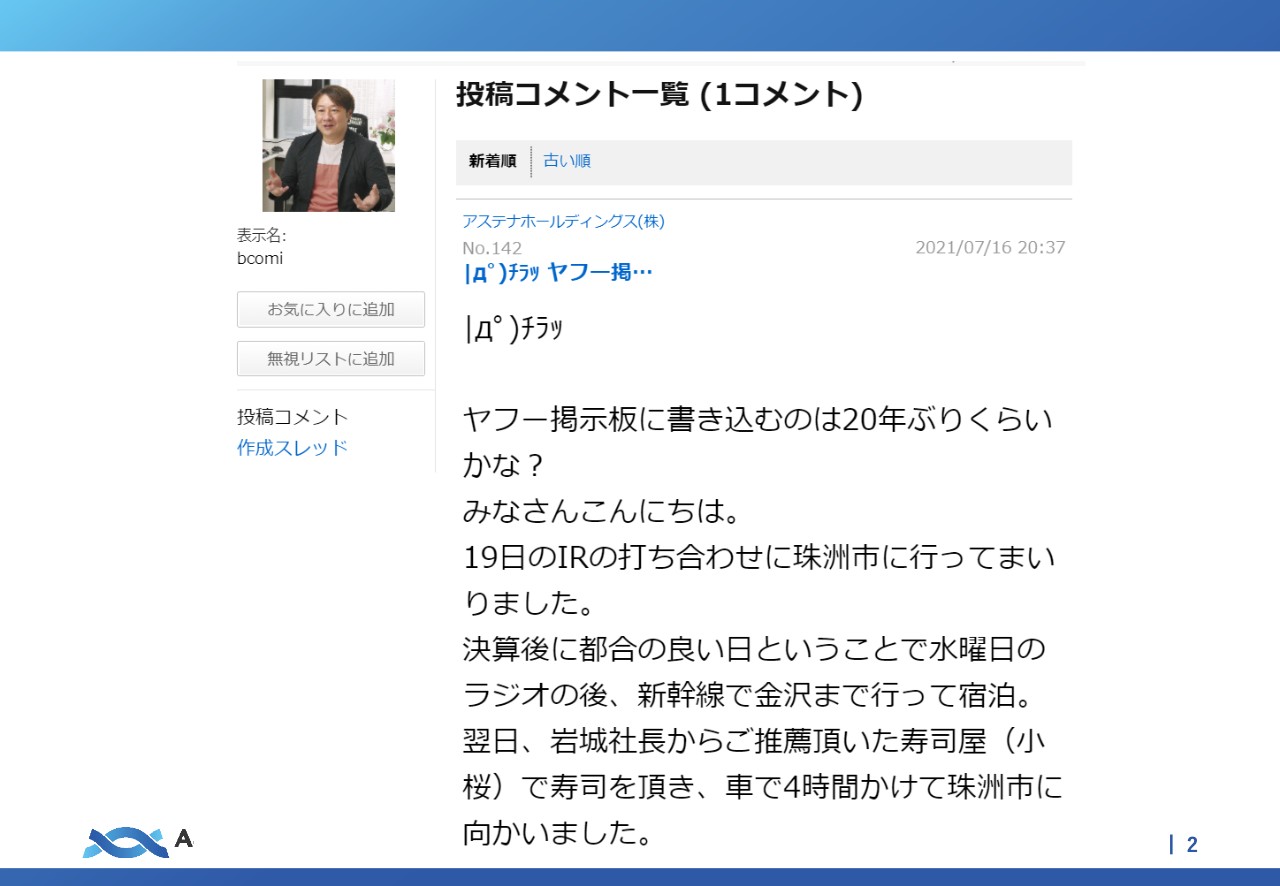

最初に、最近のビッグニュースからお話しします。なんと、Bコミさんが20年ぶりに「Yahoo!掲示板」に投稿し、わざわざ珠洲市に来たことをネタばらしするということがありました。

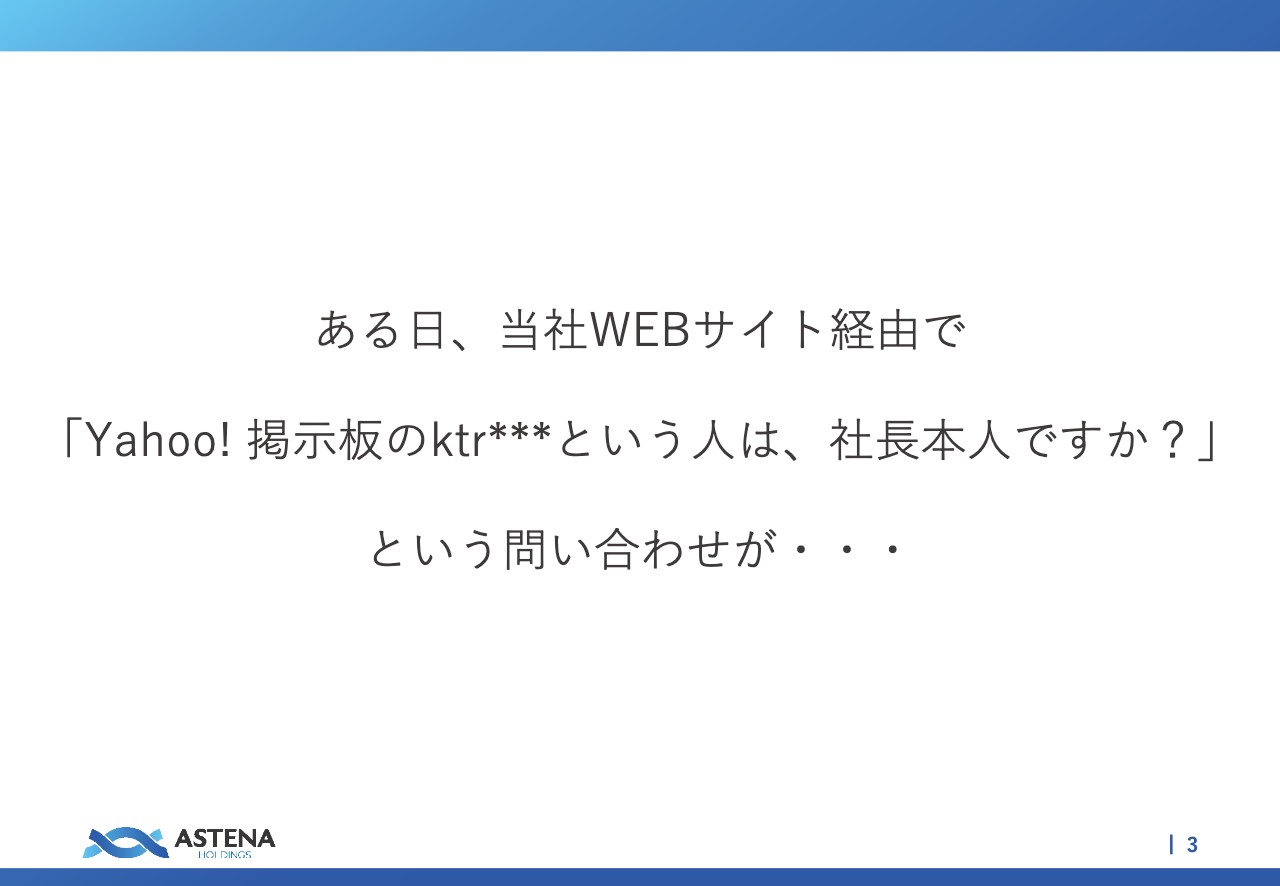

ある日、当社WEBサイト経由で

岩城:これを受けて、ある日、当社のWebサイト経由で「『Yahoo!掲示板』にktr何某という人がたまにずいぶん詳しい書き込みをしているのですが、これは社長本人でしょうか?」という問い合わせがありました。これは実際にあったことなのですが、実は私です。

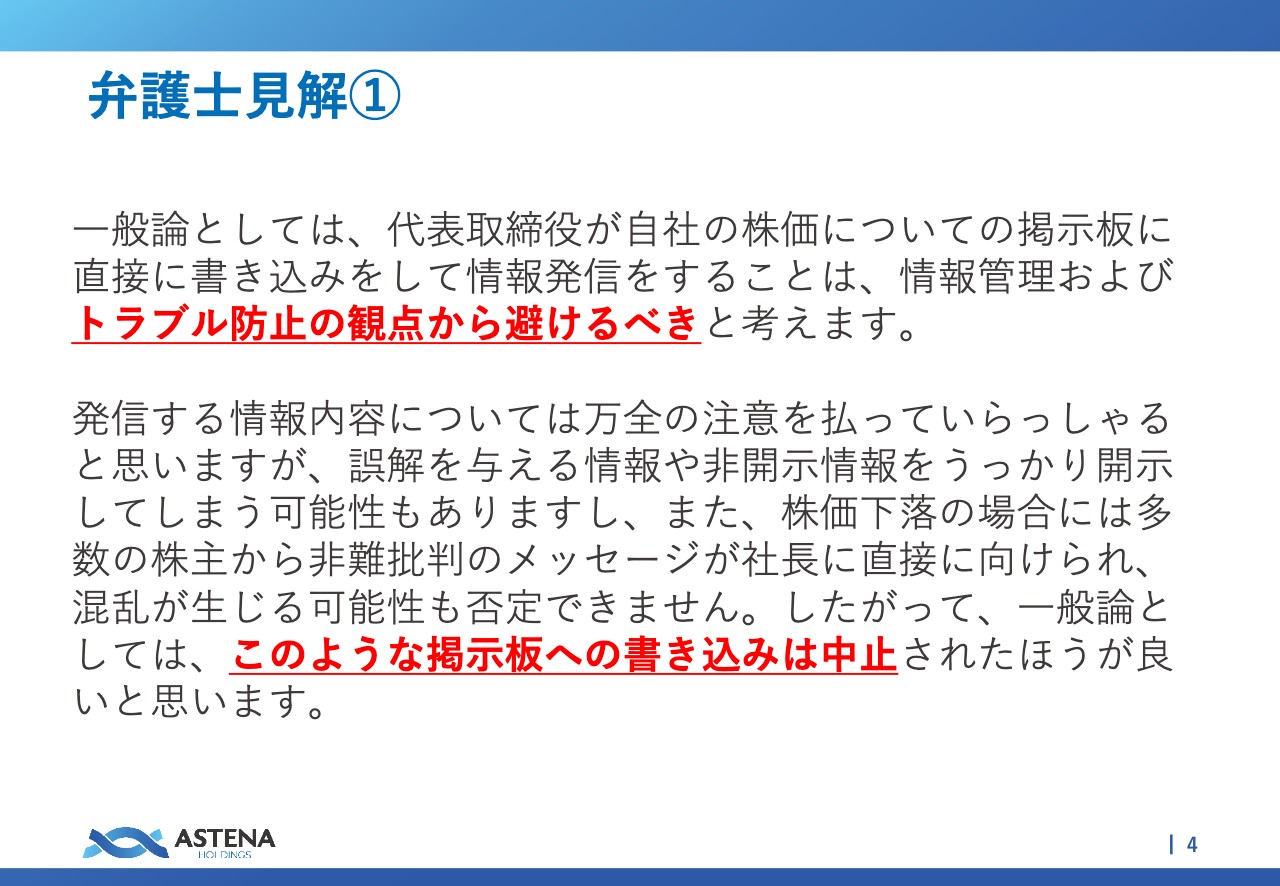

弁護士見解①

岩城:顧問弁護士に一応見解を聞きました。いわゆる匿名掲示板に一部上場会社の代表取締役社長が書き込むことについて確認したところ、スライドに記載のとおり、「トラブル防止の観点からは避けるべき」「このような掲示板への書き込みは中止したほうがよい」という助言をいただきました。ここまでは私も「Yahoo!掲示板」に書きましたが、続きがあります。

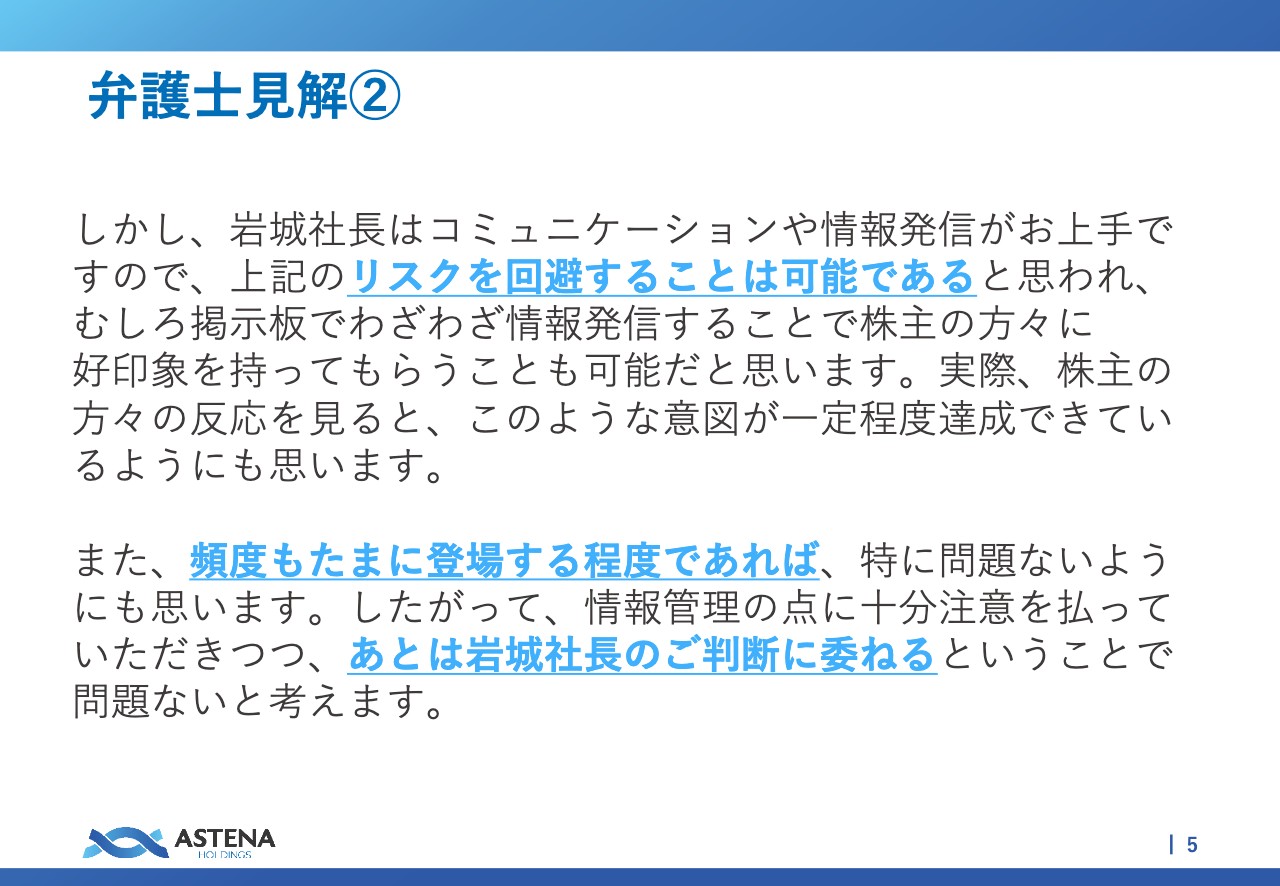

弁護士見解②

岩城:こちらは同じ顧問弁護士の見解です。「しかし、リスクを回避することは可能」「頻度もたまに登場する程度であれば、あとは岩城社長のご判断に委ねるということで問題ない」という顧問弁護士のお墨付きをいただきました。

・・・というわけで。

岩城:ですので、まったくIRに関係ないお話ですが、「Yahoo!掲示板」のktr何某は顧問弁護士から判断を委ねられた、私、岩城慶太郎本人です。今後も「たまに」登場しますので、みなさま、どうぞよろしくお願いします。ということを最初の枕とさせていただきます。

坂本慎太郎氏(以下、坂本) :はい、よろしくお願いします。私もたまに登場したいと思います。

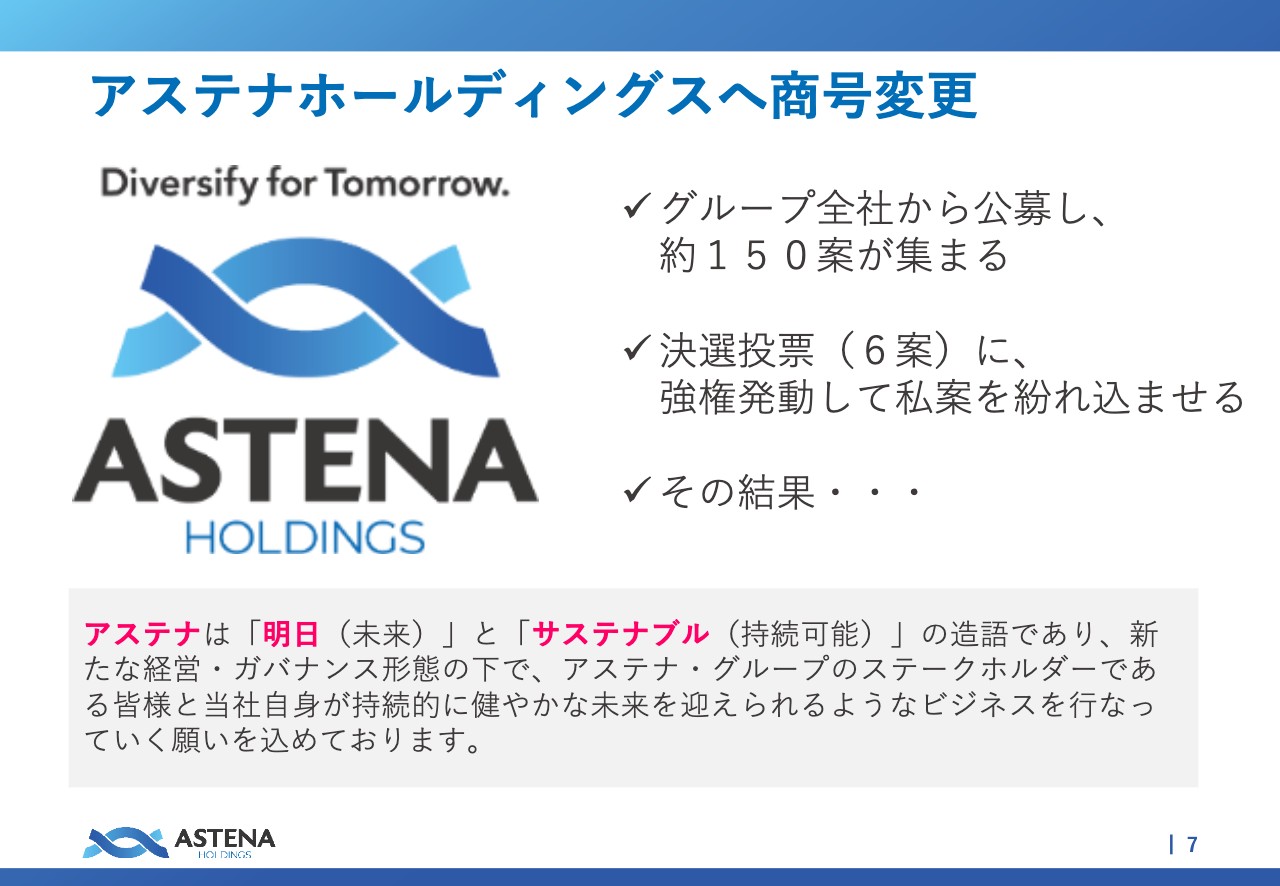

アステナホールディングスへ商号変更

岩城:さて、この6月1日よりイワキからアステナホールディングスに商号変更を行いました。アステナホールディングスとは、「明日(未来)をサステナブル(持続可能)にする」の造語で、「明日をサステナブルに」「明日がサステナブル」「アステナ」となっています。

実は去年の今頃にグループ全社から公募を行い、約150案が集まりました。そこから何回かセレクションして決選投票で5案に絞り、その後、私の「このような会社の名前にしたい」という案を入れ込ませました。

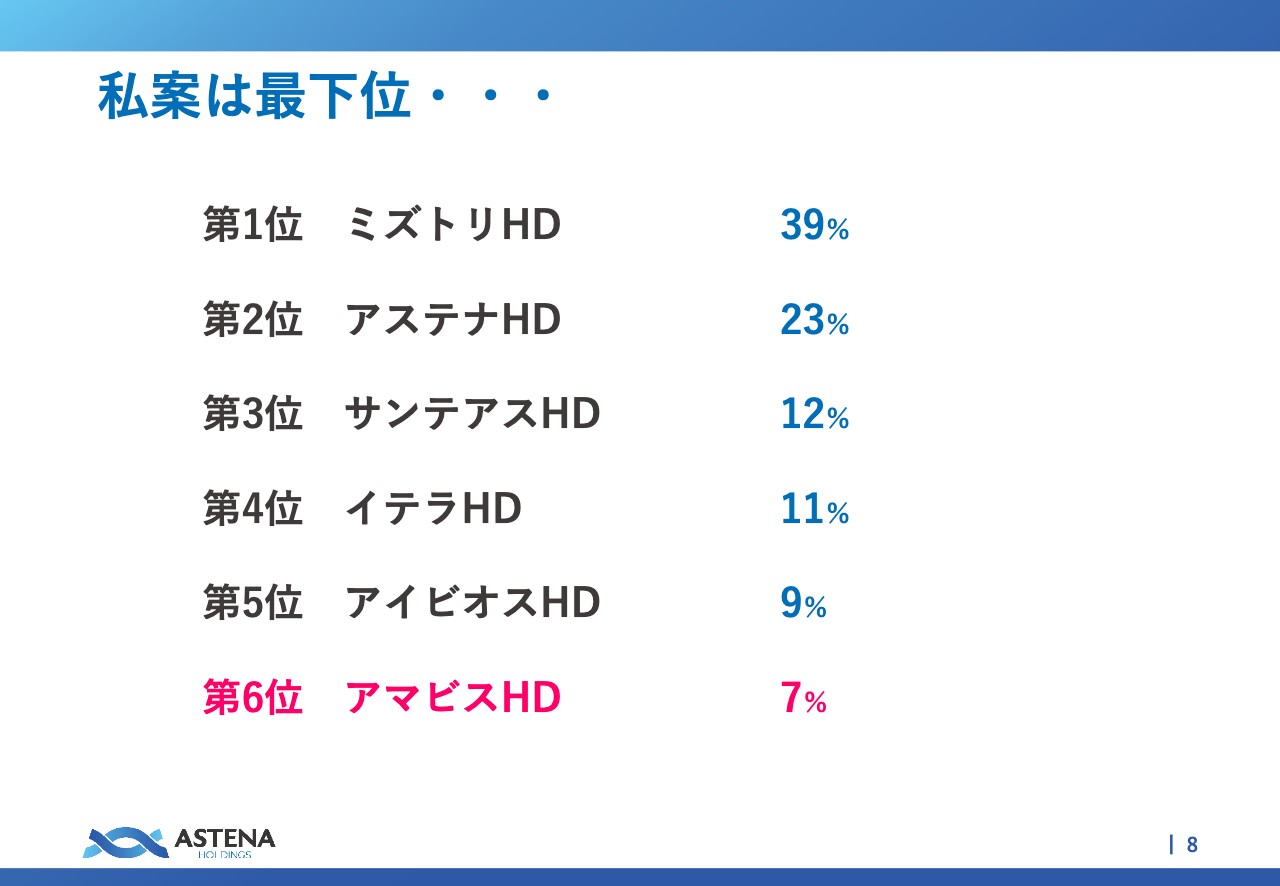

私案は最下位・・・

岩城:さらに決選投票を行ったのですが、その結果をスライドに記載しています。私の出した「アマビスホールディングス」は6位です。なんと全社員の7パーセントからしか支持を得ることができませんでした。

今回次点を採用し、23パーセントに賛同してもらった「アステナホールディングス」という名前になりました。実際に名前が変わって、むしろ「アマビスホールディングス」に変えたらいったい何が起きたのだろうと思うと、少しゾッとします。「よかった。うちの社員がまともな判断をしてくれて」と思っている次第です。

アステナグループ体制について

岩城:余計なお話はともかく、アステナグループの体制を、もう一度確認のためにご紹介します。アステナホールディングスは純粋持株会社となり、4人のCxOと4人の社外取締役から構成される、いわゆる社内と社外の比率が5対5のバランスのとれた会社となりました。

スライドの下部には、100パーセント子会社として主たる事業子会社が4つ並んでいます。スペラファーマ、岩城製薬、イワキ、そしてメルテックスです。これらの事業会社が、それぞれファインケミカル事業、医薬事業、HBC・食品事業、化学品事業の事業セグメントに該当している構造になっています。

子会社の社長まで出てくることはあまりないとは思いますが、みなさまにこの中身をもう一度ご確認いただければと思います。

本社機能の一部を石川県珠洲市に移転

岩城:また、6月1日に本社機能の一部を石川県珠洲市に移転しました。スライドの写真の茅葺き屋根の古民家は、実は本社です。私はこの本社の家屋の中にいます。この場をお借りして少しだけお見せしますが、中はこのような昔のつくりになっています。

坂本:これは築何年くらいですか? けっこうですよね?

岩城:実は築年数は浅いのですよ。

坂本:そうなのですか? 意外ですね。

岩城:意外と浅くて、20年くらいです。ところが、もともと建っていた築200年越えの古民家を3軒取り壊して、それらを移築していますので、材料は200年越えのものを使っています。

坂本:なるほど。

岩城:文化財ではありませんが、文化財級の古さを持っている建物を市からお借りして本社としています。みなさま、よい場所ですのでぜひ一度お越しください。

坂本:行ってきましたよ。すごくよい場所でした。

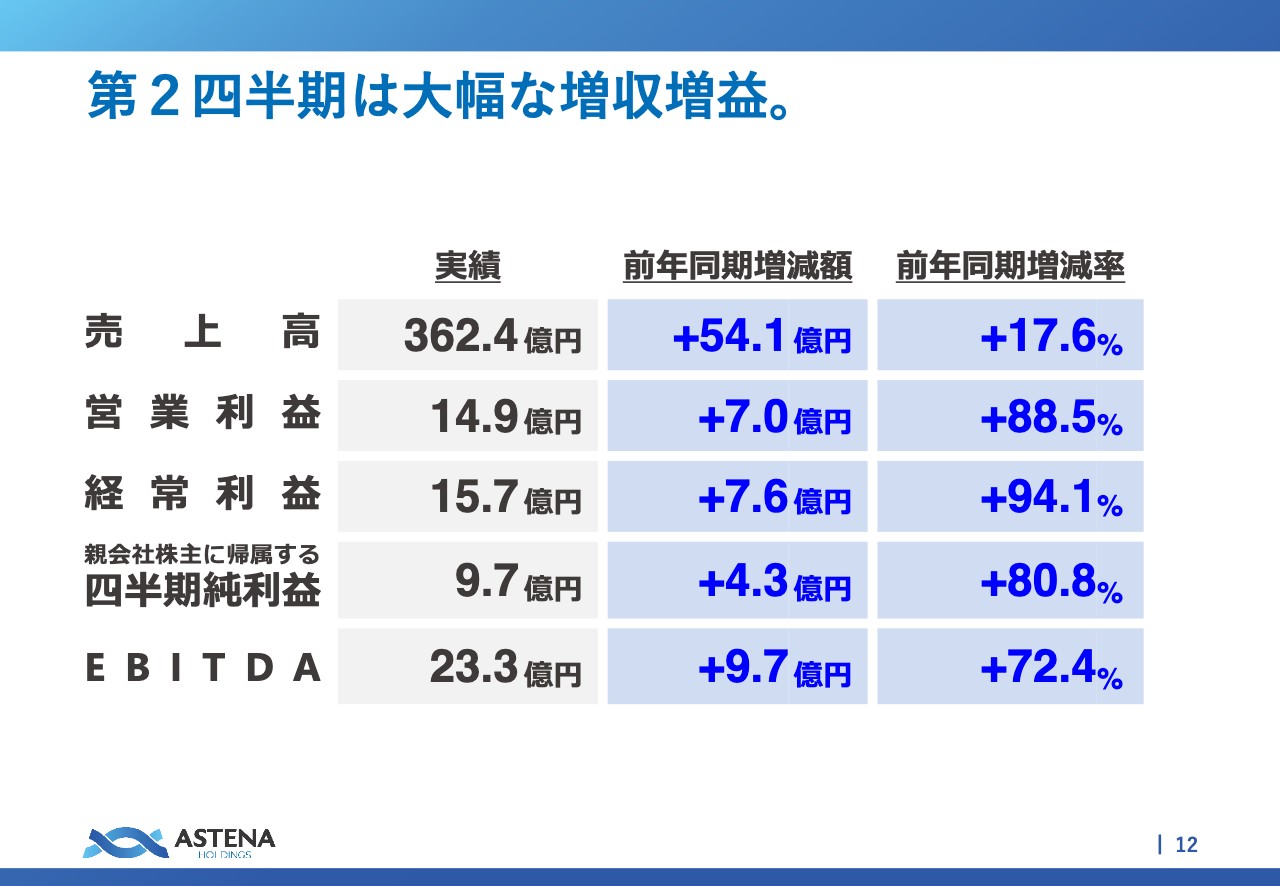

第2四半期は大幅な増収増益。

岩城:決算の中身についてご説明します。第2四半期の決算です。大幅な増収増益を果たすことができました。売上高からEBITDAまではスライドに記載のとおりです。前年同期で見ると、売上はプラス17.6パーセントで54億1,000万円の増です。

営業利益、経常利益、四半期純利益、EBITDAまでは7割から8割増えて、170パーセントの増益を果たすことができました。

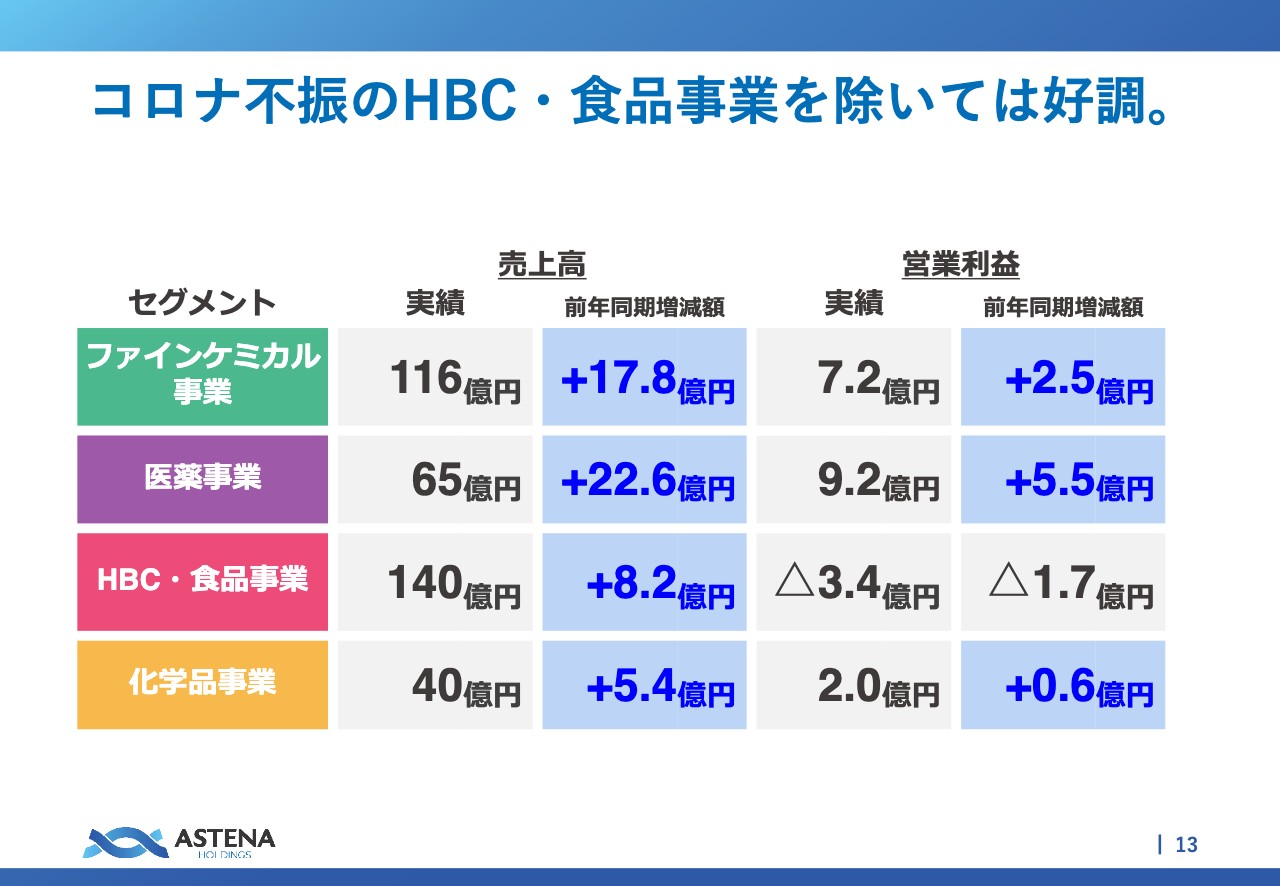

コロナ不振のHBC・食品事業を除いては好調。

岩城:セグメント別に見ていきます。HBC・食品事業は従前より新型コロナウイルスの影響を受けて不調ですが、そちらを除くと非常に好調に推移していると思います。

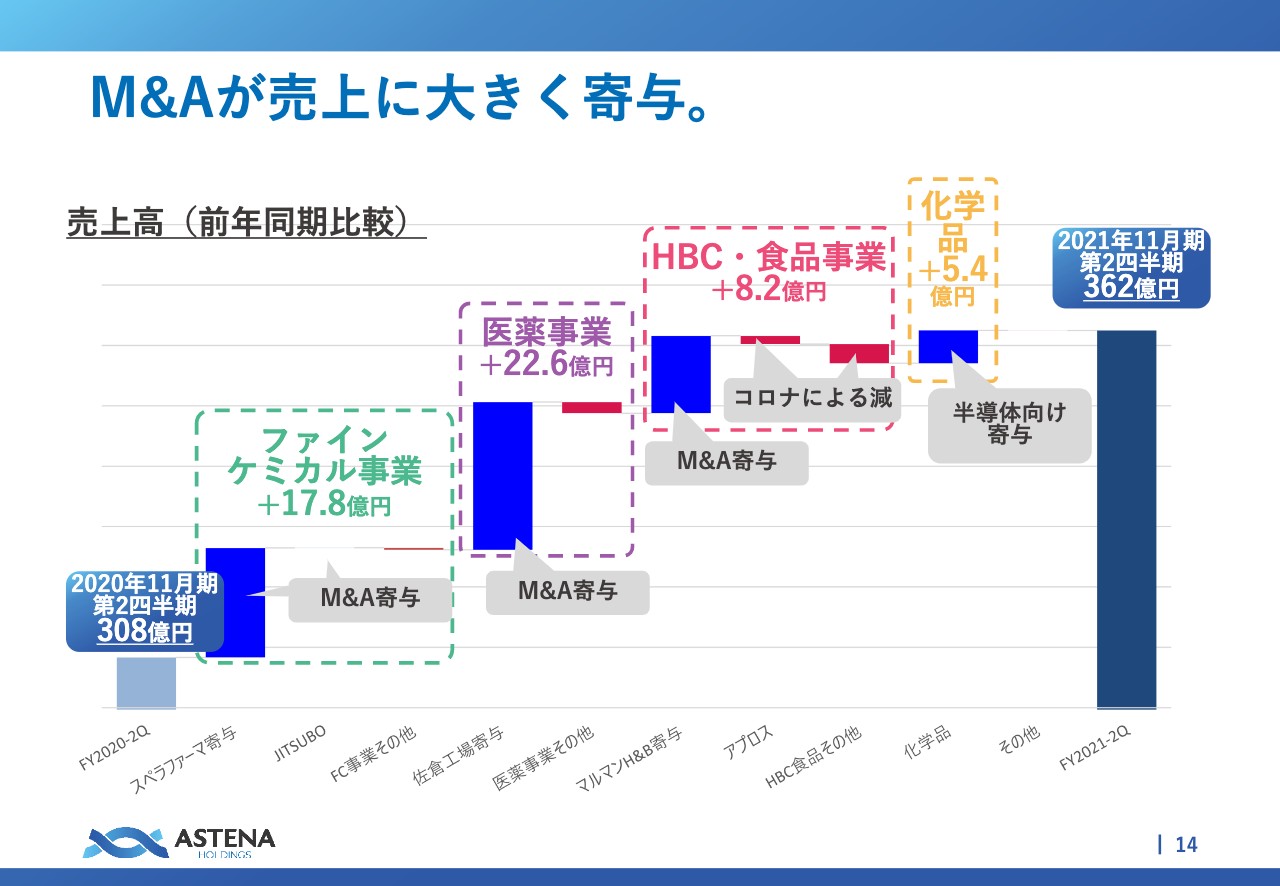

M&Aが売上に大きく寄与。

岩城:いったい何が寄与しているのかと言いますと、多くはM&Aです。化学品だけ少し状況が違いますが、スライドに記載の前年同期比の売上高のグラフのとおり、ファインケミカル事業、医薬事業、HBC・食品事業の各事業の青色の棒グラフは、M&Aによる寄与です。

赤色の部分は減っているところですが、これは新型コロナウイルスによるものです。半導体は活況で、化学品事業がプラスとなっています。つまり、プラスサイドはM&Aと半導体で、マイナスサイドは新型コロナウイルスの影響というわかりやすい構造の決算となりました。

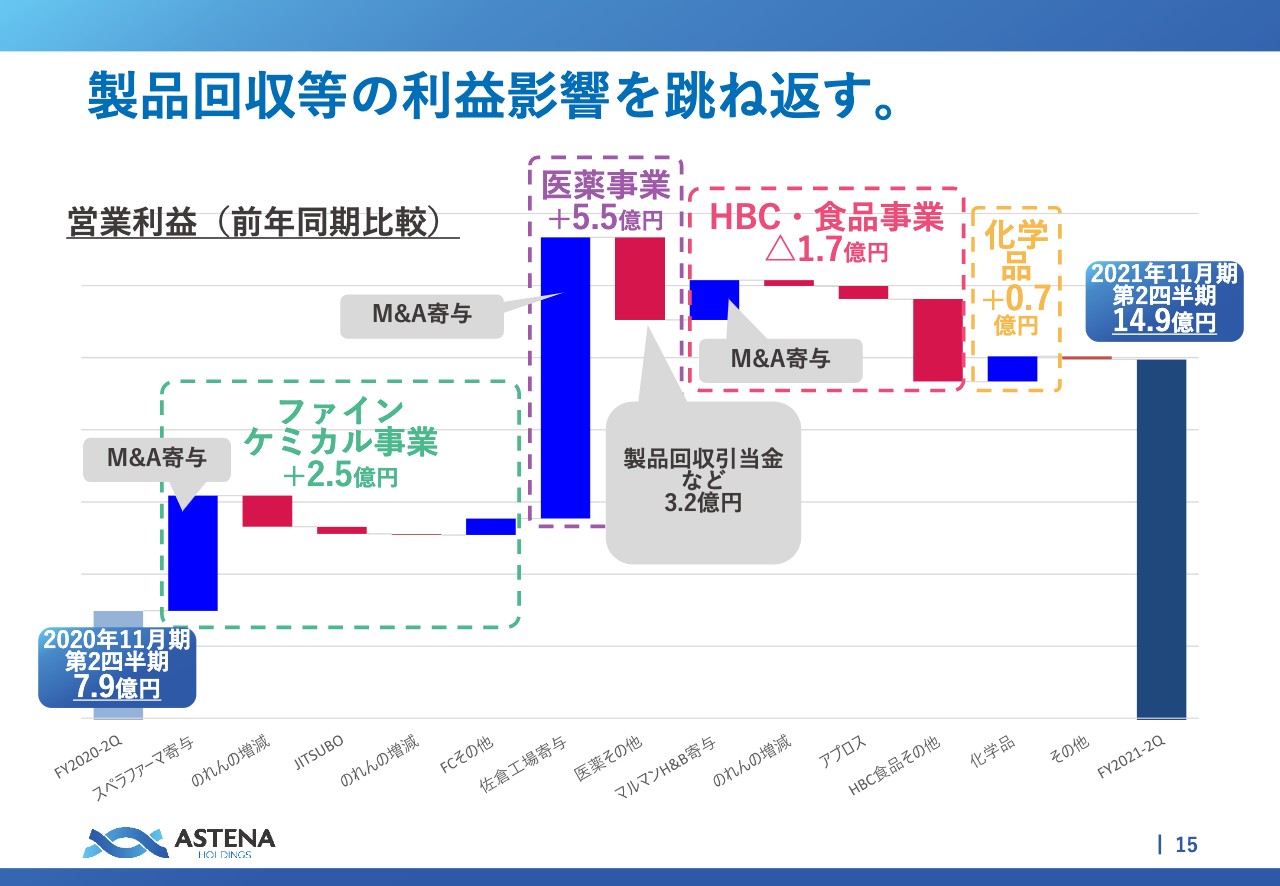

製品回収等の利益影響を跳ね返す。

岩城:利益の部分がややこしくなっていますが、基本的な構造は一緒です。M&Aの寄与が大きかったところが3ヶ所あります。HBC・食品事業は、新型コロナウイルスの影響でやや大きく落としてしまいました。

スライドの中央に記載の医薬事業では、製品回収引当金などの3.2億円がダウンサイドに効いてしまっていますが、こちらに関しては後ほどご説明します。

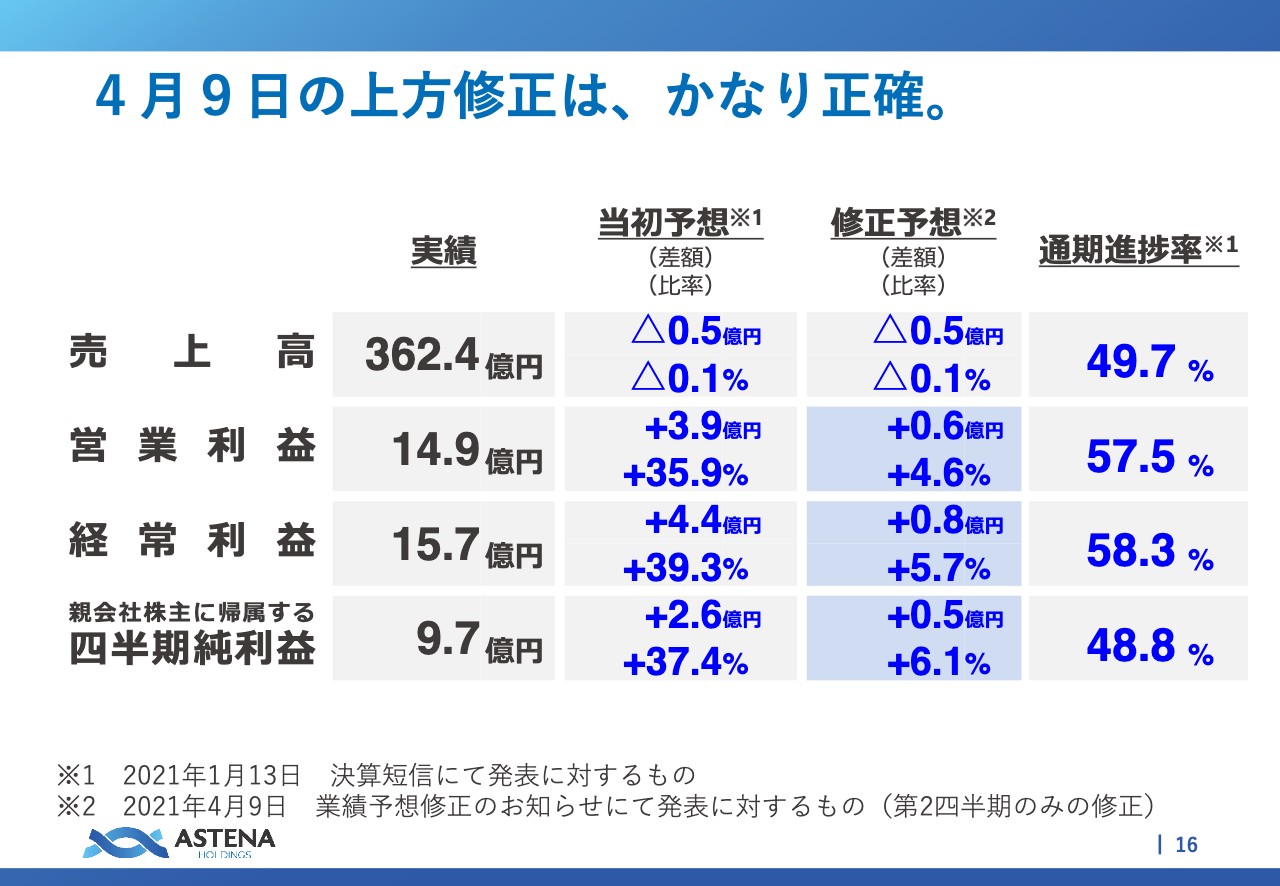

4月9日の上方修正は、かなり正確。

岩城:本年4月9日に上方修正を1回入れています。期初の予想に対して上方修正していますが、上方修正した数字と今回の着地はかなり正確な数字になっています。ほとんど誤差がないと言ってもよいレベルです。

売上高はそれほど変わっていませんが、利益は大きく修正しました。どうしてこのような正確な上方修正ができたのかについてお話しします。

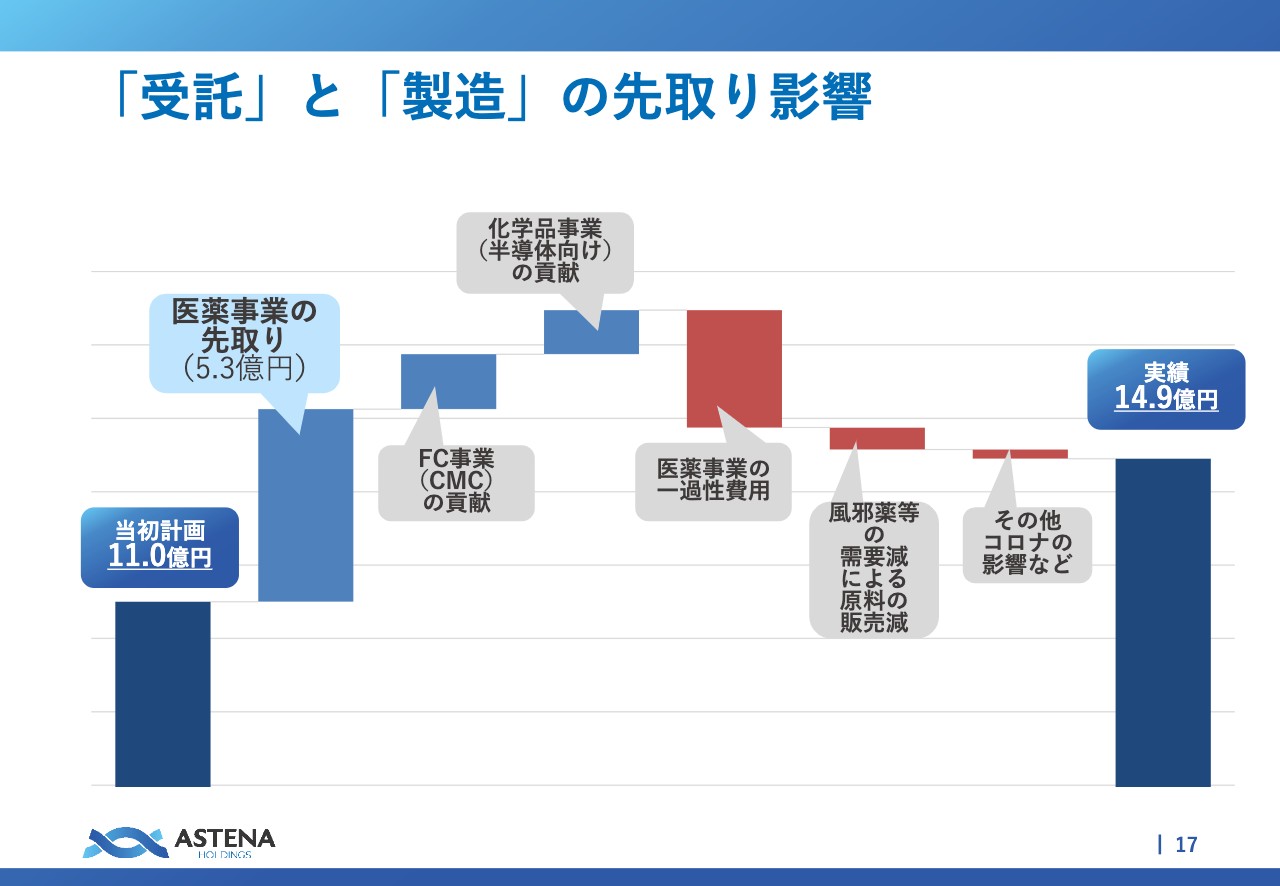

「受託」と「製造」の先取り影響

岩城:いわゆる「月ズレ」「先取り」などと言いますが、受託のビジネスと製造のビジネスの先取りの影響が非常に大きくあります。こちらも後ほどご説明しますが、医薬事業には「先取り需要」というものがあり、5.3億円分が利益に効いてきています。

もちろん、去年FC事業でスペラファーマを買収したことによる貢献が上期にけっこう大きくあったことや、半導体がよかったこともありますが、当初の計画に対して医薬事業で5.3億円の先取りが発生しているところが大きな上方修正の理由となっています。

一方で、先ほど少しご説明した製品回収による一過性の費用が発生しています。そちらも跳ね返して、14.9億円まで伸ばすことができました。

実はこれは3月末時点でほとんど見えていたため、結果として上方修正にはなりますが、通期の見通しを据え置いているのはこのような事情になります。

製品回収についてはあまりお話ししたくないのですが、ご説明します。すでに開示されているお話です。証券的に開示しているというよりは、厚生労働省のページでクラスⅡ回収として発表しているものです。

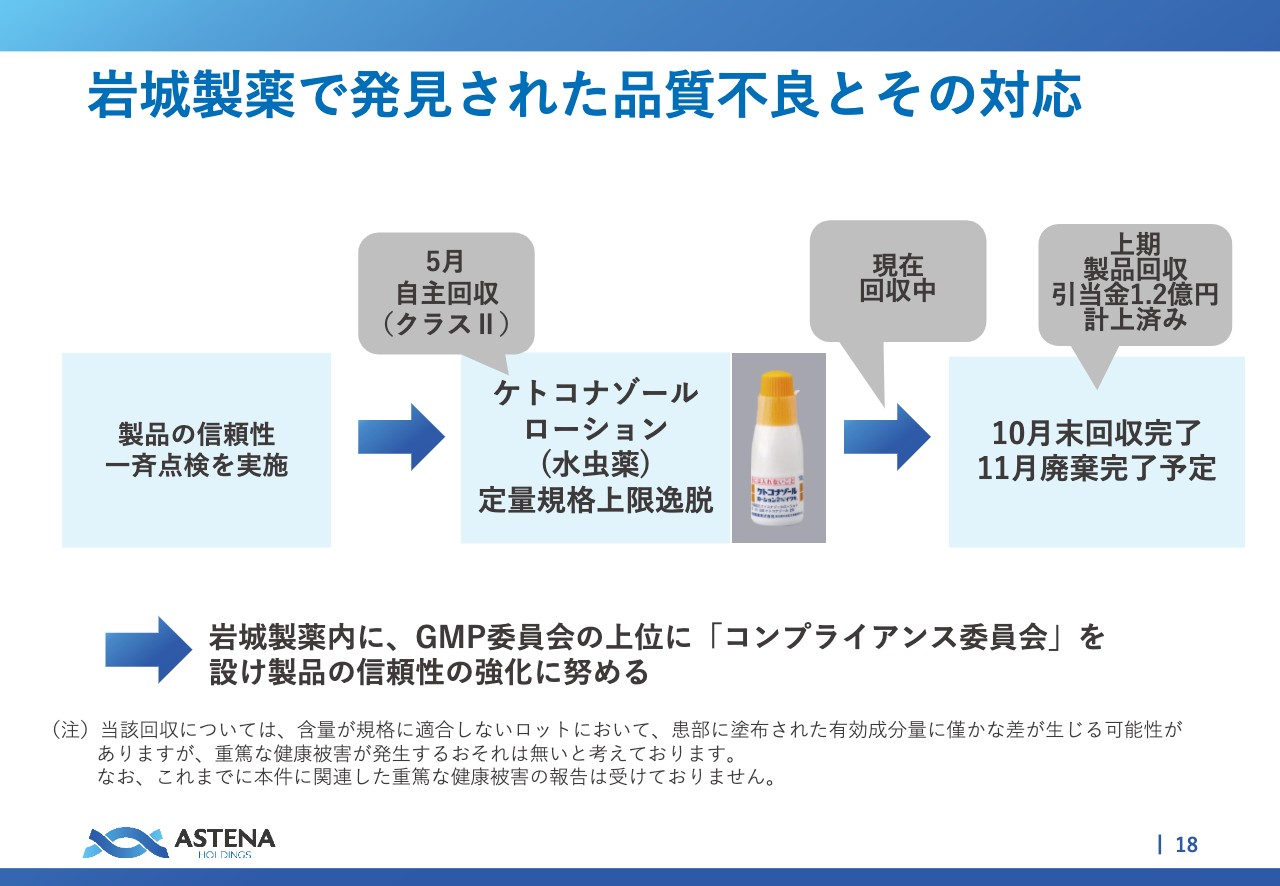

岩城製薬で発見された品質不良とその対応

岩城:残念ながら、岩城製薬で今期に一製品の製品不良、品質不良が発生してしまいました。どのような背景で発生したのかについてご説明します。

昨年来、ジェネリックの医薬品の会社で重大な製品回収や不祥事がいくつか続いていました。そのため、本年1回、私どものいわゆる製品品質、あるいはGMPに遵守している体制をもう一度確認し直す指示を出して、本年2月頃だったと思いますが、製品の品質を確保するための取り組みを行ってきました。

結果として、1品目の水虫の薬である「ケトコナゾールローション」は定量規格上限逸脱ということでした。安定性モニタリング試験を行ってわかったことですが、18ヶ月以上経過した水虫薬の有効成分が、我々が定めている上限値よりも少しオーバーしてしまったことが判明しました。

こちらの製品は現在回収中ですので、上期に製品回収の引当金を1.2億円計上しています。11月決算の会社ですので、11月には廃棄を完了させる予定です。本当は何も出ないことが一番よかったのですが、製品品質の問題に関して事前に判明できたことに関しては前向きに捉えています。

今後このようなことがないように製品品質の体制を確保していくため、「コンプライアンス委員会」を立ち上げました。社長本人が「コンプライアンス委員会」の委員長となって、新体制の確保に努めているところです。

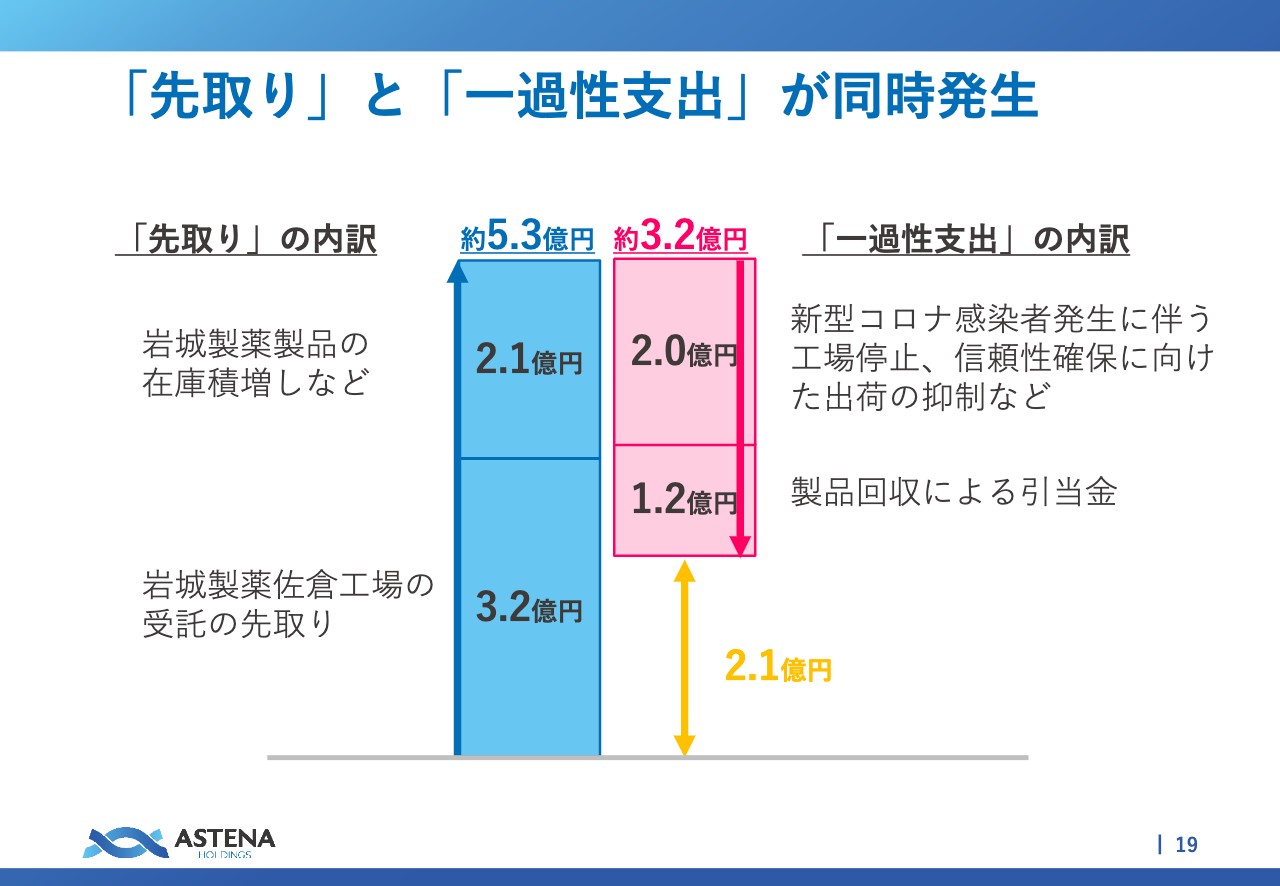

「先取り」と「一過性支出」が同時発生

岩城:先ほど来から上振れや下振れについてお話ししていますが、このようなことがあった関係で「先取り」と「一過性の支出」の両方が同時に発生してしまっている状態がこの第2四半期の結果です。

岩城製薬の製品は在庫の積増しも行っています。なぜかと言いますと、製品品質の確保のために製品を少しつくりにくい状態にすると言いますか、品質管理のほうに重点を置いて、出荷を抑制しなければいけなくなりました。それがわかっていたため、できるだけ早いうちに在庫の積増しを行っています。

その結果、この第2四半期に入ってから実際に工場の稼働が少し落ちて、さらに不幸なことにその工場で新型コロナウイルスの感染者が発生したということもあって、およそ3週間にわたって工場を止めざるを得なくなったという事情もあります。

そのようなことで、在庫の積増しで2.1億円、出荷抑制で2億円となり、そこでバランスをとるような状態です。

また、岩城製薬佐倉工場は昨年に鳥居薬品から買収した工場ですが、もともと6月以降に予定されていた受託の仕事が上期に移ってきたというとこで、3.2億円の利益を上げることができました。こちらもいわゆる先取りや月ズレのお話です。

しかし、残念ながら製品回収による引当金が1.2億円発生しています。差額の2.1億円は利益になりましたが、少しバタバタした決算となりました。

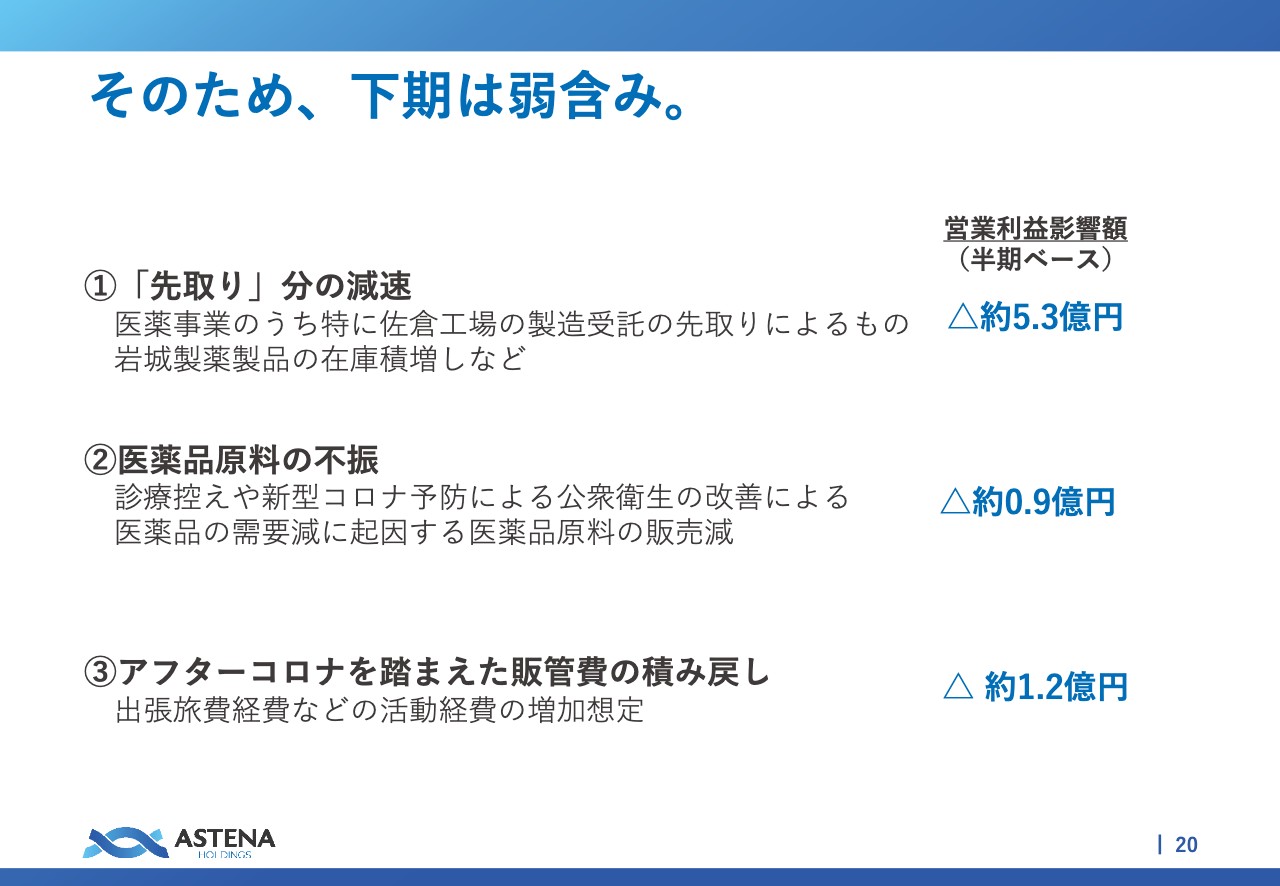

そのため、下期は弱含み。

岩城:そのようなこともあり、通期の据え置きについては下期がどうしても弱含みになってしまうことを前提としています。

1つは、先取りしてしまった5億3,000万円は、もともと下期に計上する分を第1四半期累計期間に持っていっていますので、この分が若干弱含みになっています。

3つ目に飛びますが、アフターコロナの時代がもうすぐ来ることを踏まえて、今まで比較的抑制してきた販管費を積み戻しているため、1億2,000万円くらいが販管費に影響する可能性があると思っています。

2つ目に戻りますが、今このタイミングになって医薬品の原料が少し売れなくなってきました。どの医薬品の原料かと言いますと、風邪薬とドリンク剤です。

処方薬ではなく、いわゆるドラッグストアで買えるOTCの領域になりますが、風邪薬とドリンク剤が売れません。なぜかと言いますと、恐らく公衆衛生が非常に改善しているからだと思います。

新型コロナウイルスの予防のために、手洗い、うがい、マスクを励行している関係で風邪を引かなくなりました。2年くらい前は、「少し風邪っぽいな」と思ってもドリンク剤や風邪薬を飲んで、マスクをして、会社に行って仕事をするというのが半ば常識的だったところもあったかもしれません。

それが今は、そもそも風邪を引かず、風邪っぽい場合は家で待機となりました。ですので、医薬品の原料が若干下振れを見せていることもあって、下期にかけて少し弱含みとなっているのが実情です。

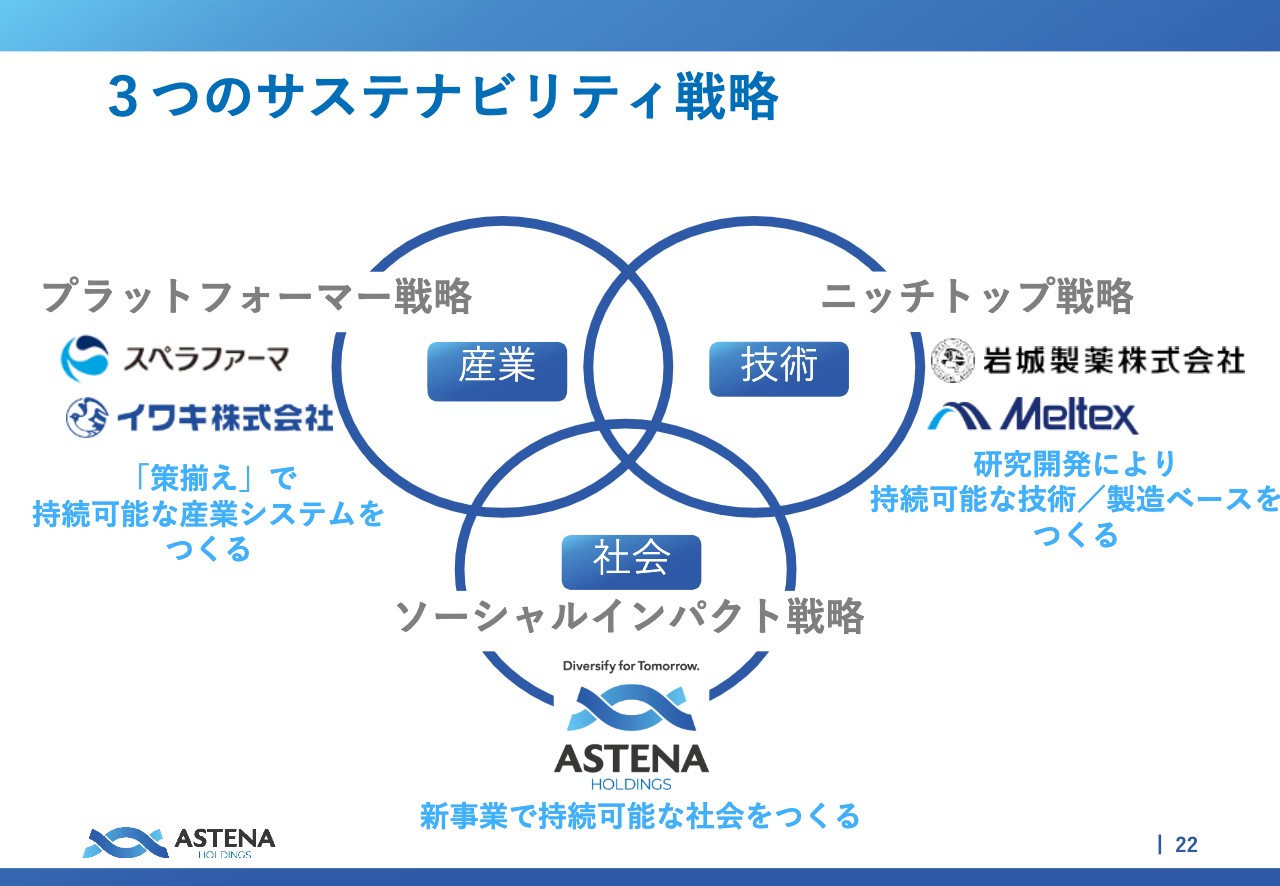

3つのサステナビリティ戦略

岩城:主要な取り組みについてお話しします。アステナホールディングス、アステナグループは、2021年1月から、「3つのサステナビリティ戦略」を基にした企業グループになることをすでに発表しています。

「3つのサステナビリティ戦略」とは何かと言いますと、1つ目が「プラットフォーマー戦略」、2つ目が「ニッチトップ戦略」、そして3つ目が「ソーシャルインパクト戦略」です。この3つの戦略に基づき、会社のサステナビリティを高める方向へ舵を切りました。

まず「プラットフォーマー戦略」について、お客さまは基本的にBtoBで、製造業の方が対象となります。それらのお客さまの産業に必要ないろいろなサービスを我々が取り揃え、そして「策揃え」で提供することで、持続可能な産業システムを構築することが目標です。この「プラットフォーマー戦略」に該当する事業会社はスペラファーマと、新しくできたイワキ株式会社です。

2つ目の「ニッチトップ戦略」は、研究開発型、あるいは製造型の会社となることです。我々がもともと持つ技術は、非常に昔から存在するトラディショナルな技術が多いです。

例えば、メッキ薬品です。メッキ薬品は大変古いテクノロジーで、奈良の大仏がメッキ加工された頃からあるような技術です。ところが、現在では半導体に技術を応用しています。このように少しずつ、かつ明らかに技術革新することで、技術そのものを持続可能としていくことが目標です。

3つ目の「ソーシャルインパクト戦略」は、まったく新しい事業に該当します。この点については、ビジネス構築の方法が今までとまったく異なります。この戦略では、社会課題をベースに、課題解決を目的とした新事業をつくることを目標に進めていきたいと思っています。

それぞれ3つの戦略に支えられた会社が、新しく生まれ変わったアステナグループだと考えていただきたいと思います。そして、産業のサステナビリティ、技術のサステナビリティ、そしてそれらを支える社会のサステナビリティを高める会社が、アステナホールディングスだとご理解ください。

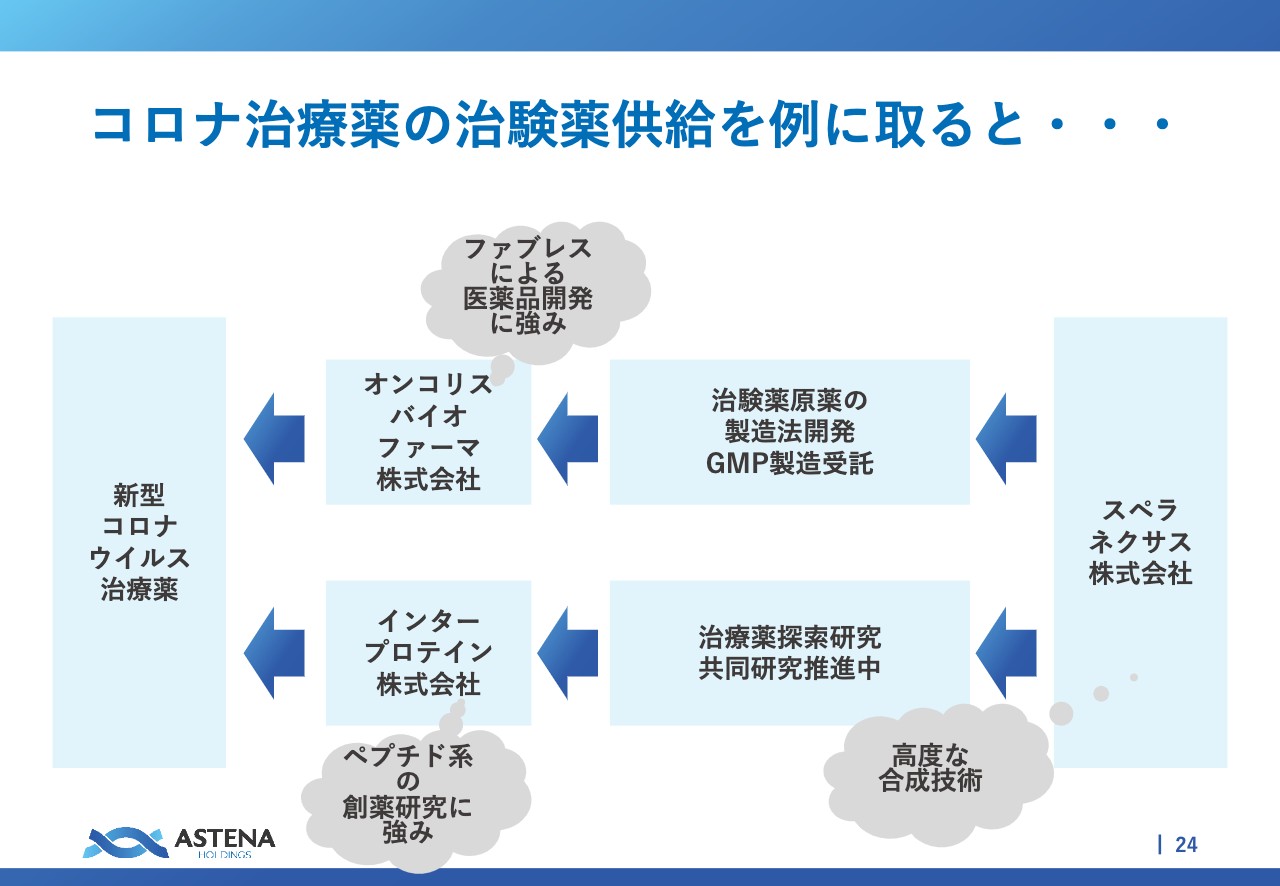

コロナ治療薬の治験薬供給を例に取ると・・・

岩城:それぞれの戦略の中身についてお伝えしたいのですが、時間がないため、トピックを少しずつかいつまんでお話しします。まず、「プラットフォーマー戦略」は、スペラファーマおよびグループ会社が引き受けているところについて主に説明します。

「先ほどから『策揃え』と言っているが、一体何なのか?」と思っている方もいるかもしれません。これについて、新型コロナウイルスに関する治療薬の治験薬供給を例に挙げてお話しします。

2021年の3月、4月あたりでIRセミナーを開催した際に発表したと思いますが、今、オンコリスバイオファーマとインタープロテインの2つのバイオ系の医薬品を取り扱うベンチャー企業と契約を締結しました。これにより、新型コロナウイルスの治療薬の治験薬供給を請け負い、受託することとなっています。

オンコリスバイオファーマから、この治験薬の原薬の製造を受託し、インタープロテインと共同研究しています。これらの取り組みは、我々にとっても非常に大きく、新しい一歩だと思います。昔、Bコミさんに「我々は『コロナ銘柄』ではないです」と何度も言いました。

坂本:前回そのようなお話がありましたね。

岩城:はい。以前はそのようにお伝えしましたが、最近は「コロナ銘柄」です。

坂本:揺れ動いていますね。

岩城:「コロナ銘柄」になり始めています。

坂本:しかしそれは、新しいパーツが揃ったために「コロナ銘柄」になれたのではないでしょうか?

岩城:おっしゃるとおりです。当時、何をもって「コロナ銘柄」と言われていたかというと、マスクや消毒液、そしてうがい薬でした。しかし今では、新型コロナウイルスに関する治療薬の治験薬を供給する会社へと明らかに変化しており、少しずつ会社の中身が変わってきていると感じています。

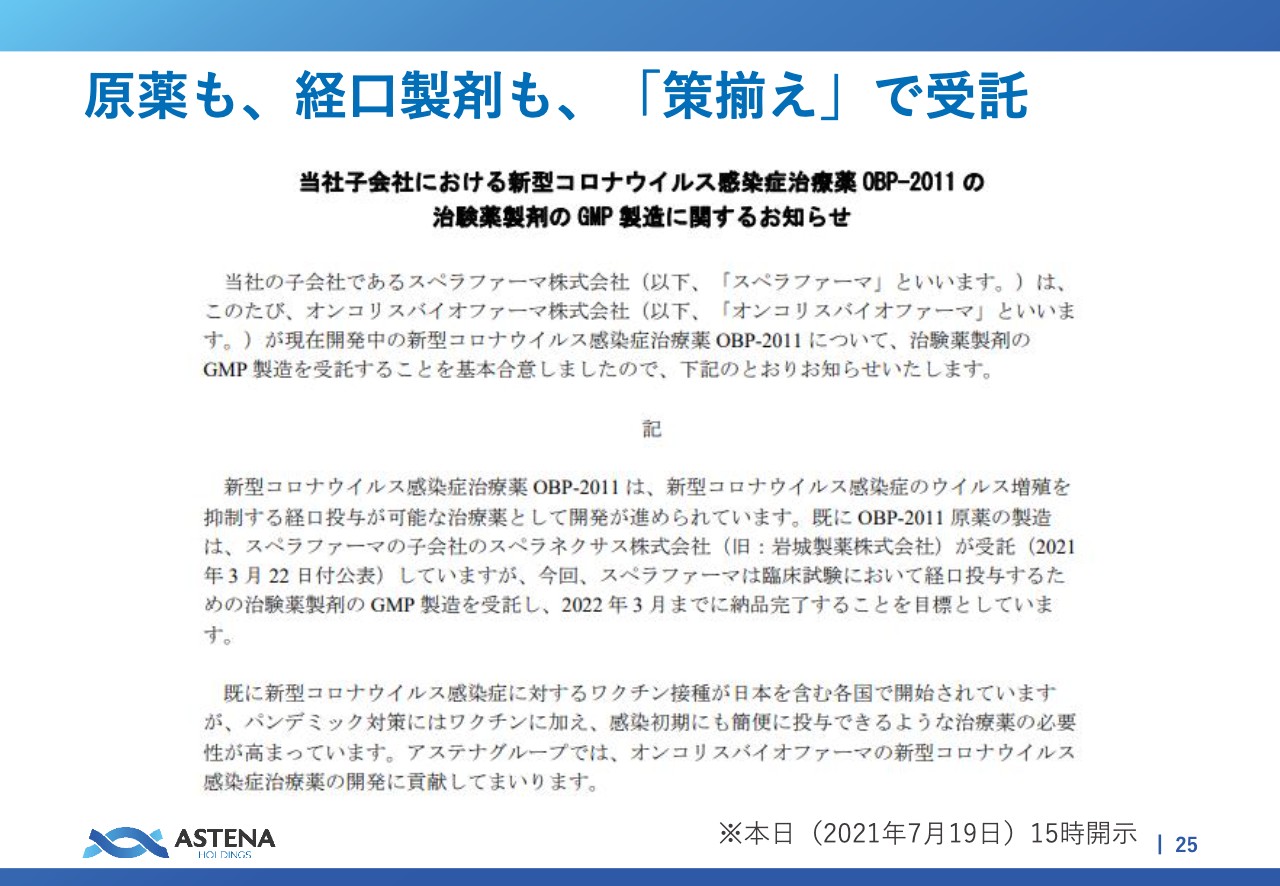

原薬も、経口製剤も、「策揃え」で受託

岩城:新型コロナウイルス治療薬の治験薬供給は、最初に発表したIRセミナーの段階では、原薬だけ提供する計画でした。しかし、スライド25ページには本日7月19日、15時に発表した開示文書を示していますが、当初の計画から変更したかたちとなります。

先ほど「Yahoo!掲示板」を見ると、「既出だ」とみなさまから言われており、とても残念な気持ちになりました。これは既出ではありません。どのように既出でないかと言いますと、すでにみなさまに発表したのは原薬を供給しますという点です。今回開示したのは、原料ではなく治験薬の製剤そのものを供給することとなったということです。

原料を供給するのは、もともと岩城製薬の会社であり、現在はスペラファーマの子会社であるスペラネクサスです。そして、製剤を供給する会社はスペラファーマです。我々は2020年の3月まではスペラファーマという会社はなかったため、この原薬を供給できても、製剤まで供給することはできませんでした。

ところが、スペラファーマがアステナグループに入り、原薬だけではなく治験薬の製剤を供給できるようになりました。言い換えますと、オンコリスバイオファーマのニーズに応えられる新たなパーツが1つ増えたことになります。

これを我々は「策揃え」を呼び、お客さまのニーズがあるところに対して、それに応えるためにパーツを足していくような事業のポートフォリオの組み方を今後も志向していくことになると考えています。

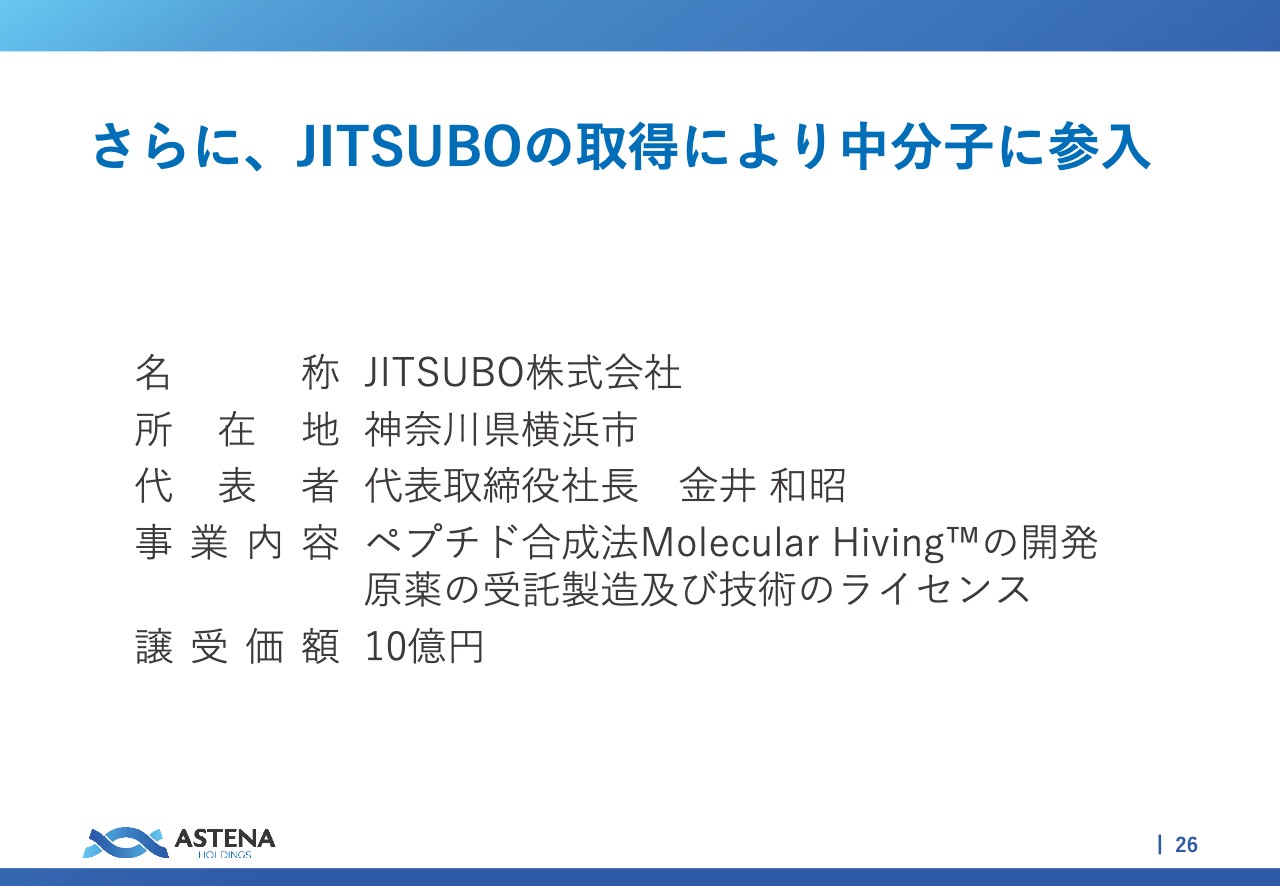

さらに、JITSUBOの取得により中分子に参入

岩城:そのような中で、新たにJITSUBOという会社を買収しました。この後、JITSUBOの金井さんも登壇しますが、これにより中分子の領域に入ることができるようになりました。

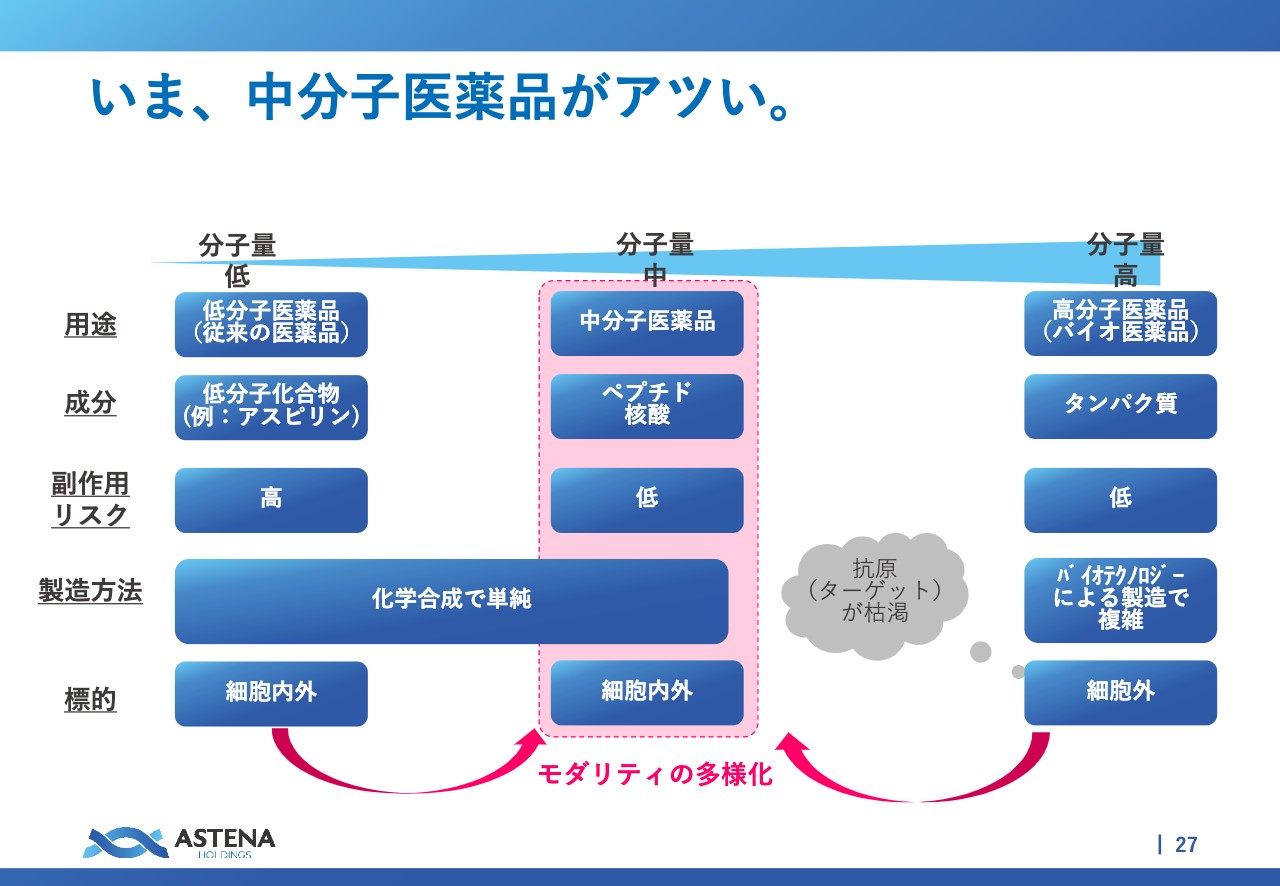

いま、中分子医薬品がアツい。

岩城:スライド27ページは中分子についてです。低分子と高分子の間であるため中分子なのですが、これまでの医薬品業界を支えてきたのは、いわゆる低分子医薬品で、みなさまが飲んでいる薬のほとんどが低分子医薬品だと思います。

一方で、現在トップランナーの製品は、いわゆるバイオ医薬品と呼ばれるもので、だいたいが高分子の医薬品です。もともと業界を支えてきた低分子と、トップを走る高分子の間にあるのが中分子の領域で、具体的にはペプチド医薬品、核酸医薬品と呼ばれる領域の医薬品を指します。

ペプチドや核酸などの中分子医薬品の非常に大きな特徴は、バイオテクノロジーでつくるのではなく有機合成の技術を用いて化学合成してつくることができる点です。つまり、我々の主戦場である低分子の領域のテクノロジーや製造設備を準用して、中分子の領域にエントリーできるのです。

もちろんつくれるだけではなく、つくり方を知らなければなりません。そのつくり方を知っている会社がJITSUBOで、今回買収に至ったことは我々が中分子医薬品の領域にようやく参入できたという、よいタイミングを示すことにつながります。

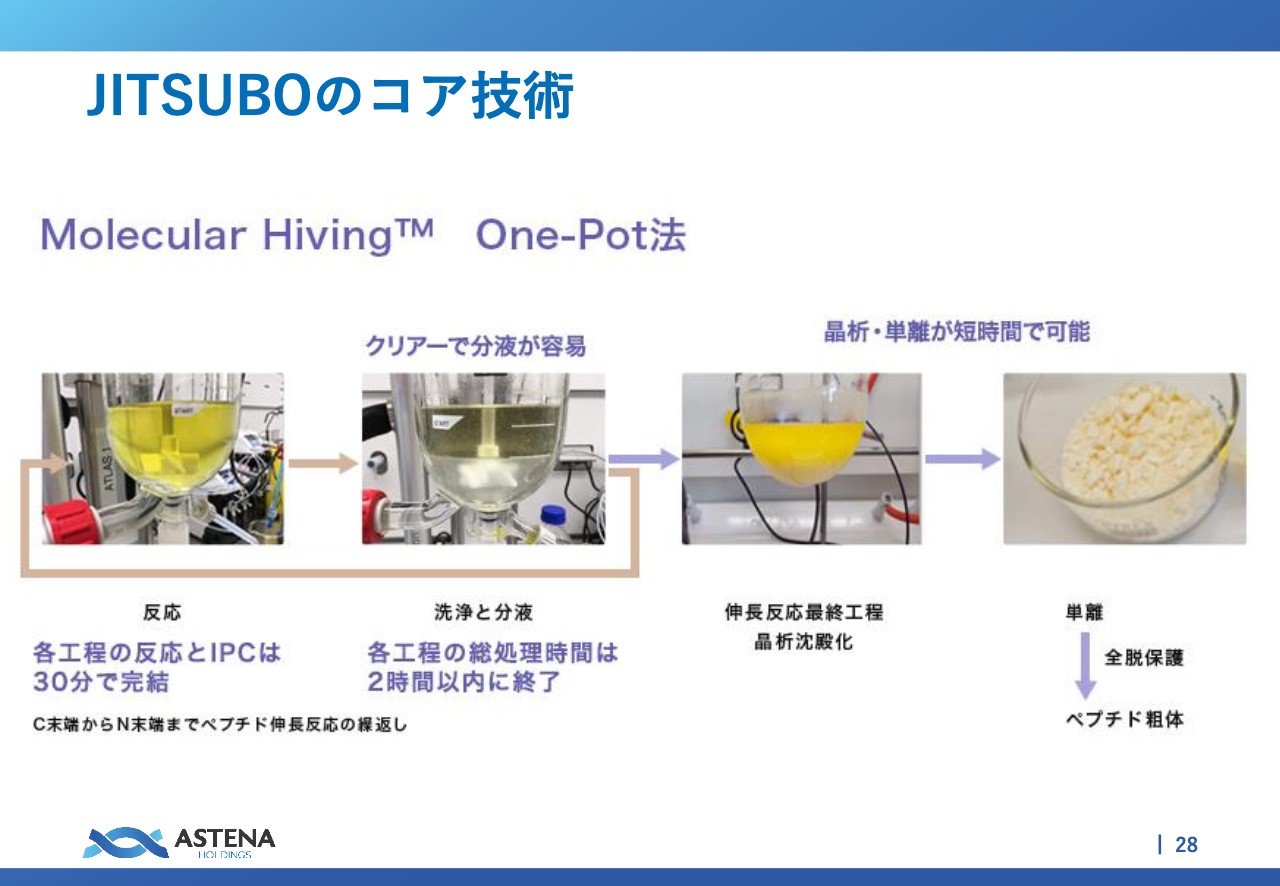

JITSUBOのコア技術

岩城:スライド28ページに記載のとおり、JITSUBOのコア技術に「Molecular Hiving One-Pot法」があります。私からは説明できないため、この後金井さんよりお伝えしますが、この技術の優れた点は、環境に悪い成分をほとんど使わずに中分子がつくれるところです。

中分子の合成では、環境に悪い成分を多く使わなければならないという技術的な問題があったのですが、JITSUBOはその課題を解決しました。

昨今、欧米のマーケットにおいては、技術がエコフレンドリーか、また環境にとってクリーンかが特に重要なファクターとなっています。さらにサステナビリティの問題もある中、我々は欧州の会社から非常に引き合いがある状況です。

テクノロジーの細かい部分については、金井さんにバトンタッチして説明します。お願いします。

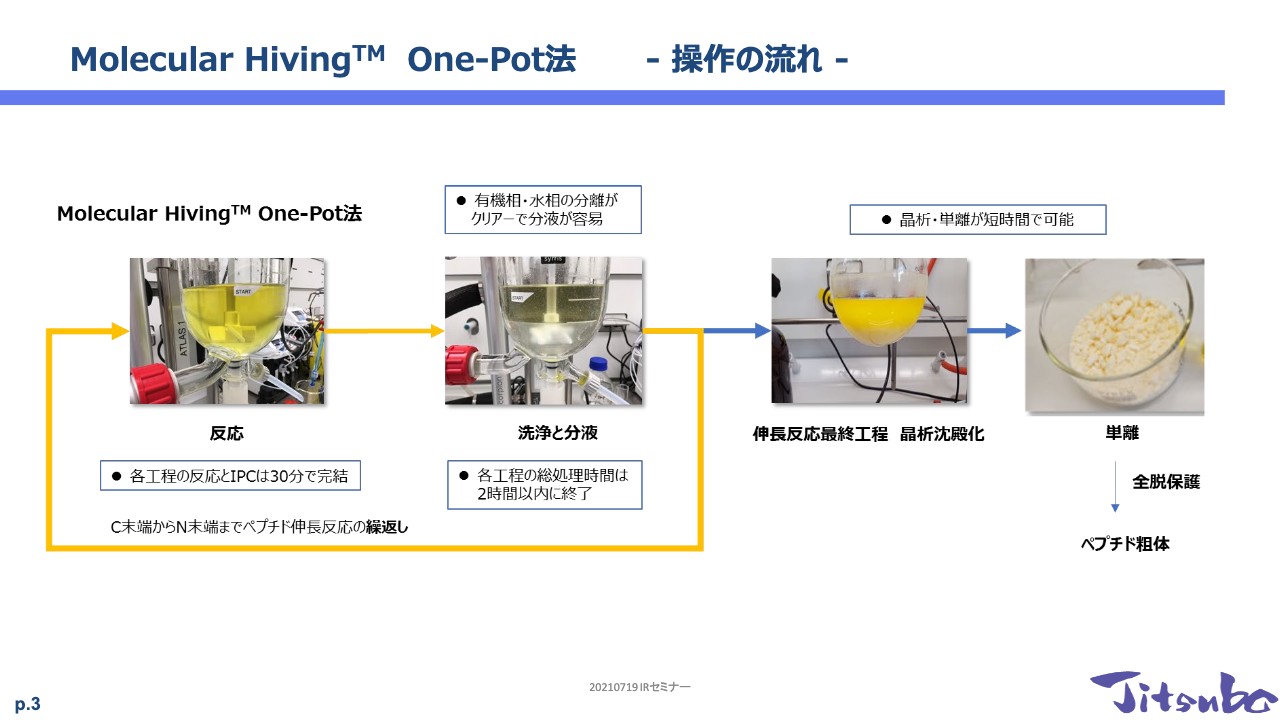

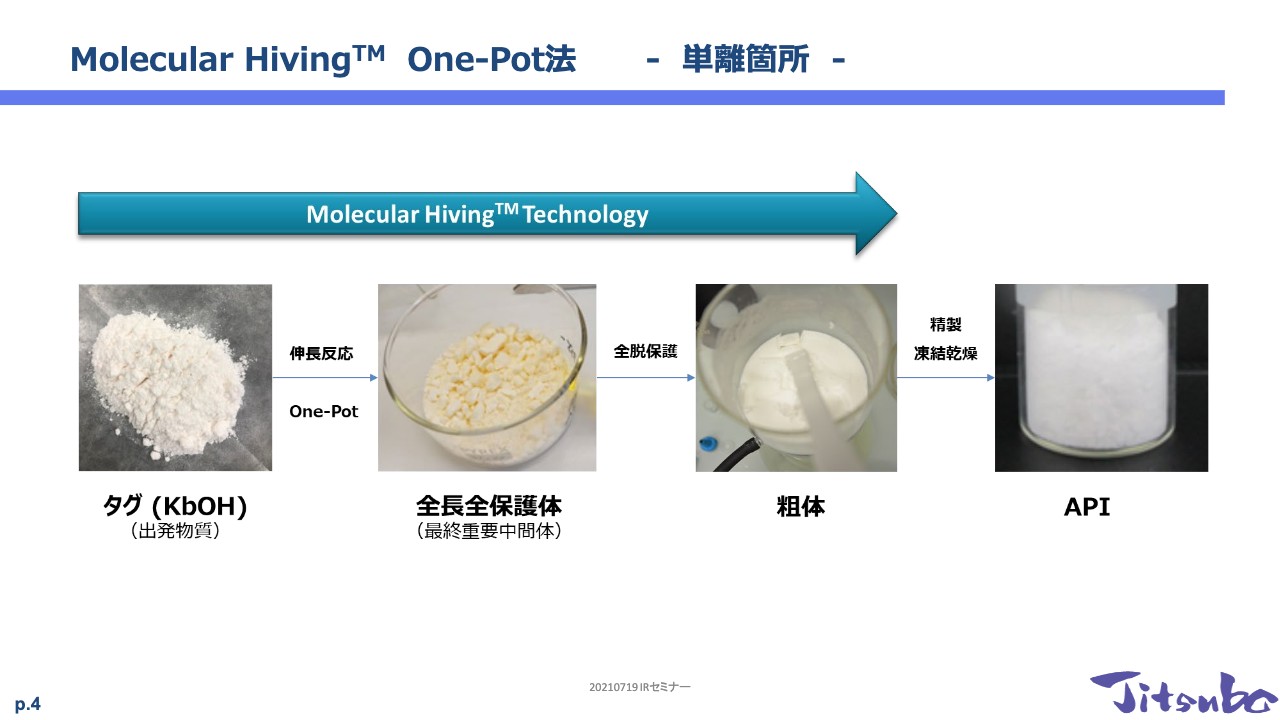

Molecular Hiving One-Pot法 - 操作の流れ -

金井和昭氏(以下、金井):スライド3ページは「Molecular Hiving One-Pot法」についてです。「Molecular Hiving」は、JITSUBO株式会社のトレードマークです。3ページの図に記載のとおり、この技術はペプチドを使った合成と分離精製技術の概念です。

「Molecular Hiving One-Pot法」は、反応管を1個しか使いません。低分子の場合では、1つの反応が完結したあとに一度中間体を取り出し、管をきれいに洗ってから再度新しい溶媒で同じ反応をさせます。

例えば40のアミノ酸がつながったペプチドですと、単離したり精製したりという同じ作業を40回繰り返さなければなりません。これは膨大な製造日数がかかってしまい、コスト面でも非常にデメリットです。

ところが、「Molecular Hiving One-Pot法」はこの工程を改良し、1つの反応管の中で反応させ、終われば酸性やアルカリ性の水溶液で反応液を洗浄します。そうすると、上に有機相、下に水溶液相と分離が起こるため、反応液に入っている不純物を水溶液相に追い込み、水溶液相を取り除きます。最終的に残ったのは、以前に反応をかけた時に同じ状態のものとなるのです。

要するに、1個ずつ足していかなければつくれないものが、「Molecular Hiving One-Pot法」では最初に仕込んだ反応管から一度も外にモノを出すことなく、例えば40個と必要な数のアミノ酸が付いてくるのです。

すべてをつなぎ終わってから、貧溶媒という別の溶媒を加えると沈殿が生じます。この沈殿を単離すると、40個のアミノ酸が付いたペプチドが出ます。これが難しい場合は保護基があるため、すべて外して90パーセント台の粗体に分けられます。

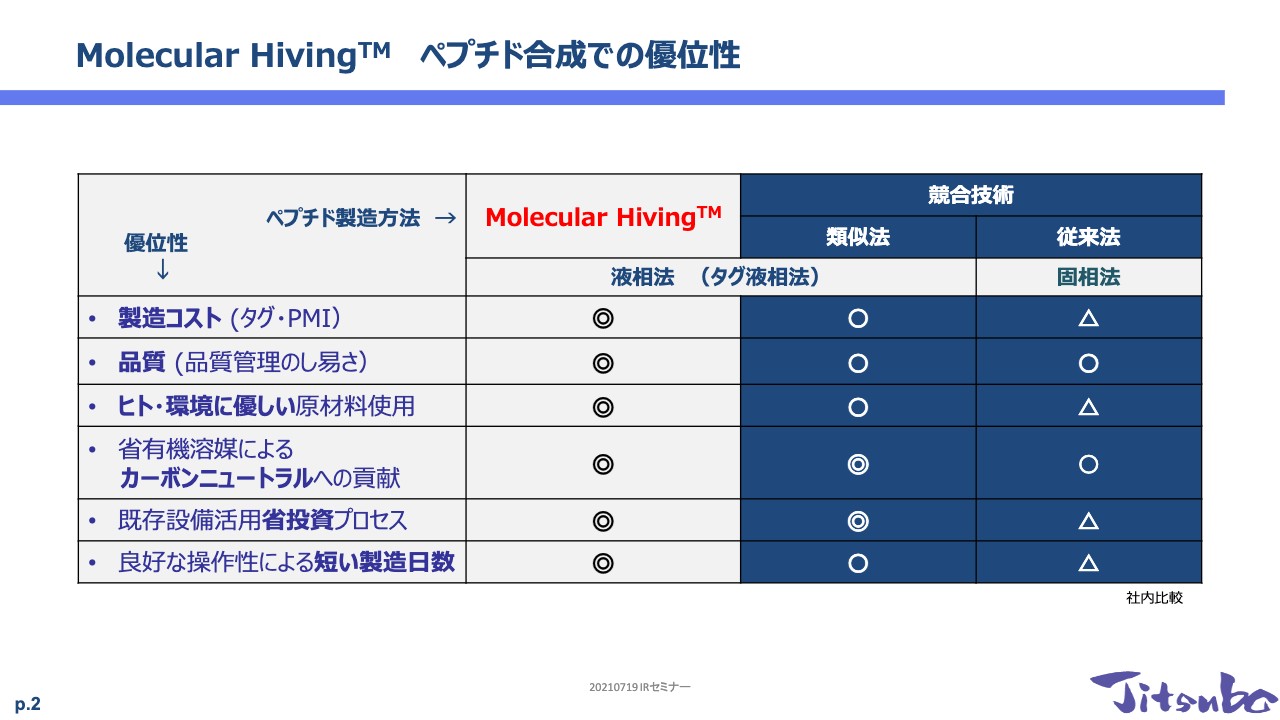

Molecular Hiving ペプチド合成での優位性

金井:ペプチドの製造方法は大きく3つあり、競合技術が、「Molecular Hiving」と同様に行う類似技術です。また、従来法の固相法は、1980年代、ノーベル化学賞を受賞したMerrifield教授が開発したペプチド合成法で、これがメインとなりペプチドの薬品がつくられています。

スライド2ページは、「Molecular Hiving」ペプチド合成での優位性についてです。我々の「Molecular Hiving」は製造コストや品質、ヒト・環境に優しい原材料、カーボンニュートラルへの貢献、それから省投資プロセス、短い製造日数などで優位性があります。

「Molecular Hiving」を基準として考えると、類似法や従来法の固相法などはありますが、我々の技術よりも優れているものは見当たらないのではないかと自負しています。簡単に言いますと、「Molecular Hiving One-Pot法」は世界の最先端の技術だと考えています。

固相法とMolecular Hivingの違い

金井:固相法とは、レジンという不溶性の樹脂を使います。樹脂の下に反応液があり、不均一の混合液です。先ほどお伝えしたように、これでペプチドを1個ずつつなげていくのです。

我々は、この不溶性の樹脂の代わりに可溶性タグを使っています。これは有機溶媒にさらっと溶け、均一溶液で反応を進めます。こちらは黄色ですが、向こう側が見えるほど透明度の高い溶液となっています。

これがなぜよいかと言いますと、不均一系の反応に比べると、反応時間が短くて済みます。また、使う試薬の量が少なく、さらにどのような状態かをサンプリングし反応をモニタリングできるため工程管理がしやすくなります。まとめると、コストが抑えられ、品質が管理しやすいのに高品質のものが得られるメリットがあります。

Molecular HivingTM One-Pot法 - 単離箇所 -

金井:例えばOne-Pot法で40残基つくった場合、最終的にこの全長全保護体が取れます。これを全脱保護して粗体に、最終的に精製し、凍結乾燥することでAPIになります。そのため、40以上の工程があるものの単離するのは非常に少ない製造日数で済みます。これで「Molecular Hiving One-Pot法」について、説明を終わります。

岩城:金井さん、ありがとうございます。私もすべてを理解しているわけではありませんが、世界最高水準の技術であることだけは間違いなく保証します。

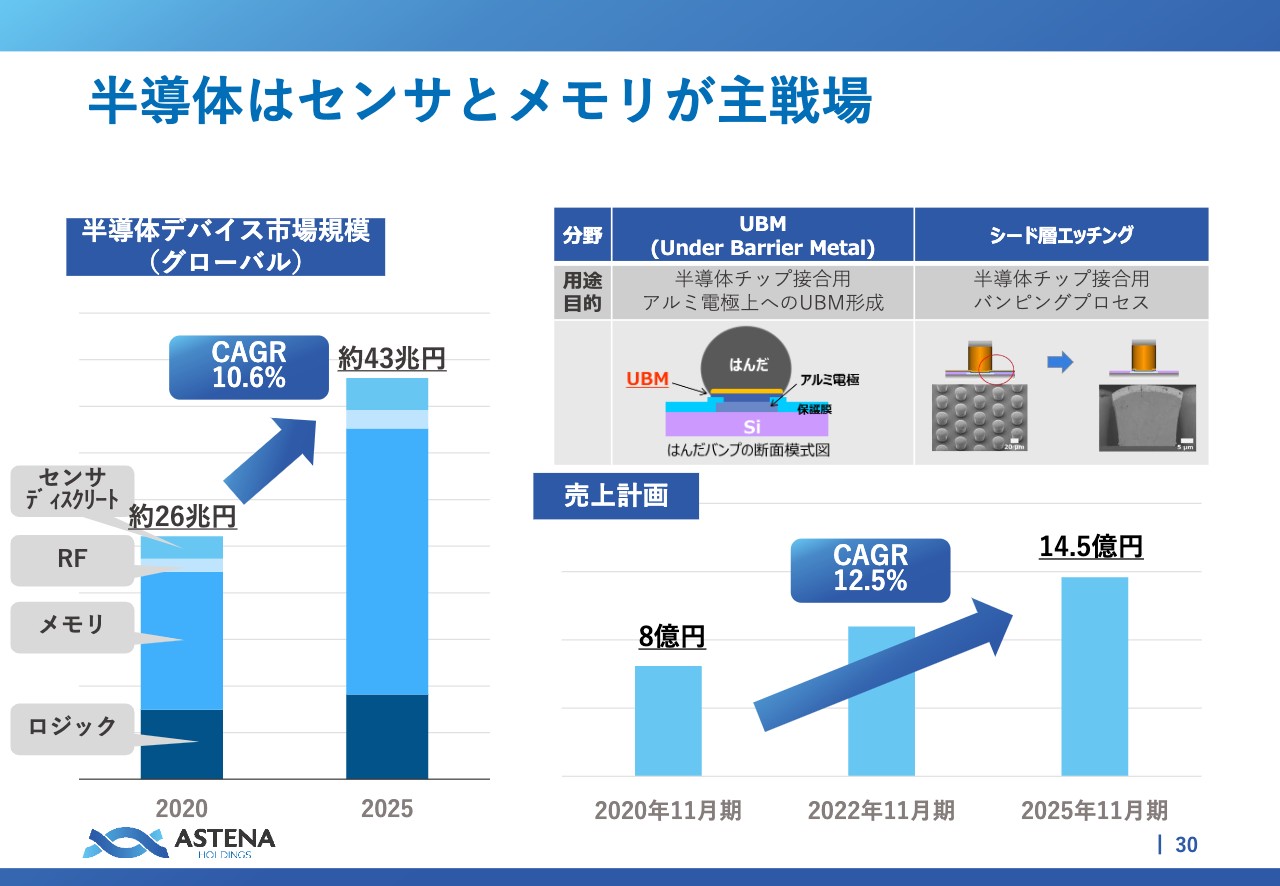

半導体はセンサとメモリが主戦場

岩城:次は、「ニッチトップ戦略」についてです。表面処理薬品をつくっているメルテックスのビジネスについて、最近の半導体周辺の動向についてお伝えします。

スライド30ページの左側に記載のとおり、年平均10.6パーセントで成長しているマーケットです。2020年は約26兆円のマーケットでしたが、2025年にはグローバル規模で約43兆円のマーケットになると言われています。その中で、我々が強く参入しているマーケットは、左側のグラフのうちセンサ、ディスクリートとメモリです。

センサに関してはUBMというテクノロジー、そしてメモリはシード層エッチングというテクノロジーが非常に効いており、これらでグローバルのデファクトスタンダードを取れるように今、努力しているところです。

半導体マーケットは年間10.6パーセントと非常に大きな成長をしているわけですが、我々としてもこの中で技術において競争優位性を持っているため、当然10.6パーセント以上の成長をしていきます。

現在、半導体関係の売上は8億円ですが、今後12.5パーセントの成長を見込んでおり、2025年11月期には約15億円の売上となるだろうと予想しています。

もしかすると、「8億円が15億円になってもたいしたことはない」と思われるかもしれません。しかし半導体の薬品は非常に粗利益率が高いため、粗利益にも相当に効くだろうと考えています。

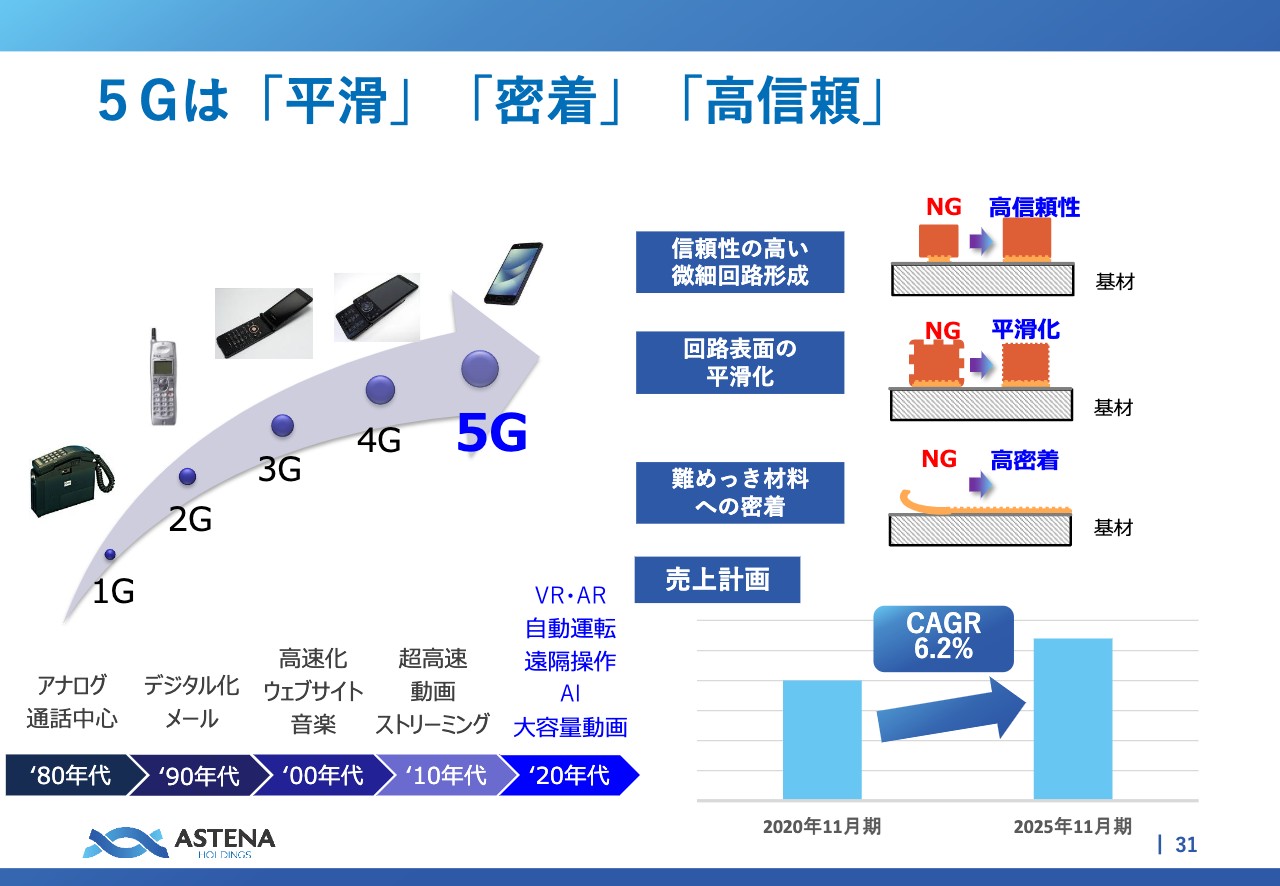

5Gは「平滑」「密着」「高信頼」

岩城:半導体と同時に5Gの世界が今まさに到来しつつあるところで、さらに6Gの世界も見えてきているところです。これらについては、我々の半導体のテクノロジーを応用したプリント基盤のテクノロジーが効いてきます。

5G、6Gの世界になると、いわゆる信頼性や平滑性の高さ、そして密着性の高さが重要です。できるだけ「高信頼」で「平滑」、そして「高密着」なものが要求されることになります。

幸い、我々はテクノロジーやエッチング、あるいはめっきの技術を持っており、この領域では年平均6パーセントで伸びていけると考えています。

これまで、半導体とプリント配線板の領域と2つのテクノロジーについてお話ししましたが、我々がもともと代物で使っていた技術を、最先端の領域に適用することで技術のサステナビリティを高め、ニッチなマーケットにおいて高いマーケットシェアを持つことを目標に、運営しているところです。

珠洲市で何をしようとしているのか?

岩城:最後に、「ソーシャルインパクト戦略」について説明します。これは主にホールディングスで、新規事業の1つとして行っているものです。

私は今、珠州市にいます。何をしようとしているのかと言いますと、「SDGsで新規事業を立ち上げ、地方創生を果たす」といった取り組みを進めています。

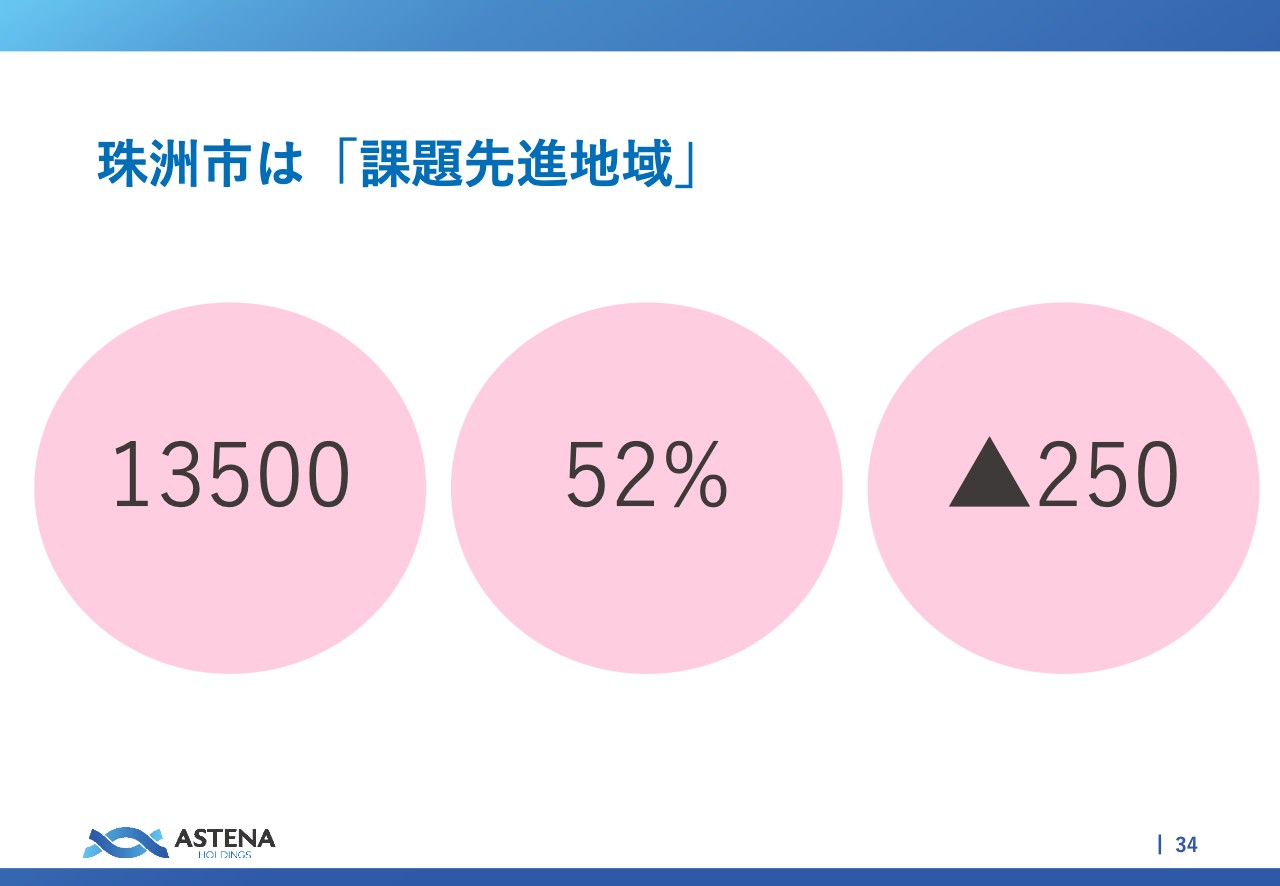

珠洲市は「課題先進地域」

岩城:これには、珠州市が非常に先進的な地域だという背景があります。人口が1万3,500人しかいない一方で、高齢化率は52パーセントです。1万3,500人しかいない人口のうち、2人に1人はご老人ということです。そして、この人口は年に250人ずつ減っていきます。もちろん少し増えていく分もありますが、いわゆる自然減、体質等で250人は亡くなっていると言えます。

あと何十年かすると、ここはほとんど人が住まない場所になってしまいます。当然このような人口減少が起きると、さまざまな社会課題が出てきます。

もし、珠洲でビジネスが成立したら・・・

岩城:そのような中、私どもは珠州市において、SDGsで新事業を興すという新しいビジネスを行おうとしているわけですが、正直大変です。そもそもマーケットが小さいですし、担い手もいませんし、地理的に遠いですし、よいことがほとんどないのです。

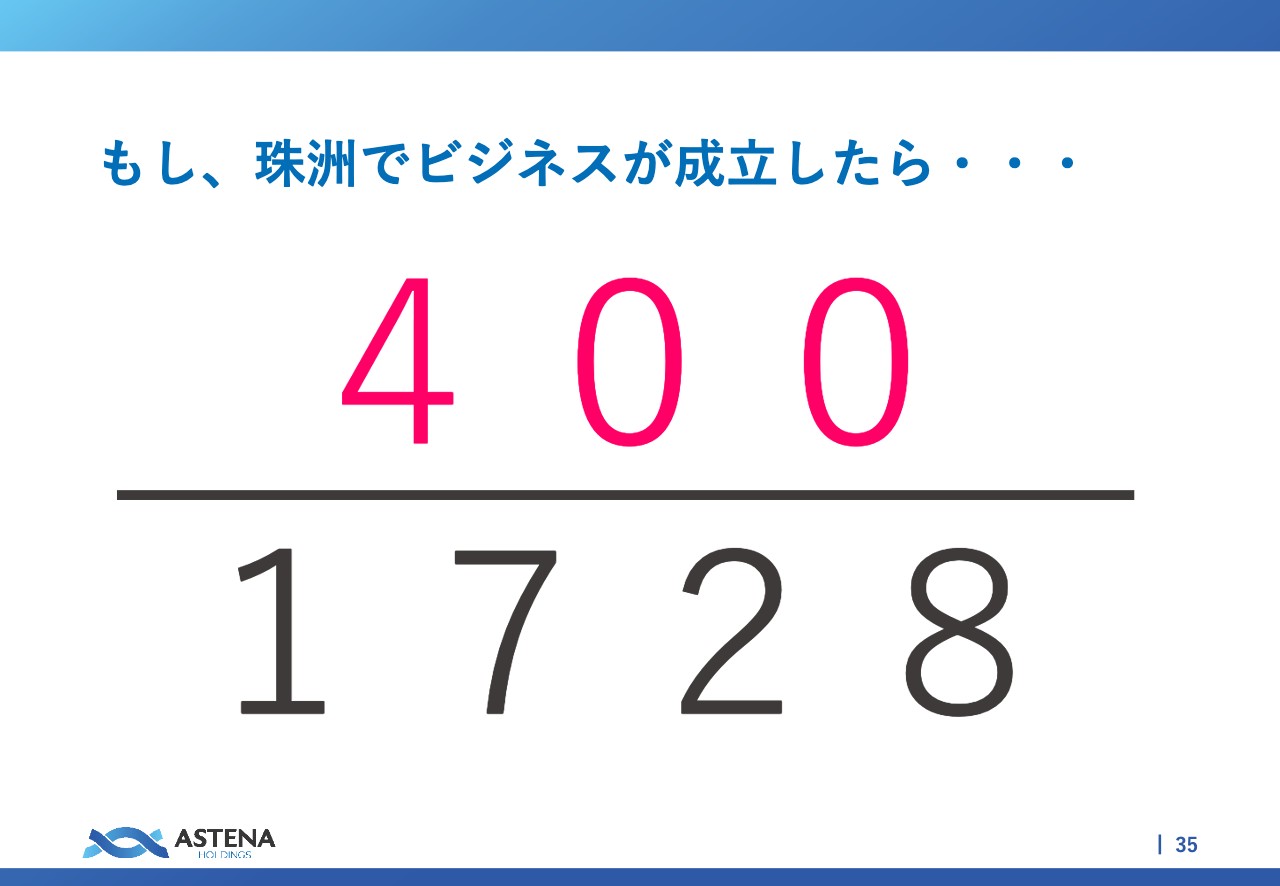

とはいえ、ここで例えば年間1,000万円を売り上げるビジネスを立ち上げることができたら、理論上はおそらく何十倍にも何百倍にもレバレッジするだろうと思っています。

スライドの1,728というのは現在の北方領土を除いた自治体数ですが、珠洲市と同じような、人口5万人以下で高齢化率が40パーセントを超えている自治体は400あります。

そのような自治体はどこも人口減少に悩まされています。そこに、珠洲市で立ち上げたビジネスを適用させることができれば、理論的には400倍にレバレッジできるということです。1,000万円のビジネスが起きれば、400倍にレバレッジして年間40億円のビジネスになるということは、私どもにとって十分にインベスタブルな事業だと考えています。

だから、SDGsで新事業をつくる。

岩城:だからこそ私どもアステナホールディングスは今、SDGsで新事業をつくるということを、会社の基本戦略として取り組んでいます。2021年6月に珠洲市へ本社機能の一部を移転し、すでにさまざまなことに取り組んでいます。

スライドに記載のように、担い手づくりのための教育事業、実際にこのビジネスをつくる事業投資の事業、自治体と連携することによって社会システム自体を改善する事業と、大きく分けて3つの項目に対して投資を進めています。これはどうしても、最初は「投資ヘビー」「販管費ヘビー」になります。そのため、地元の北國銀行と地方創生ファンドのようなものをつくって、このようなビジネスを運営していく体制をつくっていこうと考えています。

いずれにしてもこれからです。6月に移転して今7月半ばですから、まだ1ヶ月半くらいしか経っていない状態です。これから3年から5年ほどかけてこれをじっくりと成長させていき、その後にレバレッジがかかって、グローバルに追随するようなビジネスをここから複数生み出していきたいと思っています。私も6月末に珠洲市民になりました。移住してこちらに居を構えて、真剣にこの社会課題を解決する問題に取り組んでいきたいと考えています。

今日はあまり笑いが多くないですね。Bコミさん、このようなかたちでよいですか?

坂本:よいですよ。笑わせようと思いましたが、内容が盛りだくさんですので、とりあえず後半にしましょう。

岩城:ごめんなさい、ありがとうございます。もうすぐ終わります。

ワラントではご心配をおかけしました。

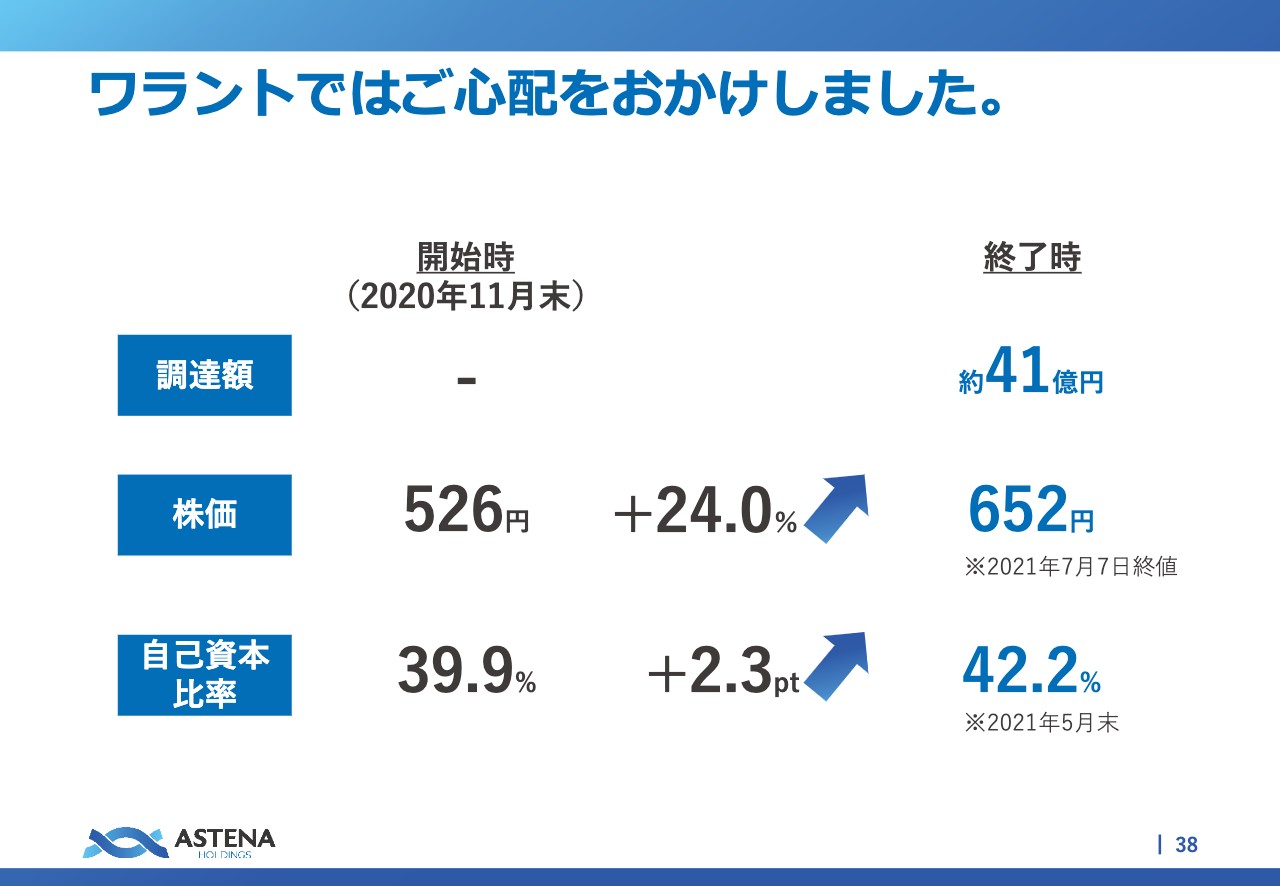

岩城:少しワラントの話をします。ワラントでは非常にさまざまなご心配をおかけしました。申し訳ありません。しかし無事終わることができまして、ワラント発表時の株価526円と比べれば、終了時の株価は非常に高いところで着地することができました。その結果として、自己資本比率が改善しています。

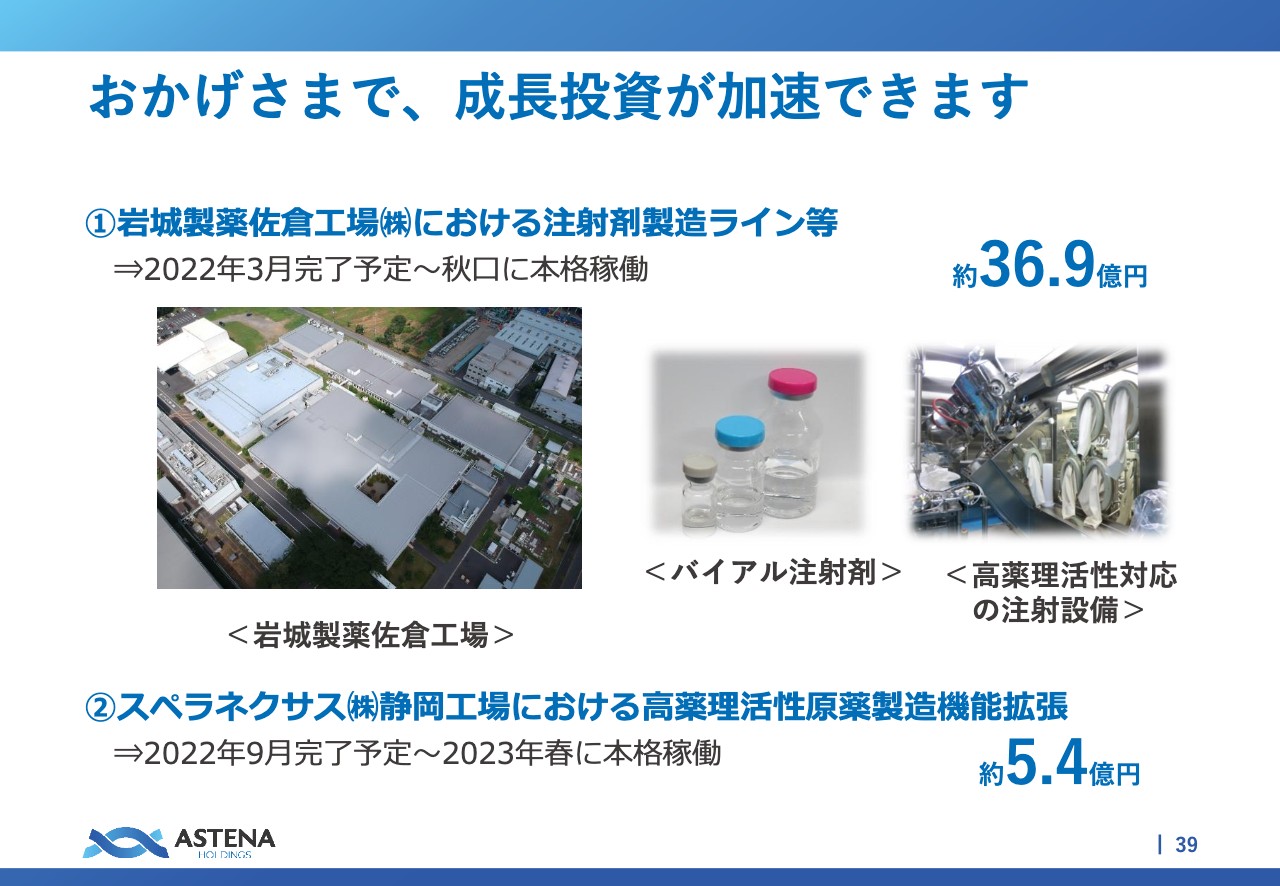

おかげさまで、成長投資が加速できます

岩城:おかげさまで、成長投資を加速させることができます。投資対象は2つあり、1つは岩城製薬佐倉工場における注射剤の製造ラインです。約36億9,000万円という、当社にとっては非常に大きな投資ができるようになりました。2022年3月に完成予定で、秋口にはテストを経て本格稼働したいと考えています。

写真はないのですが、2つ目として、スペラネクサス静岡工場で高薬理活性原薬製造機能を拡張します。約5億4,000万円の投資ですが、こちらも2022年には完了する予定で、2023年春から本格稼働したいと思っています。

この2つとも、ターゲットは抗がん剤です。これから高薬理活性の注射剤は非常に多くなっていきますので、今後そのマーケットを取るための投資ができることになります。

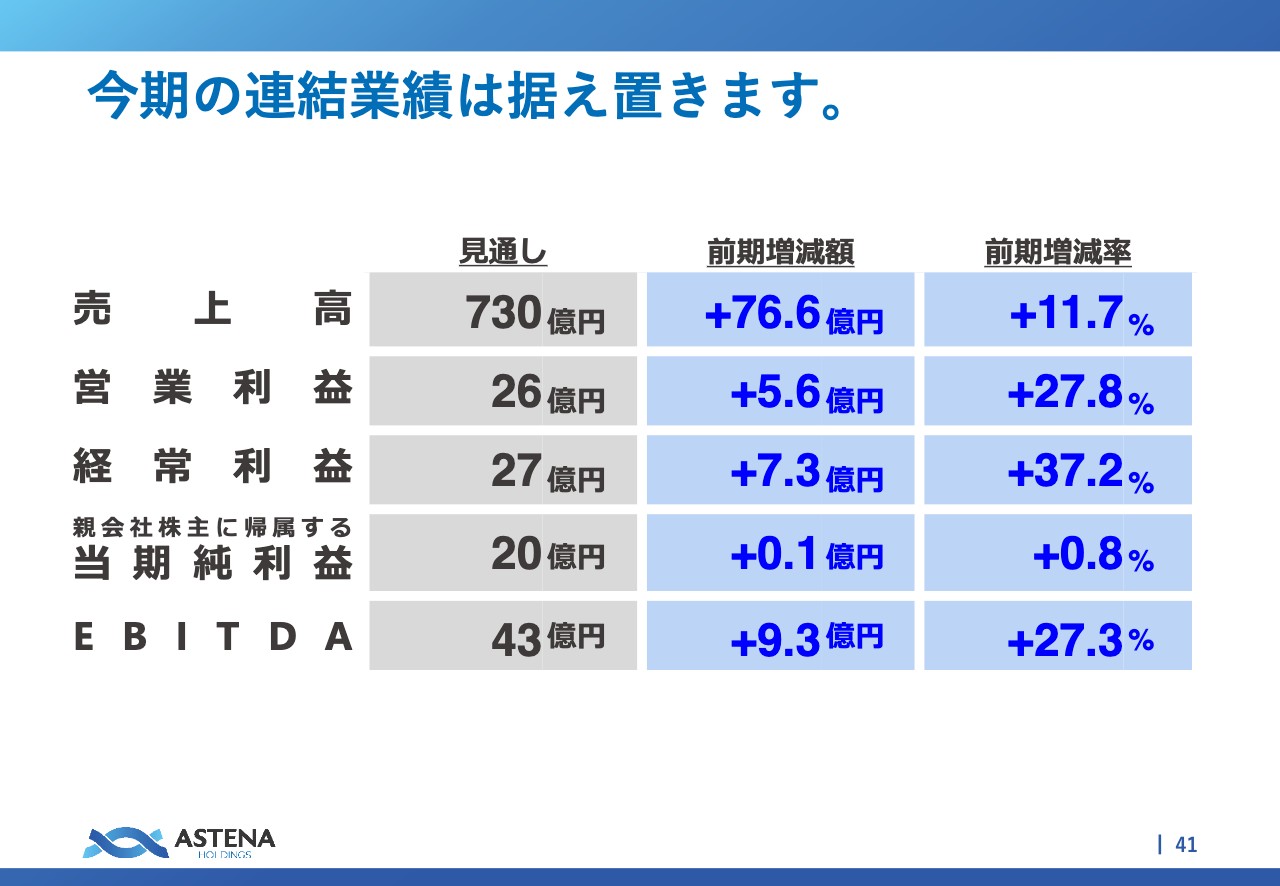

今期の連結業績は据え置きます。

岩城:お話ししたとおり下期が弱含みですから、今期の連結業績は据え置かせてください。この数字を目指してしっかり行っていくことによって、業績を積み上げたいと考えています。

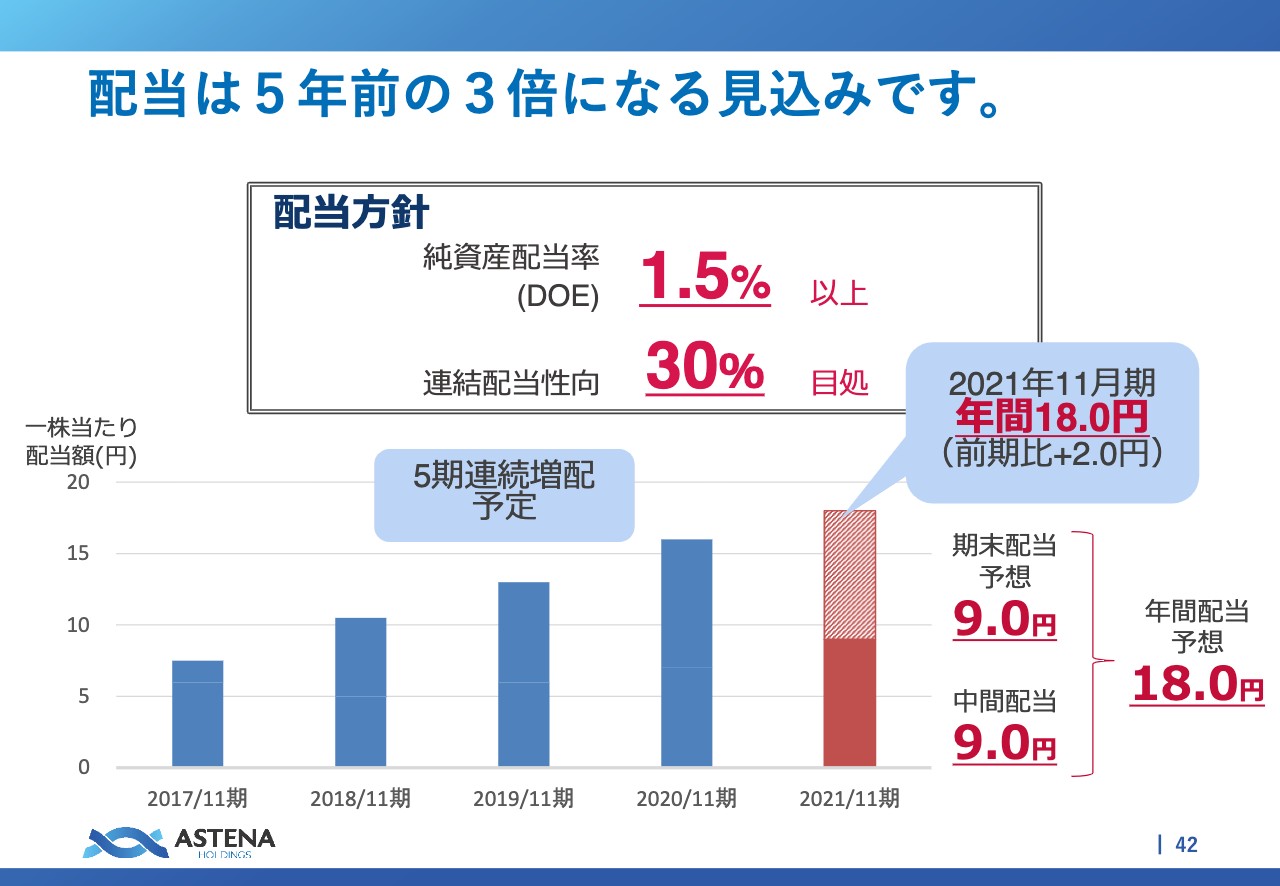

配当は5年前の3倍になる見込みです。

岩城:また、配当はそのまま期首に予定した18円を予定しています。これは5年前、私が代表取締役になる前と比べると、3倍にまで増えています。

この調子で配当方針のDOE1.5パーセント以上、配当性向30パーセント目処を維持しながらみなさまに配当をしていきたいと考えています。以上です。ごめんなさい、長くなりました。どうもありがとうございました。

質疑応答:開発中のペプチドについて

坂本:化粧品部門は、今回新型コロナウイルスの影響もあって低迷していたと思います。開発中のペプチドは化粧品にも流用できるのか、ターゲットユーザー、製品ポジショニングがあれば教えてください。

岩城:実を言うと、ペプチド化粧品をつくることは決めて始めています。しかし残念ながら、事業シナジーにおいてどのようなものをつくれるのかが決まっていませんので、今の段階で発表できるものがなく、大変心苦しく思っています。

ただし製品の領域感としては、当然ハイエンドになると思います。すでに岩城製薬で展開している、皮膚科で使われるような化粧品商材を取り揃えていくようなイメージに向かうだろうと思っています。

質疑応答:他の上場企業と比較した際のJITSUBOの強みについて

坂本:「他の上場企業で近しいところとの比較をしながら、JITSUBOの強みについて教えていただきたいです」とあります。パッと思い浮かぶところは、投資家でしたらペプチドリーム等だと思うのですが、違うところもあるかと思います。この違いも含めて教えてください。

金井:ペプチドリームはどちらかというと創薬分野がメインです。塩野義さまと積水化学さまでしたか、ペプチドリームがつくったペプチスターというのが、ペプチドのCMOとしてあると思います。

JITSUBOと競合もしくは同業というのであれば、どちらかというとペプチスターのほうが近いと思います。しかし、まったくコンセプトの違う製造法ですので、実際に同じものをいくらでつくれるかという話がないと、比べることは難しいと思います。今のところ聞こえている情報から判断すると、手前味噌になりますが、私どもの技術が勝っているのと思っています。

質疑応答:「One-Pot法」について

坂本:「『One-Pot法』は大量生産で活躍する技術なのですか? 現時点ではどの程度の運用実績がありますか? 今後の方向性について教えてください」という質問です。

金井:反応液を見てわかるように、均一系の溶媒ですので、スケールアップにした時のスケールディフェクトが非常に少ないのです。要するに、小さいスケールで得た結果は10倍、100倍になってもほぼ同じ結果が得られるということです。まだ1,000リットルや2,000リットルを使うような反応のニーズはありませんので、経験はないのですが、もしニーズがあれば対応する自信はあります。

質疑応答:ペプチドの長さについて

坂本:「中分子では、ペプチドでつなげることのできる長さには限界があるという理解でよいでしょうか? 実際にどのようなかたちで応用されていますか?」ということについて教えてください。

金井:一番長そうなペプチドは、糖尿病薬で使われているインスリンライク「GLP-1」という作動薬なのですが、40残基くらいです。それが一番長く、抗がん剤ですと10残基前後で、ペプチドリームタイプですと15残基、16残基くらいです。

10残基から40残基の範囲で、現状のペプチド医薬品はほぼカバーできます。我々も40残基近くのものはつくっていますので、この製造法が現在のペプチド医薬品すべてに適用できると考えています。

質疑応答:SDGsのファンドについて

坂本:最後が駆け足になってしまった、スライド36ページあたりのSDGsのファンドについて、もう少し具体的に教えていただけたらイメージが湧くと思っています。

岩城:SDGsファンドに関しては、今のところ構想段階ですが、北國銀行と私どもアステナホールディングスの間で包括提携を結んだ状態で検討を進めているところです。基本的に、2つの市と2つの町の合計4つの自治体でできている奥能登のエリアに対して、見どころのあるSDGsプロジェクトへ選択的に投資することを考えています。

陸上養殖をテーマにとるとわかりやすいのですが、珠洲市は温泉が出るのです。ところが温泉の利用者が減ってしまい、公営の日帰り温泉がなくなってしまいました。これはもったいないと思い、そこで養殖をしようとしています。いろいろと調べると、その温泉の源泉の種類が塩化泉という種類でして、源泉温度が23度と低いことがわかりました。

日帰り温泉にするにはそれを沸かさないといけないため、コストがヘビーになってしまいます。それで儲からなくなり、赤字が増えてやめてしまったのですが、なんと23度の塩化泉にぴったりの魚がいたのです。それが虎河豚です。

坂本:いいですね。高く売れそうです。

岩城:この虎河豚を23度の塩化泉を使いながら養殖できないかと考えていたら、隣の能登町というところに金沢大学の水産センターがありました。そこの松原先生という教授が、この間、虎河豚の完全養殖に成功したのです。

地元でいろいろな検討をしている人たちを組み合わせていくと、虎河豚の養殖ができます。ただ虎河豚を養殖するだけではなくて、例えば地元ブランド化していくような取り組みをしていきたいと思っています。お金の会社、医薬品の会社ではないのかと言われたら、それまでなのですが。

坂本:河豚は養殖すると、無毒とまでは言えませんが、毒が少なくなるとも言いますからね。

岩城:もちろん肝は食べてはいけないのですが、ただ食中毒は絶対に起こさないので、非常に安心してモノをつくることができます。一見「遊んでいるのか」と思われるかもしれないのですが、本気で地域課題を解決しています。

質疑応答:社長が珠洲市にいるデメリットについて

坂本:「社長が珠洲市にいることのデメリットをどう捉えていますか?」という質問があります。

岩城:今のところ1つもないです。もちろん、珠洲市から東京に行くのはすごく遠いと思われています。

坂本:飛行機はありますが、この前行ったら非常に遠かったです。

岩城:Bコミさんは新幹線と車で来ましたよね?

坂本:はい、そうです。

岩城:新幹線と車ですと、東京から6時間コースになります。しかし飛行機なら2時間半で行けます。私は自分が住んでいるところから東京の本社まで、「door to door」でちょうど2時間半ですので、冷静に考えると大阪に本社があるのと対して変わらないのです。

「便数が違うだろう」という話はあるのですが、特に今のところ問題は感じていません。今はオンラインでいろいろなことが進むようになりましたから、まったく問題なくできています。

質疑応答:注射製剤のラインについて

坂本:今後の成長分野についてお伺いします。注射薬への大きな投資の部分はみなさま興味があると思うのですが、投資された注射製剤のラインは、抗がん剤の受託製造もしくはバイオシミラー製造のどちらを想定されますか?

岩城:これはバイアルなので、バイオシミラーもつくるかもしれませんし、普通の高薬理活性の抗がん剤もつくるかもしれません。そのあたりのターゲットは、あえてあまり決めないようにしています。

坂本:では、両方可能という状況ですか?

岩城:CDMOとして両方をつくる能力はありますので、両輪に上げていきたいと思っています。

質疑応答:投資のキャパについて

坂本:この投資については、注射薬が特に増えてくるだろうというところを見越してと思うのですが、キャパ的にはどうなのでしょう? けっこうな投資をされるのですが、将来的なキャパと言いますか、「もっと売れそうだ」など、イメージでよいので教えていただけたらと思います。これだけ投資すると、なにかあると思うのです。

岩城:今のところ売上目標を開示しておらず、細かく言えていないのですが、ただ1つだけ言えることは、これだけの投資をしますので、間違いなく事業の1つの柱になって、成長させていくことになるということです。そのため、今、医薬事業の売上でお示ししたとおり、この半期で65億円となっています。

製造受託のところも含めて65億円あるのですが、もう1本柱が立つというのは、それと同じくらいの規模感の柱を立てることを目標としているとご理解いただけたらと思います。

質疑応答:業種変更について

坂本:「卸からメーカーに業種変更をする」という話はずっと出ています。この売上高ベースで見ると、冷静に考えても卸ではないと感じます。すでに株を保有している視聴者さまもいると思うのですが、卸売ですと平均のPERが低くなっています。御社は卸ですが、それが他の食品や医薬品、化学品などに変更されれば、勝手に株価は上がっていくのではないのかという意見もあるのですが、このようなアプローチはされているのですか?

岩城:これは確か、「Yahoo!掲示板」でも「変えろよ」という議論があって、私も以前このIRセミナーの中で「誰かWikipediaの業種を変えてくれ」ということを言った覚えがあります。当時不勉強できちんと答えられなかったのですが、これを決めるのは会社側ではなく、東証なのです。

したがって、東証に「業種を変えたいのですが、検討してください」というお願いをして、東証が考えて、年に1回だけ業種が変わるタイミングがあったと思うのですが、それにあわせて東証が決める仕組みになっているのだそうです。

どの担当官に言えばよいのかというのもだいぶ分かってきており、今、話をしていますが、最終的に判断するのは東証で、当社がどうこう言う話ではありません。しかし今回の営業利益の実績を見ますと、ファインケミカルは若干卸売業が入っています。

とはいえファインケミカル・医薬化学品はほとんど製造業でして、この製造業の利益が今100パーセントを超えてしまったのです。著しい食品が卸売業なものですから。したがって、個人的には、もういい加減卸というのには限界があると考えています。

坂本:一応会社としてはアプローチもしていますし、決めるのは東証ですから、後は株主のみなさまが「これはおかしいのではないか」と東証に言えばよいのではないかというところでしょうか。

岩城:それはすごくよいアイデアです。

坂本:ですよね。僕もそう思いました。

岩城:ご覧になっているみなさま、ぜひ東証に苦情の電話をお願いします。

坂本:僕が言っておきます。東証に連絡をしたら担当官が気づいてくれるかもしれませんし、会社から言われたらそれは「言っているね」という話ですが、株主や第三者から言われた場合は、東証も「確かにそうだよね」と思ってくれるかもしれません。「おかしい」と思っている方は、東証に連絡していただければ変わるかもしれません、というのは僕から言っておきます。

岩城:こちらの連絡先までお願いします。ぜんぜん出ていませんが。

新着ログ

「卸売業」のログ