ログミーFinance 第21回 個人投資家向けIRセミナー Zoom ウェビナー 特別公演・奥村美里 氏

フォロワー数30,000超の企業分析インフルエンサー 奥村美里氏が語るIPO銘柄の分析フロー

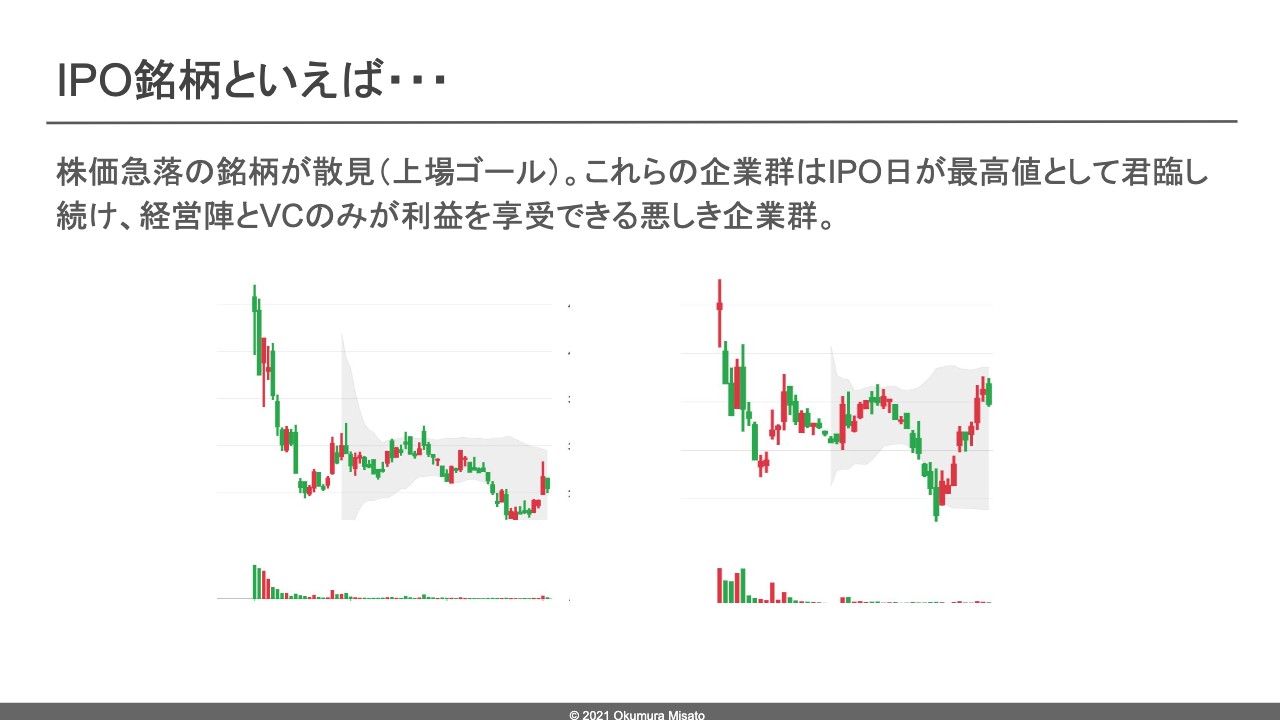

IPO銘柄といえば…①

奥村美里氏:みなさま、はじめまして、奥村と申します。本日は40分と限られた中ですが、普段IPO銘柄を見る時にどういった手法で見ればよいのかということや、直近のIPO企業は特殊なIR方法をしているため、どういったIR活動が行われているのかといったところに着目しながら、プレゼンを進めさせていただければと思います。

ところで、みなさまはIPO銘柄と聞くと何を想像しますか? 株価が急落している上場ゴールのIPO銘柄をよく見かけると思います。これらの企業群では、IPO日が株価最高値となり、経営陣やVCのみが儲かるようになっています。

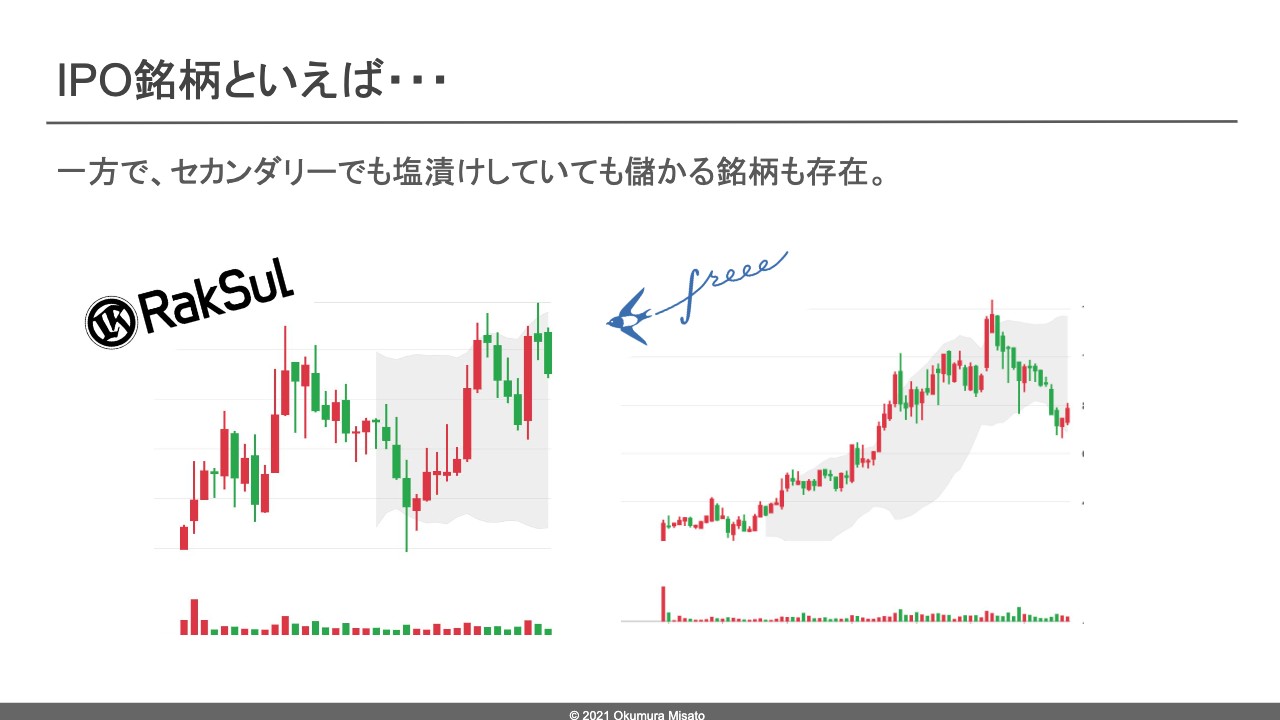

IPO銘柄といえば…②

一方で、 IPO抽選に外れセカンダリーで購入しても、長期保有の塩漬けで儲かる銘柄も存在します。本日は、そのような優良銘柄をどのようにして見分ければよいのかというお話をします。

アジェンダ

スライドは本日のアジェンダです。はじめに、IPOはどのような観点で見るのかについてお伝えしたあとに、直近上場したココナラとVisionalの例を使い、実際の見方をお伝えします。

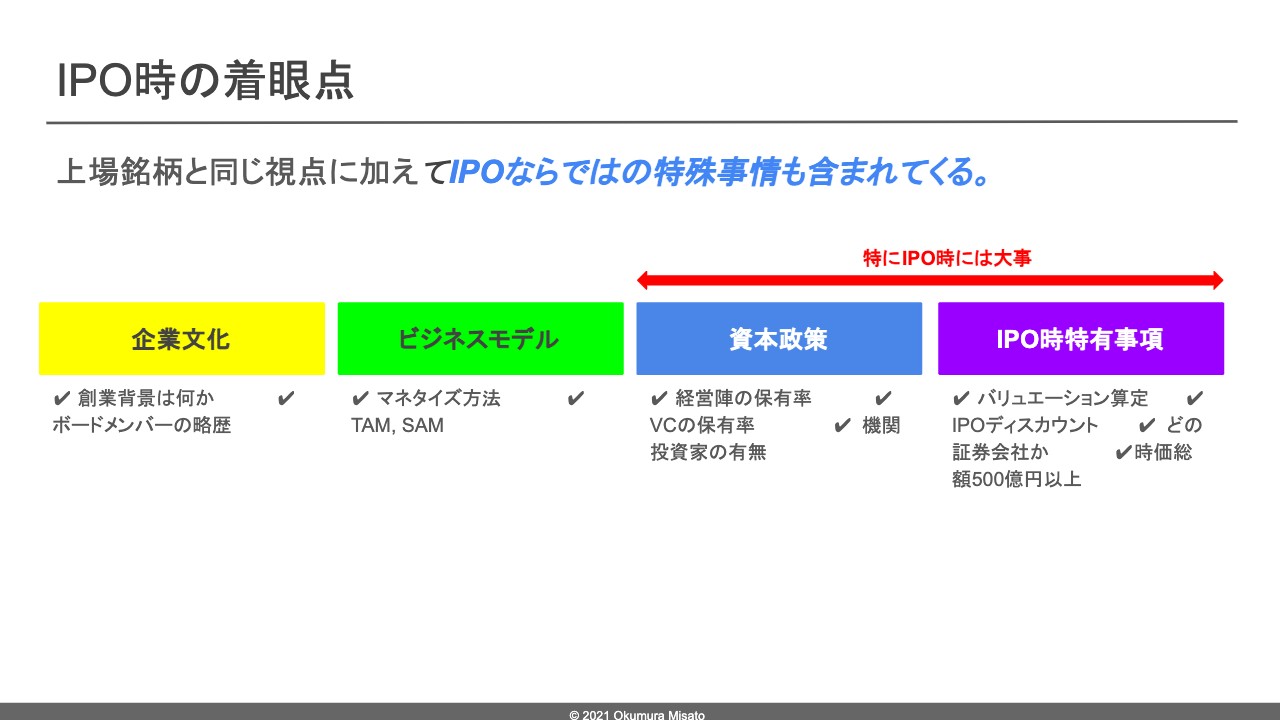

IPO時の着眼点

IPO時の着眼点についてです。みなさまは普段から上場銘柄を見ているため、すでにご存知だと思いますが、上場銘柄と同じ視点に加え、最初のパブリックオファリングということで資本政策が如実に表れたり、IPO時ならではの特殊なバリュエーション算定など特異点がございます。今回はここに重きを置きながらお話しします。

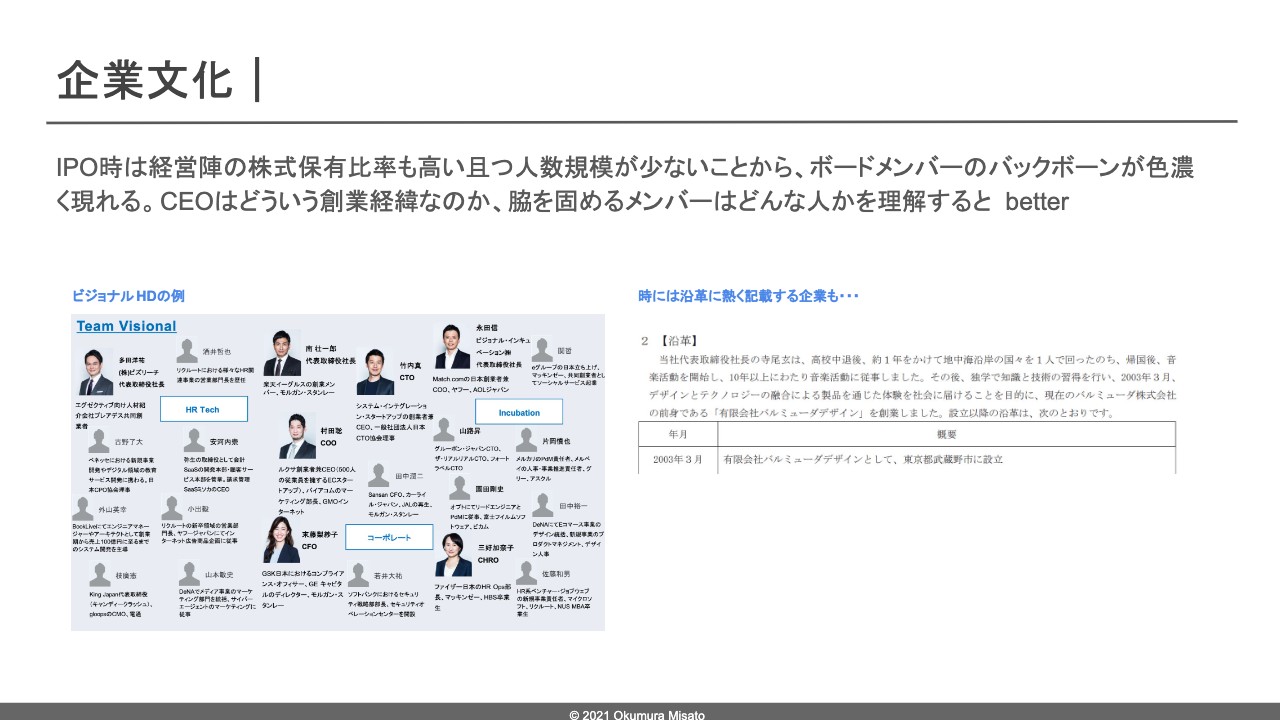

企業文化①

最初に、企業文化についてお伝えします。IPO時は経営陣の株式保有比率が高く、かつ少数精鋭で運営していることから、ボードメンバーのバックボーンや創業背景が如実に表れます。

例えばVisionalでは、代表の南さまをはじめ、CFOやCHROにも経歴に厚みのある重鎮の方々がいます。そのため、事業の伸びだけではなく、ファイナンシャル面や人員面も手厚く組織構成されているとうかがえます。

また、スライド右側の画像を見るとわかるのですが、バルミューダのように、沿革に創業背景についての熱い思いを記載している企業もありますので、ビジネスを立ち上げた際の思い等にも着目していただきたいです。

企業文化②

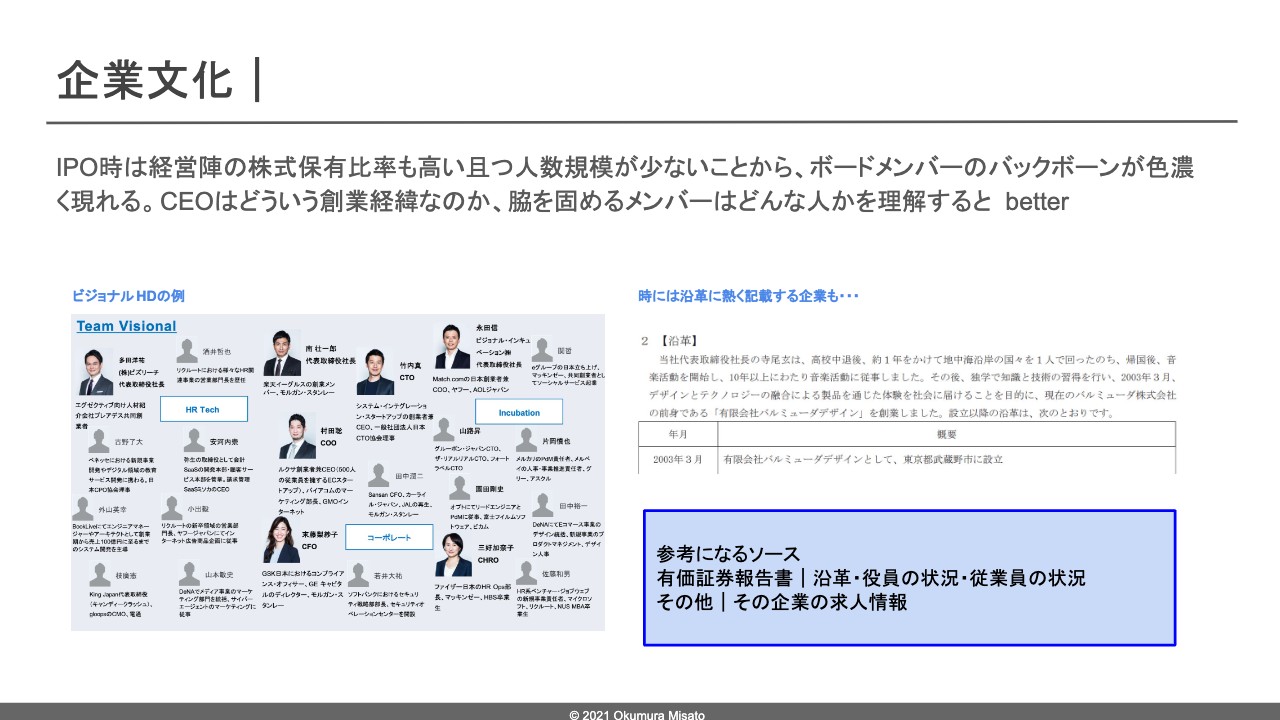

企業文化を見る時に参考になるソースは、有価証券報告書の【沿革】【役員の状況】【従業員の状況】です。沿革と役員の状況では、経営陣の強さがどのようなものか等の創業背景を知ることができます。

そして【従業員の状況】では、平均年齢や平均年収がわかります。平均年齢がわかることで、若いメンバーで構成されていることや、30代後半のキャリアがある方たちで構成されていること等をうかがうことができます。

ちなみに、昨年の12月に上場したプレイドは、社員の平均年収が800万円ですので、一人ひとりキャリアに長けており、優秀な方が入社されているという印象を受けました。有価証券報告書以外では、その企業の求人情報や、転職の口コミサイトからも企業文化がわかると思います。

ビジネスモデル | マネタイズ①

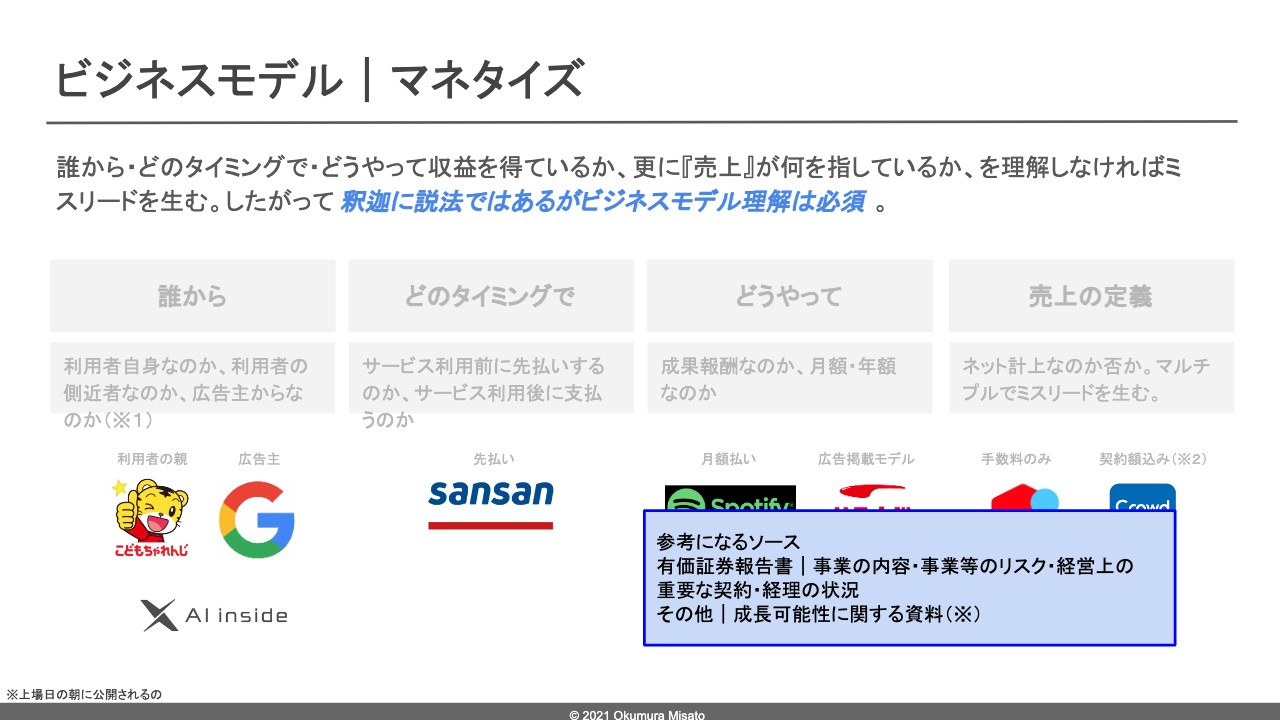

次にビジネスモデルに移ります。みなさまも普段からビジネスモデルには着目していると思いますが、あらためてビジネスモデルの理解の大事さについてお話ししたいと思います。

基本的な見方は、「誰から・どのタイミングで・どうやって」です。「誰から」については、ユーザー自身からお金を徴収しているのか、それともユーザーの側近者からお金を徴収しているのかといった観点で見てください。

例えばベネッセでは、ユーザーである子どもがお金を払うのではなく、子どもの親が払うため、その親に対してマーケティングを行う必要がありそうだ、と深掘りすることができます。

「誰から」お金を集めるかについての注意点は、どのくらい大口顧客に依存しているかを確認することです。ベンチャー企業は、売上の8割を大手企業や主要顧客10社で占めているという場合が往々にしてあり、大口顧客が抜けると売上が大幅に減少する可能性もあるため、どのくらい大口顧客に依存しているかは注意して見たほうがよいところです。

次に、「どのタイミングで」お金を得るかというのも大事な観点となります。例えばSansanの場合は、年間利用料をユーザーから先に受け取ります。収益の源となるクライアントが受注した場合は売上高ではなく、前受金として先にお金を得るため、売上高の推移だけではなく、負債項目の前受金が積み上がっているかも着目することが求められます。

また、「どうやって」については、「Netflix」や「Spotify」のようなサブスクリプションモデルなのか、それとも広告を掲載するたびにお金が入るモデルなのか、そのような点に着目してください。

「リクナビNEXT」を例に挙げると、広告モデルはシーズナリティが発生します。転職マーケットは4月に繁忙を迎えるため、例えば、第1四半期から第2四半期に売上が下がった時に、単に「売る力が弱まったのではないか?」と思うのではなく、「4月がシーズナリティ的に売上が伸びる分、第2四半期は落ちるのだな」ということを理解しないと、ミスリードを生みます。

最後に「売上の定義」についてです。何を売上としているかという観点も必要になります。例えばメルカリでは、手数料の10パーセントを売上として計上していますが、クラウドワークスの場合は、受託事業では、契約金額も込みで売上に計上しています。

そのため、類似会社と比較して売上が極端に低いと判断せず、極端に差が出ていることは売上の定義が違うためであり、価値としてはイコールなのかもしれない、と疑って見てください。

ビジネスモデル | マネタイズ②

参考になるソースとしては、まず有価証券報告書の【事業の内容】【事業等のリスク】【経営上の重要な契約等】【経理の状況】です。【事業の内容】は、図解されたビジネスモデルと文章を見てご理解ください。

【事業等のリスク】には、「売上依存していることがリスクです」「シーズナリティによって売上変動する場合がございます」と記載されている場合があります。それを見ることで、シーズナリティによる売上減少と読み取ることができます。 【経営上の重要な契約等】には、知財の契約、また売上の大半を占める代理店契約についての記載があるため、「基本該当事項はありません」と記載があっても見ておくことが求められます。特に、AI銘柄などは知財の関連を見ておくほうがよいです。

【経理の状況】については、財務諸表だけではなく、売掛金の上位数社も見ることで、どこから利益を得ているかが深く理解できると思います。また、上場日の朝に公開される「成長可能性に関する説明資料」も図解で記載されていますのでご確認ください。

ビジネスモデル | マネタイズ③

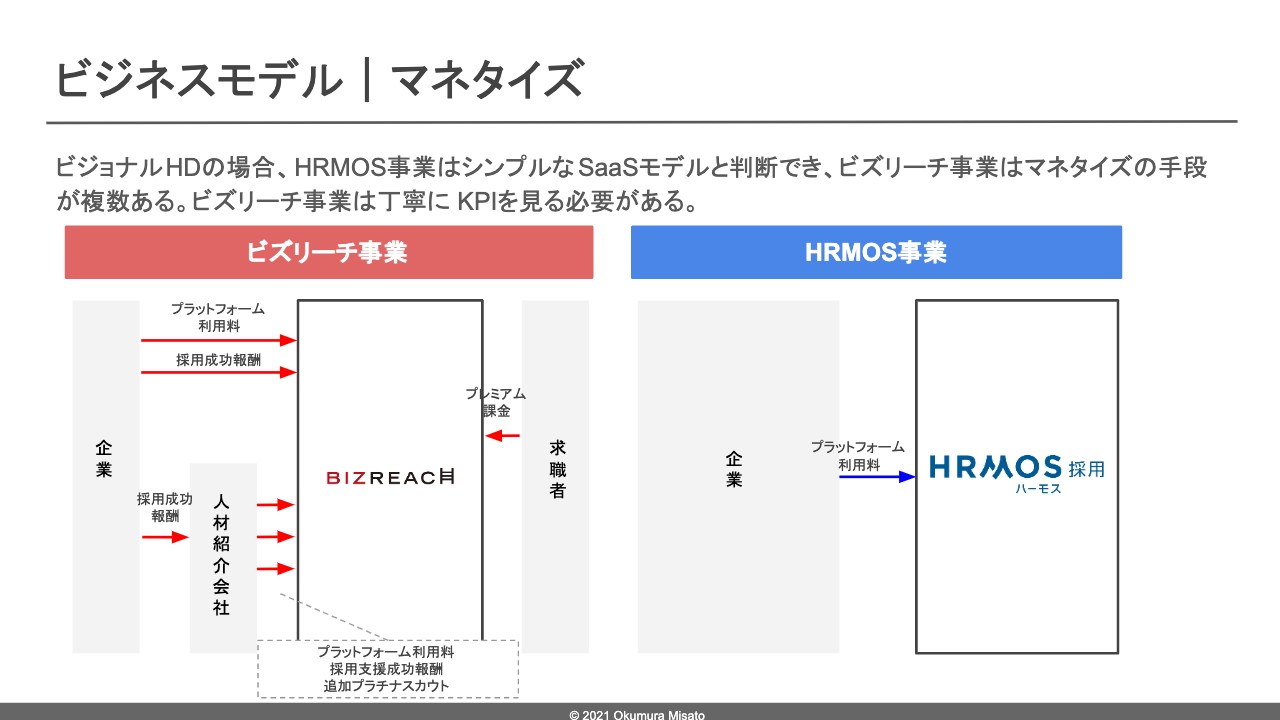

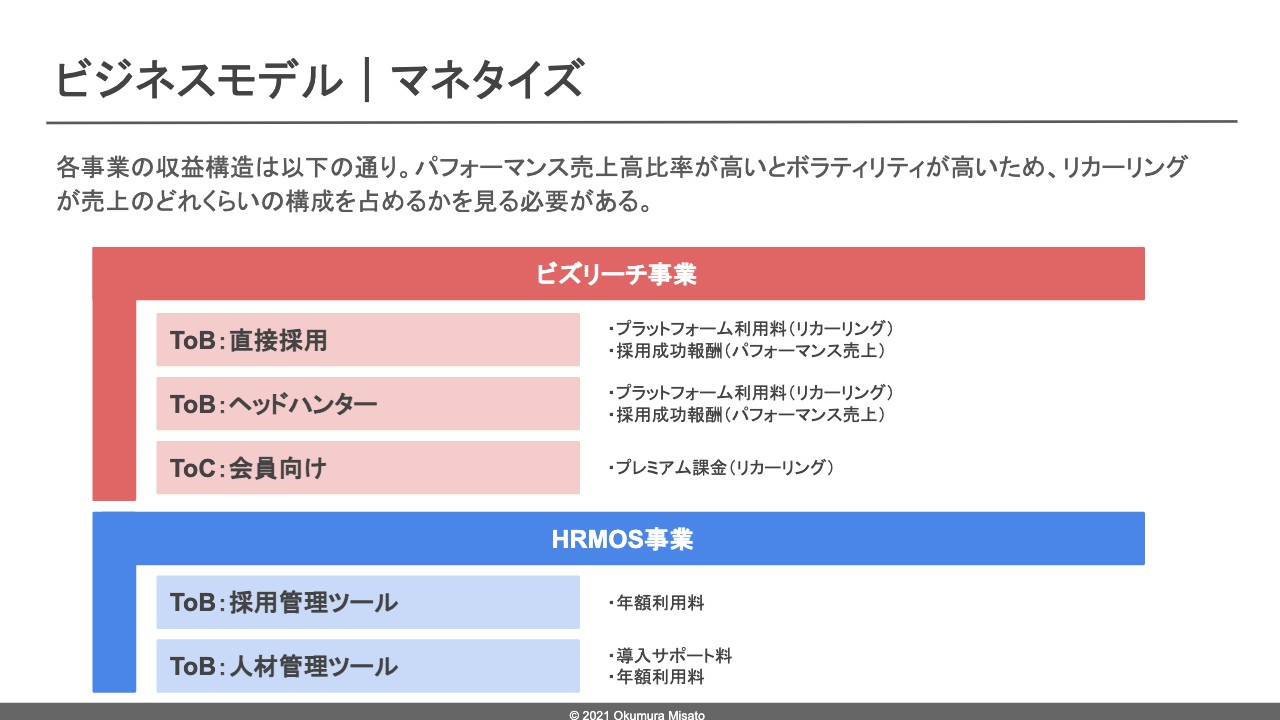

これまでご説明したことを踏まえ、Visionalの例を見ます。Visionalは、2つの事業で構成されていて、ビズリーチ事業とHRMOS事業に分かれています。

ビジネスモデル | マネタイズ④

HRMOS事業は、シンプルなSaaSモデルと判断できますが、ビズリーチ事業は、マネタイズポイントが複数あるため、丁寧に見る必要があります。

各事業の収益構造を見ると、ビズリーチ事業にはパフォーマンス売上高とリカーリング売上高が存在します。パフォーマンス売上高は成果報酬に値し、パフォーマンス売上高の占める割合が高い場合は、売上のボラティリティが高くなることがうかがえます。

ビジネスモデル | マネタイズ⑤

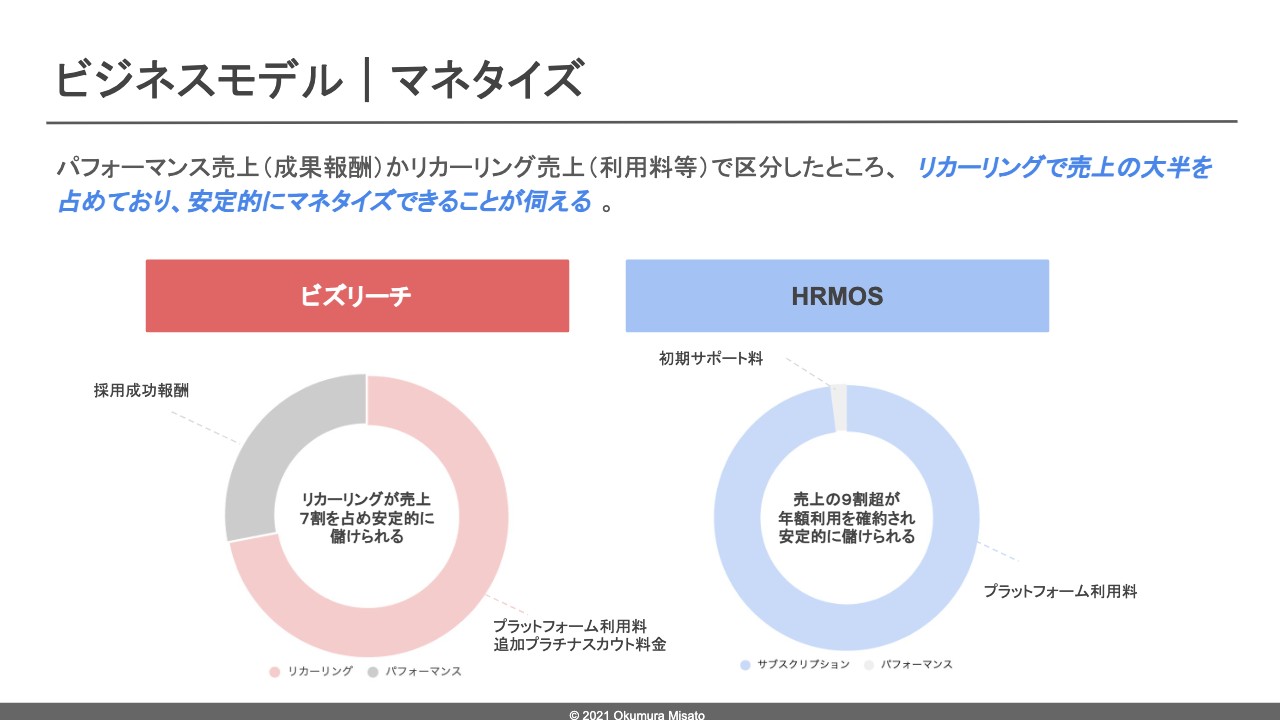

ビズリーチ事業のパフォーマンス売上高とリカーリング売上高が占める割合を図解しました。リカーリングが売上の7割を占めているため、ボラティリティは低いと予想できます。また、HRMOS事業は年額利用料が売上になることから、安定的な利益が得られると思います。

どのような売上で構成されているかがわかったということで、次に、各事業のアップサイド余地がどのくらいあるのかを見ていきます。

ビジネスモデル | マーケット規模

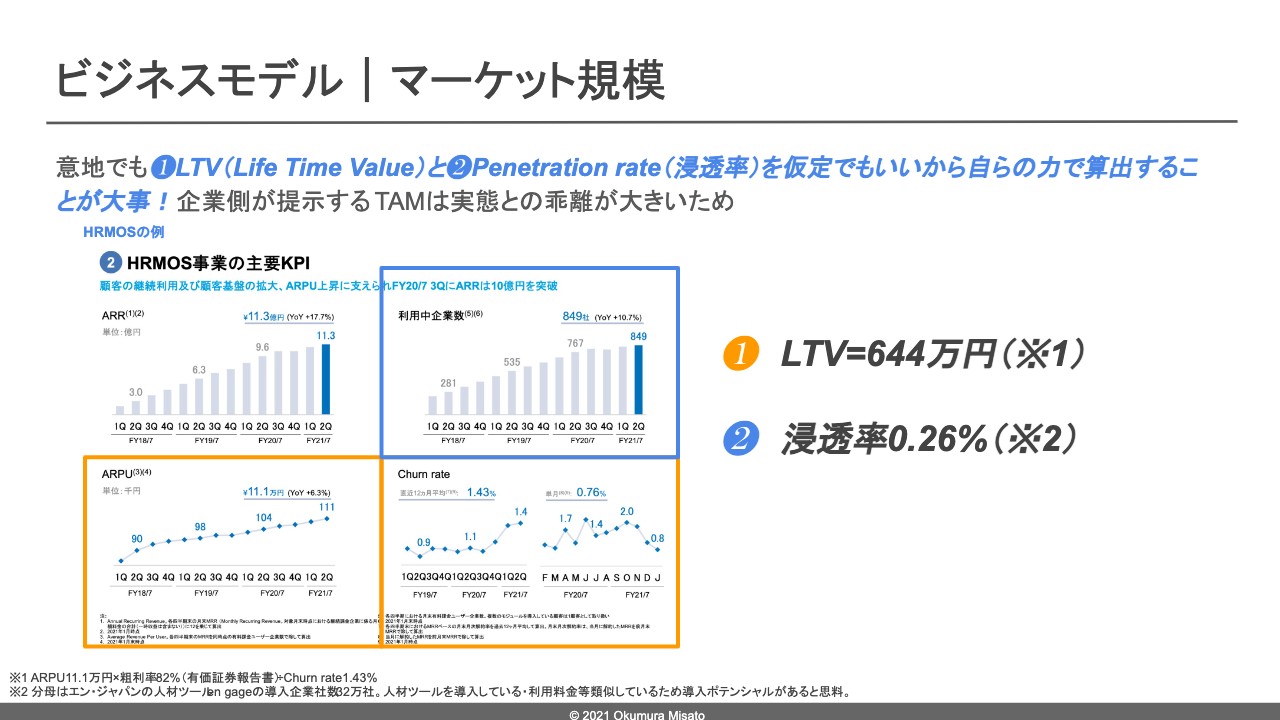

マーケット規模についてですが、LTVとPenetration rateは、ご自身で算出してみてください。IR目的で企業側が提示するTAMは実態との乖離が大きいためです。実際にご自身で手を動かし、どのくらいの売上余地があるかを試算してみましょう。

例で用いているHRMOS事業は、SaaS型のモデルですので、LTVは644万円、ARPU×有価証券報告書の粗利率82パーセント、またChurn rateも資料に載っていたことから、そこを割り算して出しています。

また、浸透率は0.26パーセントとなっています。何と比較したのかと言いますと、エン・ジャパンの人材ツール「engage」の導入企業社数とHRMOSを現在利用している企業数と比較しています。人材ツールということで、利用料金等が類似していることから、MAXで32万社導入できるポテンシャルがあると思っています。

これはあくまで一例ですが、このようにご自身で仮説を立て、1人のお客様からどのくらいの利益が得られるか、また、それをどのくらい浸透させられるかを、ご自身で手を動かして試算してみてください。

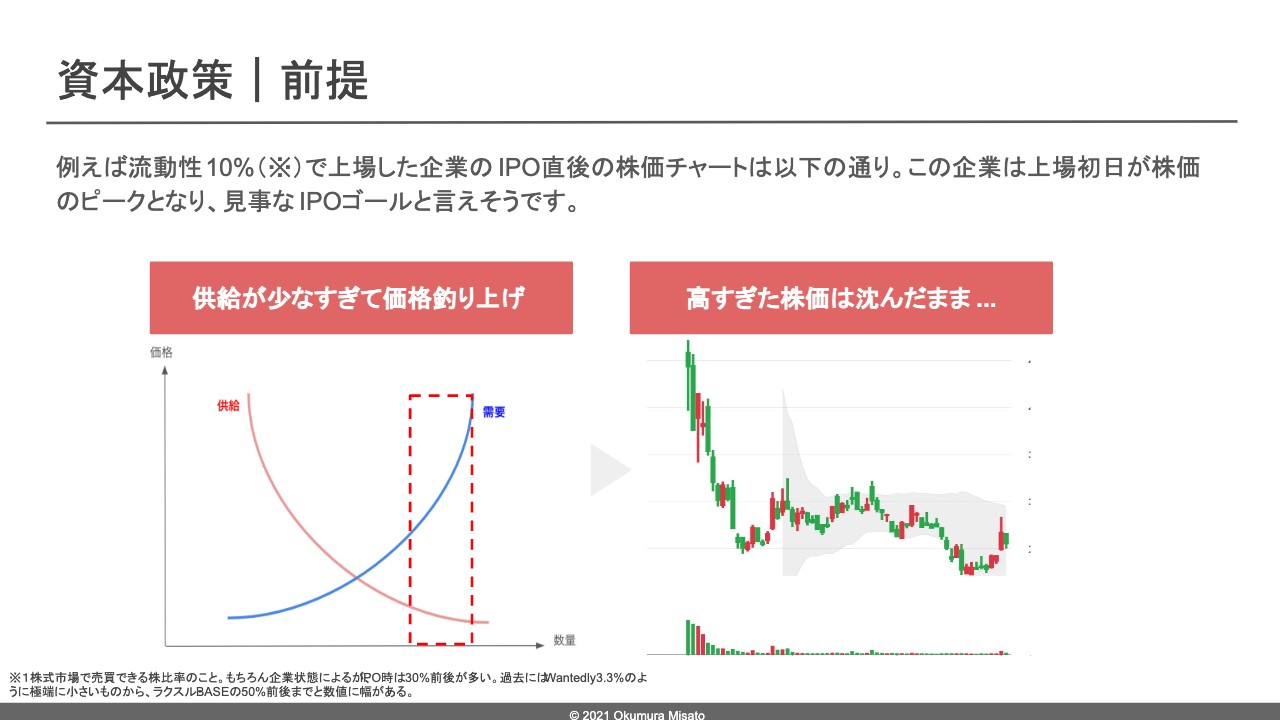

資本政策 | 前提①

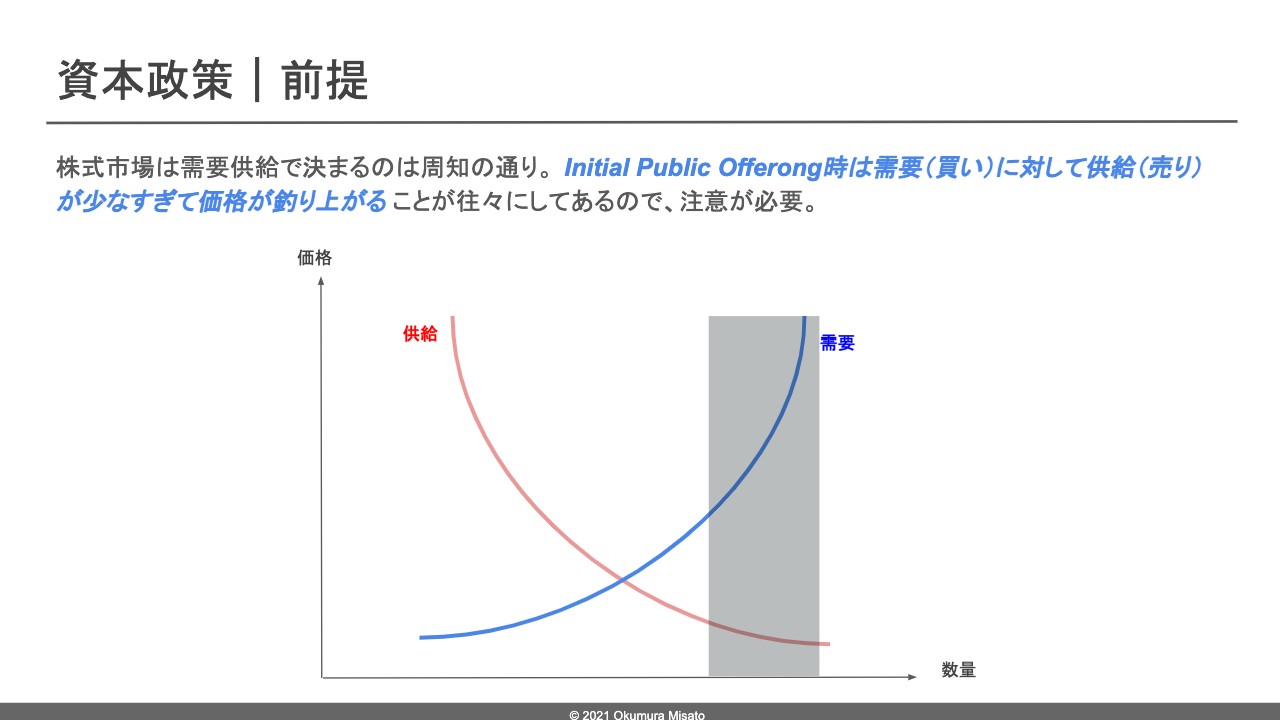

資本政策についてです。ご存知のとおり、株式市場は需要供給により決まります。特にIPOの時は売り出し数が少ないため、どうしても価格が高騰してしまうことがあり、注意が必要です。

資本政策 | 前提②

スライドは、実際に流動性10パーセントで上場した企業の株価推移です。IPO初日が株価のピークとなっているため、見事なIPOゴールと言えそうです。流動性とは、株式市場で売買できる株比率のことを指しています。もちろん企業の状態にもよりますが、基本は30パーセントくらいを売り出すことが多いです。

過去にはWantedlyが、IPOしたにもかかわらず3.3パーセントしか流動性がなかった例があります。一方で、全株のうち50パーセントが株式市場に流れているラクスルとBASEのような例もあります。一概に30パーセントがよいということではなく、企業の状態によってさまざまであることを念頭に置きましょう。

資本政策

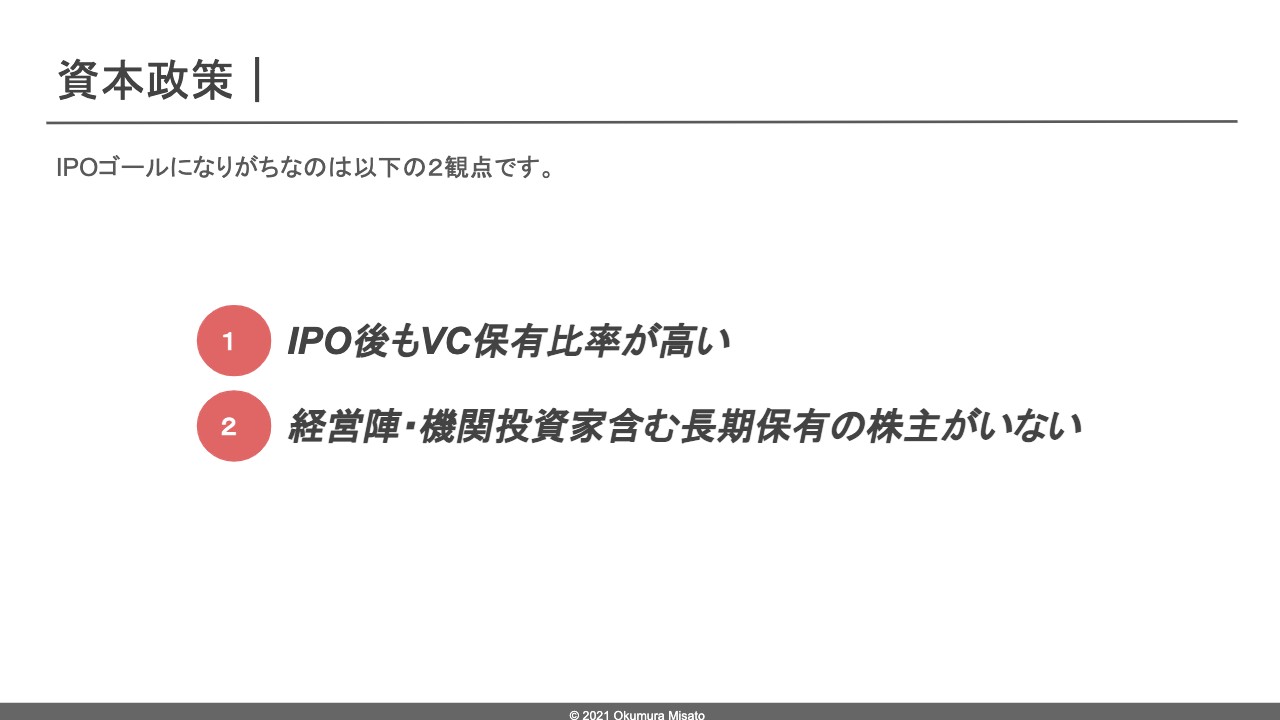

次に、どのような場合に、IPOゴールのチャートになってしまうのかについてご説明します。IPOゴールになりがちな理由は2つあります。1つ目が、 IPO後もVC(ベンチャーキャピタル)の保有比率が高いこと、2つ目が、 経営陣や機関投資家を含む長期保有の株主がいないことです。

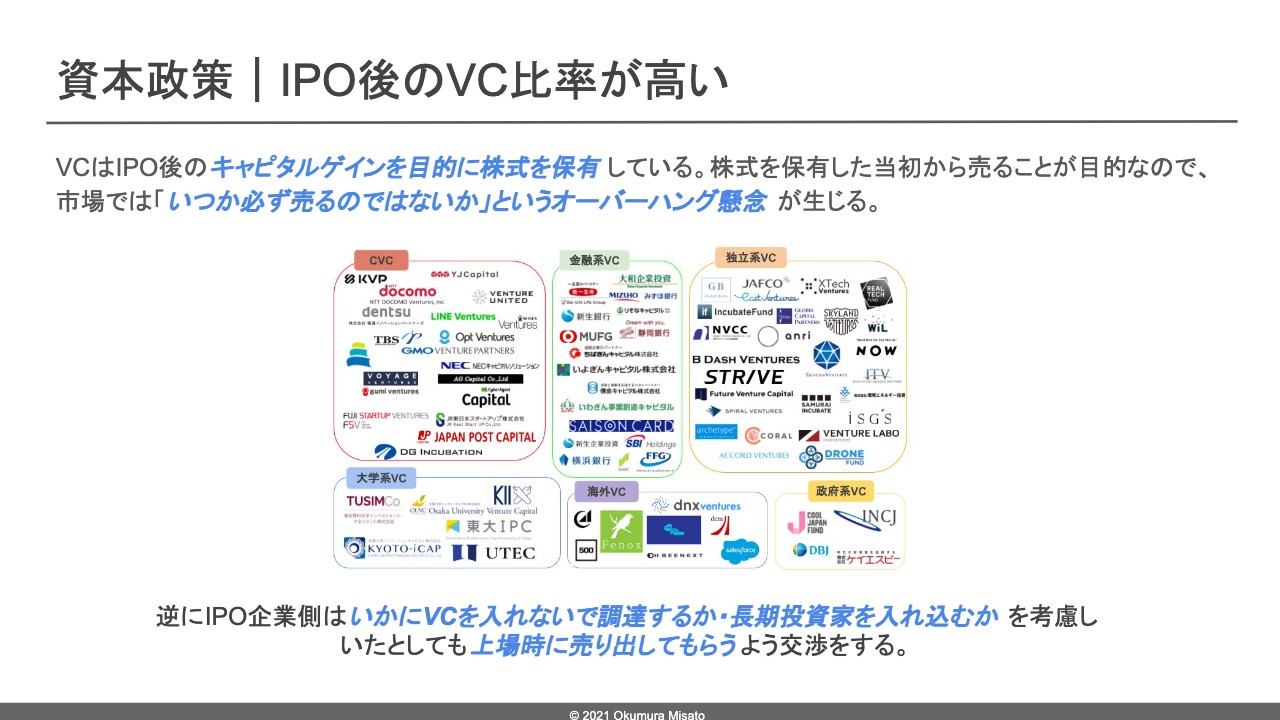

資本政策 | IPO後のVC比率が高い

まず1つ目について、VCは、キャピタルゲインを目的にベンチャー企業の株式を保有しています。そのため、株式市場では「いつか必ず売るのではないか?」という「オーバーハング懸念」と呼ばれる売り圧力が生じます。IPO後もVCが株式を保有していると、需要供給で言うところの供給サイドが多くなり、価値が下がりやすい傾向にあります。

そのためIPO企業側は、銀行の借入に頼り、シリーズC・Dあたりで長期投資家を入れ込む等「いかにVCを入れずに調達するか」について検討しなければなりません。また、すでにVCを入れ込んでいる場合は、上場時に売り出してもらうように交渉する必要があります。

長期投資家を入れ込むことについては、海外の機関投資家に限らず長期で保有してくれる人を探すことが大事です。もちろん事業提携込みの事業会社への株の譲渡もあります。

また、上場時に売り出してもらうよう交渉する方法は3つあります。1つ目は高いバリュエーションで上場することです。これはその後のIPO時に「これだけの利益が出るから手放してほしい」という交渉ができます。

2つ目は、無難にひたすらお願いをすることです。3つ目は、VCのファンドというのは期限が設けられているということです。VCはファンド期限が限られているため、10年くらい運用し、その後は、出資者にお返しをしなければならないということで、10年後に解散する場合があります。

ですので、そのファンドの期限がもう間もなくであれば、「ファンドの期限が近いでしょう? 今のタイミングで売ったほうがいいね」という交渉ができるという、IPO企業側のお話でした。

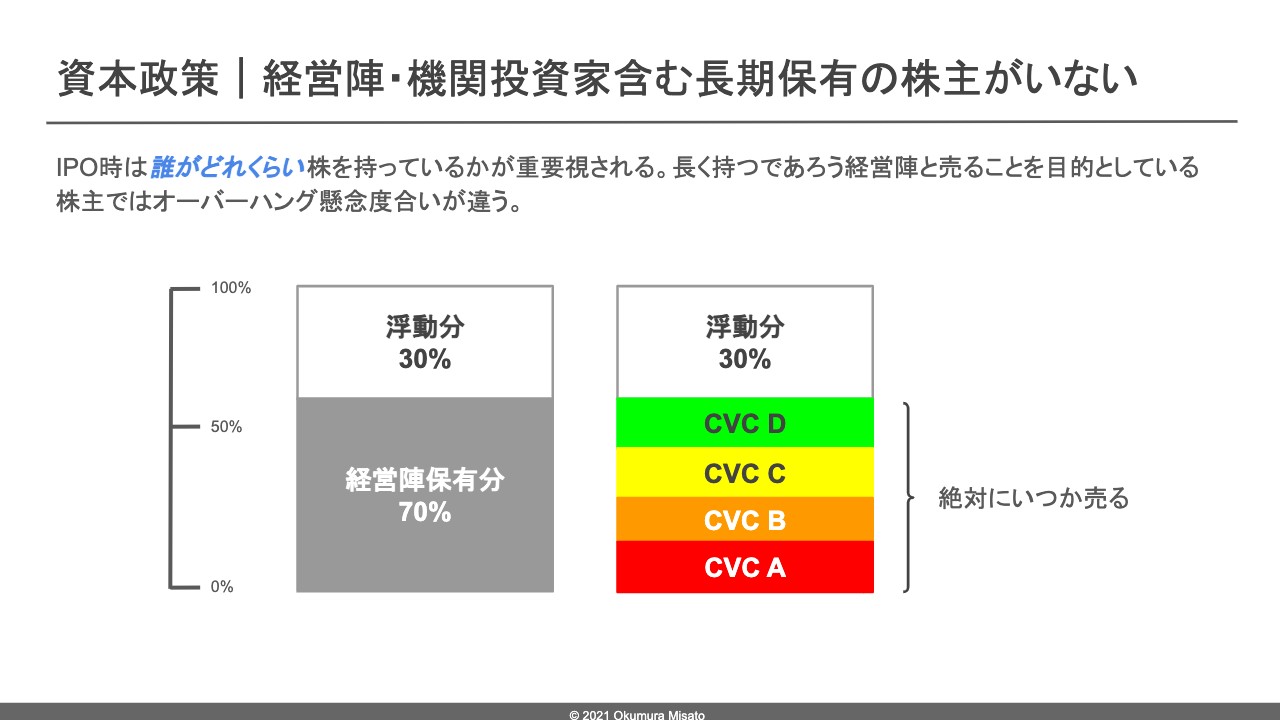

資本政策 | 経営陣・機関投資家含む長期保有の株主がいない

2の経営陣や機関投資家を含む長期保有の株主がいないことについてです。この場合はどうしてもIPOゴールに近づきます。

IPO時は、誰がどのくらい株を保有しているかが重要視されます。例えば、70パーセント保有しているうち、経営陣が保有しているのと、将来売ると予想されるVCが保有しているのでは、オーバーハング懸念は大きく異なります。

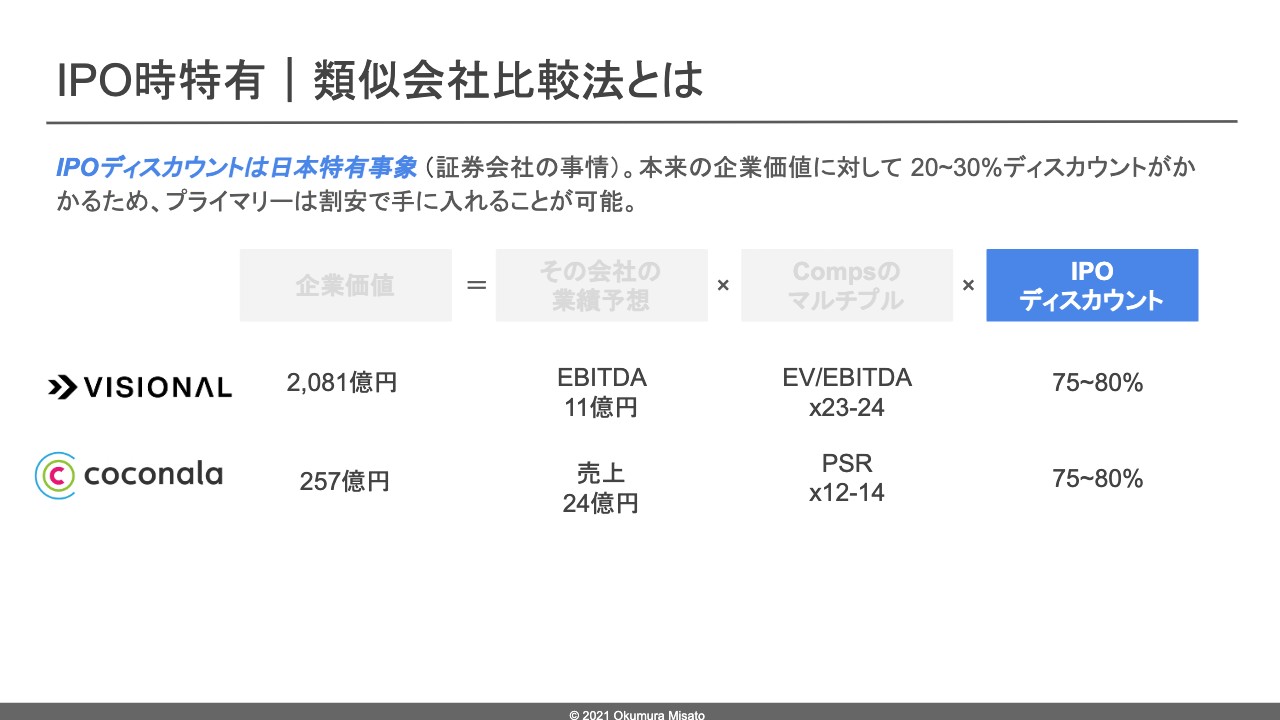

IPO時特有 | 企業価値算出方法

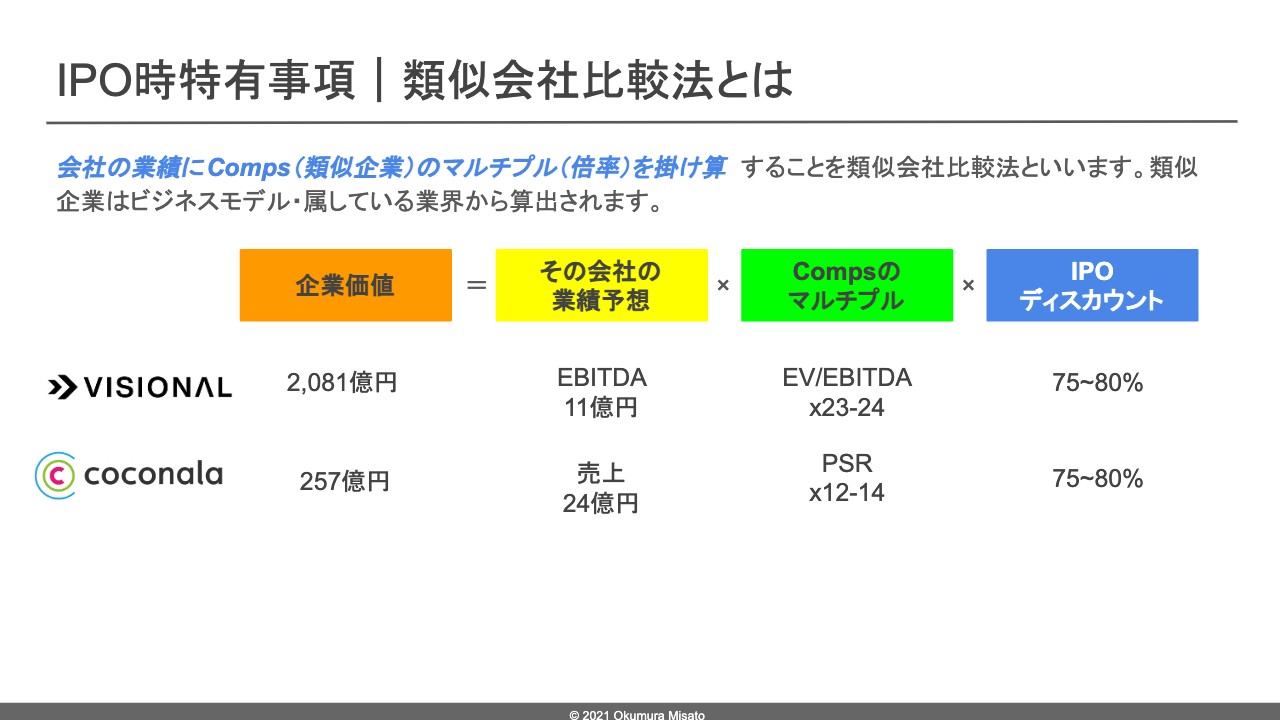

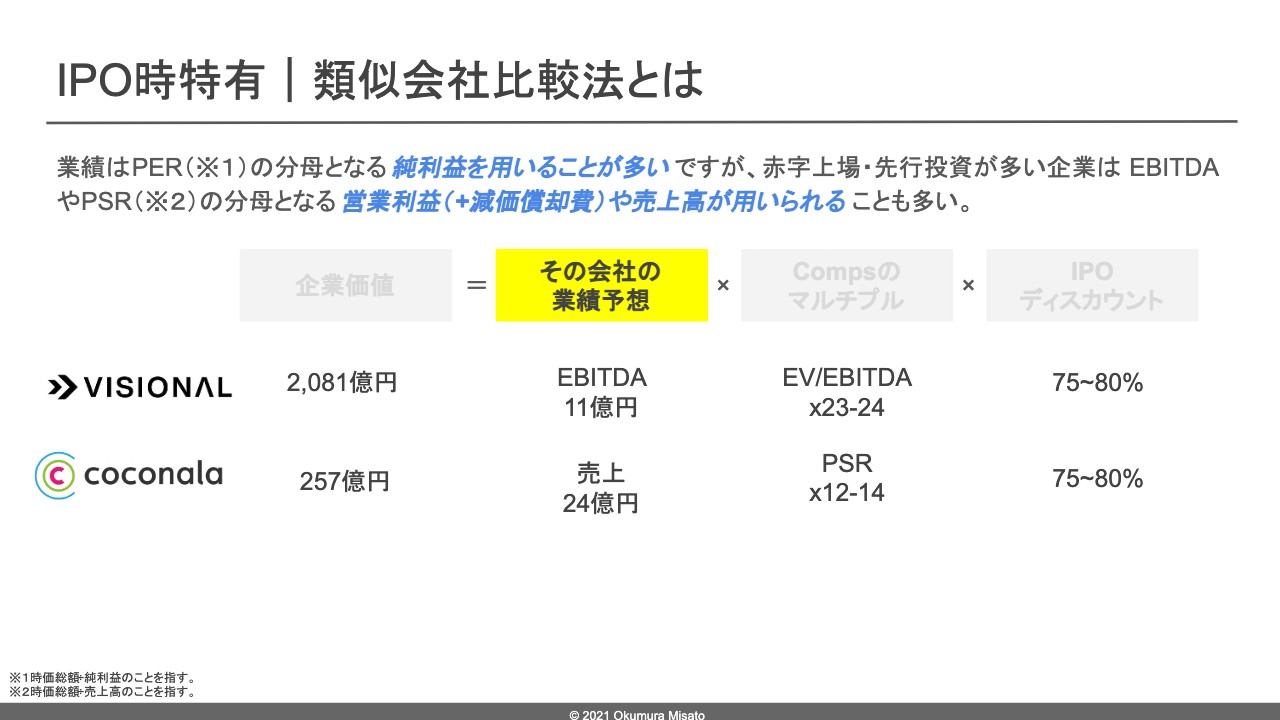

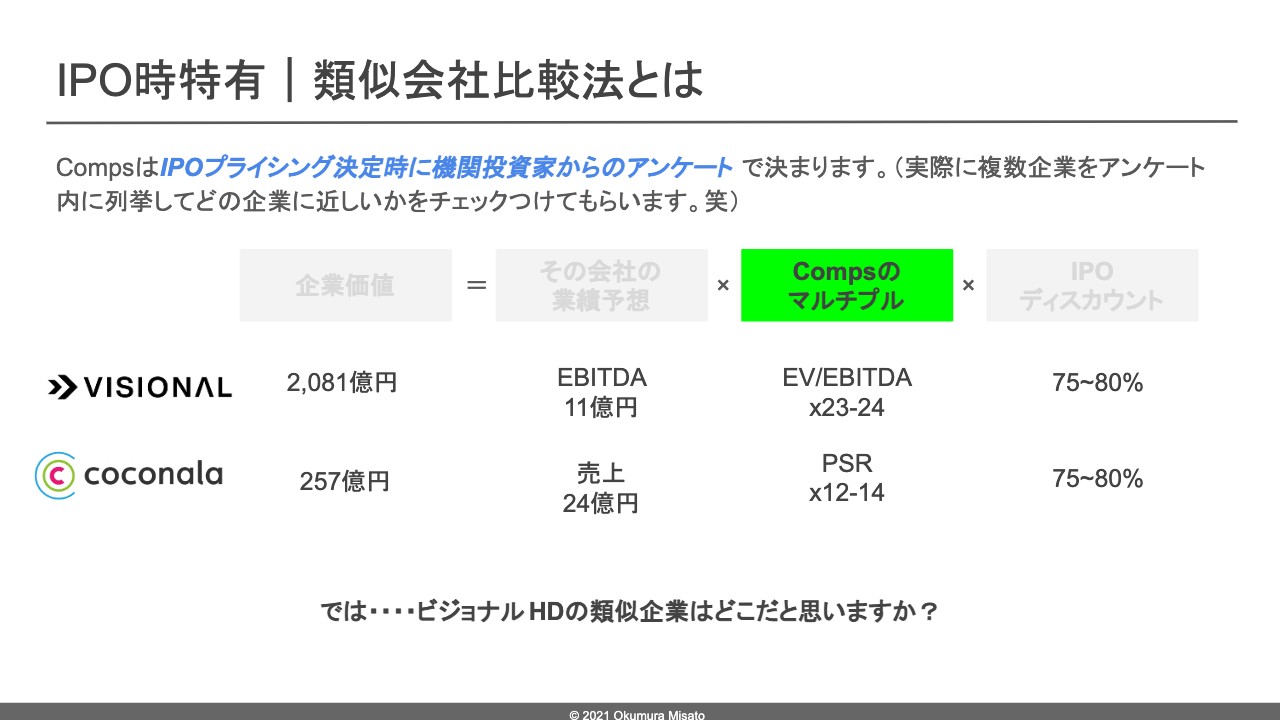

IPOの特有事項についてお伝えします。IPO時の企業価値は、DCFの掛け合わせを用いた通常の企業価値の算出方法ではなく、類似会社比較法の一本足打法で決まります。

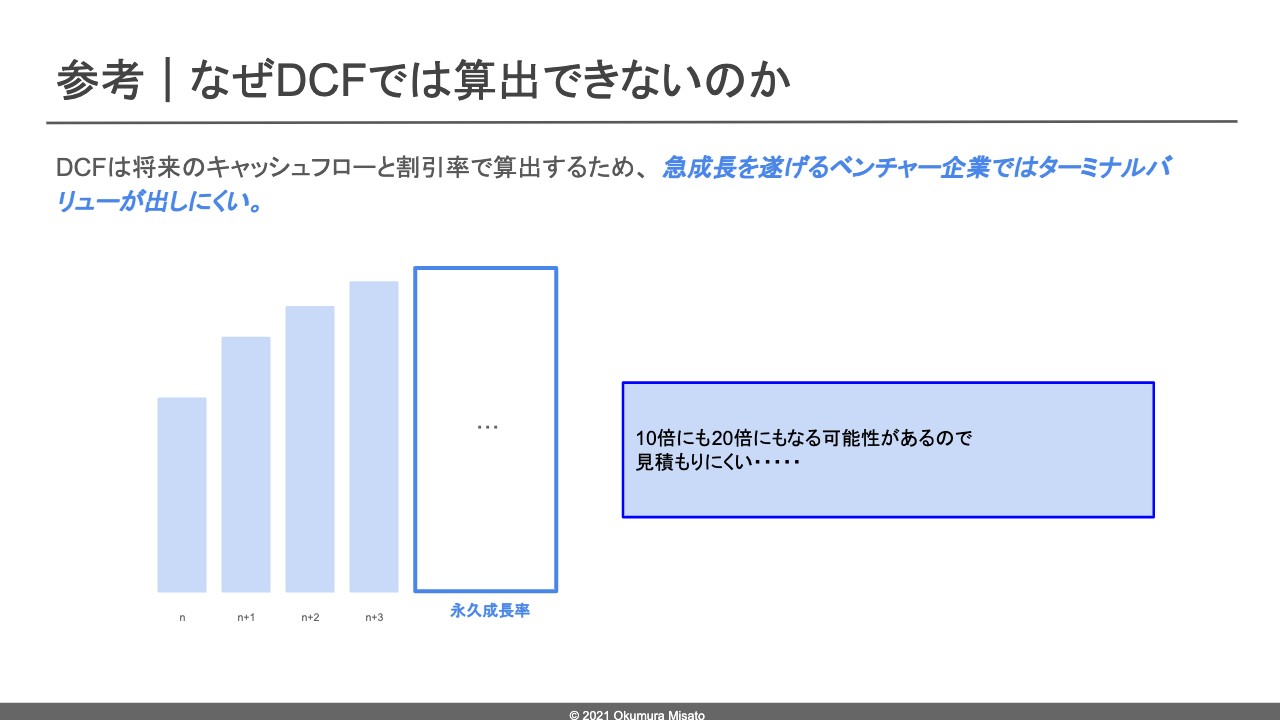

参考 | なぜDCFでは算出できないのか

DCFがなぜ使われないのかについてお話しします。DCFは将来のキャッシュフローと割引率で決まりますが、急成長を遂げるベンチャー企業では、ターミナルバリューが出しにくいという事象があります。ベンチャー企業は10倍、20倍になる可能性がある反面、急降下する可能性もあり、ターミナルバリューを見積もりにくいため、DCFで企業価値を算出するのは意味がないとされています。

IPO時特有事項 | 類似会社比較法とは①

類似会社比較法についてお話しします。類似会社とは、ビジネスモデルや成長率、属している業界が似ている会社です。類似会社比較法は、その会社の「業績×類似会社の倍率×IPOディスカウント」で企業価値を算出します。

IPO時特有 | 類似会社比較法とは②

まず業績は、PERの分母となる純利益を用いることが一番多いですが、赤字上場の会社やプラットフォームビジネスの会社のように、先に広告宣伝費が発生し、ユーザーを獲得したあとにお金が手に入るモデルでは、純利益を用いることができません。そのため、EBITDAやPSRの分母となる営業利益、売上高が用いられることも多くあります。

ココナラを例にすると、ユーザーとクライアントを獲得するための広告宣伝費が先行投資として走るプラットフォームビジネスモデルのため、業績指標として売上高が用いられています。

IPO時特有 | 類似会社比較法とは③

Compsについては先ほどお伝えしましたが、類似会社のことを指し、IPOの価格を決定する時に、機関投資家からのアンケートで決まります。どの会社に似ているかという項目で、列挙された会社の中から選んでチェックを付けてもらいます。

ココナラを例にすると、クラウドソーシングサービスを行うクラウドワークスやランサーズだけではなく、同じプラットフォームビジネスを行うメルカリも候補に入れ、機関投資家に選んでもらいます。

ここで、みなさまに質問です。Visionalの類似会社を考えてみてください。

IPO時特有 | 類似会社比較法とは④

VisionalのCompsはリクルートが挙げられました。同じSaaS型モデルのユーザベースや人材事業を行うエス・エム・エスも挙げられましたが、HR業界、なおかつ類似サービスの提供、複数事業の展開や成長率が類似しているという理由から、最終的にリクルートが挙げられています。

IPO時特有 | 類似会社比較法とは⑤

最後にIPOディスカウントです。米国にはIPOディスカウントがないため、フェアバリューで上場しやすいのですが、日本はIPO時は割引くという特有の事象により、本来の企業価値に対し20から30パーセントくらいのディスカウントがかかるため、プライマリーがやや割安で手に入れることができるという悪しき習慣があります。 ※IPOディスカウントは残念ながら避けられないので、「IPO企業は本来の企業価値に対して2割引」だということを覚えておいてください。

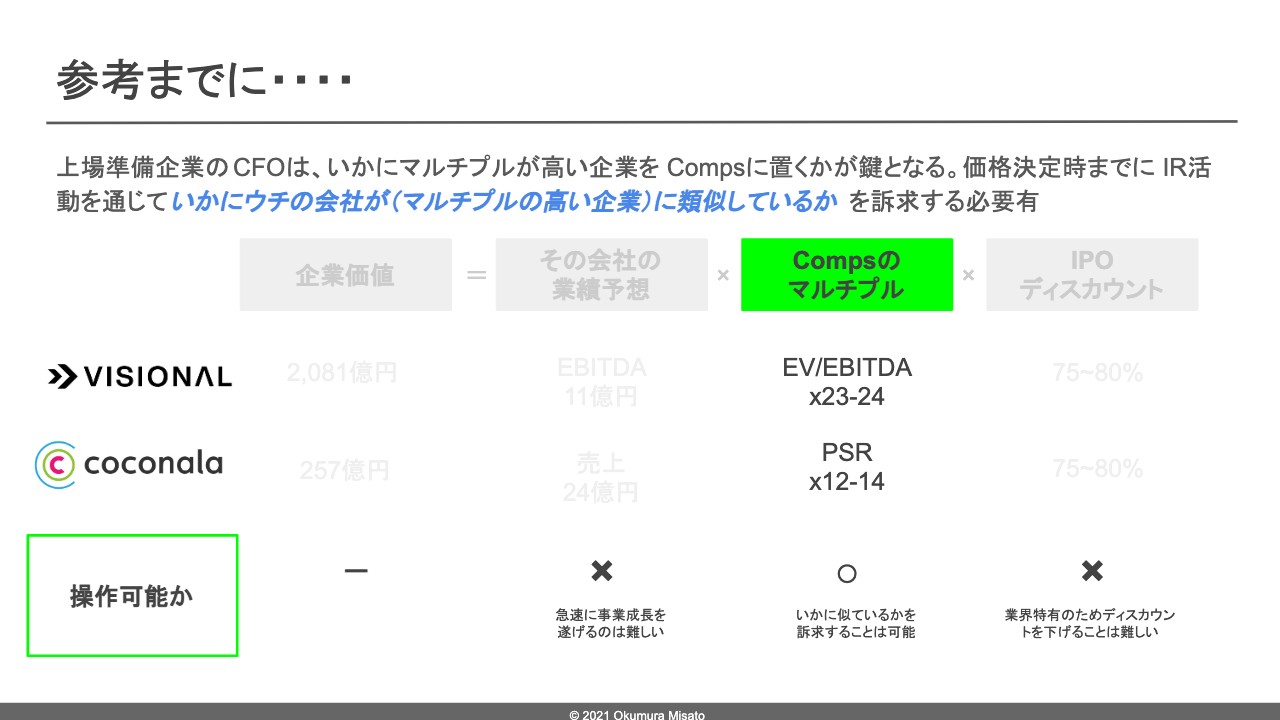

参考までに・・・・

上場準備企業のCFOやそれに関わる人たちは、いかにマルチプルが高い企業をCompsに置くかが鍵となります。価格決定時までに、その企業にいかに類似しているかを啓蒙する活動に注力します。

その理由は、業績とIPOディスカウントを操作することが難しいからです。業績については、事業計画を達成できない際に、市場からの反発が高くなってしまうため業績予想をムーンショットでテコ入れすることは難しいです。IPOディスカウントは日本の特殊事象のため、この問題を解消できません。そのため、マルチプルが高いCompsを置くことに注力するのが妥当な策です。

ちなみにココナラは、Compsの候補としてクラウドワークスやランサーズだけではなく、先ほどお伝えしたとおりメルカリも入れていました。クラウドソーシングでは、マルチプルが低くなってしまうため、マルチプルの高いメルカリを入れ、自分たちはプラットフォームであることをIRを通じ訴求していました。

現に、ココナラの成長可能性に関する説明資料には、「私たちはサービス版Amazonです」と記載されています。どのように訴求しているかわかりますので、確認してみてください。

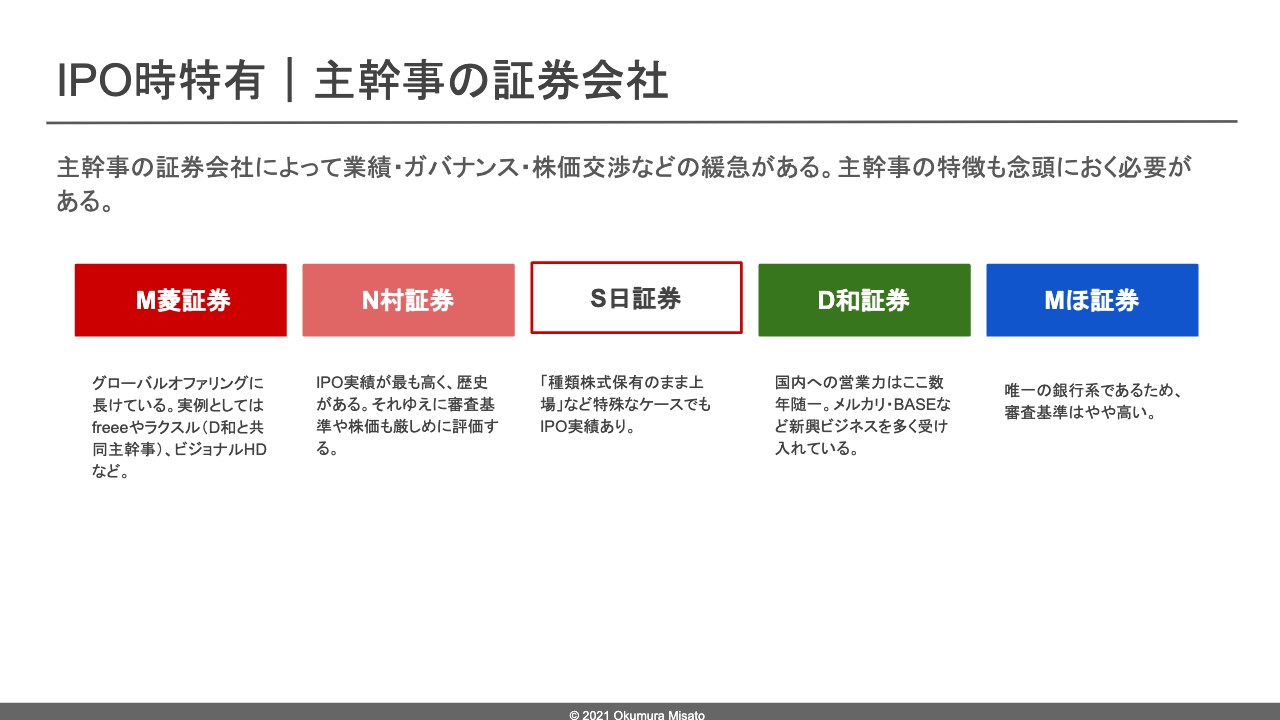

IPO時特有 | 主幹事の証券会社

IPOの特有事項として、主幹事の証券会社についても挙げられます。主幹事の証券会社により、上場準備過程での業績やガバナンス、規程周りへの言及が厳しいか否か等の緩急があるため、主幹事の特徴も念頭に置くことが大事です。

例えば、野村證券はIPO実績が高く、なおかつ歴史があるため、かなり厳しく審査します。そのため、野村経由でIPOする企業はガバナンス体制等も最もしっかりしていると言われています。みずほ証券も、銀行系であるゆえに審査基準が高く、予算と実績のズレ等を多く見ています。

三菱UFJモルガン・スタンレー証券はグローバルオファリングが特徴で、大和証券や野村證券と共同主幹事で上場する場合があります。これは、モルガン・スタンレーのパイプがあるからだと考えられ、最近では三菱UFJモルガン・スタンレーを共同主幹事とした上場も多く出てきています。

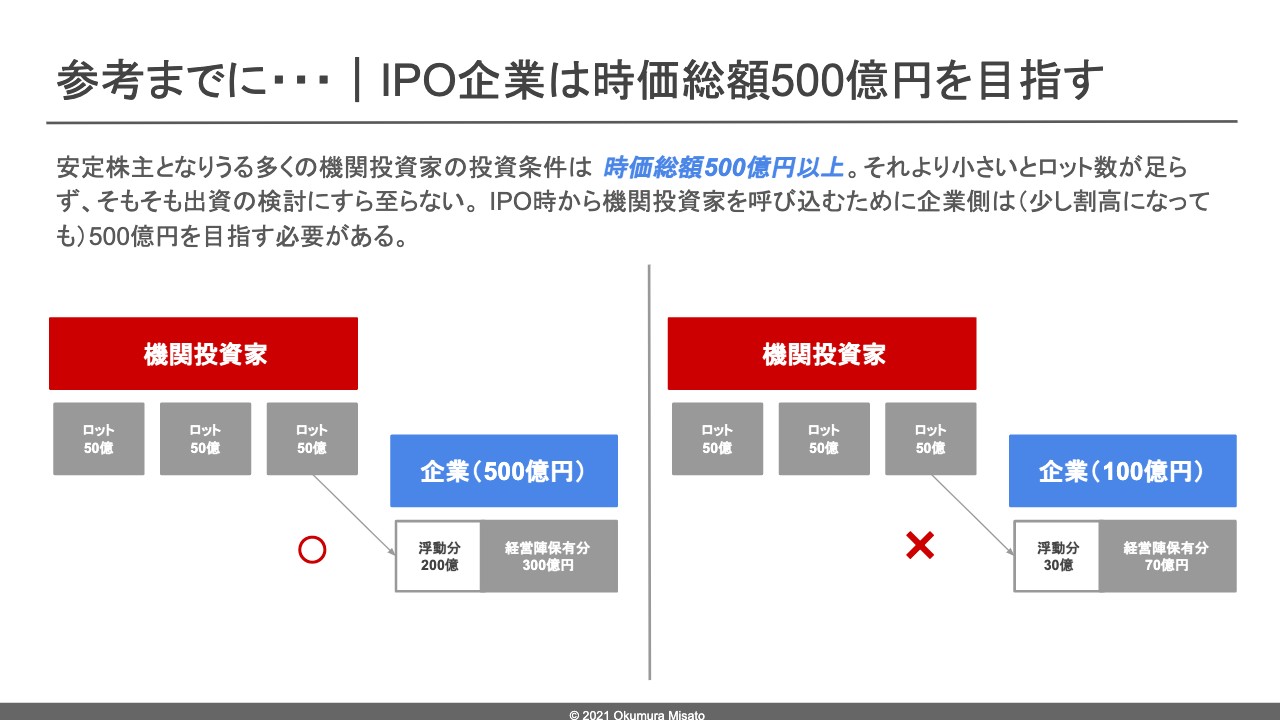

参考までに・・・ | IPO企業は時価総額500億円を目指す

IPO企業は、時価総額500億円を目指す必要があります。その理由として、安定株主となりうる多くの機関投資家には、時価総額500億円以上という投資条件があるからです。それより低い時価総額ですと、そもそも出資の検討にすら至りません。

そのため、上場準備企業がIPO時から機関投資家を呼び込むには、少し割高になっても高い価格を目指すことが求められます。例えば、500億円と100億円でそれぞれ上場した場合、機関投資家の1ロットが50億円だとすると、500億円で上場した場合は入るけれども、100億円では入らないことが往々にしてあります。機関投資家からの投資機会を得るためにも、時価総額はできるだけ高い価格を目標とします。

coconala

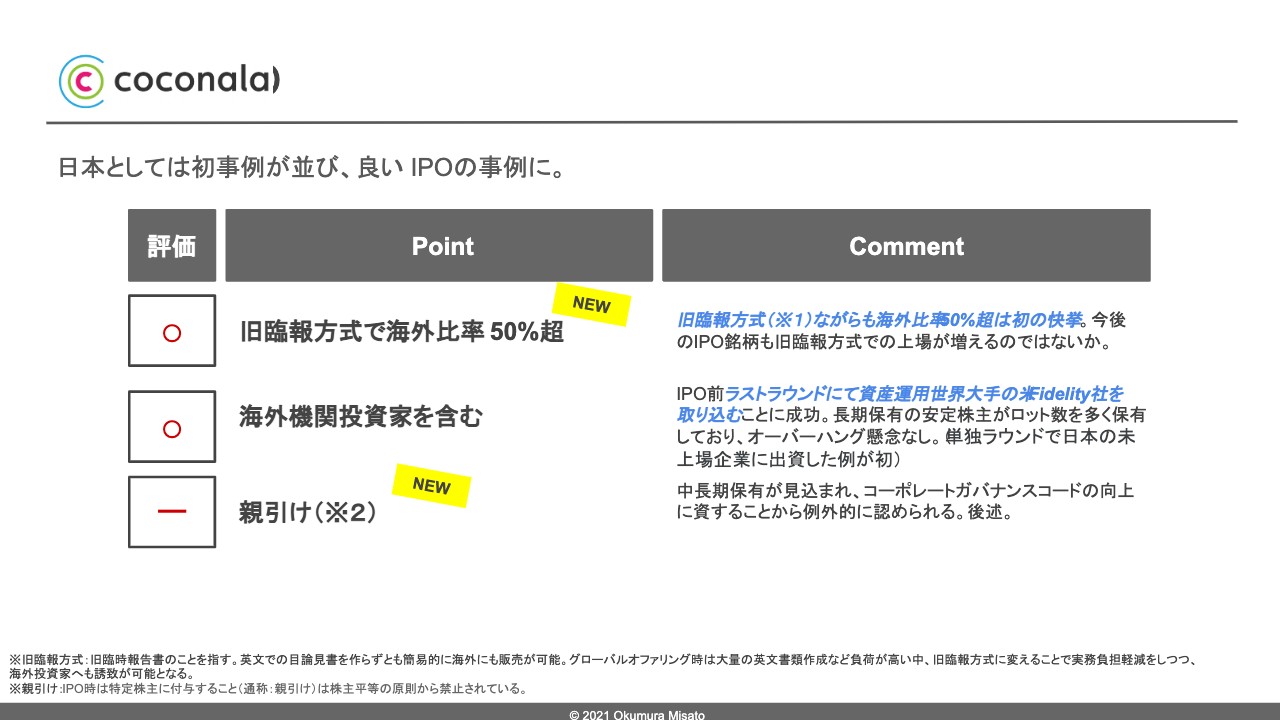

最後に事例をお話しします。まず、ココナラについてですが、とてもよい上場をされ、かつ、日本での初事例が3つできました。

初事例1つ目は、旧臨報方式を使い、株式の海外保有比率が50パーセント以上になったことです。旧臨報方式とは、旧臨時報告書方式のことを指します。基本的に海外に株を売り出す時には、英文で目論見書を作成する必要がありますが、旧臨報方式では、それを作成しなくても簡易的に海外に販売することができます。

英文の目論見書作成には、担当者に大きな負担がかかるため、旧臨報書は日本語文書のみの作成で海外にも売れるという、よい手法になっています。これまで、海外比率が50パーセントを超えることはありませんでしたが、ココナラは人材のマーケットプレイスという点で注目を浴びていたため、達成できました。

2つ目は、IPO前に海外機関投資家を誘致しています。ココナラはシリーズDまで、IPO前に資金調達をしていたのですが、そのシリーズDで、資産運用世界大手のFidelityという会社を取り込むことに成功しています。上場前から長期保有の安定株主が入ったため、オーバーハング懸念がなくなりました。

coconala | 親引け

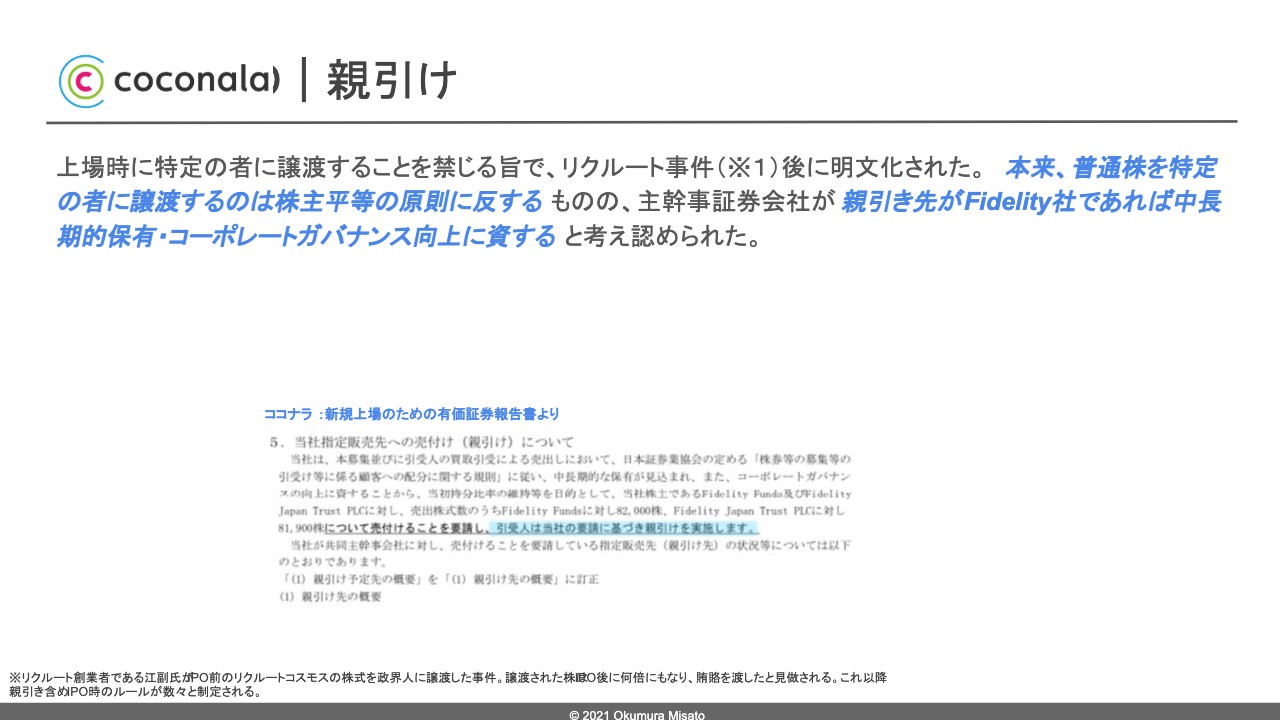

3つ目は、企業価値評価とは別の話になりますが、親引けについてお伝えします。親引けとは、上場時に特定の人に株式を譲渡することです。リクルート事件以降、親引けは株主平等の原則に反することから、禁じる旨が明文化されていました。

ただし、今回は主幹事証券である大和証券が、親引き先がFidelityであることで、中長期保有が見込まれ、コーポレートガバナンスの向上に資することから、例外的に認めています。

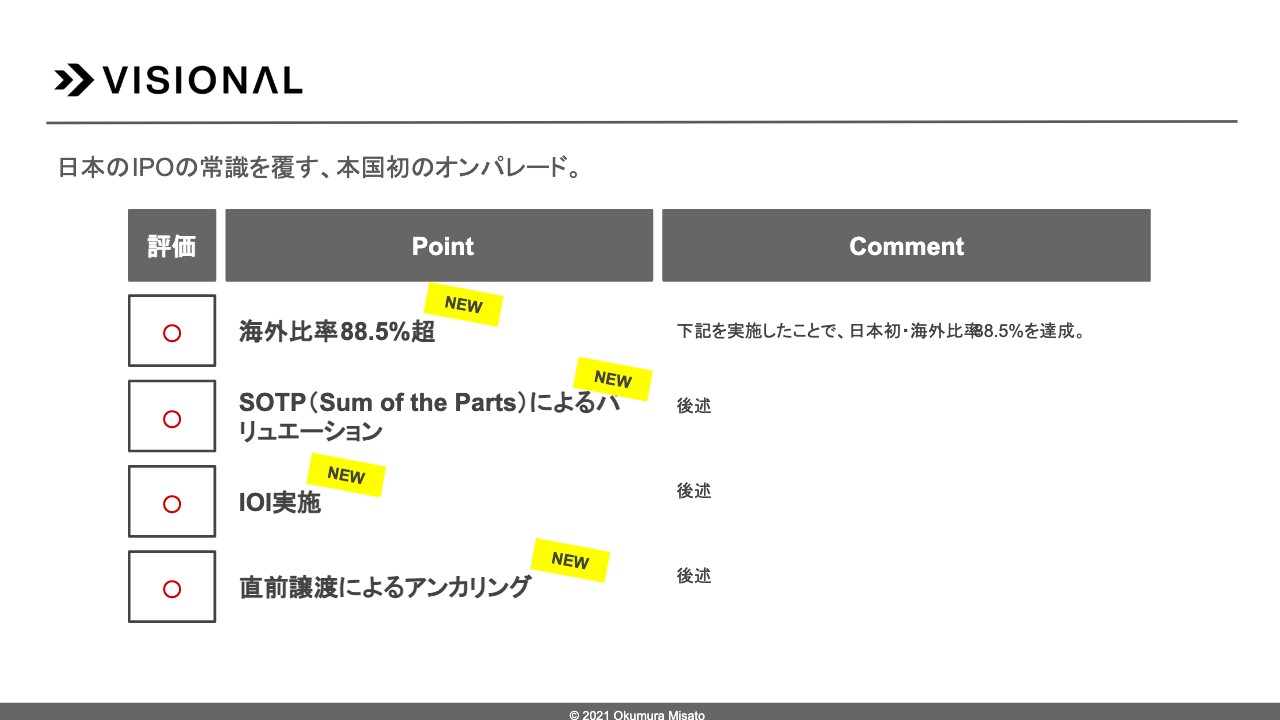

Visional

次にVisionalの事例です。Visionalは、ココナラ以上にIPOの常識を覆しました。結果として、海外比率は88.5パーセントになっており、その各ポイントについて順番にお伝えします。

Visional IPO | SOTPの実施

まず、Sum of the Partsという手法で企業価値を算定しています。通常、複数事業を抱えている企業は、コングロマリット・ディスカウントに陥りがちですが、Visionalはビズリーチ事業とHRMOS事業の価値を、別途で算出し足し合わせたため、わりと適正な価値に近づきました。

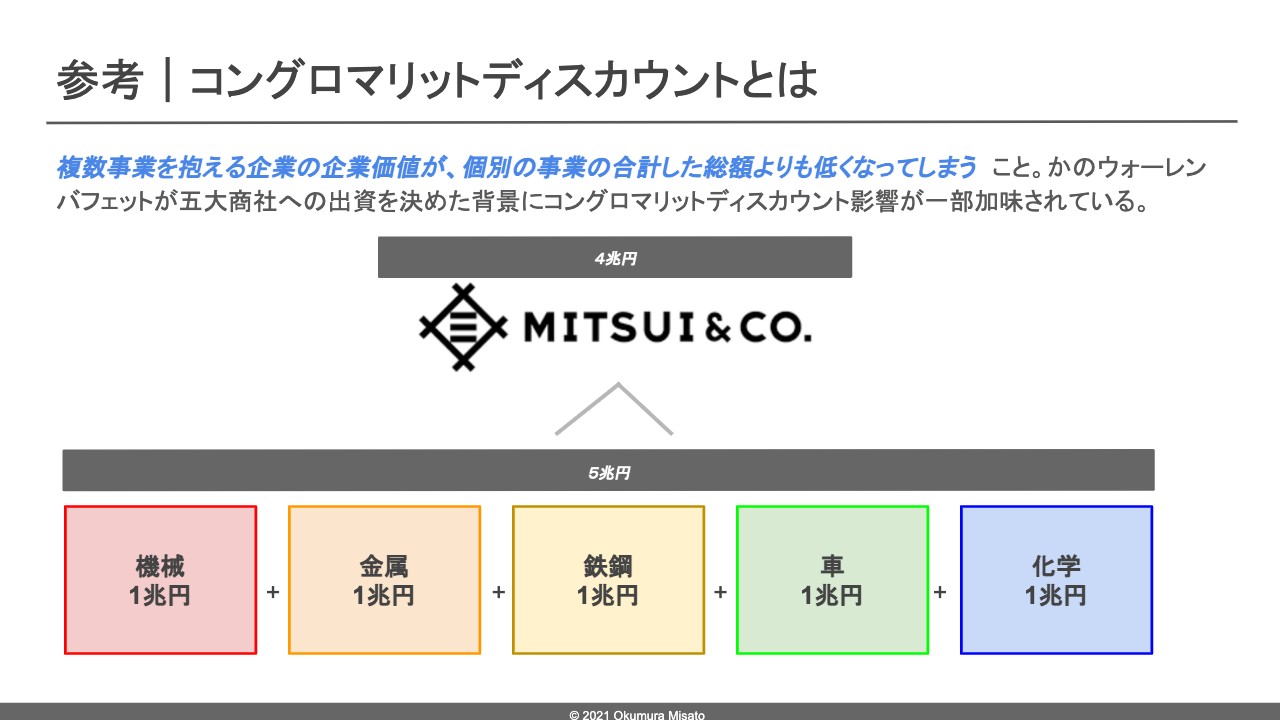

参考 | コングロマリット・ディスカウントとは

コングロマリット・ディスカウントとは、個別の事業の合計よりも、その企業の価値が低くなってしまうことを指します。

例えば、商社の三井物産を例に取ります。各事業で1兆円が5個あるとしたら、普通に足し合わせれば企業価値は5兆円ですが、実際は4兆円になっています。その状態をコングロマリット・ディスカウントとして指しており、ウォーレン・バフェットが5大商社に出資を決めた背景にも、コングロマリット・ディスカウントがあります。

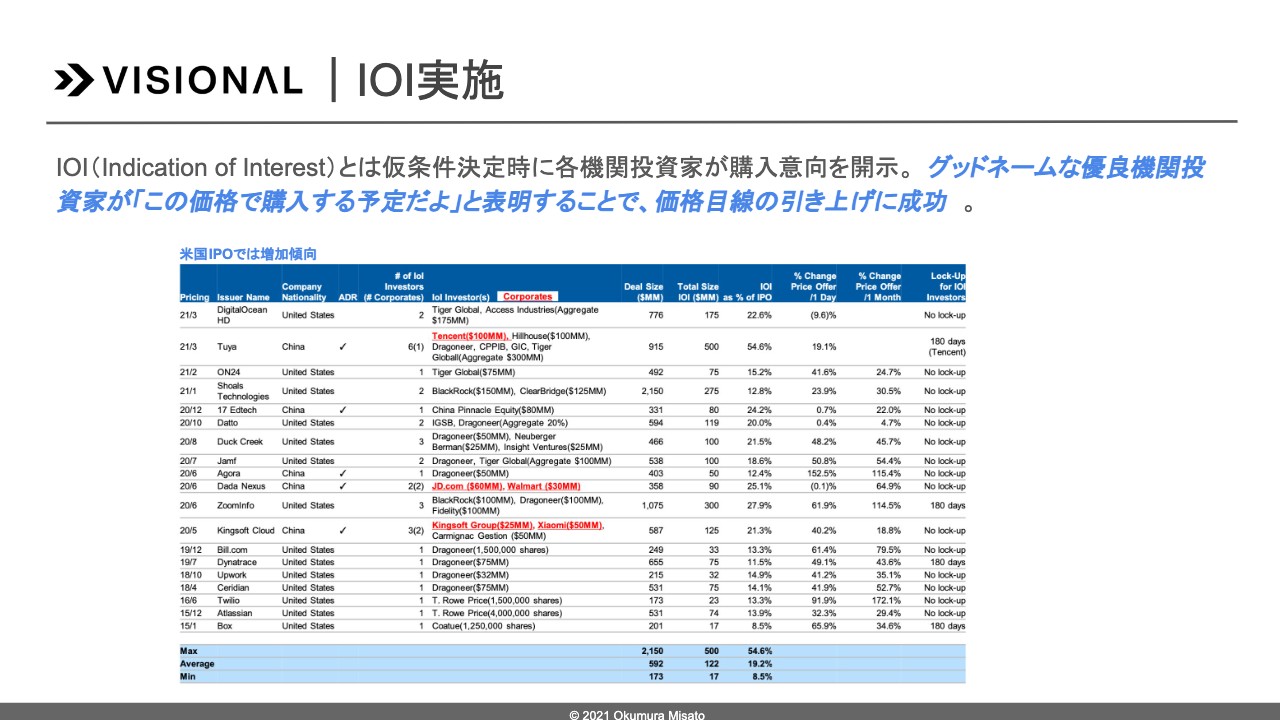

Visional | IoI実施

Indication of Interestを日本で初めて実施しました。これは機関投資家に株価を決めてもらう時に、「この価格で購入する予定」と表明してもらうことを指します。

例えば、BlackRockが「5,000円で買うよ」と言ったら、「私も買おうかな」というように、同じ機関投資家内でも「あの機関投資家が買うなら、うちも同じくらいの価格で買おうかな」という合意形成となり、価格の目線を引き上げることができます。日本では初事例ですが、米国では往々にして起こる現象です。

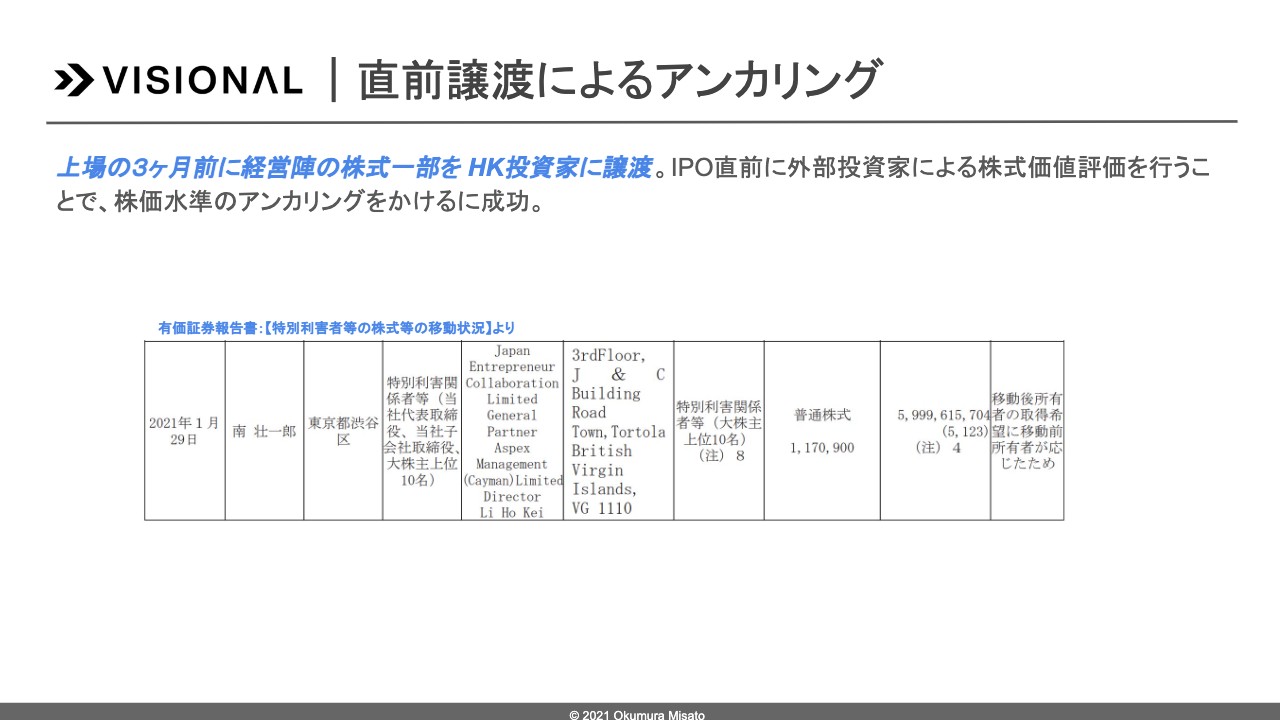

Visional | 直前譲渡によるアンカリング

次に、直前譲渡によるアンカリングです。Visionalは上場の3ヶ月前に、経営陣の株式を香港の投資家に譲渡しています。IPO直前に外部投資家によって価格を決めてもらうことで、株価水準のアンカリングをかけることに成功しました。その結果、高価値になっています。今後、Visionalに続き、似たような手法で上場する企業が登場する可能性があると思いますので、ぜひ覚えておいてください。

終わりに・・・・

ココナラとVisionalを見ておわかりになったと思いますが、直近のIPOは手法が多岐であり、なおかつIRが上手になっています。

これからも、さらに進化したIRが出てくると思いますので、IPOが上場承認されたら動向を見てください。第2のメルカリやfreee、ラクスルを発掘しましょう。ご清聴ありがとうございました。