日本証券金融株式会社 2021年3月期決算説明会

日本証券金融、営業利益以下は前年比2桁パーセントの伸長 中計で掲げた施策の実行により収益基盤の強化を図る

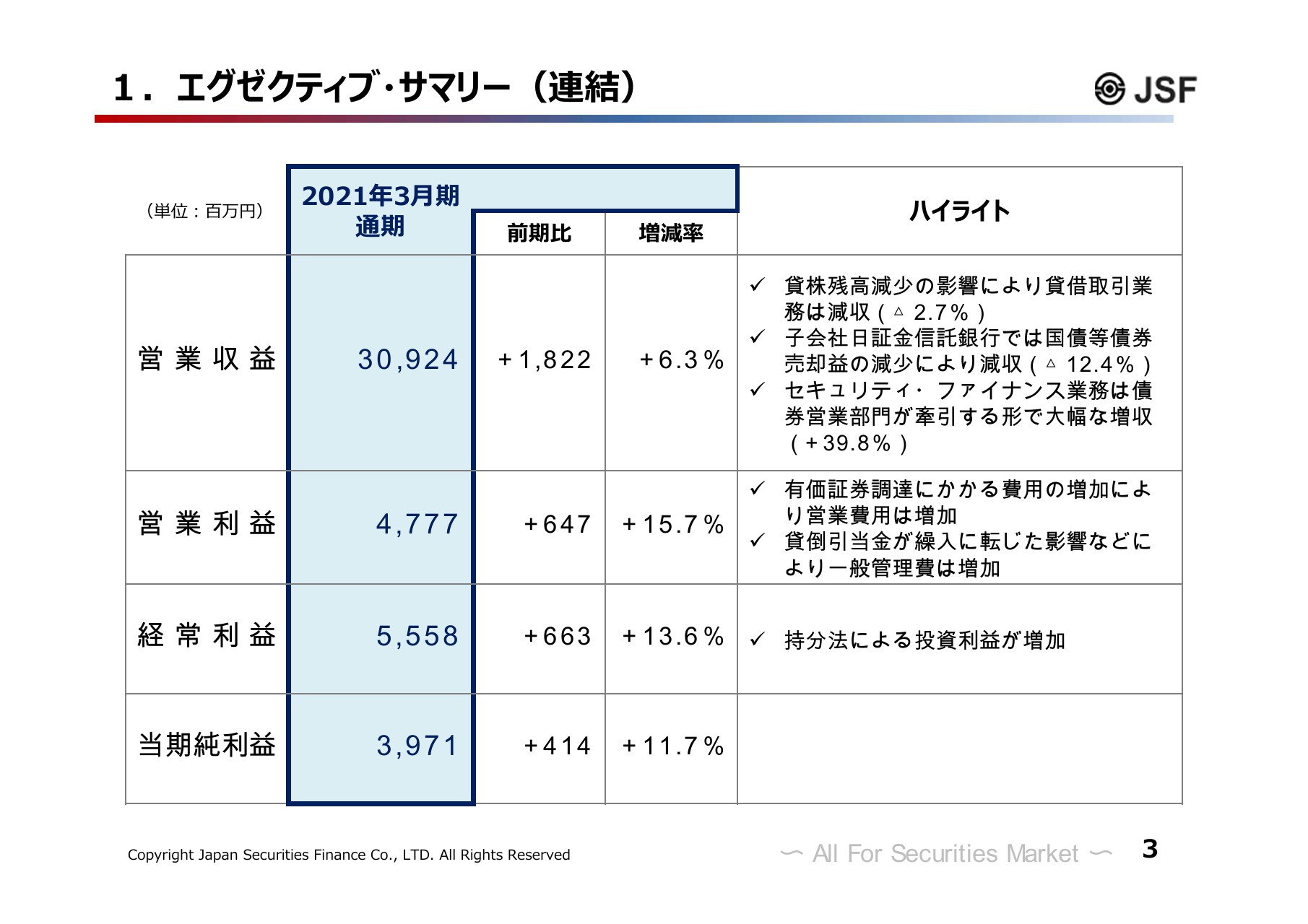

1.エグゼクティブ・サマリー(連結)

関口将氏:IRを所管する経営企画部を担当する常務の関口でございます。私からは、2021年3月期通期連結決算の状況についてご説明します。

3ページはエグゼクティブ・サマリーということで、2021年3月期通期連結決算の概要を掲載しています。

2021年3月期通期における当社連結の業績は、前期比で営業収益が6.3パーセント増加の309億2,400万円、営業利益が15.7パーセント増加の47億7,700万円、経常利益が13.6パーセント増加の55億5,800万円、当期純利益は11.7パーセント増加の39億7,100万円と、増収増益となりました。

営業収益については、貸株残高の減少により貸借取引業務が減収となりましたが、好調な債券営業が主導する形でセキュリティ・ファイナンス業務が大幅な増収となった結果、連結営業収益は増収となりました。

また、債券営業部門などにおける有価証券調達費用が増加したものの、営業利益、経常利益および当期純利益はいずれも2桁パーセントの伸びとなりました。

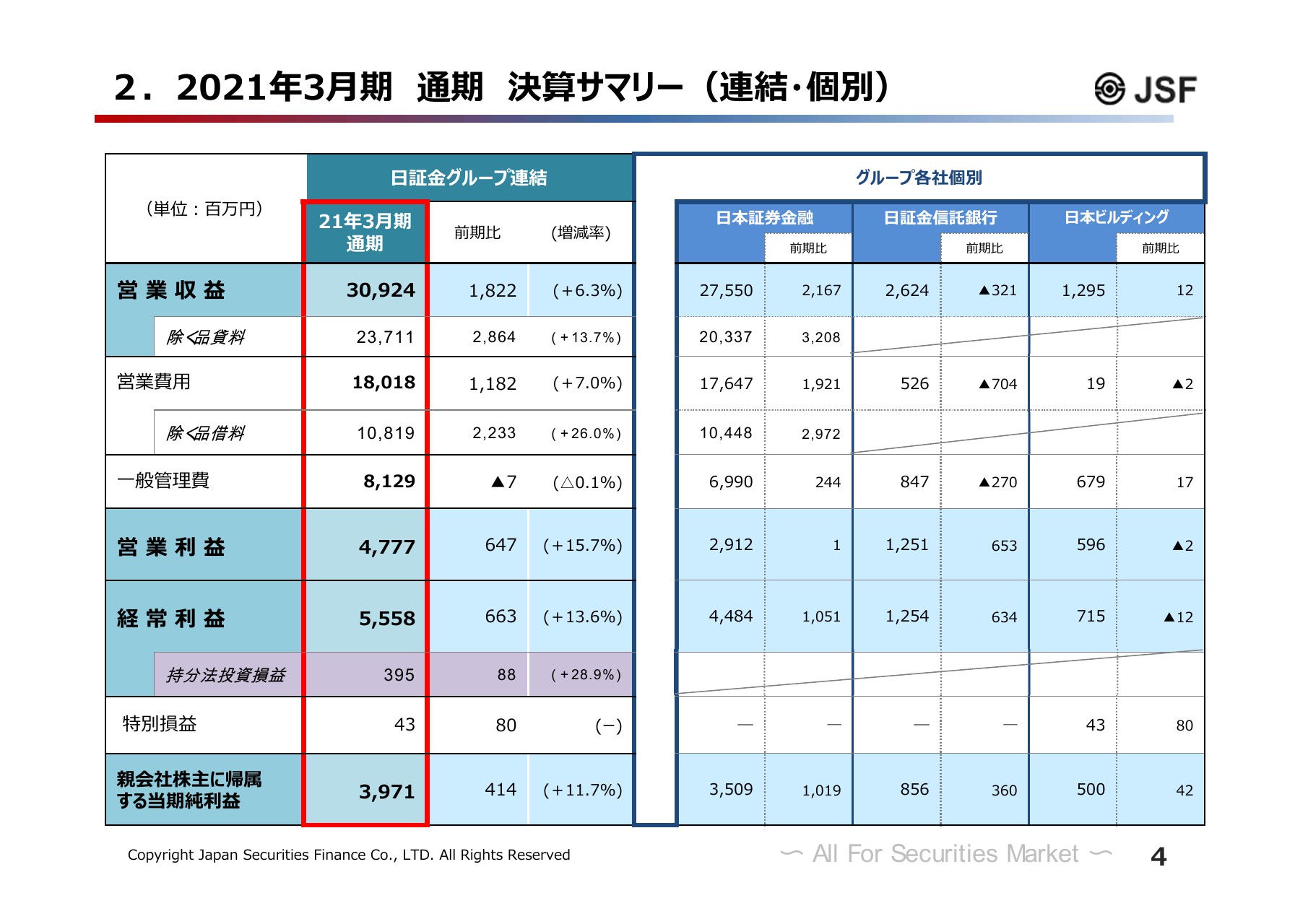

2.2021年3月期 通期 決算サマリー(連結・個別)

4ページをご覧ください。このページでは、日証金グループの連結業績とグループ個社の単体業績のサマリーを掲載しています。また、営業収益と営業費用について、利益に影響を与えない貸借取引の品貸料および品借料を除いたベースのものを記載しています。それぞれ「除く品貸料」および「除く品借料」の欄をご覧ください。

品貸料・品借料を除いたベースでは、営業収益は前期比13.7パーセント増の237億1,100万円、営業費用は前期比26.0パーセント増の108億1,900万円となりました。除く前の金額には貸株残高の減少による貸借取引業務の減収、すなわち品貸料・品借料の減少の影響が含まれます。そのため、このページに記載している除いたベースで見ていただくと、より当社の実勢を表した動きをご理解いただけると考えています。

次に、スライドの表の右側にあるグループ各社個別をご覧ください。「日証金」については、営業利益はほぼ前期並みですが、経常利益では大幅な増益になっています。これは子会社からの配当増加によるもので、連結決算では消去されることとなります。

したがって、先ほど「営業利益以下、2桁パーセント増益」とご説明しましたが、個社別に見ると「日証金信託銀行」の増益が最も影響しています。

なお、日証金および日証金信託銀行の個別決算については、次ページ以降で詳しくご説明します。

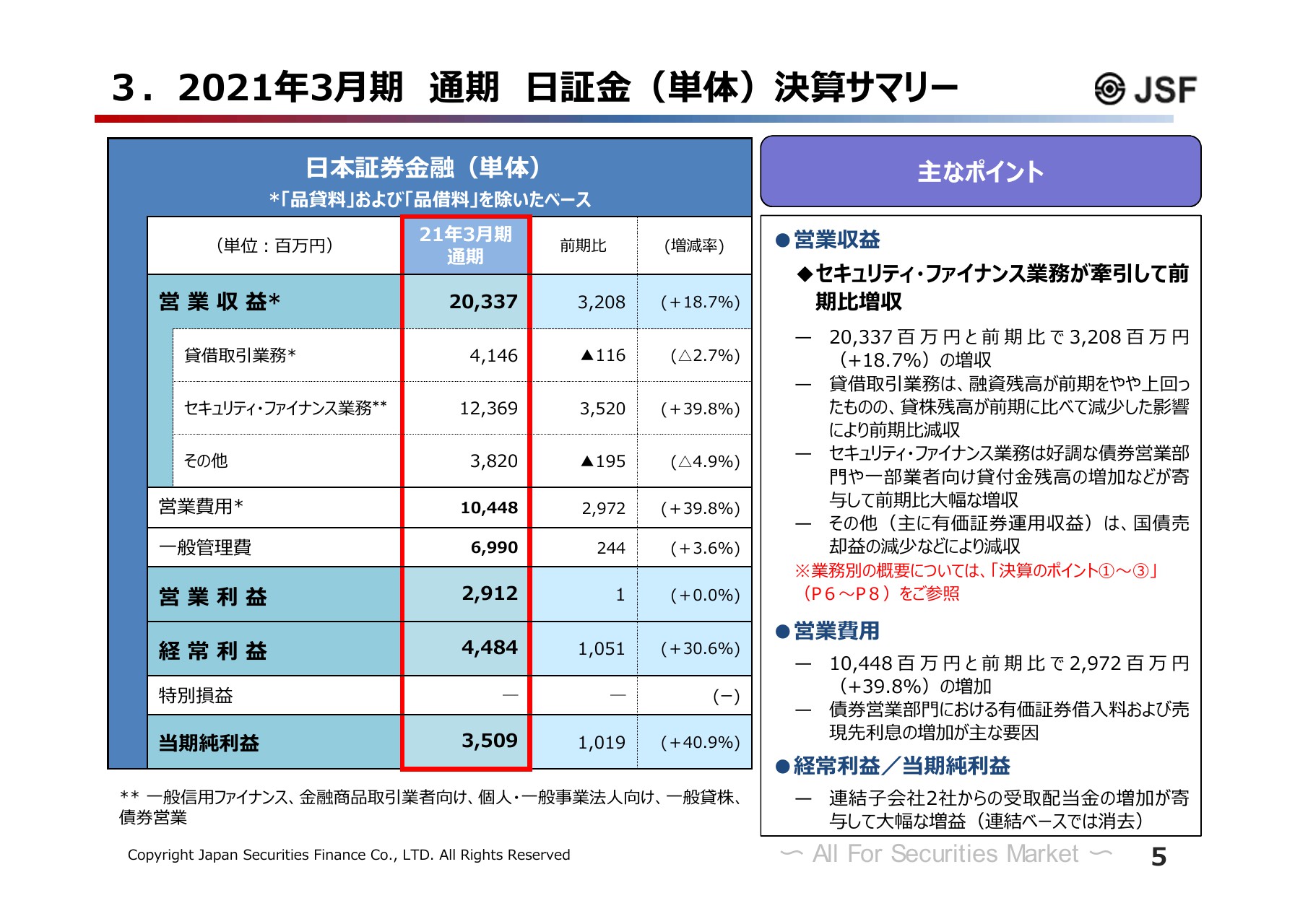

3.2021年3月期 通期 日証金(単体)決算サマリー

続いて5ページをご覧ください。日証金単体の業績について、主なポイントをご説明します。資料上、実勢をご理解していただきやすくするため、先ほどご説明した利益に影響を及ぼさない、貸借取引の「逆日歩」(品貸料・品借料)を除いたベースで資料を作成しています。

まず、営業収益は203億3,700万円と、前期比約32億円の増収となりました。業務別に見ると、貸借取引業務については融資残高が前期に比べてやや増加したものの、貸株残高の減少により前期比減収となりました。

一方、セキュリティ・ファイナンス業務は、貸借取引以外の資金および有価証券の貸付業務の総称ですが、前期比39.8パーセント増と大幅な増収となり、その他に分類している有価証券運用収益については、前期比5パーセント程度の減収となりました。各業務別の状況については、後ほど決算のポイントの中で詳しくご説明します。

次に、営業費用は、主に債券営業部門における国債調達費用の増加により104億4,800万円と、前期比約30億円の増加となりました。

また、一般管理費は先ほどもご説明しましたが、貸倒引当金が前期の戻入から今期は繰入に転じた影響などにより前期比約2億円の増加となった結果、経常利益は前期並みにとどまりました。

なお、経常利益および当期純利益における増益幅が、営業利益の段階に比べて10億円程度上振れているのは、先ほどもお伝えしたとおり、連結子会社からの受取配当金が増加したことによるもので、連結ベースでは消去されます。

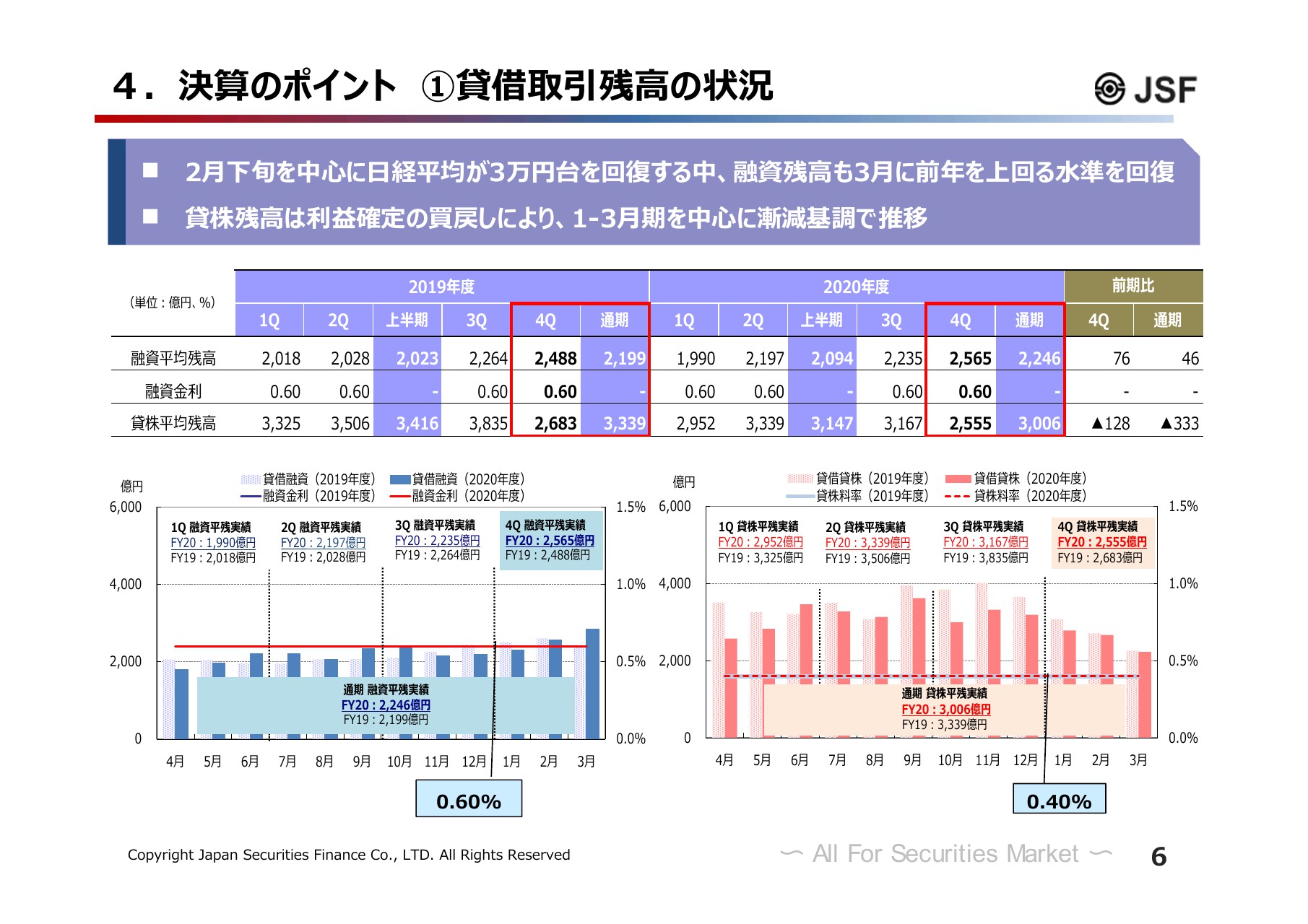

4.決算のポイント ①貸借取引残高の状況

続いて、日証金単体の決算の主なポイントについてご説明します。6ページをご覧ください。はじめに貸借取引の動向です。スライド下のグラフでは、2019年度および2020年度について、融資残高および貸株残高における月ごとの平均残高の推移をお示ししています。

スライド左側の青色グラフが融資残高、右側の赤色グラフが貸株残高です。それぞれ薄い色が2019年度、濃い色が2020年度を表しています。また、線で表しているのが融資金利と貸株料率で、現在は融資金利が0.60パーセント、貸株料率が0.40パーセントです。

2020年度の株式市況について振り返ると、昨年3月、新型コロナウイルス感染症の影響を懸念して大幅に下落した流れを受け、期初はやや低調でしたが、その後上昇し、2021年2月には日経平均株価が1990年以来の3万円台を回復するなど、活況が続きました。

こうした動きを受けて、融資残高は期初は前年度を下回る水準で始まり、その後は利益確定売りの動きから一進一退を繰り返しました。しかし、1月以降は増加基調で推移し、3月には前年を上回る水準まで回復した結果、年度平残は2,246億円と、前期比46億円の増加となりました。これは、期初時点での試算値の前提1,800億円を約400億円上回る結果となりました。

一方、貸株残高について、例年、株価上昇局面では反落期待から残高が増加していましたが、2020年度は強い先高観から新規売りを手控える動きが見られ、年度平残は3,006億円と前期比333億円の減少となりました。

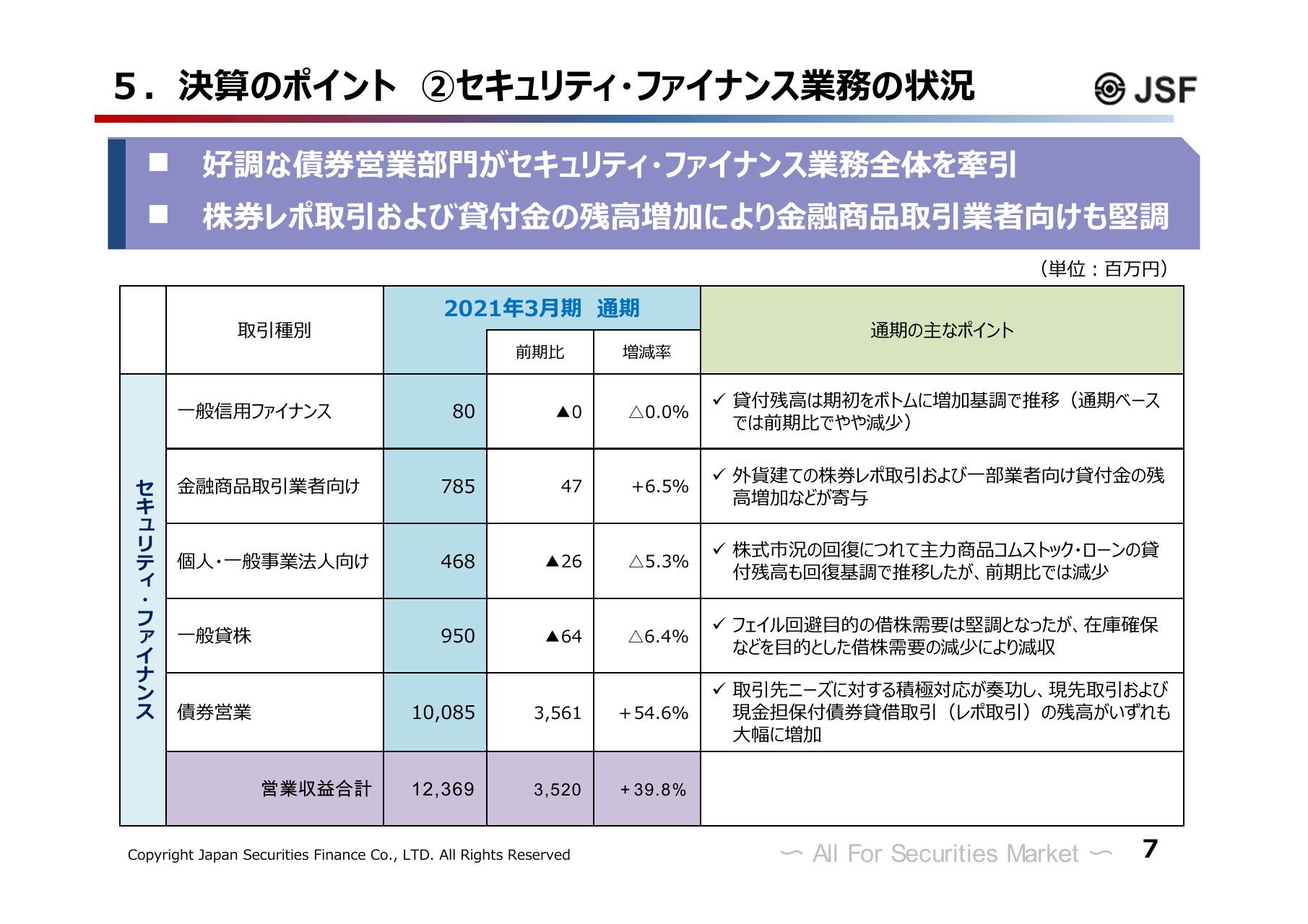

5.決算のポイント ②セキュリティ・ファイナンス業務の状況

7ページでは、セキュリティ・ファイナンス業務について掲載しています。2021年3月期から始まった第6次中期経営計画では、「一般信用ファイナンス」「金融商品取引業者向け貸付」「個人・一般事業法人向け貸付」「一般貸株」「債券営業」の5つの業務を「セキュリティ・ファイナンス業務」と総称することとしました。当社がこれまで培ってきた資金取引や有価証券取引に関するノウハウを有効活用し、セキュリティ・ファイナンス業務の強化・拡充により、収益機会の拡大に取り組んでいます。

2021年3月期通期の状況ですが、好調な債券営業部門が前期に比べて2桁の伸びを達成し、金融商品取引業者向けの貸付も堅調となった一方、一般貸株部門および個人・一般事業法人向けの貸付(主にコムストックローン)は苦戦を強いられました。なお、一般信用ファイナンスは、ほぼ前期並みの収益を確保しました。

このうち、債券営業部門においては、新型コロナウイルスの影響を受けた日銀による金融緩和強化を背景に債券貸借マーケットが活況を呈する中、取引先のニーズへの積極対応が奏功したほか、一部投資家が国債投資を増加させたことも取引拡大の好機となり、前期比54.6パーセント増と上振れました。

また同業務では、地方金融機関を中心とした新規取引先の開拓、既存取引先との関係強化に努めており、2019年度に続いて増収となったのは、こうした活動の積み重ねが成果として現れたものと考えています。

金融商品取引業者向けでは、株券レポ取引や一部業者向け貸付の増加が奏功し、前期比6.5パーセント増となりました。

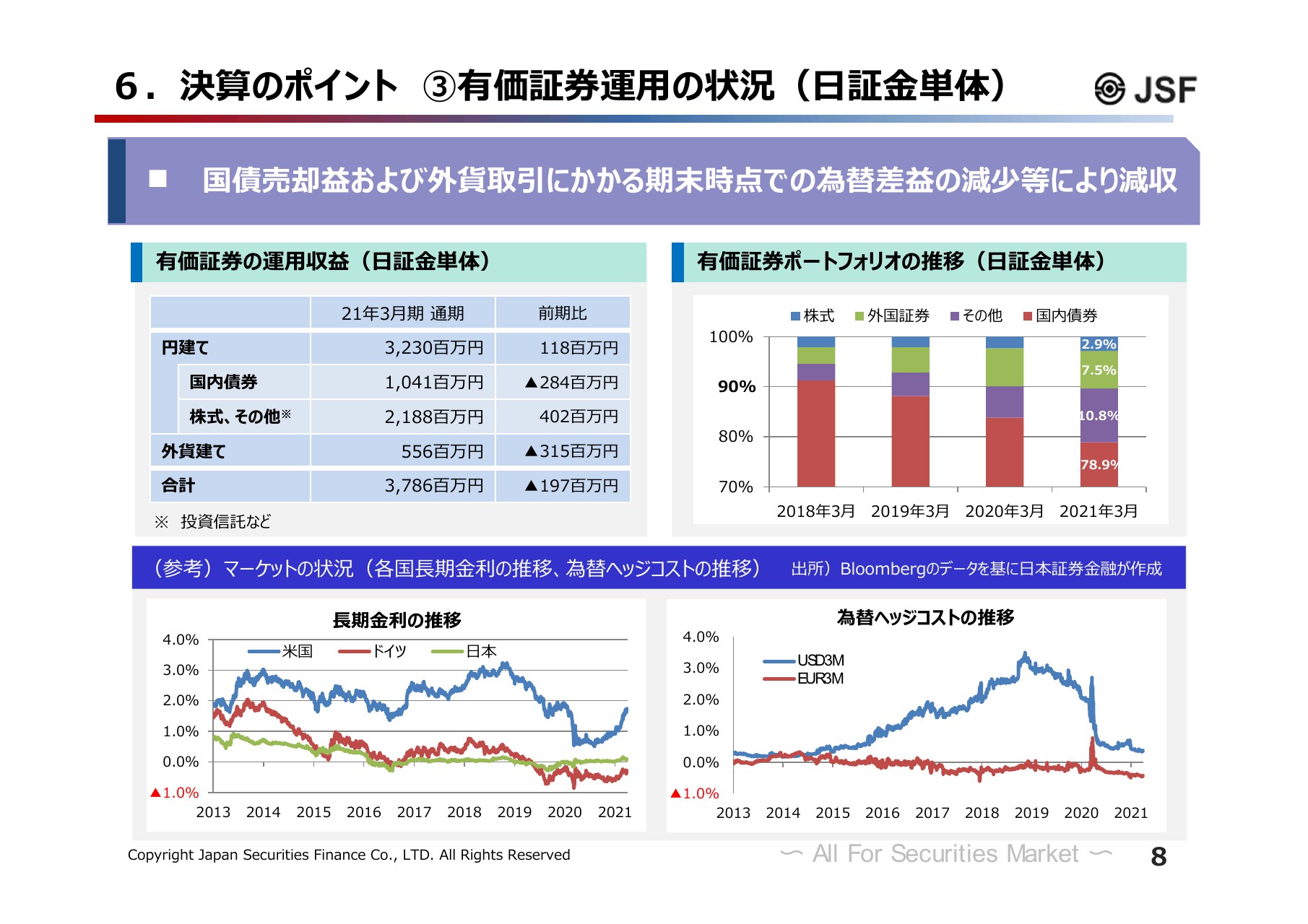

6.決算のポイント ③有価証券運用の状況(日証金単体)

続きまして、有価証券運用の状況についてご説明します。8ページをご覧ください。スライド右上の棒グラフは、当社の運用ポートフォリオにおける投資配分の推移を表しています。第6次中期経営計画においても第5次中期経営計画と同様に、資金の効率的活用の観点から有価証券運用の多様化に取り組んでいます。

2018年3月期には全体の9割前後を日本国債が占め、残り1割程度を外国国債・株式・投資信託等に配分する状況となっていました。しかし、少しずつ投資信託等への投資配分を引き上げるかたちで多様化を進めてきた結果、2021年3月末時点では、日本国債の投資割合は8割程度まで低下しました。

また、2021年3月期における当社単体での有価証券等の運用収益は37億8,600万円と、前年を2億円程度下回る結果となりました。

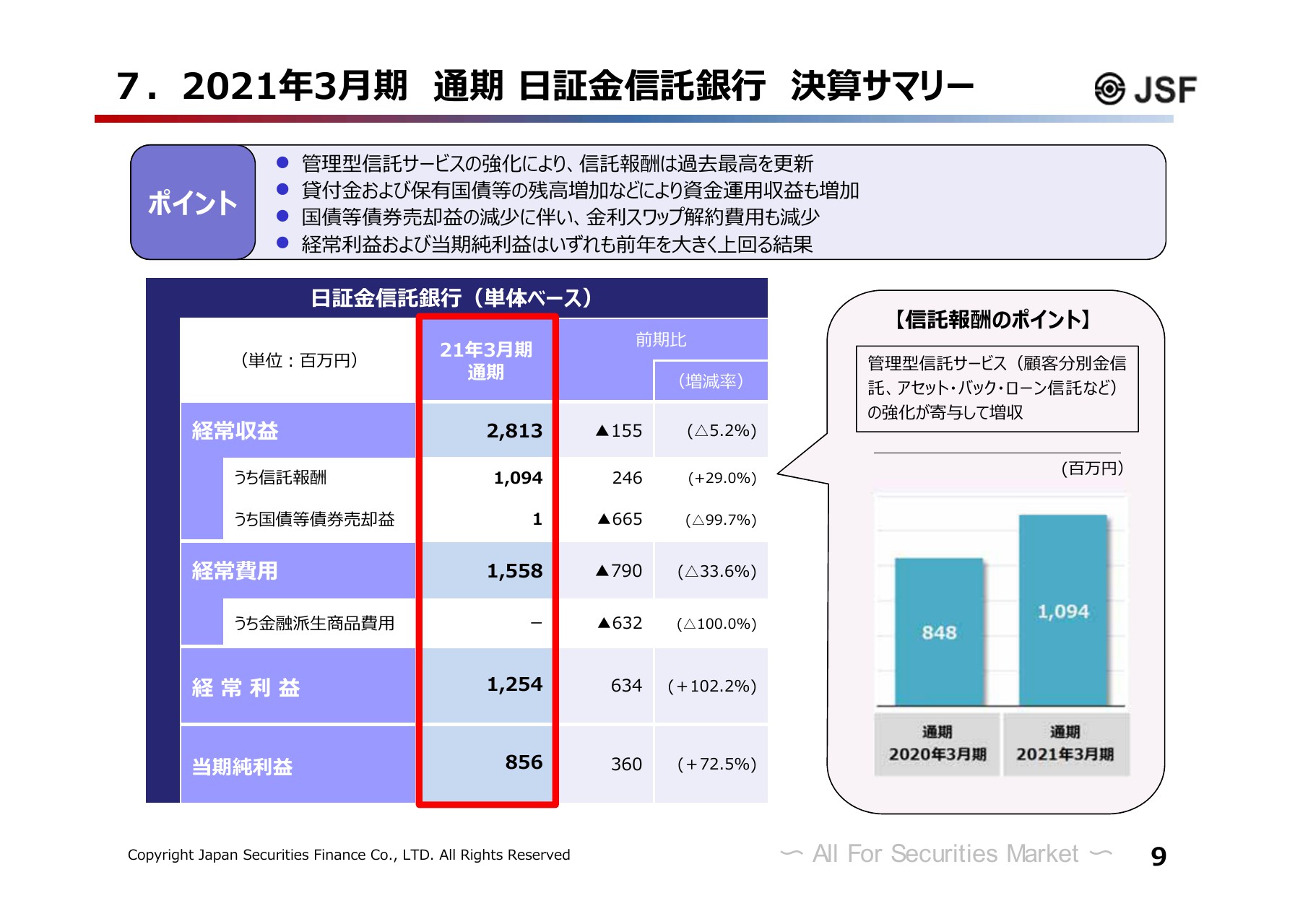

7.2021年3月期 通期 日証金信託銀行 決算サマリー

次に当社の100パーセント子会社である日証金信託銀行の決算概況についてご説明します。9ページをご覧ください。信託業務は、顧客分別金信託やアセットバックローン信託などの管理型信託サービスに注力しています。2021年3月期の信託報酬は約11億円と、前期から29パーセント増加し、通期ベースでの過去最高を更新しました。

信託報酬増加の最大の要因は、昨年5月1日に義務化された暗号資産関連の保全信託で高い受託シェアを獲得したことです。その他の信託サービスは、証券会社向けの顧客分別金信託についても、株式市況の回復により、受託残高が増加しました。

またアセットバックローン信託については、超低金利の厳しい環境において、資金運用の多様化を図りたいといった取引先のニーズを捉えた、きめ細かな対応を続けていることが受託の増加につながっています。これらにより、信託報酬は毎年着実に増加しています。

一方、銀行業務においては、国債等の売却益が減少したことなどから、経常収益全体としては28億1,300万円と、前期を1億5,000万円程度下回る結果となりました。

なお、経常費用については、国債売却に付随して発生する金融派生商品費用が剥落したことなどから、15億5,800万円と前期を8億円弱下回った結果、経常利益は12億5,400万円、当期純利益は8億5,600万円といずれも増益となりました。

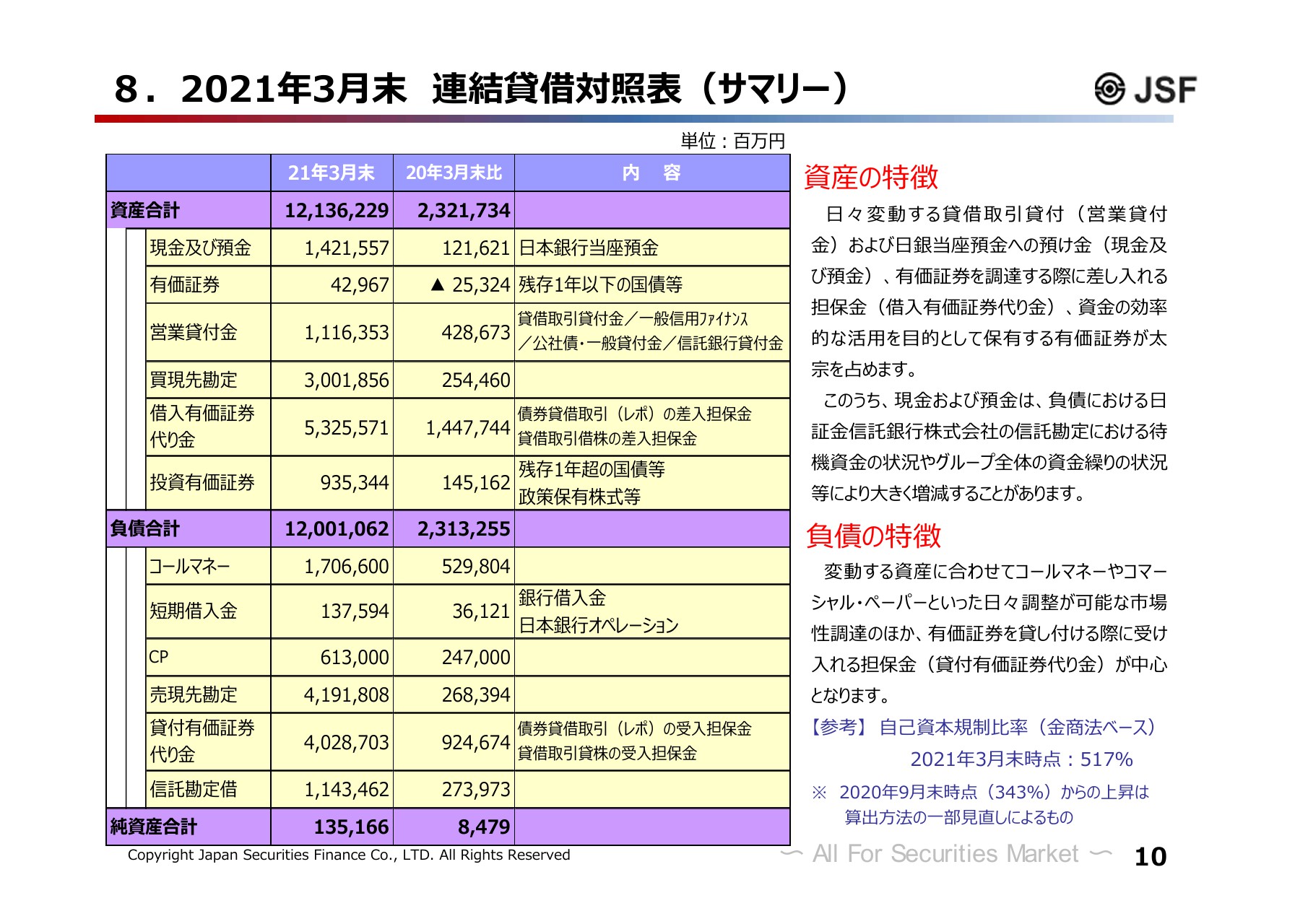

8.2021年3月末 連結貸借対照表(サマリー)

10ページには、2021年3月末時点での当社のバランスシートの状況を掲載していますが、こちらの説明は割愛します。

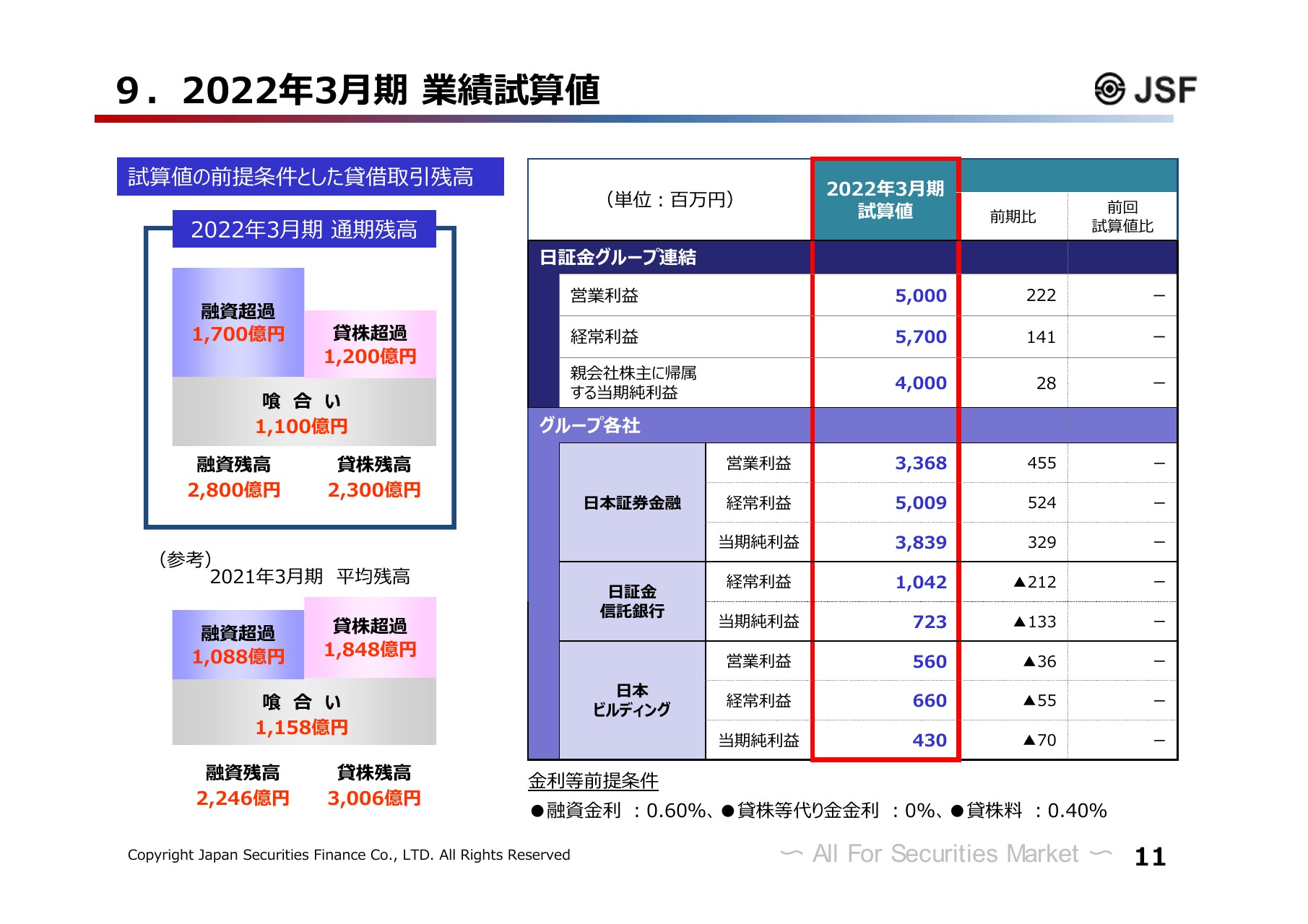

9.2022年3月期 業績試算値

2022年3月期の試算値についてご説明します。11ページをご覧ください。まず単体の試算値についてです。試算の前提である貸借取引平均残高ですが、足元までの市場のトレンド等をもとに、融資を2,800億円、貸株を2,300億円と置いています。

スライド右側の表の「日本証券金融」の欄をご覧ください。この前提条件に基づいて計算した2022年3月期の試算値は、営業利益が33億6,800万円、経常利益が50億900万円、当期純利益が38億3,900万円とそれぞれ見込んでいます。

日証金信託銀行については、信託業務は引き続き堅調な推移を想定していますが、信託勘定借の増加等に伴うマイナスの資金調達減少等を背景に、若干の減益を見込んでいます。

以上の結果、連結の試算値は、営業利益が50億円、経常利益が57億円、当期純利益が40億円と見込んでいます。

なお、試算値は四半期ごとに見直しを行い、決算の発表の際に公表しています。また、当社の収益動向を見ていただく際の指標となる貸借取引の残高については、月次の平均残高を翌月の初めに東証に開示しているほか、当社ホームページにも掲載していますので、ご参考にしていただければと存じます。

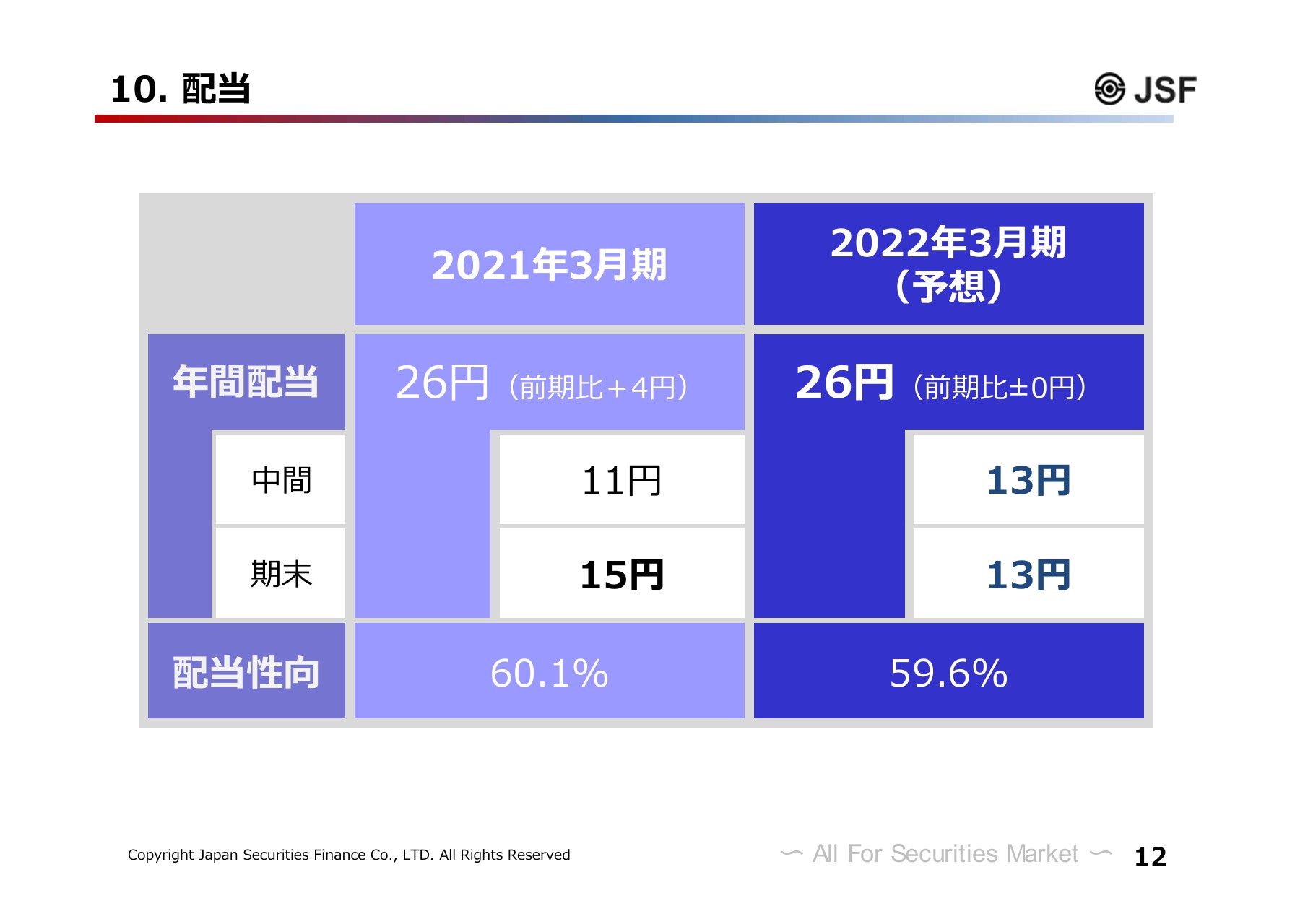

10. 配当

最後に配当についてです。2021年3月期については、連結決算の結果を踏まえ、期末配当を15円とさせていただきます。第3四半期決算の時点では、2021年3月期の着地を当期純利益は37億円と試算し、それに伴い期末配当を13円とする配当予想を開示していました。

しかし、先ほどお伝えしたように、当期純利益が39億円と上振れる結果となりました。当社は「連結配当性向60パーセント程度を下回らない」ことを配当方針としているため、この方針に照らし、年間配当を2月時点の予想から2円増配、したがって前期比4円増配の26円とし、期末配当は15円としました。

2022年3月期の配当予想については、業績試算値が2021年3月期とほぼ同水準ですので、年間配当は26円としています。私からのご説明は以上です。

1.第6次中期経営計画の達成状況(経営目標)

櫛?田誠希氏:代表執行役社長の櫛?田でございます。どうぞよろしくお願いいたします。私からは、第6次中期経営計画の状況と経営課題について、簡単にご説明したいと思います。

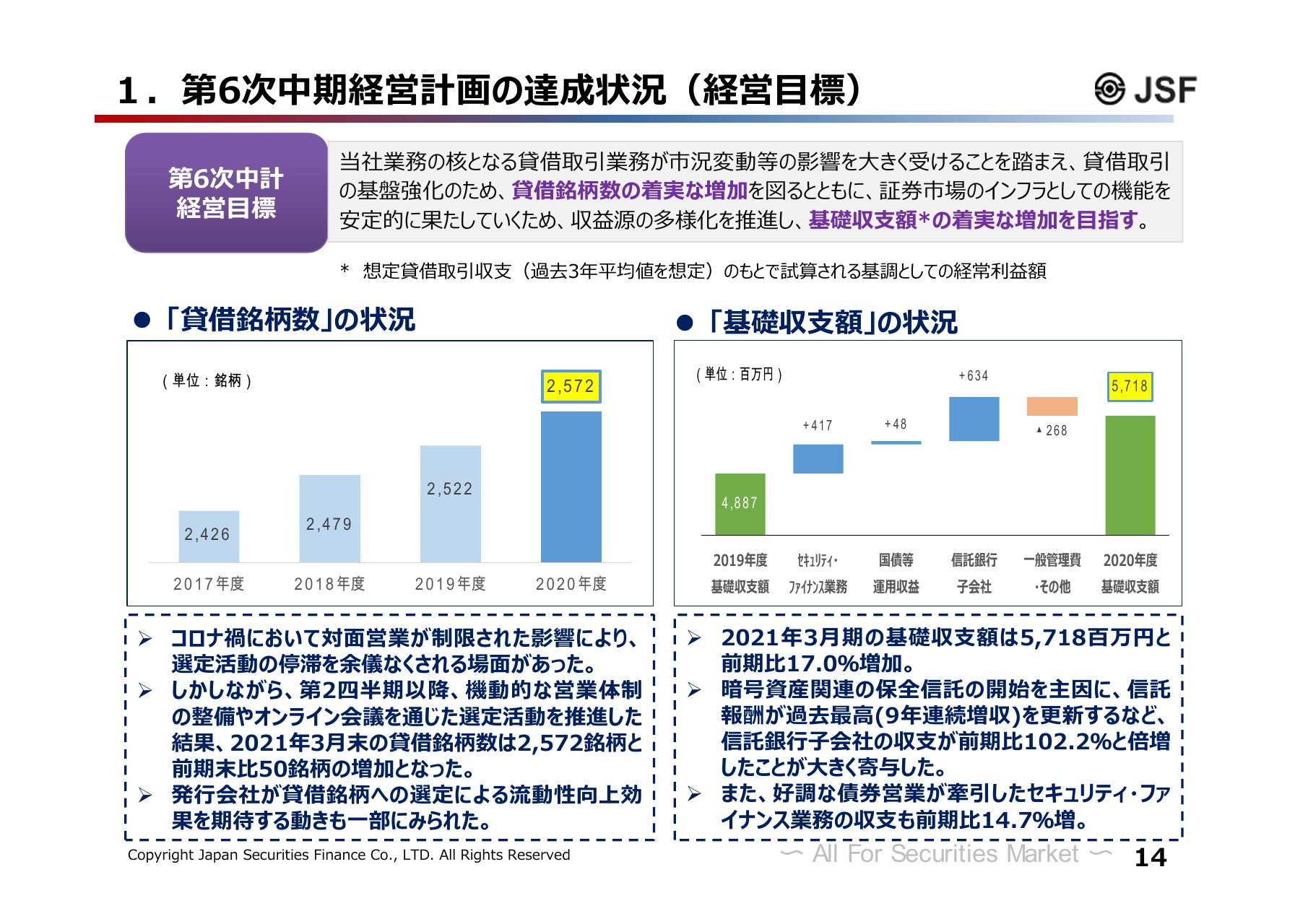

14ページをご覧ください。第6次中期経営計画の達成状況ということで、ここでは経営目標について記載しています。当社は、業務の核となる貸借取引業務が市況変動等の影響を大きく受けるということを踏まえ、貸借銘柄数と基礎収支額の着実な増加、この2つを経営目標として掲げています。

貸借銘柄数については、期中の取り組み努力の成果を示す可視化された1つの指標ということで、全般的に発行会社とのコミュニケーションが取りづらい環境下でしたが、2021年3月末の銘柄数は、前期比50銘柄増加の2,572銘柄となりました。銘柄数は、前期末ベースで2パーセント程度の増加となります。

もう一方の基礎収支額の状況についてです。基礎収支額という概念は、会計上の経常利益、当期純利益等から貸借取引収支の影響を除き、当社の収益の基調的な動向を可視化する試みとして掲げているものです。簡単にお伝えすると、貸借取引業務以外の当社の収益状況を示すものです。

2020年度は、前期比8億3,000万円強の増益となりましたが、比率に直すと、前期比17パーセント程度の増加ということです。

この要因は、先ほど関口からご説明した、日証金信託銀行の信託業務の好調とセキュリティ・ファイナンス業務の伸長の2つにあります。

2.第6次中期経営計画の達成状況(主な施策)

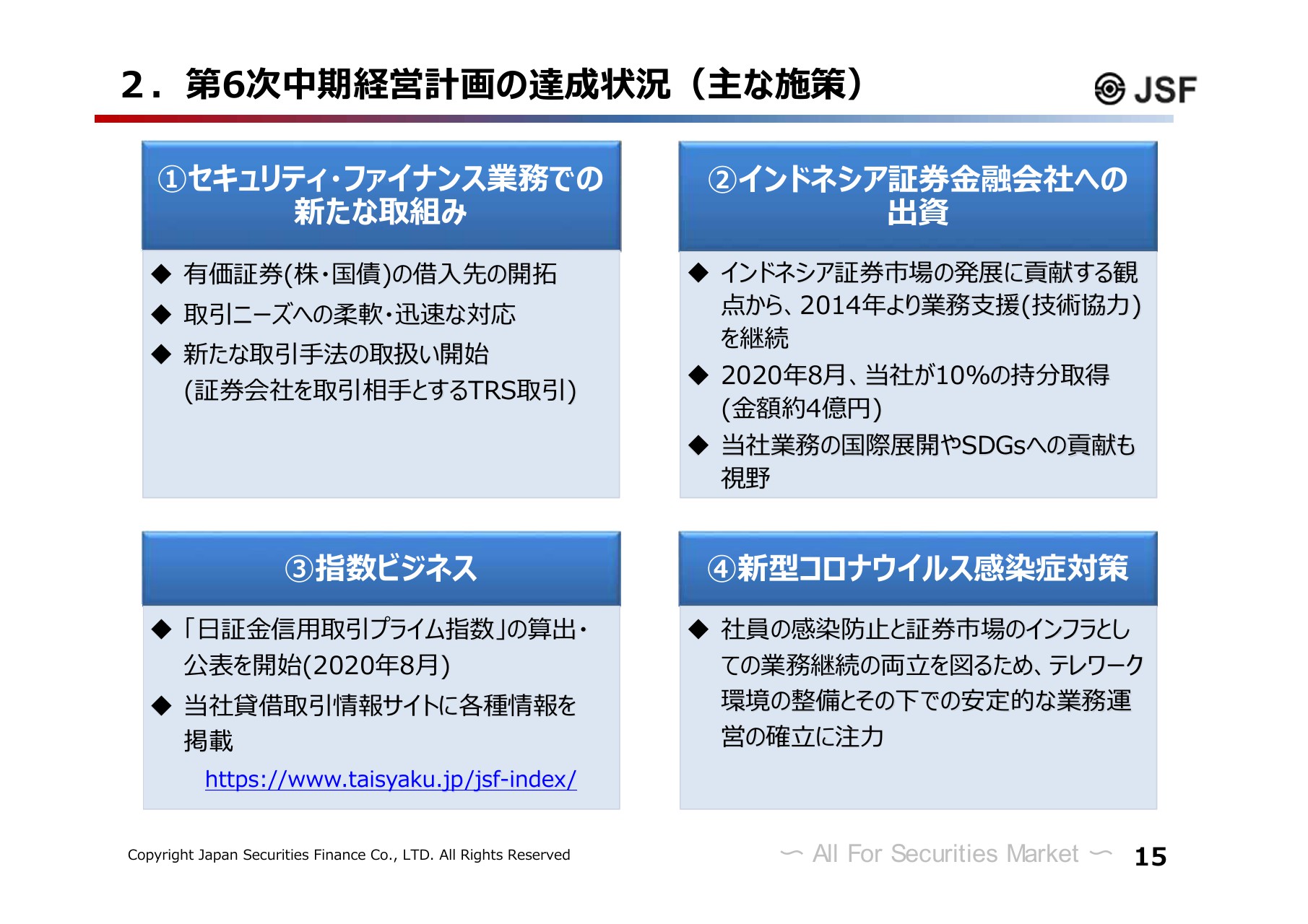

15ページは第6次中期経営計画の達成状況ということで、主に前期に取り組んだ施策について、ここでは4つ取り上げています。

1つ目は、セキュリティ・ファイナンス業務での新たな取り組みです。細かな日々の取り組みや、努力をしているところですが、先ほどお伝えした前期のセキュリティ・ファイナンス業務が好調であった背景、あるいは子会社の信託銀行の信託報酬が好調であった要因をスライドに記載しています。特に取引ニーズへの柔軟・迅速な対応を続けることで、努力を積み重ねてきた結果がこのように出てきたと考えております。

前期において、何か際立った対応ができたということではありませんが、引き続き、この分野での新たな取り組みを続けていきます。

2つ目が、インドネシア証券金融会社への出資についてです。当社が10パーセントの持分取得ということで、昨年8月に4億円の出資を行いました。当社業務の国際展開、あるいはSDGsへの貢献もシェアに入れたものです。

インドネシア証券金融への出資については、インドネシアの証券市場の発展に貢献するという観点から、2014年頃から業務支援を地道に行ってきました。その信頼関係等を踏まえた1つの結果として、前期の出資につながっているということです。

これがすぐに収益面で貢献するということではありませんが、長い目で見て、インドネシアの証券金融市場の発展とともに、こうした成果が当社の収益にもつながっていく展開があればありがたいと感じています。

3つ目は、指数ビジネスです。これは昨年の8月から「日証金信用取引プライム指数」を公表しているのですが、信用取引のデータを何か有効活用できないかというものです。

信用取引自体は、それなりの取引参加者による企業への見方を反映し、データが作成されるものですので、データを有効活用しながら投資指標としてよいものが作れないかという発想のもと取り組んでいます。その結果が、「日証金信用取引プライム指数」になります。

現在、この指数の有用性については関係者にも鋭意説明しているところですが、基本的にはトラックレコードを蓄積している段階にあり、将来的に役に立つ状況になればと思っています。

4つ目は新型コロナウイルス感染症対策です。実は昨年、「新型コロナウイルス感染症対策に会社としてどう取り組むか」が一番の課題となりました。社員の感染防止と証券市場のインフラとしての業務継続の両立を図るために、テレワーク環境を整備することで安定的な業務運営の確立に注力してきたところです。

こうしたこともあり、昨年中に常時テレワーク環境下で安定的に業務遂行できる体制が整えられ、今日に至っています。

この取り組み自体は、従来、大阪支社も含めてBCP対応力の強化に努めてきたものですが、テレワーク環境下での業務の確立ということで、将来において、さらにテレワークを活用したBCP対応力の強化につながってきている、あるいはつなげていけると思っています。

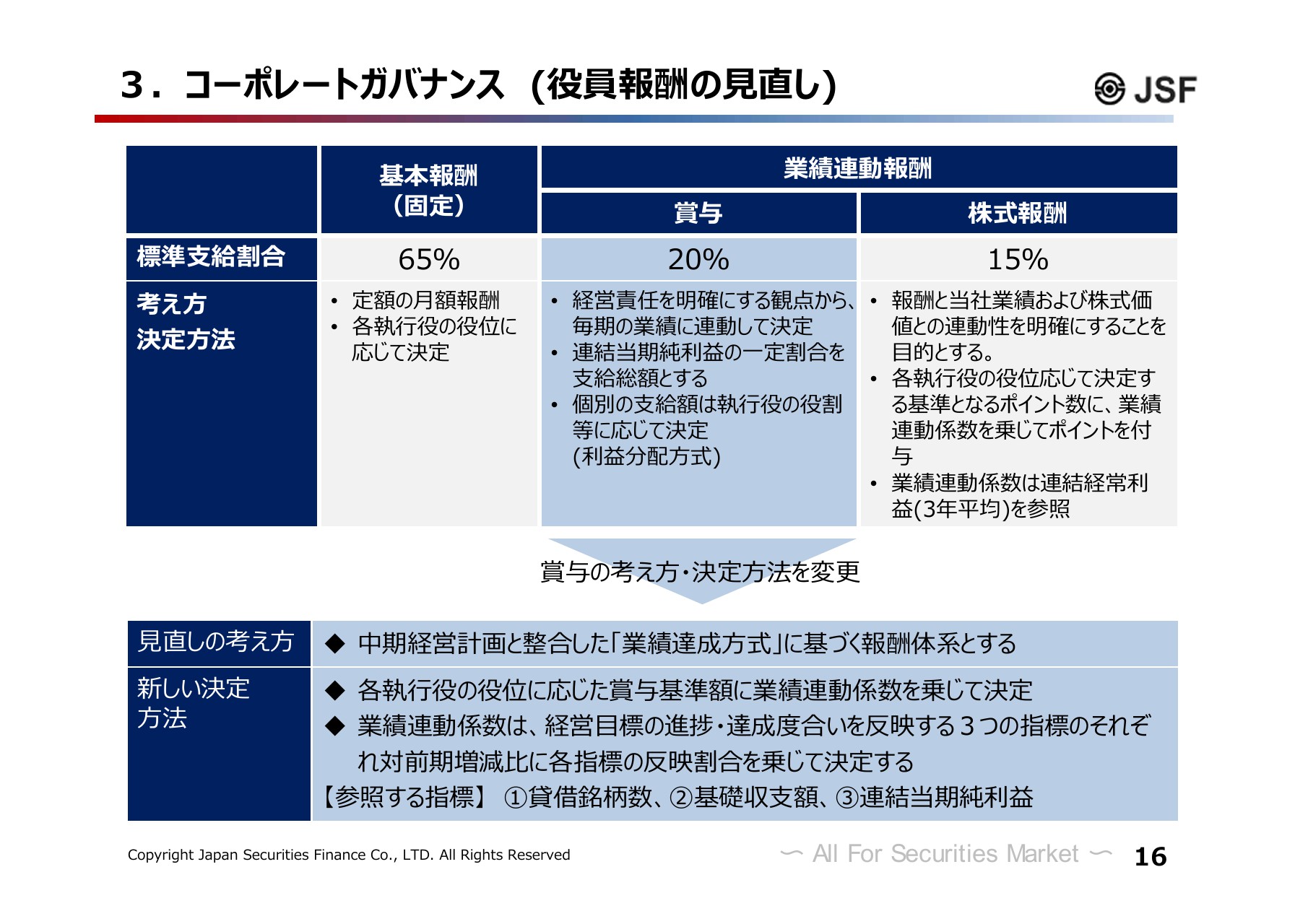

3.コーポレートガバナンス (役員報酬の見直し)

3番はコーポレートガバナンス関係で、役員報酬の見直しについて記載しています。当社の役員報酬は、証券市場のインフラとしての公共的な役割と上場企業としての側面のバランスを考慮し、固定報酬と業績連動報酬としています。これは固定報酬が65パーセント、業績連動報酬は賞与が20パーセント、株式報酬が15パーセントということです。

このうち現金支給となる賞与については、連結当期純利益の一定割合を支給総額とする利益分配方式をとってきているわけですが、これを中期経営計画と整合した「業績達成方式」、すなわち賞与基準額に業績連動係数を乗じて決定するという方式に改めました。

また、第6次中期経営計画の経営目標は、先ほどもご説明した貸借銘柄数、基礎収支額ということになりますが、その2つと連結当期純利益の3つを参照する指標としました。指標の参照の仕方は、3つの指標の前期比増減に各指標の反映割合を乗じて、業績連動係数を参照するというものです。

これにより、中期的な業績に連動する株式報酬に加えて、賞与、単年度の業績、中期経営計画に則した業績指数に連動する報酬として位置付けることができるため、より適切なインセンティブ体系になったと考えています。

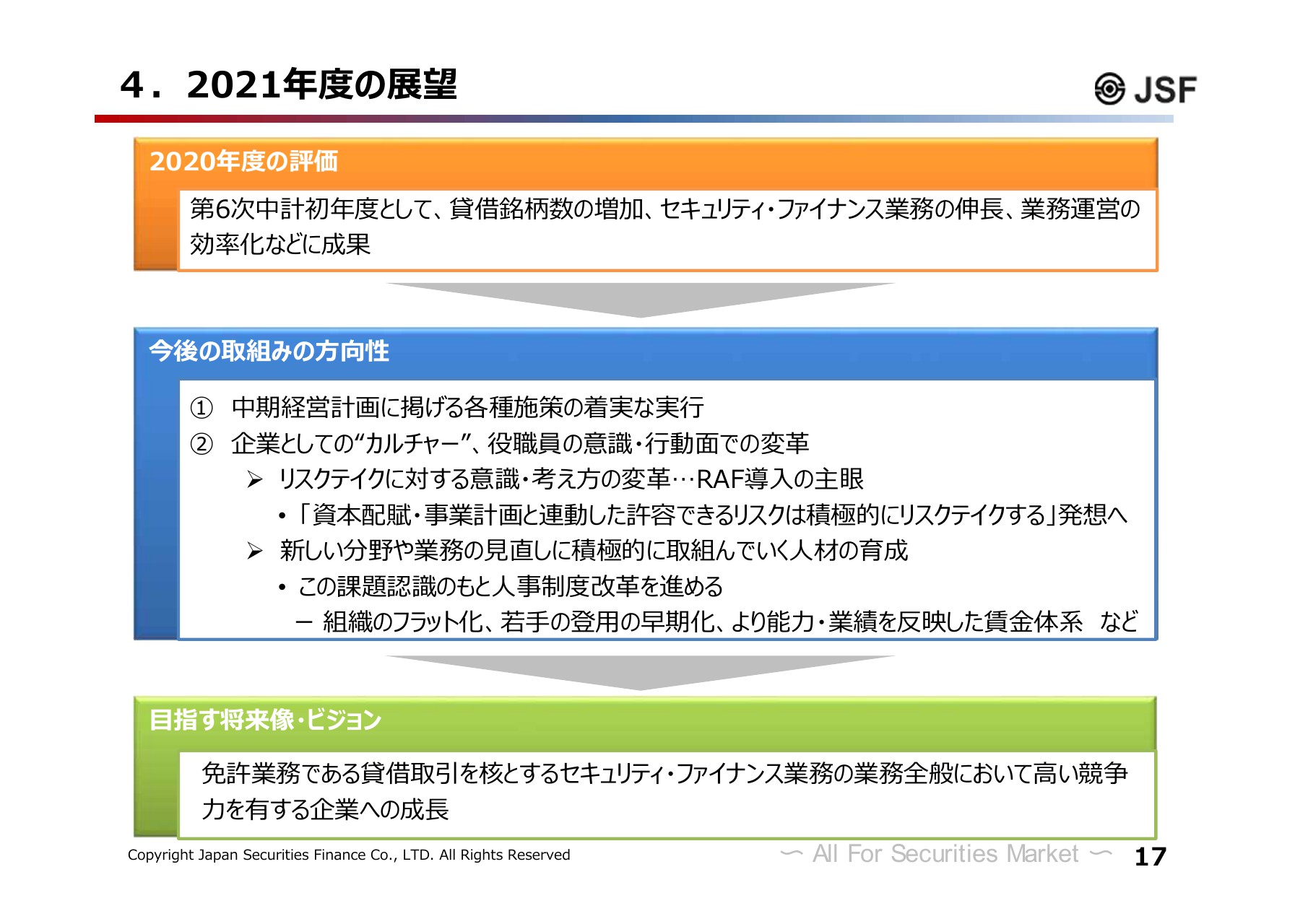

4.2021年度の展望

最後に、2021年度の展望を記載しています。まず2020年度の評価としては、第6次中期経営計画の初年度ということで、先ほどもお伝えしたように、それなりに経営目標を達成し、業務運営の効率化も含めて一定の成果があった年と考えています。

今後の取組みの方向性は、中期経営計画に掲げる施策の着実な実行を通じて、さらなる収益基盤の強化を図るということになります。ただ、今後もこれまで以上の成果を挙げていくという観点に私自身が立った場合、企業としての「カルチャー」、あるいは役職員の意識と行動面での変革を、引き続き起こしていく必要があると考えています。

そのような観点から、課題は2つあると思っています。1つは、リスクテイクに対する意識ということです。従来のリスク管理の発想は、許容された上限を超過することがないように、抑制的に運用するという側面がやや強かったように思います。それを中期経営計画の下、「配賦された資本配賦額・事業計画と連動した許容できるリスクは積極的にとっていく」このような方向にしたいと考えています。これがRAF、リスク・アペタイト・フレームワークを導入した主眼でもあります。

リスクは事業展開と同時に、裏側のリスクという側面から見た場合の業務展開を表すため、そのような意味では、中期経営計画で取り組む課題の達成状況をリスクテイクの側面から表しているという面もあります。いたずらに抑制的にリスクを考えるというよりは、業務展開を図っていけば、それに付随してリスクも増えるということになります。

しかし、リスク全体のコントロールは、資本などの状況から経営計画できちんとコントロールするという大きなものがRAFの枠組みですので、より実効的な理解と、その下での行動変容につなげていきたいということです。

2つ目は、やはり人材育成になると思います。より広い視座を持って、新しい分野や業務の見直しに積極的に取り組んでいく人材を育成していきます。

こうした課題認識のもと、現在、人事制度改革の検討を議論しているわけですが、組織のフラット化と若手の早期登用、能力・業績を反映した賃金体系ということで、職員のモチベーションアップが図れる方向に持っていきたいと思っています。

また、このような課題の遂行は、なかなか一朝一夕には進みませんが、取り組みを粘り強く続けていくことにより、現在の中期経営計画策定で掲げた目指す将来像・ビジョン、「セキュリティ・ファイナンス業務を核とした競争力ある企業として成長していける会社」に、一歩でも近づいていければと考えている次第です。私からは以上です。

新着ログ

「その他金融業」のログ