昭和電工株式会社 2020年12月期決算説明会

昭和電工、新規連結した昭和電工マテリアルズの損益取り込みで増収も無機セグメントの不調で大幅減益

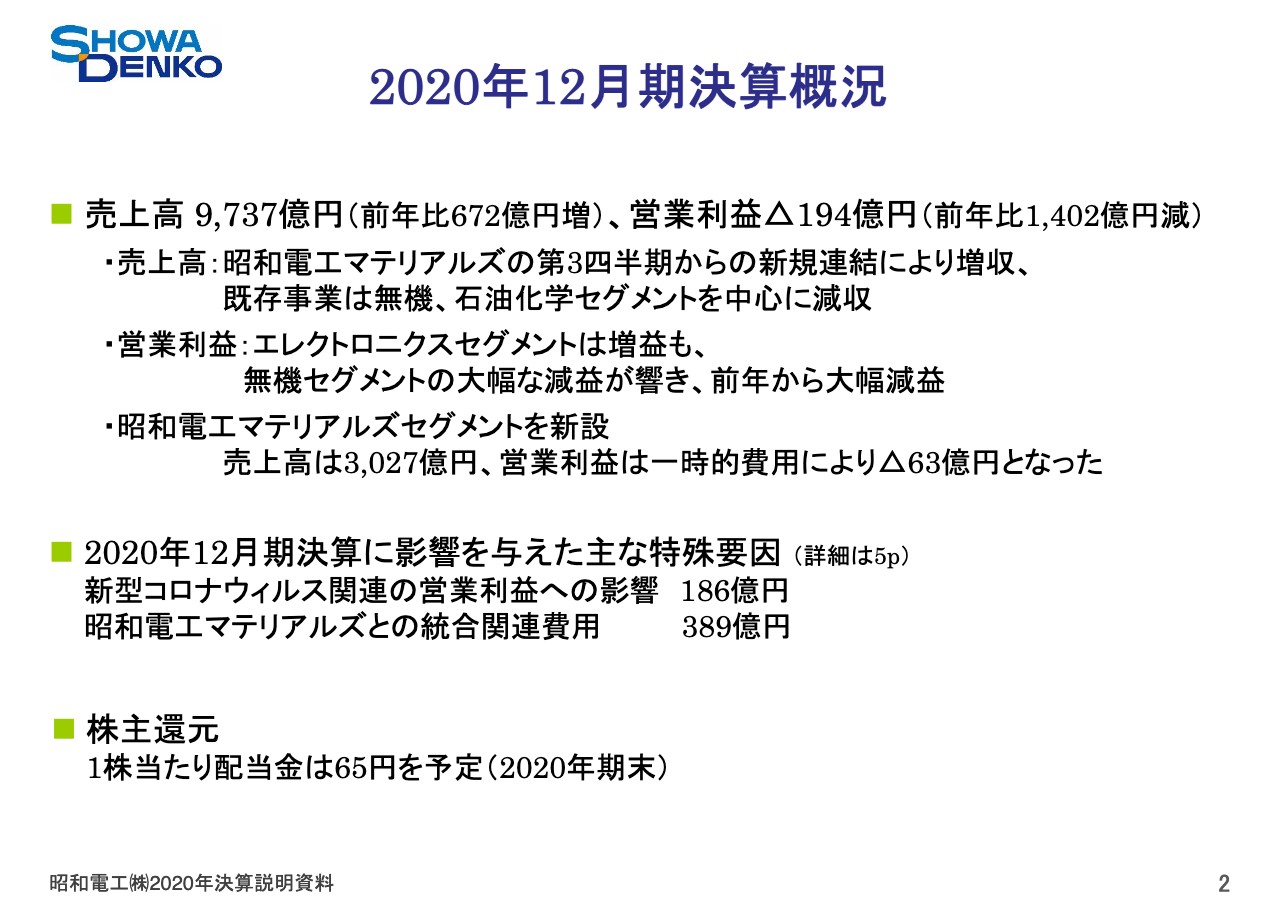

2020年12月期決算概況

竹内元浩氏:CFOの竹内元浩でございます。みなさまには平素より当社の企業業績にご注目いただき、厚く御礼申し上げます。

まず初めに、2020年12月期決算の概要についてご説明いたします。2ページをご覧ください。売上高9,737億円となりました。昭和電工マテリアルズの第3四半期からの損益取り込みによる増収額は3,027億円でしたが、既存事業は無機、石油化学セグメントを中心に減収となりました。

営業利益はマイナス194億円となりました。エレクトロニクスセグメントは増益でしたが、 無機セグメントの大幅な減益が響き、大幅減益となりました。

昭和電工マテリアルズは、半導体は好調でしたが、第3四半期の自動車の減産影響を受け、また統合に絡むのれん等費用計上と棚卸資産、ステップアップによりマイナス63億円となりました。

2020年12月期決算に影響を与えた主な特殊要因は、新型コロナウィルス関連の影響186億円と、昭和電工マテリアルズとの統合関連費用389億円になりました。詳細は後ほど5ページでご説明いたします。

2020年期末の1株当たり配当金は、昨年12月25日に発表いたしました配当予想どおりの65円を予定しております。

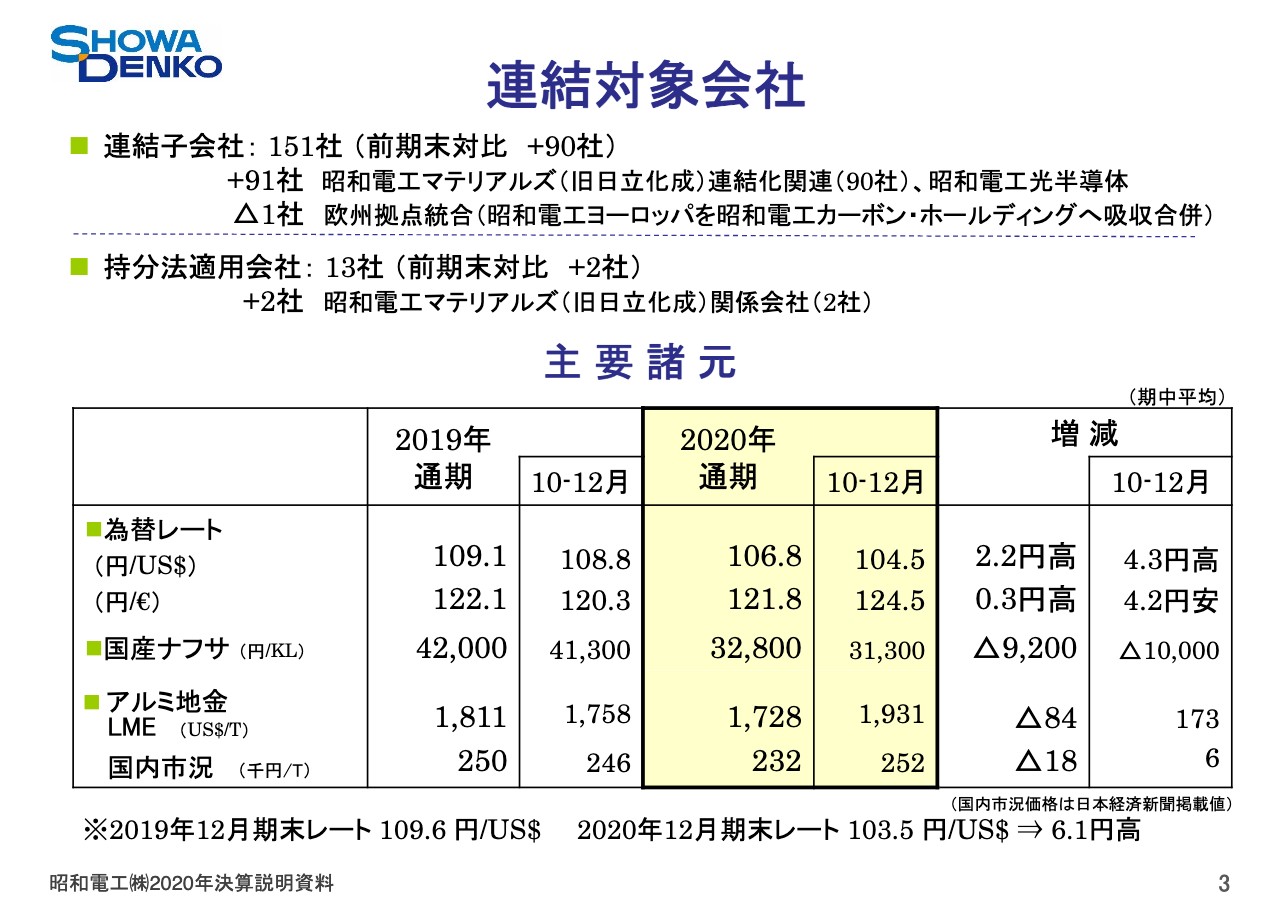

連結対象会社

3ページをご覧ください。連結子会社数は、日立化成株式会社が10月より昭和電工マテリアルズ株式会社に社名変更しております。その連結化などで91社増加、昭和電工の欧州拠点統合で1社減となり、総じて151社となりました。

持分法適用会社は、昭和電工マテリアルズ関係会社の2社が加わり13社となりました。種類はご参照ください。

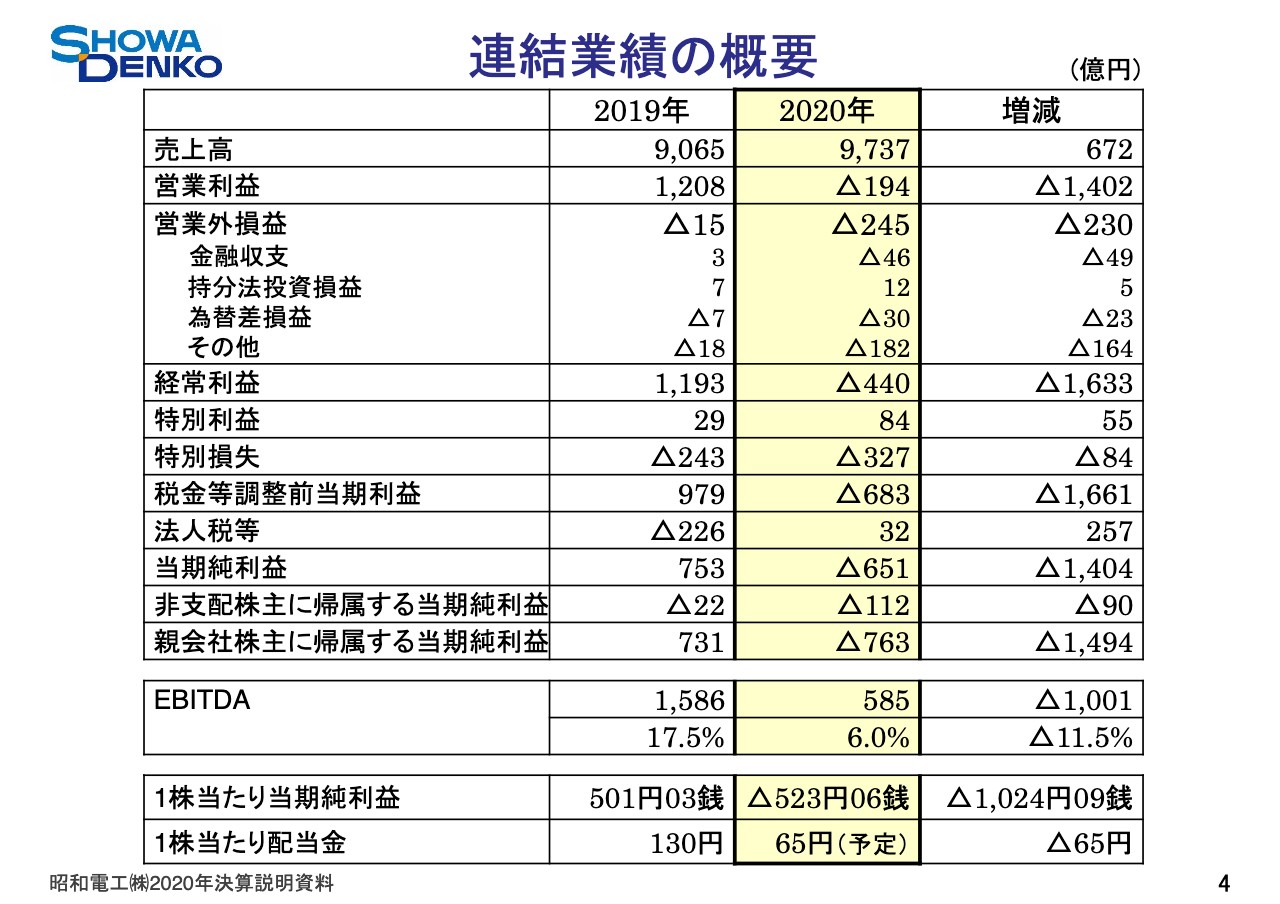

連結業績の概要

4ページです。2020年12月期の連結業務概要をお示ししております。7月から昭和電工マテリアルズの売上損益を取り込んでおります。売上高は9,737億円、前期比672億円、7.4パーセントの増収となりました。営業損益はマイナス194億円で、前期比1,402億円の大幅な減益となりました。売上高と営業利益の詳細は9ページから10ページでご説明いたします。

経常損益はマイナス440億円、前期比1,633億円の大幅な減益となりました。営業外損益ですが、持分法投資損益は7月からの新規適用会社があり、前期比5億円改善。円高により為替差損益は前期比23億円悪化しました。金融収支は日立化成の株式取得にともない、前期比49億円費用が増加しました。

またその他として、日立化成株式取得に関連する一時的な資金調達関連費用などがあり、前期比164億円費用が増加し、総じて230億円の費用増となりました。通期業績に与えた特殊要因は次のページでご説明いたします。

特別損益は6ページでご説明しますが、ネットで29億円の費用増となりました。親会社株主に帰属する当期純利益はマイナス763億円、前期比1,494億円の減益となりました。

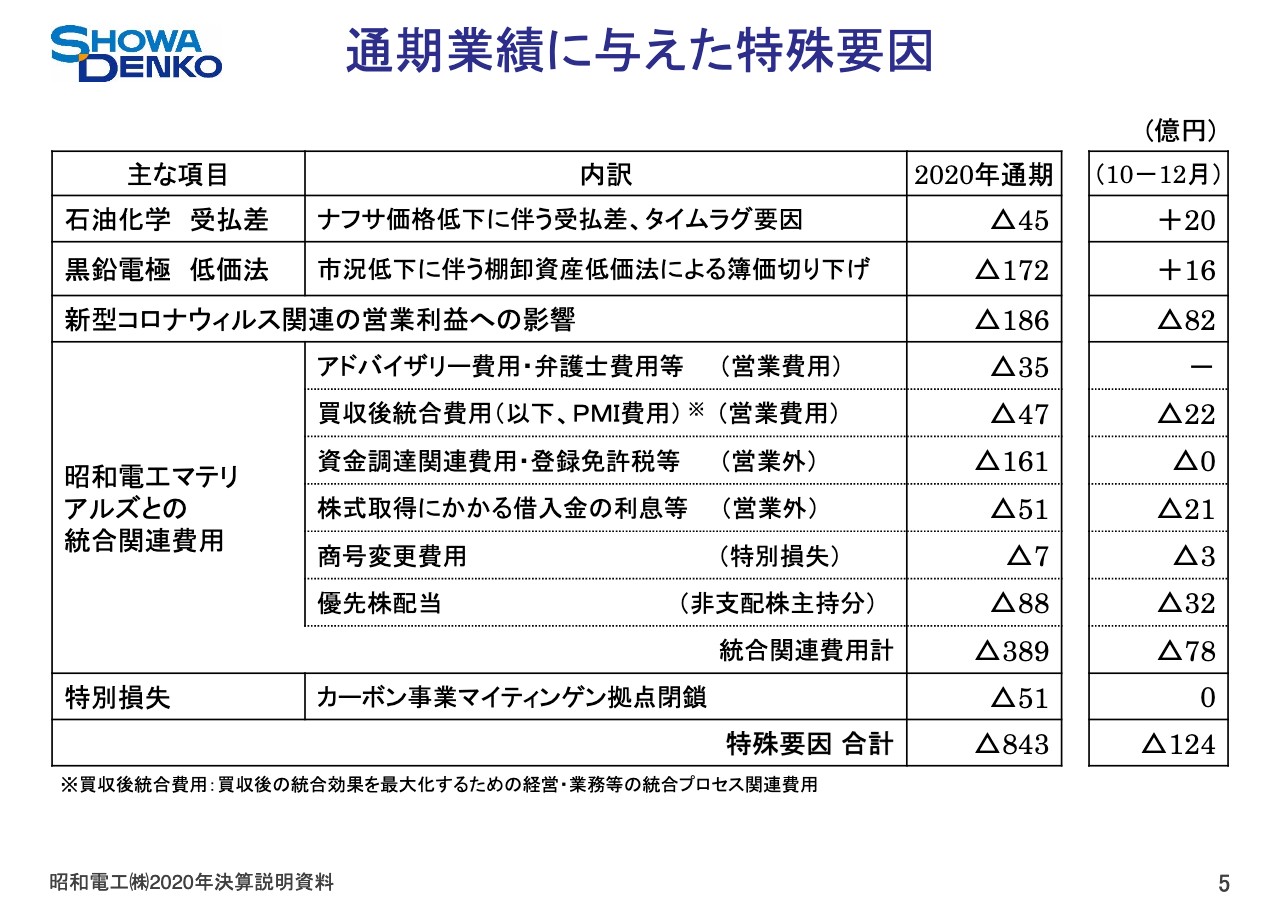

通期業績に与えた特殊要因

5ページをご覧ください。通期業績に与えた特殊要因をご説明します。石油化学セグメントでは、原油価格低下にともなう原料ナフサ価格低下の影響で、原料受払差が上期に悪化し、マイナス45億円となりました。

黒鉛電極は上期に市況低下にともなう棚卸資産低価法の簿価切り下げを実施しましたが、こちらも下期の出荷により45億円戻し、累計マイナス172億円となりました。

新型コロナウイルス関連の営業利益影響は10月から12月でマイナス82億円となり、通期でマイナス186億円となりました。

昭和電工マテリアルズとの統合費用はPMI費用47億円、借入金利息が51億円、商号変更で7億円、優先株配当の88億円などと合わせて、マイナス389億円となりました。

黒鉛電極の拠点閉鎖の特別損失マイナス51億円も加えた特殊要因は、総じてマイナス843億円となりました。

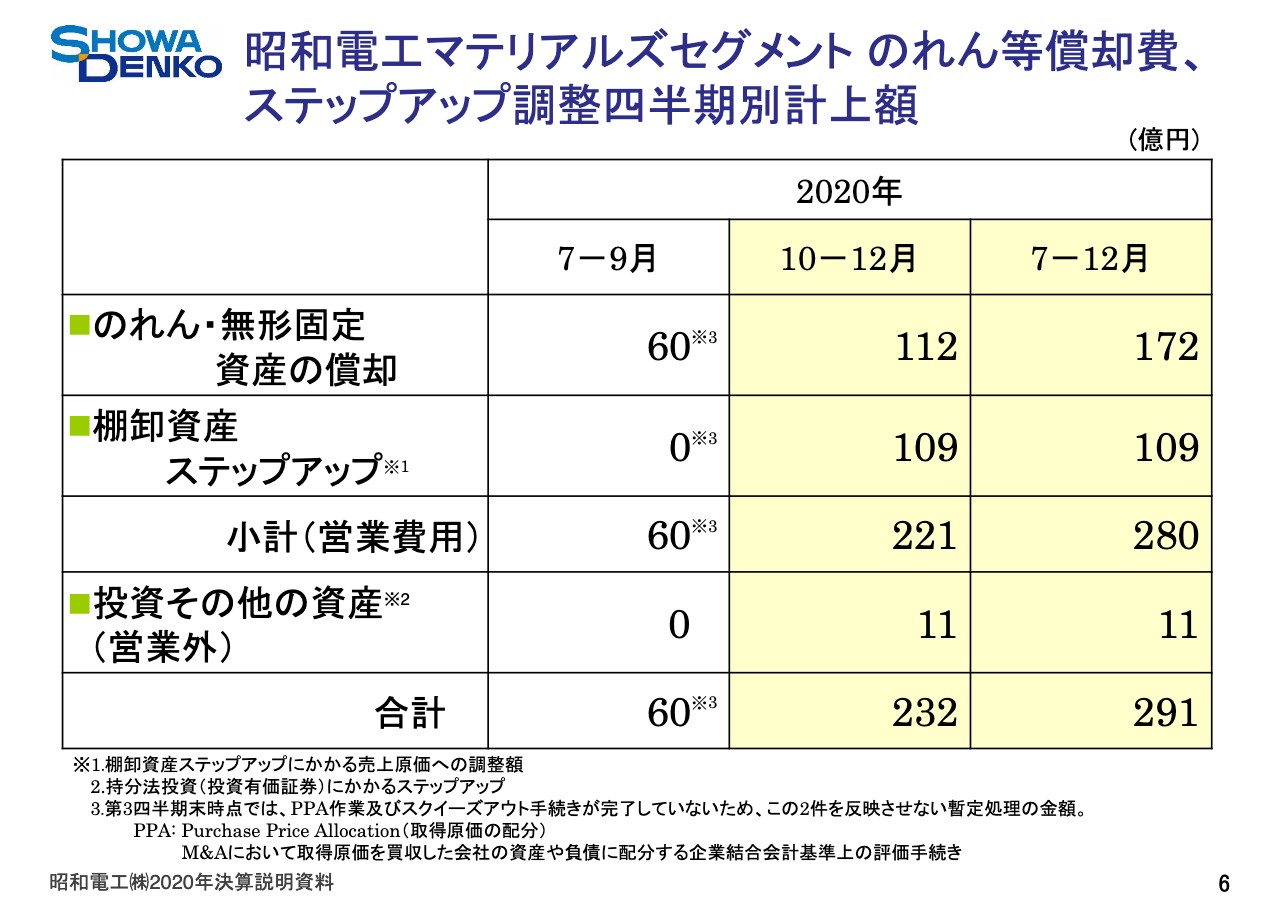

昭和電工マテリアルズセグメント のれん等償却費、ステップアップ調整四半期別計上額

6ページです。昭和電工マテリアルズののれん等償却費と棚卸資産の時価調整で、いわゆるステップアップによる売上原価の影響額です。のれん・無形固定資産の償却費は7月から12月で172億円を計上しました。棚卸資産ステップアップにかかる売上調整として第4四半期に109億円を一括処理しました。営業費用としての計上額は280億円。営業外となります持分法適用会社分ののれん相当の償却額11億円と合わせて総額291億円を計上しました。

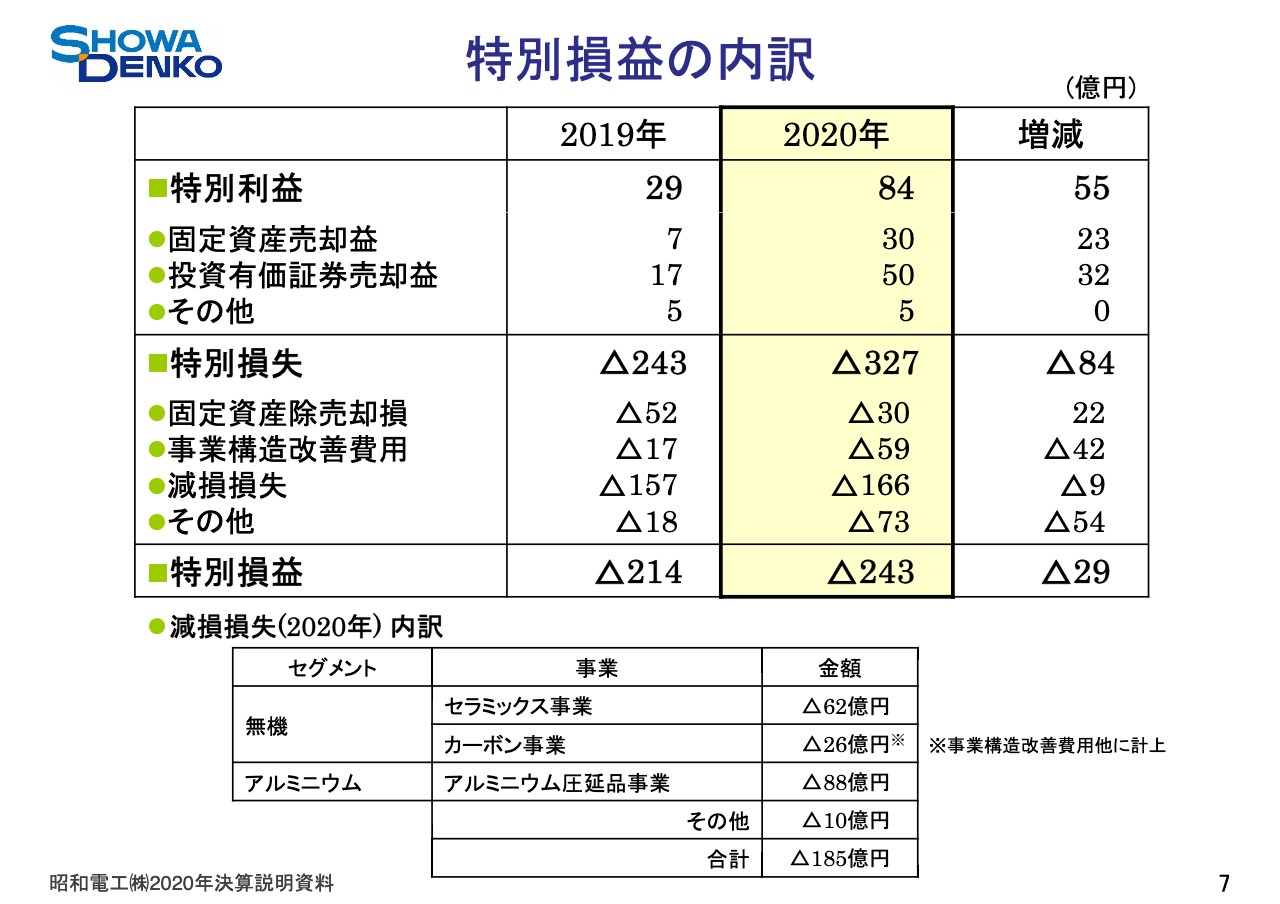

特別損益の内訳

7ページをご覧ください。特別利益は、固定資産売却益は第1四半期に説明しましたが、昭光通商による計上に加え、昭光通商マテリアルズにおいても計上したことなどにより、前期比23億円増加しました。投資有価証券売却益は、政策保有株式の売却を進め、前期比32億円増加しました。総じて前期比55億円改善の84億円でした。

特別損失は、固定資産除売却損は横浜関連を計上した前期に比べ減少しましたが、事業構造改善費用が黒鉛電極のドイツ・マイティンゲン工場の閉鎖決定にともない、51億円を計上したため42億円の費用増加。減損損失はマイナス166億円の計上があり、9億円増加しました。その他には投資有価証券売却損などが含まれます。総じて前期比84億円支出増加の327億円の費用となりました。また、特別損益のネットは29億円悪化のマイナス243億円となりました。

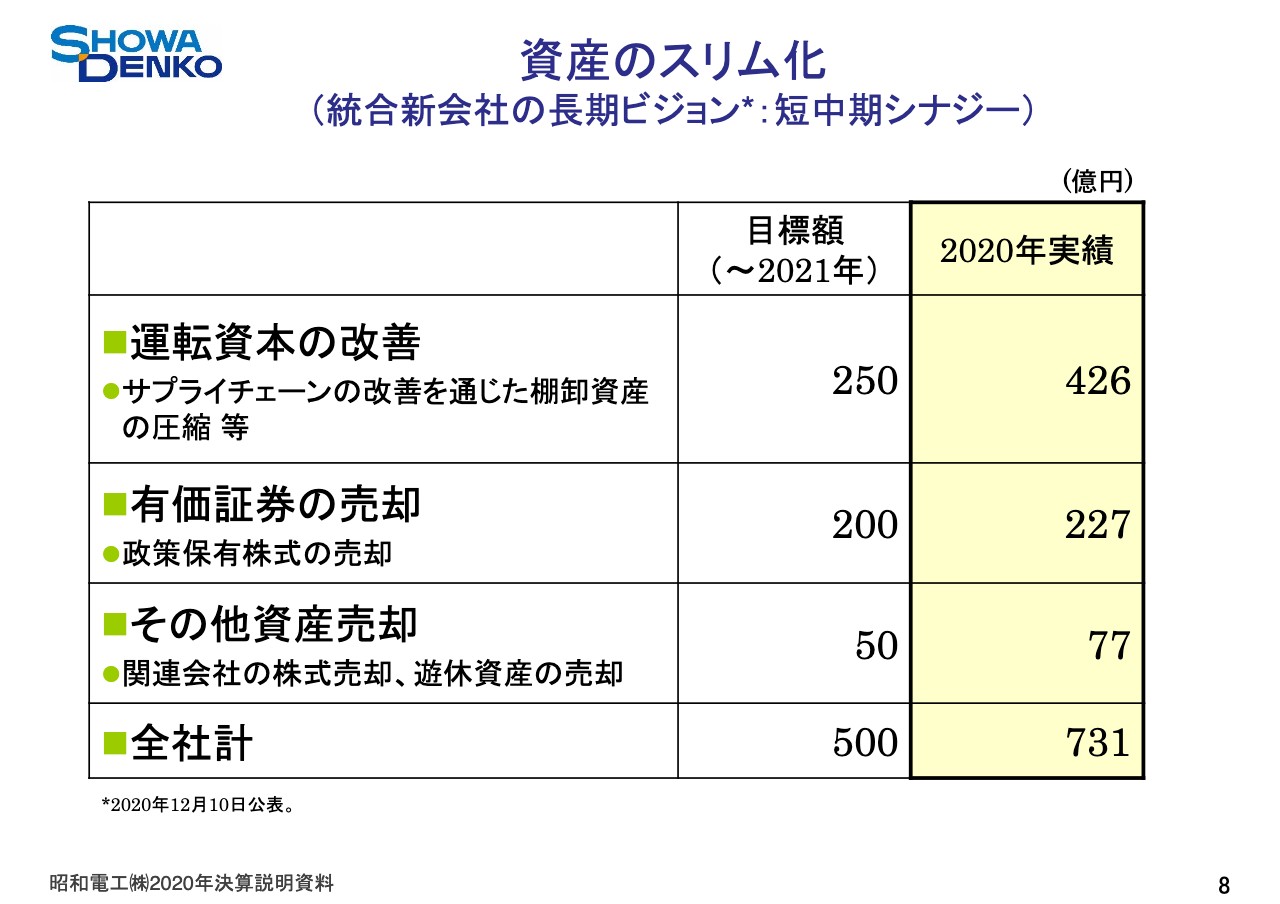

資産のスリム化(統合新会社の長期ビジョン:短中期シナジー)

8ページをご覧ください。2020年12月10日に発表しました長期ビジョンの中で掲げた資産のスリム化です。経済環境に対する2021年までのキャッシュ・フロー改善策500億円につきましては、2019年期末との対比ベースで2020年に731億円の改善を実施しました。

売上債権や棚卸資産の圧縮など運転資本の改善は目標額に対し426億円、有価証券、政策保有株式の売却は目標額200億円に対して227億円、その他資産売却は目標額50億円に対して77億円と、いずれも前倒しで超過達成しております。総じて2021年をまたいで超過達成しておりますので、本施策は一旦区切りが付いたと考えております。

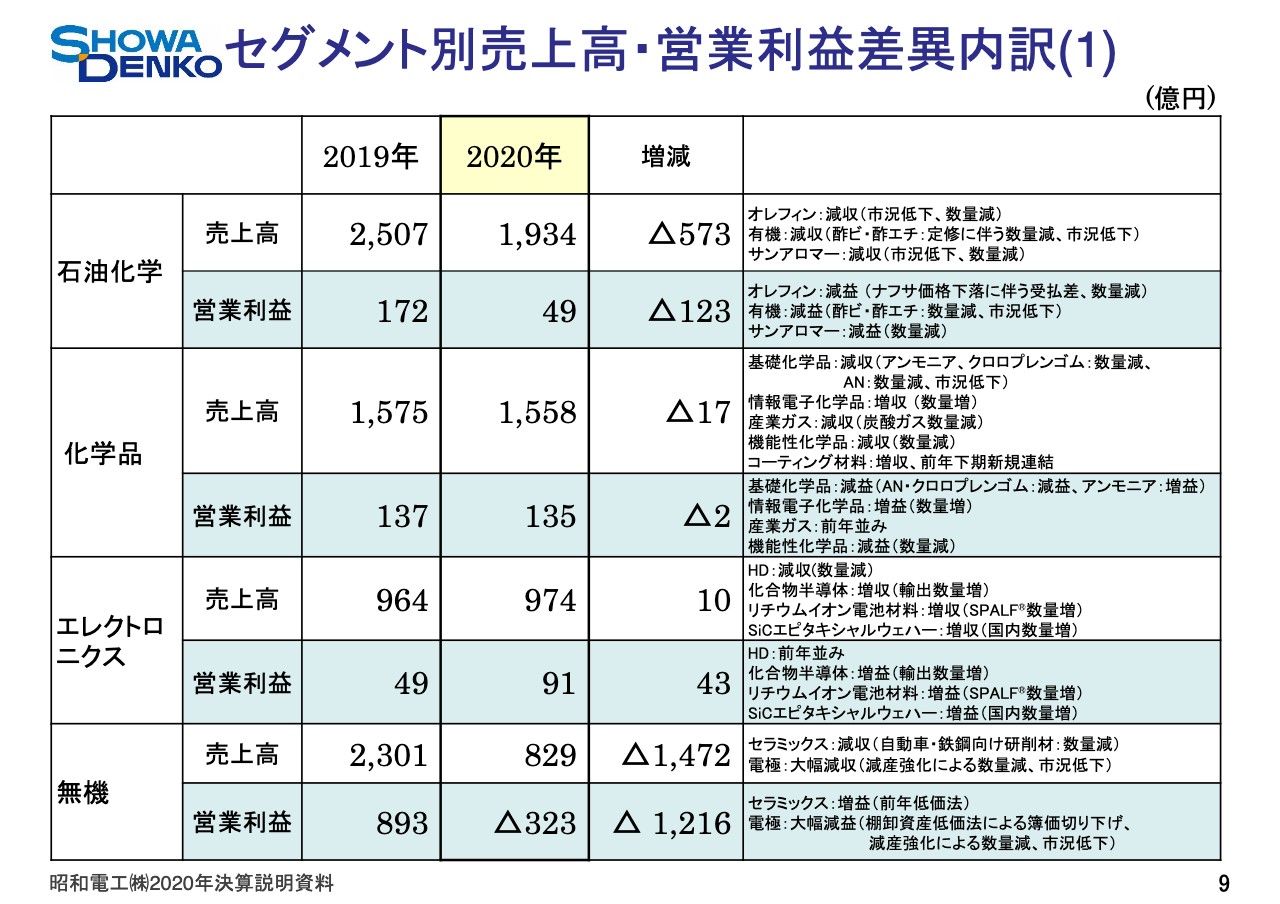

セグメント別売上高・営業利益差異内訳(1)

9ページ、10ページでは、セグメント別売上高・営業利益差異内訳についてご説明いたします。石油化学セグメントの売上高は、前期比573億円減収の1,934億円となり、営業利益は123億円減益の49億円となりました。

オレフィンはCOVID-19の影響にともない、上期に中国需要の減速による東アジア受注バランスが軟化、市況が低下して数量が減少し、減収となりました。

有機は原油価格低下による原料ナフサ価格下落にともなう原料受払差の悪化やスプレッドの悪化が加わり、大きく減益となりましたが、下期に入り需要が堅調に推移し、当社エチレンプラントはフル稼働となりました。

有機化学品は、酢酸エチル、酢酸ビニルは定修にともなう数量減と市況低下に減収減益となりました。サンアロマーも減収などによる数量減で減収減益となりました。

化学品セグメントの売上高は、前期比17億円減収の1,558億円となり、営業利益はほぼ前年並みの135億円となりました。基礎化学品はCOVID-19による内需低迷でアンモニアは数量減、アクリルニトリルは市況低下、クロロプレンゴムは輸出数量減により減収となりました。利益はアンモニアは増益でしたが、アクリルニトリル、クロロプレンゴムは減益となり、総じて減益となりました。

情報電子化学品は、半導体業界で2019年後半からメモリーを中心に稼働が回復し、数量が増加、増収増益となりました。産業ガスはCOVID-19の影響を受け、飲料向け炭酸ガスの数量減により減収、利益は前期並みとなりました。

機能性化学品もCOVID-19の影響を受け、国内向け、中国向けの数量減により減収減益となりました。コーティング材料は、COVID-19による欧米での自宅調理の流れを受け、増収となりました。

エレクトロニクスセグメントの売上高は、前期比10億円増収の974億円となり、営業利益は43億円の大幅な増益で91億円となりました。ハードディスクはデータセンター向けメディアの出荷が増加しましたが、COVID-19影響を受けた顧客の上期に向けた減産があり、減収となりました。

化合物半導体は台湾向け輸出が好調で、前四半期並みと堅調に推移しました。リチウムイオン電池材料は、パッケージング材料「SPALF(スパルフ)」の出荷増により増収、利益は前四半期並みでした。SiCエピタキシャルウェハーの輸出は、依然として回復が見られないものの、国内の電鉄向けは堅調に推移し、売上は前四半期並みでしたが増益となりました。利益は前期並みです。

化合物半導体は輸出数量増により増収増益となりました。リチウムイオン電池材料ですが、パッケージング材料「SPALF」の出荷増で増収増益となりました。SiCエピタキシャルウェハー国内電鉄向けなど数量増により増収増益となりました。

無機セグメントの売上高は、前期比1,472億円の大幅減収となる829億円。営業利益は同じく1,216億円大幅悪化のマイナス323億円となりました。セラミックスは、自動車・鉄鋼業界での減産で研削材の出荷が減少し、減収でしたが、営業利益は計画ほどの戻りが増益となりました。

黒鉛電極は世界的な鉄鋼生産の鈍化にともない顧客在庫水準の適正化が年末にずれ込み、当社の減産も一段と強化したため、数量が大きく減少し減収。市況低下にともない第2四半期末に棚卸資産低価法による簿価切り下げの影響もあり、大幅減益となりました。

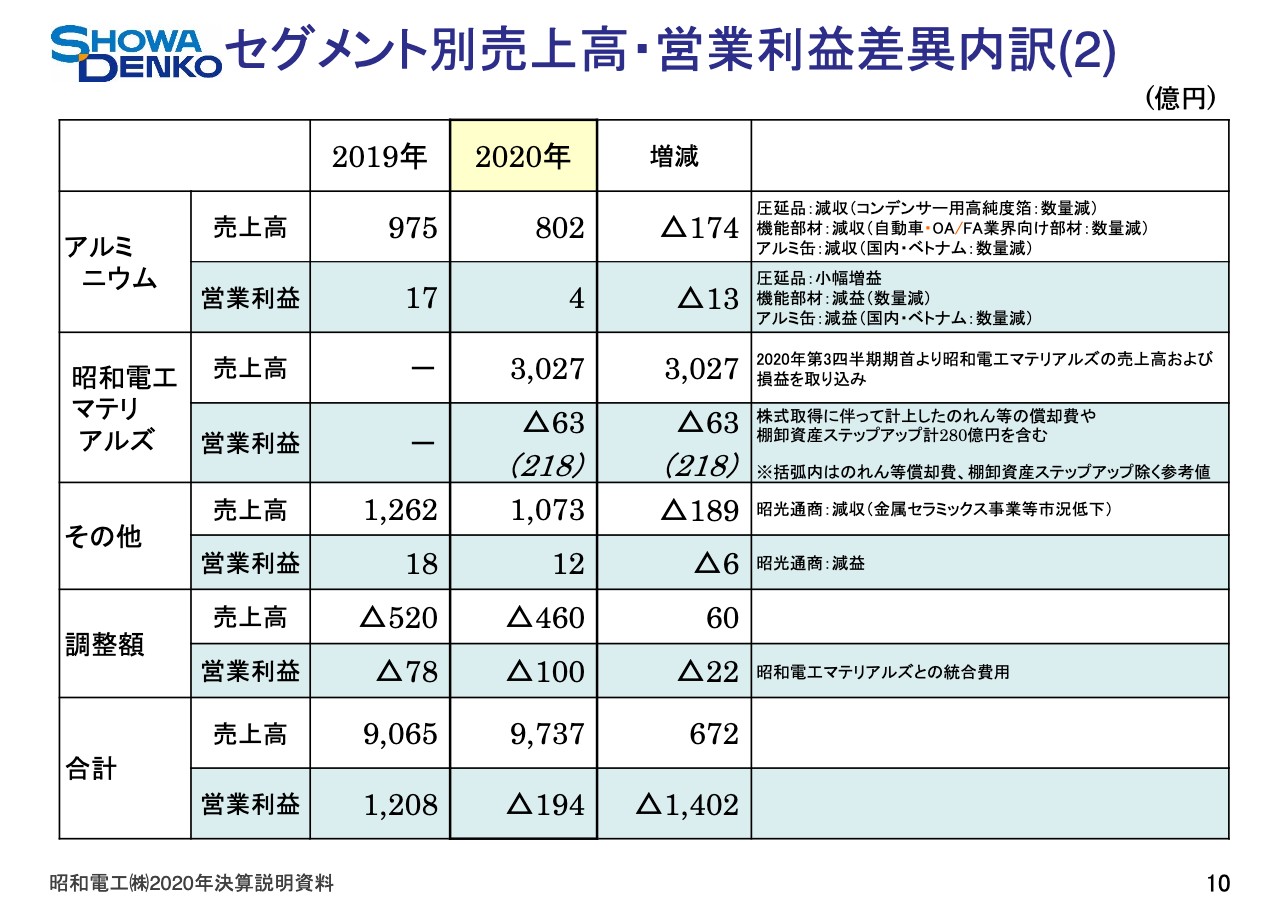

セグメント別売上高・営業利益差異内訳(2)

10ページです。アルミニウムセグメントの売上高は、前期比174億円減収の802億円、営業利益は同じく13億円減益の4億円となりました。アルミ圧延品は、コンデンサー用高純度箔がアルミ電解コンデンサー業界の生産調整を受け、数量減により減収となりましたが、営業利益は小幅増益となりました。

アルミ機能部材はCOVID-19にともなう世界的な自動車減産を受け、自動車向け部材の数量が減少、FA業界向け部材も減少し、減収減益となりました。

アルミ缶は国内の生産能力削減に加え、ベトナム市場において、COVID-19による外出規制の影響を受け、出荷が大幅に減少、減収減益となりました。

第2四半期末に連結化した昭和電工マテリアルズセグメントは、4月から半期分の損益が計上されております。売上高は3,027億円、営業損益はマイナス63億円となりました。

当セグメントでは、5Gやデータセンター等の市場伸長を背景に、半導体回路・平坦化用研磨材料等の電池材料や、銅張積層板等の配線板材料などの機能材料が堅調に推移しましたが、COVID-19の影響で自動車生産が落ち込んだことにより、樹脂成形品やリチウムイオン電池用カーボン負極材等のモビリティ部材を中心とする先端部品システムは低迷しました。

なお、営業利益には、株式取得にともなって計上したのれん等の償却費や棚卸資産ステップアップマイナス218億円を含んでおります。のれん等控除前のベースでは、プラス218億円となりました。

その他セグメントは昭光通商における金属セラミックス事業などの市況低下により減収減益となりました。

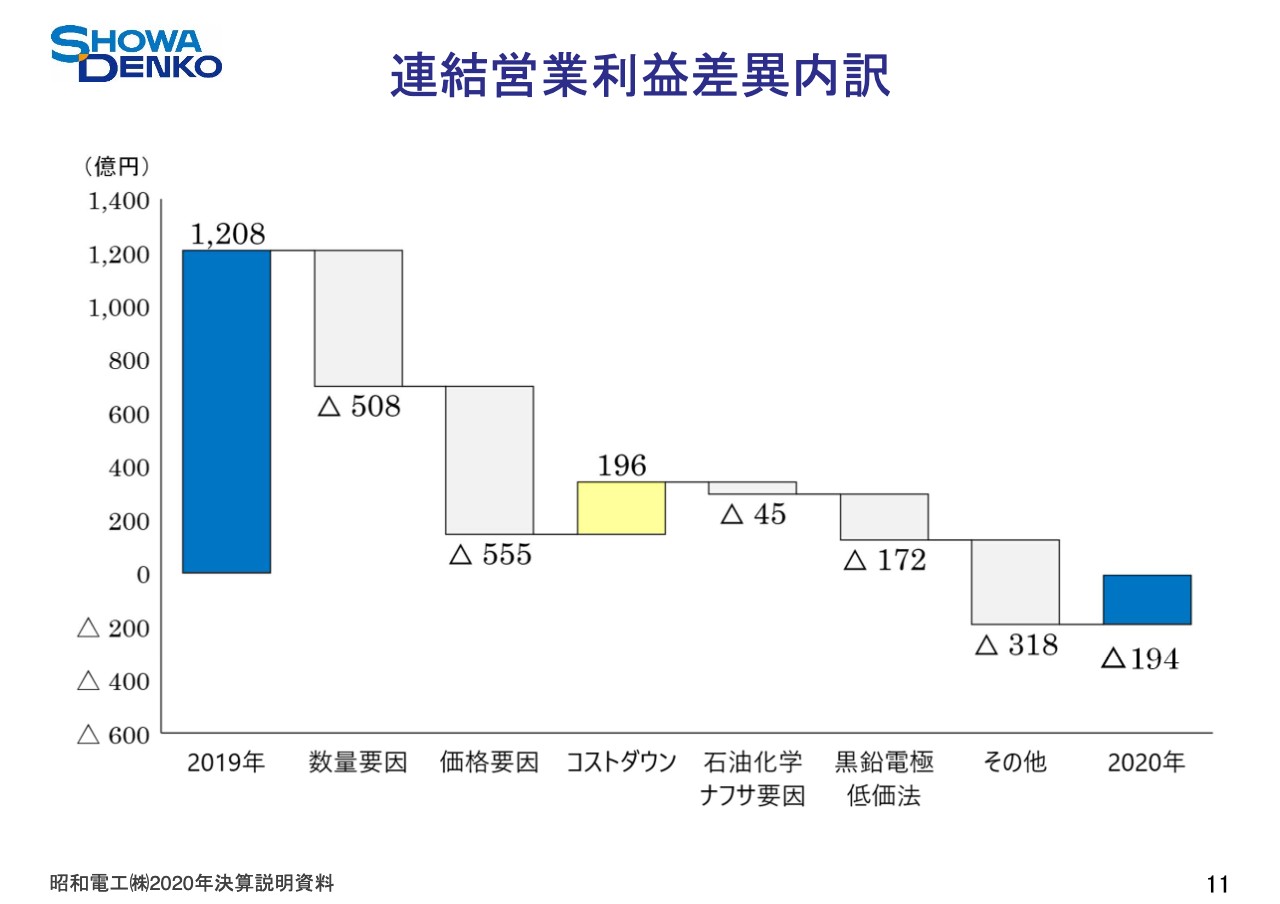

連結営業利益差異内訳

11ページをご覧ください。こちらは前期との営業利益の差異を要因別に示しております。数量差はマイナス508億円でした。主に無機セグメントの黒鉛電極においてCOVID-19による電極業界の生産減の影響を大きく受け、主に欧州米国市場での販売数量でマイナス385億円となりました。

価格差は無機セグメントの黒鉛電極の国際市況が大幅に下落し、マイナス605億円となり、全社でマイナス555億円となりました。コストダウンは無機セグメントのカーボン事業における生産減に対応した固定費削減や修繕費見直しなどで100億円、アルミニウムの生産性向上等で32億円、エレクトロニクスのHD生産性向上で32億円があり、全社ではプラス196億円となりました。

そのほか石油化学におけるオレフィンでは、ナフサ価格の市況下落にともなうナフサ要因でマイナス45億円、無機における黒鉛電極の市況低下にともなう棚卸資産低価法による簿価切り下げ影響でマイナス132億円を達成しました。

連結貸借対照表

12ページは連結貸借対照表です。昭和電工マテリアルズを連結子会社とし、第2四半期末をみなし取得日として連結財務諸表に取り込んでおります。第2四半期末から第4四半期末対比では、昭和電工マテリアルズの端数株式を約6,200億円で買い取り、有利子負債が増加しております。

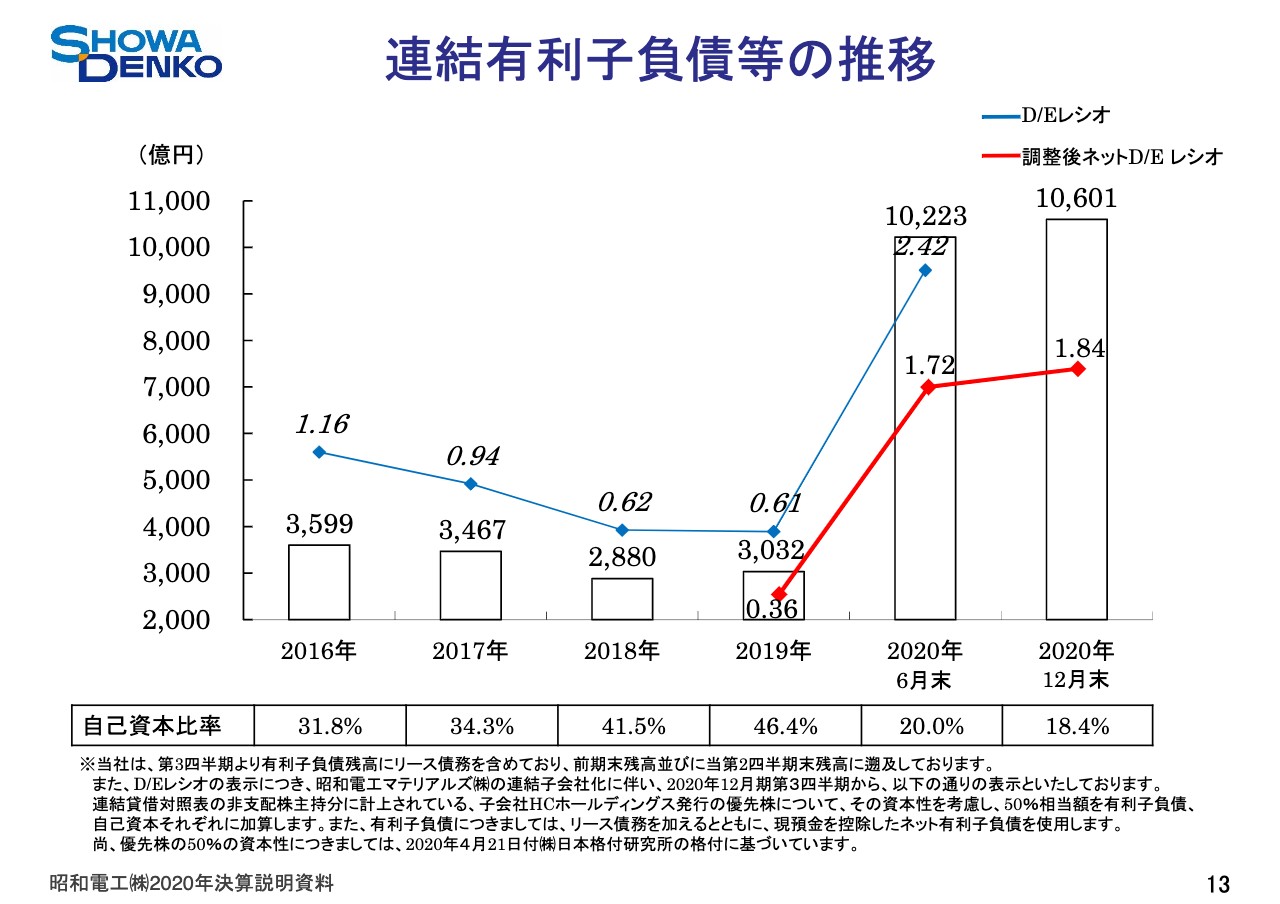

連結有利子負債等の推移

13ページでございます。連結有利子負債残高、自己資本比率と2019年末からのネットD/Eレシオの推移をグラフでお示ししております。

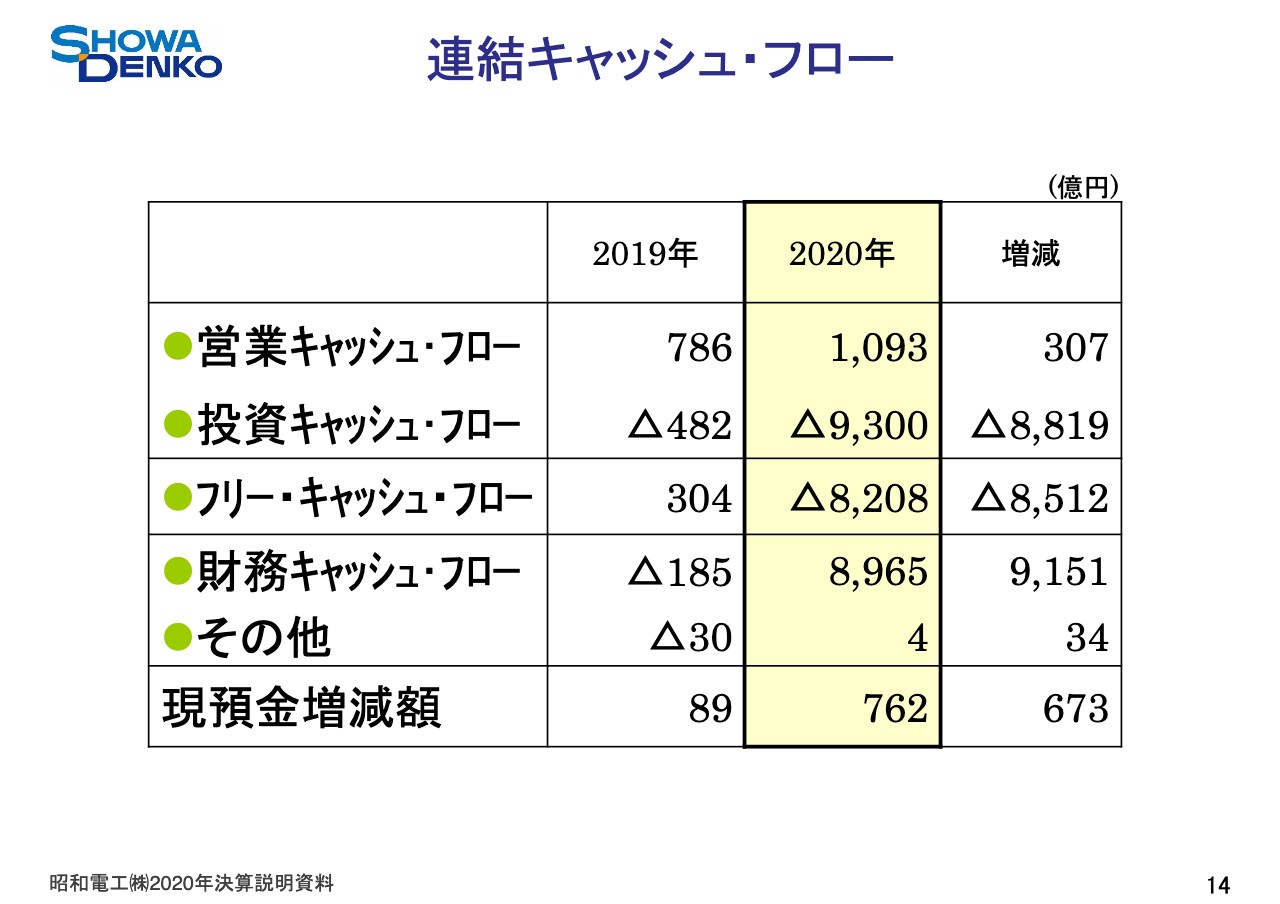

連結キャッシュ・フロー

14ページです。営業活動によるキャッシュ・フローは、当期純損失の計上により大幅に悪化も、棚卸資産の悪化等で前期比307億円の収入増加となる1,093億円となりました。投資活動によるキャッシュ・フローは日立化成株式会社の株式取得に関する支出があり、前期比8,819億円の大幅増となる9,300億円の支出となりました。

これにより、フリー・キャッシュ・フローは前期比8,512億円の減少となり、マイナス8,208億円となりました。

財務活動によるキャッシュ・フローは日立化成株式会社の株式取得に関する借入金の増加、優先株の発行により、9,151億円増加の8,965億円の収入となりました。

この結果、現金および現金同等物の当期末残高は、為替変動の影響なども含め、前期末比762億円増加の1,979億円となりました。

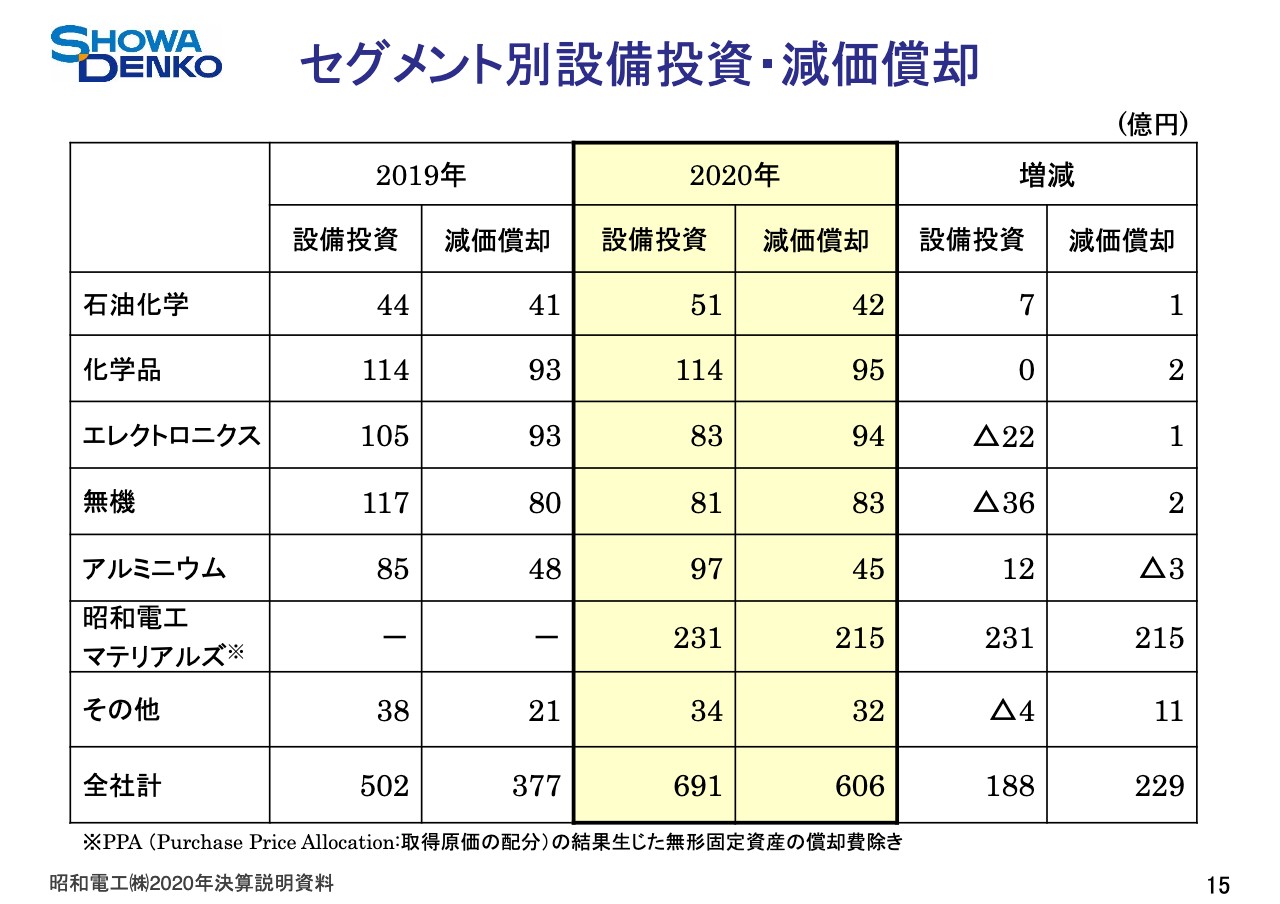

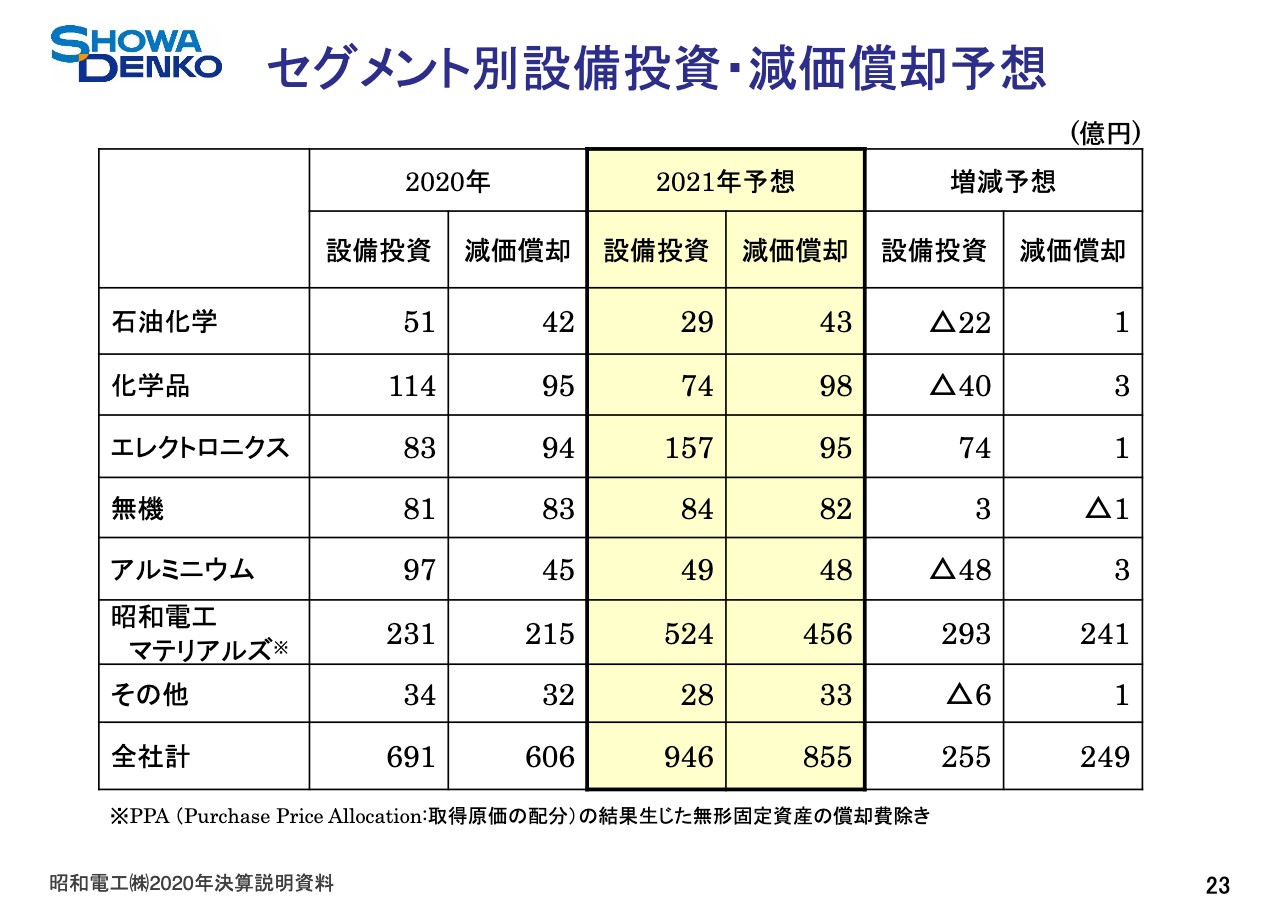

セグメント別設備投資・減価償却

15ページをご覧ください。設備投資・減価償却費をセグメント別にお示ししております。設備投資は昭和電工マテリアルズセグメントの連結化で231億円増加しておりますが、無機セグメントでCOVID-19の影響を受けた需要鈍化に対応するため大幅な削減を実施し、全社では188億円の増加となりました。

減価償却費は昭和電工マテリアルズセグメントの連結化で、250億円増加したほかは、その他で基幹システム「SAP S/4HANA」の稼働にともなう償却開始などで11億円増加し、全社では229億円の増加となりました。

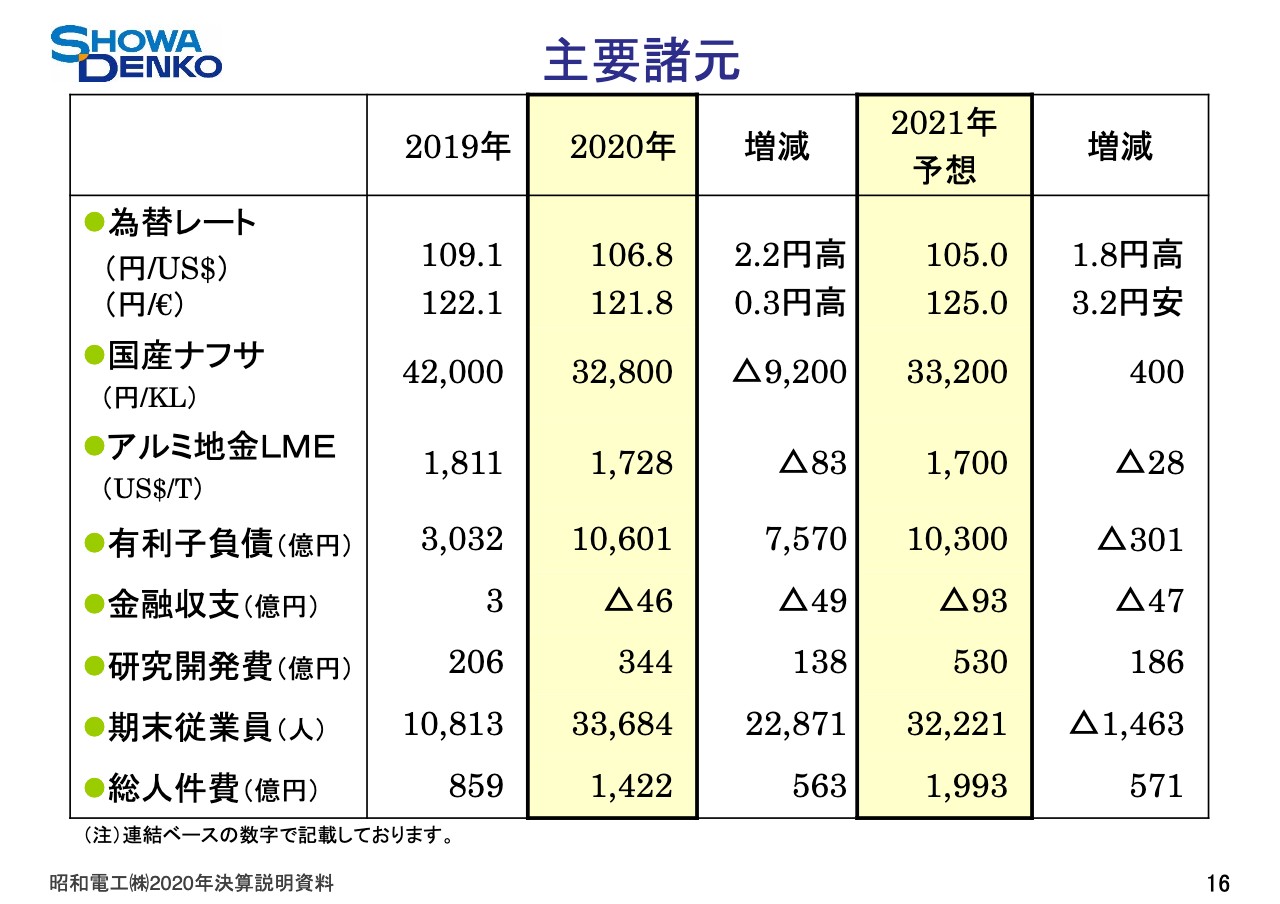

主要諸元

16ページをご覧ください。2021年の通期予想をご説明いたします。主要諸元はご覧のとおりです。為替感応度は対米ドル1円の変動で10億円。内訳は半分が昭和電工マテリアルズ、残りが主にHDと黒鉛電極です。

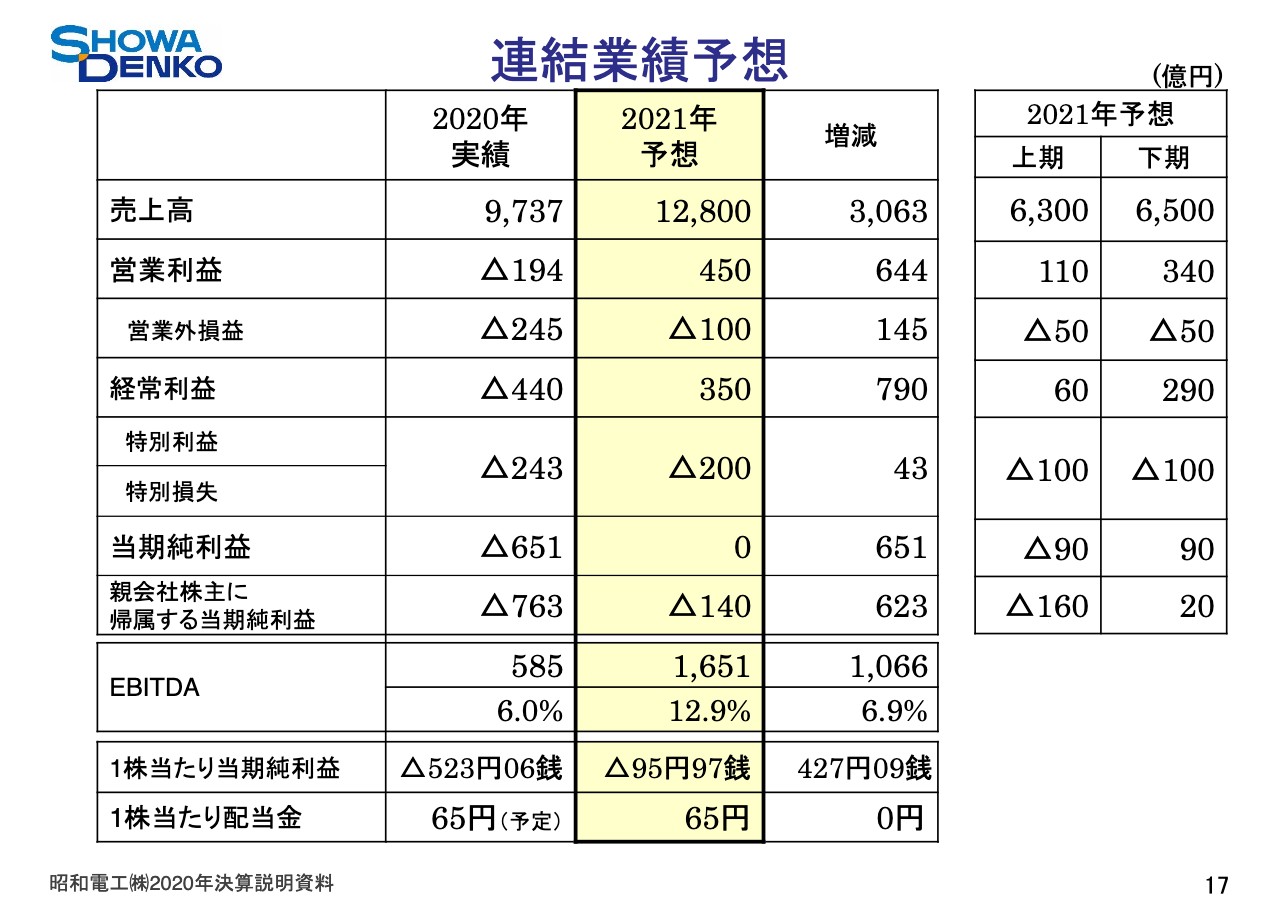

連結業績予想

17ページをご覧ください。連結業績予想です。2021年は昭和電工マテリアルズセグメントが、通期で連結となります。各セグメントの主力事業は、おおむね2020年第2四半期に底を打ち、改善しつつあります。売上高は1兆2,800億円、前期比3,063億円、31.4パーセントの増収を見込みます。

営業利益は450億円、前期比644億円の増益を見込みます。売上高と営業利益については20ページ以降で詳細をご説明いたします。

経常利益は前期比790億円の増益となる350億円を見込みます。特別損益はネットで200億円の特別損失の計上を見込み、当期純利益は651億円の改善となる「0」を見込みます。

親会社株主に帰属する当期純損益は623億円と、大幅な増益となるマイナス140億円を見込みます。この当期純利益と親会社株主に帰属する当期純利益の差140億円はほぼ優先株配当額に相当し、優先株配当前では旧日立化成株式取得にともなう費用を負担した上で、また赤字を脱却する水準まで改善する見込みです。このように、2021年は着実に回復に向かい、長期ビジョンの2025年係数目標達成に向け、順調なスタートを切れる見通しです。

配当は、親会社株主に帰属する当期純損益では赤字を想定するものの、重要なステークホルダーである株主のみなさまへの安定的な配当を続けることが責務であり、信頼関係醸成につながると考え、長期ビジョンの株主還元方針に基づき、期末に1株当たり65円と据え置く予想とさせていただきます。

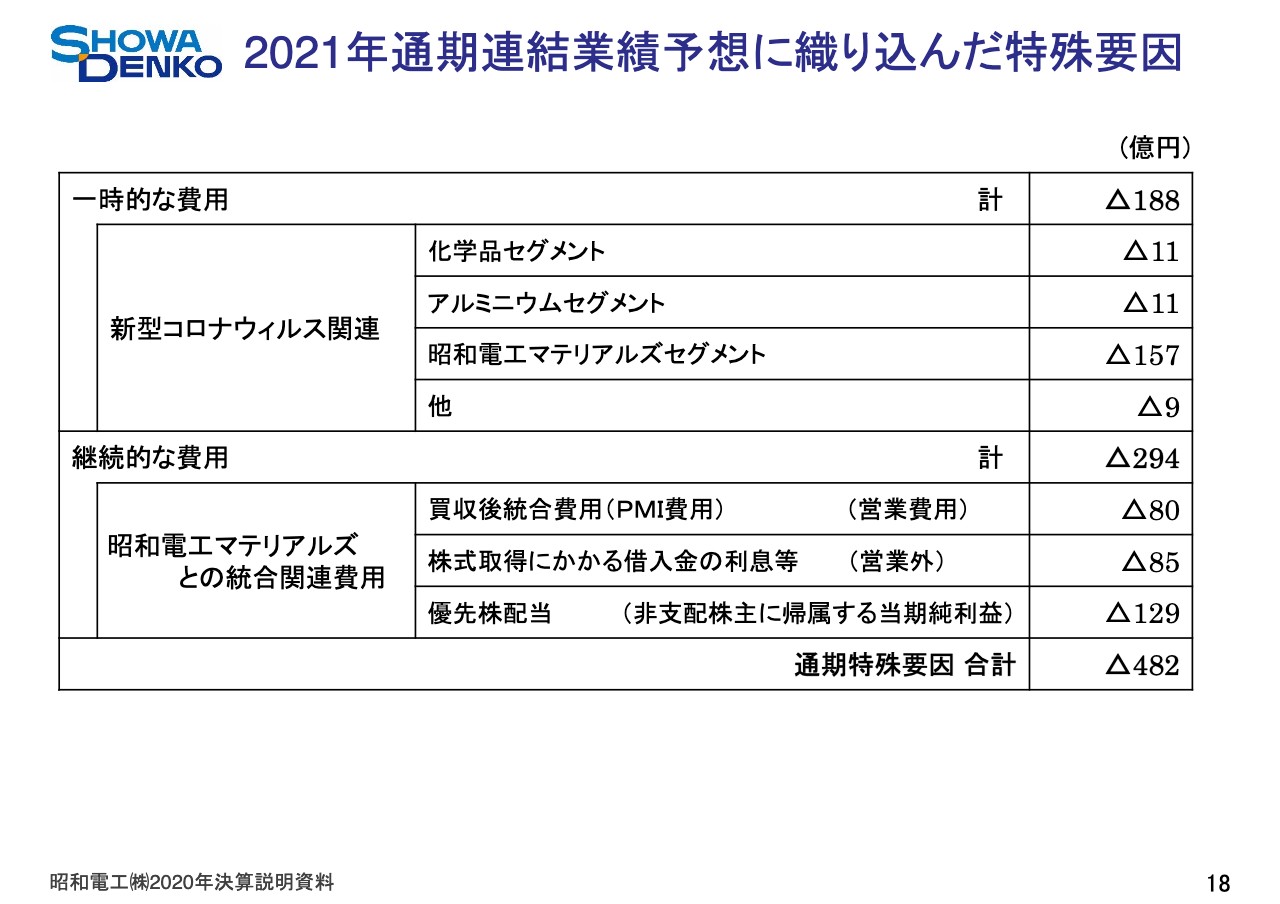

2021年通期連結業績予想に織り込んだ特殊要因

18ページをご覧ください。2021年12月期は通期の特殊要因としてマイナス482億円を織り込んでいます。付随的な要因として、COVID-19関連でマイナス188億円。継続的な統合関連費用としてマイナス294億円です。

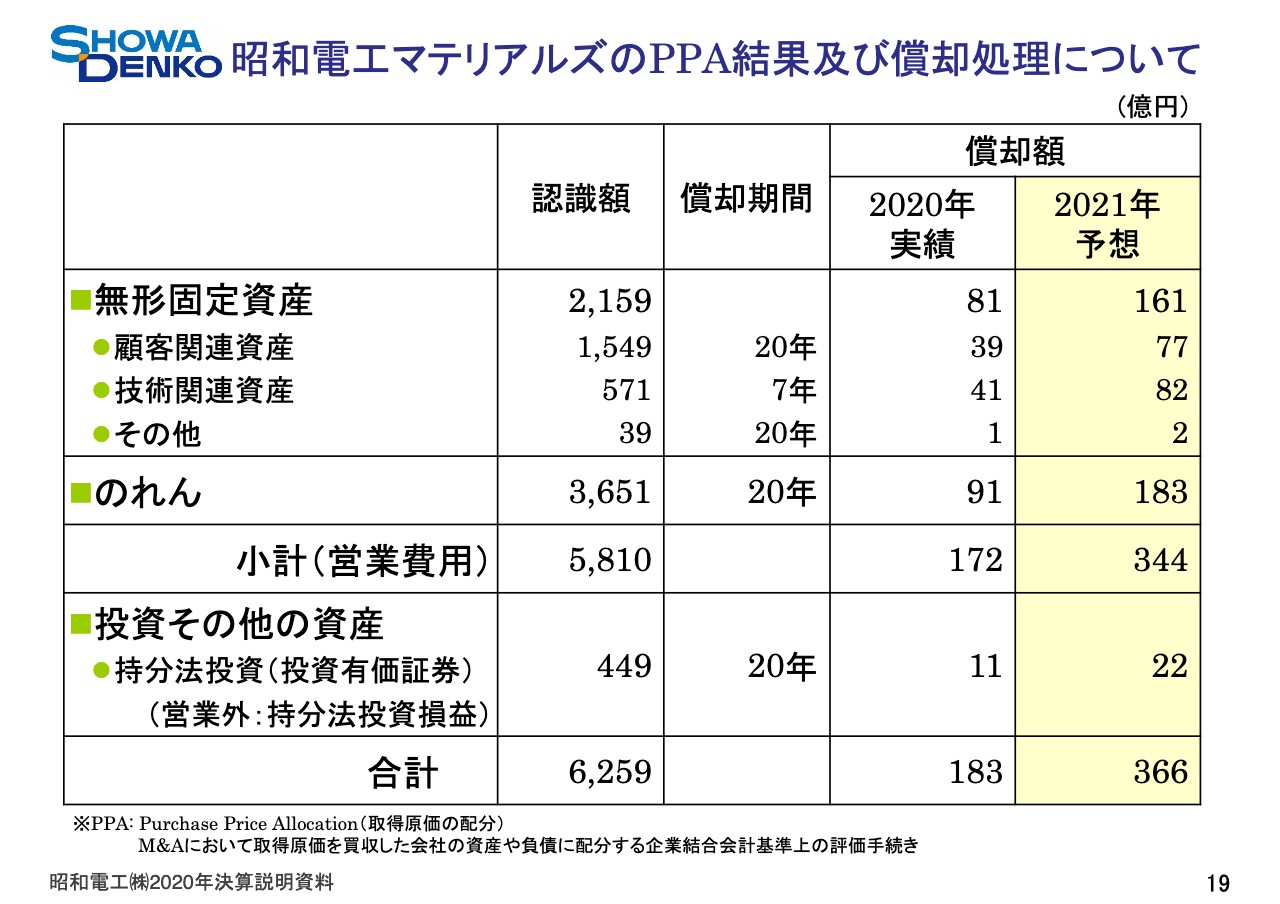

昭和電工マテリアルズのPPA結果及び償却処理について

19ページをご覧ください。旧日立化成株式取得にともなう、のれん・無形固定資産などの認識額は合計6,259億円で確定しました。それぞれの償却期間はご覧のとおりです。2021年の、のれん・無形固定資産などの償却額合計は366億円となりました。なお、営業利益段階では344億円となりました。

セグメント別売上高・営業利益予想(1)

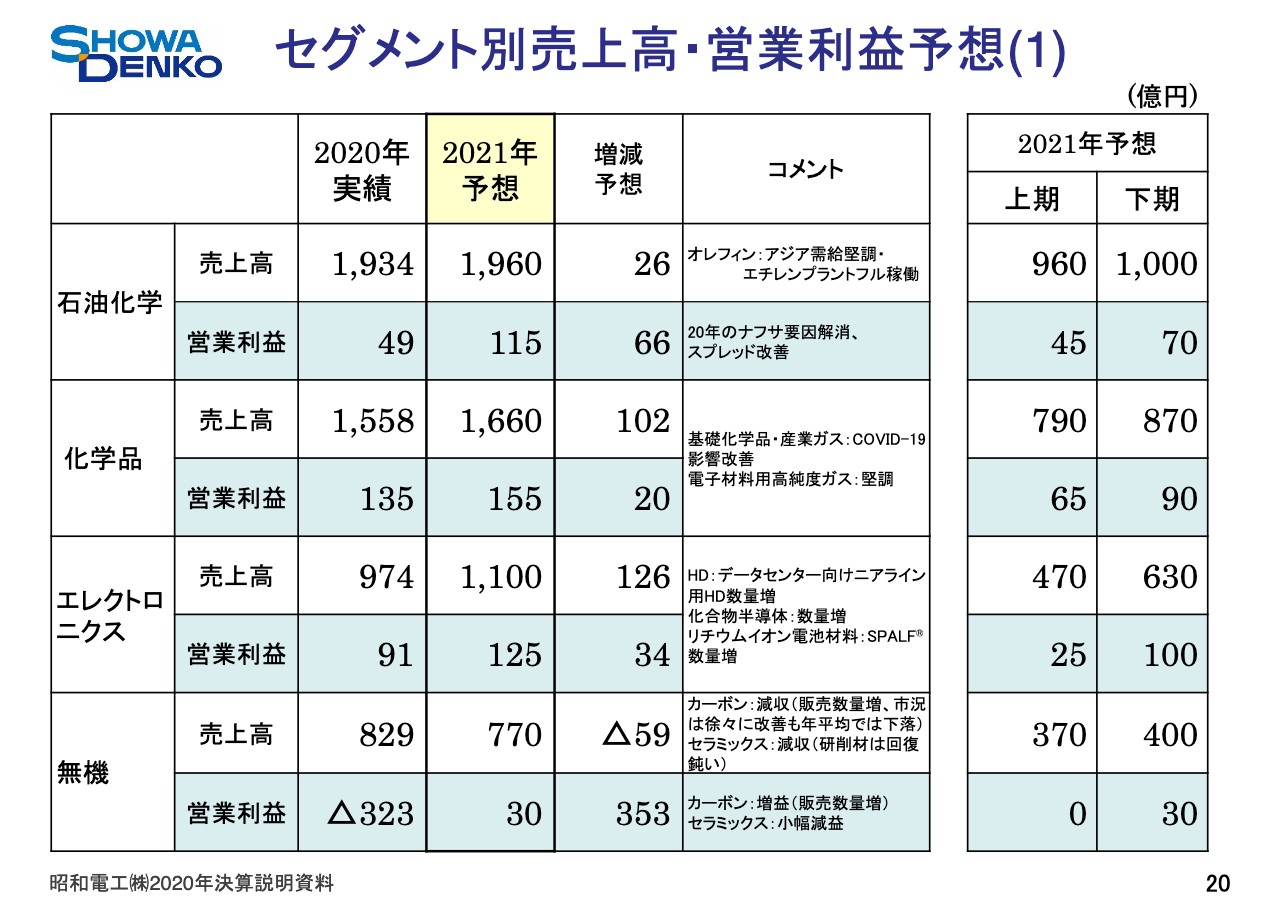

ここからは通期の売上高・営業利益予想をご説明いたします。石油化学セグメントですが、売上高は前期並みの1,960億円、営業収益は前期比66億円増益の115億円を見込みます。アジア需給は堅調に推移し、エチレンプラントはフル稼働を想定しております。利益面では2020年のナフサ要因が解消し、スプレッド改善を見込み増益となります。

化学品セグメントの売上高は前期比102億円の増収となる1,660億円。営業収益は20億円増益の155億円を見込みます。情報電子化学品は半導体市場の拡大により、出荷数量が増加し、基礎化学品・産業ガスもCOVID-19の影響改善を見込みます。

エレクトロニクスセグメントの売上高は、前期比126億円増収の1,100億円。営業収益は前期比34億円増益の125億円を見込みます。HDはデータセンター向けニアライン用HDの数量増などで増収増益を見込みます。化合物半導体、リチウムイオン電池材料も数量増を見込みます。

無機セグメントの売上高は、前期比59億円減収となる770億円。営業利益は前期比353億円増益の30億円を見込みます。黒鉛電極は販売数量が増加し、市況も年後半から改善を見込みます。年平均価格は低下するため、減収となります。

ニードルコークスの原価が下がり、スプレッド拡大を見込んでおり、大幅な増益を見込みます。ご心配をおかけしてきましたが、販売数量は明確な増加基調に転じており、上期の損益は依然として低水準ではあるものの、下期には改善いたします。

なお、業績予想の年間販売量は昨年末第3四半期決算発表時点で想定した2020年比3割増の13万トンを前提にしておりますが、足元の基調は強く、これを大幅に上回る可能性が高まっています。また、セラミックスは建設材等の回復が緩やかで、小幅減益を見込みます。

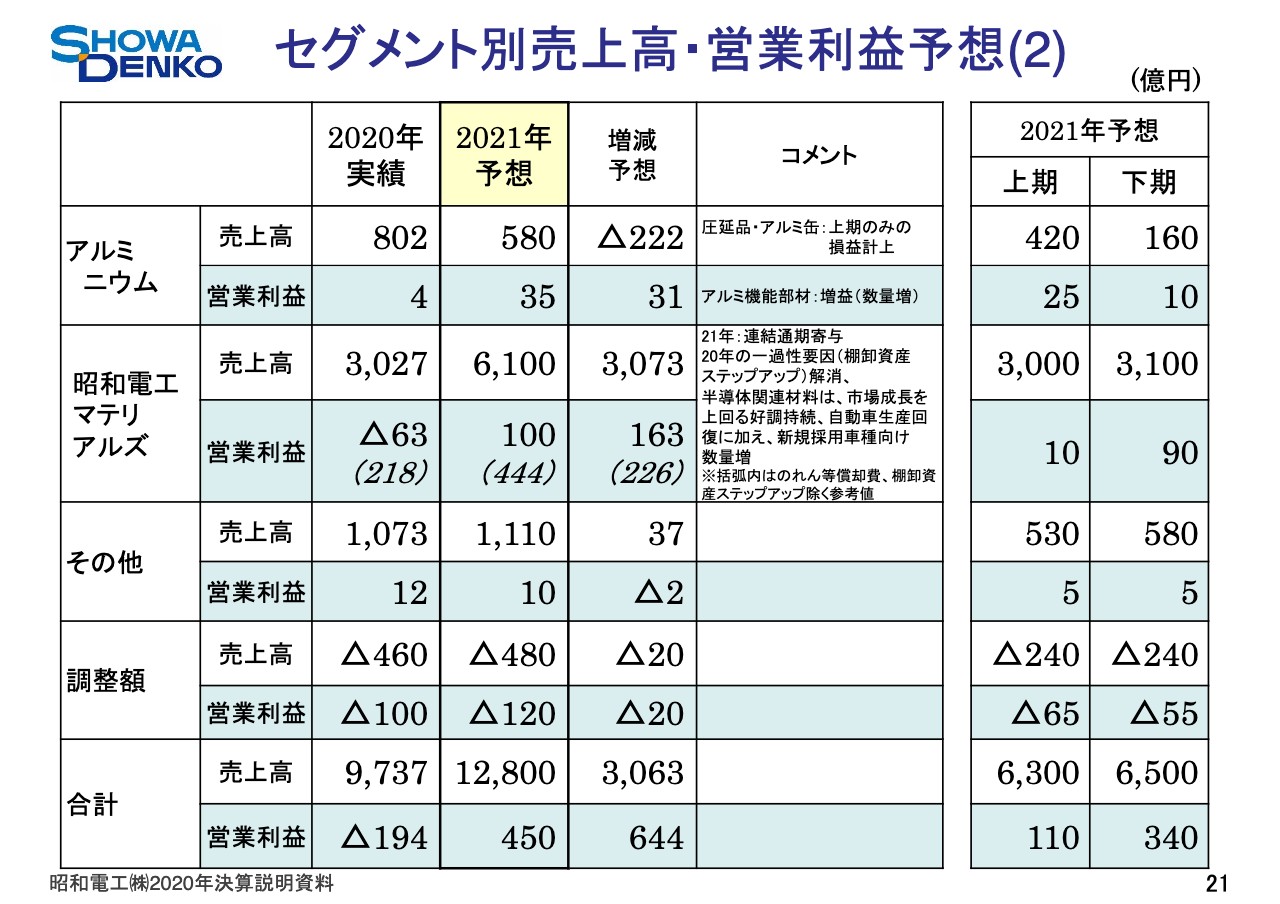

セグメント別売上高・営業利益予想(2)

21ページです。アルミニウムセグメントの売上高は前期比222億円減収の580億円、営業利益は前期比31億円増益の35億円を見込みます。アルミ圧延品とアルミ缶については先月発表のとおり事業譲渡の影響を反映しています。アルミ機能部材は自動車向けの数量増により増益を見込みます。

昭和電工マテリアルズセグメントは通期で増収増益に寄与します。2020年の一時的費用である棚卸資産ステップアップは解消し、半導体関連材料の好調継続による機能材料の増益に加え、自動車生産回復による、樹脂・成型品などの採用済み新車種向け数量の増加により、モビリティ向け製品の数量増を見込みます。その他セグメントは市況改善による増収、若干の減益を見込んでいます。

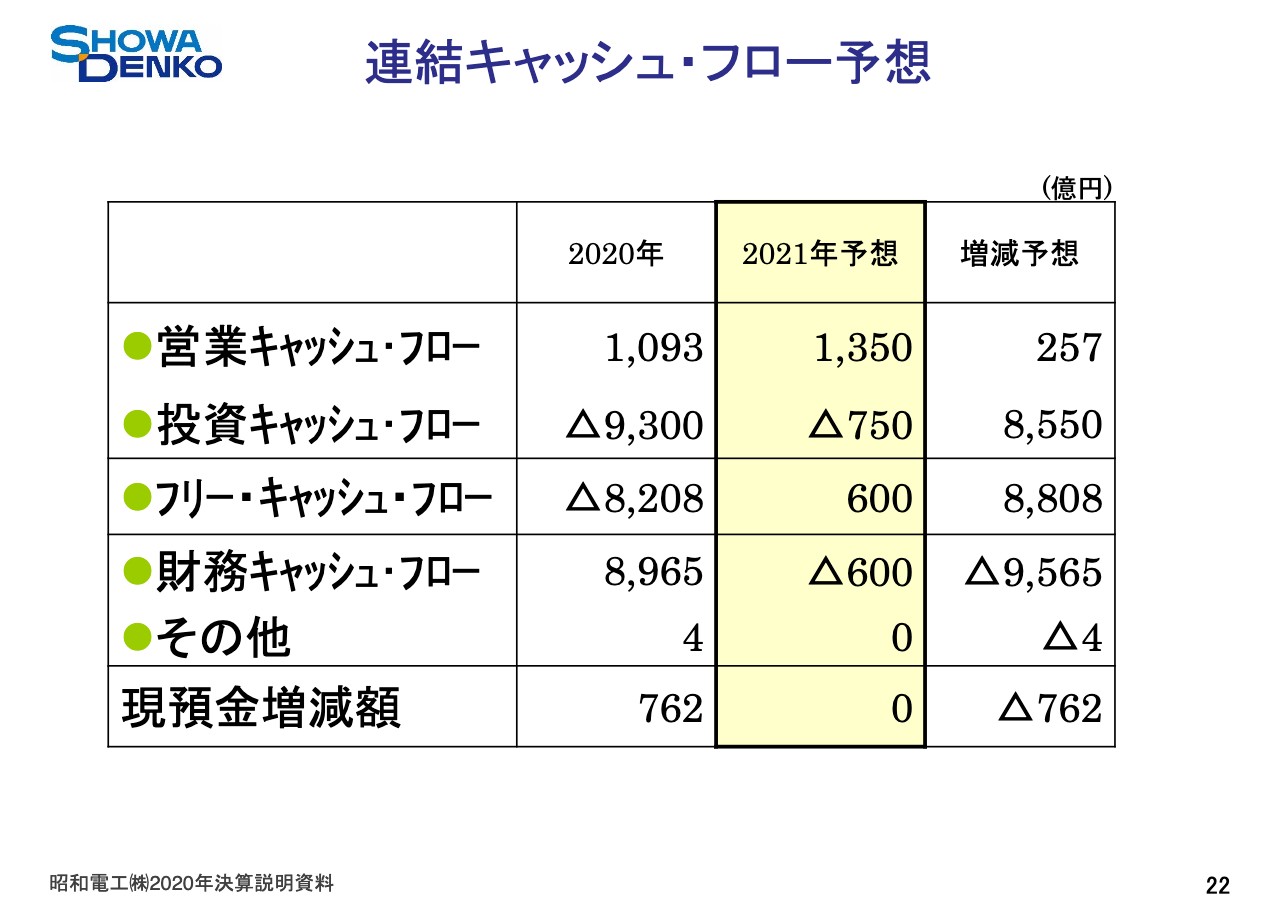

連結キャッシュ・フロー予想

22ページをご覧ください。営業活動によるキャッシュ・フローは当期純利益の増加で前期比257億円の収入増加を見込みます。投資活動によるキャッシュ・フローは前期比8,550億円の支払い減少を見込みます。その結果、フリー・キャッシュ・フローは前期比8,808億円支出減少し、600億円の収入を見込みます。財務活動によるキャッシュ・フローは9,565億円の収入減となる600億円の支出を見込みます。

セグメント別設備投資・減価償却予想

23ページをご覧ください。設備投資は前期比255億円増加の946億円を見込みます。昭和電工マテリアルズセグメントの設備投資は、通期連結により293億円増加しております。エレクトロニクスはHDのアルミ基板の増強投資などにより増加します。アルミニウムはアルミ圧延品・アルミ缶の事業譲渡にともない減少します。

減価償却は前期比249億円増加の855億円を見込みます。主に昭和電工マテリアルズセグメントが新規連結により、241億円増加することによります。

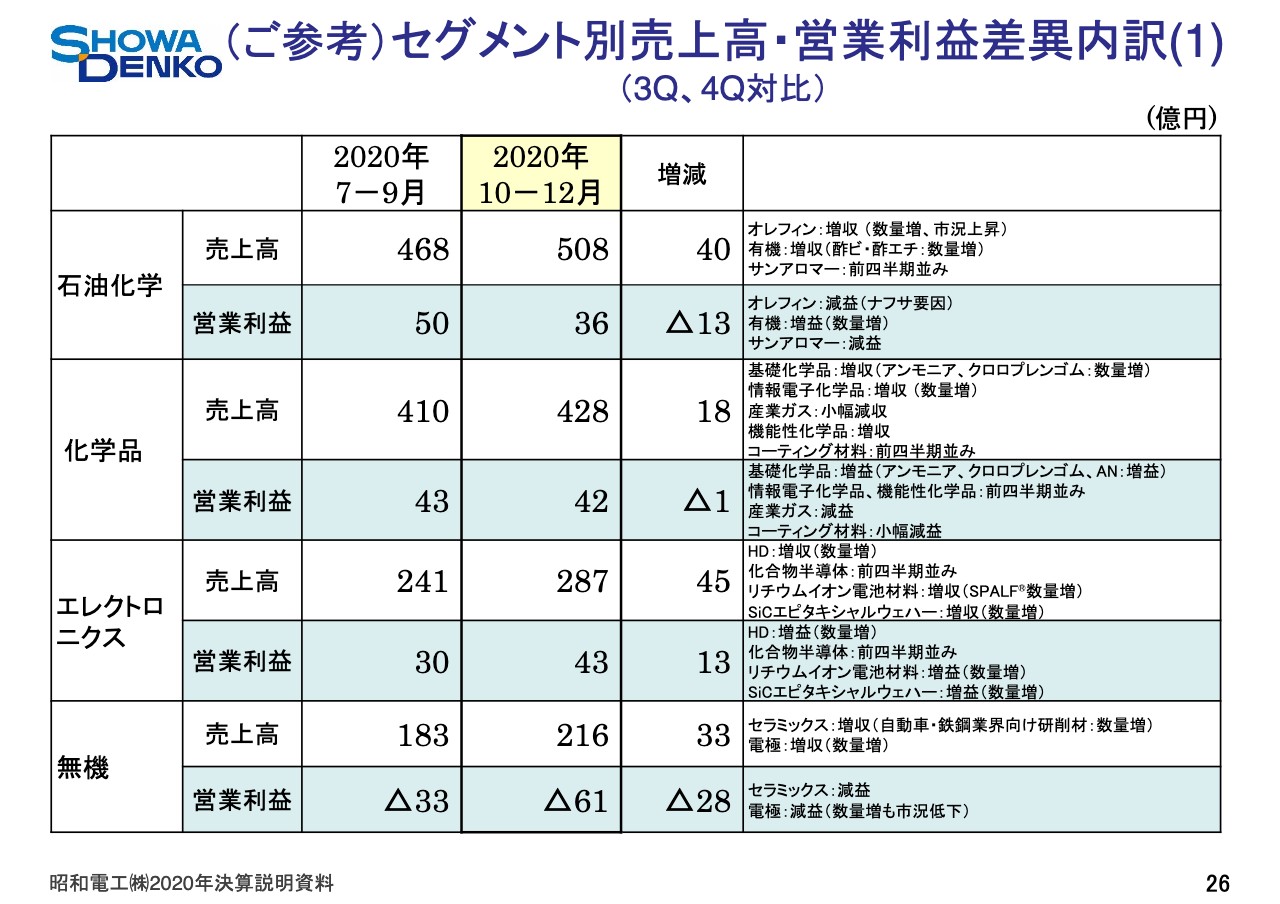

(ご参考)セグメント別売上高・営業利益差異内訳(1)

26ページをご覧ください。2020年10月から12月を前四半期の7月から9月と比較しております。石油化学セグメントは減益となりました。有機化学品は酢酸エチレンの市況上昇や酢酸ビニルの市況回復による稼働率上昇がプラスに寄与しました。

化学品セグメントも産業ガスが季節要因で減益となりましたが、基礎化学品はアンモニア、クロロプレンゴム、アクリルニトリルの数量が増加し、増益となりました。

エレクトロニクスでは、主にデータセンター向けにHDの数量が増加し、増益となりました。また、無機セグメントは黒鉛電極の数量は増加しましたが、市況低下により減益となりました。

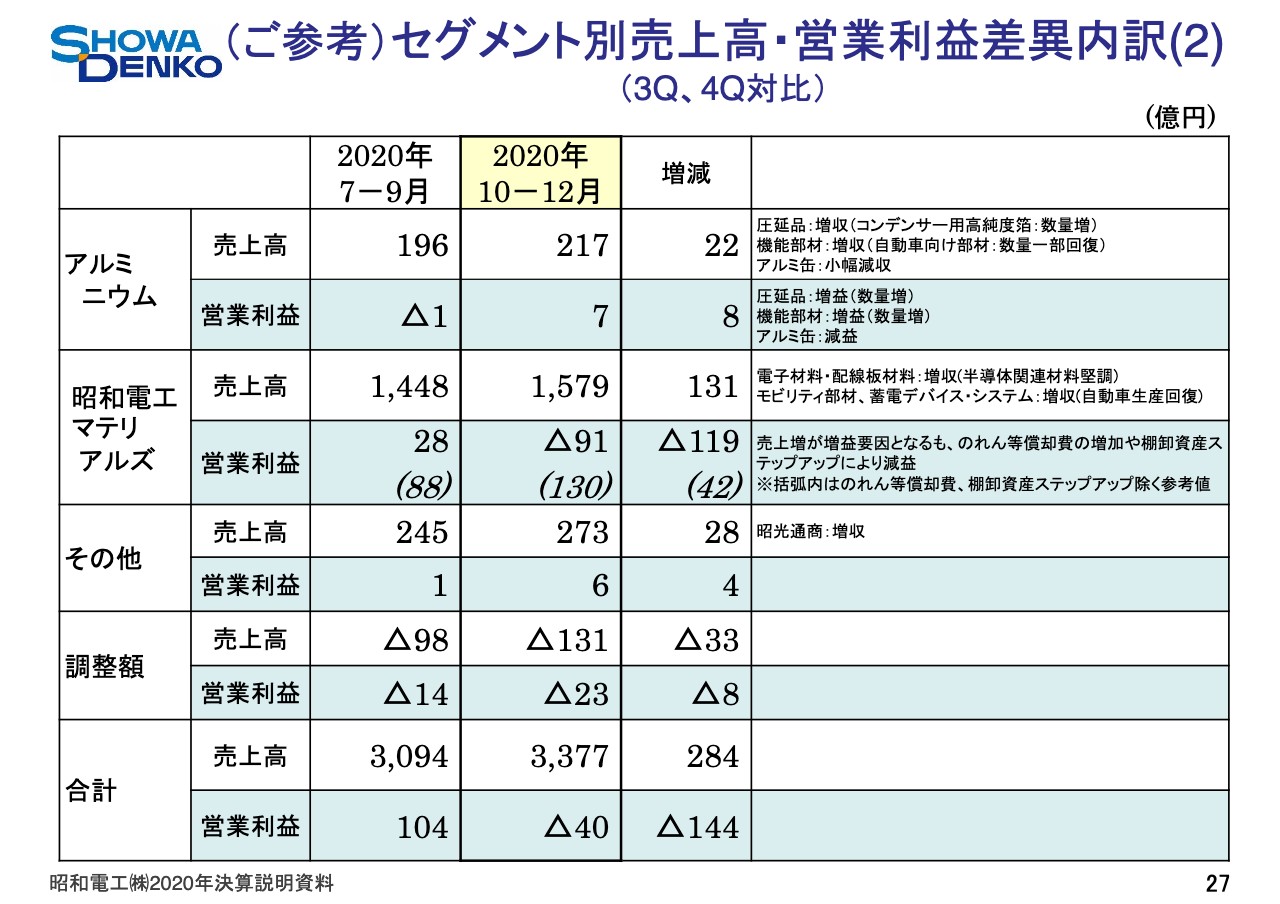

(ご参考)セグメント別売上高・営業利益差異内訳(2)

27ページです。アルミニウムセグメントは、圧延品は市場の回復を受けて数量増。アルミ機能部材も緩やかながら数量増により増益となりました。昭和電工マテリアルズもエレクトロニクス関連の好調な継続に加え、自動車生産の回復により、のれんとステップアップを除く実際のベースでは大幅な増益となりました。

以上を総括し、全体感を申し上げますと、第3四半期に比べ第4四半期は着実に業績が改善しております。石油化学は受払差影響で減益ですが、基調としては堅調です。無機は価格下落により減益ですが、電極の販売数量が大幅に増加し、着実な回復軌道を確認できました。

それ以外のセグメントはいずれも明確な回復連動にあり、本年2021年の大幅な業績改善に向けて弾みが付いたかたちです。

最後になりますが、昨年12月発表の長期ビジョンで定めた、統合シナジーの早期健全による成長事業拡大を推進するとともに、資産の圧縮、スリム化をさらに進め、事業ポートフォリオの最適化に向けた施策を有言実行で着実に進めてまいります。

本日は大変お忙しい中、当社のネットカンファレンスにご参加いただきどうもありがとうございました。アナリスト・投資家のみなさまにおかれましては、引き続き当社の経営にご関心を賜れますようお願い申し上げます。ありがとうございました。

新着ログ

「化学」のログ