個人投資家向けIRセミナー・講演会 イワキ株式会社

イワキ、通期の売上高および当期純利益は創業以来最高を更新 当期純利益は前年比+29.4%

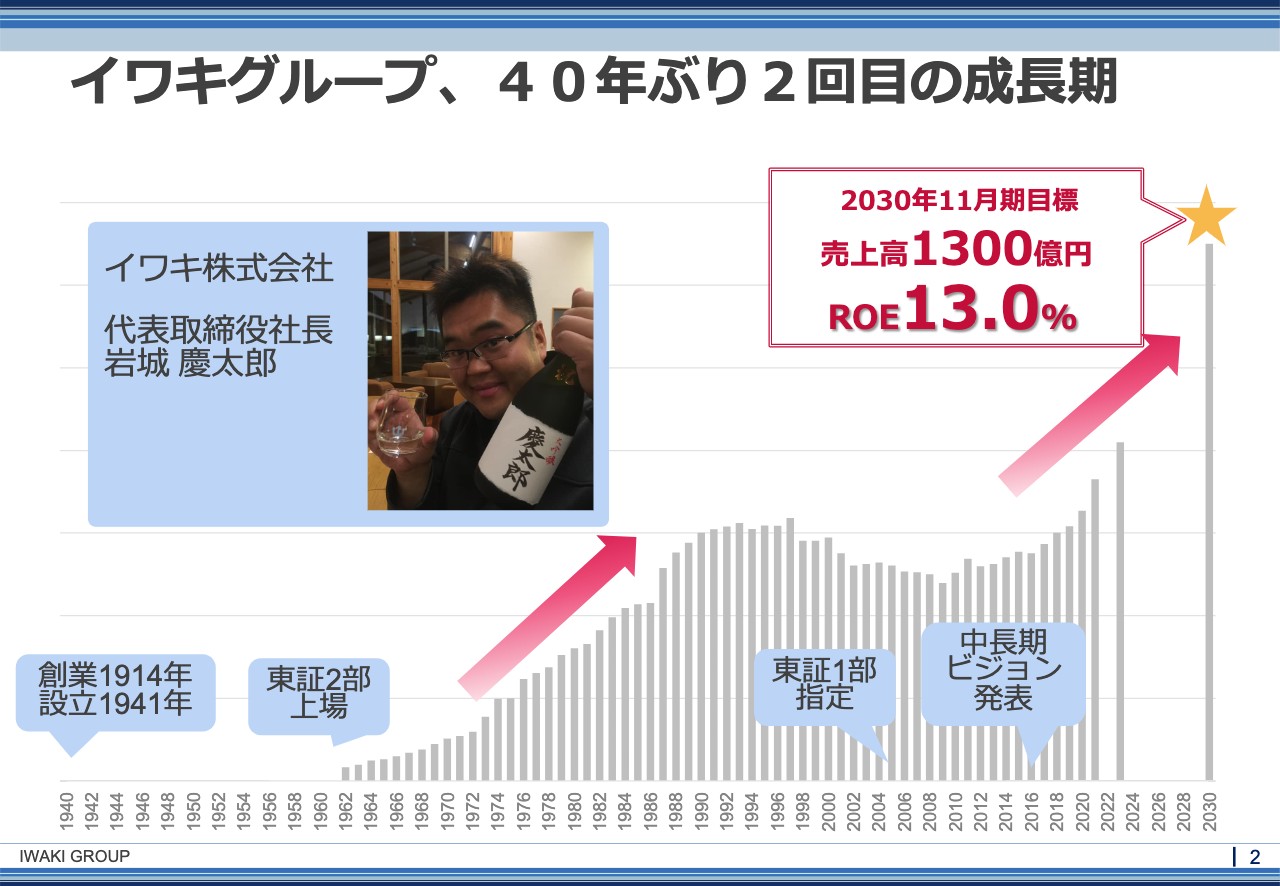

イワキグループ、40年ぶり2回⽬の成⻑期

岩城慶太郎氏(以下、岩城):みなさま、こんばんは。イワキ株式会社の社長の岩城慶太郎です。本日は、個人投資家向けIRセミナーにご参加いただきまして、どうもありがとうございます。

さっそく説明に入っていきますので、お聞きいただければと思います。この間、11月に誕生日を迎えた時に、地元の人からオリジナルラベルの日本酒をいただきまして、それを楽しそうに飲んでいる写真から失礼します。

「我々、イワキグループはどんな会社か」の前に、どれくらいの規模の会社なのかについて、少しご説明します。我々は大正(1914年)の創業で、今年で107年になる会社です。

現在は、ちょうど2度目の成長期を迎えているところです。足元では650億円くらいの売上ですが、2030年までに1,300億円というところで、「今から10年で倍」というような成長を目標としている会社です。

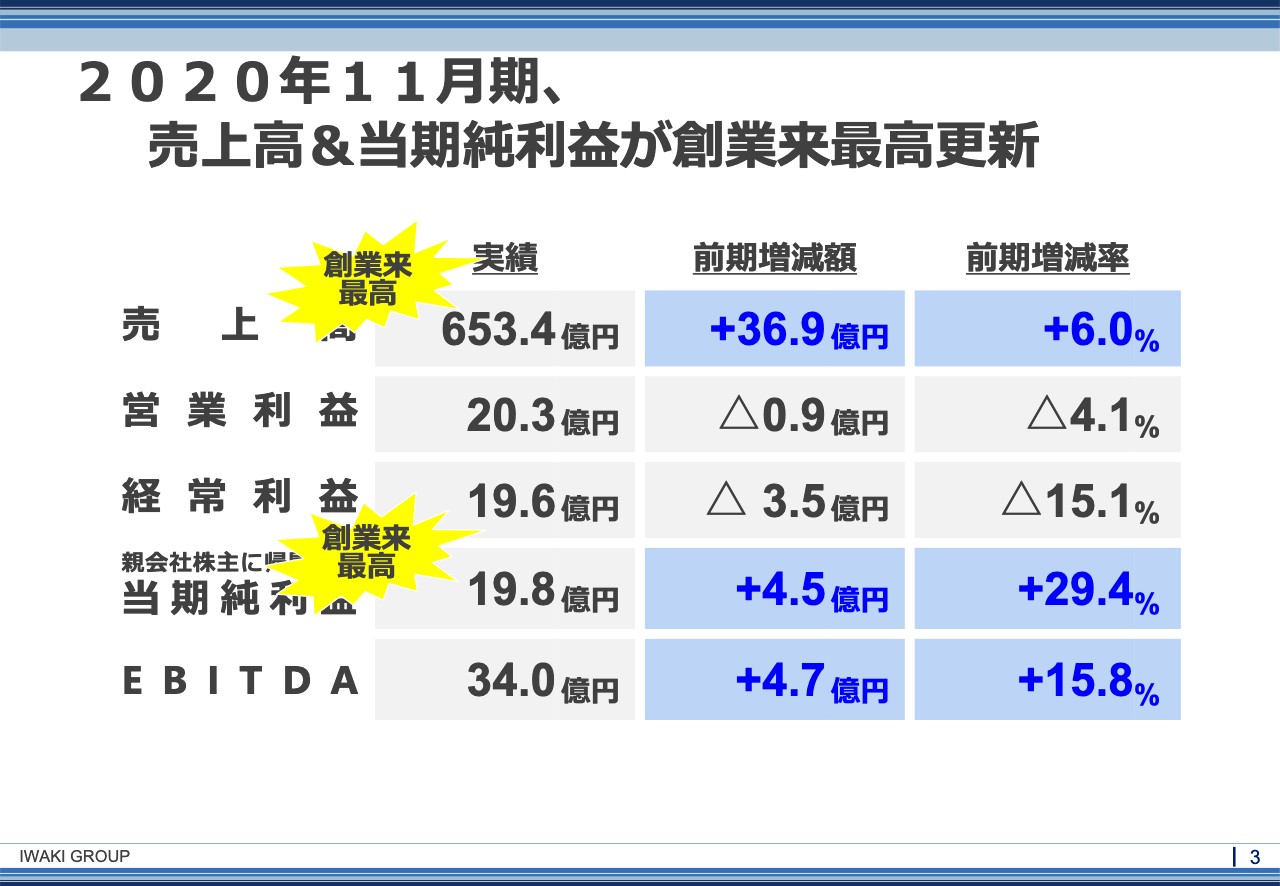

2020年11⽉期、売上⾼&当期純利益が創業来最⾼更新

岩城:ほかの会社とはだいぶ決算期が違っているのですが、当社は11月決算ですので、今のタイミングで通期の決算開示となります。今回の決算では、売上高および当期純利益が創業来、107年目で最高値を更新することができました。

実は、営業利益および経常利益は、昨年、創業来最高益を記録していたのですが、今年は新型コロナウイルスの影響も若干受けたため、営業利益、経常利益に関しては創業来最高を更新することができませんでした。本当は「トリプルブルー」ではなく「クワトロブルー」にしたかったところなのですが、少々残念でした。

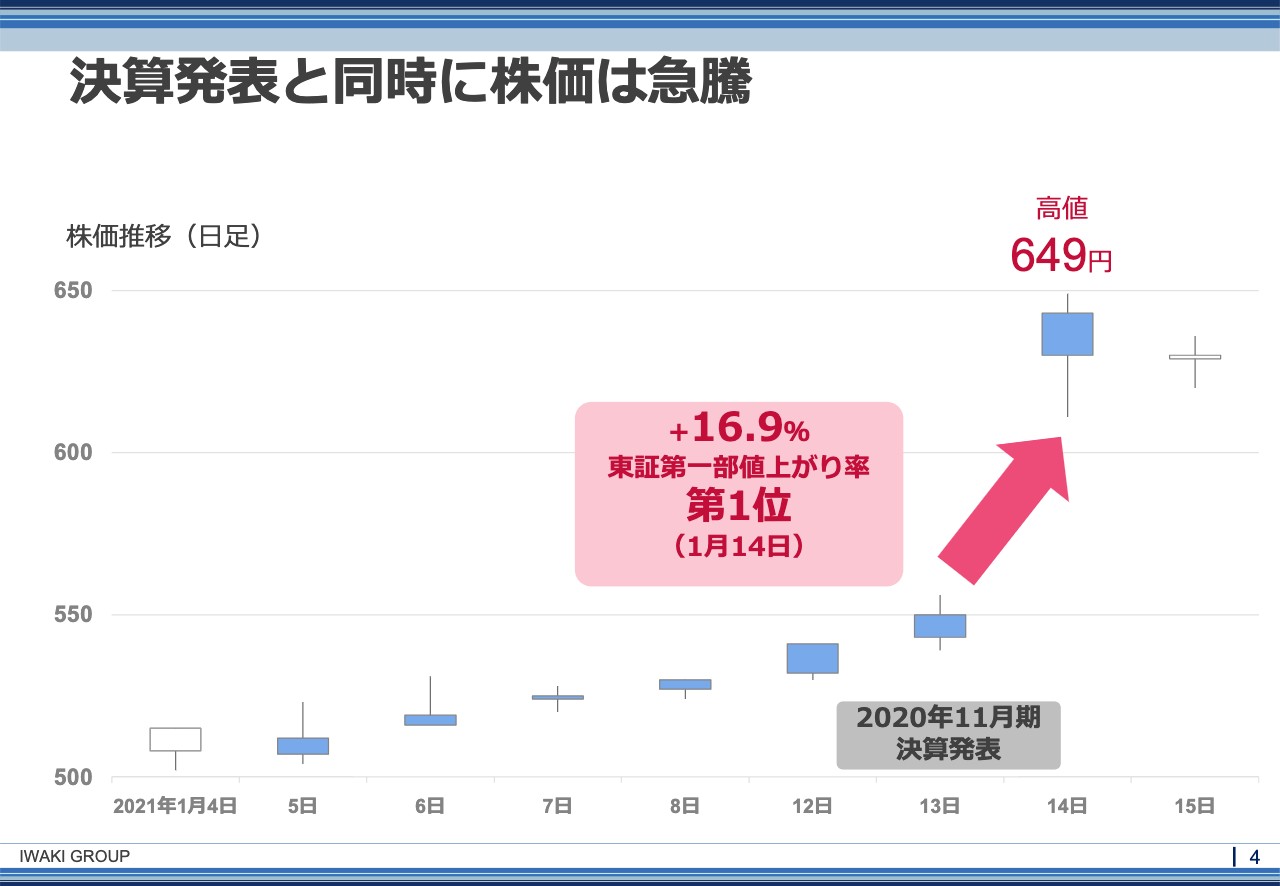

決算発表と同時に株価は急騰

岩城:1月13日に決算発表を行ったのですが、次の日、久しぶりに株式市場で東証第一部の「値上がり率ランキング第1位」になりました。久しぶりというか、もしかしたら社長に就任してから初めてかもしれません。16.9パーセント上がって、一時649円をつけるに至りました。

本日15時の株価は647円だったように記憶しているのですが、、1月の頭の水準からするとちょうど20パーセントくらい上がったようなかたちになっています。このように、だんだん株価が水準が見直されていくという段階にあると思っていまして、経営者としては経営者冥利に尽きることでした。

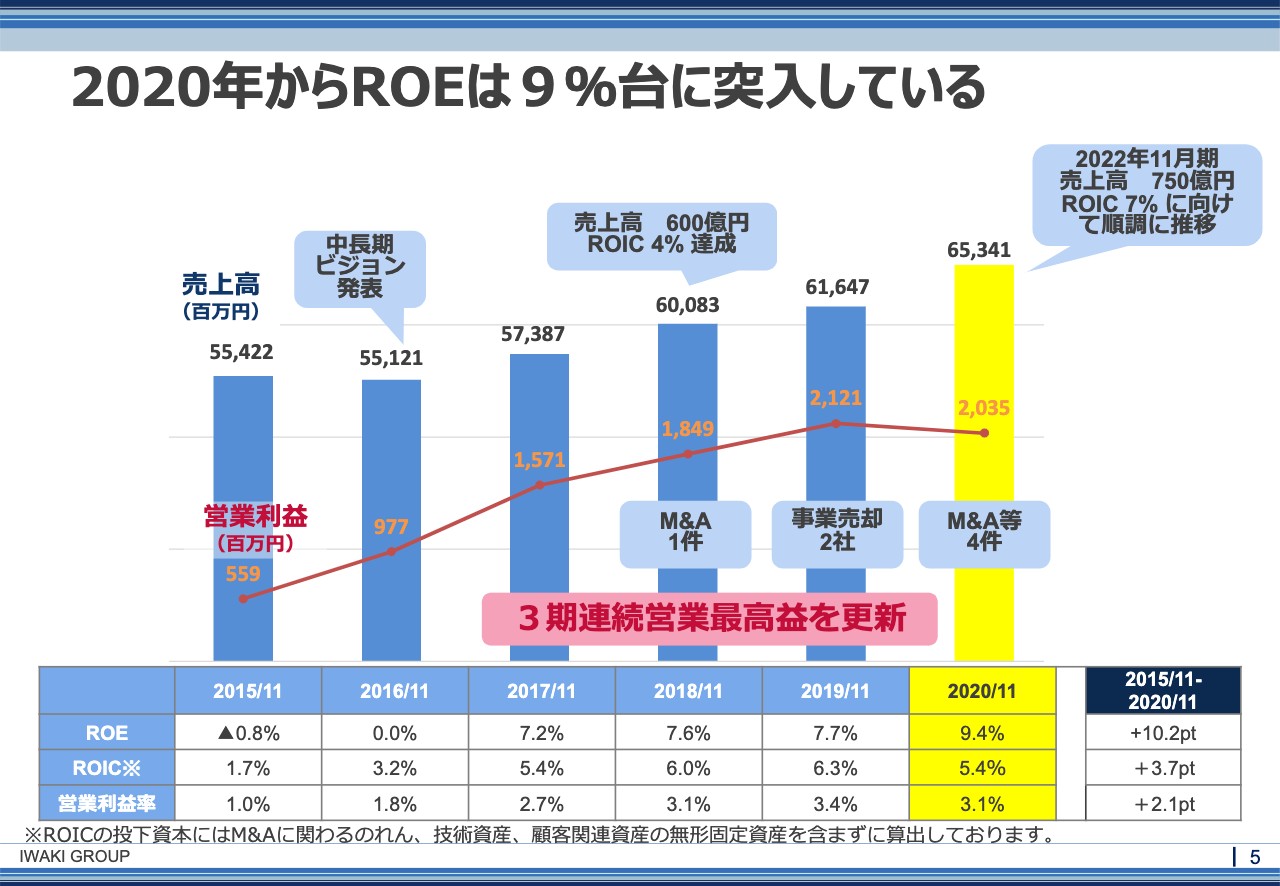

2020年からROEは9%台に突⼊している

岩城:その結果として、2020年11月期に、ROEは9.4パーセントと、9パーセント台に突入しました。思い返してみると、2015年の11月期、私が当時副社長で、代表取締役になる直前なのですが、そのときには、実はROEはマイナスでした。

売上が554億円で、営業利益が5億5,900万円というところから、6年間かけて、売上高650億円、営業利益20億円、そしてROEはマイナスの水準から9.4パーセントまで成長させることができたということです。これは、胸を張って「やったな」と思っています。

とくに2017年、18年、19年までの3ヶ年は、ROE7パーセント台だったものが、2020年11月期において9パーセントまで上がったことも1つのポイントだと思っています。

坂本慎太郎氏(以下、坂本):この後、御社の形態もM&Aと一緒に変わっていくという話があるかと思います。御社はどちらかと言うとメーカー寄りに移ってこられたかと思うのですが、そう考えるとこの9パーセントはすごく高いなと思います。

岩城:ありがとうございます。あとで少しお話しするのですが、2015年11月期の段階では、我々はどちらかと言うと卸売業でした。それが、2020年11月期においてはほとんどメーカーになっているというのが、おっしゃるとおりで、メーカー部門、製造業部門が大きくなった会社として、このROE9パーセント台はなかなかいい線をいっているのではないかと思っています。

株価⽔準は5年間で約3倍に

岩城:おかげさまで、株価水準は、5年間で約3倍になりました。2015年の11月の段階でのチャートを見ていただきますと、だいたい200円前後の株価だったのですが、2016年から1年間はあまり変わりませんでした。2017年から急激に株価の見直しが始まって、そこで一段階、約倍から2.5倍の水準になってきています。これは、ROE7パーセント台に乗ったということが反映されているのではないかと思います。

足元では、このようにROEが9.4パーセントになったという発表を1月13日に行いまして、その結果、今株価の水準がもう一度見直しされている途中なのではないかと予想しているのですが、647円ということで、200円の頃の水準と比べると3倍以上という株価をつけているというところです。

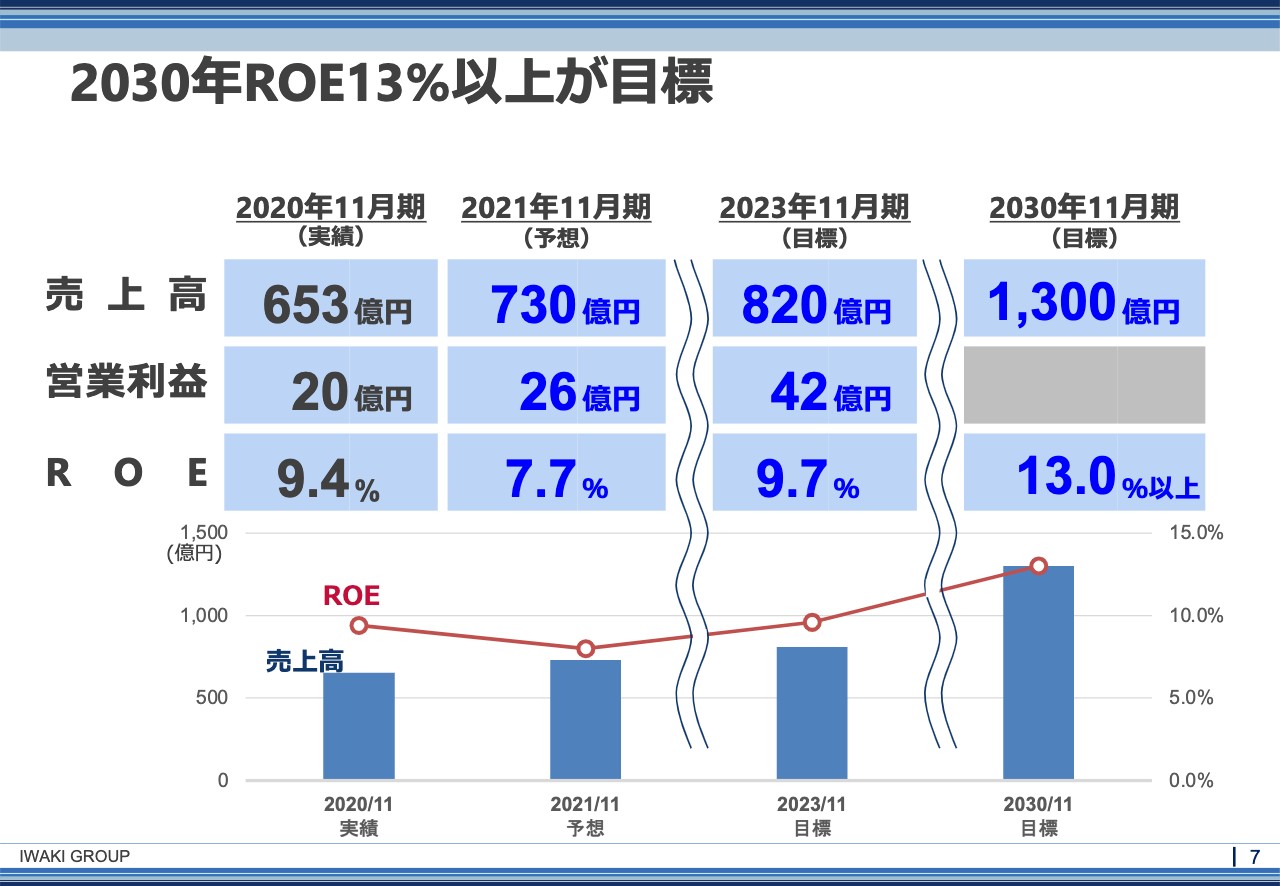

2030年ROE13%以上が⽬標

岩城:中長期計画に関しても、1月13日に同時に発表しているのですが、中長期計画に関してはご覧のとおり、今年の11月期はROEが少し下がります。これは、エクイティファイナンスを行っている都合もあります。

3年後の2023年11月期には9.7パーセントまで回復させ、そして2030年11月期には13パーセント以上のROEが出せる会社にしていこうと考えています。

8095イワキを取り巻く 3つの疑惑

岩城:さて、ショッキングなタイトルでちょっと中身に入っていきたいと思います。今までは、なんとなく外形的なご説明をしてきたのですが、「8095イワキを取り巻く3つの疑惑」ということで……。

8095イワキの疑惑①

岩城:疑惑その①、これ「Yahoo!ファイナンス」の掲示板を見ていただいている人にはけっこうファミリアーな話なのですが、私は……。

坂本:噂によると、社長が降臨しているという話を聞いているのですが……。

岩城:私自身が書いているとはまだ正式には申し上げていないのですが、書いています。

坂本:あ、正式に、書いていると言ってしまいましたね(笑)。正しい情報を伝えるために降臨しているわけですね。

岩城:そうなのです。「Yahoo!ファイナンス」の掲示板で「ここはコロナ銘柄だから」と言っている方が去年の春先から夏くらいまでいたのですが、それを見ながら「うちはコロナあんま関係ねえんだけどな。どっちかと言うとマイナスなんだけどな」と思いながら見ていたのです。

ある時、我慢できなくなって、ログミーFinanceのIRセミナーで、「いや~、うちはコロナ銘柄じゃないんです」と言って、「もう『Yahoo!ファイナンス』を自分で書きますよ」と言い出したところから吹っ切れて書くようになりました。「Yahoo!ファイナンス」の掲示板を、僕ほとんど毎日最近見ているのですが、けっこう盛り上がっているのです。私が「コロナ銘柄じゃない」って発言しましたら、ご新規の方からいろいろなコメントをいただけるのですが、「やっぱりワクチンだ」とか「コロナだ」とか書き込まれると……私が陰で「三銃士」と呼んでいるお三方が率先して「いや、社長が『コロナ銘柄じゃねえ』って言っているよ」と訂正してくれるという、なかなかいい温和な板になっています。

坂本:そうですね。「Yahoo!掲示板」は昔からあったというのもあり、使っている人の年齢層はけっこう高いですので、社長が「慶太郎くんはな」みたいな感じでかわいがられているところが、なかなか微笑ましいなと思って見ています。

岩城:そうなのです。私のことを「慶ちゃん」と呼んでくれる人もいるのです。誰だかわからない人に「慶ちゃん」と呼ばれるのは、なんだかくすぐったいなと思います。

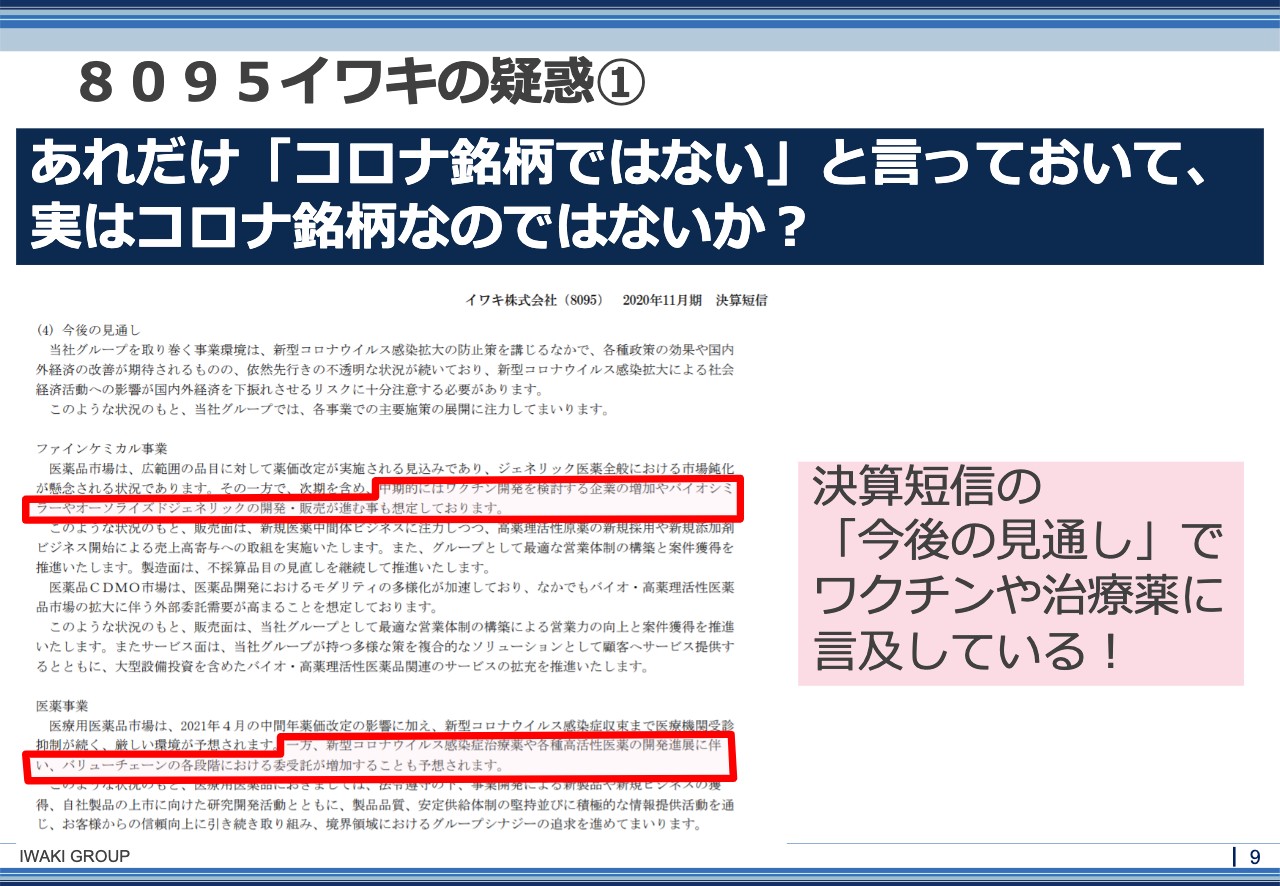

ちょっと話が逸れました。「コロナ銘柄ではない」とずっと言ってきたのですが、今回お出しした決算短信を見ると、確かに「ワクチン」とか「治療薬」といった単語が書いてあります。

この間、「ラジオNIKKEI」かなにかで、解説の方が「いや、コロナ銘柄かもしれません」と言い始めて、「なんなんだ、これは」と自分もびっくりしたのですが、結論としては、当社はコロナ銘柄ではないです。相変わらず言います。新型コロナウイルスのワクチンや治療薬を別に開発もしていませんし、まだ開発はできません。

しかし、今後はもしかしたら、新型コロナウイルスのワクチンや治療薬などで医薬品のマーケットが広がる可能性があります。委受託のマーケットが広がる可能性があるため、結果として、我々はそのマーケットから委受託の仕事をいただくことになるかもしれないと書いているわけです。

現在、具体的なお話があって「来月から接種開始するワクチンは実はうちの工場で作っています」というような事実は一切ありませんので、お間違えのないようにお願いします。しかし、今後は、もしかしたら「コロナ銘柄」になっていく可能性もなくはないと思っていますので、あとでもう少しご説明します。

8095イワキの疑惑②

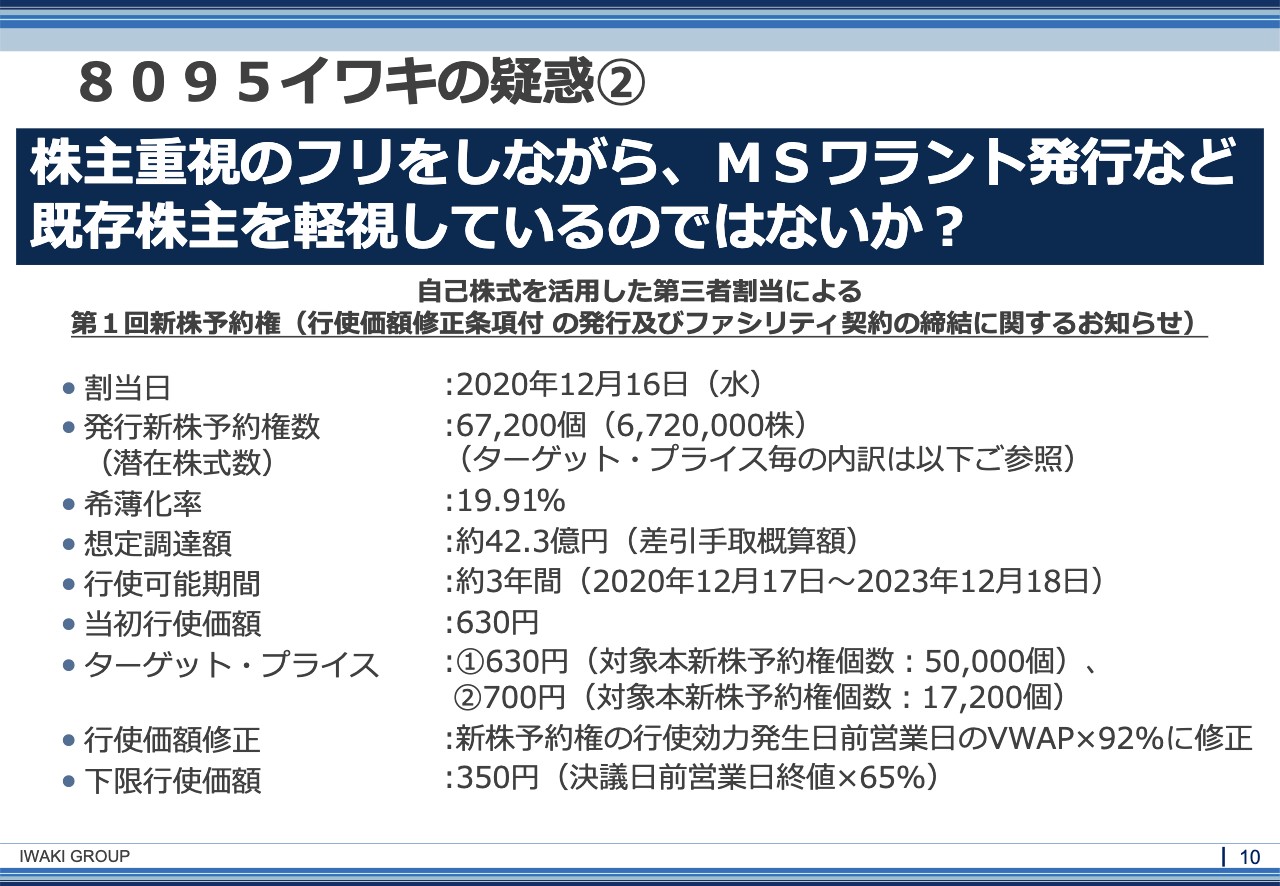

岩城:続いて、疑惑の②です。「株主重視のフリをしながら、MSワラント発行など既存株主を軽視しているのではないか?」というものです。この期間は、もう本当に「Yahoo!ファイナンス」の荒れ方がひどかったです。「なんだ、見損なった」「お前は信用してねえ」「いや、社長にも、もう少し深い考えがあるはずだ」「ちょっと本人出てきて説明しろよ」というようなコメントがありました。

一応説明はしたのですが、確かにMSワラントを発行しましたが、MSワラントは大変評判が悪いのです。「MSワラントを発行した会社の株は、もう問答無用で全売りだ」とおっしゃっている方もいました。

しかし、当社のMSワラントの場合、発行したタイミングを考えていただくと、別に業績が悪くなってMSワラントを発行したわけではないですので、一般的なMSワラント発行とはだいぶシチュエーションが違うのではないかと思っています。

坂本:株価の反動からすると、MSワラントを出した途端に10パーセントや20パーセント下がるのが普通ですので、こちらは社長からご説明いただきたいのですが、ターゲット・プライスが上にあったのですね?

岩城:そうなのです。当時、520円から530円くらいの水準で株価が推移していました。そして我々が提示したターゲット・プライスは、630円および700円です。ターゲット・プライスのことを専門用語で「トランシェ」と言うのです。

ファーストトランシェが630円、セカンドトランシェが700円と、「ハードル」と言えば良いのになぜ「トランシェ」と言うのだろうかと思いながら、「まあ、いいや」と思って聞いていたのですが、要は「520円の水準から630円になったところで行使しますよ」ということです。

確かに20パーセントはダイリューションするのですが、530円から630円に上がるということは、20パーセント上がりますので、ダイリューション率は、株価で相殺されるでしょうというところを考えてターゲット・プライスを設定しています。

700円までいけば、20パーセント以上の要するに、ダイリューション率以上の株価の上昇があった結果、700円で行使できたということになりますので、既存の株主さまに対して、急激なダイリューションを招かないように、株価の形成と同時にエクイティファイナンスができるようにするための一種の配慮として、あまり急激なダイリューションを行わないようにしたいという思いから、MSワラントを選択している、というのが本当のところです。

坂本:そうですよね。投資家としても感じるのですが、非常に考えられた仕組みを選択されたと思っています。このパターンだと、パッと思いつくのはじげんですね。

3段階でターゲット・プライスを入れ、業績が良くなり株価が上がり、このターゲット・プライスにヒットして展開が始まるというパターンがあるのですが、株価は安定していたと思いますし、そのお金を次のものに使うという目的もありますので、出した時の株価から20パーセント上にターゲット・プライスを置くということは、株価を見ていても、株式市場の反発はなかったというのが感想です。

岩城:エクイティファイナンスを42億円まで調達するということで、いわゆるエクイティストーリーと言われますが「一体これ、何に使うんだ?」と思われるかもしれません。これも要するに、例えば「金に詰まっています」という話ではなくて、基本的に成長投資に使っていくためのエクイティファイナンスである部分が非常に大きくなっています。

42億円のうち、36億円は注射剤に投資します。この注射剤は、先ほど少しお伝えしましたが、「コロナ銘柄になるかもしれない」というのは、今度の新型コロナウイルスワクチンも注射ですので、注射剤マーケットが確実に広まってきているため、ワクチンを今後、日本で大量に作るようになると、当社がワクチンを作るようになるかどうかはともかく、注射剤のラインが確実に足りなくなってくるのです。そのため、そのマーケットを捉えて、注射剤の受託生産の仕事を取りに行こうと考えています。

それともう1つ、実は高活性原薬と開示資料に書いてあるのですが、高薬理活性原薬の製造等に6億円投資する予定ですので、「この高活性原薬」というのは何語ですかというような話になります。

高活性原薬とは、要するに効き目が強いという意味なのですが、原薬というのは、原料医薬品のことです。

そのため、効き目の強い医薬品や、作用の強い原料医薬品を作ることのできる工場を建設するために使用していこうと思っています。

では、作用の強い医薬品とは一体何かというと、注射薬になります。ほとんどの高薬理活性原薬は注射薬ですので、簡単に言えば42億円を全部注射につぎ込むというところです。

我々は、注射薬を製造したことがなかったのですが、昨年3月のスペラファーマの買収によって注射薬の開発製造ができる環境になりました。ですので、こちらに成長投資として充てるために42億円を調達させていただく予定であるということです。

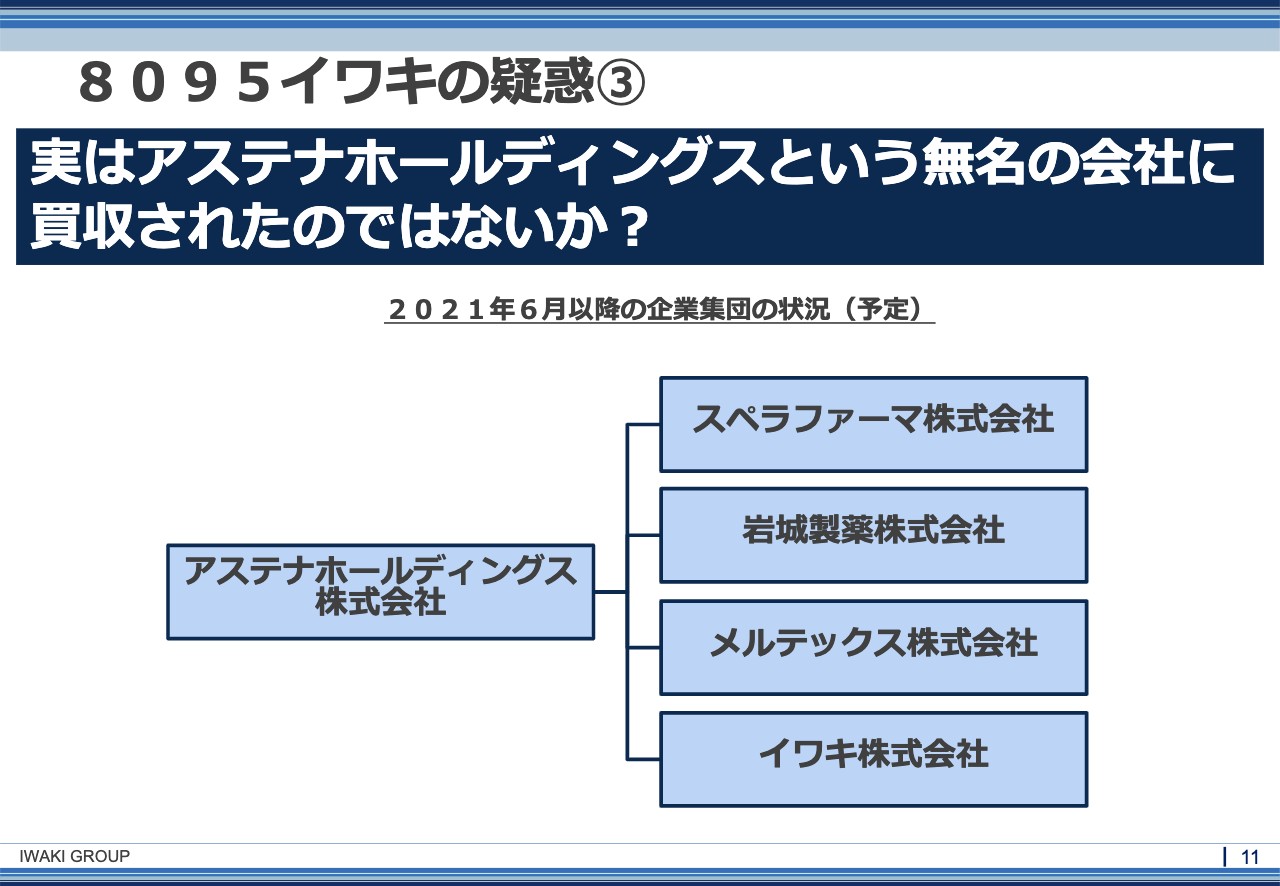

8095イワキの疑惑③

岩城:続いて「イワキの疑惑③」です。「実はアステナホールディングスという無名の会社に買収されたのではないか?」ということですが、誰も思わないですね?

坂本:初心者は信じてしまうかもしれないですね。

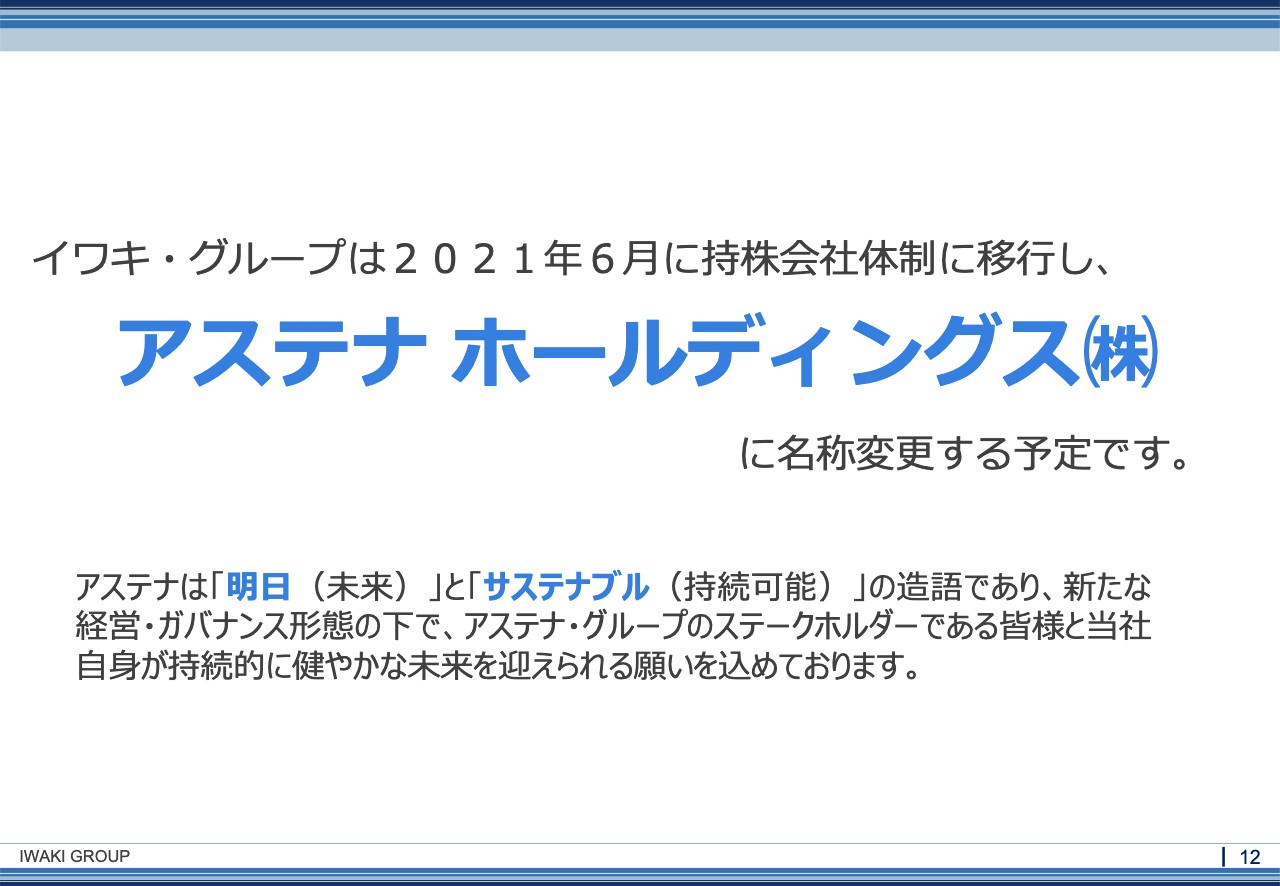

岩城:すみません。一度風説をばら撒いてみたかったのです。社名を「アステナホールディングス」に変えます。今年の6月に持ち株会社の体制に変えまして、アステナホールディングスを親会社、そしてその下にスペラファーマ、岩城製薬、メルテックス、イワキ株式会社という4社をぶら下げるかたちで企業運営していきたいと思っています。この「アステナ」という名前については、次にご説明します。

社名の由来

岩城:なぜ「アステナ」という名前にしたのかという話なのですが「『明日』が『サステナブル』にあって欲しい」というような話から、「アシタサステナブル、アシタサステナブル……アステナ」というようなかたちで命名しました。こちらはどのようにして決めたのかと言うと……。

坂本:社内公募されたのですか?

岩城:グループ会社全体で公募しました。当時、1,300人くらい在籍していたと思うのですが、1,300人全員から公募して「1人1つくらい出せ」というようなかたちで行いました。

その結果、400、500くらいのアイディアが集まったのですが、そのうちの100くらいが同じ名前で「あんまり変えなくていい」「イワキでいいじゃない?」というようなものでした。

いろいろなものがあったのですが、その中から決戦投票の5個に絞りました。その5個に絞った上に、さらに僕が、「本当はこの名前にしたいんだよね」というものを1個入れたのです。その6個から、もう一度決戦投票で1,300人に「どれがいい?」とアンケートを募って、一番になったのは、実は「アステナ」ではなかったのですが……。

坂本:違うのですか?

岩城:一番になったものは、実はもう少し「イワキ」に近い名前だったのです。せっかく名前を変えるのにまだ「イワキ」が残っているのも嫌だと思って、次点を採用したのです。

坂本:それは社長の権限でですか?

岩城:一応、取締役会で議論しました。ちなみに、その時私がそっと足した名前は、決選投票の結果、最下位でした。ちょっとくらい忖度してくれてもいいじゃないと思ったのですが、誰が出したのかもわかりませんので、忖度もできないですよね。

ちなみに「アステナホールディングス」という「アステナ」という名前を出してくれた人は岩城製薬の研究開発にいる人だったのですが、その人には特賞として100万円が贈られています。

坂本:素晴らしい。いい会社です!

岩城:「何買うの?」と訊いたら「貯金します」とのことでした。

さて、イワキ(アステナ)は 何をしている会社でしょうか︖

岩城:さて、なんとなく私の雰囲気をわかっていただいたところで、当社は何を行っている会社なのかという話と、今後はどの領域に注目していただきたいかについてお話しします。

「Wikipedia」には相変わらず「医薬品卸」と書いてあります。聞いている方でどなたか、こちらを編集してもらえないでしょうか。ぜひお願いします。

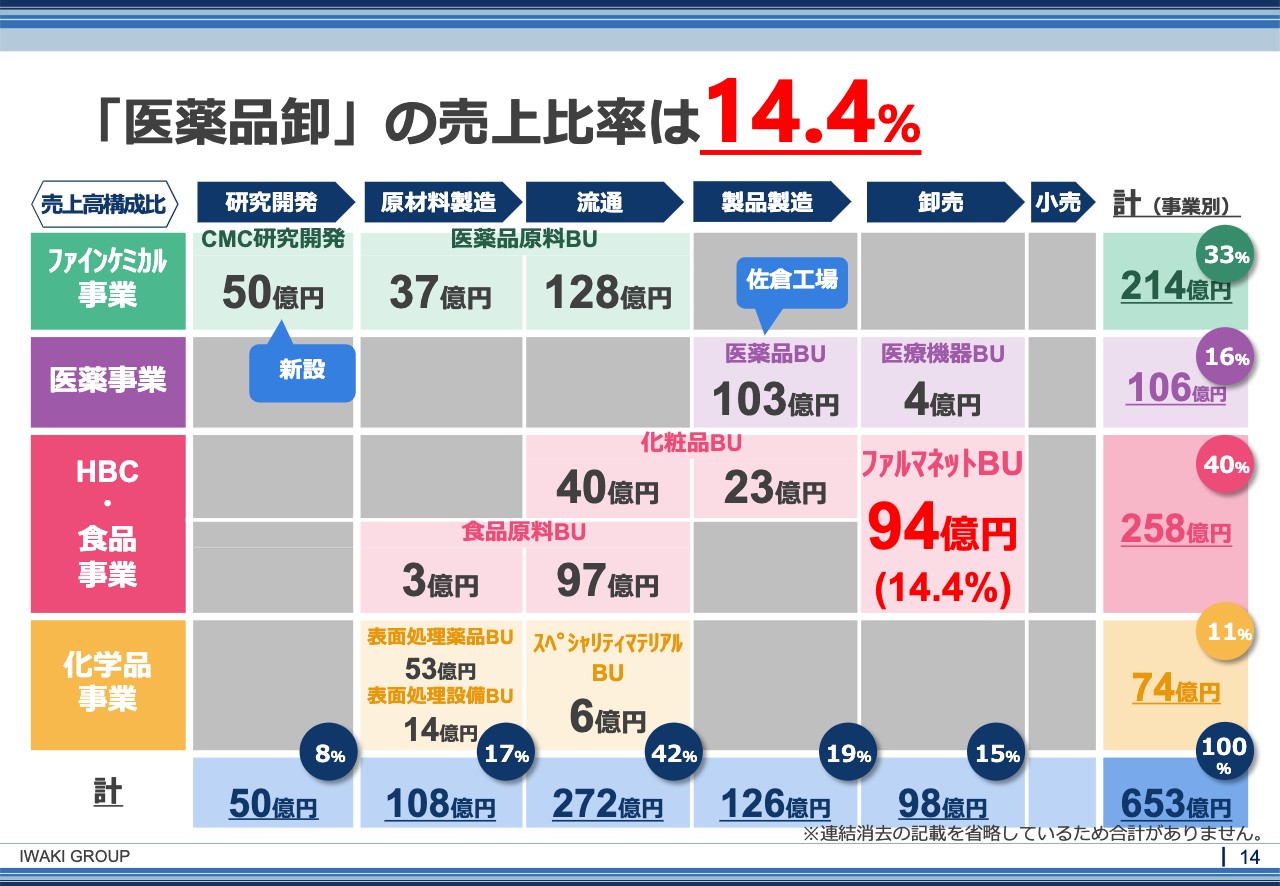

「医薬品卸」の売上⽐率は14.4%

岩城:さて、じゃあ何を行っているかというところですが、医薬品卸もあります。しかし、売上の比率は14.4パーセントなのです。

表のファルマネットBU(ファルマネットビジネスユニット)がそれに当たるのですが、売上は653億円のうちの94億円、売上の14.4パーセントです。85パーセントがその他のビジネスですので、売上ベースでみると、もはや薬品卸とは言えないと私は考えています。

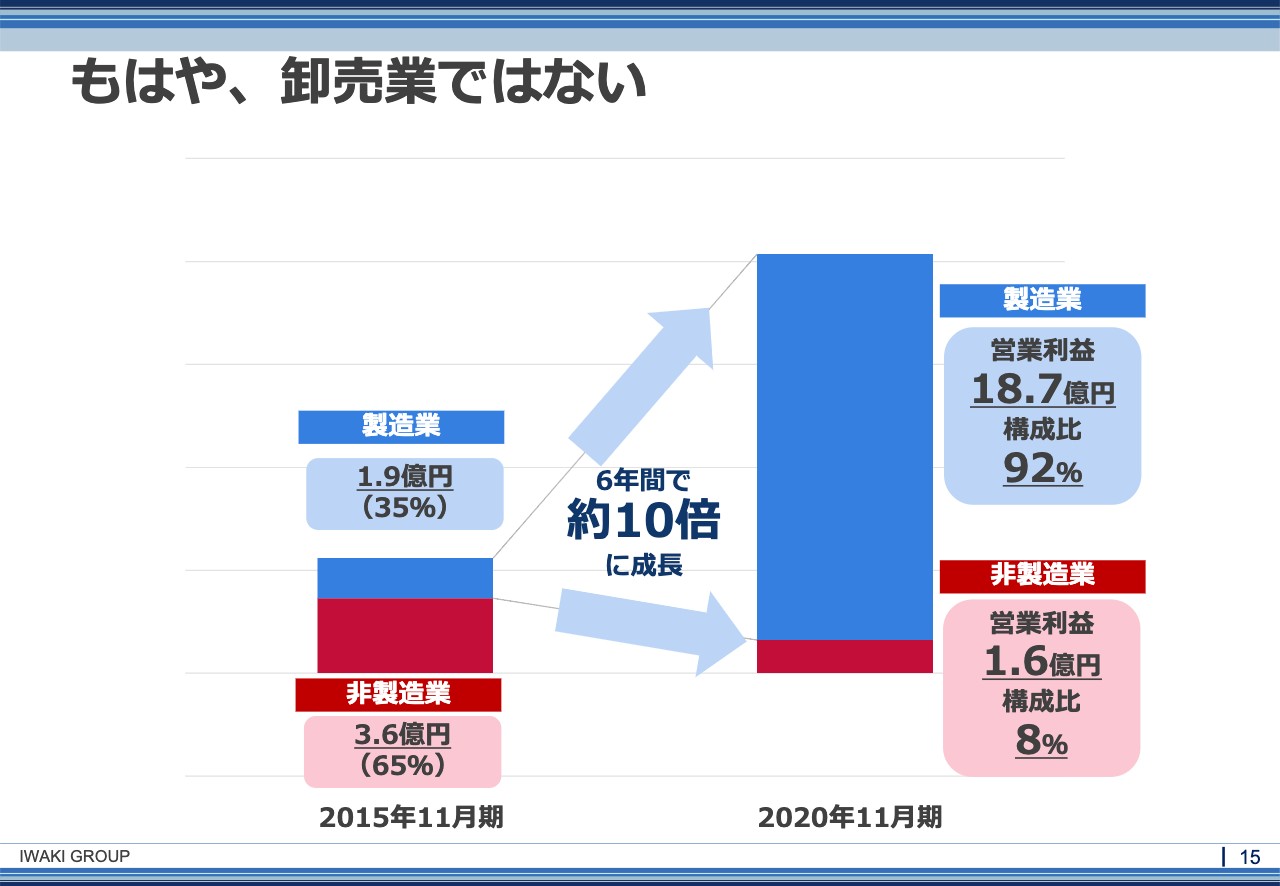

もはや、卸売業ではない

岩城:利益ベースで見るとより顕著なのですが、2015年の11月期と比較すると、2015年の11月期は利益も小さいのですが、製造業の利益に占める割合は35パーセントだったのです。

それが、2020年11月期には、92パーセントまでとなり、製造業での利益がかなり出ている会社になりました。ですので、もはや卸売業でもなく、売上ベースで見たら医薬品卸ではなく、利益ベースで見たら卸売業でもないと考えています。

「じゃあ何屋なの?」と言うところですが、一言で説明するのが非常に大変なのです。

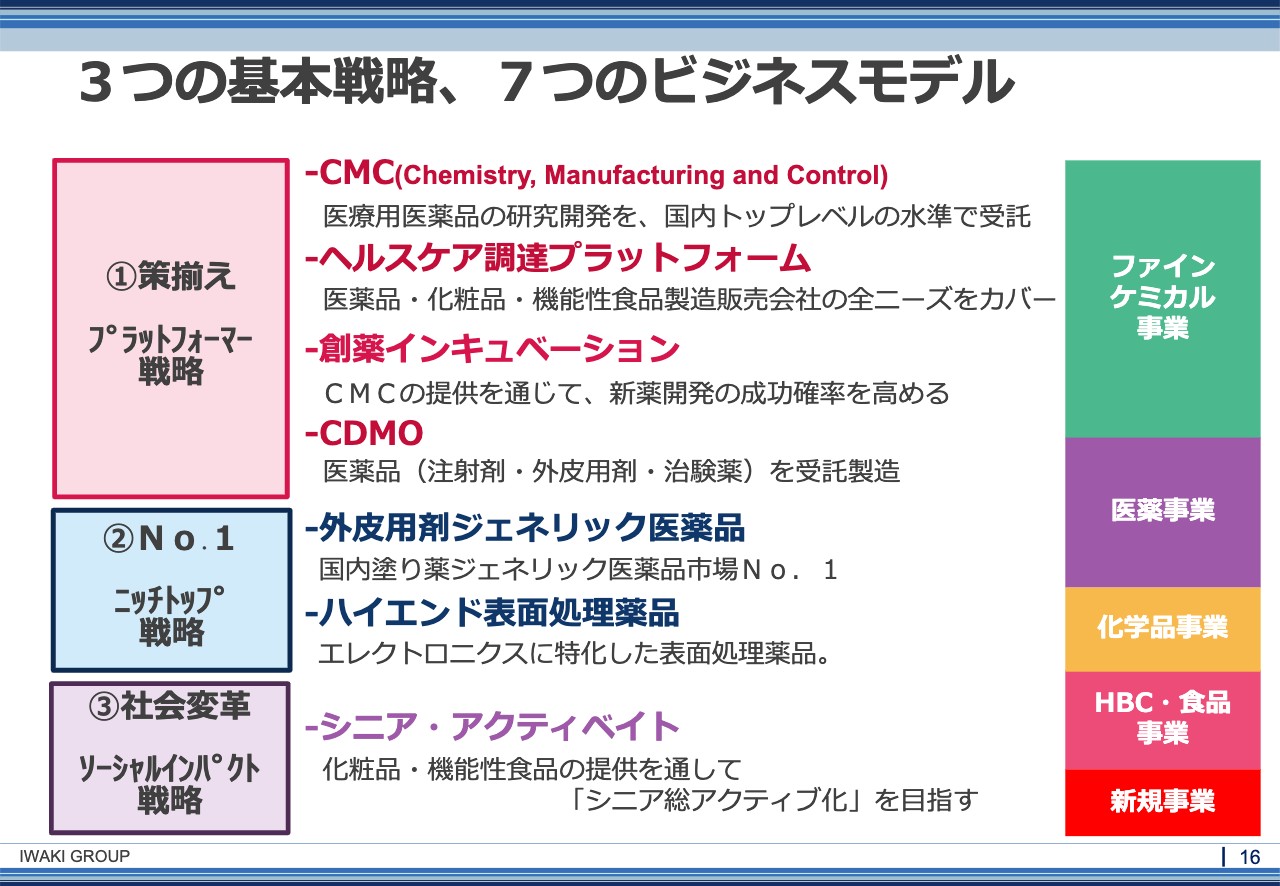

3つの基本戦略、7つのビジネスモデル

岩城:こちらを全て説明しているとあと2時間くらいかかりますので、簡単にかいつまんでご説明します。大きな3つの戦略と、7つのビジネスモデル、そして4つの事業セグメントで運営している会社です。

「どこを見ればいいんだ?」という話になるのですが、まず一番右上に書いてあるファインケミカル事業は、医薬品の原料を扱っている事業です。

そして原料関係の仕事で、中央のCMC、ヘルスケア調達プラットフォーム、創薬インキュベーション、CDMOという4つのビジネスモデルを持って、医薬品の原料関係のビジネスを進めています。

この中でも一番重要なのはCMCです。こちらについては、後でもう少し詳しく説明します。ちなみに、CDMOは、いわゆる医薬品の開発製造受託会社、開発・製造・受託のことです。

コントラクト・ディベロップメント・マニュファクチャリンング・オーガニゼーションということで、医薬品を開発して創るビジネスです。

それから左側の2つ目にNo.1ニッチトップ戦略と書いてあるのですが、医薬品事業はCDMO事業と、外皮用剤のジェネリック薬品のビジネスを行っています。

医者に行くと、だいたい4割の確率で、当社の塗り薬が使われています。

坂本:「皮膚のイワキ」と言われてますね?

岩城:そうなのです。最近あまり言わなくなってきたのですが、地道にずっとビジネスを行っていますので、ジェネリック医薬品のマーケットの中では、実際にNo.1を目指せる位置にいます。

それから、ハイエンドの表面処理薬品ということで、化学品事業のめっき薬品がありますが、これは半導体の製造に関わる薬品をつくっている部門です。こちらについても、後でお話しします。

最後に、シニア・アクティベイト事業といいますが、こちらは今のところ、通販を行っています。健康食品や化粧品といった通信販売を行っているのですが、こちらは少し新規事業も絡めて社会変革を促すようなビジネスに変えていきたいと思っています。

本日は、この中から、非常に大事なCMCと半導体マーケットにおける表面処理薬品のビジネスについて、みなさまに知っていただきたいと思い、説明を用意してきました。

CMCは どんなビジネスか︖

岩城:「CMCって何ですか?」という話です。 CMCはChemistry, Manufacturing and Controlの略なのですが、非常にわかりにくいため、CMCについてご説明します。

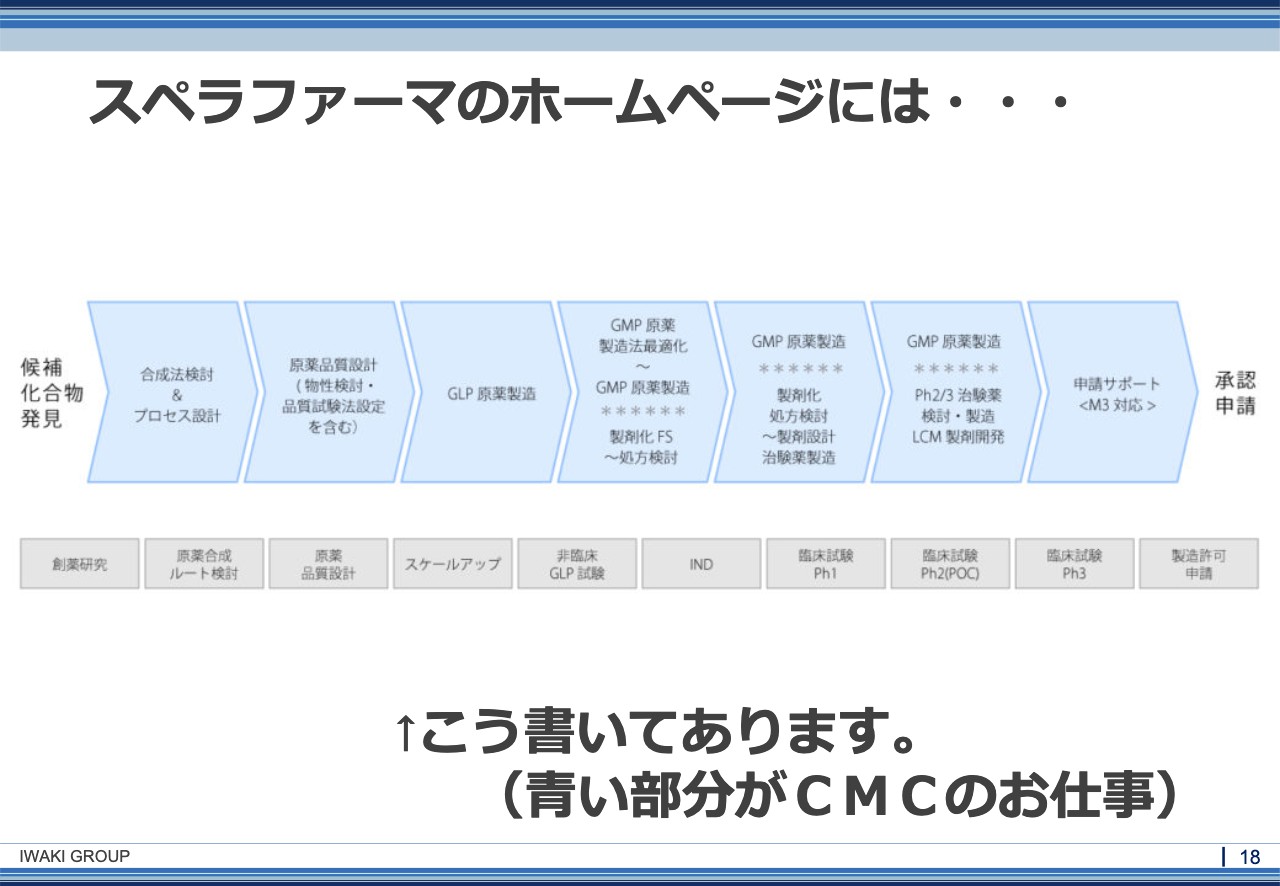

スペラファーマのホームページには・・・

岩城:スペラファーマのホームページを見ると、このような図が書いてあります。これは科学者がつくった図でして、「こちらの青く塗ってあるところがCMCのお仕事です」と言っているのですが、このままだとわからないと思いますので、次に絵にしてみました。

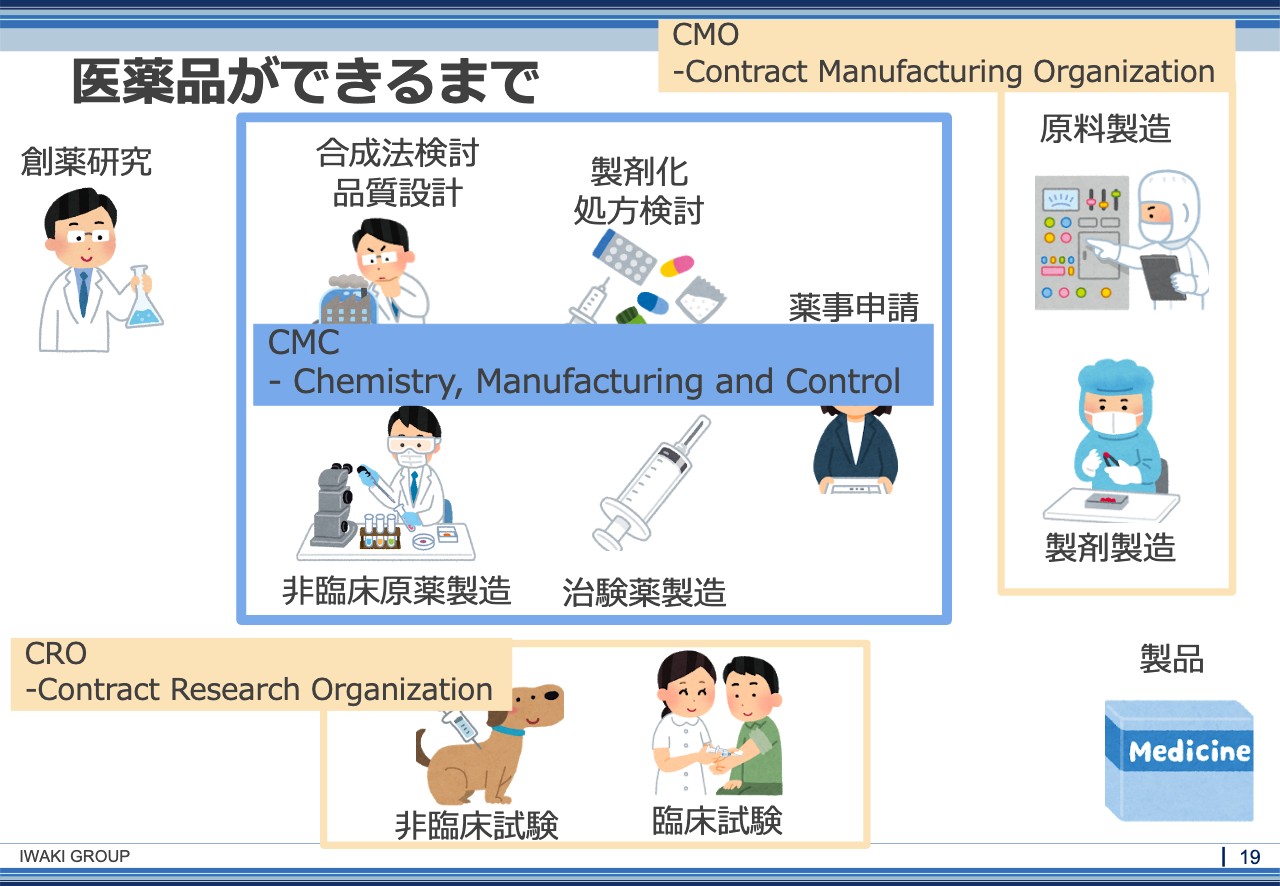

医薬品ができるまで

岩城:このスライドは自分で作ったのですが、フリーの素材でいいものを探してくるのにすごく時間がかかり、大変でした。

医薬品ができるまでのプロセスを考えていただきたいと思います。例えば今、新型コロナウイルスのワクチンを作っています、もうすぐできます、今できていますというような話です。

まず、どのような薬が、どのような成分が新型コロナウイルスに効くのだろうかということを考えるのが一番最初です。そして、この成分が効くということがわかったというところから、製品になるところまでをご説明します。普通に考えると、薬のもとのようなものができたら、まず最初に人間に打つのは怖いから動物に打ちますということです。

それが非臨床試験です。犬や猿に打って、毒性がないか、死なないか、本当に効いたかを調べ、その後、健康な若者に打つのです。これが臨床試験です。

効き目がわかったら原料を作り、製品を作ります。それを卸が運んで、調剤薬局等でもらえますというようなかたちで、だいたい理解できると思うのですが、真ん中のところがすっかり空いていると思います。

こちらが実はCMCの領域です。もちろん動物に打つにしても、人間に打つにしても、大量に作るためには、原料をどのようなかたちで作るのか、動物に打つための薬を実際に作ってみる必要があります。

あとは、その薬を錠剤にするのか、カプセルにするのか、注射にするのか、粉にするのかといった製剤化を決めます。それが決まったら、治験薬というものを作り、健康な人に打つのです。

健康な人に打って結果が出たら、今度は役所に薬事申請を行います。これがけっこう大変で、PMDAという組織がなかなか厳しいところをついてくるのです。そのようなところを行うのがCMCの仕事です。

ちなみに、この臨床試験を担当するビジネス、外注するビジネスのことをCRO(Contract Research Organization)といいます。

日本の先駆けで、CROを超えて、右上の原料や製品を作る部分を請け負うことをCMOといいますが、シミックや二プロがあります。

最後に残った真ん中の部分がCMC(Chemistry, Manufacturing and Control)です。原料や製品の作り方、それから薬事申請の仕方、あとコントロールというのですが、全体の品質設計の仕方を担当するのがCMCです。

その意味では、CROとCMOとで、言い方を合わせるならば、CMCは本当はCCMCO、CMC Organizationとなるのですが、そのような言葉はないため、我々はCMCと呼んでいますし、業界的にもCMCと呼ばれています。

では、このCMCを一括で請け負う会社というのは、実は現在のところ、世界にはたくさんあるのですが、日本にはスペラファーマしかないのです。

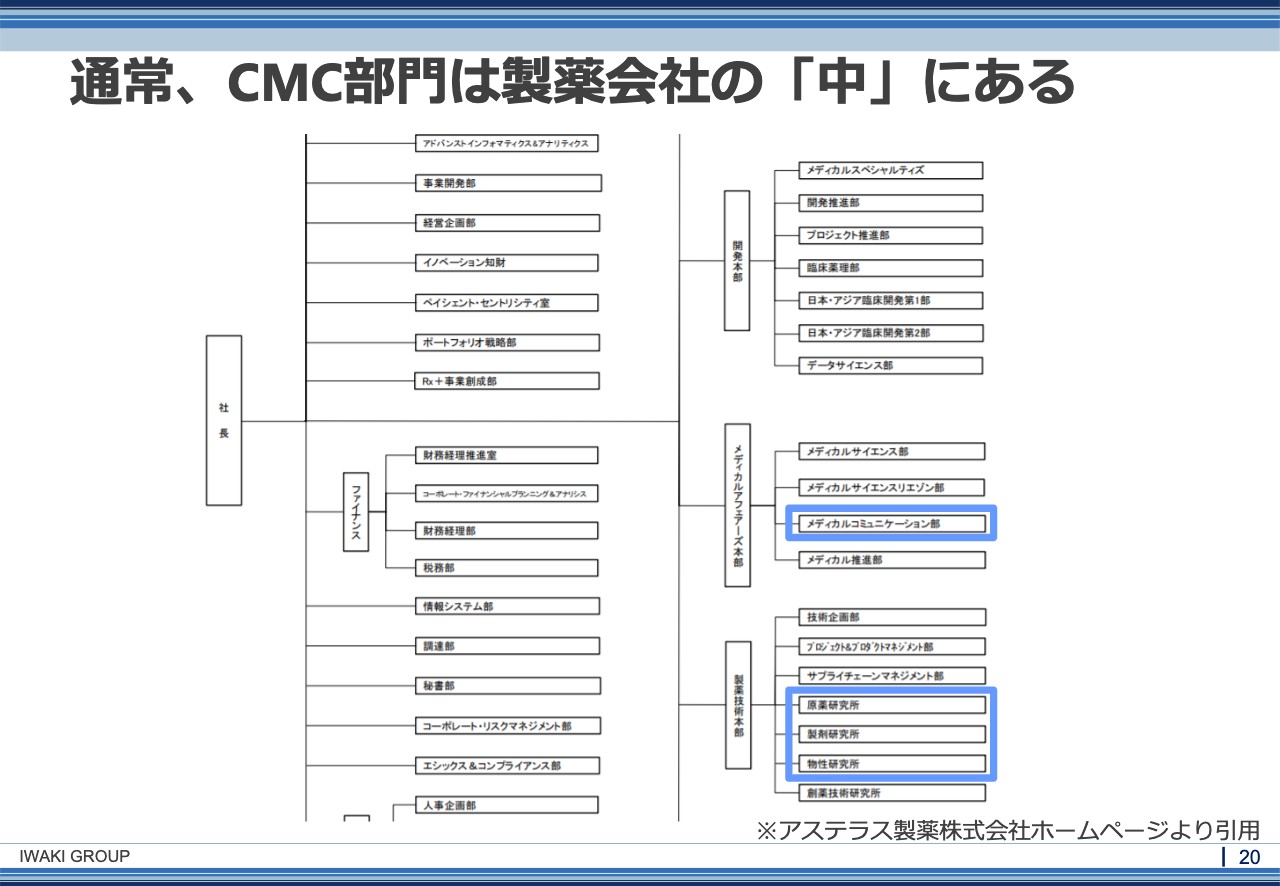

通常、CMC部⾨は製薬会社の「中」にある

岩城:日本になぜスペラファーマしかないのかというお話をすると、通常ではCMC部門というものは製薬会社の中にあるためです。こちらはアステラス製薬のホームページから引用させていただいた組織図なのですが、この青く囲んであるところが、いわゆるCMC部門と言われる組織です。CMC部門は、どのような製薬会社でも、研究開発部門の中にあることが多いです。ほとんどの大手の製薬会社はCMC部門を会社の中にもっています。

武⽥薬品⼯業は2017年にCMCを切り出した

岩城:スペラファーマはどうやってできあがったかというところです。日本ナンバーワンの製薬会社である武田薬品工業が2017年に切り出した会社が、このスペラファーマなのです。

武田薬品工業は現在も、もちろん社内にCMC部門をもっているのですが、2017年に大半の部分をスペラファーマ側に切り出したのです。なぜかというと、武田薬品工業は2016年くらいにウェバー氏が社長に就任したのですが、その頃「とうとう武田は日本の会社ではなくなった」「あいつらはアメリカの会社になるつもりだ」「ミレニアムやシャイアーを買うなど、武田は日本の会社じゃない」と業界で騒がれたことがありました。

実際のところ、けっこうそういった傾向がありまして、武田薬品工業は2015年から2016年くらいからずっとグローバル化を志向していたと思います。

グローバルの製薬会社になるためには、グローバルスタンダードを追う必要があります。グローバルスタンダードにおける組織の環境を考えると、実は、世界のトップ10やトップ15の製薬会社は全て欧米なのですが、欧米の製薬会社はほとんどの場合、CMCが切り出されており、CMC部門を自社の中にはもっていないのです。

そのため、武田薬品工業も、いつまでもCMCをもっていてはいけないということで、CMC部門を切り出したということです。それが、最初に武州製薬という会社に買われ、武州がその後、我々に売ったというかたちになります。

それでは、武田薬品工業以外にも、CMC部門を切り出した会社は他にもあるのではないかという話になりそうなのですが、もしかしたら今後は、アステラス製薬や第一三共、エーザイという日本のトップの製薬会社がCMC部門を一部切り出してくることはあるかもしれません。

ただし、日本最大の製薬会社である武田薬品工業から切り出されたCMCがスペラファーマですので、それ以上の規模になることは絶対にありません。スペラファーマはスペラファーマで大きくなっていきますし、その他の会社のCMCが切り出されたとしたら……。

坂本:今の場合は、やはり興味はありますよね?

岩城:非常に興味があります。むしろ、買うことを検討します。まちがいなく、そのようなかたちにしていくと思います。しばらくの間は、スペラファーマが日本で唯一の、そして最大のCMCの会社で居続けるだろうと思っていますし、引き続き高いシェアをもっていくことになると考えています。

私にとってもスペラファーマというのは本当に宝物のような会社でして「これはよく買ったわ」と自分でも思っています。

坂本:続いてご説明いただくと思うのですが、汎用性もありますよね。

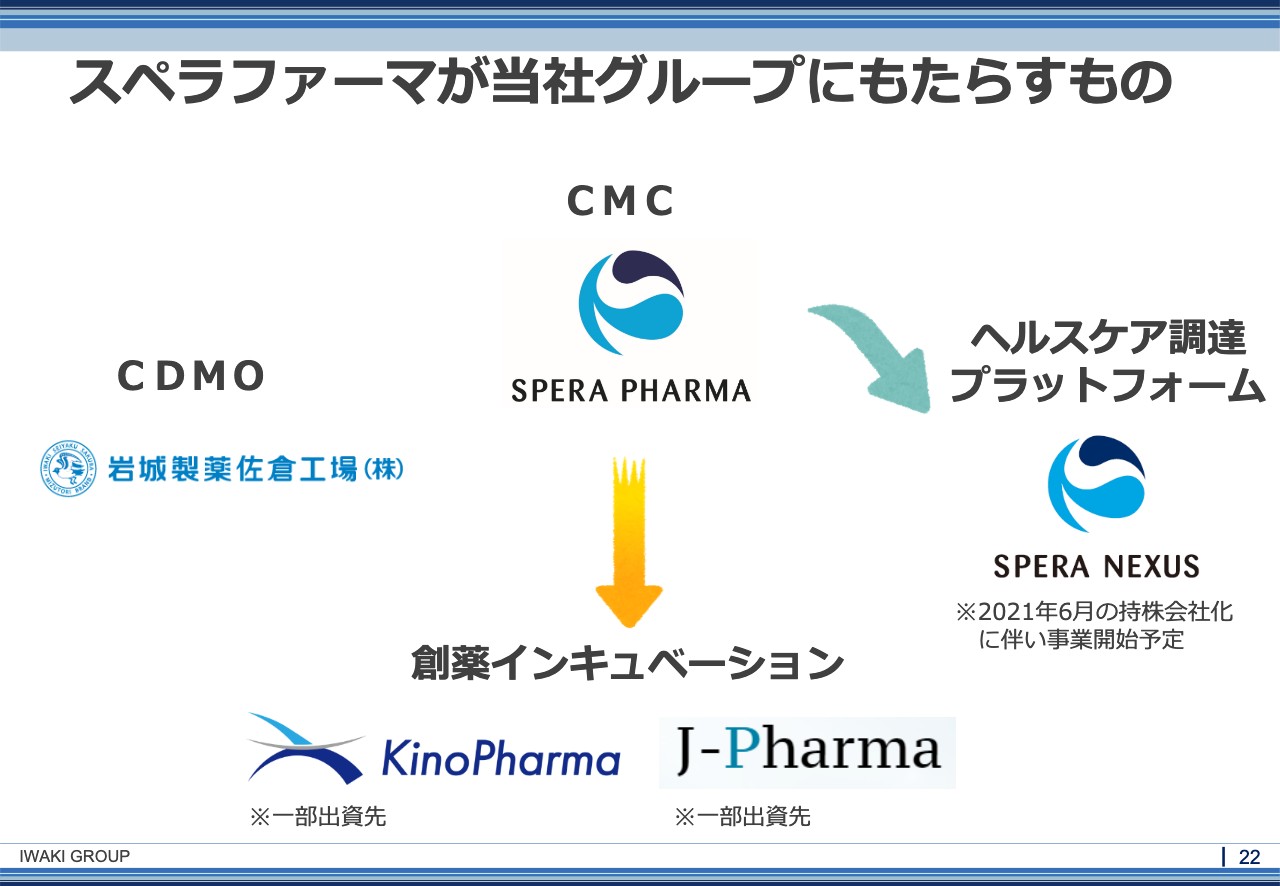

スペラファーマが当社グループにもたらすもの

岩城:そうなのです。実は、CMCであるスペラファーマと当社グループのシナジーが本当にすごいのです。そもそも、CMCというのは医薬品の研究開発のレートフェーズ、創薬のフェーズの次のフェーズをもっています。

我々の商売は、どちらかというと今までは研究開発が終わって、まさに製品化のために原料をどこから買おうかという時に、右側のヘルスケア調達プラットフォームを使っていただき、我々の商社部門から買っていただいたり、あるいは、実際に製品を作る時に「自分の工場では作りきれないため、CDMOやCMOに頼もう」というようなことを考えていただけたところから仕事を請け負うというかたちだったのですが、現在では、我々はCMCで、いわゆる川上領域から取りにいくことができます。

つまり、医薬品開発のレートフェーズのところからお客さまとお付き合いさせていただいて、原料の供給や、CDMO、CMO、CDMOの提供のようなことができるようになったのです。

さらには、一番下に創薬インキュベーションと書いてありますが、我々はバイオ医薬品の会社になかなか入ることができなかったのですが、このスペラファーマでCMC部門が手に入ったことによって、いわゆるバイオ医薬品を開発している会社ともお話ができるようになりました。

さらに投資あるいは業務提携まで交わせるようになったというところは、非常に事業の広がりが大きくなりますし、既存のビジネスとのシナジーが強くなっていくというところです。

緑の2つの矢印がシナジー、そして黄色い矢印が事業の広がりということで、すべてスペラファーマを起点にして広がっていくというようなかたちのビジネスモデルを組めるようになりました。

坂本:これはすごいことだと思うので、もう少し投資家は評価したほうがいいと思います。

岩城:ご評価いただけると幸いです。

坂本:外国人がヒアリングに来た時に「日本で俺のところしかやってないぞ」と言ったら、けっこう注目が集まるのではないかと思います。

岩城:今度、外国人に会ったらとりあえず「俺のところしかやってないぞ」といっておきます。

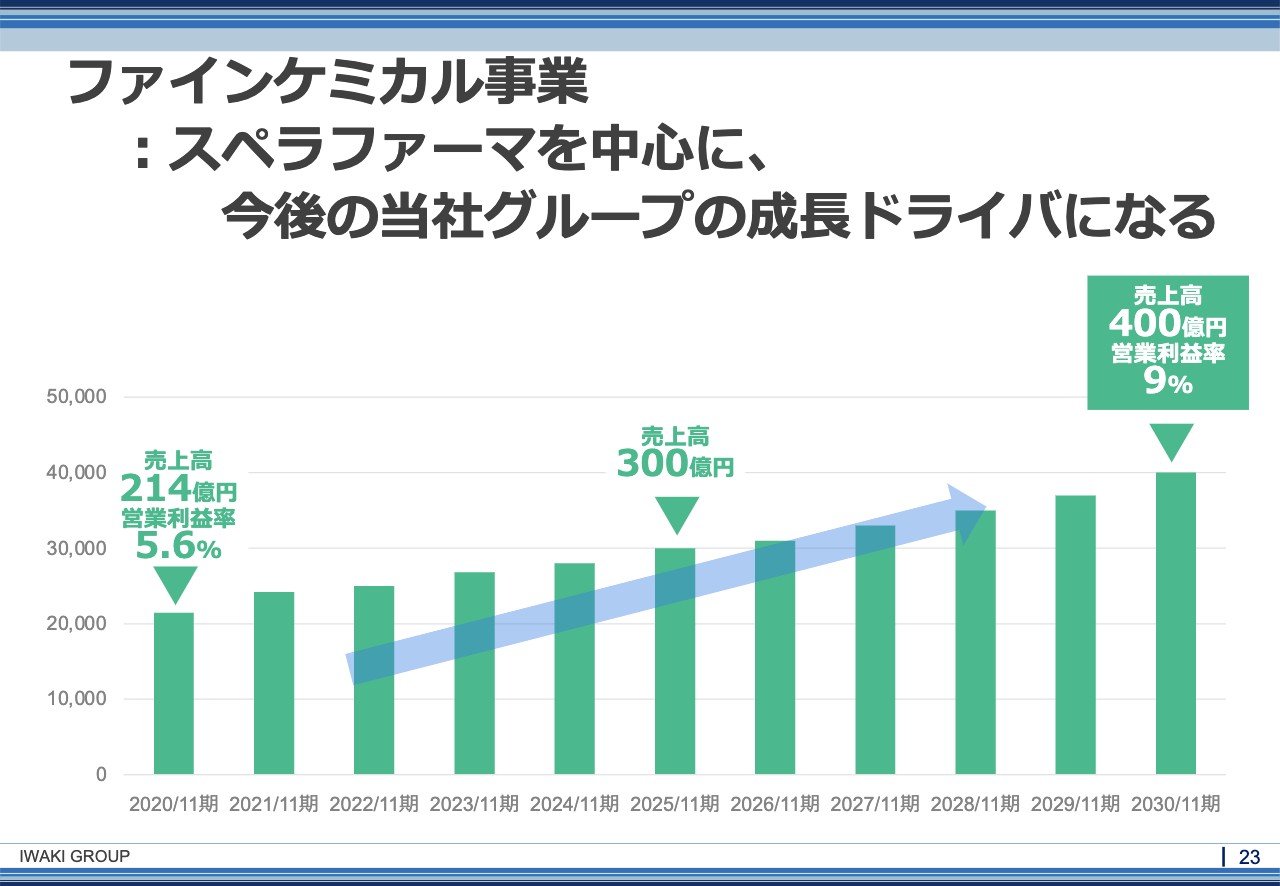

ファインケミカル事業

岩城:スペラファーマを中心としたビジネスをファインケミカルのビジネスと我々は呼んでいるのですが、ファインケミカル事業は、今のところ売上高214億円で営業利益が5.6パーセントとなっています。売上は大きいのですが、利益率はそれほど高くはないのです。

こちらをスペラファーマとのシナジーを発揮することによって、2030年までに400億円、9パーセントまでもっていきたいと思っています。基本的には、プラットフォーマーの事業戦略を取りますので、利益率の高さというよりは市場カバレッジの大きさを優先したビジネスを広げていきたいと考えています。

ぜひ、今後もファインケミカル、スペラファーマに注目していただければと思います。これからのスペラファーマ、イワキ、アステラグループは本当に面白いですので、よく見ておいてください。

半導体はどうアツいのか︖

岩城:最近半導体がアツい、アツいと聞きますが「どうアツいんだ」という話をします。5Gや自動運転のようなところでアツいアツいと言われています。

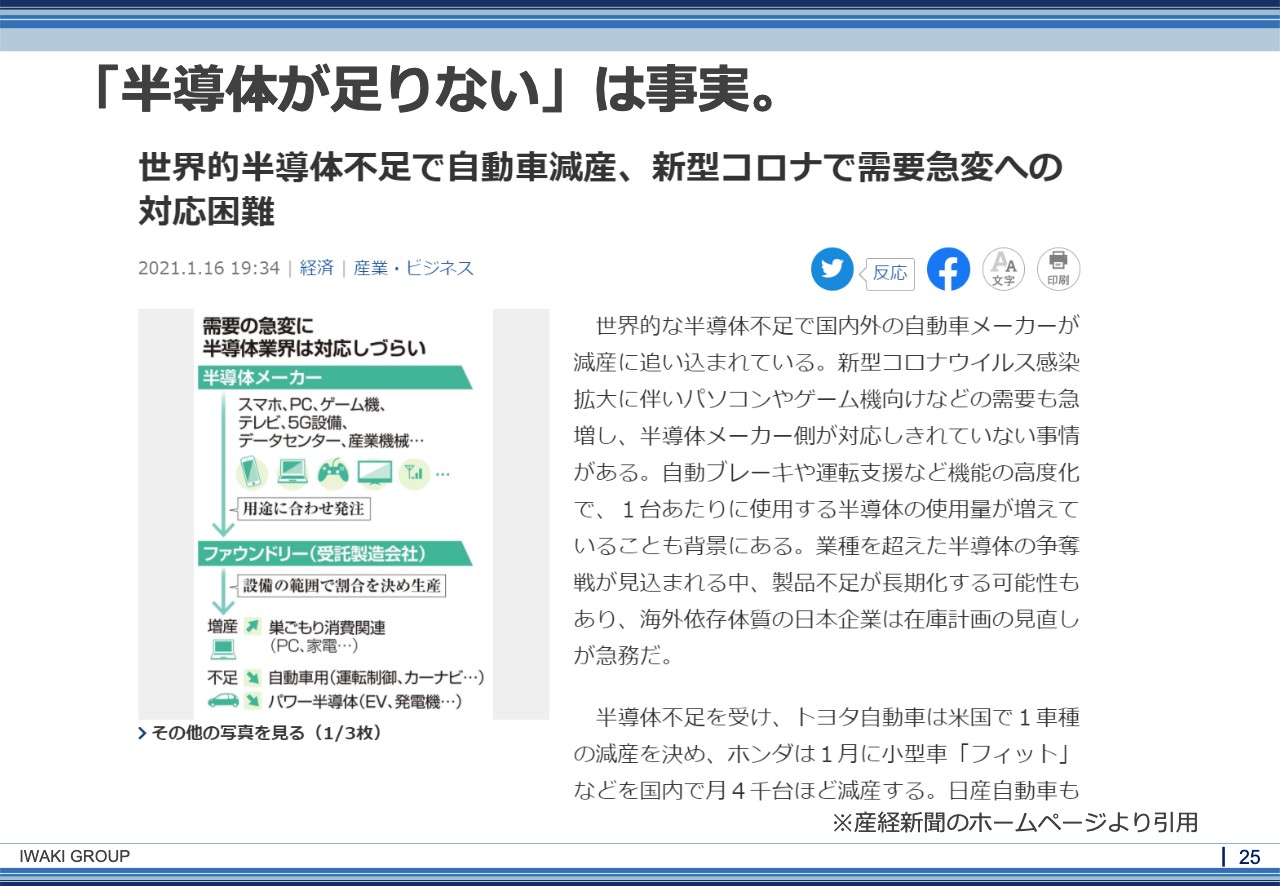

「半導体が⾜りない」は事実。

岩城:半導体が足りないと言われてますよね。これは産経新聞のホームページから取ってきたのですが、左側の絵をご覧いただくとおりで、半導体は事実足りていないのです。

なぜかというと、やはり一部の半導体のニーズが急増しているからです。なにが増えているかと言うと、いわゆるパワー半導体と、シーモスセンサーなどのいわゆるセンサー系の半導体が非常に足りなくなっています。

本当に足りていないため、現在、半導体のファウンドリーは増産に向けて一生懸命、設備投資しているところなのですが、それでも間に合わないというところです。

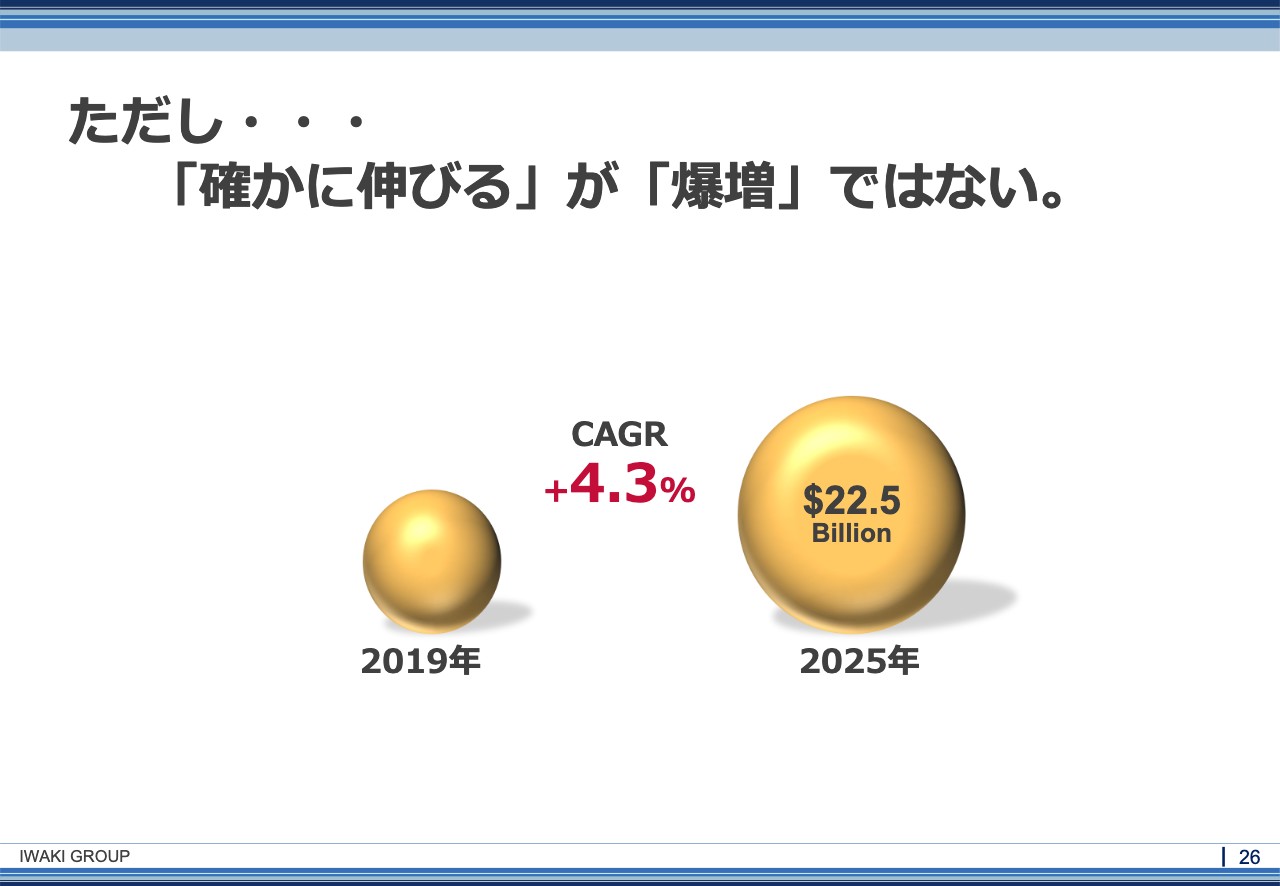

ただし・・・ 「確かに伸びる」が「爆増」ではない。

岩城:「作れば作るだけ売れるのであれば、2倍、3倍作ればいいじゃないか、マーケットは100パーセント、200パーセントで増えていくでしょ」とお思いかもしれませんが、実はマーケットの予測はもうちょっとシビアです。確かに伸びるのですが爆増じゃないのです。

半導体マーケットの伸び率は、4.3パーセントくらいではないかといわれています。半導体は、それほど簡単に増産することはできないのです。

シリコンサイクルのようなことが言われていますが、半導体ってけっこう上がったり下がったりしますので、あまり一斉に投資すると、あとで投資回収できなくなります。そのため、ファウンドリー側も慎重に投資するのです。

坂本:ウエハーが出てこなかったりしますからね。信越とかSUMCOとか、ある程度……。

岩城:そもそもシリコンウエハーが作れません。作れと言いたいのですがそうでもないという。

坂本:「じゃあでかくしないのですか」というと「いや、設備投資が」とか言いながらですよね。

岩城:版を大きくするのがけっこう大変でして、大きくなればなるほど、加工の時の面内ばらつきが大きくなって歩留まりが悪くなったりするのです。

坂本:そうですね。だから、頑なにこのままなのですよね。

岩城:9インチや10何インチくらいのものですね。今の技術なら、もう少し大きくてもいけるのではないかと実は思っています。それで、爆増ではないのですが、確かに伸びるマーケットにいます。

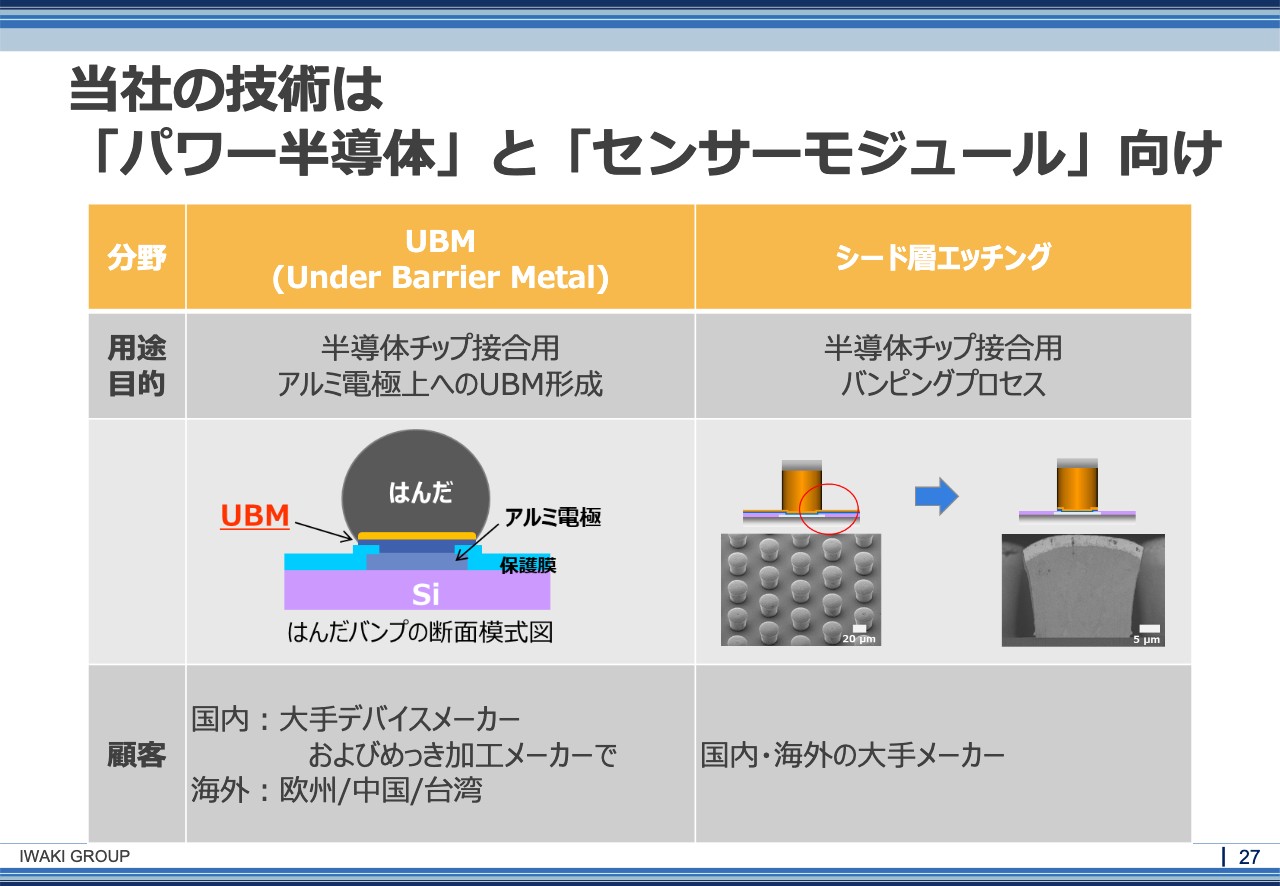

当社の技術は 「パワー半導体」と「センサーモジュール」向け

岩城:中でも我々が手掛けている半導体の加工薬品は、「パワー半導体」と「センサーモジュール」向けの非常に高精密でしかも高性能な薬品でして、現在、両方とも世界的な企業でだんだんスペックされ始めています。

今後、グローバルデファクトを取れるのではないかというところに差し掛かりつつある2つの製品です。左側のUBMがパワー半導体向けで、シード層エッチングというのは、ほんとうに微妙な1プロセスだけにしか関わらない薬品なのですが、そちらがシーモスセンサー向けです。

これはパワー半導体にも使えるのですが、「足りていない」「伸びる」と言われている半導体の領域と、我々がグローバルデファクトを取ろうとしている半導体の加工薬品は、ちょうどマッチングしています。

この領域において、半導体のマーケットは年平均で5パーセントくらいしか伸びないのですが、この領域において我々は15パーセントオーバーで伸びていけると今のところ考えています。

それほど、もともとのマーケットが大きくないですので、例えば、「15パーセント伸びるから、1,000億円が1,500億円になります」というような話なのですが、それくらいの伸び率があるところだと思っています。

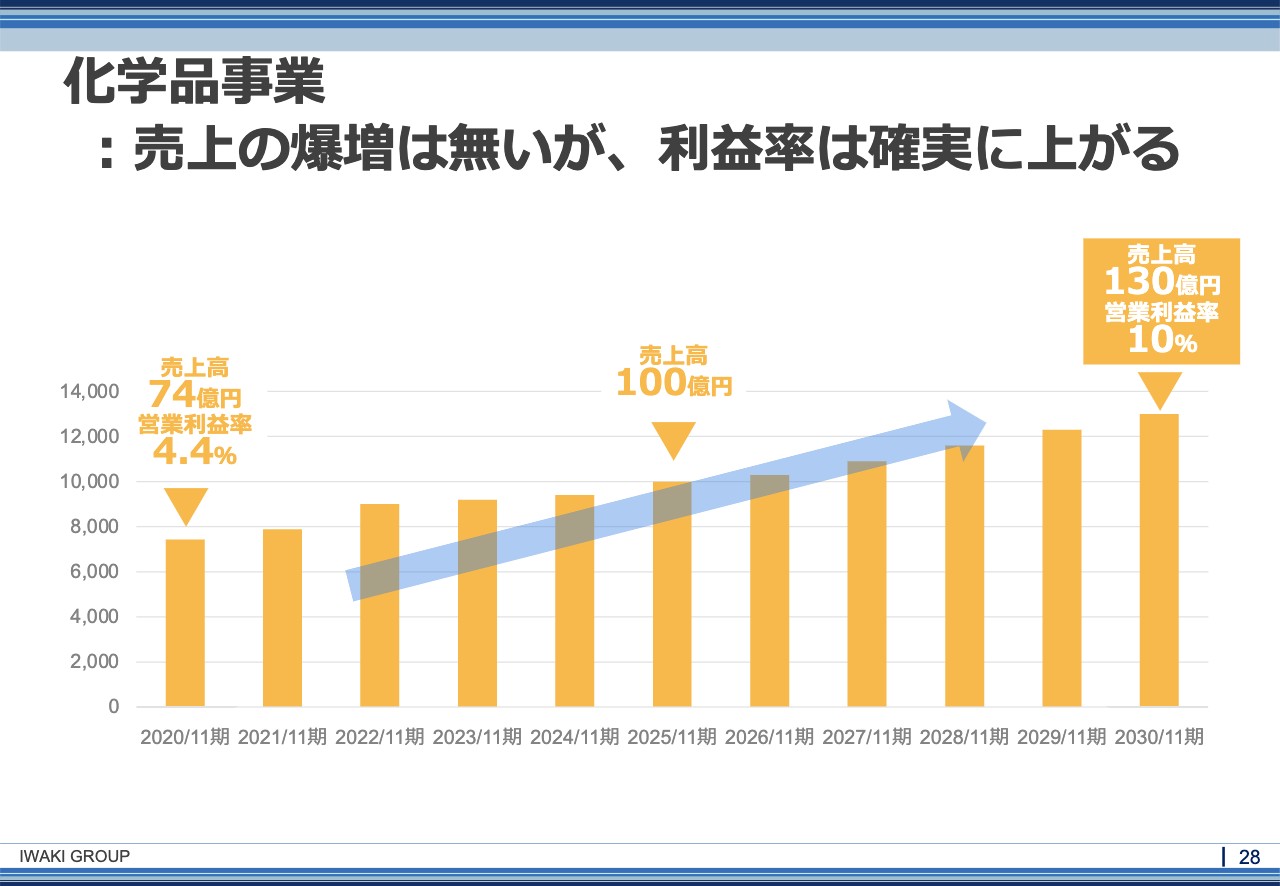

化学品事業:売上の爆増は無いが、利益率は確実に上がる

岩城:次に10年計画についてご説明します。現在、化学品事業は74億円です。そのうち半導体が占める割合は1割強なのですが、今後は半導体および関連するチップなどのマーケットも含めて考えると、比較的好調な伸びになっていきます。

また、半導体の加工薬品は利益率が髙いですので、全体的な営業利益率もより高まっていくと考えています。以上、ぜひ注目いただきたいビジネスの2つをご説明しました。最後に、当社グループの今後の見通しについて、ご説明します。

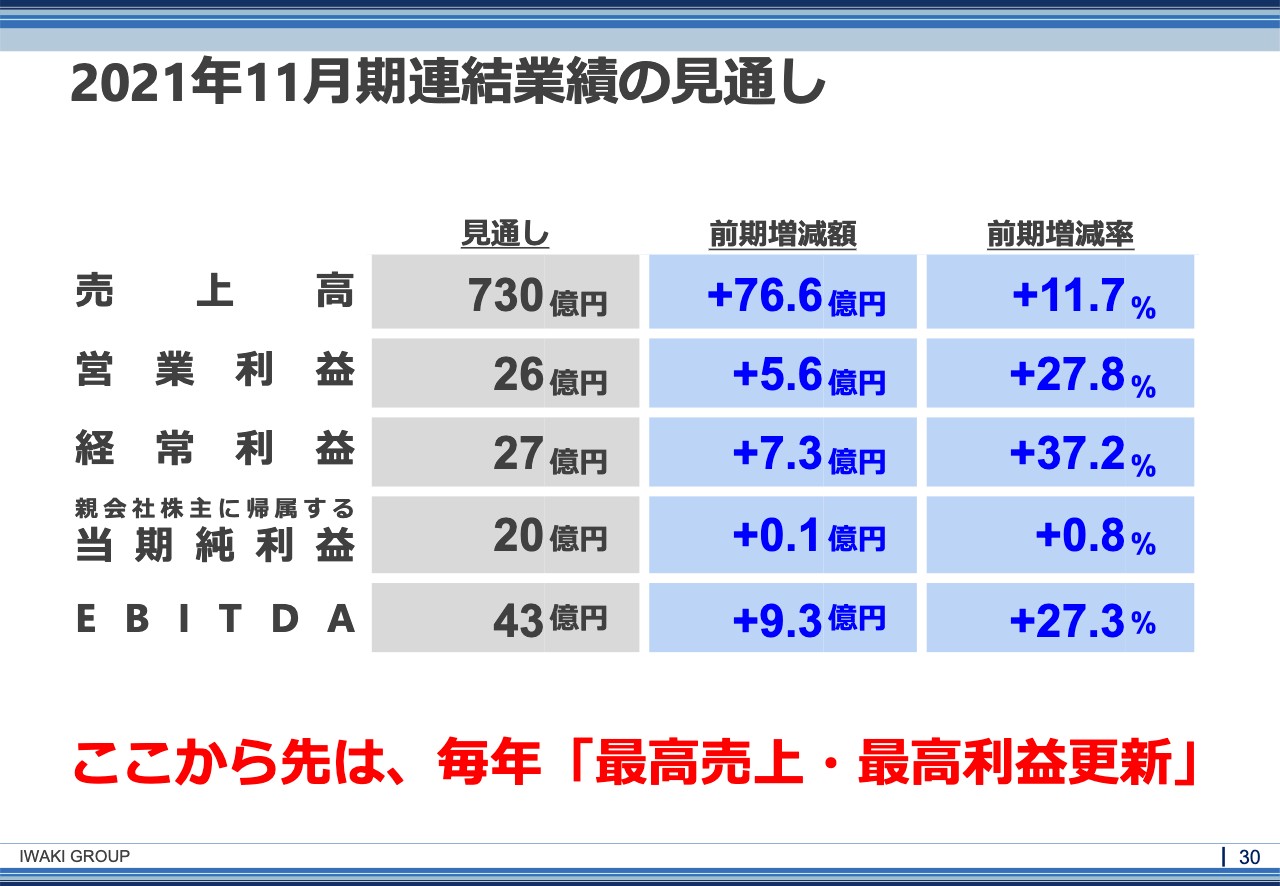

2021年11⽉期連結業績の⾒通し

岩城:今走っている2021年11月期は730億円、前期増減額76億円で11パーセント台で伸びるのはすごいという話なのですが、営業利益もダブルディジットで伸びていくのに、当期純利益だけがどうして伸びないのかということですが、実は、2020年11月期に負ののれんが乗っているためです。

佐倉工場取得時に6億円の負ののれんが乗っているので、いわゆる非事業性の利益が乗っている関係もあり、どれほどがんばっても20億円だと考えています。ただし、売上高、営業利益ともにダブルディジットで伸びると思いますので、ここから先は、毎年「最高売上・最高利益更新」としていきたいと考えています。

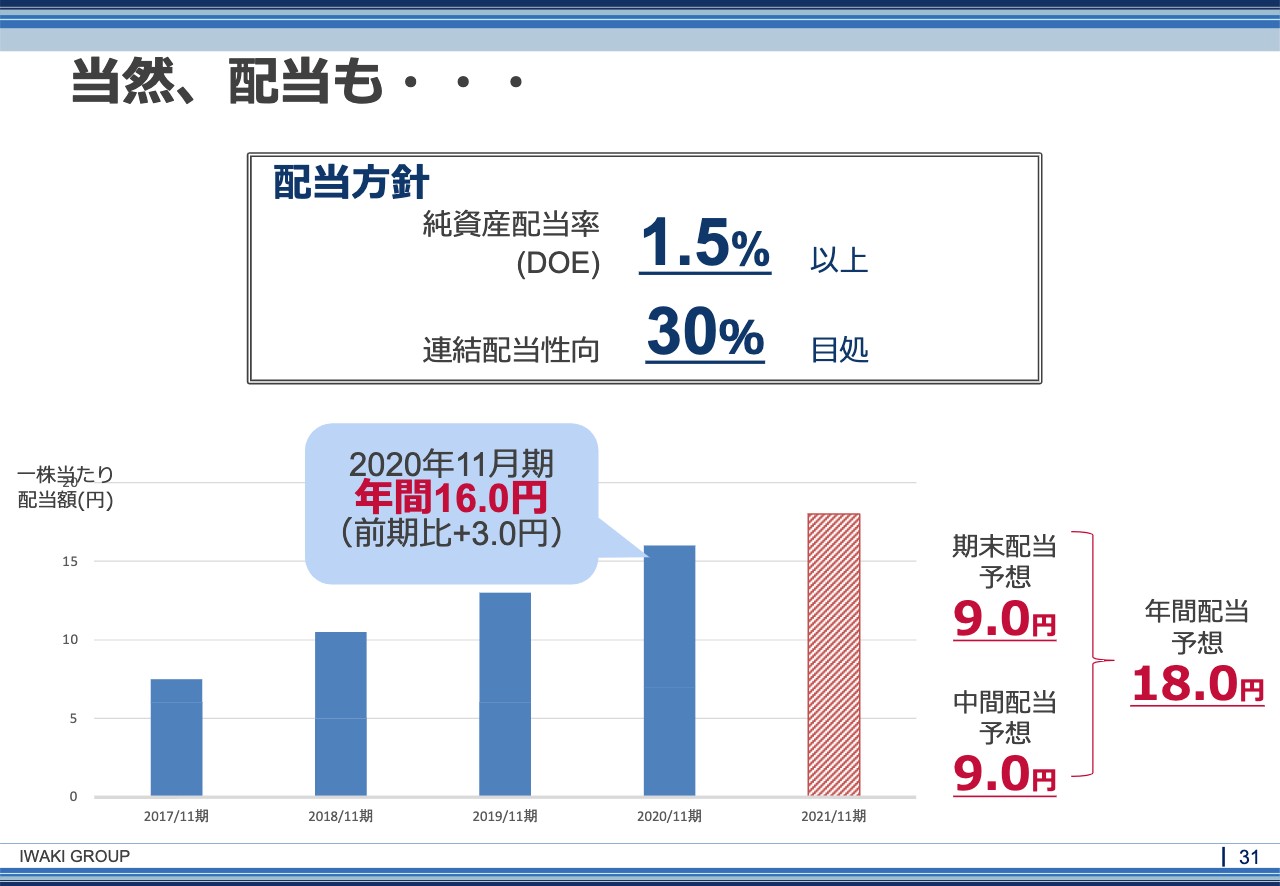

当然、配当も・・・

岩城:最後に配当です。今回、配当の修正を発表したのですが、2020年11月期は年間で16円配、前年比プラス3円なのですが、さらに来期は18円まで配当を上げていきたいと思っています。思い返せば、私が入社した時の配当は6円でしたので、その時からは配当が3倍になっています。

基本的に、配当方針はDOEが1.5パーセント以上、配当性向が30パーセントというところですので、今後は利益が伸びれば配当もそれに従って伸びていくと考えています。以上です。

質疑応答:CMC事業について

坂本:それでは質疑応答に移らせていただきます。今回のCMC事業については、投資家としてもIRに携わる者としても、事業のイメージと将来の成長イメージが湧くかと思ったのですが、もう少しCMC事業についてお伺いしたいと思います。

前回、CMCにはけっこう需要があるとお聞きしていたのですが、この需要と供給、あとは納期の問題で値段を変えていくことはできるのではないかと思うので、そのあたりを教えていただければと思います。

また、仮に価格が高くなった場合はスペラファーマに頼むのをやめて、CだけやMだけ別に頼む、あるいは一貫のメリットを捨てて他社に頼む、自社で行うということもあるのかと思うのですが、価格と切り離して頼んだほうがいいと思われるのか、それとも一貫して行う意味があるため、スペラファーマに頼むのかということをお伺いしてみたいと思います。

岩城:値段に関しては、例えば、繁忙期のため高いというような、ダイナミックプライシングは基本的に行わないと思っています。もちろん、「今、すごく混んでるんだけど、絶対今ここでやってくれ」と言われたら「やるけど残業代がかかるから、その分ちょっと高くちょうだいね」というような交渉は当然行うと思います。インバウンドがあった時の秋口の京都の1泊3万円のアパホテルのようなかたちのダイナミックプライシングにはならないと思います。

どちらかというと、プロジェクトの難易度に応じてプライシングしていきますので、当然その受託の仕事をいただける会社からすれば、自分の会社で行うか、あるいはスペラファーマに委託するかを天秤にかけて、「自分でやったほうが安いや」と思えば自分たちで行うことになりますので、それよりも質のいいものを低コストでというかたちには当然なってくると思いますし、スペラファーマには基本的にそれができるだけのケイパビリティがあると思います。

坂本:先ほど、武田薬品工業は切り出しましたが、各製薬会社にはCMCの部分があるというお話があったと思います。そちらを自社で行わずにスペラファーマに頼むというのは、どのような意味なのですか。キャパが一杯なため依頼するというイメージですが、それ以外になにかメリットがあるのか、そのあたりを教えてください。

岩城:キャパが一杯ということは実際にあります。製薬会社においてCMCはけっこうコストセンターになりますので……。

坂本:だから武田薬品工業は切り離したということですね。

岩城:そうですね。キャパがけっこう限界のところで行っていますので、プロジェクトによっては「もうCMCが間に合いません」というようなことがあります。そのようなかたちで、オーバーフローしたものが出て来る場合がありますが、我々の力が一番発揮できるのは、そのようなお助け期間工のような話ではなくて、どちらかというと「難しいからできません」という場合です。

「これ、ちょっとCMCが難しすぎてできないのですが、スペラファーマさん、できませんか?」というお話のほうが多いですし、そのような仕事を積極的に受けたいと思っています。

坂本:それはかなりいいと言いますか、存在価値がありますね。

岩城:さすがに武田薬品工業ですから、そのあたりのケイパビリティをしっかり持っている人たちが行っています。

切り出しについてなのですが、我々は、けっこう切り出しでも仕事を行っています。しかしながら、あまりパフォーマンスが上がらないことのほうが多いのです。やはり、委託する製薬会社としても「1つのプレイヤーと常に話したほうがいいよね」というようなことを言われています。エーザイや、アステラス製薬の畑中会長が、社長時代にそのようなことを言っていたような覚えがあります。

ですので、あまり1個1個……いわゆるお助けのような仕事は「今、本当にここが足りていないので、ここの分だけ助けて」というような場合は切り出して行いますが、基本的には一括で受託したほうが力が出ると思っています。

質疑応答:一括受託の領域拡大について

坂本:追加の質問なのですが、一括でというのはCMCだけではなく、もっと先の製薬まで受けるということも、今後増えていくというかたちなのでしょうか?

岩城:増やしていくつもりです。例えば原薬を当社で作ります。製品を当社で作ります。注射薬を当社で作ります、当社で作れますということをできるだけ強みにしてご提案していきたいと思っています。

ただし、明らかに海外で作ったほうが安い場合もありますので、そのような場合は、例えば中国の提携工場を紹介しますというようなことは今後も起きてきます。ただし、そうすると中国で作った薬をどのようにして日本に持ってくるのかという話になります。

そうすると、我々の今まで行っていた商社業の部分、ヘルスケアプラットフォームの事業でそちらを代行できますので、結局、バリューチェーンの川下に降りていき、我々の仕事になるというかたちになるのではないかと思っています。

坂本:CMCがパーツとしてはまったことで、よりシナジーが出てくるということですね。非常にわかりやすかったです。

質疑応答:ECについて

坂本:最後に、個人投資家から事前にいただいていた質問をお願いいたします。シニア・アクティベイト事業の化粧下地でたくさんの顧客をお持ちだと思います。そちらの顧客に対して、なんらかのほかの施策を考えていますかということと、新型コロナウイルスの影響により、EC各社が非常に儲かっていると思いますが、御社も恩恵があったのでしょうかというところを教えてください。

岩城:ECからご説明します。ECは「行ける」と思ったのですが、当社は化粧品を扱っていますので、化粧品全体が下落しており、外出が減ることで、化粧もしないのです。マスクをしていると、顔が半分くらい隠れているため、化粧下地も半分塗らないというような状況があるようで、実際そのあたりは少し落ちています。広告の効果が本当に効かなくなってしまったため、少し大変でした。

坂本:広告でシニアに下地を売るというのは、御社の必勝パターンだったじゃないですか。

岩城:そうなのです。意外と効かないということで、やはり、その部分は冷え込んだのです。一方で、年末(12月)にマルマンH&Bという会社を買収したのですが、その会社のECが絶好調でした。マルマンはどちらかと言うと若い人向けでして、昔でいうと、みなさまご存知かわからないですが、「私はこれで会社をやめました」という「禁煙パイポ」を売っている会社です。

そちらのEC部門は絶好調なのですが、現在、何が売れているのかというと、韓国コスメの美容用パックである「MEDIHEAL」が激売れしています。そちらは確かに良かったです。

あとは、ECのシニア・アクティベイト事業でシニアの名簿を持っているため、そちらに対して何か施策を行わないのかという話ですが、行います。

こちらはまさに、新しい事業の一つとして、私はかなり力を入れて行いたいと思っています。何を行うかというと、モノの消費ではなく「コト消費」で、我々にとっても、シニアのご婦人が外出して活発にお買い物してくれると、我々の化粧下地も売れますので、それがいいということで、できるだけシニアの方々にいろいろな体験をしてもらえるようなBtoCビジネスを今後立ち上げていく予定です。

新着ログ

「卸売業」のログ