株式会社ツムラ 2021年3月期第2四半期決算説明会

ツムラ、2Qは増収増益 一般用漢方製剤等のヘルスケア売上が好調で売上高は前年比+5.2%

2021年3月期第2四半期決算説明会

加藤照和氏:みなさま、こんにちは。加藤でございます。今回も残念ながら直接みなさまにお会いすることができません。寂しい限りですが、日頃から当社ならびに漢方に対して、本当に心からお支えいただいていますことを厚く御礼申し上げます。ありがとうございます。

COVID‐19も依然として収束の兆しが見通せず、またこの冬場にかけてさらに拡大する可能性もあるというご指摘もいただいているところです。

感染されました方々にお見舞いを申し上げますとともに、医療従事者のみなさま、行政のみなさま、感染防止にご尽力いただいているみなさまに心から感謝と御礼を申し上げます。

私どもツムラとしても、常に「私たちに何ができるか」あるいは「漢方に何ができるか」を考えながら、適正な情報提供活動ならびに製品の安定供給に尽力しています。

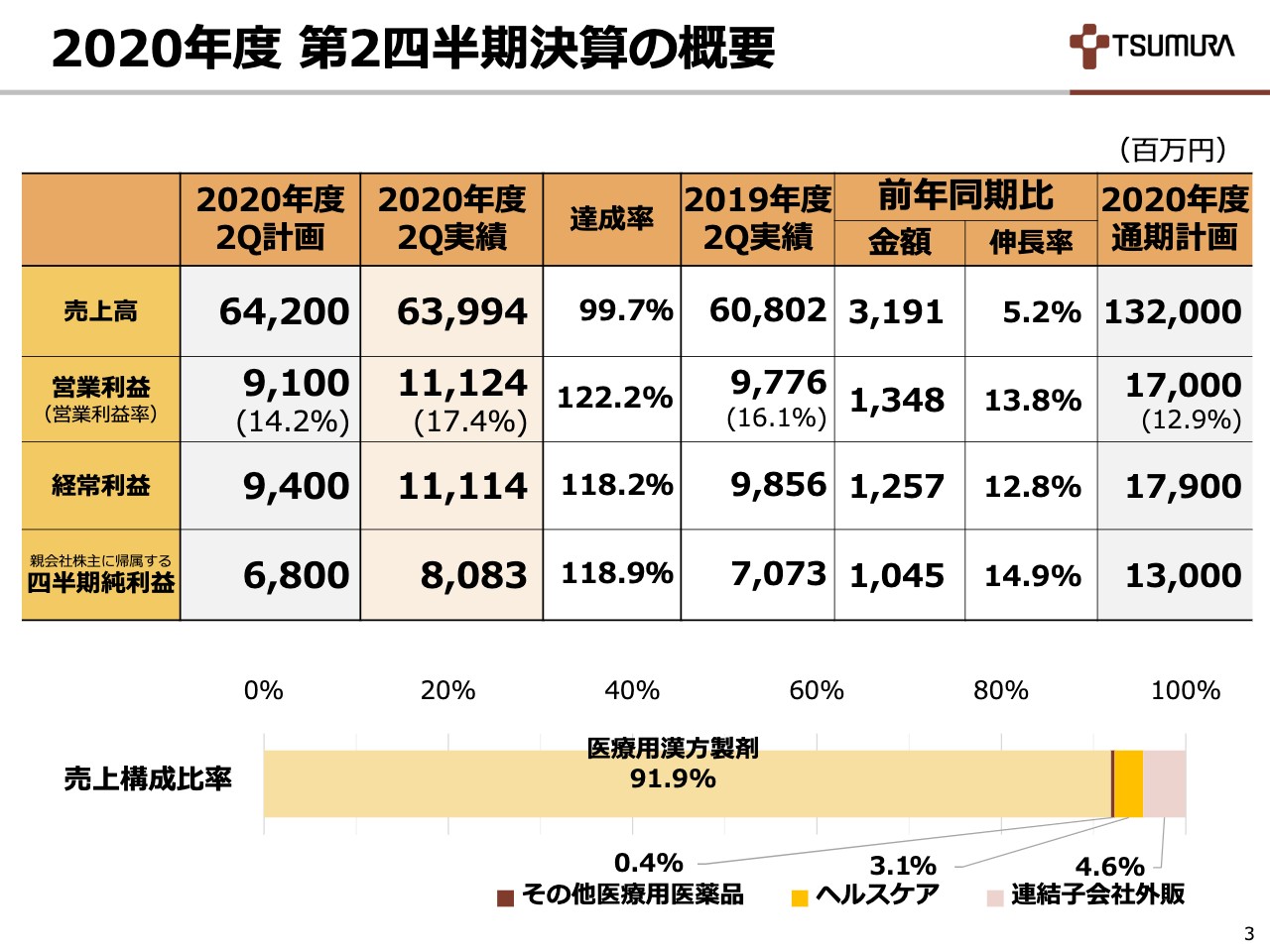

2020年度 第2四半期決算の概要

はじめに、2020年度第2四半期決算概要についてですが、第2四半期決算はスライドのとおりです。COVID‐19の影響は受けたものの、売上高は639億9,400万円で、計画に対して若干の未達です。

営業利益、経常利益はともに111億円、四半期純利益は80億8,300万円と、いずれも計画に対して過達でした。営業利益率は計画の14.2パーセントに対して17.4パーセント、前年同期比で1.3ポイントの増でした。前年同期比では増収増益です。

売上構成比率のグラフで、連結子会社外販比率4.6パーセントのうち、中国連結子会社の外部販売比率は3.8パーセントでした。

決算ポイント

決算のポイントです。売上高は前年同期比で31億円の増で5.2パーセント伸長しましたが、3月にグループ連結となった天津盛実百草中薬科技の外販売上22億円が寄与しています。

医療用漢方製剤129処方の売上高は、昨年10月と本年4月の2回の薬価改定の影響や、COVID‐19関係での受診抑制、訪問制限の影響を受け、前年同期比で1.1パーセント伸長しました。

一般用漢方製剤などのヘルスケアの売上高は、店舗販売もネット販売も好調で、前年同期比で25.2パーセント伸長しました。

売上原価率は41.6パーセントと計画比で0.1ポイント低く、前年同期比で0.7ポイント高くなりました。前年同期比では、薬価改定の影響を生薬関連コスト低減で吸収したものの、中国外販事業の影響により原価率が上昇しました。

販管費率は41.1パーセントと計画比で3.0ポイント低下し、前年同期比でも1.9ポイント低下しています。COVID‐19の影響に伴う活動制限による経費の未消化が主な要因で、計画比では研究実習の遅れも影響しています。

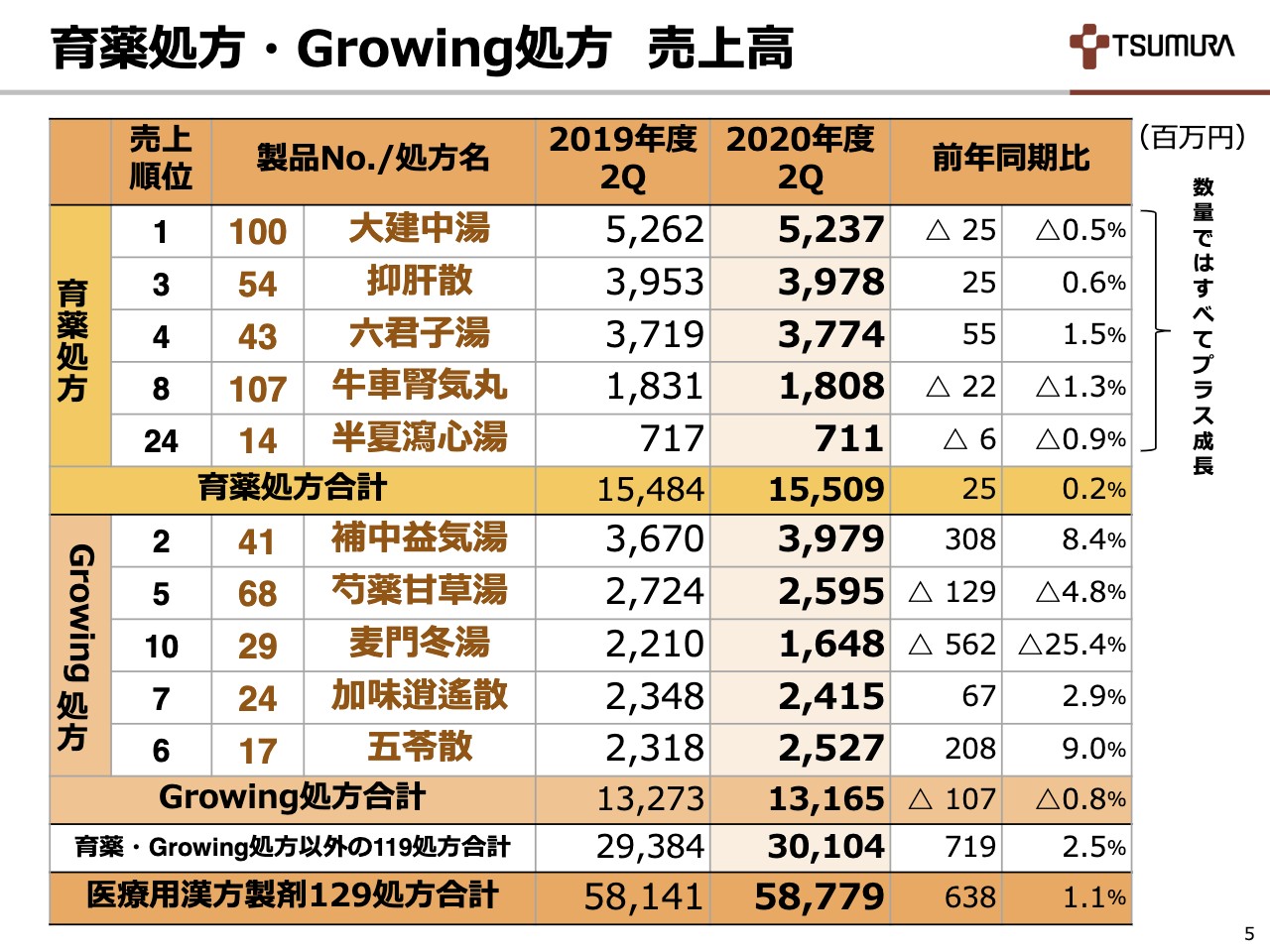

育薬処方・Growing処方 売上高

薬価改定の影響を受けて、医療用漢方製剤129処方の合計の売上高は587億7,900万円、前年同期比でプラス6億3,800万円で1.1パーセント伸長しました。

育薬5処方の売上高は155億900万円で、前年同期比で0.2パーセントの伸長でしたが、数量ベースでは1.3パーセント伸長しています。金額がマイナス伸長の「大建中湯」「牛車腎気丸」もそれぞれ数量ベースで0.1パーセントの伸長と、数量ベースでは育薬5処方すべてでプラス伸長となっています。

Growing5処方の売上高は131億6,500万円で、前年同期比で0.8パーセント減少しました。COVID‐19の感染対策としてのマスク着用、あるいは手洗いなどの影響でインフルエンザや風邪の流行が抑えられたため、風邪関連処方の「麦門冬湯」が前年同期比で大きく減少しました。

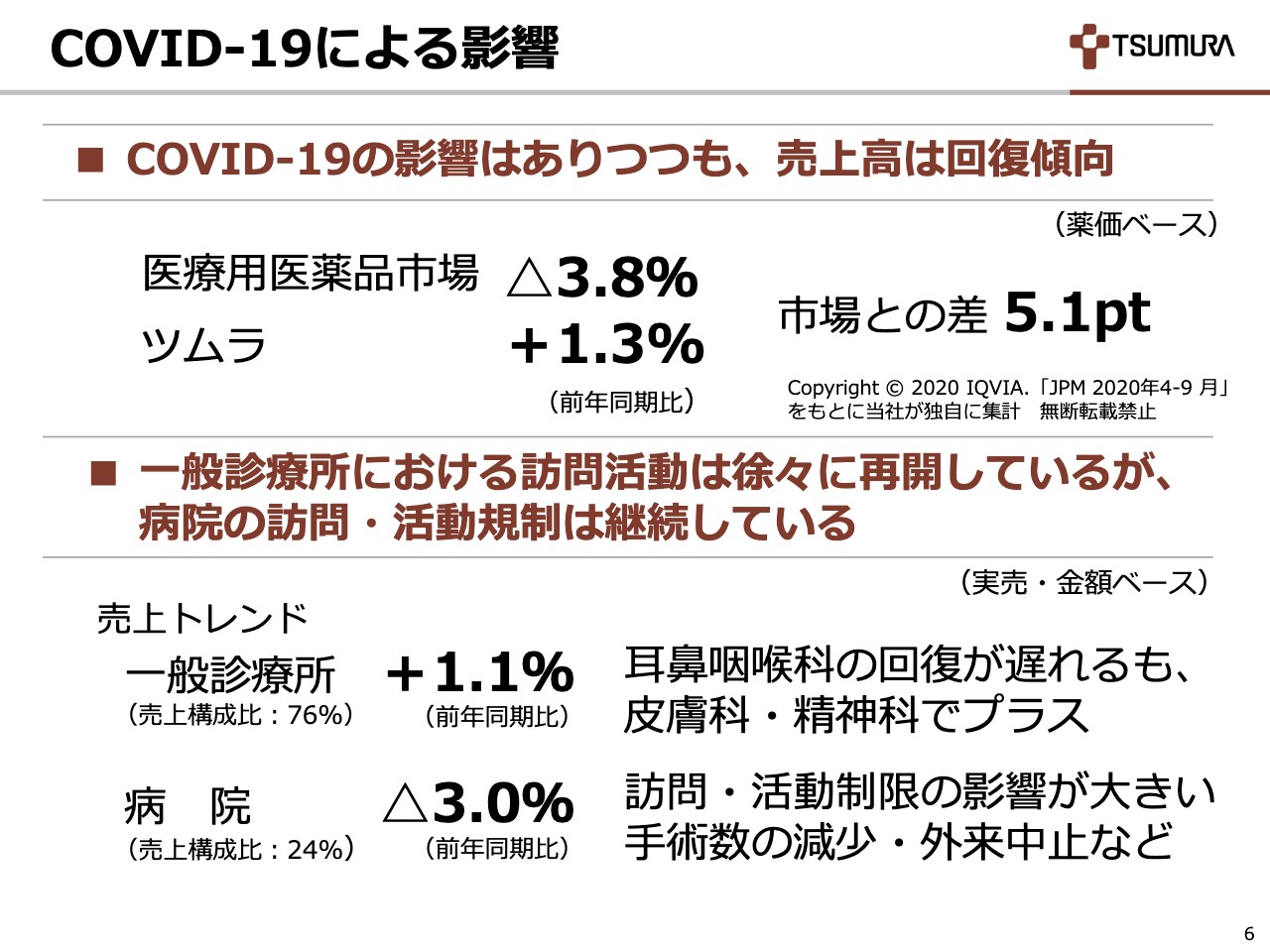

COVID‐19による影響

4月期、6月期にCOVID‐19の影響を大きく受けたものの、現時点においては医療用医薬品市場は回復傾向にあります。

薬価実売ベースでの数字ですが、前年同期比での伸長率は医療用医薬品市場でマイナス3.8パーセントに対して当社は1.3パーセントと、市場との差が5.1ポイントでした。

市場、販路別に見ますと、一般診療所(GP)が1.1パーセントのプラスで、耳鼻咽喉科や産婦人科の回復が遅れています。病院(HP)はマイナス3.0パーセントと依然として訪問活動制限を受けており、また、手術の減少や外来中止などの影響が続いています。

高齢者の受診抑制も続いており、「芍薬甘草湯」のマイナスなどはこの影響であるのではないかと分析しています。

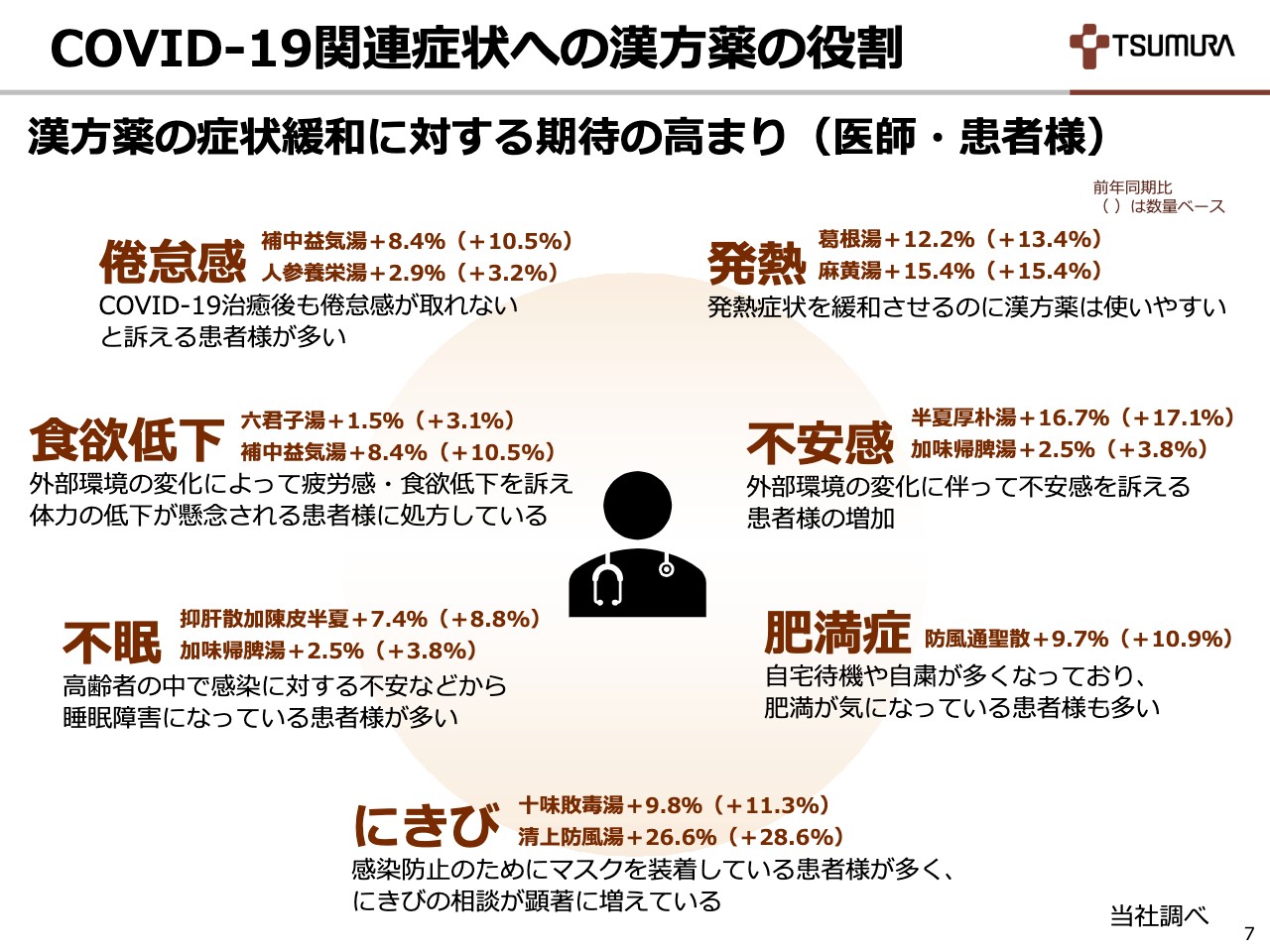

COVID‐19関連症状への漢方薬の役割

COVID‐19関連症状に対する漢方治療の事例について、当社調べで恐縮ですが、医師および患者さまの症状緩和への期待の高まりについてご紹介します。

感染初期症状である発熱、治癒後に残る倦怠感、感染予防に伴う不安感、不眠、食欲低下や運動不足による肥満症、マスク着用に伴うニキビなどに対し、スライドに記載の漢方処方が用いられ、それぞれが伸長を支えているものと分析しています。

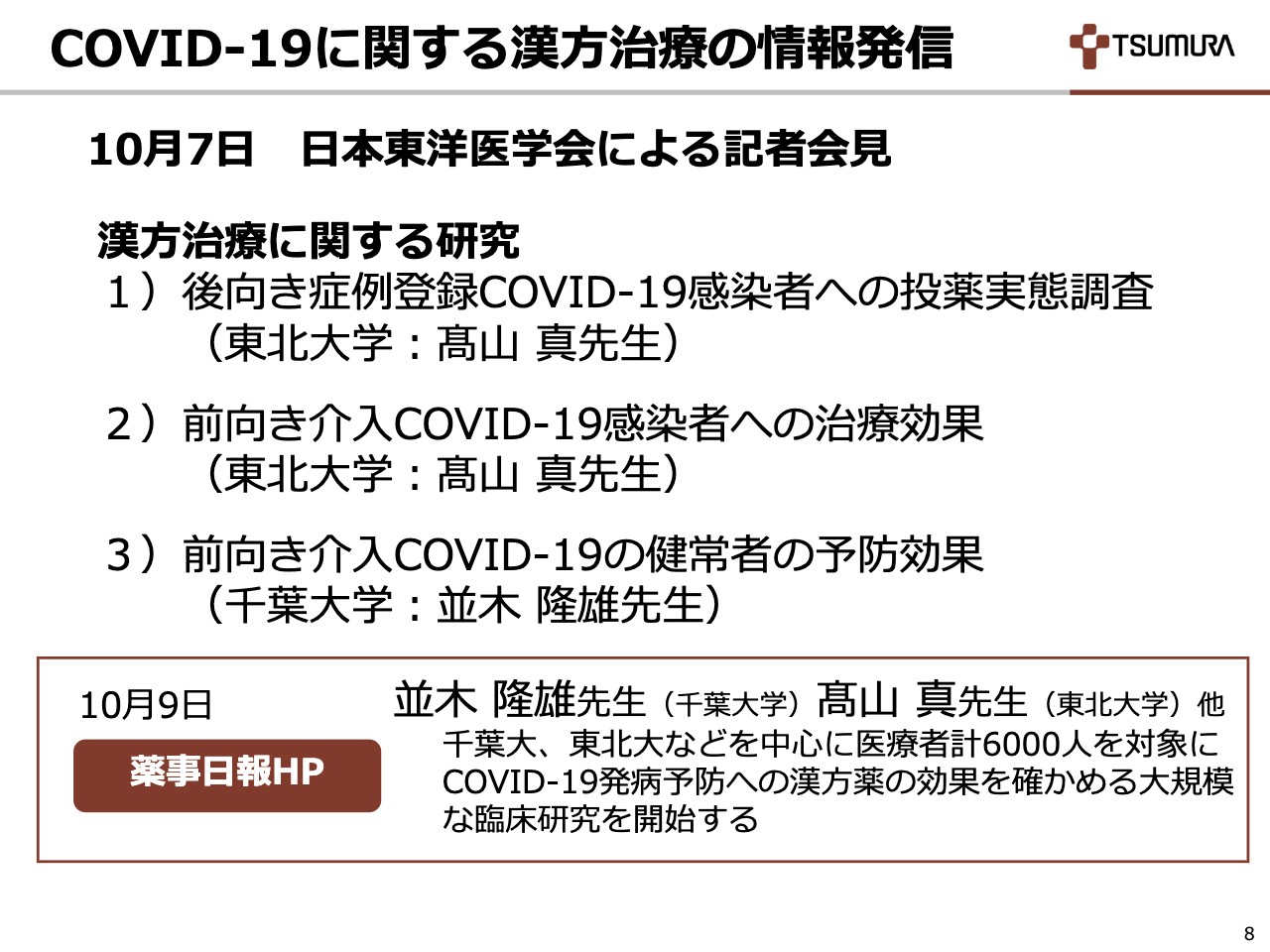

COVID‐19に関する漢方治療の情報発信

COVID‐19漢方治療に関する研究について、10月7日に日本東洋医学会より新たな情報発信がありました。

スライドのとおり、すでに行われている漢方治療の投薬実態の調査に関して具体的な処方名は公表されていませんが、漢方治療の治療効果研究を東北大学で行い、健常者への予防効果研究を千葉大学で実施するという内容です。

営業利益の増減要因(前年同期比較)

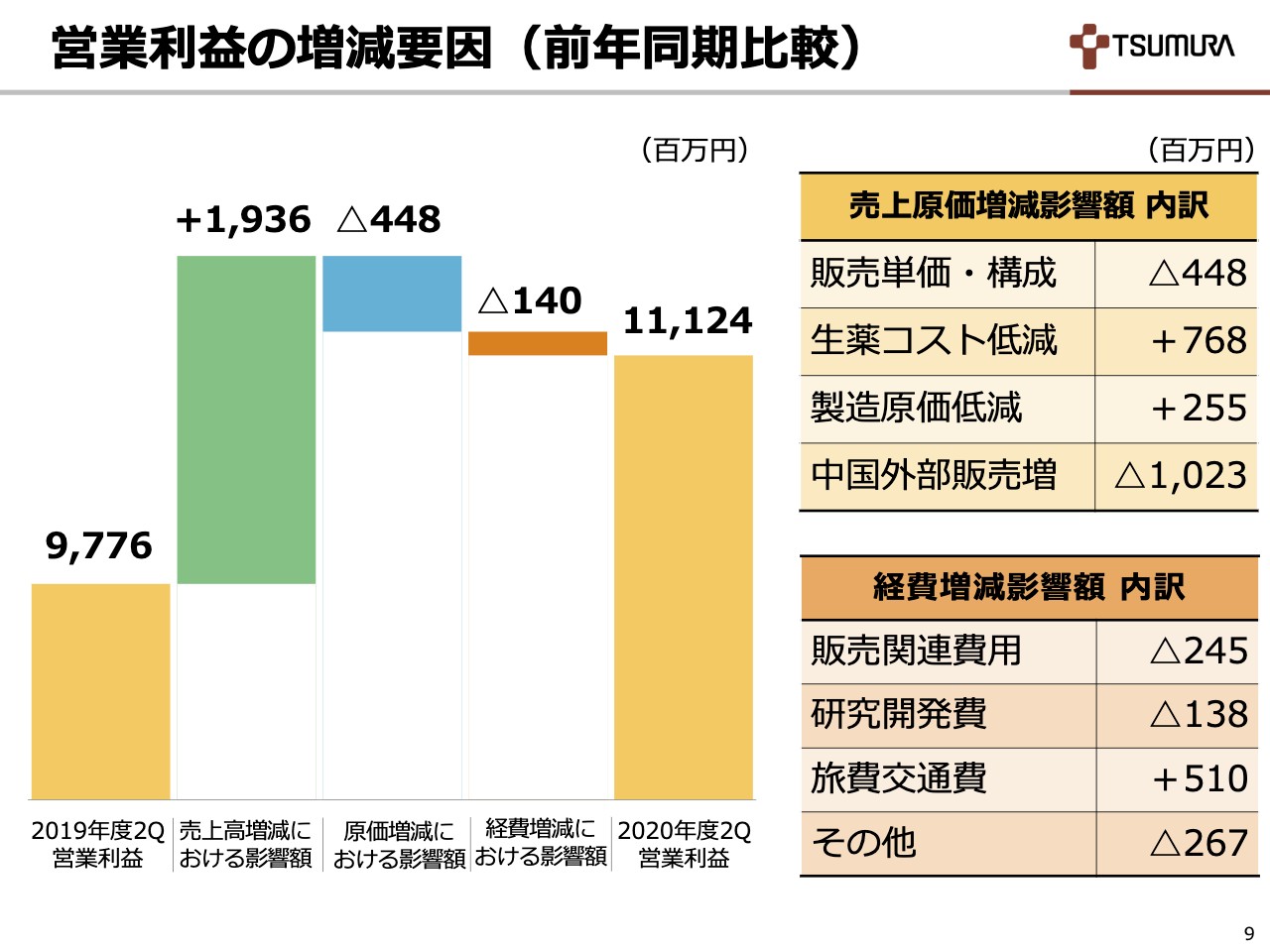

営業利益は前年同期比で13億4,800万円増の111億2,400万円ですが、売上増加による影響がプラス19億3,600万円、売上原価増加による影響がマイナス4億4,800万円、経費増加による影響がマイナス1億4,000万円です。

売上原価4億4,800万円の増加は、薬価改定による販売単価や販売構成による影響の増加分を生薬コスト低減と製造原価低減で吸収したものの、新たな中国子会社外部販売が影響しています。

経費1億4,000万円の増加は、中国事業などの売上増加に伴う販売関連費用の増加とCOVID‐19関連を含む研究開発費等の増加に対して、活動制限による旅費交通費等の未消化で微増となっています。

財務状態およびキャッシュ・フロー

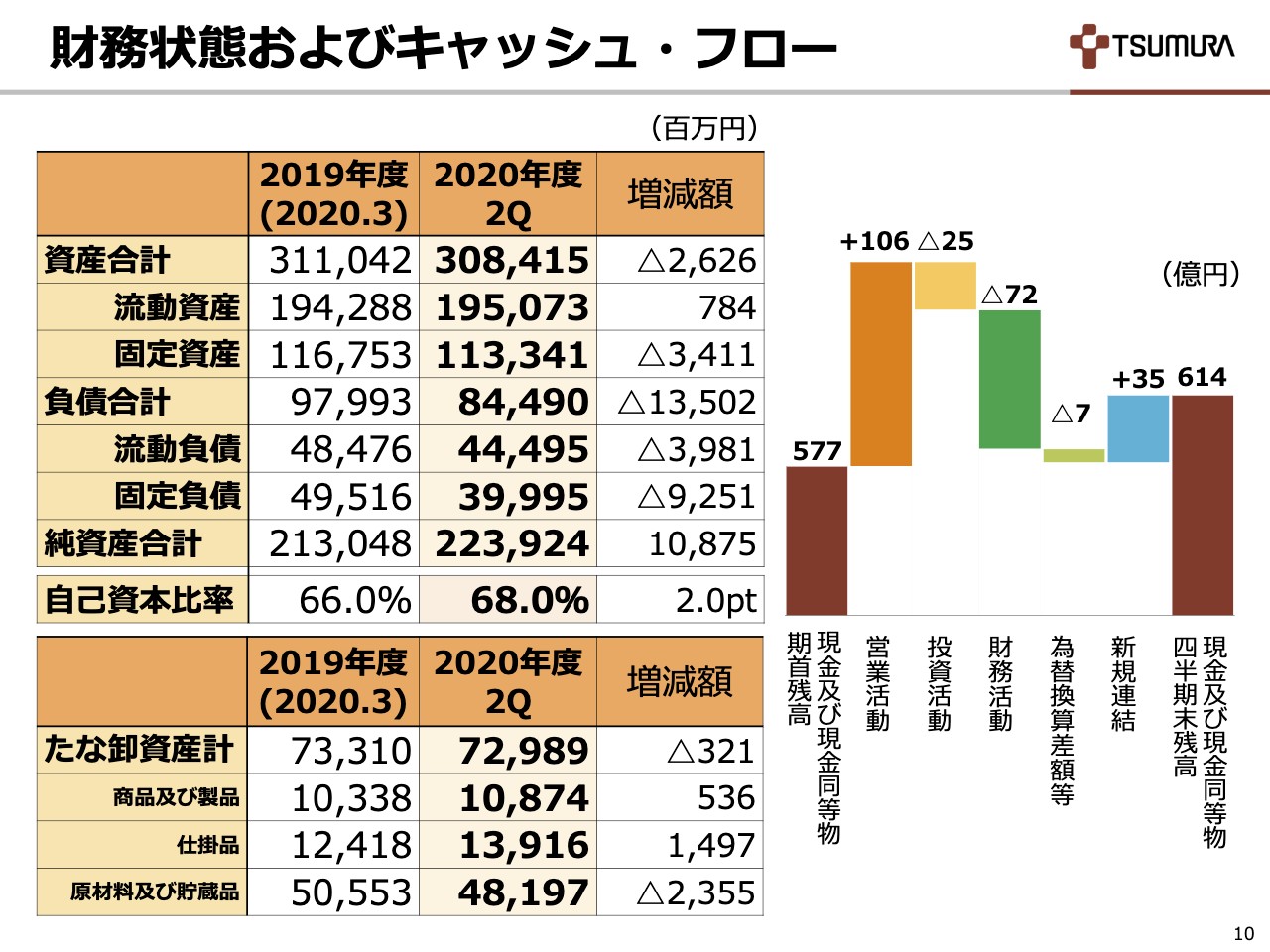

財務状態およびキャッシュ・フローですが、2020年3月末との比較ですのでポイントのみご説明します。

流動資産のうち棚卸資産ですが、3億2,100万円減少しました。内訳は原材料および貯蔵品が23億5,500万円の減、製品が5億3,600万円の増、仕掛品が14億9,700万円の増です。仕掛品の増加は、6月竣工の茨城工場第3SD棟の影響です。

固定資産は34億1,100万円減少していますが、当期より津村盛実製薬を新規連結したことに伴い、有形固定資産の増加等で52億円、同子会社の出資金、貸付金の連結消去等に伴う投資、その他の資産の減少が81億円、天津盛実百草グループの持分取得によるのれん償却等に伴う無形固定資産の減少が5億円です。

負債合計は、中国連結子会社の短期借入金の返済で、ツムラの長期借入金から1年内返済予定長期借入金振替による固定と流動の間の移動によるものです。自己資本比率は68パーセントで、キャッシュ・フローについてはご覧のとおりです。

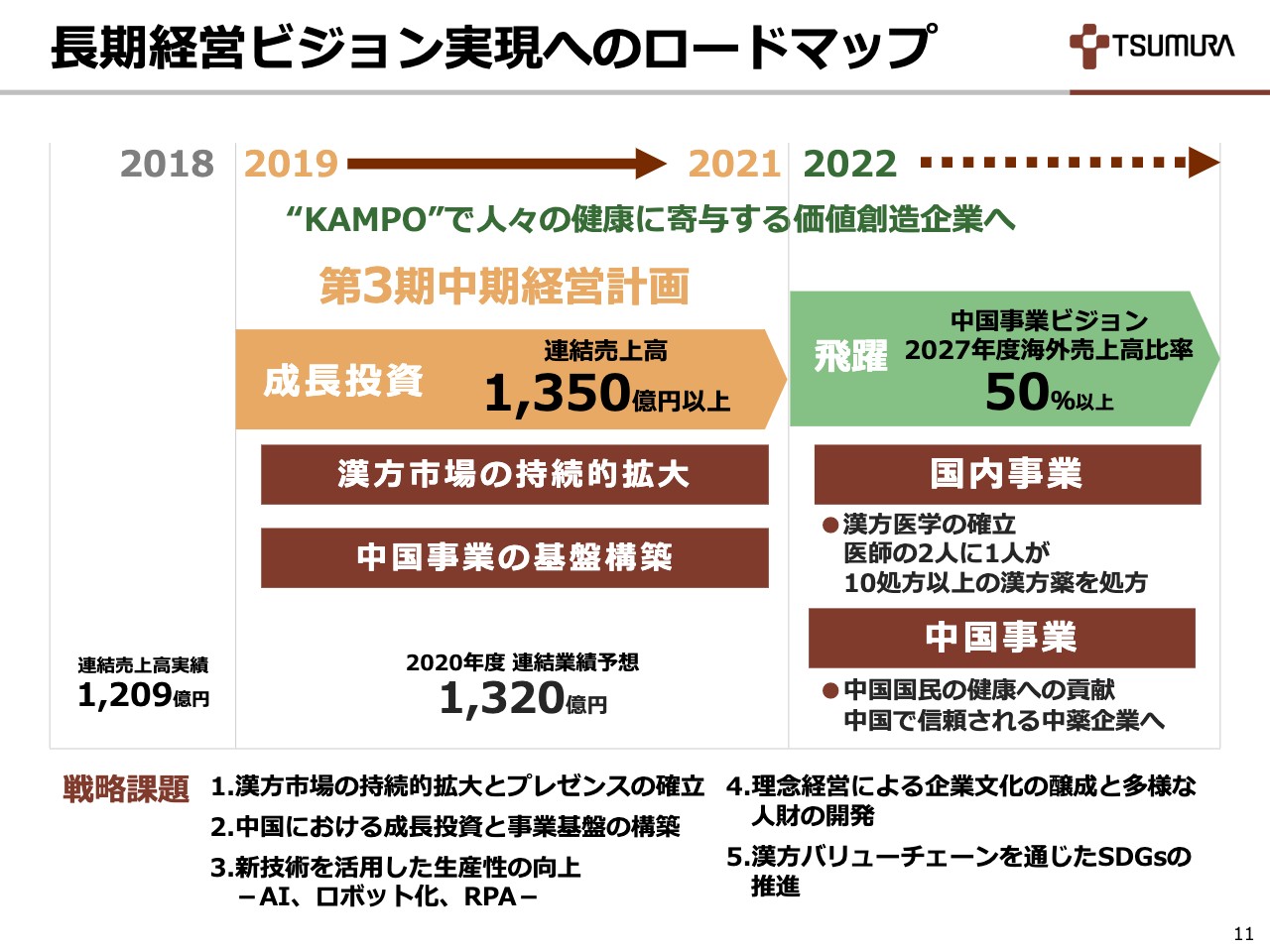

長期経営ビジョン実現へのロードマップ

「長期経営ビジョン実現へのロードマップ」に基づき、第3期中期経営計画の着地点と戦略課題の進捗についてご説明します。

第3期中期経営計画では2021年度の連結売上高は1,350億円以上を目指していますが、2020年度連結業績予想は1,320億円です。COVID‐19の影響で活動の遅れはありますが、達成に向けて鋭意努力していきます。

戦略課題ですが、戦略課題1と戦略課題2は後ほどご説明します。戦略課題3については、漢方製剤の製造全工程において自動化ロボット技術が完成しています。他の製薬製造にはない原料生薬から原薬であるエキス粉末までの自動化が世界で初めての試みだと思います。さらに、サプライチェーンでの自動化、省人化を目指していきます。

戦略課題4については、私が学長を務める社内人財養成機関「ツムラアカデミー」において外部の講師の素晴らしいご指導により、コロナ禍であっても在宅勤務においてWeb環境で継続実証し、成果が上がっています。

戦略課題5については、当社ホームページに掲載している「統合報告書2020」にて詳しくご報告させていただいています。まだできあがったばかりでホッカホカという状態ですが、みなさまにも追って郵送でお配りします。よろしくお願いします。

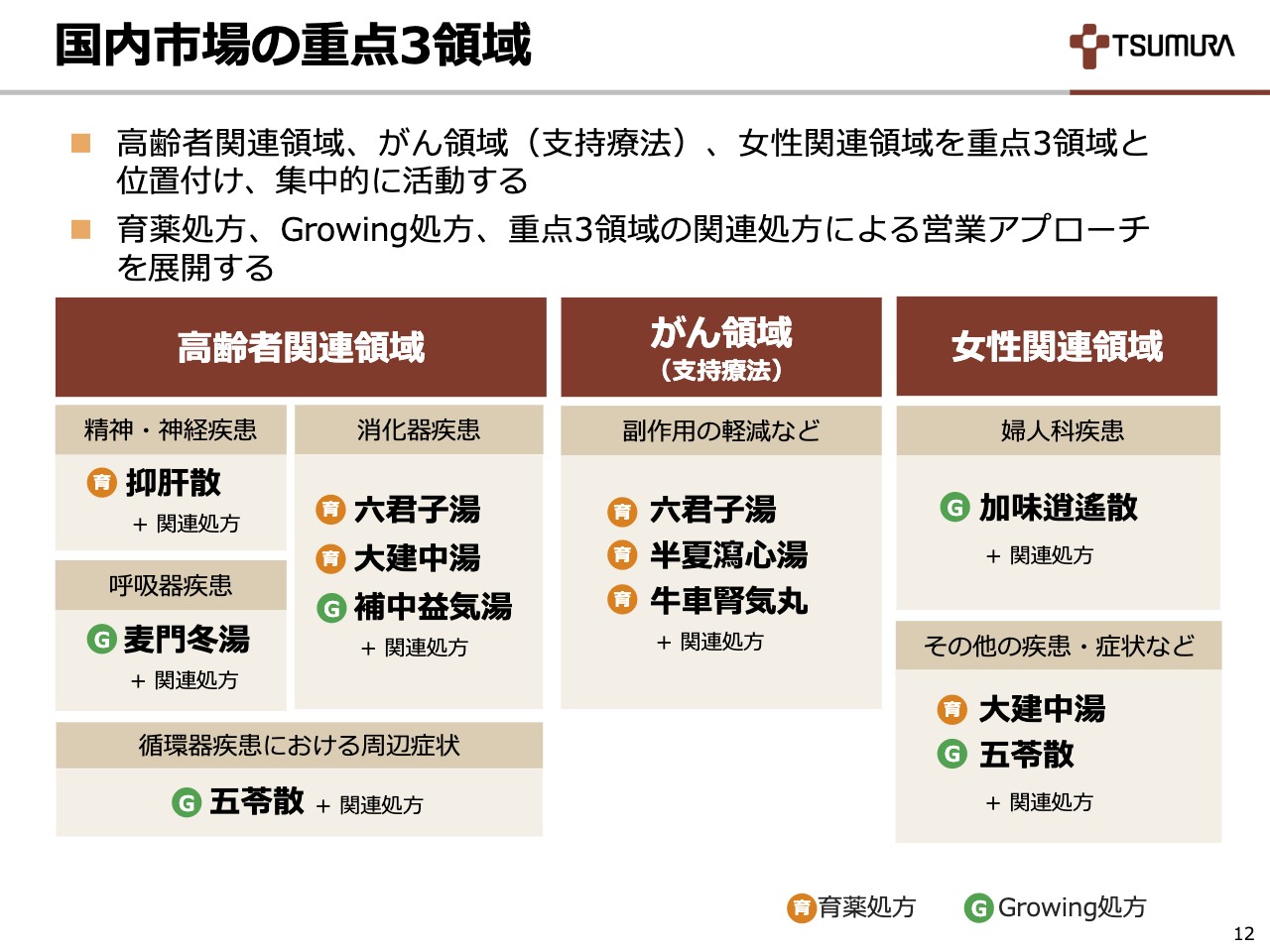

国内市場の重点3領域

戦略課題1に戻ります。漢方市場の持続的拡大とプレゼンスの確立については、スライドのとおり重点3領域の「高齢者関連領域」「がん領域(支持療法)」「女性関連領域」において育薬処方、Growing処方を中心に継続的に活動し、一貫して事業戦略である漢方医薬の確立を目指して市場拡大を図っています。

「高齢者関連領域」では、認知症関連やフレイル関連を重点施策として継続的に取り組んでいることに加え、これまで漢方で弱点だった循環器領域を新たにターゲットに組み入れて、同領域における漢方市場を拡大していきます。

「がん領域(支持療法)」においては、各種抗がん剤の副作用、例えば食欲不振、痺れ、痛み、下痢、便秘、口内炎、倦怠感、疲労などの諸症状の緩和に、およそ7処方から10処方程度が推奨されており、抗がん剤の治療継続などに寄与しています。

「女性関連領域」においては、婦人科疾患において「加味逍遙散」の基礎臨床のエビデンスの集積を行っており、さらに新たな臨床研究を行っているところです。その他の疾患・症状では、腹部の膨満感や頭痛、めまいといった女性に多い疾患症状へ展開しています。

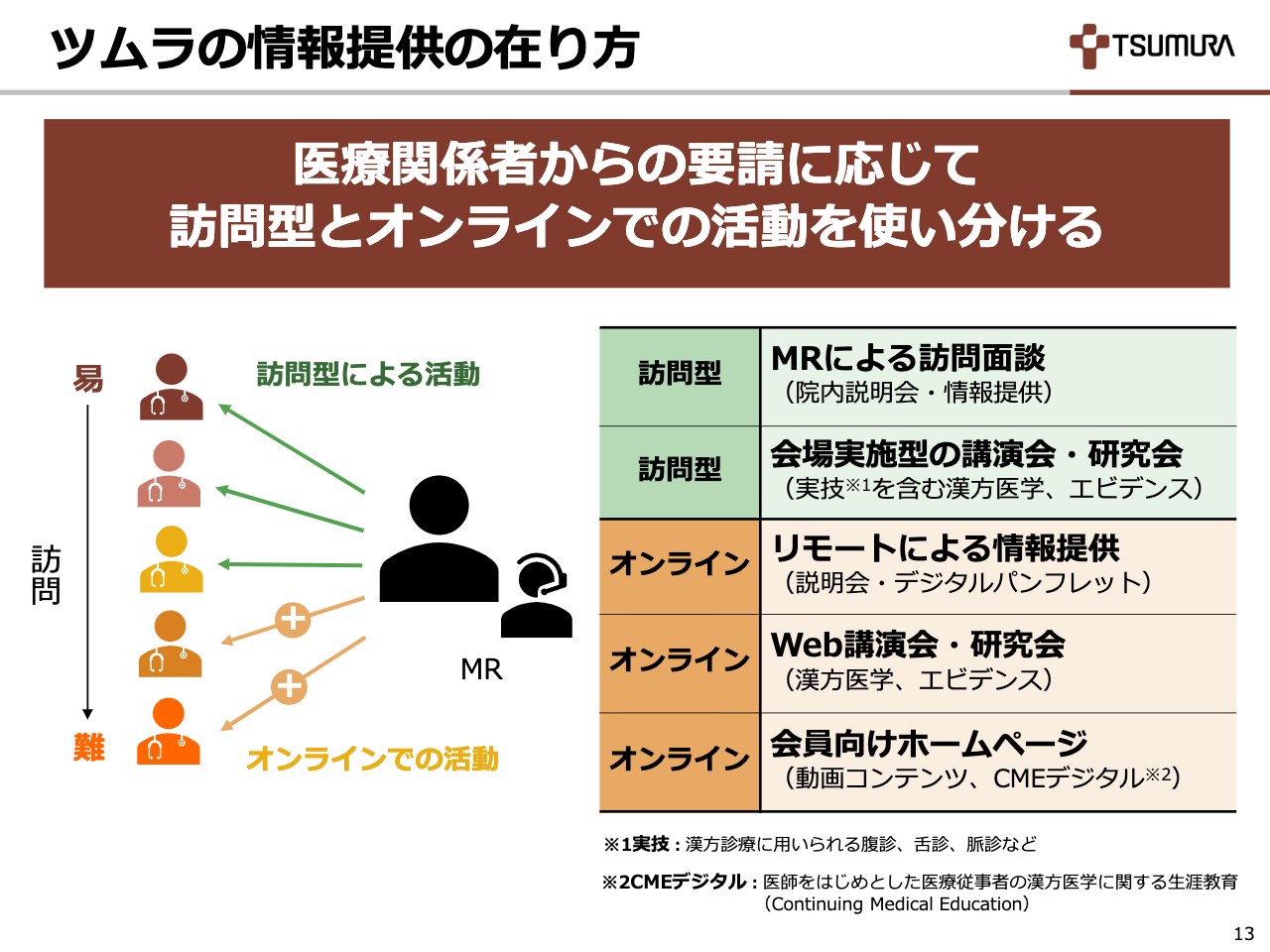

ツムラの情報提供の在り方

COVID‐19の影響により、これまでのMRによる訪問活動だけではなくオンラインによる情報提供のあり方について、将来を見据えて大きな変革が必要であると考えて取り組んでいます。

漢方医学と漢方製剤の両方の情報提供という特徴を鑑みて、医師のニーズに応じて訪問型の個別面談や講演会・研究会を実施するケースに加え、オンラインによる情報提供活動やWeb講演会・研究会、医師向けホームページでの動画コンテンツの提供、漢方医学継続教育デジタルコンテンツの提供など、必要な情報を、必要な時に、必要な方法で先生方に提供する体制を継続的に構築しています。

大勢の医師にオンラインでWeb講演会等に参加いただき、漢方に興味をお持ちである、あるいはすでに漢方を処方していただいていた等、そのような新たな先生との出会いもありました。オンライン活用の公用について検証し、将来に向けた投資を行っていきます。

特に、若手のMRを中心にいろいろなアイデアを出していただいており、営業部門全体としてこの有効な情報提供活動を構築しているところです。

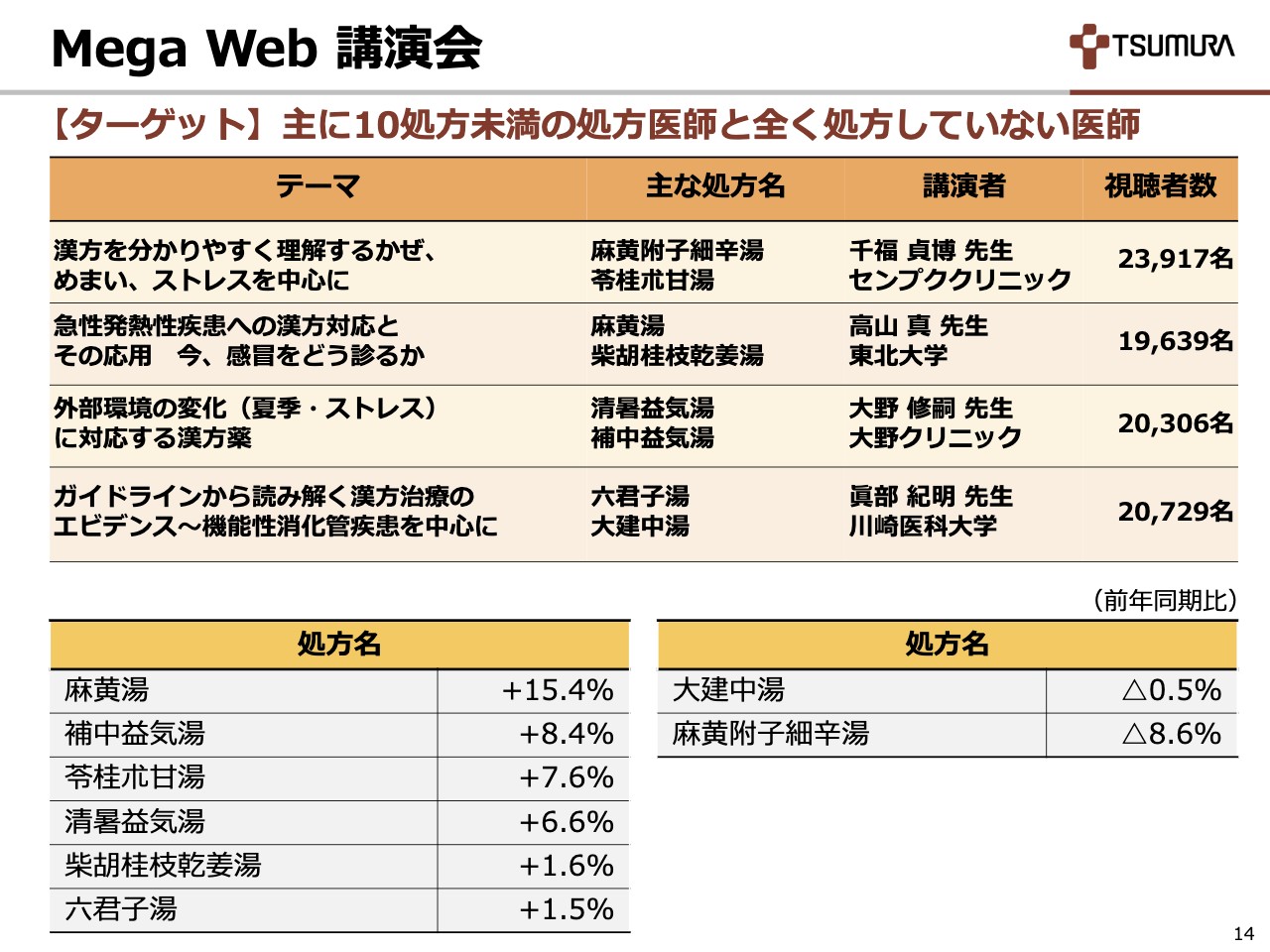

Mega Web 講演会

オンラインによる「Mega Web 講演会」ですが、主に漢方10処方未満、あるいはまったく処方されていない医師を対象に上期に4回実施しました。毎回2万名前後の多くの先生方にご視聴いただいています。MRによるフォロー活動をこちらに組み合わせ、スライドのとおりすでに処方の伸長に結びついているものもあります。

「Mega Web 講演会」と訪問型、面談型、オンライン型の面談を組み合わせることにより、これまで以上に広範囲を対象として情報提供ができる可能性があります。漢方を処方する医師の増加、あるいは処方数の増加につなげられるものと確信しています。

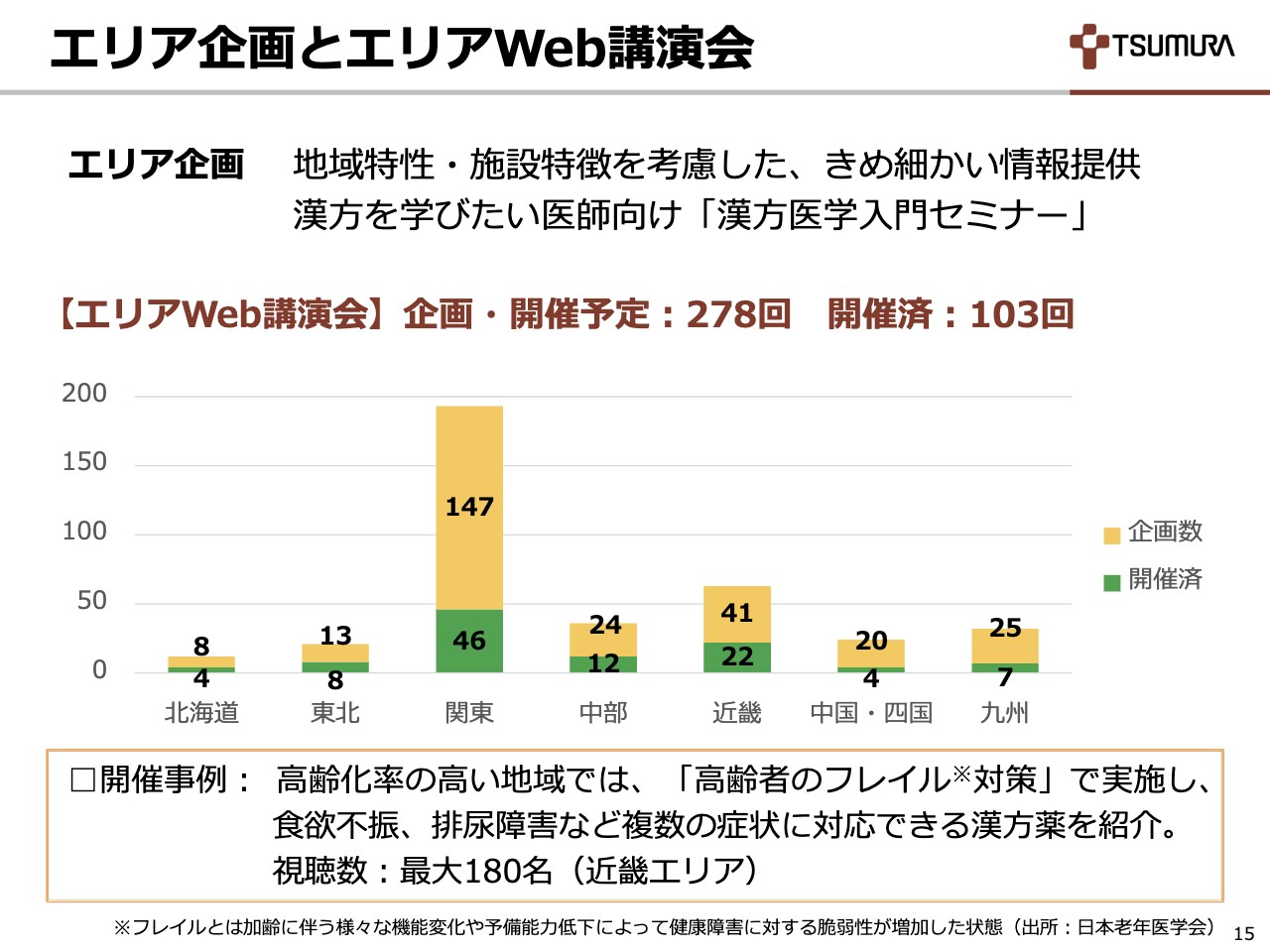

エリア企画とエリアWeb講演会

オンラインによるエリアWeb講演会は、スライドの棒グラフのとおりです。これまでにすでに103回開催しました。近畿エリアでは「高齢者のフレイル対策」をテーマに実施し、180名ほどの医師にご視聴いただくなど、地域ごとのニーズに合わせた企画を支店ごとに実施しています。

オンラインではなく「実地に漢方を学びたい」というニーズも依然としてあり、エリア企画としては漢方医学入門セミナーも継続実施しているところです。

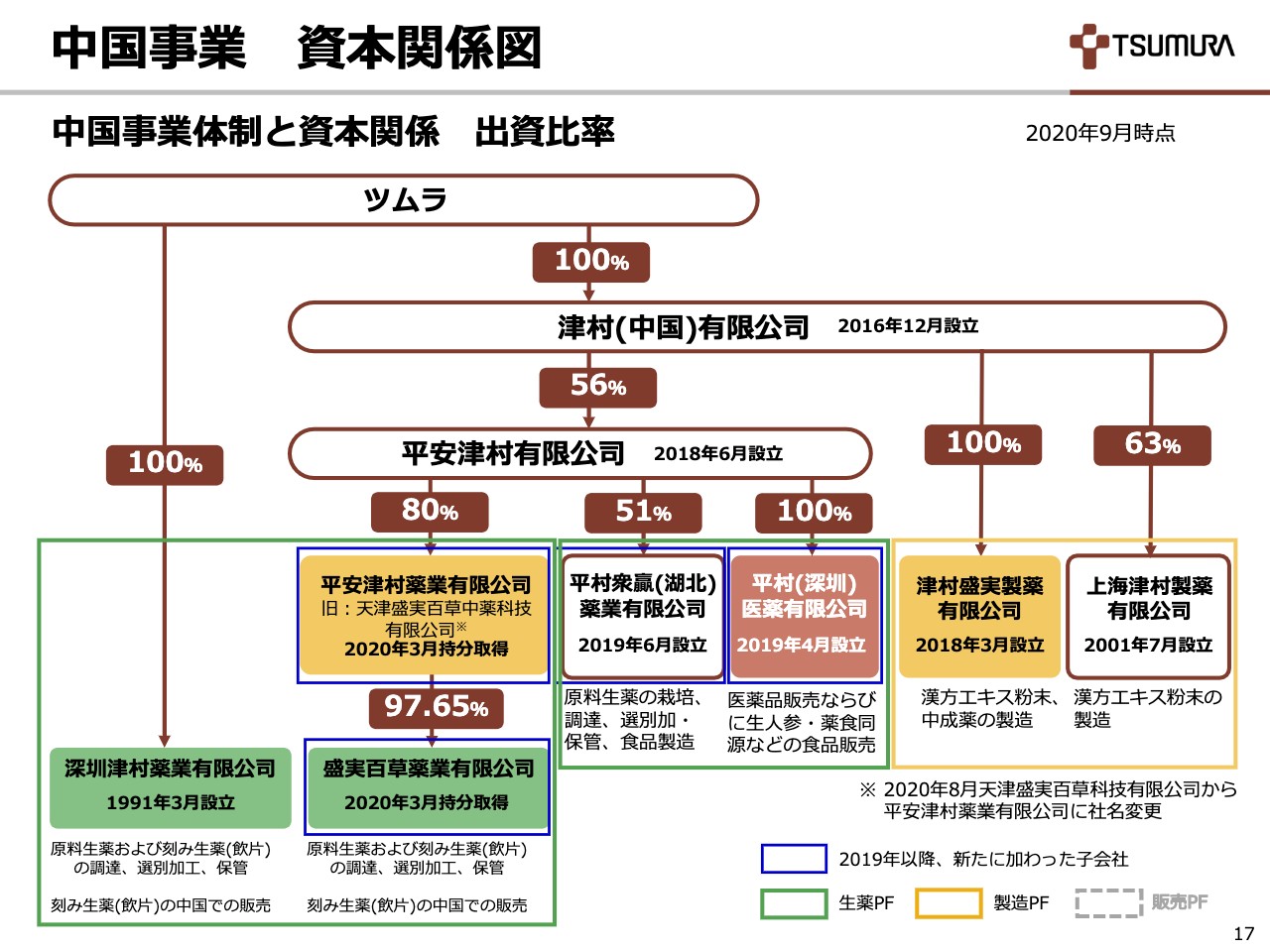

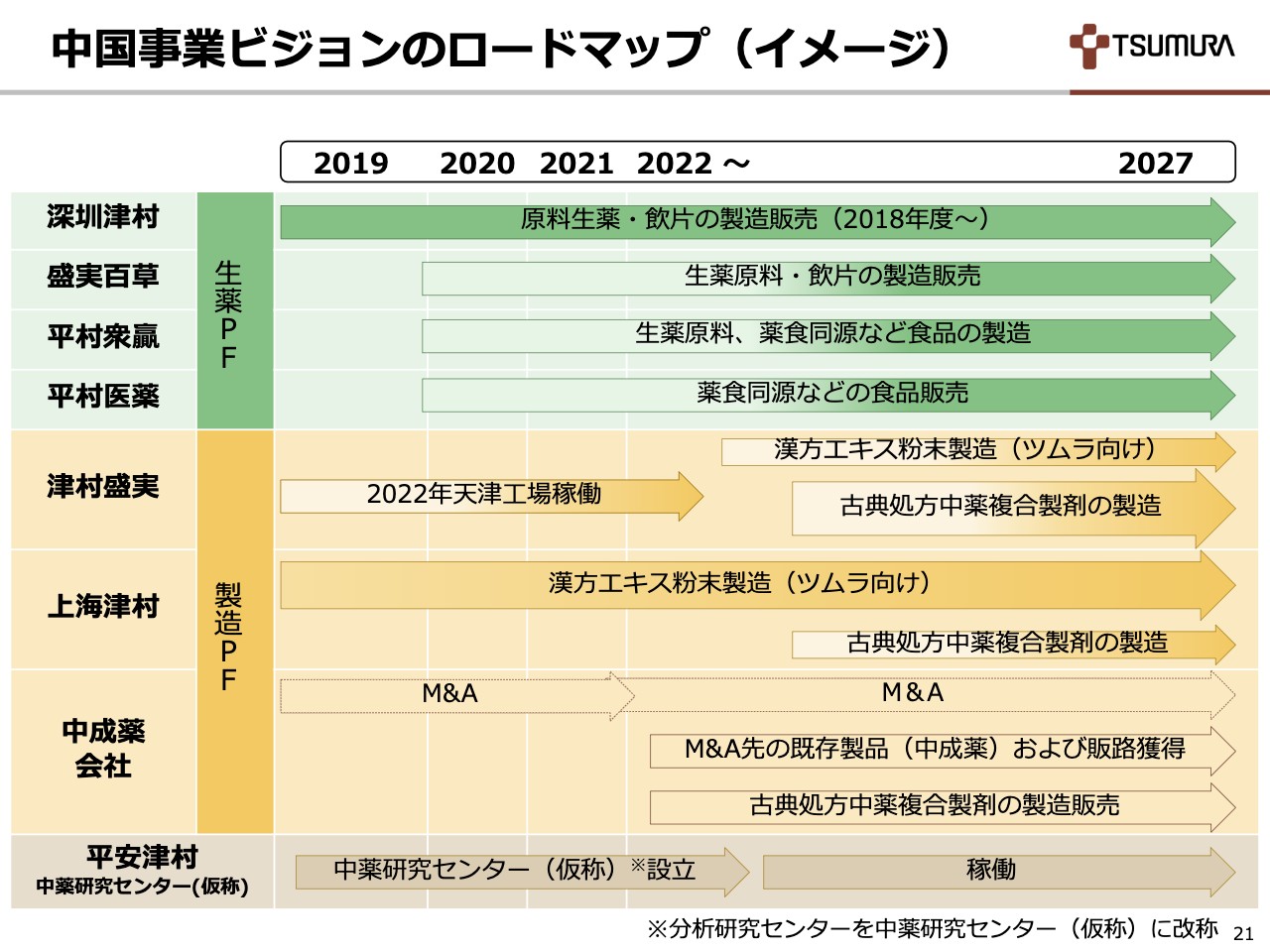

中国事業 資本関係図

戦略課題2です。中国における成長投資と事業基盤の構築の「中国事業アップデート」についてご説明します。

最初に、中国事業体制と資本関係についてアップデートします。スライドの右から2つ目は2018年3月設立の天津の津村盛実製薬ですが、こちらは2022年に生産工場が竣工予定で、今期より連結対象となっています。上海津村製薬とともに中国における製造プラットフォームの中核機能を担っていきます。

その左隣の2019年4月設立の平村(深圳)医薬は、現状、生薬プラットフォームにおける薬食同源などの食品の販売を行っています。さらに左隣の2019年6月設立の平村衆贏(湖北)薬業は、原料生薬の栽培、調達、選別、加工、保管に加え、薬食同源などの食品製造の機能を担っています。

一番左側の今年3月に持分取得し、連結子会社となった天津盛実百草中薬科技は、本年8月に平安津村薬業へ社名変更し、その子会社である盛実百草薬業ならびに深圳津村薬業が生薬プラットフォームの中核機能を担っています。

原料生薬の栽培、調達、選別、保管に加え、生薬原料や刻み生薬の飲片などの販売も行っています。中成薬事業における販売プラットフォームを、今後M&Aなどで構築していく考え方です。

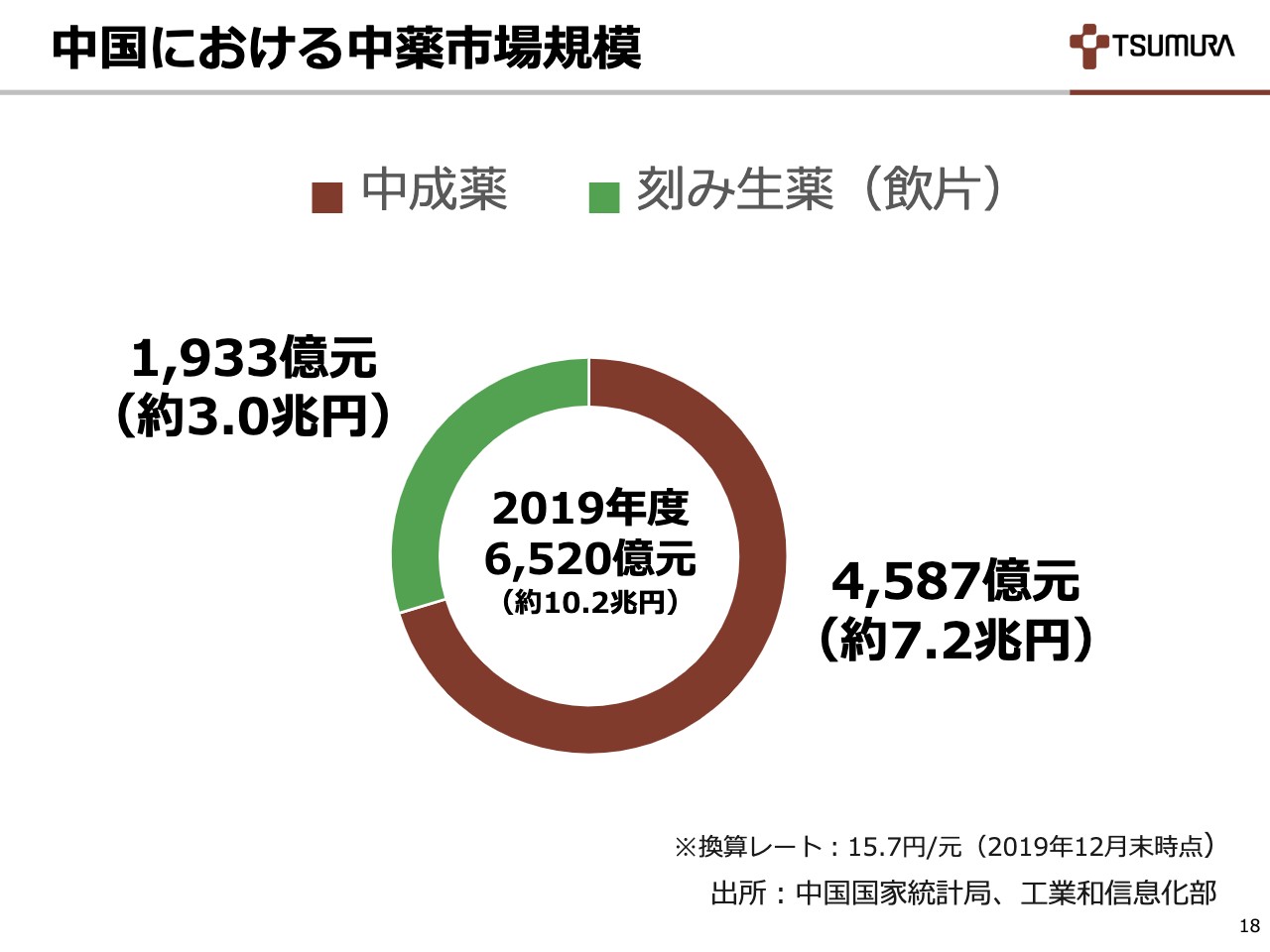

中国における中薬市場規模

最新の中国国家統計局のデータです。2019年度、中国における中薬市場規模は6,520億元で、約10.2兆円です。内訳は中成薬が4,587億元で約7.2兆円、刻み生薬(飲片)が1,933億元で約3兆円です。

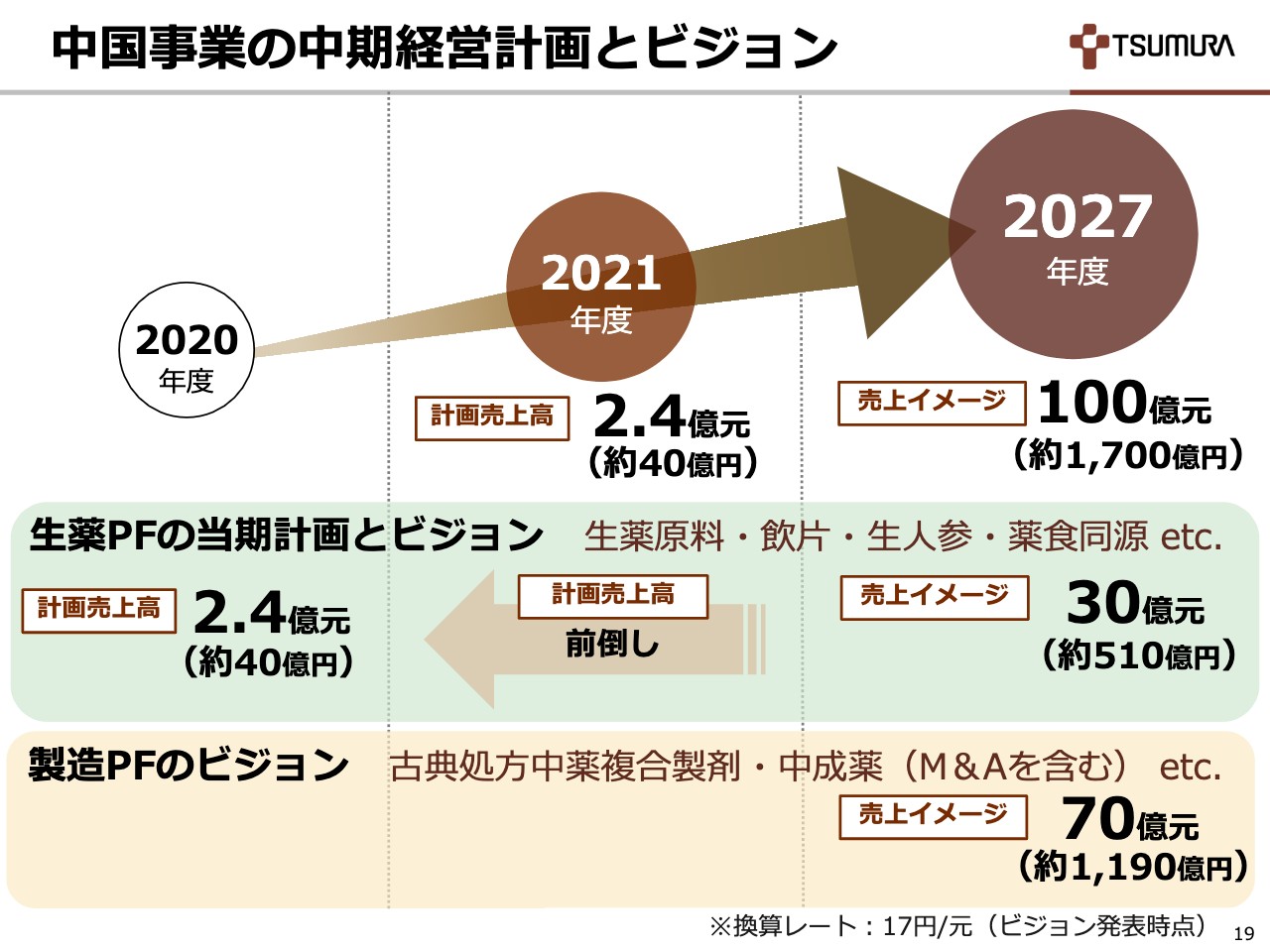

中国事業の中期経営計画とビジョン

それらを踏まえて、中国事業についてアップデートします。平安津村薬業と、その子会社の盛実百草薬業ならびに深圳津村薬業の総経理に就任した李剛氏は、先ほどの「統合報告書2020」にも登場しています。彼が中心となり、中国事業のうち生薬プラットフォーム機能としての事業ビジョンを策定しています。

原料生薬の栽培、調達、加工、選別、品質管理保管機能、日本向けも中国向けもこのような機能を持ちますが……。加えて、生薬原料、飲片(刻み生薬)、生人参等の販売により、2027年度の売上イメージとしては30億元で、約510億円を目指していきます。

第3期中期経営計画においては、深圳津村薬業ならびに平村(深圳)医薬における生薬原料、飲片(刻み生薬)、生人参、薬食同源などのいわゆる食品の販売により、2021年は2.4億元で、約40億円の販売計画を立てていましたが、本年3月の天津盛実百草グループの持分取得により、この計画を今期に前倒して実施しています。

中国でもCOVID‐19の影響で進捗が若干遅れているところがありますが、計画達成に向けて挽回しているところです。

製造プラットフォームにおいては、今後、中成薬企業のM&Aや古典処方中薬複合製剤等の製造販売の機能を確立し、2027年度の売上イメージとしては70億元で、約1,190億円を目指していきます。中国政府当局の方針、あるいは政策動向、中成薬企業のM&Aの進捗に応じて、あらためて事業ごとにビジョンを策定していきます。

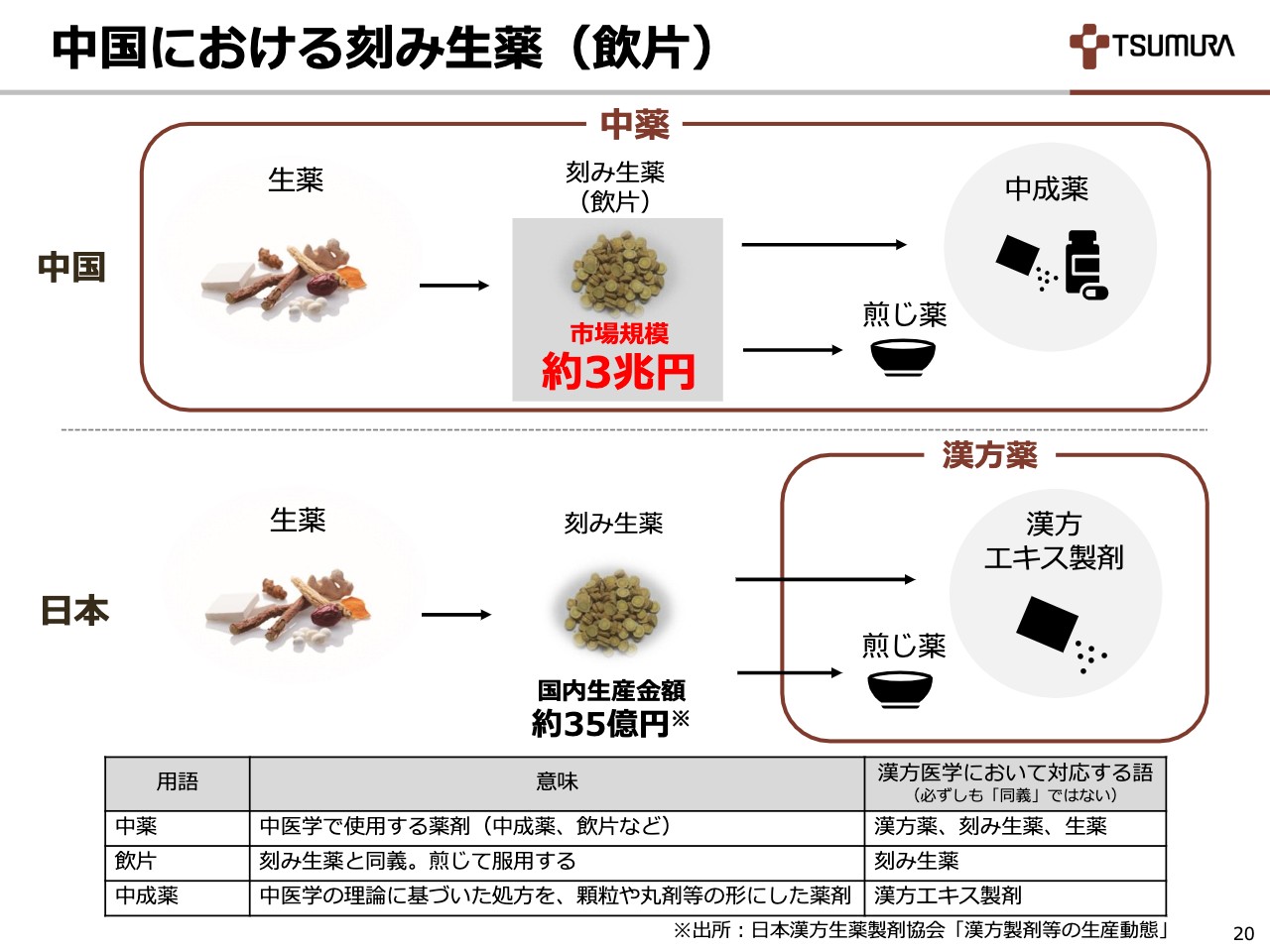

中国における刻み生薬(飲片)

生薬プラットフォームにおける販売の中心は、中国で約3兆円の市場規模の刻み生薬(飲片)です。日本の市場規模は残念ながら中国の1,000分の1程度しかありません。

日本は明治維新とともに医制発布で西洋医学による医師のライセンスのみという制度になり漢方医学が衰退した歴史がありますが、中国は中医と西洋医のライセンスが両立した制度を維持しているため、中国伝統医学である中医学に基づいた治療が広く浸透しています。

患者さま一人ひとりの症状に合わせて量が加減され、刻み生薬(飲片)による中薬を処方するのが基本的な考え方です。この生薬プラットフォームにおける刻み生薬(飲片)の販売は、生薬の品質と効果の差別化を図り、新たな企画、信頼される企画の刻み生薬(飲片)を提供することを目指しています。

「ツムラ生薬GACP」という生薬栽培、加工選別、試験分析の高い品質管理レベルで生産された原料生薬のみから製品化された高品質企画の刻み生薬(飲片)を、病院等で採用していただくことを目指しています。

生薬プラットフォームにおいても、必要に応じてM&Aや業務提携などで事業規模の拡大、エリアの拡大を図り、信頼される中薬企業を目指していきます。

中国事業ビジョンのロードマップ(イメージ)

最後に、中国事業における生薬プラットフォーム、製造プラットフォームごとの「中国事業ビジョンのロードマップ」をお示しします。

製造プラットフォームにおいては、ツムラ向け漢方エキス粉末製造体制の充実を図り、さらにM&Aによる中成薬事業を先行させて、中国の政府方針あるいは政策動向に合わせ、遅滞なく古典処方中薬複合製剤事業を進めていくための基盤構築に向けた投資を行っていきます。

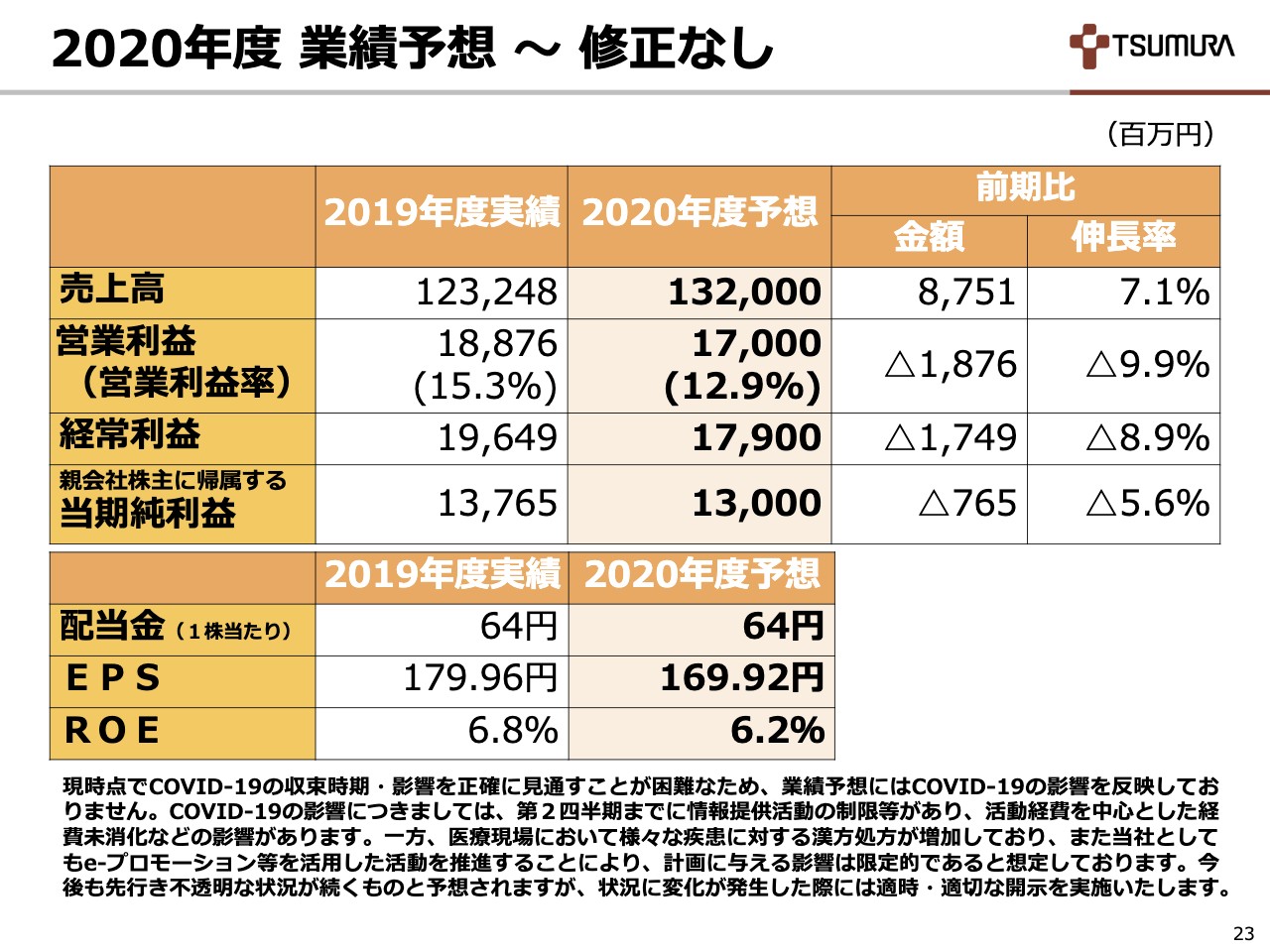

2020年度 業績予想 〜 修正なし

2020年度業績予想、配当予想についてご説明します。2020年度の業績予想は、COVID‐19の影響を依然として反映していませんが、第2四半期決算の状況から総合的に判断して、現時点では「修正なし」としています。

連結売上高は1,320億円、営業利益は170億円、経常利益は179億円、当期純利益は130億円で当初予想どおりとします。COVID‐19の収束時期、冬場のさらなる感染拡大の可能性などを正確に見通すことが困難な状況ですので、状況に変化が生じた際には速やかに適時適切な開示を実施します。

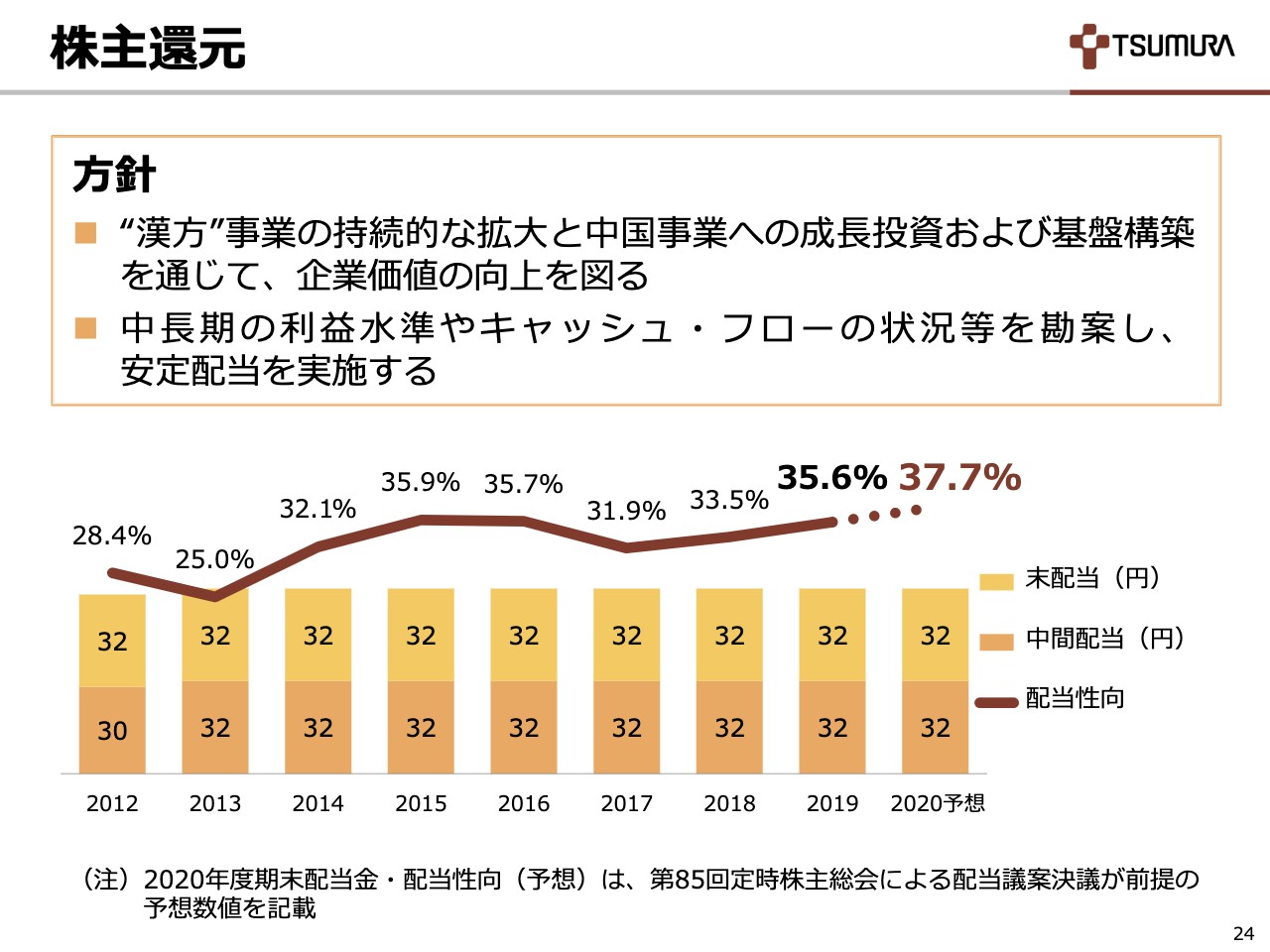

株主還元

最後に、株主還元です。引き続き漢方事業の持続的な拡大と中国事業への成長投資、および基盤構築を通じて、企業価値の向上を図ることを基本方針とします。中長期の利益水準やキャッシュ・フローの状況等を勘案して、安定配当を実施していきます。

中間配当は32円で、期末配当予想の32円と合わせて年間64円の配当を予想しています。配当性向は先ほどの業績予想ベースで37.7パーセントを予想しています。以上、ご説明させていただきました。ご清聴どうもありがとうございました。

新着ログ

「医薬品」のログ