アサヒホールディングス株式会社 2021年3⽉期第2四半期決算説明会

アサヒHD、貴金属事業が好調に推移し、2Qは増収増益 4期連続の過去最高益となる見込み

2021年3⽉期第2四半期決算説明会

東浦知哉氏:あらためまして、アサヒホールディングス株式会社代表取締役の東浦でございます。通常であれば、対面形式で決算の説明をさせていただくところでございますが、新型コロナウイルス感染症が拡大している現状を受け、みなさまの健康、安全面を第一に考慮しました結果、今回はWeb形式での開催とさせていただきました。何卒ご理解とご了承を賜りたくお願い申し上げます。

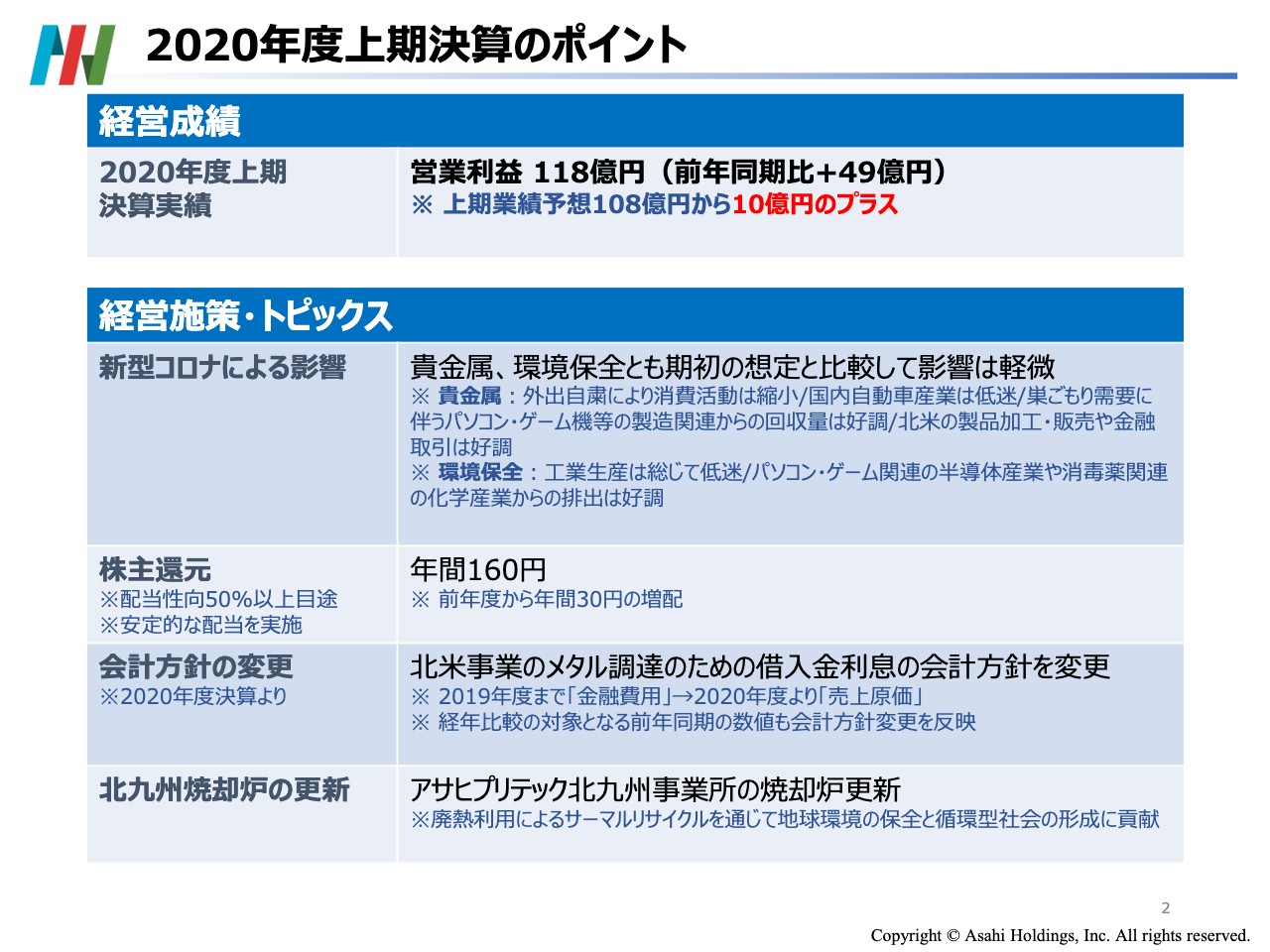

2020年度上期決算のポイント

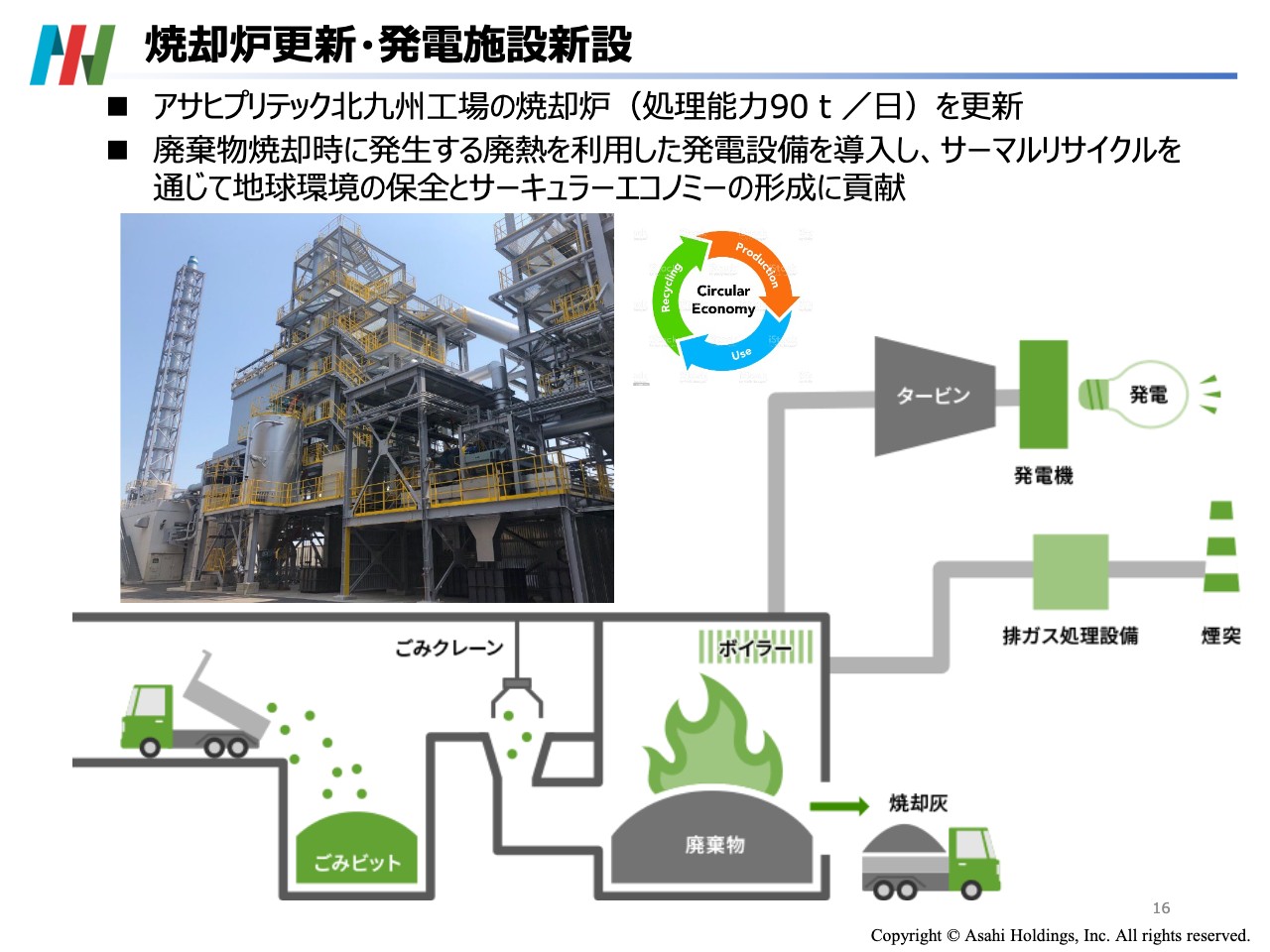

それではさっそく説明を始めたいと思います。スライドの2です。2020年度上期は、前年同期比で増収増益を達成することができました。後ほどもう少し詳しく説明します。また、2020年度年間配当は、2019年度実績から30円増配の年間160円と予想しております。この期中のトピックスとしましては、アサヒプリテック北九州事業所の焼却炉を新しく更新しました。

焼却炉更新・発電施設新設

スライドの16に新施設の写真を掲載しております。新焼却炉の1日当たりの処理能力は、90トンでございます。また、廃棄物の焼却時に発生する排熱を回収し、それを利用した発電設備を導入しました。サーキュラーエコノミーを主導したいと考えております。

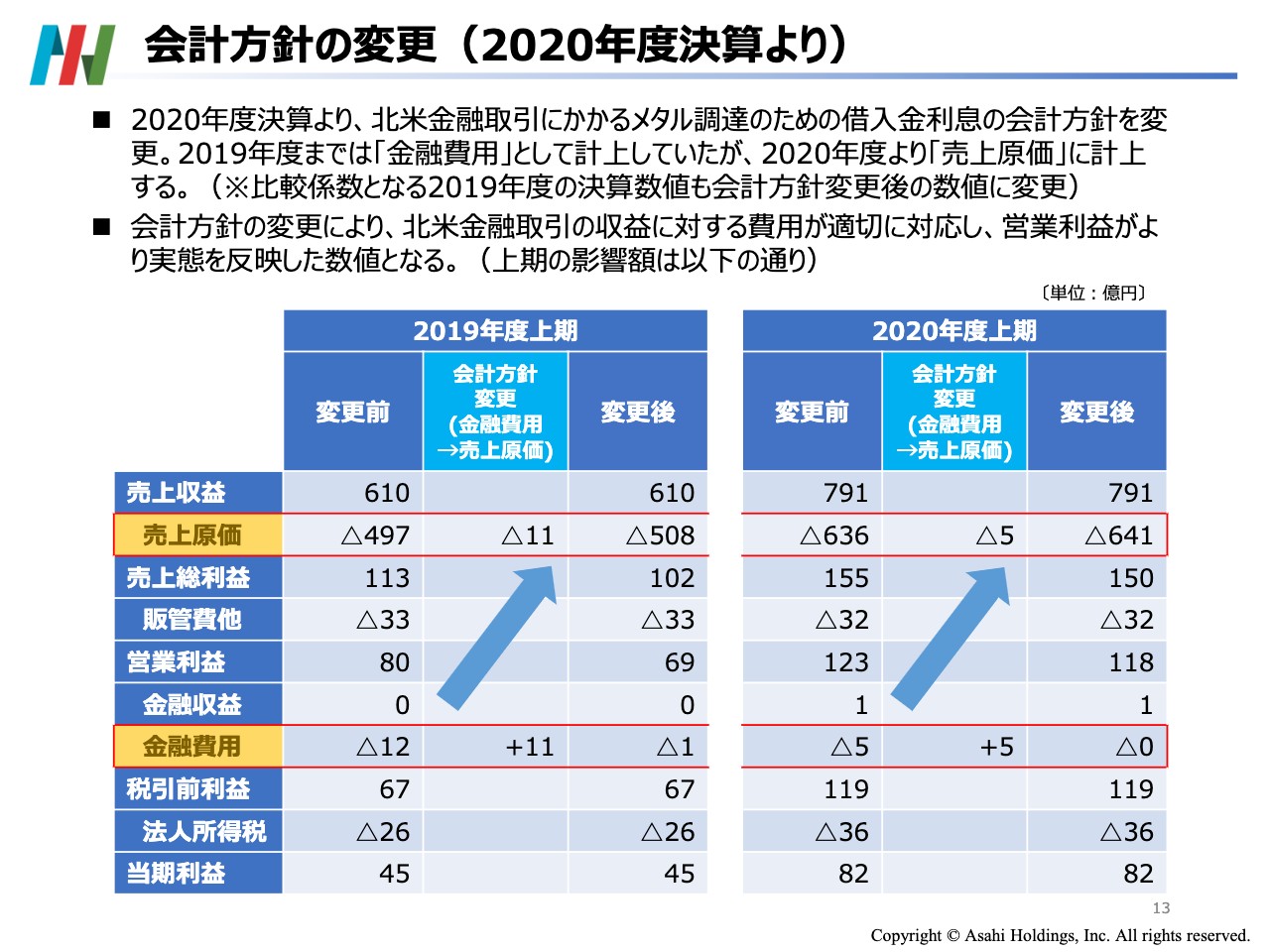

会計方針の変更(2020年度決算より)

今年度から北米事業、北米精錬事業のメタル調達のための借入金の利息を、会計方針上、位置付けを変更しました。

スライドの13にそのポイントを図解しております。2019年度まではこれを金融費用としておりましたが、2020年度、今年度より売上原価としております。これに伴い、経年比較の対象となる2019年度業績の表示は、会計方針変更を遡及反映した数値に変更しております。

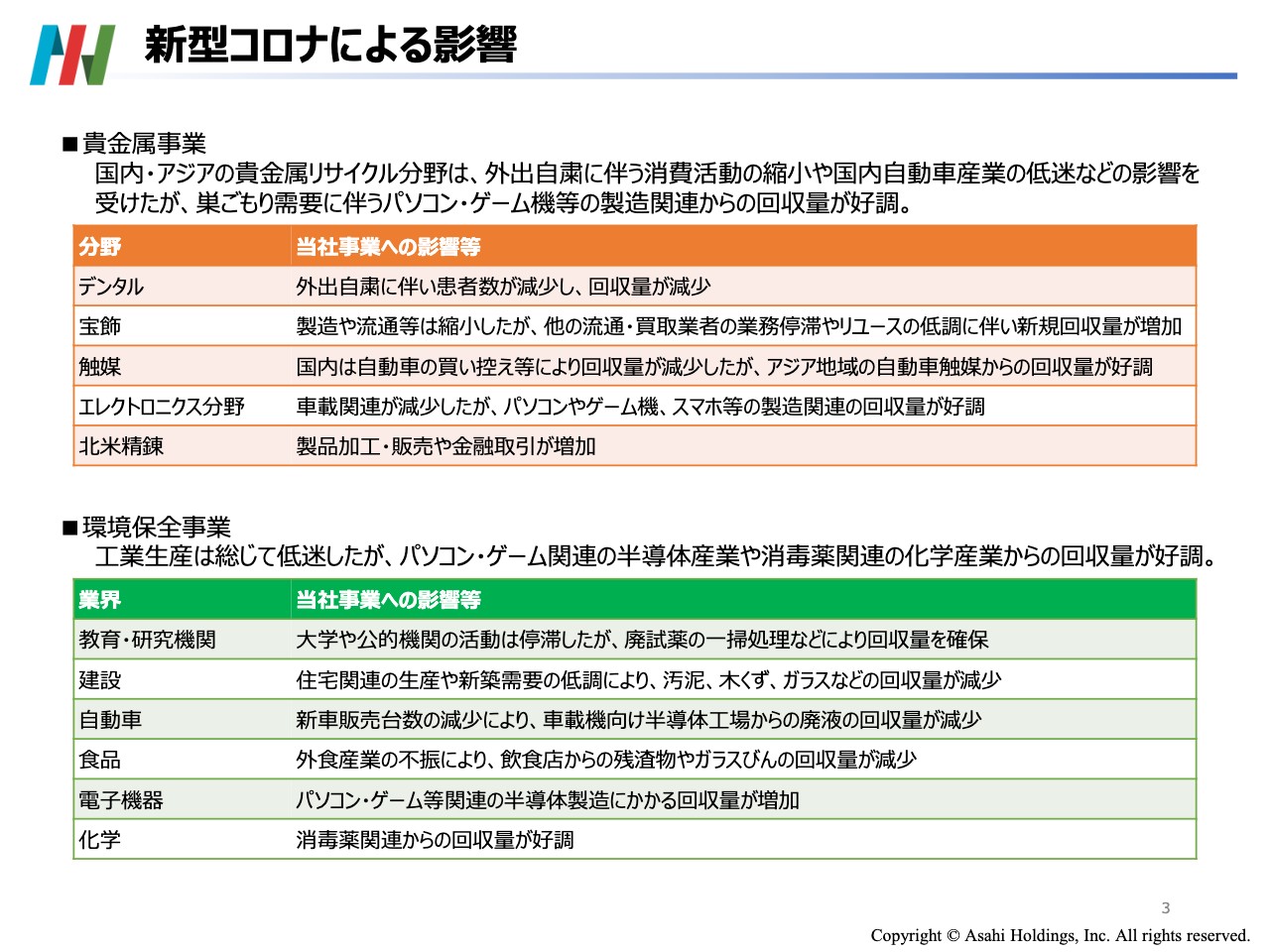

新型コロナによる影響

こちらのスライドは少し時間をかけてご説明したいと思います。新型コロナウイルスの感染拡大でどのような事業に影響があったか、これは非常にまだらな影響のため、事業ごとに説明させていただきます。

まず歯科の分野では、前年同期比で回収量は減りました。緊急事態宣言に伴う外出の自粛や、3密の回避のために診療の機会が減り、あえて間引かれた影響がございます。しかしながら、歯科では退蔵されていたもの、貴金属原材料が上市されたことにより、診療機会は減りましたが、回収量は減りませんでした。

一方、宝飾分野は伸びました。前年同期比で回収量は約20パーセント増えました。非常に大きな成長であったと思います。私たちのお客さまである買取店舗などは、営業の縮小を大なり小なり余儀なくされていましたが、当社がお客さまに対して直接集荷に出向くといったビジネスのやり方がシェアを伸ばす原動力になりました。併せて、人的接触を多く必要とするリユースの市場がやや縮小傾向にあり、我々のようなマテリアルリサイクルの市場が相対的に膨らんだことも背景にございます。

電子分野では、前年同期比で回収量は少し増えました。自動車生産の低迷の影響があり、それに伴い車載関連の電子の需要が消えた影響が大きくありました。その一方で、巣ごもり需要とも言われる在宅の需要があり、パソコン、ゲーム機、スマートフォンに牽引されたコネクターなどの電子デバイスのビジネスが活況を呈し、我々の事業では、特に精密洗浄事業が前年同期比で回収量を10パーセント伸ばすなど、全体を牽引する要素がございました。

触媒の分野は、前年同期比で回収量はほぼ横ばいでした。国内の自動車の買い替えが減少したので、自動車解体も同時に減りました。しかしながら、解体事業者も退蔵物を持っており、この期間に退蔵されたものが多く排出され、そのため回収量は上手く相殺され、ほぼ維持できました。

触媒を生産する工場について、これは国内のみならず、上海、インド、マレーシアなどにありますが、回収量は好調でした。自動車生産が好調であった影響で、中国がいち早くリカバリーしました。

北米の精錬分野に関しては、コロナウイルスの影響により公共輸送網が乱れ、原材料の入荷は一時期停滞しましたが、上期後半には帳尻が合う水準に達し、ほぼ上期の計画どおりの入荷量を達成することができました。

この期間、金や銀を使ったコインや小型バーなどの製品加工とその販売で、過去最大の売上を達成できました。

前渡しやトレーディングなど、当社が金融取引と呼んでいるものが、北米で拡大しました。

環境保全事業につきましては、営業活動の自粛、国際サプライチェーンの問題の影響を受け、工業生産が低迷しました。それにより産業廃棄物の発生量は減り、影響を大きく受けたわけですが、この事業分野のパソコン、ゲーム機関連の半導体分野や消毒液関連の化学分野からの排出は好調で、回収ビジネスの減少をやや緩和してくれたという結果になりました。

以上、コロナウイルス感染拡大の影響を集約した資料でございます。

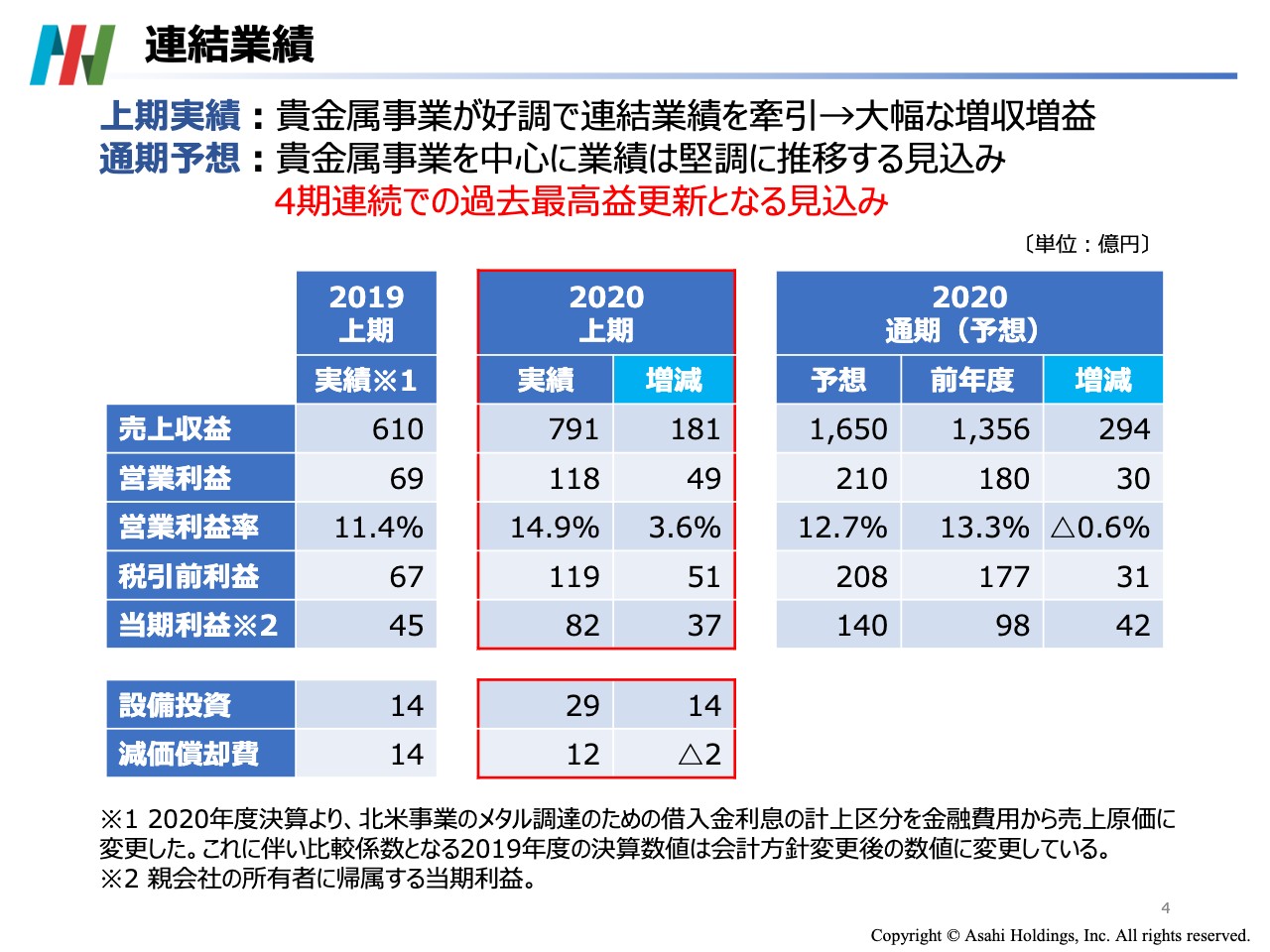

連結業績

このような動勢の結果、2020年度の上期は金属事業は好調で連結業績を牽引し、前年同期との比較で大幅な増収増益となりました。営業利益は、前年同期と比較し49億円増加の118億円となりました。

通期では業績予想で開示しているとおり、4期連続で過去最高益の更新となる見込みです。ただし、南北アメリカ大陸やヨーロッパなどにおける新型コロナウイルスの感染の拡大、再拡大の状況を鑑み、経済の影響が不透明であるため、2020年通期の業績予想は現段階では据え置いております。

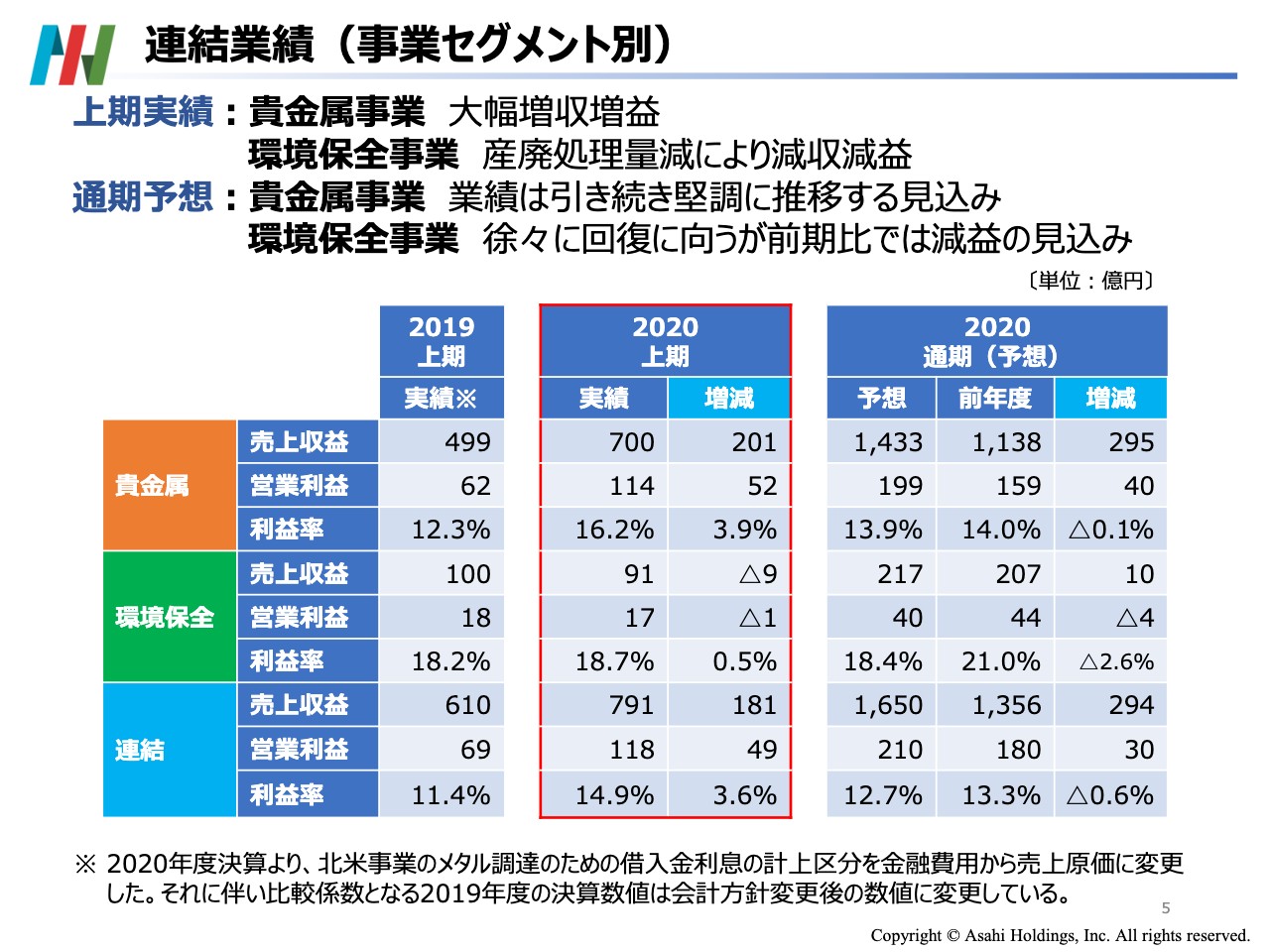

連結業績(事業セグメント別)

セグメント別に上期の業績を振り返りたいと思います。繰り返しになりますが、貴金属セグメントは大幅な増収増益、環境保全事業セグメントは減収減益となりました。貴金属事業セグメントは国内、アジア、北米すべてで好調のため、大幅な増収増益でした。環境保全事業セグメントは、やはり工業生産の低迷が響きました。

現予想での通期は、貴金属事業セグメントが下期も堅調に推移すると見ております。通期は、前年度との比較で増収増益の見込みです。環境保全事業セグメントは復調しつつあります。したがって、売上高の通期の業績予想は、前年度を上回るのではないかと思います。

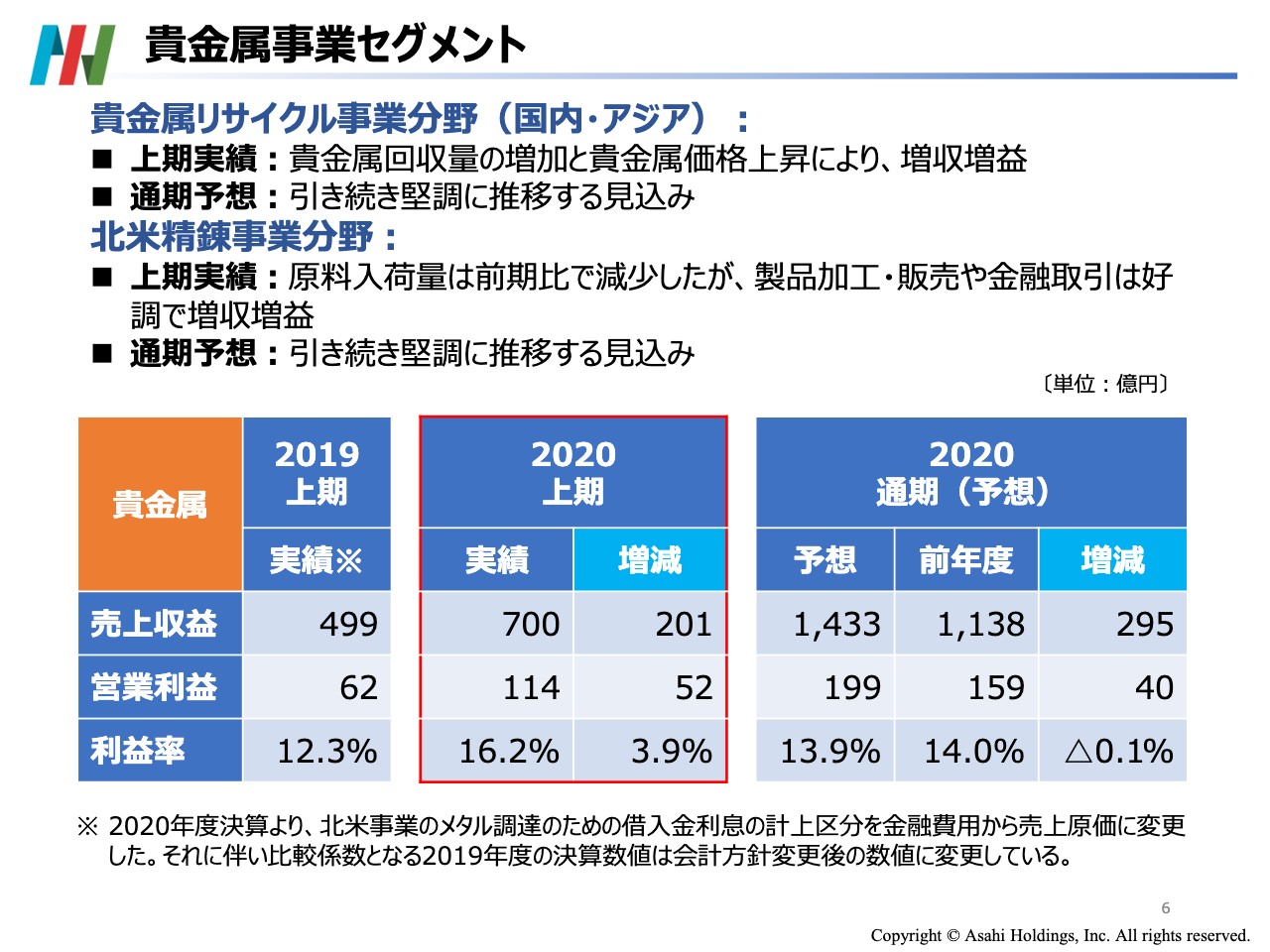

貴金属事業セグメント

国内及びアジアの貴金属リサイクル事業分野における貴金属回収量は、わずかながらパラジウムが減少しましたが、金・銀・プラチナなどの貴金属の回収量は増加しました。貴金属の価格についてはご承知のとおり、金・プラジウムの価格が大幅に上昇しました。このような状況から、2020年度上期は前年同期との比較で大幅な増収増益となりました。下期もこの傾向は続くと考えております。

北米精錬事業分野の原材料の入荷量は、金については前年同期との比較で横ばいで、銀はわずかに減少しました。先ほどお伝えしたコインや小型バーなどの製品の加工販売、前渡し、トレーディングといった金融費用が伸びているため、前年同期と比較して大幅な業績の拡大となりました。通期も同様の傾向と見ております。

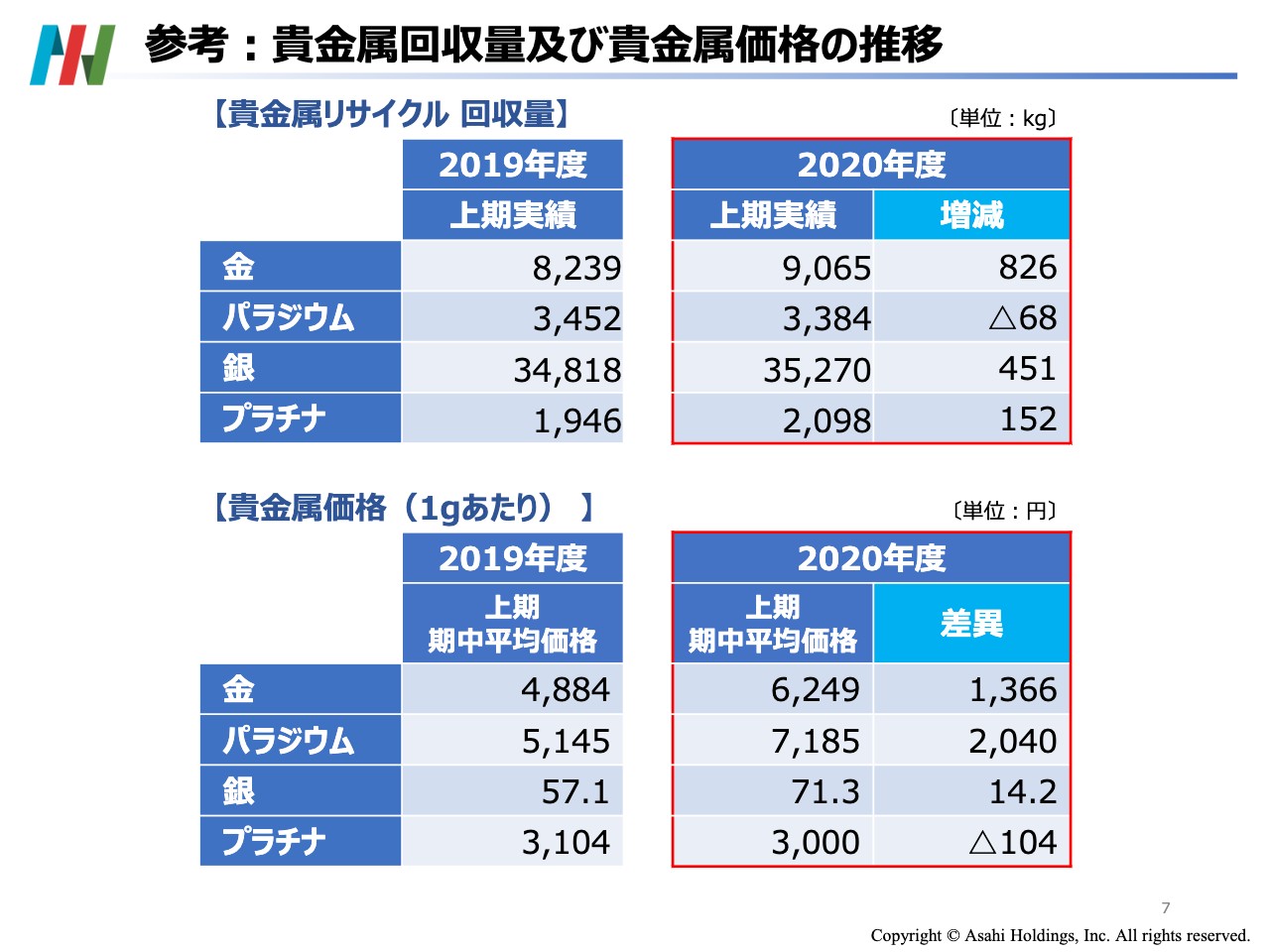

参考:貴金属回収量及び貴金属価格の推移

こちらのスライドは、この上期の回収量と価格を一覧で示したものでございます。

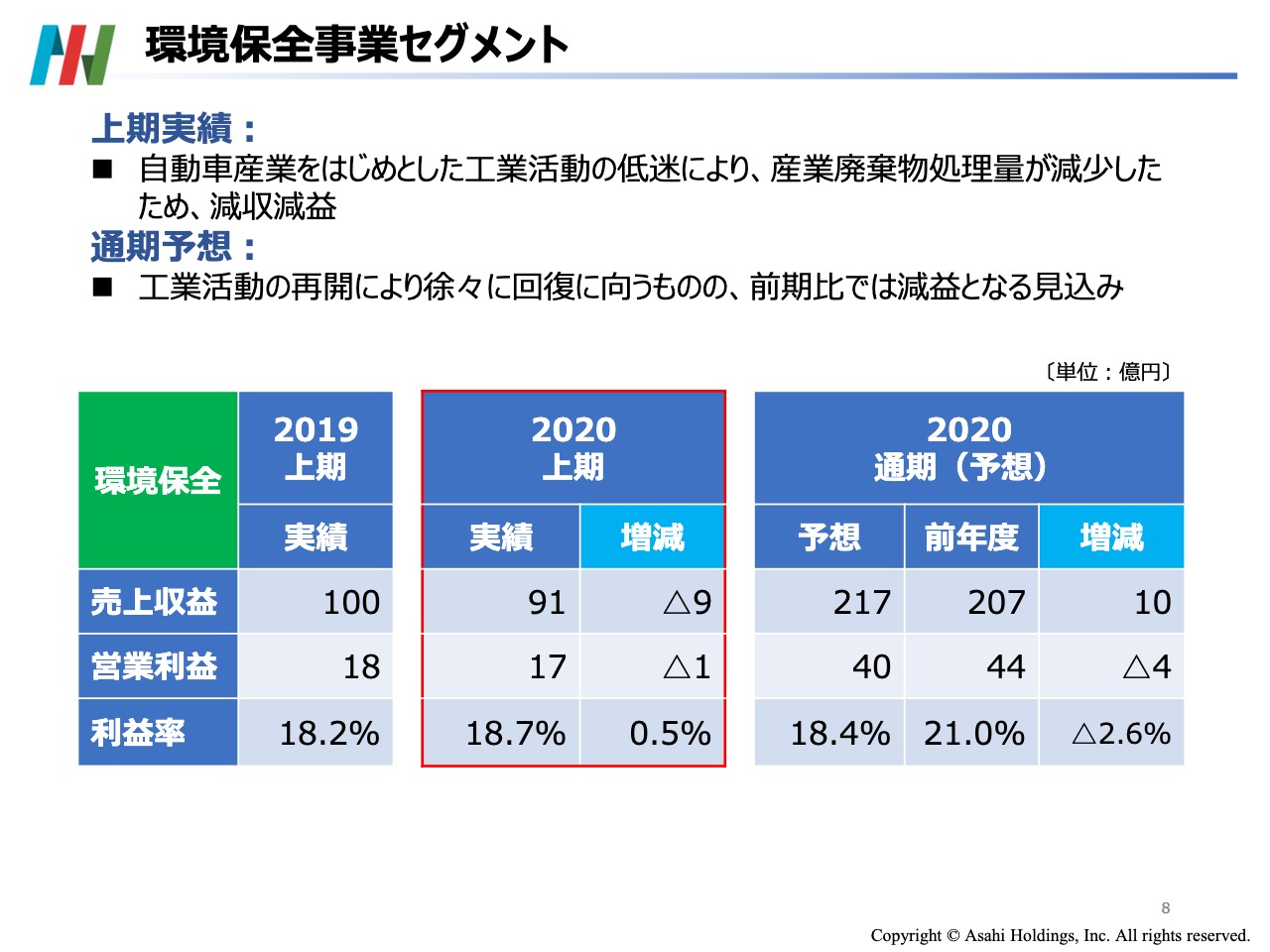

環境保全事業セグメント

環境保全事業セグメントの2020年度上期には、自動車産業をはじめとした工業活動の低迷が著しく、産業廃棄物の発生量の減少により、減収減益となっております。工業活動が再開している中、徐々に数量は回復しております。

昨年度からハイプラステチックを中心として値上げに取り組んでいるため、売上高は回復の基調と値上げの効果が反映する格好で、通期では増収の見込みです。

一方で、新たに稼働し始めた北九州事業所の焼却炉などの減価償却増があるため、今の段階ではわずかに減益と見ております。

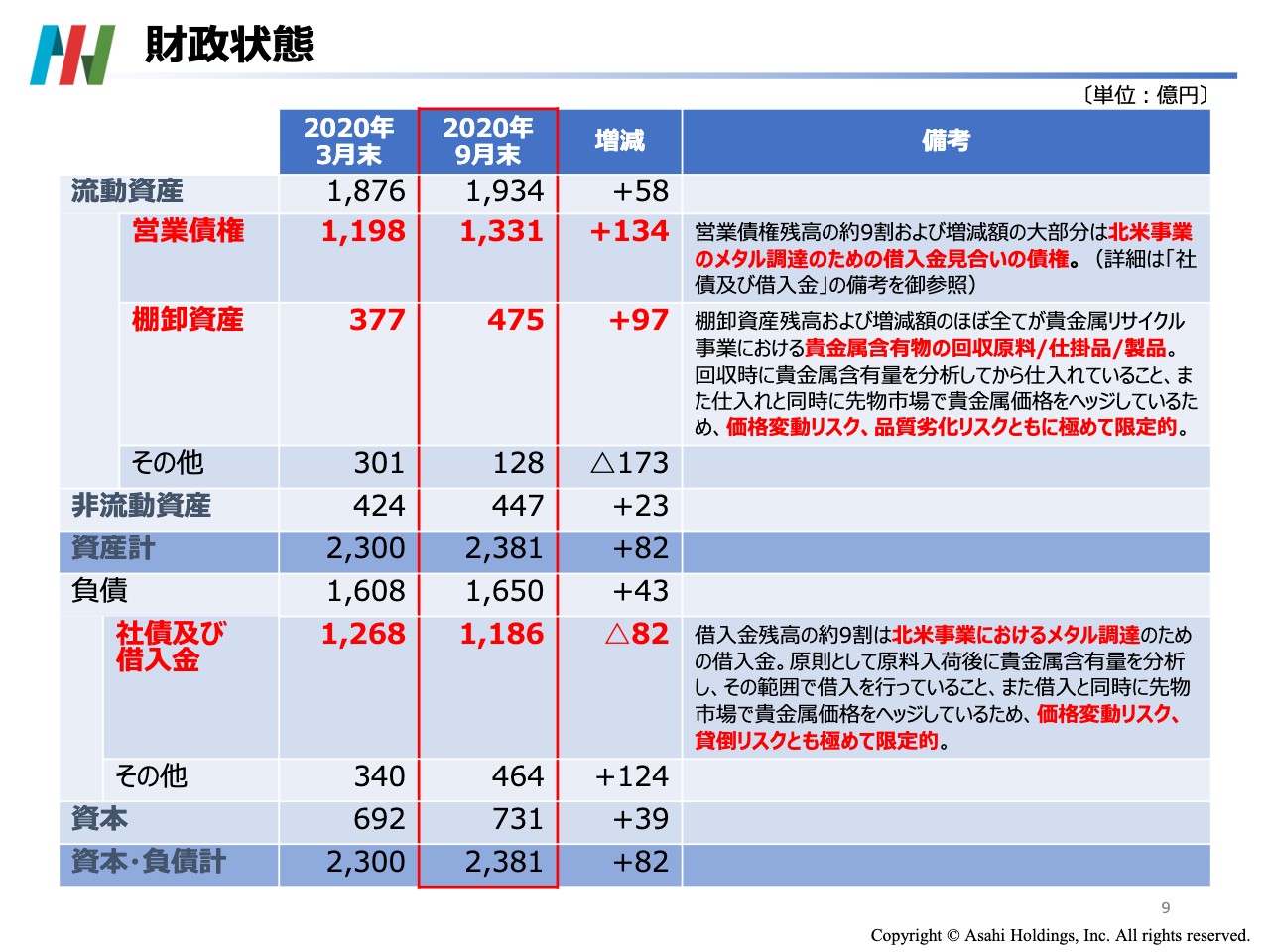

財政状態

バランスシートについて補足説明をさせていただきたいと思います。2020年9月末の総資産は、3月末と比較し81億円増加の2,381億円となりました。

資産の内訳では、営業債権と棚卸資産が増加しました。社債及び借入金残高の約9割は、北米製錬事業におけるメタル調達のための借入金です。また、営業債権残高の約9割及び増減額のほとんどは、借入金見合いの債権です。北米事業では、金融事業を収益の柱の1つとして積極的に推進しております。

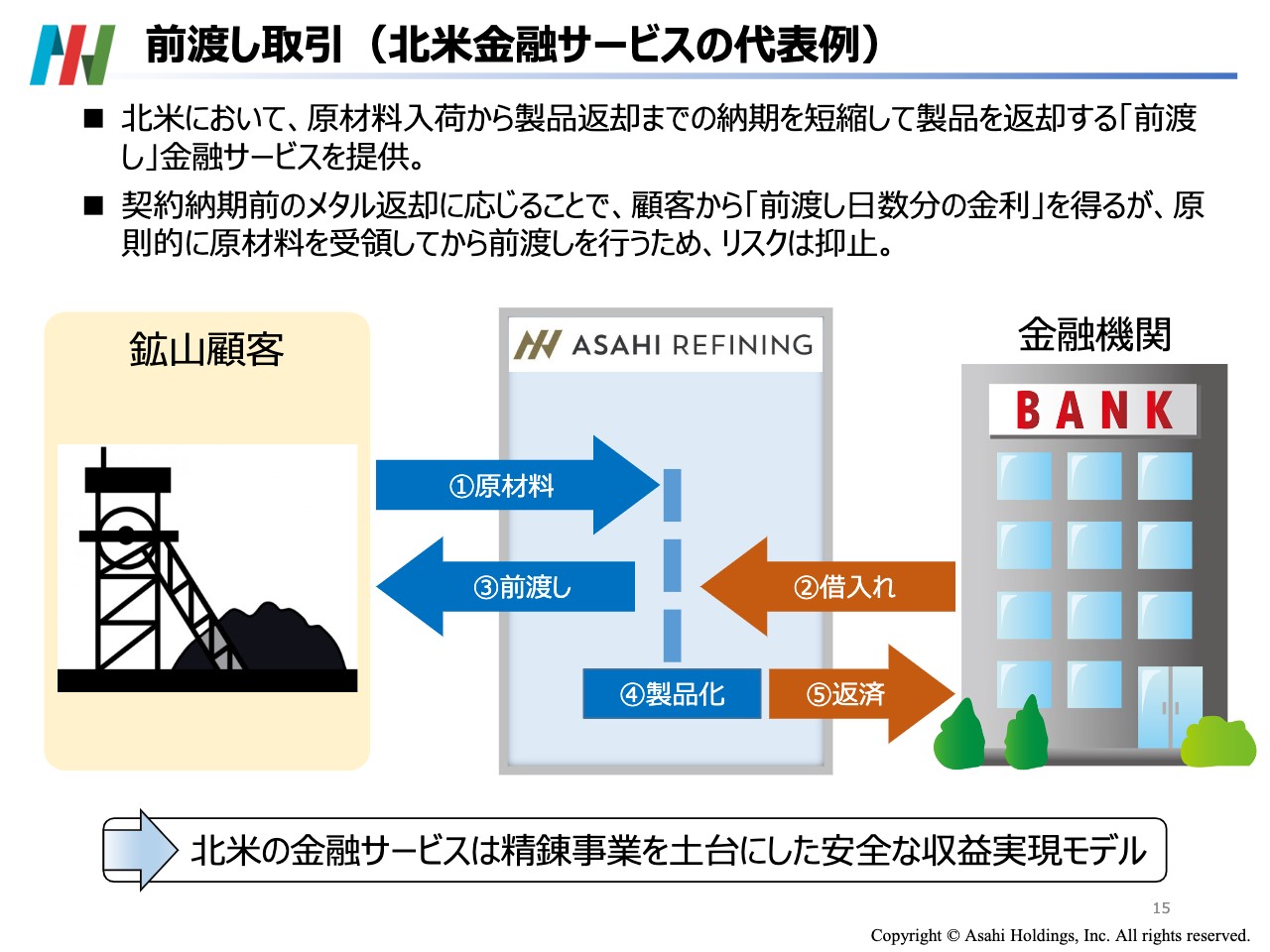

前渡し取引(北米金融サービスの代表例)

金融取引の代表例は、スライドの15の前渡し取引です。

鉱山顧客から受け取った精錬の原材料の製品化までは通常1週間程度必要としますが、製品化の前に、金、製品を早めに返却して欲しいお客様から要望を受けることがあります。このような場合、銀行借入を行った資金により貴金属を購入して返却します。その対価として、前渡しの日数に応じた金利を請求しております。

この前渡しに際しては、入荷原材料の貴金属含有量を精緻に分析し、その価値の範囲内で前渡しを行っているため、実質的な貸し倒れのリスクはございません。

また、借入と同時に先物市場を使いリスクヘッジを行っています。価格ヘッジを行うので、その1週間の価格変動のリスクもとっていません。回避しています。

当社グループの棚卸資産残高及び増減のほぼすべては、貴金属リサイクル事業の原料・仕掛品・製品です。これは主に国内、韓国などの事業です。これらの回収と同時に金属含有量の分析を行っておりますので、正確な価値を評価しております。

貴金属価格の変動につきましては、この領域でも先物市場を使った価格ヘッジを行っております。したがって、価格変動のリスクはとっておりません。

棚卸資産は貴金属、あるいは貴金属含有物ですので、陳腐化や品質の劣化などの恐れはなく、製品化することにより市場で容易に現金化できる資産です。

借入金やその見合いの債権、棚卸資産により、バランスシートの資産、負債の残高は大きくなっているように見えますが、実際はリスクの低い資産、負債がそのほとんどであると説明しています。

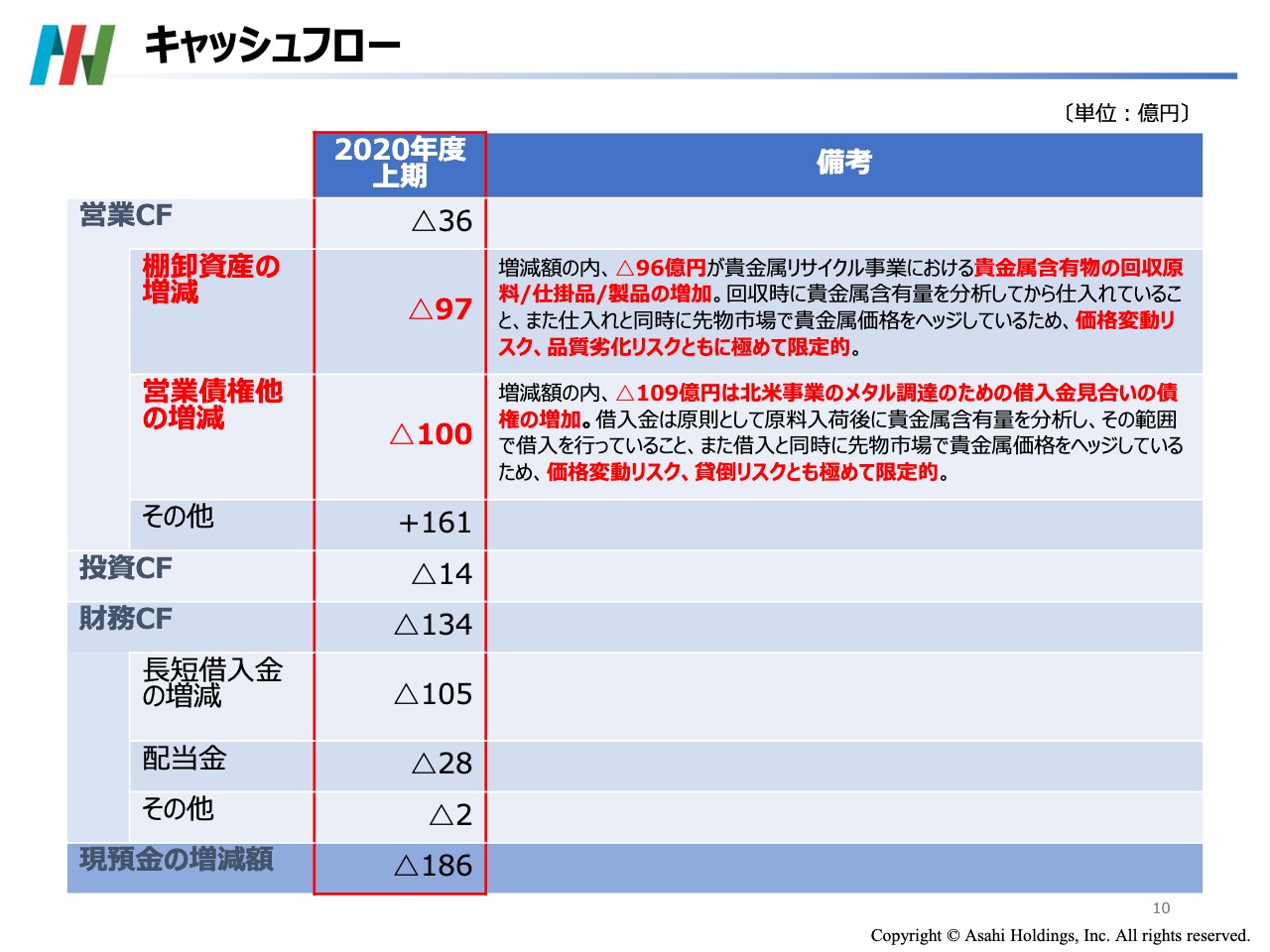

キャッシュフロー

キャッシュフローについても似たような消息でございます。営業キャッシュフローは35億円のマイナスとなりました。棚卸資産と営業債権の増加が主な要因であります。棚卸資産残高の増減のほとんどは、貴金属リサイクル事業における原料・仕掛品・製品であるため、価値が劣化するリスクは低いです。価格変動リスクはヘッジで回避しています。現金に近い性質のものです。

営業債権はバランスシートの説明と同じように、北米事業でのメタル調達のための借入金と、その見合いの債権であります。貸し倒れのリスクや価格変動のリスクはとっておりません。ローリスクであると言えます。

このような安全性の高い資産の増加を除き、実質的なキャッシュフローはプラスと、内部の管理会計で見ております。

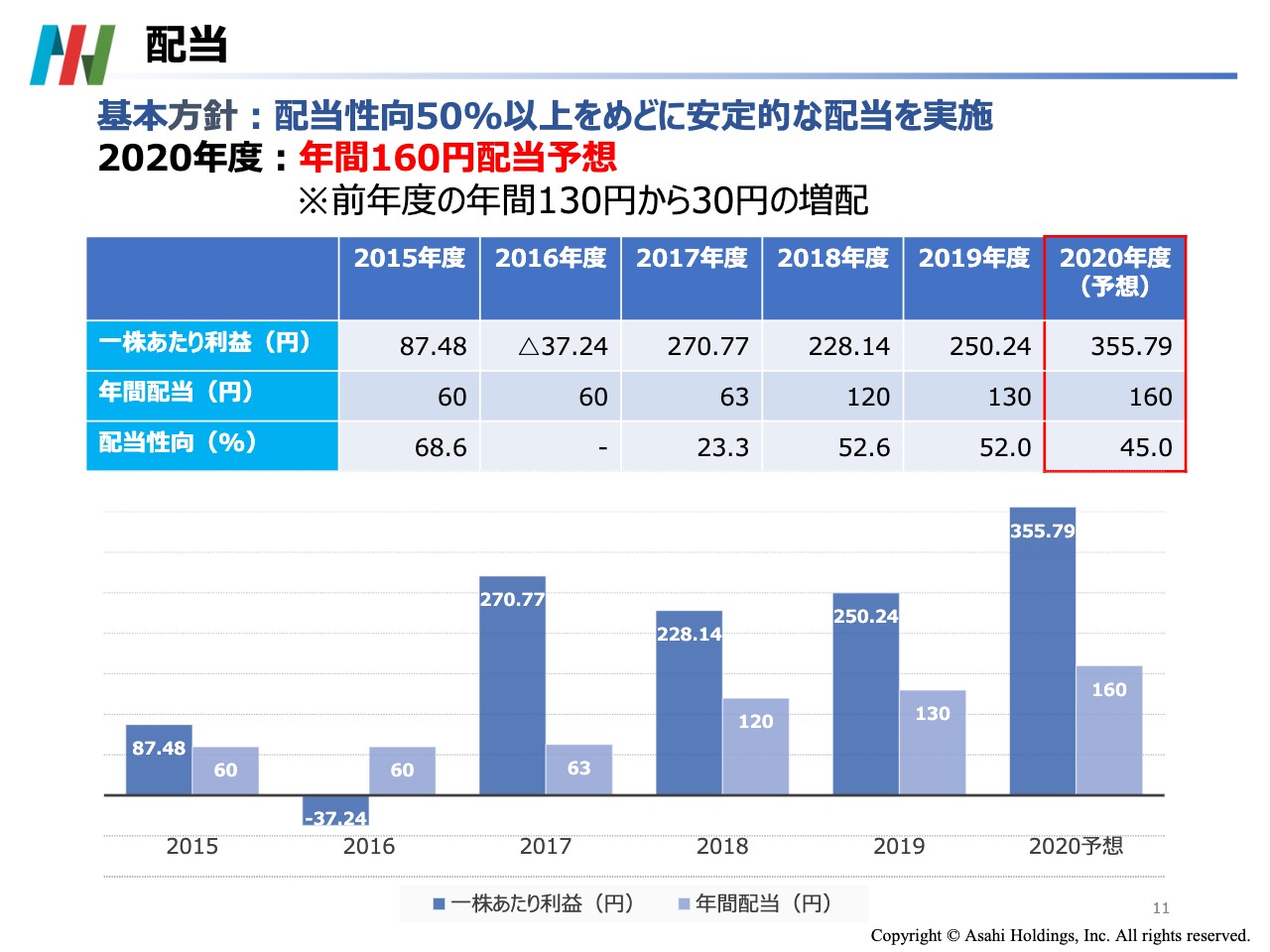

配当

冒頭で申し上げましたとおり、2020年度の配当は年間160円を予定しております。安定した株主配当を継続して実施していきたいと考えております。

以上、私からの説明を終わりたいと思います。

新着ログ

「非鉄金属」のログ