三菱地所株式会社 2021年3月期第2四半期決算説明会

三菱地所、2Qは減収減益 新型コロナウイルスの影響で商業施設やホテルを中心に約260億円減

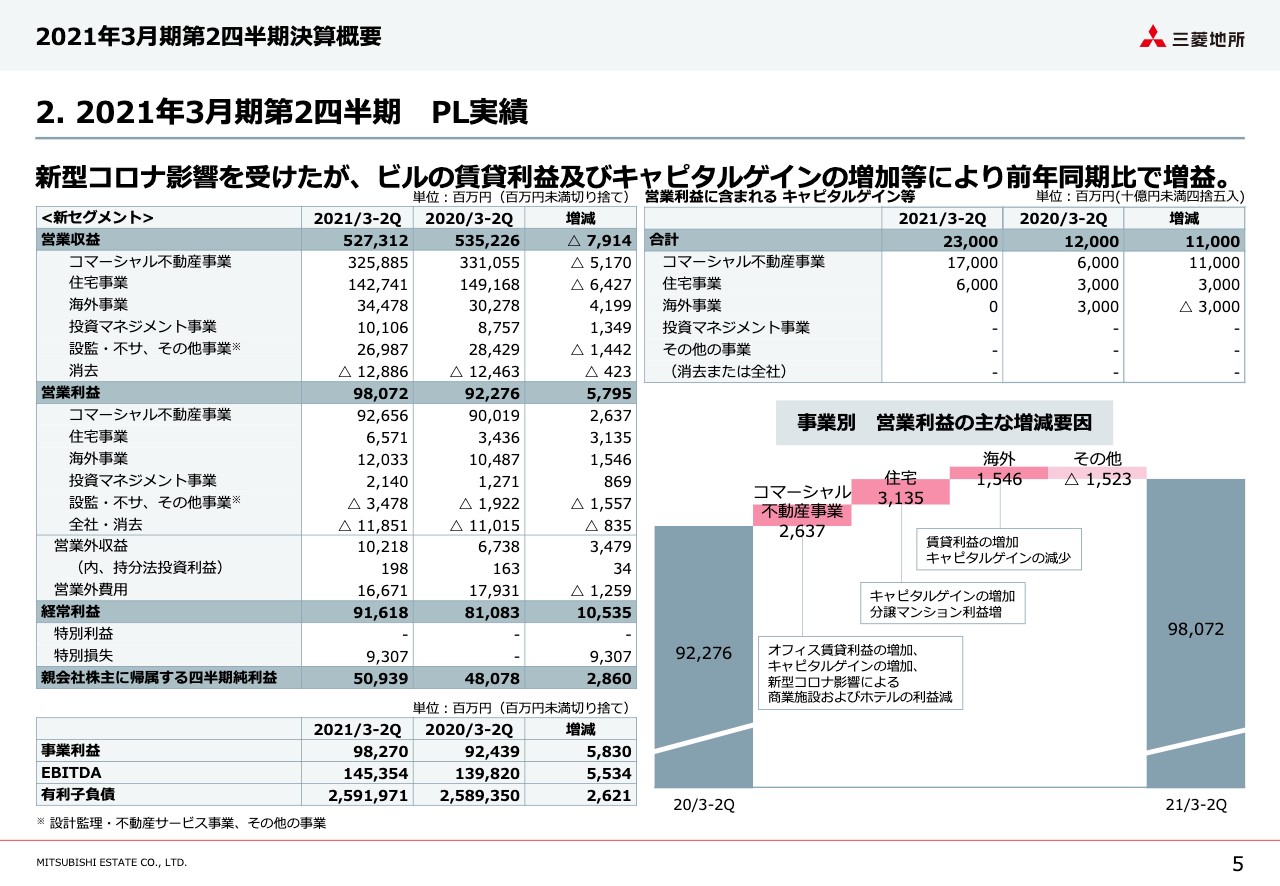

2. 2021年3月期第2四半期 PL実績

吉田淳一氏:三菱地所の吉田です。よろしくお願いいたします。今日の説明会でご説明する内容は大きく2点ございます。第2四半期決算の概要、それから各事業の足元の状況と今後に向けた取り組みになります。

それではIR資料の5ページをご覧ください。2021年3月期第2四半期の実績は、営業収益が5,273億円、営業利益が980億円、親会社株主に帰属する四半期純利益が509億円ということで、前期に比べ減収増益となっています。

第2四半期の実績においては、新型コロナウイルスの影響により商業施設やホテルを中心に約260億円の減益要因があった一方で、「コモレ四谷」の通期稼働、既存ビルにおける賃料増額改定の継続、オフィスビルや物流施設の売却によるキャピタルゲインの増加、アメリカの「1271 Avenue of the Americas」の稼働率の上昇などの増益要因により、営業利益は前期比プラス57億円となりました。

なお、営業利益の増減要因には、休館対応中の商業施設やホテルの費用の一部を特別損失に振り替えたことの影響も含まれていますが、それを差し引いても前期並みの営業利益が維持できています。

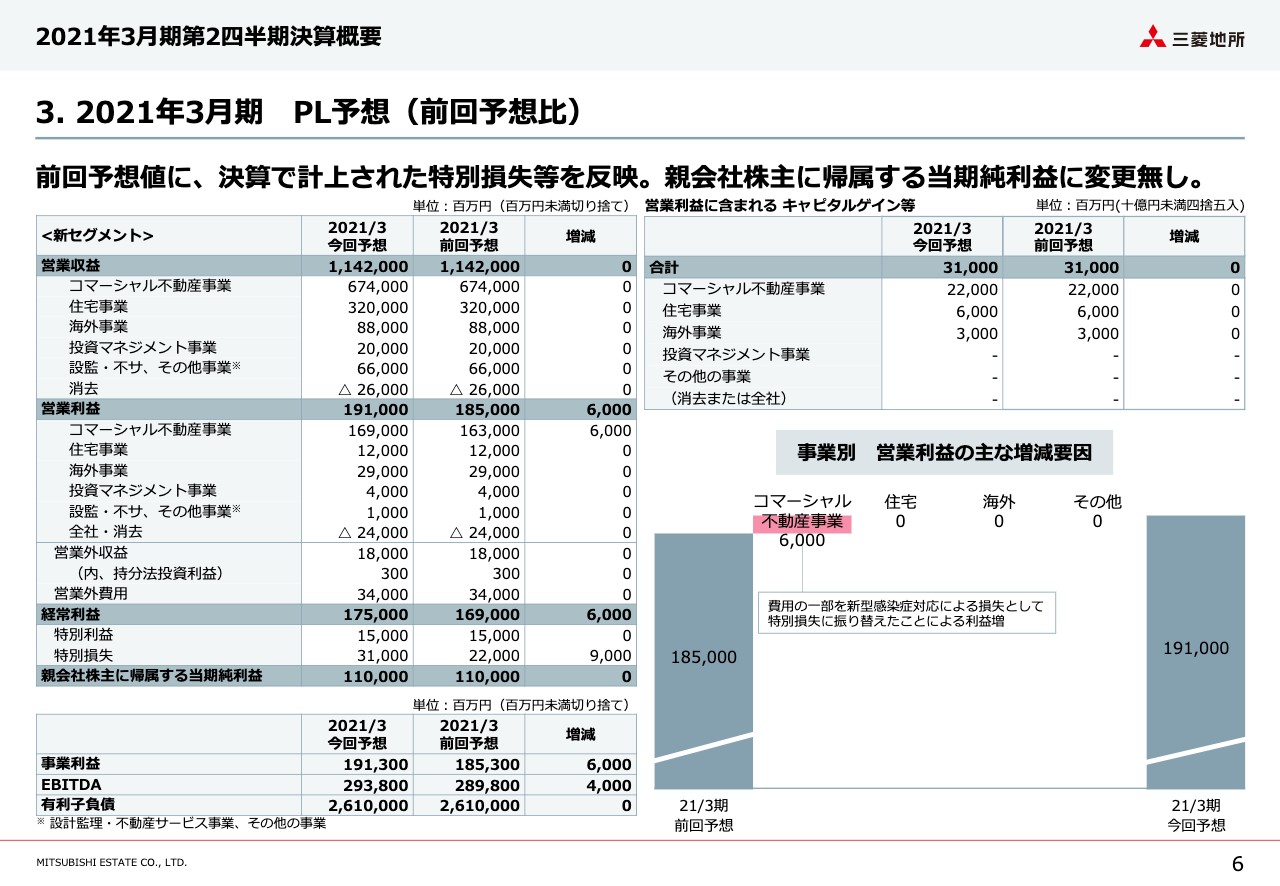

3. 2021年3月期 PL予想(前回予想比)

続いて6ページ目、第2四半期決算の発表と合わせて2021年3月期の対外公表値を見直しましたが、主に決算実績に計上された特別損失などの項目を反映させたもので、基本的な内容は期初発表の業績予想から変更していません。

まず営業利益が60億円増加していますが、これは先ほどお話しした休館対応中の商業施設やホテルの費用の一部を特別損失に振り替えたことによるもので、同じ額の特別損失を計上しています。また株価影響による一部保有株式の評価損や、今後計上見込みの税効果を反映し、親会社株主に帰属する当期純利益は期初発表した1,100億円から変更していません。

配当予想についても据え置きとしていますが、今期の予想に織り込まれていない物件売却を含め、利益の積み増しに向けた努力は続けており、利益の増加を少しでも増配に結びつけていきたいという考えは当初から変わっていません。

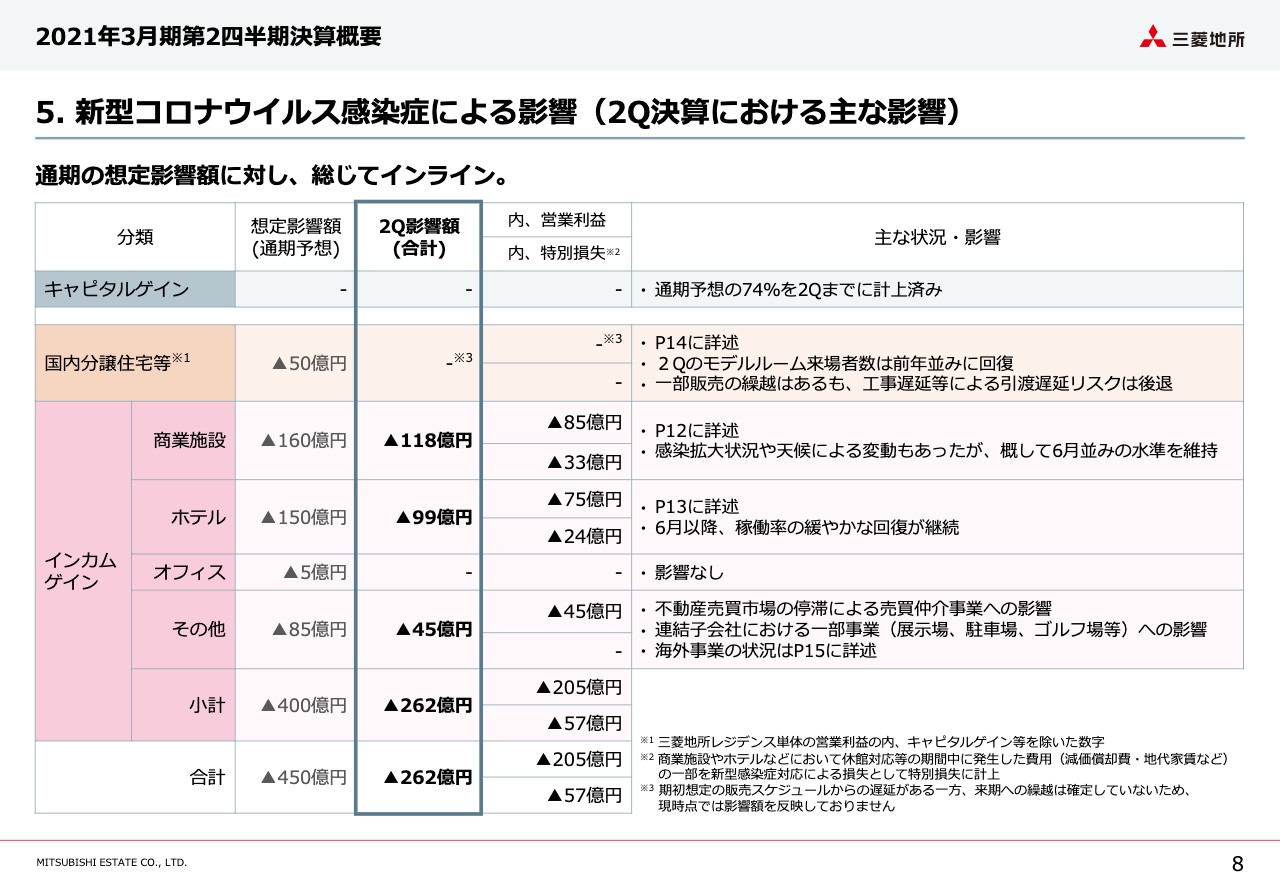

5. 新型コロナウイルス感染症による影響(2Q決算における主な影響)

続いて8ページをご覧ください。8ページには第2四半期決算におけるコロナの影響額を記載しています。個別の状況については次のページ以降で説明しますが、通期の影響額見通し450億円に対し、上半期終了時点の影響額は262億円でした。

期初想定時には、ホテル以外のアセットタイプにおいては、下期以降は事業環境がかなり正常化するという前提をおいていましたが、下期に入ってもご承知のとおり一定の影響が続いており、期初想定とは若干異なる状況となっています。一方で、これまでの状況から通期の利益影響額を考えると、コスト削減などの努力もあり、総額としてはほぼ想定どおりの着地になる見通しです。

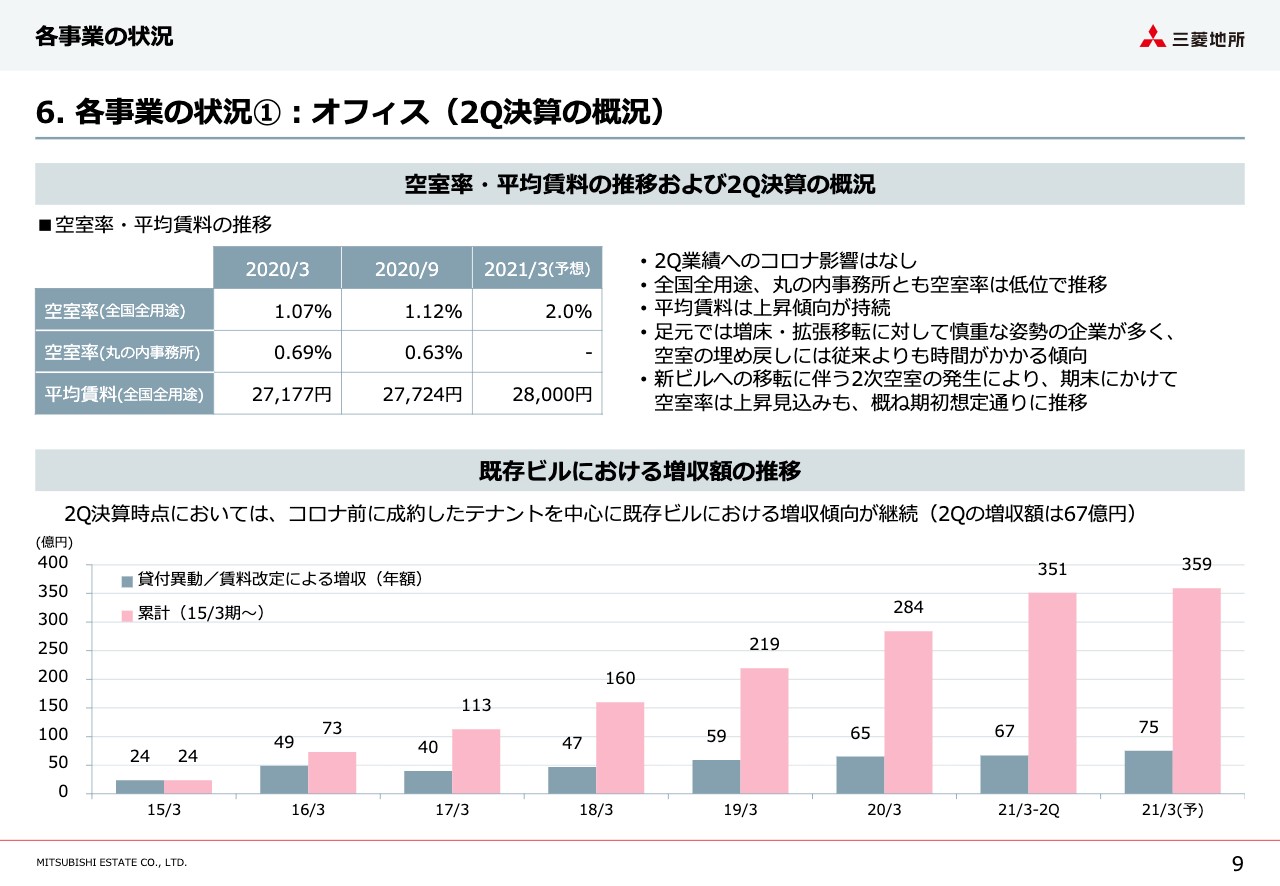

6. 各事業の状況①:オフィス(2Q決算の概況)

続いて9ページ目、アセットごとの状況です。まずオフィスについては、第2四半期業績への新型コロナウイルスによる影響は生じていません。空室率は全国全用途で1.12パーセント、丸の内事務所は0.63パーセントとほとんど空室のない状態が継続し、平均賃料の上昇傾向も持続しています。

ただし足元では増床や拡張移転に慎重な姿勢の企業も多くあり、空室の貸付には時間がかかる傾向にあります。期末にかけてはもともと予定されていたテナント移転などによる2次空室が発生し、全国全用途では2パーセント、丸の内事務所は2.5パーセントまで空室率が上昇する見通しです。

既存ビルでは貸付異動や賃料改定による増収も継続できています。上期は前年同期と比較して空室率が低位なことに加えて、コロナ影響が生じる前に増額を妥結できていた相手先も多く、通期で75億円の増収予想に対し、上期の実績で67億円ということで、90パーセントの進捗になっています。

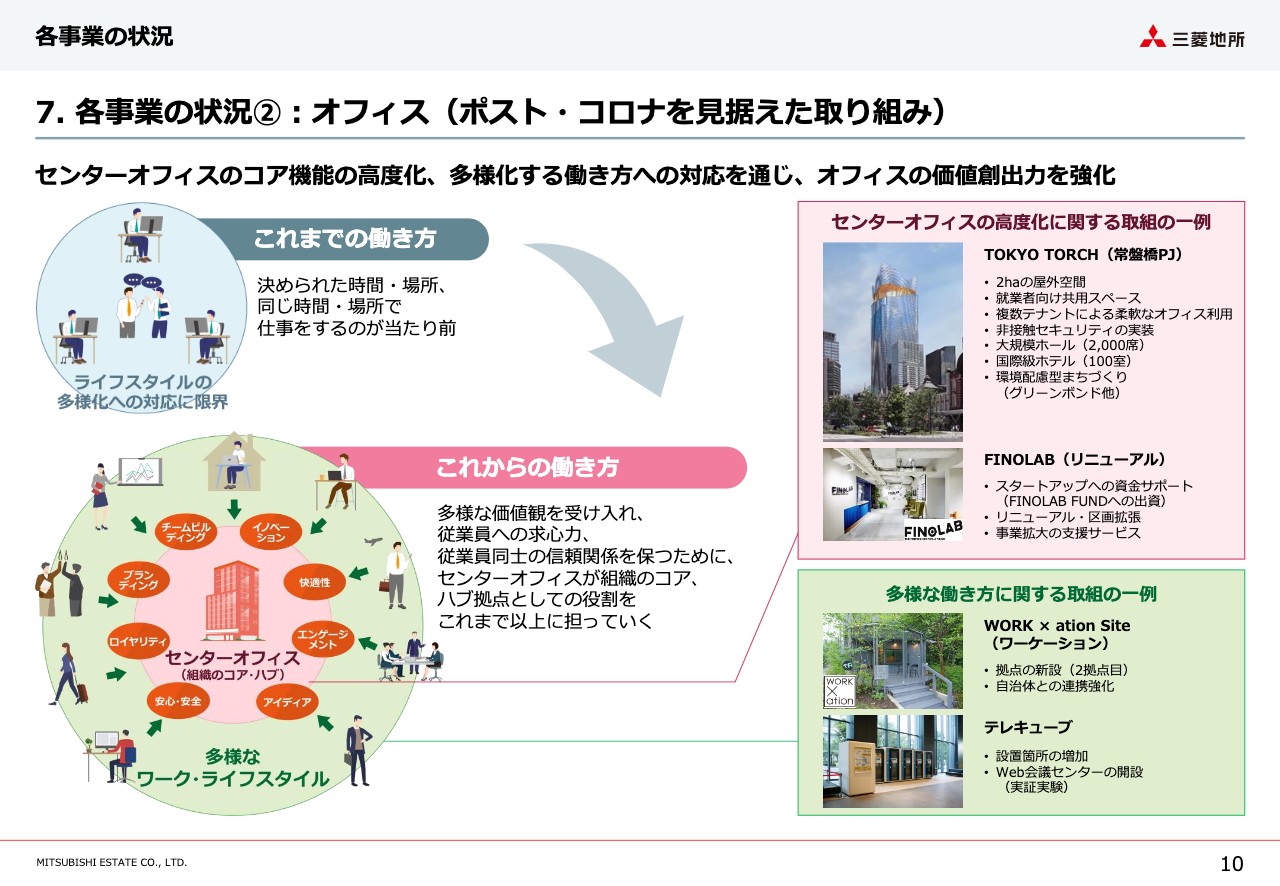

7. 各事業の状況②:オフィス(ポスト・コロナを見据えた取り組み)

続いて10ページです。一方で将来に目を向けますと、働き方やオフィスに対する価値観は間違いなく変化していくため、変化を見据えスピード感を持って先手を打っていきたいと思っています。

これまでは決められた時間に決められた場所で、同じ時間に同じ場所で働くというのが当たり前でしたが、コロナ前からライフスタイルの多様化への対応に限界を迎えつつあった状況でした。

そこにコロナの影響が加わり、テレワークの普及などもあって、今後は働き方が急速に多様化していくことが見込まれますが、従業員がさまざまな働き方をすることで遠心力のようなものが働いて、例えば組織へのロイヤリティの低下や、コミュニケーション不足あるいはイノベーション創出力の低下を招くといった懸念もあります。

今後、丸の内地区のようなセンターオフィスは、従業員への求心力を保ち、今まで以上に価値創出を促せるような組織のコア・ハブとしての機能が求められると考えています。そのためには従業員がオフィスに来たくなるような仕掛け、もしくは交流を促す機能などが重要であり、9月に街区名称を「TOKYO TORCH」と定めた常盤橋再開発においては、充実した共用スペースや屋外空間の活用を始め、先進的な取り組みを行っていきたいと考えています。

またエリアの中の既存施設でも、フィンテックベンチャーが集積する「FINOLAB」において、従来実施してこなかった資金面でのサポート機能や、ファイナンス、マーケティング、ITなどバックオフィス機能を支援するサービスを開始し、より価値創出がしやすい環境というものを充実をさせています。

加えてワーケーション事業、「テレキューブ」の拡大や、在宅勤務をしやすくなる「箱の間」という商品を開発するなど、オフィスワーカーの多様な働き方を支援するサービスも拡充しています。

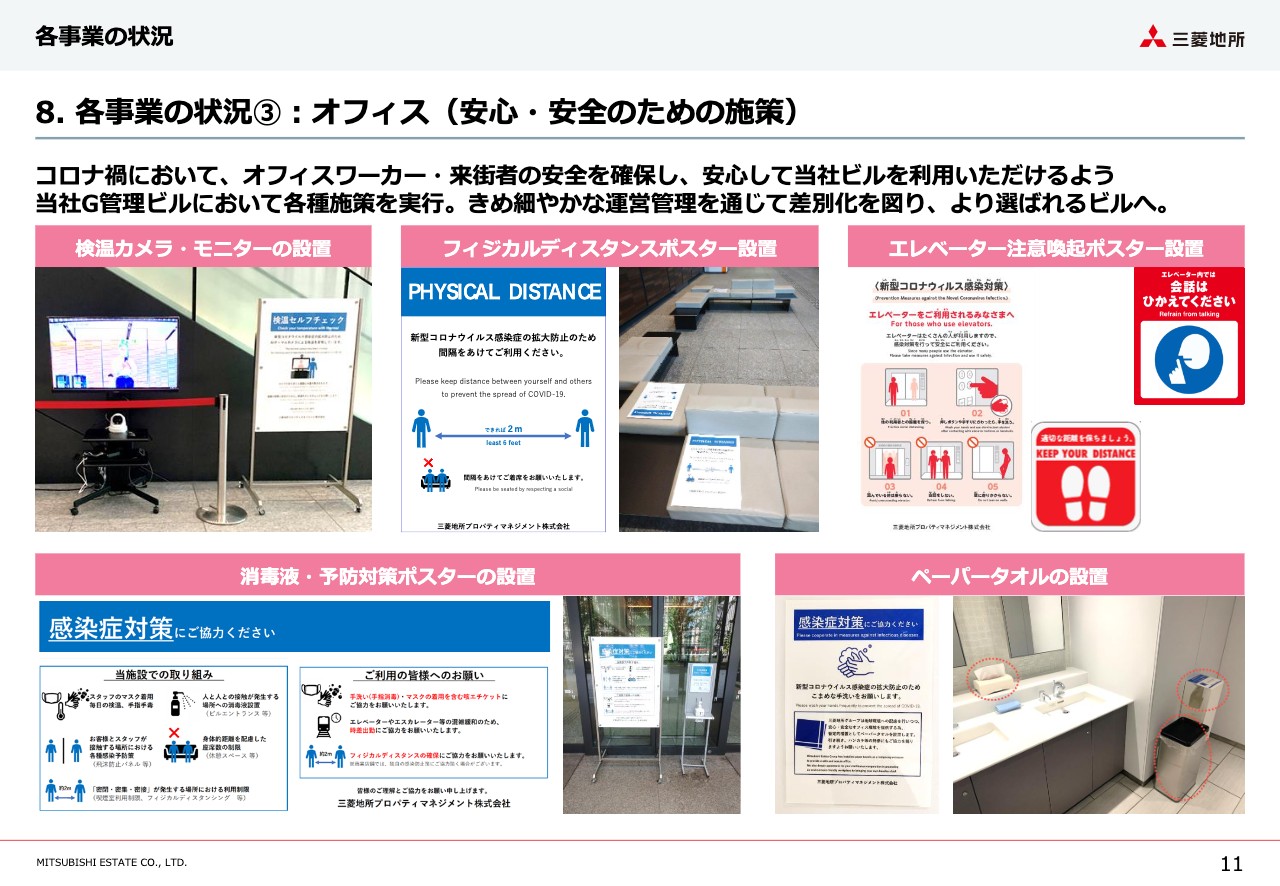

8. 各事業の状況③:オフィス(安心・安全のための施策)

11ページをご覧いただきたいと思います。10ページで説明したこれからのオフィスのあり方の大前提として、オフィスが安全で安心に使えることの重要性が今まで以上に増しています。ビルの安全性やビルマネジメント会社の運営管理能力に対するテナント企業の関心が高まってきているように感じています。

このページでは当社グループが運営管理するオフィスにおける感染防止策の一例を掲載していますが、当社グループはオフィスビルの運営管理には絶対の自信を持っています。きめ細やかな運営管理を通じて差別化を図り、より選ばれるオフィスビルを目指していきたいと考えています。

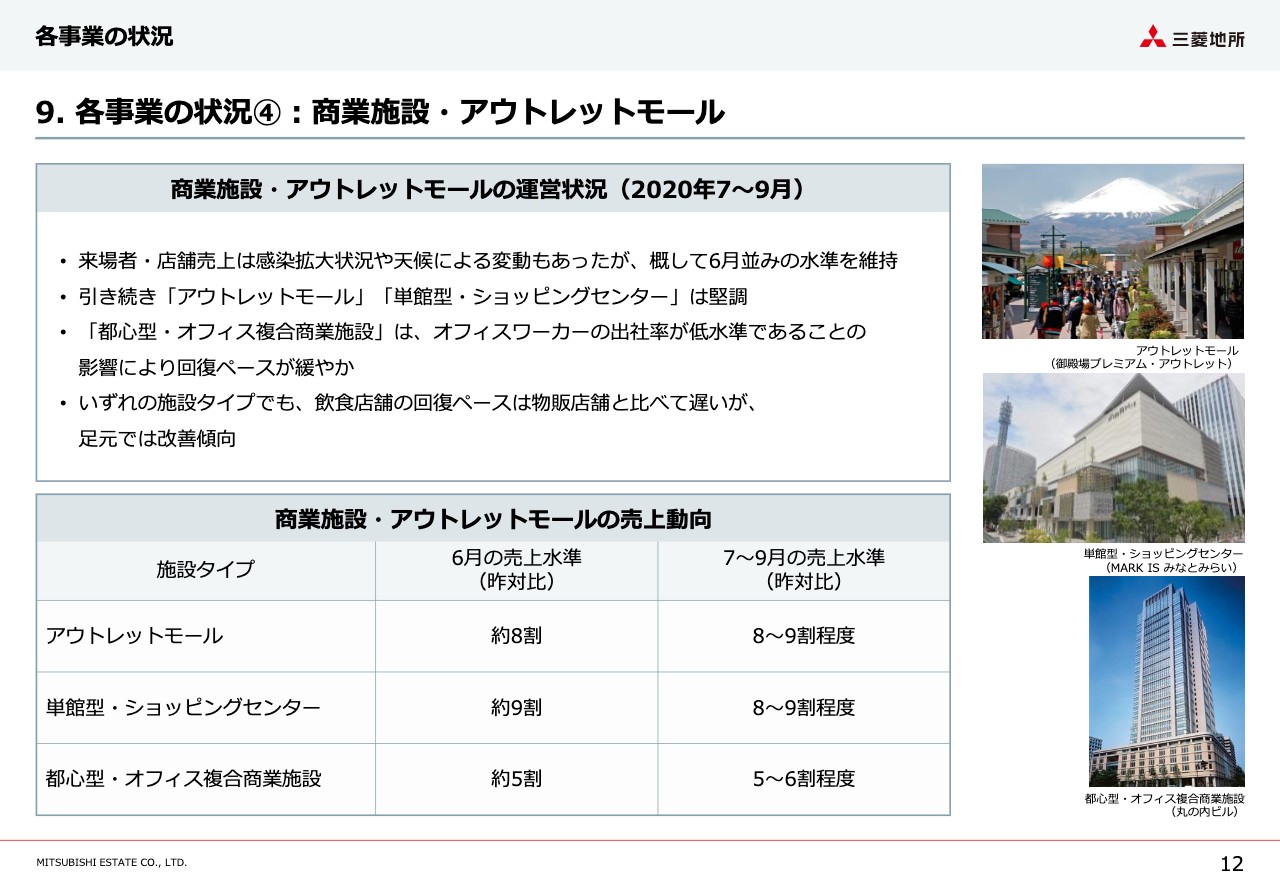

9. 各事業の状況④:商業施設・アウトレットモール

続いて12ページ目、ここでは商業施設とアウトレットモールの状況について説明しています。緊急事態宣言解除後、6月の売上はアウトレットで昨対比で8割、単館型のショッピングセンターでは9割まで回復しましたが、当時は自粛疲れによる一時的な反動ではないかという懸念もありました。

ところが夏場、7月以降も、感染拡大の状況や天候等により来場者数や店舗売上が変動する場面もありましたが、概して6月並みあるいはそれを上回る売上が維持できています。

丸ビルの商業ゾーンをはじめとするオフィス併設型の商業施設においては、出社率を制限している企業が多い影響もあって特に飲食店舗の売上が厳しく、昨対比の売上は夏場の7月から9月においても5割から6割程度までしか回復していない状況となっています。

飲食店舗の苦戦傾向は単館型・ショッピングセンターでも同様の傾向ですが、足元では売上改善の兆しが見られるため、今後企業の出社率の緩和や、感染拡大に注意しながら飲食を楽しむ顧客層の増加などにより、徐々に従来の状況に近づいていくことを期待しています。

アウトレットにおいては、ご承知のとおり当面は従来のようなインバウンド需要というものが見込めない一方で、当社グループの施設は非日常を味わえる立地戦略や空間づくりを強みとしていますので、海外旅行の代替としてのレジャー客を取り込むことで、いかに従来以上の国内消費を獲得できるかが鍵になってくると思っています。

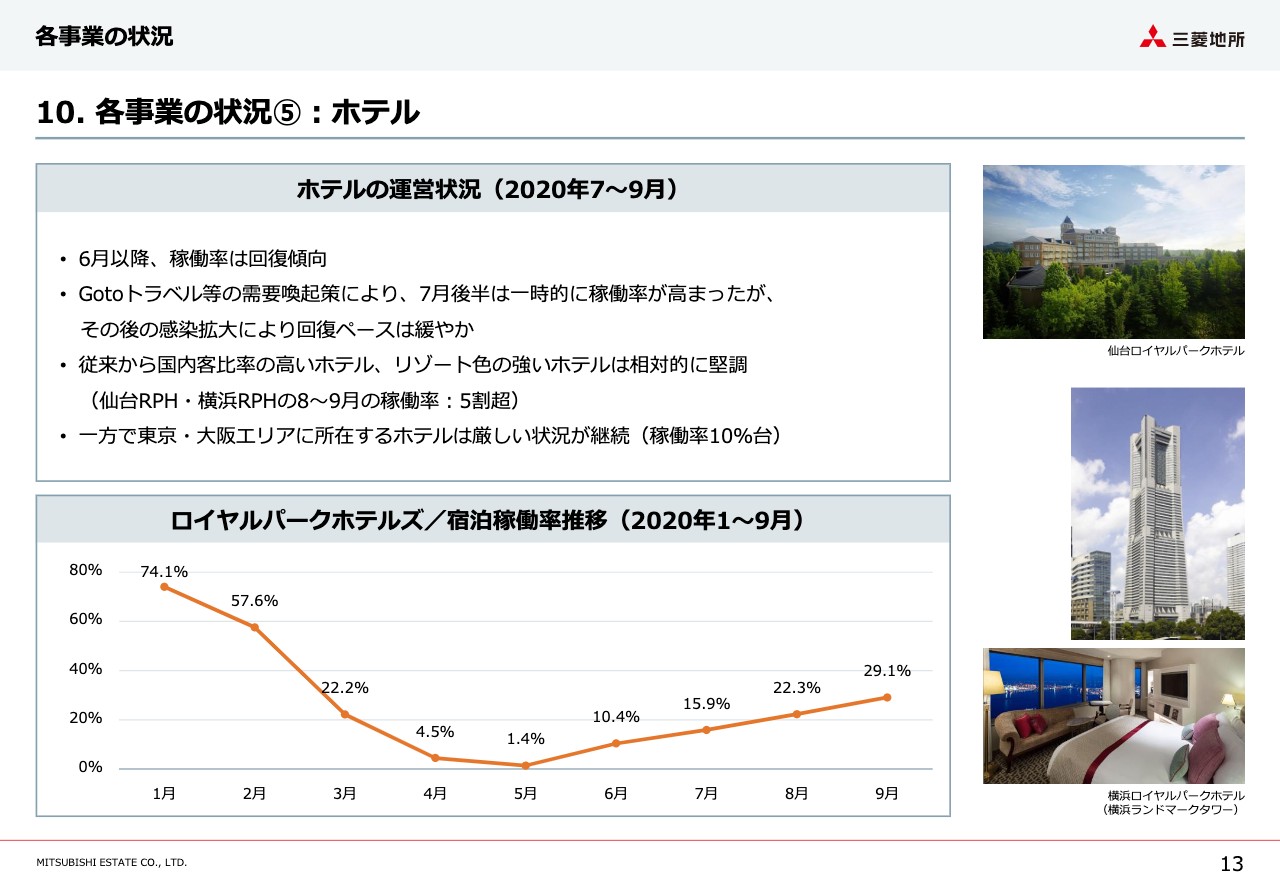

10. 各事業の状況⑤:ホテル

13ページ目がホテルの状況です。ホテルの稼働率は6月以降回復傾向が続いているものの、そのペースは非常に緩やかです。GoToトラベルが開始された7月の4連休には一時稼働率が急上昇する場面もありましたが、その後の感染拡大傾向により8月には再び回復が伸び悩むなど、政府の支援策や感染の状況に影響される展開でした。

ただし、ホテルごとの状況は一律ではなく、もともと国内客の比率が高い施設やリゾート色の強いホテルは比較的堅調であり、例えば仙台や横浜の「ロイヤルパークホテル」は夏場の8月、9月の稼働率は5割を超えているという状況ですが、一方で都内や大阪のホテルは10パーセント台の稼働率が継続するなど、二極化している状況です。

当社グループのホテルのインバウンド比率はコロナ前で50パーセント程度であり、インバウンドの減少を国内客でカバーすべく、さまざまな施策を展開していますが、国内旅行の需要も完全には復調していない中で、限られたパイの熾烈な奪い合いが生じているのが現状と捉えています。

そのような中でも、GoToトラベルの対象に東京が追加された10月には稼働率が4割台前半にまで回復してきています。今後の感染動向には引き続き注意する必要がありますが、各ホテルの特色や魅力を活かした施策を展開し、着実な回復を図っていきたいと思っています。

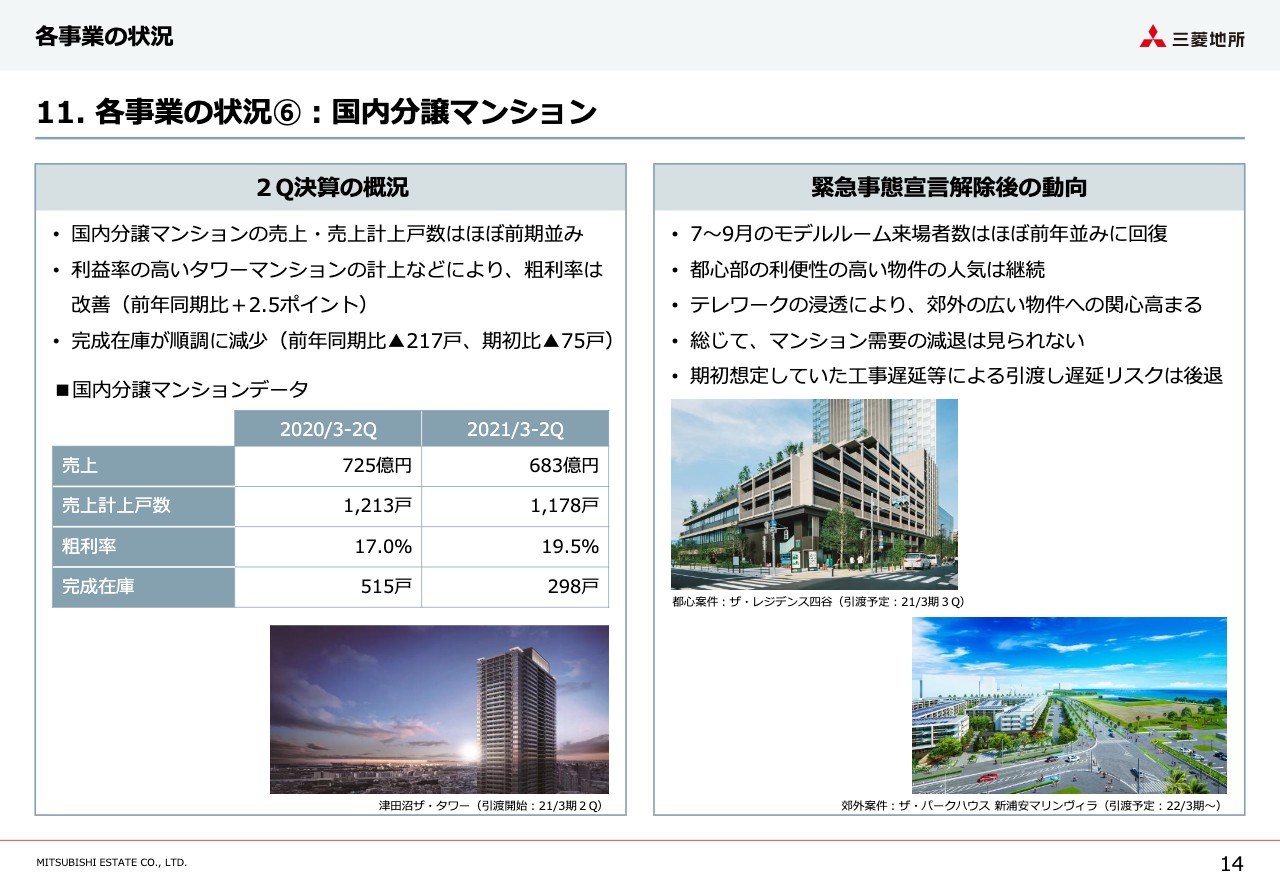

11. 各事業の状況⑥:国内分譲マンション

続いて14ページ、これが国内分譲マンションの状況です。第2四半期決算に関しては、売上や計上戸数はほぼ前年並みでしたが、「津田沼ザ・タワー」をはじめ利益率の高い案件が第2四半期に計上された影響で、粗利益が前期よりも改善しています。完成在庫も順調に減少しており、前年同期と比べると217戸、期初と比較しても75戸の減少となっています。

この背景には、資料右側に記載のとおり、緊急事態宣言後の需要動向があります。緊急事態宣言解除後、完全予約制にして入場者をコントロールしながらモデルルームを運営していますが、夏場の7月から9月の来場者はほぼ前年並みに回復してきています。

コロナ前から好調だった都心部の駅近、商業近接物件など利便性の高い物件の人気は底堅いものがありますが、それに加え、テレワークの浸透により郊外の広い物件への関心も高まってきています。

例えば資料右側の中段に写真を掲載している「ザ・レジデンス四谷」は、「コモレ四谷」の街区にある四ツ谷駅徒歩3分の物件ですが、平均価格が1億5,000万円台ながら即日完売となっています。

また資料右下に写真を掲載した「新浦安マリンヴィラ」については、新浦安駅からバスで13分の立地ながら、テレワーク対応のプランニングやプラスリゾートというコンセプトが評価され、4月中旬の問い合わせ開始から現在まで約4,000件の問い合わせがあるなど、郊外物件への注目の高さが伺える状況です。

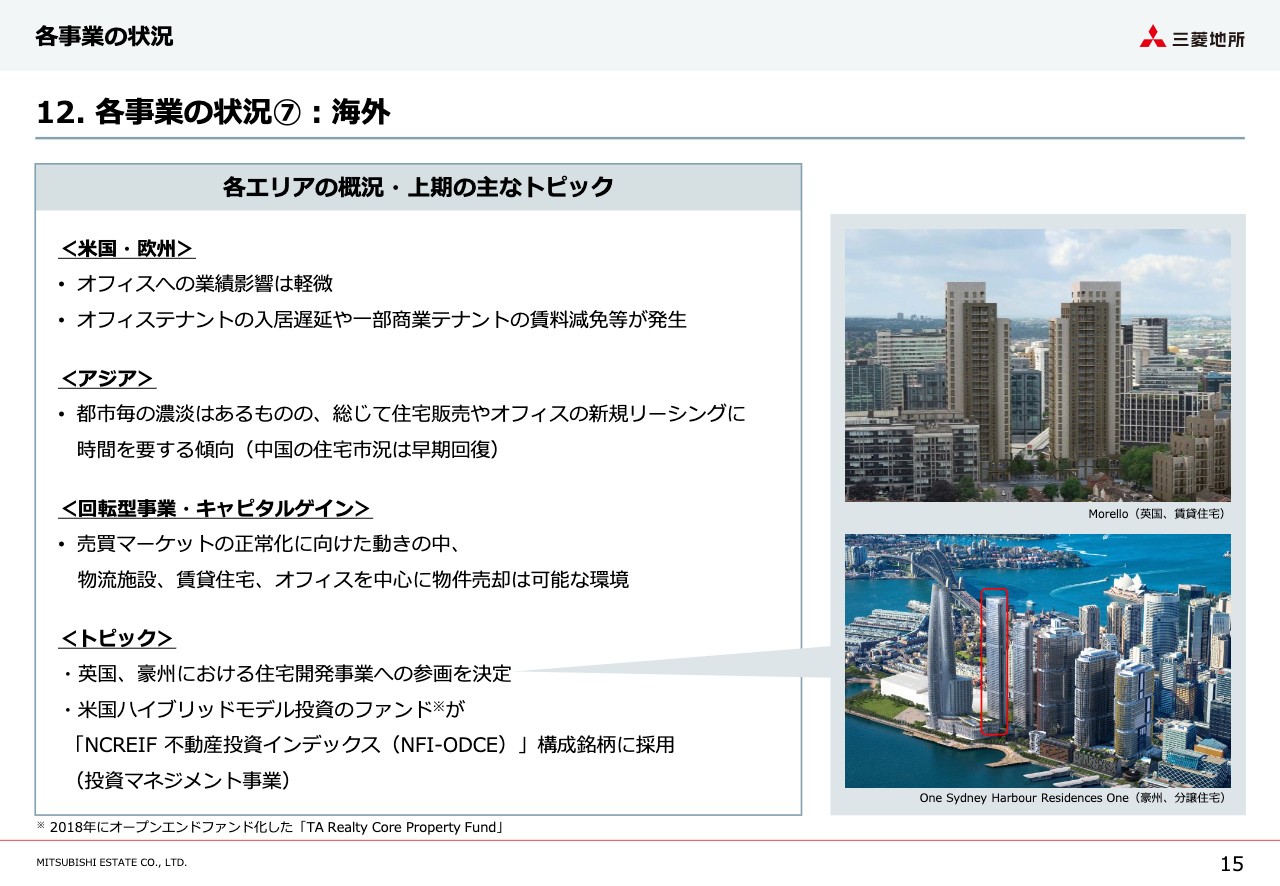

12. 各事業の状況⑦:海外

続いて15ページです。こちらが海外事業の状況です。アメリカ、ヨーロッパにおける保有アセットの中心はオフィスビルであり、欧米では日本よりもテナントとの賃貸者契約期間が長く業績への影響は軽微ですが、オフィステナントの入居スケジュールの遅延や一部商業テナントの賃料減免など、部分的に影響は生じています。足元ではご承知のとおり感染が再拡大しているため、今後の動向にはより注意していきたいと思ってます。

アジアについては展開しているエリアが多岐にわたり、都市ごとに状況の濃淡はありますが、全般的に住宅の販売やオフィスの新規リーシングに従来よりも時間を要する傾向にあります。ただし中国の住宅市況は早期に回復しており、コロナ前よりもむしろ販売は好調です。なお、中国の駐在員から聞いている限りでは、コロナ収束後はテレワークを継続せず、ほとんどもとの働き方に戻っているケースが一般的な模様です。

コロナが長期化せずに収束したことや、在宅勤務では従業員を管理しきれないと企業が考えているなど、中国ならではの側面はあるものの、「アフターコロナ=オフィス需要の減退」にならなかった1つの事例と言えると思います。

売買マーケットに関しては徐々に正常化に向かいつつある印象で、物流施設や賃貸住宅、オフィスを中心に物件売却を行うことは可能な環境だと思っています。物件取得に関しては、物件の投げ売りが頻発するような自体にはなっていませんが、資料に写真を掲載しているイギリスやオーストラリアの住宅開発への参画をはじめ、適切な投資機会が獲得できている状況です。

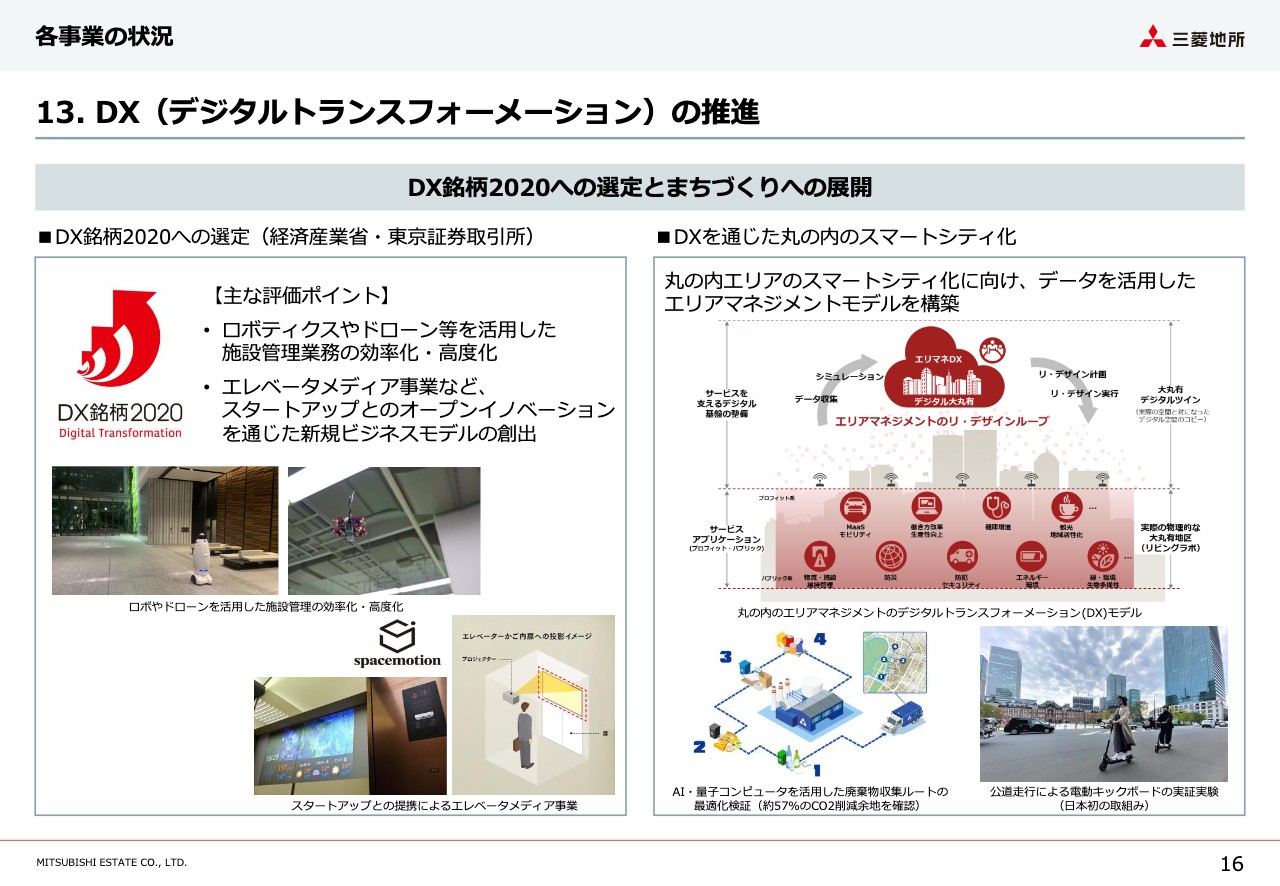

13. DX(デジタルトランスフォーメーション)の推進

最後に16ページ、こちらはデジタルトランスフォーメーション、いわゆるDXへの取り組みについてです。三菱地所グループでは、2018年にDXの専属組織を立ち上げ、積極的にDXに取り組んできました。

今後急速な人手不足が見込まれるなかで、ロボティクスやドローンなどのテクノロジーを早くから試験導入し、ビルの運営管理を効率化、高度化する取り組みや、スタートアップと協業しエレベータメディア事業等の新規ビジネスを創出した取り組みなどが評価され、「DX銘柄2020」に選定していただきました。

直近では、DXを個社の取り組みにとどめず、街づくりにも展開しています。資料右上のイメージ図のとおり、丸の内のスマートシティ化に向け、さまざまな企業や行政、大学などと連携し、データを活用したエリアマネジメントを推進しています。データを効果的に活用することで、環境負荷の低減やモビリティの最適化、生産性の向上などさまざまな面で街の価値を高められると考えています。

イメージ図の下に具体的な取り組みを2つ示していますが、左側の事例では、グルーヴノーツというAIや量子コンピュータ分野に強みを持つスタートアップと連携し、廃棄物の収集ルート最適化に向けた実証実験を行ったところ、ルートの最適化により約57パーセントのCO2削減余地があることが確認されています。

また右側の事例では、人々の移動をより快適にするための取り組みとして、日本初となる公道走行の電動キックボードの実証実験を行っています。アフターコロナの世界においては、データを活用した取り組みの重要性が一層高まると考えられますので、今後もより積極的にデジタルトランスフォーメーション、DXを高めていきたいと思っています。私からの説明は以上でございます。

新着ログ

「不動産業」のログ