デンカ株式会社 2021年3月期第2四半期決算説明会

デンカ、2Qは減収減益 営業利益率は前年比−0.5%でエラストマー・機能樹脂の低調が主因

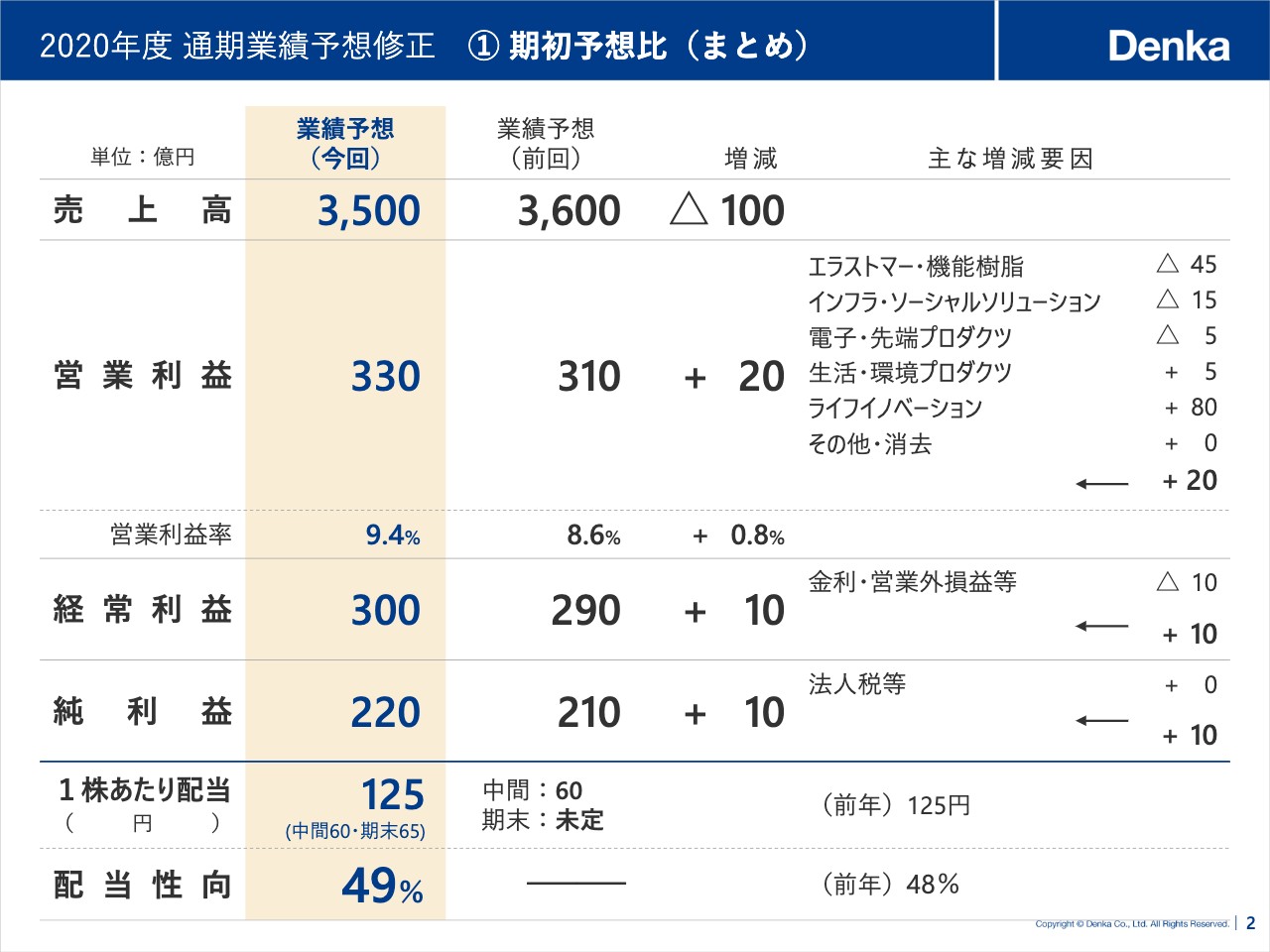

① 期初予想比(まとめ)

山本学氏:社長の山本です。本日はデンカ株式会社2020年度第2四半期決算説明会、テレホンカンファレンスにご参加いただき誠にありがとうございます。それではまず1ページ目の目次をご覧ください。本日はこちらの目次に沿ってご説明します。

まず第2四半期決算の説明に入る前に、本日発表しました通期業績予想の修正と当社スペシャリティー事業の進捗状況について簡単に説明します。そのあとに2020年度第2四半期決算概要、そして改めて2020年度通期業績予想の詳細についてご説明します。

それでは2ページ目をご覧ください。まず最初に今年度の業績の見通しをご説明します。当社は本日2020年度第2四半期決算とともに、ご覧のスライドに記載のとおり業績予想の修正を発表しました。期初予想では新型コロナウイルス感染症の影響を第2四半期以降徐々に収束し、第3四半期以降正常化することを前提としていました。

しかしながら一部主要製品において、上期は期初の想定を上回る新型コロナウイルスの影響を受けており、下期にもその影響が残ることから売上高は減収を見込んでいます。その一方でスペシャリティーの伸長ならびに需要回復やコストダウンなど、最新の見通しを織り込み予想営業利益を期初の310億円から昨年度を上回る330億円に上方修正しました。

また配当については、総還元性向50パーセントを基準とする方針を継続し、未定としていました期末配当を65円、通期で前期と同額の125円としました。リーマンショック以降の安定した配当を今後も持続的な成長のもとで継続し、長期保有思考の株主のみなさまのご期待に応えていきたいと思います。

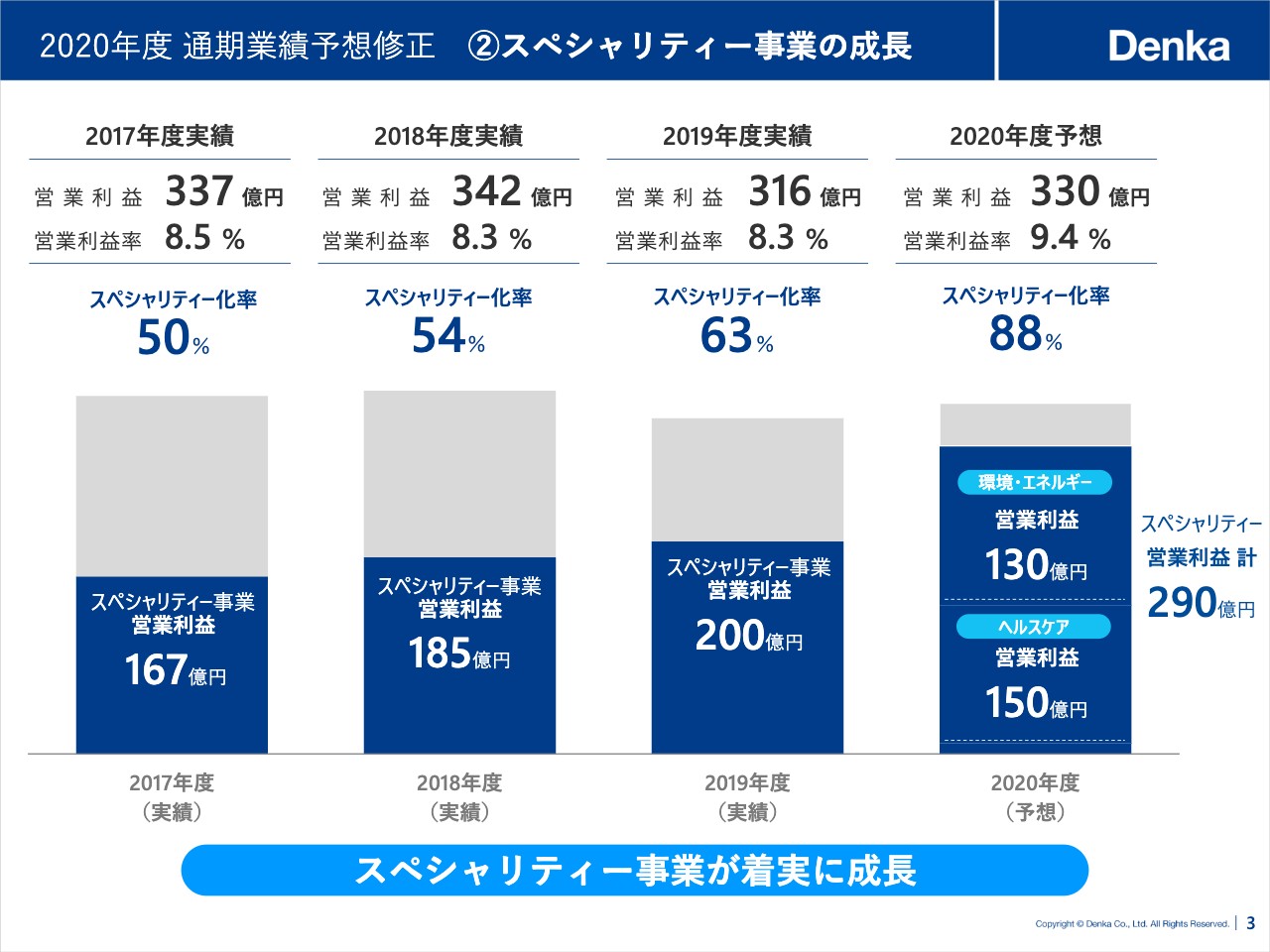

②スペシャリティー事業の成長

次のスライド3ページをご覧ください。当社は経営計画「Denka Value−Up」のもと外部環境の変動に関わらず、グローバルなメガトレンドを捉えて持続的に成長し続ける先進的な企業体質に生まれ変わることを目指しています。

今年度は新型コロナウイルスにより基盤事業が大きな影響を受けましたが、当社のスペシャリティー事業が着実に成長を続けた結果、ご覧のようにスペシャリティー化率が「Denka Value−Up」最終年度の目標90パーセントに迫る見込みです。まさに成長戦略として2018年度にスタートした「Denka Value−Up」のスペシャリティー化路線の正しさを再認識しました。

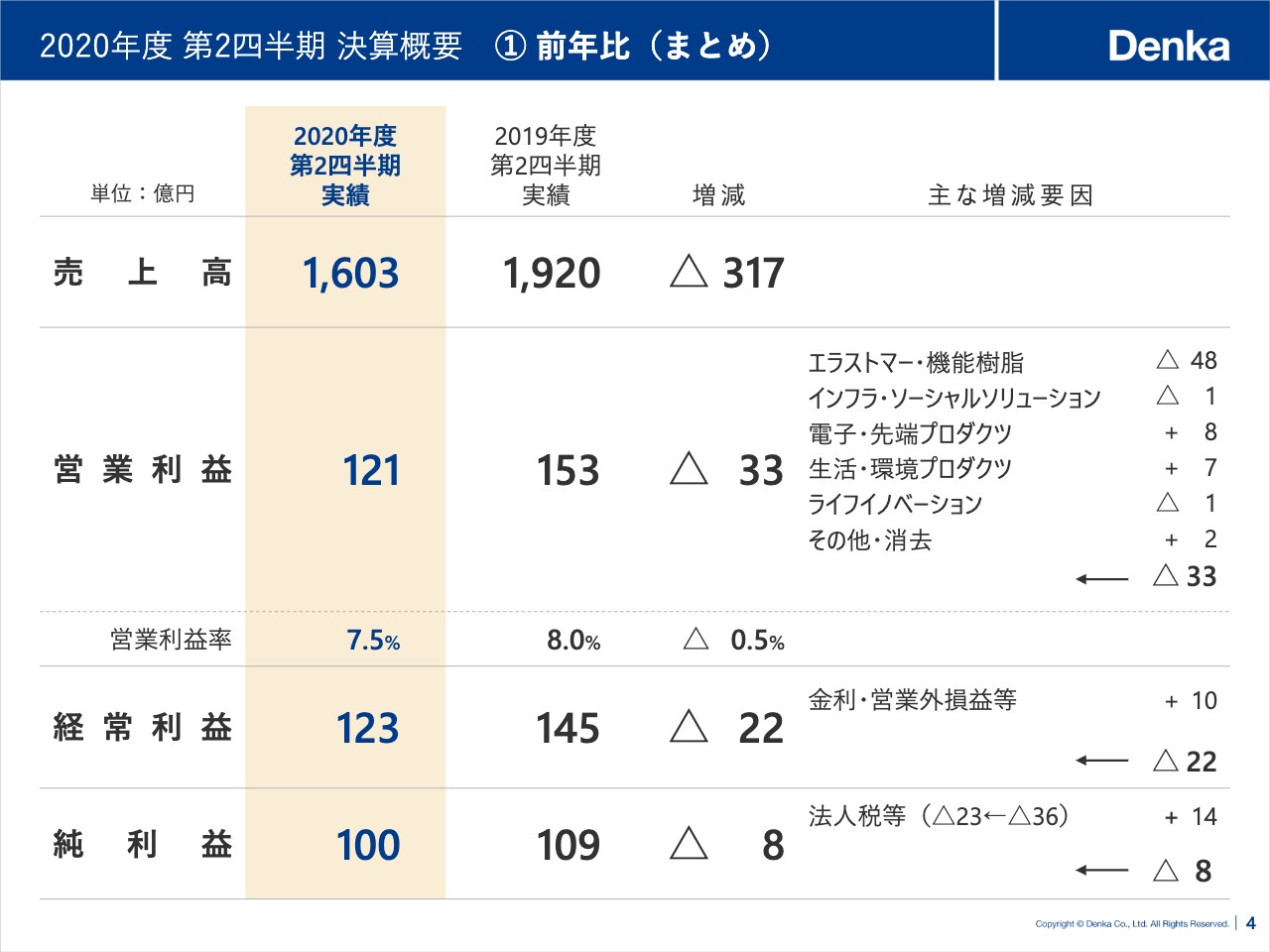

① 前年比(まとめ)

それでは次のスライド4ページから第2四半期決算の説明に移ります。2020年度第2四半期決算は、売上高は1,603億円と前年同期比減収となりました。利益面では営業利益は121億円、経常利益は123億円、当期純利益は100億円とそれぞれ減益となりました。

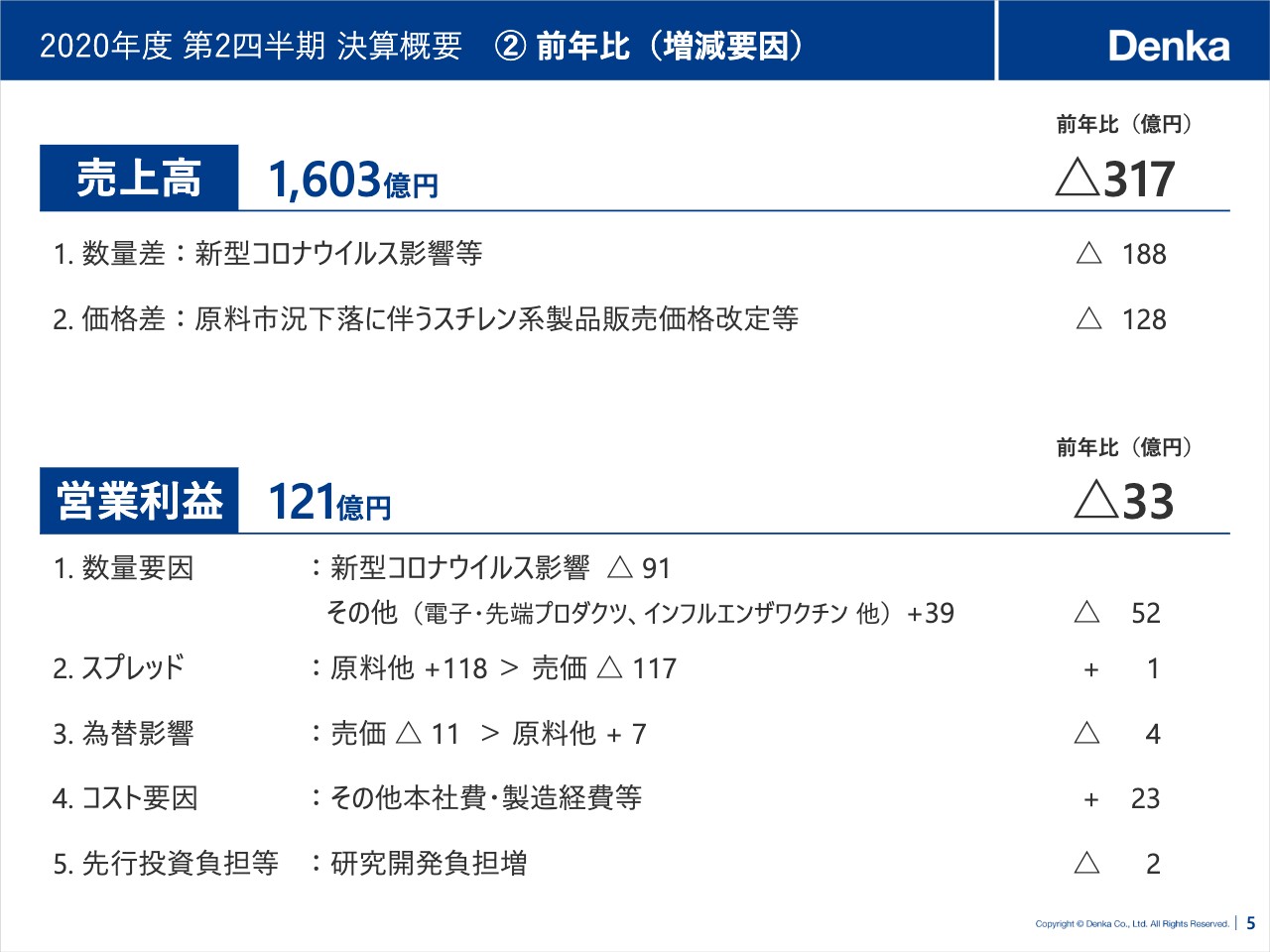

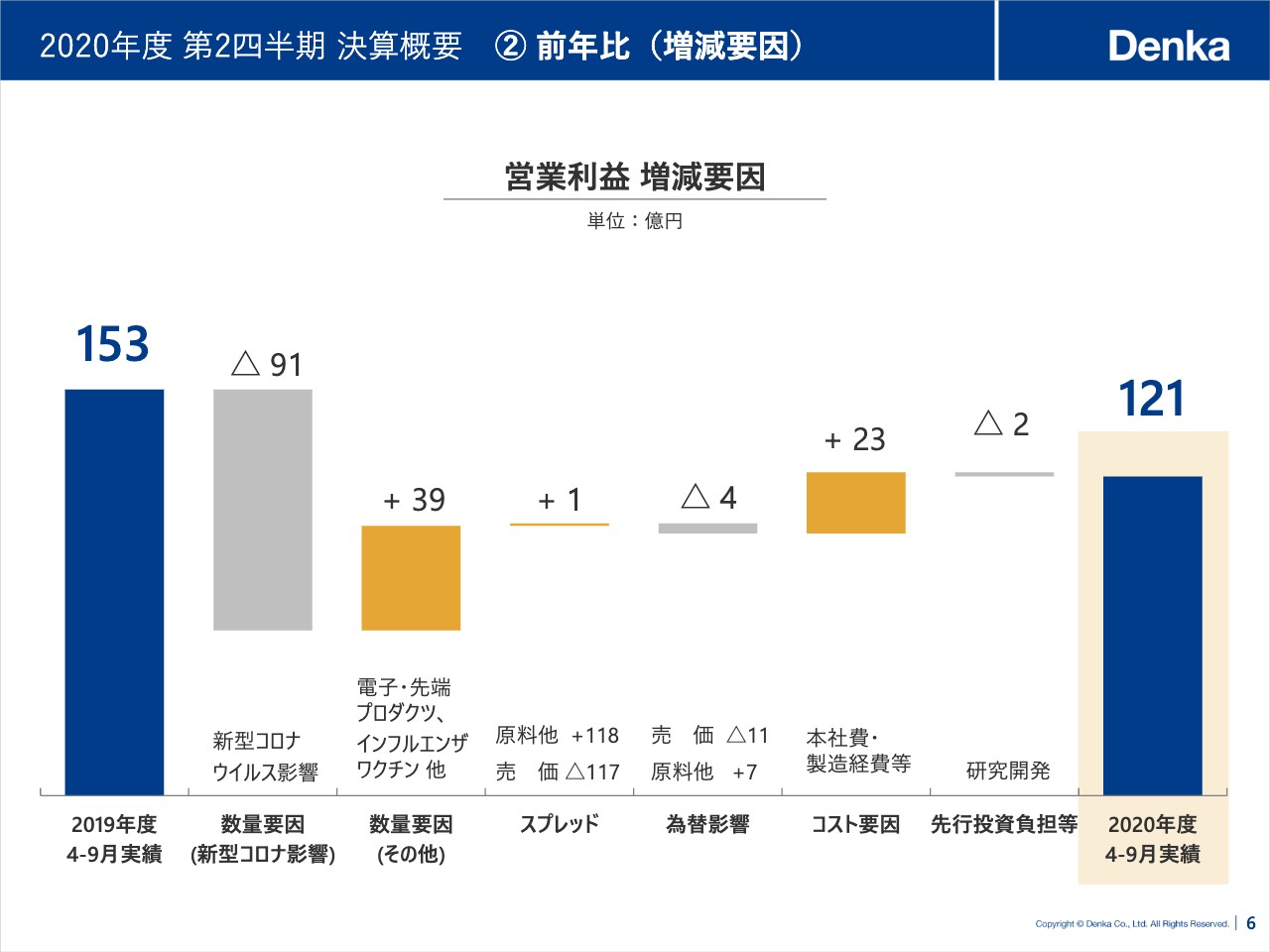

② 前年比(増減要因)①

次の5ページでこの増減要因の詳細を説明します。このページに記載のとおり、売上高は新型コロナウイルスの影響による数量減と原材料価格の下落に応じたスチレン系製品の販売価格改定のため、前年比317億円減収の1,603億円となりました。

利益面でも新型コロナウイルスの影響が想定を上回り、クロロプレンゴムを始め一部の主要製品で数量減により、当初想定したマイナス60億円を上回るマイナス91億円の影響がありました。

一方でxEV関連や半導体関連などの販売が堅調に推移するとともに、インフルエンザワクチンの出荷時期が早まりました。また当社が強みとする感染症診断試薬のノウハウを活かして、新型コロナウイルス抗原迅速診断キットの開発を短期間で完了し、8月より販売を開始しました。

加えてコロナ対策として外出自粛や移動制限などにより、本社費・製造経費等の固定費が減少したことも寄与しました。

② 前年比(増減要因)②

以上の結果から営業利益は前年比33億円減益の121億円となりました。6ページはこの内容をグラフに示したものです。

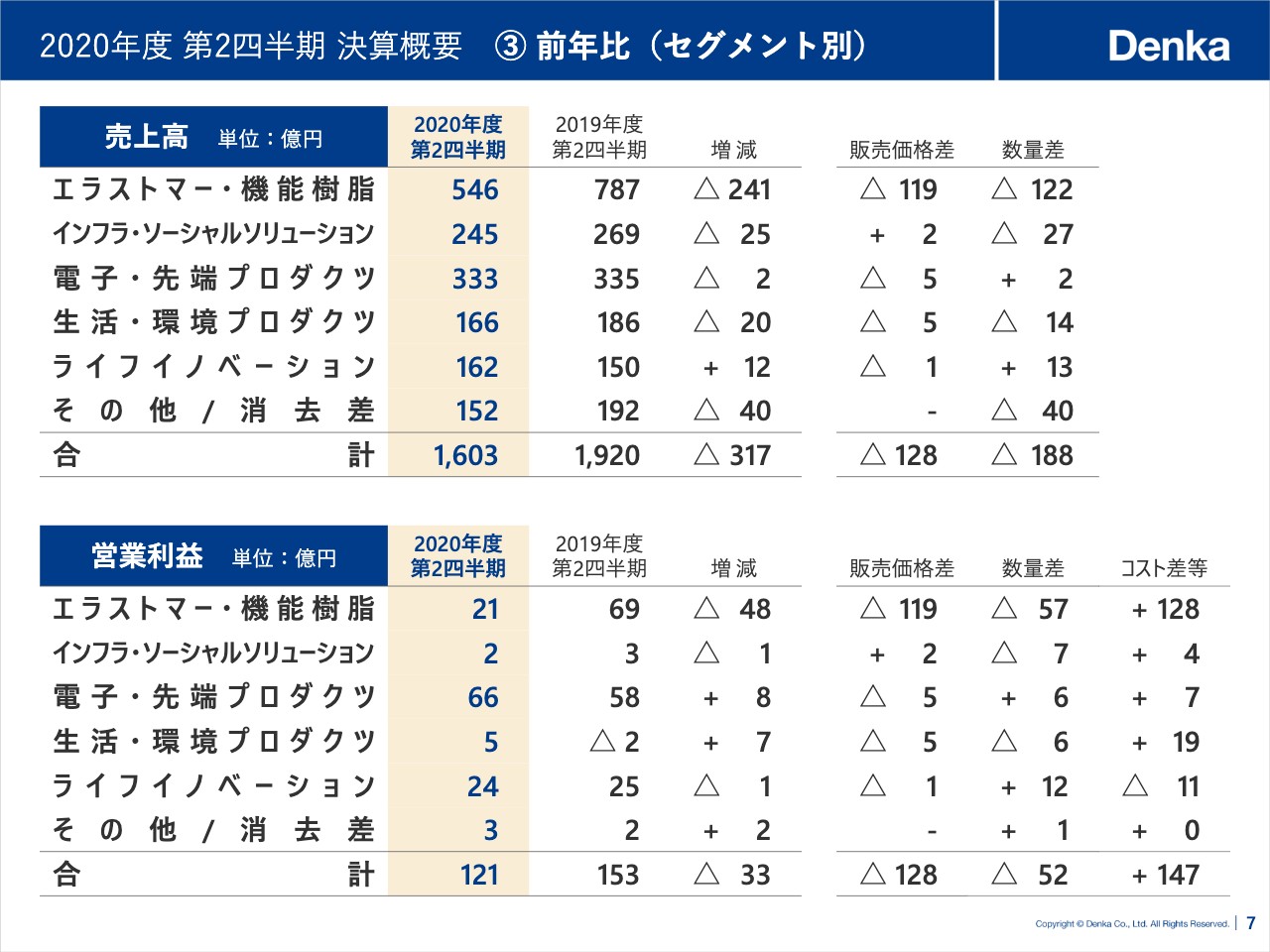

③ 前年比(セグメント別)

次のスライド7ページは売上高、営業利益をセグメント別に示したものです。セグメント別では、エラストマー・機能樹脂はテレビやモニターの銅小判用途などでMS樹脂が堅調を維持したものの、新型コロナウイルスの影響によるクロロプレンゴムなどの需要減にともない、販売数量が減少し減益となりました。

一方、電子・先端プロダクツは5G関連やデータセンター需要の世界的な拡大により、高機能フィルムや溶融シリカなどの半導体関連製品が堅調に推移するとともに、xEV関連を中心に球状アルミナの販売が前年を上回り増益となりました。

ライフイノベーションについては、新型コロナウイルスの影響でコロナ以外の検査件数や企業などの健康診断の件数が減少した結果、検査試薬の販売が前年を下回り、また研究開発費などの先行投資が増加しました。

その一方、インフルエンザワクチンは出荷時期が早まったことから販売が前年を上回りました。加えて8月に新型コロナウイルス抗原迅速診断キットの販売を開始したことで、第2四半期の営業利益はおおむね前年並みとなりました。

④ 8月予想比(まとめ)

次のスライド8ページで第2四半期の業績と8月に公表した予想との対比を示します。セグメントごとの入り繰りがあるものの営業利益、経常利益、純利益は連結合計でほぼ8月の予想どおりの結果となりました。

⑤ 8月予想比(セグメント別)

セグメントの詳細については次のスライド9ページをご覧ください。

① 期初予想比・前年比 (まとめ)

以上、第2四半期業績について説明しました。それでは次のスライド10ページから2020年度通期業績予想の説明に移りたいと思います。こちらは今回修正した通期業績予想です。営業利益は冒頭で申し上げましたとおり330億円を見込んでいます。

② 考え方

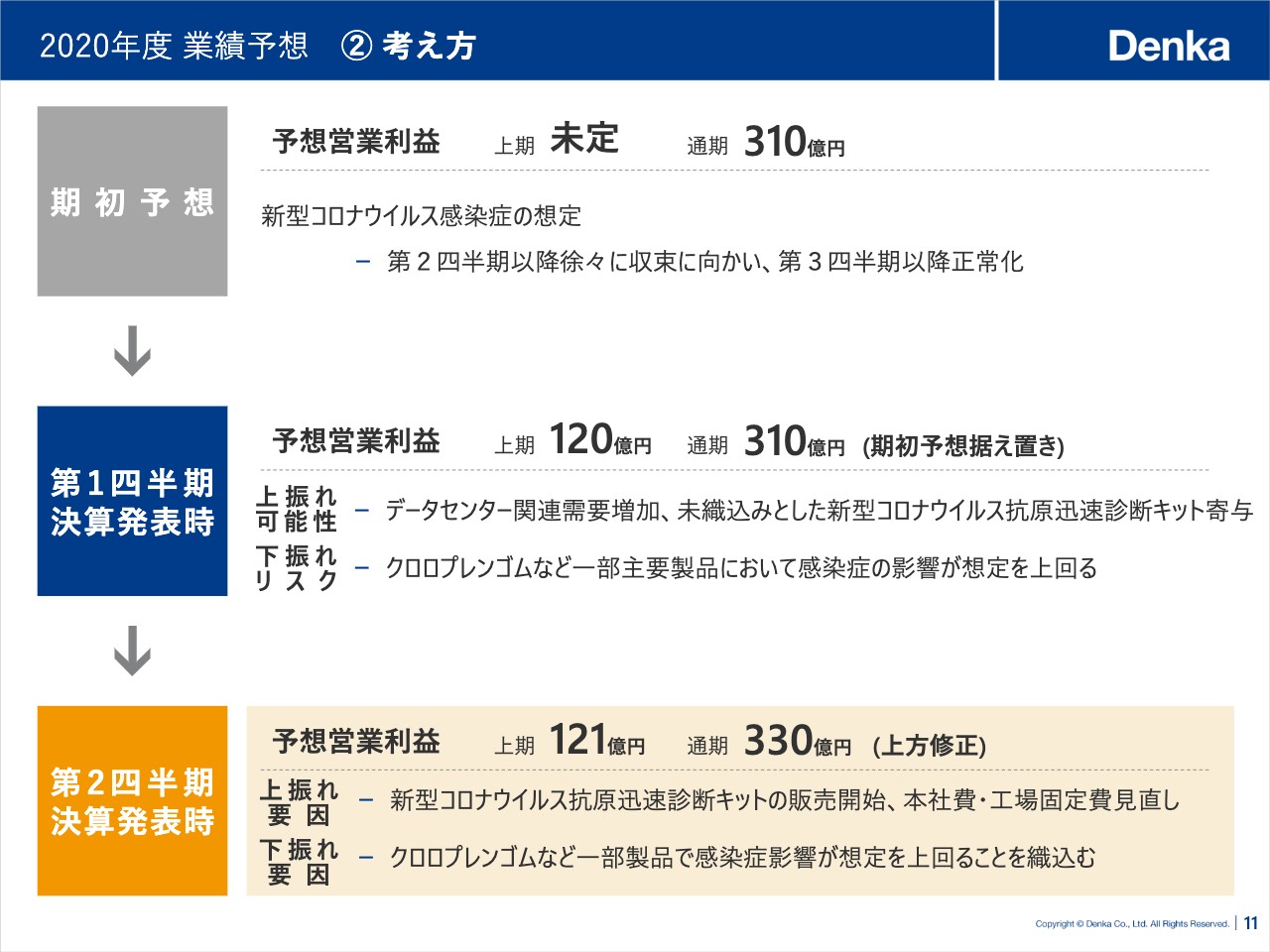

次のスライド11ページで業績予想の考え方と前提条件についてご説明します。期初予想では新型コロナウイルスの影響について第2四半期以降徐々に収束し、下期は正常化と想定しました。その後8月の第1四半期決算発表時には業績予想を据え置きました。

その際には5G、データセンターの世界的な需要拡大による半導体関連製品や、業績予想に織り込んでいなかった新型コロナウイルス抗原迅速診断キットなどについては上振れの可能性があると見ていました。その一方で下振れリスクとして新型コロナウイルス感染拡大の影響が当初の想定を上回る可能性もありました。

そして今回抗原迅速診断キットを含む最新の販売見通しを業績予想に織り込んだ結果、予想営業利益を310億円から330億円に上方修正することとしました。依然として先行きが不透明な状況が続きますが、予想の確実な達成はもちろんのこと、社会環境の変化に迅速に対応することで、もう一段上のレベルへの成長を目指します。

③ 前提条件等

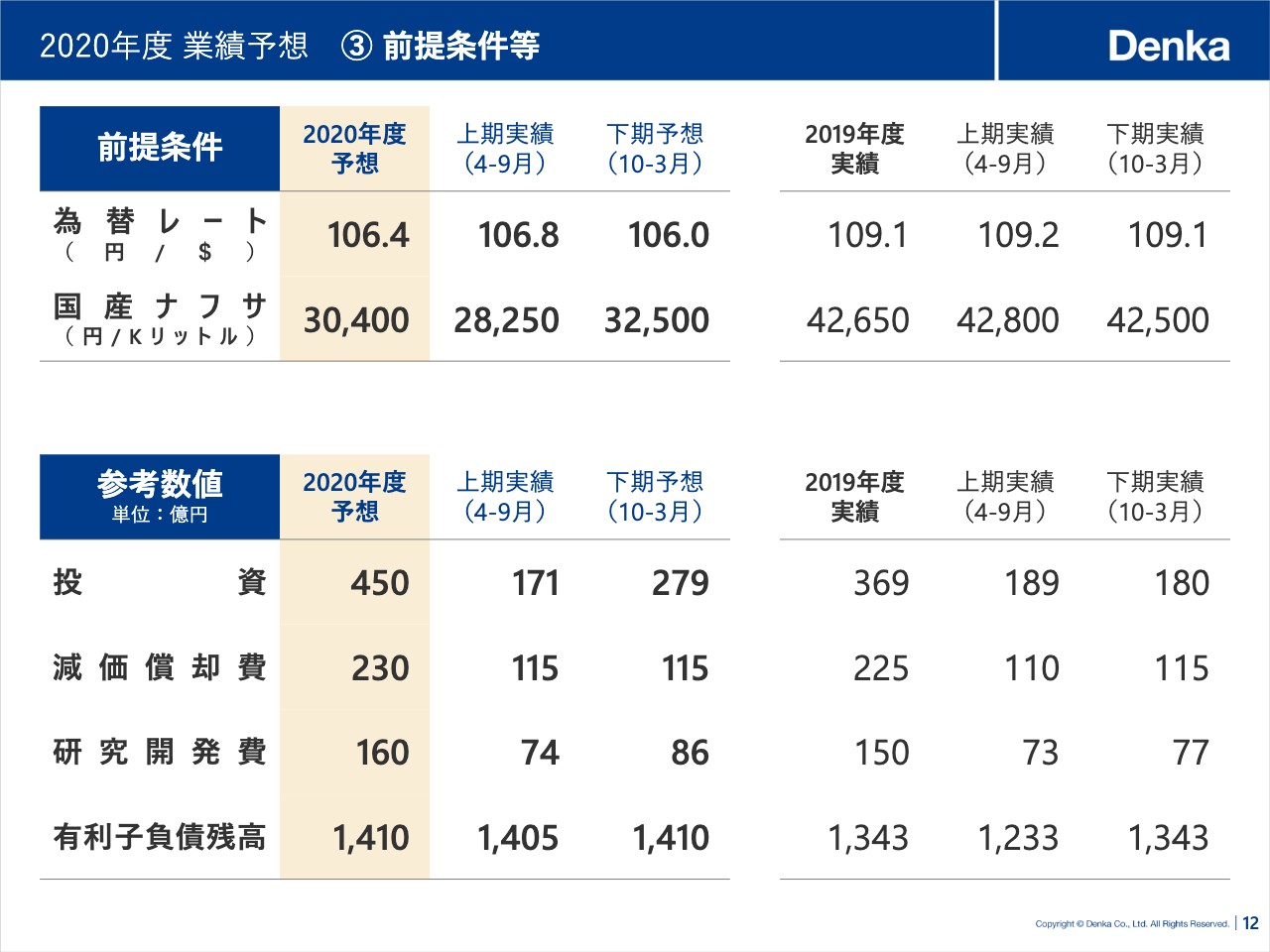

次のスライド12ページでは前提条件についてご説明します。スライドに記載のとおり、設備投資は前年比約80億円増の450億円とし、先行投資である研究開発費は前年比10億円増の160億円を見込んでいます。

新型コロナウイルスの影響で経営環境が厳しい中においても「Denka Value-Up」の達成に向けて戦略投資を着実に行い、スペシャリティー事業の成長をより加速させていきます。為替レート、国産ナフサについては記載のとおりです。

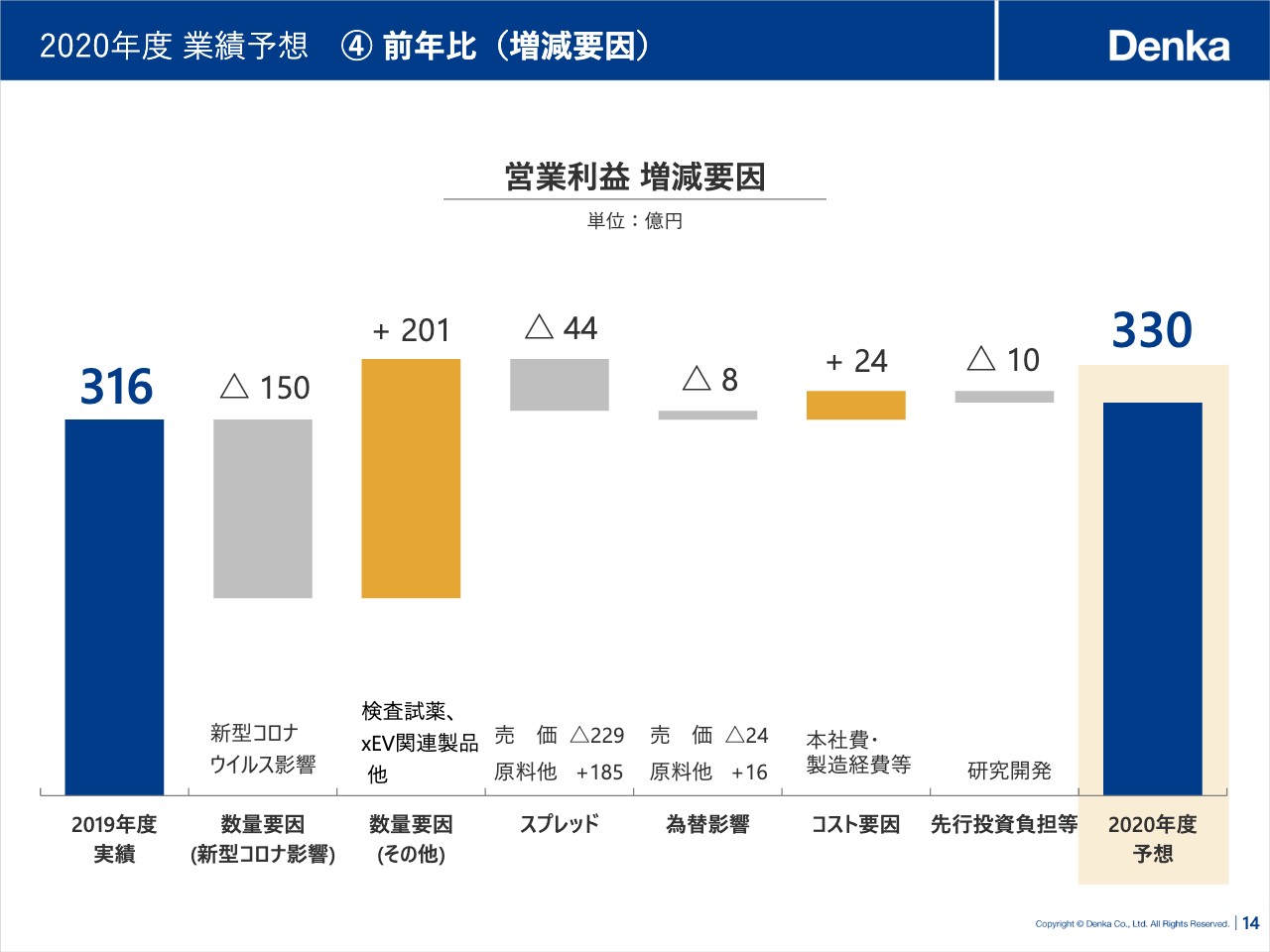

④ 前年比(増減要因)①

次の13ページで前年と対比した売上高、営業利益の増減要因を説明します。ご覧のように売上高は新型コロナウイルスの影響によるクロロプレンゴムなど一部主要製品の数量減を新型コロナウイルス抗原迅速診断キットやxEV関連製品の販売増が補うものの、原材料価格の下落に応じたスチレン系製品の販売価格改定により、前年比308億円減収の3,500億円を見込みます。

営業利益は新型コロナウイルスのマイナス影響が期初予想の60億円に対し159億円と想定を大きく上回りましたが、新型コロナウイルス抗原迅速診断キットやxEV関連製品などのスペシャリティー事業の販売増加の寄与がクロロプレンゴムの販売数量減少の影響や、先行投資などの負担増を上回ると見込み330億円としました。

④ 前年比(増減要因)②

14ページはこの内容をグラフに示したものです。

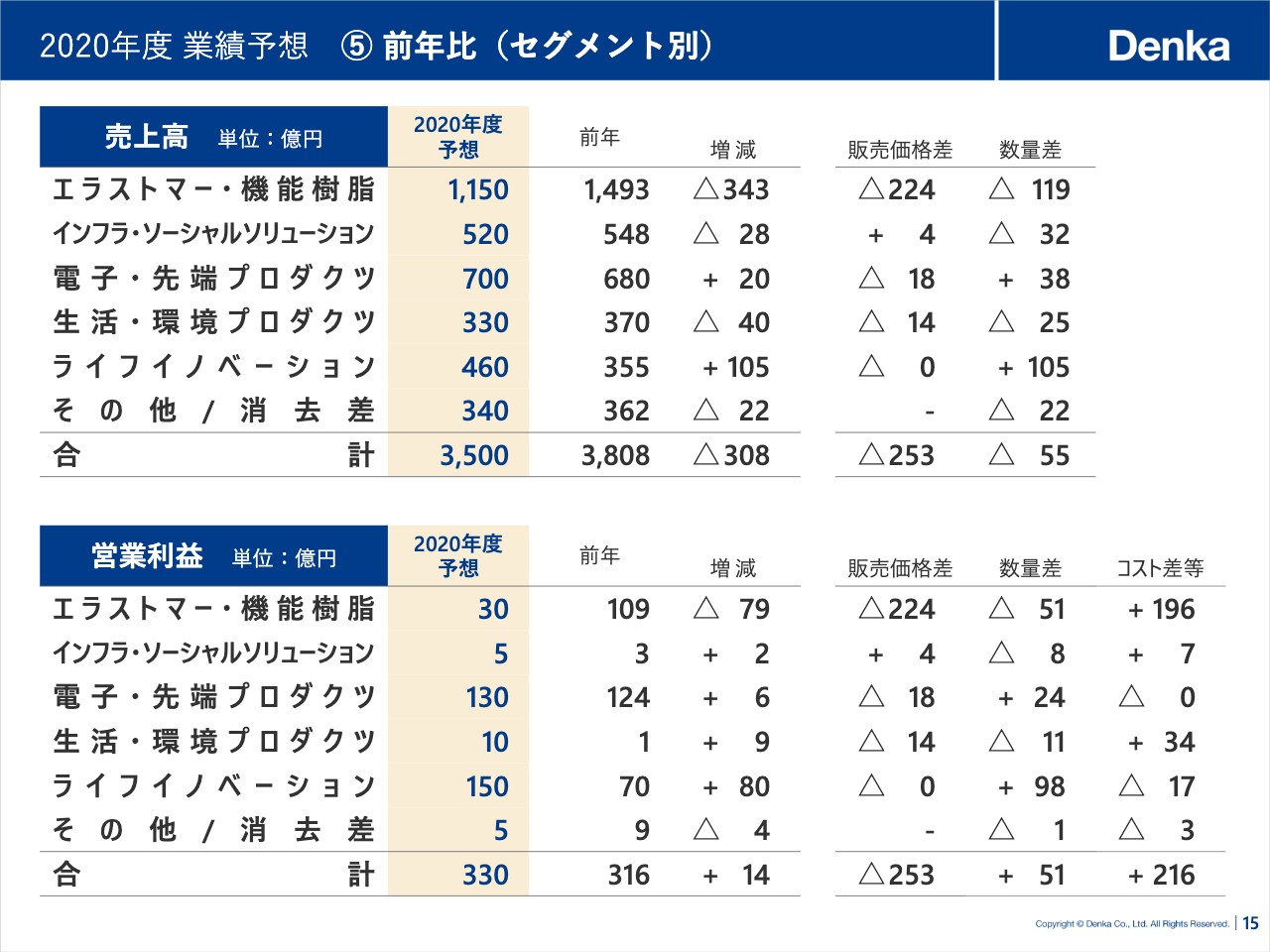

⑤ 前年比(セグメント別)

次のスライド15ページは売上、営業利益をセグメント別に比較したものです。セグメント別では新型コロナウイルス抗原迅速診断キットなどの寄与を織り込んだ、ライフイノベーションの大幅な増益を見込んでいます。また電子・先端プロダクツも5G向けなどの半導体関連製品やxEV関連製品の需要増加などにより、前年比増益を見込んでいます。

一方、新型コロナウイルスの影響を最も受けたエラストマー・機能樹脂は下期以降需要が回復基調にあるものの、通期では営業利益が前年から大幅に減少するものと予想しています。

⑥ 期初予想比(セグメント別)

期初予想との対比は次の16ページに記載しました。

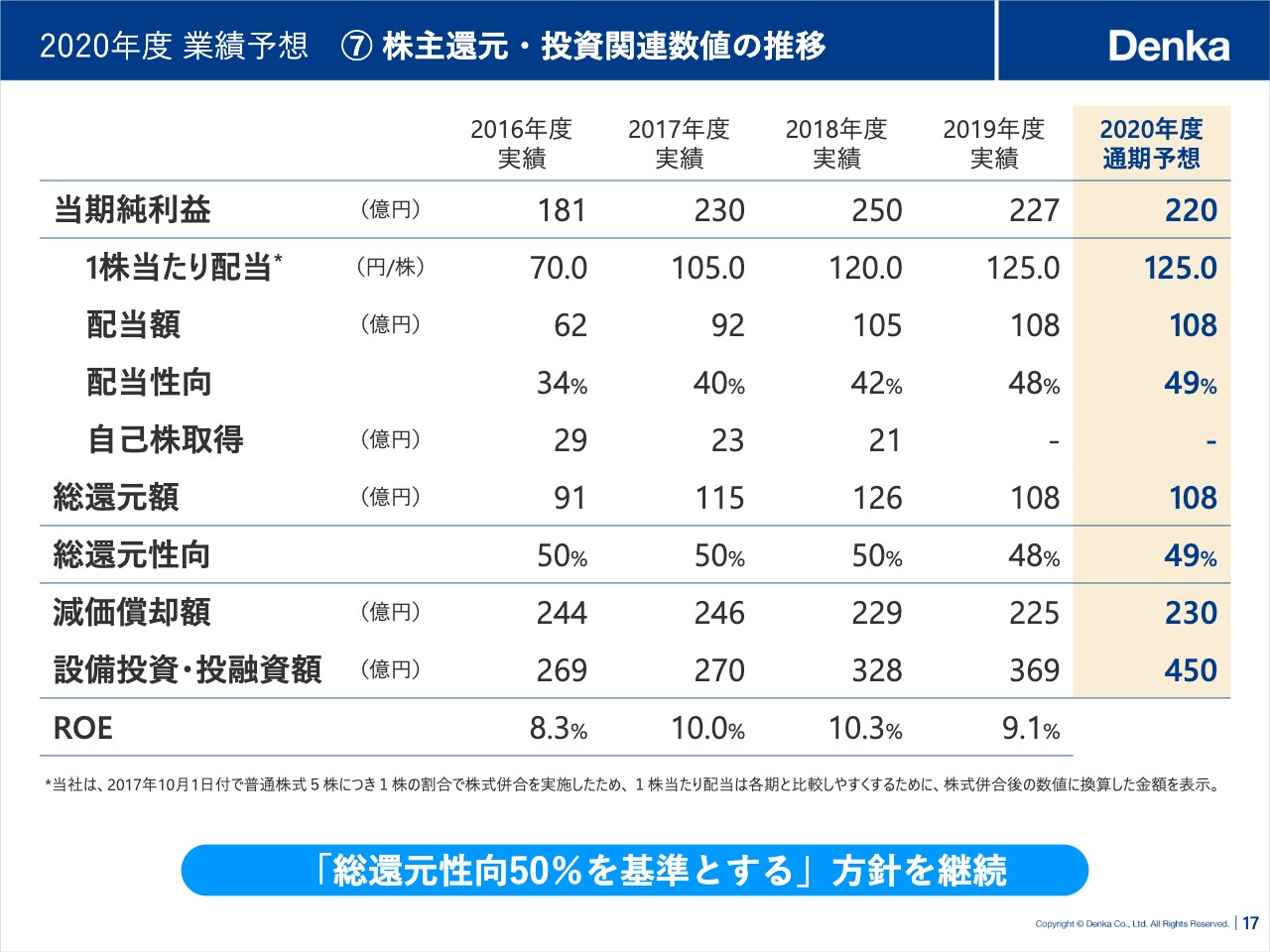

⑦ 株主還元・投資関連数値の推移

最後に次のスライド17ページで株主還元についてご説明します。冒頭でもお話ししたとおり、未定としていた期末配当の予想については1株当たり65円とし、中間配当の60円と合わせて前期と同額の通期125円としました。

修正後の純利益220億円に対する配当性向は49パーセントとなります。私からのご説明は以上です。当社は今後ともSDGsを羅針盤としたスペシャリティー事業のさらなる成長を図っていきます。

新着ログ

「化学」のログ