三和ホールディングス株式会社 2021年3月期第2四半期決算説明会

三和HD、上期連結実績は減収減益 コロナ禍にも関わらず売上および各利益ともに期初予想を上回る

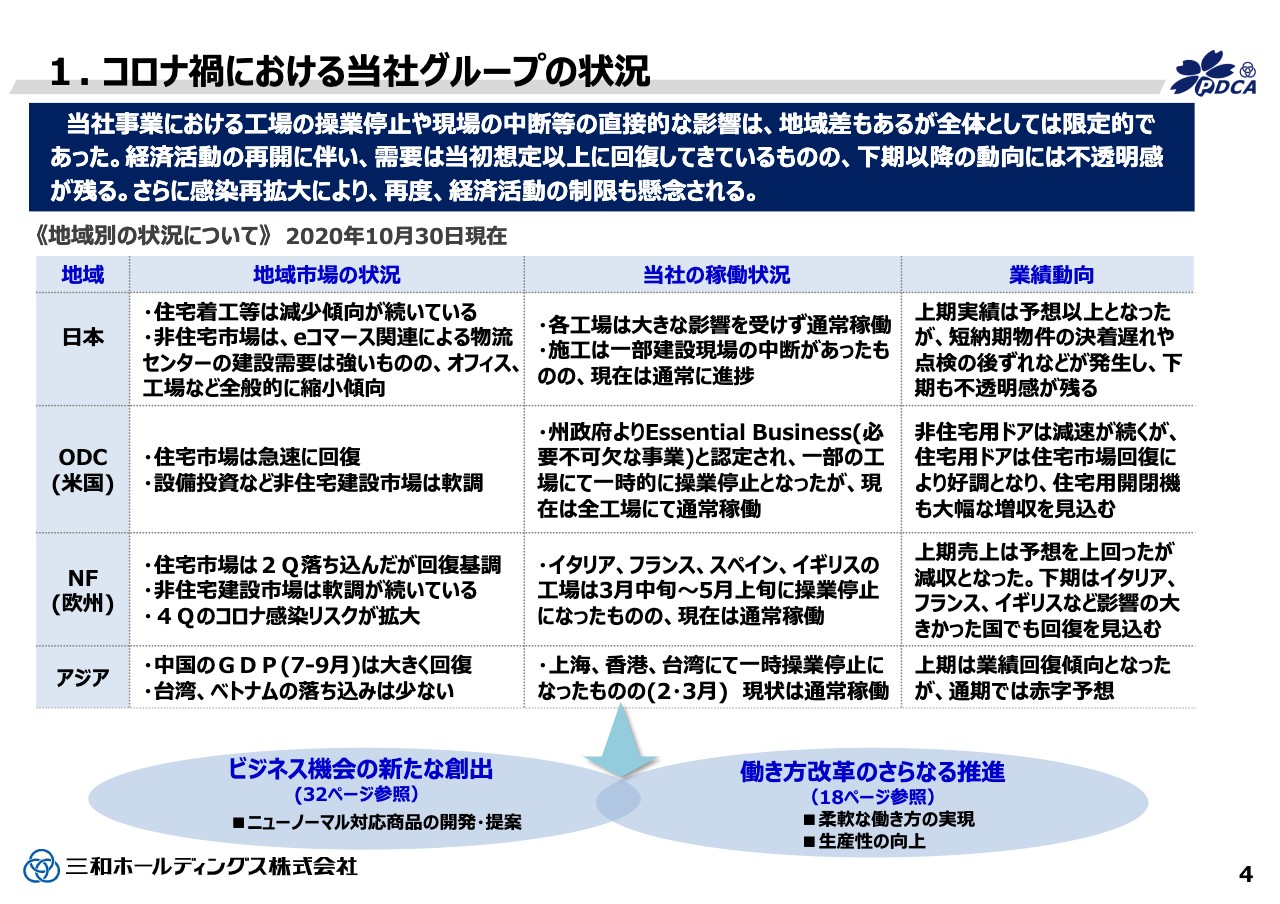

1.コロナ禍における当社グループの状況

髙山靖司氏:それではさっそくご説明させていただきます。資料に沿ってお話しします。よろしくお願いします。4ページをご覧ください。まずはコロナ禍における当社グループの状況についてお話しします。

当社の事業においては新型コロナウイルスによる直接的な影響、いわゆる工場の操業停止や現場の中断といったものについては、地域差もありますが全体としては限定的で、想定ほど悪くはなかった、あるいは影響はあっても早期に稼働できたと考えています。

経済活動の再開に伴い、当社の業績、いわゆる受注や売上も市場の回復と合わせて想定以上のペースで回復してきていると見ています。ただし、「ここから順風満帆か」と言いますとそのようなことはなく、下期以降の動向についてはまだまだ不透明感が残っているところです。

さらにここ数日、特にヨーロッパにおいて感染の再拡大による経済活動の制限が報道されており、このようなものが与える影響も懸念されます。

スライドの表に日本、アメリカ、ヨーロッパ、アジアの地域ごとに状況をまとめていますので、簡単にお話しします。当社の稼働状況ですが、日本の工場は操業を通常どおり続けることができました。施工については一部中断はありましたが、全体として大きな遅れ等はなかったと見ています。

ODCは主要な工場については操業を継続できました。州政府より「Essential Business(必要不可欠な事業)」という認定を受け、操業を止めることなく続けられたことが非常によい点でした。

これに対してヨーロッパでは、3月から5月にイタリア、フランス、スペイン、イギリスで操業停止に追い込まれた影響を受けました。現在は通常の稼働を続けています。

市場の状況ですが、日本、アメリカ、ヨーロッパも新型コロナウイルスの影響を受けて市場は落ち込んでいますが、日本の住宅は「新型コロナウイルスがなくても、もともと厳しかったのかな」というのが、今年の状況です。

さらに輪をかけているところだと思います。非住宅については確かに動きは鈍いですが、物流施設など調子のよいところもあります。

一方、アメリカの非住宅は引き続き軟調ではありますが、住宅市場が6月以降、急激に回復してきています。ヨーロッパは回復傾向にありますが、全体としては弱く、住宅がよくて非住宅が厳しいといった市場の回復度合いです。

こちらと連動して、当社のビジネスの状況を表の右側に記載しています。日本、アメリカ、ヨーロッパの売上はすべて予想より上回りましたが、日本においては短納期物件の決着遅れや、メンテナンス、修理がお客さまの事情もあって思うようにできず、ズレが発生しています。このあたりが下期にどのようになるのかが重要なところと思っています。

アメリカについては先ほどもお伝えしたとおり非住宅は弱いのですが、住宅市場が非常に回復してきています。こちらは低い金利などの要因があると思いますが、戻りが早いということです。

一番影響が大きかったヨーロッパですが、戻ってきているとは言え全体的には厳しく、さらに今後の動向も不安材料があるという状況です。

このような中、スライドの下段に記載のとおり、当社は日本、アメリカ、ヨーロッパのそれぞれで働き方改革の推進、テレワーク等を行って対応しています。

また、ビジネス機会の新たな創出ということで、アフターコロナを見据えたいろいろな商品開発にも着手しているところです。こちらについては32ページに参考資料として載せていますので、後ほどご確認いただければと思います。

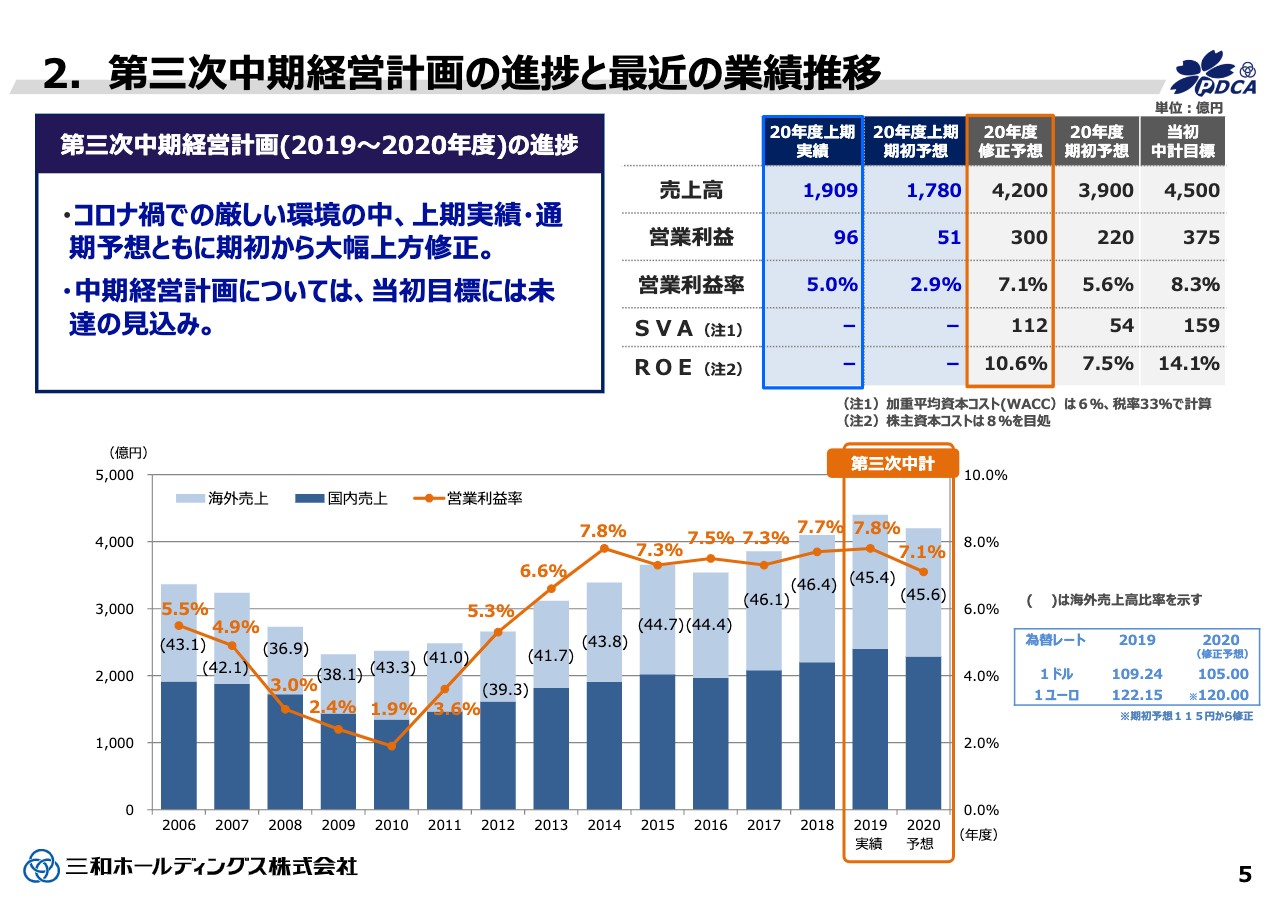

2.第三次中期経営計画の進捗と最近の業績推移

新型コロナウイルスの影響を受けて厳しい上期でしたが、上期の実績あるいは通期の予想は、なんとか期初から大きく上方修正することができました。こちらは新型コロナウイルスの影響が全体として当初の想定より悪くなかったということと、後ほどご説明するさまざまなセクターごとの努力によるものです。

スライド右上の表のとおり、上期の売上は1,909億円、営業利益は96億円で、期初予想から改善しています。

また、通期についても売上が4,200億円、営業利益が300億円で、期初からは大きく上げることができていますが、現在進行中の第3次中計の目標数字である4,500億円、375億円という数字に対しては、大きくビハインドという予想です。

スライド右下ですが、為替の前提を期初予想のユーロ115円から120円に変更していますので、この点はご注意いただきたいと思います。

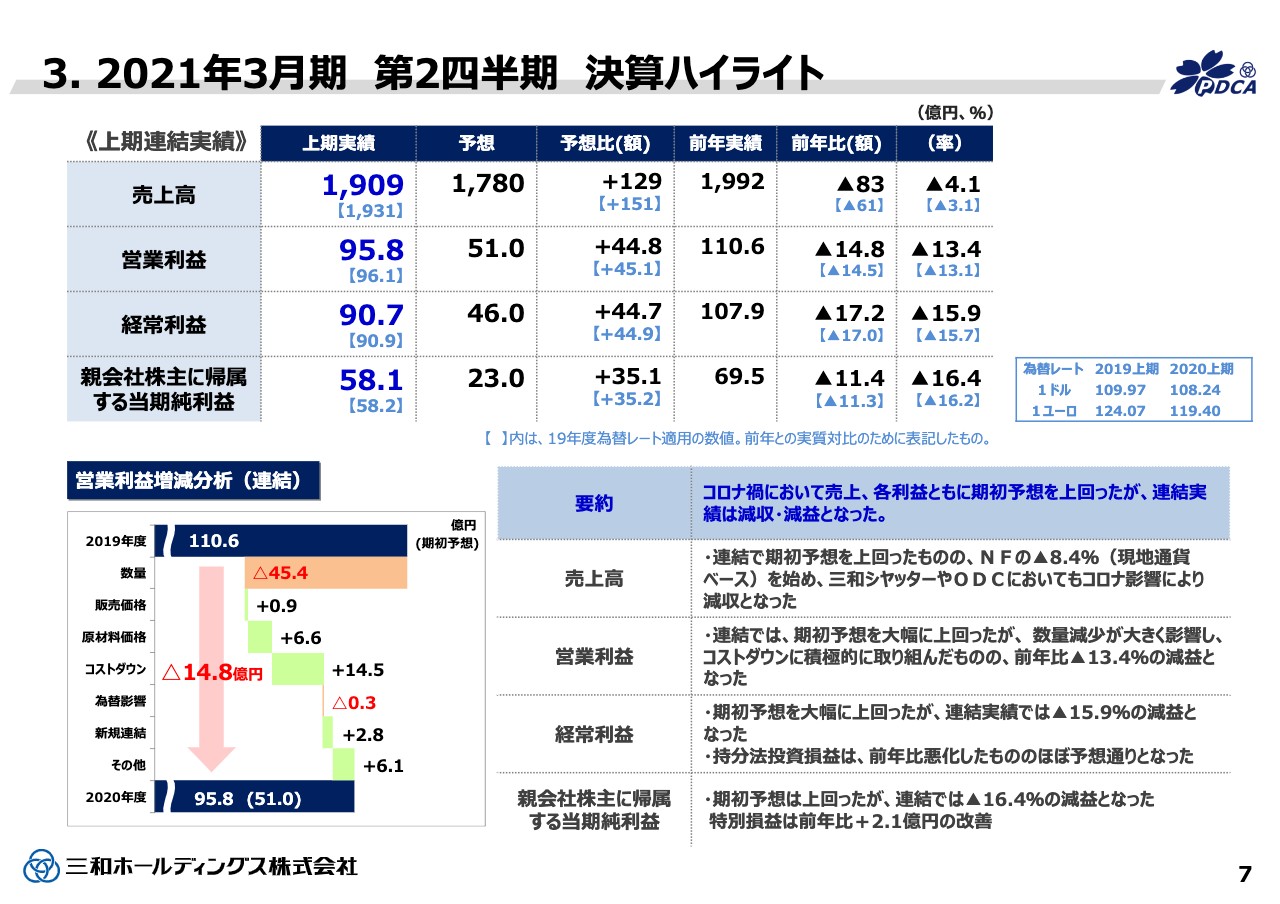

3.2021年3月期 第2四半期 決算ハイライト

上期の内容について、もう少し詳しくお話しします。7ページをご覧ください。全体の売上は1,909億円で、予想比でプラス129億円です。ただし、前年の96パーセントでした。

ヨーロッパは現地通貨ベースで上期に8.4パーセント売上が落ち、三和シヤッター工業やアメリカにおいても減収で、売上はこのような状況になっています。

営業利益については95億8,000万円で、前年の110億6,000万円から14億8,000万円のダウンです。こちらはスライド左下の棒グラフのとおり、数量の減の影響が45億4,000万円と大きく、コストダウン等でこの影響をなんとか少なくしようと取り組みましたが、結果としては前年よりマイナス14億8,000万円となりました。

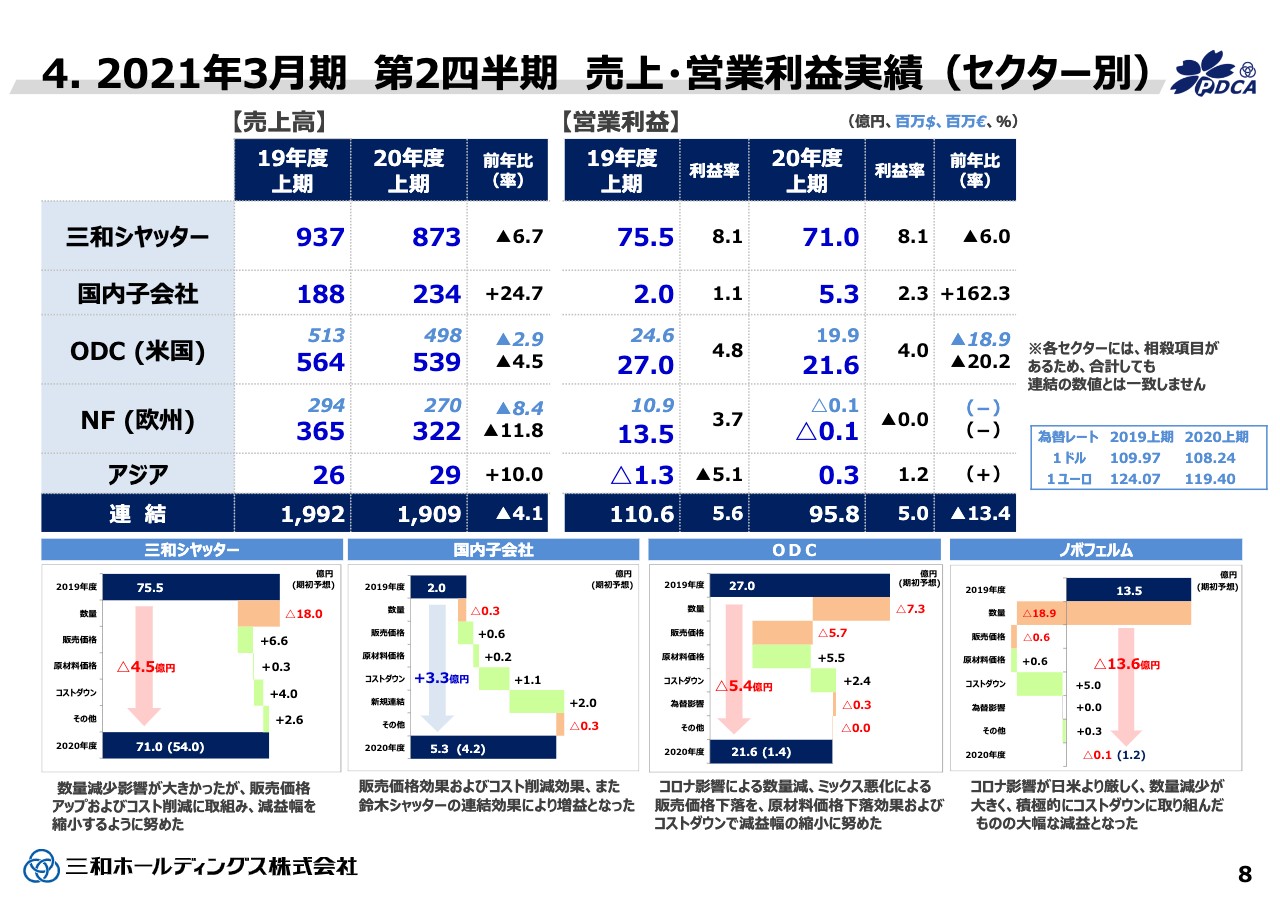

4.2021年3月期 第2四半期 売上・営業利益実績(セクター別)

8ページでセクターごとにご覧いただきたいと思います。三和シヤッター工業ですが、上期の売上が873億円で、前年から6.7パーセントの減収です。一方、営業利益は71億円で、前年からやや減っています。

スライドの左下の棒グラフのとおり、新型コロナウイルスの影響による数量減が18億円あり、数量要因として営業利益を減らしています。

こちらに対して販売価格は、さまざまなコストが上がっているのをお客さまにご理解いただき、転嫁していく取り組みを行っていますが、そちらがうまくいっています。コストダウンについても順調に進み、利益の減少幅をなんとか縮小できました。

コストダウンとは言っていますが、人員については今期も三和シヤッター工業で100名以上を増員しています。

そのため、将来にわたっての競争力を失うようなコストダウンというよりは、不要不急の支出の先送りや人の動き、会議等に制限があったことで固定費が減り、コストが減っているということです。

国内子会社については売上、利益ともに前年より増えています。こちらは鈴木シャッターの連結効果がこの上期にあるためです。

ODCについては、上期は現地通貨で売上がマイナス2.9パーセントとなり、あと少しで前年並みという水準までトップラインを戻すことができています。しかし、スライドの棒グラフをご覧のとおりミックスの悪化があり、営業利益においては前年の27億円から21億6,000万円と、大幅な減収となっています。

一方、影響が一番大きかったヨーロッパは、現地通貨ベースでマイナス8.4パーセントとなりました。実はノボフェルムはこの上期に特に新規連結効果があり、そちらを除くと14パーセントほどの減収となり、そちらの影響が非常に大きいところです。

そのため、右下の棒グラフをご覧のとおり数量の減少の影響が大きく、そちらをコストダウン等でなんとかカバーしようとしましたが、上期については若干の営業赤字となりました。

なお、予想比については23ページに詳細がありますのでご覧いただければと思います。簡単にご説明しますが、予想比に対して良かったのは売上ではアメリカです。利益については日本とアメリカが予想から大きく上げています。

日本は販売価格等が予想以上にうまくいきました。アメリカはボリュームが予想ほどは落ちなかったということです。以上が、上期の結果となります。

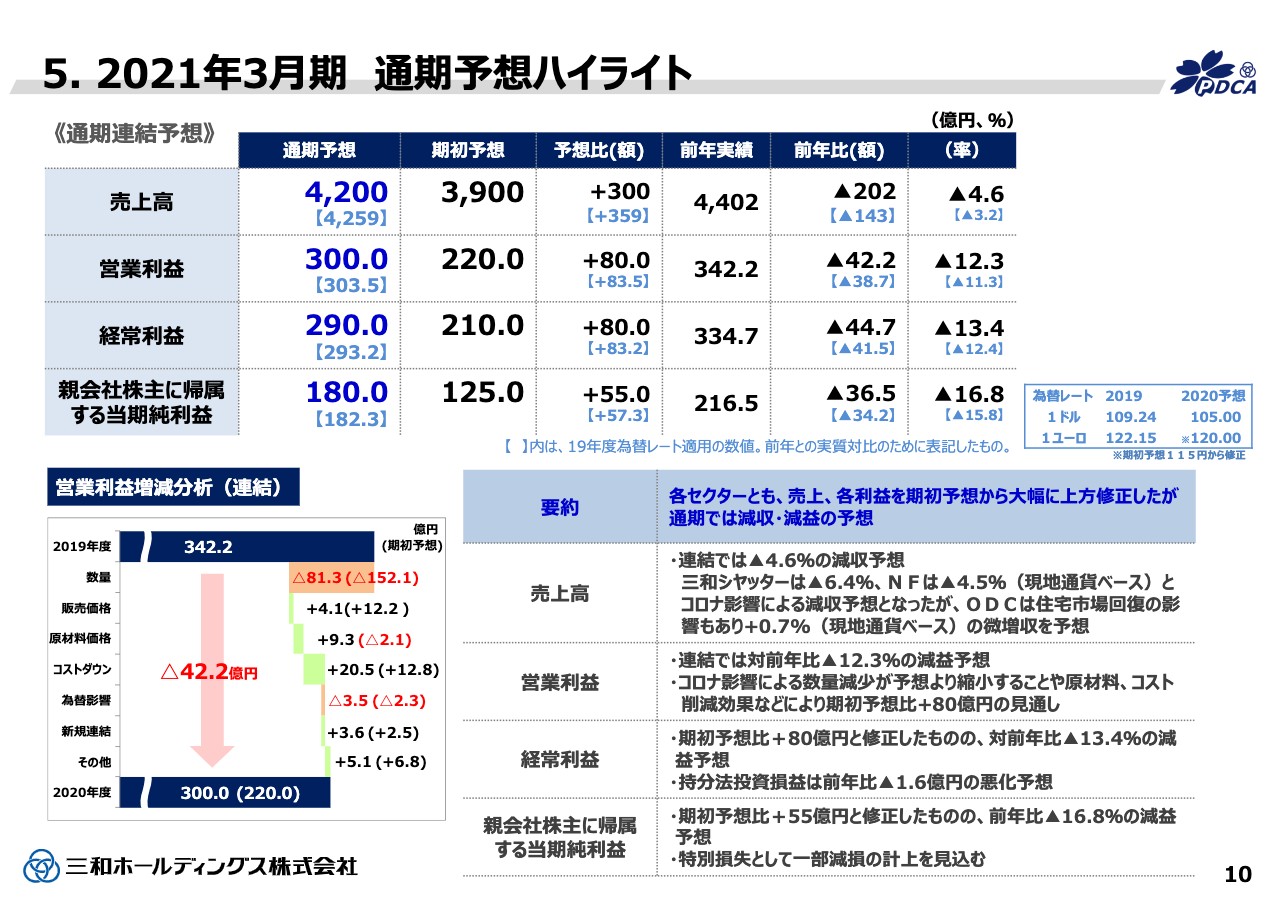

5.2021年3月期 通期予想ハイライト

通期の予想についてご説明します。10ページをご覧ください。通期については、売上が4,200億円、営業利益が300億円、当期純利益が180億円で、期初予想に対してはご覧のとおり、大きく上方修正することができました。ただし、そうは言っても前年に対してはご覧のように各項目でマイナスです。

売上については、通期では4.6パーセントの減収です。アメリカは前年を上回ると予想していますが、日本三和シヤッター工業とヨーロッパが前年よりマイナスということもあり、連結ではこのような数字になります。

営業利益については300億円ということですが、前年の342億2,000万円から42億2,000万円のマイナスで、スライドのグラフのとおり数量要因の影響が大きいです。主にアメリカでの原材料価格の減少、コストダウン等で補いますが、利益は300億円で前年から減益となります。

期初予想の220億円よりは80億円上方修正することができ、なんとか300億円という数字になりましたが、前年比較という意味ではこのような予想となっています。

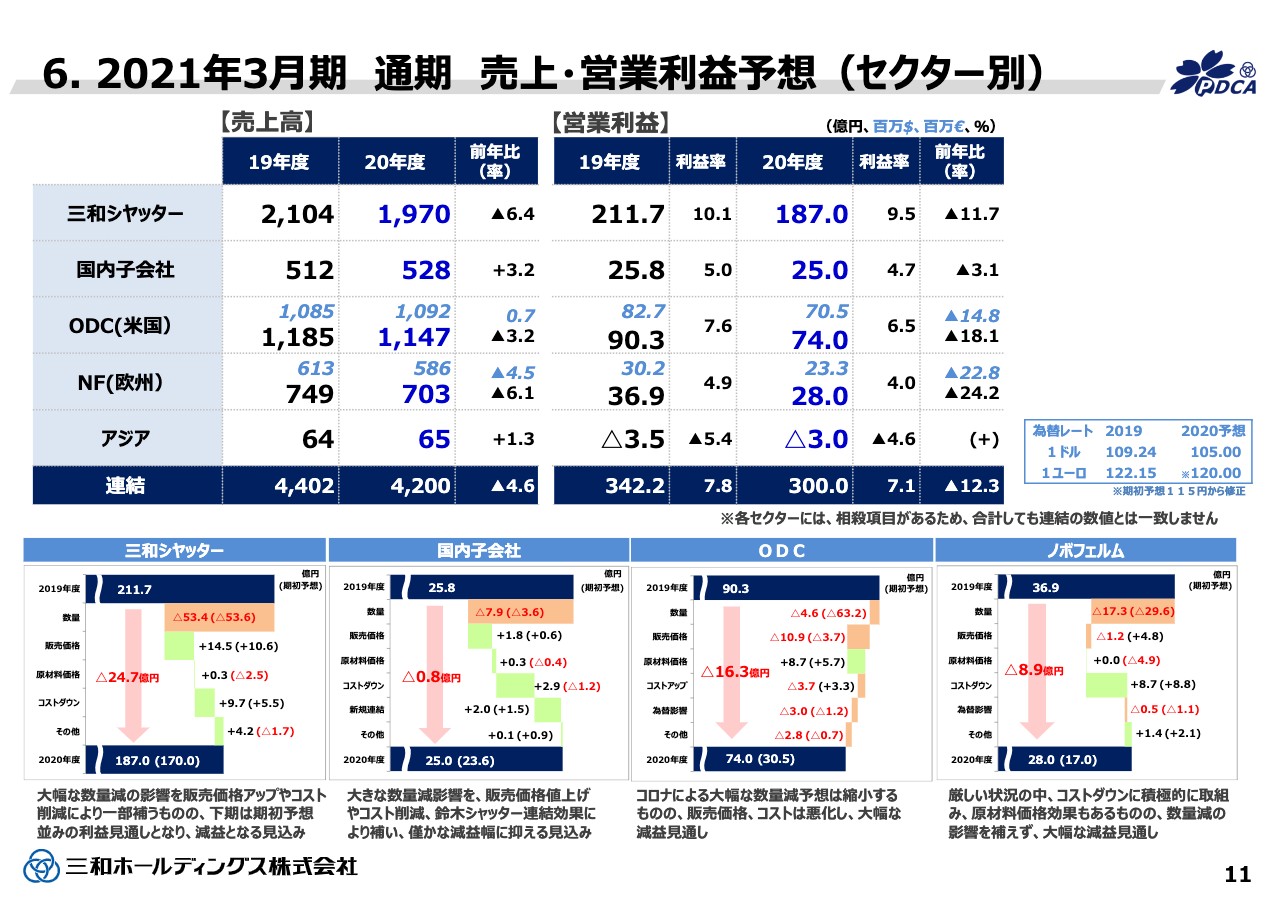

6.2021年3月期 通期 売上・営業利益予想(セクター別)

セクターごとの予想です。11ページをご覧ください。三和シヤッター工業については売上が1,970億円で、前年比でマイナス6.4パーセントです。

上期もですが、メンテナンスや修理、新型コロナウイルスの影響で中小物件(短納期の物件)の決着等が遅れていることが1つの要因としてあります。また、現場の遅れ等も一部考えられるということです。

そのため利益は数量要因で大きく減少しますが、上期に引き続きこの減益幅を販売価格アップやコストダウンで最小限に食い止めたいと考えています。

国内子会社については先ほどもお伝えしたとおり、鈴木シャッターの新規連結分が上期にあるため通期でも増収です。ただし、利益はいろいろな影響があり、前年にわずかに及ばないという状況になっています。

アメリカは、現地通貨ベースでは前年を上回る売上を予想しています。こちらは住宅市場の急激な回復や当社でも各種施策がうまくいっている部分があり、売上としては前年を越える水準までリカバリーできると考えています。一方、利益はスライドのグラフのとおり、前年からマイナス16億3,000万円です。

「増収なのに減益なのか」ということについてですが、特に販売価格でマイナス10億9,000万円となっており、ここが1つ大きな要因としてあります。増収ではありますが、中身を見ると製品ミックス、つまり利益率の低い製品が伸びているところがあり、こちらが販売価格のところで平均するとマイナスになってきます。

下期以降、このような売上増に伴いコストがかかってくる部分もあるため、増収ではありますが減益となります。そのため、実質的にはアメリカもやや減収であり、新型コロナウイルスの影響があったとお考えいただければと思います。

ヨーロッパについては徐々に回復してきていますが、通期では現地通貨ベースでマイナス4.5パーセントです。住宅市場を中心にやや回復が見られますが、依然として非住宅などは厳しいということです。数量要因が一番大きな要因ですが、こちらも期初にプラスで見ていた販売価格がマイナス1億2,000万円となりました。

こちらは主に非住宅分野、特に産業用ドアやヒンジドアの競争激化による販売価格の下落が1つの要因になっています。ただし、ヨーロッパはコストダウンである程度カバーし、上期の赤字から通期で28億円の水準まで持っていけると予想しています。しかし、前年と比べると8億9,000万円の大幅な減益の見通しです。

アジアについては後ほどまとめて確認させていただきたいと思います。以上が、上期の業績結果および通期の業績予想です。

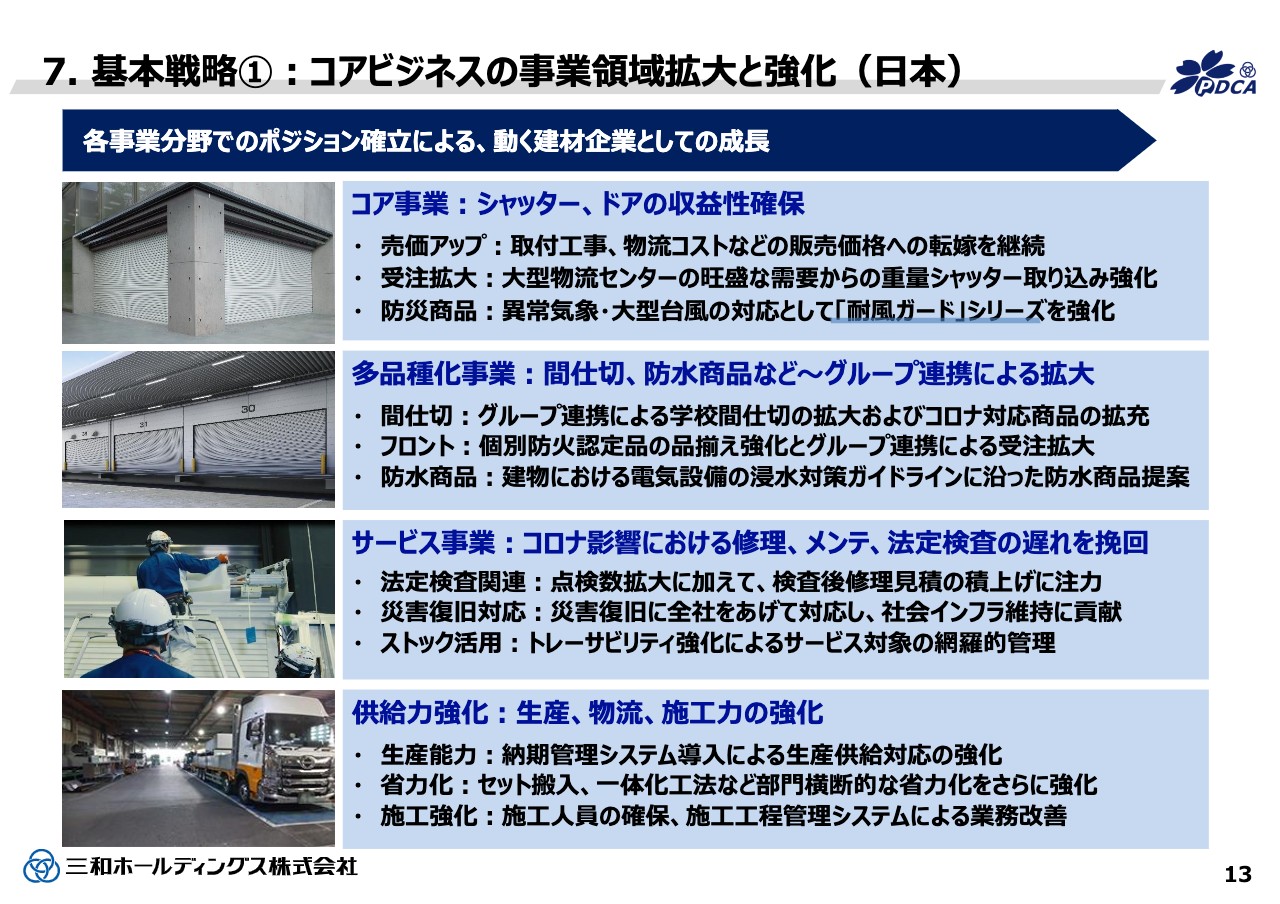

7.基本戦略①:コアビジネスの事業領域拡大と強化(日本)

施策の進捗について、13ページをご覧ください。基本戦略として「コアビジネスの事業領域拡大と強化」についてです。日本は売価アップがうまくいっており、引き続き進めていかなければいけないところです。

また、受注拡大として大型物流センターの旺盛な需要をしっかり取り込んでいくことを強化しています。オフィスや学校、店舗、ホテル、住宅など、国内の市場は厳しいところが多いのですが、物流施設については今年、来年と期待できるということですので、こちらをしっかり取っていきたいと思っています。

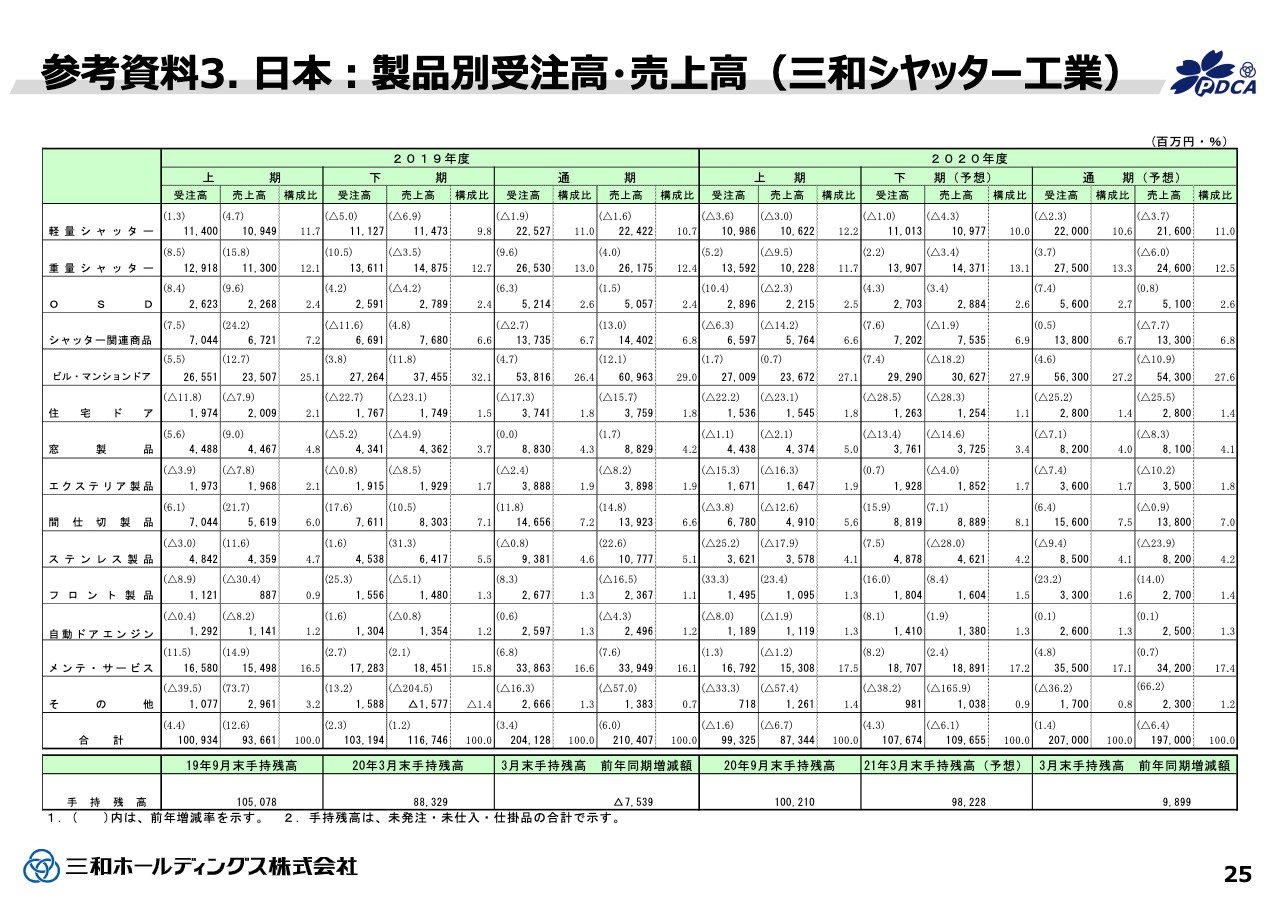

参考資料3.日本:製品別受注高・売上高(三和シヤッター工業)

25ページに三和シヤッター工業の商品別の資料があります。重量シャッターやオーバースライダーの受注の数字を後ほどご確認いただければと思います。

防災関係です。今年も九州等で大きな台風が来ています。こちらは異常気象と言いますか、毎年来るものだと考え、防災商品の品揃えの強化に努めています。今年は「耐風ガードシリーズ」を強化しており、このようなものを積極的に販売していきたいと考えています。

一方、多品種化ですが、こちらは間仕切が新型コロナウイルスの影響を受けやすい商品群ということもあり、上半期は非常に厳しい状況でした。下期からはもう少し動いて来るだろうというところで、学校間仕切等をしっかりと取り組んでいきたいと思います。

フロントという商品がありますが、こちらについては防火認定品がグループの総合力で非常に商品の優位性があるということで、三和シヤッター工業と昭和フロントで連携し、受注拡大に努めています。非常にうまくいっている状況です。

サービスは後ほど詳しくご説明したいと思います。供給力の強化ですが、生産、物流、施工力の強化については継続して取り組んでいます。

今期、来期は物流施設等が忙しくなり、また来期、再来期以降は大型の再開発やドアがたくさん出てきますので、国内は中期的にはまだまだ需要は旺盛だと見ています。このような部分をしっかり取り組むと同時に、効率化も行っていくところが大事だと考えています。

7.基本戦略①:コアビジネスの事業領域拡大と強化(米国)

14ページはアメリカです。住宅マーケットが回復してきており、しばらく続くと考えています。一方で、非住宅はもう少し時間がかかると見ています。そのため、住宅向け、特にアメリカにおいては中古住宅(Retrofit)が市場としては大きいため、こちらの施策をしっかり打っていくことが重要と考えています。

開閉機については、住宅用の開閉機を中心に非常に大きくシェアを拡大できています。市場の回復に合わせ、シェアの拡大で住宅用開閉機のボリュームは非常に増えており、ODC全体の売上の増加につながっています。

ただし、増えているのは主にリテールと呼ばれるホームセンター向けの製品で、こちらは収益性が総体的には若干低いため、全体の利益率が低下していることが先ほどの販売価格に影響しています。

また、自動ドア事業も医療施設等の需要が戻ってきているため、新型コロナウイルスを見据えた新商品も順次考えていきたいと思っています。

7.基本戦略①:コアビジネスの事業領域拡大と強化(欧州)

15ページは欧州ですが、非住宅は厳しい状況です。ヒンジドア、産業用ドアは今後さらに価格競争が厳しくなってくる可能性があります。そのような中、かねてから取り組んできている施策をしっかり進めていくところです。

ただし、ヒンジドアでは買収したRobustの統合計画について、新型コロナウイルスの影響でなかなか人の行き来ができないため遅れが出ているなど、いろいろな懸念材料があります。

一方、ガレージドアは前半は落ち込んでいましたが、足元の戻りは悪くないということです。そのため、ドイツの工場の生産性の改善等をしっかり行い、ボリューム、中身の双方でなんとか利益貢献していきたいところです。デジタル化についてはおおむね順調に進んでいます。以上がコア事業の状況です。

7.基本戦略②:サービス分野の強化とビジネスモデルの拡大

16ページで、サービス事業についてお話しします。こちらはなんと言っても日本の比率が高いわけですが、今期は昨年買収した鈴木シャッターとのシナジー効果を出していくことに取り組んでいます。

また、検査後修理の提案の強化や経年劣化の提案、あるいはトレーサビリティといったシステム的な手当てなどを行い、総合的なメンテナンスサービスに取り組んでいます。

ただし、先ほどもお伝えしたとおり、この上期は新型コロナウイルスの影響を一番大きく受けている分野ですので、こちらをいかに取り込んでいけるかが目先の重要な課題になってきています。また、メンテナンスサービスについては欧州やドイツの一部で事業の体制の再編が順調に進展しているなど、よい兆しも出てきています。

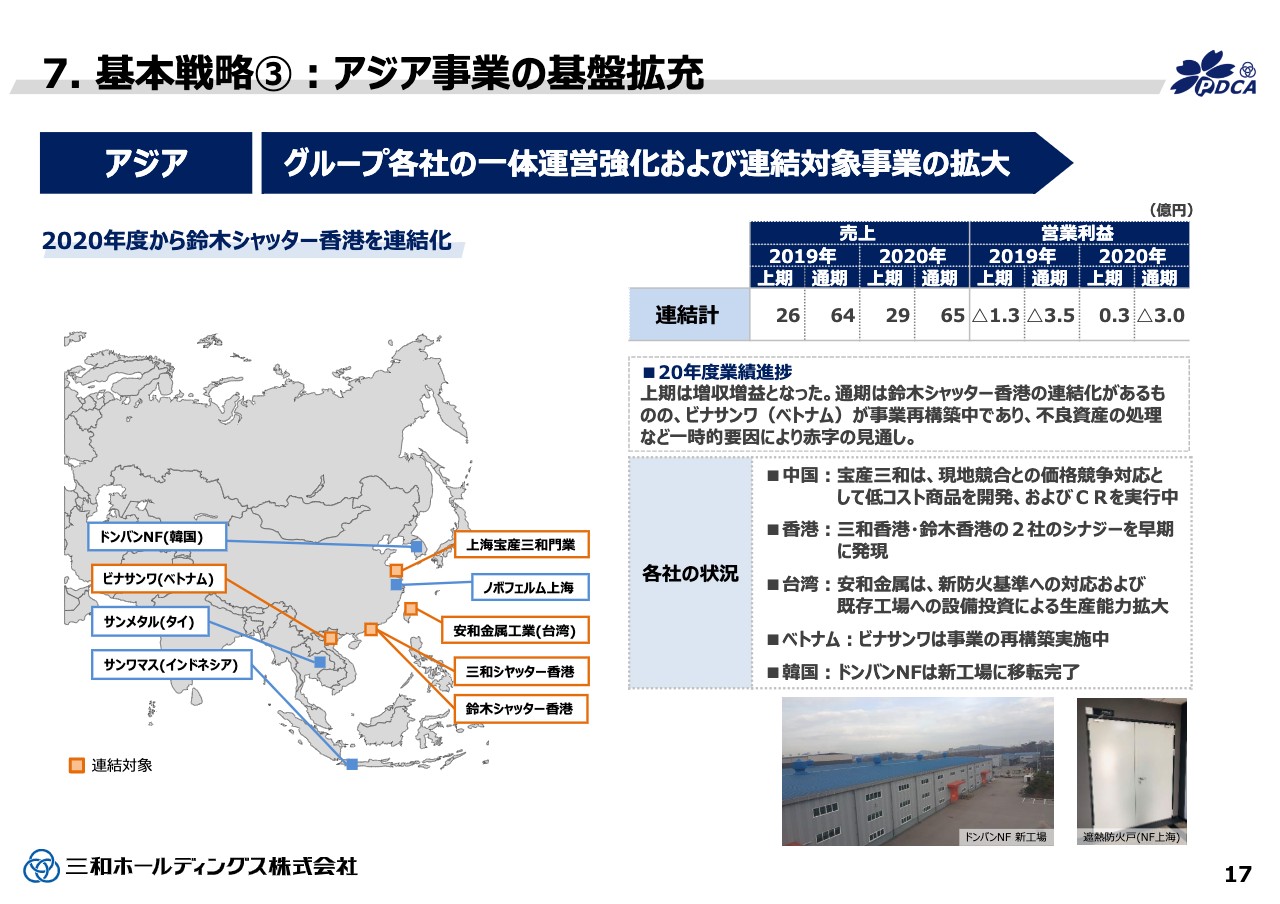

7.基本戦略③:アジア事業の基盤拡充

17ページはアジアです。昨年から4社を連結しており、本年度から鈴木シャッター香港を加え、5社連結です。この鈴木シャッターの連結効果もあり、上期は売上で29億円となりました。

上期の営業利益はプラス3,000万円で小粒ながら黒字基調で来ていましたが、通期での売上は65億円、営業利益はマイナス3億円で、通期では残念ながら赤字です。

スライドに記載のとおり、ベトナムのビナサンワの事業再構築に伴い、過年度の不良資産の処理等を今期に行うためマイナスです。このような一時要因を除けば、通期でももちろんプラスを確保できる状況ではあります。

香港と台湾は順調で、中国事業においてもリストラが一段落しつつあり、今後の発展などいろいろな話が始まっているところです。ただし、お伝えしたとおりベトナムの事業にはまだもう少し時間をかけているところです。

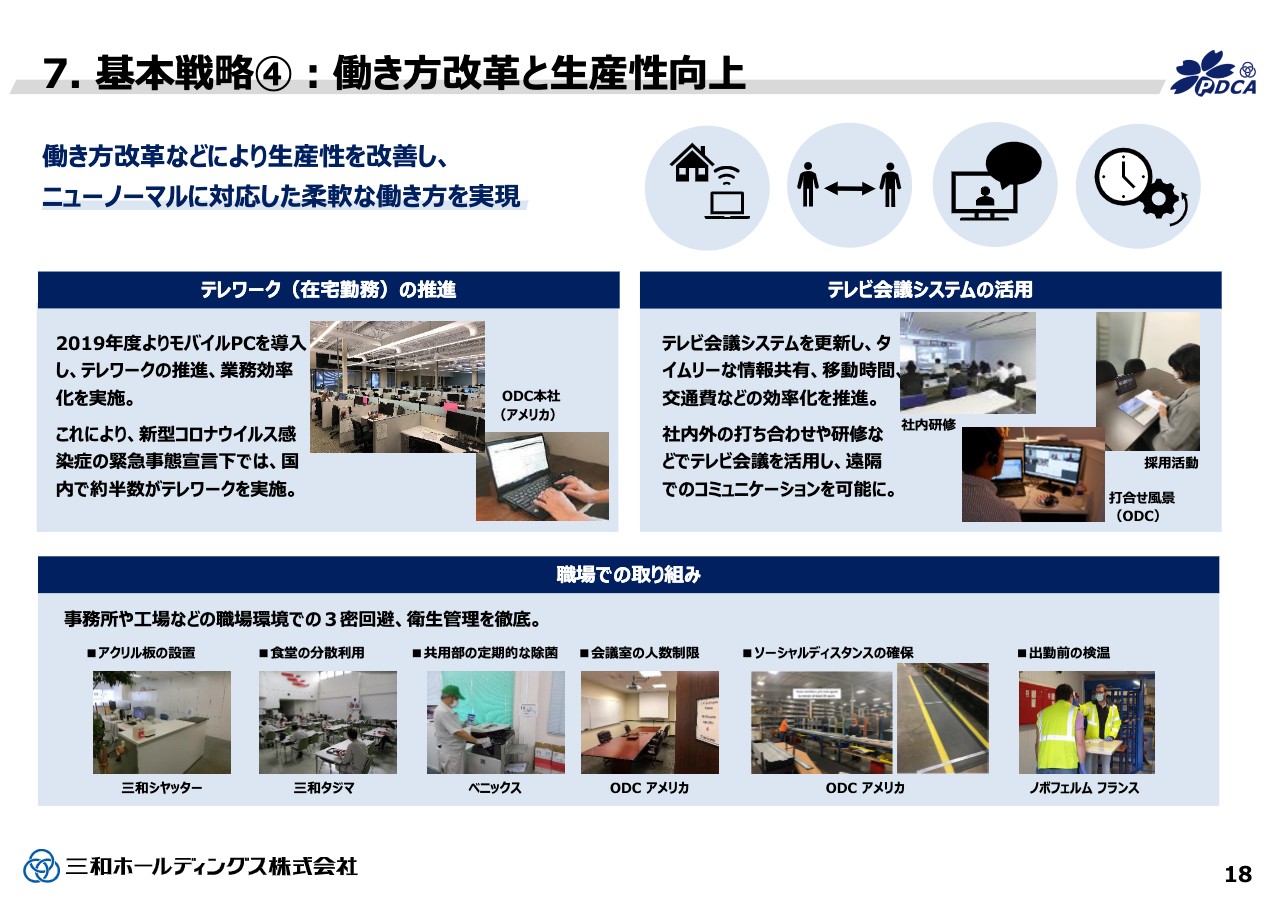

7.基本戦略④:働き方改革と生産性向上

18ページです。中計のテーマとして掲げて取り組んでいる「働き方改革と生産性向上」ですが、結果的には新型コロナウイルスでこのような状況になってしまい、「まずはコロナへしっかり対応しよう」ということになってしまっているのが足元の状況です。

事務所の三密回避やテレワーク等の施策を行っています。ただし、こちらに先に着手していたおかげで新型コロナウイルスへの対応がある程度できており、「このようなものに取り組んでいて良かったな」と思っていますが、まだまだ進めていくことはいろいろあります。

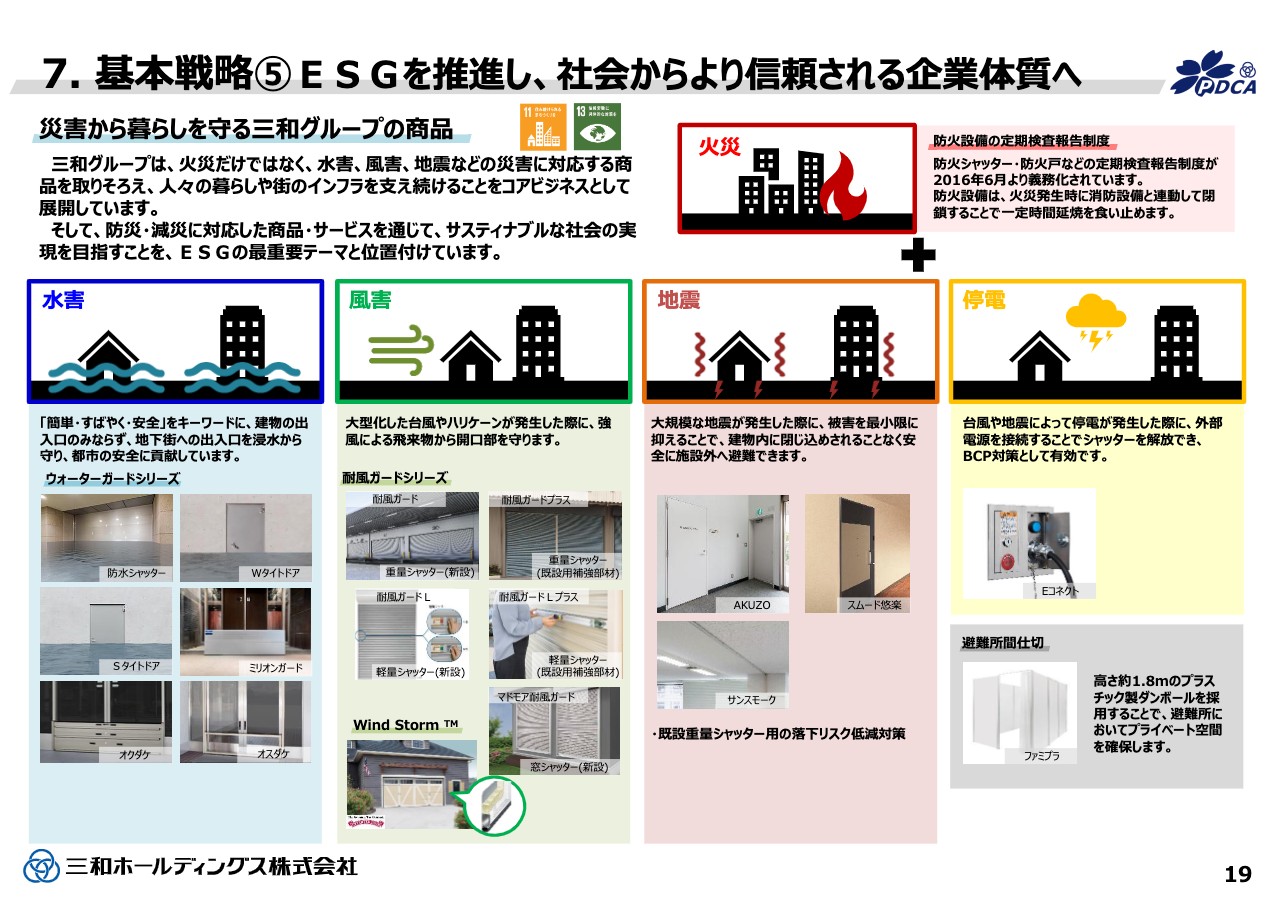

7.基本戦略⑤:ESGを推進し、社会からより信頼される企業体質へ

19ページです。「ESGを推進し、社会から信頼される企業体質へ」ということですが、日に日にESGに対する注目度が高まってきています。

私どもも災害から暮らしを守る商品を扱っている会社として、この動きを非常に重く受け止めており、また、こちらは我々にとっても1つのチャンスと言いますか、追い風にしていこうと考えています。

冒頭のアメリカの話でも触れましたが、アメリカの工場がコロナ禍にあっても事業継続を許され、「Essential Business」として認められたことは、我々にとっても非常に励みになります。

また、使命感をあらためて認識するような、象徴的な出来事だったと思っています。このような不可欠なビジネスだということを、アメリカのみならず、日本でもヨーロッパでもより強く意識し、そのような対応、対策を行っていきたいと考えています。

このスライドではその一例を記載していますが、水害の「ウォーターガードシリーズ」は商品の品揃えを拡充して、受注も非常に増えてきています。また、風害では台風の大型化に対応する「耐風ガードシリーズ」も品揃えを強化し、大変好評です。

また、火災についても暮らしを守るという意味では重要だと考えています。こちらについては、防火設備の点検をしっかり行い、社会的責任を果たしていきたいと思っている次第です。以上が重点戦略の進捗です。

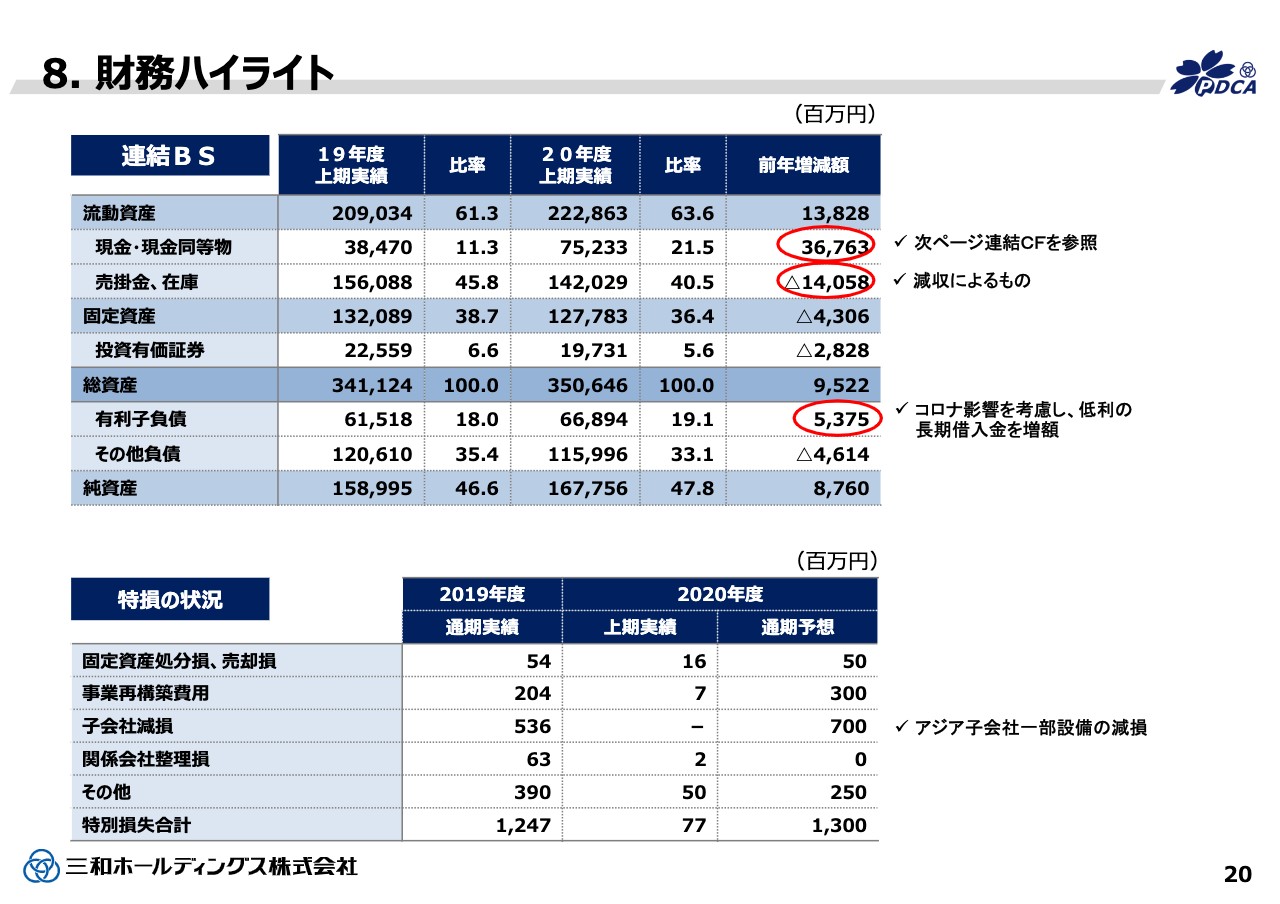

8.財務ハイライト①

20ページで財務についてご説明します。スライド下の特損の状況をご覧ください。得損は今期13億円を予想しており、前年と同水準の特損の計上を予定しています。

内容的に一番大きいのは子会社の減損で、アジア子会社の一部設備の減損です。ベトナム、あるいは中国でのいろいろな構造改革の結果ということで、ご理解いただければと思います。B/Sは後ほどご覧ください。

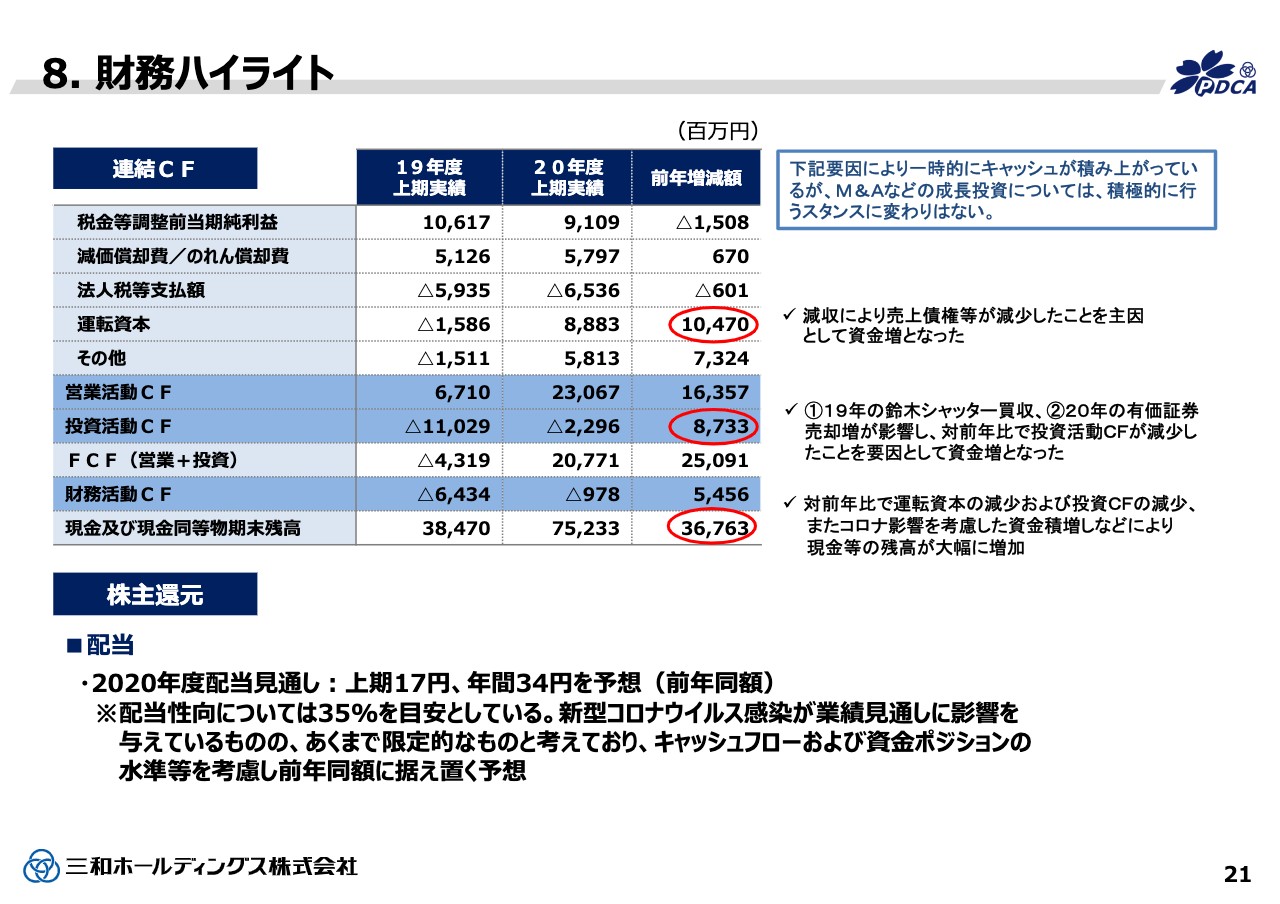

8.財務ハイライト②

21ページでキャッシュ・フローについて簡単にご説明します。上期は売上、利益ともにご説明したような結果でしたが、営業キャッシュ・フローは230億6,700万円で、前年からプラス163億5,700万円です。スライドをご覧のとおり、減収による売上債権等が減少したことを主因として、資金が増加となりました。

一方、投資キャッシュ・フローは前年で鈴木シャッターの買収など大きな投資がありましたが、今期はまだそれほどの投資案件が実現していないため、ご覧のとおりの状況です。

財務キャッシュ・フローで54億5,600万円のプラスです。当社は財務キャッシュについては比較的余裕があると思っていますが、このような時期ですので一応そちらも考慮し、一部キャッシュを増やしているということで、現金が前年より367億6,300万円増えている状況です。

このような不安定な状況下で少し厚く持つという意思もありますが、スライド右上に記載のとおり、そうは言ってもM&Aや成長のためのいろいろな戦略投資は積極的に行っていくというスタンスに変わりはありません。こちらはあくまでも一時的なものだとご理解いただきたいと思います。

配当については、上期17円の年間34円で、前年同額で期初予想どおりとさせていただきます。以上で、私からのご説明を終わります。ご清聴ありがとうございます。

新着ログ

「金属製品」のログ