東京エレクトロン デバイス株式会社 2021年3月期第2四半期決算説明会

東京エレクトロンデバイス、経常利益、純利益ともに上期予想を上回る 新中計を通して成長

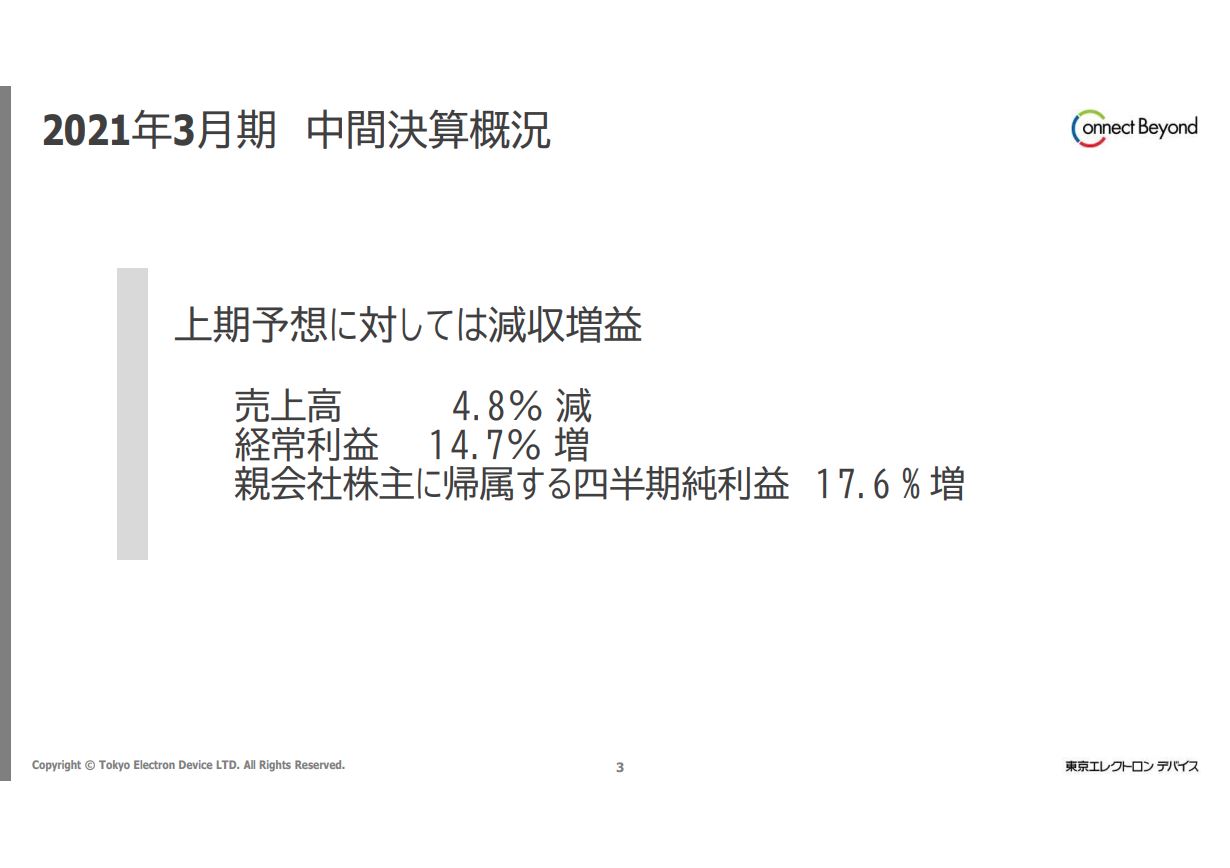

2021年3月期 中間決算概況

二宮潤氏:私から決算のご報告を行います。まず、2021年3月期の中間業績の概況です。売上高は米中貿易摩擦や新型コロナウイルスの影響により、主にEC事業の販売面で減速があり、上期予想に対して4.8パーセント減少しました。経常利益、中間純利益については上期予想からそれぞれ14.7パーセント、17.6パーセント増加し、減収増益という結果になっています。

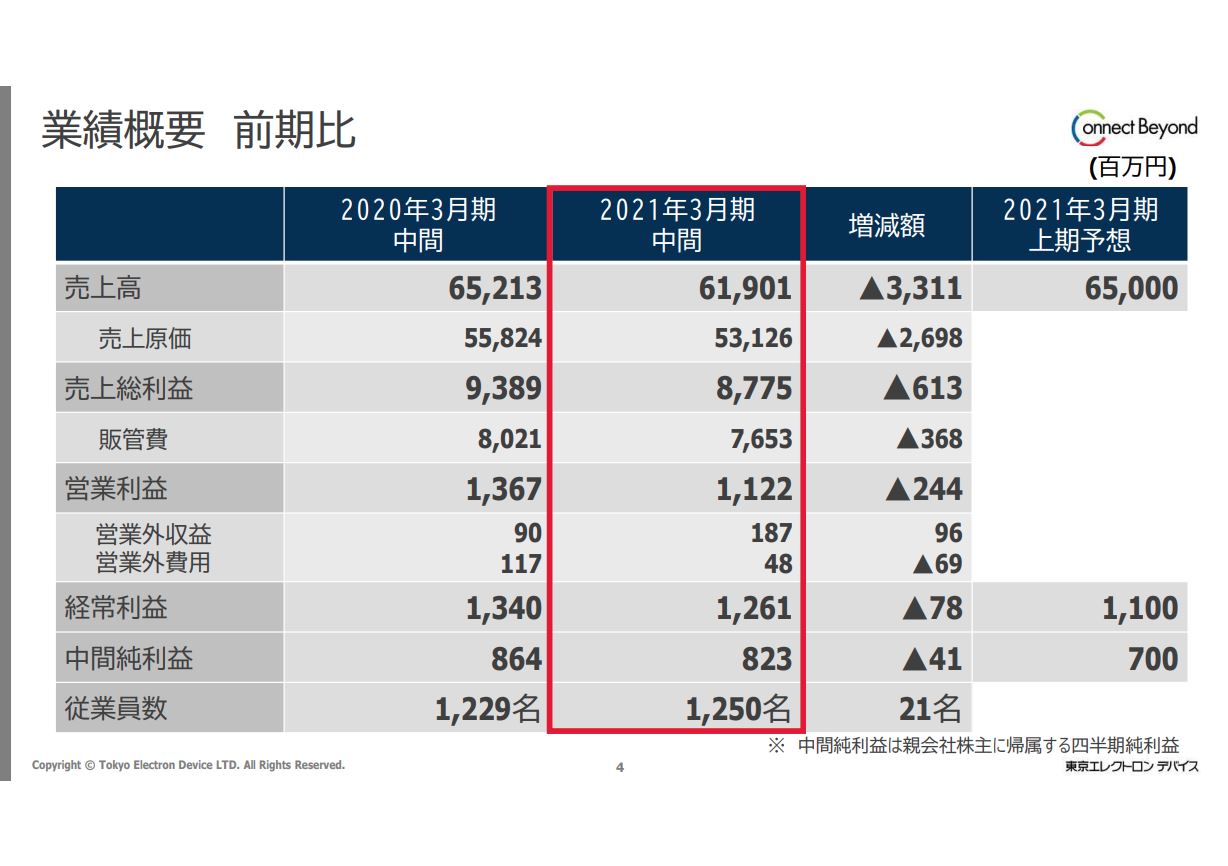

業績概要 前期比

業績の概要をご説明します。2021年3月期の売上高は619億100万円、売上総利益は87億7,500万円、営業利益は11億2,200万円、経常利益は12億6,100万円、中間純利益は8億2,300万円でした。前期比で見ると、新型コロナウイルスの影響により販売面での減速があったことから、売上高は33億1,100万円減少しています。

また売上減少に伴い、売上総利益も6億1,300万円減少しています。販管費については新型コロナウイルスの影響もあり、主に旅費交通費等が大きく減少し、3億6,800万円減少となりました。営業外収益は増加しましたが、売上高の減少や売上総利益の減少に伴い、経常利益は7,800万円減少、中間純利益は4,100万円減少となっています。

一方、最初にご説明したように、上期予想に対して売上高は減少したものの、経常利益、中間純利益は予想を上回っています。中間期は以上のような結果で終了しました。

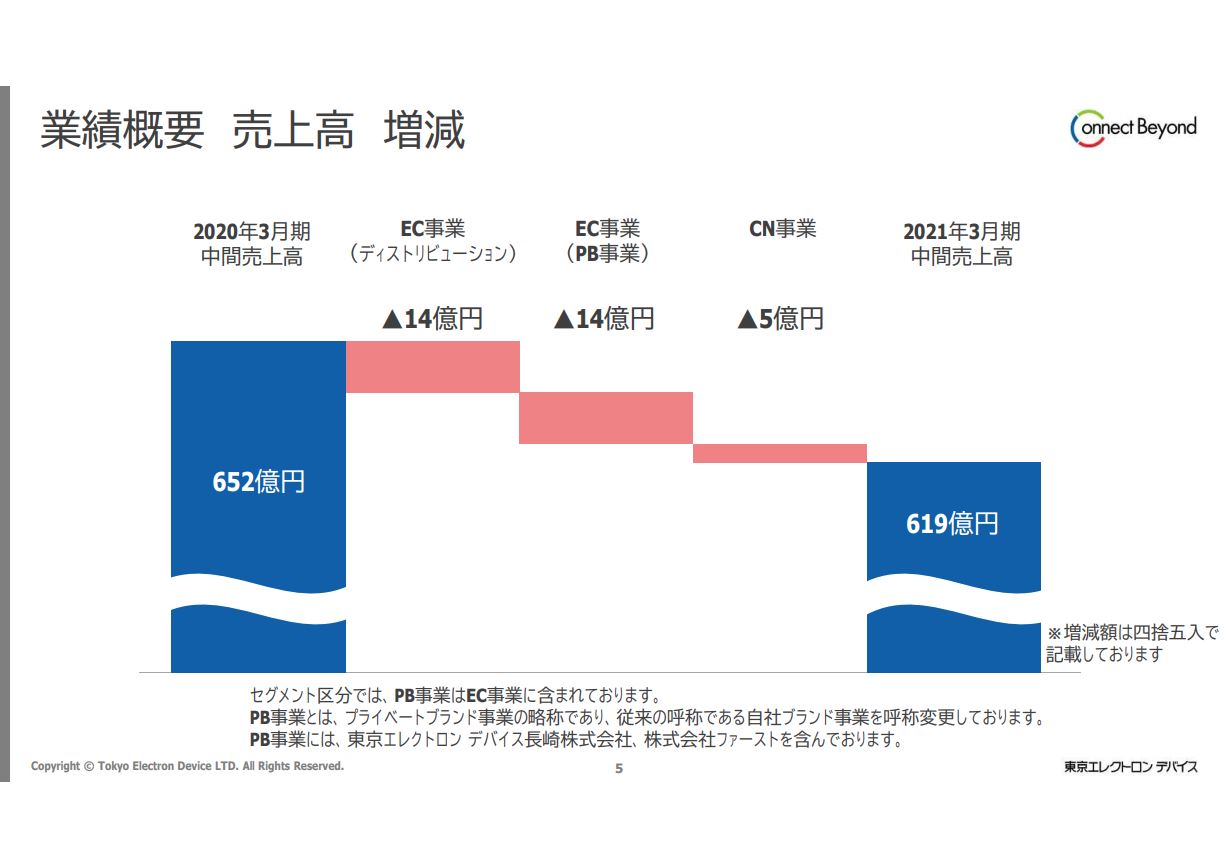

業績概要 売上高 増減

続いて、売上高の増減についてご説明します。前年同期の売上高652億円に対し、EC事業のディストリビューションビジネスが販売代理店契約の解消や新型コロナウイルスの影響を受ける中、新規商権取り込みにより14億円の減少にとどまっています。

EC事業のうちのPB事業は新型コロナウイルスの影響が大きく、14億円の減少となっています。CN事業は販売代理店契約解消がありましたが、それ以外のビジネスが伸長したことで5億円の減少にとどまっています。その結果、中間期の売上は619億円となっています。

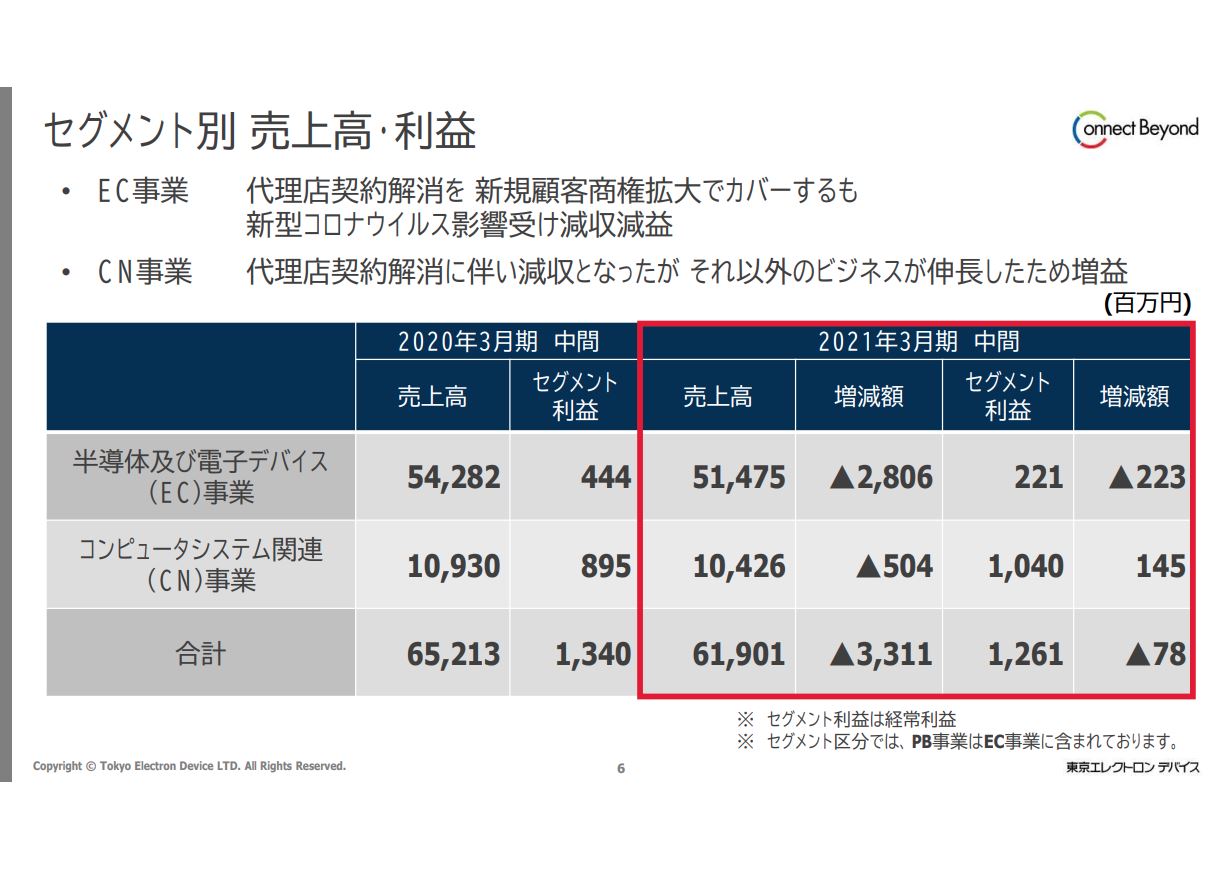

セグメント別 売上⾼・利益

次に、セグメント別の売上高と利益の状況についてご説明します。EC事業の売上高は514億7,500万円、セグメント利益は2億2,100万円でした。販売代理店契約解消を新規顧客商権取り込みでカバーしましたが、新型コロナウイルスの影響を受けて減収減益となっています。

一方、CN事業の売上高は104億2,600万円、セグメント利益は10億4,000万円でした。販売代理店契約解消に伴って減収となりましたが、それ以外のビジネスが伸長することで増益となっています。

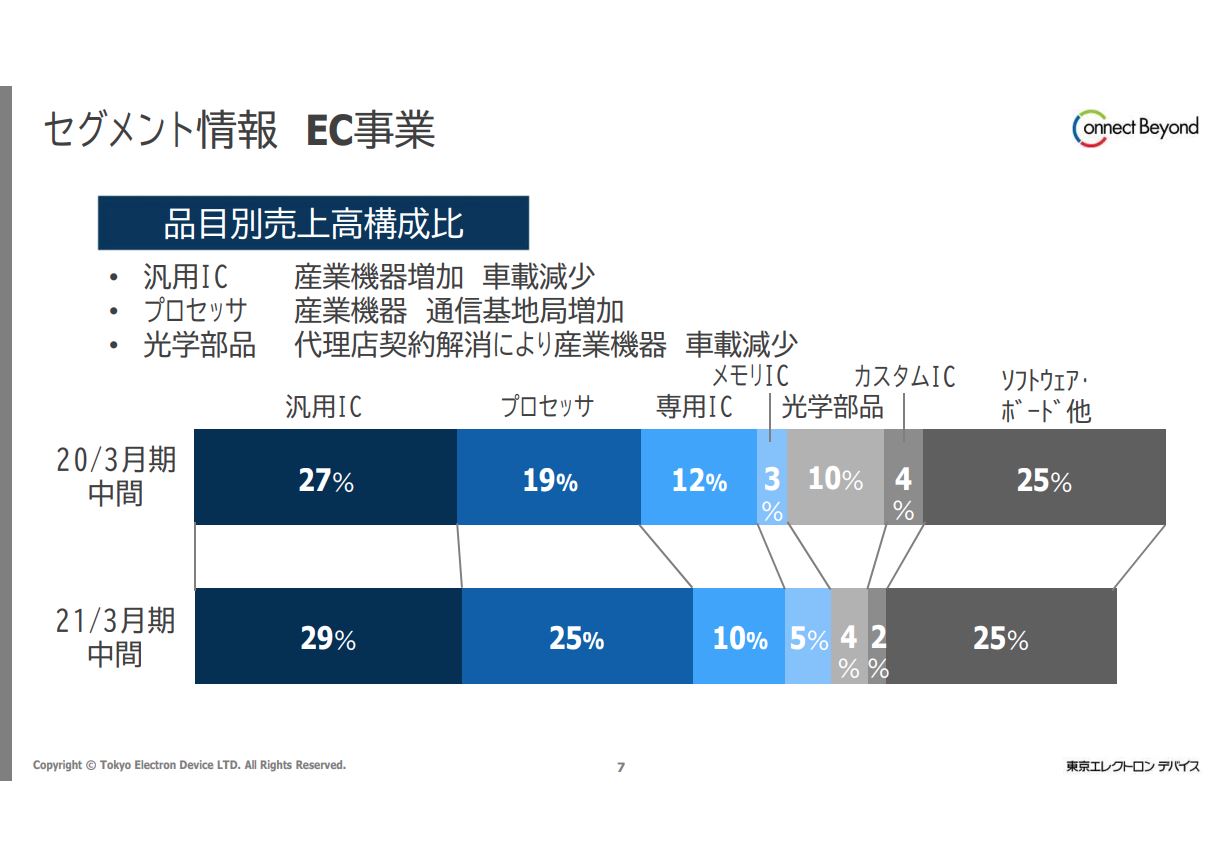

セグメント情報 EC事業 品目別売上高構成比

セグメント情報についてもう少し詳しくご説明します。EC事業の品目別売上高構成比です。ご覧のとおり、販売代理店契約解消により光学部品の構成比が減少しています。一方、新型コロナウイルスの影響により車載機器が減少するものの、新規顧客の取り込みによって産業機器が増加することで汎用ICの構成比が増加しています。産業機器、通信基地局の増加により、プロセッサの構成比が増加しています。

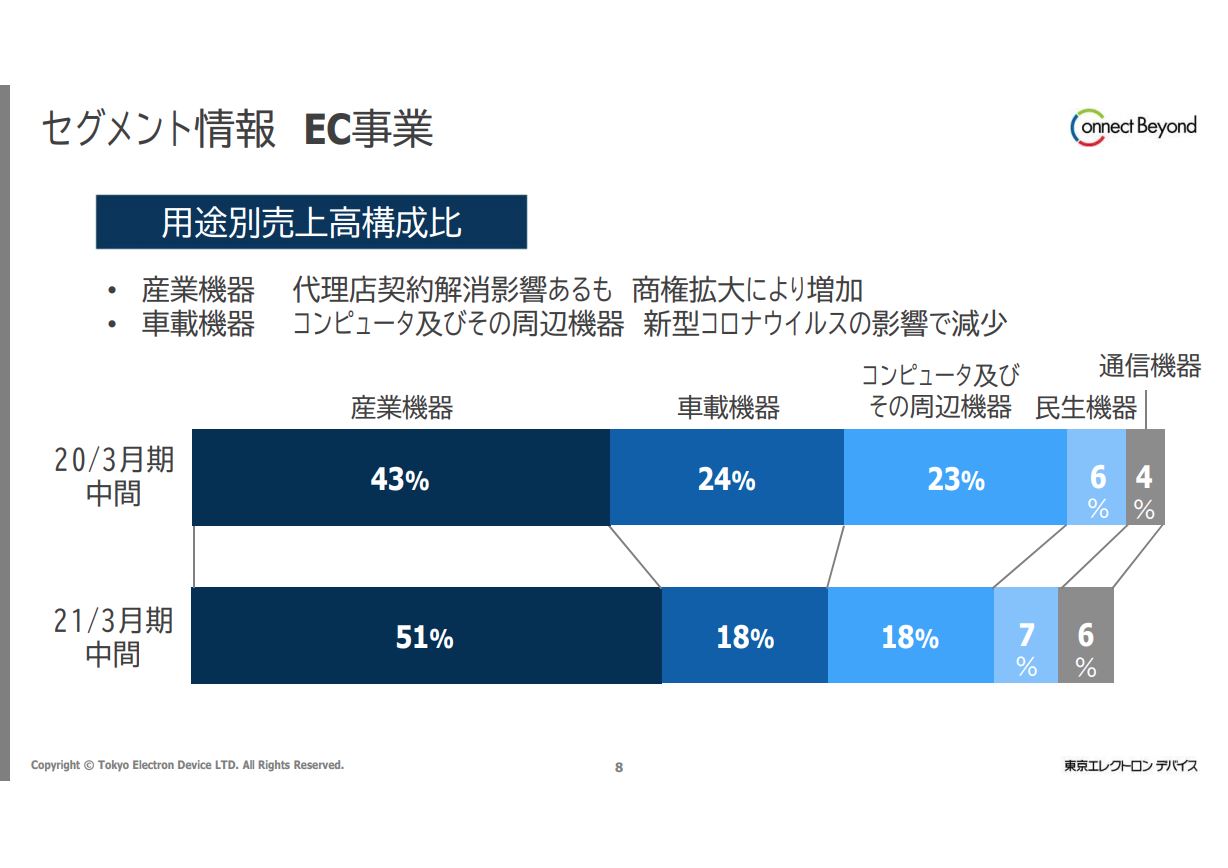

セグメント情報 EC事業 用途別売上高構成比

次に用途別売上高構成比です。繰り返しになりますが、車載機器は新型コロナウイルスの影響で減少しましたが、産業機器の構成比については、販売代理店契約解消の影響はあるものの商権拡大により増加している状況です。

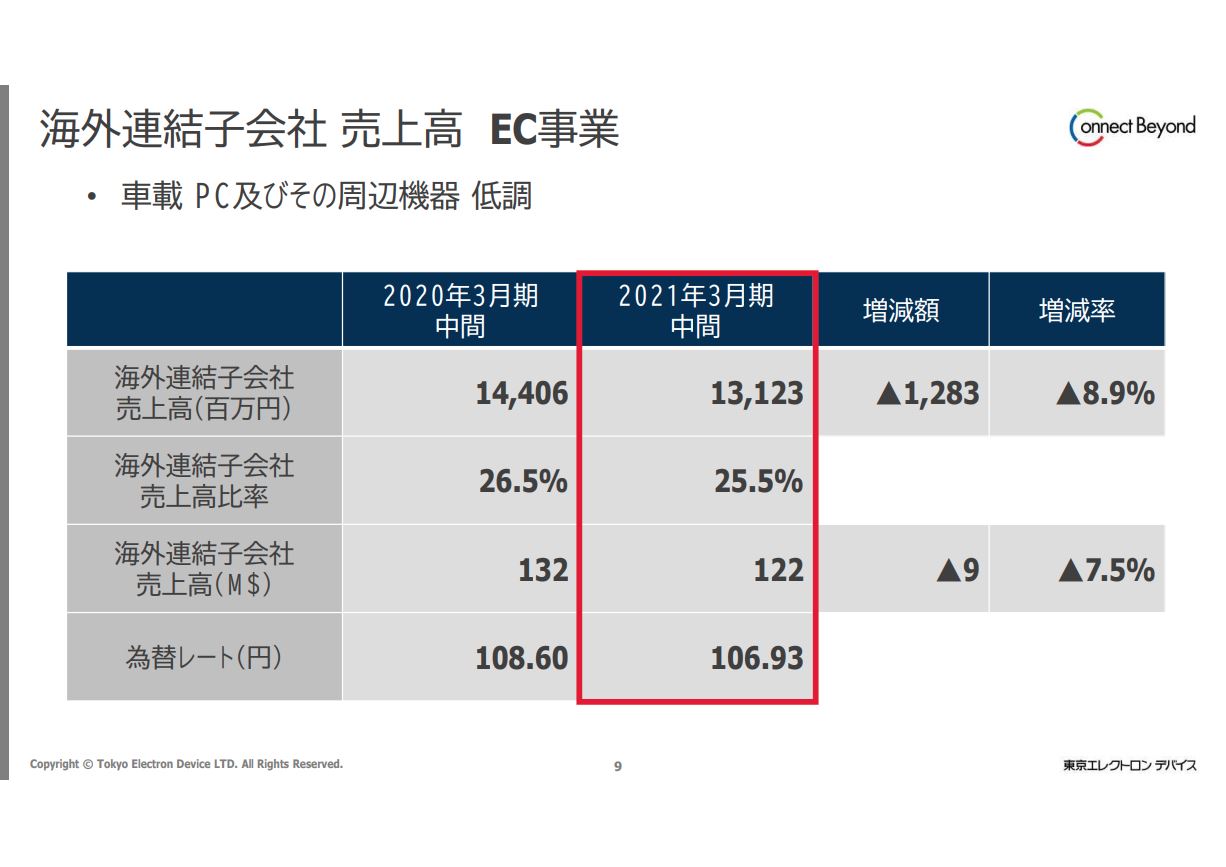

海外連結子会社 売上高 EC事業

続いて、海外の売上高の状況です。円貨で言うと、売上高は131億2,300万円となり、新型コロナウイルスの影響により車載を中心に売上が減少しています。

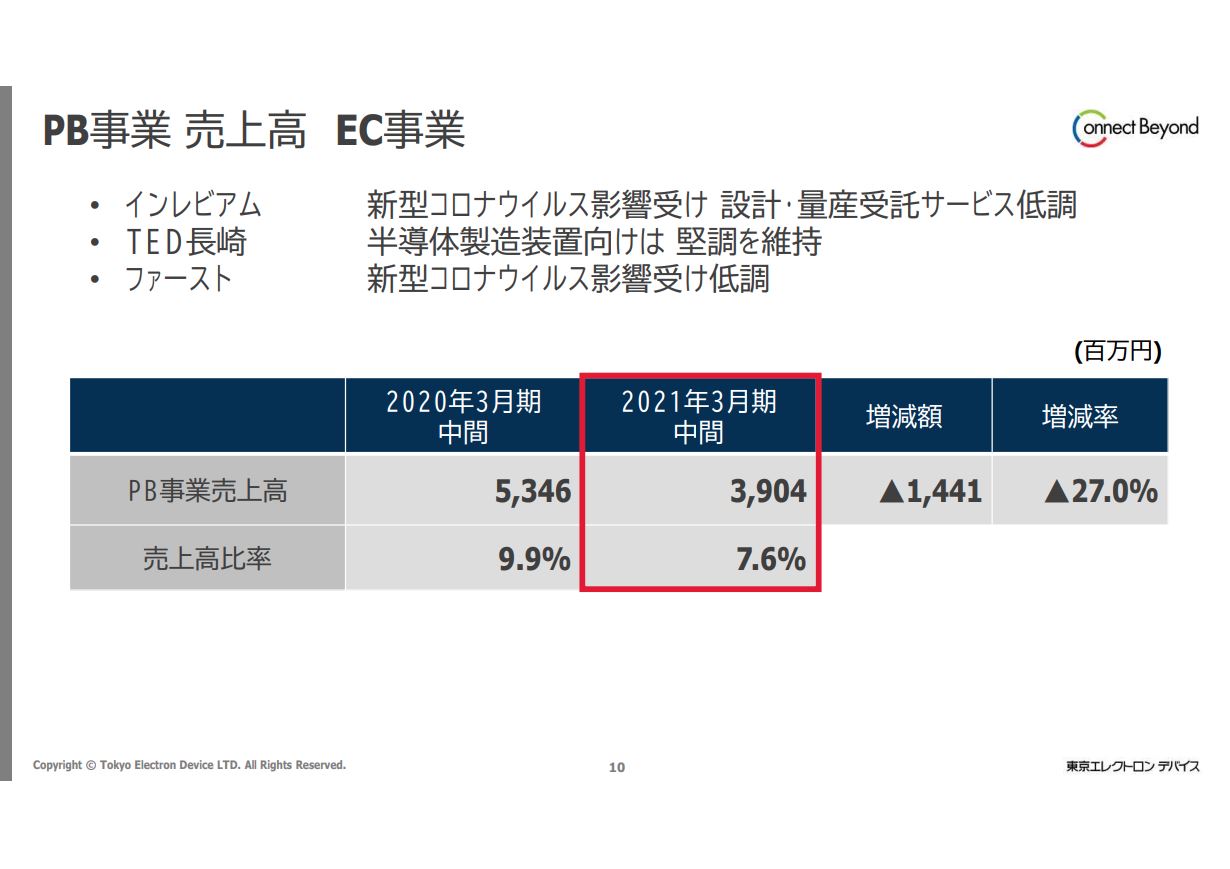

PB事業 売上高 EC事業

続いて、PB事業の売上高の状況です。こちらはEC事業の売上に含まれていますが、PB事業を抜き出してご覧いただくかたちになっています。TED長崎においては、半導体製造装置向けは堅調を維持しましたが、新型コロナウイルスの影響により、自社ブランドであるインレビアムの設計・量産受託サービスが低調であり、同じくファーストも新型コロナウイルスの影響によって低調でした。その結果、売上高は減少となっています。

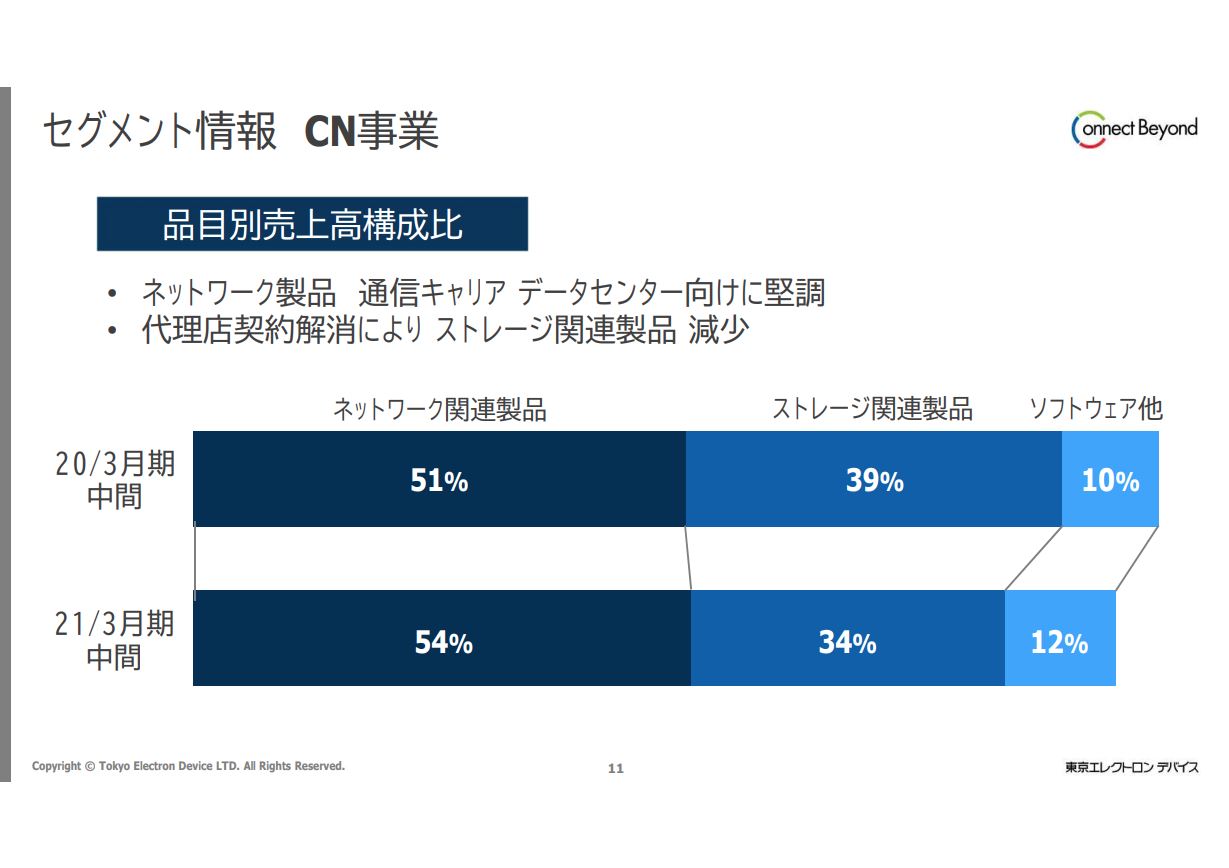

セグメント情報 CN事業 品目別売上高構成比

続いて、CN事業です。まず品目別売上高構成比についてご説明します。ネットワーク製品は通信キャリア、データセンター向けに堅調であり、構成比が増加しました。一方、ストレージ関連製品は、販売代理店契約解消により構成比が39パーセントから34パーセントに減少しました。

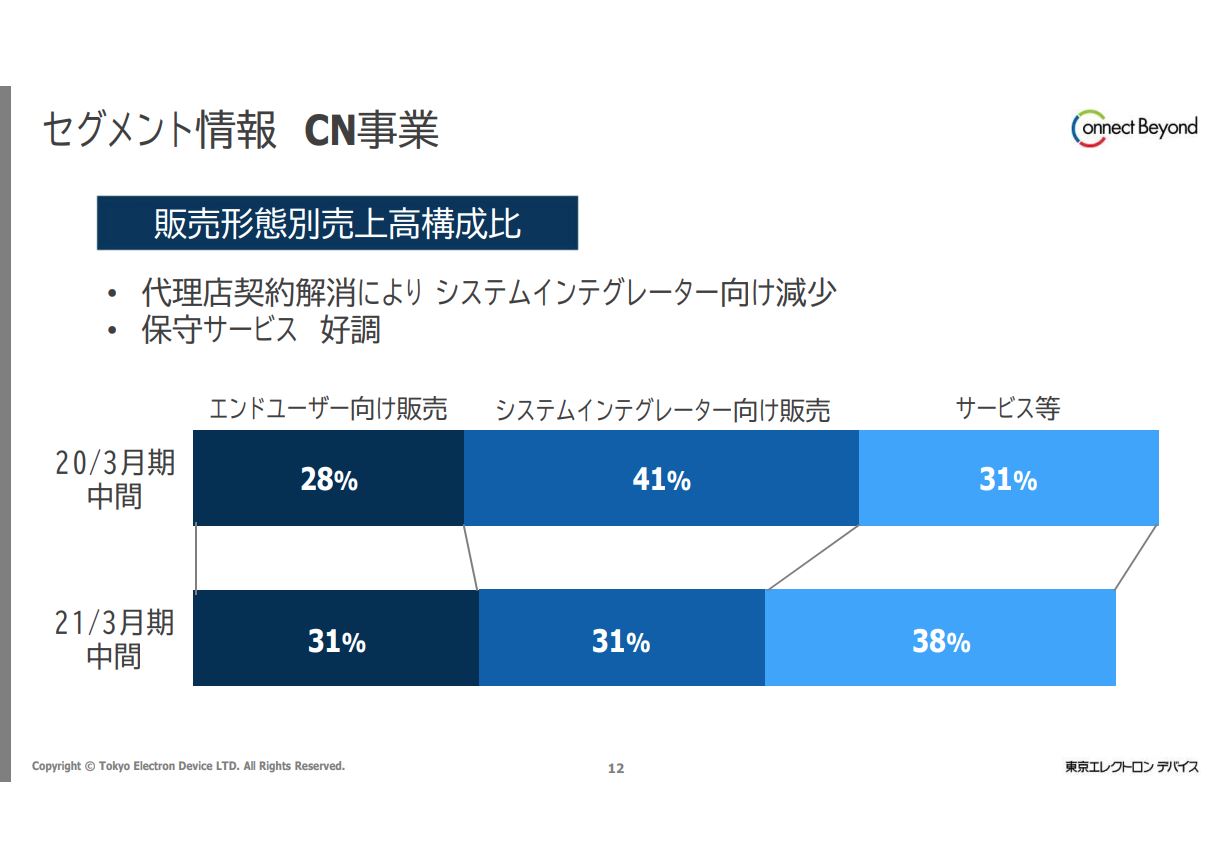

セグメント情報 CN事業 販売形態別売上高構成比

販売形態別売上高構成比になります。販売代理店契約解消もあり、システムインテグレーター向け販売は減少しましたが、当社が強化している直接販売、エンドユーザー向け販売においては、通信キャリア、データセンター向けの販売が堅調であり、構成比が増加しています。また、保守・運用等のサービスも好調であり、構成比を大きく増加させています。

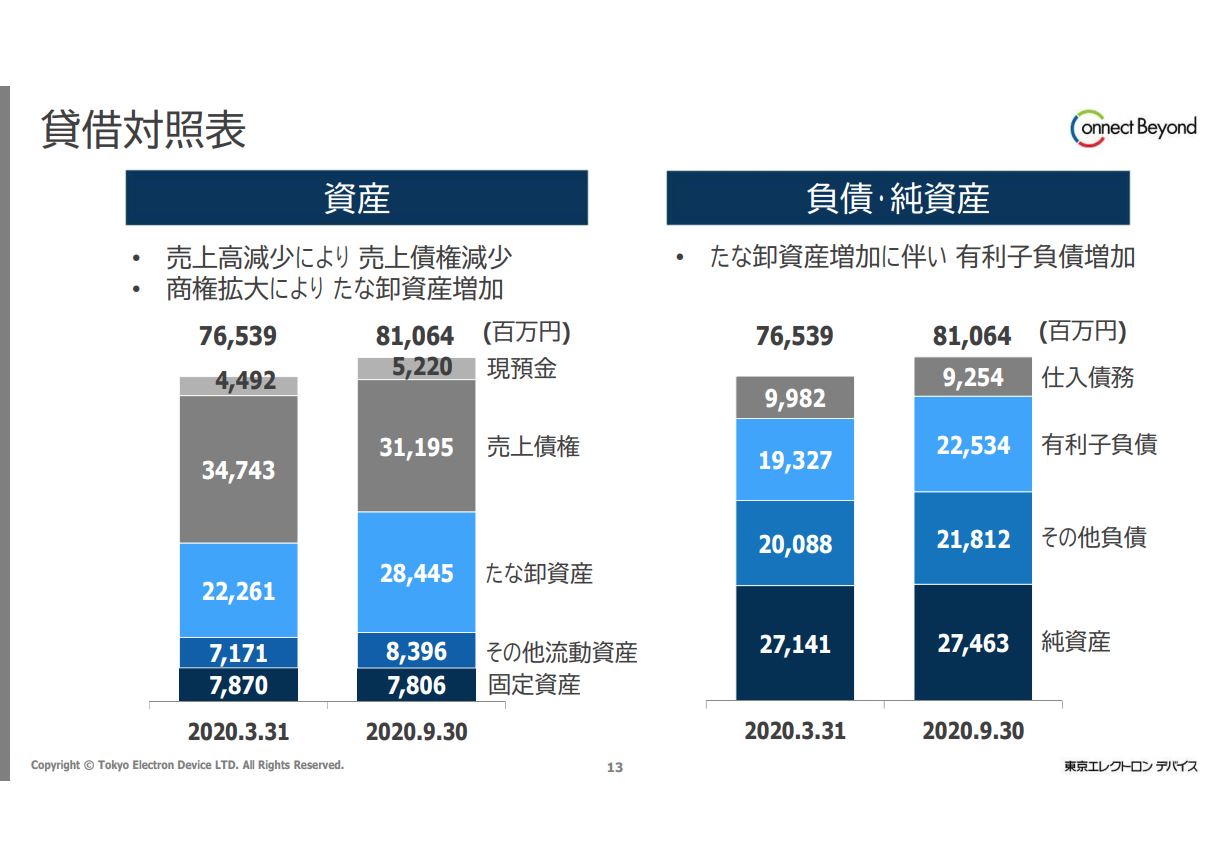

貸借対照表

続いて、貸借対照表について簡単にご説明します。資産は、前期の3月末と比べて45億2,500万円増加しています。売上高減少により売上債権が減少したものの、商権拡大に伴いたな卸資産が増加したことが資産増加の要因です。

一方、負債・純資産ですが、変化が大きかったところは有利子負債です。たな卸資産の増加に伴い、有利子負債が32億700万円増加しています。また、その他負債の増加についてはCN事業の保守サービスが好調であり、それに伴って前受金が増加したことで増加しています。純資産は274億6,300万円、自己資本比率は33.1パーセントです。

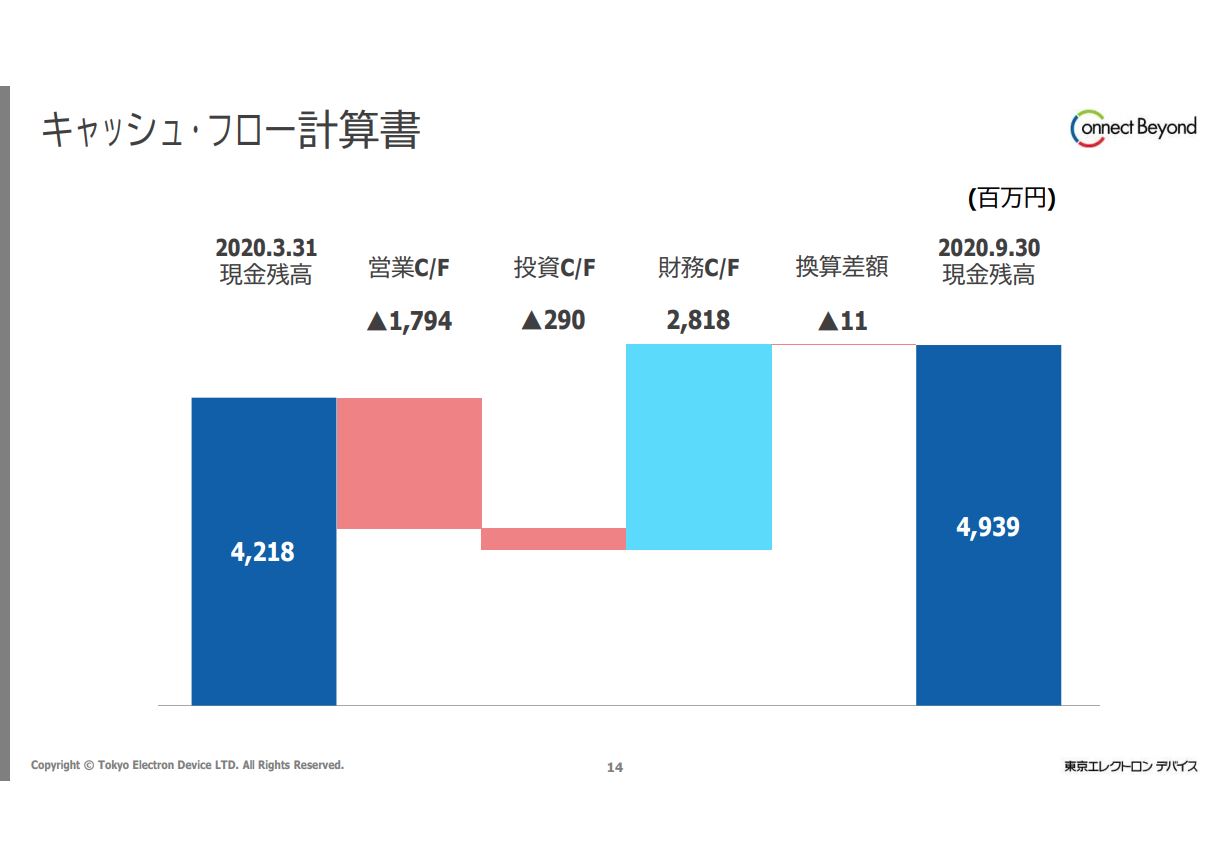

キャッシュ・フロー計算書

続いてキャッシュ・フローの状況です。バランスシートでご説明したことのくり返しになりますが、営業キャッシュ・フローは、たな卸資産増加に伴って約18億円のマイナス、投資キャッシュ・フローは当社の検証用機材のストックや、TED長崎での工具、器具備品、生産設備のストック等により2億9,000万円のマイナスとなっています。また、財務キャッシュ・フローは、たな卸資産増加に伴って借入金が増加し、約28億円プラスとなっています。9月末の現金残高は49億3,900万円です。

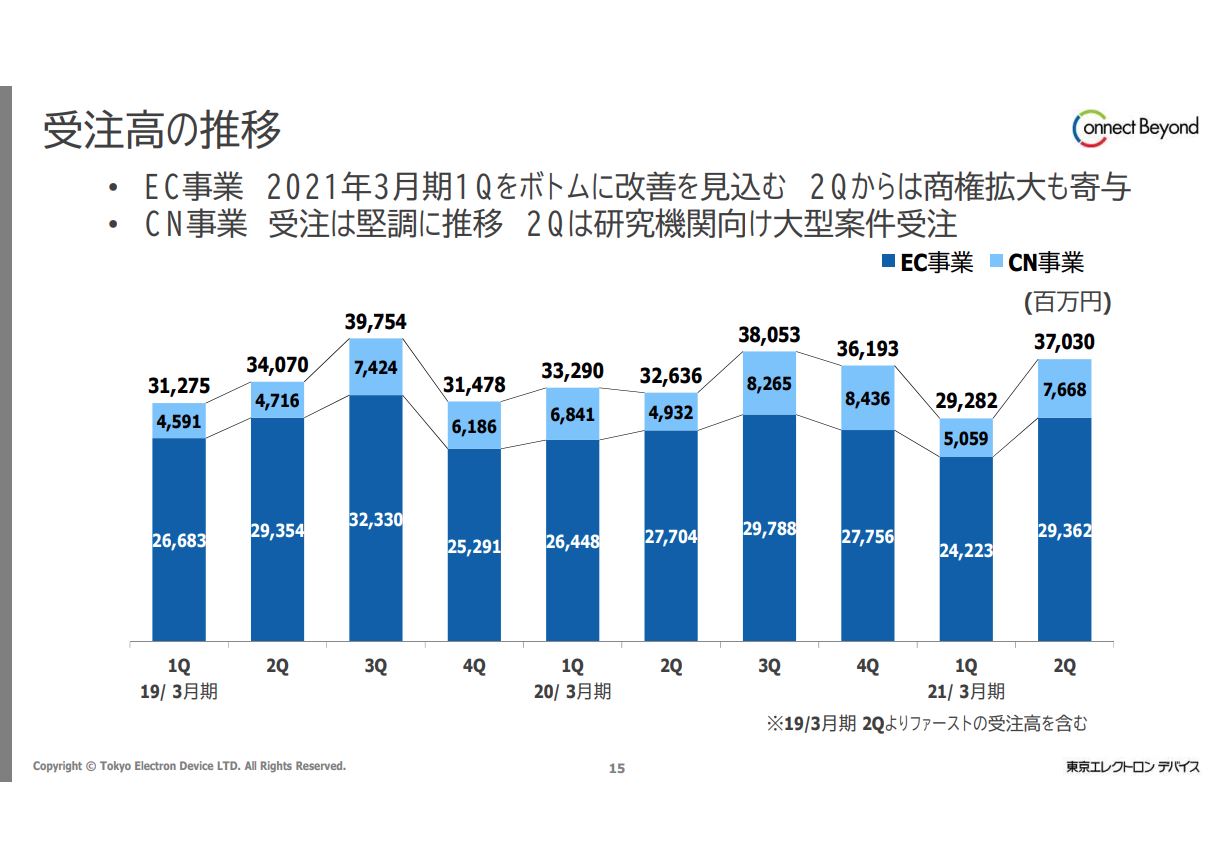

受注高の推移

受注高の推移です。ご覧のとおり、EC事業における2021年3月期第1四半期の受注は低調でしたが、第2四半期からは商権拡大も寄与するかたちで改善している状況が見られると思います。CN事業については、受注は総じて堅調に推移しています。決算のご報告は以上です。ありがとうございました。

2021年3月期 下期業績予想の前提①

徳重敦之氏:徳重でございます。本日はご多忙の中、当社中間決算説明会にご参加いただき、誠にありがとうございます。私から業績見込みおよび中期経営計画についてご説明します。

まず2021年3月期の下期業績予想の前提ですが、全社的にお話しすると、新型コロナウイルス感染拡大はピークアウトしないものの、経済活動は徐々に正常化に向かうと考えています。また、米中関係は引き続き注視する必要があり、影響は上半期と同程度を想定しています。

EC事業については、自動車・産業機器市場は回復基調です。第1四半期においては、お客さまから「非常に不調である」という相当なネガティブなお話をいただいていたのですが、第2四半期に入ってからいろいろな業況の説明を受ける中では、「回復である」「堅調である」「好調である」、あるいは半導体メーカーからは「リードタイムの長期化」という声が聞こえるようになっています。

コンピュータおよびその周辺機器は低調ということですが、これはOA関連機器の中でもマルチファンクションプリンターやプロジェクターといったオフィス需要が極めて低調であったと考えています。

一方、新型コロナウイルスによるプラス影響としては、クラウドビジネスは伸びました。また、新規顧客商権の取り込みがようやく完了し、下期売上に寄与していくと考えています。

2021年3月期 下期業績予想の前提②

次にPB事業です。これが最も新型コロナウイルスの影響を受けたビジネスユニットでした。顧客の開発計画あるいは設備投資計画が延期され、上半期においては新型コロナウイルスのマイナス影響が大きく出ました。本格的な回復は来年度からになると考えていますが、半導体製造装置向けや中国のパネル検査装置向けの受注が増加しています。医療機器向け設計・量産ビジネスは低調です。また、子会社の東京エレクトロンデバイス長崎ですが、半導体製造装置向けは堅調に推移する見込みです。

子会社のファーストについては、上半期は画像処理関連が低調でしたが、引き続き低調であると考えられます。しかしながら、中国を中心としているパネル検査ビジネスで受注が非常に強く入っており、急回復していくのではないかと考えています。

CN事業は引き続き好調を継続します。データ通信量の増加に伴ってIT投資は拡大傾向です。テレワーク拡大により、セキュリティ製品も伸長します。公共機関向けビジネスは端境期ではありますが、研究機関は伸長しています。また、運用・保守サービスビジネスも継続的に拡大しています。

2021年3月期 業績予想

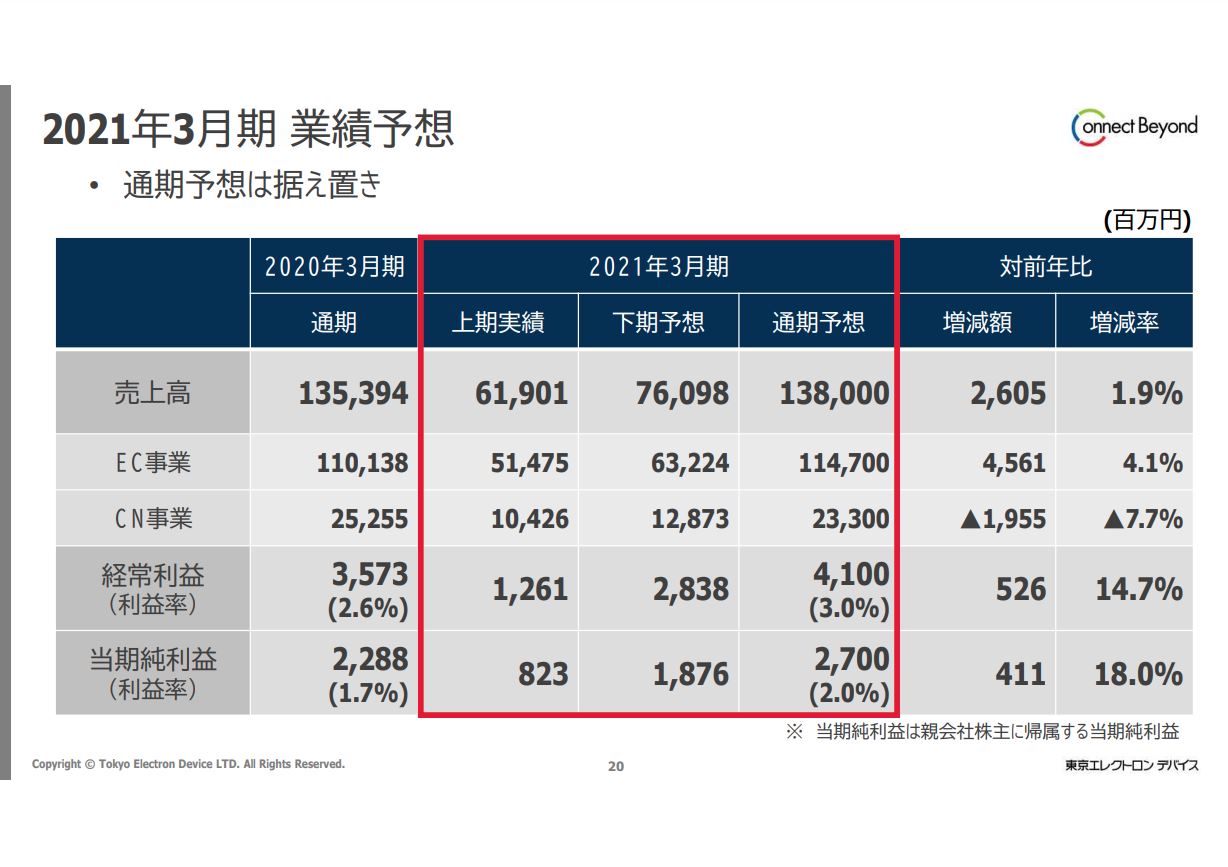

これらの観点から、業績予想についてお話をしたいと思います。当社は期初において、新型コロナウイルス感染拡大によって上半期は経済活動減速の影響が出るもののピークアウトし、下半期からは回復基調になると想定していました。しかし、上半期を振り返ると感染拡大は未だピークアウトしていませんし、とくに欧州ではさらなる感染拡大に向かっているようにも思われます。

他方、日本市場においては経済活動の正常化の動きがあり、当社のお客さまの重要市場である中国の回復が想定よりも速かったことや顧客移管が完了するなど、プラス要因もあります。しかしながら、新型コロナウイルス感染拡大懸念は払拭されたとは言えませんので、これらを総合的に検討した結果、通期計画を据え置くかたちとしています。

売上高は前期比26億円減少の1,380億円、セグメント別では、EC事業は1,147億円、CN事業は233億円をそれぞれ計画しています。経常利益は前期比5億2,600万円増加の41億円、当期純利益は前期比4億1,100万円増加の27億円を計画しています。

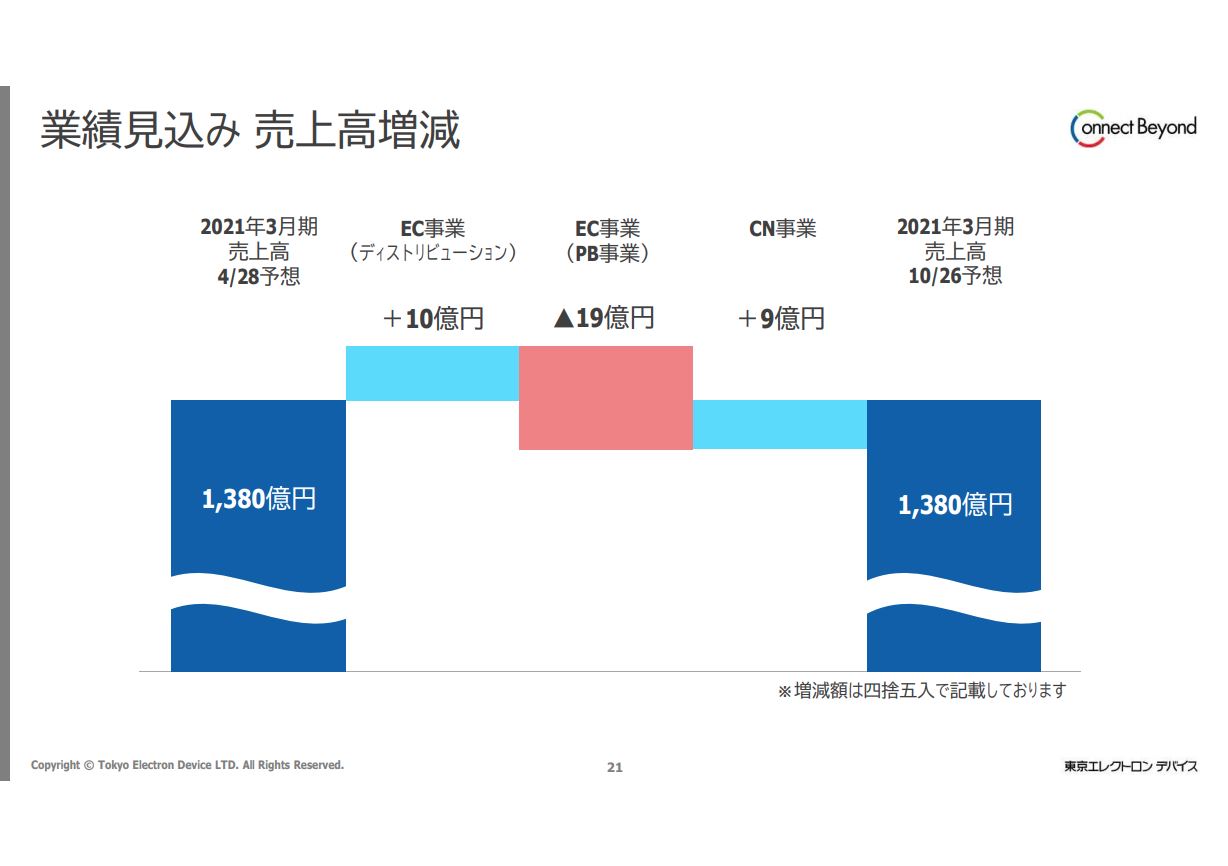

業績⾒込み 売上高増減

業績見込みの売上高増減です。セグメント売上高は、期初予想に対してEC事業で9億円の減収の見込みです。内訳は、EC事業のディストリビューションでプラス10億円、PB事業でマイナス19億円です。CN事業は9億円の増加となっています。

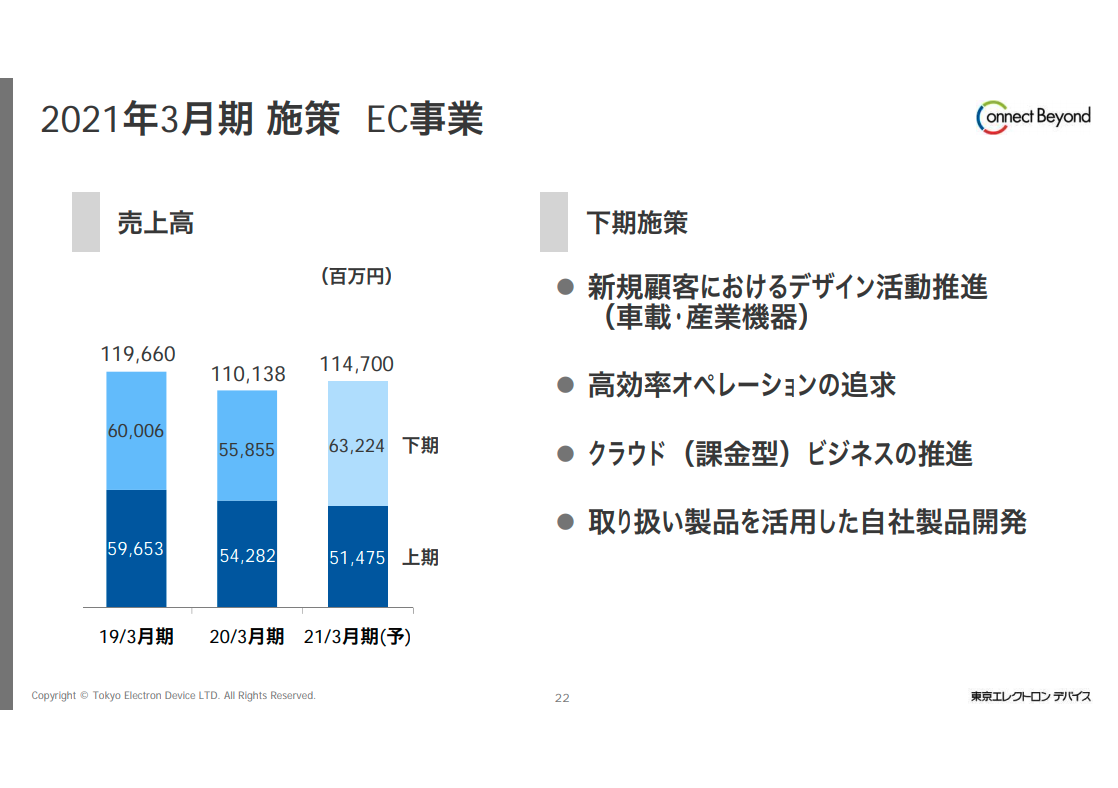

2021年3月期 施策 EC事業

各事業の事業環境とそれぞれの施策についてご説明します。まずEC事業です。売上高は下期632億2,400万円、通期で1,147億円を予定しています。下半期における施策としては、回復基調に乗っている車載・産業機器を中心とした新規顧客が顧客移管によって取り込まれているため、そのお客さまに対してデザイン活動を推進していきます。

次に、高効率オペレーションの追求です。従前よりEC事業の非常に重要な施策として継続的に取り組んでいます。また、新型コロナウイルスによるプラス影響ということもあるのですが、クラウド(課金型)ビジネスを推進していきたいと思います。また、取り扱い製品を活用し、それぞれの営業部が自社製品を企画しています。このようなことに特に力を入れて取り組んでいきたいと考えています。

EC事業においては、新型コロナウイルスの影響などがあり、売上高は減少の見通しではありますが、中国市場の回復や顧客移管、取り込みによって車載・産機は受注が回復しています。また、クラウドビジネスの増加等によっても改善していくと見込んでいます。

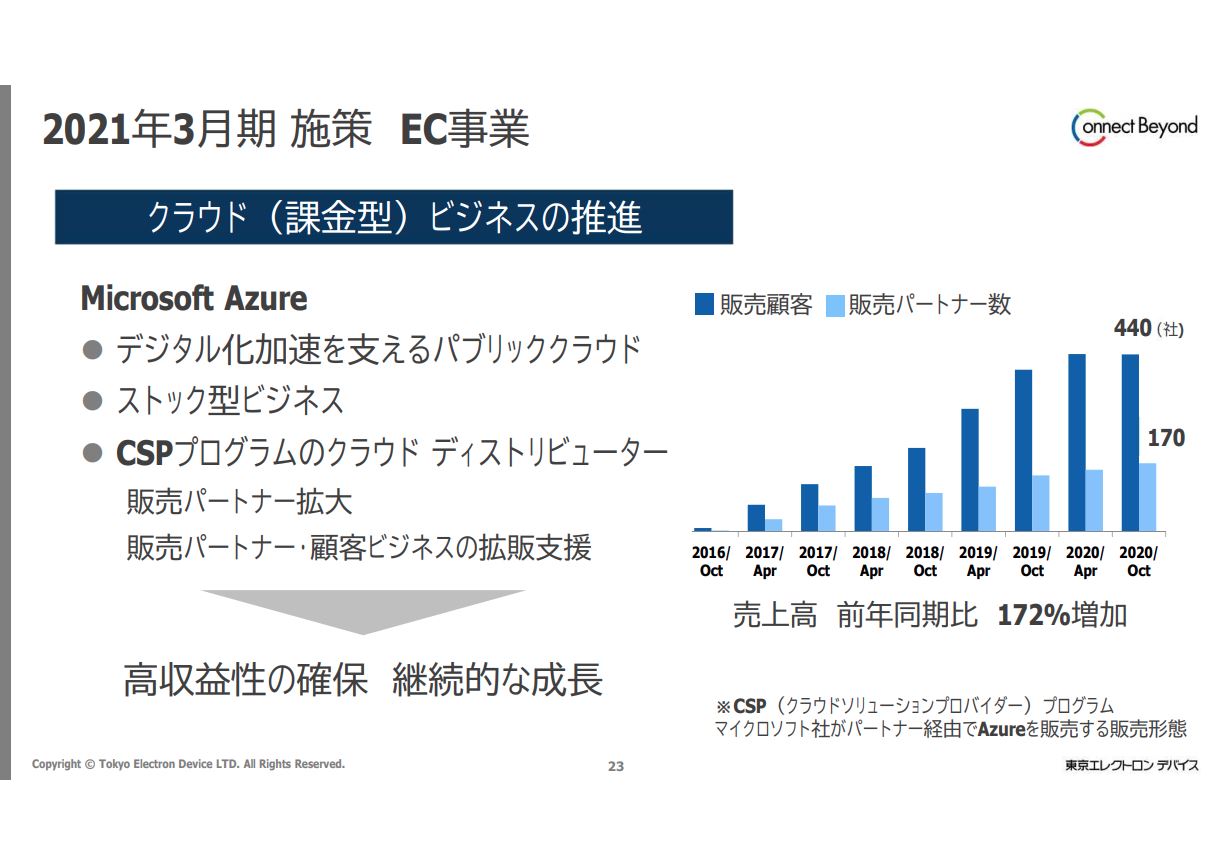

2021年3月期 施策 EC事業 クラウド(課⾦型)ビジネスの推進

次に課金型ビジネスの推進に少し触れたいと思います。ご存知のとおり、デジタル化の加速を支えるパブリッククラウド市場は拡大を続けています。当社はMicrosoft社のクラウドサービス「Azure」を取り扱っているため、成長市場におけるサービス提供ができ、新たな収益源を有していると考えています。

クラウドビジネスはストック型であるため、利用者数の増加に伴い、継続的な売上が期待できるビジネスモデルです。また、クラウドサービスの提供であるため、物販とは違いますので、在庫は持たず、物流工数の費用はかかりません。よって、ITシステムを用いた効率的なオペレーションにより利益率の向上が可能です。

Microsoft社はCSP(クラウド ソリューション プロバイダー)プログラムを導入しており、当社はそのクラウド ディストリビューターという一次店になっています。販売形態としては、我々も販売は行うのですが、販売パートナー経由でも「Azure」を販売します。このようなようなかたちで取り組んでいます。

スライドの右上のグラフのとおり、当社の販売パートナー数と顧客数は着実に増加しており、それに伴って売上高も増加を続け、前年同期比で172パーセントの増加となっています。引き続き販売パートナーを拡大することで、これまで当社だけではできなかった業種に対する顧客基盤の拡大を進めていきます。

また、当社は販売管理システムや技術サポートの面から、パートナーやお客さまのビジネスを支援するとともに、それらのビジネスプラットフォームとして当社が新たな付加価値を提供することで、継続的な成長を図っていきます。

このクラウドサービスは課金型ですので、例えば、いろいろなお客さまが増え、そこから月ベースでお金が入ってくる生命保険のかたちと似ていると思います。また、もう1つプラスの点は、お客さまの1社1社がクラウドの使用量を増やしていくということになりますので、「『顧客の増』×『お客さまそれぞれが使用量を増やす』」という、両方がプラスとなります。そのため、成長率が非常に高いと言えると思います。

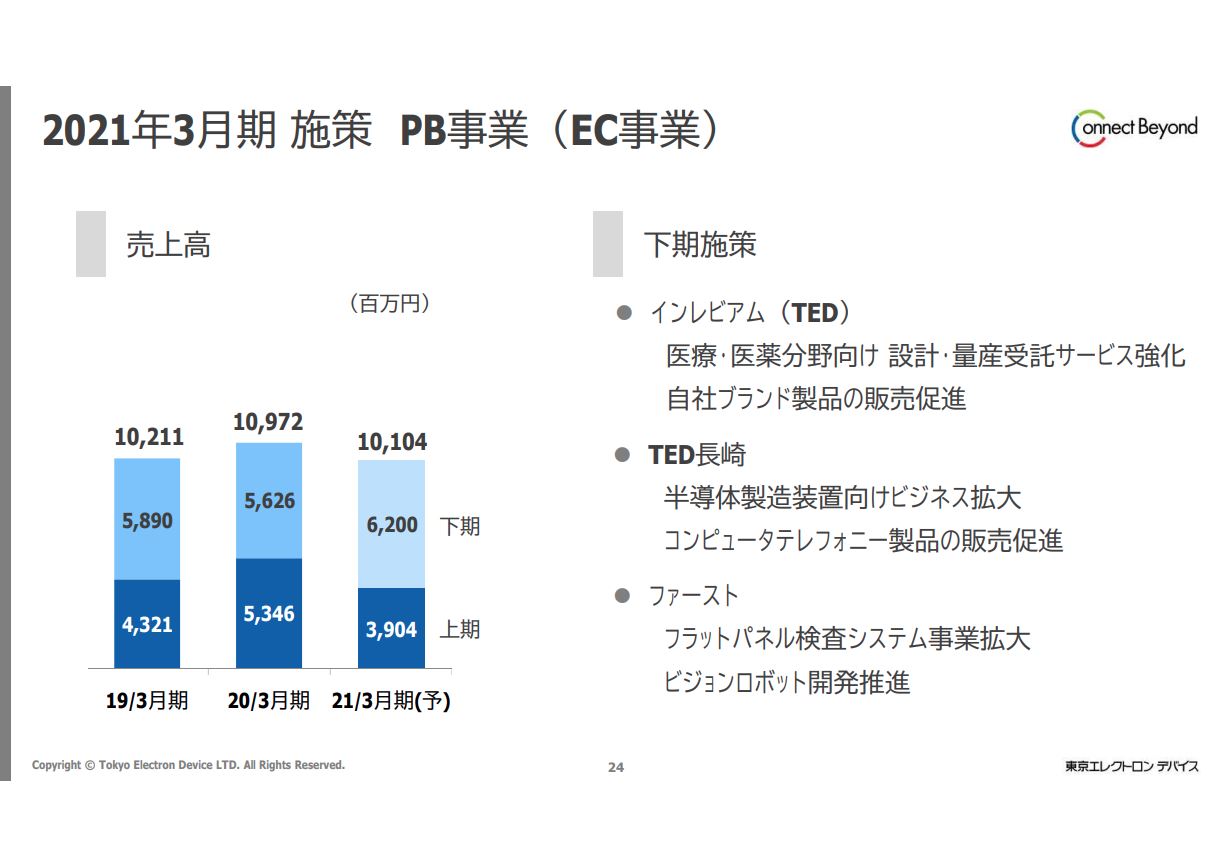

2021年3月期 施策 PB事業(EC事業)

続いてPB事業です。下期の施策としては、医療・医薬分野向けの設計・量産受託サービスを強化していきます。また、自社ブランド製品の販売促進を行います。

TED長崎においては、半導体製造装置向けのビジネスを拡大します。また、これはTED長崎の自社製品のコンピュータテレフォニー関連製品の販売を促進していきます。

ファーストについては、フラットパネル検査システムの事業を拡大していきます。先ほどお伝えしたとおり、中国市場で非常に好調に推移しています。また、新製品としてビジョンロボットの開発を進めていくことを考えています。

PB事業においては、新型コロナウイルスの影響によって売上減少の見通しですが、コンピュータテレフォニー製品やフラットパネル検査ビジネスが改善すると見込んでいます。なお、セグメント上ではPB事業はECセグメントの一部としています。

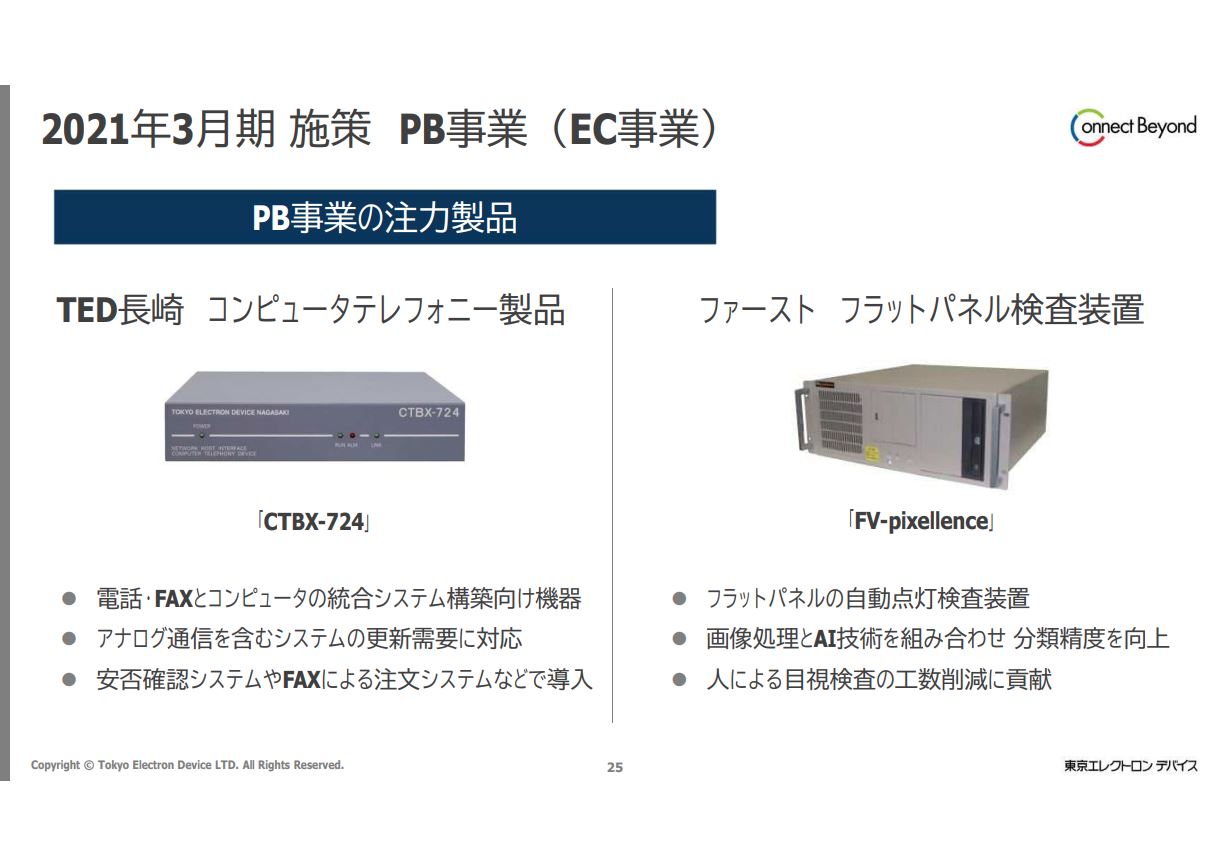

2021年3月期 施策 PB事業(EC事業) PB事業の注⼒製品

次にPB事業の施策です。本日は先ほどご説明したTED長崎のコンピュータテレフォニー製品と、ファーストのフラットパネル検査装置についてご説明します。

TED長崎では、電話やFAXとコンピュータを統合したシステムの構築に必要なコンピュータテレフォニー製品を自社製品として開発しています。コンピュータテレフォニー製品は、電話やFAXのやりとりをアナログからデジタルに変換してコンピュータで処理できるようにするものです。

身近なところでは、電話や安否確認システム、FAXで送受信される業務情報を業務システムに連携するFAXサーバー、コールセンターでの音声記録システムなどに用いられます。少し古い技術のように思えるのですが、その中で技術にさらに磨きをかけています。参入しているメーカーも非常に限られており、最終利益に大きく寄与すると期待しています。

ファーストについては、液晶、有機ELをはじめとしたフラットパネル検査システムに注力していきます。スライド右側の写真にありますが、フラットパネル検査装置はフラットパネルの製造工程において、傷、欠け、気泡、ムラなどの欠陥を自動で検査するための装置です。ファーストはその画像処理技術を35年培ってきましたが、当社と経営統合したことによって、AI技術を組み合わせ、パネルの分類制度を向上していくと考えています。自動点灯検査とAIの分類精度向上によって、人間の目視検査のコスト削減に貢献していきたいと考えています。

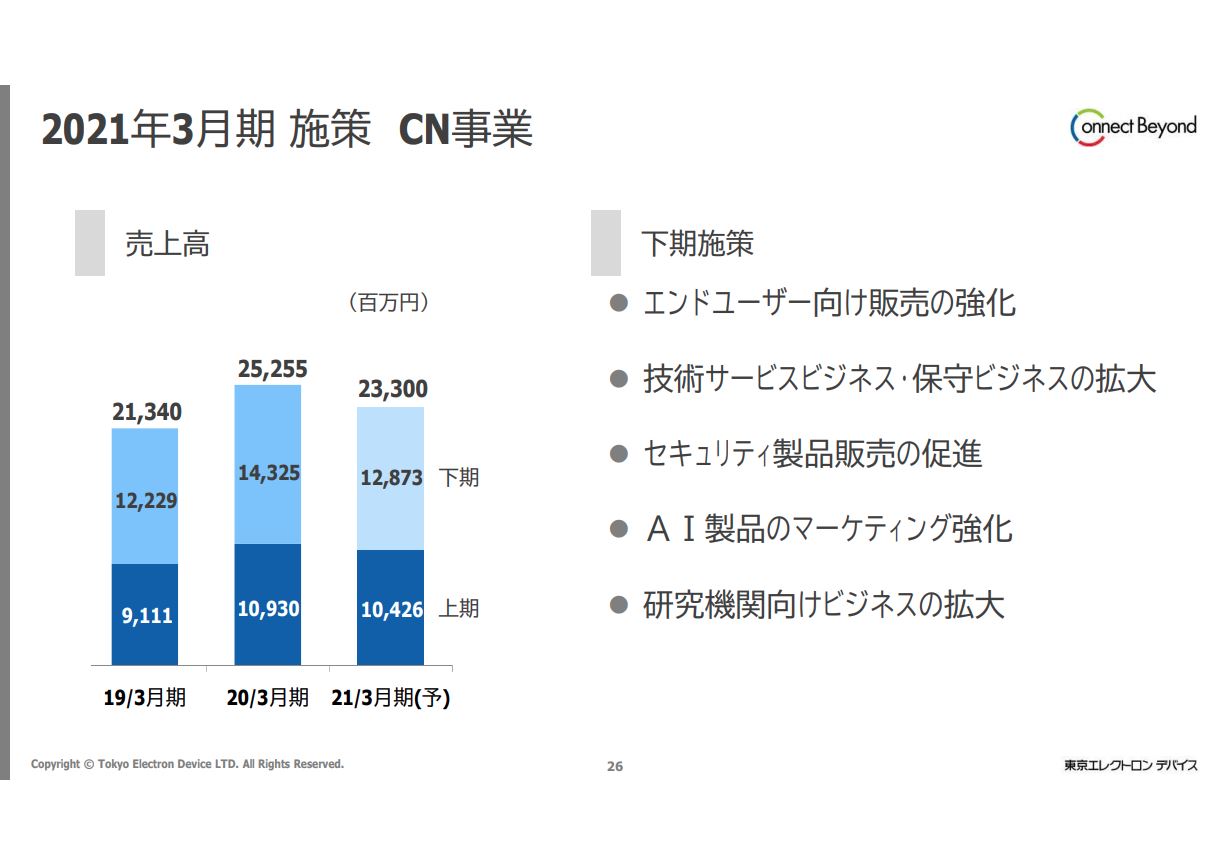

2021年3月期 施策 CN事業

次にCN事業です。売上高は下期で128億7,300万円、通期で233億円です。下期施策としては、エンドユーザー向け販売の強化、技術サービスビジネス・保守ビジネスの拡大、セキュリティ製品の販売の促進、AI製品のマーケティングの強化、研究機関向けビジネスの拡大です。先ほどもご説明したとおり、CN事業においては、データ通信量の増大などを背景に投資の拡大が見込まれており、ビジネス環境は良好と考えています。

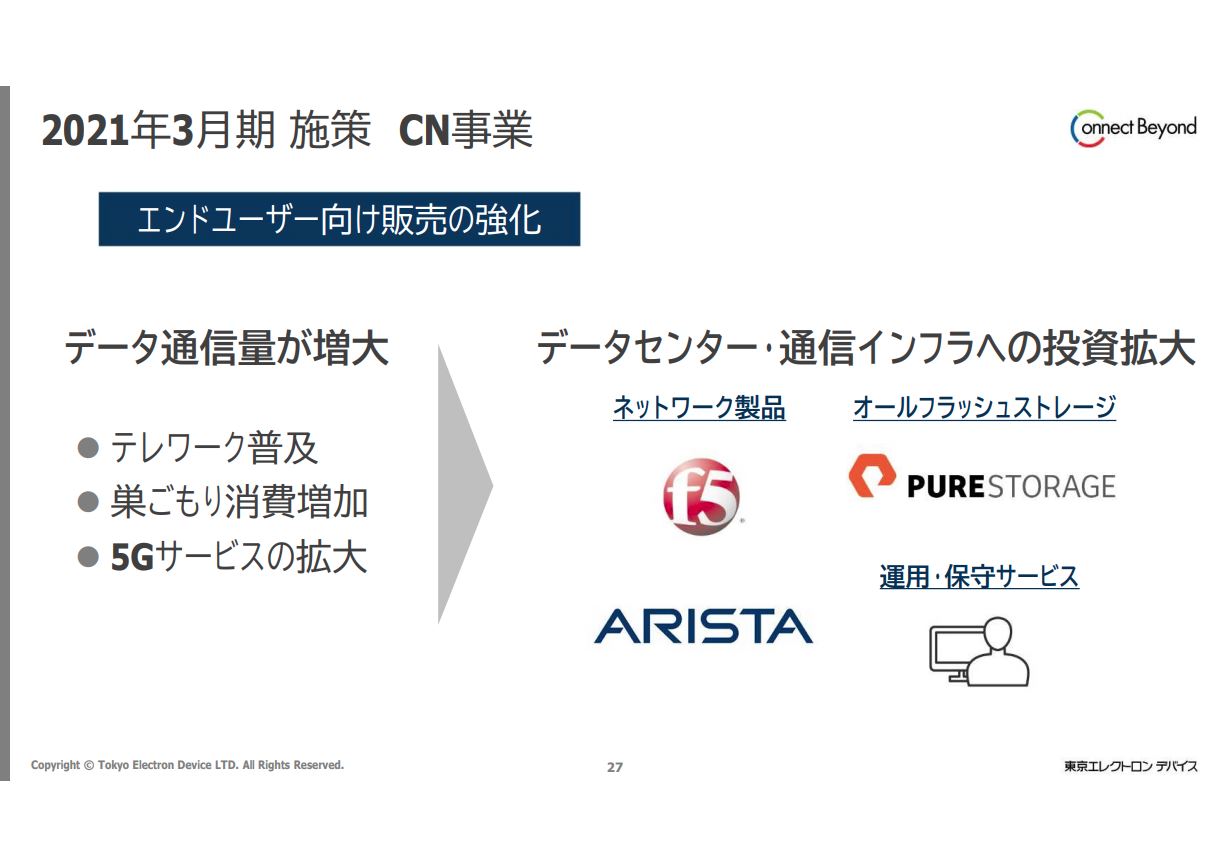

2021年3月期 施策 CN事業 エンドユーザー向け販売の強化

CN事業について2つご説明します。1つ目は、お客さまに直接販売するという、エンドユーザー向け販売の強化です。新型コロナウイルスの影響で、企業のテレワークの普及やオンラインショッピング、動画配信サービス、オンラインゲームなどの巣ごもり消費が増加しています。また、5Gサービスが拡大する中で、データ通信量は増加の一途を辿っています。

このような状況において、データセンター事業所におけるデータセンターの新設や設備の増強への投資、サービス事業者や通信事業者による通信インフラへの投資の拡大が予想されています。当社は、エンドユーザーであるこれらの事業者に対して、ネットワークスイッチやストレージ製品などの主力製品の販売を強化するとともに、特に非常に収益性の高い運用保守サービスを強化していきたいと考えています。

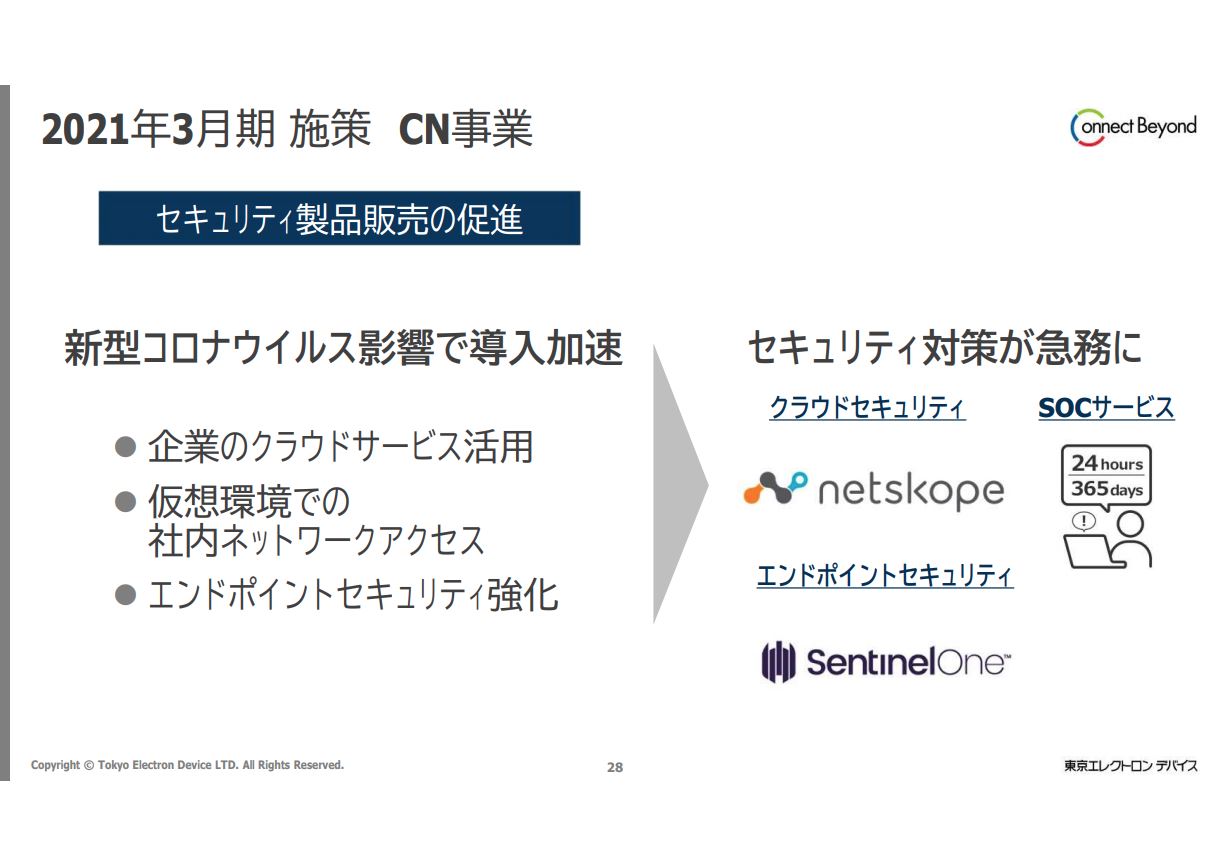

2021年3月期 施策 CN事業 セキュリティ製品販売の促進

2つ目はセキュリティ製品の販売促進です。これまでにも、働き方改革に向けた企業のクラウドサービス活用や仮想化による社内ネットワークアクセスシステム、昨今のサイバー攻撃の増加によるエンドポイントセキュリティへの関心の高まりなどの動きがありましたが、新型コロナウイルスの影響を受け、これまでゆっくりと投資していた企業も一気に導入が加速し、同時にセキュリティの担保が急務となっています。当社としては、これらの流れに乗って販売を強化していきたいと考えています。

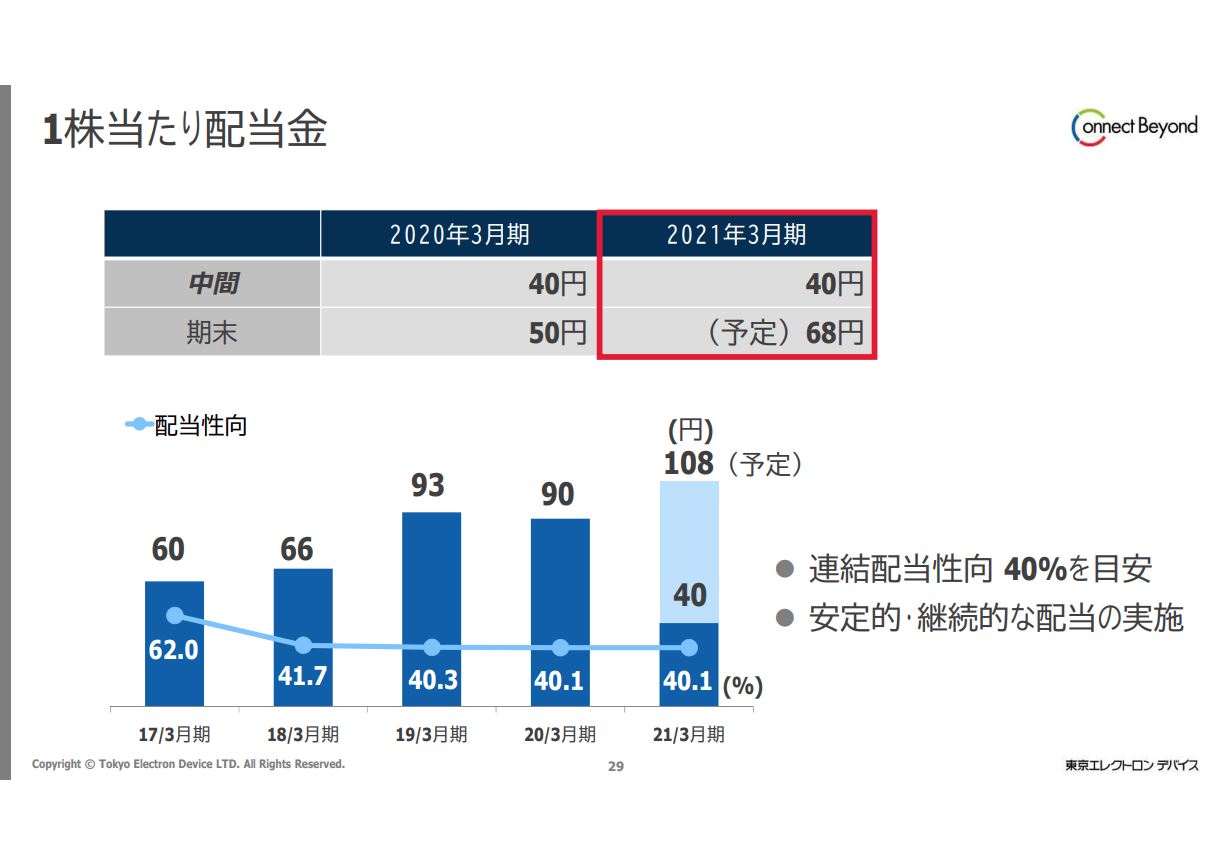

1株当たり配当⾦

次に、1株当たり配当金です。安定的・継続的な利益還元と収益性向上を目的としたメーカー機能拡充のための研究開発や設備投資をバランスよく実施するため、配当性向の目安を従前より40パーセントとしています。2021年3月期中間の1株あたり配当金は40円としました。期末は68円、通期で108円を予定しており、期初の予定から変更はありません。なお、通期の1株当たり配当金額108円というのは、過去最高金額となっています。

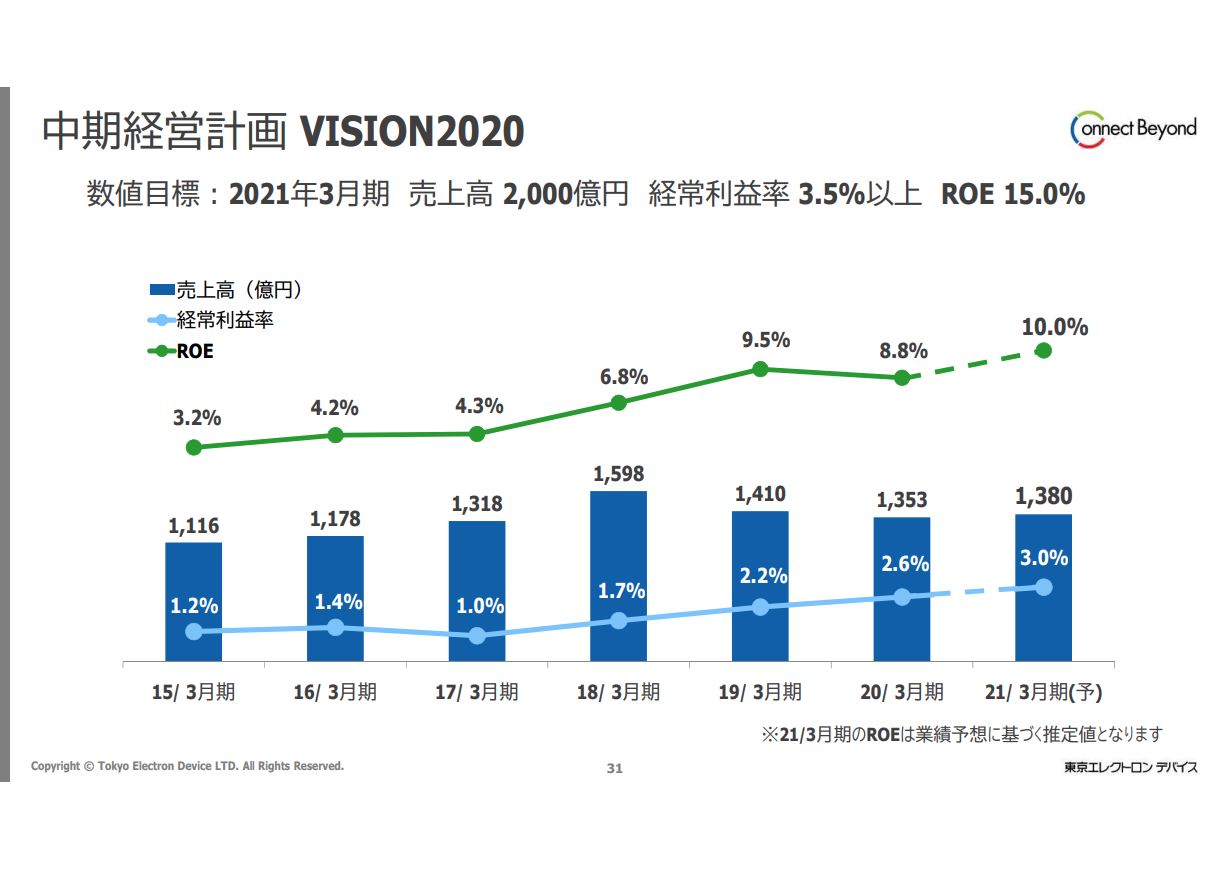

中期経営計画 VISION2020

続いて、中期経営計画についてご説明します。まず、現行の「中期経営計画 VISION2020」については、スライドのグラフで示すとおりの成長を辿っています。最終年度の2021年3月期は、先ほどご説明した売上高1,380億円、経常利益率3パーセント、ROE10パーセントを予定しています。

「中期経営計画 VISION2020」の最終年度において、利益面では一定の成果を残せると考えていますが、売上高は目標値に対する乖離が非常に大きく、事業環境変化に対する中長期の予測の難しさを痛感しました。これまでの経験と反省を「新中期経営計画 VISION2025」に生かし、株主さまのご期待にお応えできるよう一層努力していく所存です。

では、その「新中期経営計画 VISION2025」における事業環境に関してはどのように考えているかです。「新中期経営計画 VISION2025」は2025年3月期を最終年度とする4ヶ年計画であり、「VISION2020」と「VISION2025」は連続性のある通算10年の経営計画とになります。

想定する事業環境

計画の最終年度である2025年において想定される事業環境については、低成長経済下における高効率スマート社会、いわゆる「Society 5.0」の到来を想定しています。「Society 5.0」においては、効率化や生産性向上への要求が一層高まることが予想されます。

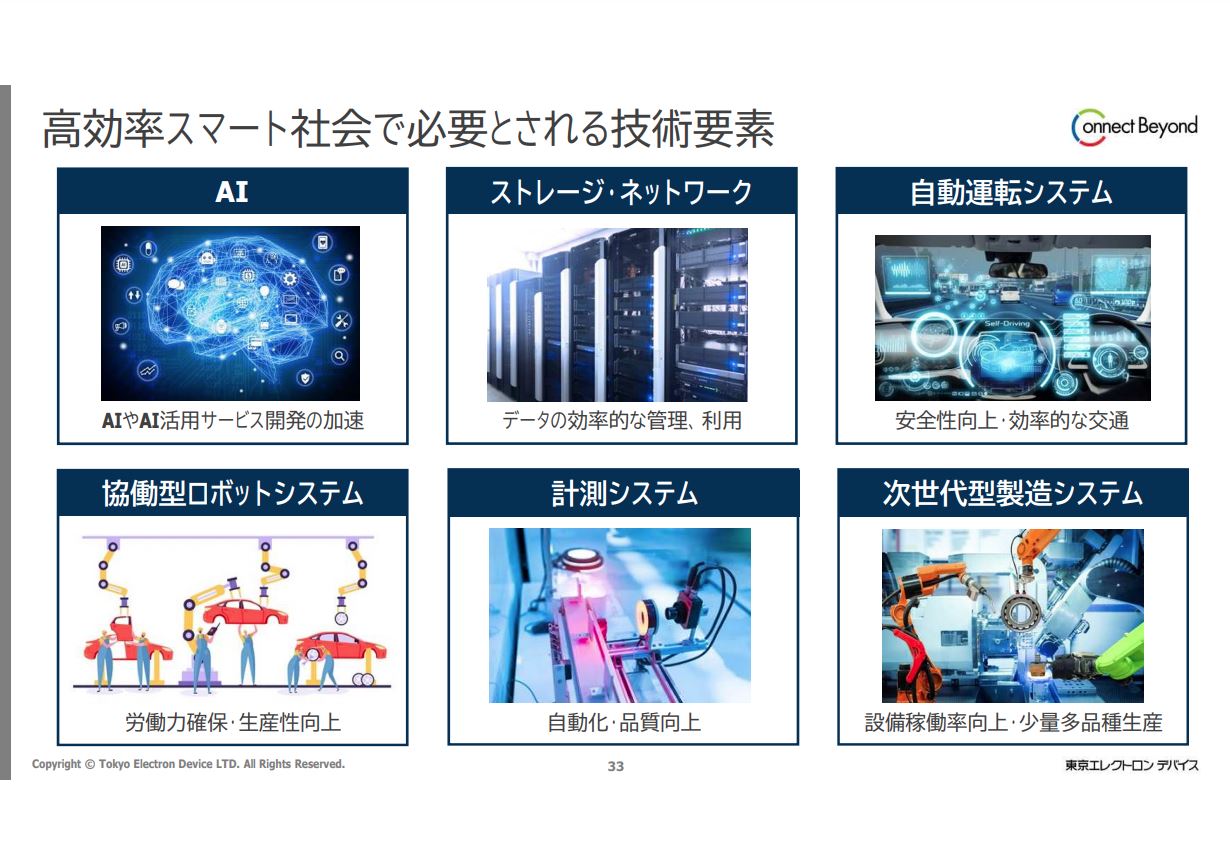

⾼効率スマート社会で必要とされる技術要素

では、この高効率スマート社会で必要とされる技術要素はどのようなものかご説明します。国立研究開発法人産業技術総合研究所(産総研)の資料を引用すると、高効率スマート社会が必要とする技術要素は次の内容となっています。革新的なAI用ハードウェア、AI応用による自立進化型セキュリティ及びサービスインフラ、高効率なデータストレージ及びネットワークシステム、車との一体感ある自動運転システム、高度な協働型ロボットシステム、デジタルものづくりに向けた革新的な計測システム、マスカスタマイゼーション対応の次世代型製造システムです。

これらはすべて将来を見据えて当社が従前より取り組んできた技術分野です。当社としては、「VISION2025」においてもこれらの技術に引き続き注力していくことにより、社会の変化に適合しながら、持続的に成長することができると考えています。

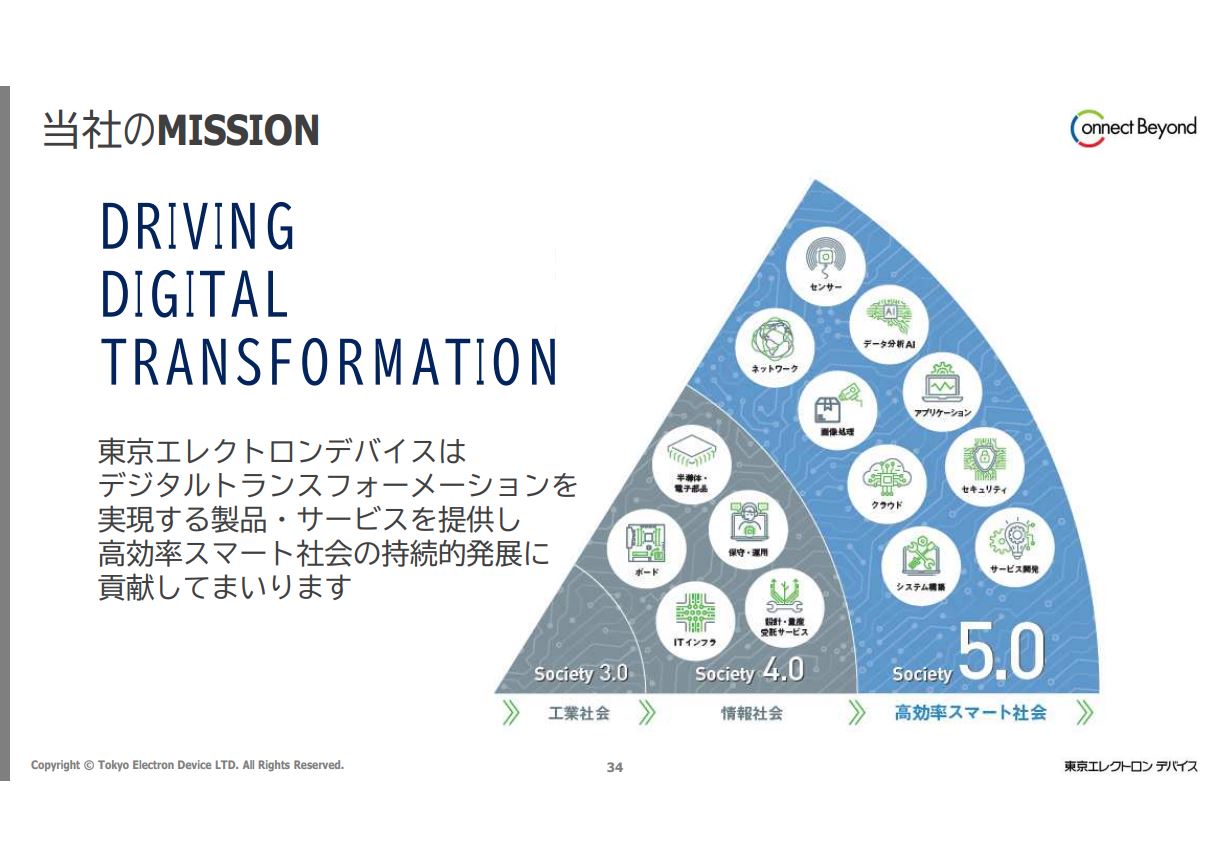

当社のMISSION

次に当社のMISSIONです。「VISION2025」における当社のMISSIONとしては、DRIVING DIGITAL TRANSFORMATION、デジタルトランスフォーメーションを実現する製品およびサービスを提供し、高効率スマート社会の持続的発展に貢献することとしました。当社としての社会的使命を明確にすることにより、社員の意識を高めるとともに、株主さまをはじめとするステークフォルダーのみなさまから当社の事業活動に対するご理解を賜りながら企業価値の向上に努めていきたいと考えています。

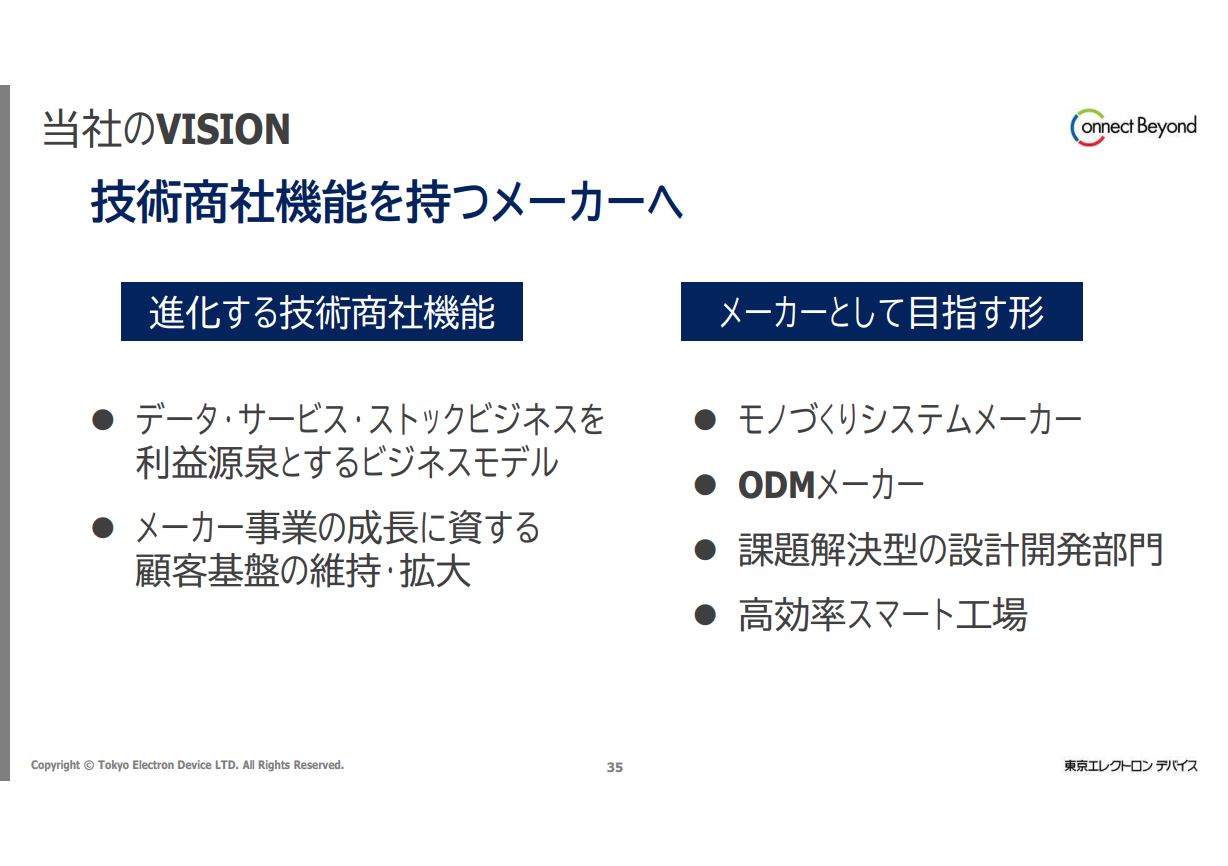

当社のVISION 技術商社機能を持つメーカーへ

次に当社のVISIONについてご説明します。当社はこれまでメーカー機能を持つ技術商社との評価をいただいていましたが、「VISION2025」を通して技術商社機能を持つメーカーへ進化していきます。技術商社機能としては、データビジネス、サービスビジネス、ストックビジネスを利益源泉とする高収益なビジネスモデルへ移行していきます。

成長分野の技術進展を支える半導体の販売を通して、メーカー事業の成長に資する顧客基盤を維持・拡大し、高収益性ビジネス移行の礎としたいと考えています。また、メーカーとして目指すかたちはデータサイエンス、画像処理、ロボティクスを駆使したモノづくりシステムメーカー、設計量産サービスで培った技術に基づくODMメーカー、グローバルナンバーワンのシステム開発力、提案力を有する設計開発部門、マスカスタマイゼーション対応の高効率スマート工場であり、より高い収益性の実現を目指すものです。

これらのビジョンに対してより具体的なイメージを持っていただくため、次ページ以降では重要なビジネスに関してご説明したいと思います。

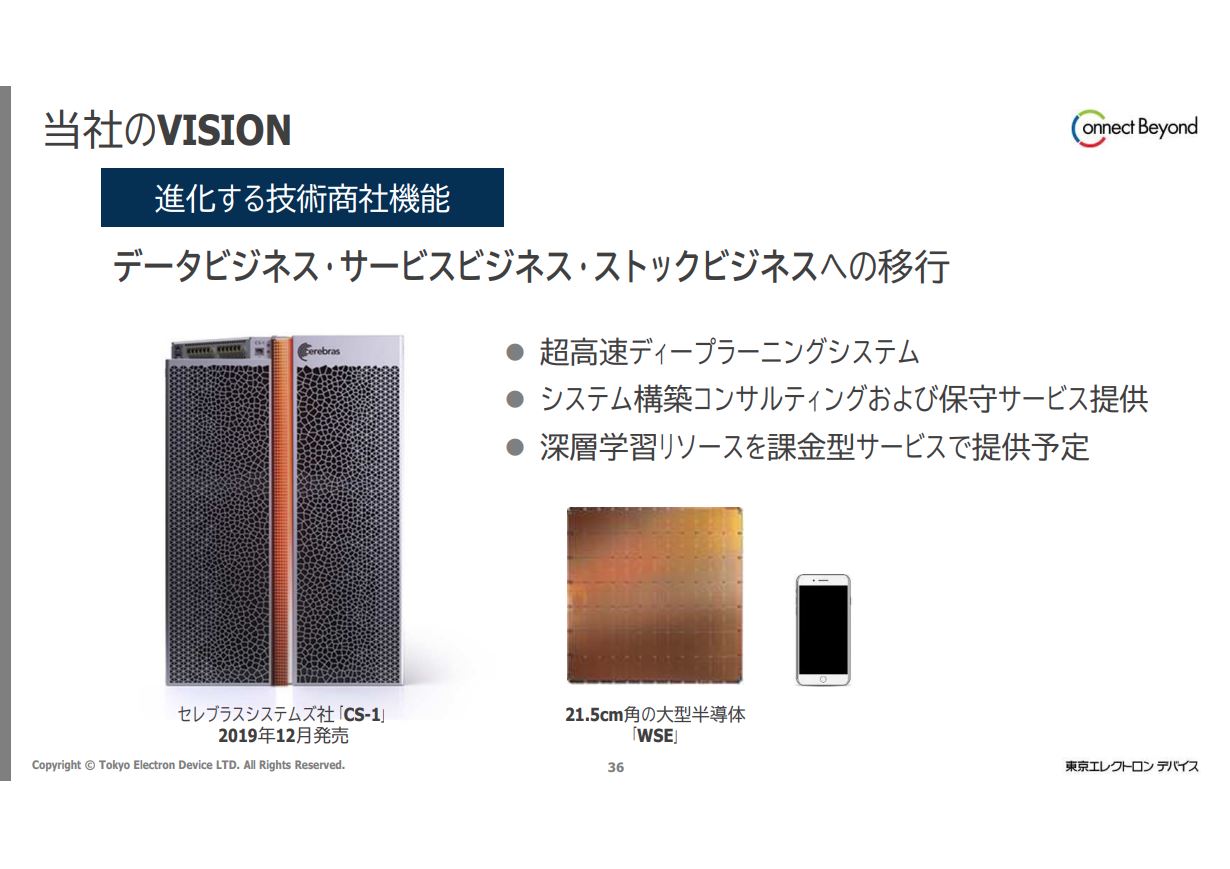

当社のVISION 進化する技術商社機能

進化する技術商社機能についてです。進化する技術商社としての重要な利益源泉となるデータビジネス、サービスビジネス、ストックビジネスを実現する製品の一例として、アメリカのCerebras Systemsの超高速ディープラーニングシステムをご紹介します。本装置はCerebras Systemsが開発した世界最大の半導体を搭載し、ディープラーニングにかかる時間の大幅な短縮を実現しています。Web事業者、製薬、製造業をはじめとした幅広い分野での活用が見込まれています。

当社は本装置の販売だけでなく、システム構築コンサルティングサービスやシステム保守メンテナンスサービスを有償で提供していきます。当社も本装置を所有していますので、膨大なディープラーニングリソースを課金型サービスで提供する予定です。スーパーコンピューターが時間貸しをしていることは従前からありますが、そのようなイメージで捉えていただければよいかと思います。このサービスにより、これまでの収益性を大きく超えた技術商社としてのかたちを追求していきます。

当社のVISION メーカーとして目指す形①

次に当社がメーカーとして目指すかたちについてです。データサイエンス・画像処理・ロボティクスを駆使したモノづくりシステムメーカーについて、製品例をあげてご説明します。スライド左側のマクロ検査装置「RAYSENS」です。これはマクロ検査と呼ばれる手法を用いた外観検査装置であり、一般的な外観検査と比較して数十倍高速で不良品の検査を行うことが可能となります。これまでは主に人の目視に頼っていた検査工程において、傷、欠け、ムラなどの製造不良を効率よく検出し、検査工程の自動化を実現します。

スライド右側の「TriMath」は、ファーストが持つ画像処理技術を駆使して不定形物を取り扱うことができるロボットビジョンシステムです。対象物の形状をリアルタイムで測定しながら作業を行うため、これまで人でしか対応できなかった現場の自動化を実現します。このように、データサイエンス、画像処理、ロボティクスを活用することで効率化や生産性を向上するモノづくりシステムメーカーを目指していきます。

当社の製品の開発の視点ですが、まずこの人間機能の置き換えを図ることです。人件費は最も大きなコストと考えられていますが、それをできる限り置き換えることができる製品を開発し、販売することができれば当社の収益性も格段に向上すると考えています。人間機能の置き換えに焦点を当て、製品の開発を今後とも継続していきたいと考えています。

当社のVISION メーカーとして目指す形②

もう1つメーカーとして目指すかたちとしては、ODMメーカーがあります。当社の取引先は医療・医薬関連メーカーの比率が非常に高く、要求される高速処理、高速伝送、画像処理技術についても当社の得意技術として磨かれ、蓄積されています。「VISION2025」を通して医療、医薬関連メーカーに対するビジネスを拡大するとともに、当社自身も医療認定取得を進め、当社自らは中身のボードを受託するだけではなく、スライド左側の検体検査装置などの製品をODMメーカーとして一括受託し、企画開発、設計製造に一貫して取り組んでいきたいと考えています。

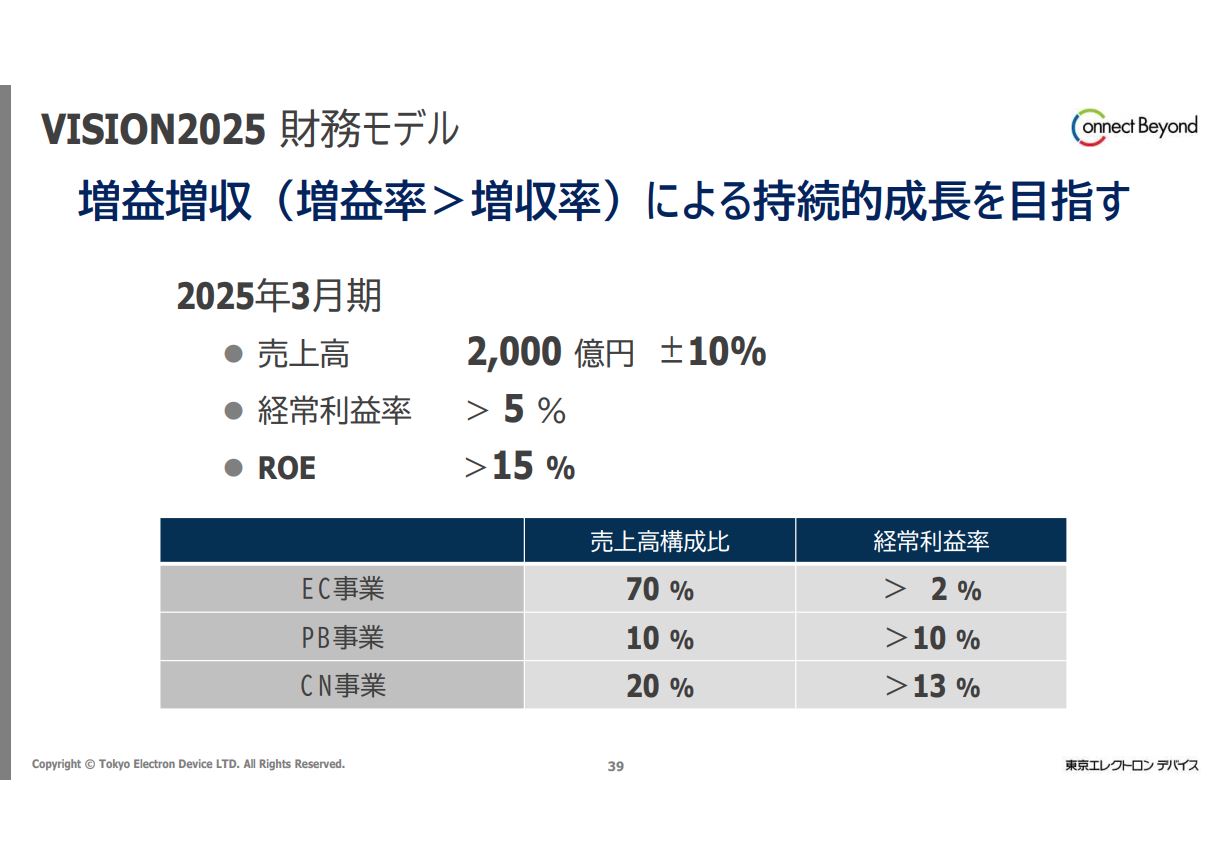

VISION2025 財務モデル

「VISION2025」における財務モデルです。最終年度である2025年3月期の財務モデルについてご説明します。当社としては、これまでどおり増益増収、増益率が増収率を超えて成長することを目指していきます。2025年3月期における財務モデルとしては、売上高2,000億円プラスマイナス10パーセント、経常利益5パーセント超、ROE15パーセント超としました。

また、事業構成については、EC事業で売上高構成比70パーセント、経常利益率2パーセント超、PB事業で売上高構成比10パーセント、経常利益率10パーセント超、CN事業で売上高構成比20パーセント、経常利益率13パーセント超としています。

2025年における新型コロナウイルスの影響についてですが、今後3年程度の世界経済は新型コロナウイルス感染の影響下にあると想定しています。したがって、当社も「VISION2025」の前半はウィズコロナ、後半はポストコロナになると想定しました。

ただし、新型コロナウイルスの対応は自動化、リモート、非接触がキーワードになると考えています。先ほどご説明した「Society 5.0」と共通するキーワードですので、当社のミッションや事業メニューはこれらのウィズコロナ、ポストコロナにおける顧客要求を満たすものであると考えています。

現在当社が注力する産業分野では、新型コロナウイルスの影響で「Society 5.0」への取り組みが加速しています。「VISION2020」を通して取り組み、2025でさらに成長させようと考えている当社の事業は、ウィズコロナ、ポストコロナの時代においてもさらに力を発揮することができると考えています。以上、「中期経営計画 VISION2025」についてご説明しました。私からは以上です。ありがとうございました。

新着ログ

「卸売業」のログ