株式会社トプコン 2021年3月期第1四半期決算説明会

トプコン、1Qは減収減益も固定費や設備投資の削減に注力して2Q以降は黒字化の見通し

目次

平野聡氏:本日はご多忙のところお時間を頂戴し誠にありがとうございます。

それでは、2021年3月期第1四半期の決算報告、および2021年3月期の通期見通しについてお話しします。

本来は、昨年度の決算報告の際に今年度の通期の見通しをお話することになっているのですが、今年は新型コロナウイルスの影響で保留にしておりました。

FY2020 1Q決算概要

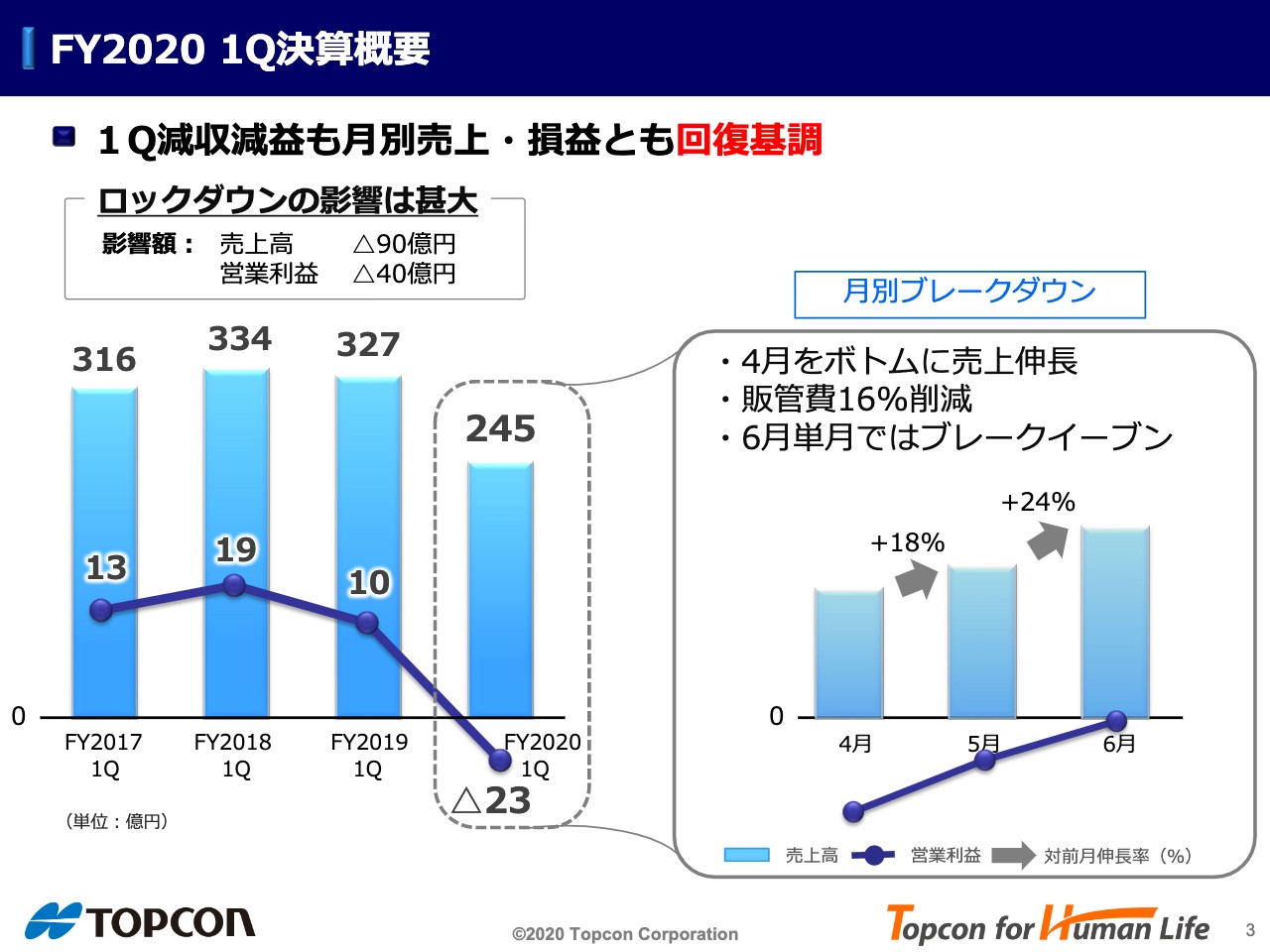

第1四半期の決算概要ですが、棒グラフが売上、折れ線グラフが営業利益です。ロックダウンの影響は甚大であり、売上は245億円、25%減収、営業利益は残念ながら23億円の赤字計上となりました。

右のグラフは、第1四半期を月別にブレークダウンしています。4月、5月、6月は月ごとに大きく伸長しています。

販管費を16%削減していることも相まって、6月単月ではブレークイーブンまで回復しています。減収減益も、月別で分析しますと回復基調が明らかに出ております。

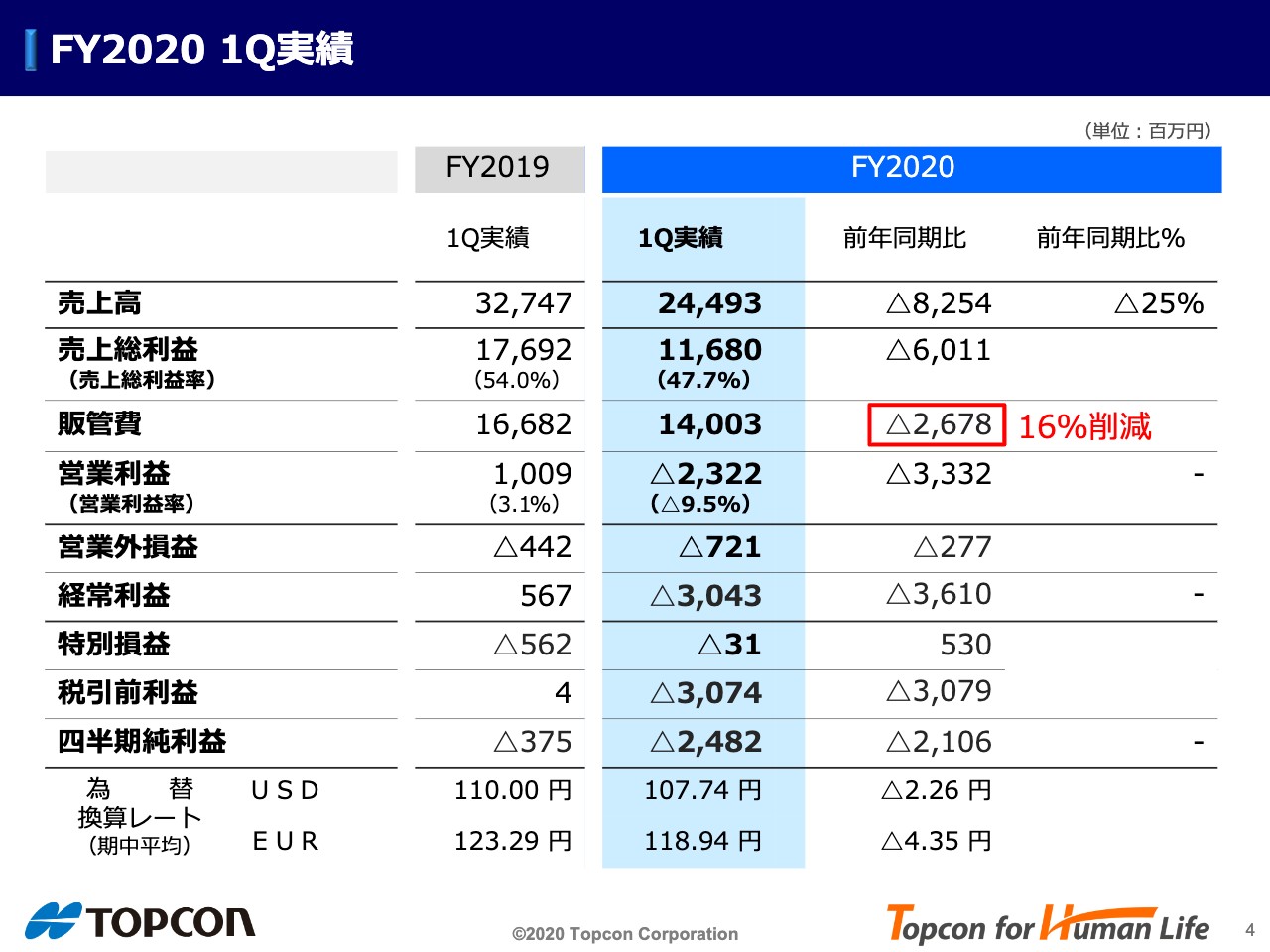

FY2020 1Q実績

こちらが計数編です。内容は前ページのグラフと同じですので、ポイントだけご説明します。売上高は25%減の一方、販管費は26億7,800万円減で、16%の削減に成功しました。約60億円の粗利減であり、営業利益は33億円減となりました。

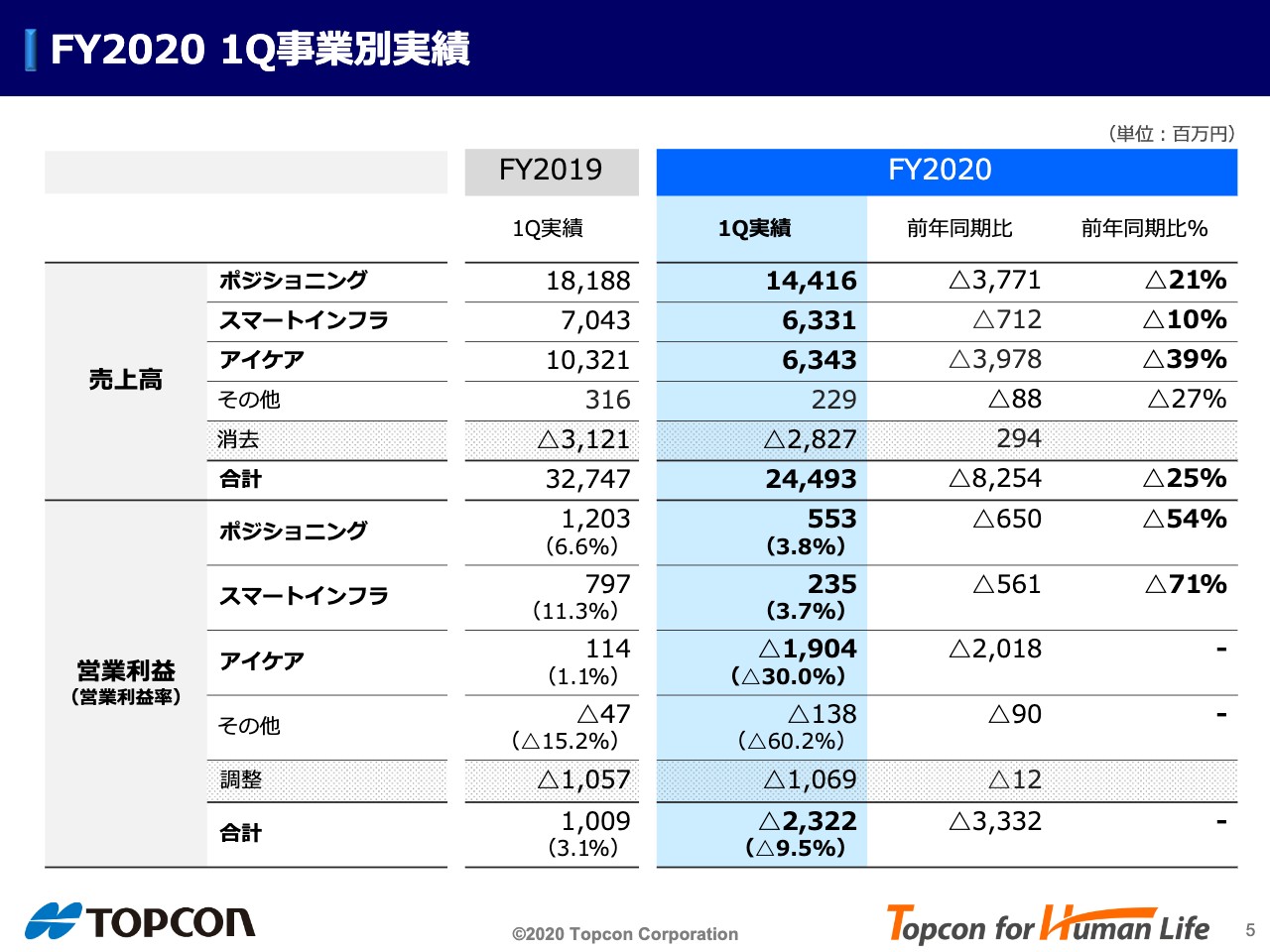

FY2020 1Q事業別実績

こちらのページで売上高、営業利益をセグメント別に分けて記載しておりますが、事業別の詳細については後述いたします。

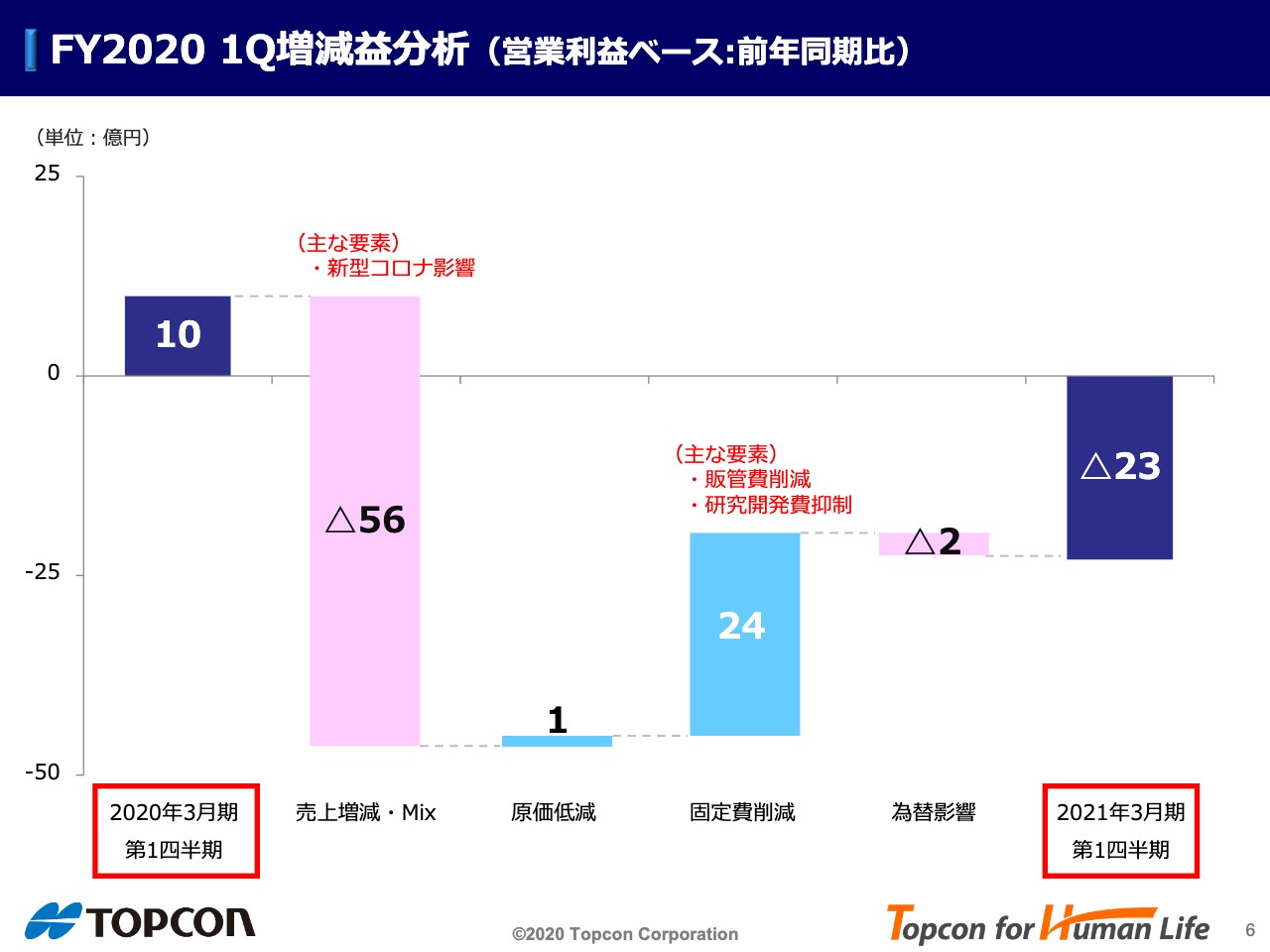

FY2020 1Q増減分析(営業利益ベース:前年同期比)

増減益分析です。前年同期の営業利益10億円に対し、今年度△23億円との差異△33億円を4つの要素に分けてお話しします。

まずは売上増減とMixは新型コロナウイルスの影響により△56億円。自社努力により若干ですが原価低減で+1億円。固定費はこの数年間研究開発費と販管費でマイナスでしたが削減・抑制し+24億円。そして為替影響で△2億円でした。

売上増減・Mixで56億円のマイナス要因があり、もしこのまま販管費の削減努力をしなければ、この規模の減益では済まなかったと思います。

Ⅰ‐2.事業別の状況

それでは事業別の状況を説明いたします。

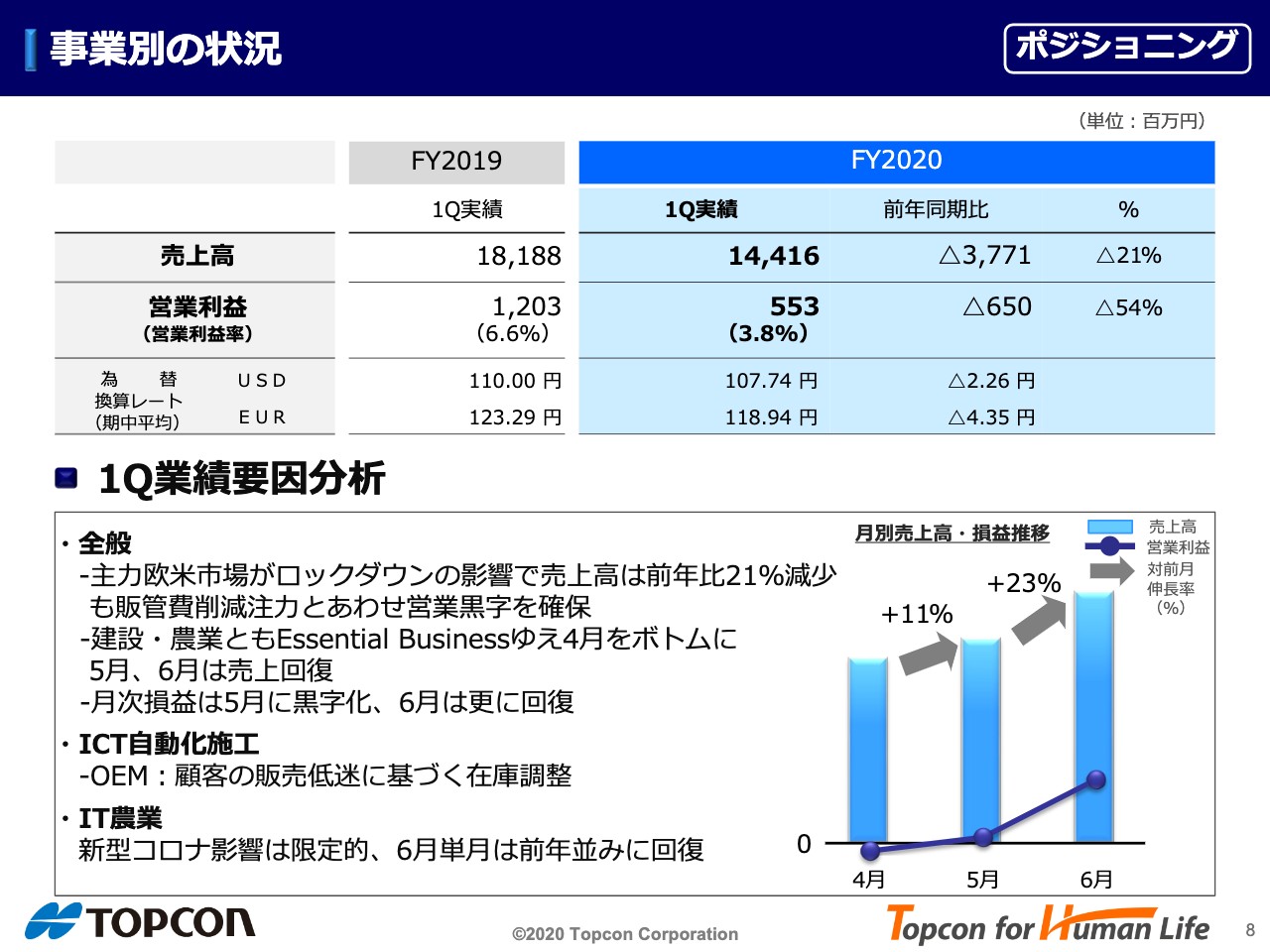

事業別の状況 【ポジショニング】

ポジショニング事業です。主力欧米市場はロックダウンの影響で売上高が21%減少ですが、販管費削減等の注力と合わせ、営業黒字を確保できました。

建設・農業ともEssential Businessであり、右のグラフが示すとおり4月をボトムに5月、6月と売上は回復し、月次損益も5月は黒字化、6月はさらに回復した結果となっています。

ICT自動化施工について、アフターマーケットは相応の売上高ですが、OEMは顧客の販売低迷で在庫調整をしており、状況は芳しくありません。

IT農業については、新型コロナウイルスの影響はかなり限定的で、6月単月は前年並みに回復しています。

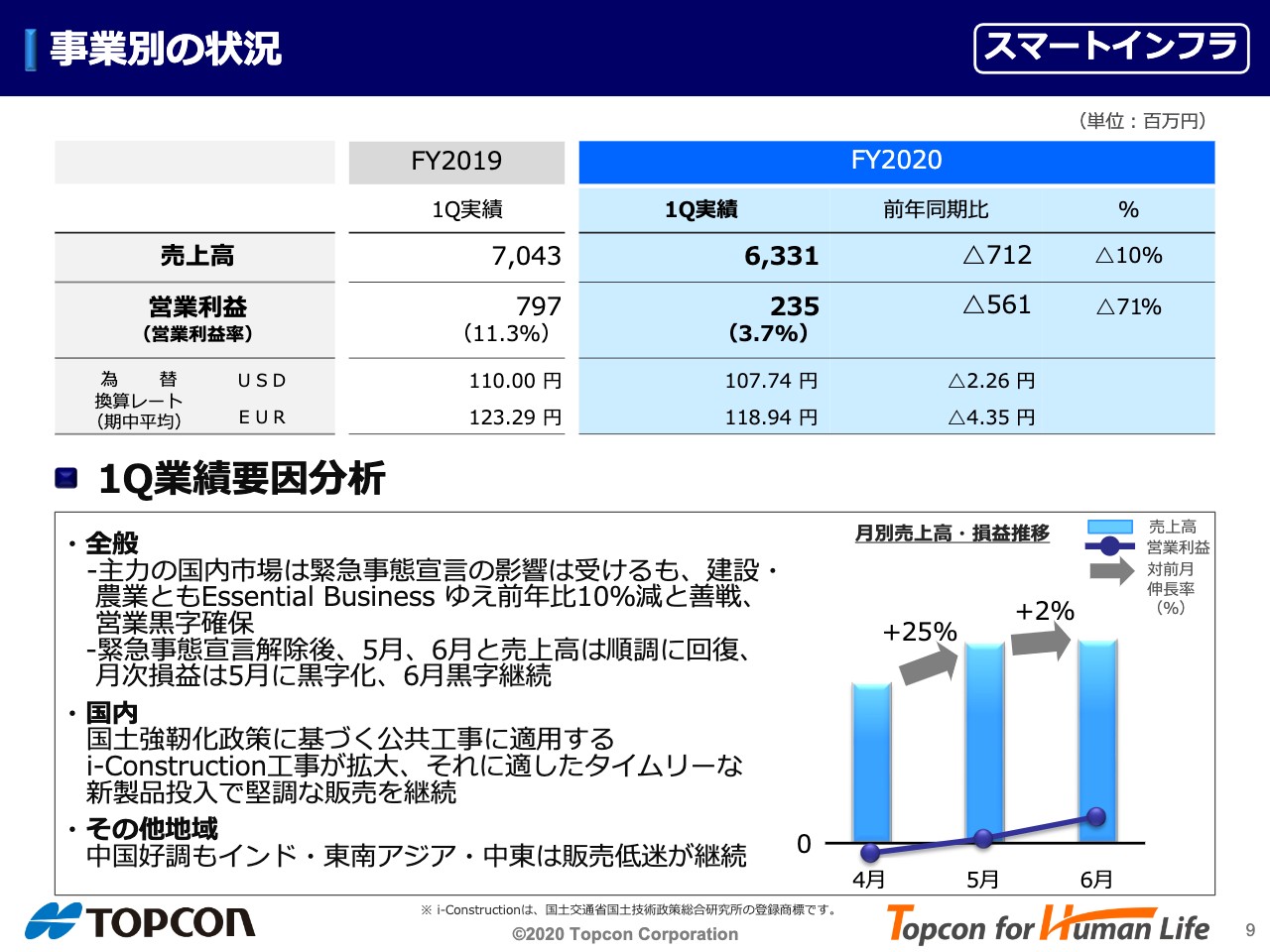

事業別の状況 【スマートインフラ】

次にスマートインフラ事業です。スマートインフラ事業については、主力の国内市場は緊急事態宣言の影響を受けましたが、建設・農業ともにEssential Businessのため、10%減と善戦しており、営業黒字を確保しています。緊急事態宣言解除後については、5月、6月と売上は順調に回復しています。月次損益についても、5月には黒字化し、6月は黒字を継続しています。

国内で国土強靭化政策に基づく公共工事に適用するi-Construction工事は拡大しており、それに適したタイムリーな新製品投入で、堅調な販売を継続しています。

その他の地域については、中国は好調で本格的に回復していますが、インド・東南アジア・中東は販売低迷が続いています。ご存知のとおり、インドはロックダウンの最中ですので市場が動いていない状態です。

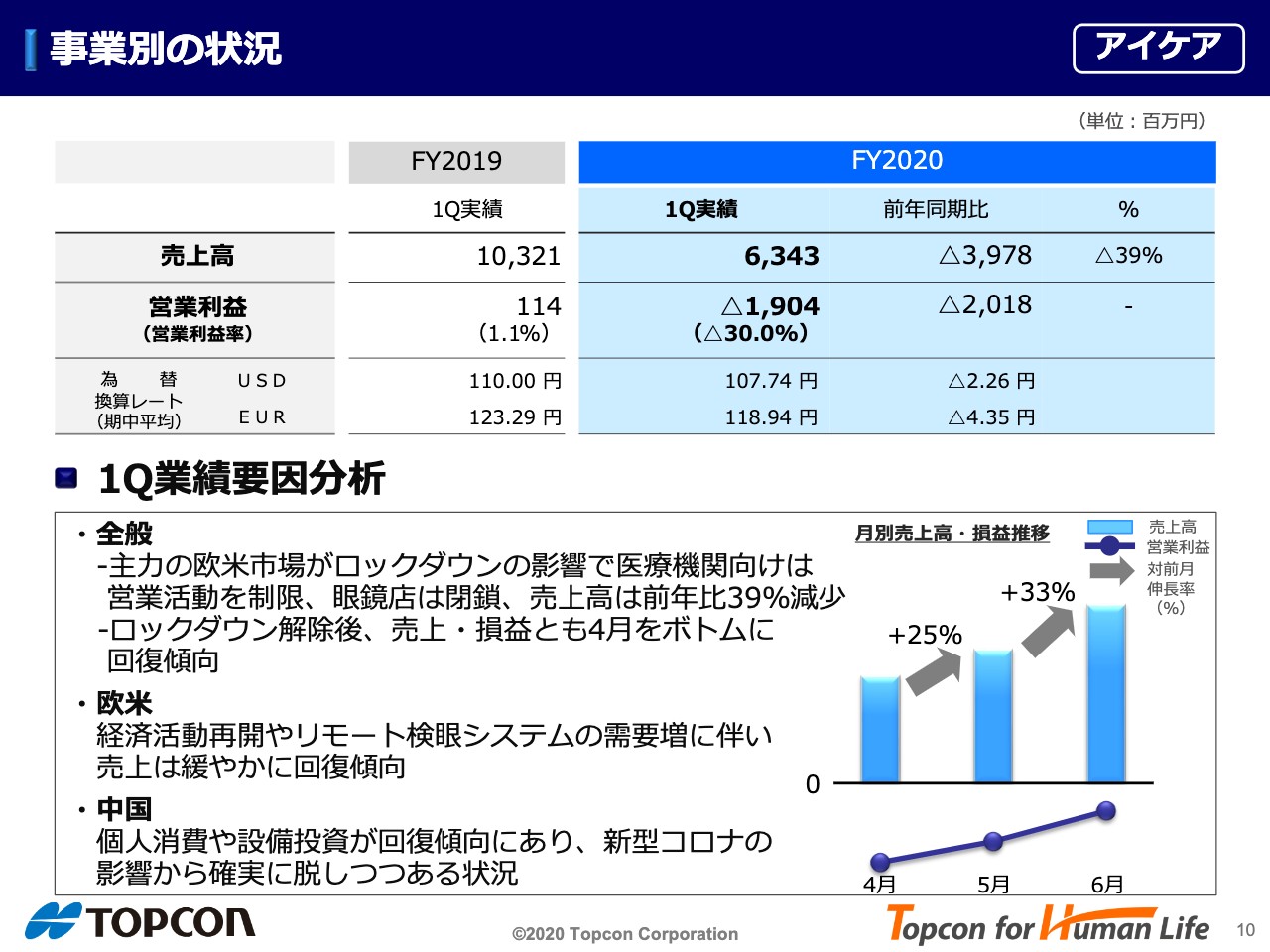

事業別の状況 【アイケア】

アイケア事業です。主力の欧米市場はロックダウンによって医療機関向けで営業活動がほぼできなかったということと、眼鏡店の閉鎖により、多大な影響を受けました。売上高は前年比39%減で、残念ながら赤字の計上となりました。

右のグラフが示す通り、ロックダウンの解除後は売上・損益ともに4月をボトムに回復傾向にあります。損益についても、まだ赤字ですが回復傾向です。

欧米では経済活動再開やリモート検眼システムの需要増に伴い、売上は緩やかに回復傾向となっています。中国においては、個人消費や設備投資が回復傾向にあり、新型コロナウイルスの影響から確実に脱しつつある状況です。

Ⅱ‐Ⅰ.2021年3月期 通期見通し

次に、第1四半期の結果を踏まえた今後の見通しについてご説明いたします。

FY2020 通期見通し①

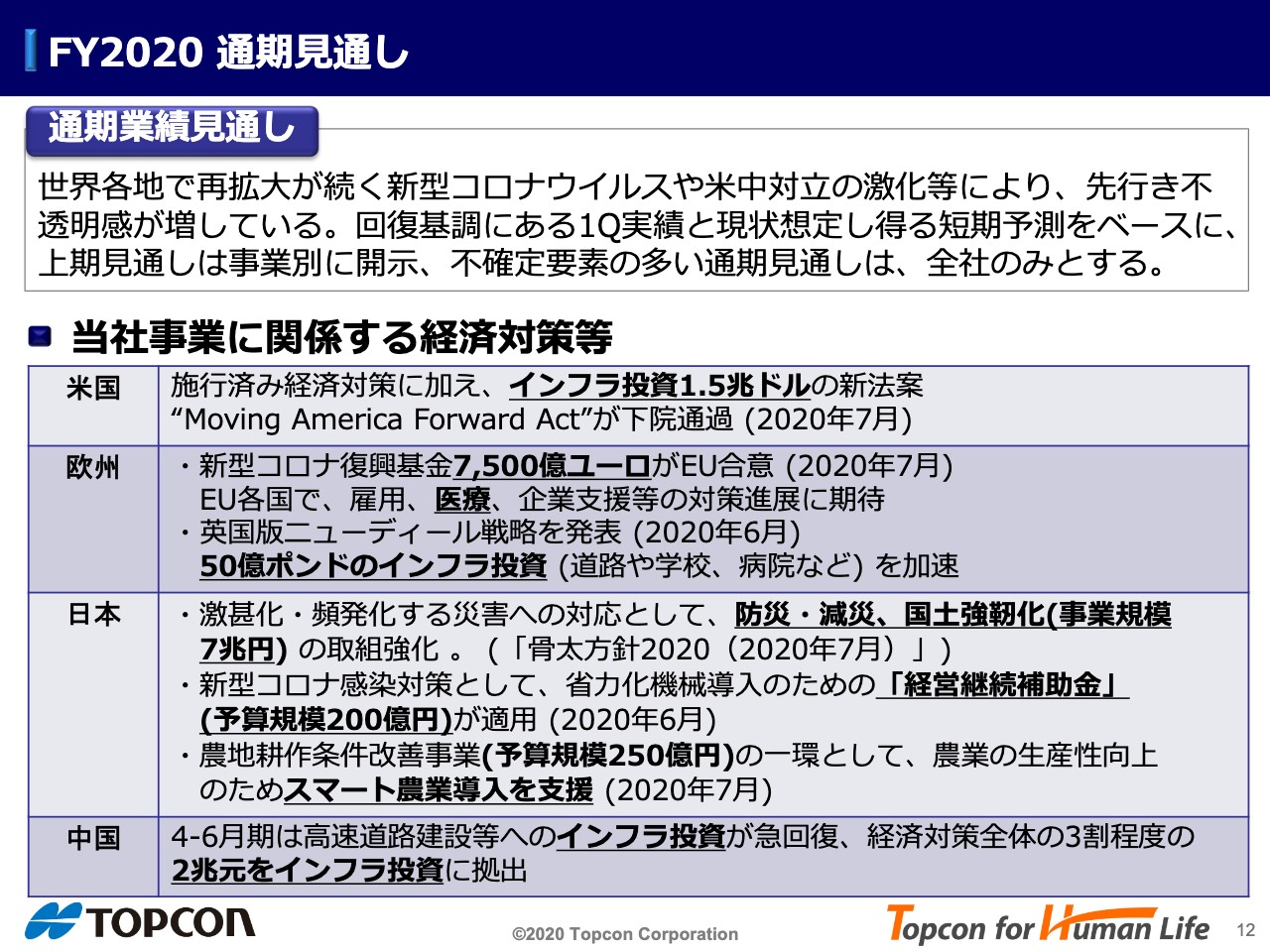

まだ見通しが非常に立てづらい状況ではありますが、第1四半期の状況を踏まえ通期の見通しを立てました。世界各地で再拡大が続く新型コロナウイルスや米中対立の激化等により、先行き不透明感が増しています。一方で、回復基調にある第1四半期の実績や現状想定し得る短期予測をベースに、上期見通しは事業別に開示します。不確定要素が多い通期見通しは事業別ではなく全社のみ開示します。

マクロ環境が非常に不安定ですが、追い風要素を記載しています。各国における経済対策ですが、米国ではインフラ投資1兆5,000億ドルの新法案が下院を通過しました。欧州では、復興基金7,500億ユーロがEU合意され、医療・企業支援等の対策進展が期待できます。英国では、英国版ニューディール戦略を発表し、50億ポンドのインフラ投資を加速するとしています。日本では、防災・減災、国土強靭化政策で7兆円の予算が付いています。それに加え、新型コロナウイルス感染対策として、「経営継続補助金」約200億円を適用します。また、農地耕作条件改善事業で250億円の予算が適用されており、当社スマート農業事業の追い風になると考えています。中国では、インフラ投資が急回復し、2兆元をインフラ投資に拠出することが決まっています。

FY2020 通期見通し②

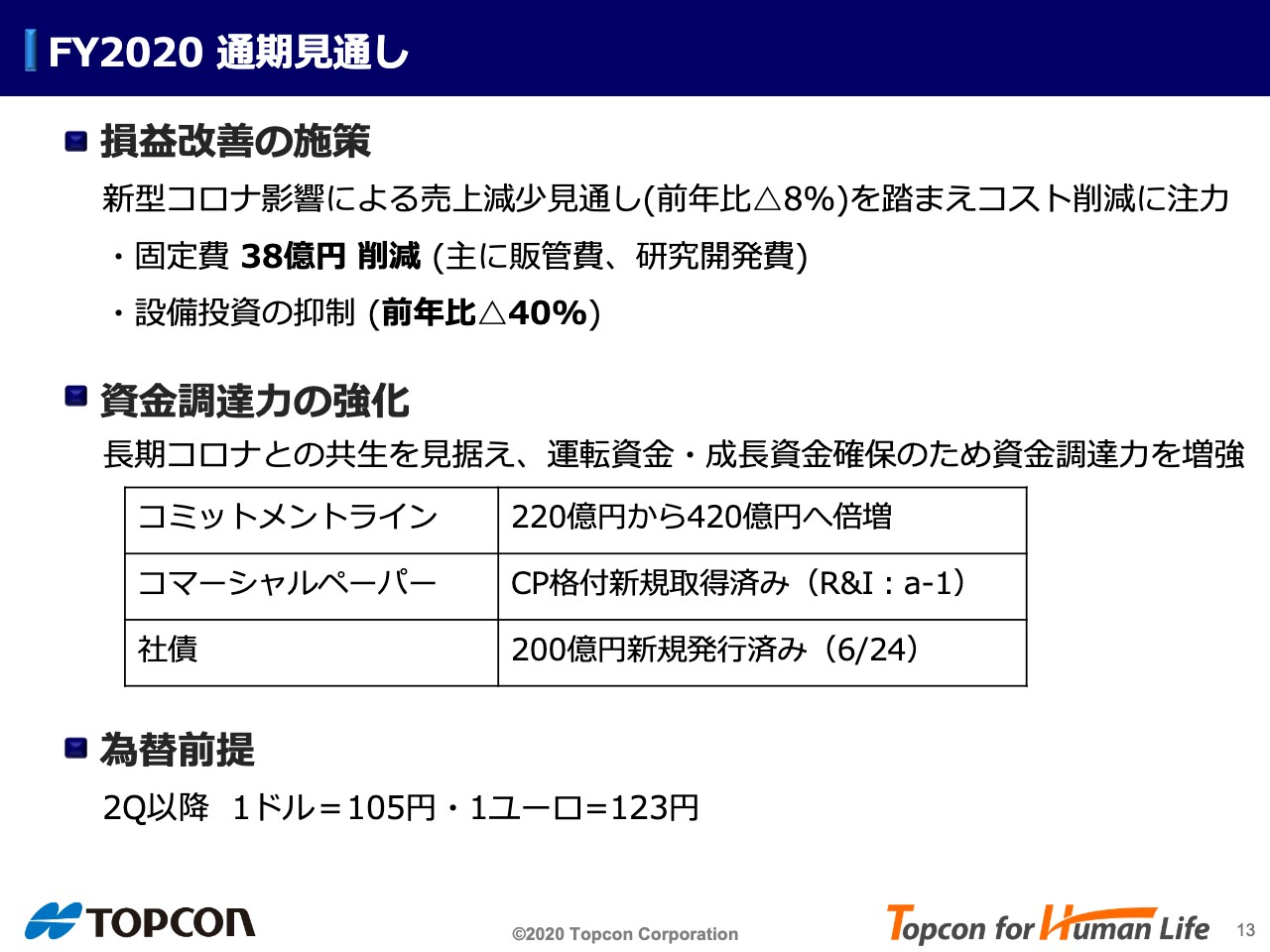

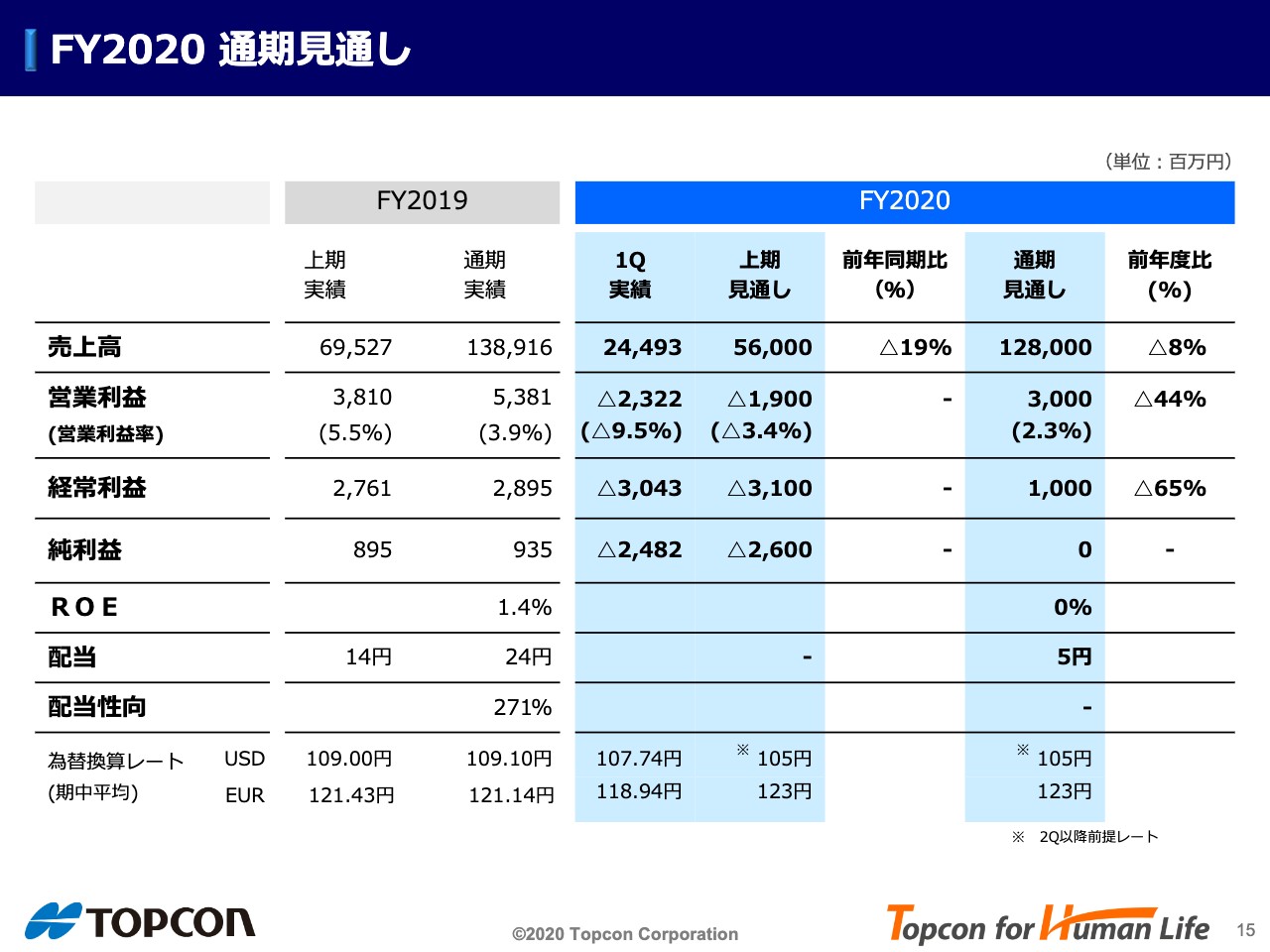

策定が非常に難しい状況ですが、経済対策があるにしても新型コロナウイルスの影響を鑑み、売上は前年度比△8%の見通しです。その対処として固定費を38億円削減する計画を立てています。設備投資は抑制し、前年度比で40%削減する計画です。

長期コロナとの共生を見据え、運転資金・成長資金確保のため資金調達力を増強します。コミットメントラインを220億円から420億円に倍増、また、コマーシャルペーパーはCP格付新規取得済みです。社債は、新たに200億円の新規発行済みです。

為替も非常に読み辛い状況ですが、ドルについては105円、ユーロについては123円を前提レートとします。

FY2020 通期見通し③

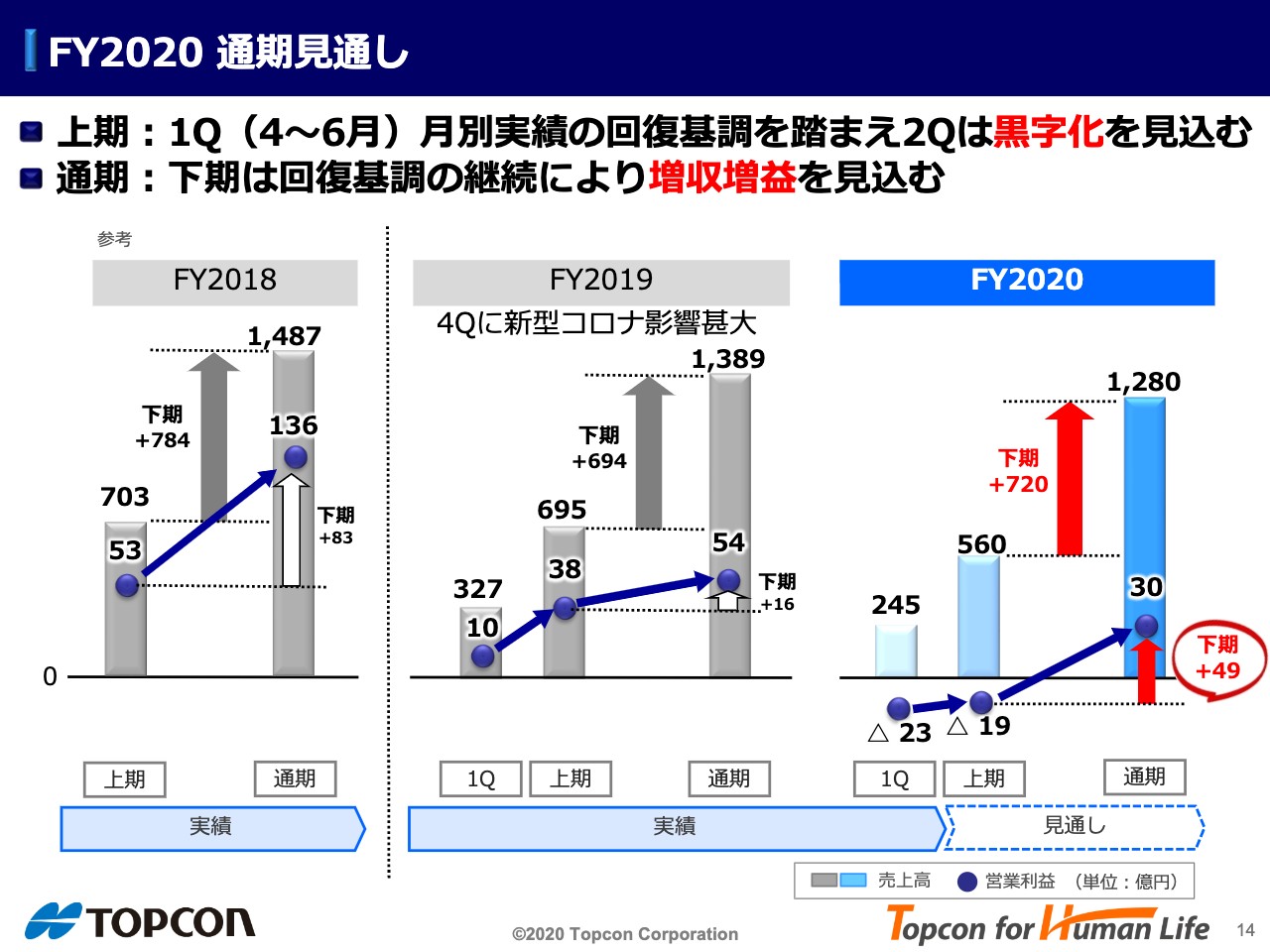

この前提条件で、マクロ環境、経済対策、経費削減等を加味し通期を見通します。右のグラフが今年度の第1四半期実績、上期・通期見通しとなります。中央が2019年度、左は参考で2018年度のグラフを記載しています。

4月から6月の第1四半期の回復基調を踏まえ、第2四半期については黒字化を見込みます。上期は560億円の売上で、営業利益は19億円の赤字ですが、第1四半期の23億円の赤字から19億円の赤字と、第2四半期単体では黒字の前提です。

通期は売上高1,280億円、営業利益30億円で、上期の19億円の赤字から下期で49億円の営業利益を生み出す見通しです。

2019年度第4四半期に新型コロナウイルスの影響を大きく受け、2019年度の下期の売上が694億円、利益が16億円ですので、2019年度との対前年同期で2020年度は増収増益を見込み、回復基調が続くと見ています。第2四半期から黒字化、第3四半期、第4四半期はその黒字を増やしていくという計画です。

この売上と利益については、対前年度でかなり強気に見えるのですが、2019年度下期は新型コロナウイルスの影響を受けておりますので2018年度と比較いただきたいと思います。2018年度は下期で売上784億円、営業利益83億円を計上していますので、売上 2018年度784億円と2020年度の720億円、営業利益 2018年度83億円と2020年度49億円を比較すると、回復基調にありまだ完全に戻っているとは捉えていません。

FY2020 通期見通し④

計数編です。売上高1,280億円、営業利益30億円、経常利益10億円で、純利益は0、ブレークイーブンです。配当は、通期で昨年度の24円から減配で5円を計画しています。

FY2020 通期見通し⑤

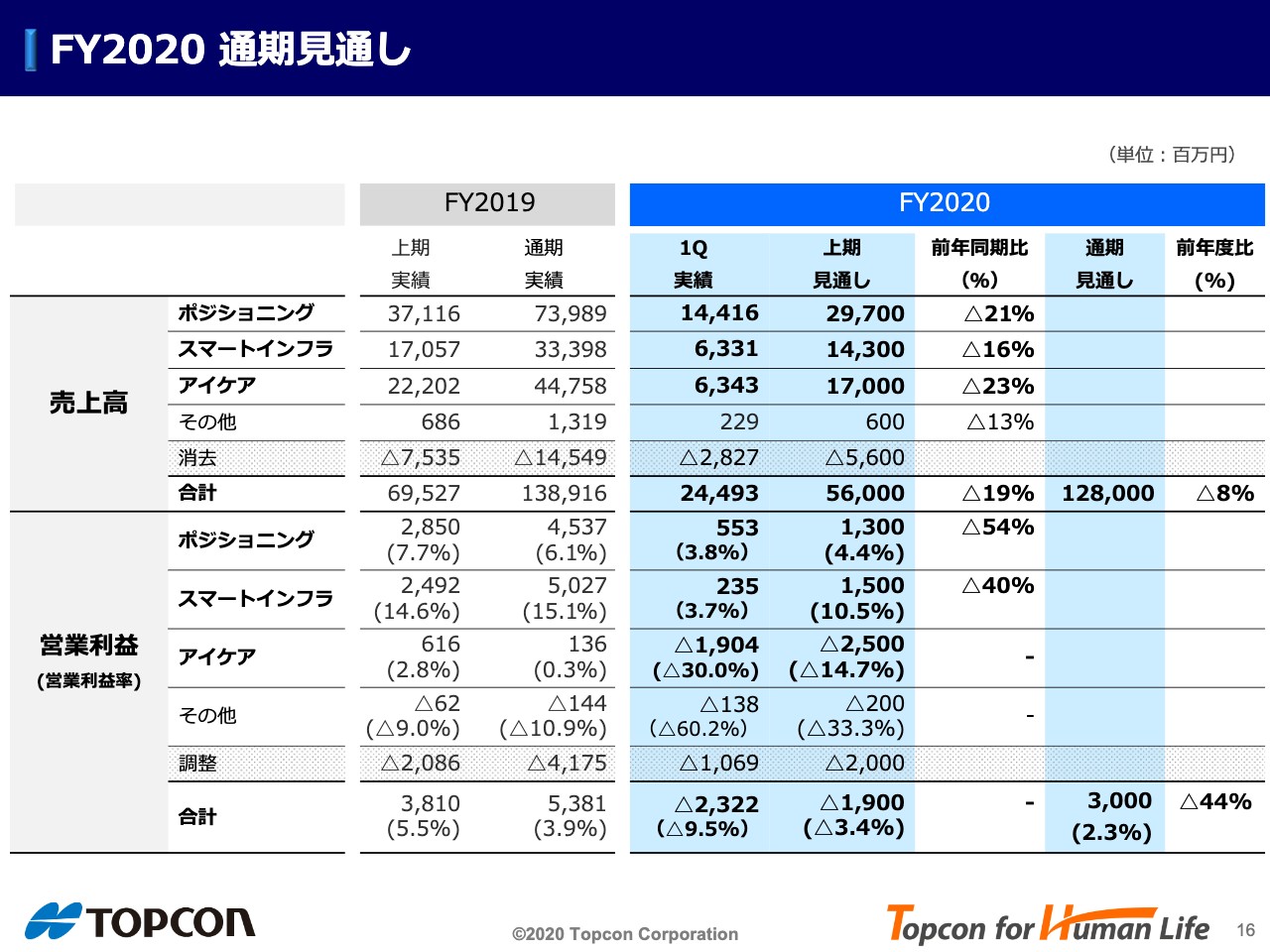

こちらが事業別の通期見通しです。先ほどお伝えしたとおり、事業別売上高、営業利益の開示は上期のみです。

FY2020 増減益分析(営業利益ベース:前年度比)

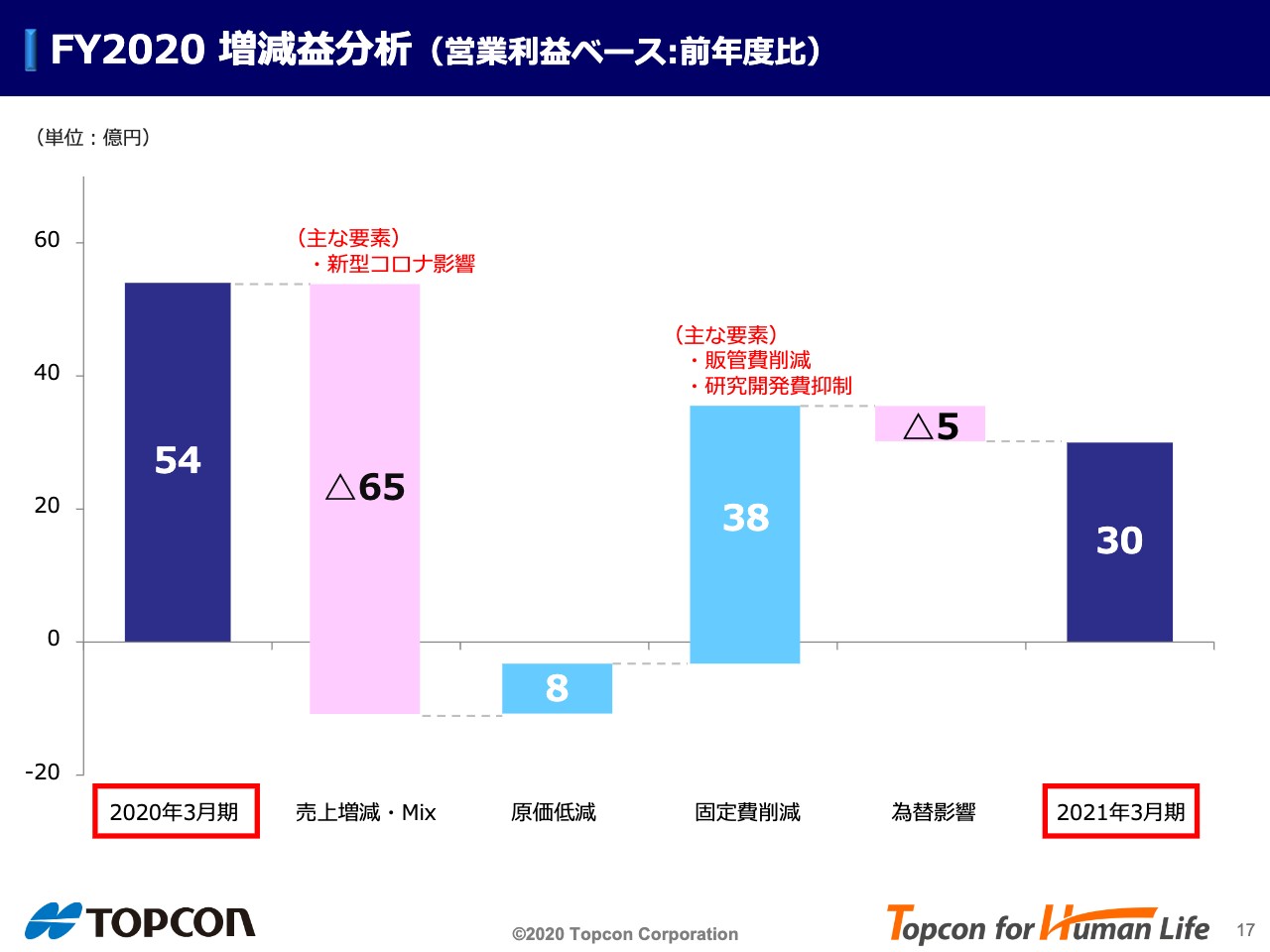

通期計画の増減益分析です。前年度の営業利益54億円に対し、今年度30億円との差異△24億円を4つの要素に分けてお話しします。

売上増減・Mixは新型コロナウイルスの影響で△65億円、原価低減+8億円、固定費の削減で+38億円、為替影響で△5億円、前年度54億円からトータルで△24億円、今年度30億円の見通しです。

Ⅱ‐2.第三次中期経営計画への影響・事業別注力事項

事業別の注力事項の前に、新型コロナウイルスの影響が中期経営計画にどのように影響するかについて少し触れたいと思います。

第三次中期経営計画への影響①

第三次中期経営計画で掲げている経営ビジョン「医・食・住の成長市場において社会的課題を解決し事業を拡大する」については不変です。ただし、新型コロナウイルスによる時間軸への影響は避けられないと考えています。

一方で、新型コロナウイルスの影響は「社会的課題を解決し事業を拡大する」という成長シナリオや、「ソーシャルディスタンス対応」「Essential Business」「経済復興」というキーワードは、当社にとって追い風になると考えます。

第三次中期経営計画への影響②

こちらは中期シナリオの追い風要素について少しブレークダウンしたものです。

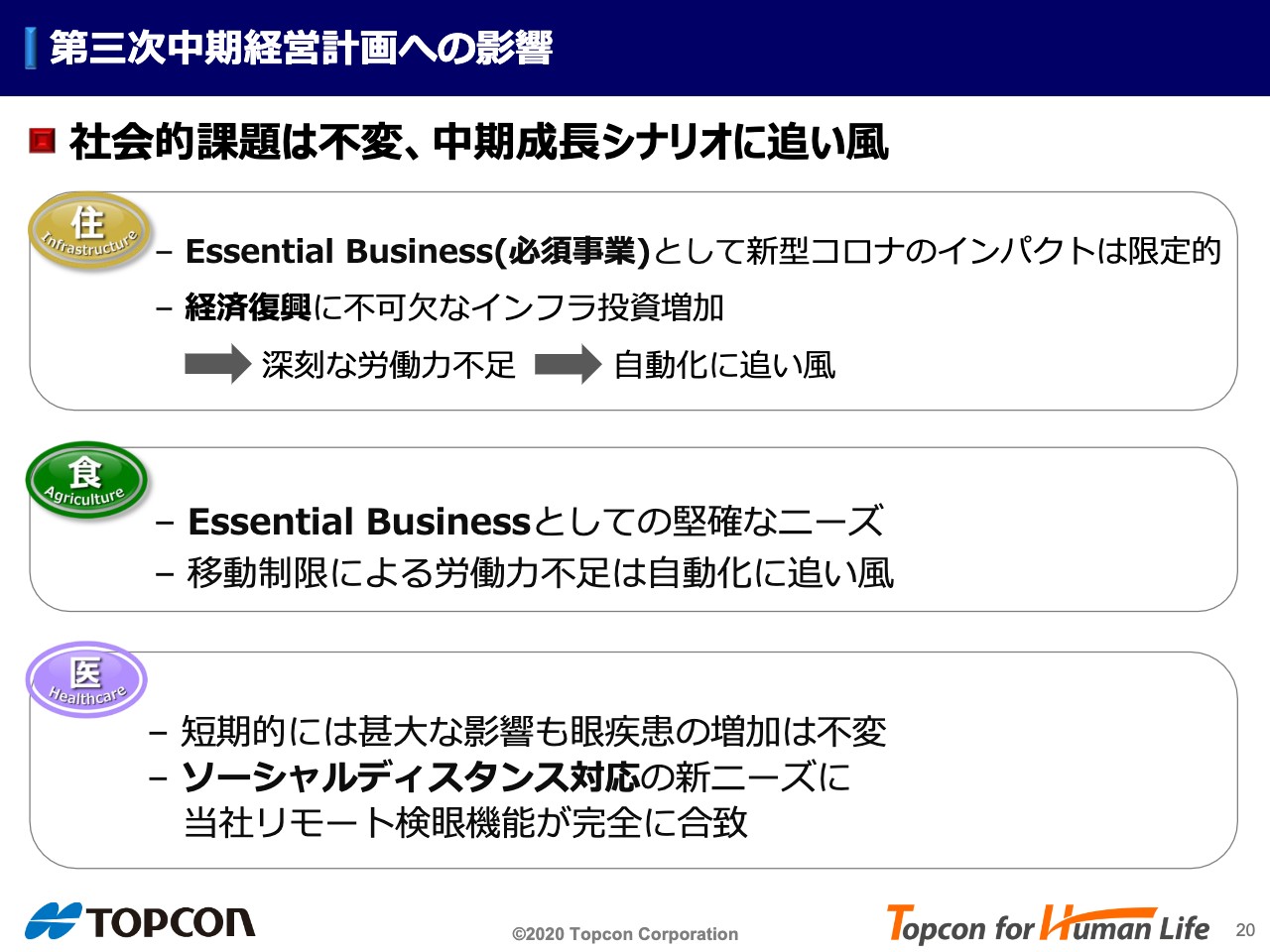

「住」の建設に関する分野では、ポジショニング事業とスマートインフラ事業が関連しますが、Essential Business(必須事業)として新型コロナウイルスのインパクトは限定的だと考えています。経済復興に不可欠なインフラ投資が増加すると、さらに深刻な労働力不足が起こるため、自動化システムの普及加速に追い風となってきます。

「食」は農業ですが、Essential Businessとしての堅確なニーズがあり、移動制限による労働力不足は自動化システムの普及加速に追い風となると捉えています。

「医」はアイケア事業です。短期的には甚大な影響も、眼疾患増加は不変と考えます。ソーシャルディスタンス対応の新ニーズに、かねてより注力していたリモート検眼機能が完全に合致しているため、追い風になってきます。

注力事項 【ポジショニング】

事業別でお話しします。

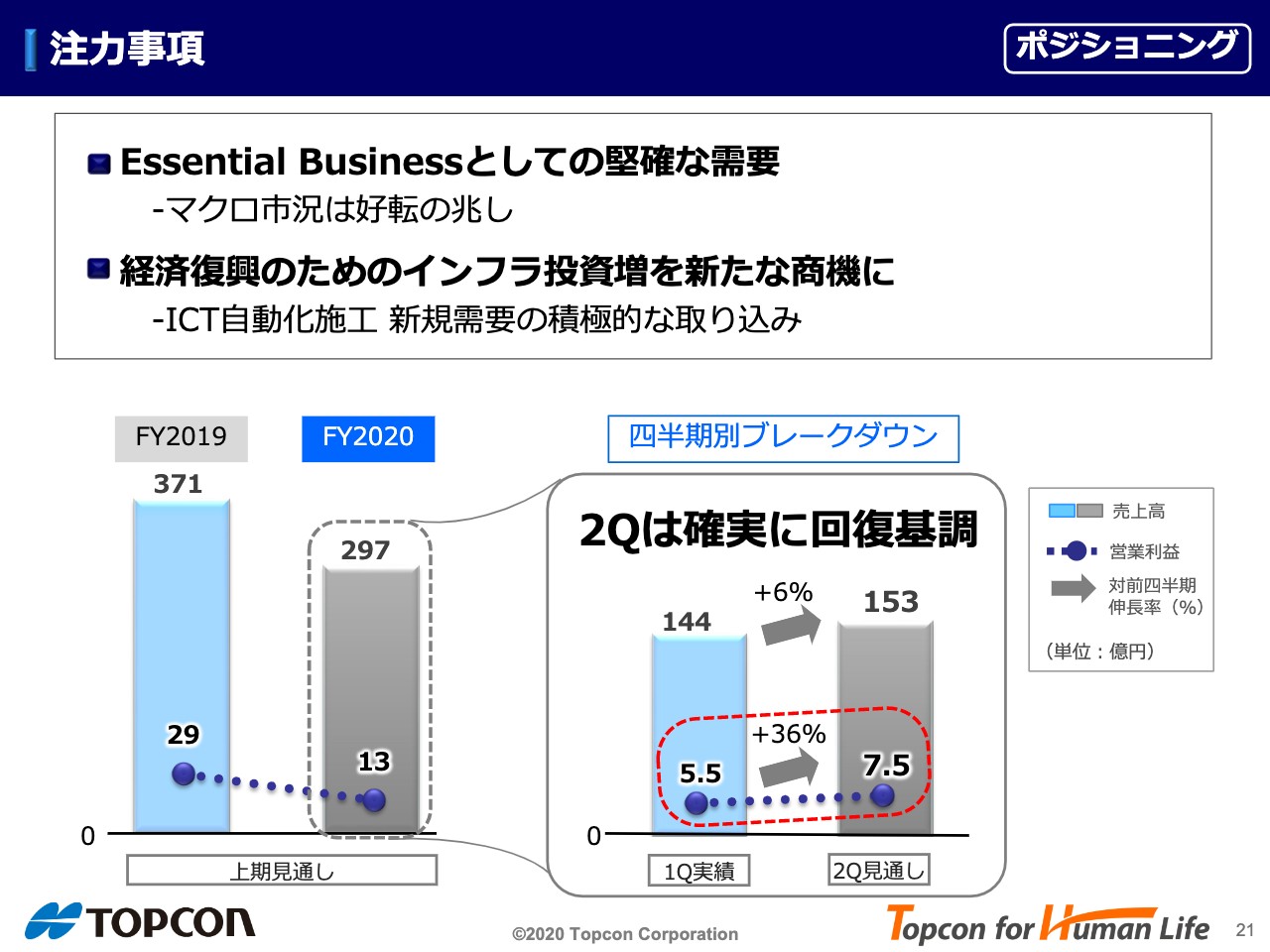

ポジショニング事業の上期見通しについて、2020年度は売上297億円、営業利益は13億円で、前年度と比較すると減収減益となります。

上期の数字を右側の表で第1四半期と第2四半期の売上および営業利益の実績及び見通しにブレークダウンし記載しています。第2四半期の見通しは売上は153億円で+6%の伸長、営業利益は+36%の伸長と、第2四半期は確実に回復基調であると見通しています。

それでは具体的な注力事項について説明します。

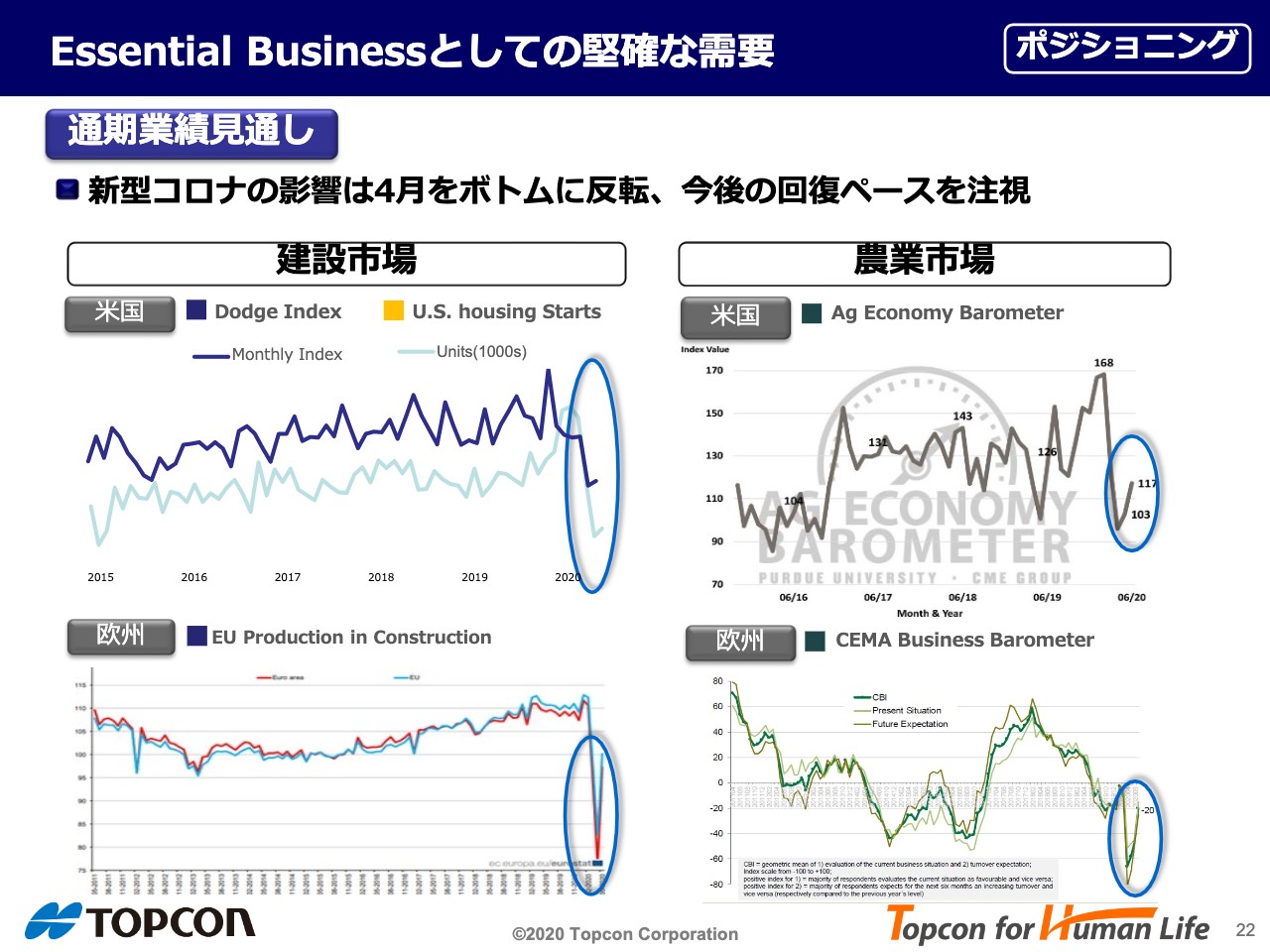

Essential Businessとしての堅確な需要 【ポジショニング】

左は建設市場の「Dodge Data & Analytics」レポートとEUのコンストラクションの指標です。どちらも4月がボトムになっており、そこから5月は回復傾向となって出ています。

右の農業市場についても、上が米国で下が欧州ですが、ボトムが4月で、そこから5月は上がってきており、当社は追い風と見ています。

経済復興するためのインフラ投資増を新たな商機に 【ポジショニング】

次に、経済復興に関する新規需要の取り込みです。米国の取り組みを紹介いたしますが、予算規模を総額1.5兆ドル、それから道路・橋などのインフラ整備に3,000億ドルを投じる計画です。

これだけのインフラ需要が出ても、労働力不足は否めません。生産性向上と省力化につながる当社の事業、商品群としては、例えば、ブルドーザー、油圧ショベル、アスファルトフィニッシャーなどの自動化システムがありますが、このような省力化商品を普及させていくこと、ICT自動化施工の導入によってこのような需要に応えることが当社にとって商機となると考えています。

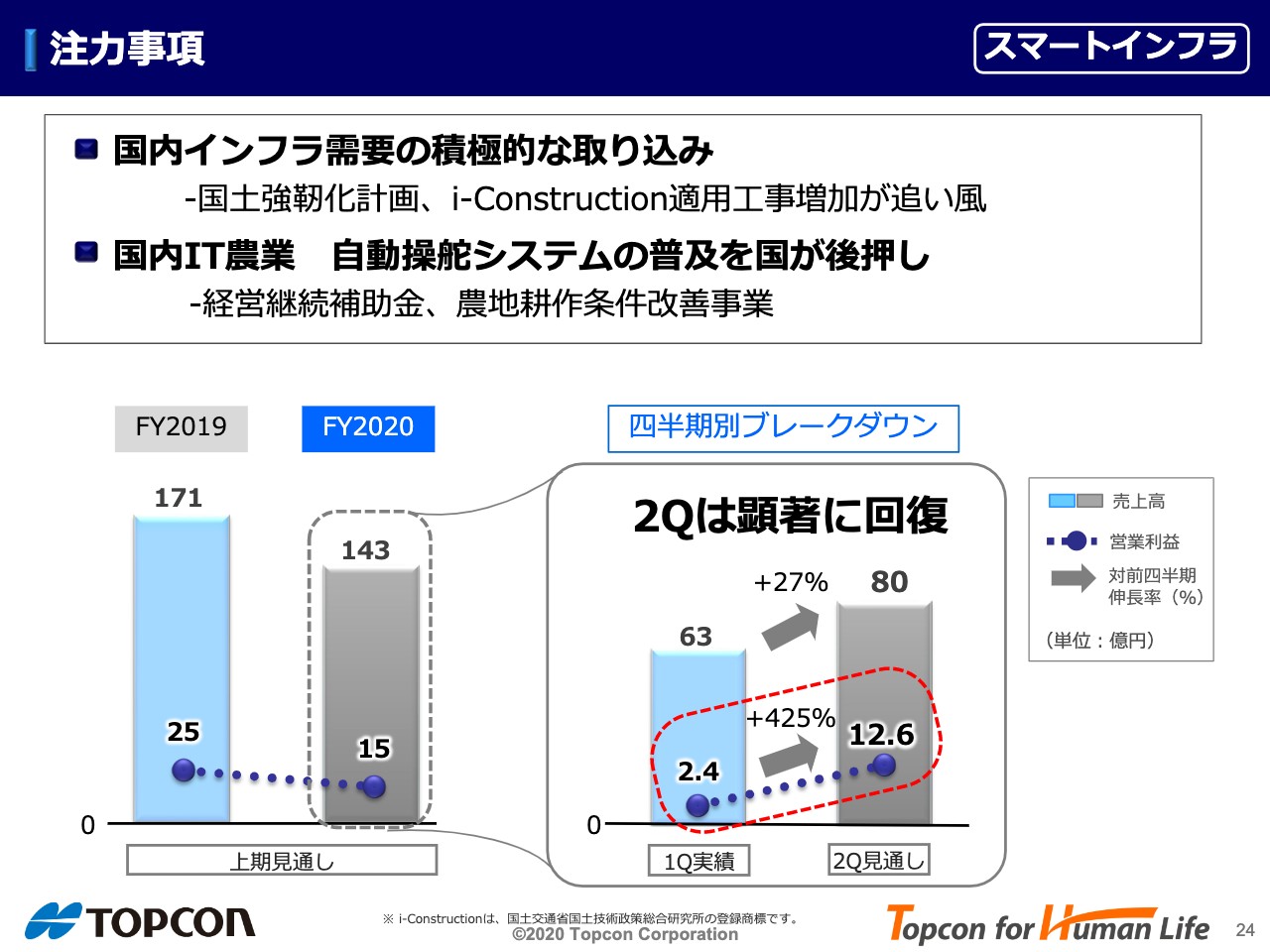

注力事項 【スマートインフラ】

次にスマートインフラ事業です。

2020年度上期見通しは売上143億円、営業利益15億円で、前年度と比較すると減収減益です。

右側の四半期別ブレークダウンをご覧ください。第2四半期は売上+27%の伸長、営業利益は+425%と非常に大きな伸長を見込んでおり、第2四半期は顕著に回復する見通しです。

その根拠は、国内インフラ事業の積極的な取り込みとして、強靱化計画という補正予算を取り込むことが追い風になること、それから国内のIT農業、自動操舵システムが普及してきていることも挙げられます。そちらは政府の支援もあって普及している点を後述します。

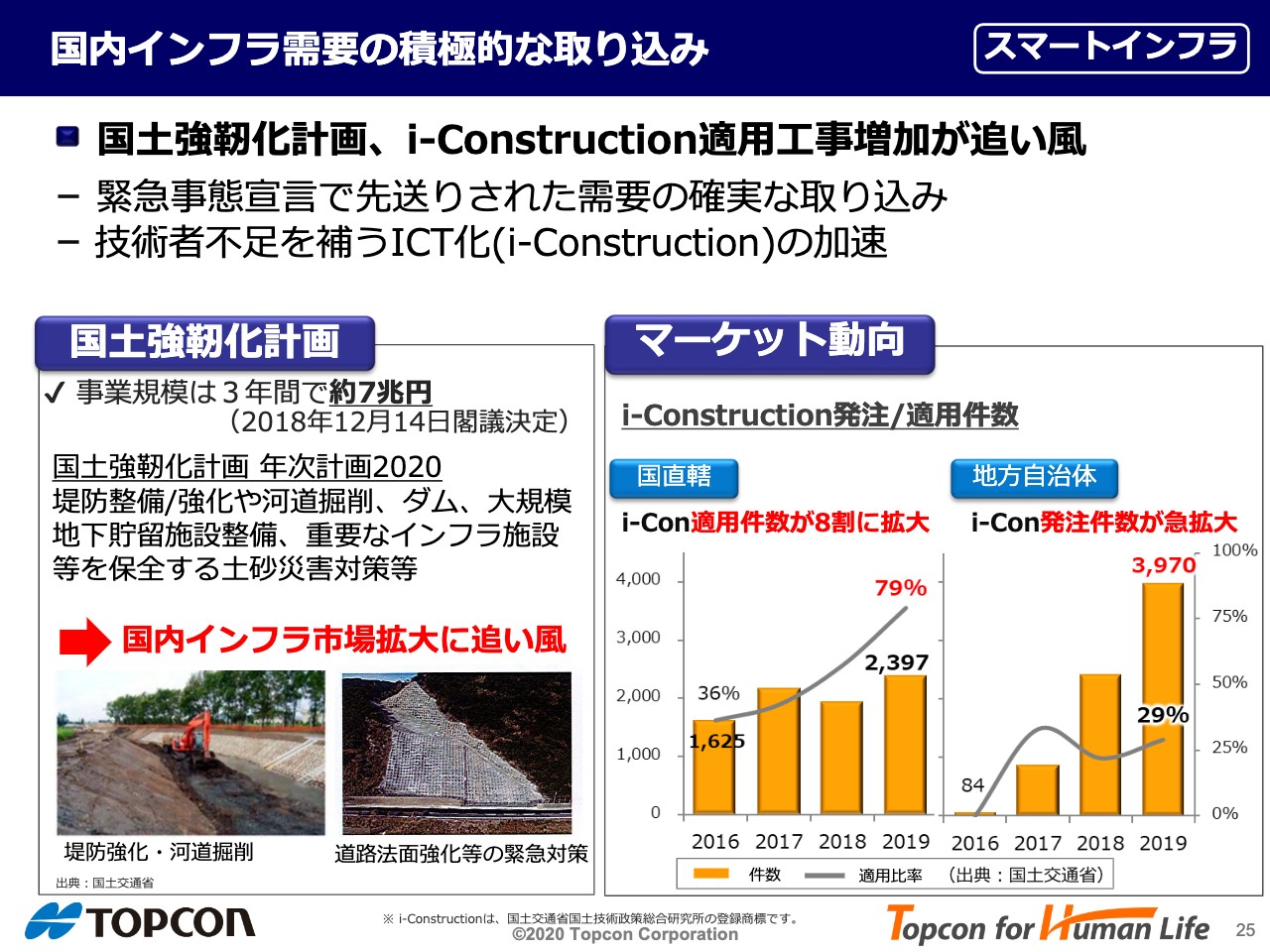

国内インフラ需要の積極的な取り込み 【スマートインフラ】

国土強靱化計画およびi-Construction適用工事増加が追い風になっています。

緊急事態宣言後、先送りされていた需要が確実に取り組まれてきており、技術者不足を補うICT化(i-Construction)が加速することで、ダム、大規模地下貯水施設設備、重要インフラ設備等を保全する土砂災害対策等の国土強靱化計画があり、その事業規模は約7兆円です。

国土交通省が発表したi-Construction発注件数ですが、2016年度から伸びており、国レベルでは2019年度で約2,400件発注されています。発注を受ける力がどの程度あるかを示す適用比率は、2016年度の36%から、2019年度には79%まで上昇しています。

2016年当時、発注が約1,600件あっても36%しか適用されなかったのはなぜかと言うと、i-Constructionに対応できる施工業者がそれほどいなかったためです。2019年度には79%に上昇しており、この発注件数は更に増えていくと見ています。

また、国直轄の発注に加えて、地方自治体の発注件数は2016年度はほとんど発注がなかった状態から2019年度には3,970件へと急増しています。しかし、地方自治体ではICT建機やシステムを持っていない場合が多いため、適用比率は29%とまだ非常に低く、十分に適用はできていません。そのため、こちらの需要は非常に大きく、今後取り込んでいけると確信しています。

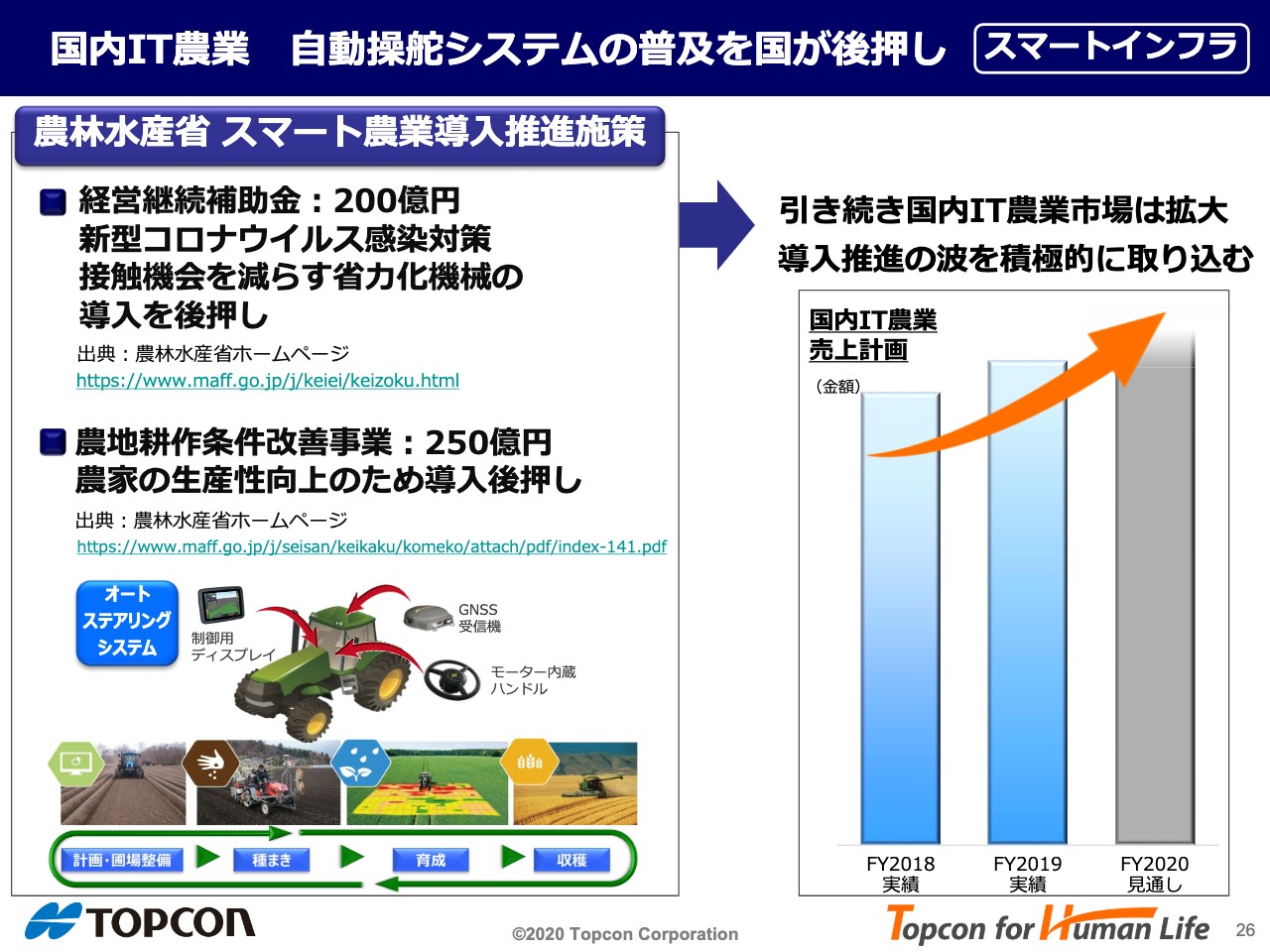

国内IT農業 自動操舵システムの普及を国が後押し 【スマートインフラ】

日本の農業は、農林水産省から補助金として200億円が出ています。省力化機械の導入を後押しすること、それから農地耕作条件改善事業250億円で、後付けの自動操舵システムが非常に好評です。市場に受け入れられたことで、2020年度で大きな伸長を見込んでいます。

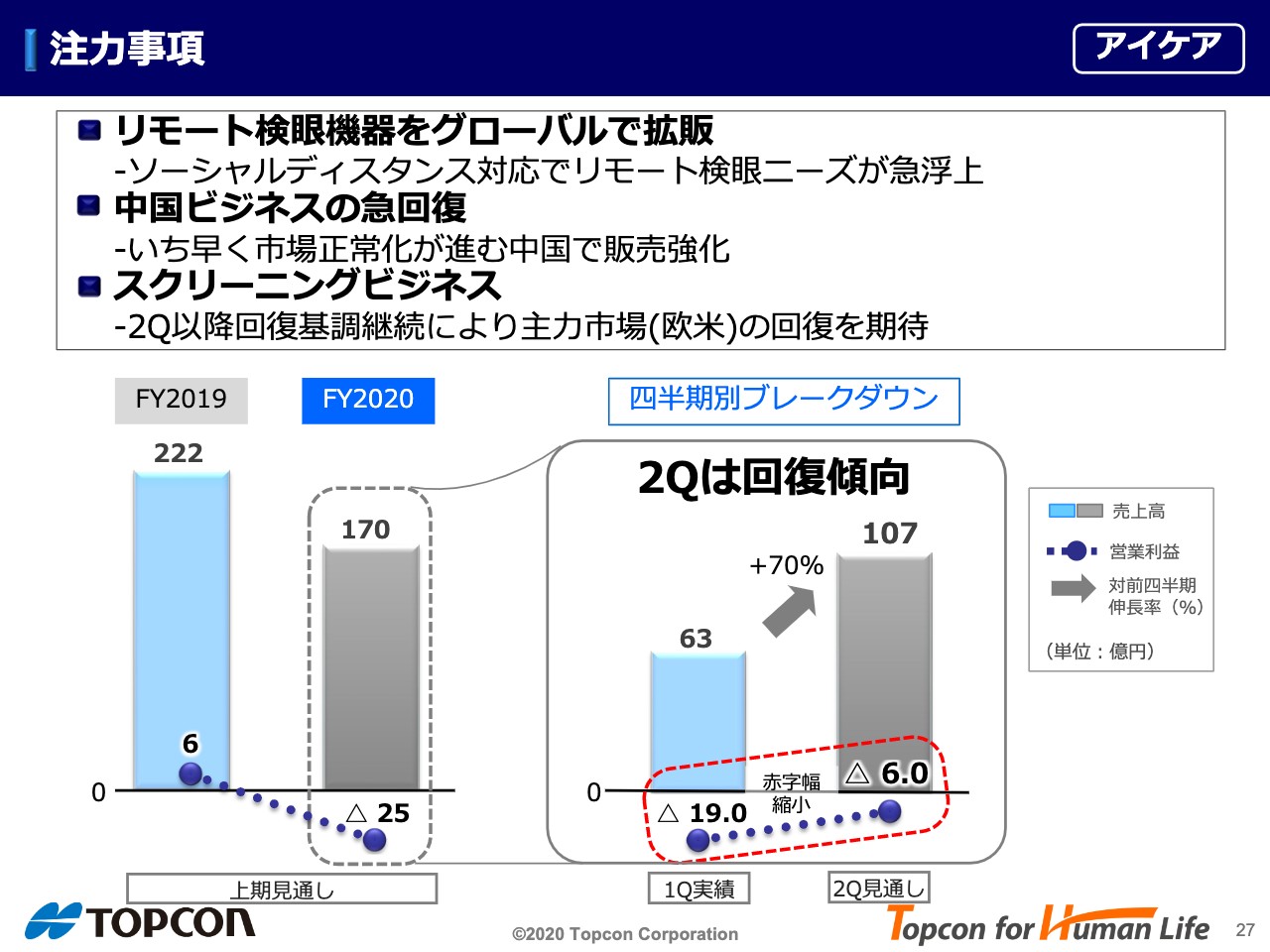

注力事業 【アイケア】

最後にアイケア事業です。

2020年度上期見通しは売上170億円、営業利益△25億円の赤字と見ていますが、第1四半期の63億円の売上に対し、第2四半期は70%の大きな伸長を見込んでいます。

第2四半期の損益見通しは△6億円で、この時点でもまだ赤字ですが、第1四半期△19億円から赤字の幅は小さくなり、第2四半期は回復傾向にあると断言できます。そのような環境下での注力事項ですが、リモート検眼機器をグローバルで拡販、について詳細は後述します。

また、中国ビジネス急回復で一早く正常化が進んでいることや、かねてより注力しているクリーニングビジネスが好評を得てきており、第2四半期以降、市場回復を前提に販売を強化します。

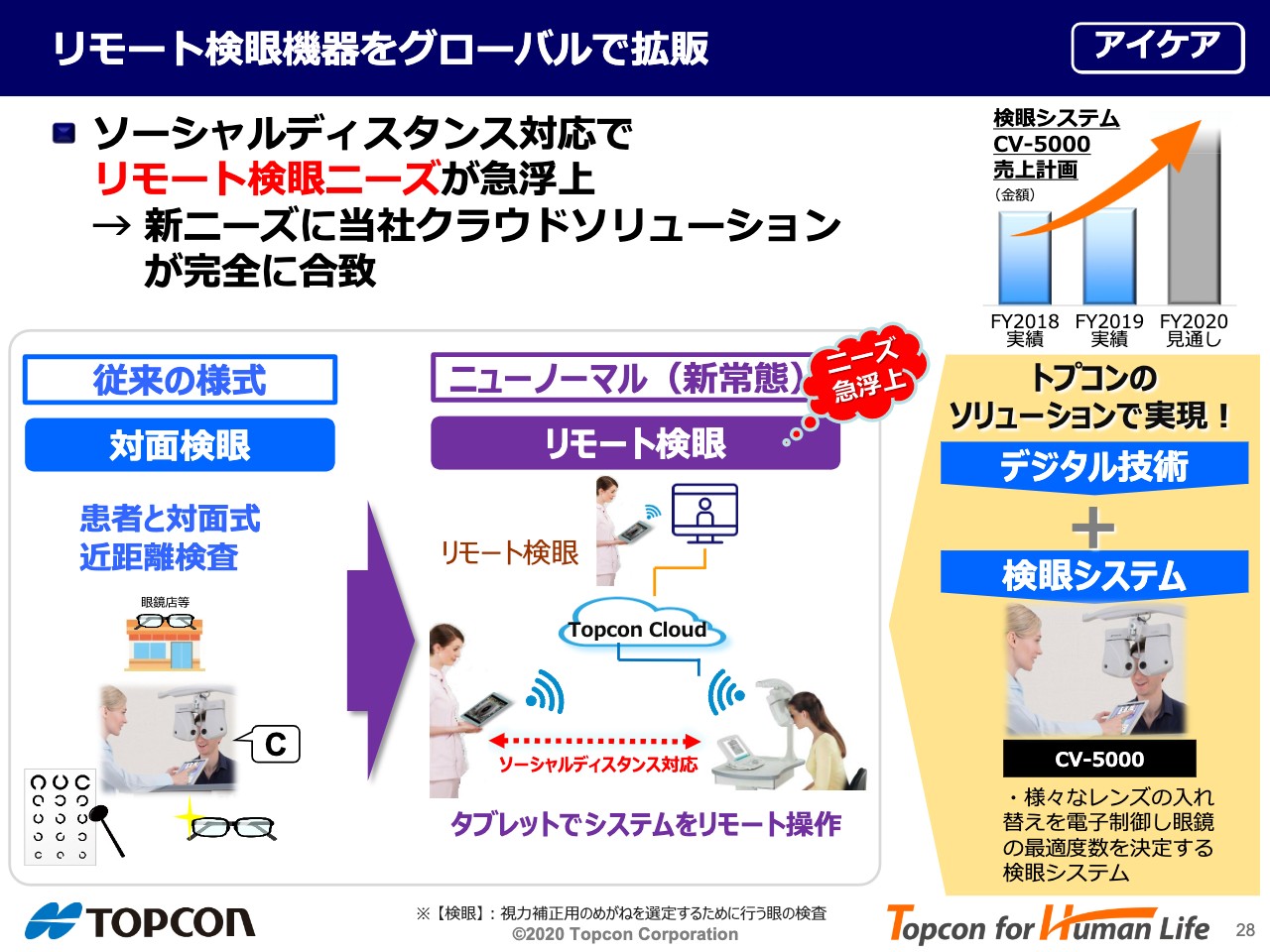

リモート検眼機器をグローバルで拡販 【アイケア】

リモート検眼機器をグローバルで拡販、についてご説明します。当社はかねてよりリモート検眼を手掛けていましたが、それがソーシャルディスタンスの新ニーズに合致しました。

従来、検眼は眼鏡店で視力を測り眼鏡を作る時に目の前にレンズが変わるシステムを使用しますが、対面式で非常に近い距離で行なわれます。これが今は避けられているということです。

元々、リモート検眼はクラウドを使い、検眼士が視力を測る機械から離れていても対応できるシステムを海外、特に欧米を中心に展開し、新しい事業を創出しようと手掛けてきました。

それが今求められているソーシャルディスタンスにそのまま適用できます。患者の近くで検査しなくてはならない代わりに、クラウドで繋いで離れた場所でもタブレットで簡単に検眼できます。

ソーシャルディスタンスにすぐに対応しているということで好評を得ています。今年度のアイケア事業における新型コロナウイルス影響は甚大ですが、それを逆手に取る戦略の1つだと考えています。

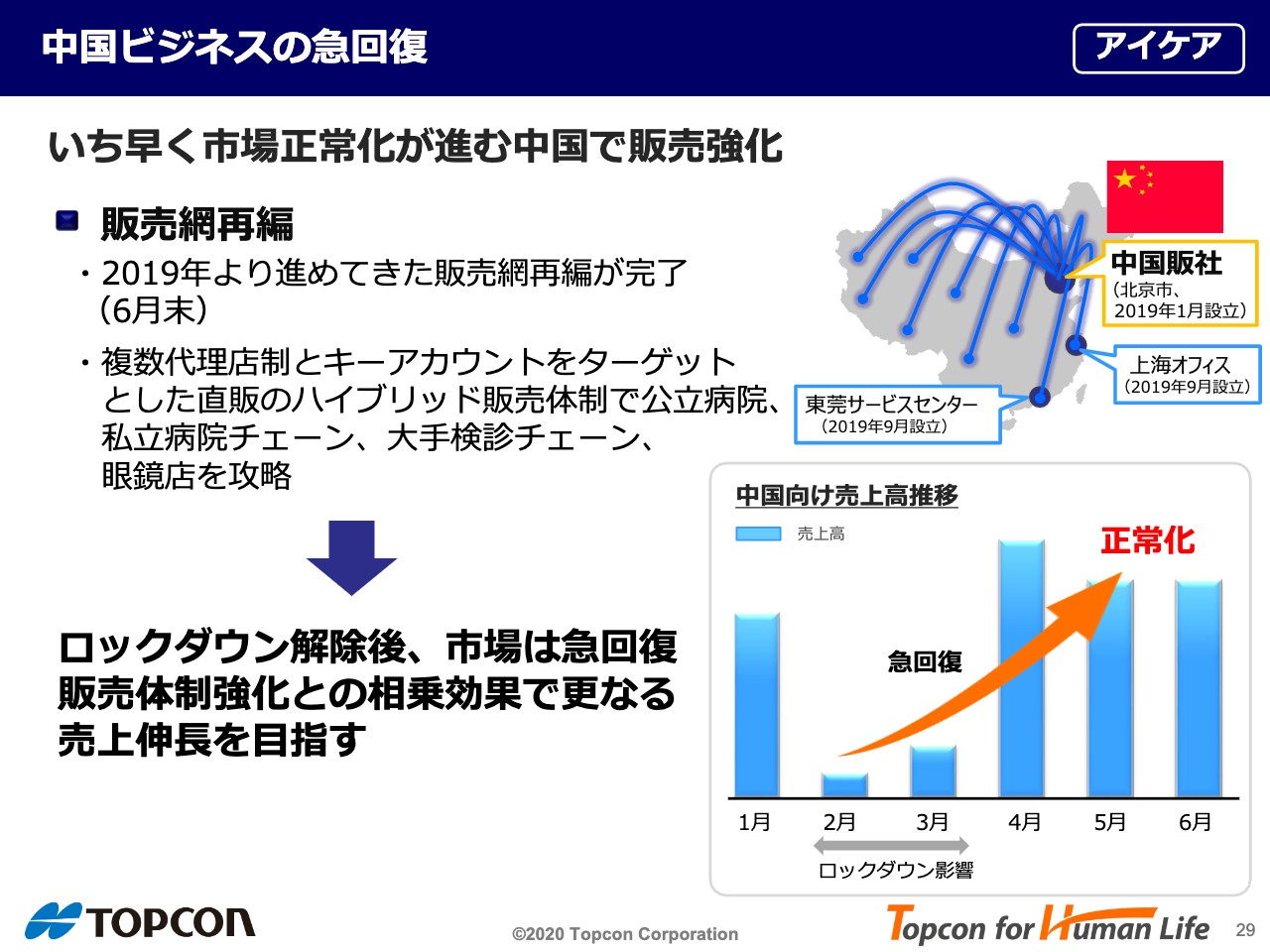

中国ビジネスの急回復 【アイケア】

中国ビジネスは急回復しており、いち早く市場正常化が進む中国で販売強化をしていきます。スライドに中国の販売売上の推移を棒グラフで記載していますが、新型コロナウイルスの影響が1月は軽微でしたが、2月、3月は売上が激減しました。

4月は、2月、3月に落ち込んでいた需要が一気に上がり、大きく回復しています。5月、6月で少し落ち着いて、正常になっていることがはっきり言えます。昨年度は中国の伸長が著しく、アイケア事業全体の売上に寄与してきていましたので、ここが正常化されることで今後の改善が大きく期待できると思います。

また、中国の販売網を拡充するために昨年から再編に着手、6月末に完了しました。ロックダウンの解除後に市場が急回復し正常化していることと、当社の行なっている販売体制強化との相乗効果で、さらなる売上伸長を目指していけるのではないかと考えています。

以上が事業の見通しと各セグメント別の詳細でした。

Ⅲ.トピック

トピックを1点ご紹介します。

新任社外取締役

6月の株主総会で新社外取締役が選任されました。これで社外取締役が4名となり、全取締役は現在9名ですので、44パーセントが社外取締役となりました。

ご存知かと思いますが、稲葉善治氏が代表取締役会長であるファナック株式会社は、超精密加工機やCNCで有名なロボットを作っている会社です。

ファナック株式会社は、汎用工作機の自動化の先駆者、ファクトリーオートメーション革命のパイオニアで、世界首位、国内外とも50パーセント以上の高シェア企業でもあります。

当社としては、汎用工作機の自動化装置(CNC)という、アナログをデジタルに変えた方が社外取締役に新任されたことによって、建設工事と農業の自動化を事業推進する上で、稲葉新取締役の知見と経験に基づく的確な助言に大いに期待しています。

Ⅳ.まとめ

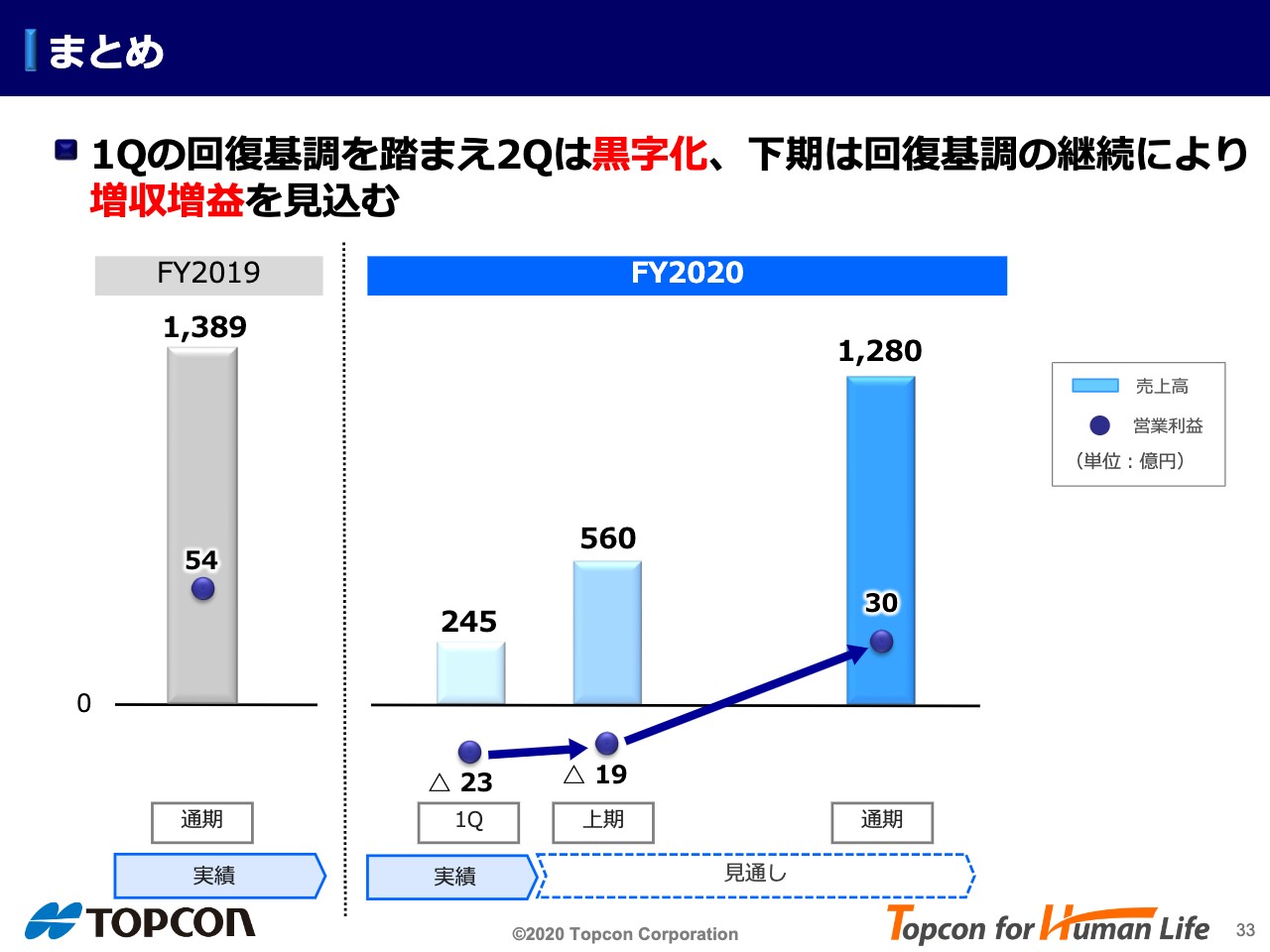

最後に、まとめです。

まとめ

最後はまとめです。2020年度、上期売上は560億円、営業利益は△19億円の赤字計上ですが、第2四半期単体では黒字化する見通しです。下期はこの回復基調を継続しながら増収増益を見込み、通期で1,280億円の売上、営業利益は30億円を見込んでいます。

以上、第1四半期の決算報告と今年度通期の見通しについてお話ししました。どうもありがとうございました。

質疑応答(要旨)①:全社共通事項

Q:業績見通し:各国の経済対策(資料P12)は実際に商談として動いているか?御社の売上に効いてくるタイミングのイメージを教えてほしい。

A:建設現場では経済復興の予算を見込んで工事を発注し始めているケースもあると聞いている。第3~第4四半期には効果が出てくると考える。

Q:業績見通し:長期計数ビジョンとして2025年度で売上2,500億円、ROE15%以上を掲げているが、その見通しは変わっていないか?

A:当初が掲げている経営ビジョンは不変でむしろ追い風を受けている。しかし、時間軸への影響は避けられず、2021年度の目標達成は非常に難しい。2025年度は逆に追い風に乗る可能性もあると思う。

Q:コスト管理方針:通期で固定費の削減が38億円とあるが(資料P17)、1Qで24億円(資料P6)に対し残り9ヶ月間で削減幅が減少する理由は?

A:第1四半期は各地域でロックダウン等があり、出張などの経費を大幅にセーブできた特殊な四半期だったこともあり大きな販管費削減ができている。今回の業績見通しで、第3四半期、第4四半期に向けて売上を伸ばしていく計画になっているので、それに伴い経費削減は継続するものの売上増に見合った経費の増加を見通しに織り込んでいる。

Q:コスト管理方針:販管費はどの程度削減する予定か?

A:増減益分析の固定費削減分の38億円は、ほぼ販管費が占めている。

Q:コスト管理方針:固定費のコントロールの仕方は新型コロナをきっかけに変わったか?これまで先行投資で事業の将来成長可能性を見出していく方針だったが、今後の方針は?

A:新型コロナウイルスの影響を受けて売上が急激に減ったため、徹底的に販管費、研究開発費などの経費コントロールを行なった。研究開発費は非常に重要だが、短期・長期視点で吟味を行ないトップラインへの効果の時間軸をよく考え、取捨選択を行ない、あるいは投資額を抑制しながら、事業の成長につながるよう考えていく。

質疑応答(要旨)②:ポジショニング・カンパニー/スマートインフラ事業

Q:ICT自動化施工:建機OEM向け売上は、昨年3Q、4Qと比べ減少幅は縮小しているか?2Q以降見通しは?

A:OEM先については、当社でコントロールすることはできないが、アフターマーケットの需要は、新型コロナウイルスの影響を受けたとは言えかなり回復しているので、時間差はあると思うがOEMの需要も戻ってくると考える。

質疑応答(要旨)③:アイケア事業

Q:リモート検眼:リモート検眼システムの事業規模は?今後事業の柱の1つに成り得るビジネスモデルか?2021年や2025年という時間軸で見た場合の事業規模は?

A:リモート検眼については、主に大規模な眼鏡チェーン店をターゲットとしており、システム販売と課金形態での売上を期待している。成約すれば1件あたり数億円から10億円規模の売上が見込める。顧客がチェーン店でオプトメトリスト(検眼士)の負荷を全国的に平準化したいニーズもあれば、当社がオプトメトリスト(検眼士)を抱え検眼サービスを提供するケースも考えられる。その意味で、お客様に対してフレキシブルなオプションを提供しており、お客様の選択によって売上の規模が変わってくるということになる。当社としては、このビジネスが柱になりうると確信して先行投資も含めて進めてきたが、「Withコロナ」の中でソーシャルディスタンス対応をとらなければいけないということになった。今まで、眼鏡店のビジネスはどちらかというとお客様を呼び込んでいたが、今は予約制で、限られたキャパシティの中で業務効率化してしまいたいというニーズが非常に高くなっていることを実感している。その意味では、やや不適切な言い方になるかもしれないが、実現できるデジタル化が新型コロナウイルスを追い風にして、当社想定よりも早く実現できるのではないかという手ごたえを感じている。2021年や2025年の具体的な事業規模についてはコメントは差し控える。

Q:スクリーニングビジネス:新型コロナ影響で眼科も患者の足が遠ざかっているので、リモートでクラウド診断を受けられるサービスへのニーズはこれを機に広がっていくのではないか?

A:そのとおり。病院に行きたくないという顧客側のニーズに加え、眼鏡店側も「こなせるお客様の数」は、いくら効率化しても以前に比べて少ない。そのような中、いかに顧客あたりの売上を上げていくかが経営課題になっており、そこで注目されているのがスクリーニングのサービスだと思う。確かに、第1四半期はスクリーニング用の「3D OCT-1 Maestro」は、以前ほど動きが活発ではなかったが、最近非常に需要が強くなっている。

Q:スクリーニングビジネス:新型コロナを機に日本でもリモート診断に対して規制を緩和する動きもあるが、保険絡みでスクリーニングビジネスの売上伸長に繋がる動きはあるか?

A:米国FDA初認証のAI自動診断システムで、糖尿病性網膜症を診断するAIソフト「IDx-DR」は、当社の眼底カメラの使用が条件となっているが、来年1月から新たに保険償還コードが適用される予定。保険償還されるようになると、米国では例えば内科医、ドラッグストア、あるいは眼鏡店においてAI診断ソフトが普及していくと予想できる。このコロナ禍で米国FDAが、遠隔診断に関する規制のプロセスを簡略化することを4月に発表、導入した。そのようなかたちで、欧米では行政も遠隔診断(Telemedicine)に向けた機器やサービスの推進を図っている。

Q:スクリーニングビジネス:大型の受注案件の期ずれについて、今後の売上見通しは?今期中に納品予定の台数自体は変わらないという理解で良いか?

A:既受注分の期ずれについては、今回の新型コロナウイルスの影響で出荷が滞った状態が続いている。一方で、スクリーニング用3D OCT-1 Maestroに関する商談案件は徐々に動き始めている。

Q:3D OCT:Maestroの前年比売上見通しは?

A:台数的には前年に近い水準まではいけるのではないかと考える。

Q:業績見通し:2Q前年同期比で売上約△10億円、OP約△10億円だが固定費が大幅に増加 するのか?1H前年同期比も売上約△50億円OP約△30億円で利益の減少幅が大きいがその要因は?

A:特にアイケアは前年度第4四半期に新型コロナウイルスの影響を大きく受けて、大幅減収となり、前年度末に在庫が積み上がってしまったため、今年度の第1四半期から第2四半期にかけて生産調整を行なっている。そのため操業度が低下し、営業利益の悪化につながっている。

※質疑応答部分は、企業提供の要旨になります。

新着ログ

「精密機器」のログ