20.3期 業績報告

浦上博史氏:本日はお忙しい中、弊社説明会にご出席を賜り誠にありがとうございます。2020年、今年の景色は例年とは全く異なるものになってしまいました。新型コロナウイルス、COVID-19は、世界中の人々の生活や経済に大きなインパクトをもたらし、今まで想定してこなかった問題を我々に突きつけているように感じます。

本日の説明会も、例年とは全く異なるかたちでの開催となりましたことを、ご了承賜りますよう、よろしくお願い申し上げます。

このような中、当社グループは、社員の安全を確保し感染の広がりを抑えることに貢献するとともに、お客さまのライフラインを支える「食」の一役を担う企業として、商品やサービスの継続的な提供に努めています。

また、この4月から、当社グループの第六次中期経営計画の最終年度がスタートしました。イレギュラーな環境下ですが、今日の事業運営と同時に、明日の成長のための議論も並行して行ない、一企業市民として果たすべき3つの責任、すなわち「お客様に対して」「社員とその家族に対して」そして「社会に対して」のすべてにおけるクオリティ企業に変革するべく取り組んでいきます。

それでは、中身のご報告に入ります。本日の説明会は2部構成となっています。お手元の資料3ページから13ページで2020年3月期の業績報告、14ページから19ページで2021年3月期の通期計画についてご説明します。

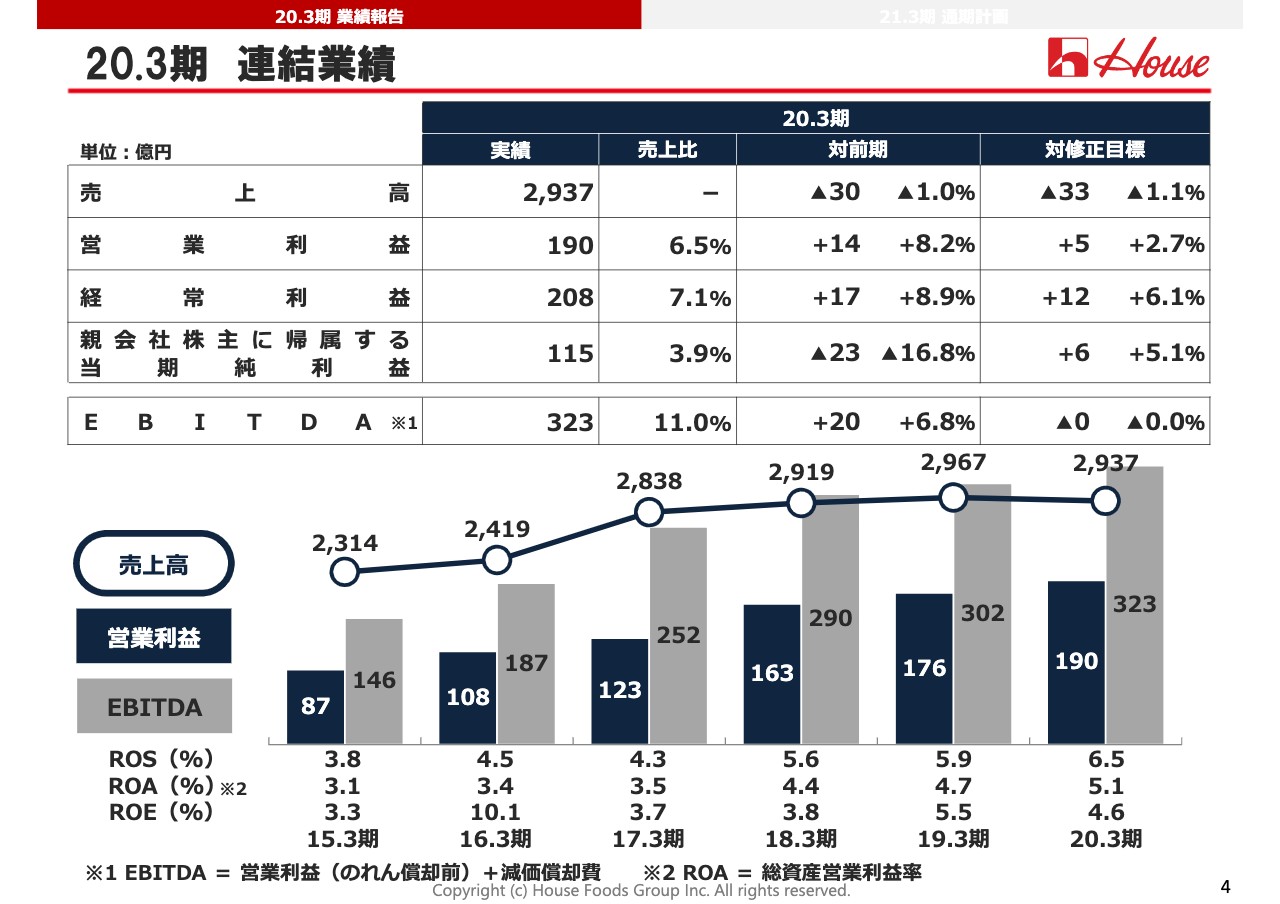

20.3期 連結業績

それでは、2020年3月期の業績報告に入ります。4ページをご覧ください。連結業績についてご説明します。

売上高については、前期比マイナス1.0パーセント、30億円減収の2,937億円となりました。昨年4月に、ハウス物流サービスの主要事業を食品企業6社の共同インフラとなるF-LINEに譲渡したことで、連結売上が約100億円押し下げられることになったほか、健康食品事業の業績悪化も加わり、2015年3月期以来の減収となりました。

営業利益は、前期比プラス8.2パーセント、14億円増益の190億円で、3期連続で最高益を更新しています。経常利益は、前期比プラス8.9パーセント、17億円増益の208億円で、2期連続の最高益を記録しました。

当期純利益は、前期に投資有価証券売却益を計上した反動と、非支配株主に流出する純利益の増加などから、前期比マイナス16.8パーセント、23億円減益の115億円となりました。

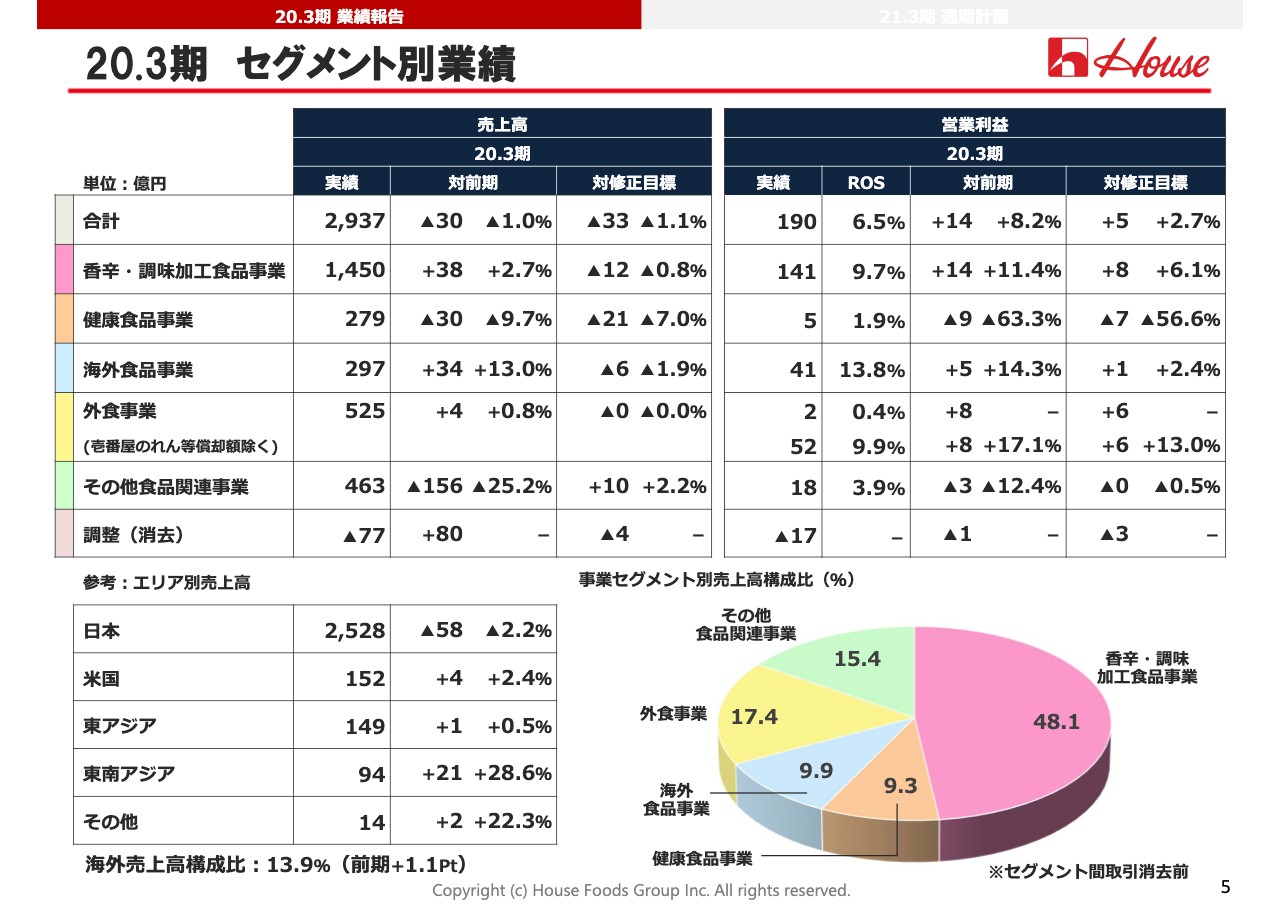

20.3期 セグメント別業績

続いて、5ページではセグメント別の業績を記載しています。詳細はこの後セグメントごとにご説明しますが、先ほどお話しした物流事業再編の影響から、「その他食品関連事業」が減収減益となったほか、健康食品事業で非常に厳しい経営環境が続き、業績が悪化しました。

一方、海外食品事業や外食事業で収益力の改善や強化が着実に進んだことに加え、香辛・調味加工食品事業では、期末にかけて、新型コロナウイルスの感染拡大による「巣ごもり需要」が顕在化したこともあり、全体では増益を確保しています。

海外販売のウェイトについては、タイの機能性飲料事業が大きく拡大したことにより、前期から1.1ポイント増加した13.9パーセントとなっています。

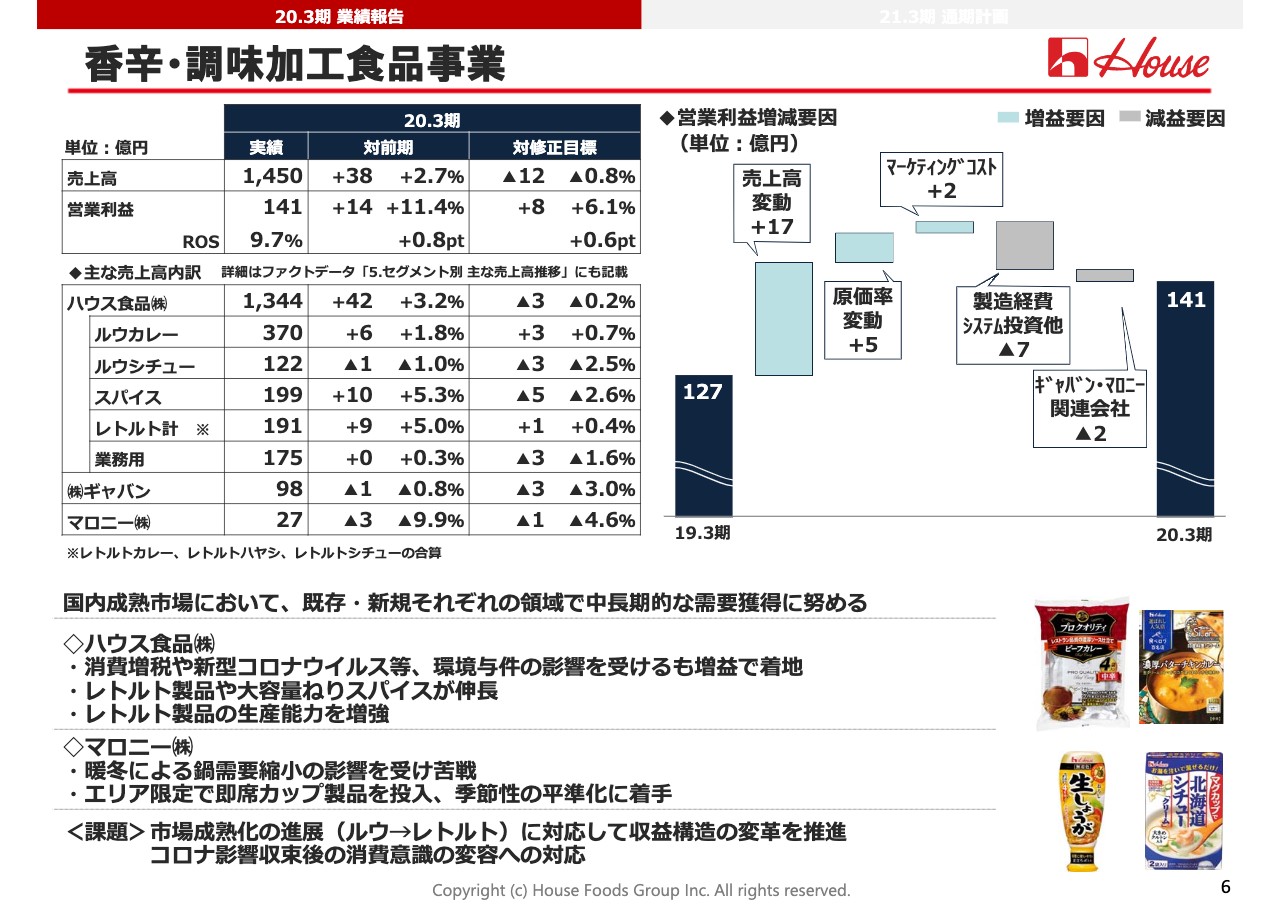

香辛・調味加工食品事業

香辛・調味加工食品事業は、四半期ごとに状況が変わるジェットコースターのような運営になりました。おおむね順調に推移した上期とは一変し、下期は消費増税に伴うマーケットの冷え込みから苦戦しました。

しかし、2月中旬以降は新型コロナウイルスの感染拡大の影響が顕在化したため内食需要が極大化し、最終的には38億円の増収、14億円の増益という結果で着地しました。

コロナウイルスの影響は、今までの長期トレンドであった「食の外部化」を瞬間的かつ強力に逆回転させた感があります。これがポストコロナの時代の消費パターンにどのような影響を与えるかは不透明ではありますが、調理型のルウから個食対応のレトルトへの緩やかな移行は、今後も続くと考えています。

そのため、昨年9月から関東工場で新たなレトルト製造ラインを稼働させ、供給体制を拡充しています。

業務用スパイスを手掛けるギャバンは、年度末の新型コロナウイルスの感染拡大が業務用需要に対しネガティブなインパクトとなるものの、当期の業績に与える影響は軽微となりました。

マロニーは、暖冬影響から鍋需要が縮んだ影響を強く受けました。しかし、エリア限定ではありますが、ハウス食品の開発力とマロニーのブランド力をかけ合わせた即食タイプの新製品を新たに発売し、季節性の平準化に着手しています。

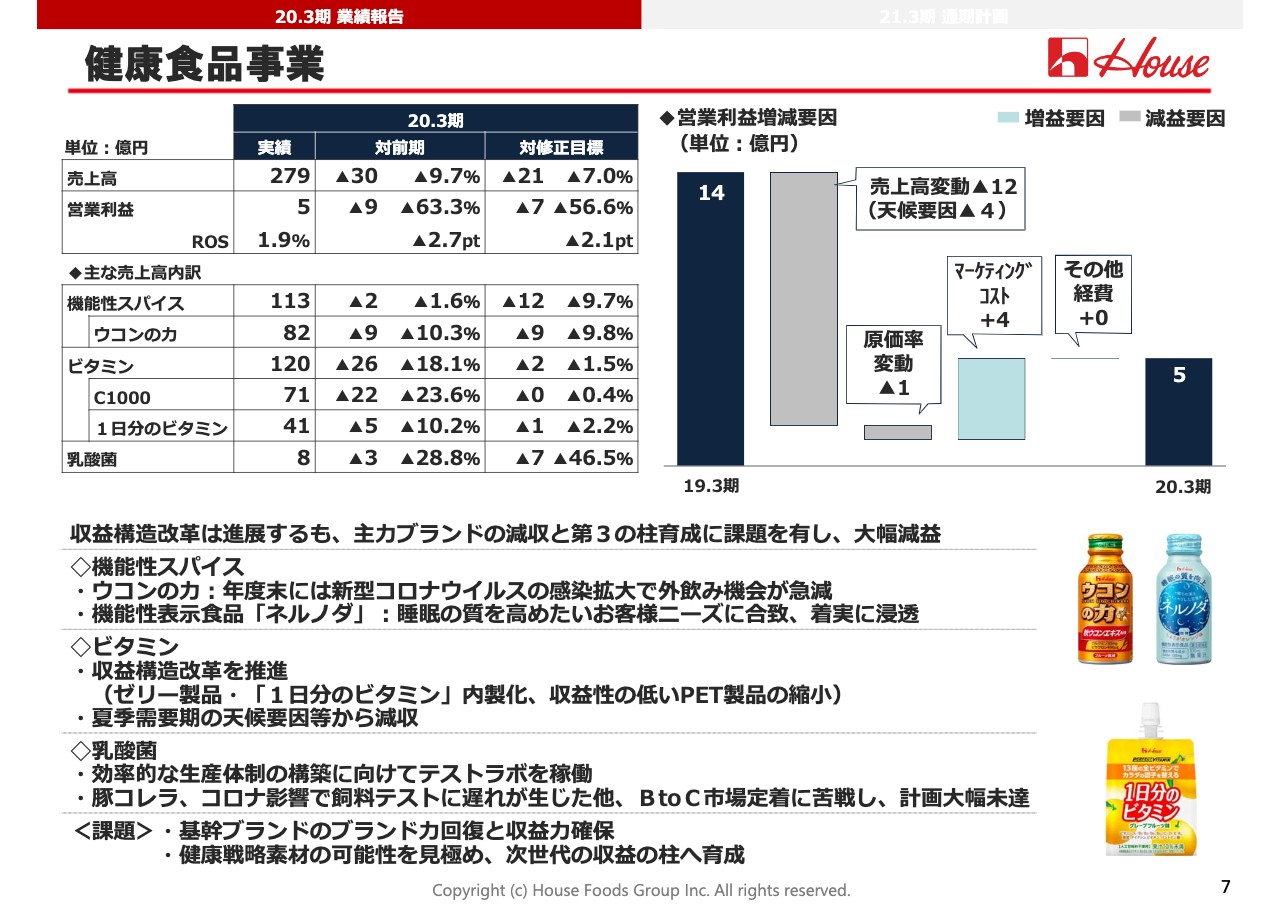

健康食品事業

健康食品事業は、基幹ブランド「ウコンの力」がここ数年の減収傾向に歯止めをかけられない上に、年度末にかけてはコロナ影響による外飲み需要急減のインパクトも受け、非常に厳しい結果となりました。

このような状況で、当期は、成長利益と位置づけるゼリー製品や「1日分のビタミン」ドリンクの内製化を進める一方、競争力の維持、確保が難しいPET製品のソフトランディングによる事業縮小を図り、損益構造の改善に努めます。

昨年2月に発売した機能性表示食品「ネルノダ」は、睡眠の質の向上に役立つという機能がわかりやすく、着実に市場定着が進みました。戦略的な健康素材と位置づける「乳酸菌L-137」は、まだまだ課題が山積みではありますが、昨年末に乳酸菌培養製造設備を立ち上げてコスト競争力の強化を図っており、腰を据えて事業開発に取り組んでいます。

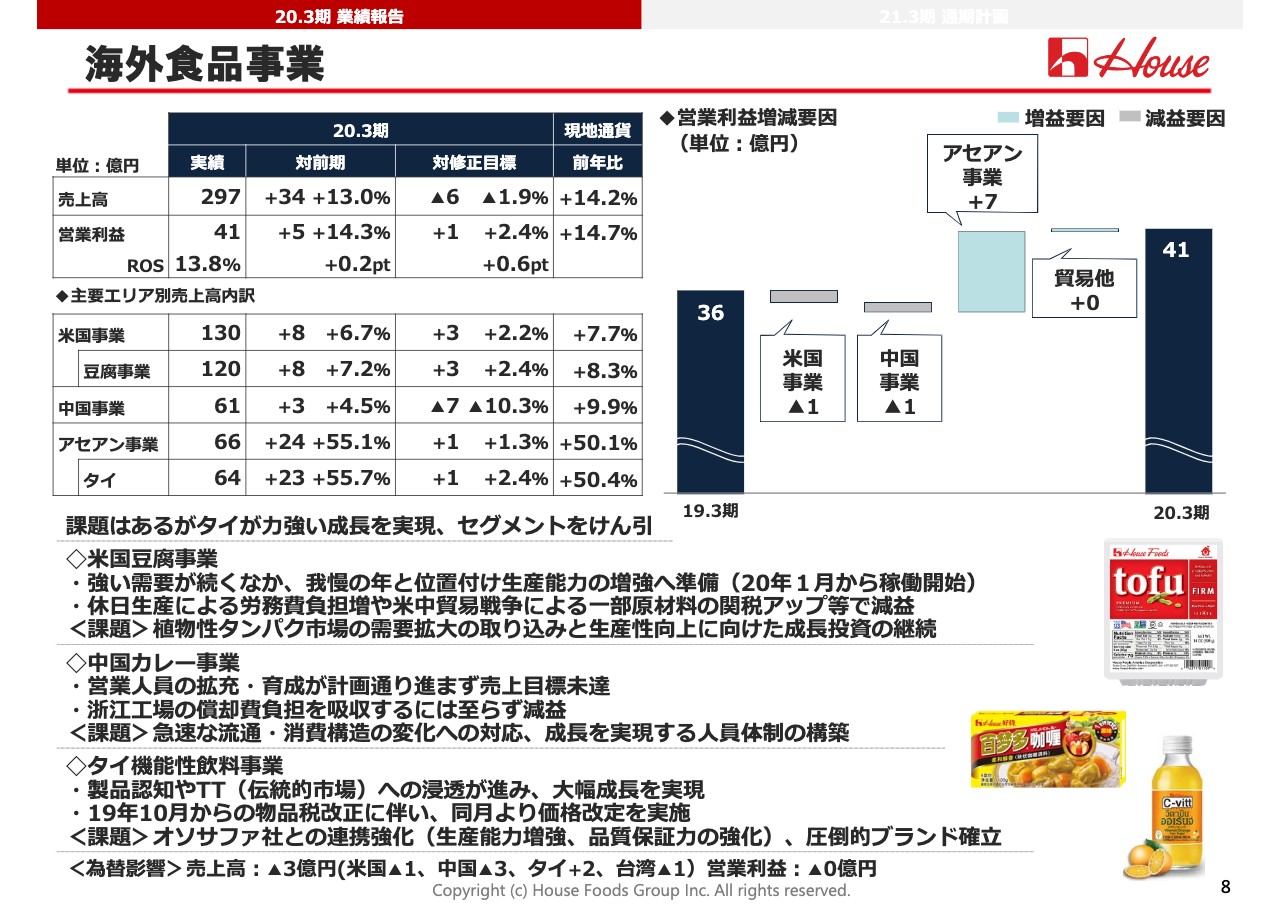

海外食品事業

8ページは、海外食品事業です。米国、中国、タイの3エリアとも各々に課題を抱える中、期初には今期を「我慢の年」と位置付け、前期並みの利益目標を置きスタートしました。上期終了時点で前半の状況を踏まえ、営業利益目標を4億円上方修正しましたが、ほぼ修正目標どおりの着地となりました。

米国豆腐事業は、第4四半期にニュージャージー工場のラインを止め、それまで引き延ばしてきた省人化投資を実施しました。その分、休日稼働の構成比が上がるとともに、労働費ベース自体も上昇基調にあるため、減益での着地となりました。

本年1月には、計画どおり、LA工場の新ラインが立ち上がりましたので、徐々に稼働を上げて需給バランスの均衡に取り組み、力強い事業成長につなげていきます。

中国のカレー事業は、営業人員の確保と戦力化という課題に注力した1年となりました。下期には、人事制度の見直しや教育プログラムの拡充などを進め、カレーを中国の人民食にするというミッションに向けて、事業基盤の足腰を強めています。

タイの機能性飲料事業は力強い成長を実現し、強い需要を実感しています。その一方で、生産トラブルも発生するなど供給体制がボトルネックとなっており、事業基盤は盤石とは言えません。また、2019年10月からは10パーセントの物品税が課されるようになり、一部は価格改定で吸収しましたが、引き続き損益改善策の打ち手を講じていきます。

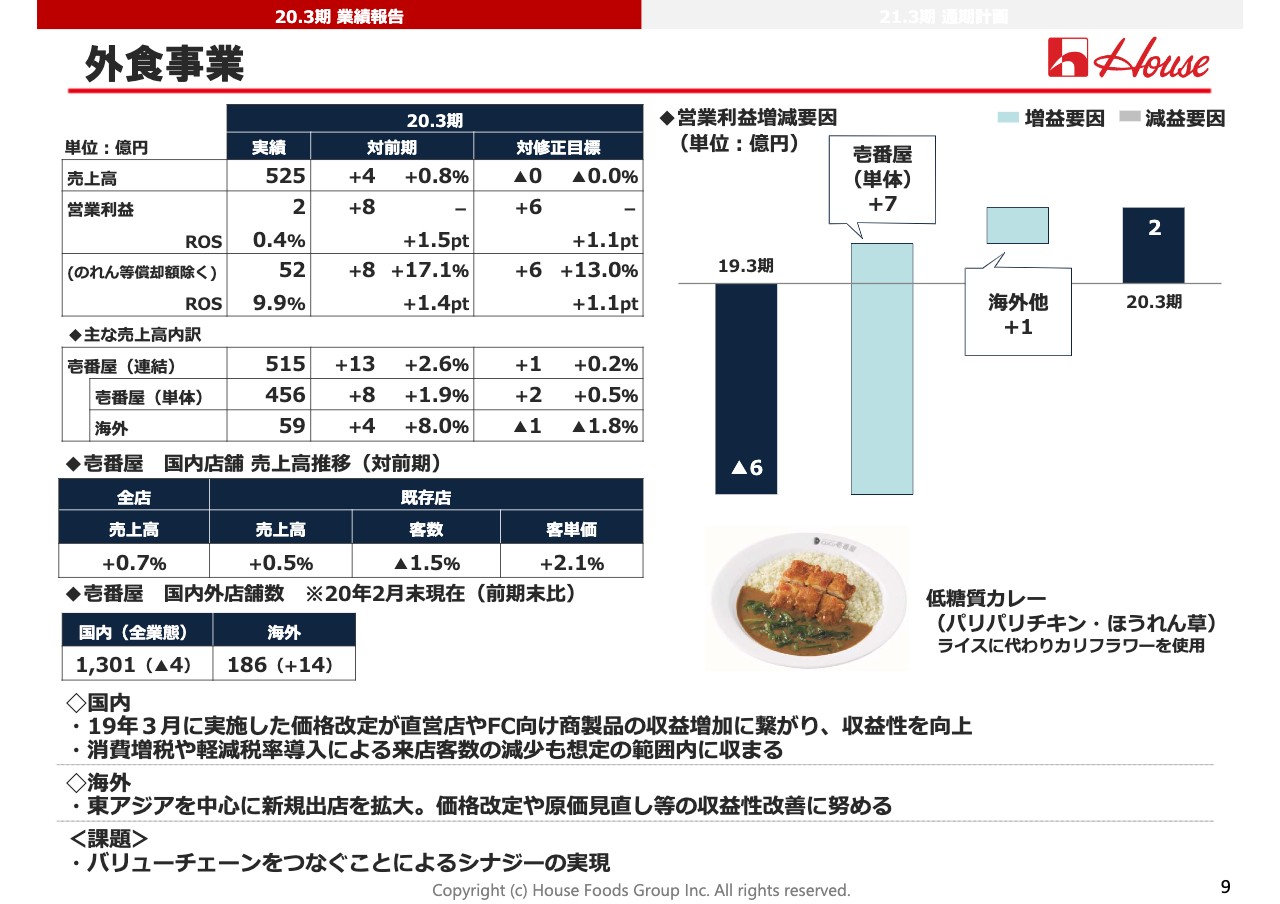

外食事業

続いて9ページは、外食事業です。壱番屋は、今期スタートの2019年3月から、店頭売価ならびにFC向けカレーソースの価格改定を実施しています。リピート率に支えられた同社では、当初、想定したほど客数は落ちず、また同年10月の消費増税や軽減税率の導入後も客数減が想定の範囲内に止まったことから、増益となりました。

外食事業セグメントの中長期的な成長ファクターである海外についても、今期末の店舗数は14店舗増加の186店舗となり、展開が進んでいます。

当セグメントでは、壱番屋のグループ化に伴い、のれんや無形固定資産の償却負担が年間約50億円発生しています。しかし、こうした取り組みが奏功し、グループ化後初めて、通期としてのセグメント利益が黒字に転じています。

一方、ハウスフーズアメリカが「カレーハウス」というブランドで展開してきたレストラン事業については、現地での急激な最低賃金の上昇により収益確保の展望が描けず、昨年6月に事業譲渡をしました。

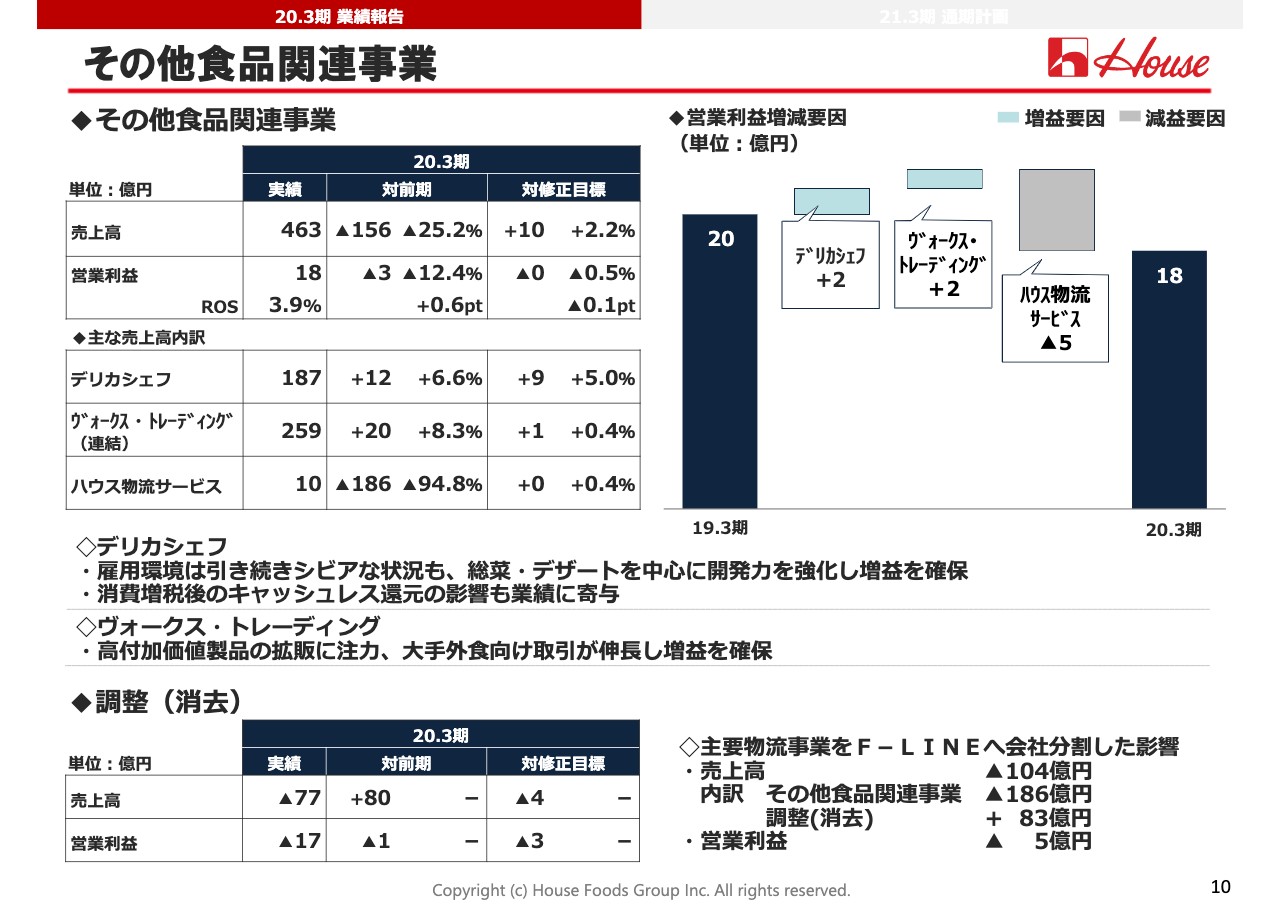

その他食品関連事業

10ページでは、その他食品関連事業について記載しています。デリカシェフ、ヴォークス・トレーディングの2社は、それぞれ収益性の向上に取り組み、前期を上回る利益を確保しました。しかし、先ほどもお話しした物流事業再編の影響が、売上高で186億円のマイナス、連結では一部相殺され104億円のマイナス、営業利益も5億円のマイナスとなったことから、減収減益となりました。

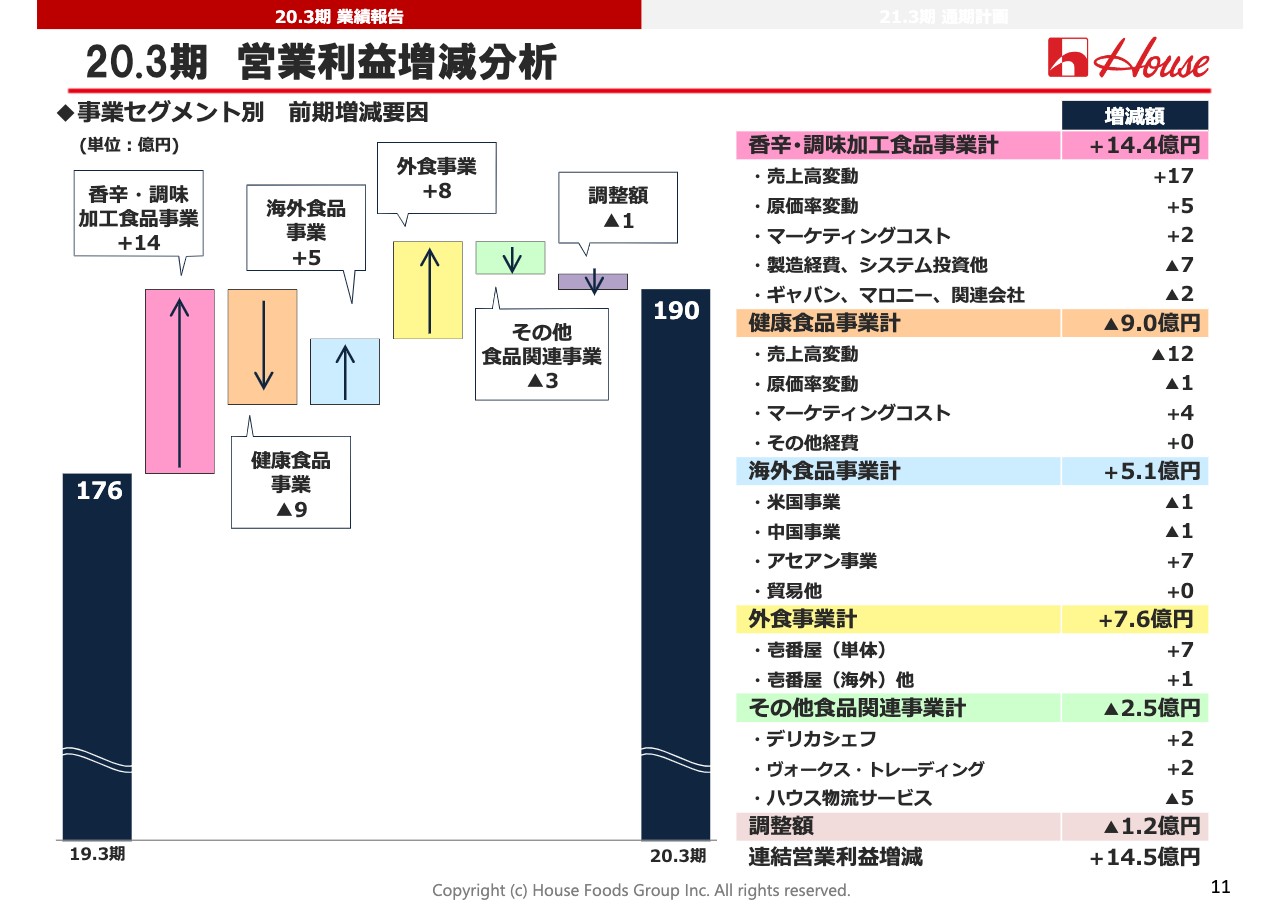

20.3期 営業利益増減分析

11ページでは、事業セグメント別の営業利益の増減状況およびその内訳を表示しています。ここまで2020年3月期の業績についてご説明しました。

六次中計 2年間の取り組み①

12ページでは、第六次中期経営計画の2年間での取り組みを、3つの責任ごとに整理しています。まず、「お客様に対して」というテーマでは、「バリューチェーンの幹を太くする」「R&D機能強化と新規事業創出」「海外成長拡大ならびに基盤強化」の3つを重点テーマに掲げています。

この中で海外については、1年目に完了した中国とタイに加え、先ほどお伝えしたとおり、米国LA工場も直近の能力増強を終え、フル稼働時で約3割増の生産能力を確保しました。

国内についても、香辛・調味加工食品と健康食品の、それぞれの成長領域であるレトルトとゼリーへの設備投資が完了し、国内外ともに取り組みが進展しています。

また、スパイスバリューチェーンの革新に向けた3テーマ、「スパイス調達変革」「生産最適化」そして「スパイスBtoB体制構築」、これを当社は「グループ横断テーマ」の頭文字を取って「GOT」と呼んでいます。

みなさまに具体的なお話をするには時期尚早ではありますが、中計の2年間に、グループ最適化の視点から検討を重ねたことで、目指すべき全体像の構築が進んだと感じています。第七次での具体化に向けて、3テーマを相互に連係しながら、3年目に取り組んでいきます。

R&D機能強化と新規事業については、今期、ハウスウェルネスフーズの開発機能を千葉研究センターに統合し、進めていたリノベーションも完成しました。これにより当社グループのR&Dが集結し、グループ内外との競争を加速するとともに、一人ひとりの専門性を拡大し、バリューチェーンの各領域に発揮できる体制を整備しています。

新規事業では、キッチンカーレンタルの立ち上げや、「カレーパンノヒ」「HOUSE QWAEL SPICE」といった新たな接点、機会の創出に加え、CVCをはじめとするグループ外との交わりによる競争や、グループ内でのイノベーション創出に向けた取り組みを加速しています。

六次中計 2年間の取り組み②

「社員とその家族に対して」というテーマでは、月間計画勤務、テレワーク、所定労働時間の15分短縮などの柔軟な働き方の導入と、業務の見直しや新たなマネジメントツールの導入などの「働き方変革」を通じて、生産性向上につながる組織風土の醸成に取り組んできました。

これまで、環境面を整えても、意識の面でなかなか取り組みが進みませんでした。しかし、今回の新型コロナウイルスへの対応の中で、テレワークや時差出勤に真剣に取り組むこととなりました。この非常事態宣言の中では、東京本社で90パーセント、大阪本社で70パーセントから80パーセントの社員が自宅勤務を実現しています。

今回の問題が収束した後も、いろいろな立場の社員が働きやすい職場作りと生産性の向上の両面を達成できるよう、ここで得た知見を生かして、働き方変革を推進していきます。

「社会に対して」というテーマでは、環境負荷の低減に取り組んでいますが、これまでの経験から、掛け声だけでこのテーマを推進していくことは難しいと認識しました。

そのため、当期は新たに環境投資判断基準を導入し、環境投資を実施する明確な基準を設定したほか、Scope3の概念を取り入れ、バリューチェーン全体でCO2削減の取り組みを加速していくことにチャンレンジします。

持続可能な調達に対しては、紙資源とパーム油から取り組みを開始しました。FSC認証紙への切り替えに加え、パーム油においても、主力のカレー製品とレトルト製品でRSPO認証油の調達を始めています。

新型コロナウイルス感染症の影響について

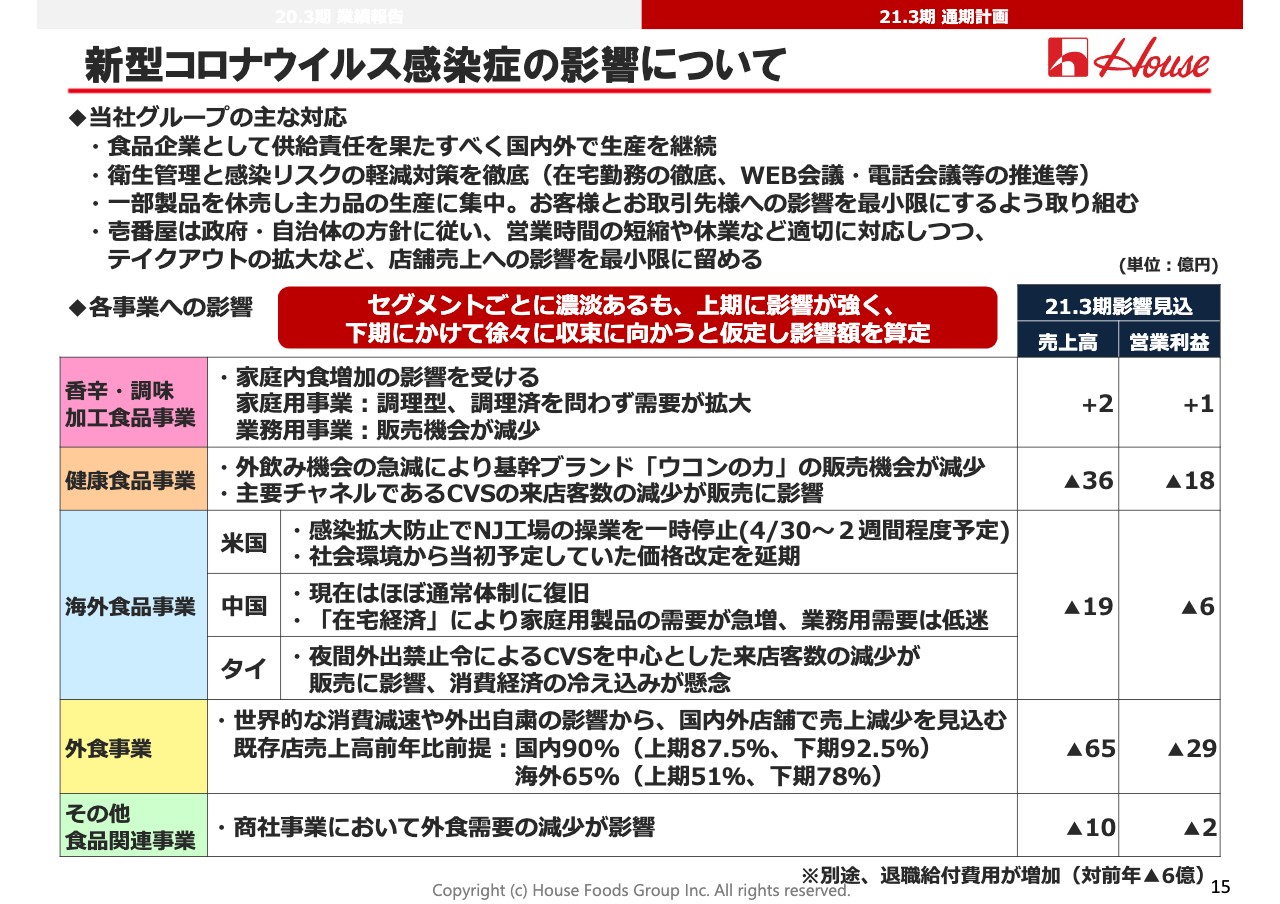

次に、2021年3月期の計画についてご説明します。15ページをご覧ください。2021年3月期の業績予想に先立ち、新型コロナウイルス感染拡大への対応および各事業セグメントへの影響についてお話しします。

当社グループは、社員の安全を確保し、感染の広がりを押さえることに貢献するとともに、お客さまのライフラインを支える「食」の一役を担う企業グループとして、国内外で製品やサービスの継続的な提供に努めています。

しかしながら、その影響は国内外の各事業によってまちまちです。家庭内食の需要拡大が見込まれる一方、外出自粛や消費行動の変化による、業務用製品や機能性飲料の販売機会の減少、外食事業の来店客数の減少など、影響が広範囲に及ぶと見込んでいます。

今回の新型コロナウイルスの収束を正確に予想することは不可能であり、その影響を精緻に読み込むことも非常に困難ではありますが、現在、入手可能な情報に鑑み、各セグメントの需要面に与える影響額を、15ページに記載のとおり読み込むこととしました。

なお、試算にあたっては、上期に影響が強く、下期にかけて徐々に収束に向かうものの、当期中は影響が継続する前提としました。

香辛・調味加工食品事業は、内食需要の増加により家庭用事業の拡大を見込む一方、ハウス食品やギャバンが展開する業務用事業は販売機会が減少しており、ほぼ相殺されると見込みました。

健康食品事業は、事業特性上、足元でも「ウコンの力」の大幅な需要の消滅や、CVSチャンネルの来店客数の減少の影響を受けており、需要の変動により、売上高で36億円、営業利益で18億円と、非常に大きなマイナスのインパクトを見込んでいます。

海外食品事業は、重点3エリアで事業特性が異なり、ある程度リスクを分散していますが、なおマイナスの影響を受ける見込みです。

米国豆腐事業は、感染防止のため、2つの生産拠点のうち米国東部をカバーするニュージャージー工場を4月30日から2週間の予定で停止しています。この影響に加え、現在の混乱した状況を踏まえ、4月から予定していた価格改定を延期しており、2つの側面から影響を受ける見込みです。

中国のカレー事業は、業務体制は現在ほぼ通常ベースに復帰しています。中国では「在宅経済」と呼ばれる家庭用製品に関しては、日本国内と同様、家庭内食の機会の増加に伴い需要が急増しており、当社のカレー製品の売り上げも拡大しています。

一方、業務用市場はより強い影響を受けています。まだまだ中国の消費者の生活はもとに戻っておらず、取引先である外食市場への影響は大きく、回復には時間がかかることが想定されます。

タイの機能性飲料事業は、健康需要は底堅いものがありますが、夜間外出禁止令等の影響を受け、主力のCVSチャンネルの来店客数の減少が続いており、足元では「C−vitt」の販売機会も減少しています。

以上を踏まえ、海外食品事業トータルでは、売上高で19億円、営業利益でも6億円のマイナスを見込みました。

外食事業について、壱番屋は、進出各国地域の政府自治体の方針に従い、営業時間の短縮や休業を行なっています。サービスへの影響を最小限に止めるよう、テイクアウトの拡大などに取り組んでいるものの、国内外で売上高の減少が生じており、現時点では売上高で65億円、営業利益で29億円のマイナス影響を見込んでいます。

その他食品関連事業については、ヴォークス・トレーディングにおける外食事業の減少が影響し、売上高で10億円、営業利益で2億円のマイナス影響と見込みました。

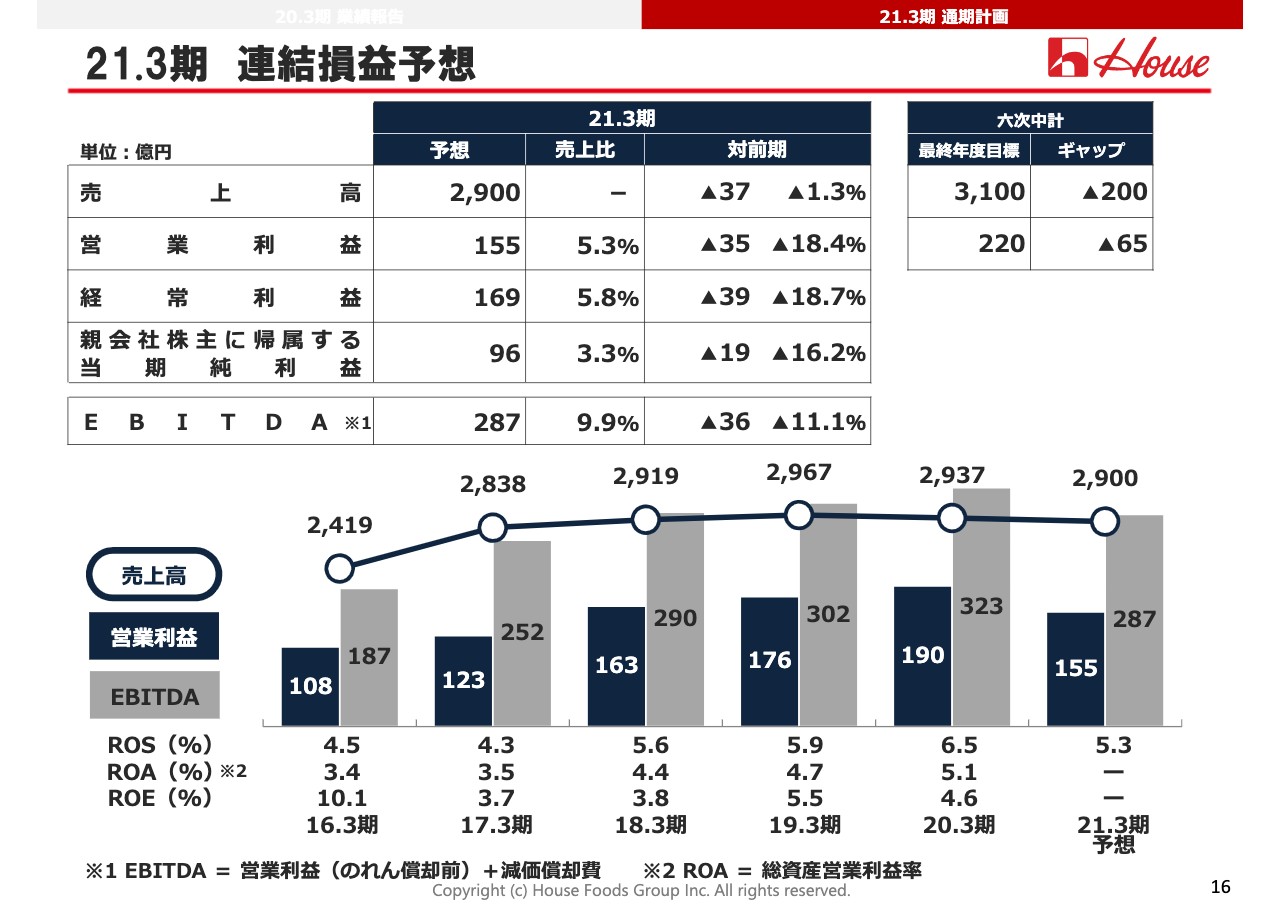

21.3期 連結損益予想

16ページでは、新型コロナウイルスによる影響を読み込んだ2021年3月期の連結損益予想および中期計画との距離感をお示ししています。

現時点で想定できる状況を織り込み、売上高は2,900億円で前期比マイナス37億円、1.3パーセントの減収です。営業利益は155億円で前期比マイナス35億円、18.4パーセントの減益です。経常利益は39億円減益の169億円で、当期純利益は19億円減益の96億円と予想しています。

中期計画最終年度の営業利益目標に対しては、健康食品事業を除き、これまでおおむね計画どおりに進捗していましたが、最終年度の今期は新型コロナウイルスによる影響が大きく、未達を見込んでいます。

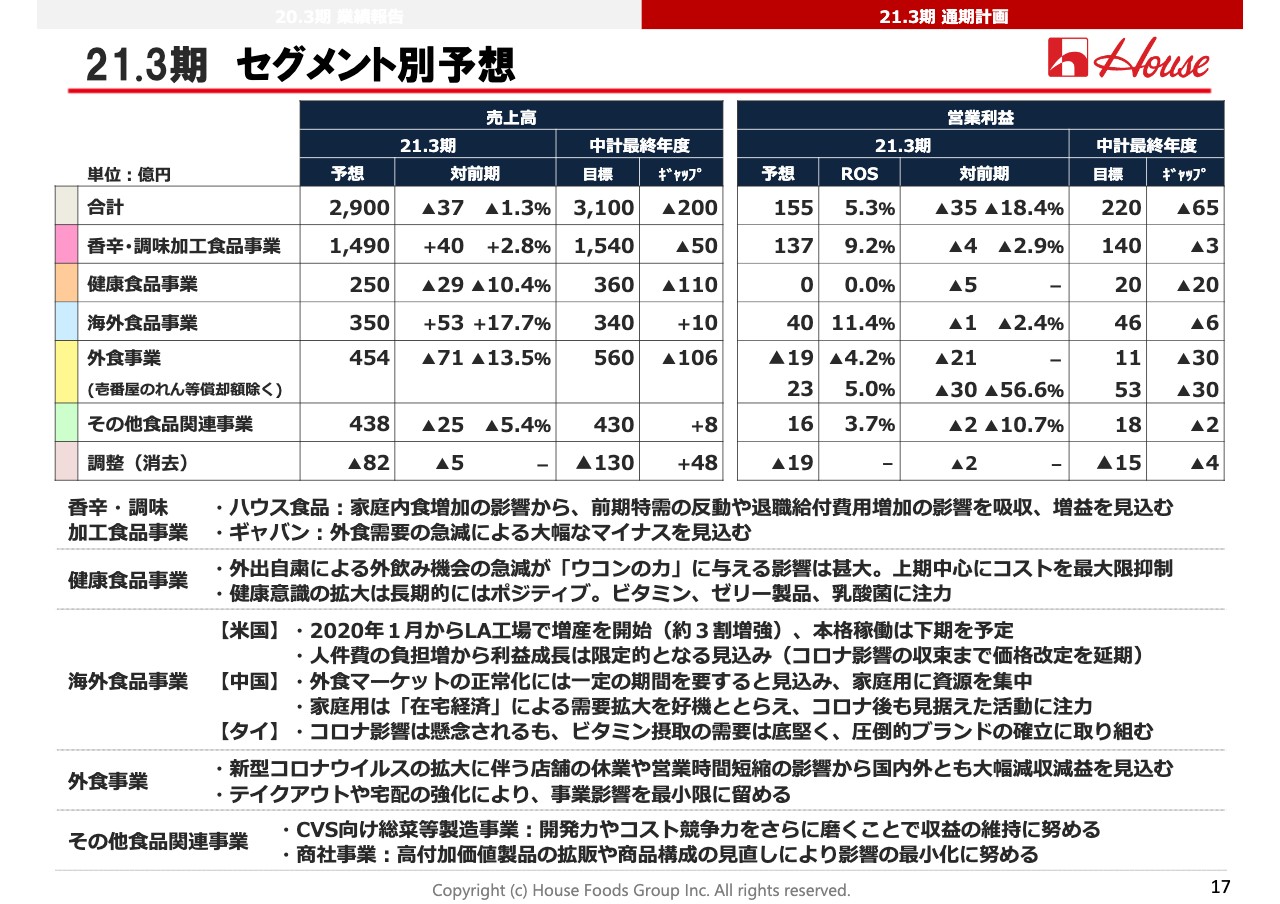

21.3期 セグメント別予想

17ページでは、セグメント別の売上高と営業利益予想および最終年度目標との距離感を記載しています。香辛・調味加工食品事業は、売上高を1,490億円、営業利益を137億円と予想しました。

家庭用製品が中心となるハウス食品は、新型コロナウイルスによる家庭内食の需要増の影響を受け、退職給付費用の増を吸収し、前期末の特需も超えて増益となる見込みです。しかし、業務用スパイス専業メーカーのギャバンのマイナス影響が大きく、セグメントとしても4億円の減益を見込んでいます。

健康食品事業は、「ウコンの力」を中心に非常に厳しい経営環境に置かれることを勘案し、売上高は250億円としました。収益の柱である「ウコンの力」の大幅な売上減は、経営に大きなネガティブインパクトをもたらしますが、上期において、特にコストを最大限抑制し、独立した事業会社として赤字転落を防ぐ手立てを最優先します。

一方、健康という評価を提供する当セグメントにおいて、健康志向が高まることはポジティブに捉え、内製化して提案の幅を広げたゼリー商品をはじめ、ビタミンや、エビデンスに裏打ちされた機能性表示食品、乳酸菌事業の育成に注力していきます。

海外食品事業は、売上高では350億円と2桁の増収を見込み、中期計画目標も達成する見込みですが、コロナウイルスによる影響6億円が響き、営業利益は前期並みとなる見込みです。

米国の豆腐事業では、各州政府が最低賃金の大幅かつ継続的な引き上げを断行しており、これを価格改定で吸収することで、能力増強によるトップラインの拡大と利益成長を両立する計画でしたが、足元の状況に鑑み、収束まで価格改定を延期します。

加えて生産については、現在、操業停止中のニュージャージー工場が予定どおりに復旧できるかが懸念材料であるほか、LA工場の新ラインについては、稼働率向上に向けた日本からの技術支援が制限されるなど、一部で影響が生じていますが、下期に向けて本格稼働できるように準備を進めます。

中国のカレー事業では、業務用製品の需要回復には相応の時間を要することを前提に、家庭用製品に注力する1年となります。「在宅経済」により、日本式カレーに初めて接するお客さまが増加していますので、裾野の拡大に努めます。

タイの機能性飲料については、近年の健康志向を背景に、米国に肩を並べるレベルにまで成長し、当セグメントの成長を支えてきましたが、足元では夜間外出禁止令の移動制限の影響が大きく、2021年3月期は減益を見込んでいます。

また物品税の課税に対して、価格改定に次ぐ打ち手を講じることで、収束後の再成長の礎となる圧倒的なブランド力の確立に努めます。

外食事業については、店舗の休業や営業時間短縮の影響もあり、厳しい市場環境が続くと見込んでいますが、テイクアウトの拡大や宅配の強化により、事業影響を最小限に抑えるよう努めます。

その他食品関連事業は、ヴォークス・トレーディング、デリカシェフが両社ともに提案力の強化やコスト競争力を磨くことで、コロナ後の再成長に向けた準備を進めます。

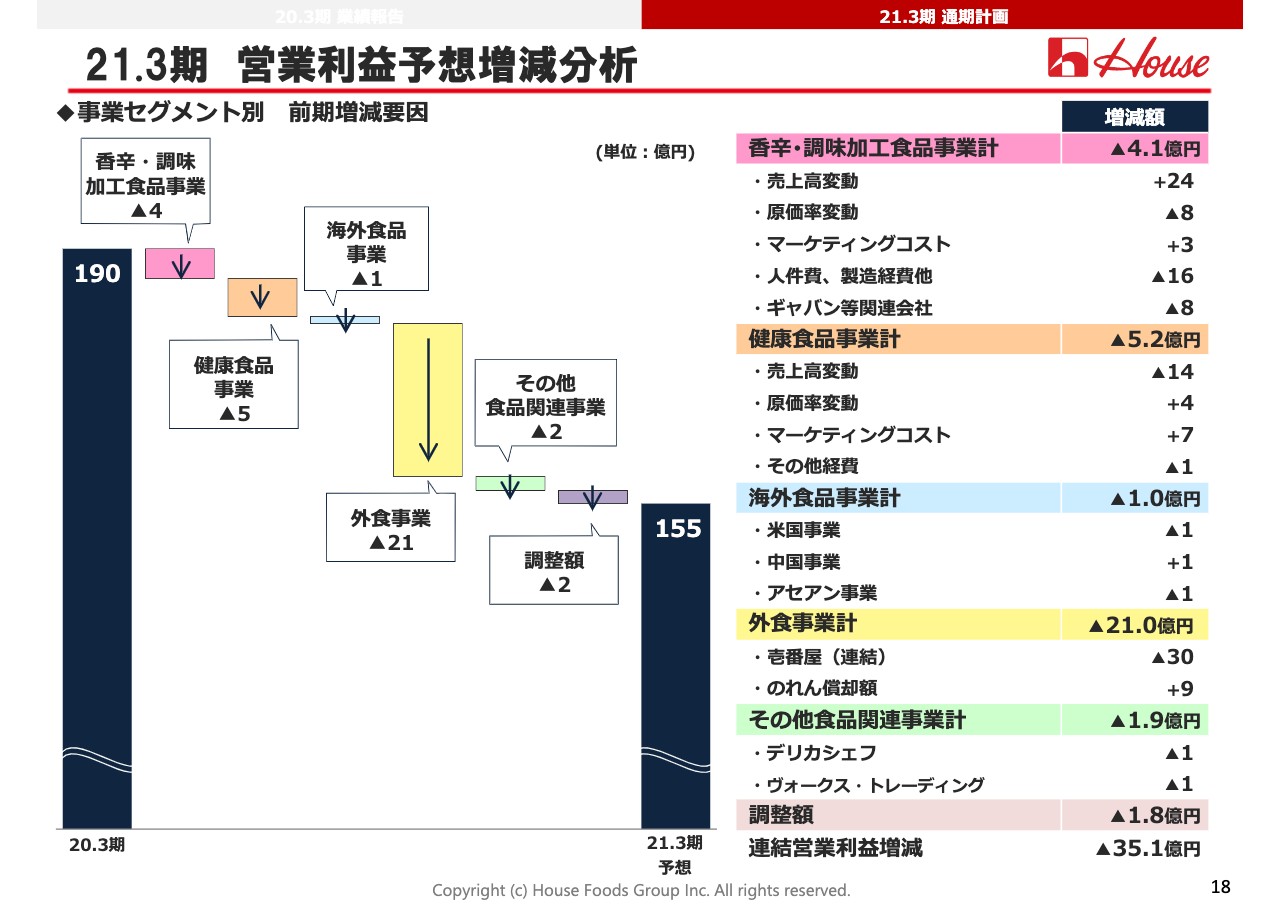

21.3期 営業利益予想増減分析

18ページでは、これまでご説明した取り組みを踏まえた、事業セグメント別の営業利益増減要因およびセグメント別の増減状況を示しています。

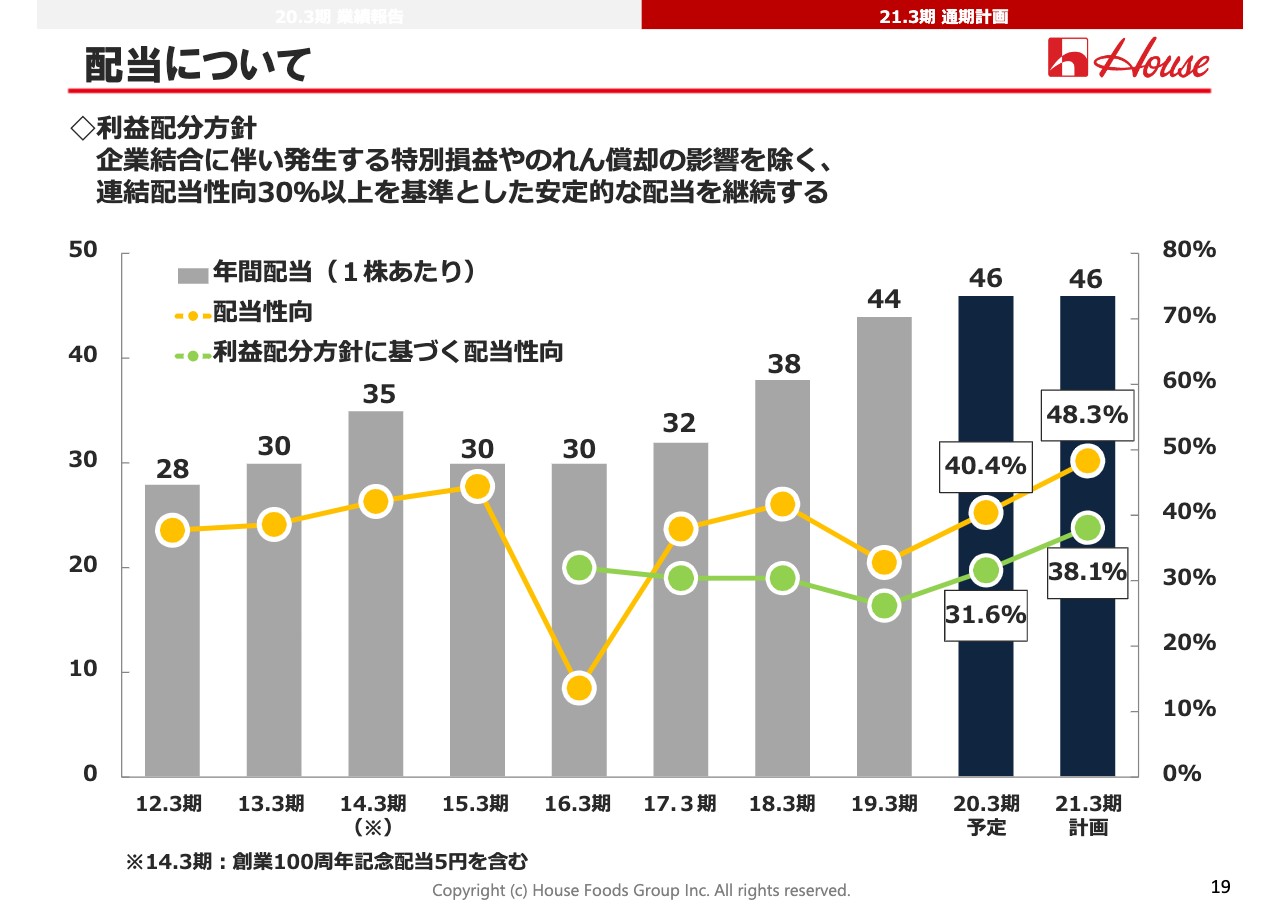

配当について

最後に、配当金については「企業結合に伴い発生する特別損益やのれん償却の影響を除く、連結配当性向30パーセント以上を基準とした安定的な配当を継続する」という基本方針に基づき、2020年3月期の期末配当は期初予想どおり、前期から1円増配の23円とし、年間配当は前期から2円増配の46円を予定しています。なお、2021年3月期の年間配当金については、当期と同様の46円を予定しています。

以上で私からの報告を終わらせていただきます。ご清聴ありがとうございました。