デンカ株式会社 2020年3月期決算説明会

デンカ、通期は減収減益 主にクロロプレンゴムの販売数量減少が大きく影響しプラス要因を上回る

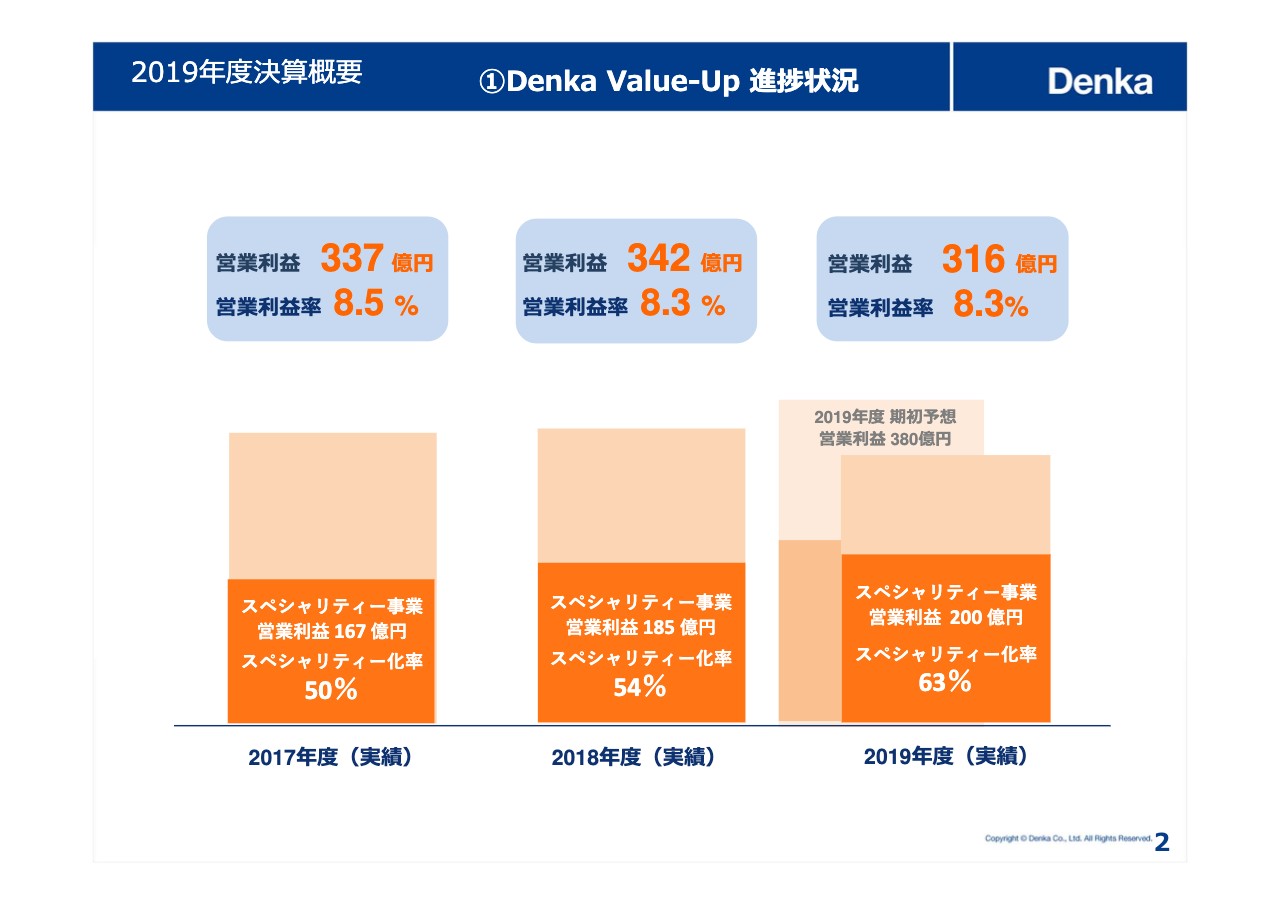

①Denka Value-Up 進捗状況

山本学氏:山本です。本日は当社の2019年度決算説明会テレフォンカンファレンスにご参加いただき誠にありがとうございます。当社では新型コロナウイルス感染症の拡大を受け、参加者および関係者の健康と安全を第一に考慮した結果、今回の決算説明会はテレフォンカンファレンスにて開催することとしました。至らない点もあろうかと思いますが、ご容赦いただきますよう、よろしくお願いします。本日は2019年度決算概要、2020年度業績予想、そしてスペシャリティー事業の成長加速化に向けての順にご説明します。

まず2019年度を振り返りますと、期初予想では、Denka Value-upのための先行投資や固定費の増加を織り込んだ上で、予想営業利益380億円としてスタートしました。しかしながら、米中貿易摩擦などによる世界経済の景気減速で需要が弱まっていたところに、第4四半期には、新型コロナウイルス感染拡大の影響により一部製品の販売が落ち込み、営業利益は前年比26億円減益となる316億円となりました。

その一方で、スペシャリティー事業として重点分野の1つであるEVを含む車両電動化用途の製品は概ね順調な出荷が続きました。またヘルスケア分野でも、インフルエンザワクチンや各種検査試薬の販売が増加しました。

資料のグラフでも示したとおり、こうしたスペシャリティー事業は安定した収益を保っており、その営業利益も昨年の185億円から15億円増益の200億円となりました。

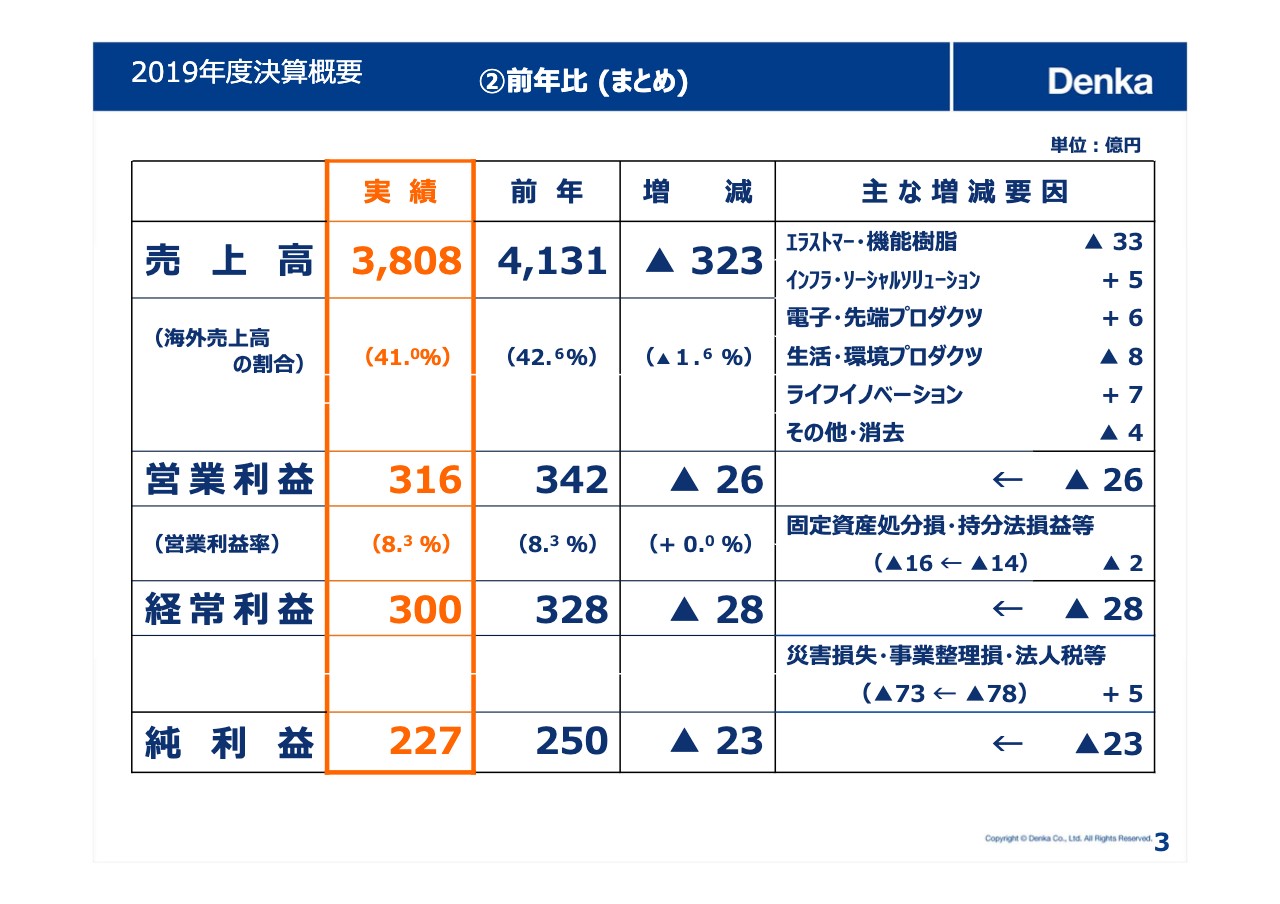

②前年⽐(まとめ)

次のページに移ります。こうした中、2019年度決算は、売上高は前年比323億円減収の3,808億円となり、営業利益は、26億円減益となる316億円、経常利益は、28億円減益の300億円、当期純利益は、23億円減益の227億円となりました。

このように減収減益の決算となりましたが、Denka Value-upで推進するスペシャリティー事業の安定した収益が寄与した結果、3月に公表した当社予想営業利益の310億円を上回る結果となりました。

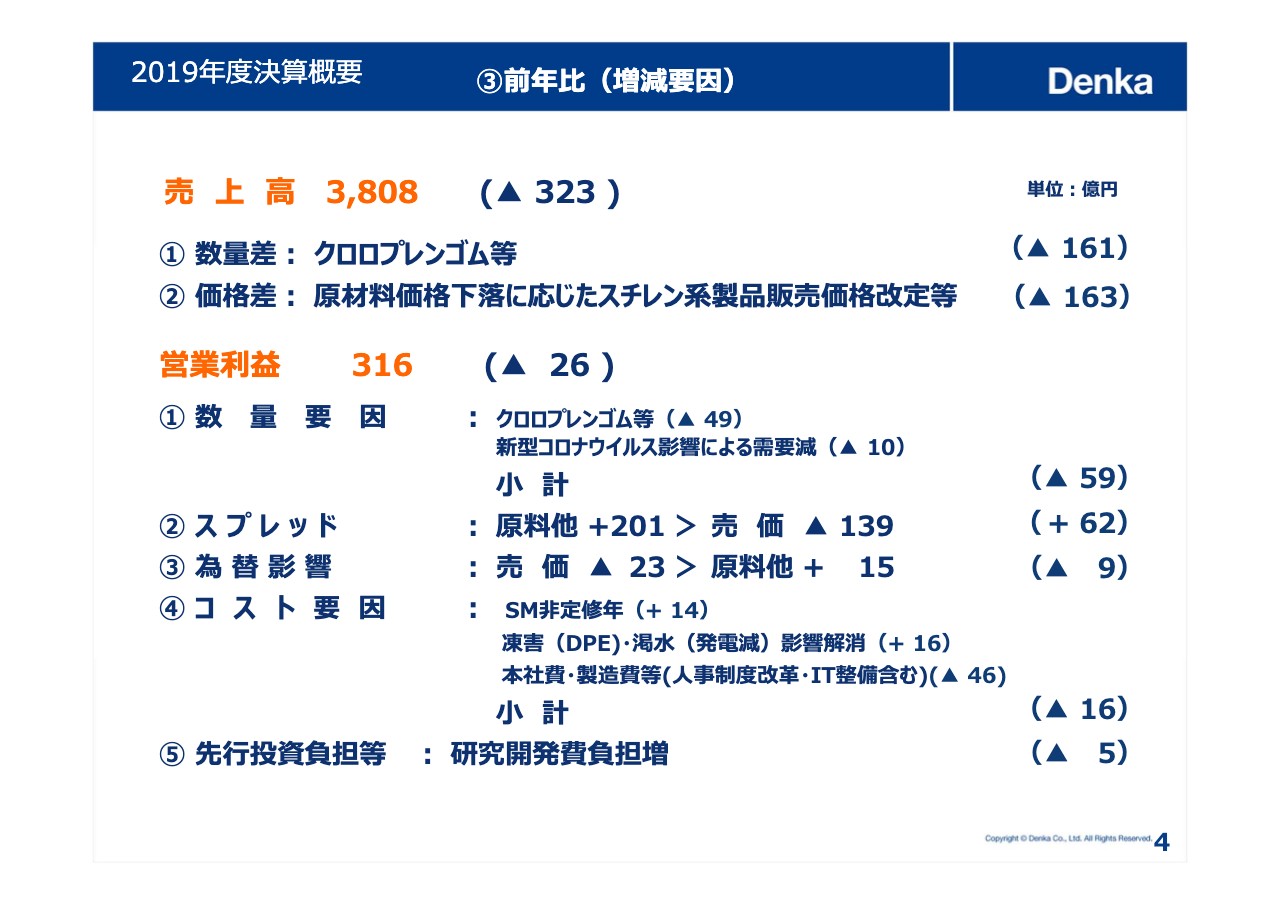

③前年⽐(増減要因)(1)

続いて次の4ページで、前年比の売上高・営業利益の増減要因をご説明します。売上高は、数量面で主に需要減少に伴うクロロプレンゴムの販売減、そして価格面では、原材料価格の下落に応じたスチレン系製品の価格改定のため、前年比323億円減収の3,808億円となりました。

営業利益は、プラス要因では、xEV関連製品や、ライフイノベーション製品の販売増加に加え、スチレンモノマープラントの非定修年であったこと、シンガポールのスチレン系樹脂製品のスプレット改善などがありました。

その一方で、マイナス要因として、主にクロロプレンゴムの販売数量減少が大きく影響し、プラス要因を上回り、前年比26億円減益の316億円となりました。このうち2019年度コロナウイルスの影響は需要減の10億円です。

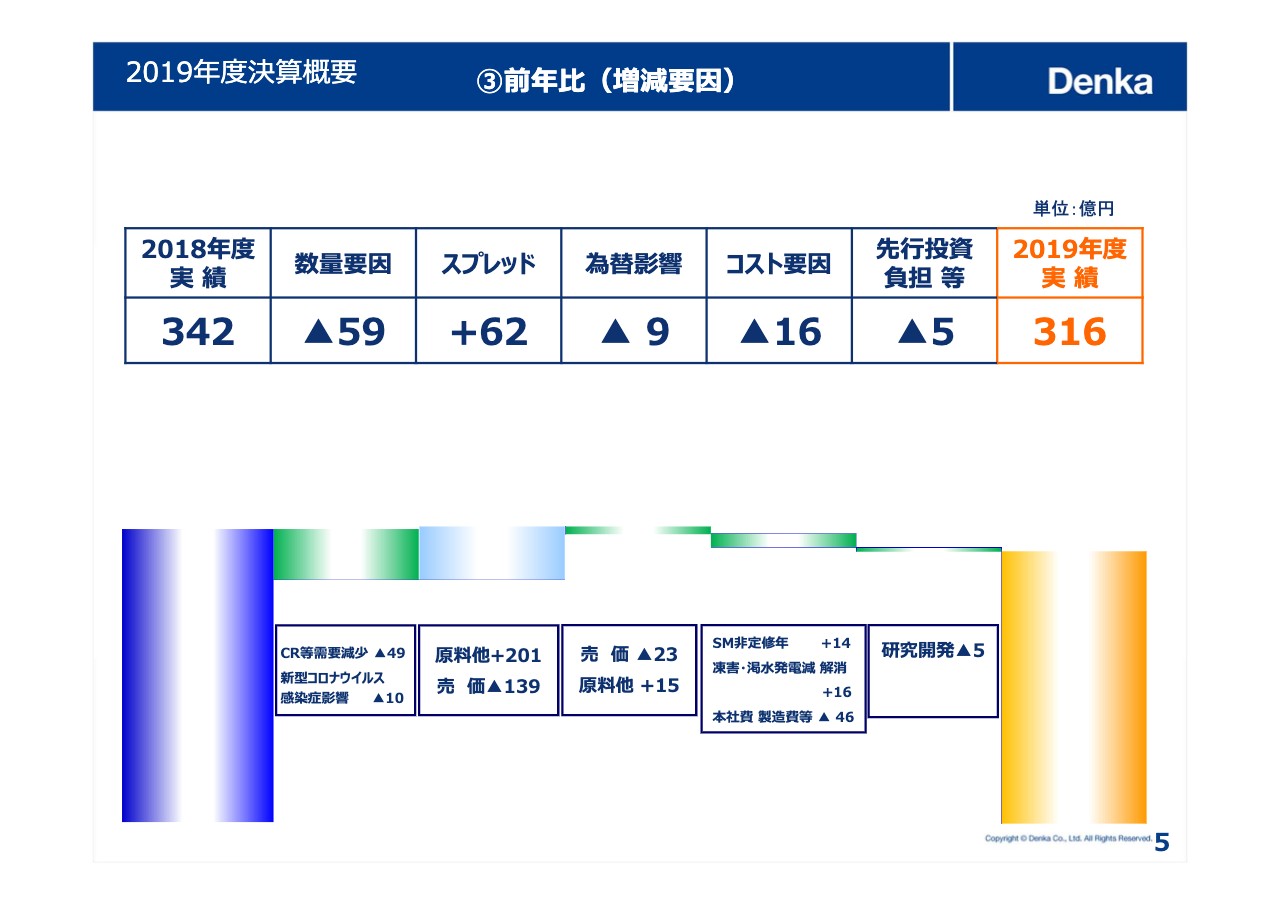

③前年⽐(増減要因)(2)

次のページは、今お話した増減要因をグラフで示したものです。

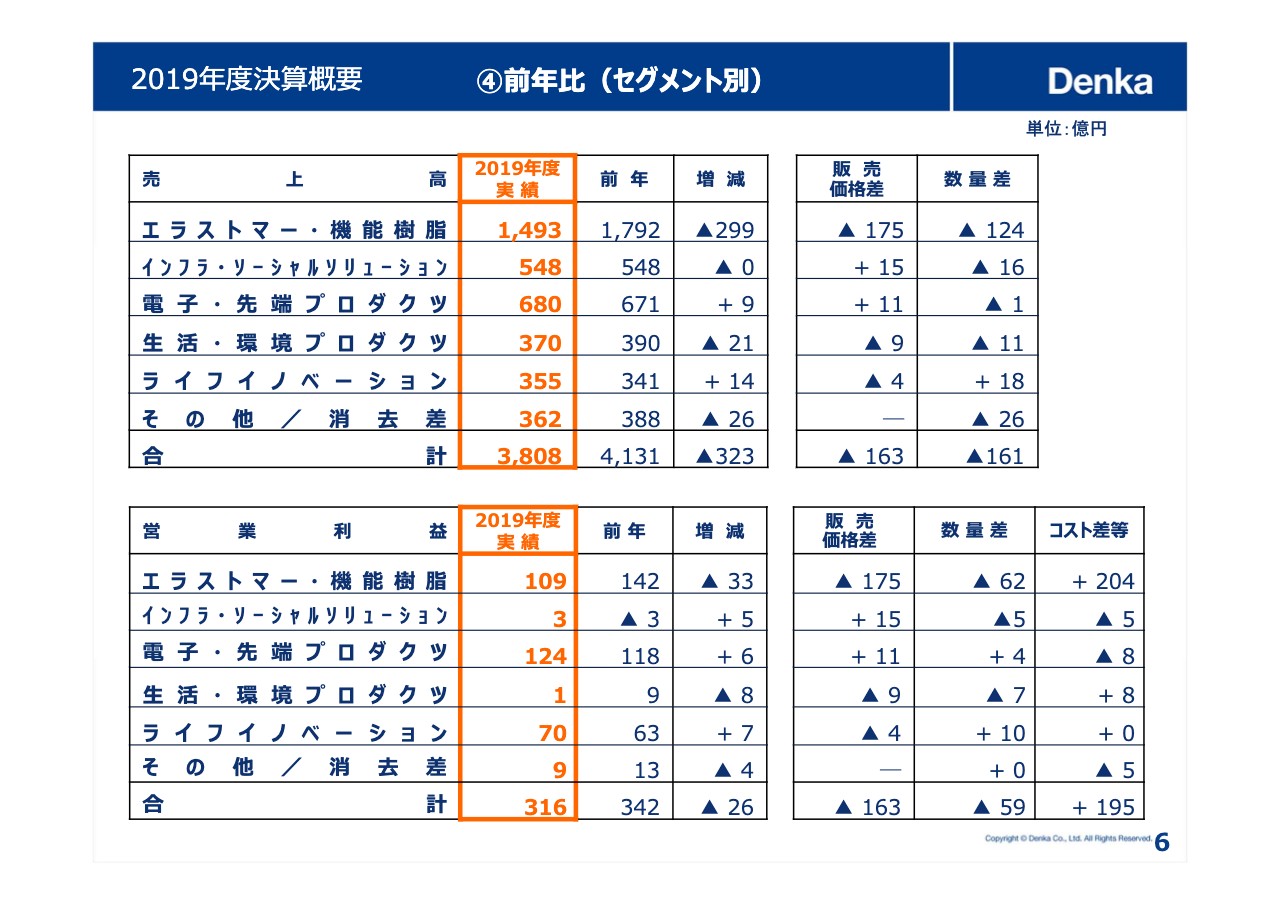

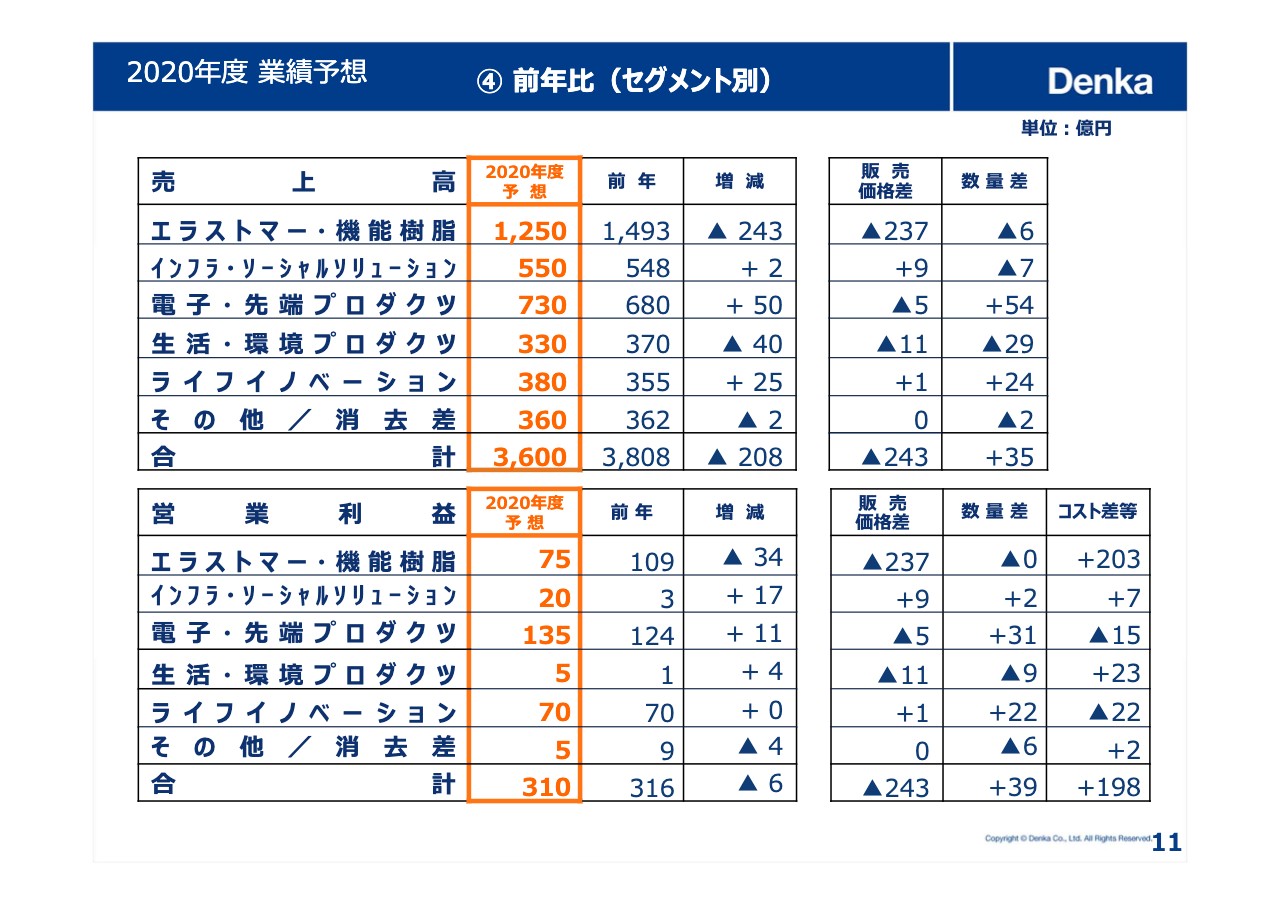

④前年⽐(セグメント別)

これをセグメント別に示すと、エラストマー・機能樹脂が最大の減益となりました。前年度の142億円から109億円に33億円減益となった主な要因としては、クロロプレンゴムの需要減に伴う販売数量の減少がありました。

プラス要因として、スチレンモノマープラントが非定修年であったことや、デンカシンガポール社のポリスチレンMS樹脂などのスチレン系樹脂のスプレットの改善もありましたが、マイナス要因を補うまでには至りませんでした。

電子・先端プロダクツの営業利益は、前年度118億円から6億円増益の124億円となりました。主な増益要因は、球状アルミナ、アセチレンブラック等のxEV関連製品の販売が増加したことです。生産体制の強化に伴う固定費負担の増加や、高機能フィルム溶融シリカなど、半導体関連製品の販売減少に伴う減益分をカバーしました。

ライフイノベーションは、検査試薬、インフルエンザワクチン共に販売が増加したため増益となりました。

以上の結果、主にエラストマー・機能樹脂の減益の影響が大きく、連結合計で前年比26億円の減益となりました。なお、コロナウイルスの影響については、クロロプレンゴムと電子・先端プロダクツで、需要家の操業停止などにより、10億円程度の減益がありました。

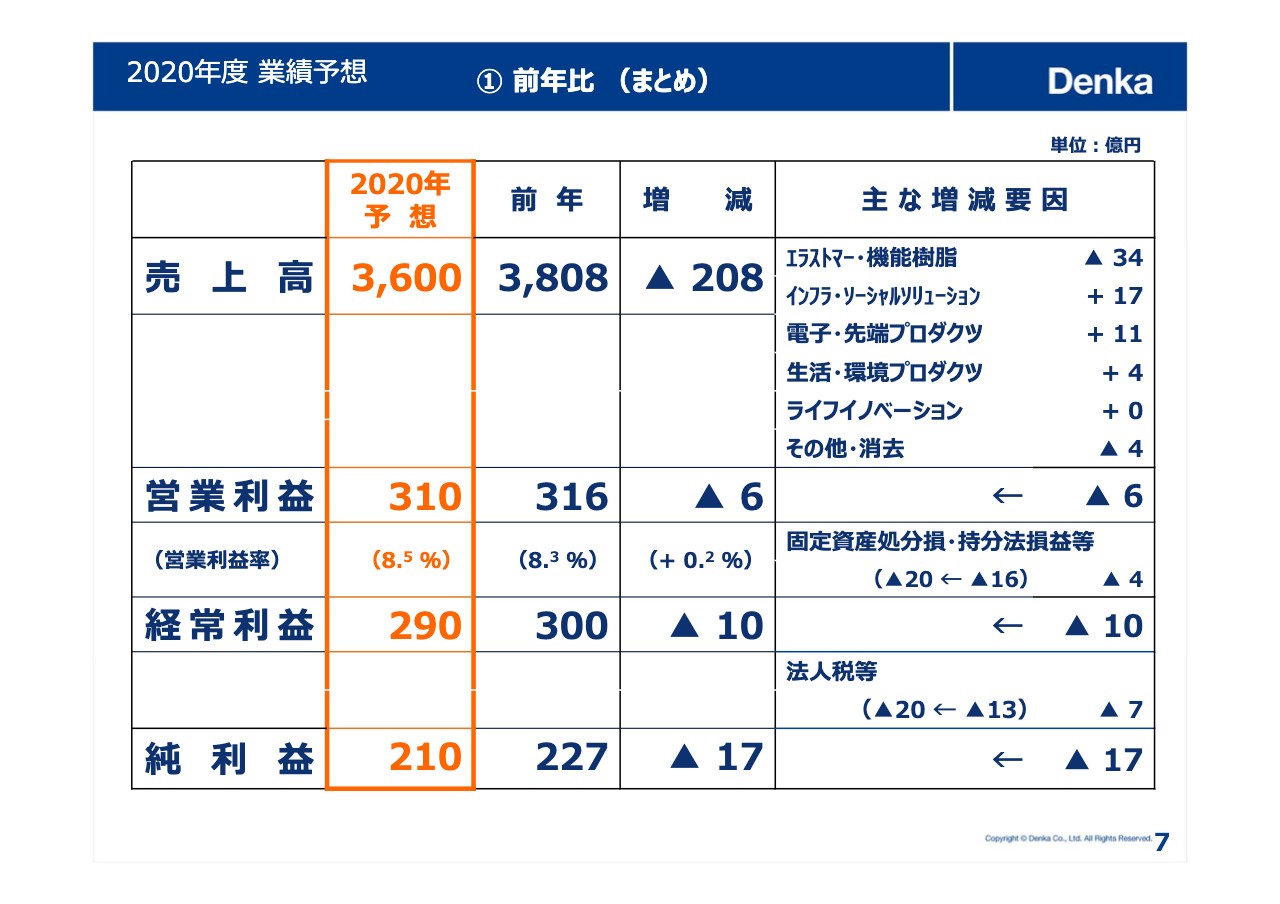

① 前年⽐ (まとめ)

次の7ページから2020年度の業績予想についての説明に移らせていただきます。ご覧のとおり、2020年度の通期の業績予想を、売上高は208億円減収の3,600億円、営業利益は310億円としました。

これは新型コロナウイルス感染拡大の影響が第2四半期以降、徐々に収束に向かい、第3四半期以降は正常化する前提のもと作成しています。なお、同影響が予想から大きく変動する可能性もあるため、今回は半期予想の開示を見送っています。

新型コロナウイルスの具体的な影響としては、主に自動車用途でのエラストマーや機能樹脂の需要減少などを想定しています。そうした影響が収束したのち、期後半には、アセチレンブラックや球状アルミナなどのxEV関連製品などの販売が増加し、通期では、おおむね前年度なみの営業利益を確保できると想定しています。

② 前提条件等

次の8ページから、2020年度業績予想における前提条件と前年と対した収益増減要因をします。まず前提条件では、為替レートを1ドル108円、国産ナフサ価格を1キロリットル当たり32,000円としました。この国産ナフサの予想は、新型コロナウイルスが収束するまでの6ヶ月を20,000円、収束後の6ヶ月を44,000円とした平均になります。設備投資や研究開発費も、前年に続きDenka Value-upの進捗に伴い増加を見込んでいます。

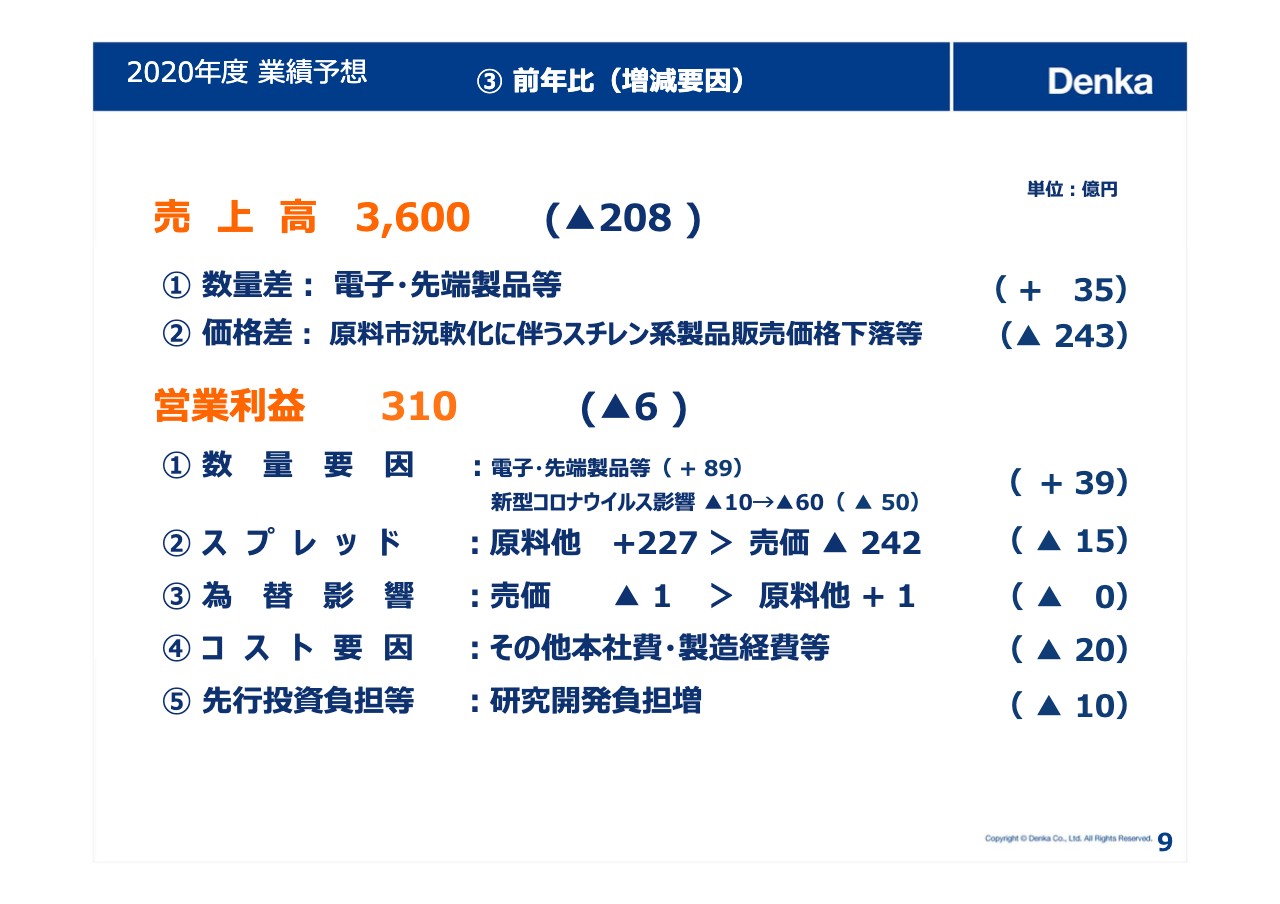

③ 前年⽐(増減要因)(3)

次の9ページで収益増減要因を前年比で示します。ご覧のように、売上高は価格面での原料市況軟化でスチレン系の製品価格の下落が大きく、前年比208億円減収の3,600億円です。

営業利益は、数量面で新型コロナウイルスの影響による販売減を、収束後の電子・先端製品等の販売増が上回ると見込んでいます。一方、コスト面では、ヘルスケア分野を中心に、研究開発費等の先行投資が増加する見通しです。このような要因を織り込んだ結果、2020年度は6億円減益の310億円の予想とし、概ね前年と同じ水準の営業利益を見込んでいます。

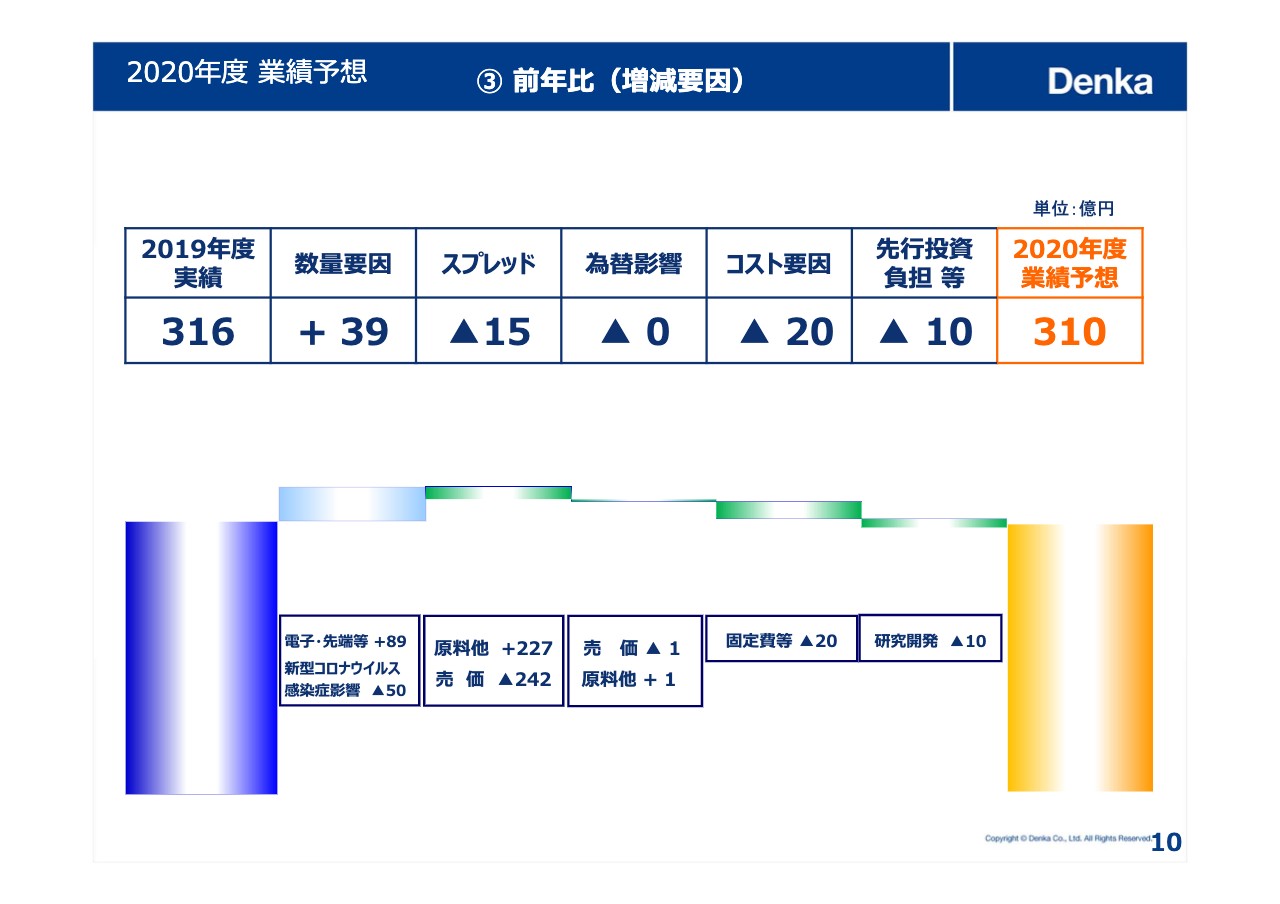

③ 前年⽐(増減要因)(4)

次の10ページはこの内容をグラフに示したものです。

④ 前年⽐(セグメント別)

次の11ページは売上・営業利益をセグメント別に比較したものです。

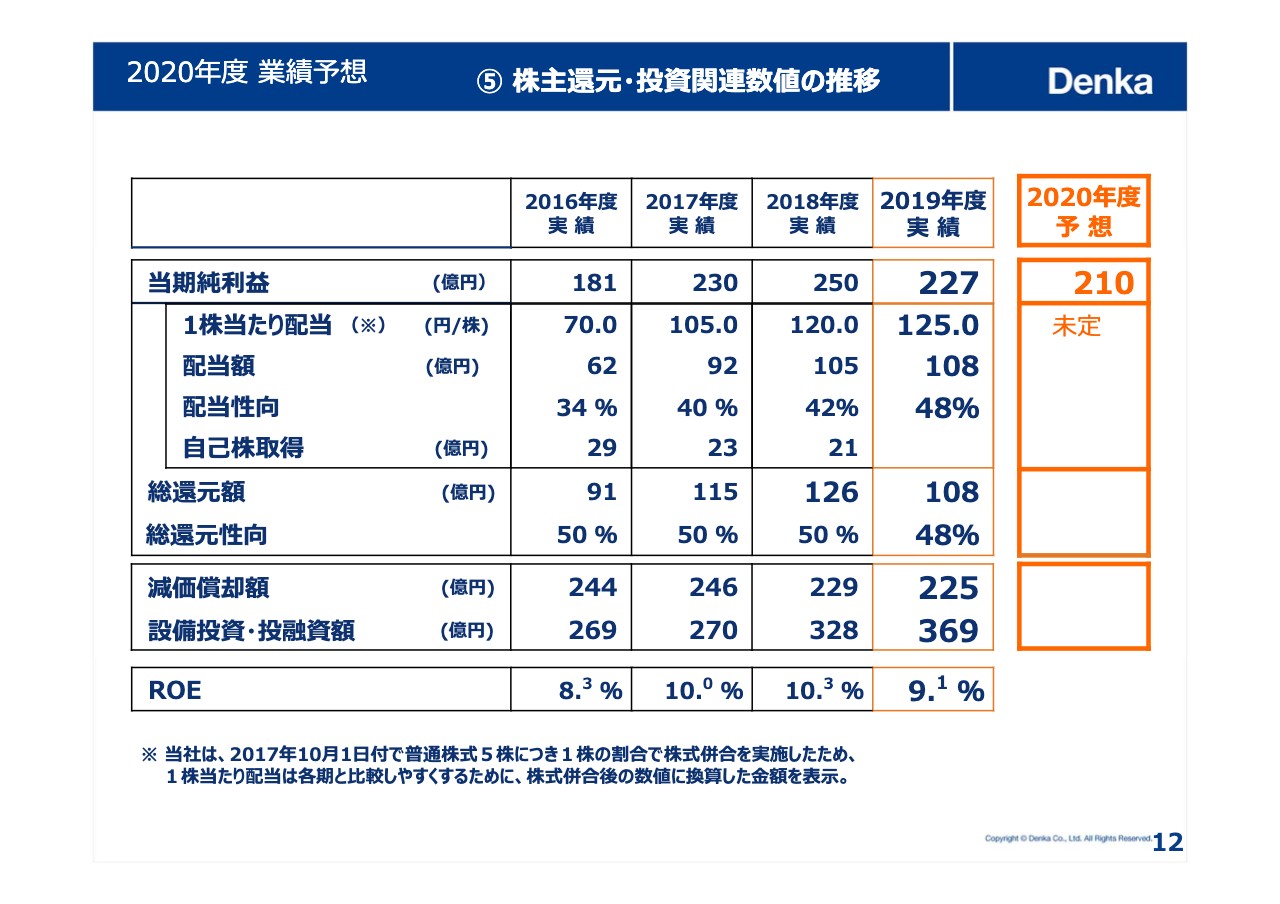

⑤ 株主還元・投資関連数値の推移

次の12ページで、株主還元についてお話します。当社は、経営計画Denka Value-upで、株主還元方針を総還元性向50パーセントを基準とし、配当を重視すると定めています。2019年度は、1株当たりの配当を期初予想どおり、中間60円、期末65円、通期125円とします。配当性向は48パーセントとなります。

2020年度の配当については、新型コロナウイルス感染拡大の状況によっては、業績が大きく変動する可能性もあることから未定としましたが、総還元性向50パーセントを基準とする方針に変わりはありません。

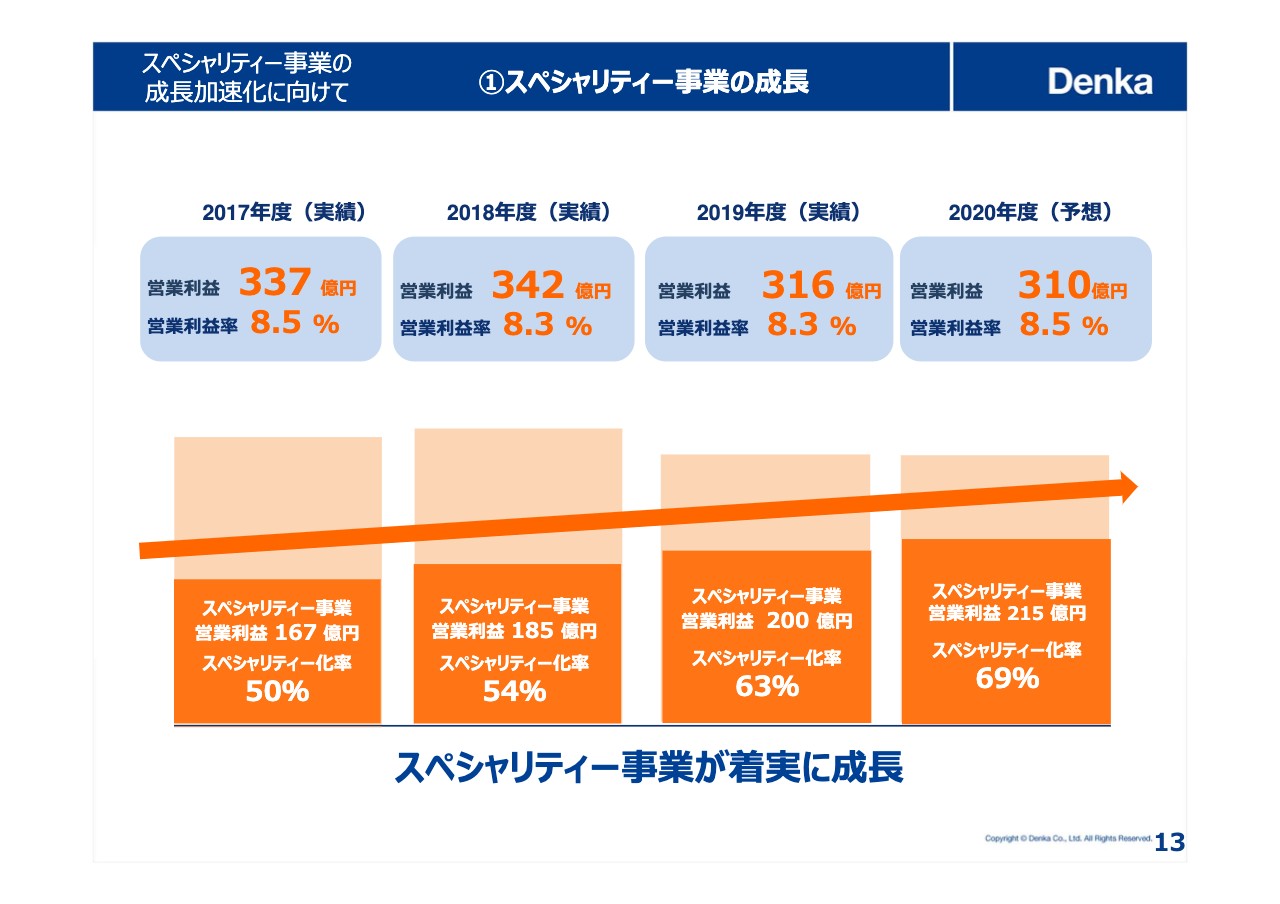

①スペシャリティー事業の成⻑

続いて、スペシャリティー事業成長加速化についてお話します。13ページをご覧ください。ご覧のとおり、当社グループ全体の営業利益は、2018年度の342億円以降も、米中貿易摩擦による需要の減少や新型コロナウイルスの感染拡大などにもかかわらず、2019年度316億円、そして2020年度の予想が310億円と、比較的安定した利益水準を維持することができています。

これは外部環境に左右されにくいスペシャリティー事業が着実に成長を続けていることによるものです。2020年度の営業利益も15億円増益となる215億円を見込んでいます。前年に続き2020年度も厳しい事業環境ですが、安定した収益の確保を図りながら、もう一段上への成長を目指し、Denka Value-upに沿った先行投資も積極的に進めていきます。

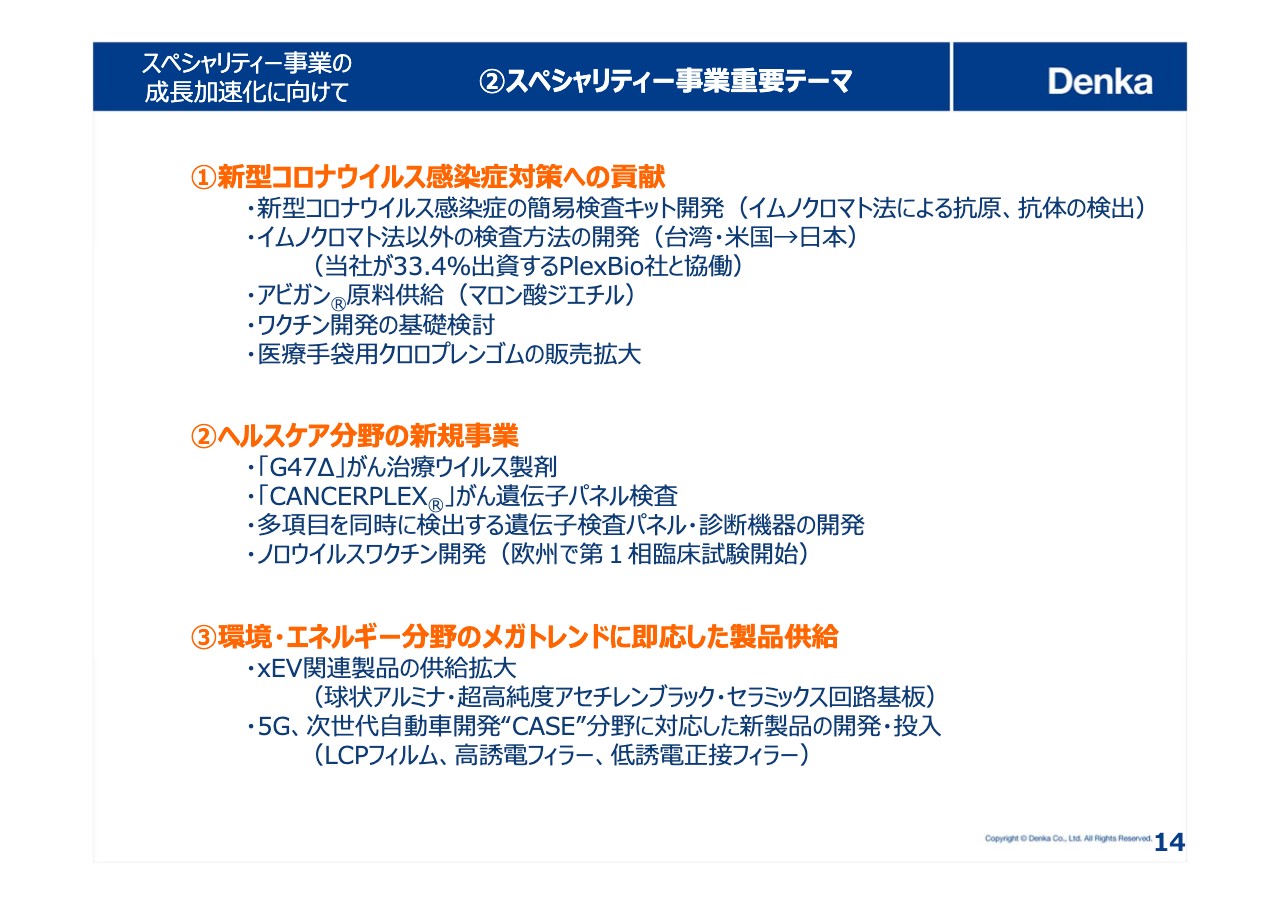

②スペシャリティー事業重要テーマ

最後に、次の14ページでスペシャリティー事業の重要テーマについて説明します。こちらに挙げているのが、スペシャリティー事業で取り組んでいる重要テーマの一例です。全世界の喫緊の課題である新型コロナウイルスの対策を社会的責務と捉え、15分以内で判定可能な簡易検査キットの開発を進めています。

このうち迅速抗原検出キットについては、試作品はすでに完成し、年内早期の申請承認を目指しています。そしてアビガンの原料供給も今月末の出荷を目指して急ピッチで作業を進めているところです。そのほか、ワクチン開発の基礎検討や、医療手袋用クロロプレンゴムの販売拡大にも取り組んでいます。新型コロナウイルス関連以外でも、ヘルスケア分野では、上期中の承認申請を目指しているがん治療ウイルス製剤「G47Δ」をはじめ、複数の新規事業の開発を進めているところです。

またヘルスケアと同じく、Denka Value-upにおける重点3分野の1つである環境エネルギー分野では、順調に伸長しているxEV関連製品に続いて、5Gや次世代自動車技術であるケースに対応した新製品LCPフィルムや新規フィラーの開発・投入を進めていきます。

当社はDenka Value-upを通じて新たな価値を創造し、アフターコロナの経済変動も踏まえ、社会全体の発展へ大きな貢献を果たすことで、世界に存在感を示すスペシャリティーの融合体を目指していきます。私からの説明は以上となります。

新着ログ

「化学」のログ