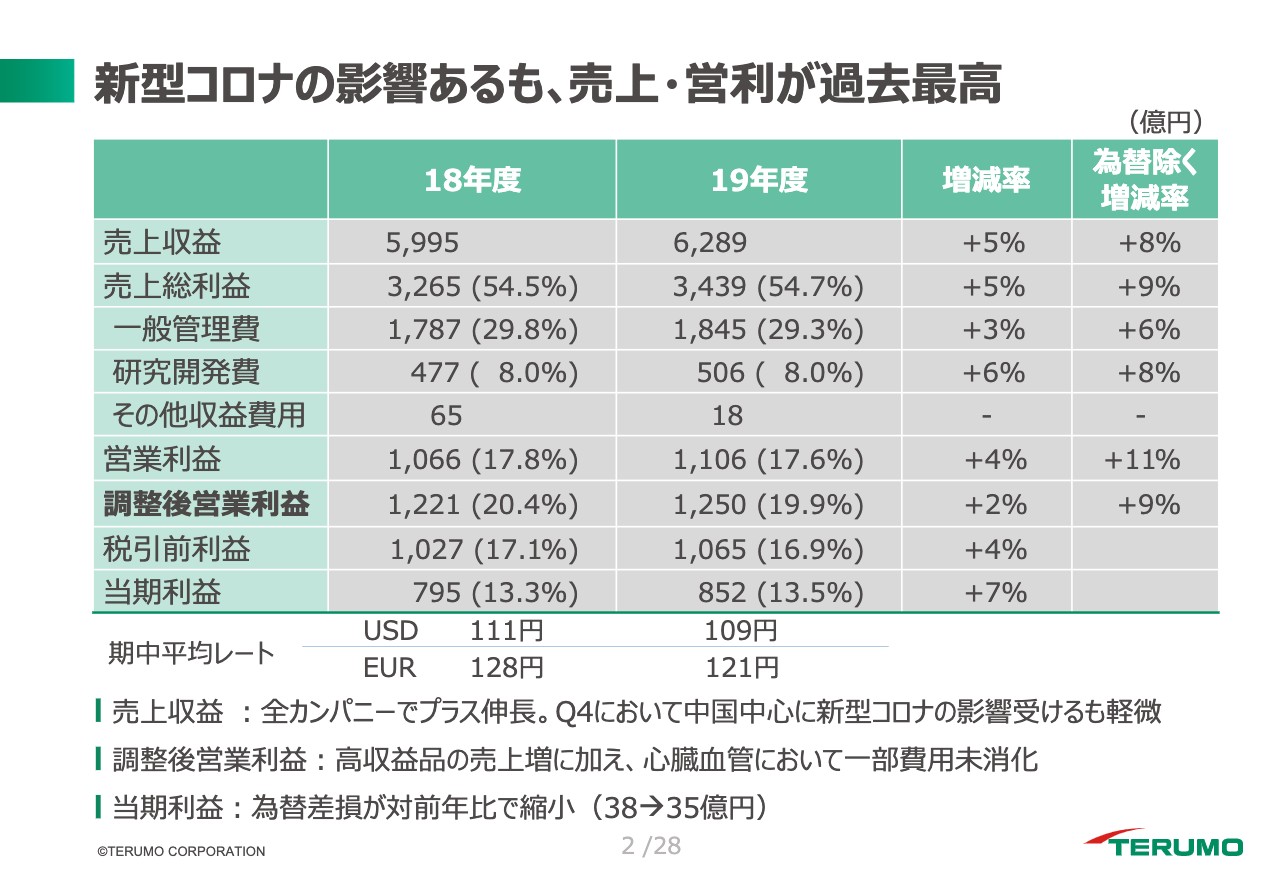

新型コロナの影響あるも、売上・営利が過去最高

武藤直樹氏:みなさまこんにちは、CAFOの武藤でございます。2020年3月期決算の概要についてご説明いたします。まず、会社全体では、タイトルにありますように、一部新型コロナウイルスの影響を受けたものの、売上収益と営業利益において過去最高の結果となりました。

売上収益は、第4四半期に中国における心臓血管カンパニーを中心に新型コロナウイルスの影響を受けましたが、2019年度としては軽微にとどまりました。全カンパニーで増収となり、相対で5パーセントの伸長、為替を除くベースでは8パーセントの伸長となりました。

調整後営業利益は、各カンパニーにおいて高収益品の売上が増加したことに加え、上期に心臓血管において好調な業績を鑑み、一部販促費などを使わずに済んだことも寄与し、為替影響を除くベースで9パーセントの伸長となりました。また、営業利益は11パーセントの伸長であり、2桁増益となりました。当期利益においては、前年同期比で為替差損の縮小なども寄与し、7パーセントの増益となりました。

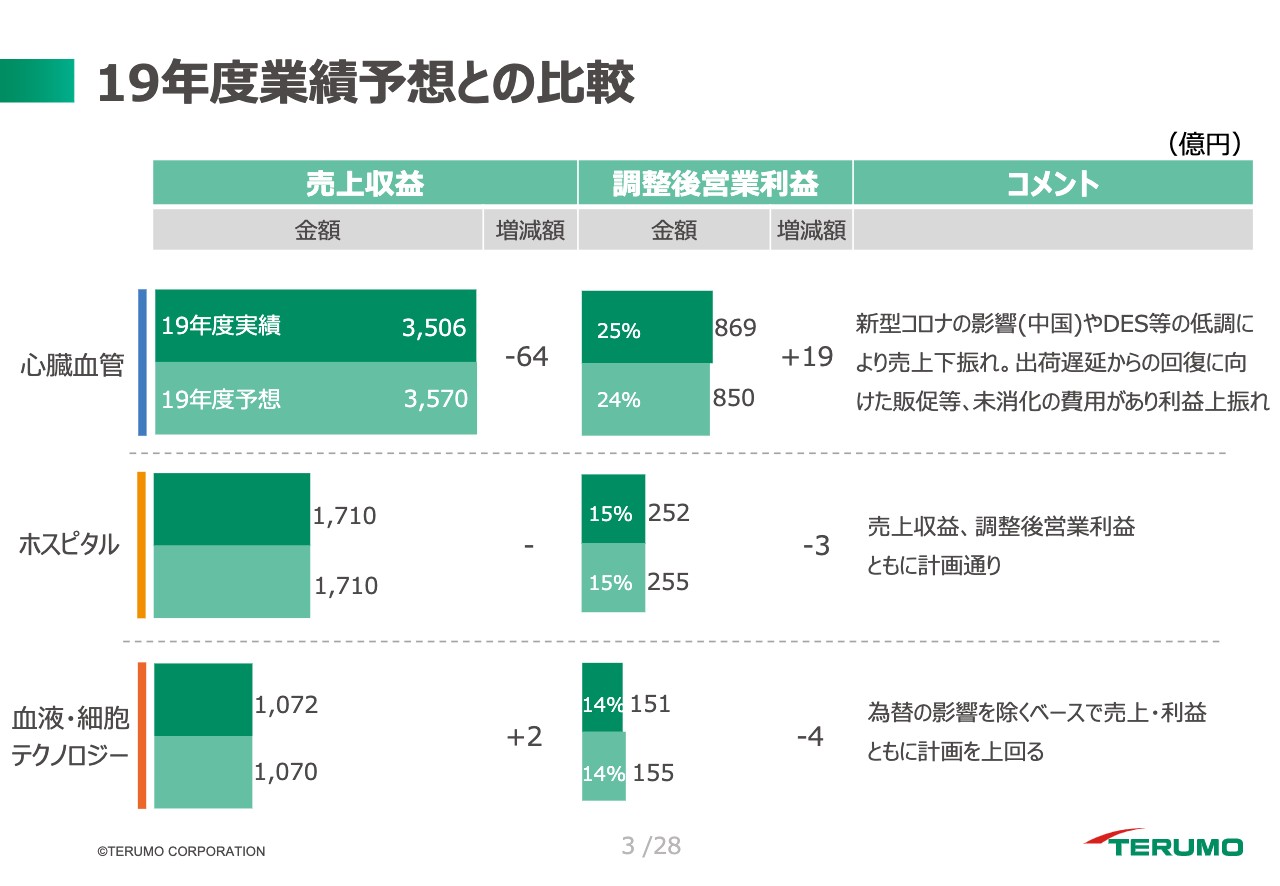

19年度業績予想との比較

2019年度期初に発表しましたガイダンスとの比較です。心臓血管では、第4四半期における新型コロナウイルスの影響に加え、国内などでDESの販売が低調に推移したことにより、売上がガイダンスに対して下振れとなりました。一方、調整後営業利益は、出荷遅延のリカバリー費用などを使わずに済んだこともあり、予想に対し19億円の上振れとなりました。ホスピタルは、売上、利益ともに計画どおりの着地となりました。血液・細胞テクノロジーにおいては、為替の影響を除くベースで売上、利益ともに計画を上回る結果となりました。

なお、今期より血液システムカンパニーの名称を「血液・細胞テクノロジーカンパニー」に変更しています。売上も1,000億円を超え、事業体としても輸血関連の製品だけではなく、アフェレシス治療や細胞療法に関連する治療技術へと拡大しており、より的確に業態を示すべく名称を変更しました。

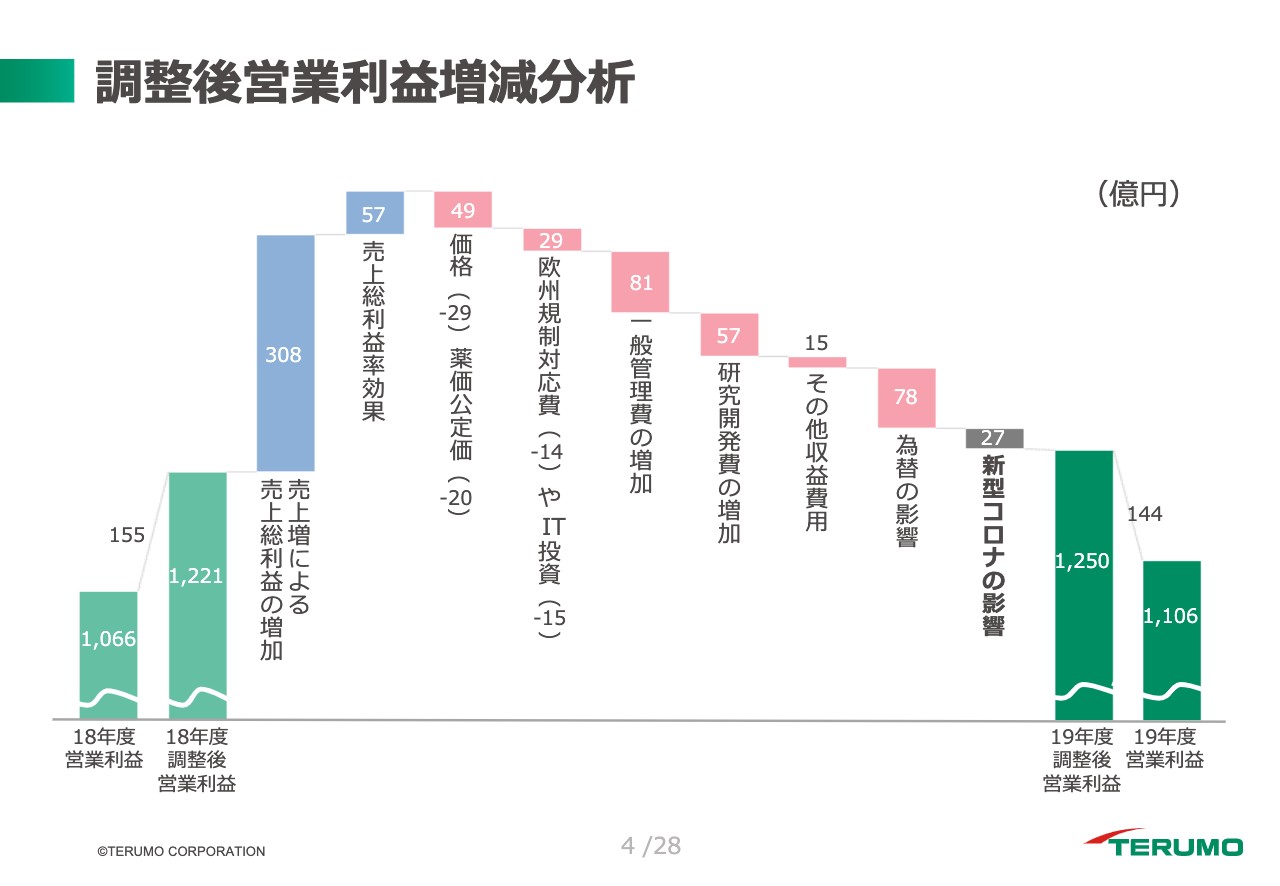

調整後営業利益増減分析

前年同期比での調整後営業利益の増減分析です。売上増による売上総利益の増加は、心臓血管のTISと血液・細胞テクノロジーの一部の製品において、物量が想定よりも低かったため、通期ガイダンスの330億円を下回り、308億円となりました。売上総利益率効果は、心臓血管カンパニーの事業ミックス改善に加え、生産コストダウンが順調に進んだため、通期ガイダンスの48億円を上回り、57億円となりました。

価格下落では、血液・細胞テクノロジーにおいて、成分採血装置「Trima Accel」における新しいソフトウェア導入が価格下落を抑制したとともに、カンパニー全体で想定した価格下落が起こらず、想定の50億円よりも小さい29億円となりました。薬価・公定価改定の影響は20億円で、通期ガイダンスと比べて小さくなっています。心臓血管において、売上が想定を下回ったことに加え、一部の顧客において新価格の妥結時期が遅れたことも背景にあります。

欧州規制対応費いわゆるMDRは、通期ガイダンスの32億円に対し、実績は14億円となりました。下期、とくに第4四半期に支出が増えましたが、3月に予定していたシステム監査などがずれたことに加え、一部更新品目の見直しや試験期間などの短縮があり、想定よりも支出が抑えられました。いずれにしても、概ね準備は順調に進んでいます。IT投資の償却費用は、通期ガイダンスどおりの実績となります。

一般管理費の増加は、通期ガイダンスの125億円に対し、81億円の実績となりました。上期にTISの出荷遅延のリカバリー費用を見込んでいましたが、ビジネスが堅調で未消化となったことに加え、ニューロの「WEB」の想定以上の需要の中、費用が抑制されたことが背景となります。研究開発費は通期ガイダンスどおりの実績となりました。

為替の影響は下期に入り、ユーロ減や新興国通貨など、いずれの通貨も円高に推移し、通期ガイダンスの50億円を上回り、78億円となりました。新型コロナウイルスの影響として、第4四半期の心臓血管に27億円のインパクトがありました。この27億円をウォーターフォールの項目に振り分けると、おおよそ3分の2が売上総利益額、3分の1が利益率効果となっています。

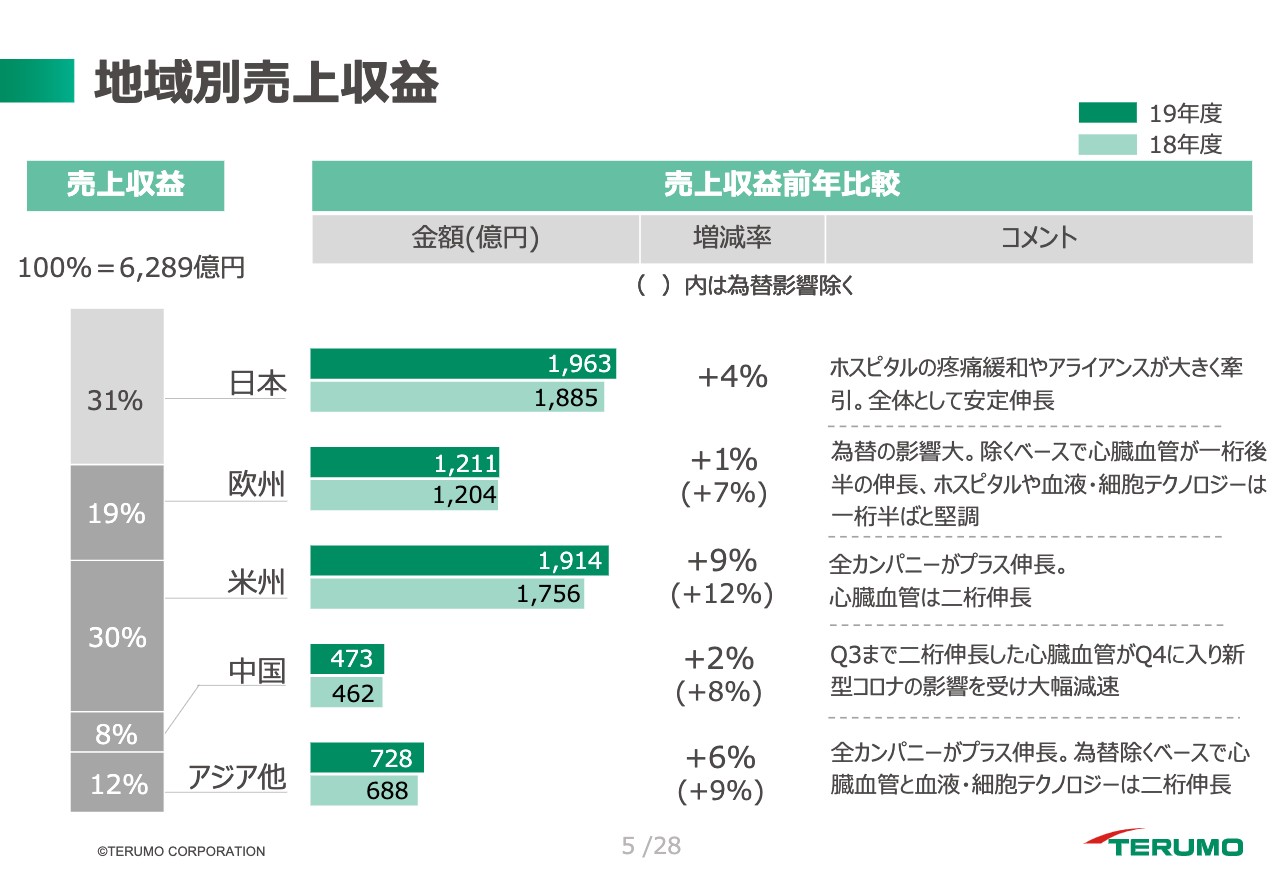

地域別売上収益

地域別売上収益です。日本は、ホスピタルの疼痛緩和やアライアンスが2桁伸長し、全体を牽引しました。海外においては、いずれの地域でも為替を除くベースで1桁後半から2桁伸長しています。なお、中国は第3四半期まで2桁伸長を続けていましたが、第4四半期で心臓血管が新型コロナウイルスの影響を受け、大幅に減速しました。

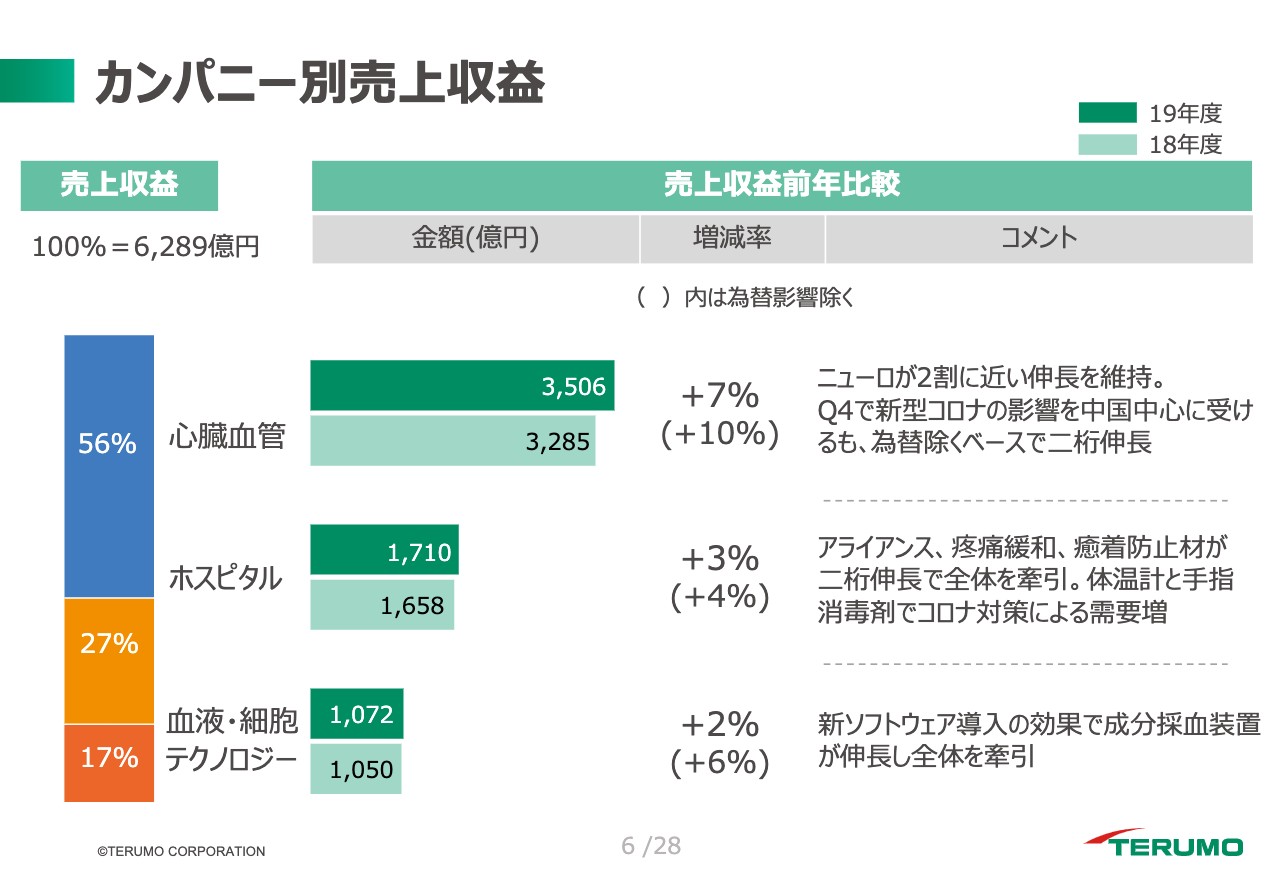

カンパニー別売上収益

カンパニー別売上収益です。心臓血管は、ニューロが通期で20パーセント近い伸長を遂げ、カンパニー全体を牽引しました。第4四半期に、とくに中国を中心に新型コロナウイルスの影響を受けましたが、為替を除くベースで2桁伸長を維持しています。

ホスピタルはアライアンスに加え、疼痛緩和製品や癒着防止材など、日本を中心に2桁伸長しました。とくに第4四半期では、体温計や消毒剤など一部の製品で新型コロナウイルス対策による需要増が見られました。血液・細胞テクノロジーは、血液センター向け成分採血装置が全体を牽引しています。

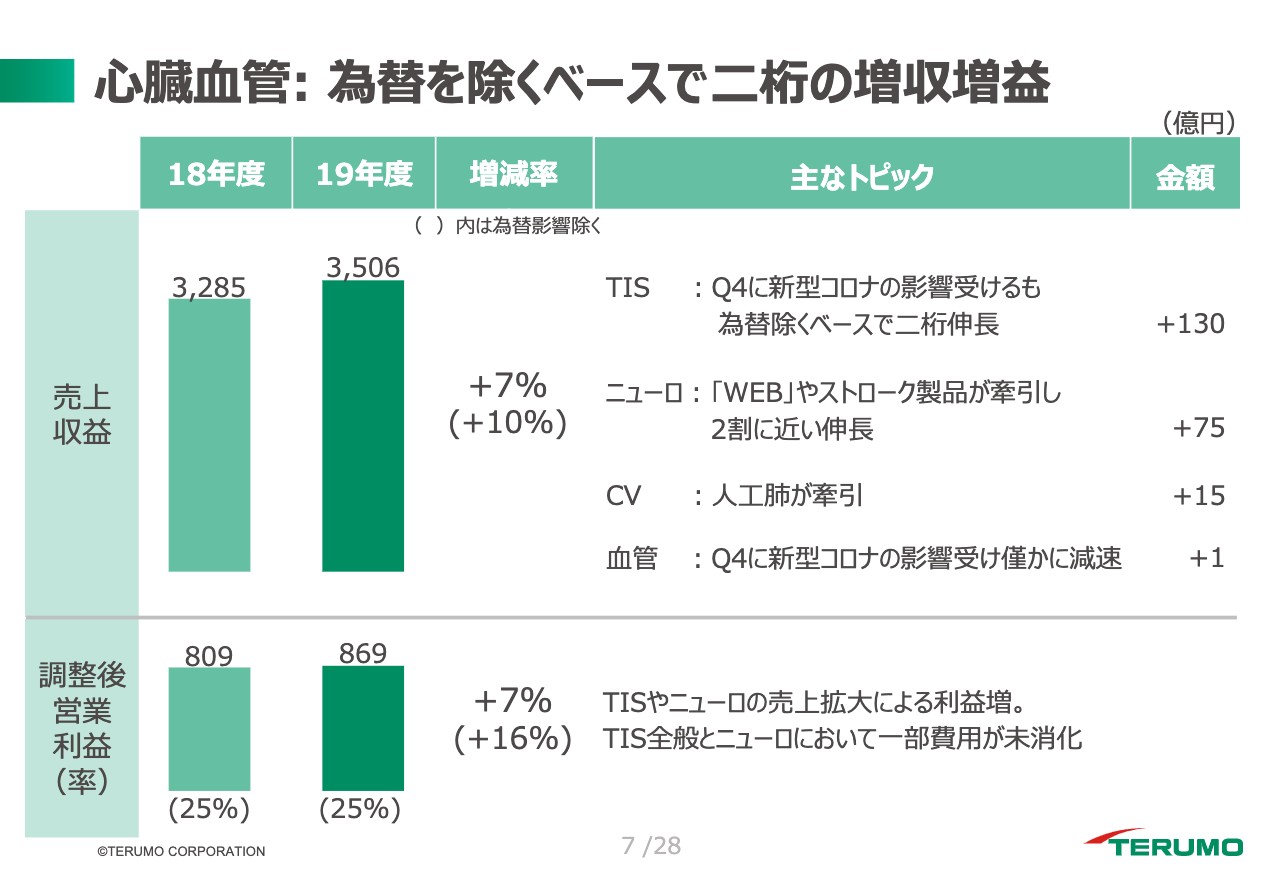

心臓血管:為替を除くベースで二桁の増収増益

次にカンパニー別に詳しくお話をします。まず心臓血管カンパニーです。売上収益は、為替を除くベースで売上利益とも2桁伸長となりました。TISは第4四半期に新型コロナウイルスの影響を受けましたが、通期では為替を除くベースで2桁伸長を維持しています。

ニューロは3月まで新型コロナウイルスの影響は限定的でしたが、「WEB」や血栓吸引カテーテル、「SOFIA」を中心としたストローク関連製品がグローバルで牽引し、20パーセント近い伸長となりました。CVは、人工心肺装置がラインナップに戻ったことで、顧客アプローチがしやすくなったことに加え、人工肺が好調に推移しました。血管は、第4四半期に入り新型コロナウイルスの影響を受け、やや減速しています。

利益については、収益性の高いTISやニューロの売上拡大が寄与しました。加えて、TISにおける出荷遅延のリカバリー費用や、「WEB」における米国立ち上げ費用などを上期に使わずに済んだことにより、前年同期比で7パーセント増、為替を除くベースで16パーセント増と2桁増益となっています。

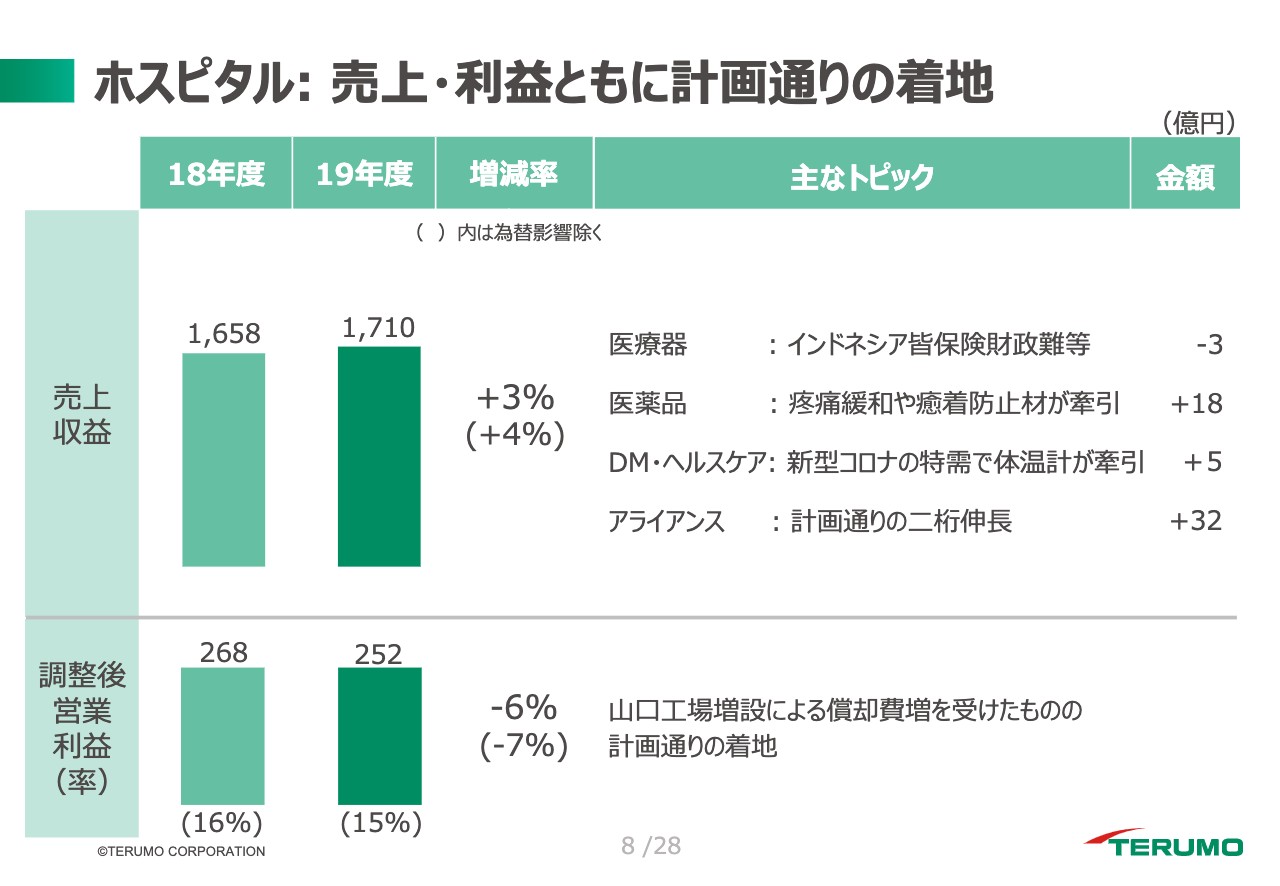

ホスピタル:売上・利益ともに計画通りの着地

次は、ホスピタルカンパニーです。売上収益において、医療器は海外で一時的な需要減がありましたが、医薬品並びにアライアンスが2桁伸長し、全体を牽引しました。DM・ヘルスケアでは、第4四半期に新型コロナウイルスの対策として、国内における体温計の需要が拡大しました。カンパニー全体として、売上、利益とも計画どおりの実績となりました。

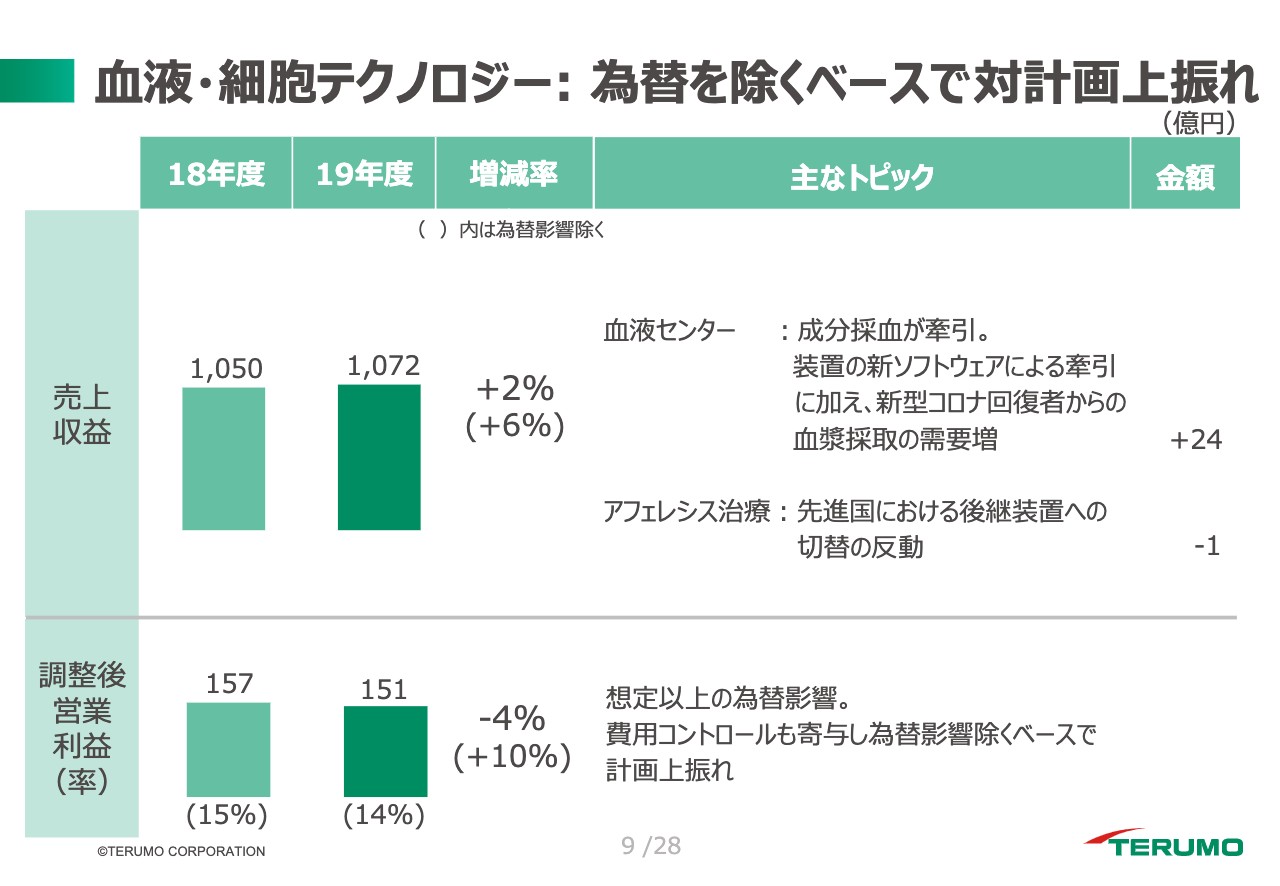

血液・細胞テクノロジー:為替を除くベースで対計画上振れ

次に、血液・細胞テクノロジーです。売上収益は、新しいソフトウェアを導入したことで、血液センター向けの成分採血装置「Trima」の装置やディスポ製品の売上増につながりました。加えて、第4四半期に入り新型コロナウイルス回復者からの血漿採取の需要が高まったことも寄与しました。

アフェレシス治療では、アジアや中南米などの新興国において2桁伸長となりましたが、先進国で後継装置の切替の反動がありました。全体では売上収益2パーセント増、為替を除くベースで6パーセントの増収となりました。利益は、コストや費用コントロールにより為替を除くベースで計画を上回り、2桁増益となっています。

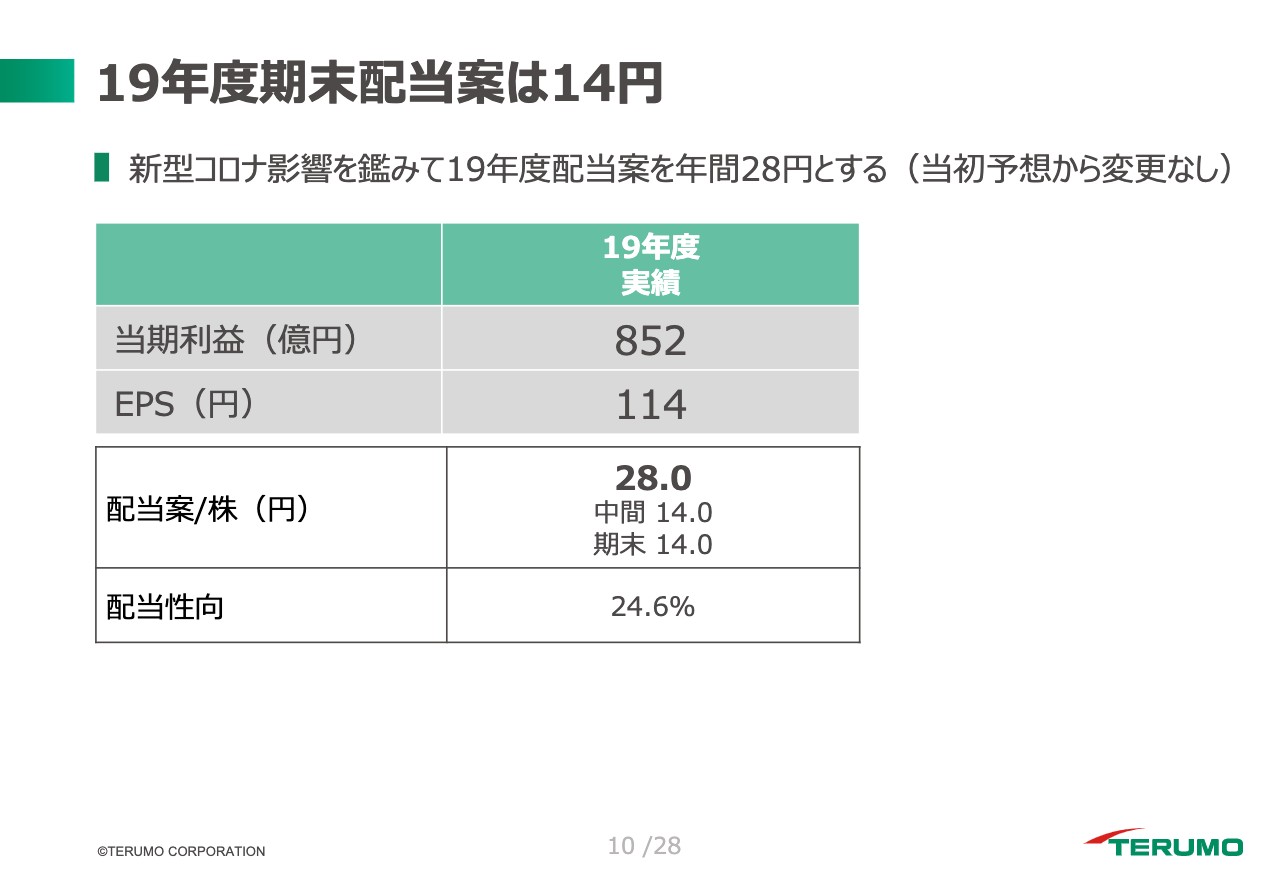

19年度期末配当案は14円

2019年度の期末配当は、新型コロナウイルスの影響を鑑み、当初予想からの変更はせず14円とし、年間配当を28円とします。昨年度比で1円の増配となっています。

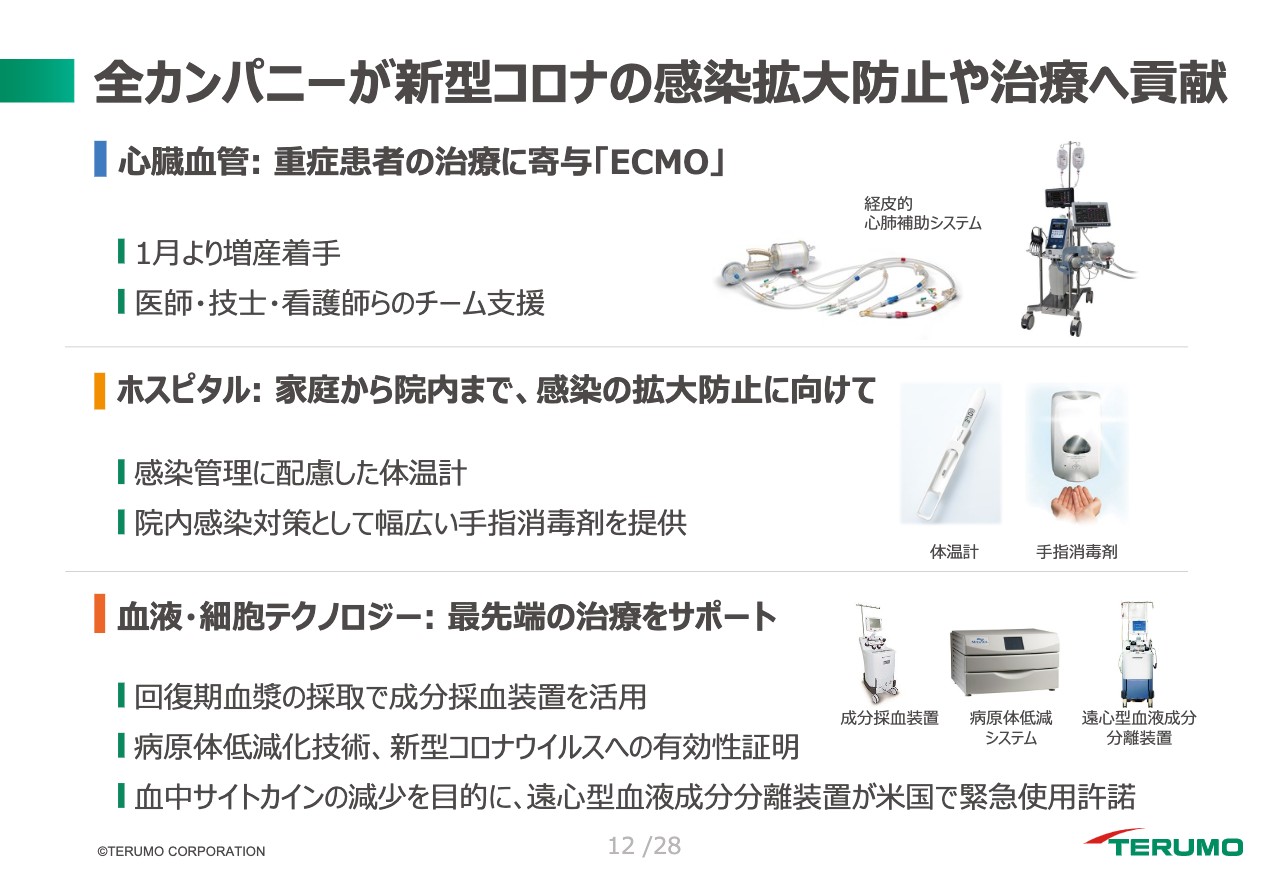

全カンパニーが新型コロナの感染拡大防止や治療へ貢献

こちらは、新型コロナウイルスに関するトピックスです。心臓血管はメディアでも多く取り上げられましたが、「ECMO」が重症患者の治療に寄与しました。ホスピタル製品では、体温計や手指消毒剤が感染拡大防止に向け貢献しました。血液・細胞テクノロジーでは、成分採血装置やアフェレシス治療システムなどが米国を中心に活用されています。このように、全カンパニーが感染拡大防止や治療に貢献しています。

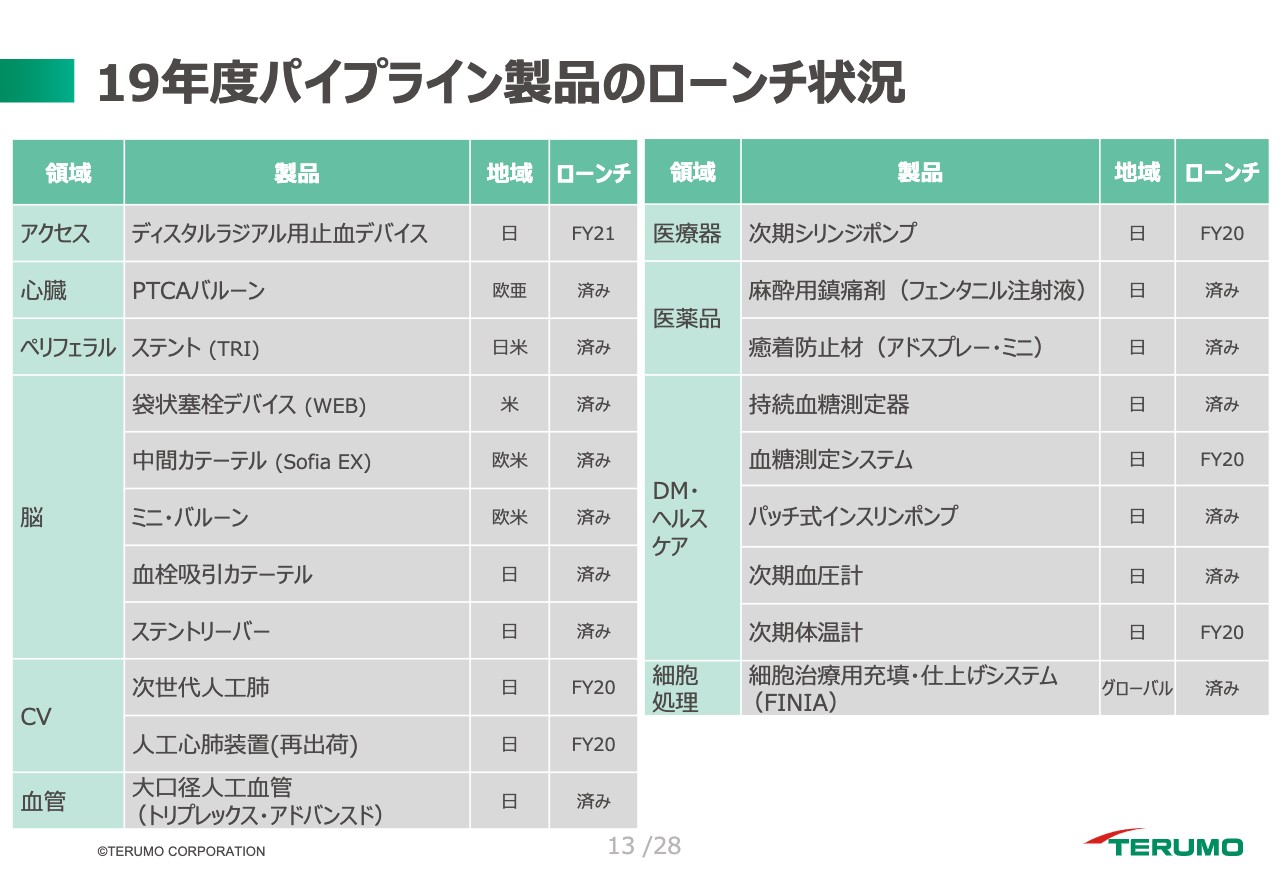

2019年度パイプライン製品のローンチ状況

2020年度以降にずれ込む製品がいくつかありますが、概ね予定どおりに製品ローンチが進んでいます。

20年度業績予想

2020年度の業績予想ですが、合理的算定が非常に難しく、現時点では未定とします。予想が可能となった段階で速やかに開示しますので、ご理解いただければ幸いです。カンパニーによって影響の受け方に濃淡があります。心臓血管は待機症例の延期などもあり、比較的影響は大きいと考えています。

一方、症例タイプや地域、影響を受ける時間軸、その他多数の影響を及ぼすファクターがあり、算定が難しい状況です。ホスピタル、血液・細胞テクノロジーへの影響は「0」ではありませんが、心臓血管と比べ影響は小さく限定的と考えています。

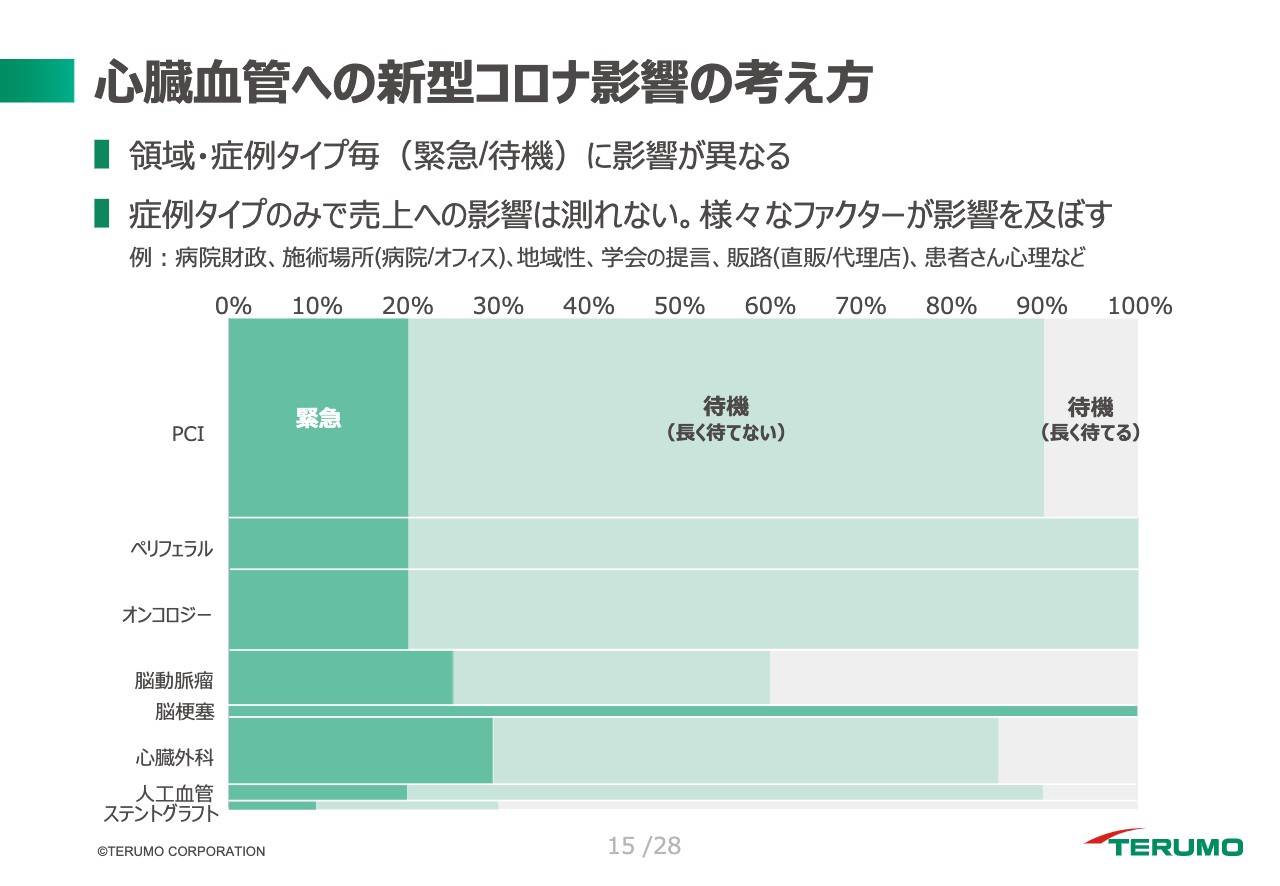

心臓血管への新型コロナ影響の考え方

図表の縦軸は売上規模を表しており、横軸は領域ごとに「緊急」「待機(長く待てない)」「待機(長く待てる)」の3つの症例タイプで分けています。心臓血管といえども、領域ごとに状況はさまざまであることが見て取れるかと思います。また、実際の売上への影響を考える上では、この症例タイプだけでは図ることができず、病院の財政や、施術が病院で行なわれるのかオフィスで行なわれるなのか、販路が直販なのか代理店経由なのかなど、さまざまなファクターが影響を及ぼすと考えています。

スライドにはありませんが、参考となる情報として、足元4月の売上の状況をお話しします。4月の心臓血管の売上は前年同期比で30パーセント半ばの減収となりました。その中でも地域差があり、減収の度合いは米国が一番大きく、欧州、中国、アジア、日本と続きます。5月はまだ途中ですのではっきりしたことは言えませんが、わずかながら回復の兆しが見えていることもあり、4月、5月でボトムアウトするものと期待しています。

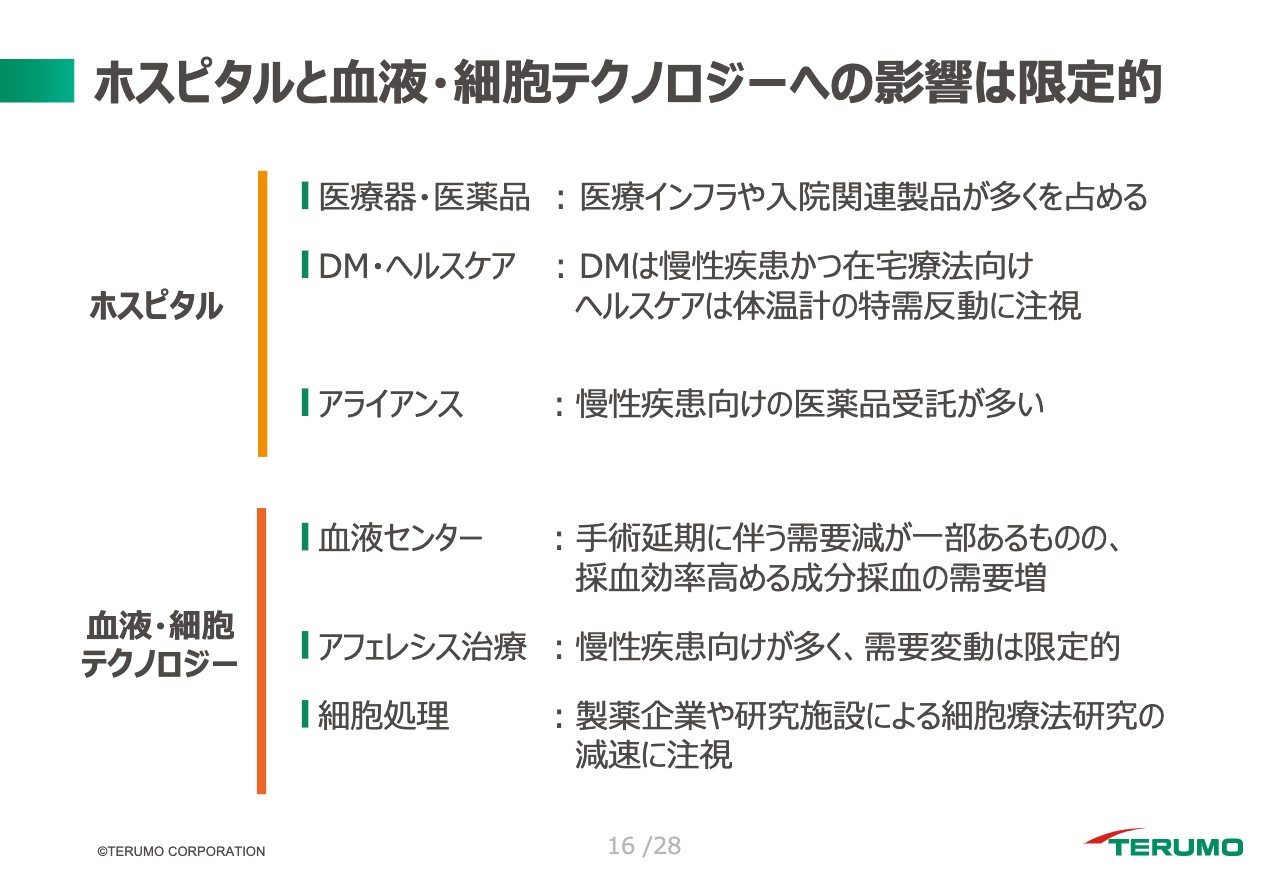

ホスピタルと血液・細胞テクノロジーへの影響は限定的

次のスライドは、ホスピタルと血液・細胞テクノロジーについてです。まずホスピタルについては、医療インフラや入院に関連する製品が多いことに加え、DMやアライアンスなどは慢性疾患向けの製品や技術が多いことから、比較的影響は軽微であると考えています。

血液・細胞テクノロジーにおいては、手術の延期などで採血の需要減が見られるものの、採血効率の高い成分採血においてはその度合いが小さいという状況です。細胞処理は製薬企業の研究機関による開発の減速に注意が必要ですが、アフェレシス治療は慢性疾患向けへの使用が多く、大きな需要変動は見えていません。

ホスピタル、血液・細胞テクノロジーの足元の4月の売上状況は、ともに顕著なマイナス影響がなく例年並みとなっています。3カンパニーを足した会社全体における売上影響は、4月の売上では前同比で10パーセント半ばの減収となりました。繰り返しになりますが、心臓血管において5月に回復の兆しが見える中、今後の回復モメンタムに注視していきます。

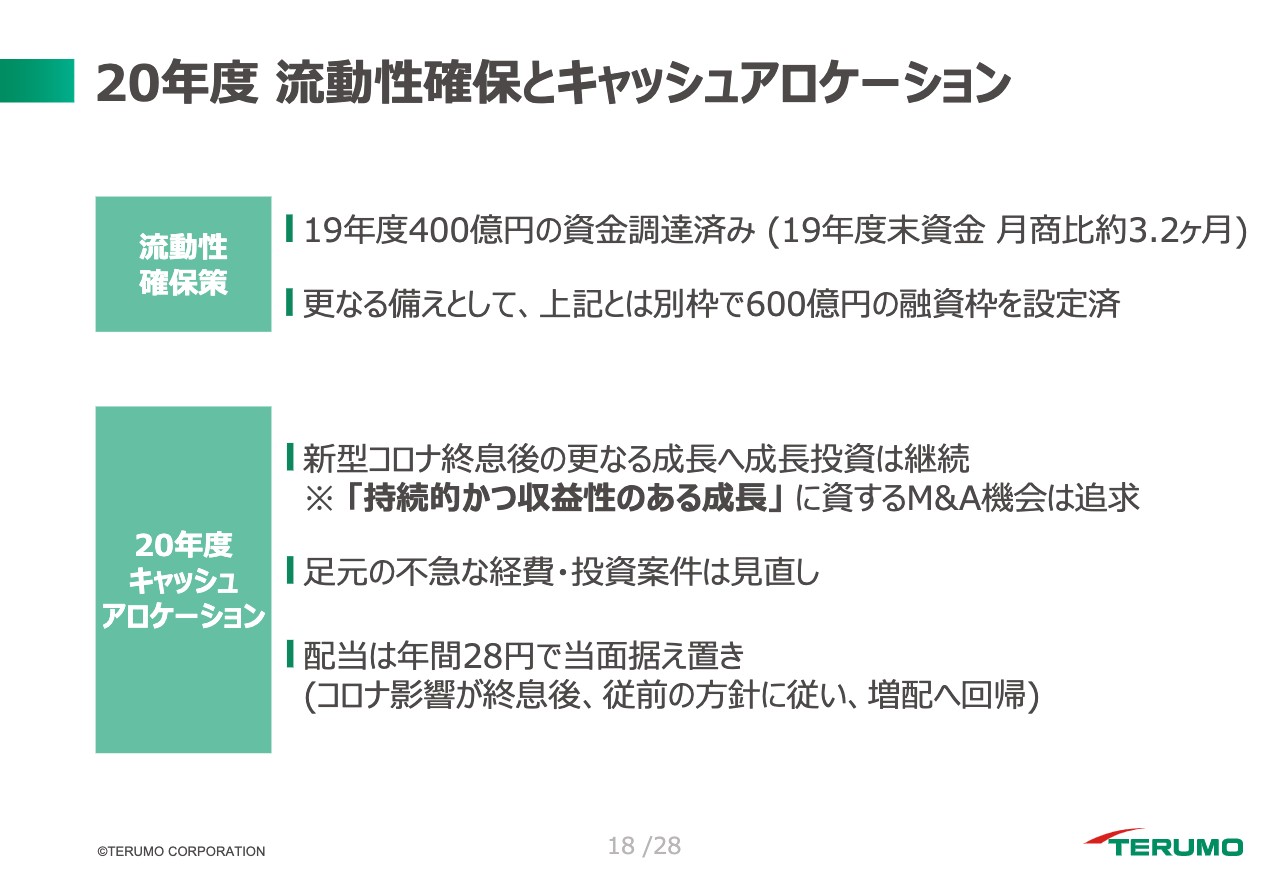

20年度 流動性確保とキャッシュアロケーション

次に当社の資金の状況について少しお話しします。まず流動性については、すでに昨年度内に400億円を調達しており、十分な手元資金を有していますが、更なる備えとして別枠で600億円の融資枠を設定済みです。キャッシュアロケーションは、新型コロナウイルスの状況下であっても健全な財務を維持できている中、中長期的な投資は継続していきます。M&Aに関しても、持続的かつ収益性のある成長に資する案件は変わらずに追及します。一方、不急とみなすことができる経費や投資案件は見直していきます。

2020年度の配当ですが、新型コロナウイルスの影響を読みきれない今、当面は2019年度と同額の年間28円に据え置きします。新型コロナウイルスが収束したあと、状況を見定めながら、これまでのポリシーである増配へと回帰していきたいと思います。私からは以上となります。

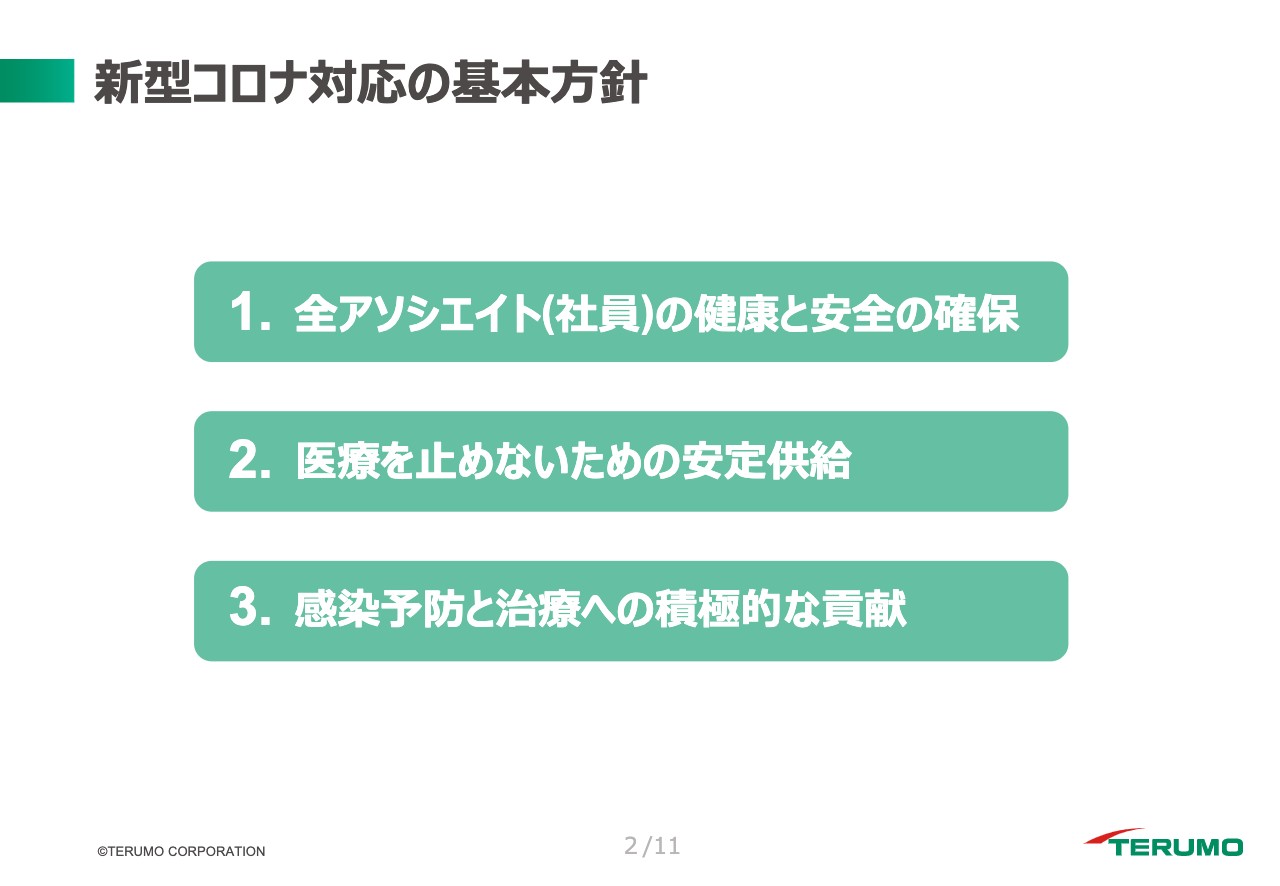

新型コロナ対応の基本方針

佐藤慎次郎氏:こんにちは。佐藤でございます。コロナ危機の影響で本説明会の開催が遅れましたこと、あらためてお詫び申し上げます。

テルモでは、1月に新型コロナ危機対応に関する基本三原則を掲げ、徹底しました。1つ目は、全アソシエイトの健康と安全を確保すること。2つ目は、医療を止めないための安定供給へ最大努力をすること。3つ目は、新型コロナウイルスの感染予防と治療への積極的貢献を図ることです。この3原則は、我々の企業理念「医療を通じて社会に貢献する」ことに基づくものでもあり、1月より対策本部を立ち上げて今日に至っています。

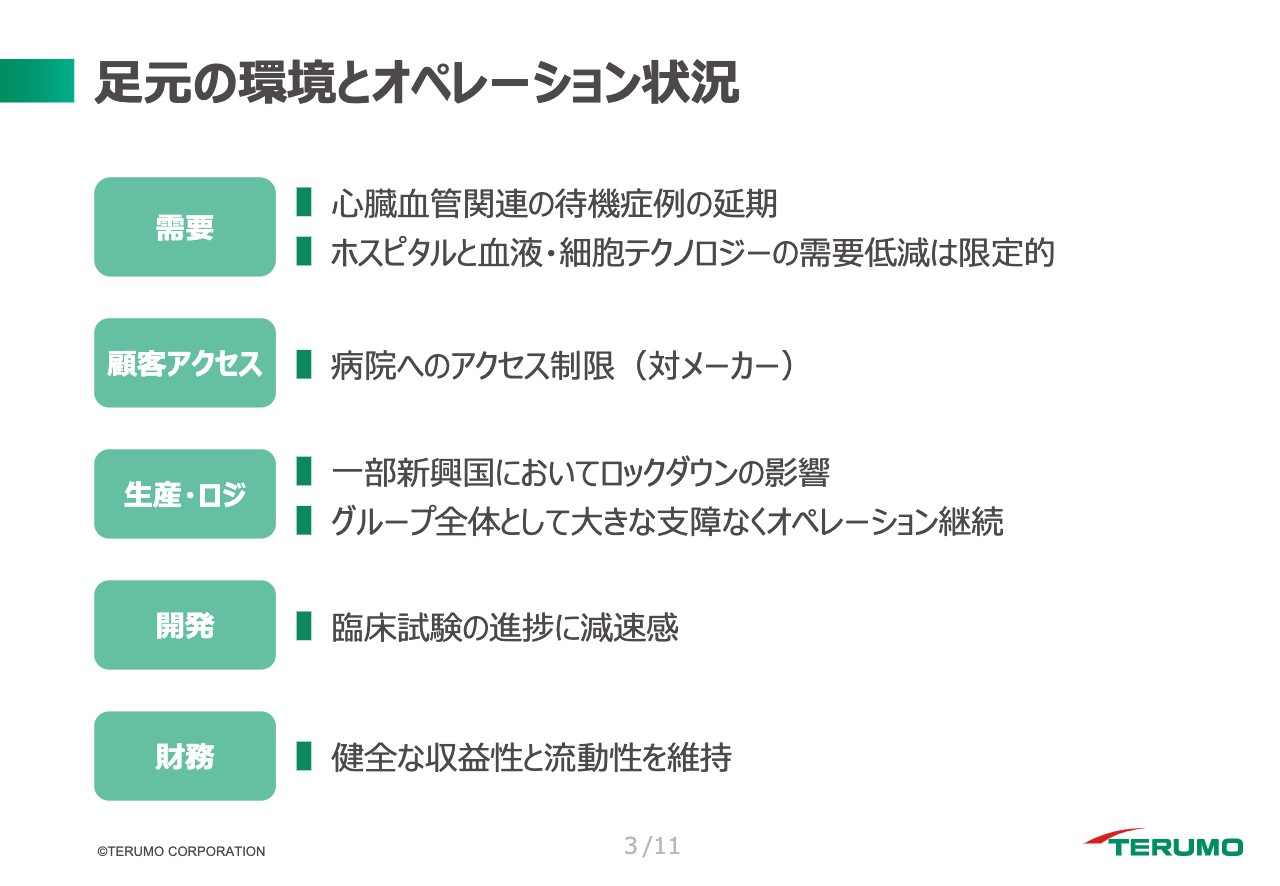

足元の環境とオペレーション状況

足元の状況についてお話しします。事業へのインパクトという点では、3カンパニーのうち、心臓血管への影響が最も大きくなり、世界的にも4月以降は緊急性の低い症例は延期されています。一方、ホスピタルと血液・細胞テクノロジーの需要低減は限定的であると見ています。営業的には、事業に関わらず病院へのアクセスが世界的に制約されています。

生産については、世界の一部で一時停止あるいは低稼働になった工場もありますが、総じて安定している状況です。とくに日本の各工場は100パーセント稼働を維持しており、製品供給は安定しています。開発については、制約を受けつつも可能な限り前進を図っていますが、臨床試験の進捗などにブレーキがかかっているものもあります。第2四半期以降の改善に期待したいと思います。

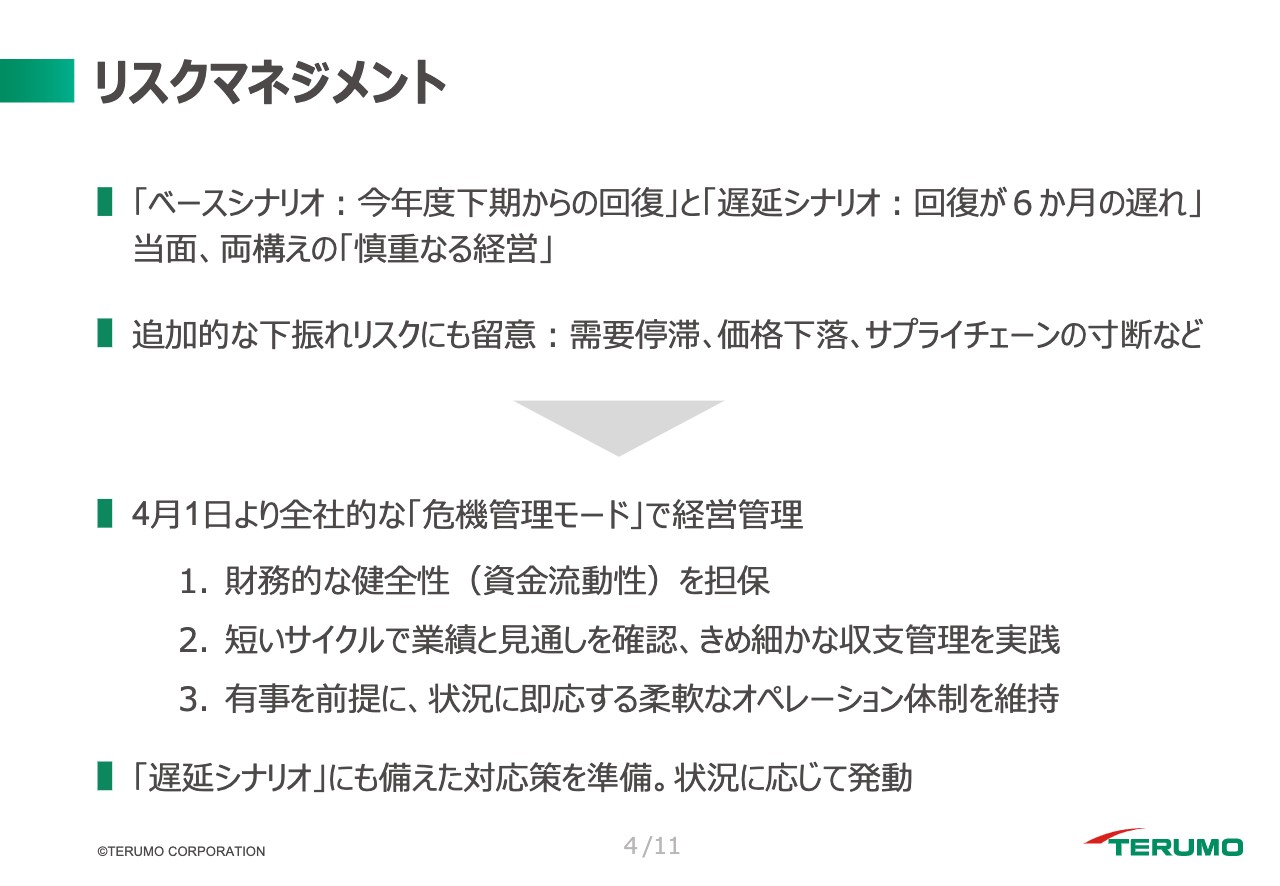

リスクマネジメント

ベースシナリオとして、下期に回復基調に戻ることを考えていますが、これに比べて正常化が約6ヶ月程度遅れる回復遅延シナリオも念頭において考えています。少なくともこの第1四半期中は、どちらのシナリオに転んでもいいよう、慎重で堅実な経営を展開していきます。

このほかに、収支の下振れリスクとして、需要の停滞、価格の低下あるいはサプライチェーンの中断が存在しています。こうした危機的な認識を踏まえて、4月1日からは全社的に「危機管理モード」と銘打ち、経営管理を実践しています。

ポイントは、財務的な健全性すなわち資金流動性を担保すること、短いサイクルで収支の見通しをアップデートし、きめ細かな収支管理を実践すること、有事を前提にフレキシブルなオペレーションを実行すること、の3つになります。なお、コンティンジェンシーケースに備えた準備も検討しており、今後万一悪化が進んだ場合には、それに応じて実行していきたいと考えています。

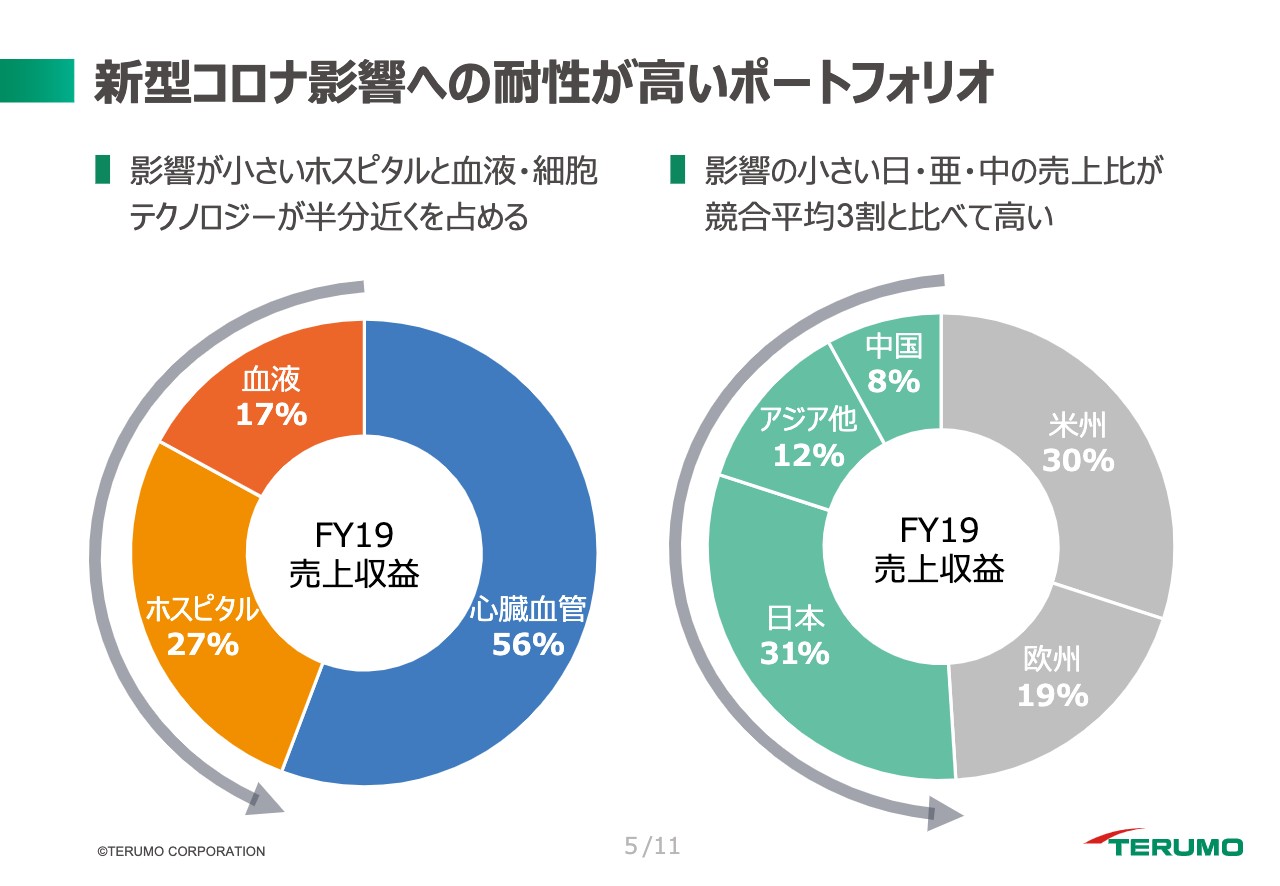

新型コロナ影響への耐性が高いポートフォリオ

ここで少し目線を変え、今のテルモに危機へのリスク耐性がどの程度あるかを確認しておきたいと思います。テルモの場合、バランスのとれたポートフォリオ分散が進んでいるため、コロナ危機のショックをある程度緩和できているように思います。

事業ポートフォリオについては、今回の影響を一番受けやすい心臓血管の比率が現在56パーセントであり、残り44パーセントの売上は比較的安定した事業体となっています。この点は我々にとって1つの救いになっています。

地域的には、欧米の落ち込みが大きくなることが想定される中、テルモの地域構成は非欧米比率が5割を超えている点でも、米系大手に比べて収益への影響度は緩和されると認識しています。ポートフォリオの分散については、いろいろなご意見があることは承知していますが、このような未曾有のショックを経験しますと、やはり適度なバランスには一定の価値があると感じています。

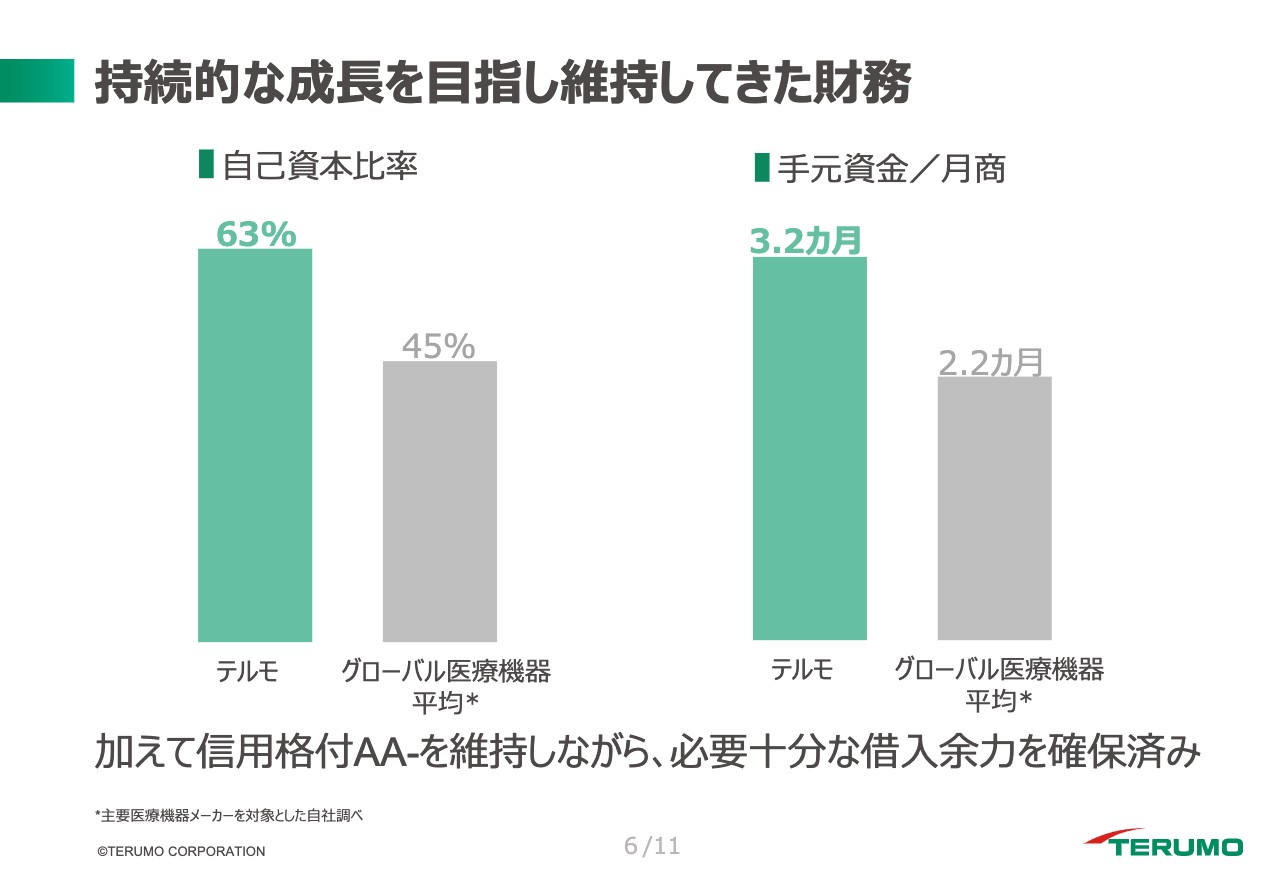

持続的な成長を目指し維持してきた財務

現在、テルモは財務的にも非常に安全性が高い状況にあります。3つの大きな買収を行なった2016年度から3年が経過しており、財務体質はより改善しています。自己資本比率が高く、レバレッジもさほど高い水準にはありません。仮に、今後のシナリオで6ヶ月程度の回復遅延に陥ったとしても、バランスシート的には十分対処できるレベルにあると考えています。

その上でなお、安全性をより確かなものにするため、短期的には昨年度末すなわち3月末に借入を増やすなど、資金流動性を高めるアクションをとっています。したがって、手元流動性も他社に比べて高いレベルにあると言えます。

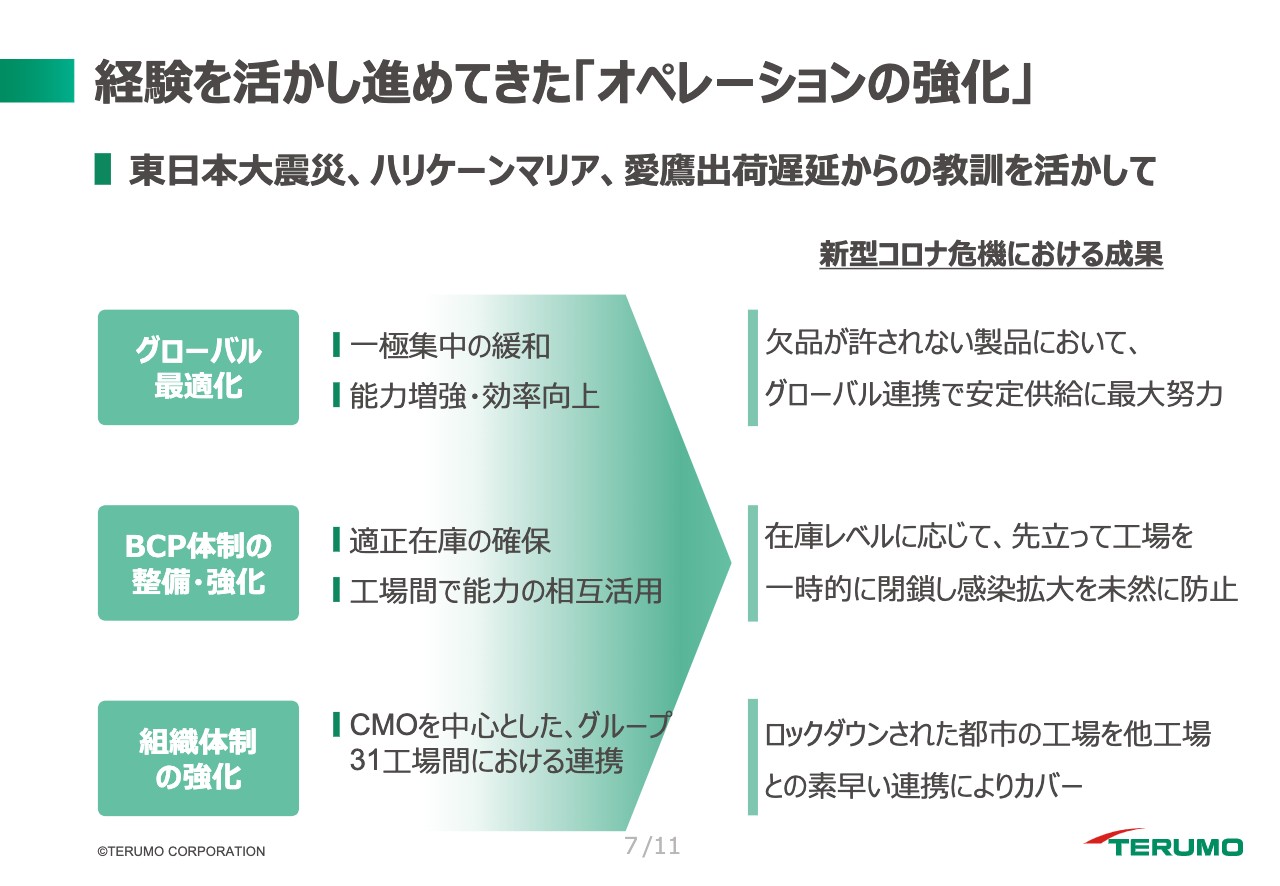

経験を活かし進めてきた「オペレーションの強化」

財務的なリスクに加えて、今回の危機ではオペレーション面でもリスクが顕在化する可能性があります。この点において、過去数年進めてきた我々のオペレーション強化はリスク耐性を高めていることを実感しています。とくに、2年前の愛鷹工場出荷遅延後に進めた一連の強化策は、今回の危機に際して、供給安定化に十分寄与していると思います。

とくに、次の3点を強調しておきたいと思います。1つ目、日本の一部工場への一極集中が緩和されており、グローバルな最適化が前進しています。2つ目、在庫の適正化あるいは余剰能力の確保なども進んでおり、BCPの体制が強化されてきています。3つ目、チーフマニュファクチュアリングオフィサーすなわちCMOが設置されて以来、グループ間工場の相互連携がより密接になっています。これらの施策を通じて、供給リスクを最大限コントロールできるところまできていると思います。

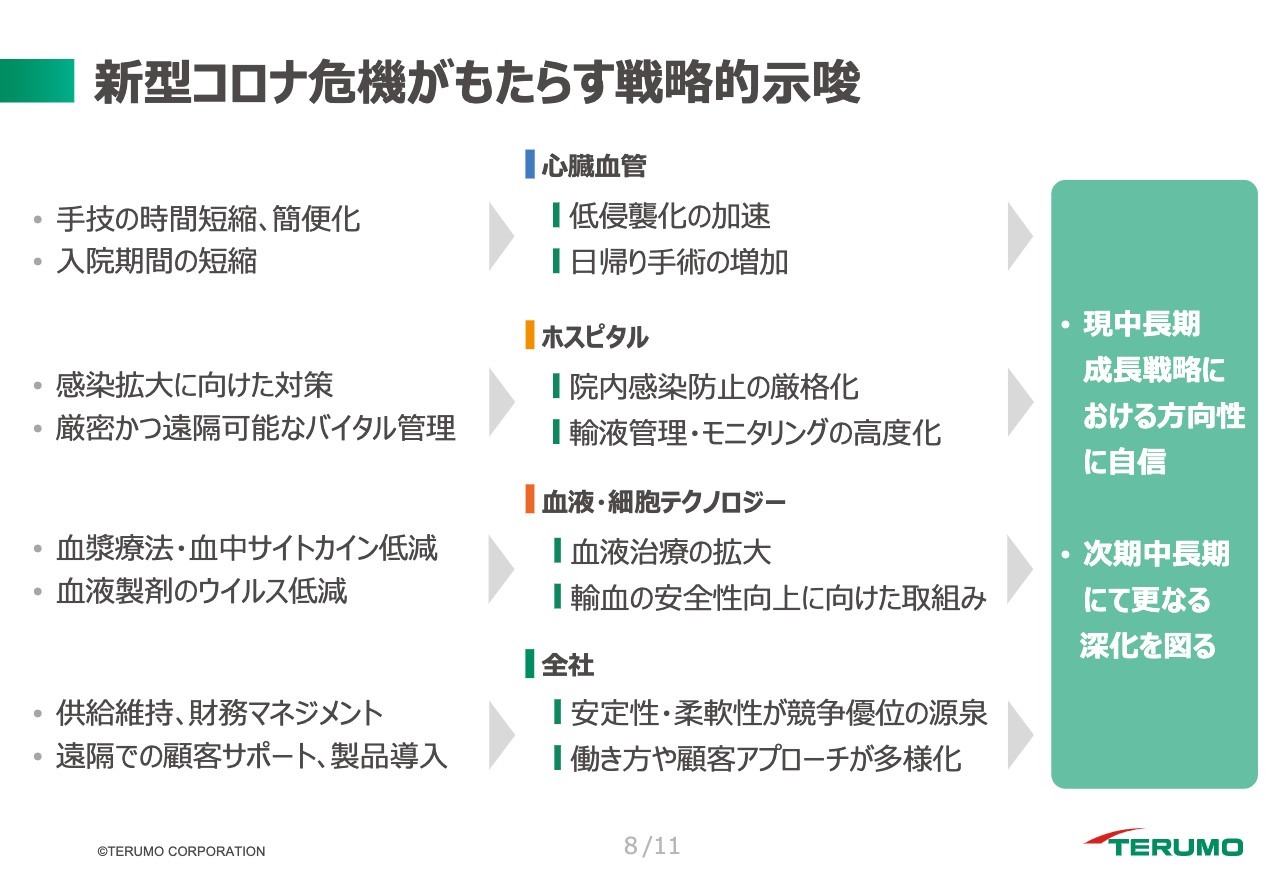

新型コロナ危機がもたらす戦略的示唆

ここで、新型コロナ危機が今後の医療および業界にもたらす戦略的なインプリケーションについて少し述べたいと思います。すでに、各カンパニーの領域で実際の新型コロナ対応から具体的なニーズ、あるいはテルモへの期待が浮かび上がってきています。これらに対する答えとしては、テルモが現行の中期成長戦略の中に掲げてきた戦略テーマと本質的に合致しているものが多いということが言えます。

したって、これらの課題に応えていくということは、医療への貢献を拡大させるばかりではなく、テルモに確かな成長機会をもたらすと考えています。当然、新しく見えてきたテーマについては、次期中長期の戦略構想の中に活かしていきたいと思います。当面の危機をしのぐことも大切ではありますが、ポストコロナへの移行において機会を逃さず、競合に競り負けないよう十分に注意していきたいと思います。

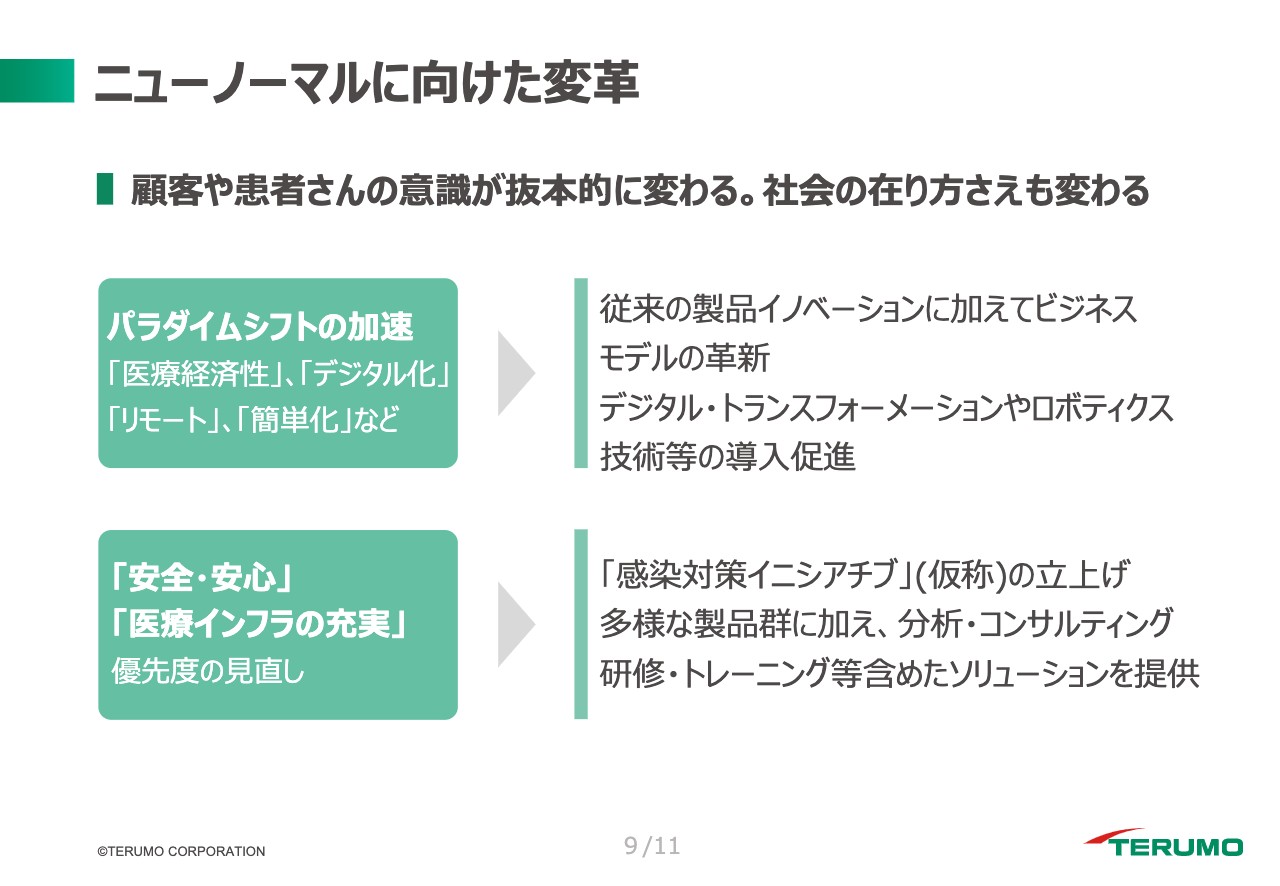

ニューノーマルに向けた変革

今回の新型コロナショックは、行政、顧客あるいは患者さまの意識を抜本的に変える可能性があります。そればかりでなく、社会のあり方自体も大きく変わる可能性を秘めており、次の大きな動きに備える必要があります。

まず、ポストコロナのニューノーマルにおいて、医療のパラダイムシフトが加速すると確信しています。医療経済性の重視、デジタル化、リモート化、簡便化などの流れはもはや止まらないと想像しています。テルモは製品イノベーションを加速させるばかりでなく、ソリューション型ビジネスのモデルに変革を進め、一層そこに注力していきたいと思います。また、デジタルトランスフォーメーションあるいはロボット技術等の導入に関しても、先を急ぎたいと思っています。

またこうした動きと同時に、医療サイドの政策的な優先順位も一部修正が起きるのではないかと思います。より具体的には、安全、安心あるいは医療インフラの充実化などへの再評価が起こると想像します。これに対応すべく、テルモとしても全社的な「感染対策イニシアチブ」を立ち上げたいと思っています。これは、過去の幅広い実績の上に展開できるテルモの得意分野でもありますし、今後テルモが積極的に果たすべき役割であるとも認識しています。医療機関あるいは行政に向けて、訴求力の強いバリュープロポジションを示していきたいと考えています。

多様な製品群をベースに、病院内の感染防止システムの評価や、医療従事者の研修、トレーニングを組み合わせて、テルモならではのソリューションにしていくことが重要です。例えば、テルモならではの施策として、シミュレーション機能を持つ「プラネックス」の有効活用も考えたいと考えています。

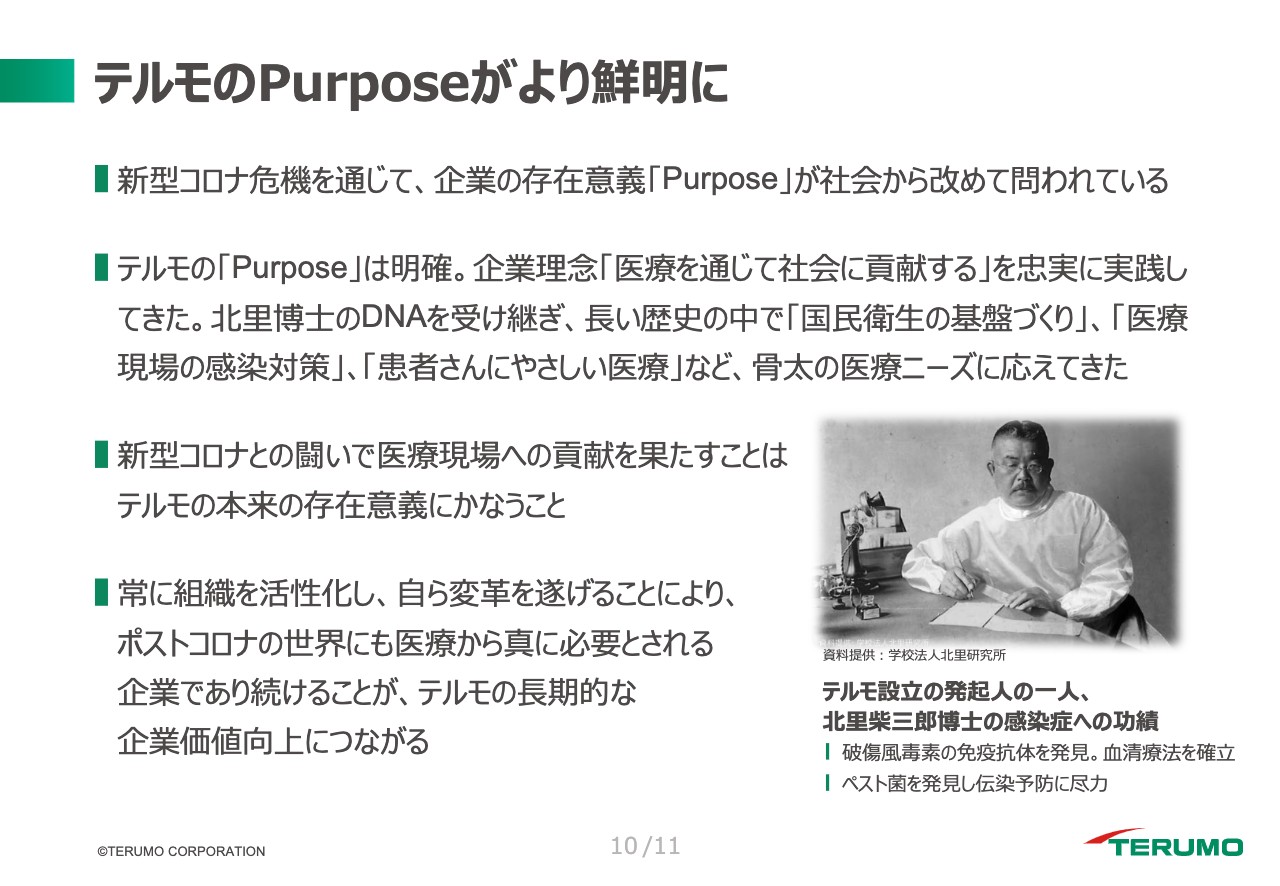

テルモのPurposeがより鮮明に

今般の新型コロナ危機を通じて、企業の存在意義「Purpose」があらためて社会から問われているように感じています。テルモはこれまで、企業理念「医療を通じて社会に貢献する」ということを忠実に実践してきました。「国民衛生の基盤づくり」「医療現場の感染対策」「患者さまにやさしい医療」など、骨太の医療ニーズに応えてきた長い歴史があります。この点において、テルモは「Purpose」が明確な企業だと言えます。新型コロナウイルスとの闘いにおいて、医療現場への貢献を果たすことはテルモの「Purpose」にかなうことであり、我々にとっては本望でもあります。

これからも攻めの姿勢を貫き、変革を怠らずポストコロナの世界においても、医療現場から真に必要とされる企業であり続けることで、長期的な企業価値向上につなげていきたいと思います。引き続きよろしくお願い申し上げます。ご清聴ありがとうございました。