伊藤忠商事株式会社 2020年3月期決算説明会

伊藤忠商事、通期は増収増益 4年連続で過去最高益を更新し2年連続5,000億円台の達成

2019年度 決算概況

鈴木善久氏:みなさま、こんにちは。代表取締役社長COOの鈴木です。本日はご参加いただきましてありがとうございます。これから2019年度決算ならびに、2020年度経営計画の概要についてご説明します。

まず資料2ページ、2019年度決算の総括です。連結純利益は5,013億円となり、4年連続過去最高益を更新しました。2年連続で5,000億円台の達成となり、連結純利益5,000億円の足場固めを着実に推進しました。また、基礎収益も前年比プラス135億円となり、5年連続での過去最高を更新しています。厳しい環境下でしたが、当社の強みである分野分散のきいた強固な収益基盤により、力強い決算を示すことができたと思います。

キャッシュ・フロー面では、実質営業キャッシュ・フローが過去最高となる約6,020億円となり、キャッシュ総出力は引き続き強化され、株主還元後、フリー・キャッシュ・フローも2年連続で大幅な黒字を確保しました。バランスシート面では、NET DERが0.75倍となり、過去最高の水準を更新し、ROEは17パーセントとなり、高効率性を一段と進めました。総じてコミットメント経営を着実に推進したため、伊藤忠としては史上最高、最良の決算であったと評価できると思います。

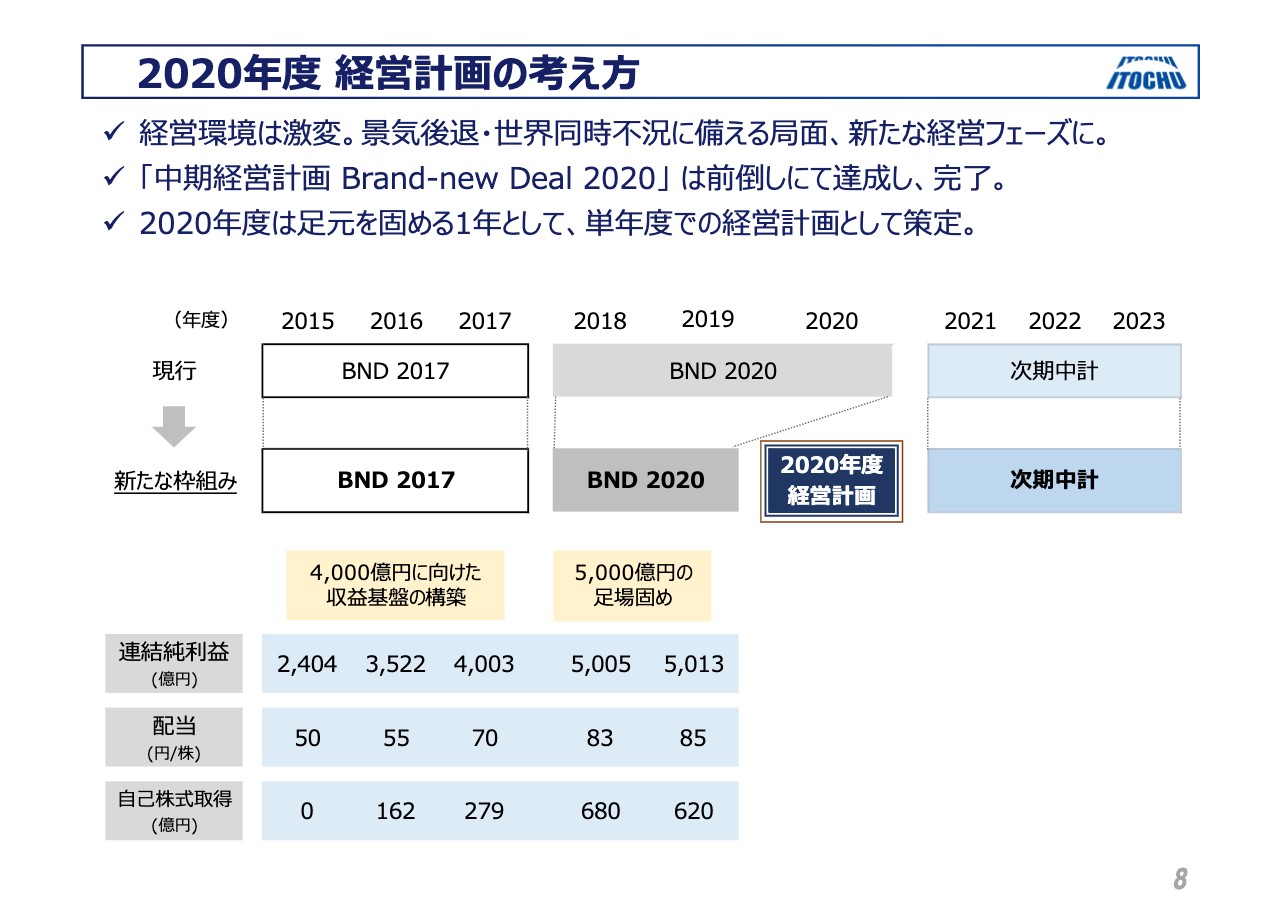

2020年度 経営計画の考え方

次に2020年度経営計画です。資料8ページをご覧ください。過去2年間、「中期経営計画Brand–new Deal 2020」のもと、バランスシート計画、株主還元方針、およびビジネス次世代化など、定量、定性でそれぞれの目標達成に向け、諸施策を実行してきました。

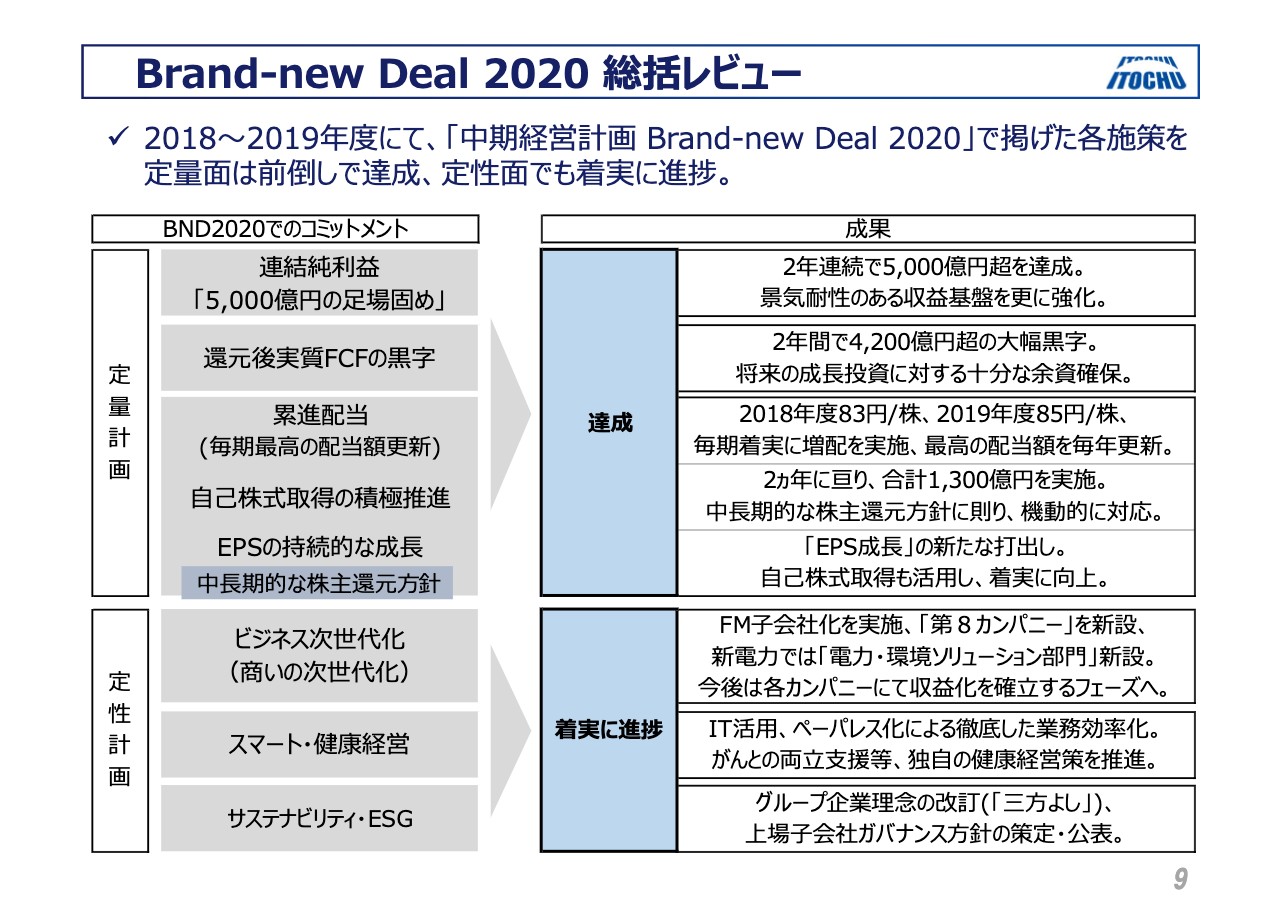

Brand–new Deal 2020 総括レビュー

常に先手先手で対応を行なった結果、9ページのごとく、定量面ではこの2年間すべて前倒しで達成でき、定性面においても着実な進捗を遂げることができました。したがって、中期経営計画「Brand–new Deal 2020」は1年間前倒しで達成とし、2019年度をもって完了とします。

本来、2020年度は中期経営計画の最終年度でしたが、単年度計画として足元を固める1年と位置付けたいと思います。感染が拡大している新型コロナウイルスの影響を見通すのは困難な状況ですが、世界経済は少なくとも当面の間、厳しい景気後退に直面すると予想されます。中期経営計画策定時とは経営環境も大きく変わっていますので、今年度を単年度計画として、世界同時不況への備えや、コロナ後の新状態への準備を行なう足場固めの年とするものです。

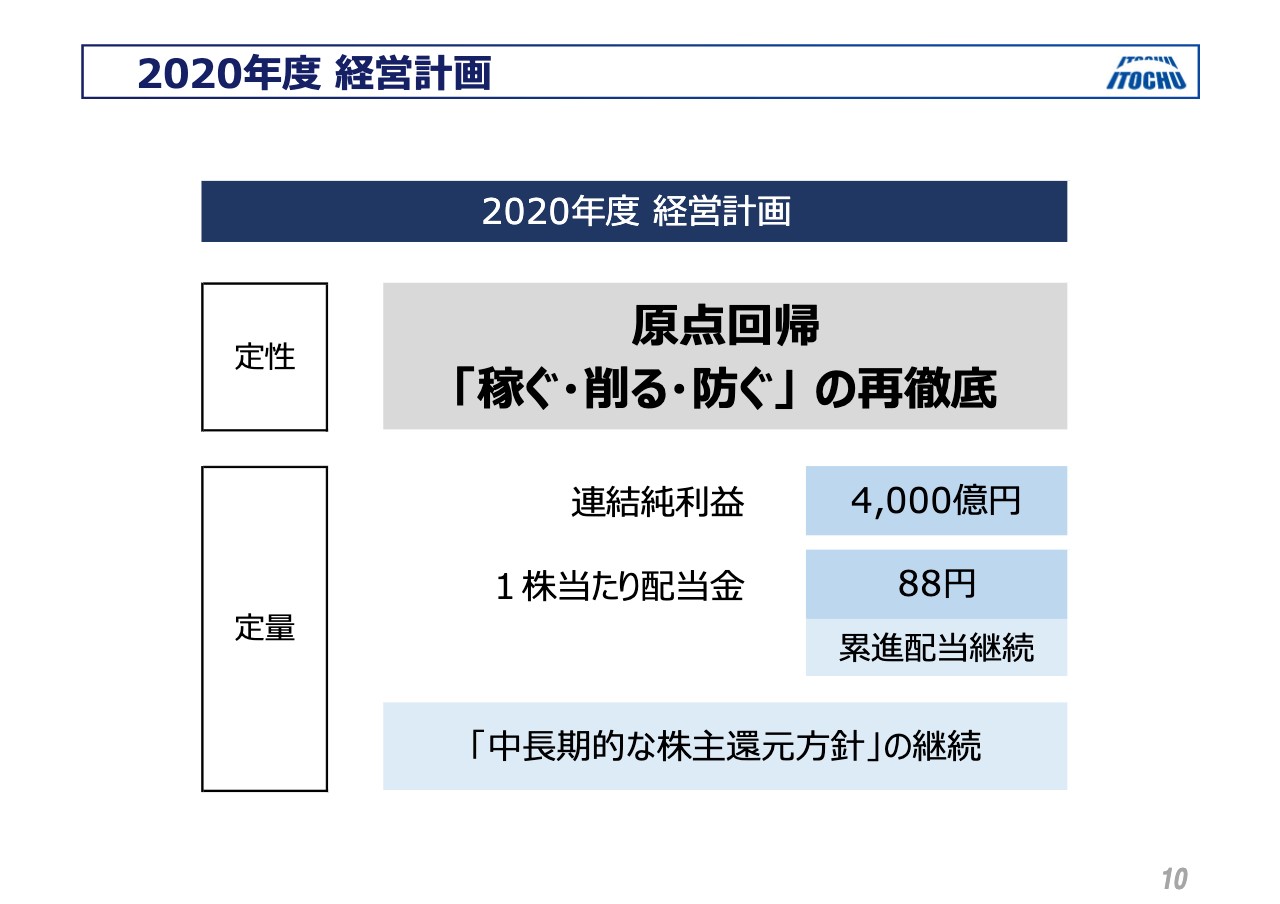

2020年度 経営計画

資料の10ページをご覧ください。足場固めという考えのもと、2020年度の基本方針を原点回帰の年として、改めて当初のビジネスの基本である「稼ぐ・削る・防ぐ」を徹底します。景気後退局面においては、特に「削る」と「防ぐ」が重要となりますが、在庫や債券、そして与信の管理の徹底で不測の損失発生を防ぐとともに、これまで当たり前だった経費も見直し、より効果的な資金の使い方を徹底します。

「稼ぐ」については、大きな投資などではなく、利益を目減りさせない工夫が重要となるため、オンラインコマースを含めた新しい売り方や、コロナ後のニーズに合った商品やサービスへの取り組みが中心となります。もちろん強みのある分野において、戦略的な投資は好機と見れば実行していきます。また、着実な資産の入替も実施していきます。

2020年度の連結純利益計画は4,000億円としました。業績見通しの開示については未定との対応が多く見られますが、コミットメント経営を是とする当社においては、4,000億円をやりきる覚悟で開示することとしました。

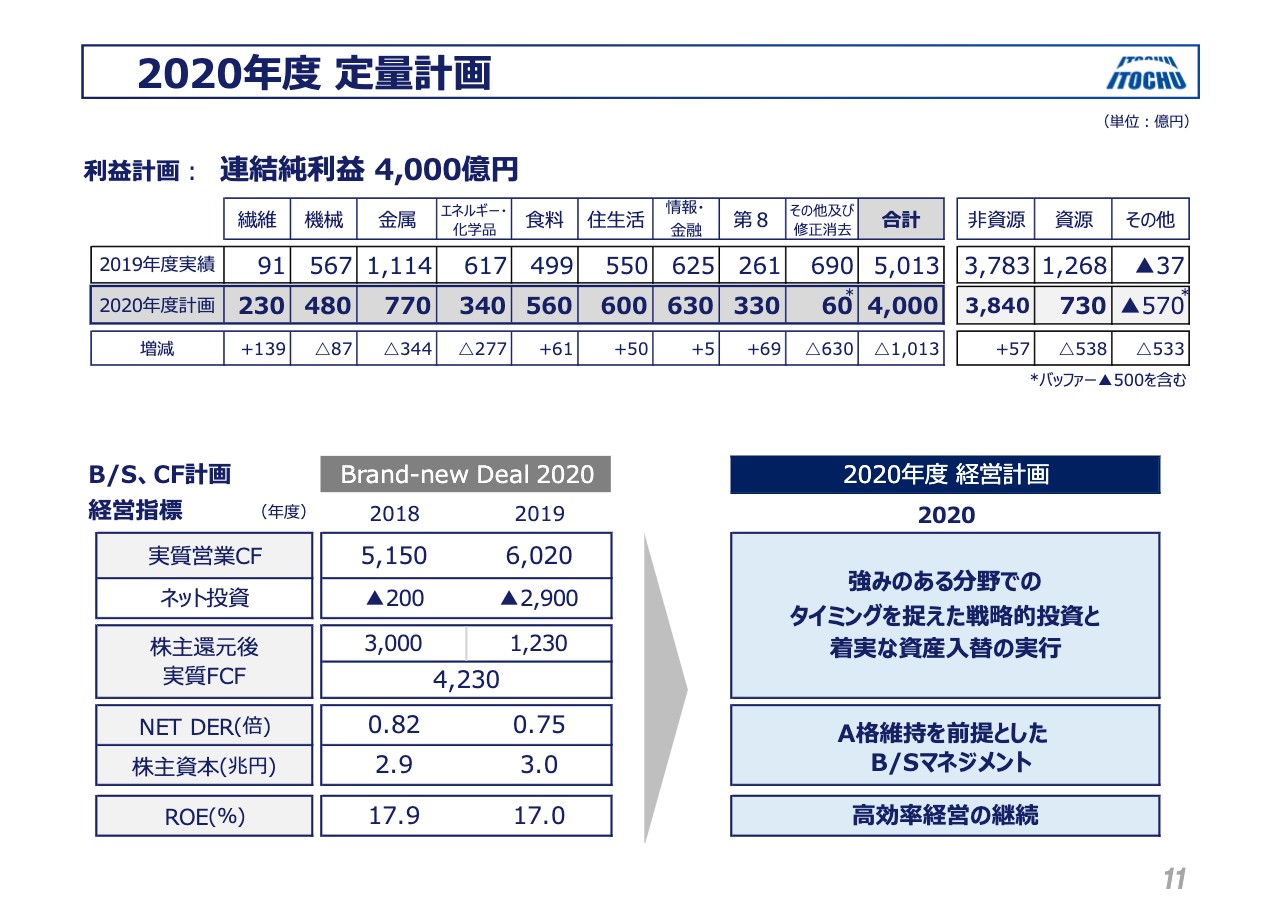

2020年度 定量計画①

11ぺージをご覧ください。4,000億円には、コロナウイルスによる減益インパクトをセグメントごとに織り込んだことに加え、バッファーは通常より大きい500億円に設定したことで、本年度も、どのような環境下においてもやり抜くコミットメント経営を実現したいと思っています。なお、今後一定程度先が見えてきた場合、必要に応じて業績見通しを見直すことも想定しています。

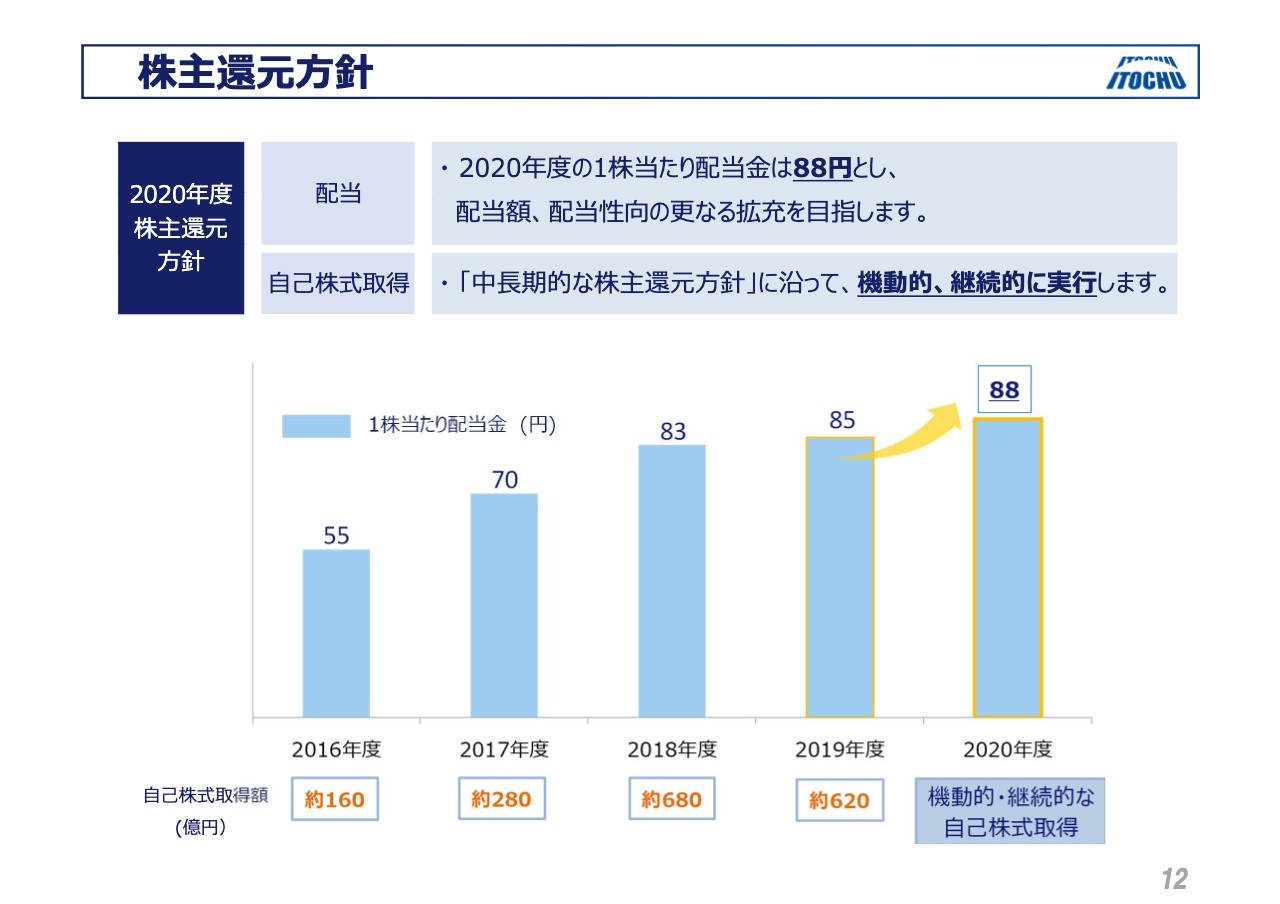

株主還元方針①

配当については、2019年度は公表どおり年85円ですが、2020年度は年88円を予定し、累進配当を継続します。また、自己株式取得についてもキャッシュ・フローの状況を鑑み、機動的かつ継続的に実施していきます。なお、「中長期的な株主還元方針」は、継続的な施策として着実に実行していくことに変わりはありません。私からは以上です。

2019年度 決算概況

鉢村剛氏:CFOの鉢村です。私からは2019年度決算ならびに2020年度経営計画の詳細を説明します。まず2ページをご覧ください。2019年度決算概況として、5つのまとめを書いています。連結純利益は2年連続で5,000億円を超えて5,013億円となり、4年連続で最高益を更新しました。また、実質営業キャッシュ・フローも6,000億円強と、史上最高を更新しました。

損益計算書、バランスシート、キャッシュ・フローに、それぞれアスタリスクを付した数字はすべて過去最高を更新しており、2019年度は伊藤忠史上、定量面で最も力強い実績を上げた年となりました。3年間の中期経営計画「Brand–new Deal 2020」では、純利益5,000億円のステージを達成するという目標を2年連続で達成し、1年前倒しで完了しました。

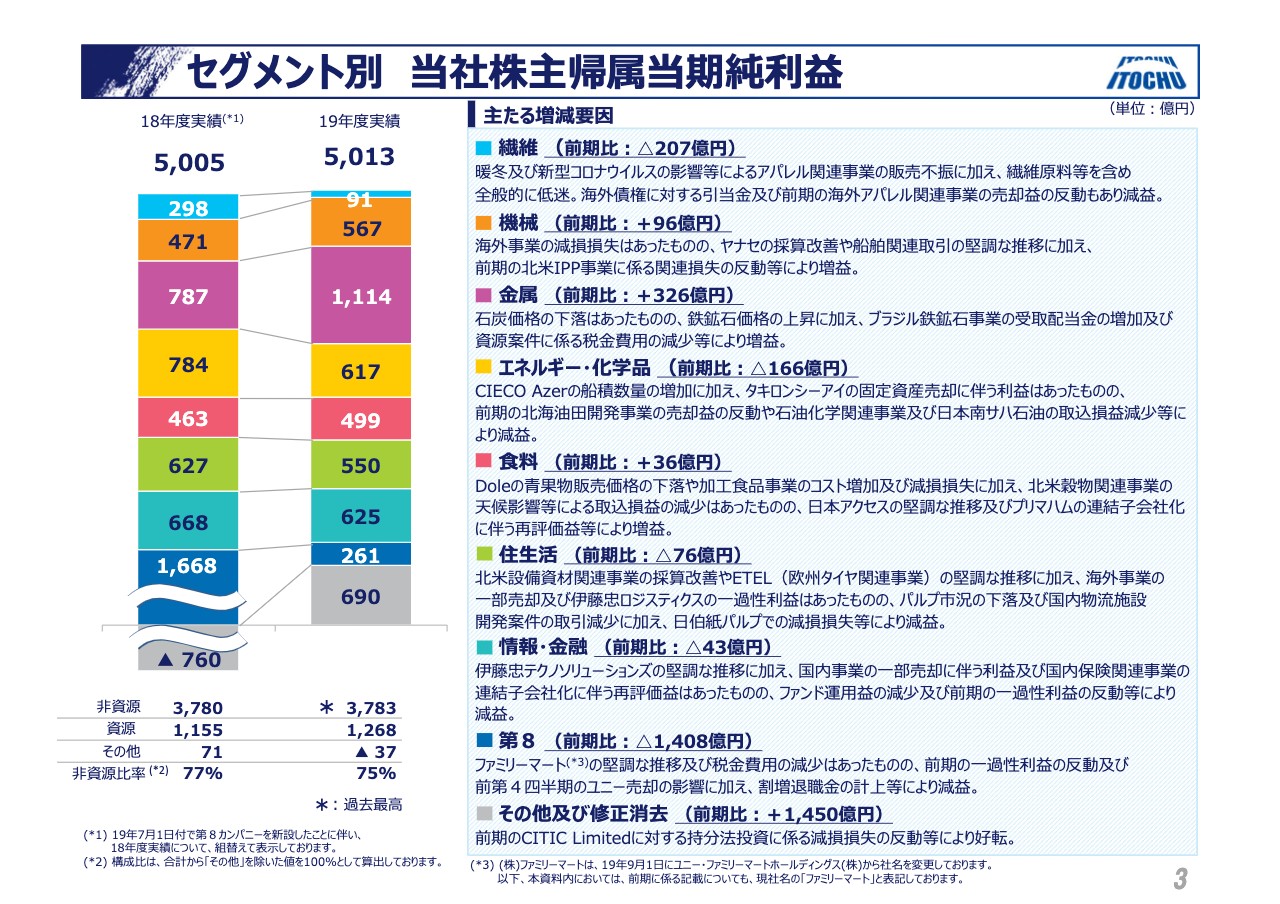

セグメント別 当社株主帰属当期純利益

次に、3ページのセグメント別利益について説明します。前期比では、鉄鉱石価格の高騰と事業配当の増加により、金属が326億円増益の1,114億円となり、決算を牽引しました。スライド左下に記載があるように、非資源比率は前年比2ポイント下がり75パーセントとなりましたが、非資源利益は引き続き3億円最高益を更新し、3,783億円となりました。

金属に次いで、機械は2018年度の北米ITP事業減損の反動やヤナセの収益改善、リース、船舶取引などの好調により、96億円増益の567億円となりました。食料は、プリマハムの子会社化や日本アクセスの好調などにより、前年比36億円増の499億円となりました。以上3カンパニーが増益しました。

一方で、繊維カンパニーは暖冬やコロナウイルスの影響、海外事業引当など、2020年度に向けての最大限の資産精査を行ない、105億円の一過性損失を計上し、前年比207億円マイナスの91億円となりました。前年度の北海油田売却益の反動があったエネルギー・化学品、パルプ市況の下落、日伯紙パルプ事業の引き当て、物流案件が減少した住生活、さらには、一過性利益の反動のあった情報・金融、第8カンパニーも前年比で減益となりました。また、その他に含まれるCITICは、金融分野を中心として好調であり、2018年度の株式減損を除いた取込利益583億円から80億円増加し、664億円となりました。

同社からの2019年度伊藤忠分の受取配当額は20億円増額し、180億円でした。なお、コロナウイルスによって、第4四半期で繊維を中心に税後約50億円のマイナスインパクトがあり、第4四半期から2020年度第1四半期以降への影響がさらに大きくなると懸念しています。

一過性利益を控除した基礎収益は、前年比135億円増益で4,855億円となり、過去最高を更新しました。想定外の一過性利益があると税後利益は大きくなるようですが、基礎収益ベースの4,855億円は、業界トップを奪取したことになります。鉄鉱石価格や配当増の金属を別格として、CTCを筆頭とする好調な国内事業に支えられられた情報・金融と、ヤナセの収益改善などがあった機械が増益となり、エネルギー・化学品はほぼフラットでした。

一方減益は、パルプ価格が大きく下がった住生活を筆頭に、アパレルを中心に消費低迷の影響が甚大だった繊維、食料、第8と続きました。

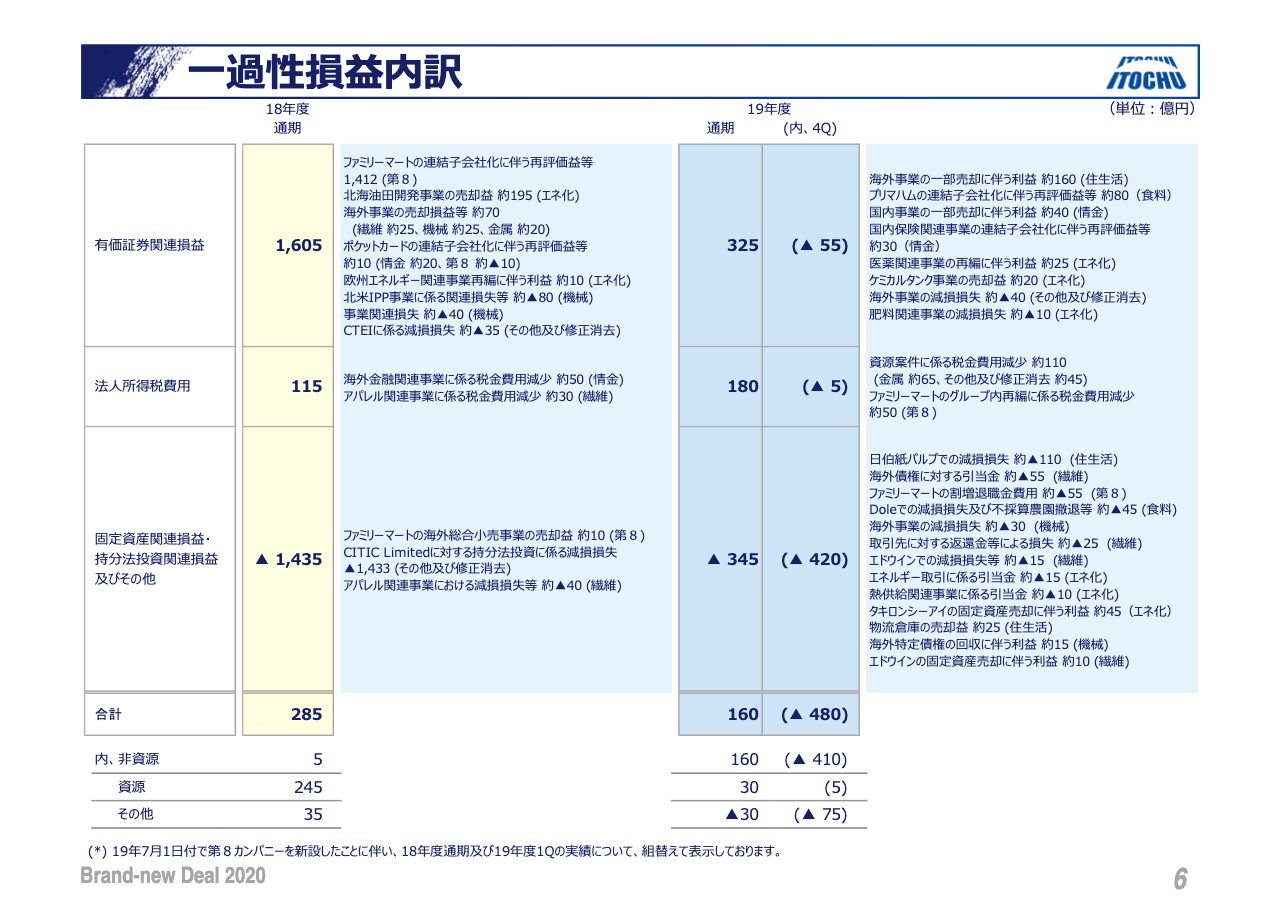

一過性損益内訳

6ページ、一過性損益内訳をご覧ください。2019年度は一過性利益160億円を計上しました。一過性利益は、第3四半期までの累計がプラス640億円ありましたが、生活消費関連を中心とした業績の低下、コロナウイルスの影響、2020年度に向けて保有資産を保守的に精査した結果の減損などにより、第4四半期で480億円の損失を計上しました。

各明細は記載されたとおりですが、第4四半期の一過性の損失は、有価証券関連で55億円の損失となり、カンパニーに属さない海外事業と肥料事業の減損2件があります。固定資産関連、持分法関連では420億円の損失があり、日伯紙パルプの110億円減損から、熱供給事業関連10億円引当までの9件などを第4四半期に計上しています。

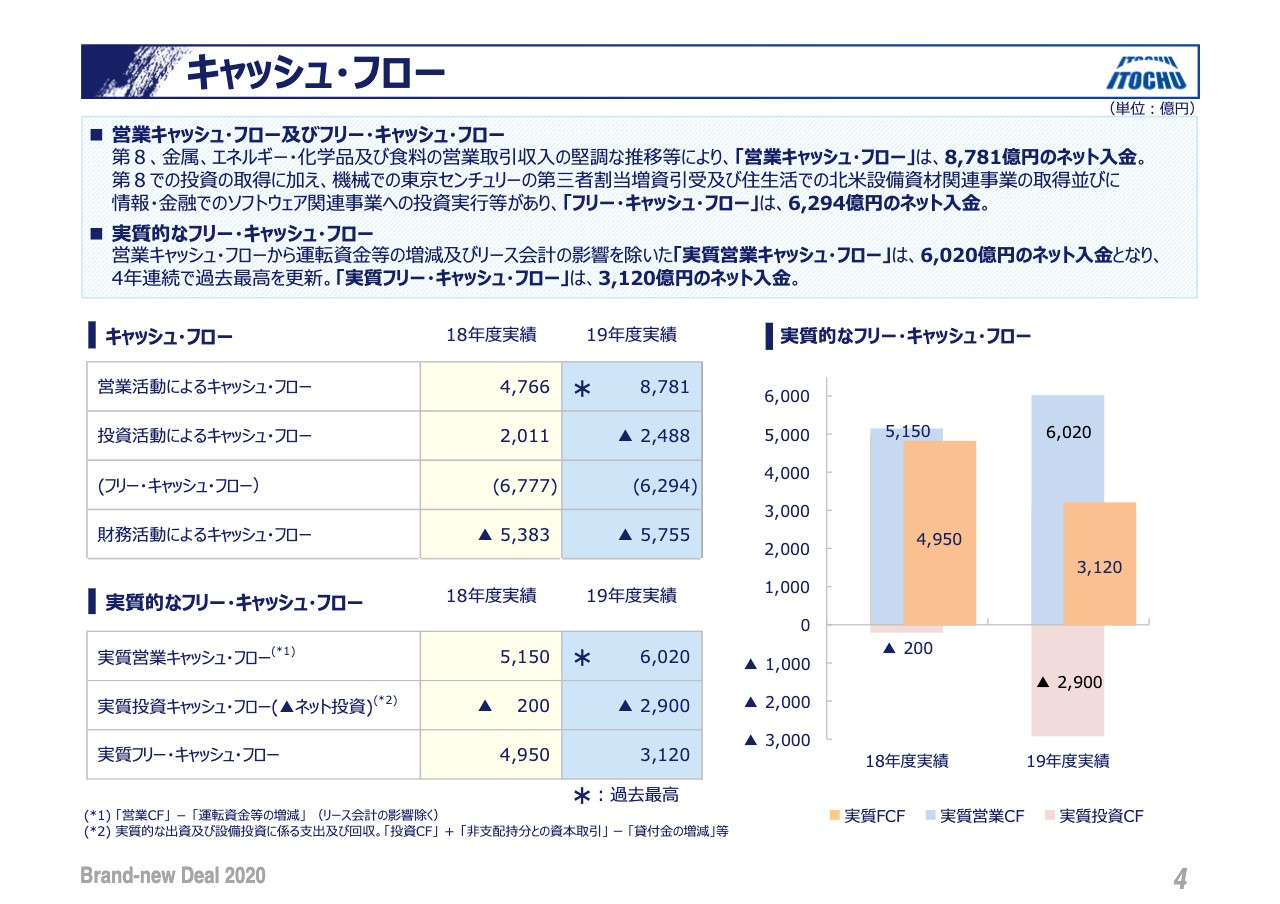

キャッシュ・フロー

次に4ページのキャッシュ・フローについてです。営業キャッシュ・フローは前期比約4,000億円増加した8,781億円であり、史上最高となりました。ファミリーマートの子会社化のインパクトが1,700億円増、鉄鉱石関連で600億円増であり、他カンパニーでも営業取引収入が増加しました。実質営業キャッシュ・フローも4年連続最高益を更新し、初の6,000億円超えとなりました。保有現預金などを調整した実質投資キャッシュ・フローは、2,900億円のネット投資となり、実質フリー・キャッシュ・フローは3,120億円となりました。

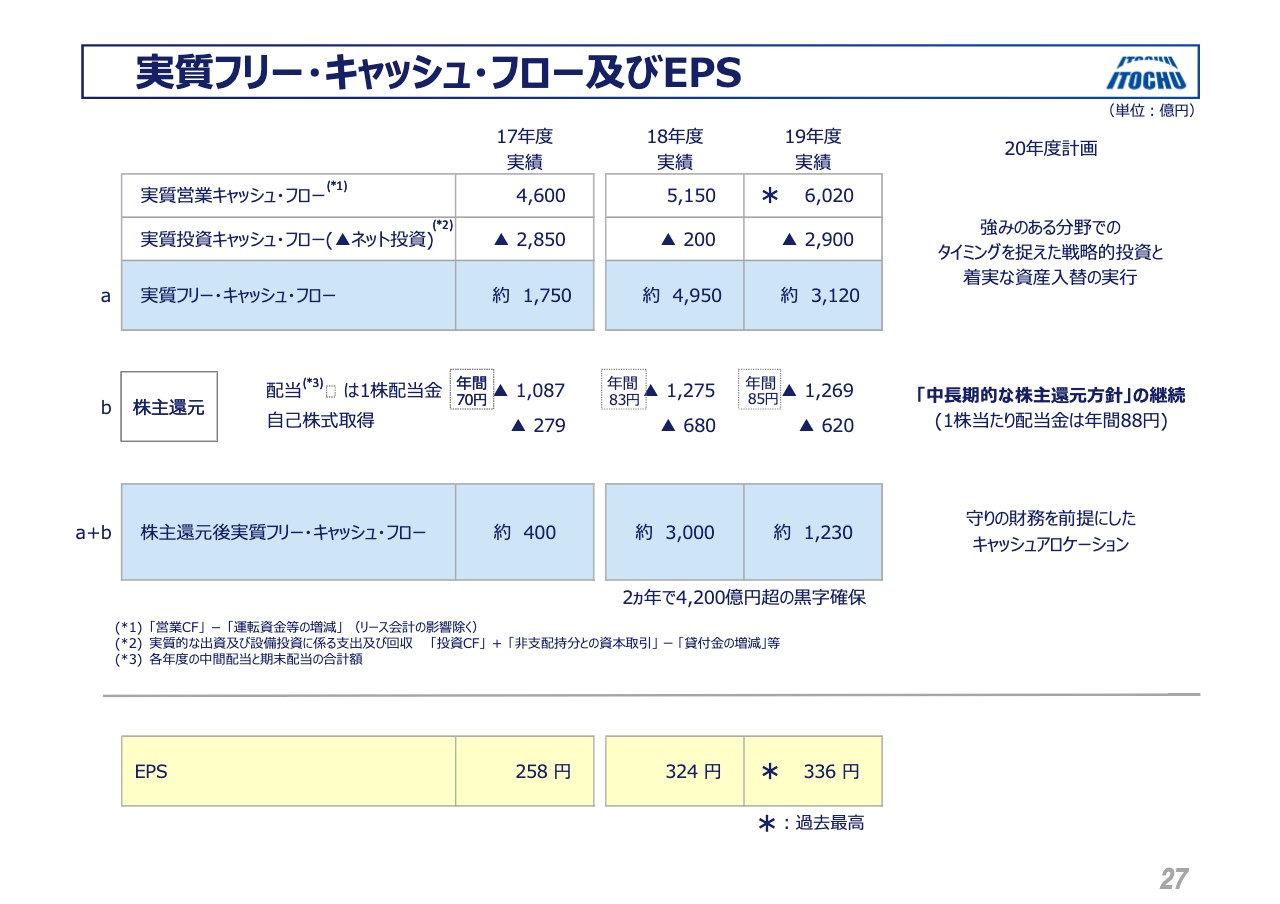

実質フリー・キャッシュ・フロー及びEPS

27ページをご覧ください。実質フリー・キャッシュ・フローの3,120億円から、年間配当の1株あたり85円と、昨年6月に終了した自己株買いの620億円を合わせて、約1,900億円の株主還元を行ない、株主還元後、実質フリー・キャッシュ・フローは約1,230億円のプラスとなります。株主配当を毎年増額しながら、2018年度の3000億円と合わせて、この2年間で4,200億円強の資金を残し、株主資本の充実と借入金返済を行なうことができました。

残念ながら1億株自己株買いの最終第三弾となる、昨年6月に公表し今年の6月11日まで行なう予定の700億円の自己株買いは、株価が上場来最高値を何度も更新する中で、現在買い付けは0となっていますので、これからも引き続き対応する予定です。

投資実績内訳

ここで、26ページの投資の補足をします。2019年度の新規投資は4,700億円で、このうち、既存事業の固定資産投資などのCAPEXは2,000億円程度です。第4四半期の主たる投資は、ファミリーマートによるパン・パシフィック・インターナショナルホールディングスの株式の取得と、固定資産投資、東京センチュリーの第三者割当の引き受け、オンライン後払い決済サービス事業Paidyへの投資など、総計1,400億円でした。

また、資産入替のためのEXITは、第4四半期はファミリーマートが保有する株式の売却や、各事業の固定資産売却などで350億円、年間では1,800億円行ないました。1,800億円の内訳は詳細を省きますが、生活消費分が3分の2弱、基礎産業分野が3分の1程度です。総資産では全体の10パーセント弱しかない、資源分野のEXITはほとんどありません。その結果、ネット投資は2,900億円となりました。

このため、2019年度の株主還元後の実質フリー・キャッシュ・フローはプラスとなり、4年連続で、投資と株主還元を営業で稼いだ範囲に収めることになりました。期初では、今後の成長を促進するために、2018年度のキャリーオーバー3,000億円と合算しても、優良投資案件に取り組む計画でしたが、昨年の中間決算公表時に説明したとおり、下期の景気減速に備えた「削る」「防ぐ」を重視し、低重心経営を徹底するという方針に基づき、投資案件選別をより厳しくしたこと、採算に見合う優良案件が少なかったことなどが要因です。

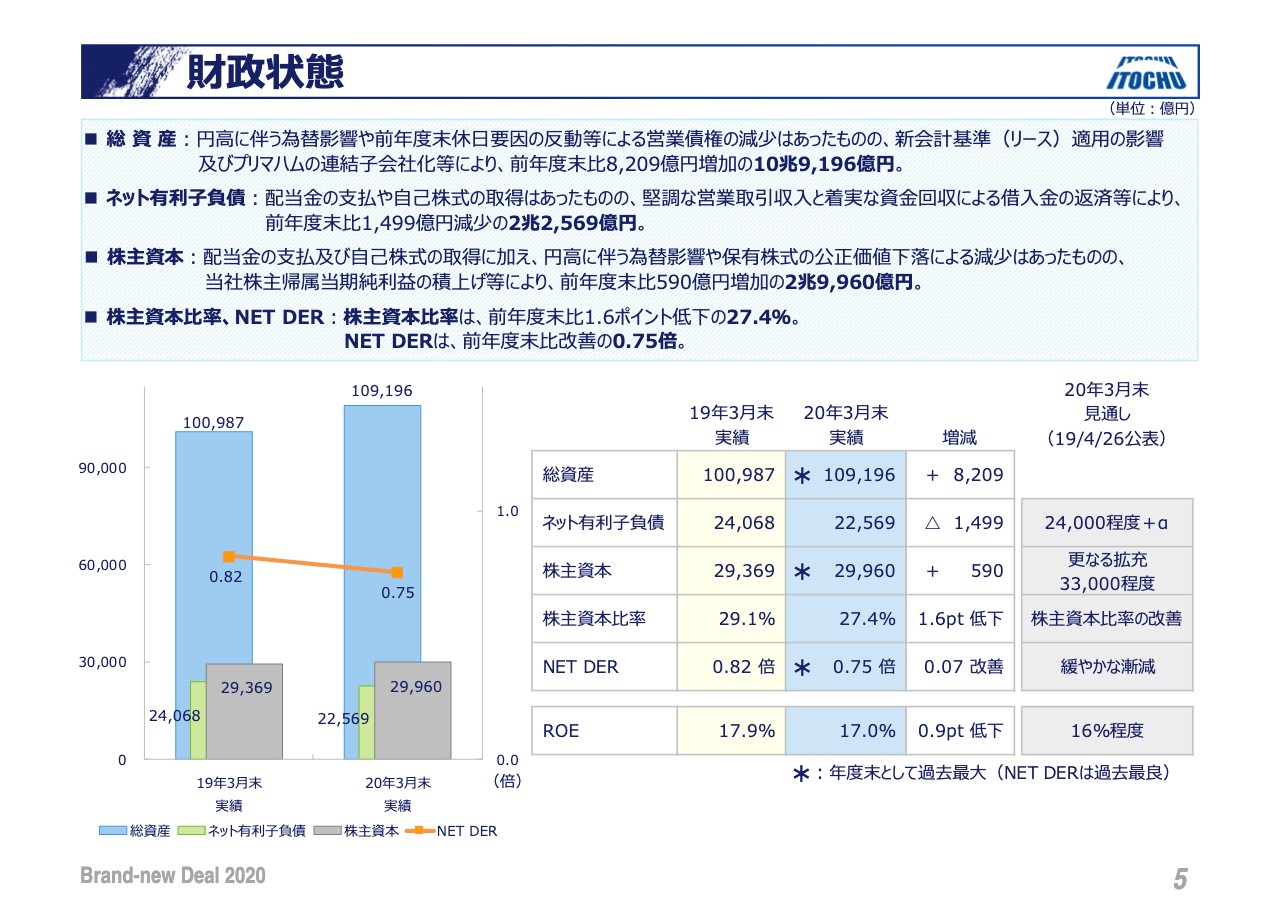

財務状態

5ページのバランスシートについてご説明します。総資産は約10兆9,000億円であり、約8,000億円増加して最も身体が大きくなったわけですが、リース会計の適用により9,700億円の増加、プリマハムの子会社化により1,400億円の増加、ほけんの窓口の子会社化により400億円の増加となりました。一方で期末の円高により、資産が1,600億円減少しました。

スライドの右下に記載した見通しと比較しますと、有利子負債とNET DER、ROEは見通し以上の結果でしたが、株主資本と株主資本比率は見通しを下回りました。為替換算調整で約1,200億円、保有資産評価減により約900億円弱のマイナスという、想定外のインパクトがあり、株主資本が3兆円を大きく上回ることができなかったことが事由です。株主資本は40億円足りませんでしたが、2兆9,960億円、期末では約3兆円と、史上最高となっています。

また、2019年度の決算の特記事項として、IFRSリース会計適用のインパクトにより、営業キャッシュ・フローで2,100億円の増加、総資産で9,700億円の増加となっています。実質営業キャッシュ・フローではこれをカウントしていません。為替変動による円高のインパクトは、税後利益で約90億円の減益、総資産で1,600億円の減少となり、NETの有利子負債で約200億円の減少、株主資本で1,200億円の減少となっています。以上で決算に関する説明を終了します。

2020年度 定量計画②

次に2020年度の経営計画の定量の骨格についてご説明します。11ページをご覧ください。2020年度連結純利益は、損失バッファー500億円を織り込み、4,000億円としました。減益予想ではありますが、すでに健全な財務体質になってきていることから、中長期株主還元方針に則って累進配当を継続し、2020年度は3円増配の88円配当とします。

コロナウイルスによって世界経済が分断され、景気低迷が予想される中ではありますが、ベストエスティメイトを行ない、今期見通しを開示することは、リーディングカンパニーの1社としての責務であると考えました。

そのため、伊藤忠のコミットメント経営の評価を違えない数字を提示するため、各セグメントと事業を保守的に精査しました。その前提には、第1四半期はコロナウイルスによって経済活動に対して大きな影響があり、第2四半期には若干緩和し、下期に入って一定の目途は立つがV字回復はない、という想定があります。コロナウイルス感染リスクの完全解決には、第二波、第三波も考えなければならず、即座に景気回復するとの前提は危険だと判断しています。しかしながら、幸いにも解決し前提が改善されるのであれば、4,000億円の見直しを行なっていきます。

この考え方に沿い、2019年度の5,000億円を起点として、為替商品価格の前提条件を変更し、約500億円強のマイナス、さらに全事業領域のコロナインパクトを想定して、全社に均すと年間ベースで約10パーセント程度のマイナス要因となります。また、すでに着手している資産入替などの一過性利益約500億円を加えますと、2020年度の税後利益は4,500億円となります。しかし、現在の不透明な経営環境を考え、過去にない最大の損失500億円を織り込み、4,000億円の計画としました。要は前提条件による引き下げと、コロナインパクトと巨額なバッファーという、3重のマイナスを見込んでいます。

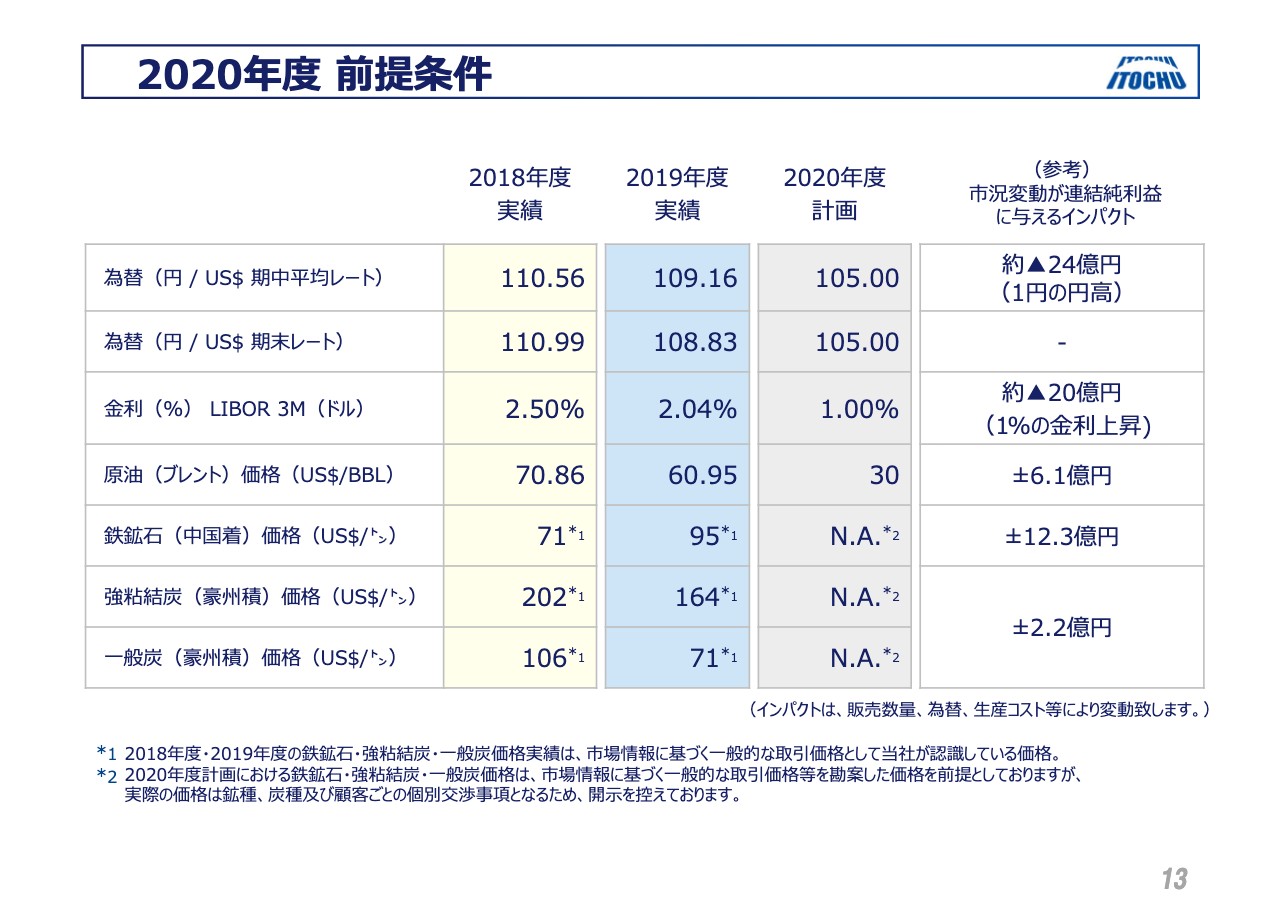

2020年度 前提条件

500億円のマイナスを読み込んだ前提条件の変更は、13ページをご覧ください。いずれも現在のマーケットよりも保守的な前提ですが、為替は105円への低下を前提にしています。

原油のブレントも、現状のジェット燃料やガソリンの使用を考えた場合、需給環境が今後よくなるとも思えず、30ドルと低めに置いています。鉄鉱石、石炭価格は、例年通りパートナーとの守秘義務契約があり開示できませんが、広葉樹、針葉樹のパルプ価格と共に、足元を踏まえた保守的な価格前提を置いています。

再度11ページをご覧ください。コロナインパクトは先程の前提に則り、各セグメントに織り込み済みです。セグメントごとに濃淡はありますが、全社で年間ベースに均しますと、税後ベースで約10パーセント程度のマイナスであると先ほどもお伝えしました。

織り込んだ内容については、個別セグメントの数字は開示しませんが、繊維では、百貨店の休業やサプライチェーンの分断によるアパレル関連販売の減少が想定されます。機械は、消費マインドの低迷や生産停止のインパクトが大きい自動車関連事業の減益、設備投資が抑制されることによる建機・産機分野の減益が想定されます。

金属は、自動車等の生産や需要の落ち込みによる、鋼材の需要減が想定されます。エネルギー・化学品は、工業用途化学品の減少の大きさが他に比べると大きいと考えられます。食料は、果物消費の低迷やインバウンド消費の減少の影響を受けると考えています。住生活は、住宅着工の減少が国内外で想定されますので、これに伴う私どもの得意な建材や資材、不動産ビジネスが減少していくことが想定されます。情報・金融分野でも、個人消費の低迷がインパクトを与えるでしょうし、貸倒引当金増加となるような国内外の消費者金融ビジネスの減益が想定されます。

また、各営業セグメントでは、資産入替による一過性利益を合計で約500億円織り込んでいますが、既に着手済みの案件もあり、相手もあることですので内容はすべて非開示とします。

各セグメントについては、鉄鉱石価格の下落、原油価格の下落を反映した金属とエネルギー・化学品は、前年比で大きく落ち込むため、2020年度の非資源比率は前年度より9パーセント上昇して84パーセントとなり、従来の80パーセント台に戻る予定です。機械は、前年比90億円程度の減益を想定していますが、これはコロナインパクトで自動車関連事業の落ち込みが大きいことが要因です。この環境下においても、国内の情報産業関連や生活消費関連分野はディフェンシブなセクター、必需品のセクターであり、堅調であると想定しています。

CTC、ファミリーマート、日本アクセス、Doleなどは増益計画であるため、第8カンパニー、食料、住生活、情報・金融は、いずれも増益を予定しています。また、昨年度に大きな一過性損失を出した繊維分野は、その反動で基礎収益レベルの収益に回帰する増益計画になっています。なお、各セグメント別の2018年度、2019年度の実績と2020年度の経営計画の詳細は、16ページから25ページをご参照ください。またその中で、今後決算公表が予定されている上場会社について、2020年度の記載は省かれていますので、ご了承ください。

その他の60億円の中には、バッファーのマイナス500億円を含むとともに、CITICの取込益620億円を含んでいます。昨年の取込の664億円から140億円の減益は、コロナウイルスによる減益を私どもが独自に読み込んだものです。

CITIC Limitedは年間の予算や第1四半期の結果を公表していませんが、先日、収益の約90パーセントを占めるCITICコーポレーションが、決算の公表を出しており、日本円に換算すると1,600億円となっています。

第1四半期の結果ですが、コロナインパクトが極めて大きかった中で、CITICバンクの金融関連のビジネスを中心に極めて好調でした。伊藤忠ベースでは、この90パーセント相当での160億円程度の利益を取り込むことになるわけですが、極めて順調にCITICのビジネスは推移をしています。

バランスシートとキャッシュ・フローについては、昨年同様に、個別に定性を示さずに、定性的な表記としています。あまりにも不確定要因が多いこともその事由です。

純利益が前年比1,000億円低下する計画ですから、それに応じて、実質営業キャッシュ・フローも低下するわけですが、その中で「削る」「防ぐ」を中心として徹底し、低重心の経営の原点に戻るという考え方です。鋭角の維持を前提としたバランスシートマネジメントは、引き続き強化をしていきます。

当然のことながら、私どものセールスポイントである、高効率経営を継続していくという観点も持っています。一方で、ポストコロナを見据えた成長投資も、我々が得意の分野で選別して実行する手を休めることはせずに考えています。コロナ市場によって、企業価値が実力よりも大きく引き下げられたような評価である事業に対しては、投資チャンスを十分に見極めて対応していきたいと考えています。

株主還元方針②

12ページに2020年度の株主還元方針をまとめています。冒頭にお伝えしたように、2020年度も3円の増配の88円とし、減益下でも累進配当を実行します。自己株買いに関しては、足元の経営環境と手元の資金の流動性、投資案件の進捗を踏まえた上で、まずは、中長期にわたって1億株の自己株買いを行なうと公表しました、積み残しの700億円の自己株買いを進める予定としています。以上で説明を終わります。ご清聴ありがとうございました。

新着ログ

「卸売業」のログ