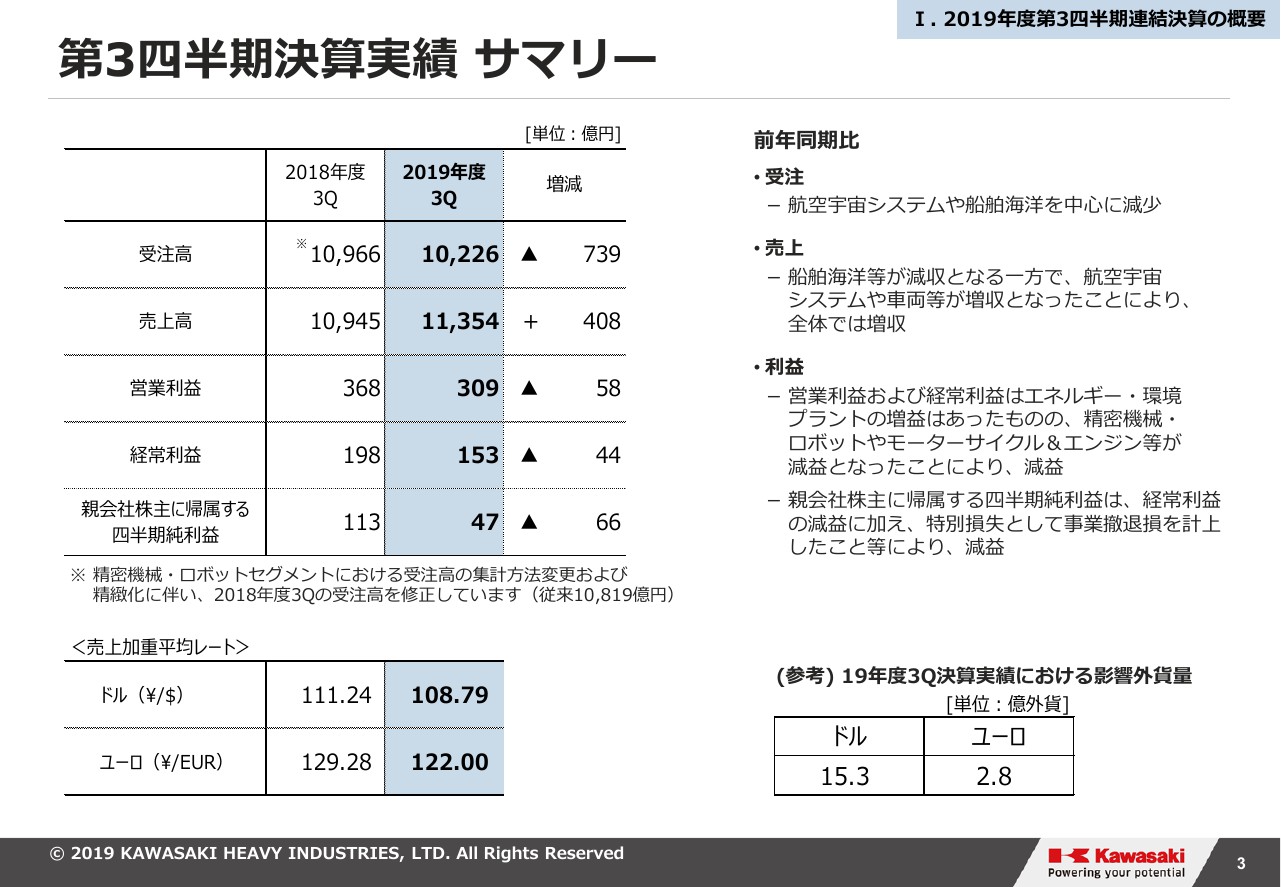

第3四半期決算実績 サマリー

富田健司氏:みなさんこんにちは。川崎重工の富田です。今日はご参加ありがとうございます。

スライドは決算実績のサマリーでございます。まず全体概要、受注売上については記載のとおりですが、このなかでとくに受注の減少が目を引くかもしれません。

これは前年に航空宇宙や船舶海洋において、防衛プロジェクトの大型受注があった反動によるものが中心で、特段大きな変化があったわけではありません。

営業利益は前年度から減益となっておりますが、多くのプラスマイナスの要因が相殺しあった結果です。経常利益、純利益についても、のちのページで詳細にご説明いたします。

通期見通しについても、のちほどご説明しますが、第3四半期時点の進捗は売上、受注ともに7割弱ということで、想定線で推移していると考えております。

なお、ページの下部に売上加重平均レート、影響外貨量を示しております。ドル、ユーロともに、前年同期比でそれぞれ2.5円、7.2円の円高となりました。

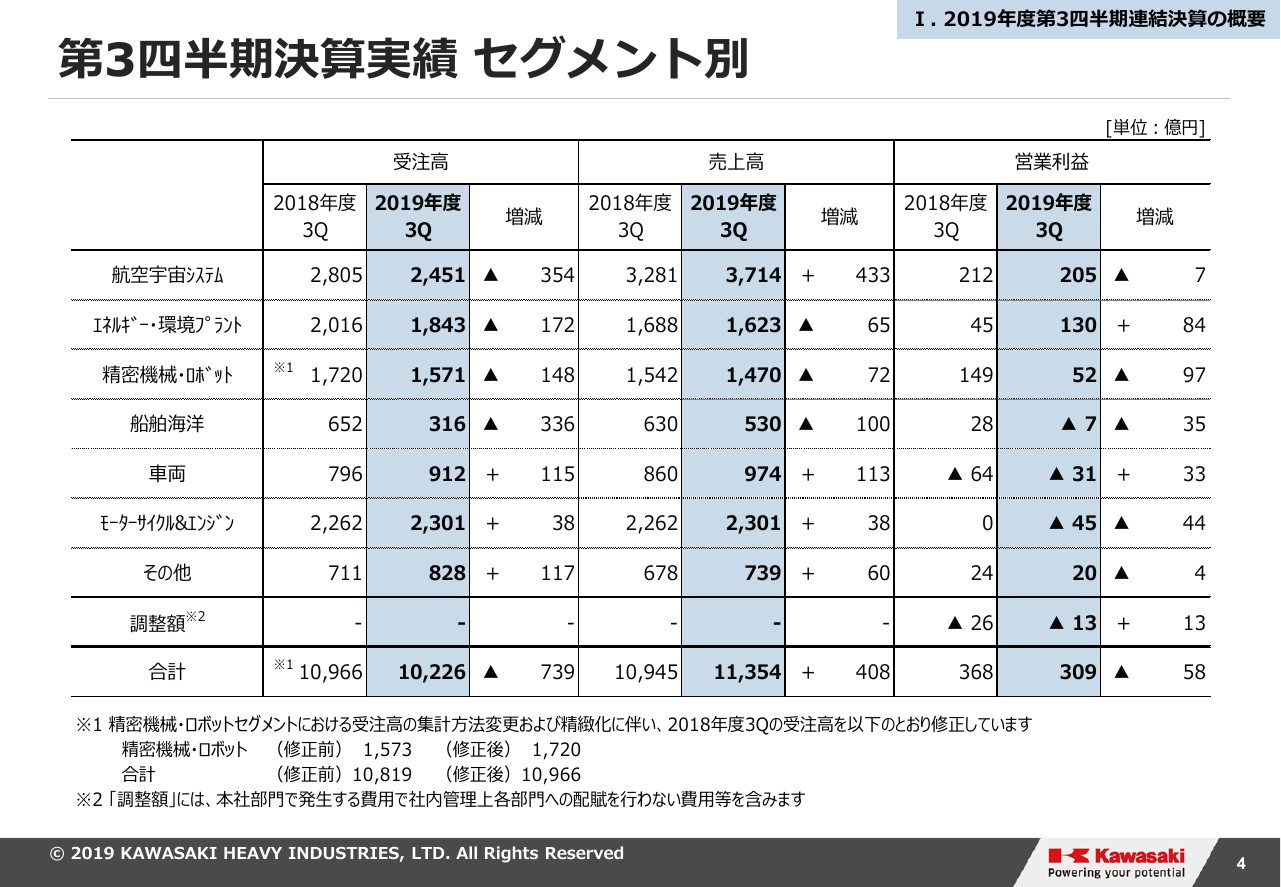

第3四半期決算実績 セグメント別

セグメントごとの前年対比増減を示しておりますが、これはのちほどセグメントごとに詳しくご説明いたします。

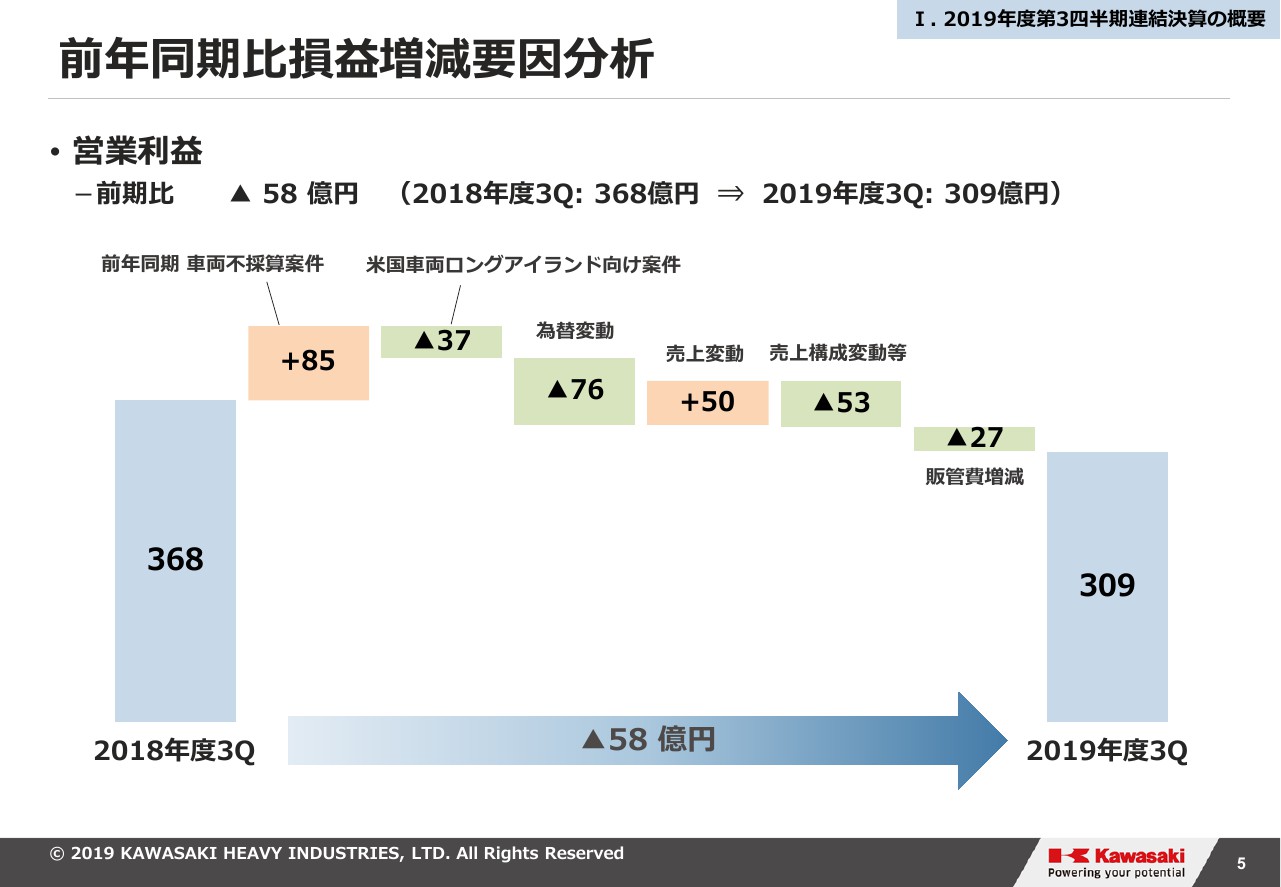

前年同期比損益増減要因分析

営業利益は前年同期の368億円から309億円と、58億円の減益になりました。以下、増減要因を分析いたします。

営業利益は前年同期の368億円から309億円と、58億円の減益になりました。以下、増減要因を分析いたします。

まず1番目に、前年同期に認識した車両事業での一過性損失の戻りとして、プラス85億円です。

次に、車両のM9、北米のロングアイランドの契約につきまして、パイロット車両引渡し時期の遅れに伴う費用14億円を上期に計上しましたが、その後、オプション契約も含め全量産工程を見直しました。

さらに資材費等を再精査した結果、第3四半期において23億円を追加し、37億円の累計となりました。

為替変動ですが、米ドル、ユーロ、それぞれ前期より売上加重平均レートで円高になったこと等から、76億円の減益要因となりました。

売上変動は、精密機械・ロボットやエネルギー・環境プラント等で減収による減益がありましたが、航空宇宙システムでの増収による増益が大きく、結果としては全体でプラス50億円となりました。

次に売上構成変動等ですが、エネルギー・環境プラントにおきまして、トルクメニスタン向けのGTGプラントが完工しました。それにより今後の対応費用等を見直した結果、大幅に採算が改善いたしました。

一方で、油圧の固定費増や、半導体ロボットの売上減、航空宇宙システムでの新型エンジン売上に伴う費用増、船舶海洋事業で新型船の開発費の償却、操業減等があり、全体では53億円の減益となりました。

最後に販管費ですが、今期をピークとする水素関係を中心とした研究開発費の増によって、全体では27億円の減益要因と働いております。

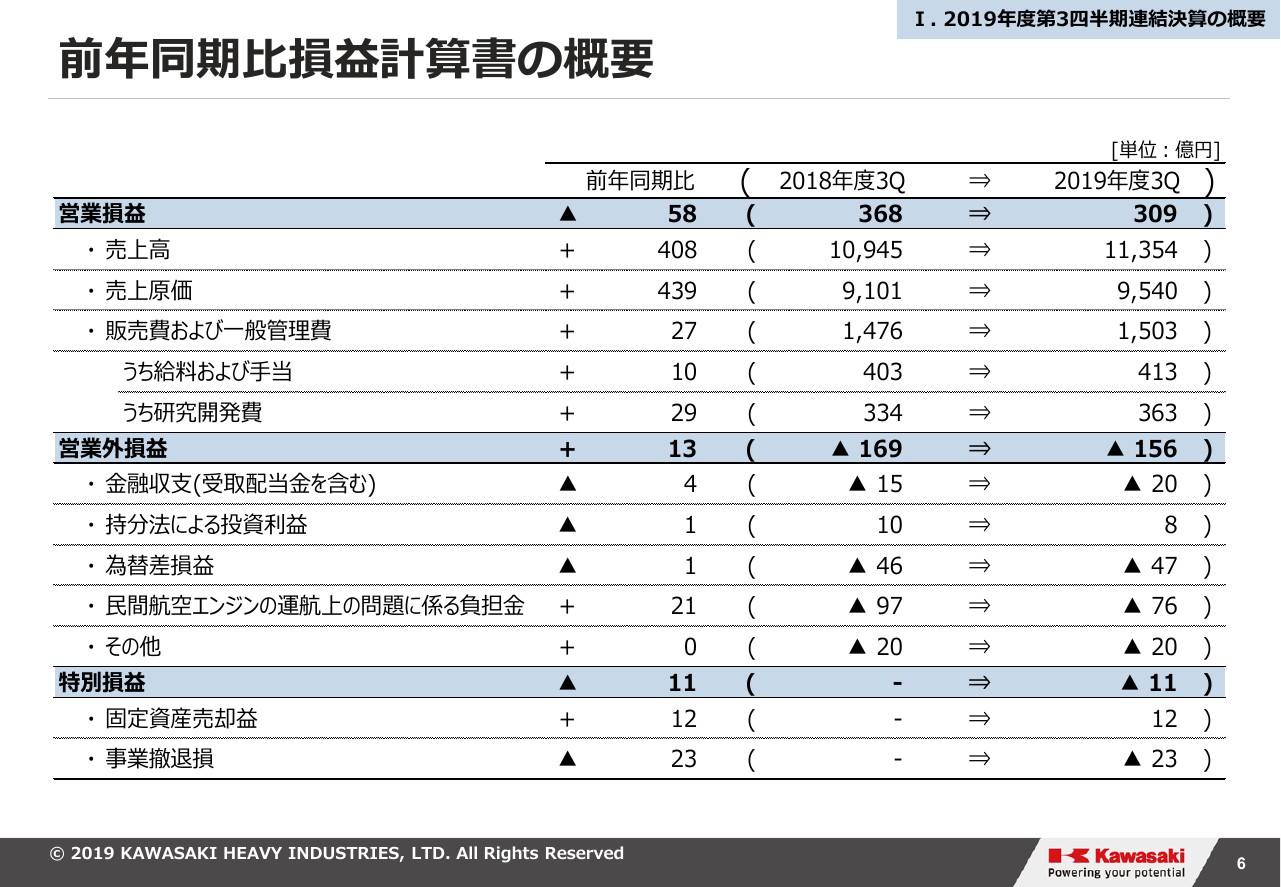

前年同期比損益計算書の概要

営業外損益の増減をご説明いたします。営業外損益は、前期比で13億円改善のマイナス156億円となりました。変動要因は、「Trent1000」のエンジンの運行上の問題に関わる負担金が主になります。

これはRRSPの契約上、負担する費用を計上するものです。第2四半期決算時のマイナス11億円に、2019年11月11日にご報告したロールス・ロイス社の損失の認識を精査した結果、65億円を追加し、計マイナス76億円計上しました。これは前年同期の計上額と比べて21億円減少しています。

特別損失では、第2四半期に寮・社宅跡地の売却益12億円を計上しましたが、今期、エネルギー・環境プラント分野で一部事業を撤退したことにより、23億円の特別損失を計上いたしました。

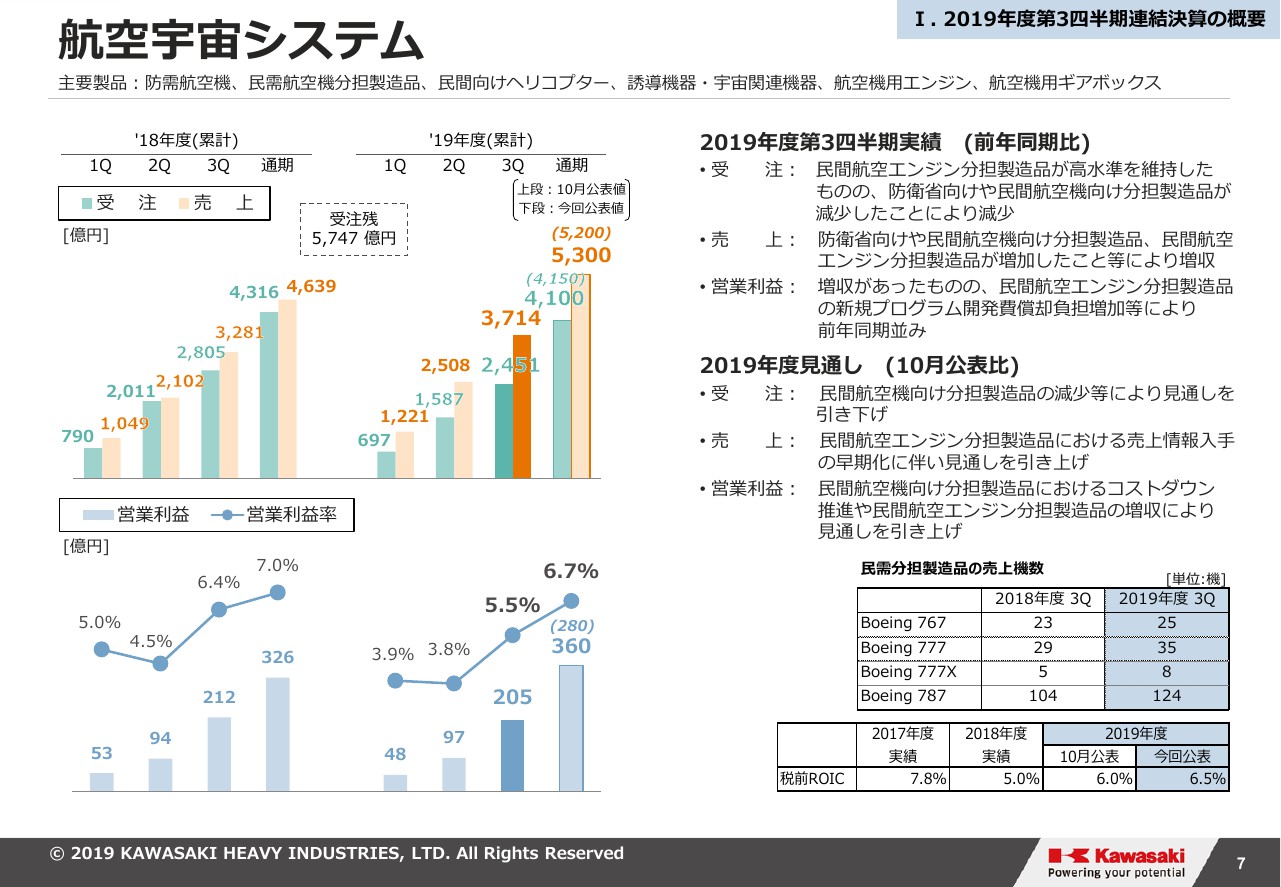

航空宇宙システム

セグメントごとの状況をご説明いたします。まず航空宇宙システムです。第3四半期の実績に関しましては、受注、売上、利益の前期比は記載のとおりでございます。

通期の見通しの受注に関して、50億円引き下げております。これは、2020年後半以降、「Boeing 787」が14機から12機減産する影響を考慮しました。

なお、航空機機体分野のコストダウンが進捗したことに加え、民間の航空エンジンによる一部プログラムの売上情報入手の早期化の見込みが立ったこともあり、見通しに関しては、2019年10月公表値から売上、利益をそれぞれ上方修正しております。

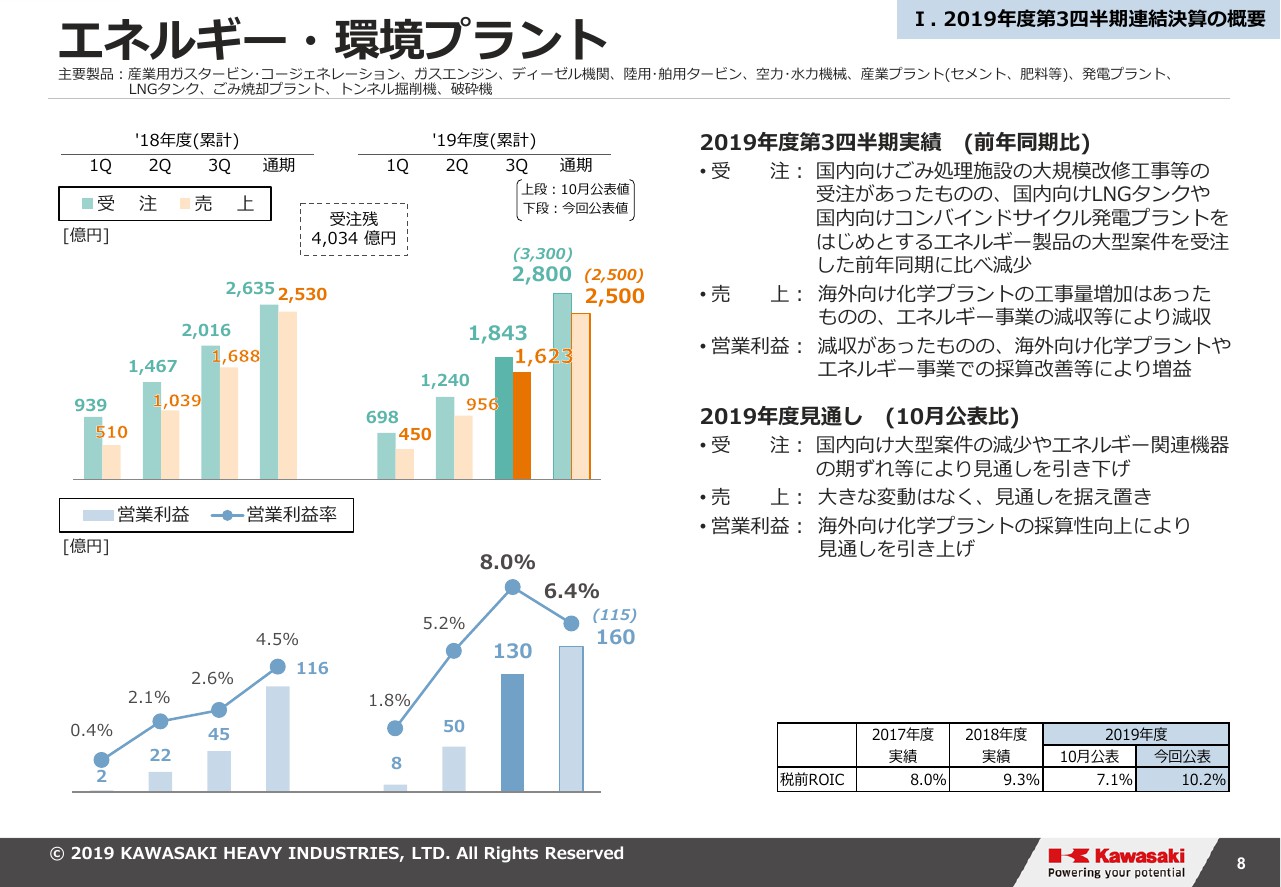

エネルギー・環境プラント

次にエネルギー・環境プラントです。まず第3四半期の実績ですが、受注、売上、利益の前期比は記載のとおりです。

減収はあったものの、とくにトルクメニスタン向けのGTGプラントの採算改善、そしてエネルギー関係事業の改善もあり、利益面では大きな増益となりました。

通期の見通しは、受注につきましては、大型案件の期ズレ等を織り込み、今回500億円の減額といたしました。

利益面は、今期の決算で大型案件での採算改善が確認されたことによりまして、45億円見通しを引き上げました。

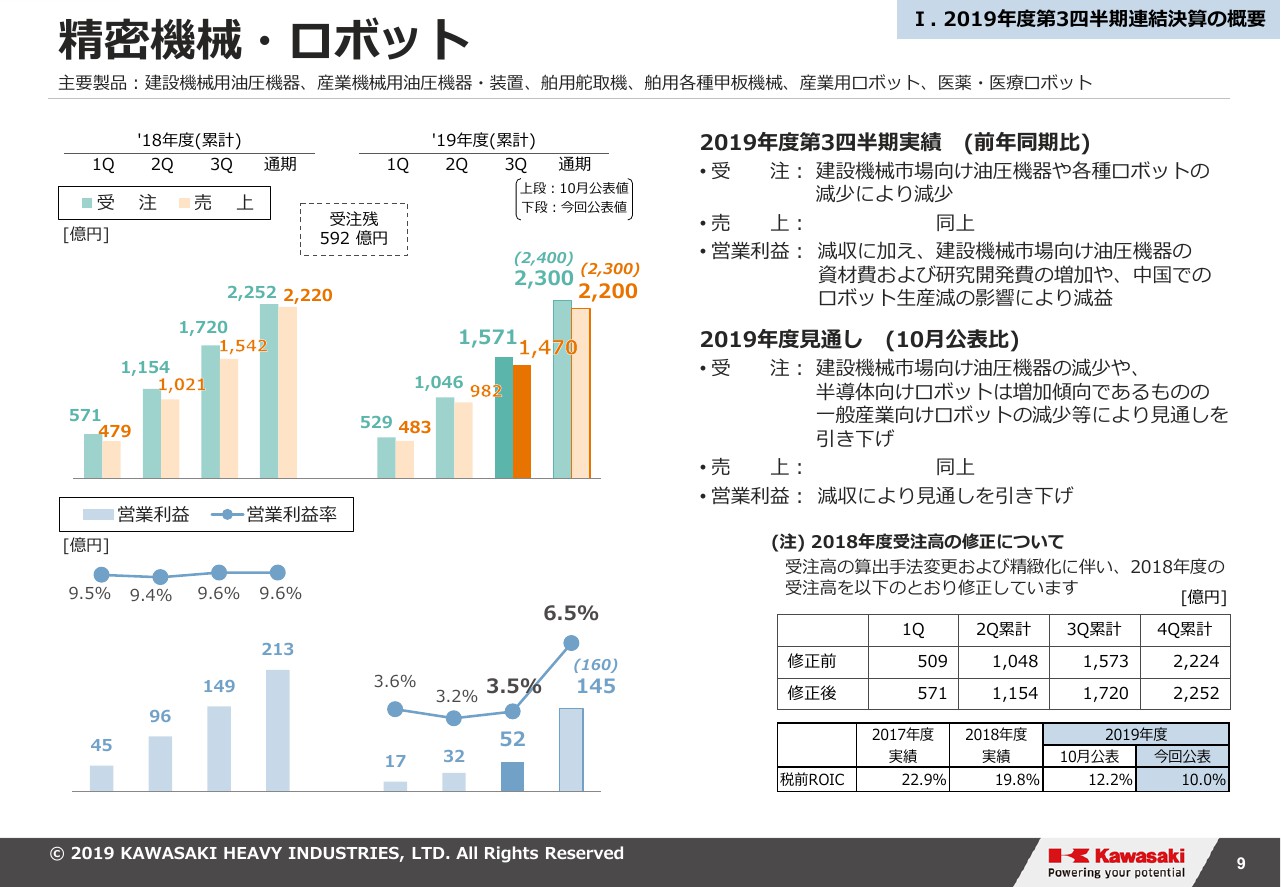

精密機械・ロボット

精密機械・ロボットセグメントです。第3四半期の実績の受注、売上につきましては、第2四半期でもご説明しましたが、主に油圧機器分野における中国建機メーカーの在庫調整の影響、ロボット分野の半導体市況の低迷、さらには米中貿易摩擦の影響により、前年同期より減少しております。

営業利益も、ロボットの減収、半導体中心の売上構成変動、油圧部門での増産に伴う費用増により、97億円減の52億円となりました。

2019年の見通しです。2019年10月公表にて市況悪化による影響を反映いたしましたが、その後も国内建機市場において、台風19号の被害による建機の部品メーカーの供給遅れに伴い、建機メーカーの生産計画修正の影響が新たに生じました。

また、ロボット事業におきましては、半導体向けの回復は出てまいりましたが、主に中国での市況回復遅れ等により、セグメント全体の営業利益は前回報告よりも15億円の未達となる見通しです。

半導体ロボットについて少し補足しますと、下期の半導体ロボットの月別の生産台数は上期の倍に達しており、安定した生産を続けております。

堅調な自動車向けと合わせて、第4四半期は着実に利益を積み重ねることで、セグメント全体で営業利益145億円を達成する所存です。

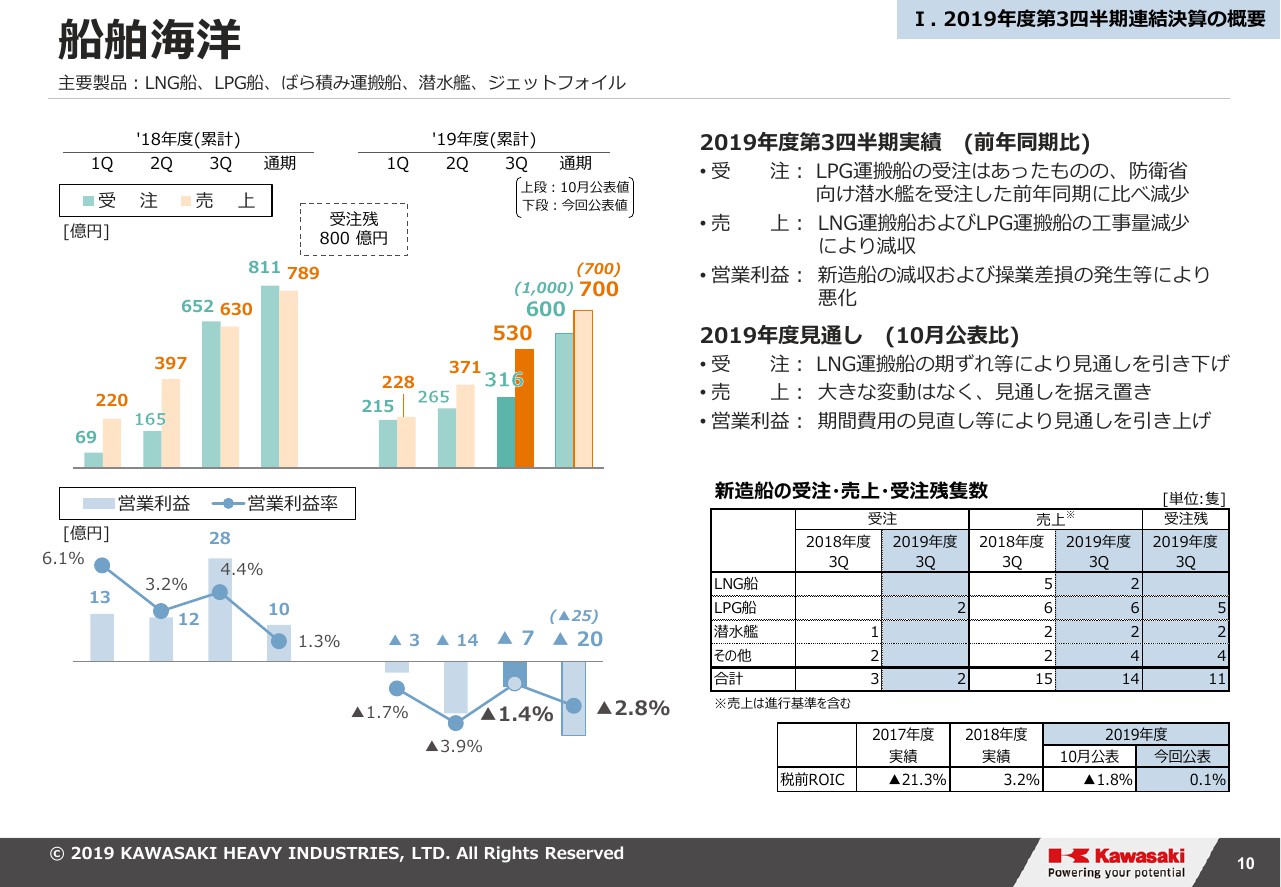

船舶海洋

船舶海洋の第3四半期実績、受注、売上の前期同期比は記載のとおりです。営業利益ですが、前期は高採算のLNG・LPG運搬船の売上計上があった一方で、今期は操業低下の影響や、新たに受注したLPG運搬船における新型船の開発費の一括計上等がありました。

そのため前期同期比で35億円悪化しておりますが、この要素は期初に織り込み済みで、想定線で進んでいます。

通期の見通しですが、受注に関しましては、織り込んでおりましたLNG運搬船2隻の受注時期が翌期に期ズレする見込み等から、400億円減の600億円に見直しております。

売上は、特段大きな変化はなく据え置きます。営業利益は研究開発費等の期間費用の減少によって、改善しております。

この結果、中国子会社からの持分利益を含めました連結EBITDAは、収支均衡する見通しでございます。

引き続き、船舶海洋はLNG・LPG運搬船のほか、ガス燃料船など、環境規制対応に注力するとともに、中国造船所への技術移転を進めることで、造船建造の中国シフトを推進します。

一体運営のさらなる深度化を進めることに加えまして、坂出工場の全社的活用や、新事業の開発も含め、構造改革を進めていく方針に変わりはありません。

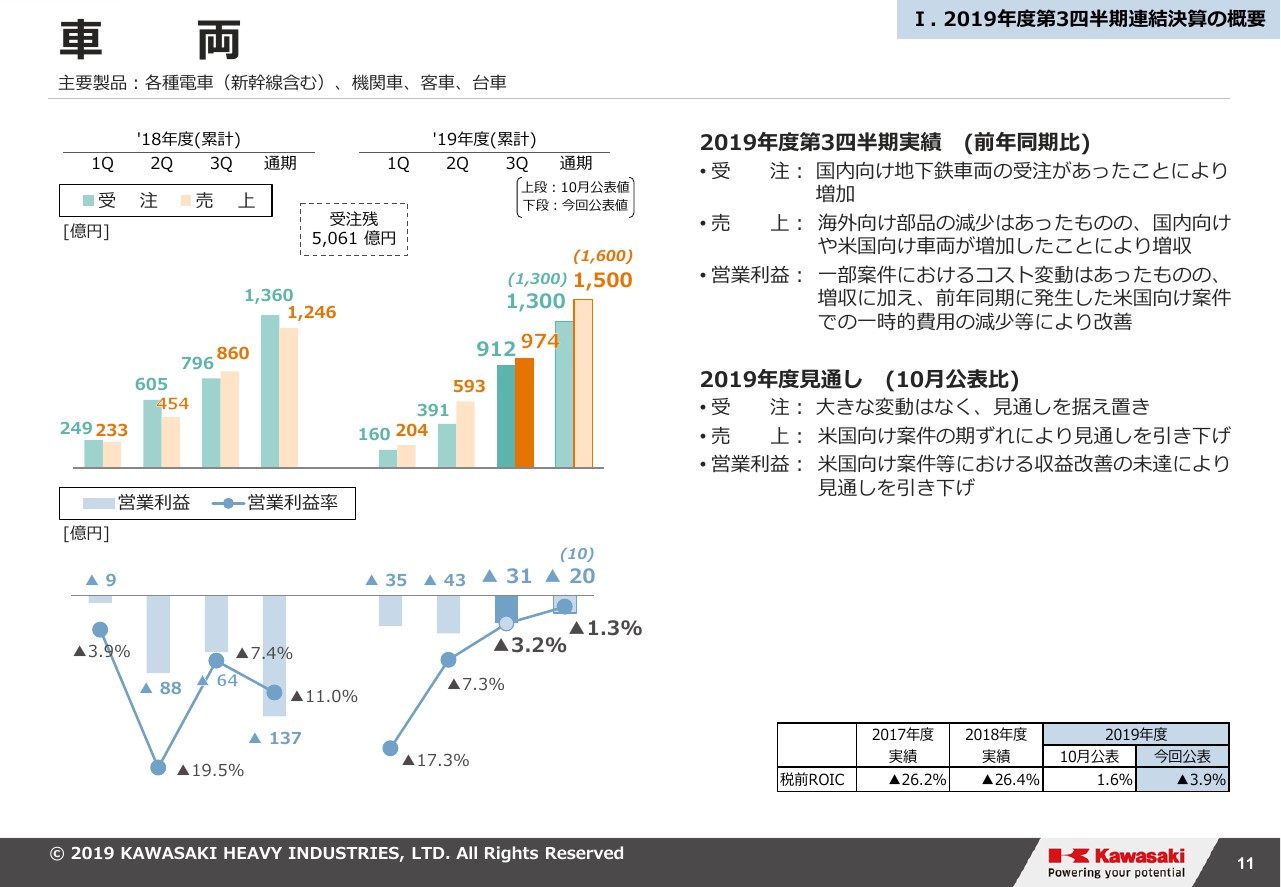

車両

車両セグメントです。まず第3四半期実績ですが、受注、売上の前期比は記載のとおりです。受注面では、国内を中心に比較的質のよい受注が積み上がってきております。

利益面では、先ほど述べましたように、米国向けのM9プロジェクトでのコスト変動に加え、海外部品の減少等の影響もあり、全体としては前年同期比33億円の改善にとどまりました。

通期の見通しですが、今回M9を中心に売上見通しを精査した結果、売上は100億円の減少となりました。

利益につきましては、四半期単位で見ますと回復基調にはありますが、予定していた収益改善が未達になると見込まれることから、30億円減のマイナス20億円に修正いたしました。

M9は現在48両を出荷済みで、製造工程も今回の納入スケジュールの見直しによって整流化されており、今後大きな損失リスクはないものと判断しております。

なお、その他の国内、アジア案件は、おおむね計画どおりに進捗しております。

モーターサイクル&エンジン

モーターサイクル&エンジンについてご説明いたします。第3四半期実績は、売上は前年同期比記載のとおりでございます。

営業利益は円高の影響を受けたほか、今期、先進国二輪のモデルミックスの小型化の影響があり、45億円の減益となりました。

通期見通しですが、おもに米国で販売しておりますユーティリティービークルを対象に、米国当局にリコールの届け出を行いました。これにより、回収費や販売停止による影響額を、約40億円と見込んでおります。

加えまして、汎用エンジン事業において、着実に売上は伸ばしておりますが、当初想定よりも伸び率が低くなりました。その結果、生産体制拡充のために支出した固定費をまかなうことができない見通しとなりました。

これを踏まえまして、今回売上については50億円減少の3,450億円、営業利益を60億円減益の30億円に下方修正いたしました。

貸借対照表の概要

貸借対照表の概要にまいります。前期末からバランスシートが膨らんでいますが、これは右下のグラフに示されているように、年度末に入金が集中する例年どおりの傾向です。

ただし、今期は借入債務の増加が例年に比べても大きく、これは次のキャッシュ・フローのページでご説明いたします。

借入債務の増加により、Net D/Eレシオは155パーセントという高い水準になっておりますが、通期では本中計、2019年を目安としてきた水準に近づくよう、引き続き改善に努力してまいります。

キャッシュ・フローの概要

キャッシュ・フローについてご説明いたします。まずフリー・キャッシュ・フローが前年同期比で597億円悪化の3,346億円の赤字となっておりますが、理由としては大きく3つの要因が重なったものでございます。

1つは航空宇宙システムを中心とします売上高増加に伴う運転資本増。これには仕掛の増加も含まれております。

それから今期の特殊要因としまして、下請先への支払いサイトを約30日間短縮いたしました。

さらに、過年度に引当金計上をした案件のキャッシュアウト、例えば「Trent1000」や車両が負担となっております。主にこの3つが重なった結果、キャッシュ・フローが前年同期比で悪化しています。

2019年通期に関しましては、上記の要因により厳しい資金状況ですが、資金効率の向上や、営業入金の促進などの施策を展開中であり、キャッシュ・フロー改善のため最大限の努力をいたします。

具体的には、政策保有株式の売却や、非事業資産への外部資金の導入、前金獲得、支払いサイトの適正化、これらによるキャッシュ・コンバージョン・サイクルの改善。それから設備投資計画の見直しなどに着手しております。

この資金負担の重さは、今期でピークを超える見通しと思っております。

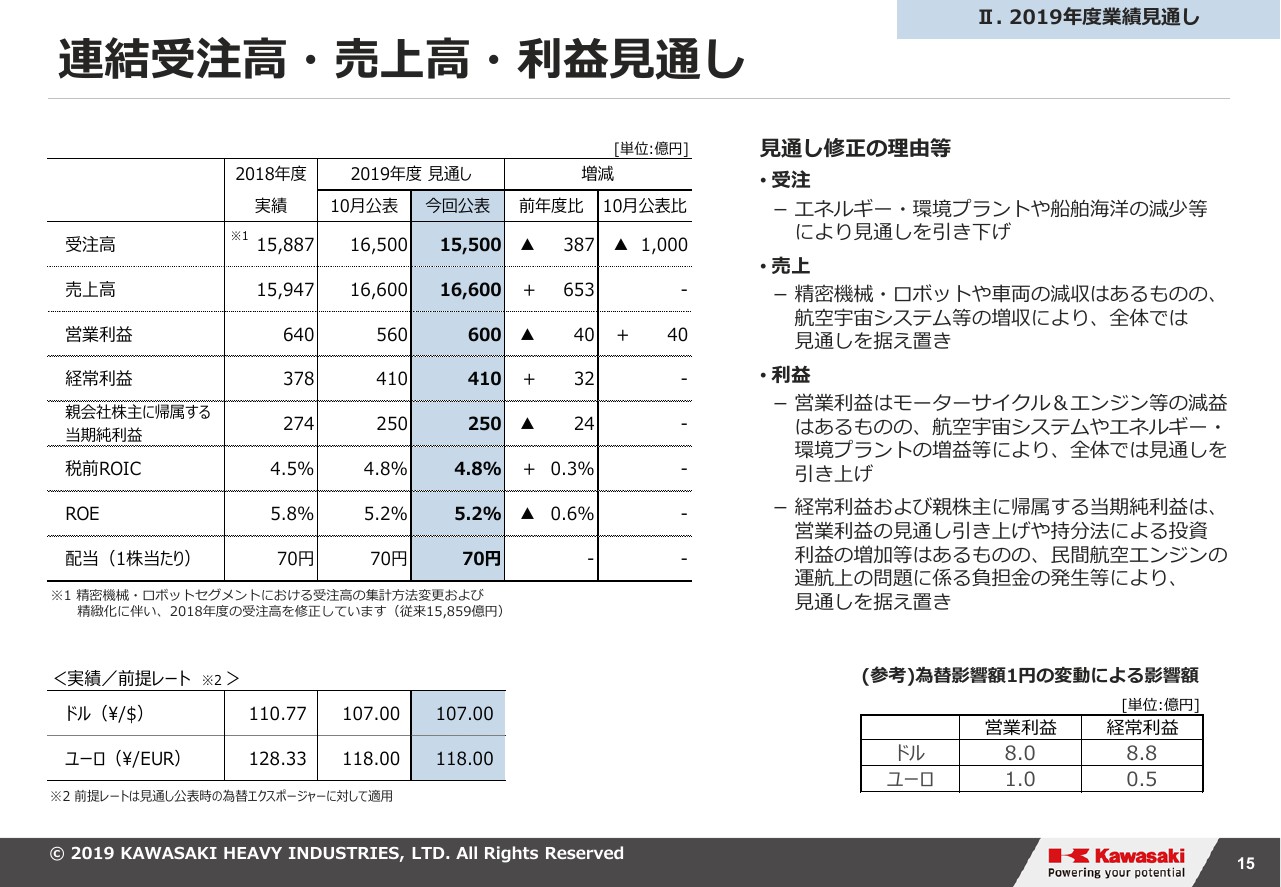

連結受注高・売上高・利益見通し

通期見通しについてご説明いたします。為替の前提ですが、前回報告から変わらずドル107円、ユーロ118円に据え置いております。

見通しにつきましては、それぞれのセグメントでご説明しましたとおり、受注高に関しましては、エネルギー・環境プラント、それから船舶海洋の減少を踏まえ、前回公表から1,000億円縮小の1兆5,500億円に引き下げを行いました。

売上高は、全体で1兆6,600億円と変わらないものの、営業利益はエネルギー・環境プラントや航空宇宙システムの改善もあり、600億円に上方に見直しております。

経常利益以下につきましては、営業外で「Trent1000」の費用を織り込んだこともあり、先月報告しました数値に据え置きました。配当は、前回アナウンスどおり1株当たり70円を想定しております。

最後に、本目標の達成に向けましては、現在は為替の前提レートが円安の傾向で推移しているものの、各セグメントの見通しにはそれぞれ収益改善効果を織り込んでいることもあり、引き続き動向を見極めつつ、見通しの達成を目指してまいります。

なお、新型肺炎の影響は現時点では見通しが困難なため、今後注視が必要です。

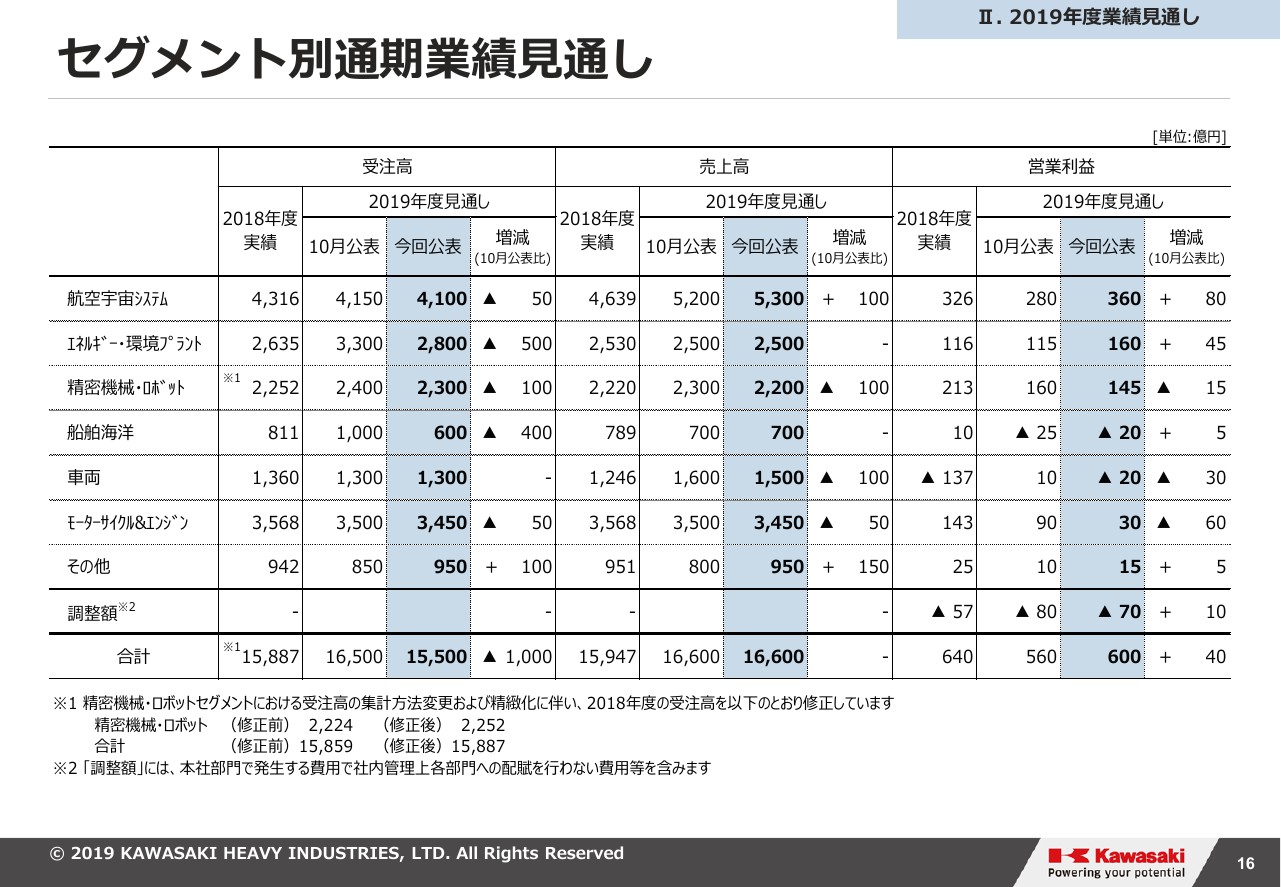

セグメント別通期業績見通し

セグメント別の前年実績、通期見通しです。

セグメント別税前ROIC等の推移

ROIC等の資料になります。

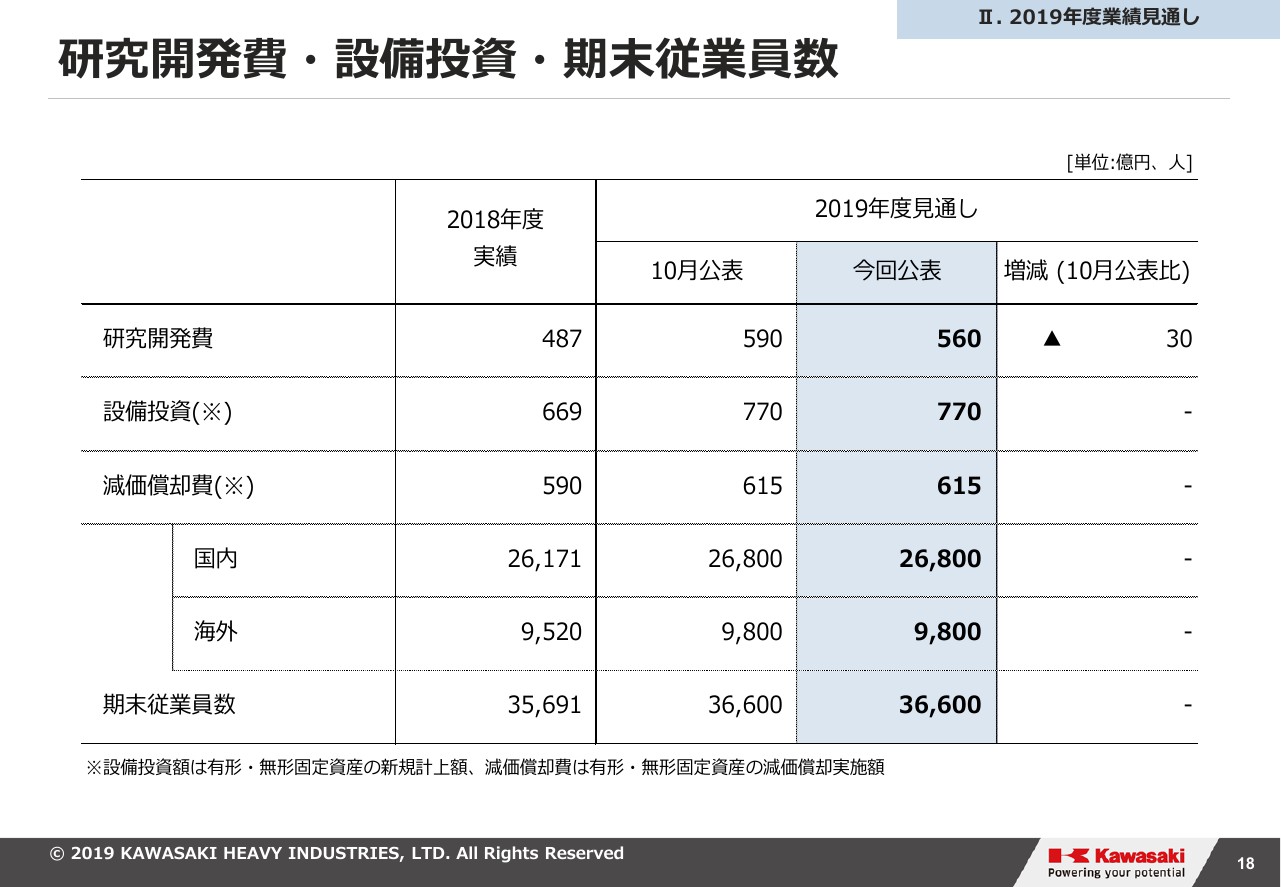

研究開発費・設備投資・期末従業員数

研究開発費に少し変化がございます。今回水素プロジェクトの関係で若干の費用減や期ズレが想定されるということ、それから研究開発費全体に全社的な削減が見込まれることから、見直しを行いました。

ほかの項目につきましては、変化はございません。

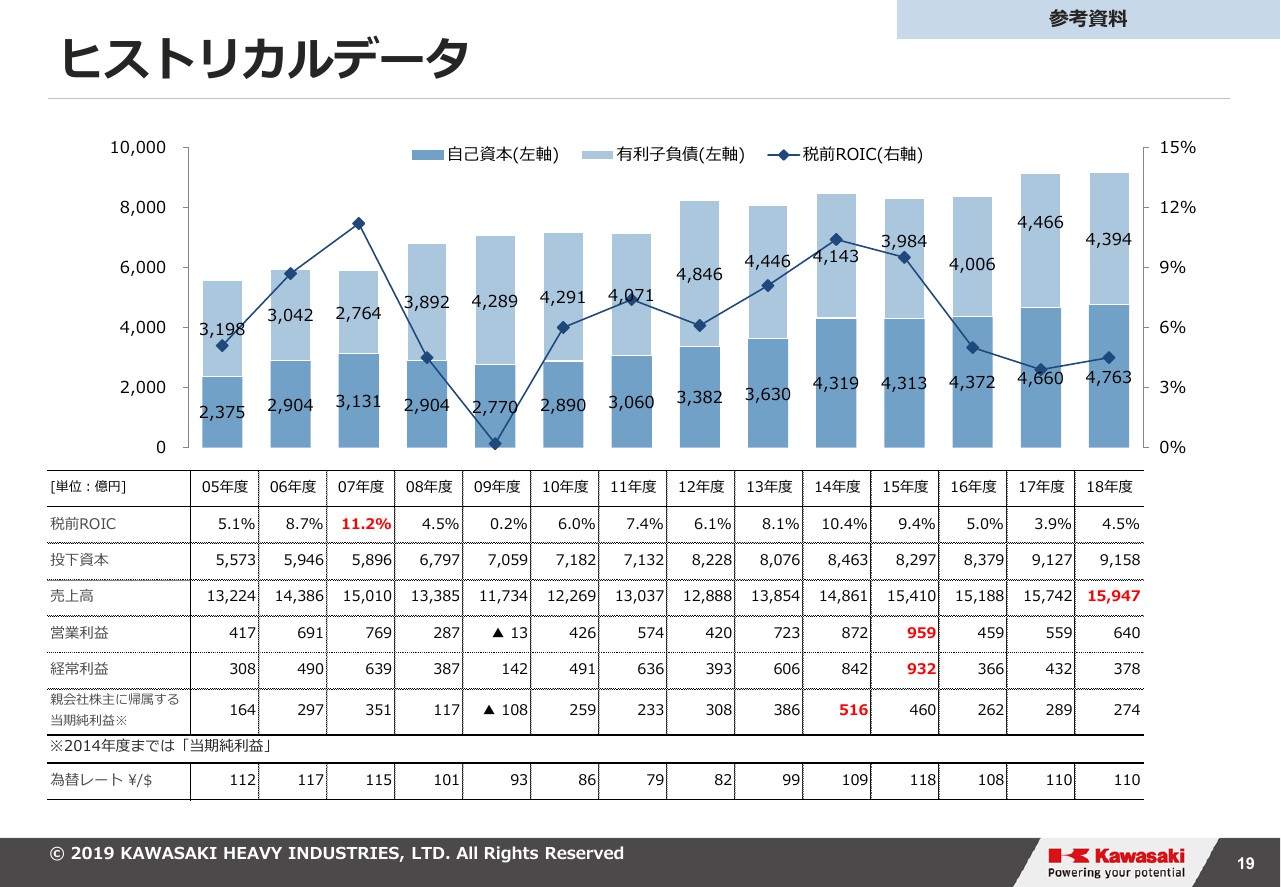

ヒストリカルデータ

あとはヒストリカルデータ、そのほかの参考資料ですので、ご参照いただければと思います。

以上で私の説明を終わります。ありがとうございます。