株式会社ラクス 2020年3月期第3四半期決算説明会

ラクス、3Qは増収減益 積極的な成長投資により売上が好調な一方、人件費・広告宣伝費が増加

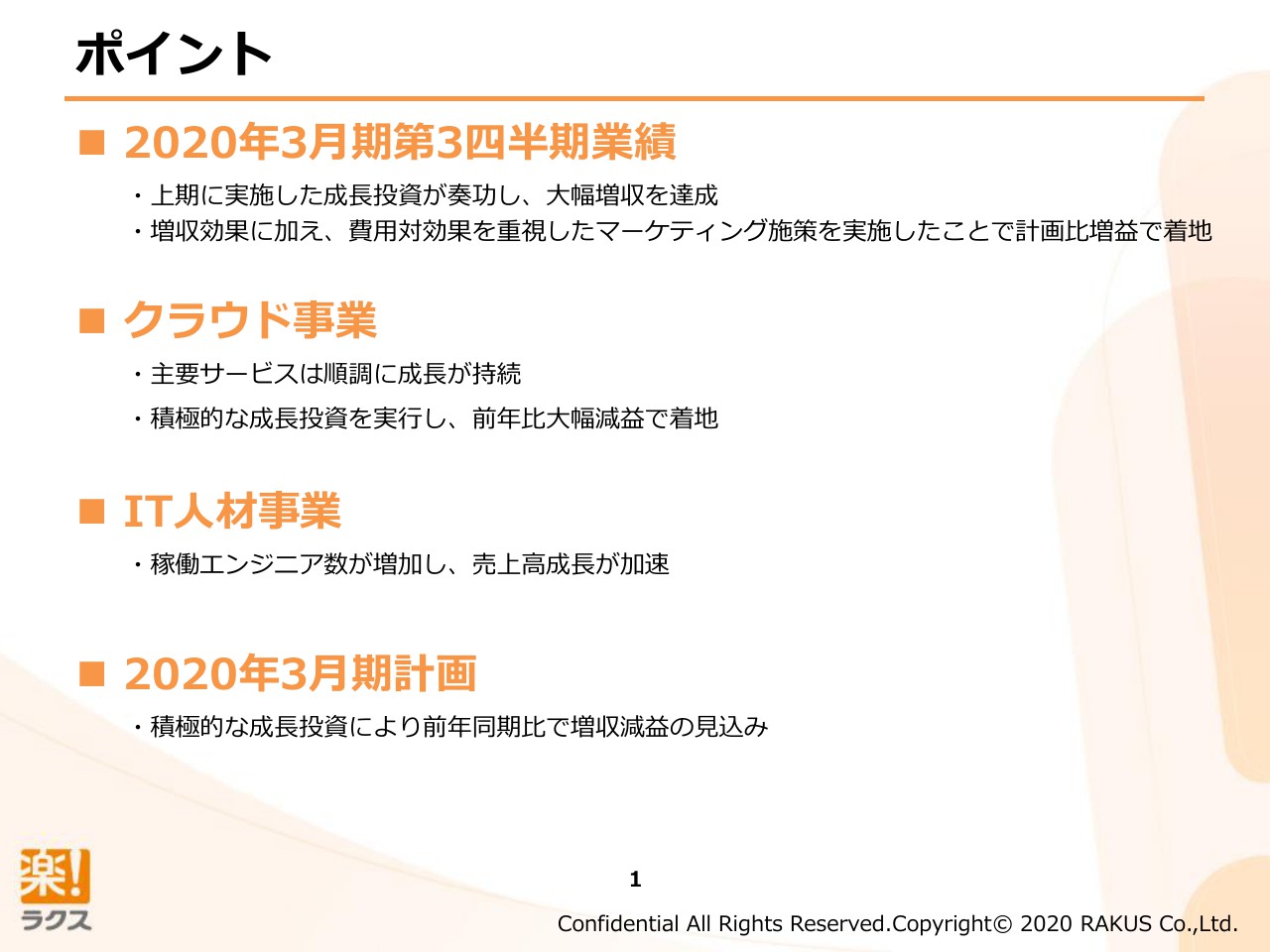

ポイント

中村崇則氏:本日はいろいろあるなか、このようにおいでいただき、ありがとうございます。それでは、株式会社ラクスの2020年3月期第3四半期の決算説明をさせていただきます。

まず、ポイントです。2020年3月期第3四半期に関しては、従前から投資の1年と申し上げていましたが、上期に実施した成長投資が奏功し、大幅な増収を達成しています。増収を達成しつつ、費用対効果を重視しながらマーケティング施策を回しており、計画比で増益で着地しております。

各事業に関しては、クラウド事業では主要サービスは順調に成長が継続しています。積極的な成長投資のためには販管費を増額していくことになりますので、前年比では大幅な減益で着地しています。

IT人材事業に関しては、稼働エンジニア数が増加し、売上高成長が加速しています。エンジニアの需要は非常に強いため、よい状況です。

2020年3月期通期計画については、成長投資を行うことにより、前年同期比でいうと増収減益の見込みです。これは、期初の方針どおりとなっています。

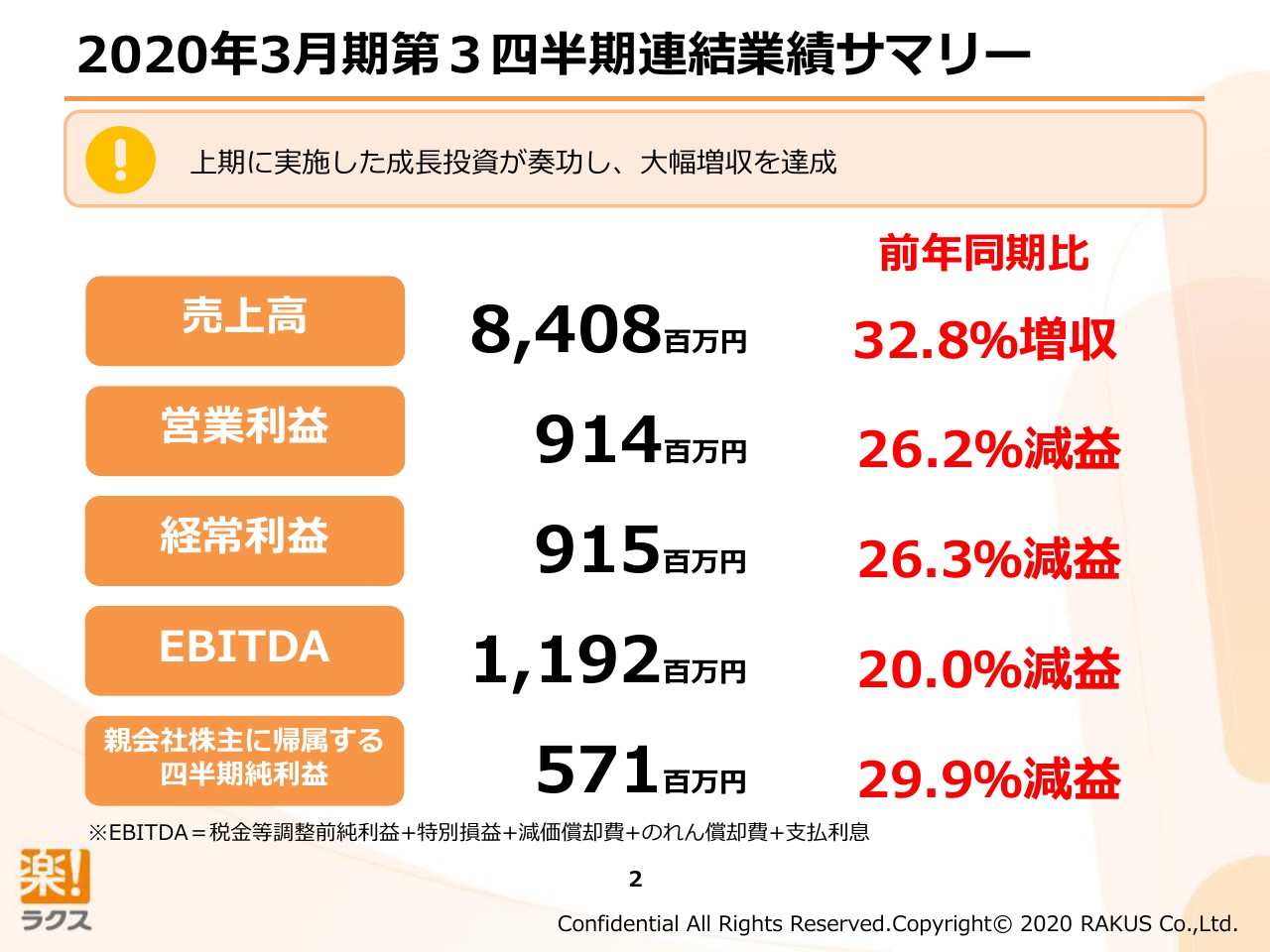

2020年3月期第3四半期連結業績サマリー

四半期のサマリーです。売上高は84億800万円で着地しています。昨年1年間の売上が約87億円でしたので、第3四半期だけでそれに近しい売上高を実現しています。

ただ、成長投資のために販管費は積み増していますので、各段階利益は減益で着地しています。

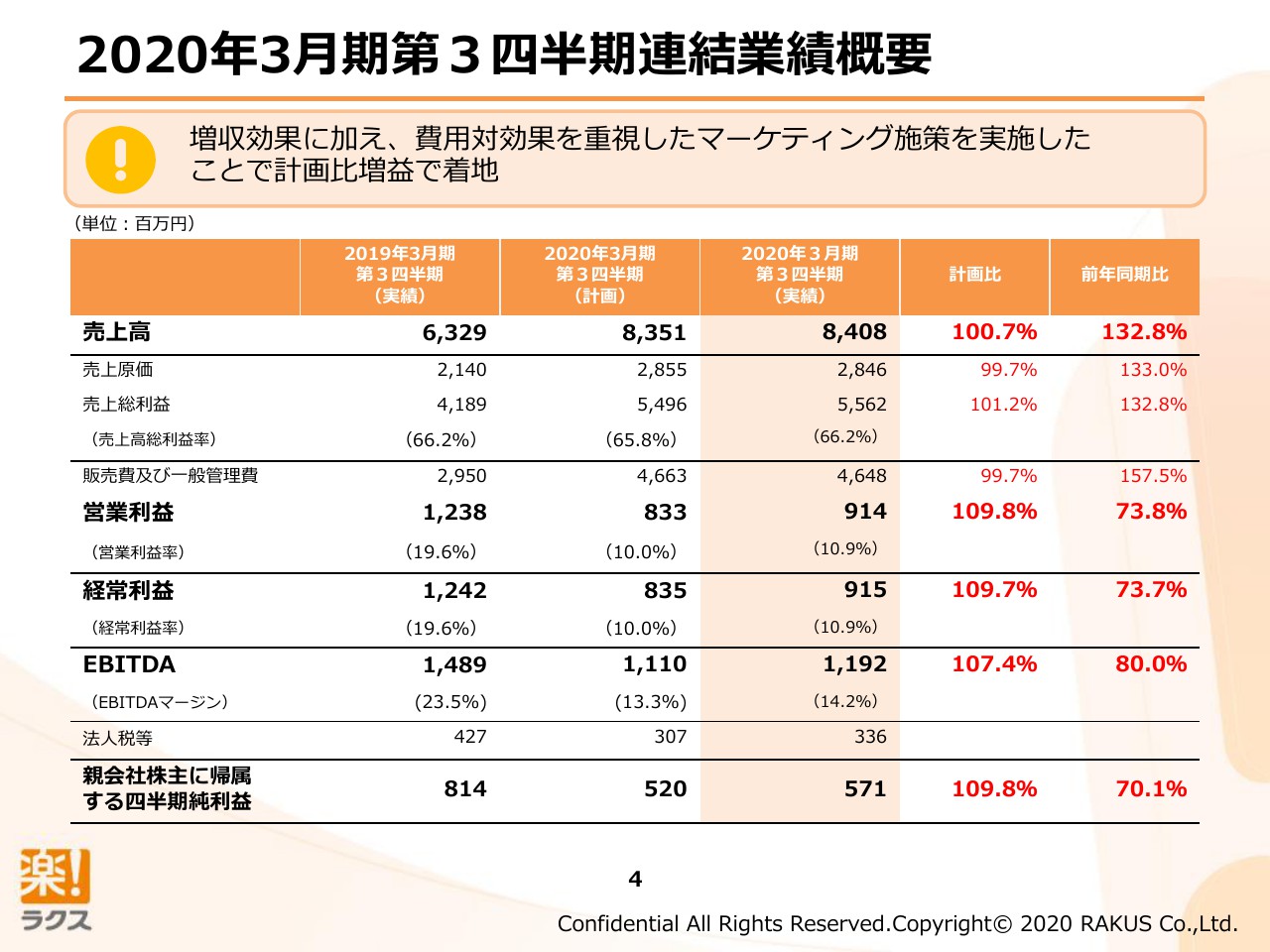

2020年3月期第3四半期連結業績概要

連結決算をご覧ください。広告宣伝費や採用などは、成長投資として、人を採用して広告宣伝費を投下してというように進めてきています。常に一つひとつの施策に対して費用対効果を見ながら取り組み、費用対効果が悪いものはやらないといったかたちにしています。

売上は計画を上回り、コストは計画を下回った結果、計画比で増益で着地しています。

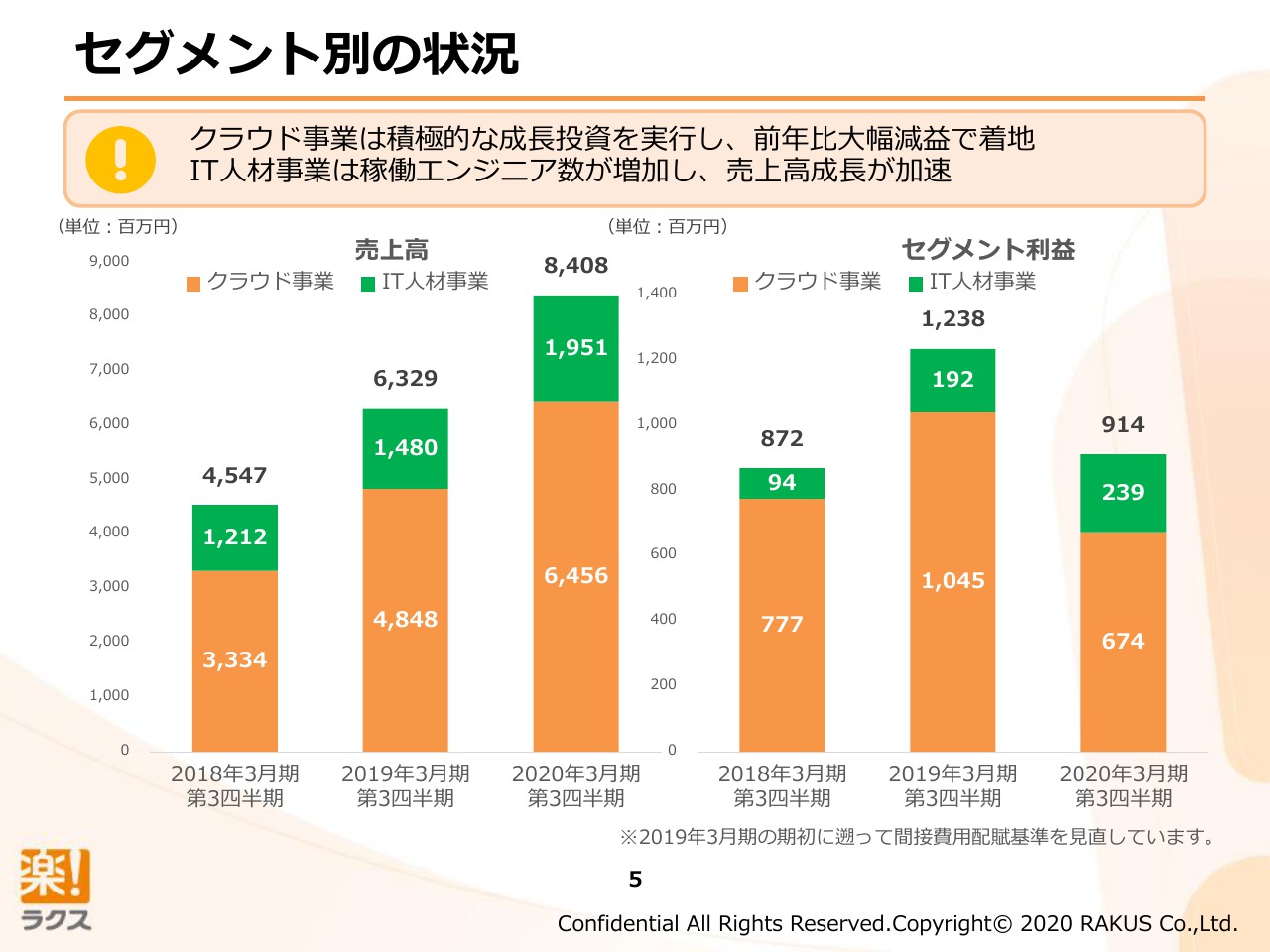

セグメント別の状況

セグメント別の状況です。クラウド事業は、積極的な投資を行って売上高を伸ばしていますが、販管費が増えていますので、減益になっています。逆に、IT人材事業は稼働エンジニア数が増加して売上高も増えていますし、利益もこの四半期では増えています。

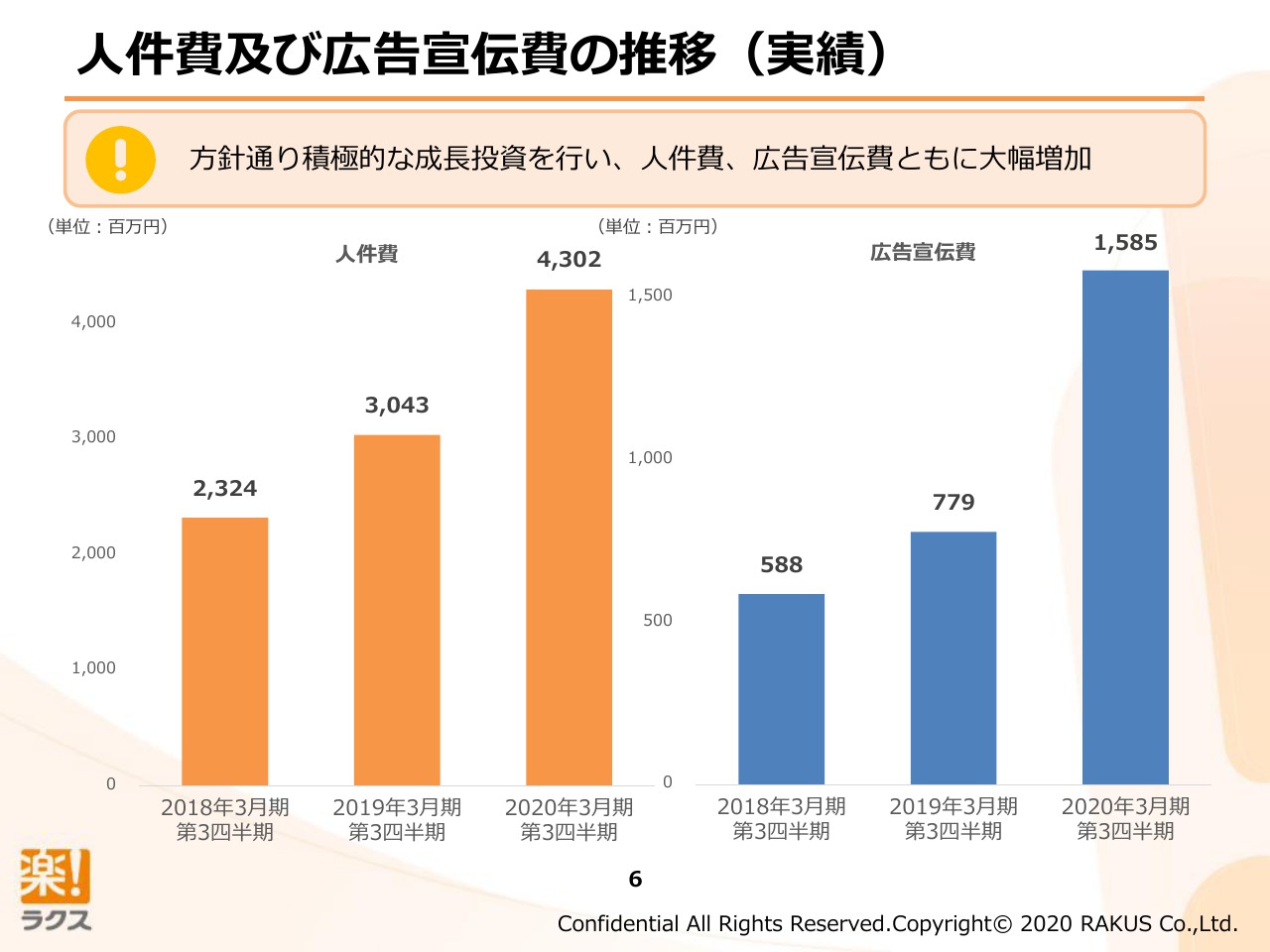

人件費及び広告宣伝費の推移(実績)

こちらが人件費及び広告宣伝費の推移です。昨年と一昨年を比較すると、人件費も大幅に伸ばしておりますし、広告宣伝費も大きく増やしています。足元では、採用が大変な状況のなか、採用力を強化してきた結果として、比較的採用が順調に進んでいると言えます。

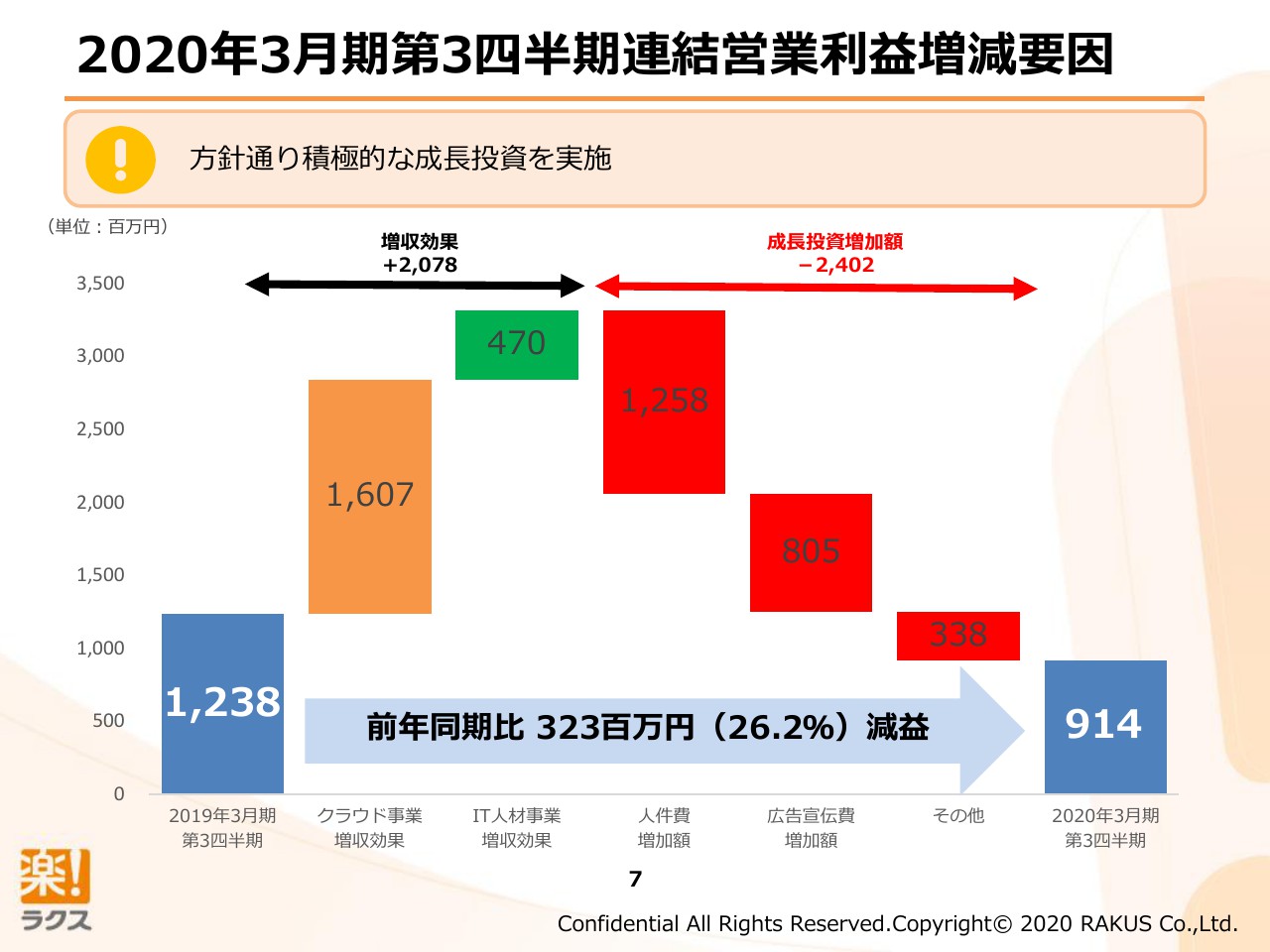

2020年3月期第3四半期連結営業利益増減要因

こちらが連結営業利益の増減要因です。売上は増えましたが、人件費と広告宣伝費も大きく増やした分、減益で着地しています。

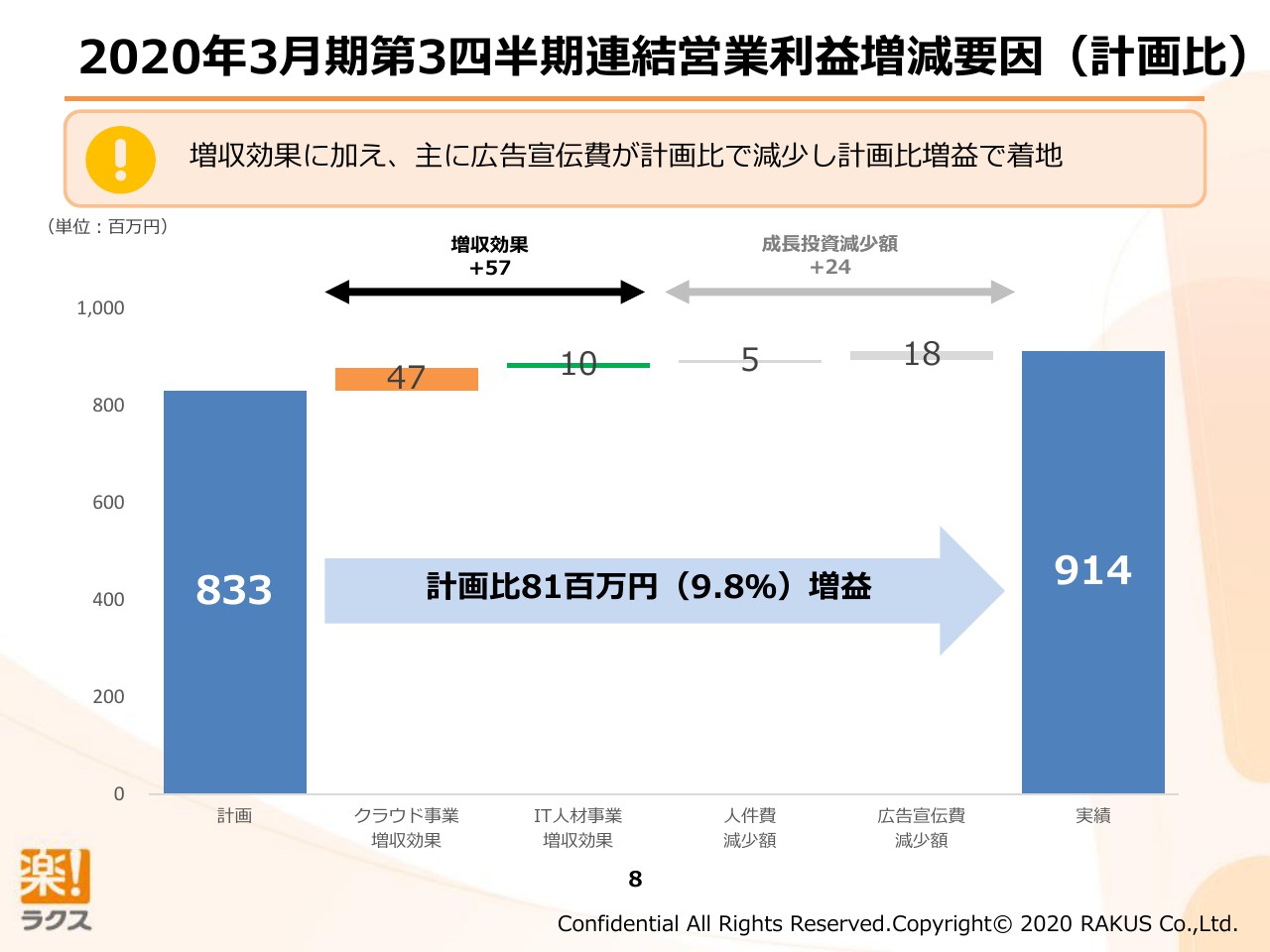

2020年3月期第3四半期連結営業利益増減要因(計画比)

こちらが計画比です。計画よりも増収して、その上で費用対効果を見て、使わないものは使わないとした結果、計画比で増益で着地しています。

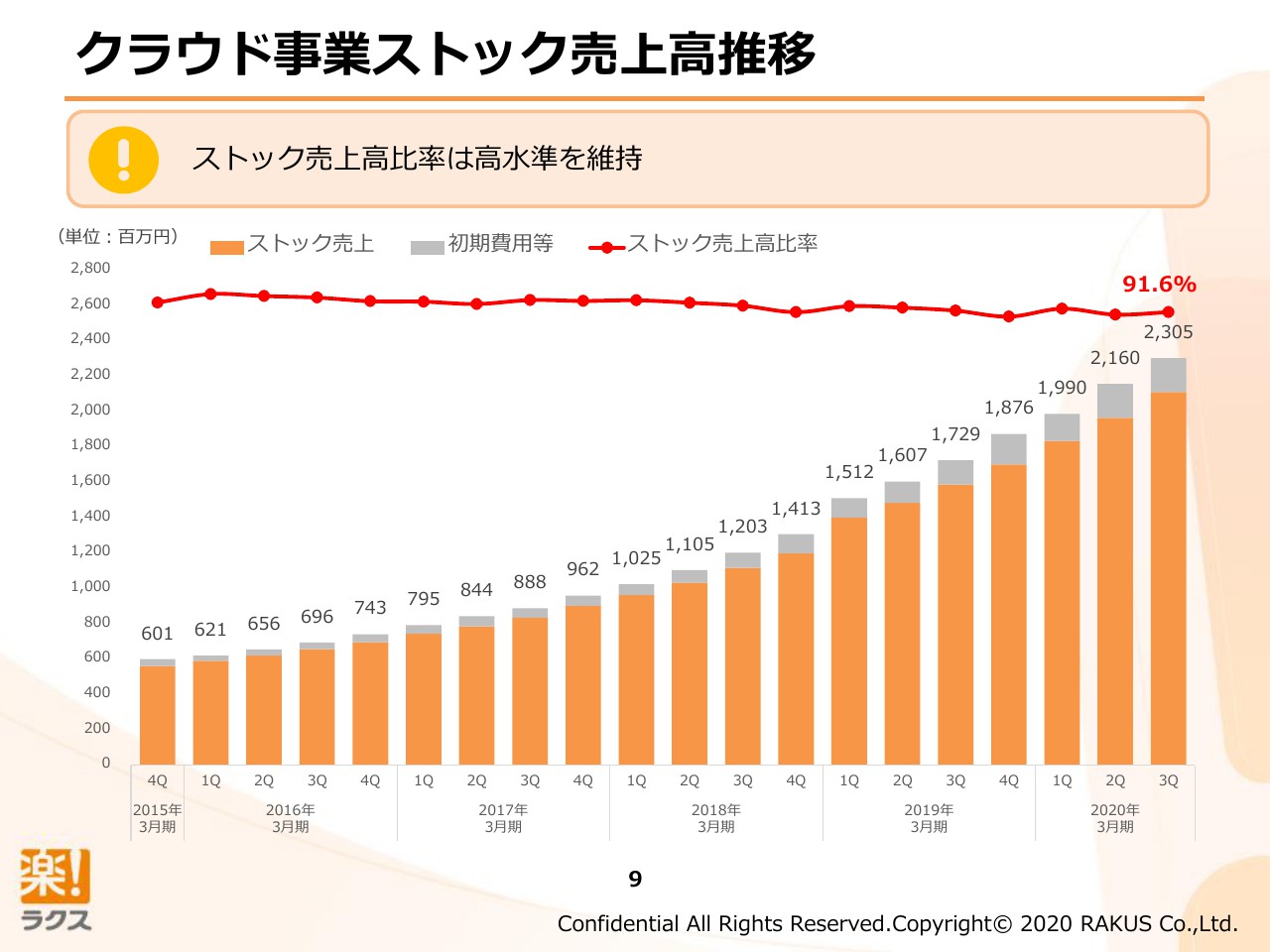

クラウド事業ストック売上高推移

クラウド事業のストック売上高推移は、90パーセントを維持しつつ、堅調に推移している状況です。

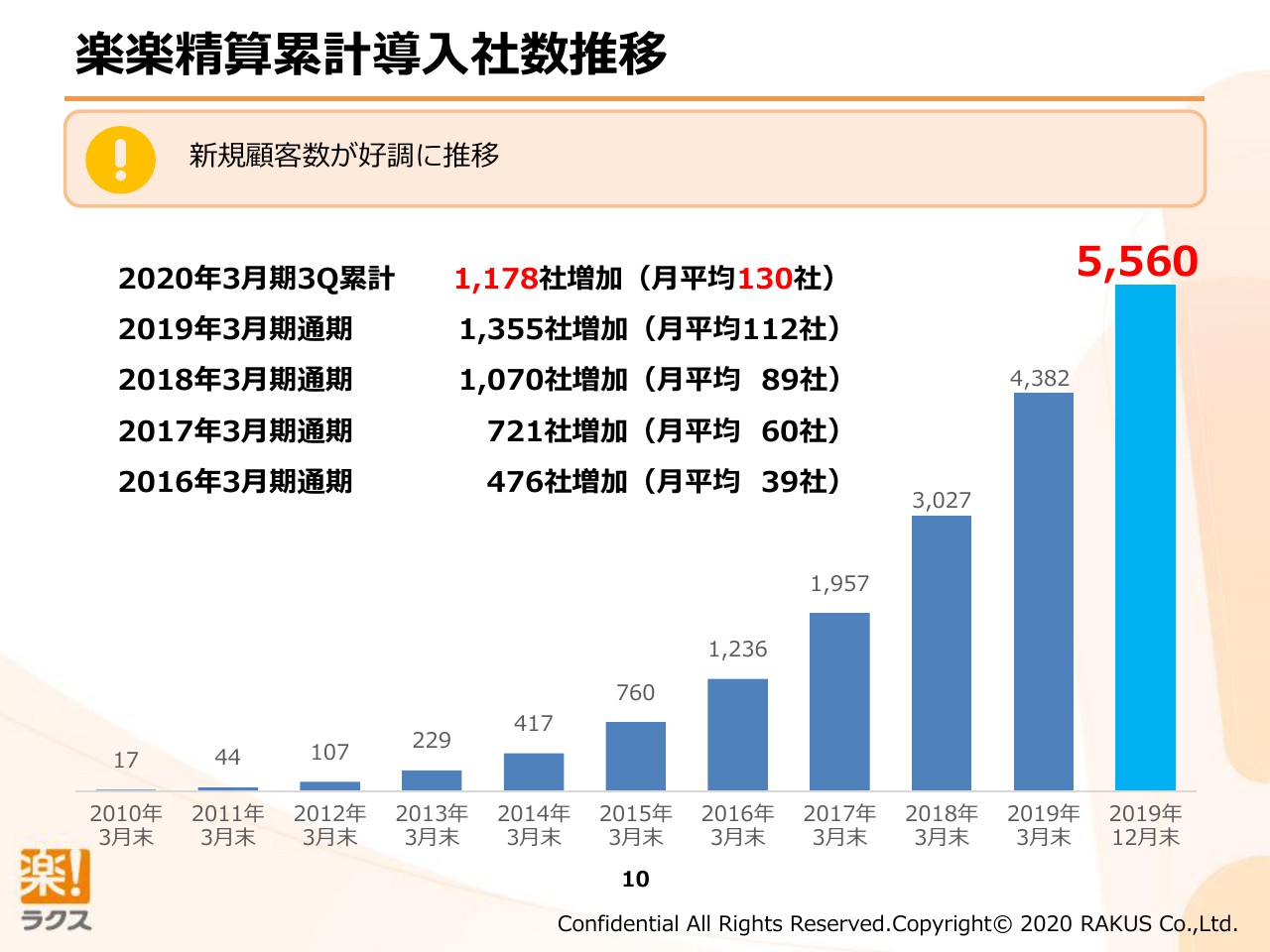

楽楽精算累計導入社数推移

こちらが、「楽楽精算」の累計導入社数になるんですけれども、直近で5,560社にご導入いただいておりまして、月平均の導入社数も、経年で増加させてきています。

楽楽精算の売上高推移

こちらが「楽楽精算」の売上高推移です。この四半期で初めて10億円を超えたという状況です。

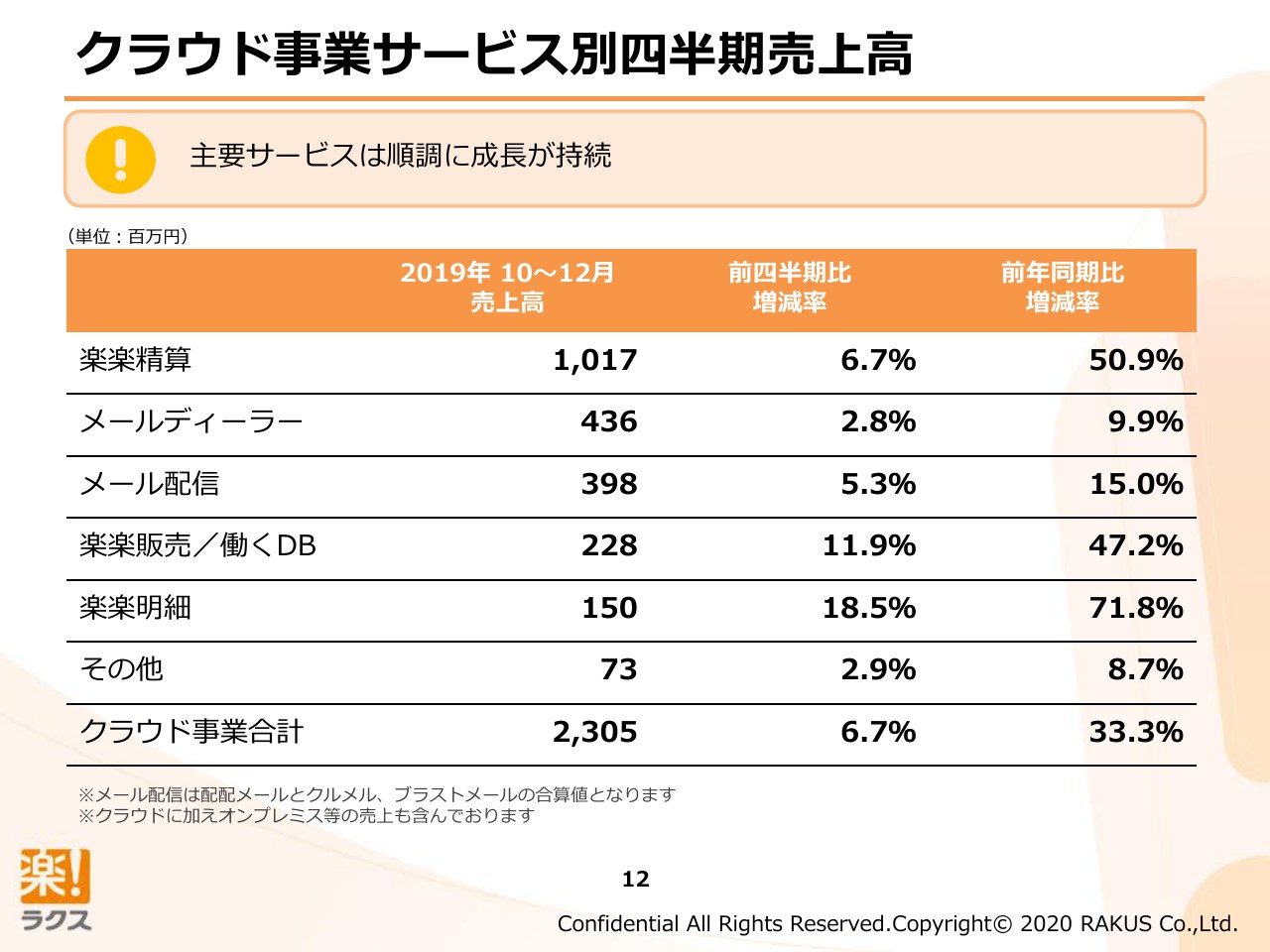

クラウド事業サービス別四半期売上高

こちらはクラウド事業の各サービスの四半期の売上高です。各サービス伸びておりまして、クラウド事業全体としては、(前年同期比で)売上高を33.3パーセント増やしています。今後も、私どもはクラウドサービスのポートフォリオを構築しながら、全体で伸ばしていくことを実現していきたいと考えています。

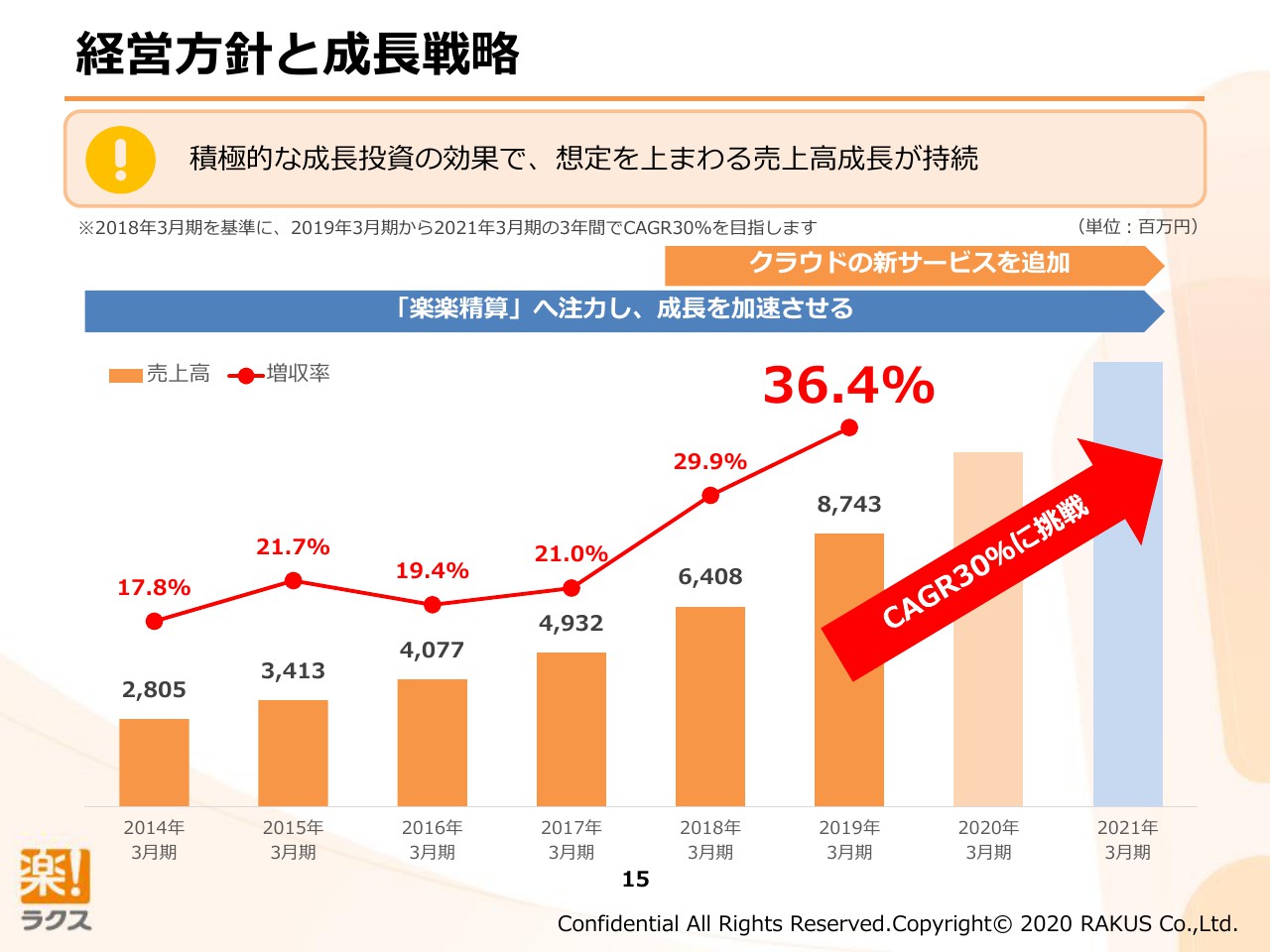

経営方針と成長戦略

2020年3月期通期の連結業績計画についてです。私どもは、現在、2018年3月期を基準として、3年間でCAGR30パーセントに挑戦しています。直近では順調ですし、2020年3月期も売上高を伸ばすためにいろいろなことに取り組んできて、それが来期に繋がっていくと考えています。

売上高だけではなく、各段階利益ともに2018年3月期からCAGR30パーセントを実現するということを目指して取り組んでいる最中です。

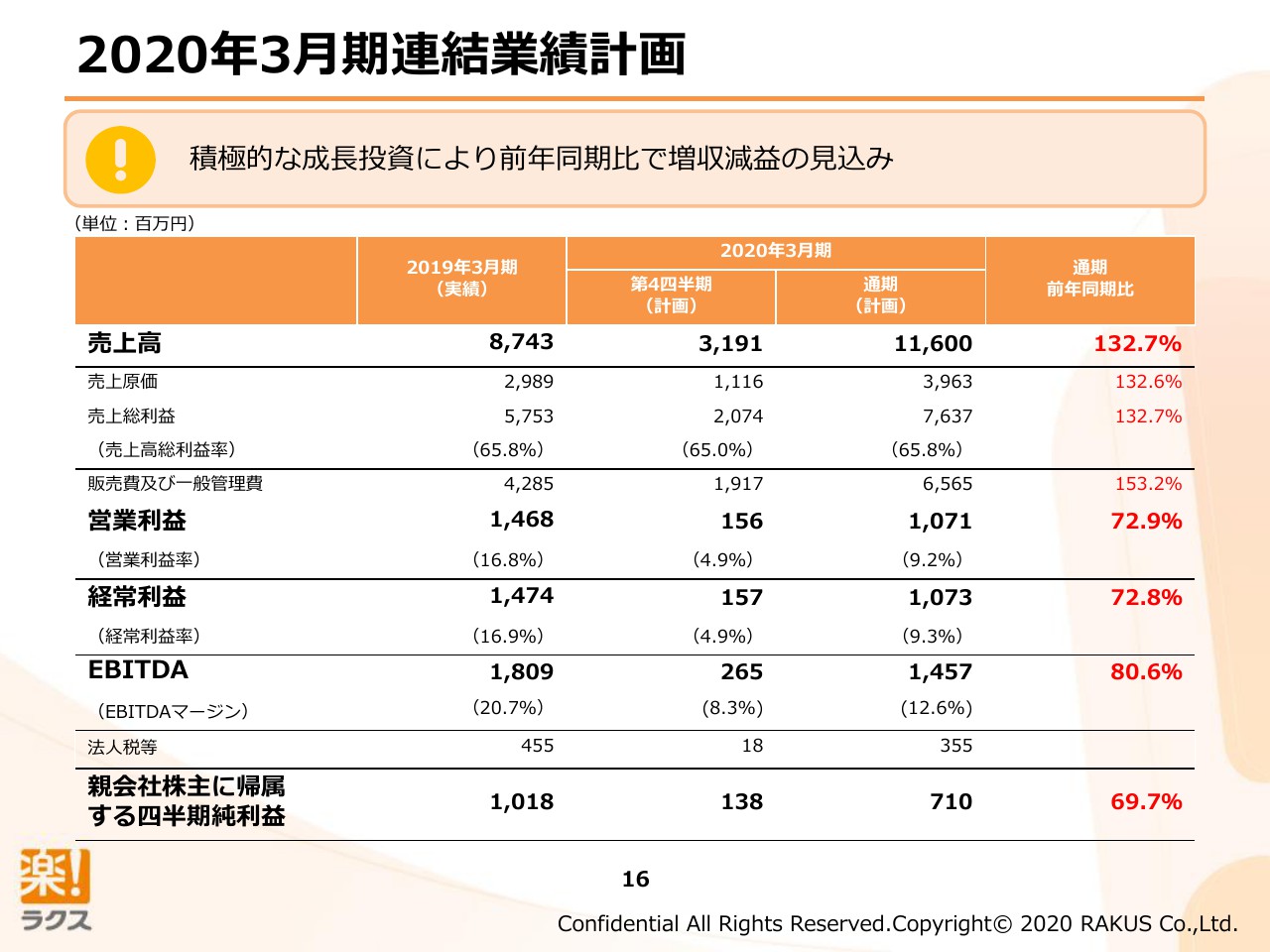

2020年3月期連結業績計画

こちらが今期の連結業績計画です。売上高は116億円と、前年同期比で132.7パーセントに成長する見込みです。期初に私どもが計算したよりも、現在の見込みが上振れてきていますので、第3四半期までやってきたことがしっかりと結果としてついてきていると考えています。各段階利益は、投資を強化していますので、その分減益で着地しています。

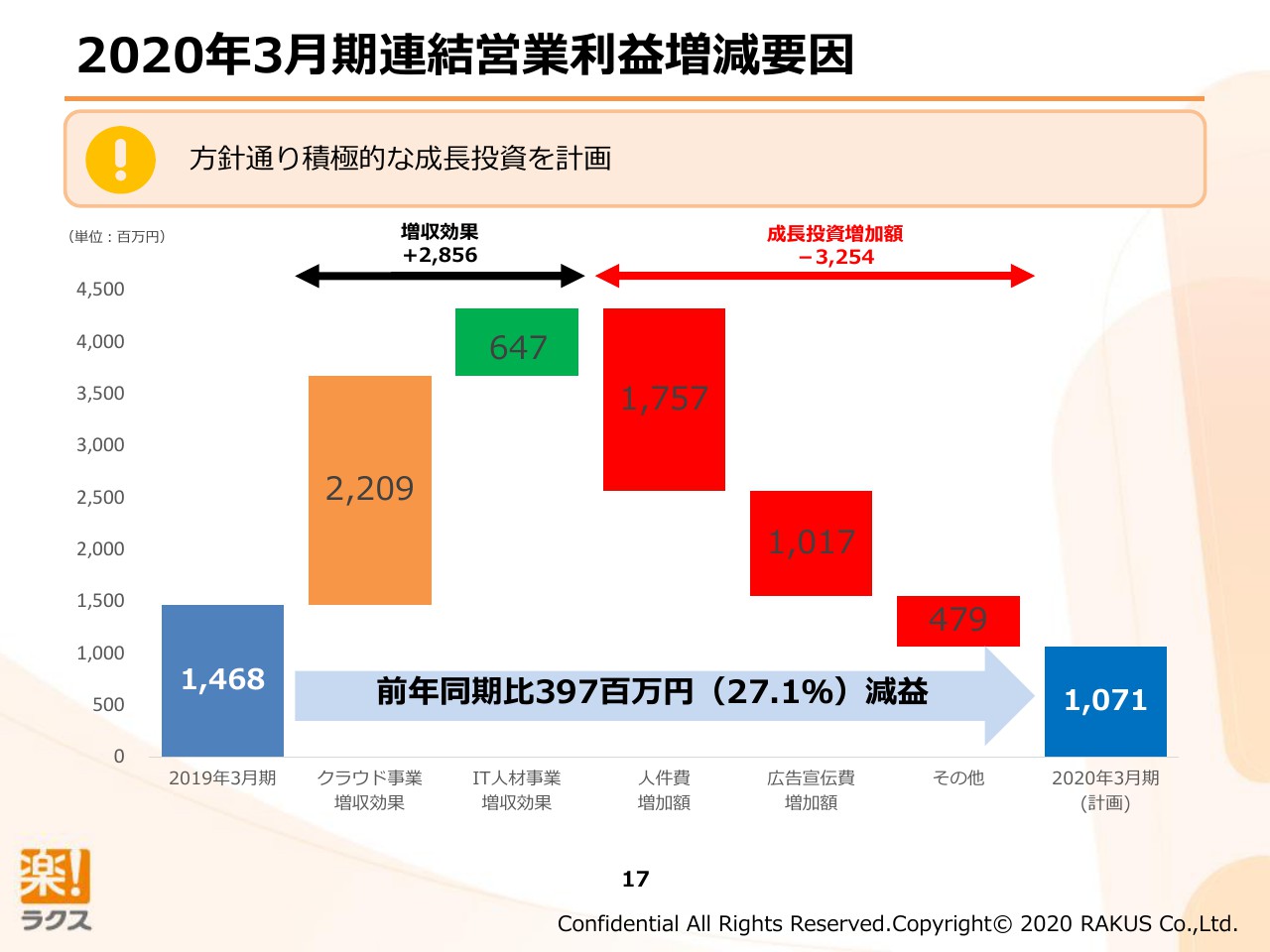

2020年3月期連結営業利益増減要因

こちらが通期での営業利益の増減要因です。売上高は大きく伸びていますが、その分投資していますので、最終的には減益になっています。

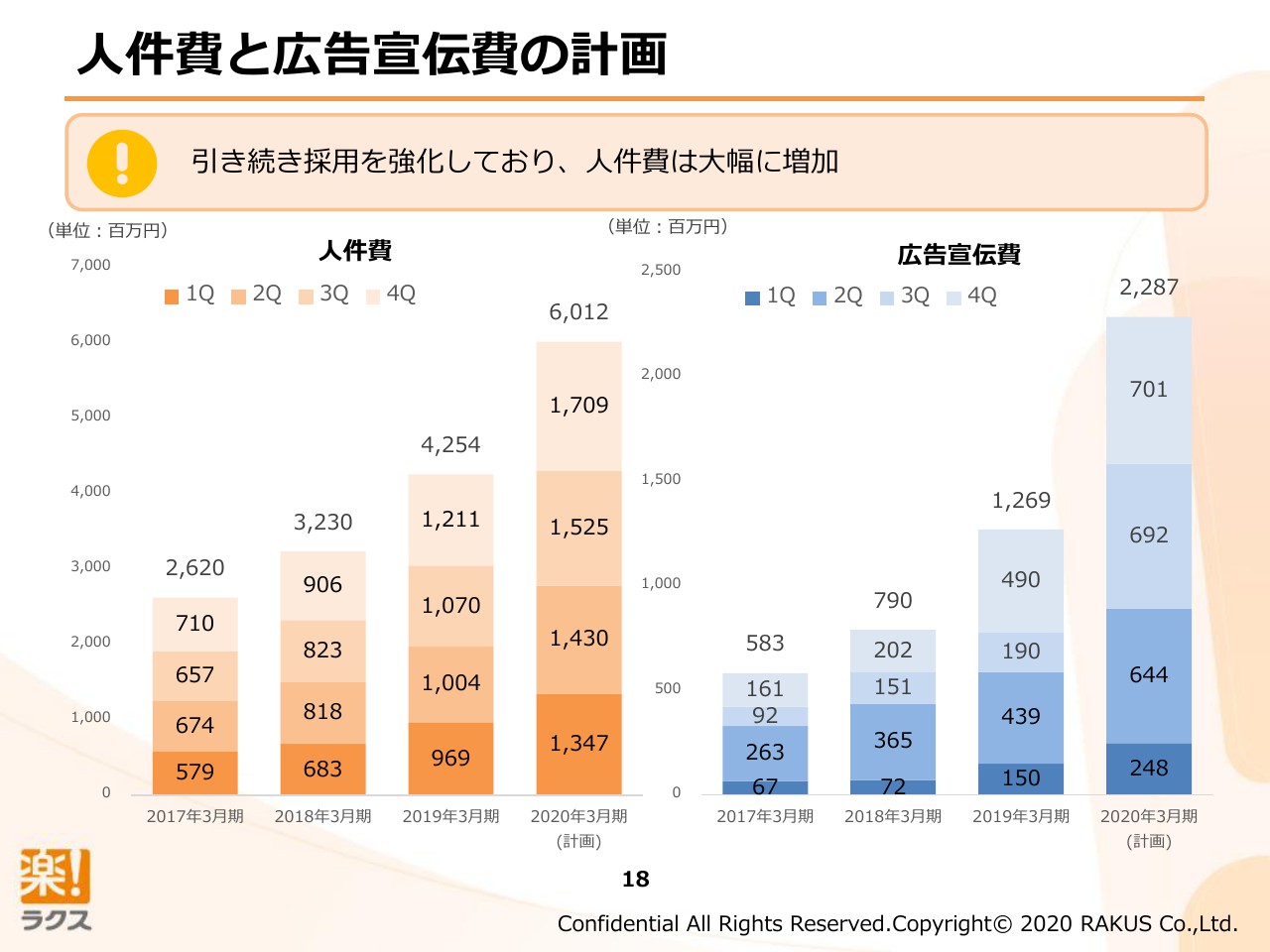

人件費と広告宣伝費の計画

こちらが人件費と広告宣伝費の計画です。ご覧いただくとわかるように、人件費は大きく増加しています。毎四半期1億円ほど増加させており、この第3四半期から第4四半期に関しては、さらに大きく増加しています。

広告宣伝費に関しても、昨年と比べるとやはり積み増して、しっかりと投資を継続してきているという状況です。

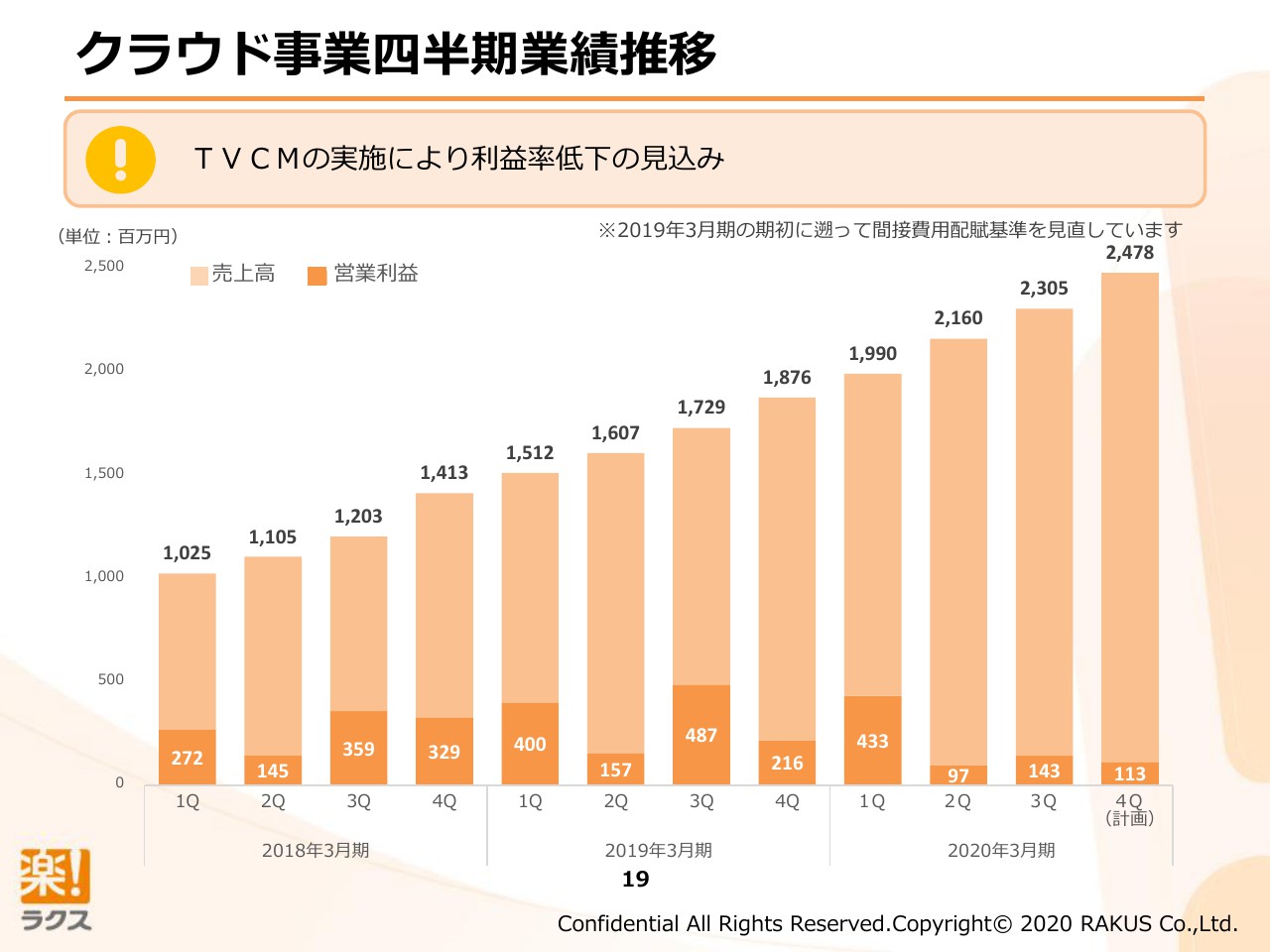

クラウド事業四半期業績推移

こちらがクラウド事業の四半期の業績推移です。1月下旬頃から2月頭頃までテレビCMを流していましたので、もしかするとご覧いただいた方もいるかと思いますが、第4四半期も引き続きテレビCMを流していますので、その分利益率が低下しているという状況です。

ただ、売上高はしっかりと伸びていますので、そういった意味では方針どおり、見込みどおりということになります。

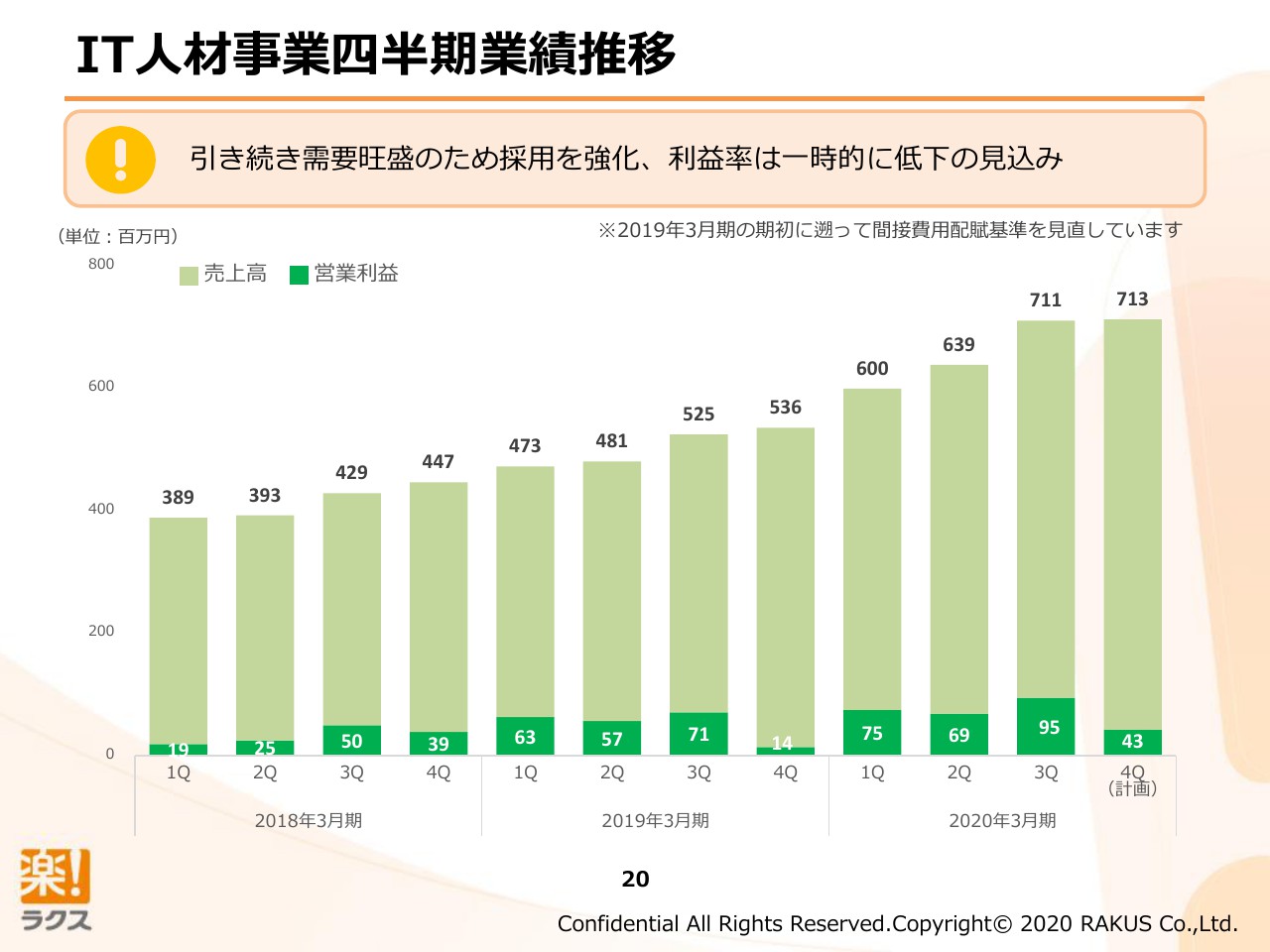

IT人材事業四半期業績推移

IT人材事業の第4四半期については、エンジニアの需要が旺盛なため、採用を増強しており、その分、四半期ベースでの利益が減少しています。

私どもは未経験のエンジニアを採用して、教育してから派遣いたしますので、一時的に増員を図ると、その四半期において利益が少し凹むといった状況です。

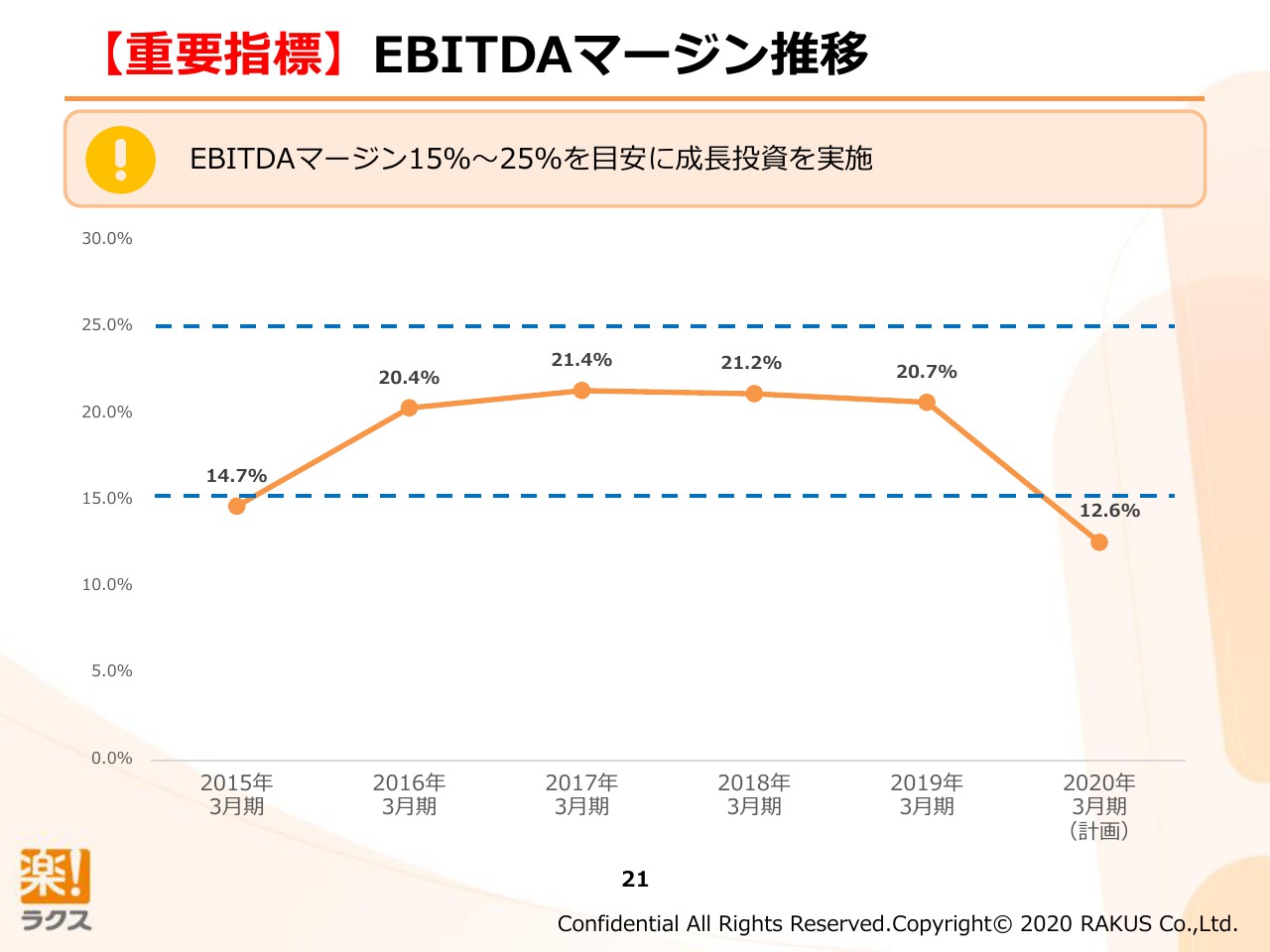

【重要指標】EBITDAマージン推移

EBITDAマージンに関しては、投資を強化したため、大きく減っているといった状況です。

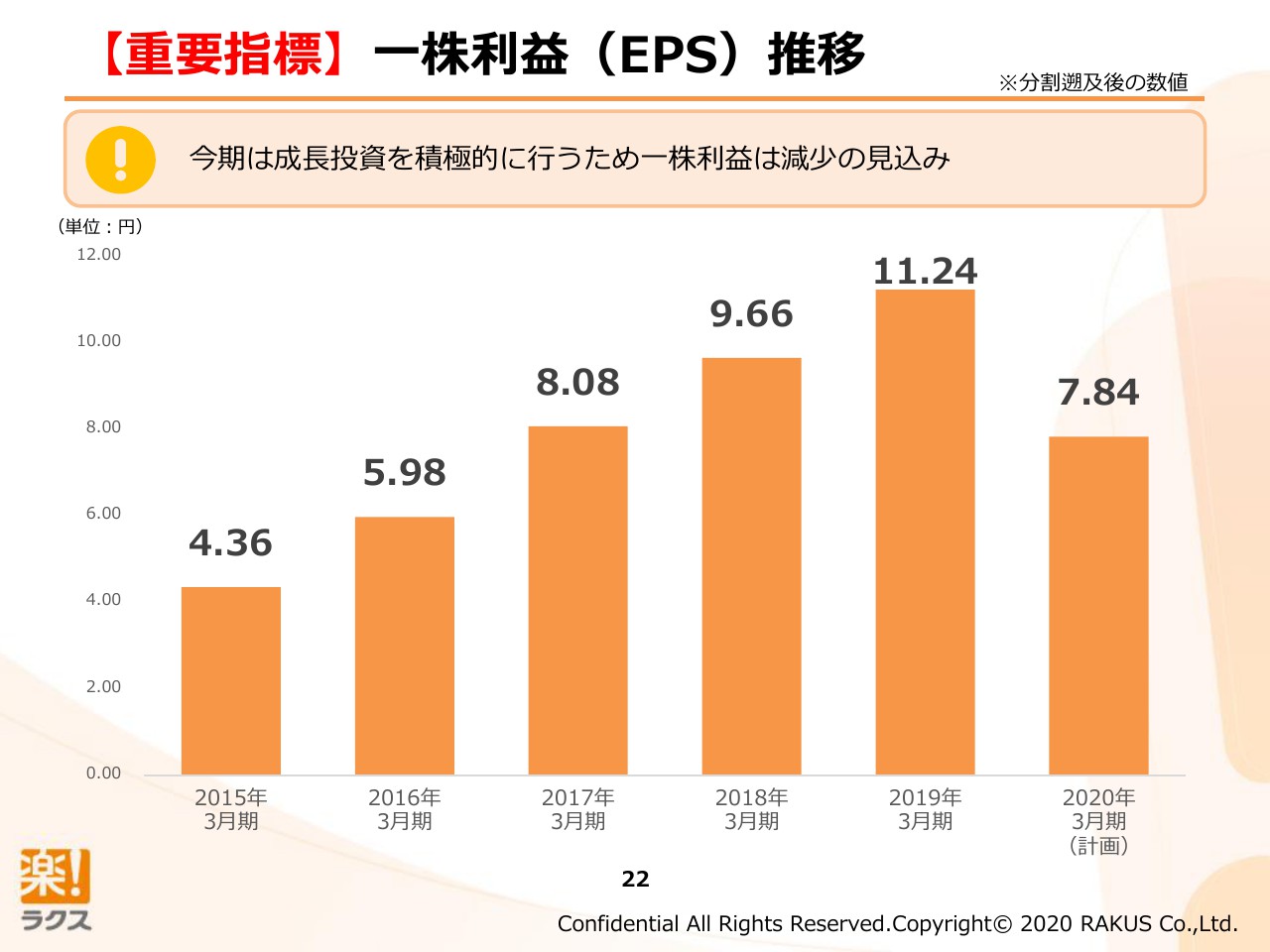

【重要指標】一株利益(EPS)推移

同じくEPSに関しても減少している状況です。

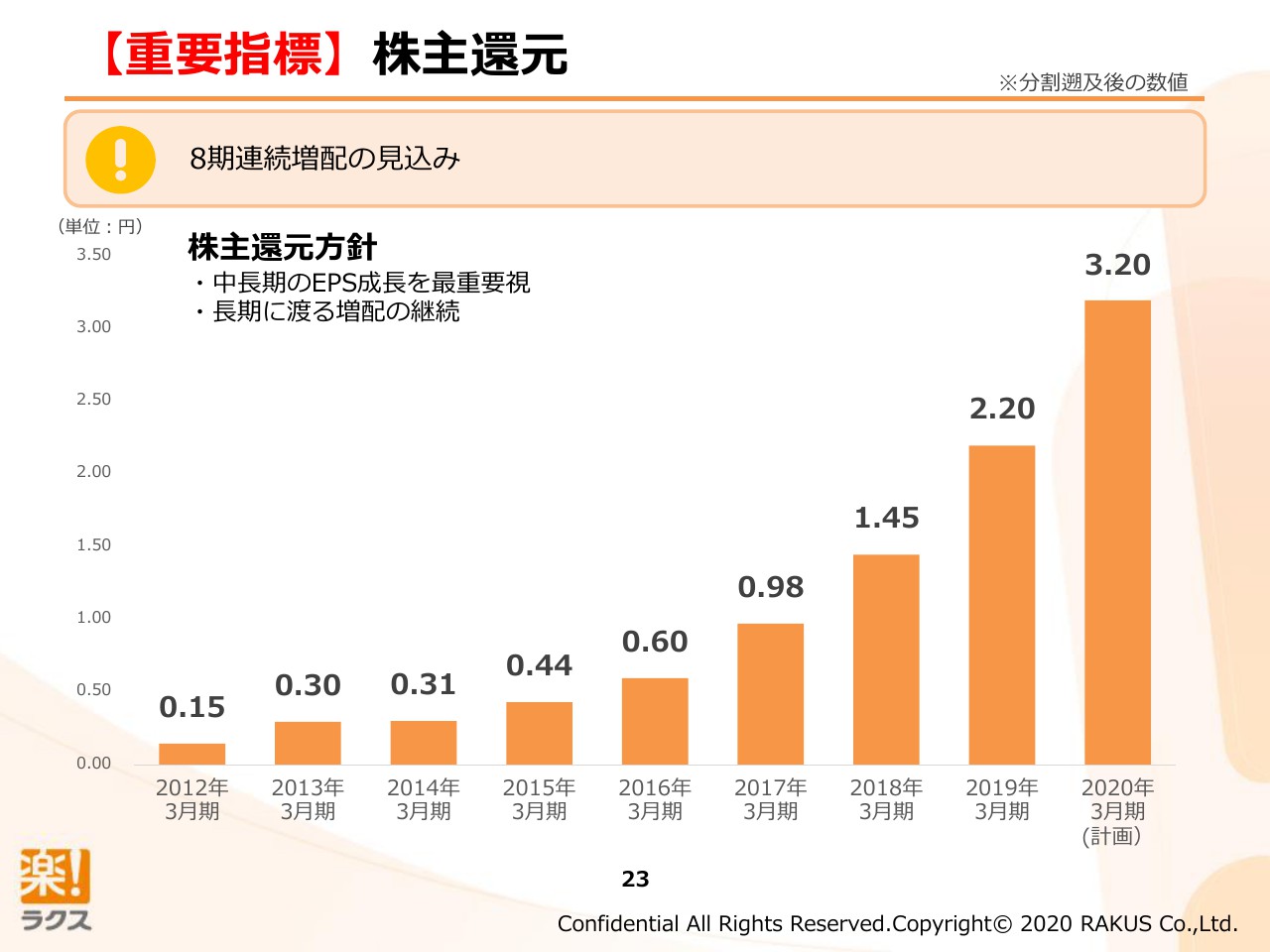

【重要指標】株主還元

私どもは、株主還元として配当を増やしていくという方針です。現在、8期連続で増配の見込みで、今後も10年、20年と増配していける企業になりたいと思っております。

EPSに関しては、中長期でEPSを増やしていこうと考えています。どうしてもクラウドサービス、SaaSというところでいうと、売上高を増やす、成長を加速させるためには投資が必要になりますので、その瞬間はEPSは減ってしまいます。ただ、売上に転化したものは継続的に立っていきますので、そういった意味では、売上高が成長しさえすれば、配当は増額していくことが可能であると考えています。

IT人材事業につきましても、月額でお金をいただいているビジネスですので、優秀なエンジニアを確保し続ければ、それによって売上高が増えて、その分をしっかりと配当に回していくことが可能であると考えています。

全体を通じて、今期は順調に来ています。これが来期に繋がっていくと考えておりますが、懸念点があるとすれば、みなさんもご存知のように新型コロナウイルスの蔓延という問題がありますので、それが社会的にどういった動きになっていくかをしっかりとウォッチしながらやっていく必要があるのかなと思っています。

以上、簡単ではございますが、決算に関する説明とさせていただきます。ありがとうございます。

新着ログ

「情報・通信業」のログ