日本リビング保証株式会社 2020年6月期第2四半期決算説明会

日本リビング保証、長期契約を継続的に獲得し2Qは過去最高益を達成 6月に本社移転を予定

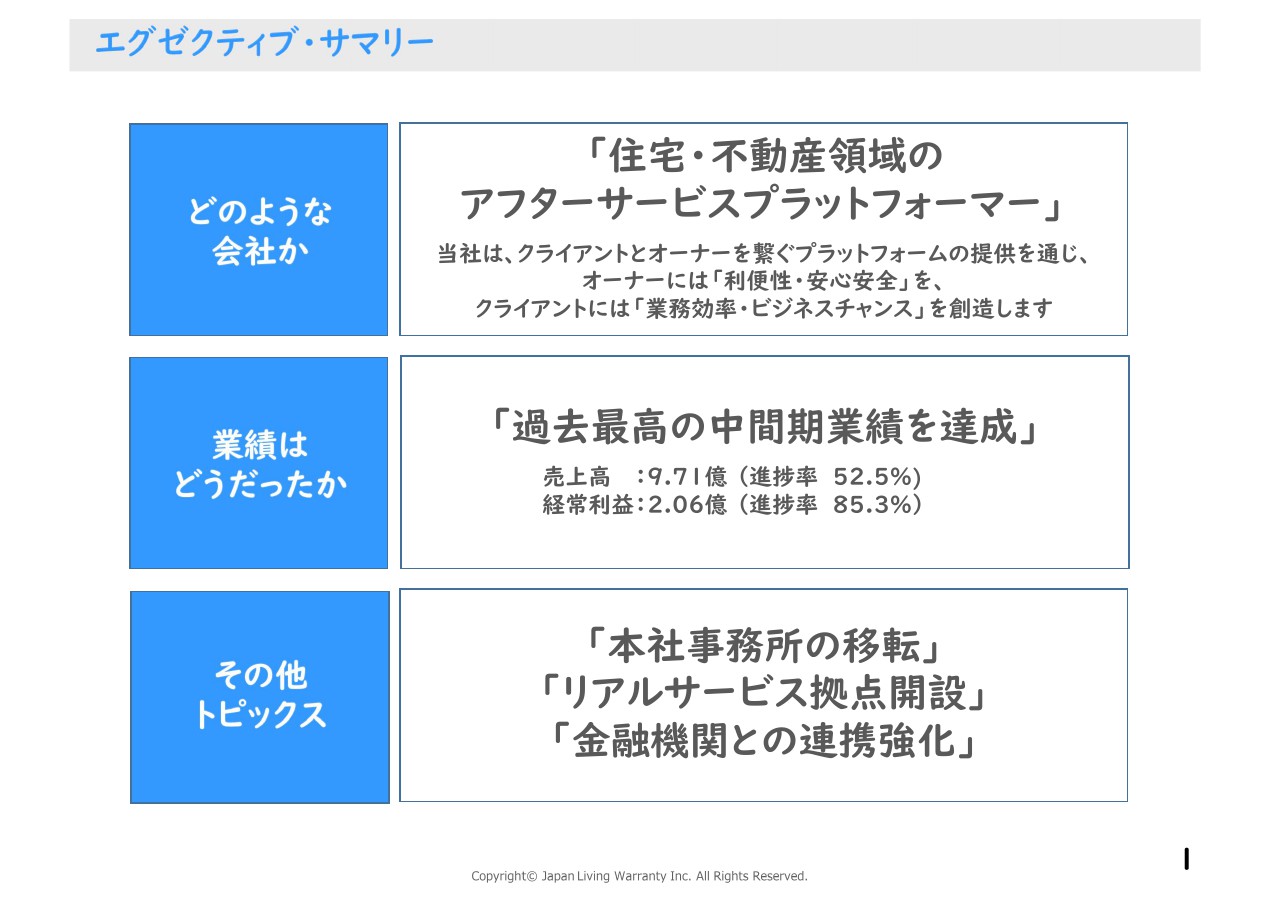

エグゼクティブ・サマリー

安達慶高氏(以下、安達):みなさま、本日は寒い中お集まりいただきまして、誠にありがとうございます。ただいまより、日本リビング保証株式会社、第2四半期決算の説明会を執り行います。

まず、エグゼクティブ・サマリーです。改めて当社がどのような会社かということですが、当社は「住宅・不動産領域のアフターサービスプラットフォーマー」を目指しており、クライアントさまとオーナーさまを繋ぐアフターサービスプラットフォームの提供を通じて、オーナーさまには利便性および安心・安全を、クライアントさまには業務効率ならびにビジネスチャンスを提供する仕組みを提供していきたいと思っています。

業績はどうだったかというと、過去最高の中間期業績を達成しています。売上高は9億7,100万円、経常利益は2億600万円です。

その他のトピックスは、今後の業容拡大に向けて3つあります。1つ目に本社事務所の移転、2つ目にリアルサービス拠点の開設、3つ目に、金融機関との連携強化などを行っていきたいと思っています。

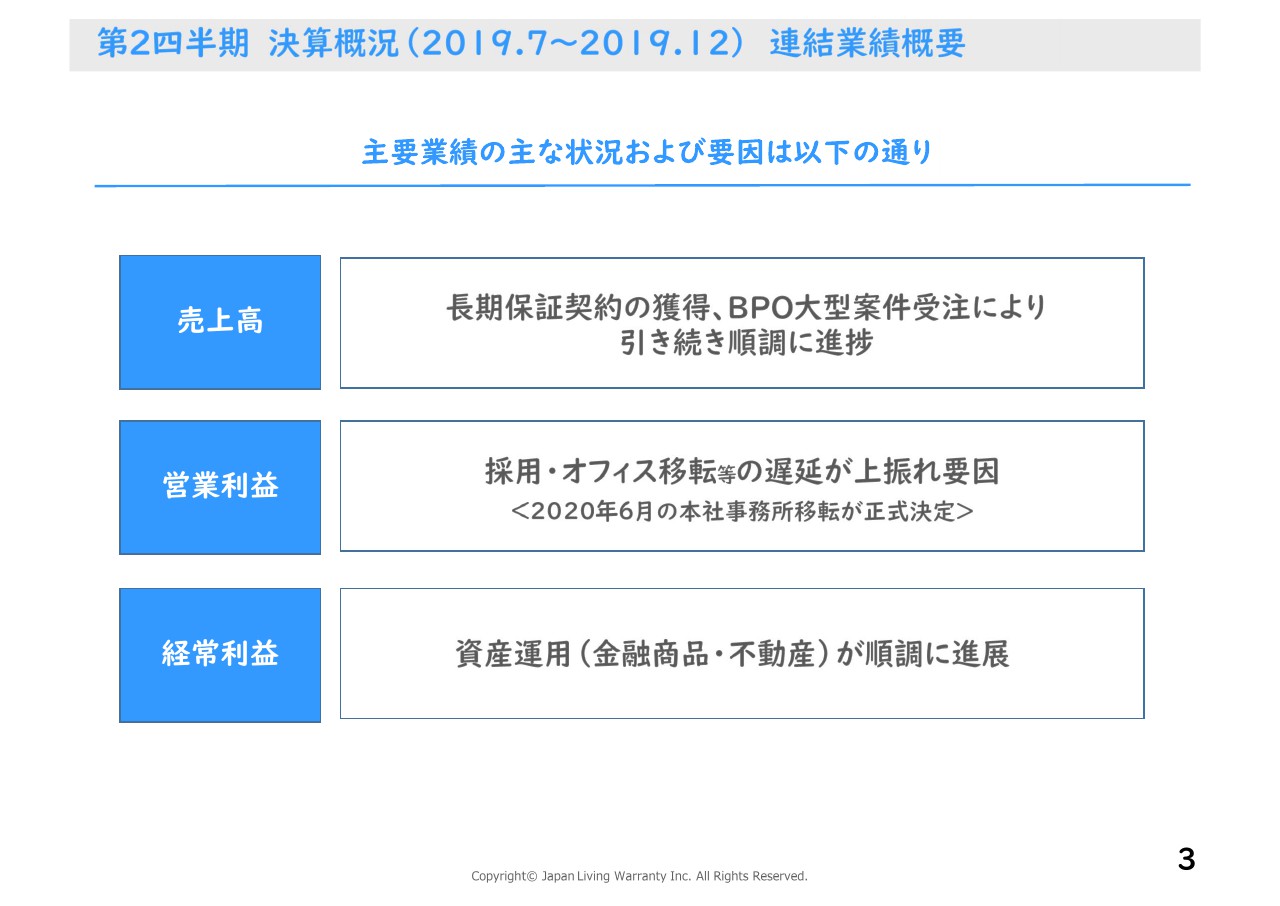

第2四半期 決算概況(2019.7~2019.12) 連結業績概要(1)

続きまして、第2四半期決算概況です。先ほど申し上げたように、当期も各業績項目において過去最高を達成しています。

まず売上高ですが、9億7,100万円で、前期比で136.9パーセント、通期の業績予想に対する進捗率は52.5パーセントという状況です。

営業利益ですが、1億5,500万円で、前期比で164パーセント、通期予想に対する進捗率は81パーセントという状況でした。

経常利益ですが、2億600万円で、前期比で193.5パーセントです。通期予想に対する進捗率は85.3パーセントという状況でした。

当期純利は1億3,700万円という状況で、前期比で184パーセント、通期に対する進捗率は86.8パーセントという状況でした。

第2四半期 決算概況(2019.7~2019.12) 連結業績概要(2)

こちらは業績の主な要因です。まず、売上高については、長期保証契約の継続的な獲得、ならびにBPO大型案件の受注によって、引き続き順調に進捗している状況です。

営業利益については予想を上回っているのですが、採用とオフィス移転の遅延が大きな上振れ要因になっています。ただ、後で説明しますが、本社事務所については、今年度6月に移転が正式に決定している状況です。

経常利益については、資産運用が順調に進展しました。

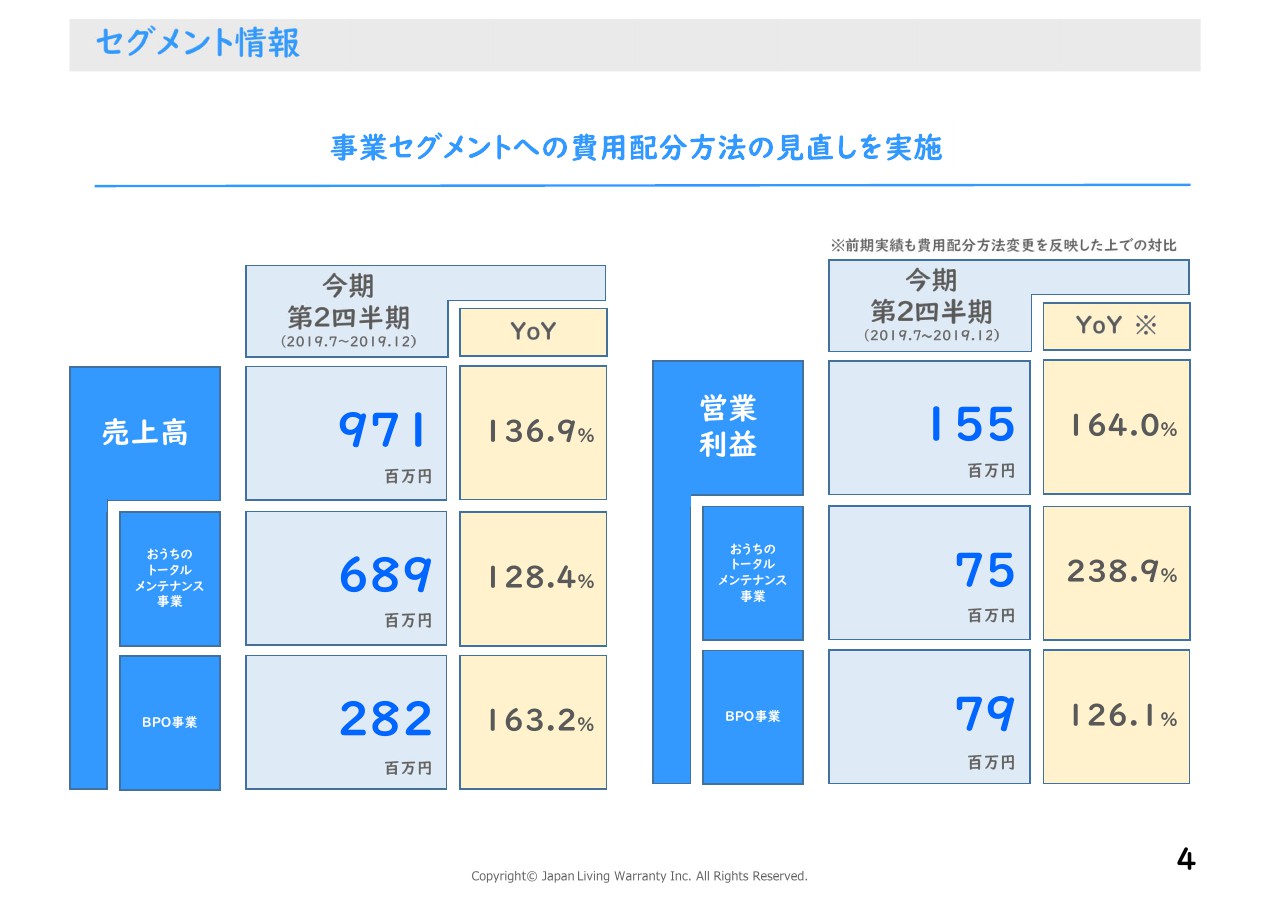

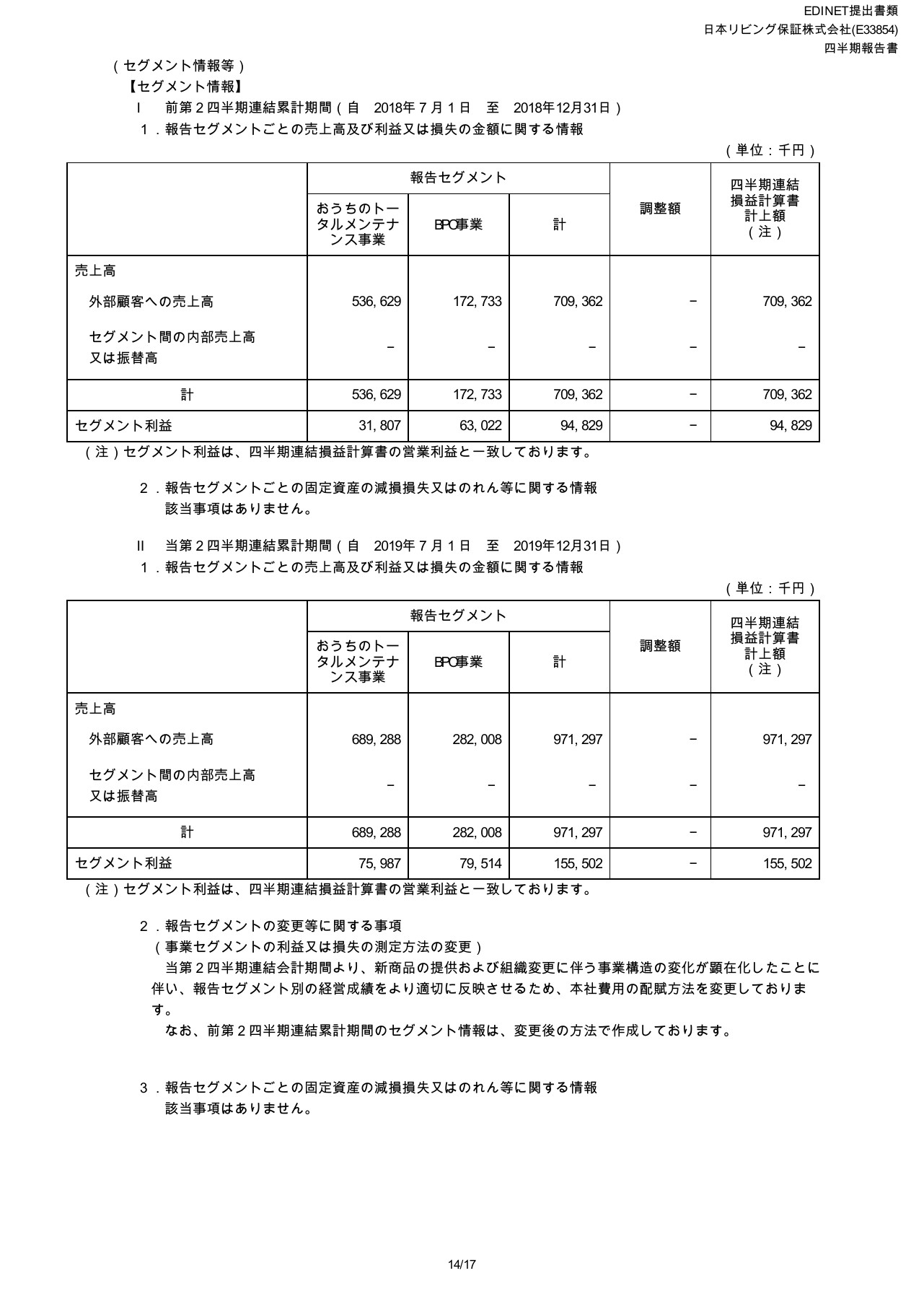

セグメント情報

続きまして、セグメント情報です。こちらは事業セグメントへの本社費用の配分を見直しました。結果として、売上高のうち、おうちのトータルメンテナンス事業が6億8,900万円で前期比128.4パーセント、営業利益ベースでは7,500万円で、こちらは前期比で238.9パーセントという状況でした。

もう1つ、BPO事業は売上高2億8,200万円、前期比で163.2パーセントとなり、営業利益で見ると7,900万円で、前期比では126.1パーセントとなっています。

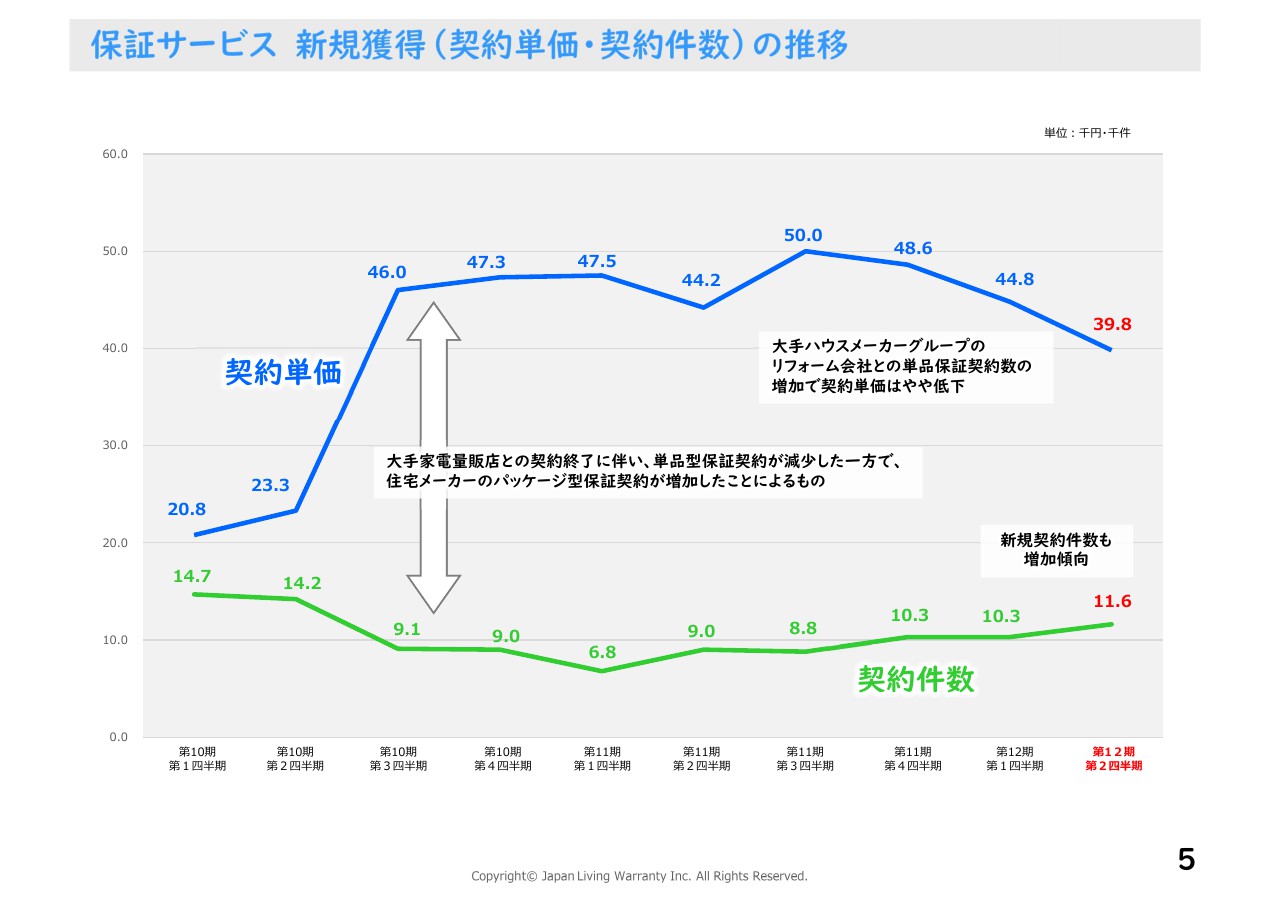

保証サービス 新規獲得(契約単価・契約件数)の推移

保証サービスの新規獲得の推移です。今回の中間期においては契約の単価が若干減少しています。大手のハウスメーカーさま系列のリフォーム会社さまとの単品の保証契約数が増加したことが大きな原因です。一方で、新規契約獲得件数は引き続き増加しておりますのが現在の状況です。

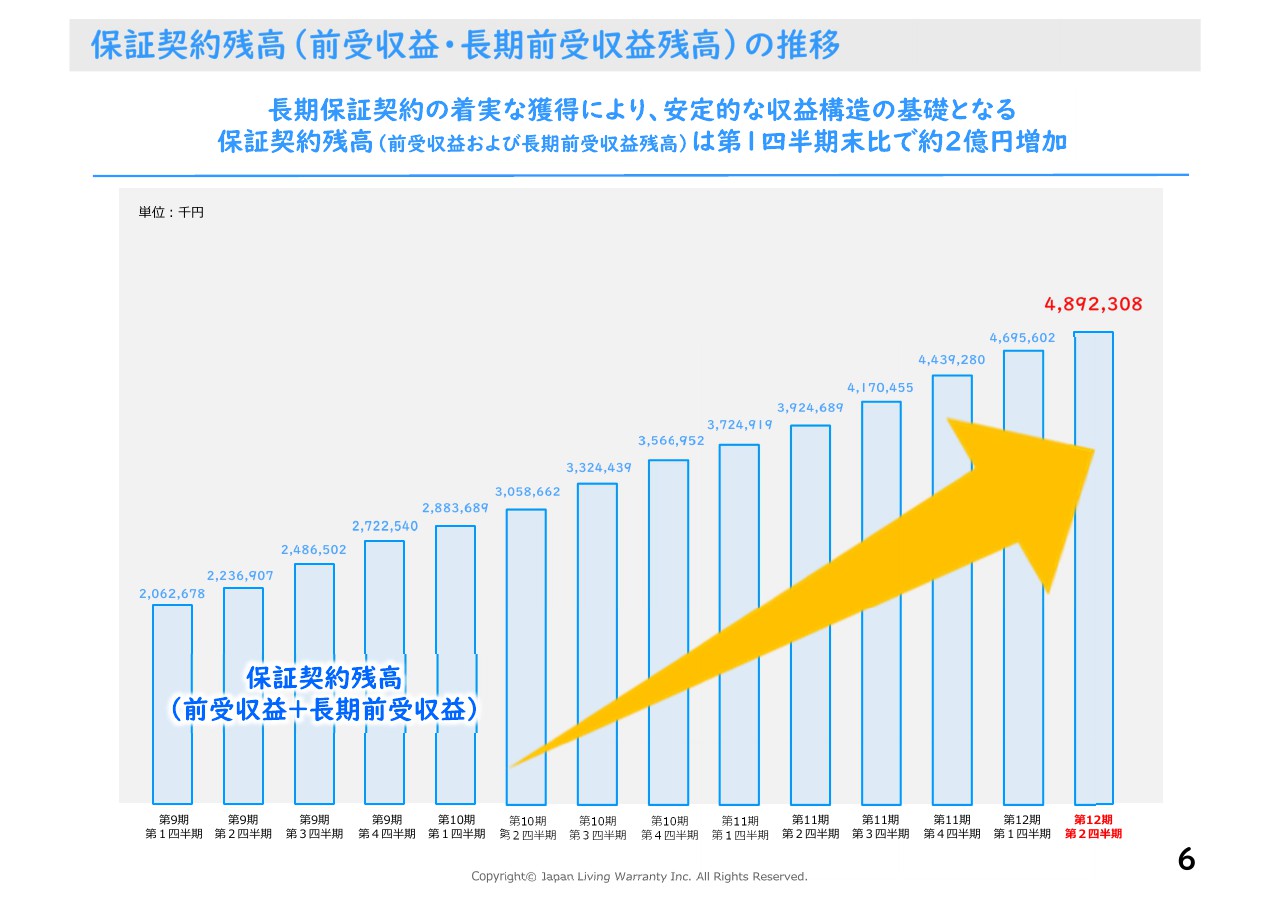

保証契約残高(前受収益・長期前受収益残高)の推移

以上を踏まえての最終的な保証契約の残高ですが、こちらは長期保証契約の着実な獲得によって第1四半期末に比べて約2億円の増加と、順調に伸長しています。

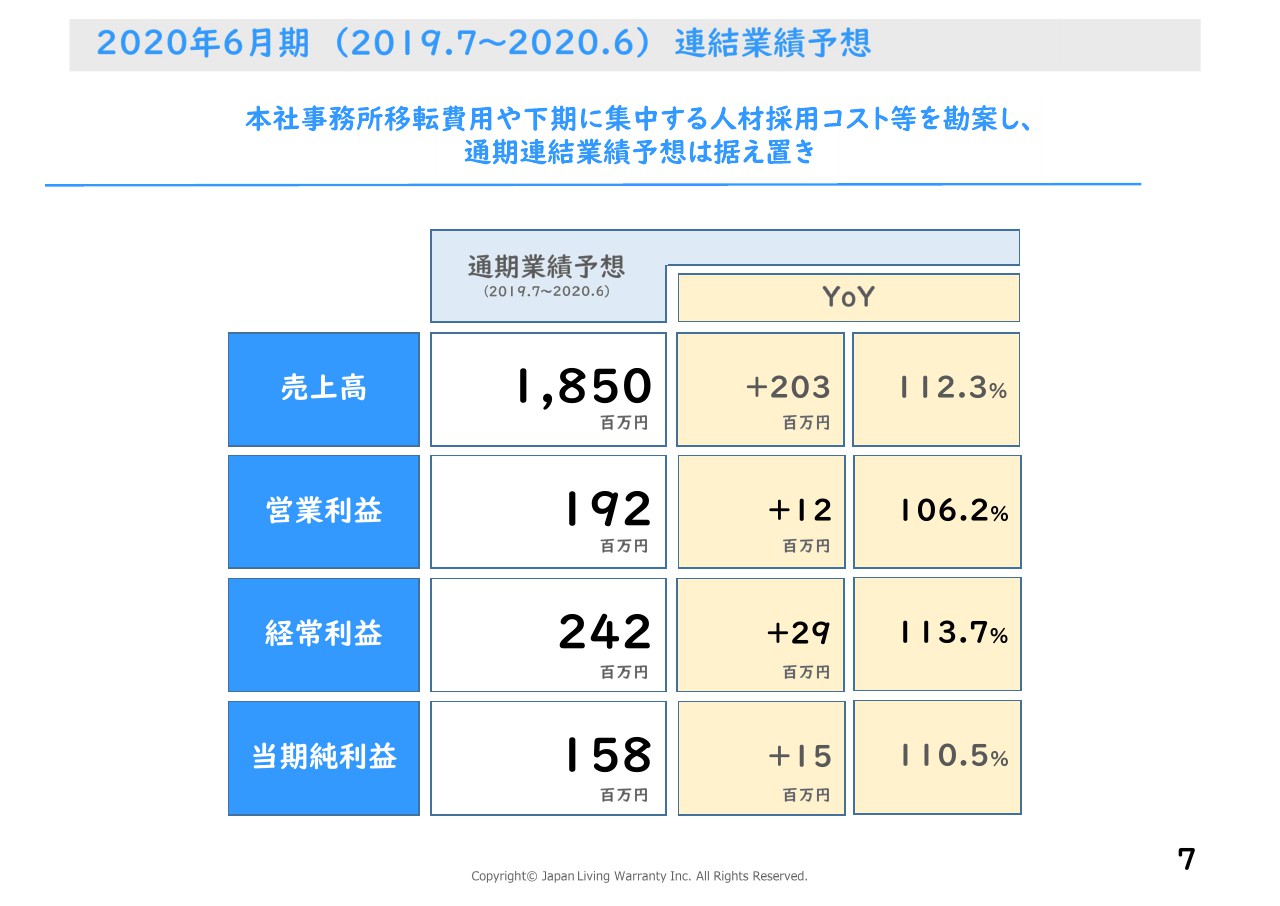

2020年6月期(2019.7~2020.6) 連結業績予想

こちらの期末の連結業績予想ですが、先ほど申し上げましたように、人材採用の費用や事務所移転(の費用)を、上期に実施、計上する予定だったのですが、最終的に下期にずれ込むこととなり、その結果として期末には営業利益・経常利益ともに、ほぼ予想の範囲内に収まるだろうと考えています。

このような状況を踏まえて、連結の今期末の予想は引き続き据え置きとしています。

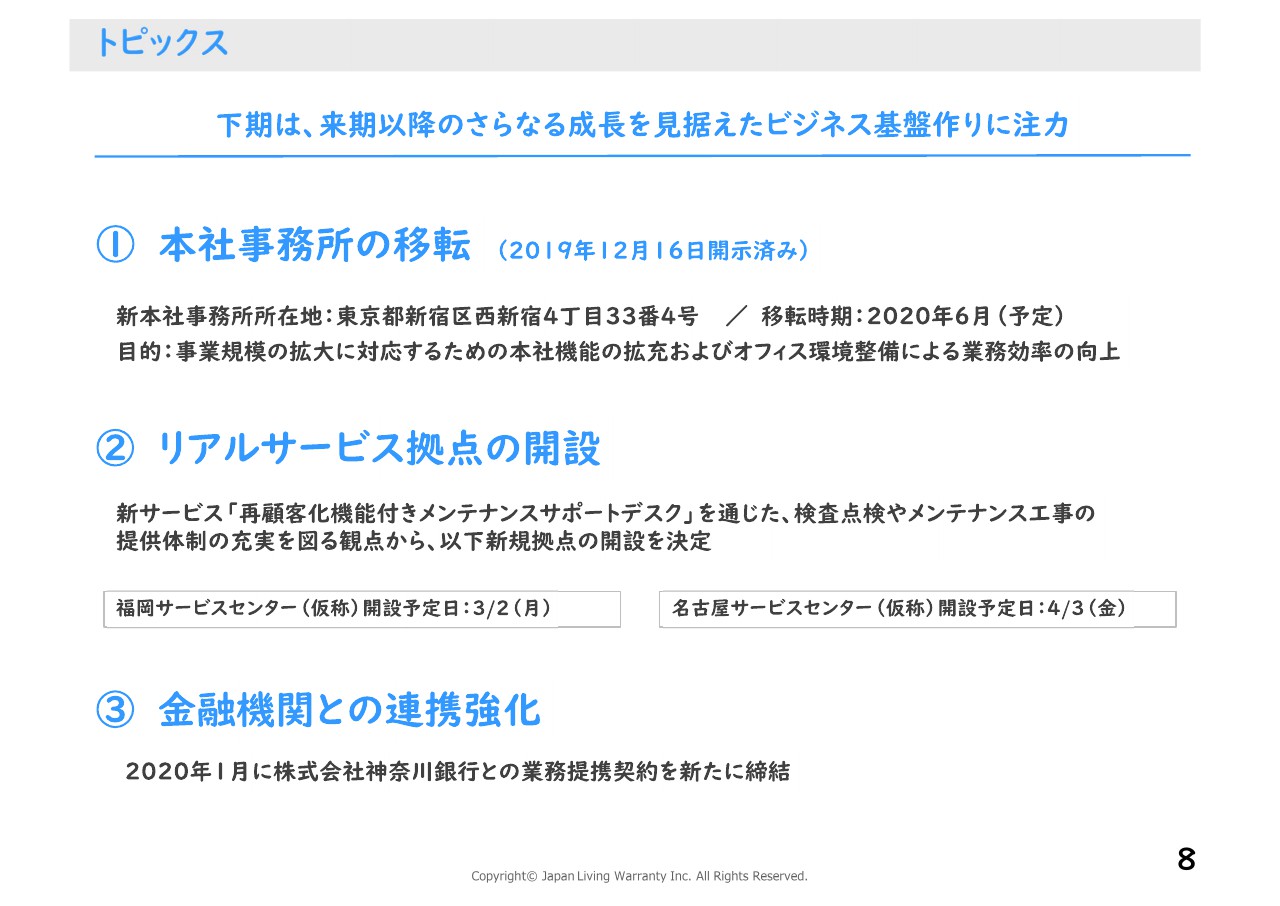

トピックス

トピックスです。下期については、とくに来期以降のさらなる成長を見据えたビジネスの基盤作りに注力していきたいと思います。

その1つが本社事務所移転です。すでに開示済みですが、(移転は)今年の6月を予定しています。事業規模の拡大に対応するための本社機能の拡充、ならびにオフィス環境整備による業務効率の向上を目的として、事務所の移転を予定しています。

2つ目ですが、リアルサービス拠点の開設です。現在支社として大阪に拠点がありますが、これに加えて、3月には福岡、4月には名古屋にリアルサービスの拠点を開設する予定です。

従来の保証や金融系サービスに加えて、リアルサービス提供機能を拡充することによって、当社が目指すアフターサービスプラットフォーマーとして住宅事業者さまに対し、より包括的な対応ができるようになるものと考えています。

最後に3つ目は金融機関との連携強化です。こちらは先日リリースしたのですが、神奈川銀行さまとの業務提携契約を新たに締結しています。このような契約を今後も増やしていきたいと考えています。

以上になります。どうもありがとうございました。

質疑応答:長期前払費用について

質問者1:私から質問が2点あります。まず1つ目、セグメントごとの利益の測定方法変更について、具体的に何をどのように変えたのかを教えてください。

2つ目はバランスシートの長期前払費用の件です。この第2四半期で長期前払費用が大きく増加していますが、過去の推移を見るとコンスタントに増えているというわけではないと思います。

これも毎月、クオーターごと、半年に1回、などコンスタントに増えるタイミングがよくわからないので、どのような時期に計上しているのか、どのように金額を算定しているのかについて教えてください。

安達:ありがとうございました。まず、2つ目のご質問の前払費用について先にご説明します。

従来の保険料の支払いは、保険会社との契約の予想、要は今期の契約数字などを確認したあとに、予想される保険料を計算して、そのうえで毎月精算し、最終的に1年が終わったときに確定精算のようなかたちで行います。

それを毎月行うのは経理の負担が少し重いということで、一括払いに変更しました。それがちょうど年末に重なったのです。そのため、今後は毎月払う分が減ります。そのような意味で、払い方が一括払いに変わったということが大きな原因です。

質問者1:今後は年に1回、12月頃に支払うということになるのですか?

安達:大小いろいろな契約がありますが、とくにまとまった保険の契約が12月に集中したということです。

最初にいただいたセグメントの測定方法については、竹林からご説明させていただければと思います。

質疑応答:セグメントごとの利益の測定方法変更について

竹林俊介氏(以下、竹林):セグメントの変更については四半期報告書の14ページで若干ご説明しています。

新商品の提供および組織変更に伴う事業構造の変化が顕在化したため、本社費用の配賦方法を変更しております。

もう少し具体的に申しますと、この2つの管理会計上の入金額に応じて配賦していたものを、人員配置などそれぞれの事業ごとの特性に応じて配賦するということで、監査法人とも協議を重ねた結果、今のかたちでの配賦基準になりました。

質疑応答:増税の影響について

質問者2:第2四半期には、その他、固定資産として4億円ほど出資金を支出されていると思いますが、これはどのようなものに対して支出したのか教えていただけますか?

2点目に、住宅業界では昨年消費増税の影響があったかと思うのですが、第2四半期単体を見たときに、やはり御社でも増税の影響を受けているのかどうかを教えてください。

安達:ありがとうございます。まず、2つ目の増税の影響について、我々も当初は(影響が)あるかなと思っていたのですが、実際の感覚ではあまりないというのが現状です。

最初の質問の、4億円の出資金については、竹林から申し上げます。

竹林:4億円の出資金については、事業会社にM&Aのようなかたちで出資したのではなく、あくまで運用の一環として購入した金融商品の1つが投資有限責任組合だったということで、そこへの投資というかたちの出資金として計上されています。

質問者2:ありがとうございました。ということは、その出資金に対する利益というのは、有限責任組合なので、毎年1回精算されて、営業外利益にのることになりますか?

竹林:おっしゃるとおりです。

質問者2:はい、ありがとうございます。

質疑応答:通期決算で示したベース機能の強化について

質問者3:販管費の配賦のしかたが変わったということですが、従来どおりの配賦の方法からセグメント利益がどのような感じに変わるのか、差し支えない範囲で教えていただきたいと思います。

それから、今後はオフィス移転等もあって販管費の伸びが高いと思いますが、通期でだいたいどのぐらいの販管費を見ているのか、差し支えなければ教えてください。

2つ目に、前回の本決算のときに「2階建て」というか、「今は2階部分しかないが1階部分(ベース機能)をこれから構築していく」というお話があったかと思います。そのあたりについて、現状の取り組みはどう進んでいるのかお願いいたします。以上です。

安達氏:ありがとうございます。これもまず、最後の質問について答えます。

これは先ほど申し上げたリアルサービスの提供です。これがまさに1階部分です。当社は保証や保険など、いわゆる金融商品に近いサービスを提供してきたのですが、リアルサービスを提供することで、より提供範囲が広がり、最終的に保証サービスのマーケット規模が広がっていくという想定です。とくに大口のお客さまがいるところを中心に、サービスセンターは今後も増強していきたいと思っています。

そのような意味では、まさにこの2番のところ(リアルサービス拠点の開発)がその対応だとご理解いただければと思います。

最初の2つの販管費の質問については、竹林からご説明します。

質疑応答:旧基準の場合の販管費の配賦について

竹林氏:旧基準の場合の販管費の配賦についてです。当社はやはりお家のトータルメンテナンスに注力している関係上、計算書上にはあまり見えてきませんが、そちらでの販管費の支出が非常に多いです。売上もそちらがどんどん伸びてしまうので、旧基準だと、トントンだったり、マイナスだったり、少しプラスだったりするのがずっと繰り返されていく傾向にあるかと思います。

それでは実態を反映していないという声が社内にもあり、それを是正すべく、今回のような状況になったとお考えいただければと思います。

2つ目のご質問、通期の販管費については、ベースは、この第2四半期までのものを単純に2倍したということですが、プラスアルファ、先ほどから申し上げているとおり事務所の移転費用や採用費用が乗ってきたりします。

採用は1月と4月に集中するため、そこで採用費用が乗ってきますし、当社は期末に業績賞与を計上するため、その分が「第2四半期 × 2」の分にプラスアルファで乗ってくるという数値になるかと思われます。

質問者3:ありがとうございました。

新着ログ

「その他金融業」のログ