リゾートトラスト株式会社 2020年3月期第2四半期決算説明会

リゾートトラスト、上期は増収増益で着地 ホテルおよびメディカル会員権契約高増加で収益性向上

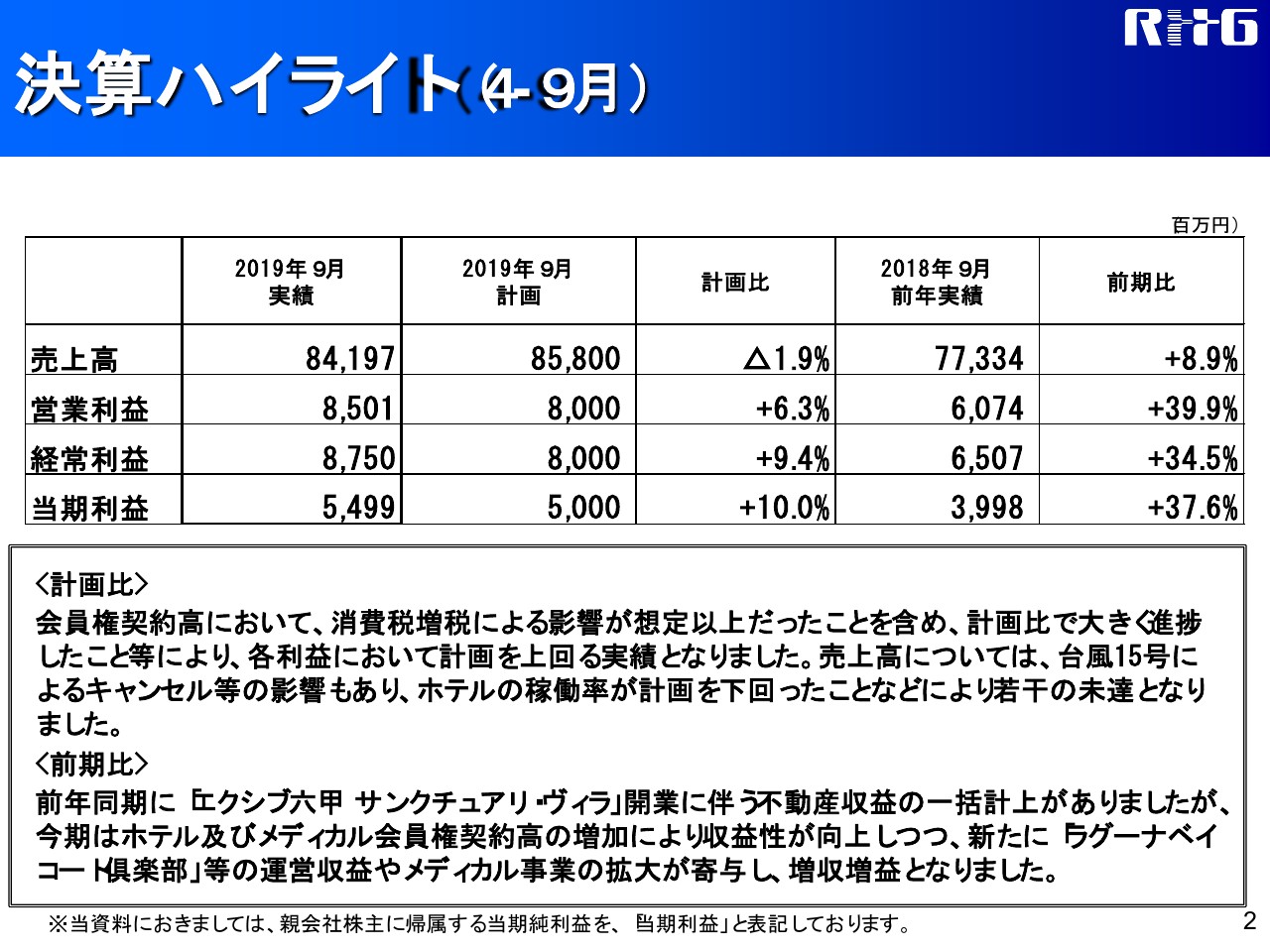

決算ハイライト(4-9月)

伏見有貴氏:まず私から、決算のハイライトについてご説明したのちに、メディカル担当の古川から、我々の新しいメディカルの提案についてご説明いたします。ではさっそくですが、2020年第2四半期の決算説明を開催いたします。

この上期の決算ハイライトです。売上高が841億円となり、経営計画比でマイナス16億円、前期比でプラス68億円です。営業利益は85億円となり、経営計画比でプラス5億円、前期比でプラス24億円となっています。経常利益は87億円となり、経営計画比でプラス7億5,000万円、前期比でプラス22億円でございます。当期利益は54億円となり、経営計画比でプラス4億9,000万円、前期比でプラス15億円となり、上期は以上のように終わりました。

計画比で申し上げますと、売上においては新規の会員権の募集における駆け込みではございませんが、消費税の関係によって想定外に9月中の売上、入金がありました。これは全体的に申し上げますと、契約高ベースでは毎月一切変わっておりませんので、ほぼ年間の計画どおり進行しております。

ただ単に、通常であれば10月に入金売上になる9月の発生分の契約が、お客様の心情的な問題もあり、9月中に入金したいということで前倒しになりましたので、年間を通じては、基本的には計画どおり進んでいると考えております。

また、売上高については台風の影響もあり、運営部分で計画比における稼働が計画を下回ったことなどがあり、未達でございます。前年比においては、全体としては新規の会員権の募集もほぼ計画どおり、バランスよく上がっているということと、メディカル等々の事業が拡大・寄与していることなどによって、増収増益となっております。詳細は事業別にご報告いたします。

事業別 売上高・営業利益(4-9月)

会員権のセグメントでございます。こちらも前年比・計画比ともに大きく達成となり、増収増益となっております。全体の今期の契約は、横浜ベイコートがとくに前期比で50パーセントの伸びを見せておりますが、その他の既存物件についても前年よりペースが上がってきております。

例えば湯河原等は、非常にバランスよい計画で来ていると思っております。実際の売上は計画比で23億円のプラスになっておりますが、横浜がプラスで売れた分、営業利益において繰り延べが約7億円ほど発生しておりますので、実質は11億円の増にとどまっております。

前年比で申し上げますと、繰延減となっており、前期は六甲の繰延実現利益がございました。それをラグーナ横浜等で打ち消してプラスになっており、実力ベースでも対前年よりしっかりと成長ができたと考えております。

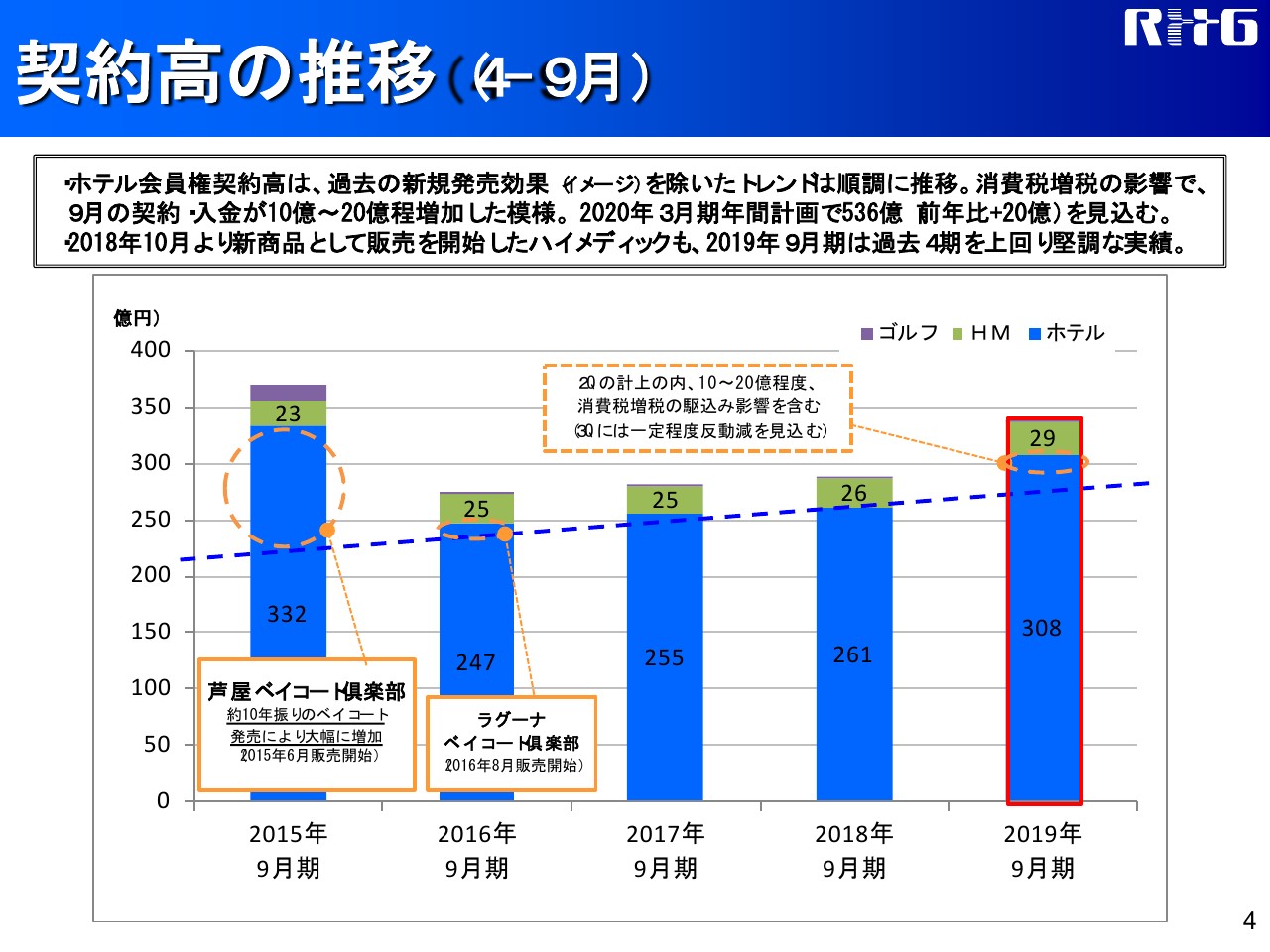

契約高の推移(4-9月)

契約高の推移です。グラフの点線の部分が、契約高のだいたい5パーセントの成長となっております。こちらにおいては、新規物件の販売竣工等特別な部分で、とくにこの2015年度は10年ぶりのベイコートの販売で、集中した部分もございます。

その他につきましては概ねグラフの青い部分でございますが、ホテルの新規契約も5パーセントずつ、ほぼほぼしっかり伸びてきております。メディカルにおきましても同様に、今期はさらなる成長をしているということが言えます。

また、ここには明記しておりませんが、実際の売上の生産性においても、2018年度の上期と比べ、2019年度上期で120パーセントとなっており、生産性も大きく向上しております。

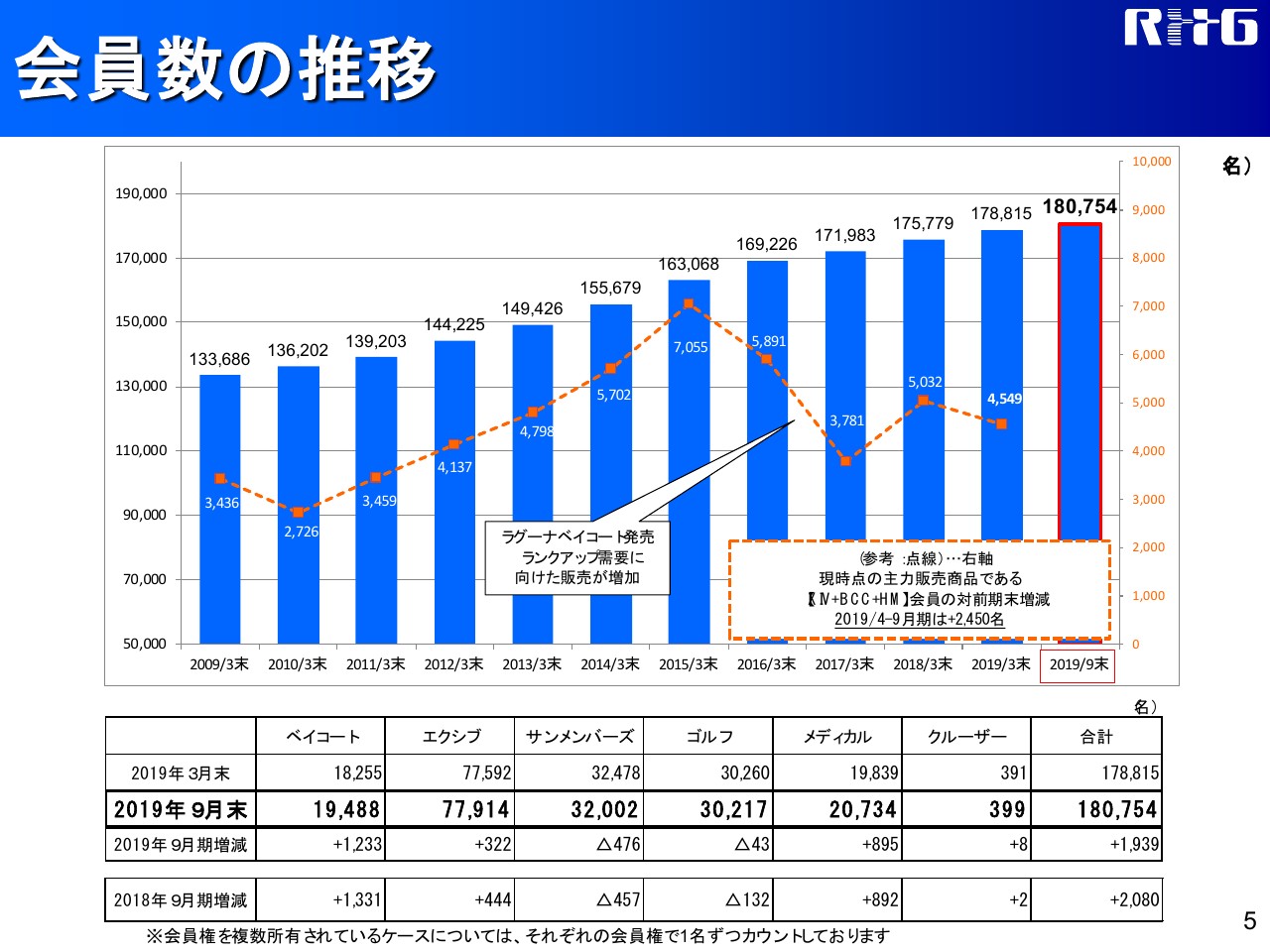

会員数の推移

会員数全体の推移は、2019年9月末で18万人を超えたという状況になっております。グラフの点線が、実際の新規会員の増減になっております。2015年から実際に右肩で下がってきているのは、ラグーナ・ベイコートの募集に際し、ここから切り替え買い増しというかたちを戦術的に取り入れたことによるものですが、今期においては真逆(となる予定です)。

半期でプラス2,450名、通期で見ますと、だいたい前年比でプラス8パーセントです。4,900名を1つの目安としておりますので、こちらについてもしっかりと成長していると言えるかと思っております。

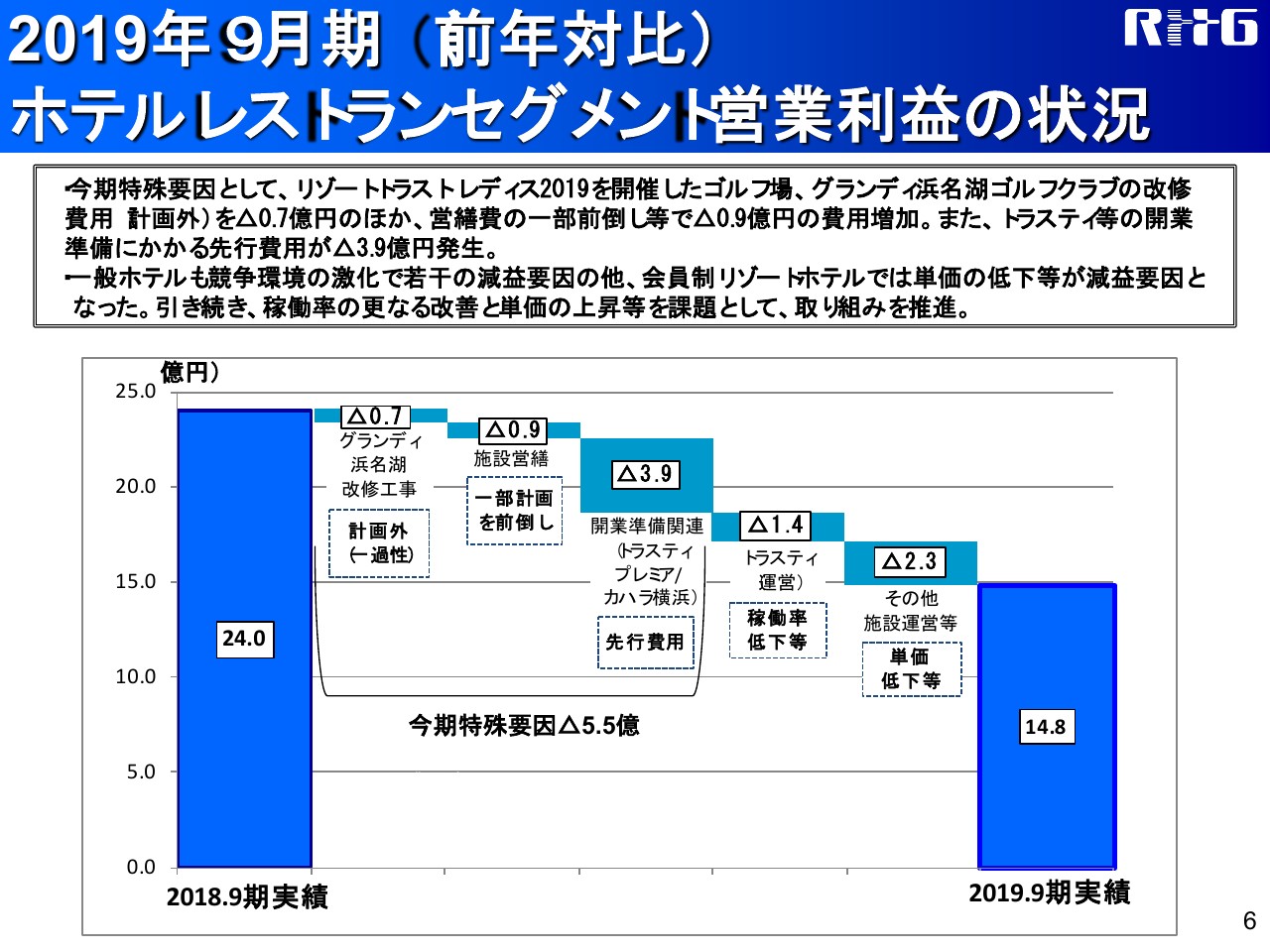

2019年9月期(前年対比) ホテルレストランセグメント営業利益の状況

ホテルレストランのセグメントの状況でございます。こちらにおいては、売上が計画比でマイナス7.2パーセント、前期比はプラス3.4パーセントとなっております。営業利益については、計画比・前期比とも下回りました。

計画に対しては、売上が全体で稼働と徴収率が計画に届いておらず、実際変動費・開業コスト等々を削減いたしました。実際の利益ベースでは、計画比でマイナス5億円となっておりますが、内訳としては以前の前倒しの分で約1億円強ですので、実質運営ベースのマイナスは、リゾート部分で2億円、トラスティで2億円となっておりまして、実力ベースでは計画比で4億円のマイナスでございます。

前年比では、増収においてラグーナ・ベイコートの売上が立っておりますから当然ではありますが、2019年において、単価・夕食利用率がマイナスだったことがベースとなっております。詳細は次のスライドでご説明いたします。

前年比のレストランのセグメントの利益は、今期のマイナスに対して、今期の特殊要因が約5億5,000万円あると考えております。リゾートトラストレディスの開催に伴うグランディ浜名湖の改修工事が、一部計画外で出たということや、先行費用として大きかったトラスティプレミアとカハラ横浜があり、約3施設の開業準備費が出たことがございます。

ただ、それを除いても、実際にはトラスティの運営部分とその他の設備運営部分で、約4億円のマイナスが出ております。

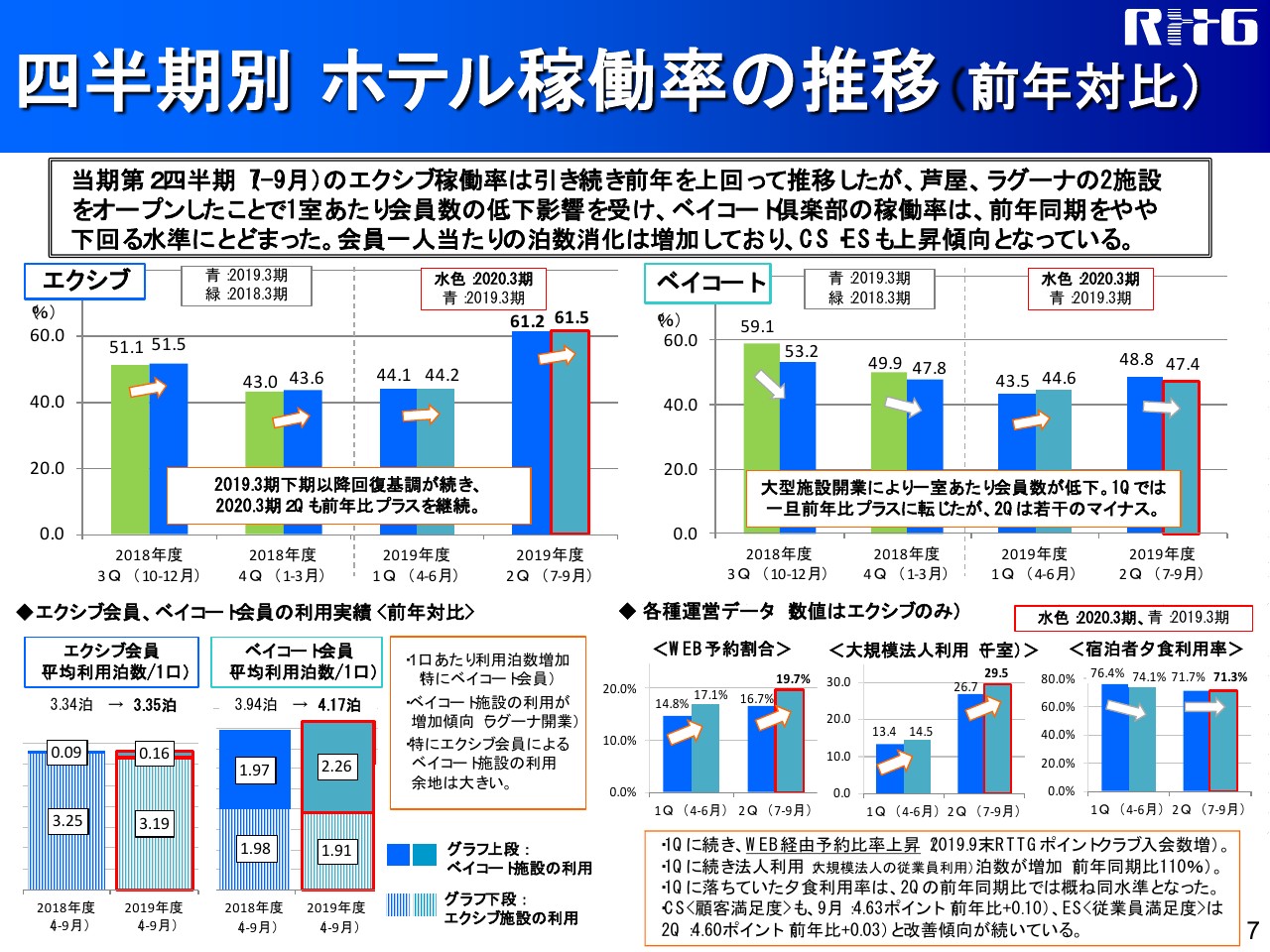

四半期別 ホテル稼働率の推移(前年対比)

先ほどのスライドの分析になります。(スライドの)左上のエクシブは2018年度の第3四半期から見て、稼働については底を打って、一応右肩上がりで上ってきているという状況でございます。ベイコートについては、下がってきた2018年度から2019年度の第1四半期で戻したものの、第2四半期ではまた若干マイナスに転じたということでございます。

この大きな理由としては、左下のグラフ左側がエクシブ会員ですが、4~9月の6ヶ月間における1口あたりの消化泊数が3.34から3.35と、ほぼ横ばいになっていることがあります。

中身では、エクシブのメンバーがほとんどエクシブしか使っておらず、ベイコートをご利用の方が0.16泊と非常に少ないです。ベイコートは逆に、1口あたり3.94泊から4.17泊に増え、エクシブとベイコートをバランスよく使っていただいていることが、全体の宿泊の消化泊数を上げております。エクシブメンバーのベイコートの利用泊数をどう上げていくかが、全体の稼働の大きな課題になっております。

右下の図の一番右が、夕食利用率でございます。先ほど申し上げた前年比においては、稼働は前年に達したもののというところはございます。

第2四半期においては、ほぼ前年を捉えたところまでいきましたが、この第1四半期のマイナス2ポイント強が大きく響いたことが、前年比の先ほどの2億円に繋がっております。実際にはその原因ではありませんが、Web予約が増えている状況です。

その左側の図の大規模法人利用が増えてきていることに対して、夕食の案内・おすすめがまだまだしっかりできておらず、これをどう獲得に繋げていくかを現在は考えております。

具体的には、Web予約の方に対する食事の履行フォームがなかなかできていないことがあり、自動で履行フォームができて、会員様に対して担当からもう一度確認が入るような仕組みを、この下期に作り上げる予定となっております。もうひとつは総合予約センターにおいて、全施設の食事に対する魅力などが伝えられていないことがございますので、こちらに対する教育。

また、新しく担当が変わってお客様との信頼関係をそこまで構築できていないことに関しても、営業の異動を止めて固定し、1年2年とお客様との関係をもう一度しっかり作っていくことを計画しております。

ただ、CSポイント・ESポイント等については、若干の上昇傾向を見せておりますので、しっかりとしたサービスを繋げていくことによって、しっかりと戻ってくるのかなと思っております。

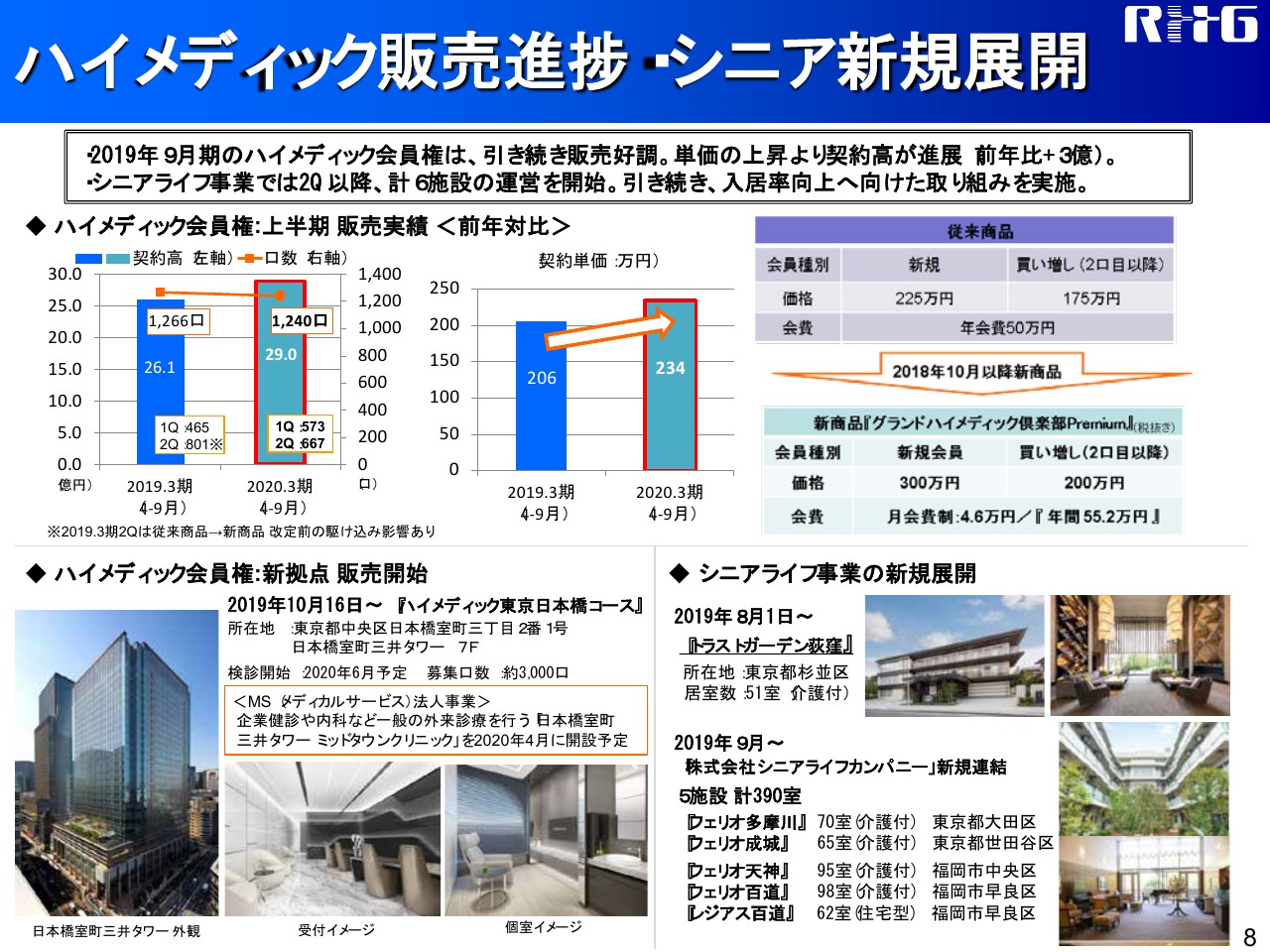

ハイメディック販売進捗・シニア新規展開

メディカルセグメントでございます。メディカルの売上高においては、計画比では若干マイナス、前期比ではプラスとなりました。営業利益も同様で、計画比はマイナスですが、前期比においては増収増益というかたちで終わりました。

中身でございますが、計画比も対売上についても、今回はシニアレジデンスの入居の遅れがありました。計画比では全体7億円のマイナスのうちの5億6,000万円がシニアライフ関係におけるものでございます。営業利益の計画に対しては、シニアライフがマイナス3億9,000万円でございました。

ハイメディック等でカバーをして、なんとか4,000万円まで来たということでございます。この売上の遅れについては、今回M&Aをした、5施設で約400室ほどあるメディクシール様の案件が約1ヶ月遅れたということと、計画時と比べて実際の事業の承継をしたタイミングで、稼働率が5ポイント下がっていたことが全体を引き下げたこと、東京地区、とくに世田谷地区における稼働が計画を下回ったことなどが原因でございます。

前年比においては、売上利益に対してもシニアライフがプラス6億円と、当然全体では成長しているわけでございますが、営業利益の前年比においても、シニアが約2億円のマイナスとなり、他のメディカル事業においては成長したものの、全体ではわずかな伸びに留まったということでございます。

こちらの営業体制においては、名古屋でオープンしたレジデンスにおいては我々のホテル・会員制との営業とタッグを組んで、新規の入居者のなかに一定の割合で我々のホテルのメンバー様が入ってきていただいている、というかたちができております。

これを今年の夏から、名古屋・東京・大阪の各営業支社にも、シニアの商品説明に同行して一緒に営業できる体制を作り上げましたので、下期においてはもっともっとグループのメンバーを中心に、我々の強みを出していく営業体制に力を入れていきたいと考えております。

ハイメディックにおいては、上期の口数はほぼ前年並みでございます。契約高としては、前年から商品自体の見直しを行ったことで単価が上がってきておりますので、こちらが全体の上振れに繋がっております。また、販売も好調に進んでおり、予定どおり来年の春に、日本橋に新規の施設がオープンします。10月の後半より新規に募集を開始し、順調に進んでおります。

株式会社シニアライフカンパニーのM&Aの390室については、若干遅れてはおりますが、今期の営業利益の貢献を約7,000万円、来期は2億円と成長させていく考えでございます。

本社費においては、ほぼ予算どおりでございます。

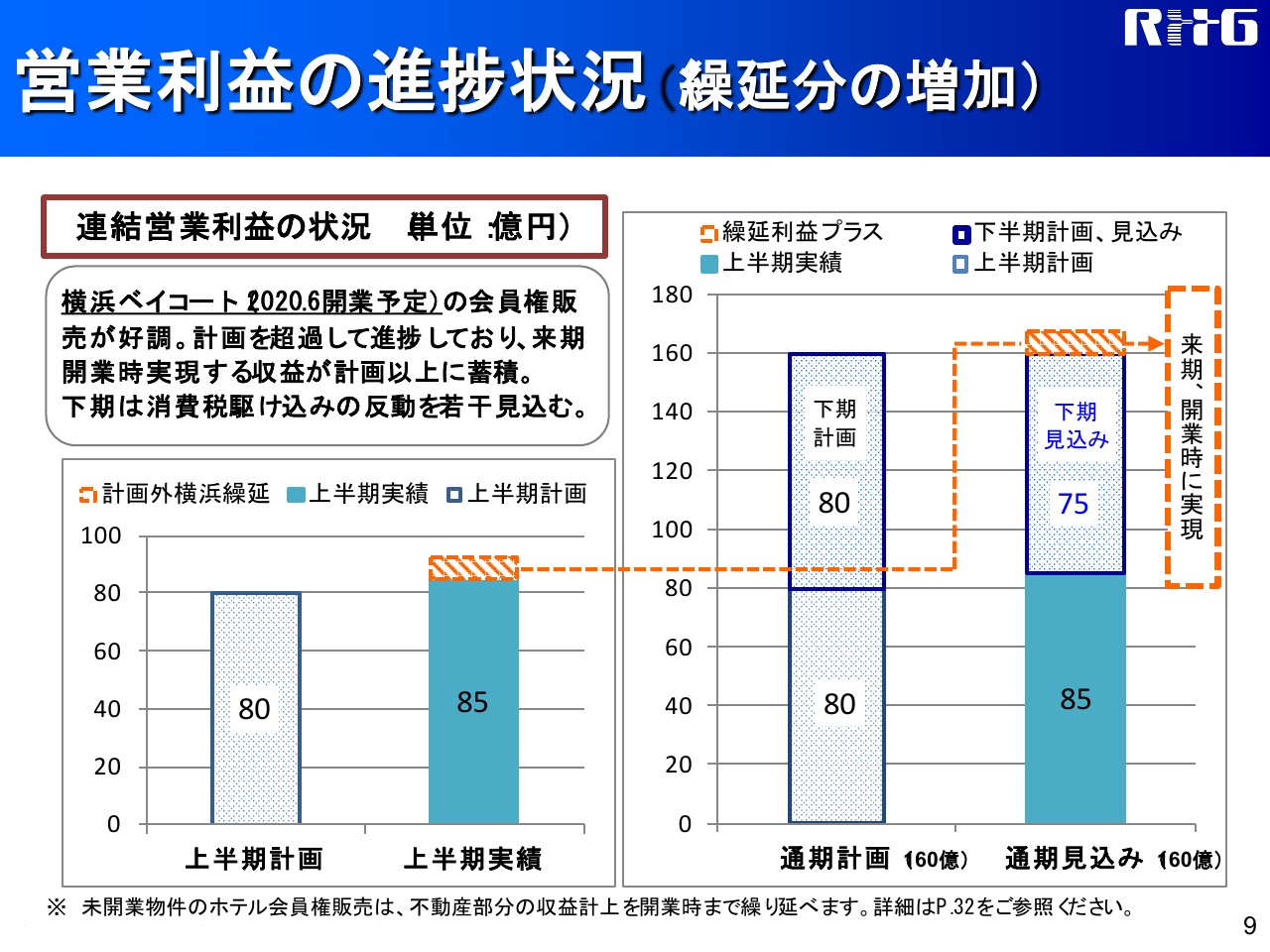

営業利益の進捗状況(繰延分の増加)

月の営業利益の進捗は、先ほど冒頭にも申し上げましたが、実際には10月の取り込み分がありました。それと10月の3連休の台風での、ホテル運営部門でのマイナスというを考えますと、ほぼ計画どおりかなと思っております。

ただ、来期への繰延については、下期もこのまま横浜の好調が続くと思われますので、来月に若干上乗せがあり得るかなと考えております。

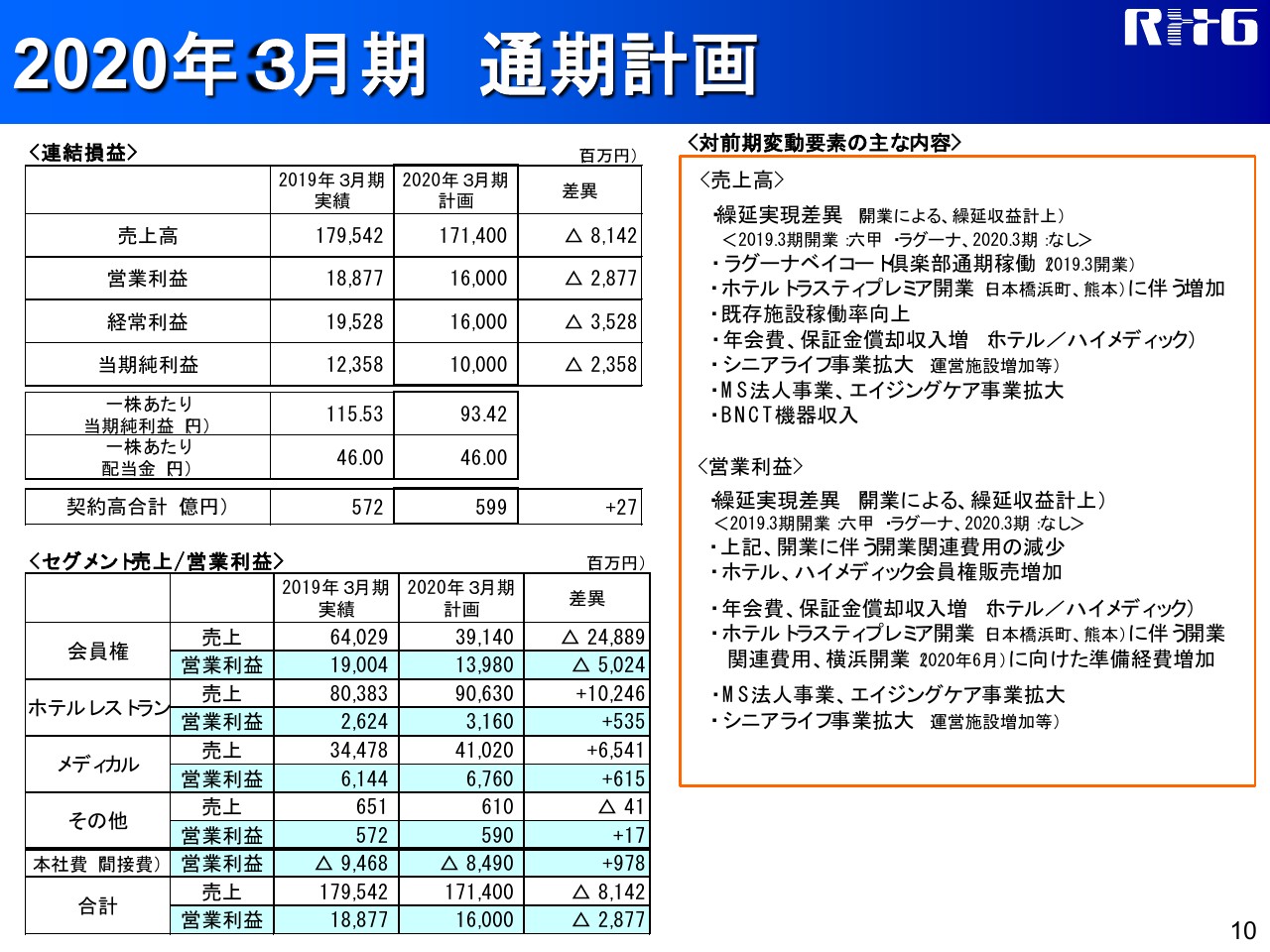

2020年3月期 通期計画

今期の通期においては計画どおり、営業利益・経常利益とも160億円とさせていただきたいと考えております。

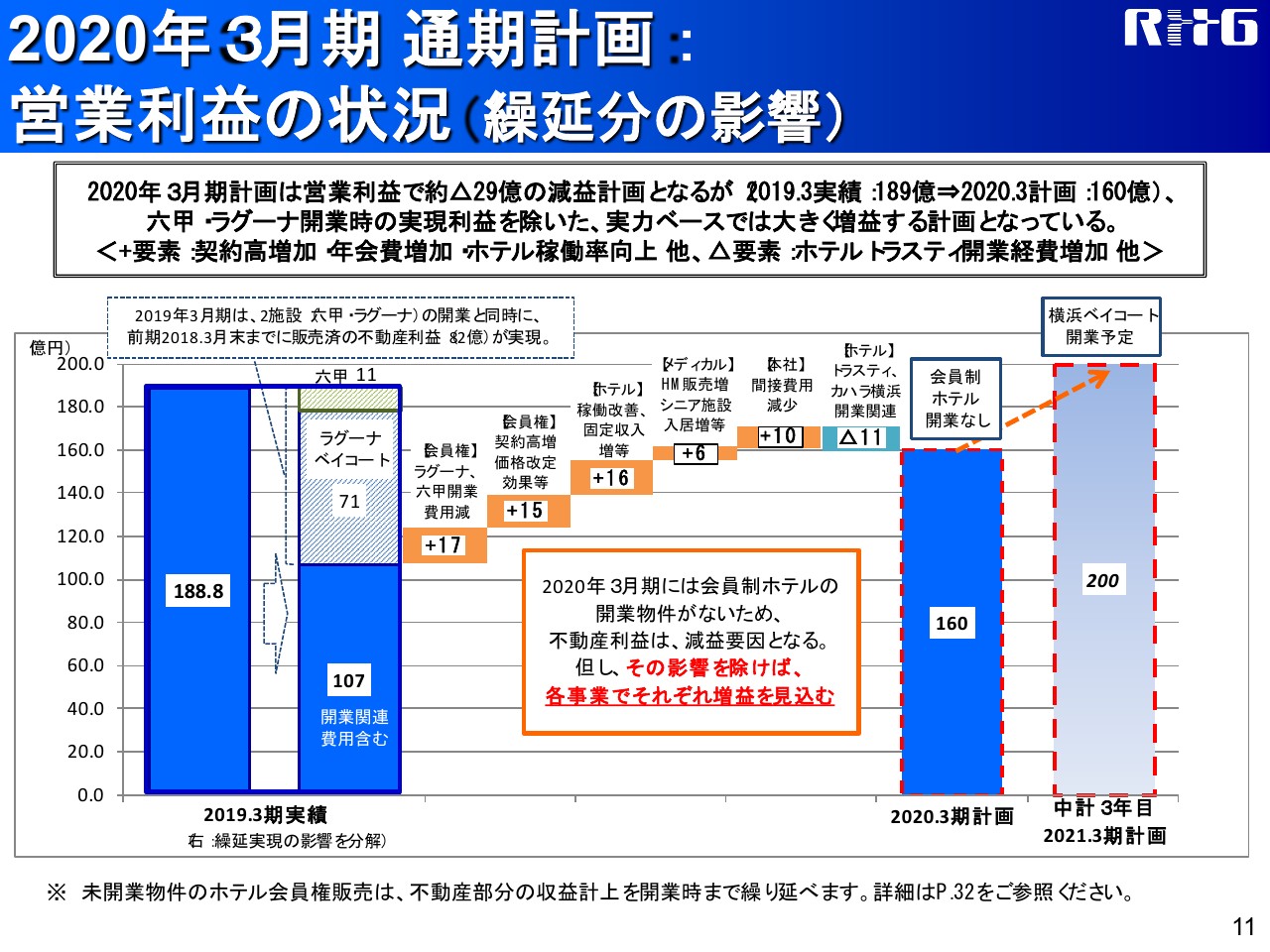

2020年3月期 通期計画:営業利益の状況(繰延分の影響)

こちらも先ほどの分析でございますが、こちらは前期の189億円から、実力ベースで右肩上がりで160億円になるという、内訳を示した内容でございます。

ここでは若干、ホテルの稼働・改善が遅れておりますが、その分についてはちょうど会員制の前倒しした部分が、全体のプラスというかたちで乗ってきておりますので、160億円は達成できるだろうと考えております。

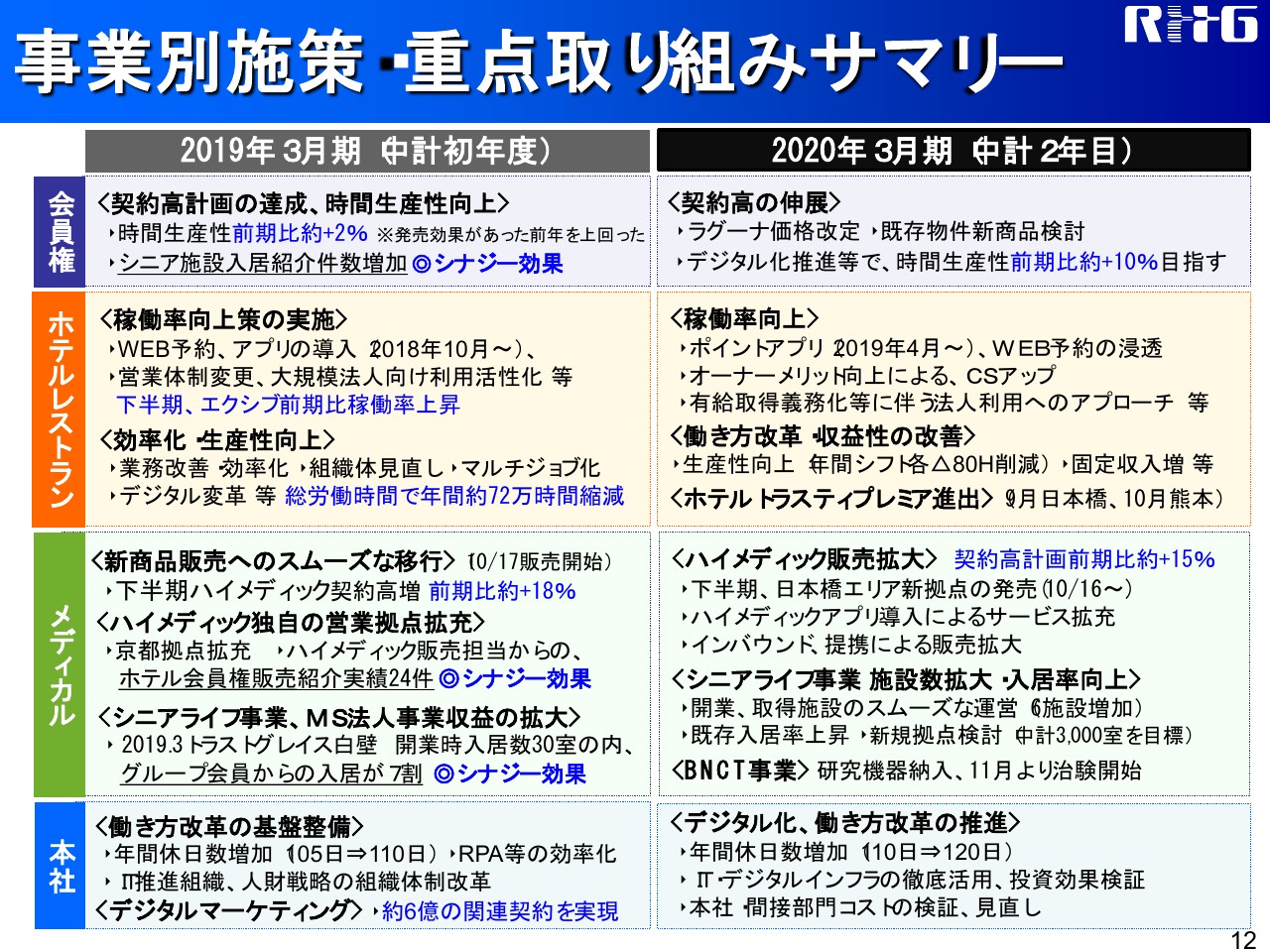

事業別施策・重点取り組みサマリー

その他事業別の施策を記載しておりますが、新しい動きとしては、インターナショナルは社内的にほぼ商品が固まり、あとは関係各省庁との調整に入っておりますので、なんとか年度内には商品化・リリースしたいと考えております。

もう1点が、のちほど出てくる治療のほうにも関わりますが、メディカルのインバウンドについて、今までミッドタウンが中心でしたが、ニーズと必要パートナーもわかって、具体的なパートナーが出てきましたので、来期に向けて収益スキームをしっかり作って、新しい商品として打ち出していきたいと考えております。

こちらについては下期中になんとか具現化をして、みなさまにお知らせしたいと考えております。

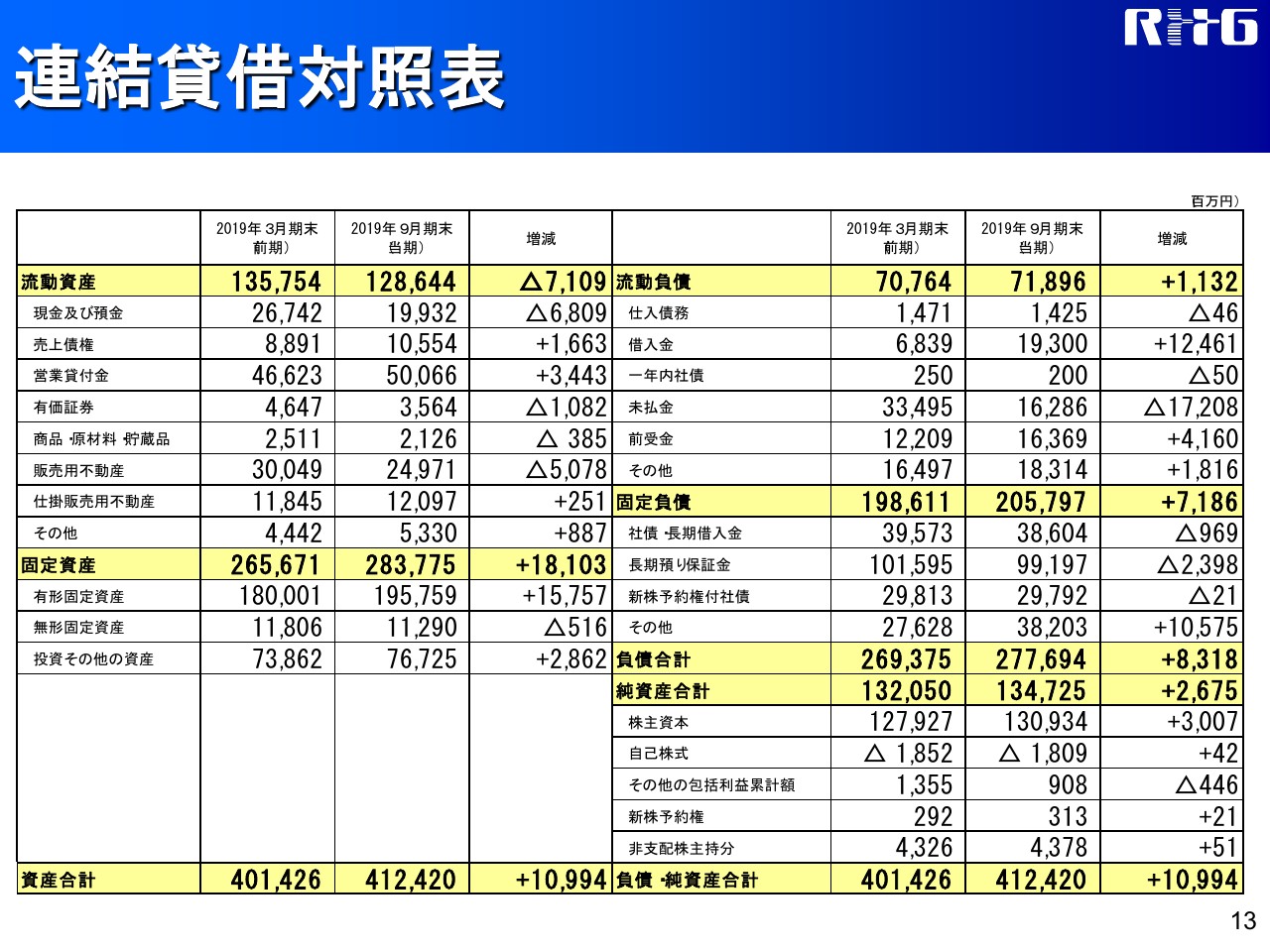

連結貸借対照表

貸借対照表について特記すべきは固定資産でございます。有形固定資産が157億円増えておりますが、これはトラスティの部分と、先ほどのシニアライフの案件を合わせてほぼ160億円となっています。大きな部分としては、そのあたりに留まります。

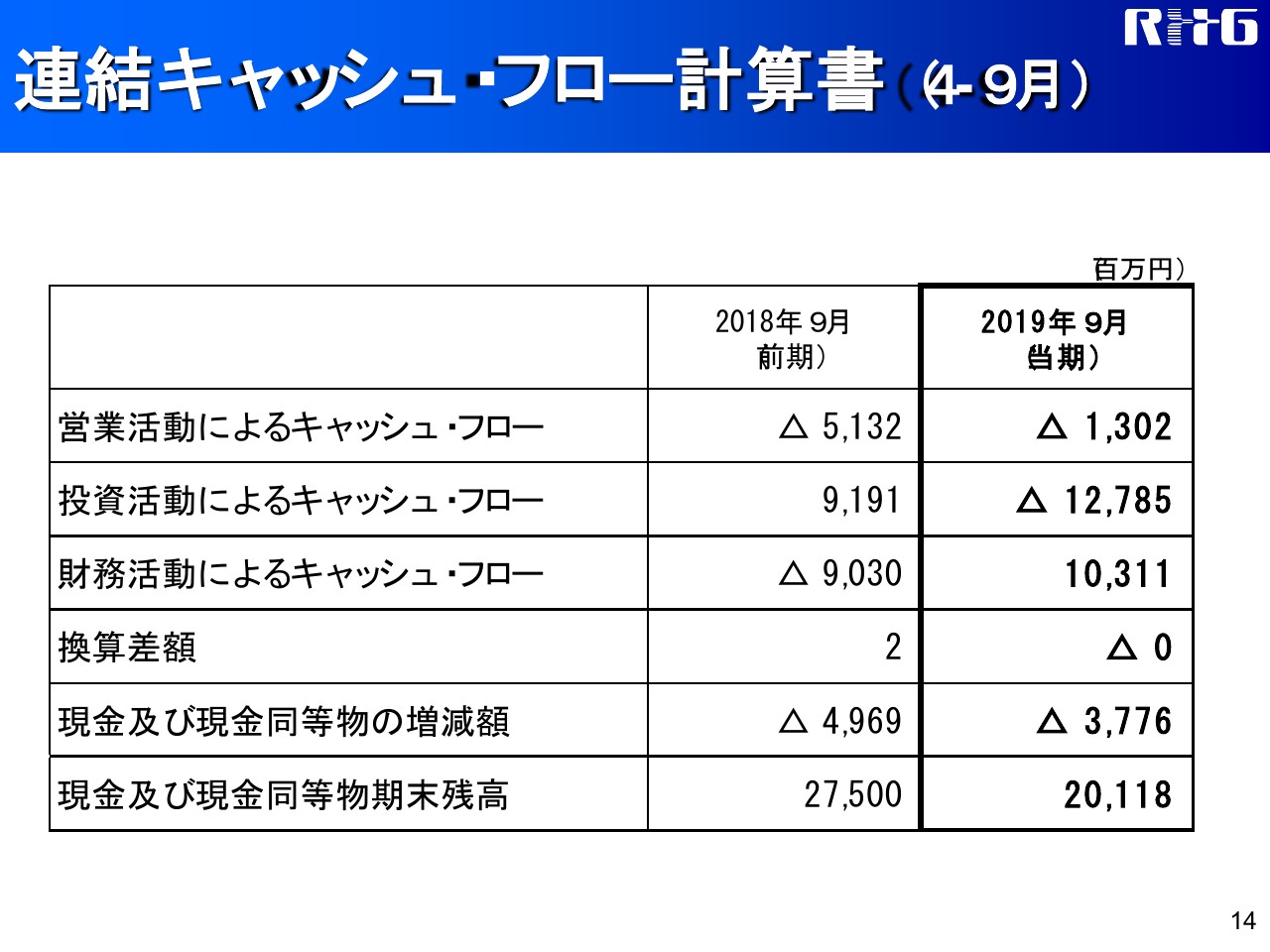

連結キャッシュ・フロー計算書(4-9月)

全体スケジュールとしては、今のところはインターナショナルが今期末にリリースできるかどうかというところと、関西案件についても、まだ複数ありますが、この下期中にはしっかりと決めて、リリースできるような体制になると考えております。

上期についての大きな課題として、現在取り組んでいる運営収益の部分をもう少し下期中にしっかりと成し遂げ、来期に繋げたいと考えております。上期の説明は以上でございます。

共同プレスリリース

古川哲也氏:こんにちは。メディカル本部長の古川でございます。先週の木曜日にリリースをしたBNCT事業について、お集まりの方にも非常にわかりにくいところが多々ございますので、今日はこの場をお借りして少しわかりやすく解説いたしますので、宜しくお願いいたします。

私はメディカル事業とシニアライフ事業を監修しており、現在、医療機関については25施設、老人ホームについては先ほど社長からも案内がありましたが、株式会社LIXILさんの物件と、シニアライフカンパニーを入れて23施設という状況でございます。

先週、がん治療に関する新しい事業のプレスを出しました。1つはがんセンターさんとステラケミファ株式会社さんの子会社であるステラファーマ株式会社さん、我々の子会社であるCICSの3社の共同リリースで、「これからがんセンターでBNCTという治療の治験を始めますよ」というものとなっています。

当社プレスリリース

弊社の独自のプレスリリースで、当社においてのこの事業における意義を、あらためて告知いたしました。

BNCT事業へ向けた Vision

それらを簡単にまとめたのはこのスライドです。非常に唐突感があり、なぜがん治療の危機にリゾートトラストが参入するのかについては、我々のなかでは歴史的な必然の流れがございます。

(リゾートトラストは)1994年にメディカル事業に参入いたしました。この頃はがんの検診を目的に参入したのですが、それから25年経って、今度は治療へとソリューションを広げてきております。我々が中長期的に成し遂げたいビジョンとしては、「がんで大切な人をなくさない社会」で、そこに貢献をしていきたいと考えています。

そのなかで、ミッションとしてのがん検診とがん治療に対して、多様なソリューションを用意していこうということでございます。資料に書いてありますが、1994年にメディカル事業に参入し、ハイメディックの山中湖コースで当時研究用機器であったPETを用いた早期がん検診を行い、多くの方々の命を救ってきたわけです。

実は、このPETを山中湖に導入して数多くの論文を出しました。そのことで、国内外のいわゆる核医学に大きく貢献をし、がんの早期発見・早期治療に貢献させていただきました。

その後のハイメディックについてはご案内のとおり、会員制医療倶楽部事業と東大病院・京大病院などとの医学研究を両立させるという、前例のないモデルを実現いたしまして、ハイメディック東大病院・ハイメディック京大病院というプロジェクトを推進してまいりました。

また、検診から治療へとソリューションを拡大するなかで、東京ミッドタウンメディカルセンターは米国のジョンズホプキンス大学との提携を進めているほか、現在も東京ミッドタウンクリニックなどで、がんの先端免疫治療を患者様にご提供しております。

非常に技術的に困難性が高いと言われておりました、BNCTの治験を開始するということで、これが達成されますと、がん検診からがん検診・がん治療へと、大きなブランドのハイメディックに繋がっていくのではないかと考えてございます。

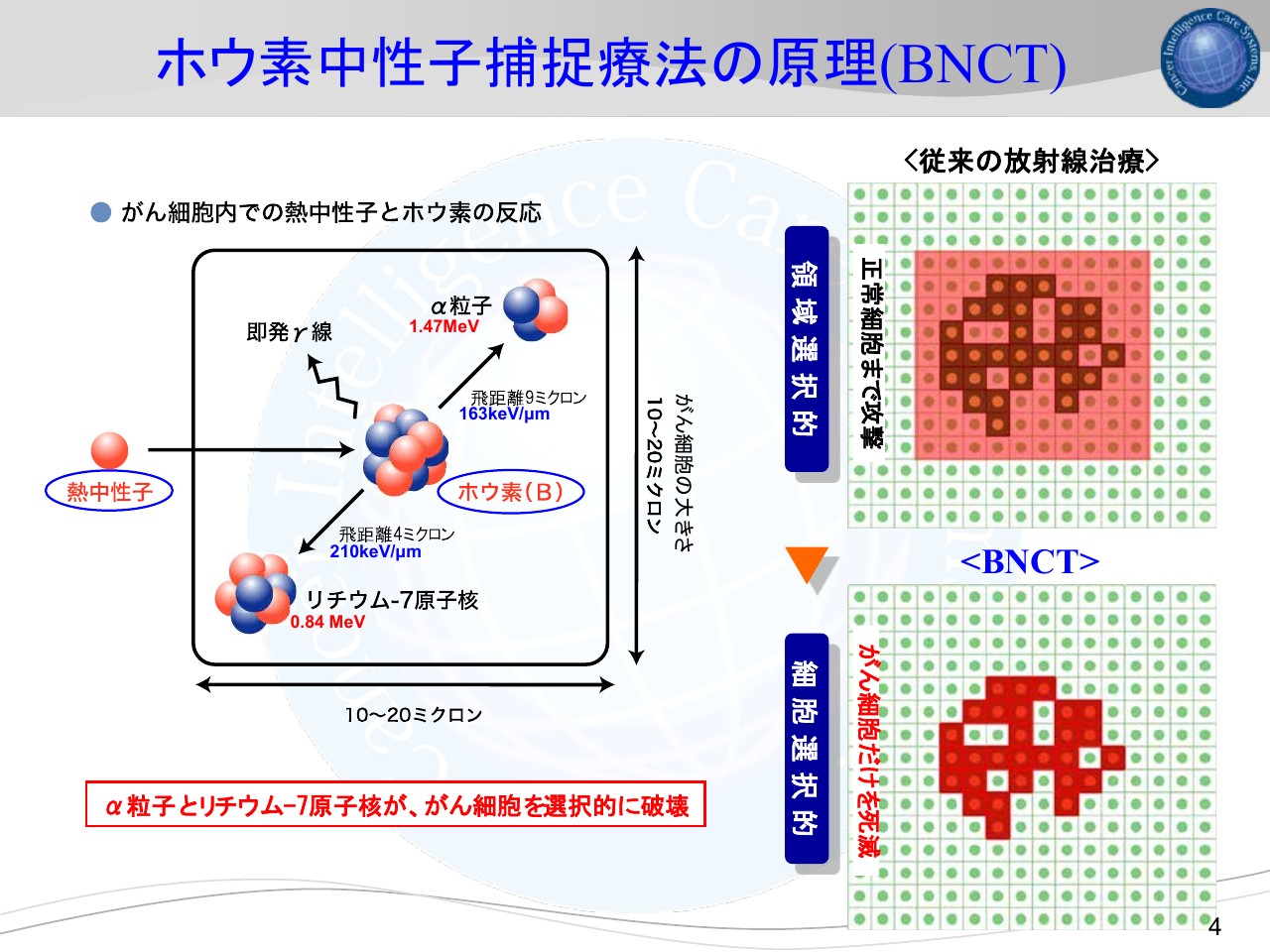

ホウ素中性子捕捉療法の原理(BNCT)

簡単なBNCTの原理でございます。実は、70年前には理論的にはわかっていたことですが、実現するまでにものすごく時間とお金がかかりました。簡単に言いますと、放射線の中性子というものが、ホウ素とぶつかると核反応を起こして、α粒子というものを出します。これをがん細胞の中に取り込ませて核反応を起こすと、がん細胞が死滅するという治療法でございます。

中性子とホウ素を核反応させると、がんが死ぬということですが、ホウ素ががんに取り込まれるためには、独自の薬が必要になります。こちらについては先ほど申しましたとおり、ステラケミファ株式会社さんの子会社であるステラファーマ株式会社さんが開発されており、我々はこの中性子を出す機械を開発しています。

エックス線や陽子線などの通常の放射線治療ではがんの細胞も攻撃するのですが、がんの周りにある、本来正常で元気な細胞も殺してしまうという副作用があります。この治療の大きなメリットの1つとして、がん細胞だけを選択的に攻撃することができるというメリットがございます。

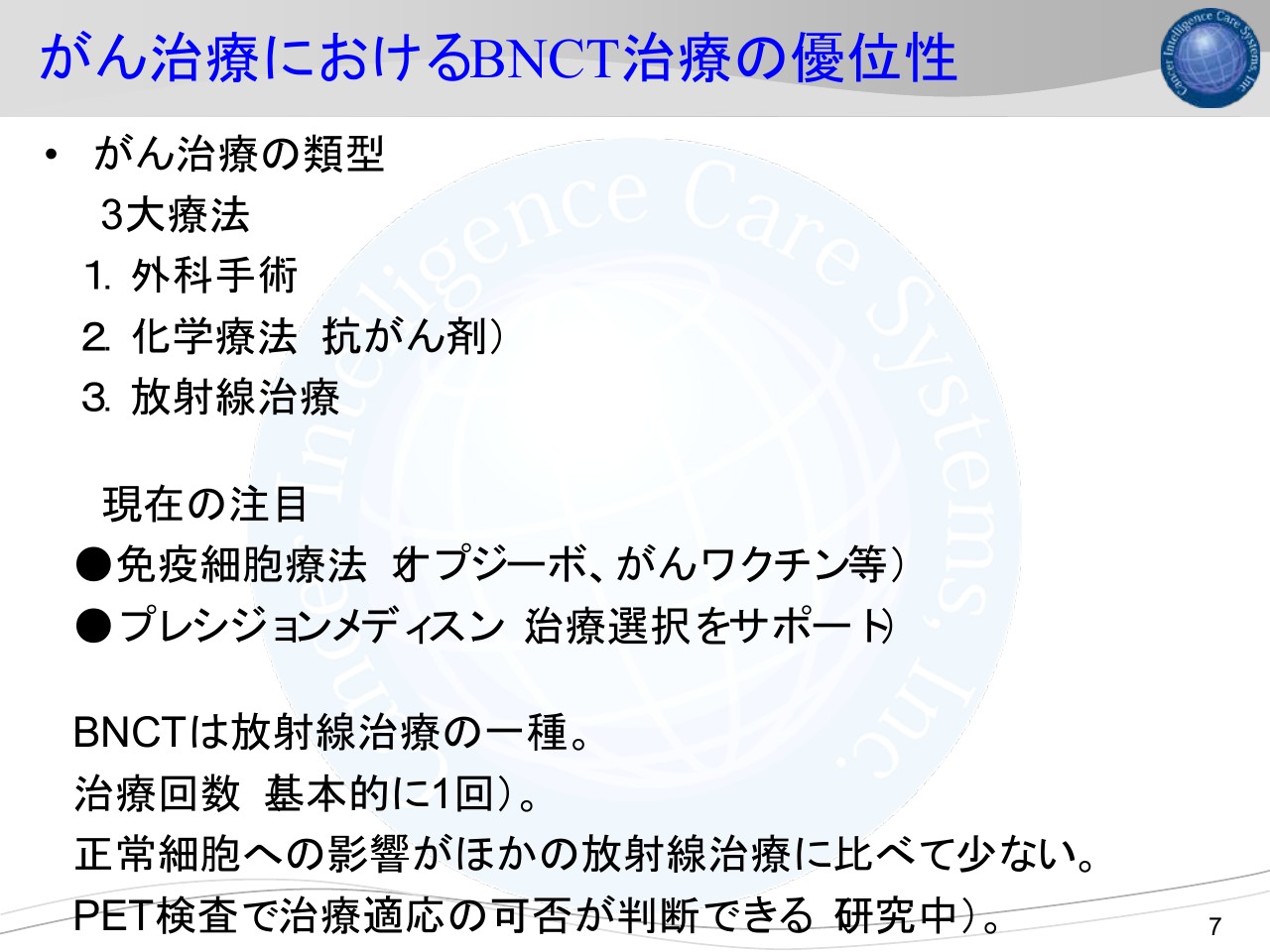

がん治療におけるBNCT治療の優位性

まとめになりますが、がん治療というものはみなさまご承知のとおり、いわゆるメスで切り取ってしまう外科手術、放射線治療、化学療法というものが三大標準治療というふうに言われております。

しかし現在は、小野薬品工業株式会社様によるオプシーボのような免疫細胞療法、あるいはがんワクチン、もしくはプレッションメディスンという遺伝子を使ってどんな治療をしたらいいかが事前にわかるものがあります。

BNCTは放射線治療の一種ですが、治療回数が極めて少なく、だいたい1回か2回で済みます。エックス線や陽子線を使った治療では、20回から30回くらいは治療に通わなければいけません。

それはなぜかと言いますと、細胞の中まで行ってがん細胞を内部から死滅させるという治療法が特徴で、正常細胞に対する副作用も非常に少ないからです。我々は山中湖で、25年前からPETをやっているとお話しをしましたが、PET検診によって発見されたがんは、概ねBNCTが使える適応があることが学術的にも検証されており、我々のハイメディックの事業と非常にシナジーのあるものでございます。

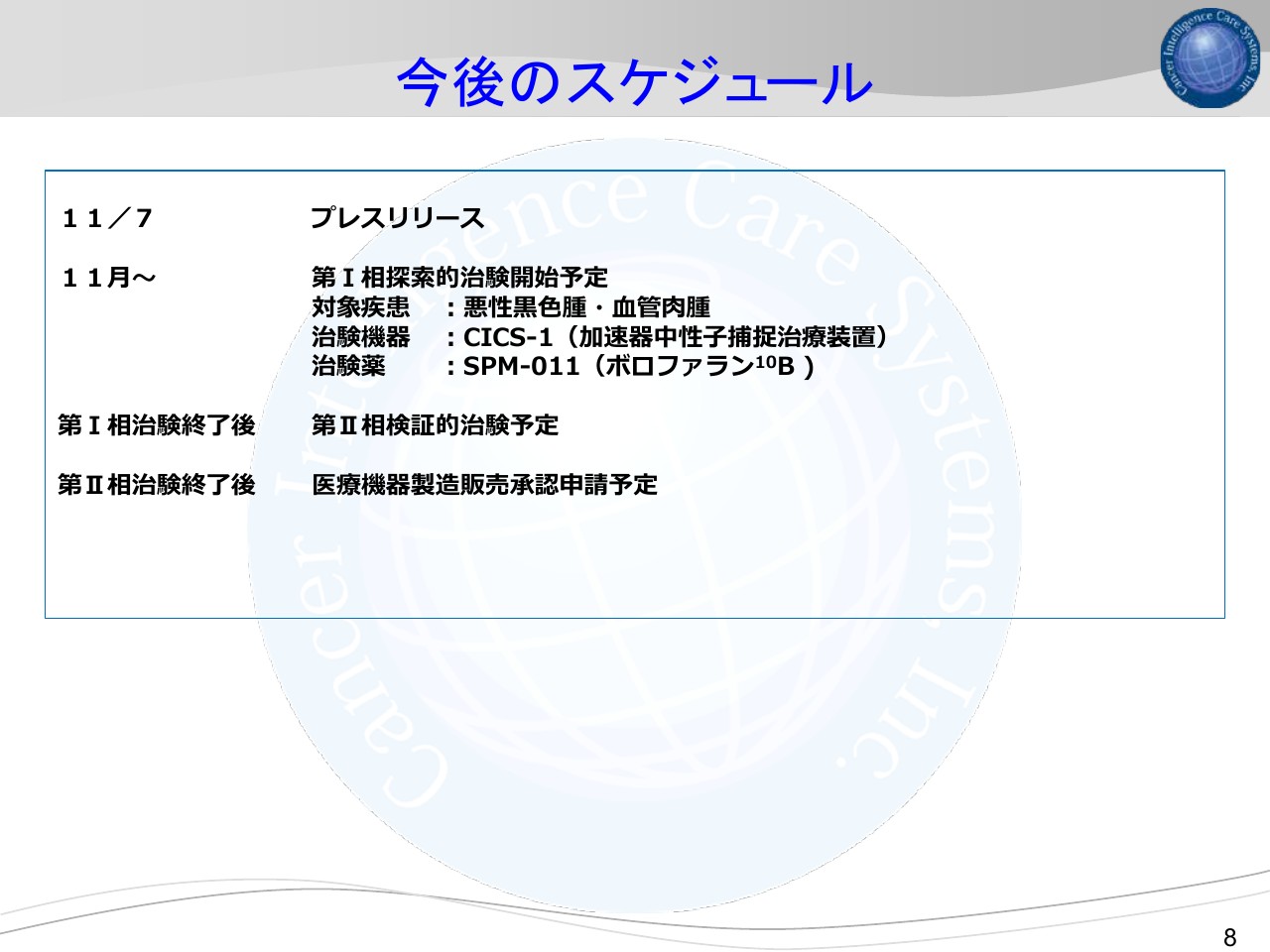

今後のスケジュール

今後のスケジュールでございます。先週の木曜日にプレスリリースを出して、これからいわゆる第Ⅰ相の安全性を見る試験を行います。第Ⅰ相が終わりますと、今度は具体的な治療効果も含めた測定を行って、最終的には医療機器の承認申請を行います。

酵素化合物の薬剤メーカーであるステラファーマ株式会社さんは、既に薬事承認を出しており、非常に速いタイミングで薬事承認を取るのだろうと思っております。我々の機器もその薬を使いながら、薬事の承認を取る方向で、これから進めてまいります。

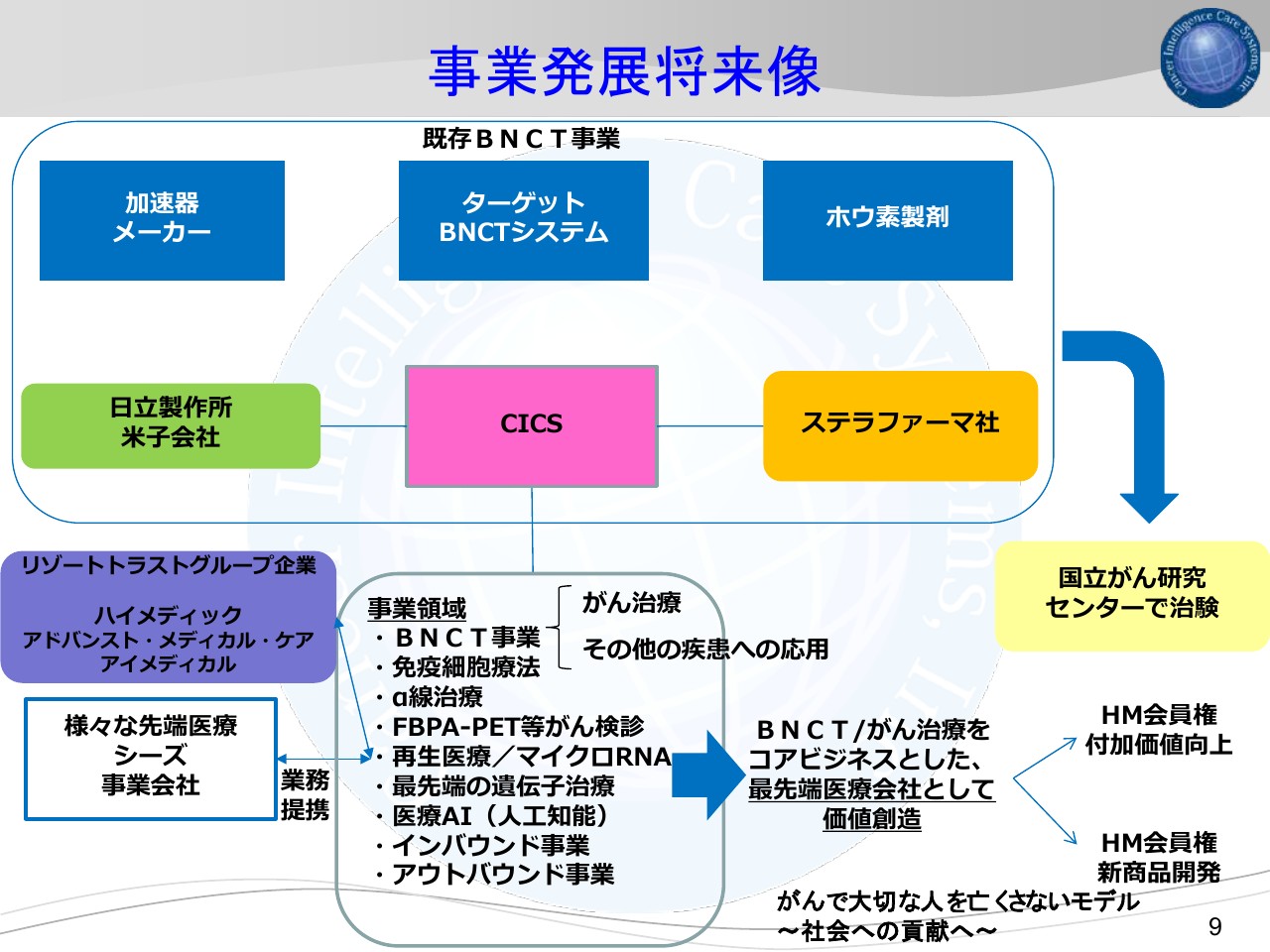

事業発展将来像

先ほど、ハイメディック検診はPET山中湖で実施して、学術・医学に貢献したという話を申し上げたのですが、この事業はこれから先、一体何の役に立つのかについてです。

BNCTが国立がんセンターで治験を実施しますが、非常に先端的な治療でございます。リゾートトラストあるいはハイメディックがこういうことをどんどん行って、がん治療に関するソリューションをどんどん出していきます。そうして医学界、世のなかの人たちに認識をされていきますと、いろんな先端医療のシーズがこれから我々のところにやってくる、あるいは「組みませんか?」というお話をいただくことになります。

真ん中の事業領域のところに書いてありますが、具体的に今もさまざまな医療に関するシーズが我々のところに来ております。このBNCT自体もがん治療だけではなく、例えば将来的に、脳の認知症に使える可能性があるのではないかというような、さまざまな可能性も考えております。

社会的なビジョンとしては「がんで大切な人をなくさない」というモデルを構築していくことになりますが、最先端の医療会社・医療ソリューション会社を立ち上げていくことによって、我々のグループのソリューションが大きく広がり、ハイメディックの会員権の付加価値も当然上がっていきます。そして、BNCTも含めたがん治療を新たなソリューションに組み込んだ、新しいハイメディックの会員権といったものにも繋がっていくのではないかと思っております。

BNCTの技術と治験も入ったというビッグニュースをもとに、我々としてはさらなる先端医療に取り組み、インバウンドも含めて取り組みを進めながら、本業であるハイメディックその他も含めた会員権全体の底上げに貢献してまいりたい、と考えております。ご説明は以上でございます。ありがとうございました。

新着ログ

「サービス業」のログ