協和キリン株式会社 2019年12月期第3四半期決算説明会

協和キリン、3Qは増収増益で着地 国内に加え海外医薬品の売上収益が前年比286億円増と大幅に伸長

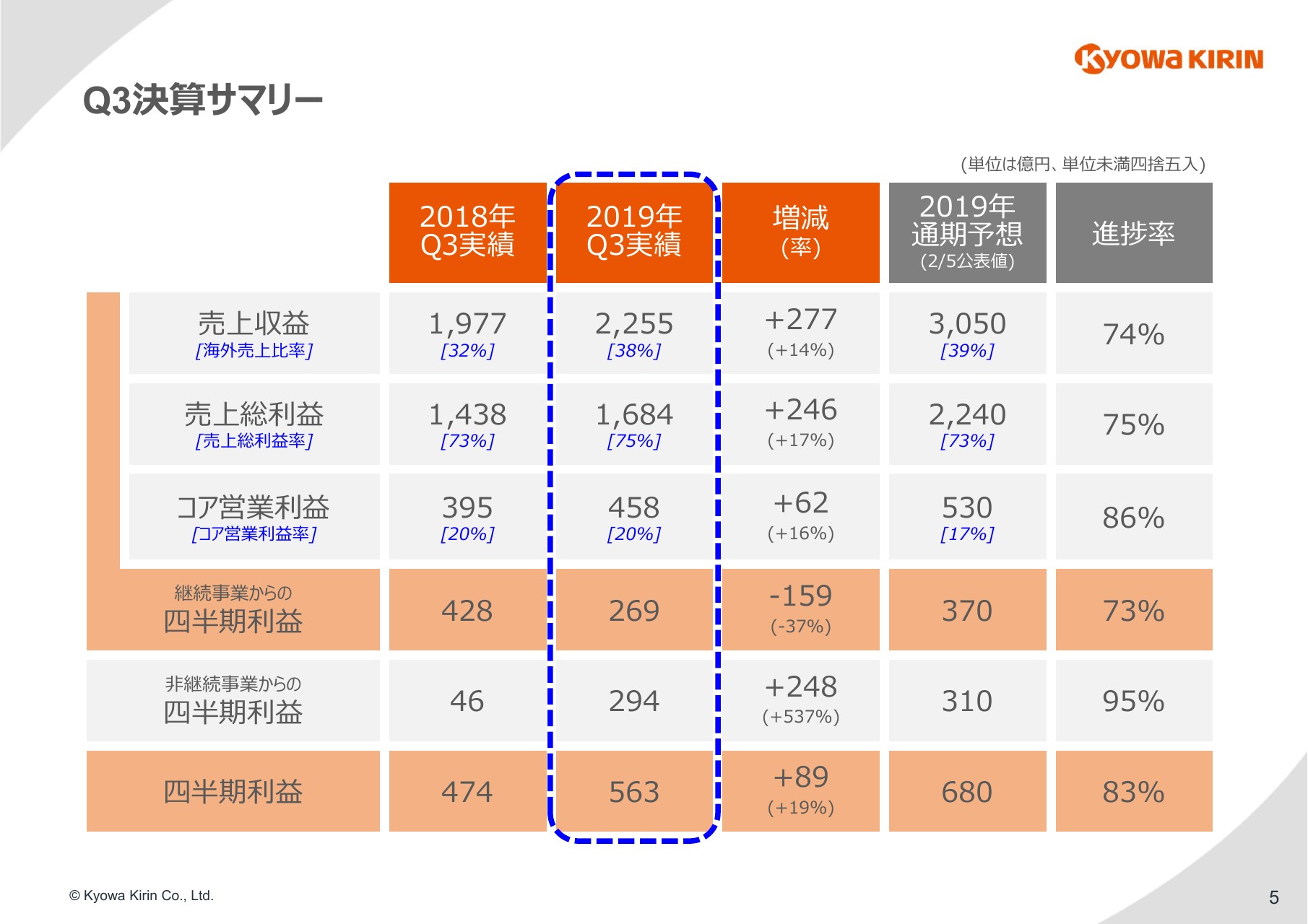

Q3決算サマリー

川口元彦氏:第3四半期決算のサマリーになります。

上から4段が継続事業となる医薬事業の結果になりますが、売上収益に関しては、前年比で277億円の増収となり、14パーセントの増となっています。売上総利益が同じく246億円の増益となり、17パーセントの増加となりました。利益率の高いグローバル戦略品の増加により、海外売上比率や売上利益率も計画どおり進捗、あるいは上昇しています。

経費も大きく増加していますが、コア営業利益の段階でも16パーセント増加し、62億円の増益という結果になっています。医薬品事業の四半期利益については、昨年あった一過性の収益がなくなったことに加え、今年度は新たに発生した一過性の費用の影響がありましたので、前年比でマイナス159億円の269億円となっています。

非継続事業からの四半期利益については、協和発酵バイオの株式売却益の計上により、248億円の増加となりました。ボトムの四半期利益に関しては、89億円の増益で、19パーセント増加の563億円となっています。

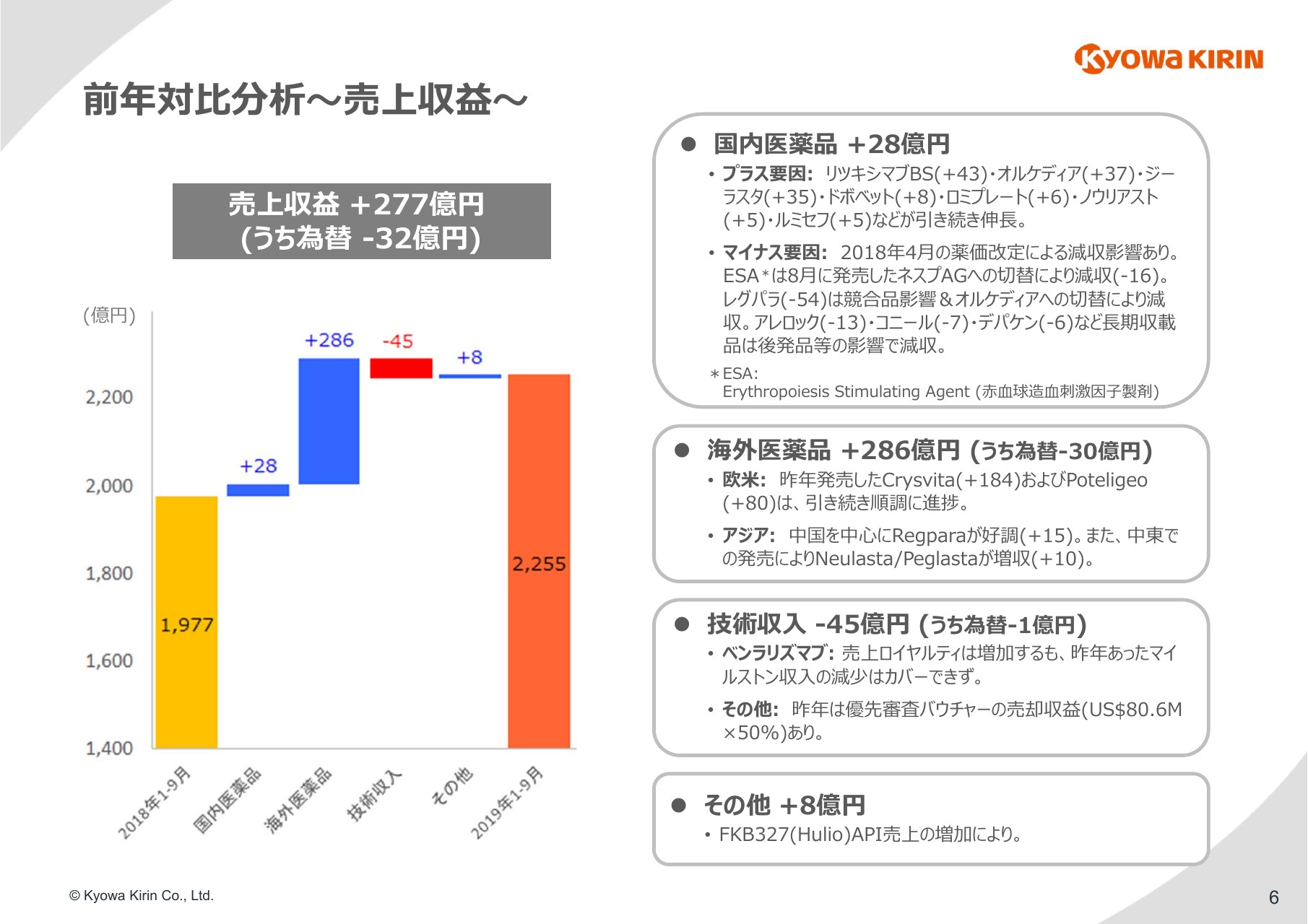

前年対比分析~売上収益~

売上収益277億円の増加の内訳をご説明いたします。

国内医薬品については28億円の増収、海外医薬品は286億円の増収、技術収入は45億円の減収となりました。この後のスライドで、個別に詳細に触れたいと思います。

その他の売上については8億円増加しています。ここにはさまざまなものが含まれていますが、一番大きなプラス要因としては、「FKB327(Hulio)」の原薬の売上増加が寄与しています。

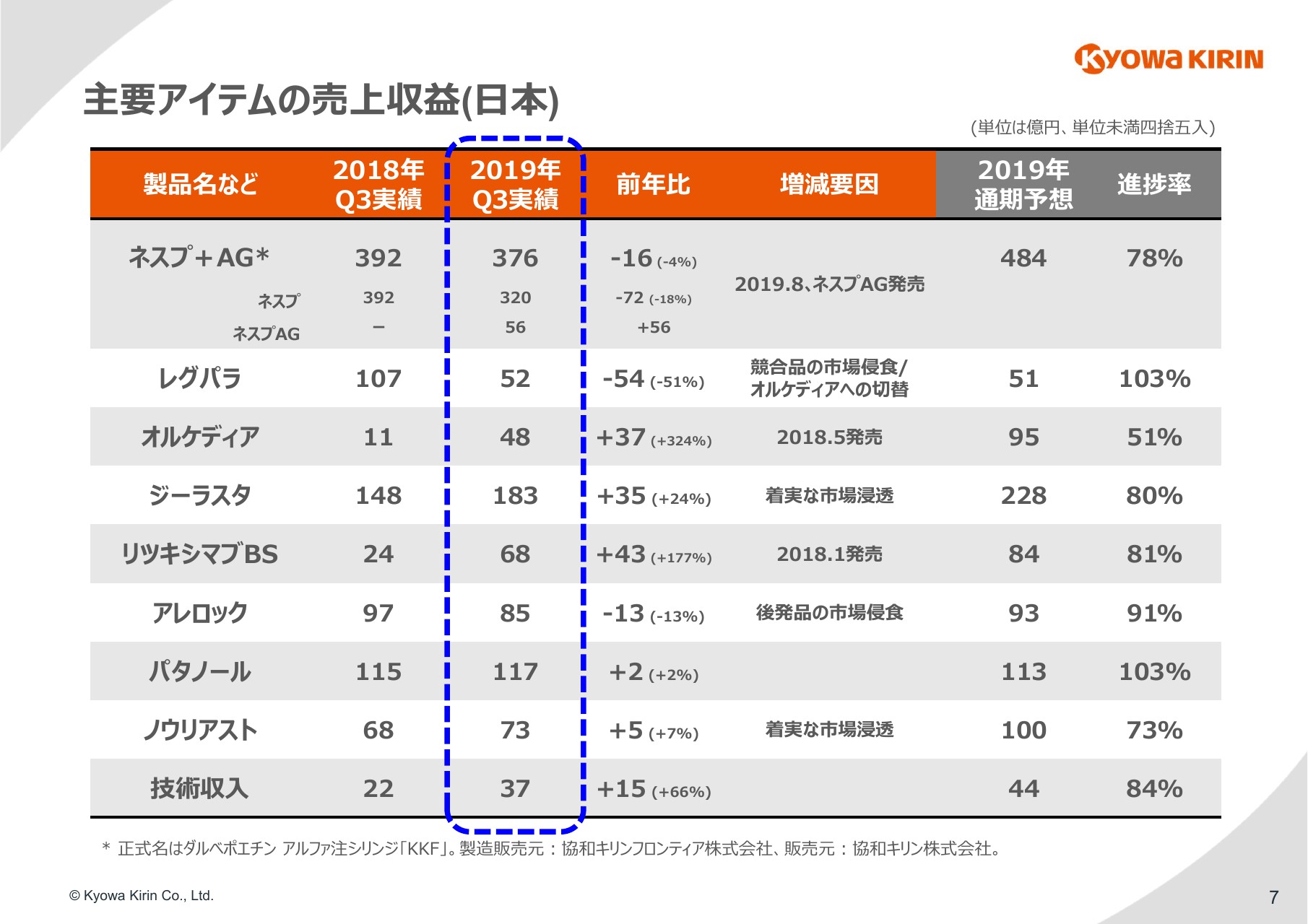

主要アイテムの売上収益(日本)

日本の主要アイテムについてご覧いただきます。

ご存知のとおり「ネスプ」は、8月5日より「ネスプAG」の販売を開始していますが、発売以降の約2ヶ月で「ネスプAG」の売上が56億円となり、「ネスプ」の売上については、前年比で18パーセント減少の320億円となっています。合計では、前年比で16億円の減収となり、4パーセントのマイナスという結果になります。

切替を含めた全体的な進捗に関しては、ほぼ当社の計画どおりで、年間の通期予想を484億円としていますが、この前後の数字を達成できると考えています。

「オルケディア」については、「レグパラ」からの切替が計画よりビハインドである状況に変わりありません。ただし、6月より長期処方も始まりましたし、今後は適応拡大も見込まれますので、引き続き切替および新規市場獲得を目指してまいります。

「ジーラスタ」については、前年比で24パーセント増と力強く推移しています。新しいがん治療薬がいろいろと登場し、それらを使った新たな組み合わせによる治療が増えていることで、発熱性好中球減少症をコントロールするための支持療法である「ジーラスタ」の需要が高まっているものと考えています。

「リツキシマブBS」も順調に進捗しています。ただし、年内には他社のバイオシミラーが出てくる可能性もございますので、進捗としては計画線で捉えています。

「アレロック」と「パタノール」に関しては、従来からご説明しているとおり、花粉の飛散が想定より多かったことで、通期予想に対して上振れを見込んでいます。

日本の技術収入は、第3四半期の3ヶ月の間で21億円と、大きく増加しています。このたびFKB社で3剤目の開発中止を決定しましたが、これに伴い、過去に当社がFKB社から受け取った技術収入のうち、契約負債としてB/Sに残っていた金額を、この期に一括で取り崩して収益認識しております。ですので、今期の国内の技術収入に関しては、これが大きな割合を占めています。

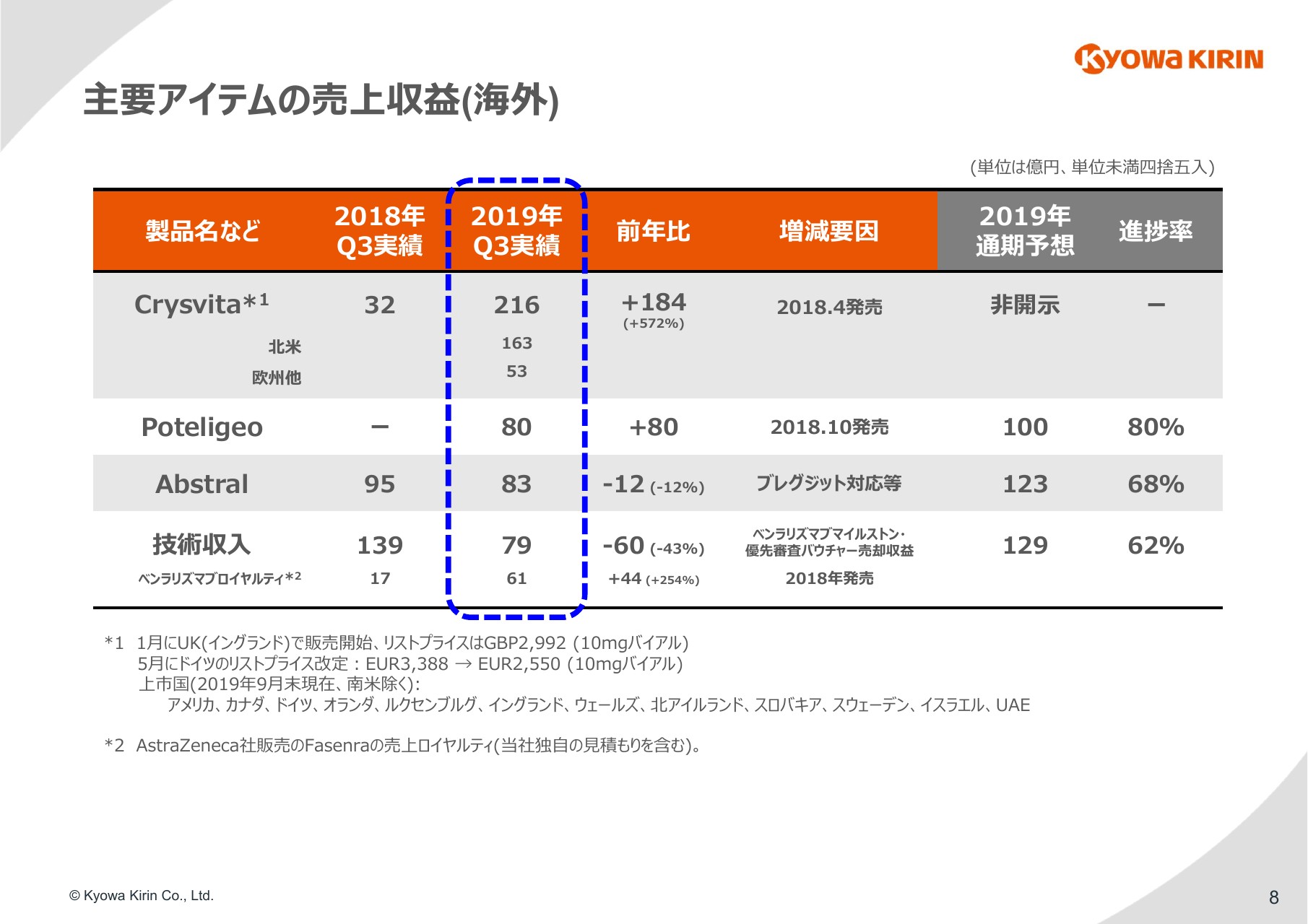

主要アイテムの売上収益(海外)

海外の主要製品をご紹介いたします。

「Crysvita」は216億円を売り上げ、前年比でプラス184億円となっています。地域別にご覧いただきますと、北米で163億円、欧州他で53億円となっており、順調に推移しています。(スライドの)下の注記に記載してあるとおり、7月以降に新たに発売した国はございませんでした。引き続き、できるだけ早く発売国を増やしていけるように、当局との薬価交渉を含めた上市準備を進めてまいります。

「Poteligeo」の実績は80億円となり、100億円という通期見通しに対して、きわめて順調に進捗しています。なお、この数字はすべてアメリカでの販売実績となります。

本剤に関しては、欧州においてもすでに承認を取得していますが、アメリカでの旺盛な需要を受け、需給のバランスを見極める必要があります。ですので、現時点においては、2020年度の後半から欧州各国で販売を開始する予定にしています。

「Abstral」については、ブレグジット対応に伴う出荷調整の影響や、後発品の登場などの影響が出てきており、少しマイナスとなっています。

海外の技術収入については、「ベンラリズマブ」の売上ロイヤルティが引き続き順調に増えていますが、昨年いくつかあったマイルストンの一時的な収益や、「Crysvita」の優先審査バウチャー売却収益がなくなった影響が、マイナスとして残っています。

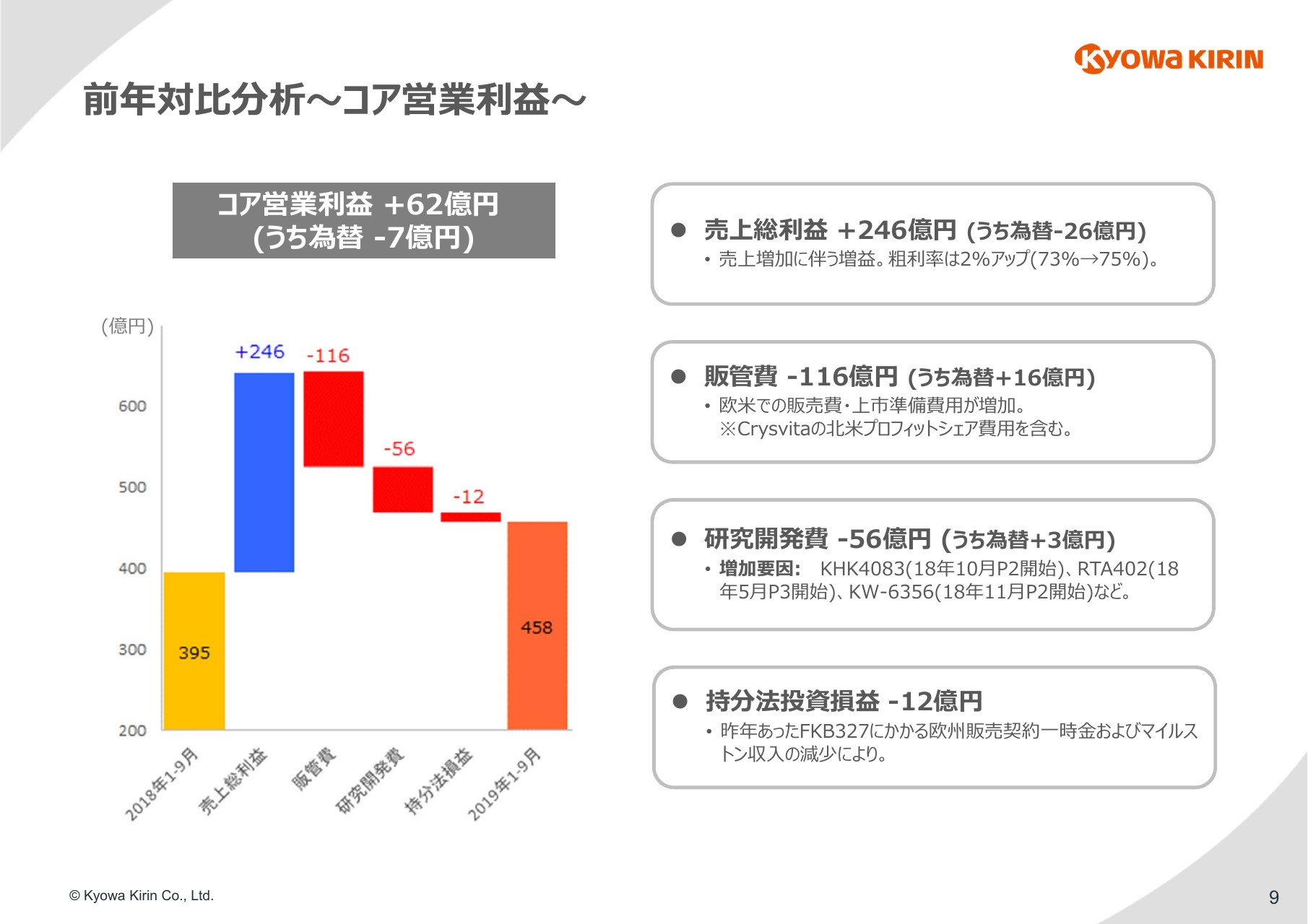

前年対比分析~コア営業利益~

コア営業利益の増減分析をご紹介いたします。

売上総利益は、売上の増加に伴い、前年比で246億円の増加となりました。売上総利益率も75パーセントで、順調に改善しています。

販管費は、前年比で116億円増加しました。「Crysvita」「Poteligeo」の販売費用の増加に加え、10月から発売を開始した「Nourianz」の上市準備費用などによるものでございます。

研究開発費も56億円増加いたしました。昨年から開発が進捗していることが主な理由であり、主要な開発品については記載のとおりでございます。

持分法投資損益については12億円悪化しています。昨年はマイランさんからの一時金等がありましたが、今年度はそれがないことによります。

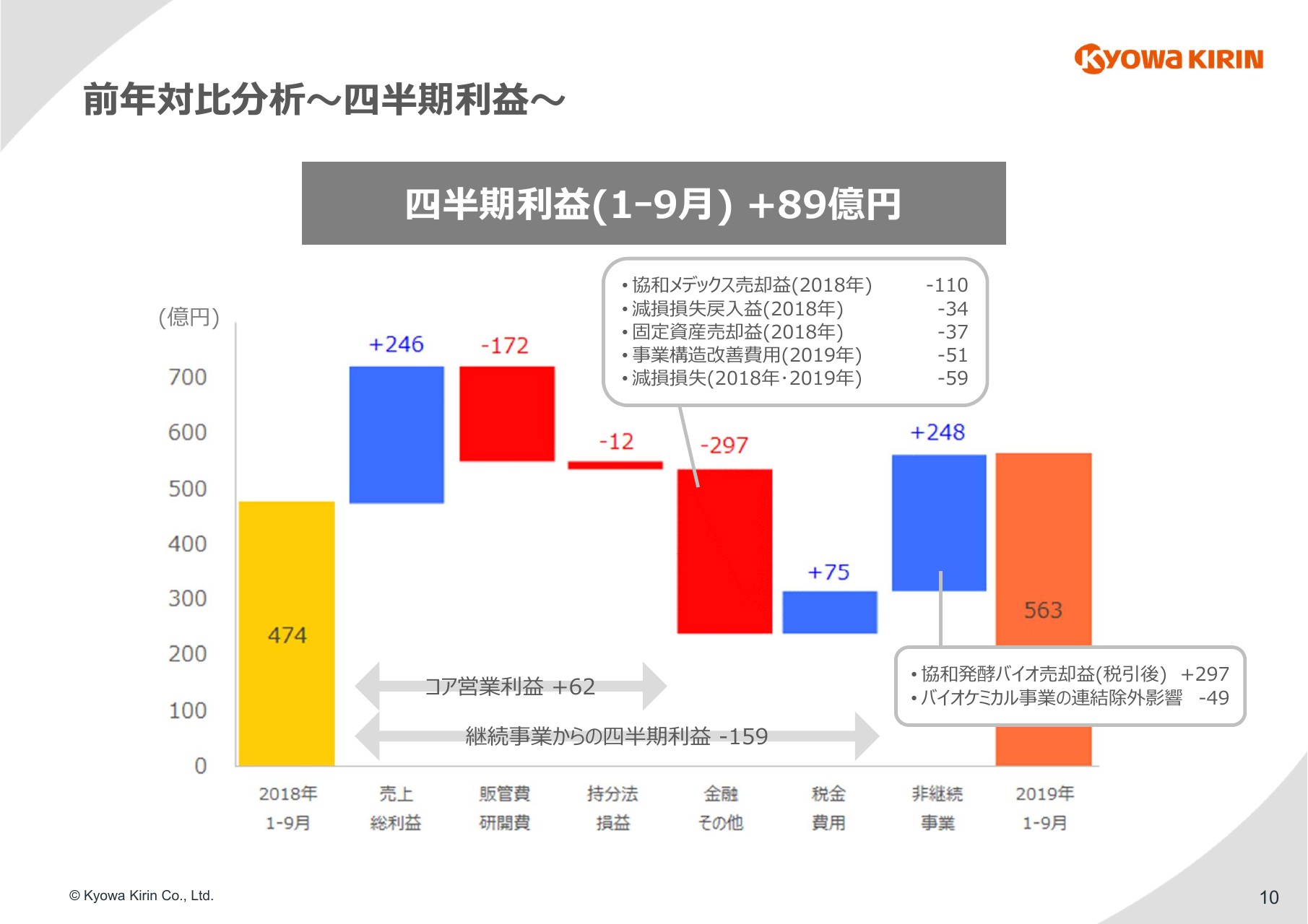

前年対比分析~四半期利益~

財務パートの最後の、四半期利益の増加額である89億円の分解図になります。コア営業利益より先の増減についてご説明申し上げます。

金融その他で、297億円の大きなマイナスとなっています。内訳については吹き出しに記載していますが、上から3つ(の項目)が昨年発生した一過性収益ですが、(今回は)それがなくなったことが影響しています。その下の2つが今年の計上分で、事業構造改善費用は、第2四半期に計上した希望退職に係る特別退職金等でございます。また、減損損失に関しては、第2四半期に計上した無形資産である「Moventig」等の減損が大きな割合を占めています。

非継続事業にはプラス248億円と記載していますが、協和発酵バイオの株式の売却益が297億円というのは、第2四半期から変わっていません。バイオケミカル事業は、昨年は1月から9月までの実績の利益が計上されていますが、今年に関しては1月から3月の第1四半期のみ(の計上)で、こちらを連結除外影響として記載しています。

以上のとおり、コア営業利益までは非常に順調で、計画に対しても若干強含みで推移しましたが、通期計画にない減損損失の発生などがございましたので、ボトムの当期利益についてはほぼ計画どおりで着地する見込みでございます。

財務レビューに関しては、以上でございます。

2019年第3四半期のトピックス

佐藤光男氏:このスライドには、7月から9月の間に発生したイベントのうち、主なものを挙げています。

まず「ブロダルマブ(KHK4827)」、日本の商品名で「ルミセフ」については、8月に掌蹠膿疱症を対象とした国内Phase3試験を開始いたしました。本試験は「ルミセフ」のLCM戦略の一環であり、アンメットニーズの高い難治性皮膚疾患に対する適応拡大を目指してまいりたいと思っています。

また、「ノウリアスト(KW-6002)」については、8月に米国で発売承認を取得いたしました。米国では、「Nourianz」の製品名で販売をすることになっており、10月の中旬よりすでに発売を開始しています。なお、11月19日に「Nourianz」の米国販売戦略および次世代品のパーキンソン病治療薬の開発に関する説明会を開催いたしますので、みなさまのご参加をお待ちしています。

「ブロスマブ(KRN23)」については、国内でも9月に製造販売承認を得ることができました。適応症はFGF23関連低リン血症性くる病・骨軟化症で、先行する米国との違いはTIOが含まれる点になります。

2019年10月以降のトピックス

「KHK4083」の潰瘍性大腸炎に対するトップラインデータのご報告をさせていただきます。

欧米で実施したPhase2試験の有効性評価について、プラセボに対する優位性は認められませんでした。もともとこの臨床試験のデザインは、60症例を登録するかたちで、統計学的なパワーが出る設計にはなっていません。

詳細な解析についてはほぼ終わっていますので、年内には学術誌の投稿を完了したいと準備しています。投稿前の詳細なデータに関してはあまりご説明できませんので、概要でございます。

まず、治療コンセプトであるOX40陽性細胞の、腸で浸潤した細胞をきれいに除去することができたかという点に注目していましたが、これに関しては、非常にきれいな除去が確認できています。

ただ、その除去と、主要評価項目であるMayoスコアとの関係……かなりUCの患者さんはヘテロであり、そのあたりに関しては詳細な解析を行い、より効く患者さんがどのようなタイプかを詰めていかないと、単純に大きな臨床試験で開発していけばいいというかたちではないという感触を得ています。

それに比べ、ADでPhase1bで見られた薬効のトレンドが非常に魅力的だと判断しており、「KHK4083」については、まずはアトピー性皮膚炎を対象にした開発を優先して、注力していきたいと考えています。

R&Dレビューについては以上です。

新着ログ

「医薬品」のログ