サントリー食品インターナショナル株式会社 2019年12月期第3四半期決算説明会

サントリー食品インターナショナル、3Qは増収減益 日本など一部地域での悪天候が影響

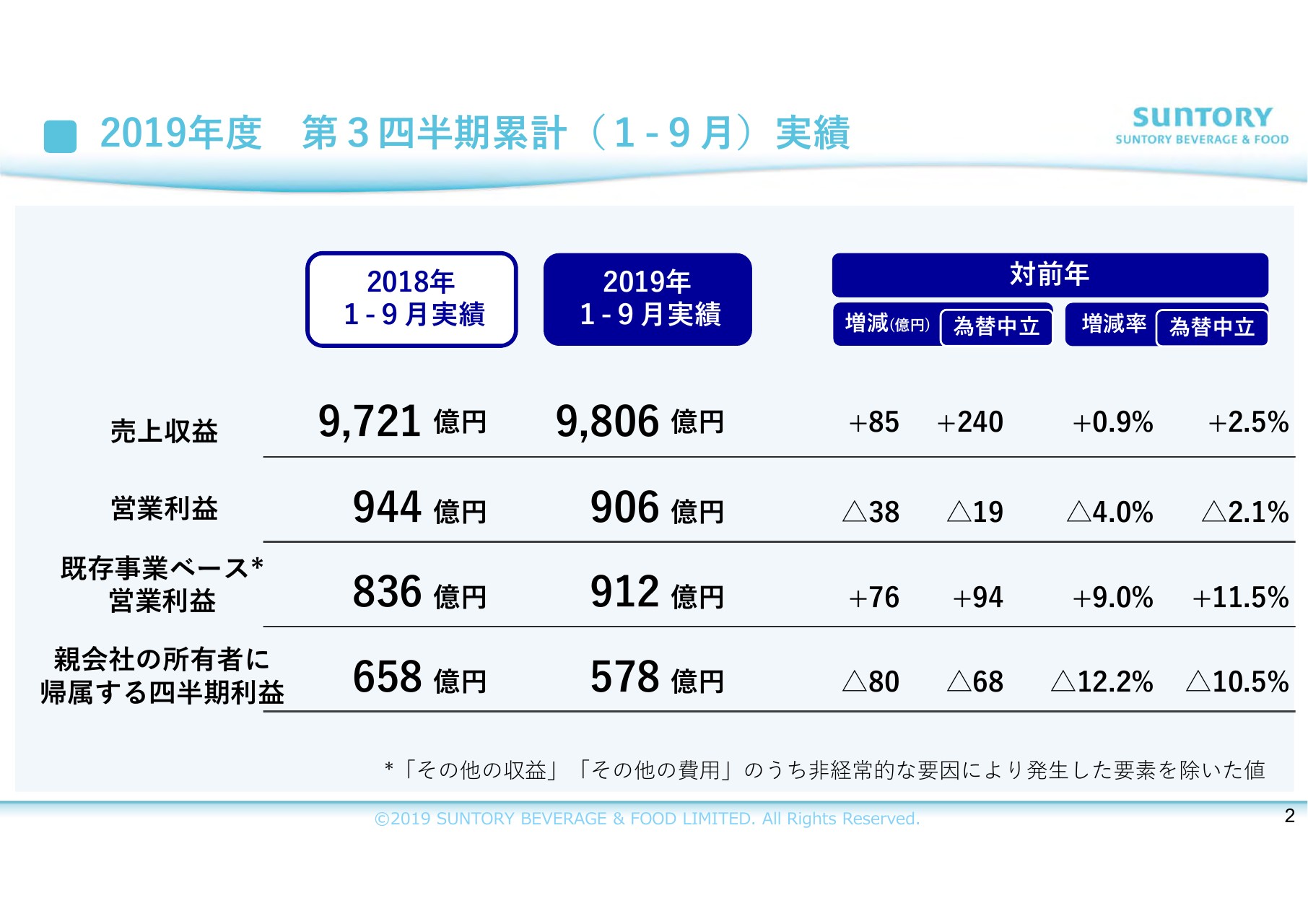

2019年度 第3四半期累計(1-9⽉)実績

三野隆之氏:サントリー食品インターナショナル社の三野でございます。さっそくですが、2019年第3四半期決算についてご説明いたします。

売上は9,806億円となり、前年同期に比べ、為替中⽴で2.5パーセントの増収となりました。レポーティング・ベースでは0.9パーセントの増収となりました。

営業利益は、前年に計上した加工食品事業の売却益120億円などの非経常的要因を除いた既存事業ベースでは、為替中立で11.5パーセント増の912億円となりました。その結果、営業利益は為替中立で2.1パーセント減の906億円となり、レポーティング・ベースでは4パーセント減となりました。

親会社の所有に帰属する四半期利益は、前年の売却益から10.5パーセント減の578億円となりました。

アジア飲料事業が好調に推移する一方、日本を初めとする一部地域で悪天候の影響を受けました。各地域についてはまだまだ道半ばであり、残されている課題もございます。引き続き着実に取り組みを進めていきたいと考えております。

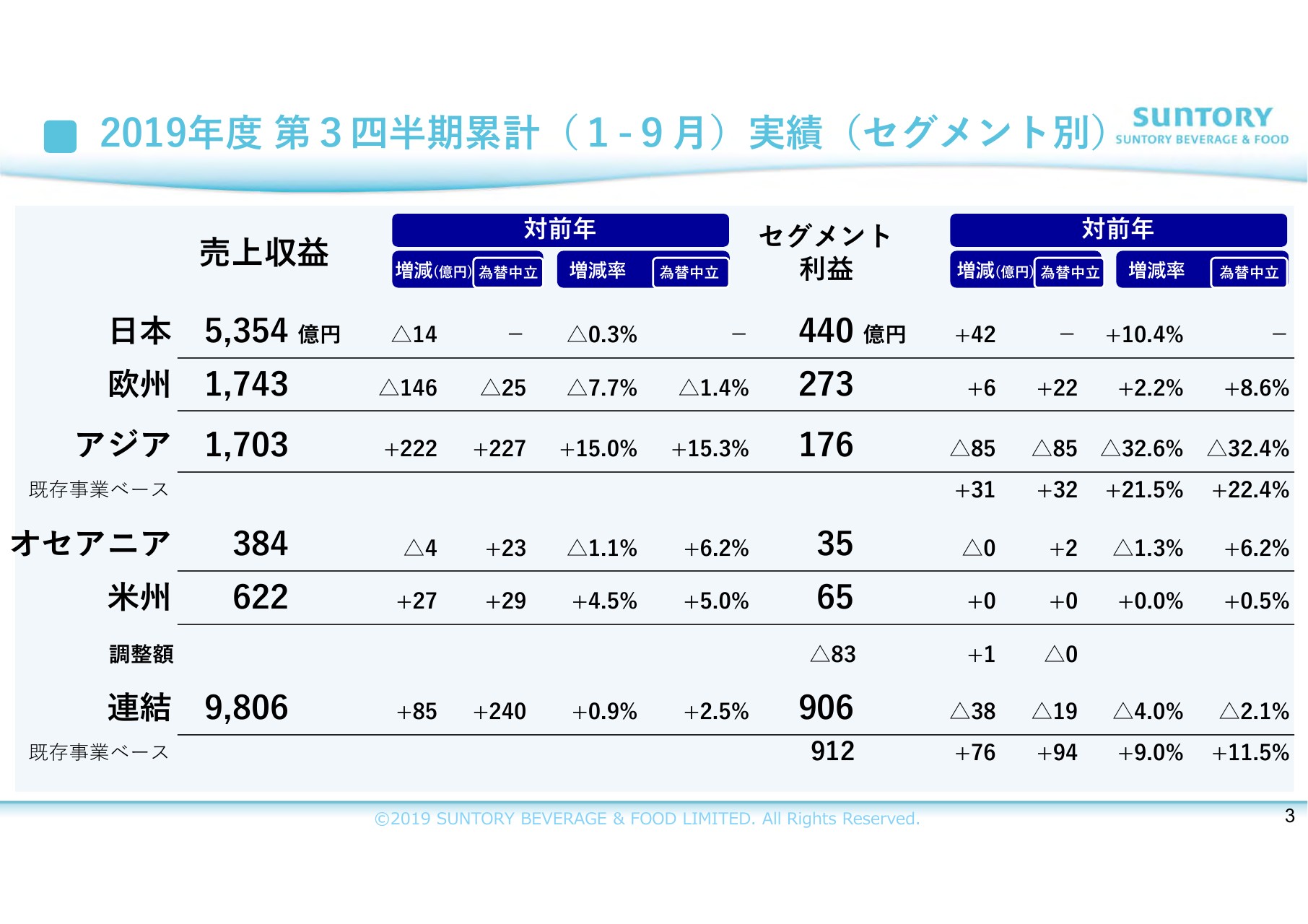

2019年度 第3四半期累計(1-9⽉)実績(セグメント別)

売上は、為替中立では日本、・欧州において前年をやや下回った以外は、すべてのセグメントで増収となりました。なかでも、アジアが引き続き大きく伸長いたしました。既存事業ベースのセグメント利益は、為替中立で全リージョンで増益となりました。

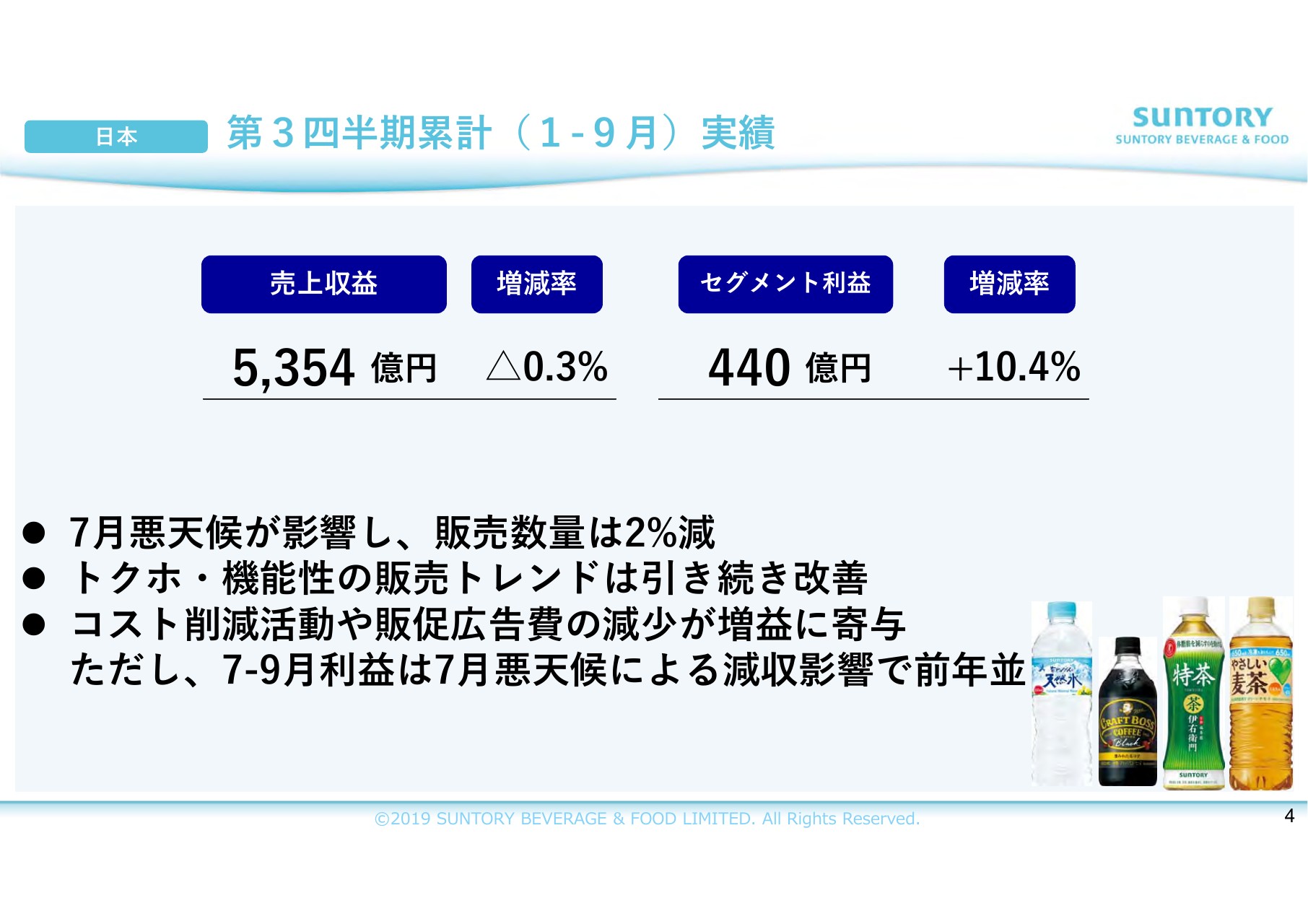

⽇本 第3四半期累計(1-9⽉)実績

まず日本についてでございます。今年は、梅雨明けが昨年に比べて約1ヶ月遅れた結果、7月単月での市場全体の販売数量は19パーセントの減と推定されます。

8月から9月で幾分か回復したものの、7月から9月は4パーセントの減となり、結果として1月から9月の市場は3パーセント減と推定されます。そのなかで、当社の販売数量は7月から9月で5パーセントの減、1月から9月は2パーセントの減となりました。

売上は、販売数量減の影響を受けたものの、引き続きトクホ・機能性の販売トレンドが改善したことに加え、大容量ペットボトル商品の値上げ等により0.3パーセント減の5,354億円と、ほぼ前年並みとなりました。

7月から9月は販売数量の5パーセント減に対し、売上は1.8パーセント減と、販売単価が引き続き回復上昇傾向にあります。

売上がほぼ前年並みのなか、セグメント利益は、SCM活動においてコスト削減活動が進展したことや、販促広告費の投入時期の戦略的な見直しなどの結果、10.4パーセントの増益となりました。

なお、7月から9月は、昨年の物流混乱にともなう一時コストの反動があるものの、悪天候による減収影響が大きく前年並みとなりました。

中期構造改革に関しては、高付加価値・高収益モデルの確率や、SCMの構造革新が着実に進捗しております。自販機ビジネスは、業界全体で売上のダウントレンドが続き、オペレーションコストや販売促進費が増大傾向にあります。

当社においても、構造改革にはしばらく時間がかかりますが、着実に取り組みを進めております。

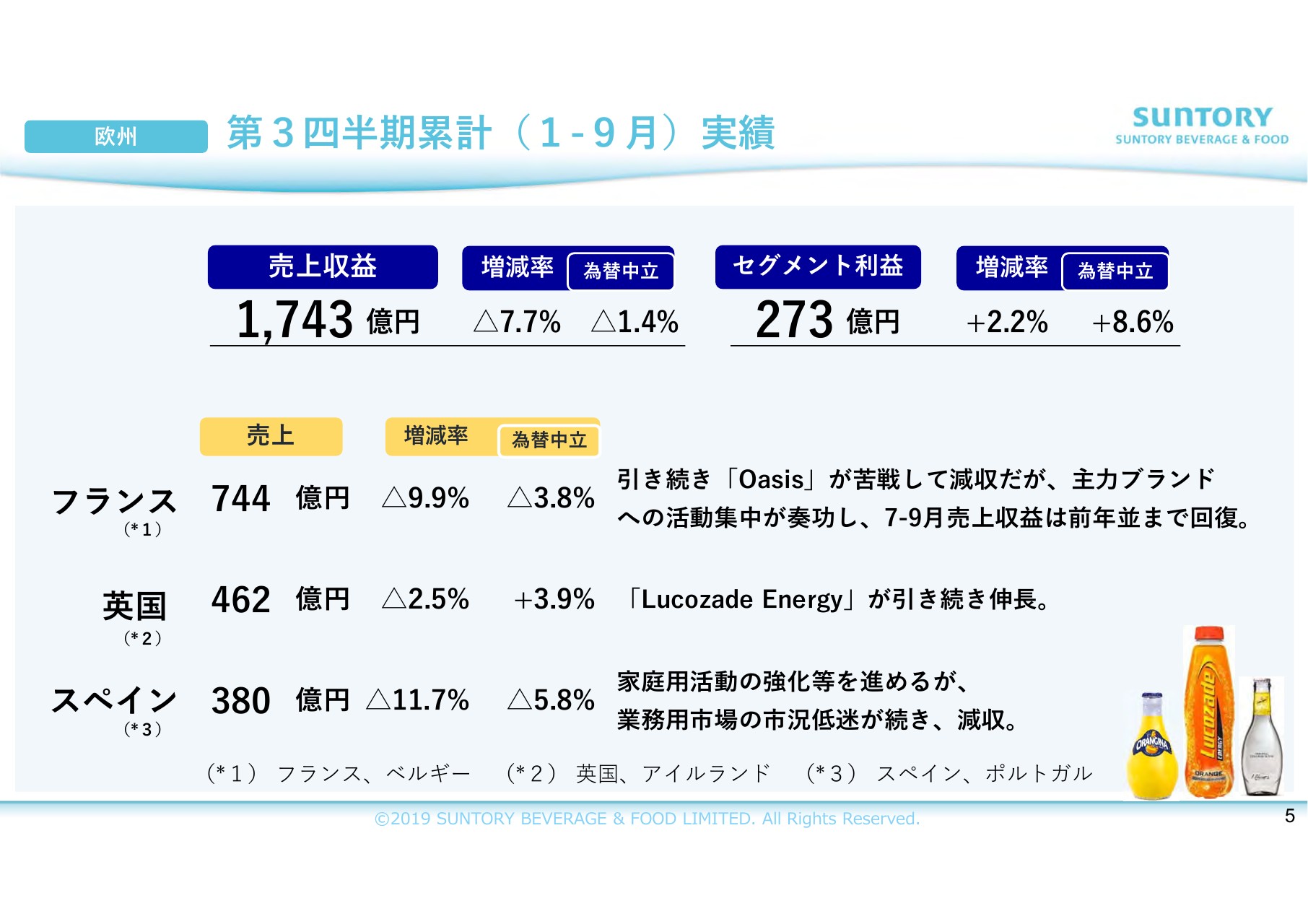

欧州 第3四半期累計(1-9⽉)実績

欧州でございますが、以降は為替中立でご説明いたします。売上は英国が好調に推移した一方、フランスとスペインで減収となり、1.4パーセントの減収となりました。

セグメント利益は、英国の売上増による増益やフランスでのCM活動の進展、マーケティング費用の戦略的な投下によるコスト削減、原材料市況の改善などによる原価の低減といったことが影響し、欧州全体で8.6パーセントの増益となりました。

フランスは「Oasis」が苦戦し、3.8パーセントの減収となりましたが、主力ブランドへの活動集中が奏功し、7月から9月の売上は前年並みまで回復してまいりました。

英国は「Lucozade Energy」が引き続き伸⻑し、3.9パーセントの増収となりました。

スペインは業務用市場の低迷が続くなか、家庭用活動の強化により「Schweppes」の販売数量は前年を上回りましたが、スペイン全体では5.8パーセントの減収となりました。事業回復にはまだしばらく時間がかかるとみております。

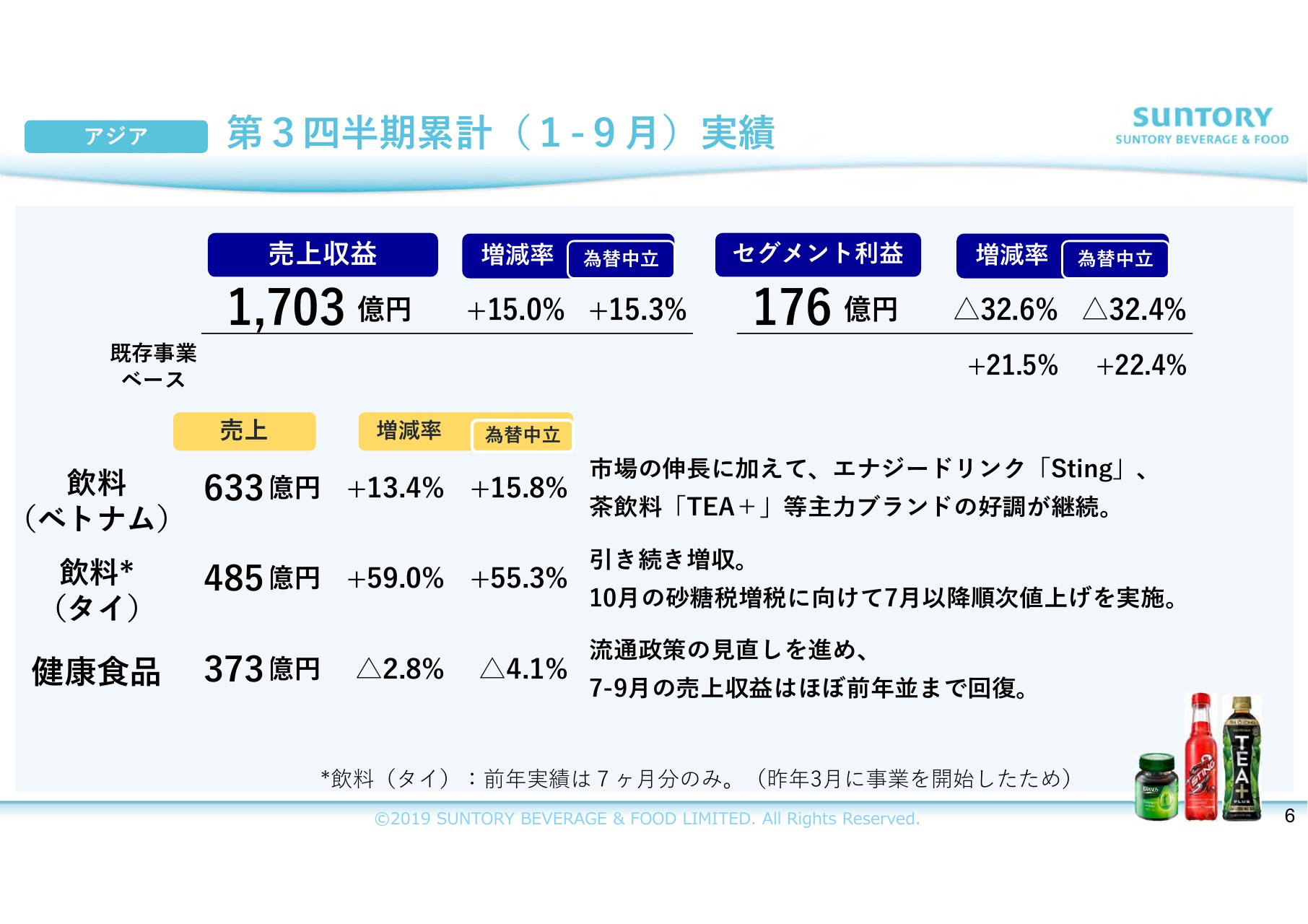

アジア 第3四半期累計(1-9⽉)実績

アジアについてです。売上は、飲料事業が引き続き大きく伸長した結果、15.3パーセントの増収となりました。セグメント利益は、既存事業ベースで22.4パーセントの増益となりました。

なお、3月から9月の7ヶ月間においてのタイ飲料事業を、アジア全体の前年と比べますと、売上は10パーセント台前半の増収となり、既存事業ベース利益は10パーセント台半ばの増益となります。

ベトナムは、市場が数量ベースで2桁近い伸長と推定されるなか、当社は引き続き主力ブランドである「Sting」や「TEA+」が好調で、15.8パーセントの増収となりました。

タイは10月の砂糖税増税に向け、4月以降順次値上げを行った結果、上期と比べて成長ペースは落ち着いたものの、引き続き増収となっており、7ヶ月比較でも20パーセント台半ばの増収となりました。

健康食品事業は4.1パーセントの減収となりましたが、タイにおいて流通政策を強化した結果、7月から9⽉の売上は前年並みまで回復してまいりました。

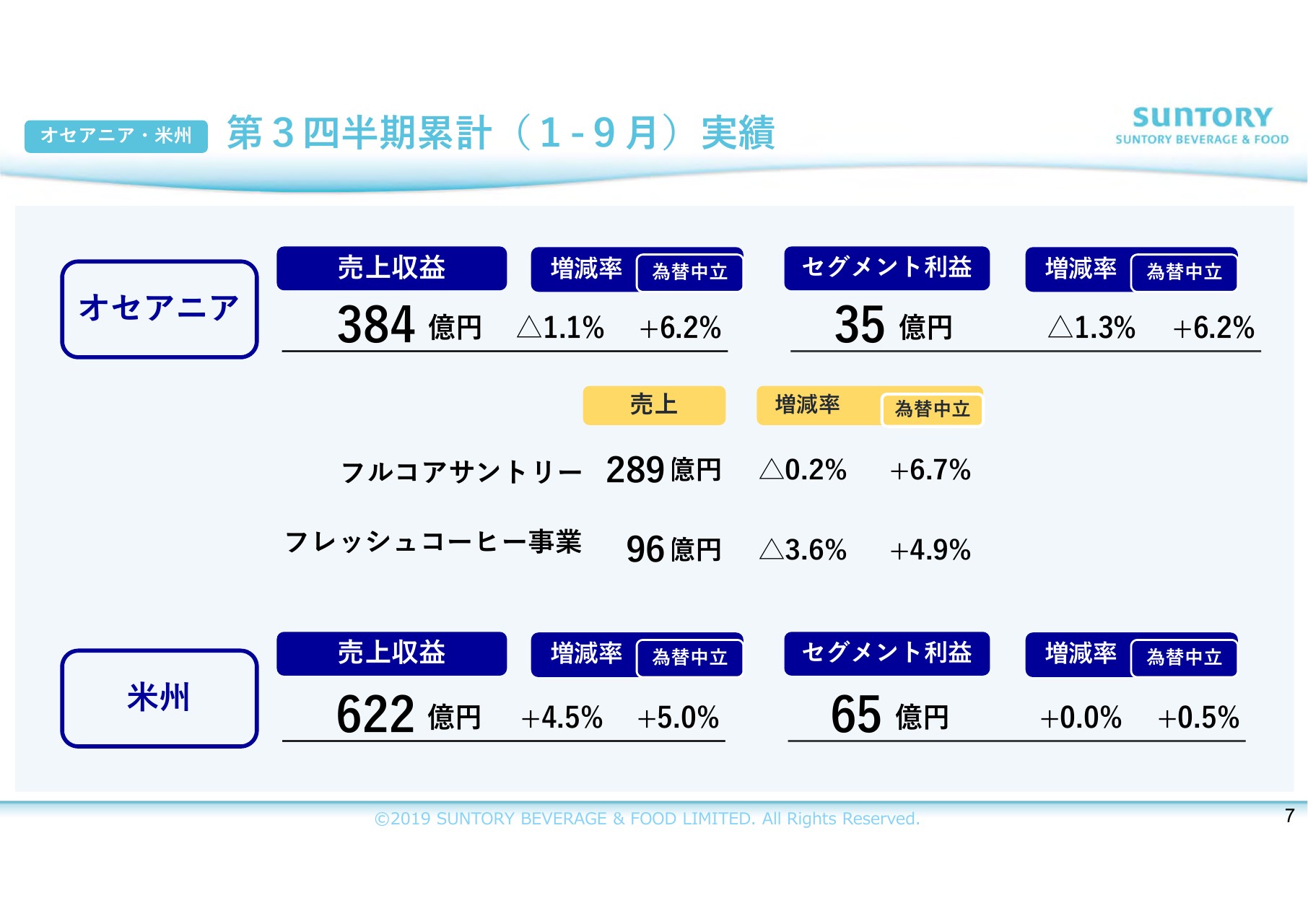

オセアニア・⽶州 第3四半期累計(1-9⽉)実績

オセアニアと米州についてです。オセアニアはフルコアサントリー・フレッシュコーヒー事業ともに増収となり、セグメント利益でも、全体で6.2パーセントの増益となりました。米州は、堅調なトレンドが継続し、増収増益となりました。

2019年度業績予想(IFRS)

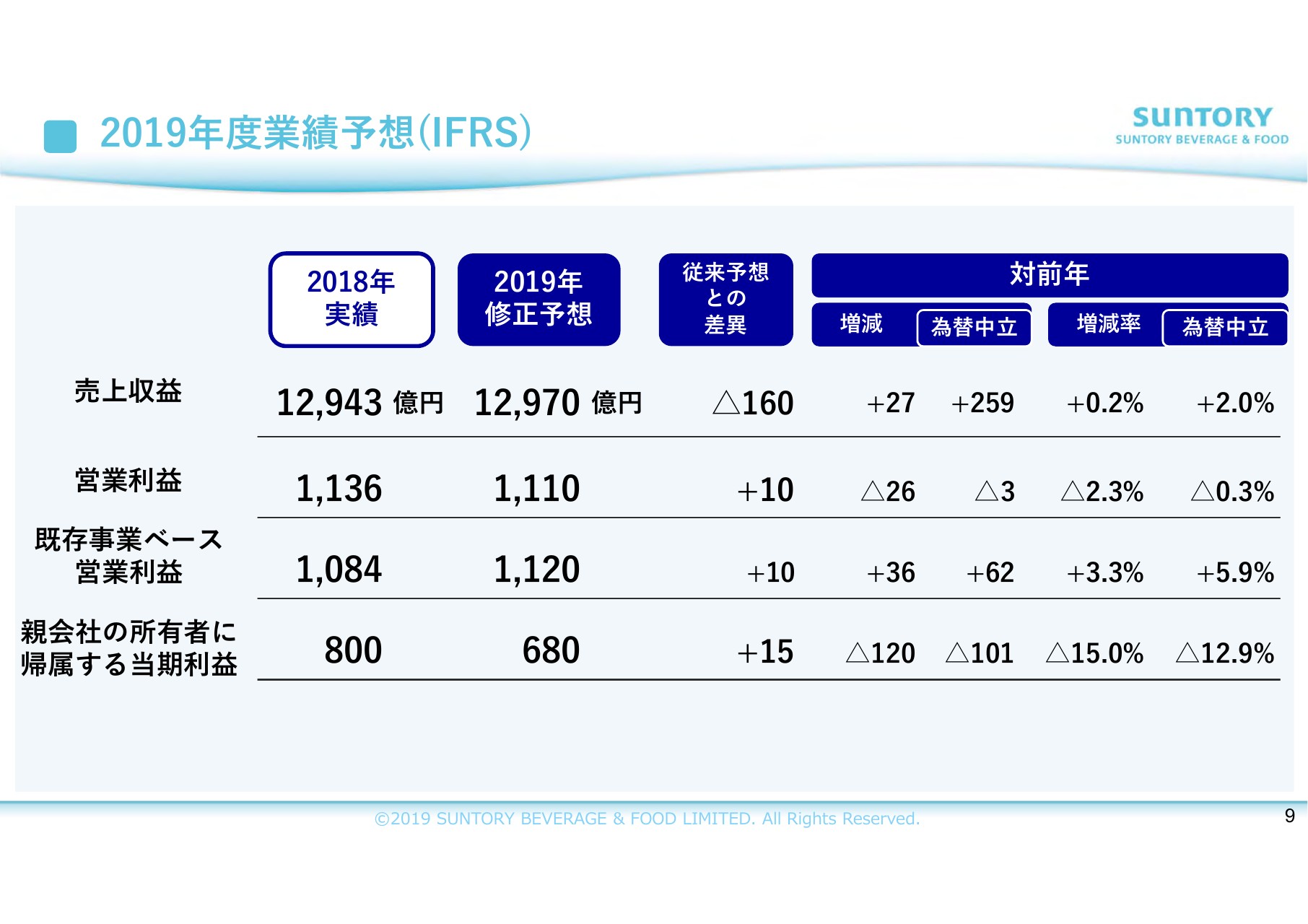

2019年12月期通期の業績予想についてご説明いたします。今年2月に発表した年間業績予想について、第3四半期までの実績、第4四半期の見通しを踏まえ、業績予想を修正いたします。

売上は為替中立で年初予想から変更はございませんが、レポーティング・ベースでは為替影響分である160億円を下方修正し、1兆2,970億円といたします。

前年同期と比べ、為替中立で年初予想と同じ2パーセントの増収ですが、主に欧州・オセアニアの通貨安を受け、レポーティング・ベースでは0.2パーセントの増収となります。

営業利益は1,110億円に、既存事業ベース営業利益は1,120億円に上方修正いたします。為替中立では、年初予想をそれぞれ30億円超過する見込みですが、レポーティング・ベースでは為替影響があり、それぞれ10億円の上方修正となります。

なお、配当は年初予想どおりの78円を予定しております。

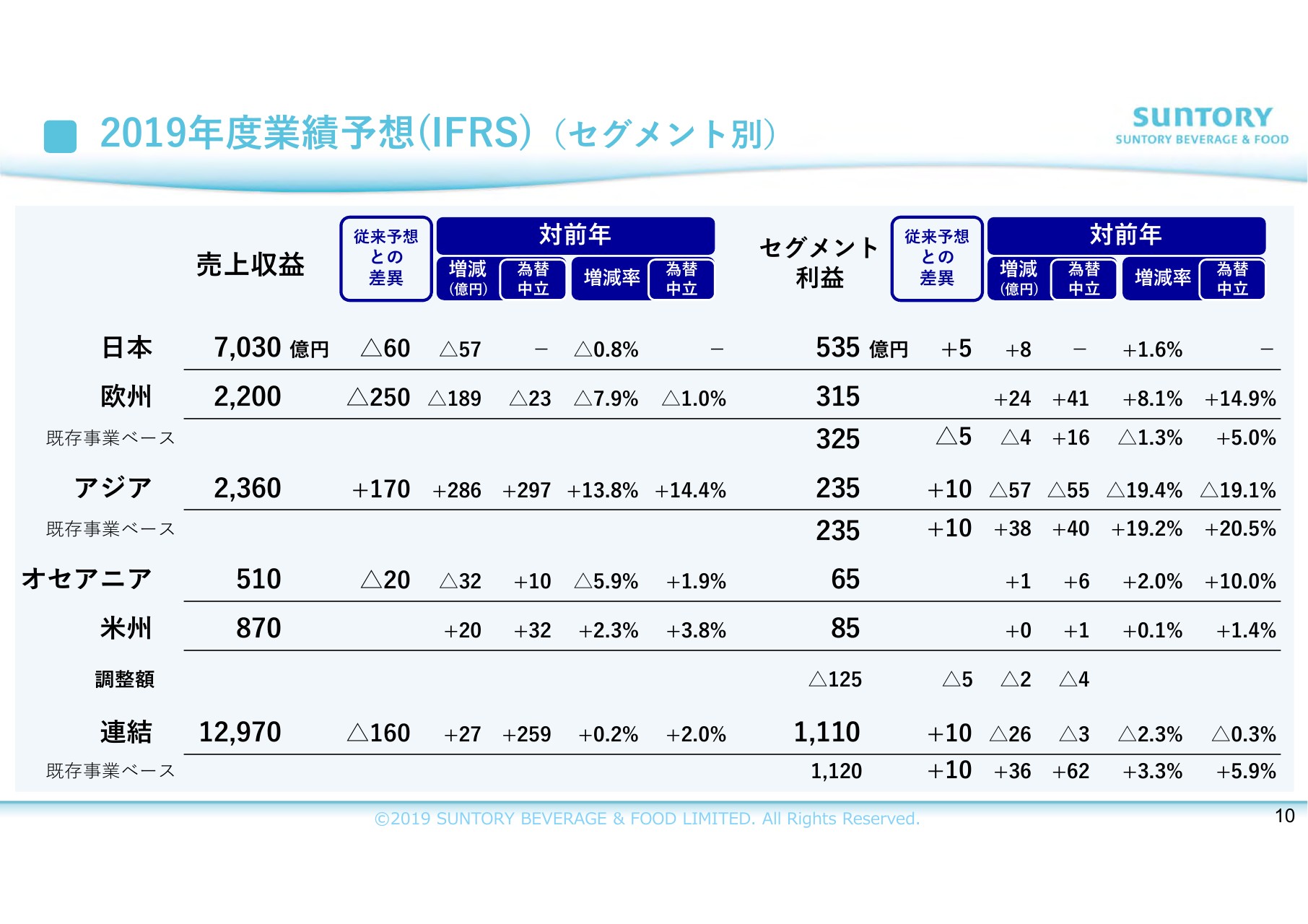

2019年度業績予想(IFRS)(セグメント別)

日本の売上は、7月の悪天候の影響が大きく、60億円の下方修正となります。一方、営業利益は値上げを含む構造革新が進捗していることにより、年初予想より5億円の上方修正といたしました。

通年では1.6パーセントの増益となりますが、第4四半期に10月の台風の影響、好天に恵まれていた昨年の売上の反動、自販機の厳しいトレンド継続、高付加価値商品を中心にブランド投資を積極的に投入といった事項の影響を見込んでおります。

欧州の売上は、第3四半期までの業績を踏まえ、年初未達と見込んでおります。さらに為替と期中にアフリカビジネスをアジアセグメントに事業移管した影響で、250億円の下方修正となります。営業利益は、フランスのSCMコスト削減などが順調に進むと見込んでおりますが、為替ならびに事業移管の影響等により、年初予想を据え置きます。

アジアの売上は、好調な業績によって年初予想を上回ると見込んでおります。為替や事業移管分を加え、170億円の上方修正とします。利益も好調な業績、事業移管分も加え、10億円の上方修正です。

オセアニアの売上は、為替の影響で20億円の下方修正となり、利益は年初予想を据え置きます。米州においても、売上・利益とも年初予想を据え置きます。

以上、セグメント別にご説明いたしました。今年も残すところ、あと2ヶ月となりました。引き続き、各リージョンでスピード感を持って構造改革を進めてまいりたいと思います。

私からは以上です。ありがとうございました。

新着ログ

「食料品」のログ