株式会社DDホールディングス 2020年2月期第2四半期決算説明会

DDホールディングス、上期は増収し営業利益増、通期業績を上方修正

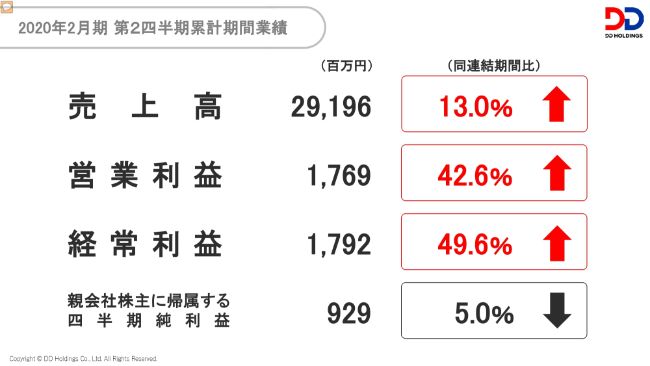

2020年2月期 第2四半期累計期間業績

松村厚久氏:みなさまこんにちは。松村厚久です。本日は、大変お忙しいなか、ご出席くださいまして、誠にありがとうございます。

2020年2月期第2四半期の、当社グループの連結業績です。売上高は291億9,600万円で、13パーセント増、営業利益は17億6,900万円で、42.6パーセント増、経常利益は17億9,200万円で、49.6パーセント増、親会社株主に帰属する四半期純利益は9億2,900万円で、5パーセント減となりました。

過去最高益

第2四半期累計期間の営業利益、経常利益に関しましては、過去最高益を更新いたしました。これに伴い、2019年10月15日に、通期連結業績予想の上方修正を公表しました。

2020年2月期 通期連結業績の上方修正

(連結の)売上高は577億3,000万円、営業利益は29億円で、23.9パーセント増、経常利益は29億円で、23.4パーセント増、親会社株主に帰属する当期純利益は12億6,000万円で、7.7パーセント増となり、過去最高益を目論みます。

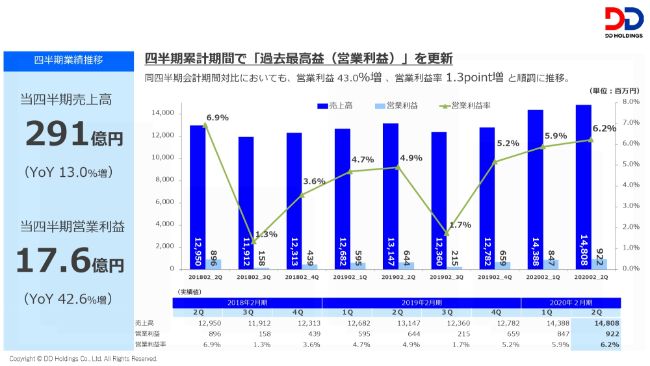

四半期累計期間で「過去最高益(営業利益)」を更新

同連結会計期間対比においても、営業利益は43パーセント増、営業利益率は1.3ポイント増と、順調に推移しております。

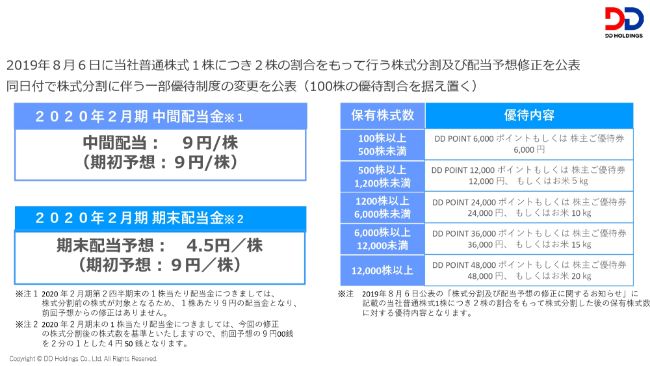

株式分割および一部優待制度の変更について

また、2019年8月6日に、当社普通株式1株につき2株の割合をもって行う株式分割及び配当予想修正を公表。同日付で株式分割に伴う一部優待制度の変更を公表いたしました。

(今回の)株式分割の目的といたしましては、当社株式の投資単位当たりの金額を引き下げ、投資家のみなさまがより投資しやすい環境を整えるとともに、株式の流動性の向上と投資家層の拡大を図ることを目的としております。

本株式分割後、グループ一丸となって経営課題に取り組み、グループ収益力の強化による企業価値向上に邁進してまいりますとともに、株主のみなさまへの中長期的な利益還元にも努めていきます。

経営理念・行動指針

当社グループの経営理念は、「世界に誇るオープンイノベーション企業を目指す」。 行動指針は「Dynamic&Dramatic 大胆かつ劇的に行動する」です。

現在、グループ経営理念を実現すべく、2019年4月19日に公表いたしました連結中期経営計画に基づき、既存店営業利益率の向上、将来利益の創造、コーポレート体制の強化を事業戦略とし、達成いたします。

以上、ご清聴ありがとうございました。

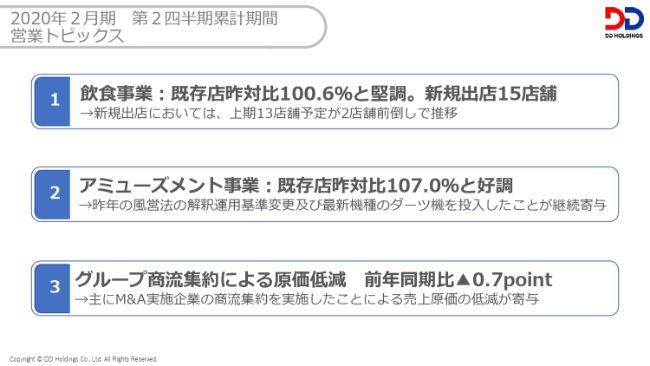

2020年2月期 第2四半期累計期間営業トピックス

鹿中一志氏:みなさまこんにちは、営業統括の鹿中です。私からは営業のトピックスについてご説明させていただきます。

まずは、営業トピックスです。トピックスは3つございまして、1つ目は飲食事業についてです。既存店昨対比100.6パーセントと堅調で、新規出店が15店舗です。

2つ目です。アミューズメント事業が引き続き好調で、既存店昨対比107.0パーセントとなっています。

また、今回トピックスの3つ目に、グループ商流集約による原価低減ということで、前年同期で原価が0.7ポイント低減していることを、挙げさせていただいています。

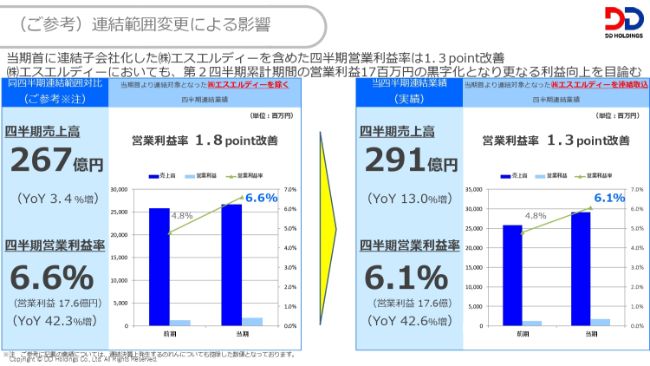

(ご参考)連結範囲変更による影響

ご参考として、連結の範囲が昨年から変更されていることについてです。当期期首よりエスエルディーが連結対象となっておりますが、左側の資料はエスエルディーを含まない場合のものです。(エスエルディーを含まない場合では)四半期売上高が267億円、四半期営業利益率が6.6パーセントです。

エスエルディーを含んだ場合ですと、単純に売上高が純増して291億円となります。営業利益率が6.1パーセントとなり若干利益率が落ちていますが、エスエルディーも半期で黒字化に成功しています。

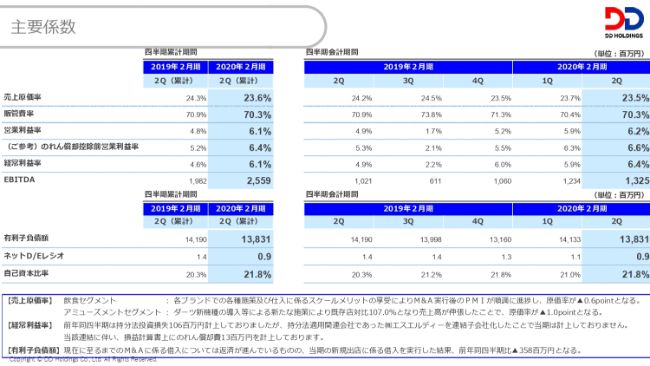

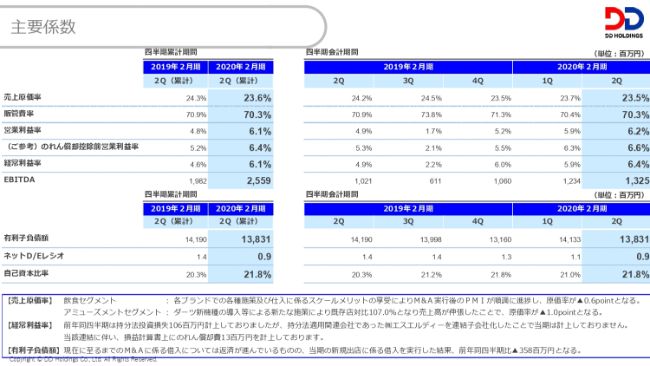

主要係数

先ほど、3つ目のトピックスでお話しさせていただいた原価率の低減がこちらです。

売上原価率をご覧いただきますと、昨年24.3パーセントだったのが今期は23.6パーセンとなり、0.7ポイント低減されています。(下の欄の)コメントにも入れておりますとおり商流集約等を進めていることに加え、M&Aによりグループ会社となった各社の購買担当メンバーを出向・転籍させ、グループ物流購買室として稼働しております。

そのなかで、私は物流購買室内での組織力が向上していると考えています。どういうことかというと、例えば一般的なスケールメリットとして、大量仕入による価格交渉力をあげる方法があります。

当社は縦で経営が別れており、 (各子会社に)決裁権を渡して経営しているのですが、良い仕組み・商材があってもなかなか共有する方向に進まない点がありました。

これらを解消するため、出向・転籍によりグループ各社のメンバーが集まり、「この会社がこんなに面白いものを使っている」「この商品はお客さまに非常に有益な商品である」などという情報が共有されます。

(共有された)商品をメニュー改定等の施策により大量に使用することによって価格交渉力を向上いたします。また良い商品をそれぞれのブランドに展開することにより、原価率の低減がなされていると認識しています。

またもう一方で、酒税法改定の対応策として、ビールに偏らないようなメニュー施策を行っており、その効果が出ているのではないかと考えています。

既存店の昨年対比をお伝えしたいと思います。

国内既存店売上高・客数・客単価 前年同月比

国内の既存店をお伝えしたいと思います。アミューズメントと飲食を合わせ、このような数字で推移しています。ほぼ毎月100パーセントを超えている状態です。

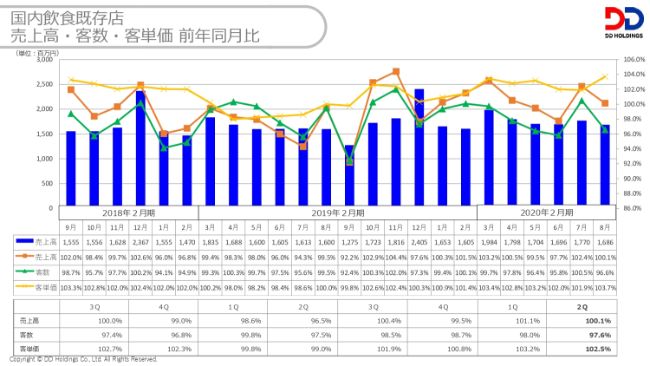

国内飲食既存店 売上高・客数・客単価 前年同月比

こちらが国内の飲食・既存店の数値です。1Q、2Qともに既存店100%を超過する結果となった主な理由といたしましては、グループ各社がQSCに注力し取り組めているからと自負しております。

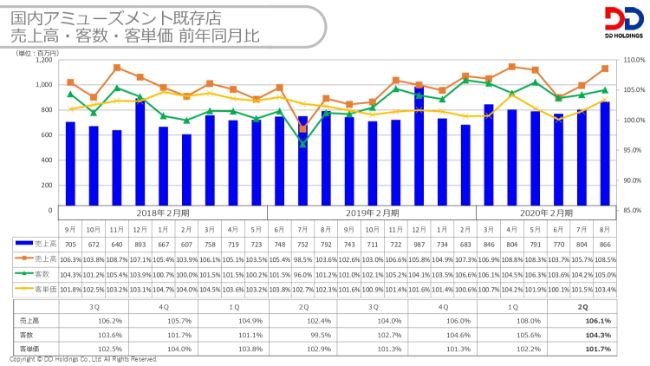

国内アミューズメント既存店 売上高・客数・客単価 前年同月比

アミューズメントです。アミューズメントに関しては、風営法解釈運用基準の改定により、一部の店舗においてダーツの台を増設することが可能となりました。

これにより、店舗効率が向上し、結果として売上高向上につながりました。加えて、新機種の入れ替え等も含め、新たな来店動機を創出したことにより、前年比を大きく超えている結果となりました。

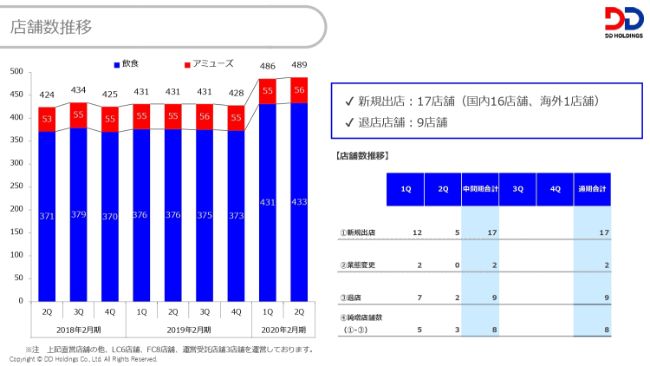

店舗数推移

店舗数の現況です。スライドに書いてあるとおりですが、新規出店が17店舗、業態変更が2店舗、退店が9店舗でありました。結果、8店舗純増し、2020年2月期第2四半期で489店舗となりました。

出店ブランド紹介

25ページには、今期に出店した新しいブランドについて記載しています。

連結中期経営計画である「SUPER 7 PROJECT」の1年目がスタートしています。社内では、2022年2月期末をターゲットとし、さまざまな検証・改善がスピード感をもって進行しております。

当社の強みであるオペレーション、現場力と、今までの常識にとらわれない本社サポート機能をしっかりと融合させて、大胆かつ劇的に行動し、企業価値を最大化してまいります。ご清聴ありがとうございました。

四半期業績概要2(累計期間)

樋口康弘氏:DDホールディングス、管理統括取締役の樋口です。本日はお忙しいなか、ご参集賜りましてありがとうございました。私からは、PL、BS、キャッシュ・フローの部分を中心にお話しさせていただければと思います。

売上、営業利益、経常利益、最終利益については、冒頭で松村からご説明させていただいた数字です。また、増収、営業・経常利益の増益要因に関しては、鹿中からも説明があったとおりでもございます。

(要因は)大きく3点ございます。繰り返しになりますが、1つ目は既存店(の伸長)。順調に推移し、エスエルディーが連結対象となったことで、売上高が伸長しています。また、2つ目はスケールメリットの享受がグループ全体に及んだということです。PMIは推進が進んでおり、原価の低減によって営業増益となっています。

(営業利益は)17億6,900万円で過去最高です。前回の最高水準は2期前の2018年2月期第2四半期ですが、そのときは16億円強だったので、比較して10パーセントほどの増益ということです。

3点目として、グルーピングしたゼットン社が最高益を更新しています。エスエルディー社も中間期に黒字化を果たしています。それ以外の既存のDDグループの企業も収益が底上げされています。

親会社株主に帰属する四半期純利益だけが減益となっていますが、2019年2月期におきましては特別利益を計上しています。それを差し引くと四半期純利益も実質的には大幅増益という金額です。

四半期業績概要3(主要段階利益)

続きまして、四半期タームです。第2四半期は右側のグラフ右端の数字です。第2四半期の3ヶ月においても、売上高と営業利益は最高水準の数字を更新しています。

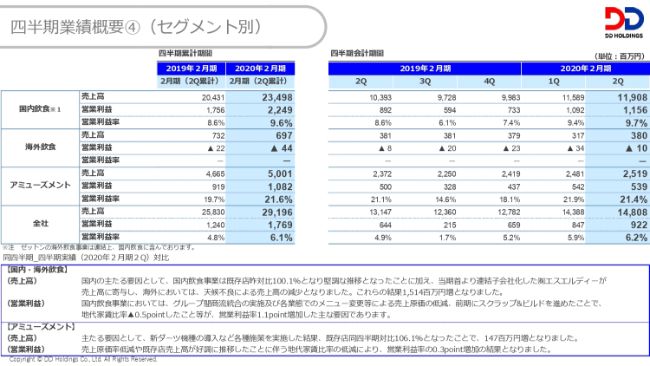

四半期業績概要4(セグメント別)

セグメント別の内訳です。ここには、海外飲食として、国内の飲食と海外の飲食を分けて記載しています。国内飲食、アミューズメントともに順調に推移しています。

一方で、海外飲食は参入から8年経ちますが、現時点においても赤字という状況ではございます。この件については改めてこの後、海外統括の稲本からご説明させていただければと思います。

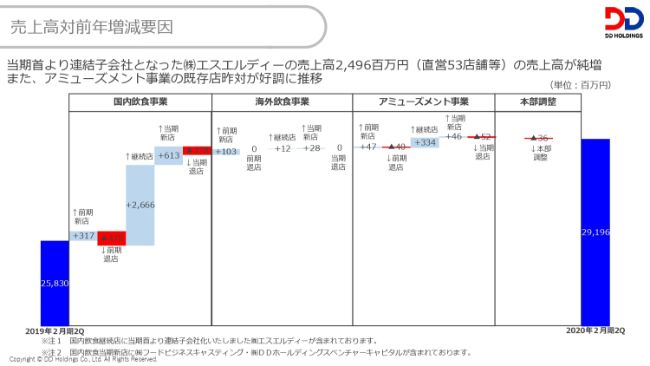

売上高対前年増減要因

続きまして、P/Lです。売上高と営業利益の増減を簡単に図示しています。売上高です。

国内飲食、継続店が大幅に増加していますが、これはエスエルディー社の分です。そのことにより、24億9,600万円が上乗せされています。さらに、今期の新店および前期の新店が順調に立ち上がっていて、売上高増収となっています。

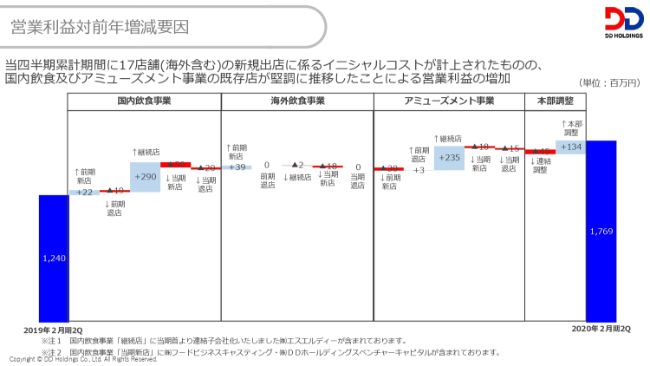

営業利益対前年増減要因

続きまして、営業利益(の増減要因)です。こちらも既存店が順調であること、新店のイニシャルも十分吸収できた範囲ということで、第2四半期には17店舗を出店していますが、最高益です。

主要係数

続きまして、主要係数です。上段については、先ほど鹿中からお話しがありました。下段について、私から簡単に説明します。

顕著な部分としては、みなさまから見て一番右端のネットD/Eレシオです。こちらは0.9倍で、なかなか大きな声では言いにくいのですが、2011年2月期以来、ネットD/Eレシオが1倍を割る水準となっています。

キャッシュを引いたネットの有利子負債残高としては61億円で、資産側にプラス長期の差入保証金等が59億円が計上されておりますので、そのような意味では財務状況としてはかなり改善しつつあるかと考えております。

連結B/S

B/Sです。トピックスとしては、前期末には56億円だったキャッシュポジションが76億円となったことで、ページ左側の資産サイドは増加しています。右側の負債側については、有利子負債とその他負債が約20億円ほど増えてバランスしている状況です。

C/F サマリー

続きまして、キャッシュフローの説明です。フリー・キャッシュ・フローは、当第2四半期累計で16億600万円となりました。

2019年2月期は、実は通期でフリー・キャッシュ・フローが5期ぶりに黒字化しています。前期の黒字を第2四半期までにおいても維持し、フリー・キャッシュ・フローが出るように運営しています。

先ほど鹿中からも、現在連結中期経営計画が走っているというお話をさせていただきました。私が管轄している管理部門においても、売上に対する本社比率の引き下げで、生産性の向上をこの3年間続け、売上高に対する連結営業利益率7パーセントを達成したいと考えています。みなさまの引き続きのご支援をお願いできればと思います。私からは以上です。

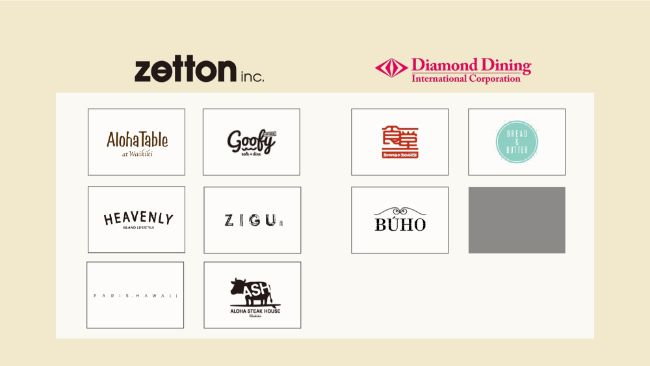

海外組織図①

稲本健一氏:改めまして、みなさま、こんにちは。株式会社DDホールディングス取締役・海外統括・グループCCOの稲本です。私は、海外に集中してご説明差し上げたいと思っています。よろしくお願いします。

DDホールディングスは、株式会社ゼットンの子会社であるzetton inc.で6ブランド、そしてホールディングスのダイレクトな事業会社となるDiamond Dining International Corporationで3ブランドを展開しています。

実は、スライドにグレーで示した部分をもう1件作ろうとしており、物件だけ押さえています。来年はここに着手しようと考えています。

海外組織図②

AlohaTableだけは日本で作られたブランドなのですが、それ以外の8ブランドについては海外で(作った)オリジナルブランドです。日本の飲食業の方はほとんどの場合和食で海外に攻めていくのですが、当社はすべてオリジナルで現地で(ブランドを)作っています。

和食ブランドも2件ございますが、こちらも日本にはない海外のための(ブランドです)。米国ハワイ州のブランドであるため、アメリカ人もしくはオーストラリア人の方々の味覚に合うような新しいブランドを作り続けています。

店舗の現況

店舗の現況です。いくつかトピックがございます。一番上に「PARIS.HAWAII」と書いてあります。その左にある「USA Today」は全米の新聞紙で、そこが毎年調査を行い、「全米NEWレストランTOP10」のランキングを投票によって決めていきます。全米氏なので、年間何百万軒オープンしているのかわかりませんが。

最終的に、「全米NEWレストランTOP10」で5位をいただきました。日系企業のフレンチという業態で5位をいただくということは非常に名誉なことであるため、みなさまにご報告させていただきたいと思います。

ハワイ州観光局公認プログラム「111-HAWAII AWARD」についてもご説明します。ハワイにはたくさんの名物があり、ロコモコ、ガーリックシュリンプ、ステーキ、カフェ、エッグベネディクトなど、たくさんのジャンルに分かれて表彰されます。

昨年、ハワイ州観光局公認プログラムにおいて、「ALOHA TABLE Waikiki」「GOOFY Cafe&Dine」「ZIGU(ジグ)」がそれぞれ、ジャパニーズ・フード、ロコモコ、カフェの3部門で1位をいただいています。こちらはハワイ州のなかでのAWARDです。

最後に一番下の、「HEAVENLY ISLAND LIFESTYLE」についてです。僕自身はこれはすごいことであると思っています。

日本では朝食文化が一部観光地以外では定着しづらいのですが、アメリカでは朝飯文化が非常に広がっています。その中で、ハワイはとくに朝食文化が非常に広がっている場所です。

「yelp」という、日本で言う「食べログ」に当たるサイトによる「Best Hawaii Breakfast in Honolulu」で「HEAVENLY ISLAND LIFESTYLE」が1位を取り続けています。ちなみに2位は「GOOFY Cafe&Dine」です。Breakfastランキングで1位・2位を取り続けているという現状です。

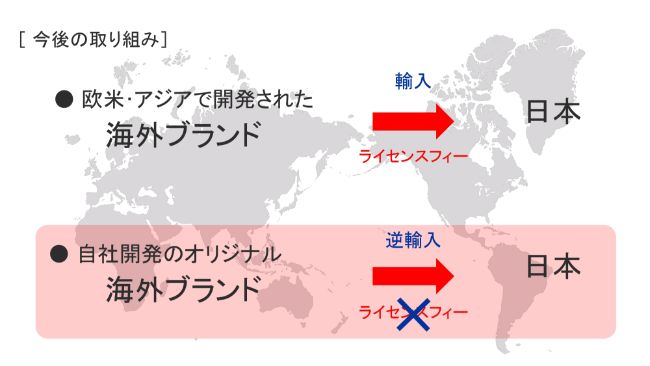

今後の取り組み

当社が作った海外ブランドはだいぶ成熟してきたと感じています。観光客の方だけに向けたぽっと出のブランドではなく、しっかりと現地に根付いてきたということで、ZETTON,INC.ならびにDiamond Dining International Corporationで作ってきたブランドを、日本に逆輸入するプロジェクトを始めようと考えています。ブランド数は現在9つで、これから10、11と増えていきますが、一気に持ってきます。

現状、東京を中心に、アメリカやその他アジア、とくにハワイから「ハワイNo.1〇〇」「オーストラリアNo.1〇〇」などとしていろいろなブランドが大量に入ってきています。そのほとんどのお店は非常に高いライセンスフィーを払って営業しています。さらに、コストも非常にコントロールしづらいです。

しかし、当社(が逆輸入するの)は自社開発のオリジナルブランドです。もちろんライセンスフィーも発生しませんし、自由にアレンジしていけます。

株式会社ゼットンおよびDDホールディングス全体で、このようなブランドの逆輸入の新しい流れを作ろうと考えています。こちらはなかなか真似できないブランド開発なのではないかなと思っています。

先ほど樋口からもご説明したとおり、Diamond Dining International Corporationでは赤字がずっと続いていました。株式会社ゼットンは、海外のブランドとDDICをプラスするともう少しで黒字になります。来期には必ず海外全体での黒字を達成し、新しいブランドづくりをさらに進め、より一層利益に貢献できるように、来期からは本格的に海外の展開を強く推し進めたいと思っています。

またこれと同時に、ここまでブランドが成熟してくるとカナダやアジアから「ハワイのこのブランドが欲しい」という引き合いが来ます。今後はそのようなブランド展開も行おうと思っています。

それ以外にアジア・ヨーロッパ・北米からもM&Aのお話をたくさんいただいています。売上を伸ばすためにはそのような政策も必要だと思っているので、そちらにもしっかりと目を向けて海外ブランドをしっかりと伸ばしていこうと考えています。

新着ログ

「小売業」のログ