株式会社鈴木 2019年6月期決算説明会

鈴木、通期は減収減益 医療器具は拡大するも主力のスマートフォン向け需要が低調に推移

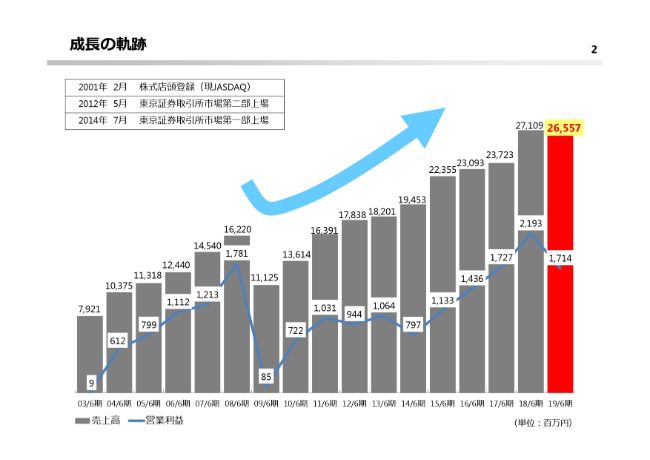

成⻑の軌跡

鈴木教義氏:株式会社鈴木の鈴木でございます。これから、2019年6月期決算説明をしていきたいと思います。

まず、成長の軌跡です。2008年のリーマン・ショック以降、順調に売上を伸ばしてきております。

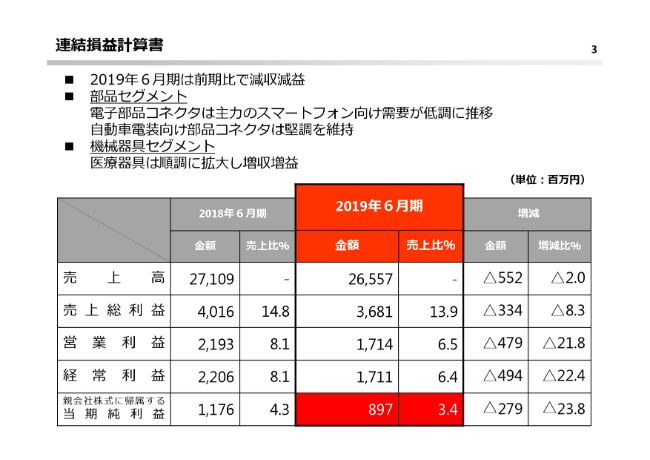

連結損益計算書

ただ当期につきましては、スマートフォン電子部品の需要が旺盛だった前期に比べ、電子部品コネクタにおいて主力であるスマートフォンの部品が、世界的な大きな需要の下振れの影響を受けて減収減益になっております。

売上高は265億5,700万円となり、前年同期比で2.0パーセントのマイナスです。営業利益は17億1,400万円で、前年同期比で21.8パーセント減になり、親会社株主に帰属する当期純利益は8億9,700万円で、前年同期比で23.8パーセント減になりました。

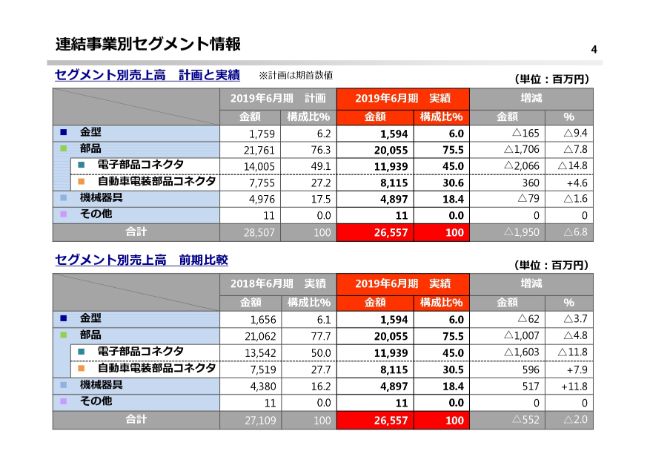

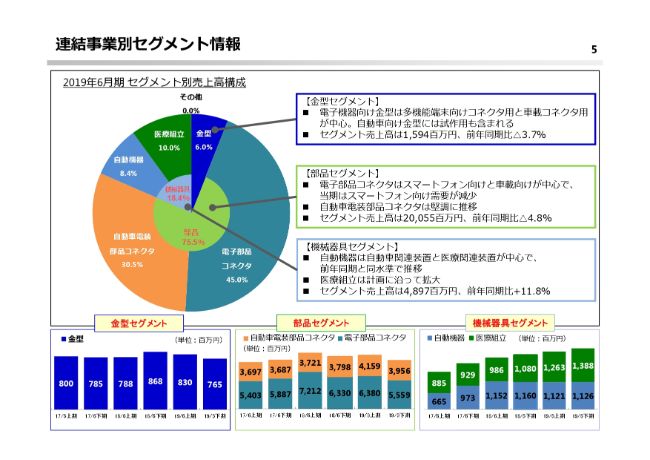

連結事業別セグメント情報

連結事業別のセグメントで、(スライドの)上の表が期首計画との比較、下の表が前年同期との比較となります。

金型と電子部品コネクタは前年を下回りましたが、自動車用電装部品とコネクタと機械器具は前年同期より伸ばすことができております。

連結事業別セグメント情報

セグメント別の売上情報です。金型セグメントについては、電子機器向けの金型が多機能向けコネクタ用と車載コネクタ用が(売上高の)中心となっており、自動車向けの金型には試作用も含まれております。また、セグメント売上高は15億9,400万円となり、前年同期比でマイナス3.7パーセントになっております。

部品のセグメントでは、電子部品コネクタはスマートフォン向けと車載向けが(売上高の)中心で、当期はスマートフォン向けの需要が減少いたしました。⾃動⾞電装部品コネクタは堅調に推移しております。セグメント売上高は200億5,500万円となり、前年同期比でマイナス4.8パーセントになっております。

機械器具セグメントについては、⾃動機器は⾃動⾞関連装置と医療関連装置が(売上高の)中⼼で、前年同期と同⽔準で推移いたしました。医療組⽴は計画に沿って拡⼤しております。セグメント売上⾼は48億9,700万円となり、前年同期⽐で11.8パーセントのプラスとなっております。

(スライドの)下部の棒グラフは、半期ごとの売上を表しており、そのなかでセグメント別に分けておりますので、自動車用のものと電子部品用、自動機器と医療組立機器と分けてご覧いただければと思います。

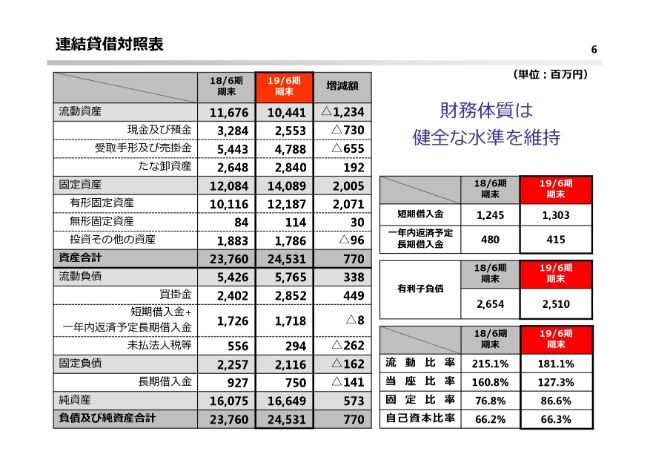

連結貸借対照表

連結貸借対照表です。自己資金比率も安定しており、財務状態は問題ございません。

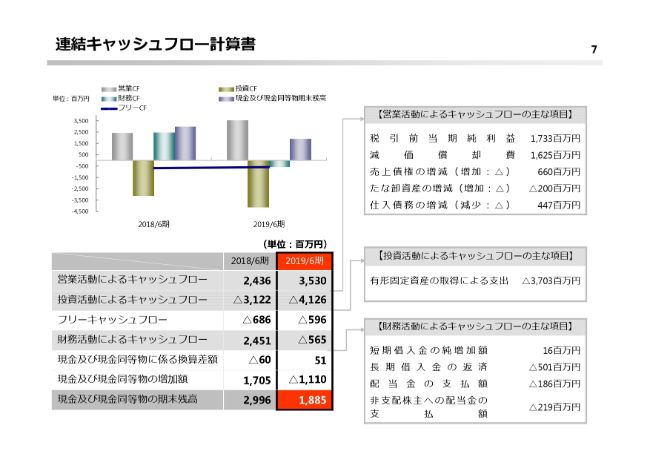

連結キャッシュフロー計算書

キャッシュ・フロー計算書は記載のとおりでございます。

投資活動によるキャッシュ・フローについては、主に自動車用部品の増産に向けた新工場の建設に着手しております。また生産設備増設などの有形固定資産取得による支出が37億300万円となっております。

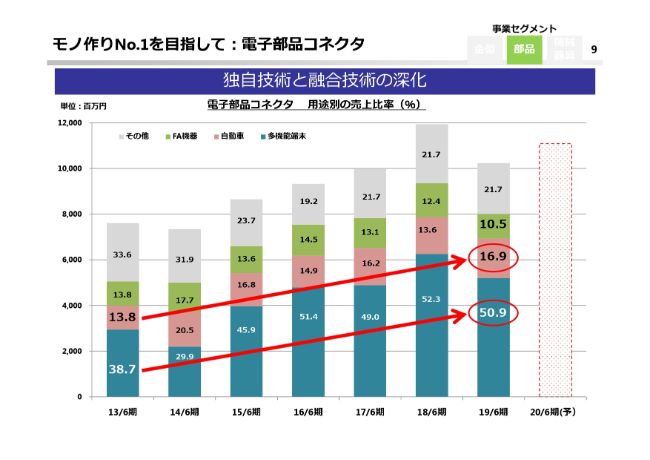

モノ作りNo.1を⽬指して:電⼦部品コネクタ

次にセグメント別ごとの事業内容について、ご説明してまいりたいと思います。

まずは電⼦部品コネクタです。スマートフォンなどの多機能端末で、売上が50パーセントを占めてまいりました。当期の特徴は、スマートフォン向けが低調であったことに加え、コネクタメーカー各社が自動車用部品の比率を高めてきていることだと思います。

今後その傾向としては、自動車用部品が増えていくことが見込まれます。

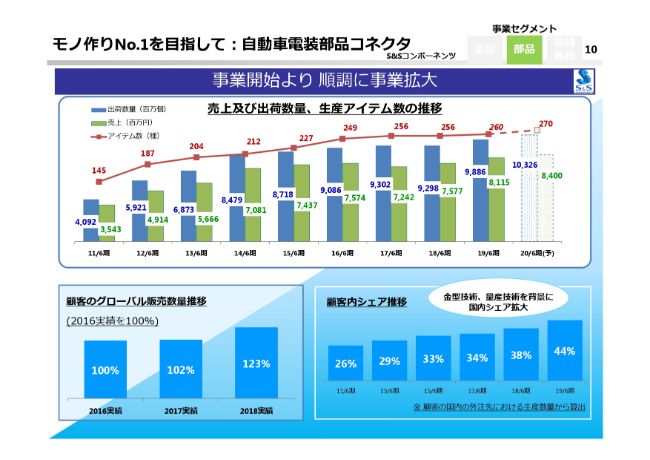

モノ作りNo.1を⽬指して:⾃動⾞電装部品コネクタ

⾃動⾞電装部品コネクタについてです。客先のグローバルシェアは年々拡大してきておりまして、需要は拡大しております。

客先は端子生産の海外展開を進めており、国内は現状維持の方向で進んでいます。当期の国内における当社のシェアは、前年同期比で6ポイント伸ばして、44パーセントとなっております。

これは金型の技術と量産技術といった、生産自動化機器の優れている点が認められ、当社が端子を製造するマザー工場の位置付けとされているのではないかと思っており、国内シェアを伸ばした要因であると考えられます。

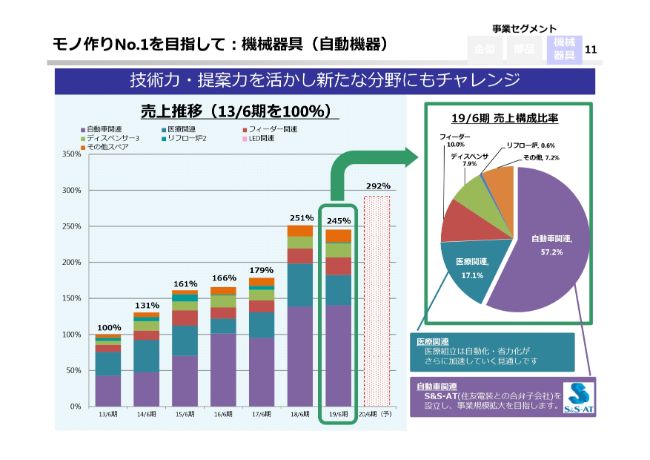

モノ作りNo.1を⽬指して:機械器具(⾃動機器)

自動機器は、2018年6月期に自動車関連を大幅に伸ばしており、当期も同様に推移いたしました。自動車関連が57パーセント、医療関連が17パーセントとなっておりまして、自動車と医療機器の自動機器で74パーセントを占めております。

自動車関連では昨年10月に、住友電装との合弁子会社S&S-ATを設立いたしました。今後、自動車関連装置の事業拡大を目指してまいります。

医療機器は2018年6月期を下回りましたが、今後は医療機具組⽴工場の⾃動化・省⼒化を急ピッチで進めていく計画であり、需要はさらに伸びていく見通しであります。

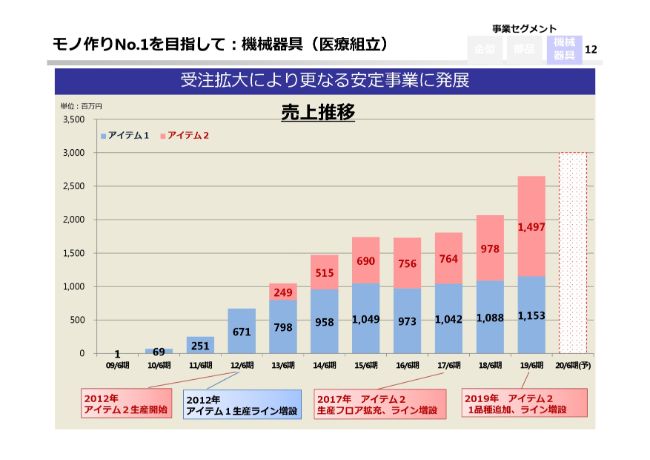

モノ作りNo.1を⽬指して:機械器具(医療組⽴)

医療組⽴については、当期の売上高が2018年6月期より28パーセント増加し、事業開始から順調に成長してきております。

客先は世界的に拡販し、シェアを伸ばしてまいりました。とくにアイテム2が好調で増産に寄与しており、品種が追加となりましたのでラインを増設しております。

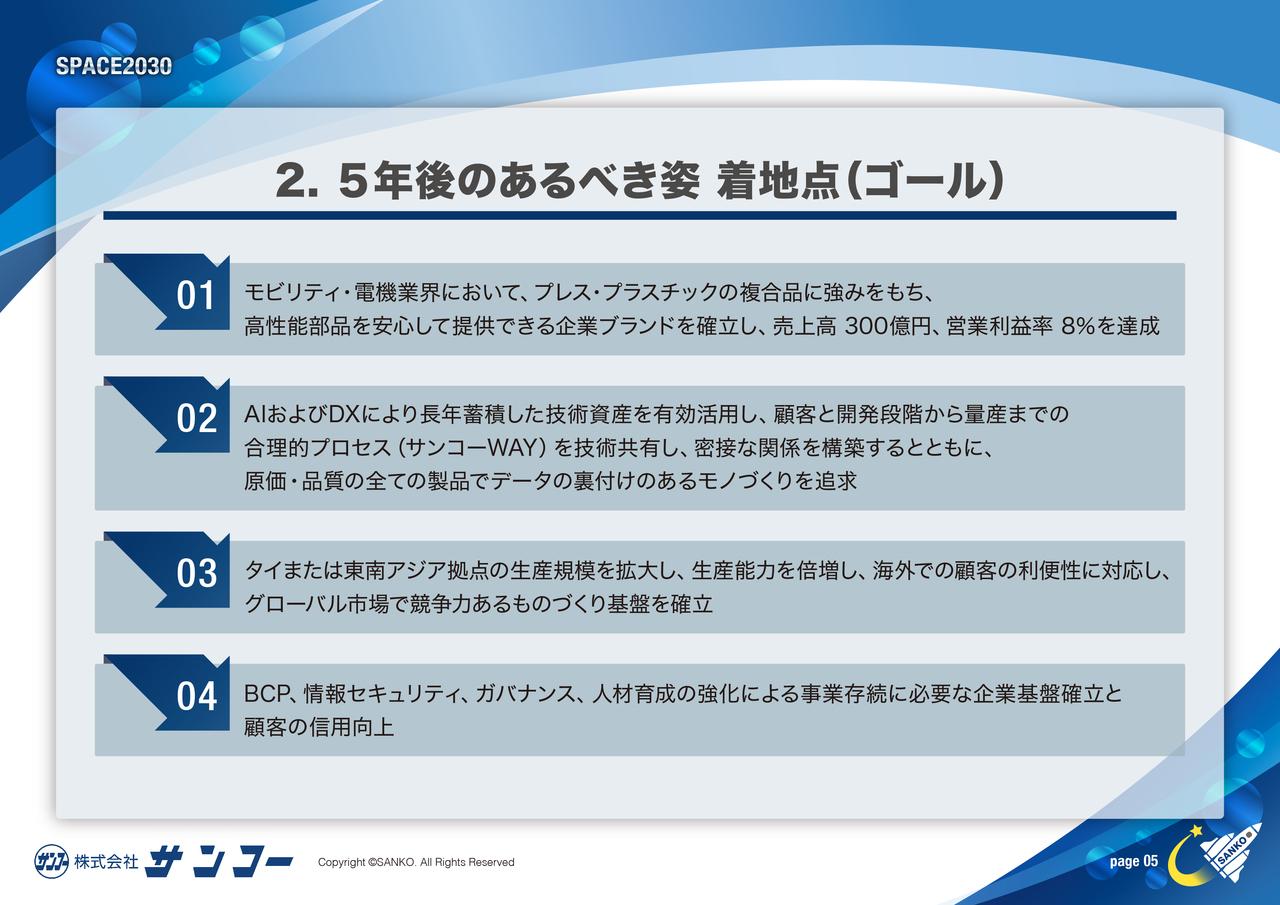

成⻑分野① 新たな事業の確⽴

Tier1向けの新しい事業については、従来から着手してまいりました自動車2次電池向け部品の量産を開始いたしました。安定した増産を見込んでおり、現在建設中の新工場は今年の12月に完成予定で、現在ラインの設置を計画しております。

2次電池向け部品以外にも、インサート成形部品2品種の生産が開始されており、生産アイテムを増やし、2024年には約20億円の売上を目指して拡大していくことを見込んでおります。

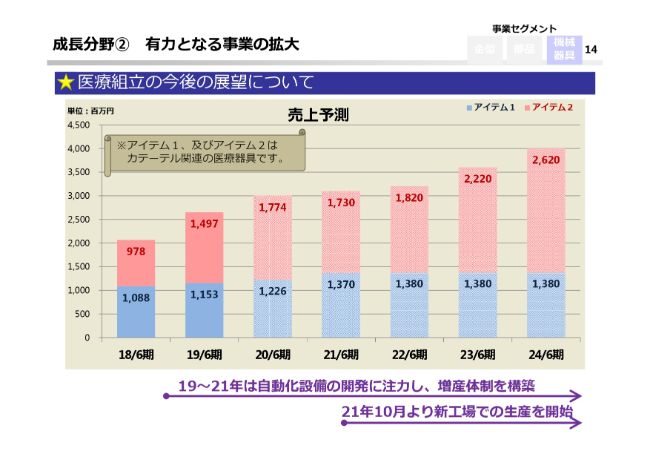

成⻑分野② 有⼒となる事業の拡⼤

医療組⽴につきましても、確実に成長していく事業でございます。

客先からの中期計画では、2020年から2022年の伸びは緩やかではありますが、この間は従来の人手中心から、自動化・省力化体制を整えて、抜本的に製造改革をすることを計画しております。

今はその通過点であると、私どもは捉えております。当社の設備技術を生かした自動化、省力化の開発を進め、昨年末に完成した新工場に順次その機械を導入し、2033年以降の生産拡大の予定を目指して進めてまいりたいと考えております。

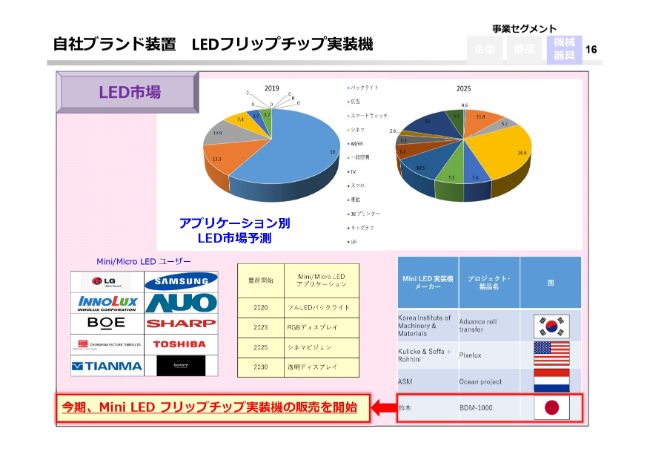

⾃社ブランド装置 LEDフリップチップ実装機①

LEDのフリップチップ実装装置についての状況については、6月に実装技術に関わる特許を取得しております。

この量産試作機を、来週8月28日からの台湾のディスプレイ展示会「Touch Taiwan 2019」で発表いたします。当社で開発した実装技術と、装置の概要についての講演を企画しております。

⾃社ブランド装置 LEDフリップチップ実装機②

LEDの市場を見ると、2020年にはLEDバックライト、2023年にはRGBディスプレイ、2025年にはシネマビジョン、2030年には透明ディスプレイの量産開始が予想されており、ユーザーもビッグメーカーが名を連ねております。

このことから、Mini LEDの用途が拡大、多様化してまいりますので、量産技術の進歩に期待を寄せております。

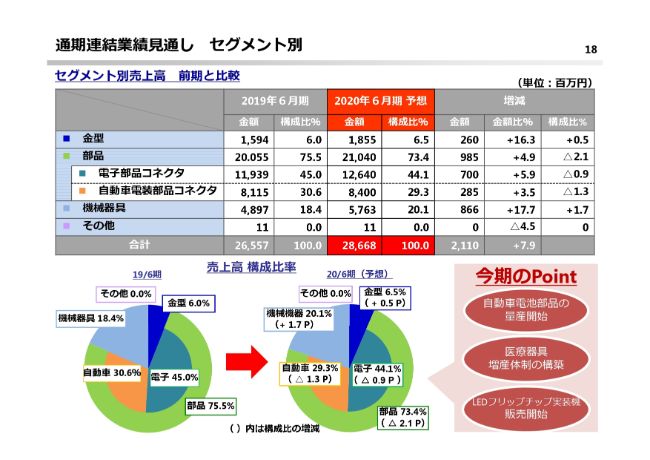

通期連結業績⾒通し セグメント別

通期の連結業績見通しですが、今期の売上高は、前期比で7.9パーセント増の286億円を計画しております。

部品セグメントの電子部品コネクタは、スマートフォンの市場の需要低調が長期化する予測ですが、車載電池用部品や自動車電装コネクタを伸ばして、全体で5.9パーセントの増収としております。

また、機械器具セグメントの自動機器と医療が順調に伸びることから、17.7パーセントの増加を計画しております。

今期のポイントとしては、自動車用電池部品の量産や医療機具の増産体制の構築、LEDフリップチップ搭載機の販売などが挙げられ、いずれも今後の成長領域として、事業拡大の基盤であると位置付けております。

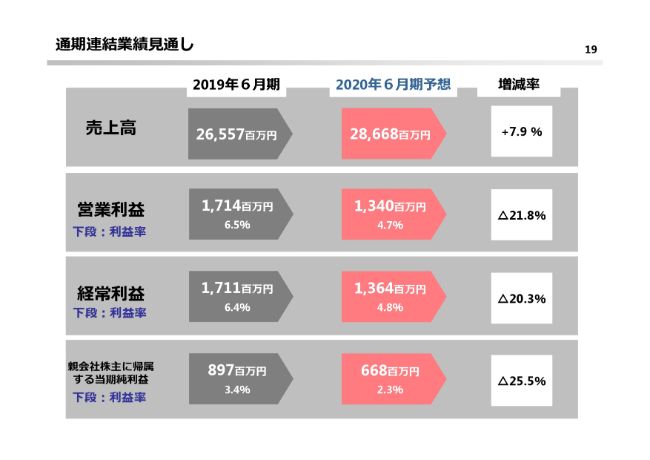

通期連結業績⾒通し

営業利益については、前期比で21.8パーセント減の13億4,000万円、最終利益は25.5パーセント減の6億6,800万円になると予想しております。

減益となる要因としては、主に仕入原価比率と減価償却費率が上昇し、売上原価率が1.7パーセント程度悪化するためでございます。

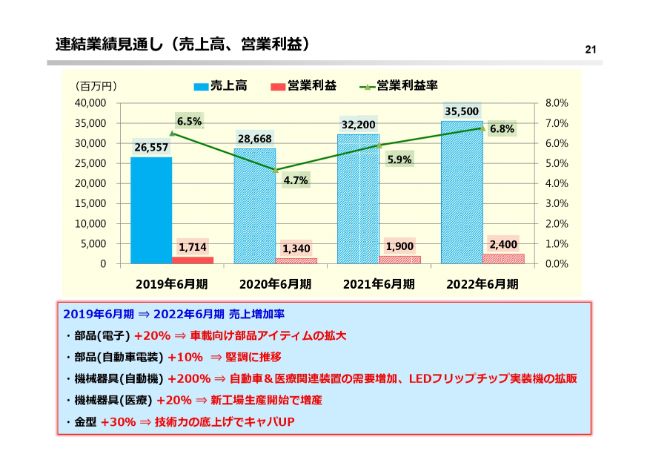

連結業績⾒通し(売上⾼、営業利益)

今期を含めた中期計画です。3ヶ年計画については、2022年の6月期には売上高が355億円、営業利益が過去最高の24億円をそれぞれ見込んでおります。

セグメント別の見通しは(スライドの)下部に書いております。電⼦部品、⾞載向けアイテムを拡⼤させて、2022年には20パーセント伸ばしてまいります。

⾃動⾞電装部品は、堅調に推移する計画で10パーセント伸ばしてまいります。機械器具の⾃動機は、⾃動⾞と医療関連装置の需要増加、LEDフリップチップ実装装置拡販で200パーセント伸ばしてまいります。

医療は、新⼯場の⽣産開始で増産し、20パーセント伸ばしてまいります。⾦型は、技術⼒の底上げでキャパアップし、30パーセント伸ばしてまいります。

こういうことで、3ヶ年計画を達成できるように、今年度から進めてまいりたいと考えております。

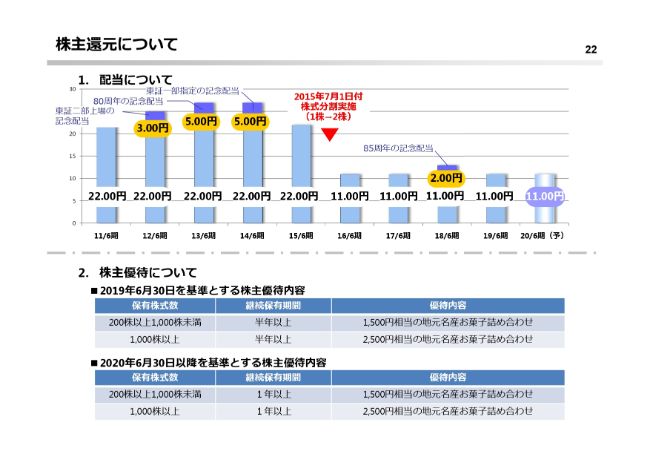

株主還元について

配当については安定配当を基本に考えており、当期の配当は当初のとおり、11円を予定しております。

以上で、株式会社鈴木の2019年6月期の決算説明を終了させていただきます。どうもありがとうございました。

新着ログ

「電気機器」のログ