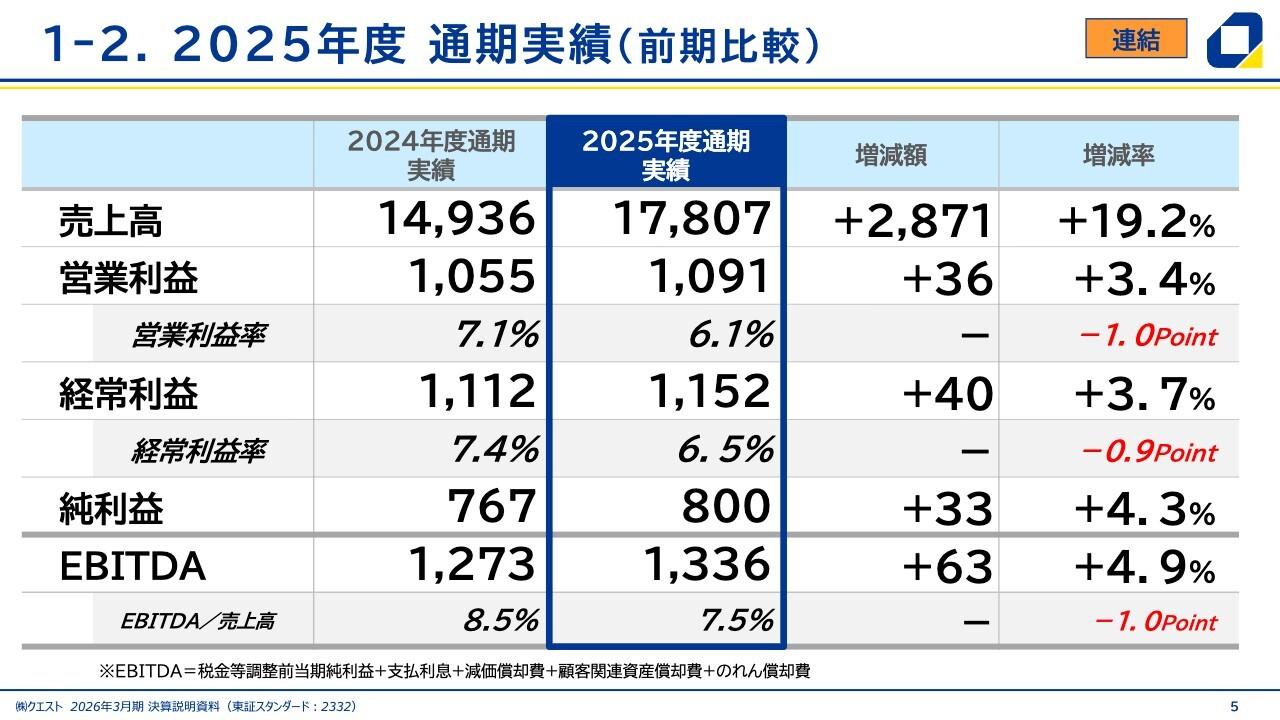

株式会社大塚商会 2019年12月期第2四半期決算説明会

大塚商会、年初計画を大幅に上回り予想を上方修正 ソリューション型付加価値提案で利益確保

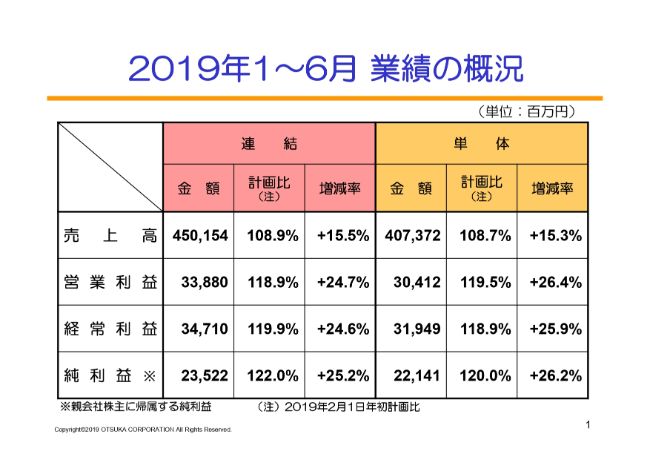

2019年1〜6月 業績の概要

大塚裕司氏:本日はお忙しいなか、当社の決算説明会にご参加いただきまして、誠にありがとうございます。厚く御礼申し上げます。上期の決算状況について、精一杯説明させていただきたいと思います。

それではまず、2019年1~6月業績の状況です。それぞれ上期の計画に到達いたしました。すでに発表済みですが、2019年7月29日に、年間業績を上方修正いたしました。売上高・各利益とも、上期の年初計画を大幅に上回り達成しました。とくに連結・単体とも売上高・各々の利益が2桁の高伸長となり、過去最高の数字を更新いたしました。

恥ずかしながら、上方修正は「Windows XP」特需の時、2014年以来、5年ぶりです。修正した数字をさらに上振れられるよう努力してまいりたいと思いますが、詳細は後ほどお話をしたいと思います。

連結子会社の概要

連結子会社は現在4社になります。おおむね順調です。連単倍率は売上高で1.11倍、営業利益も同様でございます。経常利益が1.09倍、そして純利益が1.06倍であります。私どものグループでは、単体の数字が主力ということになります。この中では(株)ネットワールドが617億5,900万円で、4社の中では圧倒的にボリュームが大きく、18.6パーセントという伸びをしています。

ハイパーコンバージドインフラ、ストレージセキュリティ等、最近の新しいネットワークテクノロジー関係のものが高伸長しているということでございます。7,000億円を超える会社で連結が4社というのも非常に少ないほうだとは思いますが、それぞれ目的を持った会社であるため、この4社をしっかり育んでまいりたいと思います。

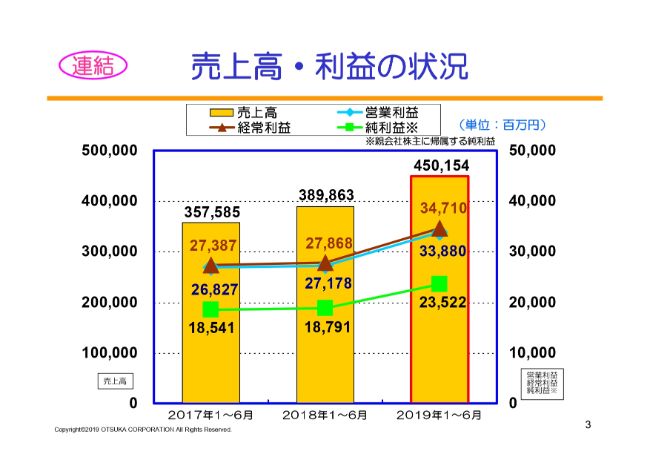

連結 売上高・利益の状況

売上高・利益の状況です。前年の上期ではもう一つというところもございましたが、その部分も含めて売上伸長が加速し、収益性は回復しました。前年の上期と比較すると、売上高が15.5パーセントで、602億円プラス、粗利につきましては10.9パーセント増で、89億円プラスです。

そんな意味では、粗利が2桁伸長しています。PCがたくさん売れていくと粗利率がミックス的に下がるということもあり、(実際に)若干低下しましたが、額では大幅に増加という結果を出すことができました。

販管費でございます。販管費関係としては4.1パーセントの増となりました。金額で22億円隣、販管費は計画比の100.4パーセント、差異はプラス2億円というレベルですので、ほぼ計画どおりに推移しました。その結果、営業利益が67億円増、24.7パーセント増というかたちにまとめることができました。

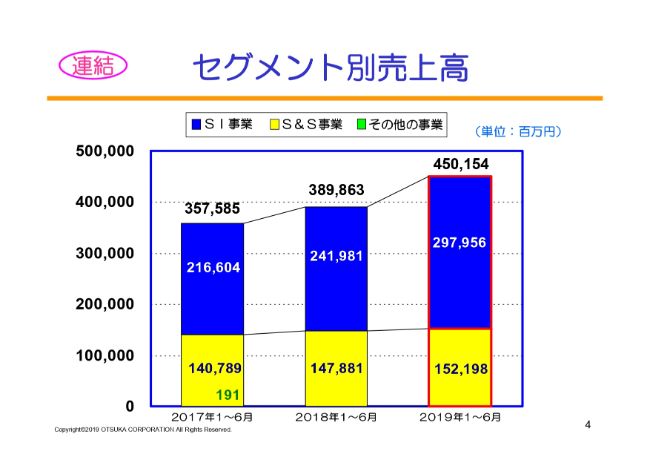

連結 セグメント別売上高

当四半期はSI(システムインテグレーション)事業の伸びが大きく、23.1パーセントの高伸長でした。S&S(サービス&サポート)事業も43億円で、2.9パーセント伸びています。S&S系ですと「たのめーる」なども入りますが、10連休等もあったなかで着実に増加していると考えています。

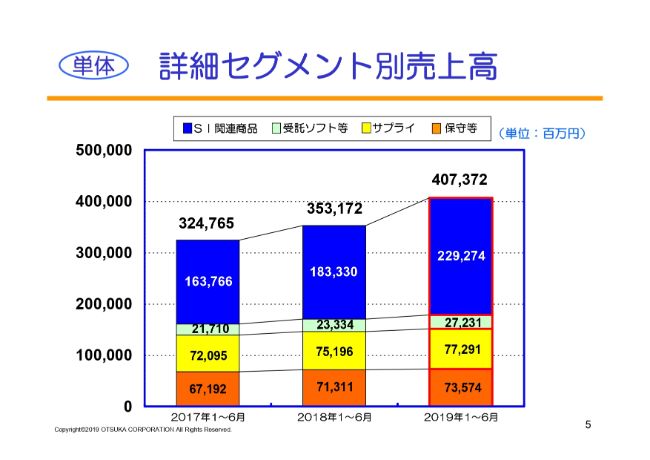

単体 詳細セグメント別売上高

単体の詳細もほぼ同様でございます。SI事業が伸び、S&S事業も同じく2.9ポイント、着実に増加したという数字でございます。

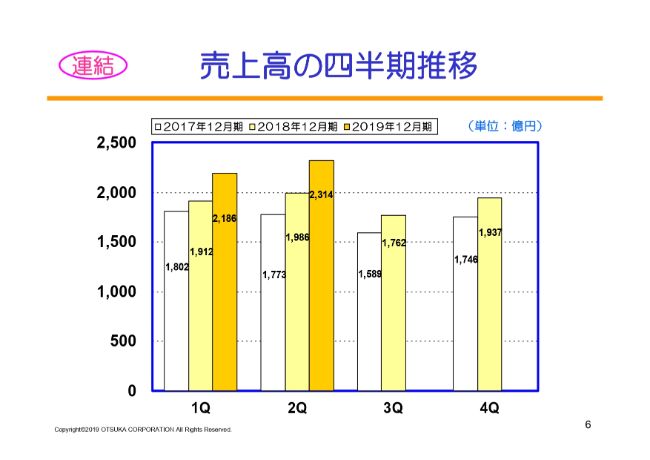

連結 売上高の四半期推移

売上高の四半期推移です。2桁増収を継続しています。お客さまのIT投資マインドは、引き続き底堅いです。これからどれくらい(成長するか)ということになりますが、前年と比較しても非常に順調に推移していると思っています。

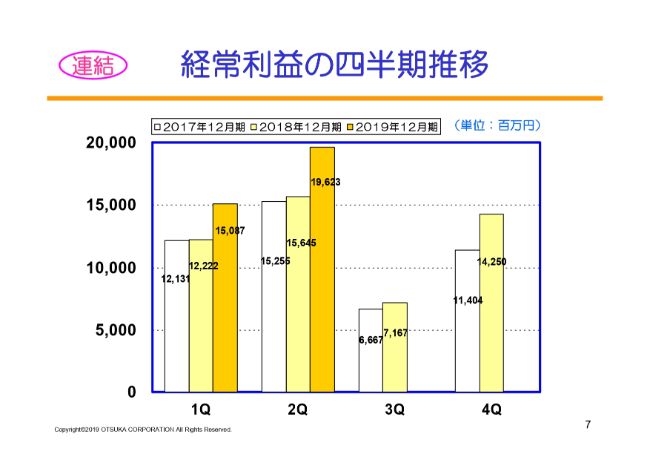

連結 経常利益の四半期推移

昨年の課題だった経常利益についてです。2019年12月期は第1四半期・第2四半期とも高水準、高伸長を継続しています。

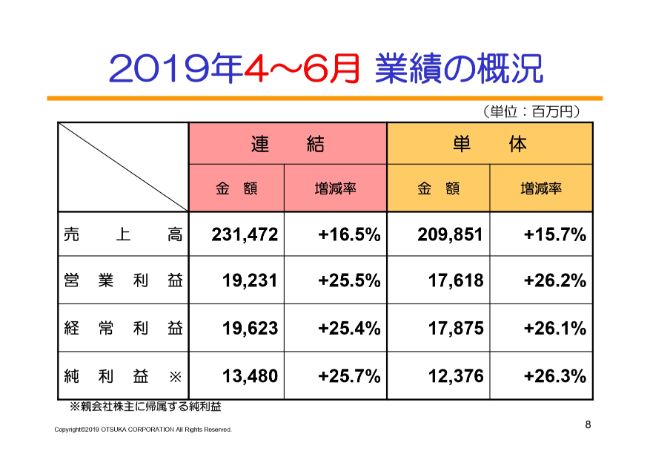

2019年4〜6月 業績の概要

4~6月の業績につきまして見ていきます。連結・単体とも売上高・利益が2桁の高伸長です。それぞれ第2四半期としては過去最高の数字を更新しました。4~6月の売上伸長は16.5パーセント増、粗利伸長が11.7パーセント増で、粗利が2桁の伸長を遂げ順調です。ソリューション提案に注力しました。

2018年12月期には「とくにコピー機の粗利が厳しい」「収益性が厳しい」などといろいろご指摘もいただいており、私どもも1年かけて改善してまいりました。コピー機台数はマイナスかもしれませんが、現状では利益が出るかたちにビジネススタイルを変更することができました。

ソリューション系のビジネスが伸びて、結果的に収益を押しあげています。営業利益率は、前年の第2四半期の7.7パーセントに対し、当四半期は8.3パーセントとなり、0.6ポイントアップしています。単にパソコンが伸びているというだけでは、0.6ポイント伸びることはなかなかないため、私自身は「全体がソリューション型に少しずつ向いている」と考えています。

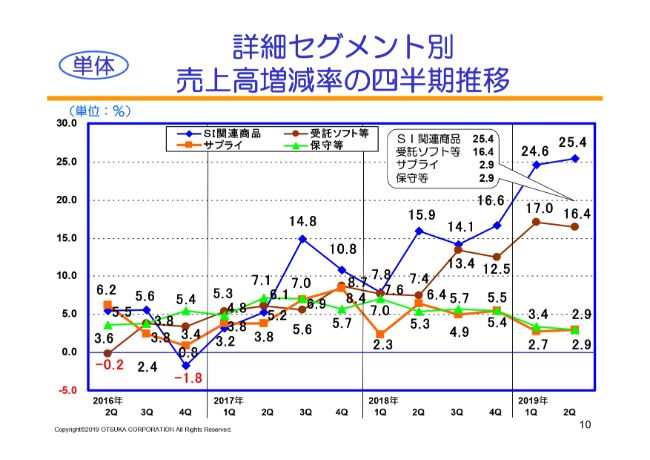

単体 詳細セグメント別売上高増減率の四半期推移

セグメント別にグラフにいたしました。簡単にご説明します。SI事業は順調で、契約保守も16億4,000万円増加していますが、残念ながら、コピー保守については若干減少し、2億1,000万円のマイナスになります。単価ダウンについては保守の台数増でカバーしようと考えていますが、カウンター料金の低伸長などもあり、残念ながら2億1,000万円の減少となりました。

ただ、コピー保守の減少分をシステム保守の増加分18億5,000万円でカバーいたしました。パソコン以外のものも含めて、保守が全般的に好調であることを、心強く思っています。

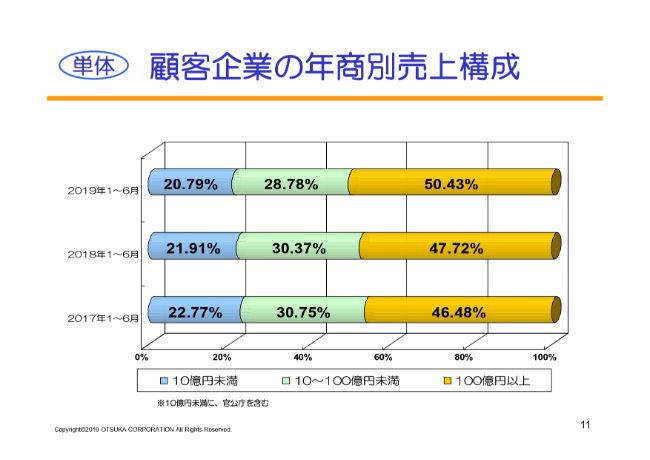

単体 顧客企業の年商別売上構成

顧客の年商区分別ですが、ご覧いただきますように、それぞれ順調に伸びています。ラージアカウント系が購買力があるということで、ついに50パーセントを超えました。

しかし、顧客の比率としては8割が中小企業、4.5ポイント前後がミドル層で、4ポイント前後が大企業という比率はそれほど変わっていません。

また、今期につきましても、それぞれシェアは動いていますが、売上高につきましては10億円未満、10億円から100億円、100億円以上とそれぞれ増加しています。10億円未満で73億円、ミドル層で約100億円、100億円以上で369億円という伸び方をしました。各層とも堅調に動いていると思っています。

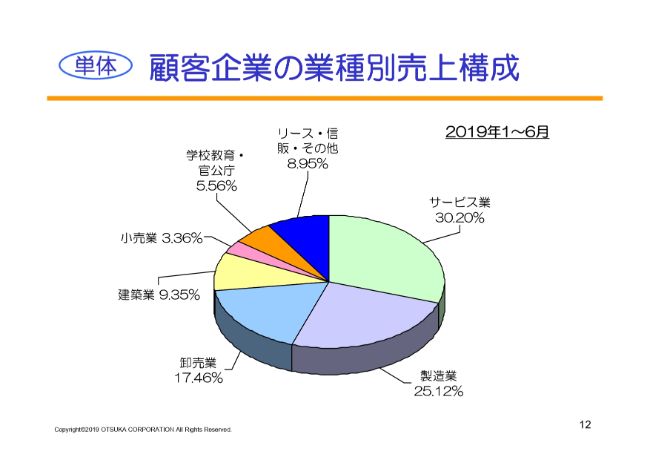

単体 顧客企業の業種別売上構成

業種別の売上構成には大きな変化はございません。金額はすべての業種とも増加いたしました。そのなかでは、サービス業と製造業と建築業のシェアが若干アップしたということですが、全体的に順調だと思います。

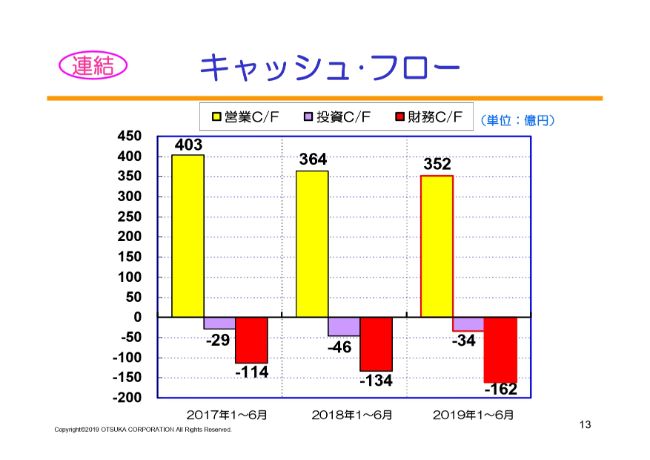

連結 キャッシュ・フロー

キャッシュ・フローについてです。財務キャッシュ・フローが27億円増加しましたが、配当金が28億円ですので、ほとんどが配当金となります。また、現金および同等物につきましても順調に増加していますので、健全性・安全性につきましては、きっちりと守っていると思っています。

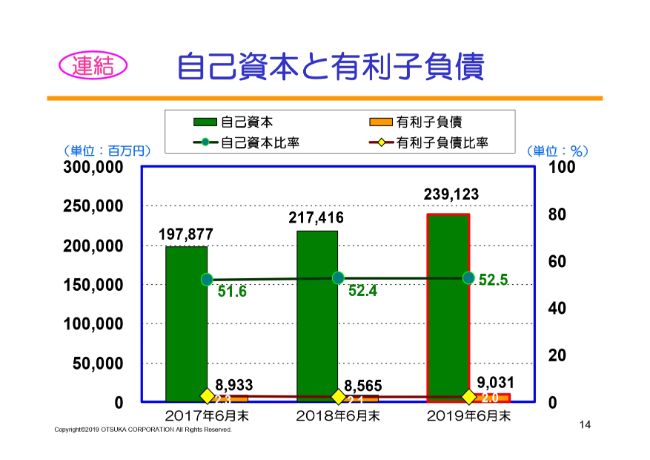

連結 自己資本と有利子負債

自己資本・有利子負債についてです。自己資本比率も52.5パーセントで0.1ポイントのアップ、流動比率は190.1パーセントとなりました。銀行では「200パーセントが1つの目安」と言われていましたが、ほぼそこに近いところにあります。有利子負債残高は90億円という低水準をキープしています。着実に財務体質が強化されていると言えます。

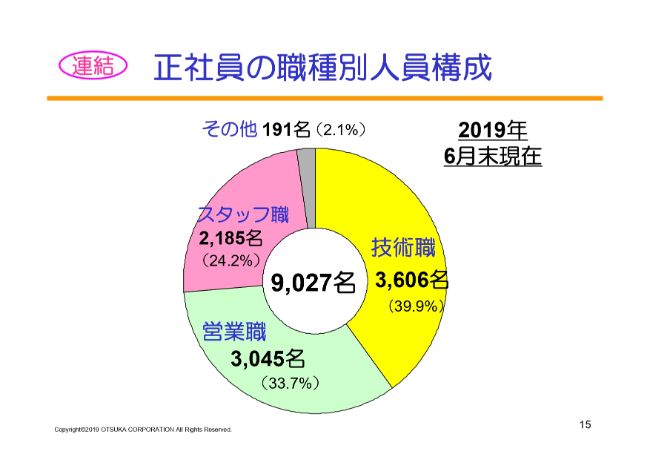

連結 正社員の職種別人員構成

正社員の職種別人員構成です。初めて9,000名を突破いたしました。10年ほど前は、長い間ほぼ同じ人員で継続し、ミーティング等でも「大塚商会は人を増やしていない」ということをよくご指摘いただいていました。ここ数年、たぶんここ5年ほどは1ポイントから1.5ポイント、月によっては2ポイント弱くらい伸びています。

じわじわと増員していますので、人をまったく増やさないというわけではありません。連結では初めて9,000名を超え、前年対比で165名となりました。人員伸長で1.9パーセントになります。per head(一人頭の売上高)は4,986万円で、前年同期比プラスの587万円となり、過去最高をキープしています。

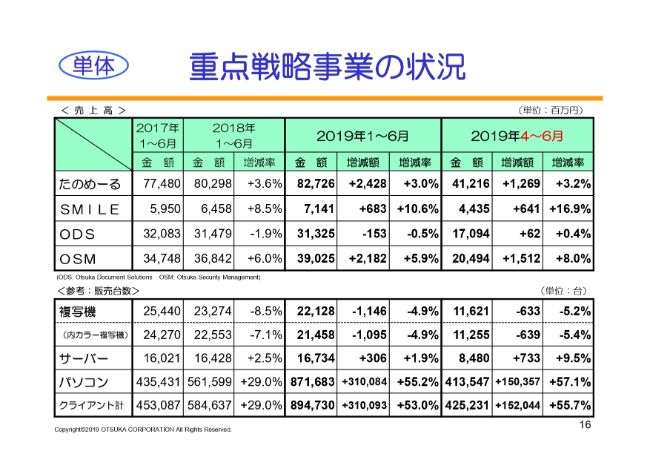

単体 重点戦略事業の状況

重点戦略事業でございます。継続的に同じ指標で(見るために)それぞれ記載しています。1~6月で見ても、コピー機はマイナスであります。また、ドキュメントソリューションはある意味コピー機と連動するため、その部分でマイナスとなりました。

しかし、その他は堅調な動きをしていますし、パソコンに関しては、1~6月・4~6月につきましても、前年比の1.5倍強という伸び方をしています。「Windows XP」特需の時はもう少し激しかった感じがしますが、(現在も)高い水準になっています。

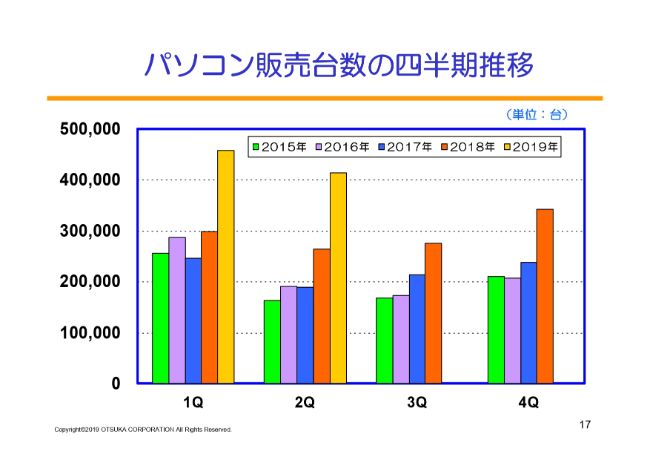

パソコン販売台数の四半期推移

次に、パソコンについて触れたいと思います。高伸長を継続しています。「Windows 7」から「Windows 10」への入れ替え需要ということですが、まだまだ大企業からの需要もございますが、これからは中堅・中小企業へ拡大していくタイミングだと思っています。

社内でも、ラージアカウントを専門に動いている部隊があります。そちらの部隊の伸長と、通常の中堅・中小を回っている部隊のパソコン台数の伸長率とを比較すると、一般中堅・中小企業の部隊が出している伸長率のほうが高くなりました。

ある面では、(パソコン部門は)底堅く伸びている状況だと思っています。CPU不足は改善傾向でありますが、各メーカーさんと連携して、調達には色よくしています。とくにラージアカウント系からの大型案件が大量に入ってくると(CPUが不足する)ということがありますので、そのへんは密接に連絡をしながら取り組んでいます。

2020年1月の「Windows7」のサポート終了に向けて、「Windows XP」の時の反省(を申し上げます)。正直に申し上げまして、「Windows XP」特需の時は、機械を納めてネットワークの設定をして、結果的には、それで終わってしまったようなかたちになります。

今回は、その時と比較すると多少はゆっくりと(進行しています)。「Windows XP」特需は消費税とXデーが重なったこともありまして、非常に大きな山を作っていましたが、今回はわりとなだらかに、じわじわと動いている印象がございます。

そのような状況で、「Windows 7」の時と比較すると、ソリューション型の提案、WSUS、働き方改革などに合わせて「どこでもキャビネット」、セキュリティ、BCP対策などといったイベントが多々あるため、ソリューション提案のなかでしっかりつかんでまいりたいと思っています。

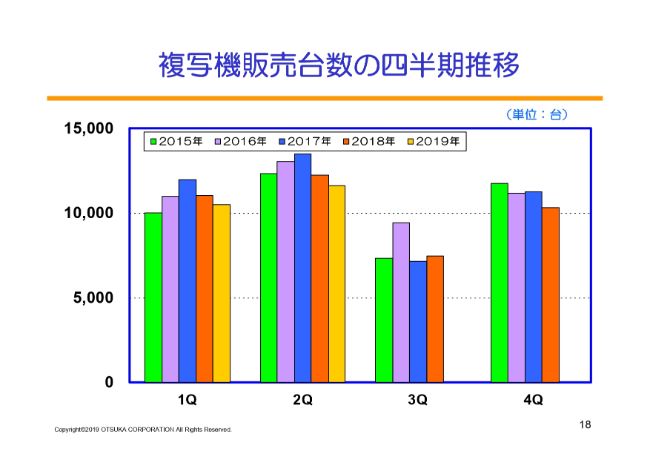

複写機販売台数の四半期推移

複写機の台数も、第1四半期でマイナス4.7パーセント、第2四半期で5.2パーセントとマイナス伸長が続いています。しかし、無理に台数を追わず、極端な赤字での販売につきましても価格競争をやめて、ソリューション型の付加価値提案というかたちにし、利益確保へ方向を転換いたしました。直近の第2四半期の複写機の粗利は7.1パーセント増加しています。

ある意味では、コピー機はお客さまの業務フローから入って「オフィスまるごと提案」につなげる1つのツールとして存在していますが、私どものビジネススタイルはこの1年間で台数がマイナスでも収益はきっちりと取れるかたちに進化できたと思っています。

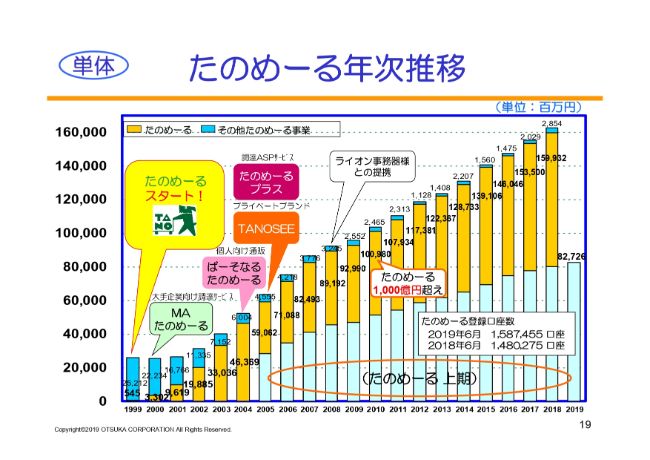

単体 たのめーる年次推移

「たのめーる」についてです。1~6月では827億2,600万円となり、3パーセント増になります。第1四半期が2.9パーセント、第2四半期が3.2パーセントですから、少し後半が加速気味となります。とくに第2四半期は10連休などがありましたが、第1四半期以上に伸びたというところは個人的には評価をしています。

粗利率の高い生活用品が順調であり、また、介護・梱包・工具など、多彩な商材を付け加えていますので、お客さまのニーズをさらに幅広くカバーしたいと思っています。

また、「たのめーる」の口座も、前年比で7.2ポイント伸長しています。2018年12月期第2四半期と比較しますと約10万7,000口座増えています。これを着実にビジネスにつなげていきたいと思っています。

先ほども申し上げたとおり、現状ですと「たのめーる」の商材はインターネット系のものも含めると約60万点です。スタートした頃は、5万点ほどであったため、商材は10倍くらい増えているのかなと思っています。

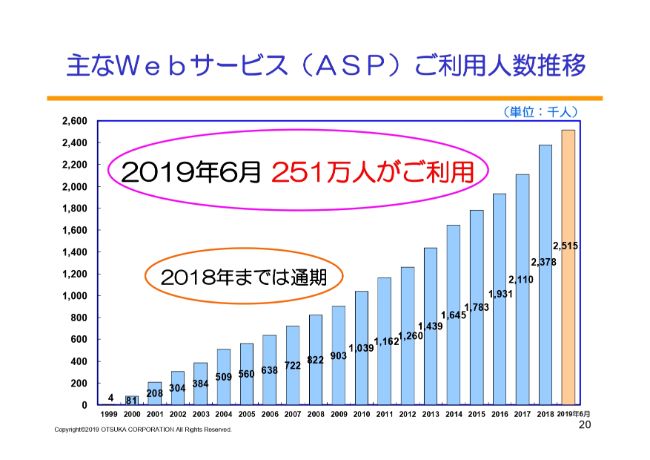

主なWebサービス(ASP)ご利用人数推移

一般的にはASPサービスという、Web系のサービスについてです。こちらも251万人にご利用いただいています。この半年間で13万人増加しました。その中では「たよれーる給与業務支援サービス」が76万人、「たよれーるOffice365」が33万人、また「どこでもキャビネット」という、働き方改革等で使えるものがありますが19万人です。以上が主力の、数の多いサービスです。これも着実なストックビジネスでありますので、今後もきっちりと伸ばしたいと思います。

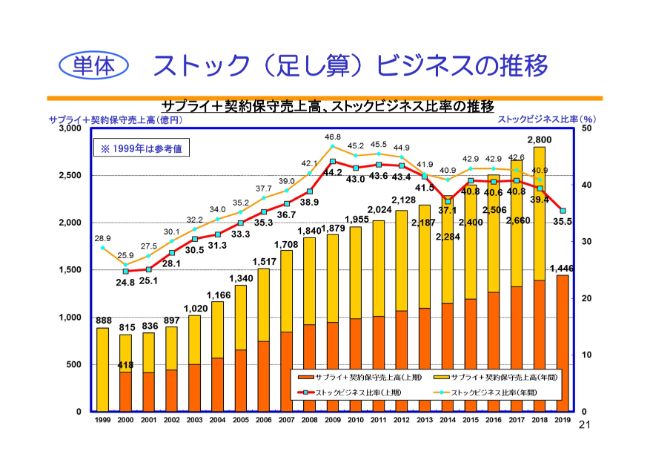

単体 ストック(足し算)ビジネスの推移

ストック系ビジネスについてです。2019年1~6月はSIの伸びが非常に高くなったため、35.5パーセントと、比率としては大きく下がりましたが、金額ベースでは伸びているため問題はないと思っています。

ストックビジネスの売上は1,446億円で、前年比で56億円のプラス、4パーセントの増になります。個人的には56億円と言うと、上場した年の年間の経常利益がこれくらいだったと思いますので、隔世の感かなというところでございます。

保守の取得は来期以降に効いてくるため、安定収入という意味でも、今年のうちにしっかり伸ばしておきたいと思っています。

新着ログ

「情報・通信業」のログ