ナブテスコ株式会社 2019年12月期第2四半期決算説明会

ナブテスコ、2Qは売上・利益とも計画どおり着地 通期で売上3,130億円、営業益300億円を目指す

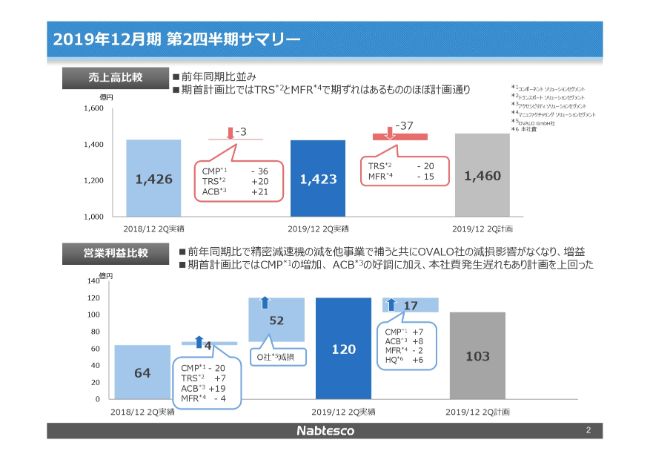

2019年12月期 第2四半期サマリー

寺本克弘氏:2019年12月期の上期、第2四半期の決算説明を開始したいと思います。

2019年12月期上期のサマリーでございます。中央に2019年12月期上期の実績、(左に)前年上期の実績、(右に)当初の2019年12月期上期の計画について、グラフに並べています。

まず、前年上期との対比は、ほぼ同じ売上高になっています。差額は3億円ほどショートとなりました。もともと予定していましたCMPの落ち込みを、トランスポート(TRS)と、ACB……これは主に自動ドアですが、これがカバーして、ほぼ前年上期と同じ数字を上げることができました。

一方、当初の予算に比べましては、トランスポートとマニュファクチャリングという2つのセグメントの売上が下期に倒れたこともあり、やや到達していません。しかし差額は37億円で、ほぼ前年上期と予算に対して、同じような実績を上げることができました。

営業利益も同じような(グラフの)並びになっています。前年上期に比べ、当初来CMPに関しては落ちるという予測が当然あったわけですが、それ以外の分野に関して若干の進捗がございました。

そのため、事業全体では4億円程度の増益となったうえに、2018年の決算でご説明したように、OVALO社の減損がなくなったことで、実績的には120億円の営業利益を確保できました。予算が103億円でしたので、17億円が対予算で増益となっています。

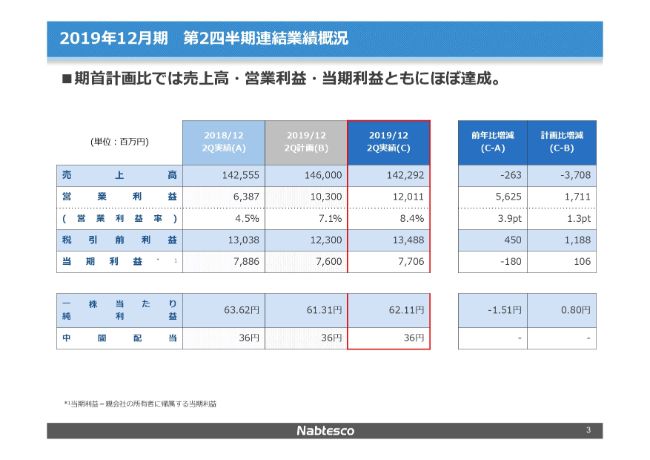

2019年12月期 第2四半期連結業績概況

このことをP/Lにしたスライドでございます。売上高・営業利益に関しては、すでにご報告したとおりです。税引前利益に関しましても、前年上期の実績に対して微増となり、予算に対しましても増加という結果です。

当期利益につきましても、約77億円で、予算と前年上期とほぼ同じ実績を出すことができました。その結果、中間配当も36円、通年では73円という当初の計画を変えていません。

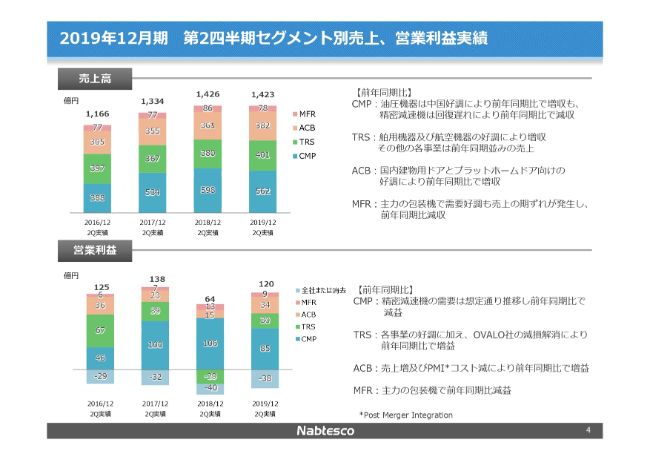

2019年12月期 第2四半期セグメント別売上、営業利益実績

先ほど全体観で申し上げましたが、それぞれのセグメント別で少しずつコメントをいたします。スライドの上が売上高、下が営業利益でございます。

青がCMPです。前年同期比で記載していますが、油圧機器は中国の好調により増収です。しかし、精密減速機に関しましては、回復の遅れにより減収となりました。トータルでは減収となっています。

TRSは、舶用機器および航空機器が増収となりました。その他に関してはほぼ前年同期並みで、トータルでは増収です。

また、ACBに関しましても前年同期に比べ増収になっていますが、これは国内の建物用の自動ドアとプラットホームドアが好調に推移したためです。

MFRは機械関係で、マニュファクチャリングセグメントです。こちらは(前年同期の売上高)86億円が(2019年12月期上期は)78億円と約10億円減っています。これは、売上が下期ヘビーという状況になり、足元需要は好調ですが期ズレが起こったことで、やや減収となっています。

営業利益です。まずCMPに関しては、精密減速機の需要は落ちるという想定どおりに推移しました。

TRSは、ほぼ全メニューで前年同期を超える増益となりました。加えて、OVALO社の減損の解消がございましたので、大きく伸長しています。

自動ドア(ACB)に関しましては、売上増がございました。加えて、従来このセグメントの利益率が低いというご説明のなかでたびたびしてきましたPMIのコストが減少したこともあって、こちらも増益となりました。

マニュファクチャリングに関しましては、減収が響いて、前年同期比では減益となっています。ただ、年内の売上に対する受注の比率は極めて高い状況になっていますので、まったく心配はしておりません。

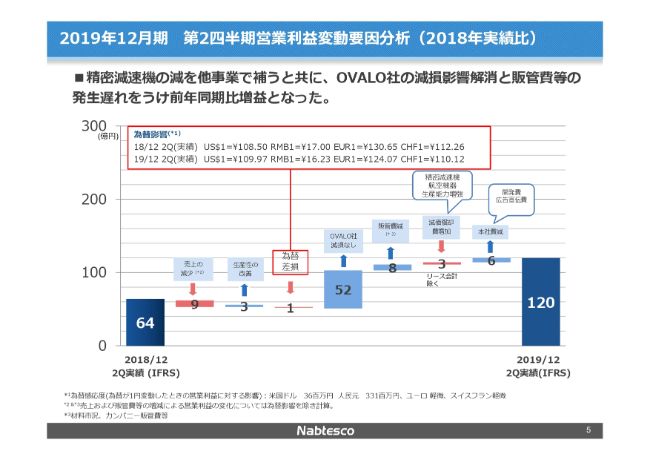

2019年12月期 第2四半期営業利益変動要因分析(2018年実績比)

スライドはそれぞれのプラスマイナスを描いたものです。精密減速機の減を他事業で補うとともに、OVALO社の減損の解消と販管費の発生遅れ等をもって、前年同期比増益となりました。

確かに(増益の要因で)一番大きいのはOVALO社の減損の解消の52億円です。しかし、それ以外にも生産性の改善や販管費の減少、本社の費用が後ろに倒れた等の増益もあり、トータルでは前年同期の64億円から、120億円に増益となったという、違った面での差異分析でございます。

2019年12月期 第2四半期バランスシート(2018年12月期末比)

バランスシートです。リース会計適用により、資産・負債ともに増加するも、健全なバランスシートを維持しています。資産が、昨年末に比べまして約90億円増加しています。

従来オフバランスとなっていたリース資産を、IFRSの会計制度によりバランスシートに載せることになったため、資産が大きく増加しました。それであっても、自己資本比率は依然として約54パーセントをキープしています。

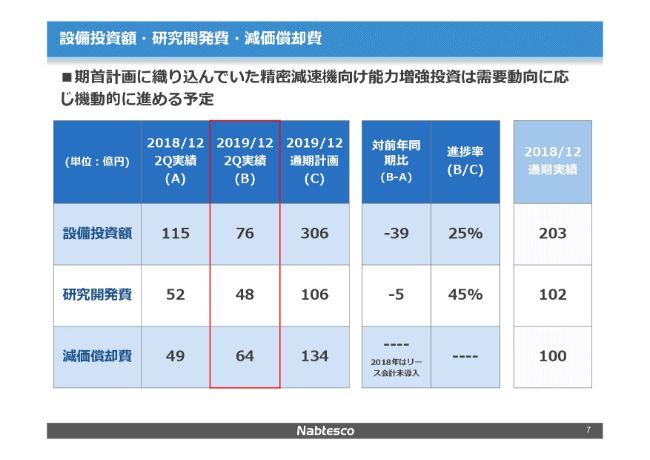

設備投資額・研究開発費・減価償却費

毎回お話ししている設備投資・研究開発費・減価償却費でございます。2019年12月期上期では、設備投資は76億円にとどまっています。

期首計画に織り込んでいた精密減速機向け能力増強投資をいったんストップさせていることもあって、実績は比較的低いレベルでとどまりました。通期では依然として306億円という計画を変えてはいませんが、精密減速機の状況によっては、当然もう少し下がる可能性があります。

研究開発費に関しては、予定どおり進めています。減価償却費は、設備から出てくる増も当然ありますが、先ほど申し上げましたリース会計の部分が入ってきたため、大きく増えています。

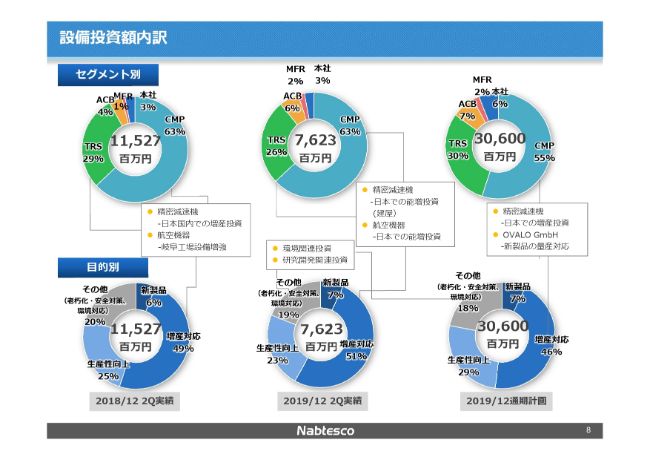

設備投資額内訳

スライドは、設備投資の内訳をグラフにしたものです。上がセグメント別になります。比率的には依然として、CMPの投資が多くなります。

TRSは積極的にやってきた航空機関係の設備投資が一段落しましたが、トータルの設備投資額が減っていますので、比率的には同じようになっています。

目的別でも、依然として増産対応が大きなパーセンテージを占めています。同じくトータルの設備投資額が115億2,700万円から76億2,300万円に下がっていますので、いずれ(の目的)もそれぞれ少なくなって、パーセンテージとしては同じような状況ということです。

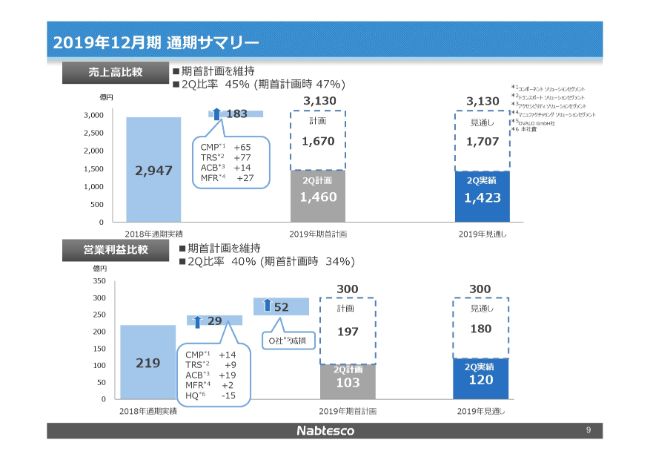

2019年12月期 通期サマリー

2019年12月期の通期のサマリーです。上期の実績をお出しした際に、通期の予想は変えていません。それを簡単なグラフにしていますが、期首計画が中央になります。売上高3,130億円に対して、利益は300億円を狙っていました。

進捗を表したものが、グラフの右です。売上高に関しては上期がややショートしましたので、下期がヘビーになっています。それでも上期の比率は、期首計画の47パーセントに対して45パーセントです。

一方、営業利益に関しましては、上期に103億円を予定していましたが、120億円になりました。下期がそのぶん少なくて済むと言いますか、計画の197億円に対して180億円を確保すれば、当初の計画になります。

なぜこのようになるかということで、みなさまの関心事はCMPの減速機と油圧機器かと思いますので、それに関して、資料にはありませんがご説明をしたいと思います。

2007年の第1四半期の受注高を100とした場合に、それぞれの四半期ごとにプロットしていくと、過去は0.75年から1.5年ぐらいで反転してくるというご説明を前回の決算報告会でさせていただきました。

第1四半期・第2四半期でも、過去の事例と同じように、いったんは反転の傾向を示してきました。

これを予想して予算に織り込んでいましたが、この先に関してはロボットメーカーさまによってもいろいろで、2019年度後半からの回復とか、2020年の初頭の回復などの論調が聞こえてきます。私どもの減速機はロボット向けが多いのですが、受注ベースでは第1四半期・第2四半期はこういう状況になりましたということをお示しして、この先どう見るかということかと思います。

もう1つ、パワー……油圧機器は2010年を100としていますが、第1四半期・第2四半期をプロットすると基本的に横ばいになっています。いったん上がったのがドンと下がって、ジワッと上がりつつ横ばいになっているということです。

この先がどうなるか、減速機と一緒ではありますが、私どもの傾向から見ますと、とくに中国においては下期が春節向けの需要が高まる傾向です。私どもは、こちらは減速機よりはまだ上に行くのが高い気はしていますが、これもわかりません。ただ、現象的にはこうなっていますので、通期の計画は変えなかったという状況です。

2019年12月期通期連結業績見通し

2018年通期に対して、2019年通期の業績見通しです。売上高3,130億円、営業利益300億円という計画は変えていません。当初お話ししましたように、配当に関しても73円は変えていません。

以上、2019年12月期上期の実績と通期への考え方をご報告させていただきました。

新着ログ

「機械」のログ