株式会社パン・パシフィック・インターナショナルホールディングス 2019年6月期決算説明会

パン・パシフィック・インターナショナルHD、通期は増収増益 ユニーの連結により過去最高実績

EX. PRESS

髙橋光夫氏:2019年6月期は、当社が1989年3月に東京都府中市にドン・キホーテ1号店を展開してちょうど30年の区切りの年になります。ぜひ、当社の状況について、確認いただいたり、ご理解を深めさせていただければと思います。どうぞよろしくお願いいたします。

私から、決算業績説明資料に基づきまして、2019年6月期における決算業績や事業概況について、ポイントを説明させていただきます。

3ページは号外新聞です。見出しに「“ビジョン2020” 1年前倒しで達成!」とあります。リード文をはじめ、本文につきましては、のちほどお時間のある時に熟読いただければと思います。

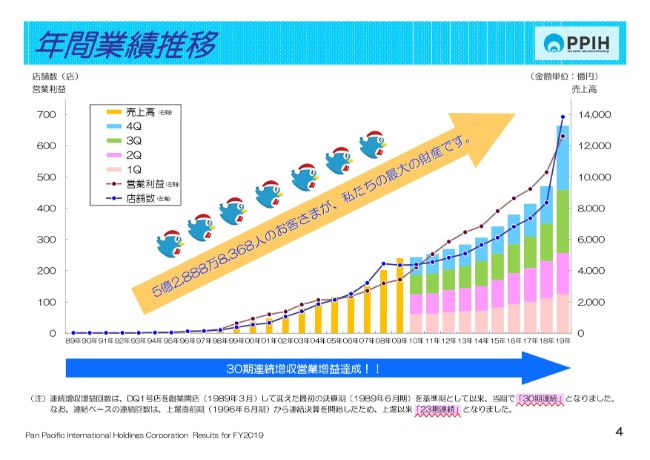

年間業績推移

4ページは、本格的な事業展開が始まった1989年からの業績推移グラフです。おかげさまで当決算期も好決算となって、連続増収増益記録を更新することができました。そしてその期間は30期という、大台に乗っております。

30期と一言で申し上げておりますが、上場会社としては当社を含めてたった2社しか実現できていない、まさにミラクルな偉業だと思います。もっともっと高い評価をいただけますよう、お願いしたいと思います。

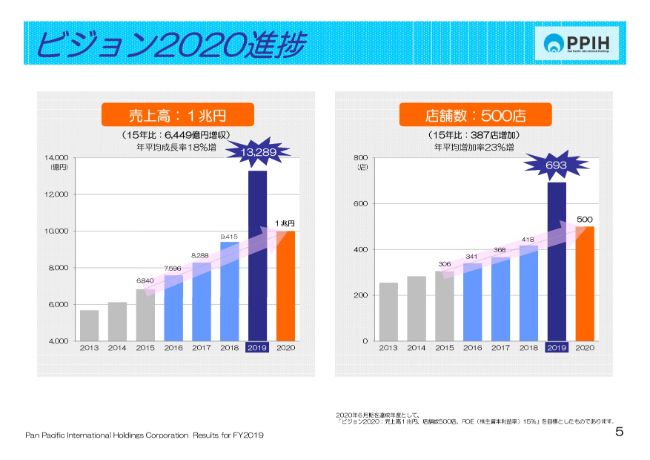

ビジョン2020進捗①

「ビジョン2020」の進捗と総括です。「ビジョン2020」は2015年8月に中期経営計画として、みなさま方に公表させていただきました。売上高は1兆円、店舗数は500店舗、ROEは15パーセントの達成を目指すという内容ですが、おかげさまで1年前倒しで達成することができました。完全達成です。

売上高は、年平均で18パーセント成長して1兆3,289億円となりました。店舗数は年平均で23パーセント増加して693店、ROEは年平均で1ポイントずつ改善して15.6パーセントを達成するという状況になりました。

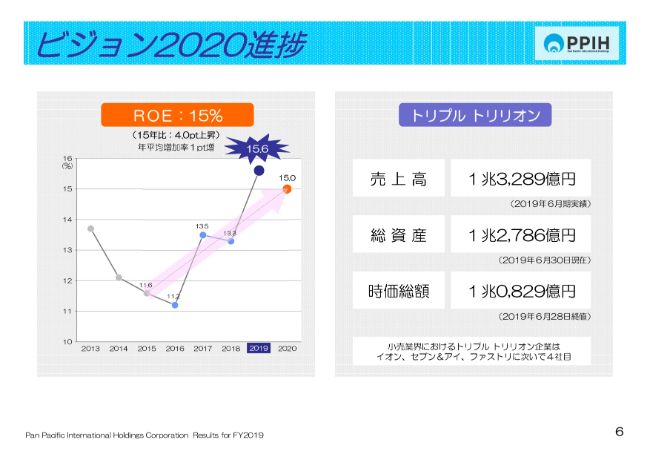

ビジョン2020進捗②

さらに、ユニーグループが連結子会社になったことが要因の1つでもありますが、売上高、総資産、時価総額がいずれも1兆円を超えるトリプル トリリオンという事業規模になりました。これは小売業界において4社目となる偉業でもあります。

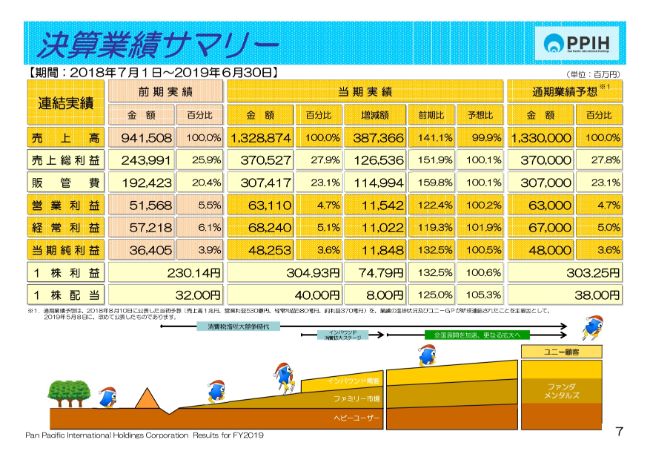

決算業績サマリー

7ページは、決算業績サマリーでございます。おかげさまで堅調な業績推移の既存事業に加えて、ユニーグループが新たに連結されたことから、売上高、営業利益、経常利益、親会社に帰属する当期純利益まで、すべての科目で前年実績を大幅に上回る、過去最高実績を更新しました。

また、当社がガイダンスとして公表した業績予想に対する金額差異も、いずれも驚異的なニアピン賞です。売上高、営業利益、経常利益、当期純利益、それぞれニアピン賞ものです。これは、今話題の渋野日向子選手を上回るかもしれない、完璧な予想と結果であると自負しております。

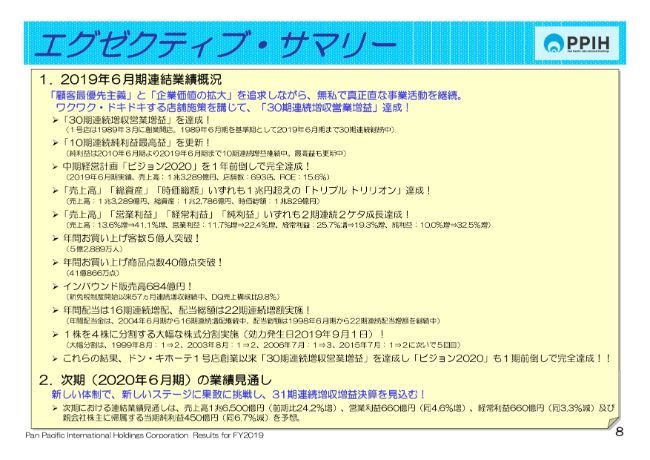

エグゼクティブ・サマリー

8ページは、エグゼクティブ・サマリーです。私たちは「顧客最優先主義」と「企業価値の拡大」を追求しながら、無私で真正直な事業活動を継続しております。その成果や結果について、ポイントを10点に絞って説明したいと思います。

まず1点目として、30期連続増収営業増益を達成しております。1989年3月に、東京都府中市の甲州街道沿いにドン・キホーテ1号店をオープンしました。以来、2019年6月期まで、平成時代の30年間もの長い期間にわたって、連続増収増益を継続しております。

2点目に、10期連続で純利益最高益を更新しております。純利益につきましては、リーマンショックの後遺症を乗り越えた2010年6月期から2019年6月期まで、10期連続で継続しています。もちろん当決算期の480億円は、過去最高益を更新しています。

3点目として、中期経営計画「ビジョン2020」を1年前倒しで完全達成しました。改めて申し上げます。売上高1兆3,289億円、店舗数693店、ROE15.6パーセントです。「パーフェクト」や「サプライズ」とは、たぶんこのようなことを言うのだと思います。

4点目も改めて申し上げますが、売上高、総資産、時価総額がいずれも1兆円超えのトリプル トリリオンを達成する企業規模になっております。

5点目に、事業規模1兆円超、すなわちトリプル トリリオンの会社が、2019年6月期において売上高から純利益まで、いずれも2桁成長を果たしました。前期の2018年6月期に続き、2期連続で2桁増収増益となりました。それぞれの内訳につきましては、8ページの中央の行に記載しておりますので詳細は割愛いたしますが、その実績推移をご確認いただければ幸いです。

6点目に、年間のお買い上げ客数が5億人を突破しました。当社グループ全店で、年間5億2,889万8,368人のお客さまにご利用いただきました。これは、日本に住む全員が、平均で年4回程度利用されたような計算になります。なお、インバウンドのお客さまにつきましては、年間543万人がお買い上げ客数としてカウントされております。

7点目は、年間お買い上げ商品点数40億点突破です。一人ひとりのお客さまにお求めいただいた商品点数は7.8点ですが、当社グループ全店でお求めいただいた商品点数の総数は、41億866万3,303点という水準になりました。

8点目に、インバウンド販売高が、前年比で18.4パーセント増の684億円になりました。2014年10月に新免税制度が開始されて以来、57ヶ月連続増収を継続しております。なお、主力のドン・キホーテにおける売上構成比は、9.8パーセントのシェアで、当社が2014年時点で目標に掲げておりました10パーセントシェアの達成が目前となってきております。

9点目です。株主還元の1つであります配当政策については、企業体質の充実と将来の事業展開を勘案した内部留保の充実に努めています。また、持続的な成長に合わせて増配を継続する累進的配当政策を基本方針としておりますが、当期も増配を実施いたします。年間配当金は、2004年6月期から16期連続増配を継続しており、配当総額は、当社が初めて配当を実施した1998年6月期から、22期連続増額を継続することになっております。

10点目として、1株を4株に分割する大幅な株式分割を実施いたします。効力発生日は2019年9月1日ですが、このような大幅分割は過去4回実施しており、今回は5回目です。

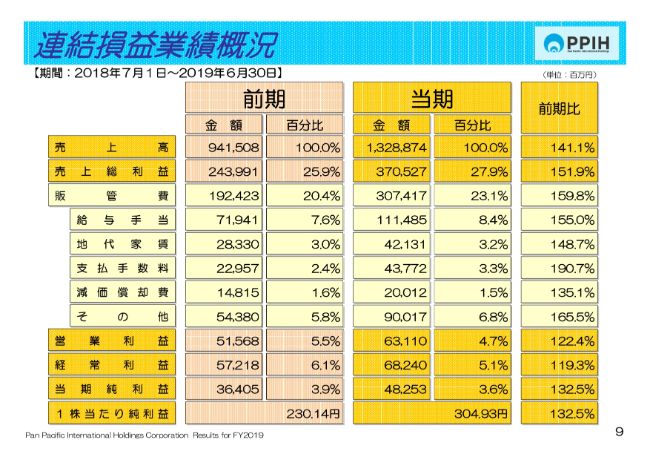

連結損益業績概況

9ページは、連結損益業績概況です。

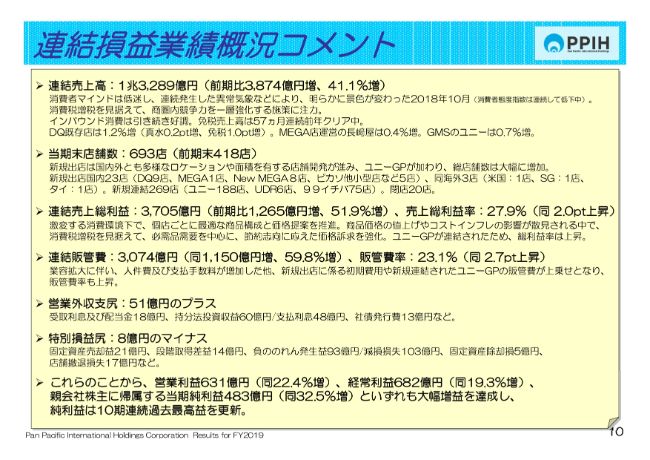

連結損益業績概況コメント

主要な勘定科目に対するコメントは、10ページをご参照いただければと思います。

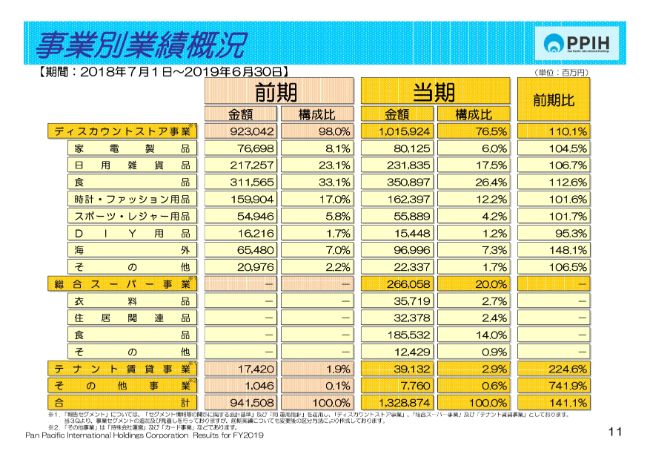

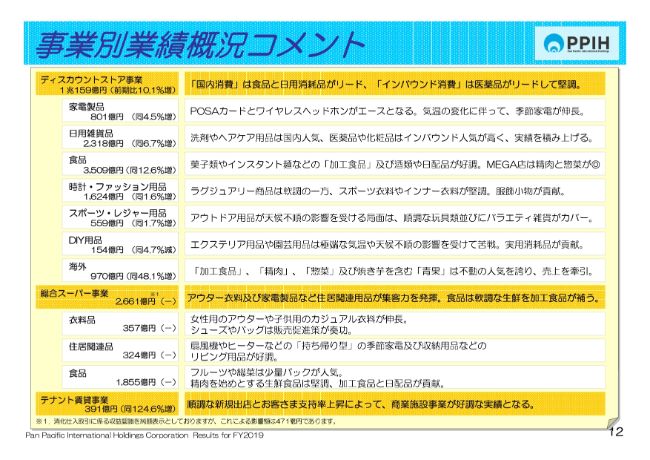

事業別業績概況

11ページに事業別の業績概況を記載しています。当第3四半期からユニーグループが連結対象になったため、総合スーパー事業が新たに加わっております。これにより、事業区分はディスカウントストア事業、総合スーパー事業、テナント賃貸事業の3区分となっております。

事業別業績概況コメント

商品分類別のコメントは、12ページをご参照ください。なお、ユニーグループは、消化仕入取引に係る収益認識を純額表示としております。これによる影響額は、この6ヶ月間で471億円です。売上に占める割合は、およそ15パーセント程度の水準とお考えください。

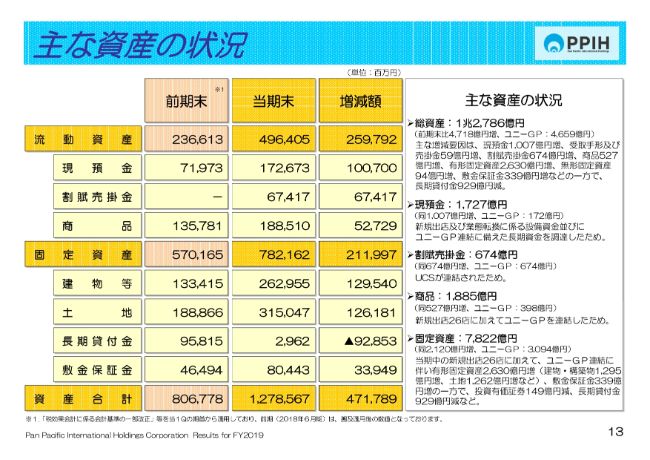

主な資産の状況

13ページは、バランスシートの状況です。総資産は1兆2,786億円で、ユニーグループの4,659億円ほどが加わったことにより、大きく増加しております。以下、主なものを確認しますと、商品が1,885億円で固定資産が7,822億円です。

主な負債・純資産の状況

負債の部では、有利子負債が5,379億円で、ネットD/Eレシオが1.1倍、ROEは15.6パーセントで、純資産が3,535億円となります。それぞれについては(資料を)ご確認いただければと思います。

なお、ネットD/Eレシオと自己資本について、当社は長期債や劣後ローン、劣後債を発行しておりますが、これらは金額の半分相当が資本認定される性格であることから、格付基準というものをそれぞれ表記しております。

ネットD/Eレシオは会計上は1.1倍なのですが、格付基準で見ますと0.8倍に相当します。自己資本比率は25.8パーセントですが、格付基準ですと35.2パーセントに相当いたします。

セグメント情報(事業別)

15ページに、それぞれの事業別のセグメント情報がございます。

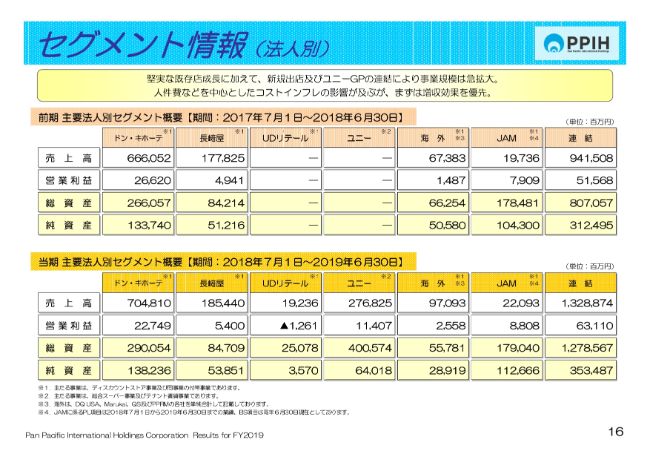

セグメント情報(法人別)

主要子会社の状況は16ページをご参照ください。

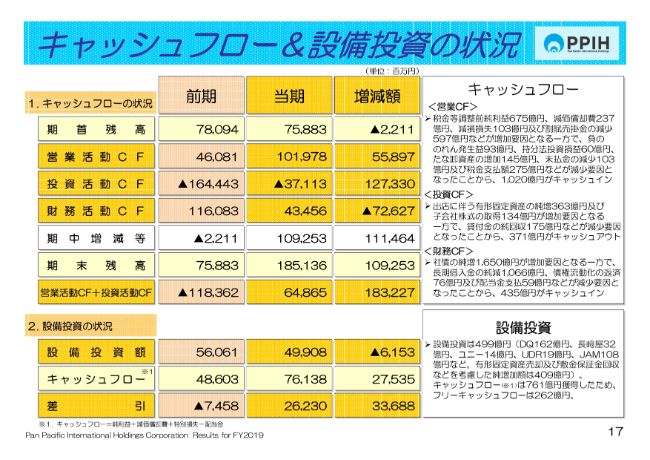

キャッシュフロー&設備投資の状況

キャッシュフローと設備投資の状況が17ページにございます。当期は、ユニーグループの連結子会社化に伴い、多額のキャッシュアウトが生じましたが、グループ全体の設備投資額は499億円となっております。好調な事業活動や財務活動を推進した結果、キャッシュフローはポジティブな状況で着地できたことをご確認いただければと思います。

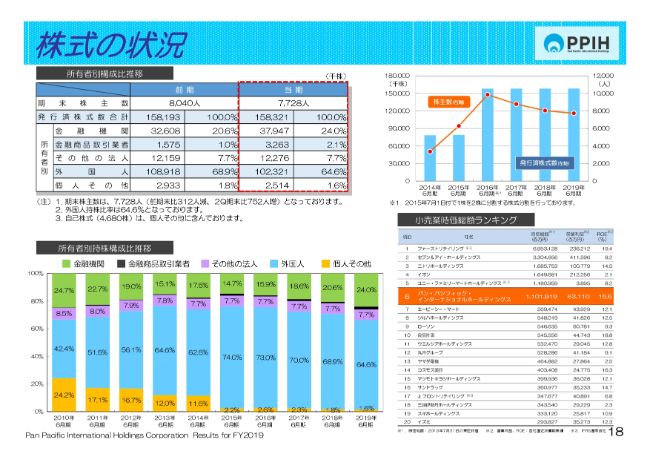

株式の状況

株式の状況は18ページにございます。外国人持株比率は64.6パーセントで、時価総額は小売業界で6番手ほどに位置付けられております。

当期出店状況

19ページから28ページに、当社の決算のみならず、営業活動に係るさまざまなデータを用意しておりますので、それぞれのちほどご覧ください。

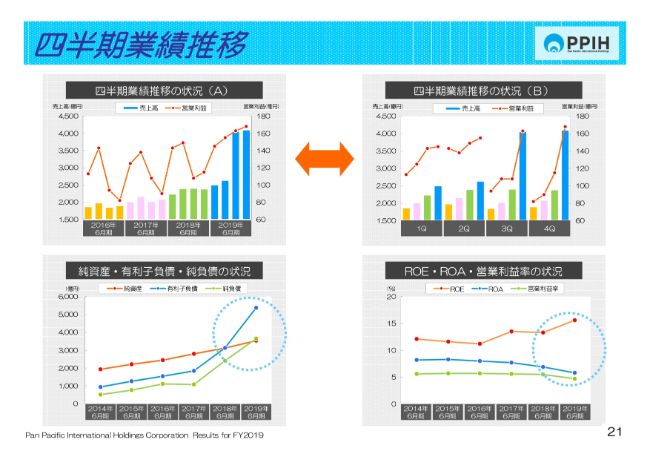

四半期業績推移

21ページは、四半期ごとの業績推移です。ユニーグループが連結されたことから指標の水準が変わりますので、ご承知おきいただきたいと思います。

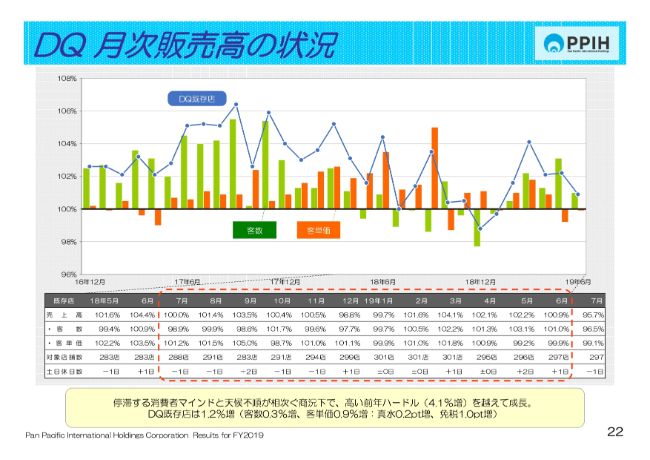

DQ 月次販売高の状況

22ページは、ドン・キホーテの月別の販売状況です。

四半期別損益業績概況

23ページは、四半期ごとの損益状況です。数値を表記しておりますので、この4四半期連続して増収増益という状況もご確認いただければ幸いです。

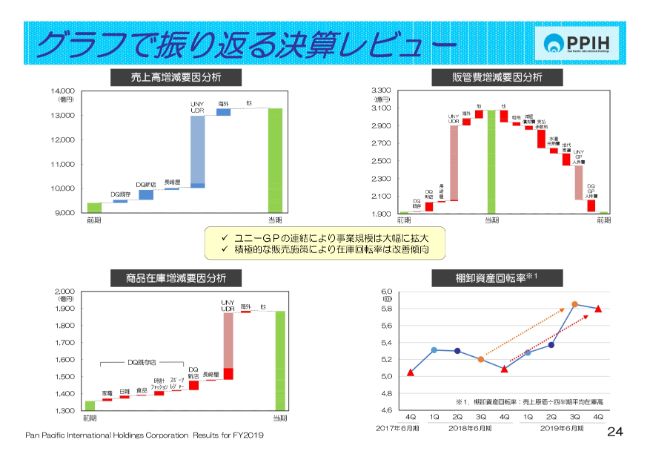

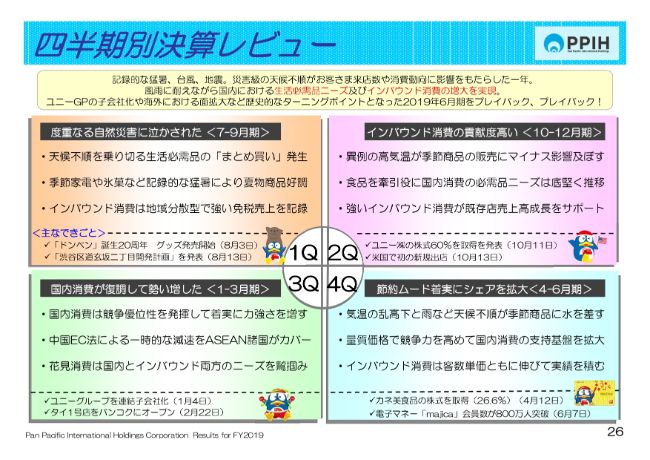

グラフで振り返る決算レビュー

24ページは(決算を)グラフで振り返ったものですが、棚卸資産回転率も着実に上昇トレンドにある点をご確認いただければと思います。

四半期別事業別業績概況

25ページは、四半期別の商品群や事業別の実績推移などです。

四半期別決算レビュー

四半期別決算レビューはコメントで記載しておりますので、それぞれ振り返っていただければ幸いです。

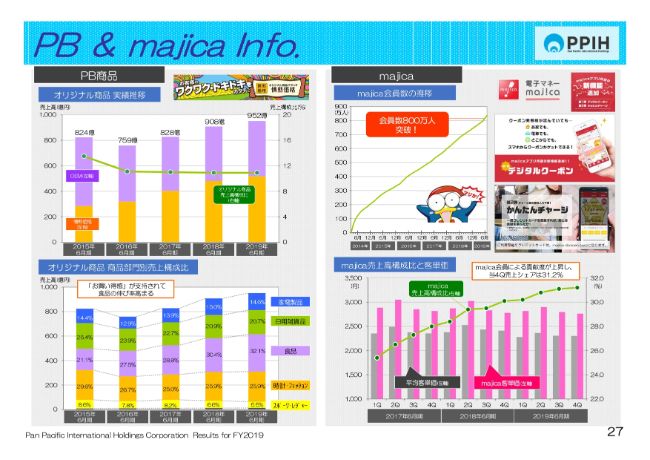

PB & majica Info.

27ページはプライベートブランドの状況ですが、過去のトレンドも表しています。当決算期において、プライベートブランドの販売比率は10.9パーセントの水準になっております。また、2014年3月にスタートした電子マネー「majica」は、31.2パーセントの使用比率となり、非常に高い水準を維持できております。

最新の小売業ランキング

28ページの最新の小売業ランキングは、売上高を基準としておりますが、当社は2019年において堂々5位というポジションにランクインしております。

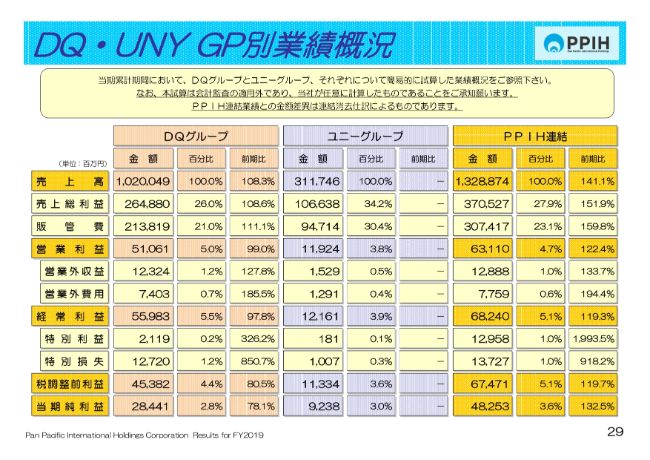

DQ・UNY GP別業績概況

説明の後半のポイントであります29ページから、少し中身を掘り下げていきたいと思います。ユニーグループに関連する資料をまとめておりますので、どうぞご確認ください。

29ページは、グループ別の業績のアウトラインを表しております。ドン・キホーテグループとユニーグループそれぞれについて、2019年6月期連結業績の損益に係る状況を、簡易的に試算した損益概況です。なお、この試算につきましては、会計監査の対象外です。当社が任意に計算したものであることをご承知のうえ、ご確認いただければ幸いです。

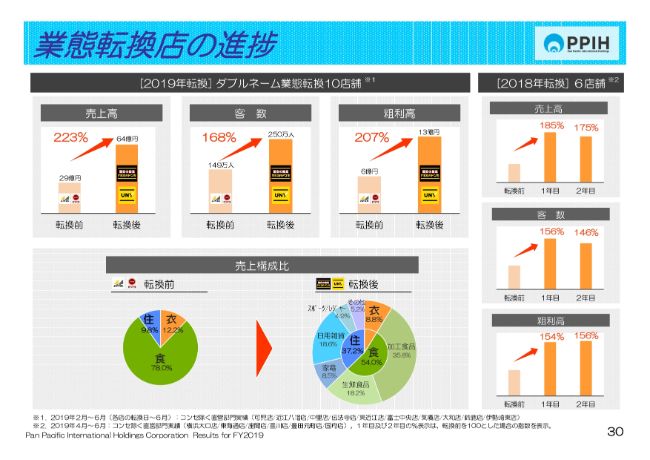

業態転換店の進捗

30ページは、業態転換店の進捗状況です。大きく2つのグループがありますが、スライドの左側が2019年2月~6月末までに転換した店舗の販売状況です。売上高、客数、粗利高それぞれを前年の転換前と比較しています。売上は223パーセントで、客数は168パーセント、粗利高は207パーセントという変化率を示しながら6月末を迎えております。

右側は、2018年に先行転換している6店舗が、2年目はどうなっているかを示しています。棒グラフが3つありますが、左が転換前の状況で、真ん中が転換後1年目、右が転換後3年目という状況です。

売上高、客数は、前年水準を若干下回っているということをご理解いただきたいのですが、重要なのは粗利高です。すなわちプライスのコントロールもでき、ここには表現できておりませんが、コストコントロールもできつつある状況のなかで、収益化が着実に進捗していることを、この点からご確認いただければありがたいと思います。

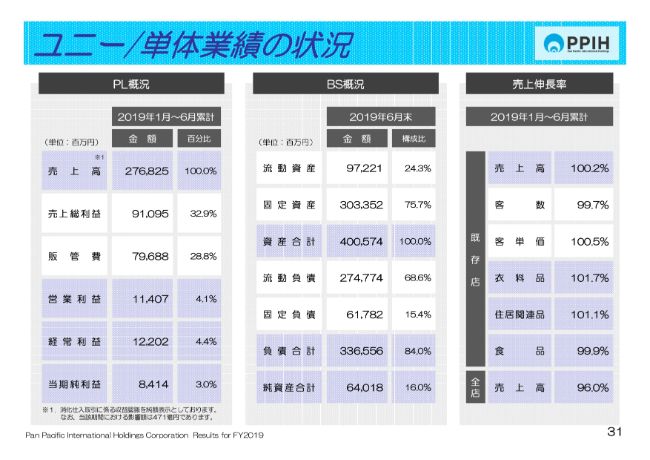

ユニー/単体業績の状況

31ページは、ユニーの単体業績の状況です。

ユニーGP/売上・店舗の状況

32ページに、ユニー、UDリテール、UCSそれぞれ合わせた状況で説明しておりますのでご確認いただければと思います。

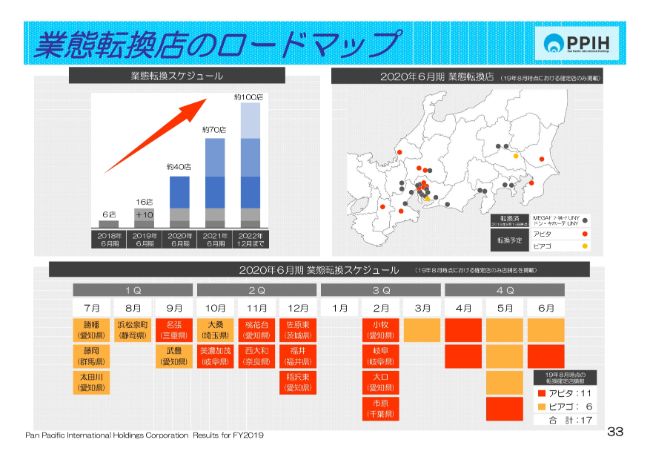

業態転換店のロードマップ

33ページは、業態転換店のロードマップです。2020年までに100店舗の転換を推進するべく、着実に進捗しておりますが、2020年6月期におきましては、現時点で26店舗の転換を推進することで、スケジュールがおおむね確定しつつあります。今後、追加などがあるかもしれませんが、この点をご確認ください。

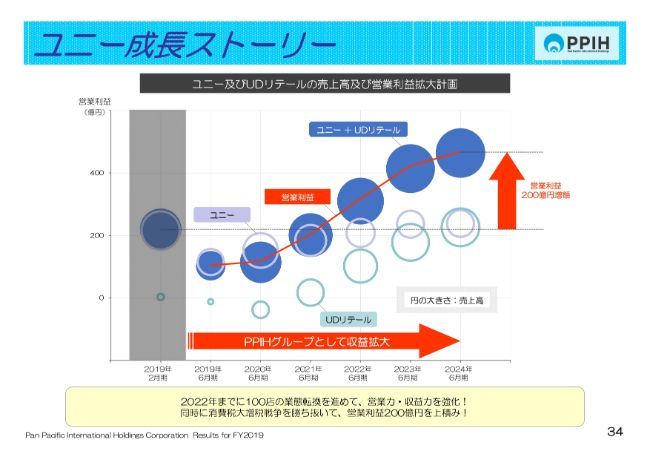

ユニー成長ストーリー

34ページは、ユニー成長ストーリーと表現しましたが、2024年6月期までの5ヶ年計画の状況でございます。

それぞれの見方については説明したいと思いますが、横軸は期間で、2024年6月までの5年間を表し、縦軸は営業利益額を表しております。バルーンがいくつかありますが、薄い紫バルーンはユニー社単体の状況で、薄い緑色はUDリテールの状況です。青いバルーンはユニープラスUDリテールです。

バルーンの大きさは売上高の変化イメージです。その高さは、それぞれの会社が稼ぎ出す営業利益を表し、ユニープラスUDリテールは両社が稼ぎ出す営業利益です。2024年、実際は2023年には達成できると思います。従前のユニー社の営業利益額から200億円上積みする状況につきましては、このようなスケジュールで進めてまいります。

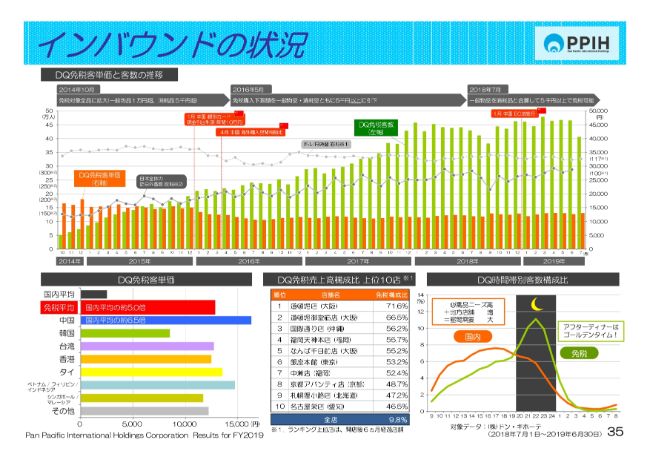

インバウンドの状況

35ページはインバウンドの状況で、従前からご案内していますデータをアップデートしております。

免税売上高構成比は9.8パーセントの水準です。国別で見ますと中国、韓国がメインであることは現在も変わりませんが、直近は韓国の失速状況が目立っており、気になるところです。トータルでは、当社の非日常的な店舗空間が多くの訪日客に高い支持をいただいている状況は変わりなく、推移しております。

持続的な成長に向けて

以降は、みなさま方に改めてご確認いただき、当社の理解を深めていただくためのページをいくつか設けました。37ページには「持続的な成長に向けて」として、ESG活動の取り組みを簡単にご紹介しております。

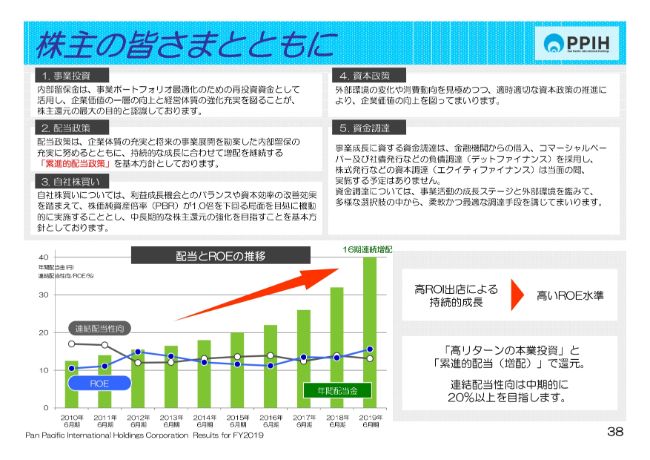

株主の皆さまとともに

38ページには、投資家、ステークホルダーのみなさま方に対するコミットメッセージを設けました。

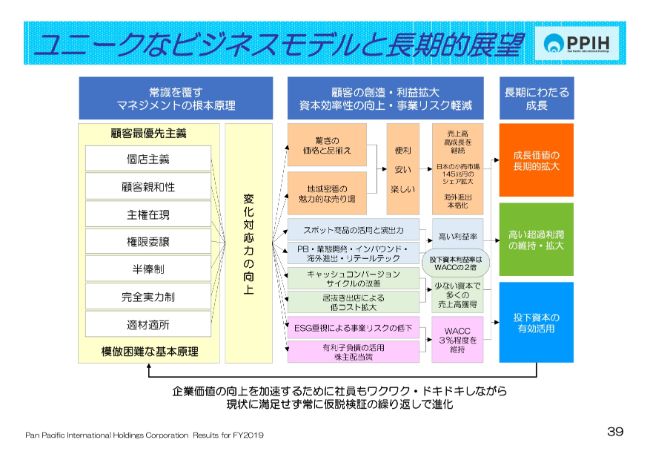

ユニークなビジネスモデルと長期的展望

39ページから42ページでは、当社のユニークなビジネスモデルの展開や、企業価値をどのように向上させ上昇させていくか、その基本構造はどうなっているのかを記載しています。直近の私どものROIC、WACCの水準なども確認いただければと思います。

長期的な成長が実現できる数少ない企業の1社であるということを自負しておりますので、今後も引き続きこの状況を踏まえて、当社の業績内容を確認いただきたいと思います。

当期の施策及び業績予想の変遷

43ページは、当期の施策及び業績予想の変遷です。中期経営計画につきましては、半年後にスキップして発表させていただきたいと思います。

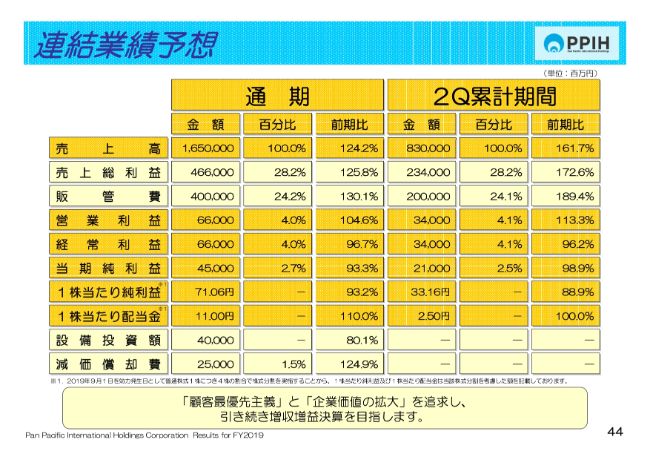

連結業績予想

最後に連結業績予想です。2020年6月期の売上高は1兆6,500億円で、24.2パーセントの増収を見込んでおります。営業利益は660億円で、4.6パーセントの増収を見込んでいますが、経常利益は660億円で3.3パーセント減益となり、当期純利益は450億円で6.7パーセントの減益と見ております。

経常利益と当期純利益については、前期において営業外でユニー社からの投資持分利益が計上されていましたが、これが今期なくなります。また、先ほどユニーとUDリテールの成長ストーリーでバルーングラフをご覧いただきましたが、2020年6月期は転換も促進するということから、単年度で見た場合、UDリテールそのものの利益水準はマイナス、営業損失で見ております。このような状況が考慮されている点をご確認ください。

そして純利益の450億円も減益と発表させていただくことになりました。これにつきましては、前期にユニーグループを連結化したことに伴う、負ののれん発生が93億円ほどありました。これが剥落することによる影響が大きいとご理解いただきたいと思っております。

それ以外の項目では、1株当たり配当金は11円を予定していますが、1対4の分割をしていることから、従前の見方ですと40円の配当金が44円相当になると考えてください。ですので、遡及しますと10円が11円となり、1円の増配を予定しております。

設備投資額は400億円です。ドン・キホーテの既存店は20店舗プラスα程度の出店で、UDリテールの業態転換は現在26店舗を予定しておりますが、それ以外の既存店の設備投資などを含めて400億円です。

減価償却費は250億円を見込んでおります。既存店の成長に関しては、ドン・キホーテ、ユニーいずれもフラットで見ております。以上のように、新年度の業績予想を立案しております。

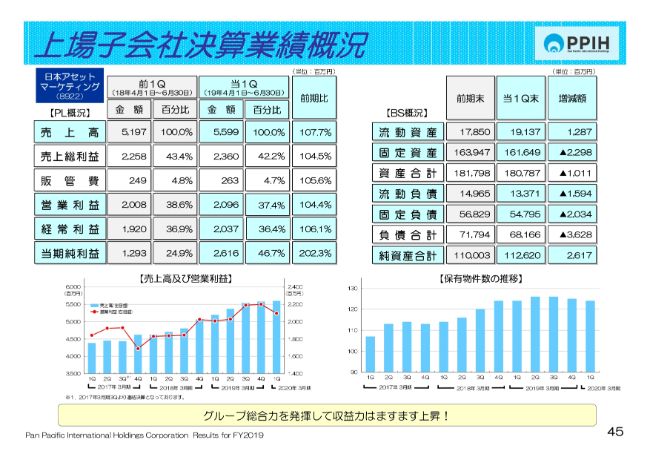

上場子会社決算業績概況

45ページは、日本アセットマーケティング(JAM)の決算状況について、第1四半期の決算を8月5日に公表しております。おかげさまで増収増益決算になっている点をご確認ください。以上、私から決算業績、そして新年度の予想につきまして説明申し上げました。ご清聴ありがとうございました。

新着ログ

「小売業」のログ