アサヒグループホールディングス株式会社 2019年12月期第2四半期決算説明会

アサヒグループHD、上期は国内酒類事業が低迷も、国際事業の好調で増益 年間予想は下方修正へ

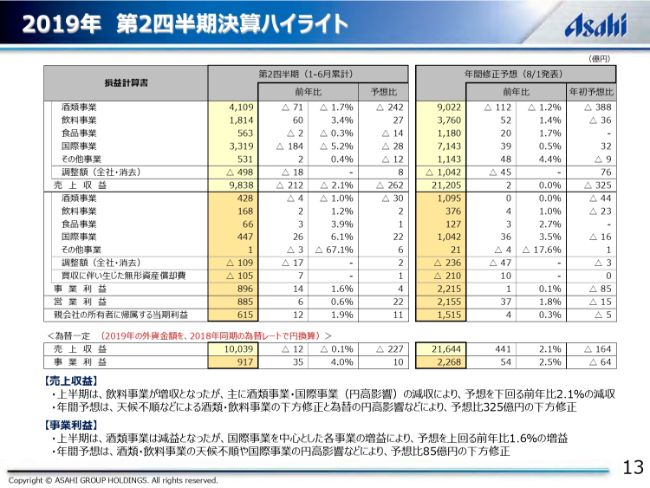

2019年 第2四半期決算ハイライト

勝木敦志氏:財務を担当している勝木でございます。本日は弊社の説明会にご参加いただき、誠にありがとうございます。最初に私から、第2四半期の決算概要と通期の業績予想につきましてご説明申し上げます。すでに決算短信や補足資料などでご確認いただいているかと存じますので、ポイントを絞ってご説明いたします。

まず、13ページの決算ハイライトからご覧ください。上期の売上収益につきましては、主力ブランドが好調な飲料事業が増収となりましたが、ビール類の販売が低迷した酒類事業、あるいは円高のマイナス影響が約200億円となった国際事業の減収などにより、トータルでは予想を下回り、前年比で2.1パーセント減収の9,838億円となりました。

(スライドの)右側に記載している年間予想につきましては、主に欧州が好調な国際事業を上方修正いたしましたが、7月の天候不順も踏まえ、酒類や飲料事業を下方修正したことにより、トータルでは年初予想を325億円下回る2兆1,205億円に下方修正しています。なお、(スライドの)下段に記載している為替一定ベースでは、売上収益の年間予想は前年比2.1パーセントと、着実な増収を見込んでいます。

続きまして、事業利益につきましては、上半期は酒類事業が数量減に伴い減益となりましたが、国際事業を中心とする各事業の増益により、トータルでは予想を上回り、前年比で1.6パーセント増益の896億円となりました。

年間予想につきましては、販売数量を見直した酒類・飲料事業や、円高のマイナス影響が拡大する国際事業の下方修正により、トータルでは年初予想を85億円下回る2,215億円に下方修正しています。なお、為替一定のベースでは、事業利益の年間予想は前年比で2.5パーセントの増益を見込んでいます。

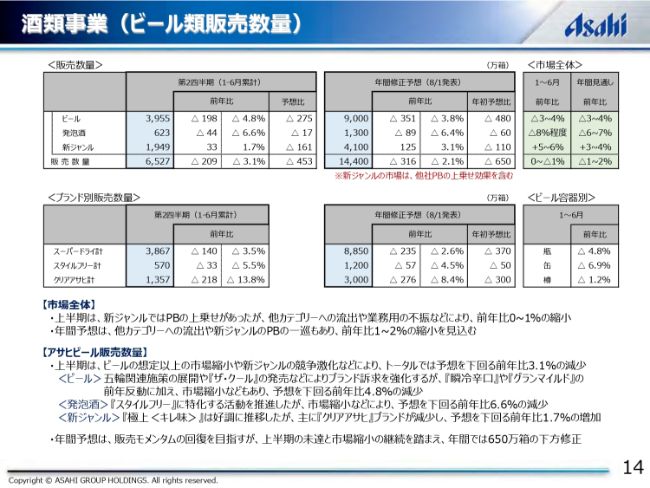

酒類事業(ビール類販売数量)

14ページ以降では各事業について記載しています。簡単にポイントをご説明申し上げます。まず、ビール類の販売数量についてです。上半期は、市場全体が前年並みから1パーセント程度縮小すると思われる中、当社は各カテゴリーで予想を下回り、トータルでは前年比で3.1パーセントの減少となりました。

年間予想につきましては、上半期までの進捗や市場縮小のリスクなどを踏まえ、トータルの販売数量を650万箱下方修正しています。ビール類の総括および今後の方針につきましては、後ほど社長からご説明いたします。

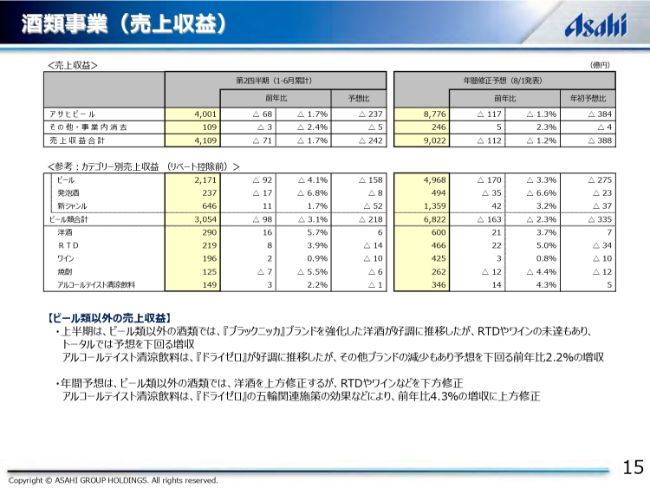

酒類事業(売上収益)

15ページの下段に記載しているビール類以外の売上につきましては、上半期は「ブラックニッカ」を強化した洋酒が好調に推移いたしましたが、RTDやワインなどが計画未達となり、年間予想をそれぞれ修正しています。詳細は、後ほどご確認いただければと思います。

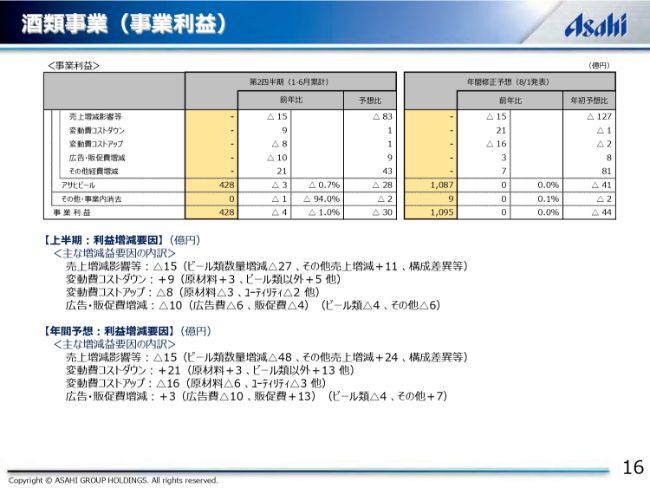

酒類事業(事業利益)

次に、事業利益の増減要因についてです。上半期は、その他経費などコスト全般の効率化を推進しましたが、ビール類の想定以上の減少による影響をカバーできず、前年比で1.0パーセントの減益となりました。

年間予想につきましては、コスト全般の効率化を継続していきますが、ビール類の販売数量の修正などにより、トータルでは年初予想から44億円下方修正いたしまして、前年並みの1,095億円を見込んでいます。

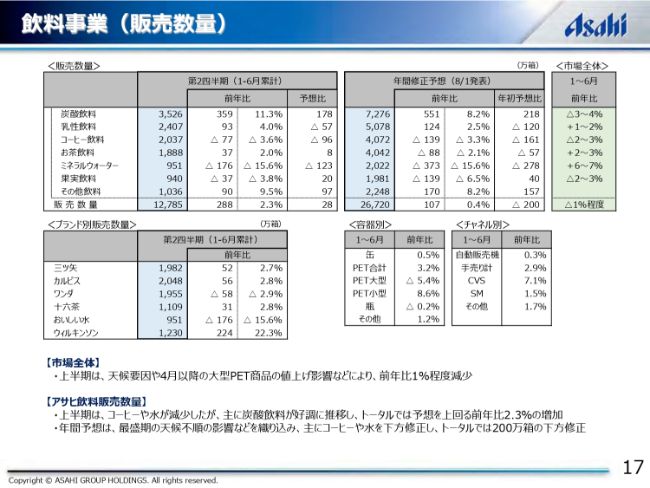

飲料事業(販売数量)

続いて、飲料事業についてご説明申し上げます。販売数量につきましては、上半期は「ウィルキンソン」「カルピス」などの主力ブランドが好調に推移し、トータルでは予想を上回り、前年比で2.3パーセントの増加となりました。

年間予想は、7月の天候不順の影響などを踏まえて、ミネラルウォーターやコーヒーなどを見直し、トータルでは200万箱下方修正いたしています。

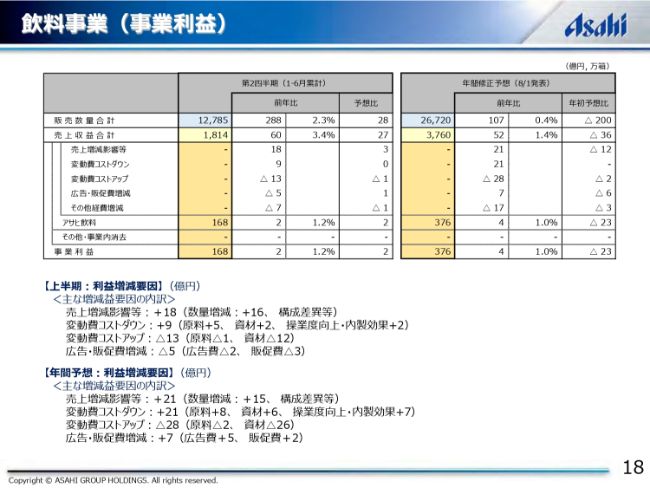

飲料事業(事業利益)

事業利益の増減要因につきましては、上半期は主に販売数量の増加により、予想を上回る前年比1.2パーセントの増益となりました。

年間予想につきましては、販売数量の下方修正に加え、販売モメンタムの維持に向けた広告販促費の増加、あるいは原材料のコストアップを一部見込むことなどにより、年初予想を23億円下回る376億円に修正しています。

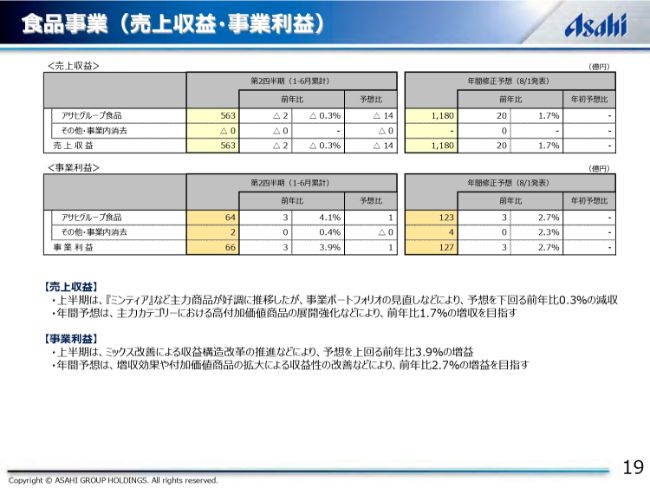

食品事業(売上収益・事業利益)

続いて、食品事業についてです。上半期は、主力ブランドの売上が拡大した一方で、事業ポートフォリオの見直しなどにより、前年比で0.3パーセントの減収となりました。しかしながら、事業利益ではミックス改善の効果もあり、予想を上回る前年比3.9パーセントの増益となりました。

売上収益・事業利益ともに年初予想を据え置いていますが、主力ブランドの高付加価値商品の展開などにより、計画の超過達成を目指してまいります。

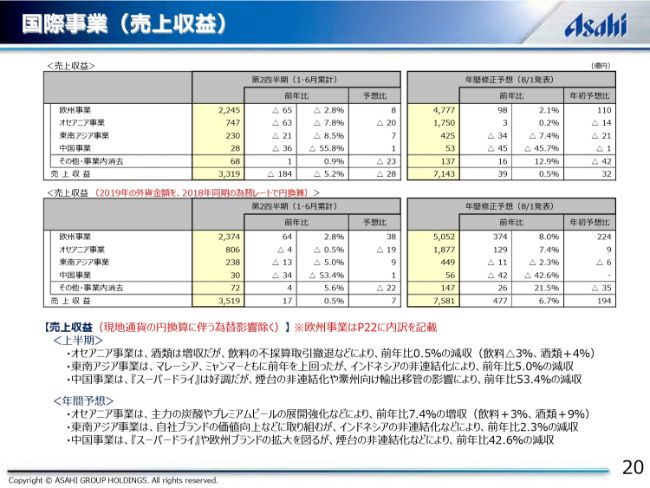

国際事業(売上収益)

国際事業につきましては、20ページに売上収益、21ページに事業利益の明細を記載しています。国際事業については事業利益でご説明しますので、まず21ページをご覧ください。欧州事業は後ほどまとめてご説明いたしますので、ここでは欧州事業以外についてご説明申し上げます。

(スライドの)下段の為替影響を除いたベースをご覧ください。オセアニア事業は、酒類の増収効果に加え、生産・物流体制の最適化などにより、前年比で17.2パーセントの増益となりました。年間予想も、プレミアムビールの拡大によるミックス改善や、システム統合などによるシナジー創出により、前年比で13.5パーセントの増益に上方修正しています。

東南アジア事業につきましては、インドネシア事業の売却、あるいは広告販促費の効率化などにより、前年比で66.8パーセントの増益となっています。年間予想は、マレーシアにおける加糖飲料課税の導入影響などもあり、前年比で14.3パーセントの増益に下方修正しています。

中国事業につきましては、昨年(2018年)の煙台ビールの非連結化や、豪州向け輸出機能の移管などにより、前年比で85.3パーセントの減益となりました。年間予想も減益を見込んでいますが、プレミアムビールの販売強化などにより、既存事業ベースでの増収増益を目指してまいります。

なお、その他・事業内消去につきましては、上半期は韓国における競争環境の悪化などにより、前年比で15.7パーセントの減益となりました、年間予想も、厳しい市場環境が継続することなどを勘案し、前年比で16.1パーセントの減益に下方修正しています。

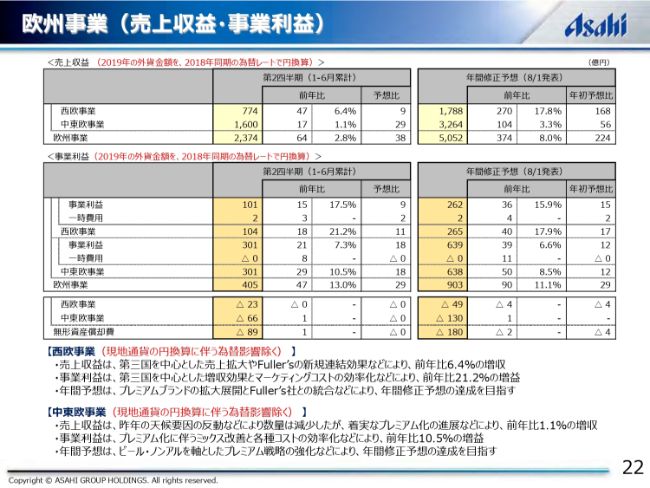

欧州事業(売上収益・事業利益)

次に、欧州事業につきましてご説明いたします。まず、売上収益につきましては、上半期は西欧の天候不順、あるいは中東欧における昨年の好天の反動影響などがあったものの、両事業のプレミアム化の進展や、英国Fuller’s社の新規連結効果などにより、トータルでは予想を上回る前年比2.8パーセントの増収となっています。

年間では、プレミアムブランドのさらなる拡大、あるいは英国フラーズ社の上乗せなどにより、トータルでは8.0パーセントの増収を見込んでいます。

また、事業利益につきましては、上半期は両事業のプレミアム化に伴うミックス改善、あるいは各種コストの効率化などにより、前年比で13.0パーセントの増益となりました。

年間では、さらなるミックス改善の進展や、西欧でのFuller’s社との統合効果も加わり、トータルでは前年比で11.1パーセントの増益を見込んでいます。

営業利益・親会社の所有者に帰属する当期利益

最後に、営業利益以下の項目についてご説明申し上げます。営業利益につきましては、上半期は事業利益の増益に加え、その他費用あるいは固定資産除売却などの抑制により、予想を上回り、前年比で0.6パーセント増益の885億円となりました。

年間予想につきましては、引き続き、その他の費用の抑制などを図ってまいりますが、事業利益の下方修正に伴い、年初予想を15億円下回る2,155億円を見込んでいます。

親会社の所有者に帰属する当期利益につきましては、法人所得税費用は増加いたしましたが、営業利益の増益により、予想を上回り、前年比で1.9パーセント増益の615億円となりました。

年間予想につきましては、営業利益の下方修正などにより、年初予想を5億円下回る1,515億円を目指してまいります。

以上、簡単ではございますが、私からのご説明を終わらせていただきます。ご清聴、誠にありがとうございました。

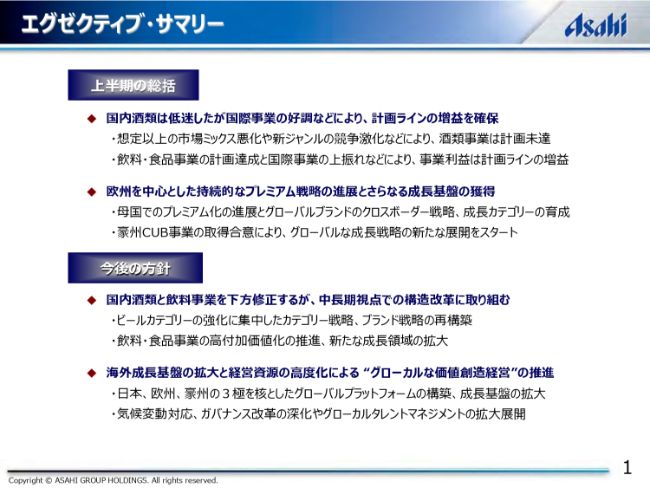

エグゼクティブ・サマリー

小路明善氏:社長の小路でございます。改めまして、大変お忙しい中、説明会にご参加いただきまして、誠にありがとうございます。また日頃、当社グループに対してご支援を賜り、重ねて御礼申し上げます。

私からは、上半期の総括と今後の経営方針につきまして、今回は国内の酒類事業と、先月(2019年7月)発表した豪州ビール事業のCUB社の取得の考え方を中心にご説明いたします。

それでは、1ページのサマリーからご覧ください。ただいま説明がありましたように、本年上半期の決算としては、欧州を中心に国際事業が好調に推移したことなどにより、事業利益トータルでは計画ラインの増益を確保することができました。

しかしながら、上半期の国内の酒類事業は、想定以上の市場の縮小、またミックスの悪化などによって計画未達となり、販売モメンタムの回復には至っていないと見ています。

一方で、飲料・食品事業では計画を達成するとともに、欧州においては昨年の猛暑の反動があるものの、各事業のプレミアム化や、「スーパードライ」を含むクロスボーダー戦略が着実に進展しています。

また、(2019年)7月に、豪州のCUB事業取得について合意したことにより、海外の成長基盤の拡大に向けて新たなアサヒとしての展開がスタートしています。こちらは、後ほどまとめてご説明したいと思います。

こうした上半期の進捗を受けて、通期の業績予想としては、市場環境や7月の冷夏などを踏まえ、主に酒類と飲料事業を下方修正をいたしまして、トータルの事業利益では85億円下方修正いたしました。7年ぶりに下方修正となりましたが、国内の各事業会社は、足元の課題の解決に加え、中長期的な視点でブランドの高付加価値化と収益構造改革に取り組んでいくという方針に変わりはありません。

とくに酒類事業では、市場環境としてはデフレ傾向が続いていますが、来年の酒税改正などをチャンスと捉え、ビールの強化に集中したカテゴリー戦略や、ブランド戦略の再構築を図っていきます。

また、海外では、CUB事業の取得によって海外の成長基盤を拡大するとともに、グローバルプラットフォームの構築によるグローカルタレントマネジメントの拡大など、経営資源の高度化にも注力をしていく方針であります。

酒類事業:『スーパードライ』の取組み

それでは具体的に酒類事業からご説明いたします。まず、酒類事業の最重点課題である「スーパードライ」につきましては、ブランドエクイティの向上を目指して、市場創造・統合型マーケティングの取り組みを強化しています。

上半期では、中期的なテーマを「THE JAPAN BRAND」と設定し、コア価値を再定義した上で、ターゲット層に応じた4P施策を連動させることにより、ロイヤルユーザーの拡大と新規層の掘り起こしを目指しています。

具体的には、物性・情緒的価値の訴求に加え、東京オリンピック・パラリンピックや「エクストラコールド」などを活用して、ストーリー性のある広告と連動した販促施策などを展開しています。

また、若者を含む新規層に向けて、新たな飲用スタイルの提案として「スーパードライ ザ・クール」を発売し、コンセプトに合致した約2,900店の業務店に導入するなど、新市場創出を目指した取り組みを着実に進めています。

こうした結果、「スーパードライ」の購入移行率、あるいは広告接触率などのブランド指標が改善し、派生商品を除く「スーパードライ」単体では全容器が市場平均を上回るなど、一定の成果を上げつつあります。

しかしながら、ビール市場全体では、新ジャンルやRTDへのシフトが継続していることにより、前年比で3~4パーセントの減少となり、当社としても計画を下回る結果となりました。

こうした進捗を受けて、年間の販売数量を下方修正いたしましたが、下半期も、7月の天候不順が想定以上だったことや、10月に消費増税を控えていることもあり、大変厳しい市場環境が続くことが想定されます。

一方で、小売店調査のSRIデータなどにおきましては、一昨年来のビールから新ジャンルへの流出は徐々に縮小する兆しも出てきています。当社としては、来年の東京オリンピック・パラリンピックや、酒税改正予定等をチャンスと捉え、改めて「スーパードライ」の活性化に経営資源を集中し、ビール本来の魅力を訴求する施策を強化してまいります。

アサヒビール社は本年、新経営体制のもとでさらにスピード感を上げていく必要がありますが、業界全体のプロフィットプール拡大に向けて、ビール回帰の流れを作ることは、当社のトップ企業としての使命であり、今後はビールへの集中度合いをさらに高めていきたいと考えています。

酒類事業:新ジャンル、ビール類以外の取組み

3ページには、新ジャンルおよびビール類以外の取り組みを記載しています。新ジャンルでは(2019年)1月に発売した「アサヒ極上<キレ味>」の年間目標を400万箱に上方修正し、RTDでは「ウィルキンソン」が前年比で5割増となるなど、注力ブランドの育成では一定の成果を出すことができました。

しかしながら、それぞれのカテゴリー全体では計画未達となり、ブランドマネジメントにおきましても、投資の分散といった課題を残しています。

今後は、ビールへの集中度合を高めていく一方で、その他のカテゴリーにおいては、ブランド投資の集中と選択を大胆に進め、各カテゴリーでの強いブランドの育成に集中する構造改革に取り組んでまいります。

酒類事業につきましては、業績が低迷するときこそ、一方では変革のチャンスであると考えており、新経営体制の下で、競争優位性の向上と新市場の創出にスピードを上げて取り組み、市場トレンドが厳しい中でも、キャッシュ・カウ・ビジネスとしての持続性を高めていく方針です。

飲料事業の概況

4ページには、飲料事業について記載しています。先ほどの説明にもありましたように、主力ブランドを中心としたミックスの改善などにより、上期決算は計画を達成いたしましたが、7月の天候不順、また原材料のコストアップなどを踏まえ、年間予想を下方修正いたしました。

ただ、「三ツ矢」「ウィルキンソン」「カルピス」といった、100年を超える歴史を持つ主力ブランドを中心に、市場平均を上回るモメンタムを維持しているなど、飲料事業のファンダメンタルは好調を持続しています。

引き続き、高付加価値商品の展開を含めた主力ブランドの強化や、最適生産・物流体制の構築に向けた取り組みにより、飲料業界トップクラスの収益性の維持・向上に努めてまいります。

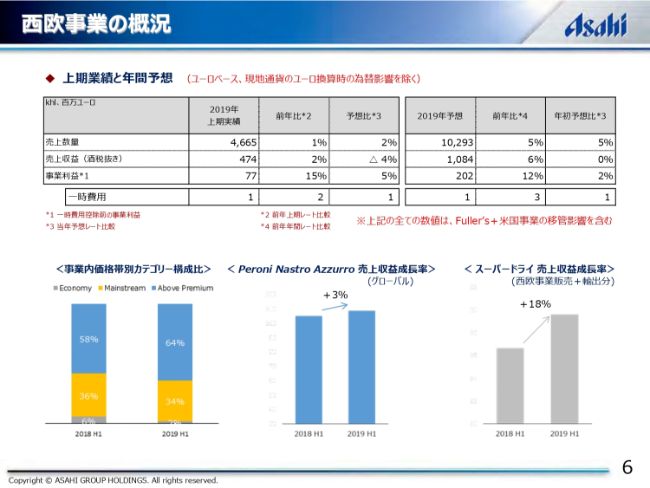

西欧事業の概況

国際事業につきまして、西欧事業からご説明をいたします。6ページには、ユーロベースの実績と計画を記載していますが、同一の条件で比較できるように、(2019年)4月に買収したFuller’s社および西欧事業に移管した米国事業の業績を、本年と昨年実績にも織り込んだ数値としております。

上半期につきましては、販売数量は計画を上回り、前年比で1パーセント増となりましたが、主に英国の天候不順によるカントリーミックスの悪化により、売上収益は前年比で2パーセント増と、計画を下回る進捗となりました。

一方、事業利益は、(スライドの)下段のグラフに記載しているとおり、第3国への「スーパードライ」「Peroni Nastro Azzurro」の着実な成長に加え、一部期ズレを含むマーケティング費用の抑制などにより、計画を上回り、前年比で15パーセントの増益という結果となりました。

上半期の進捗を受けて、年間予想を上方修正していますが、英国を中心とした「スーパードライ」の成長によるプレミアム比率の向上や、英国事業とFuller’s社との統合シナジーの創出などにより、計画の着実な達成を目指してまいります。

中東欧事業の概況

次に、中東欧事業についてご説明いたします。中東欧は、昨年の好天影響の反動、あるいは天候不順などにより、販売数量は前年比で2パーセント減少いたしましたが、プレミアム戦略の進展により、売上収益は前年比で4パーセント増という結果になりました。

事業利益は、(スライドの)下段のグラフに記載のように、「Pilsner Urquell」「Kozel」などのプレミアムブランドの大幅な伸長や、上半期で前年比38パーセント増加したビールテイスト飲料の育成などにより、計画を上回る前年比9パーセントの増益となりました。年間計画につきましては、販売数量は据え置くものの、売上収益と事業利益を上方修正しています。

今後も、母国と母国以外の第3国でのプレミアムブランドの拡大に加え、(2019年)5月の欧州事業説明会で、現地のパオロCEOが自信を見せていたビールテイスト清涼飲料の拡大展開などを軸として、プレミアム戦略の持続性を高めてまいります。

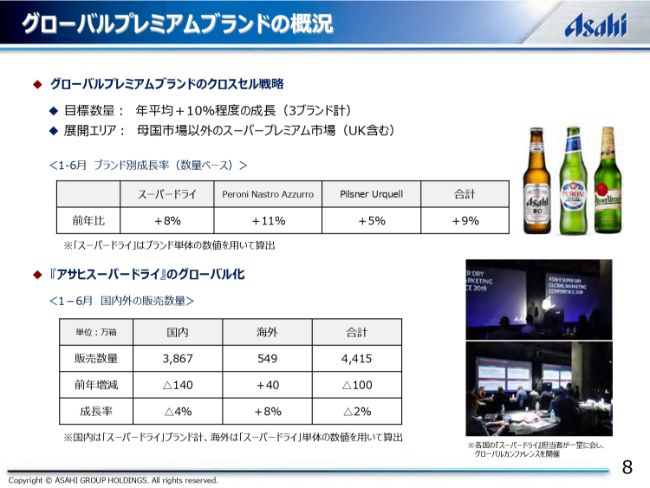

グローバルプレミアムブランドの概況

次に、グローバルプレミアムブランドの進捗につきまして、ご説明いたします。8ページ上段に記載していますように、「スーパードライ」「Peroni Nastro Azzurro」「Pilsner Urquell」の3ブランド合計の販売数量は、英国での「スーパードライ」の拡大などを中心として、前年比で9パーセント増となっています。

今後も、数量のみを追うのではなく、ブランド価値を重視したマーケティングと、自社のネットワークを活用したクロスセルの拡大展開により、グローバルブランドのプレゼンスを拡大していきます。

また、(スライドの)下段には、「スーパードライ」のグローバルな販売実績を一覧にしていますので、ご参照ください。国内では、この表から見られますように、(前年比で)4パーセント減とマイナス幅が大きくなりましたが、海外につきましては、欧州や中国などの主要国を中心としたクロスセルの拡大により、前年比で8パーセントの増加となっています。

(2019年)5月には、各国の「スーパードライ」担当者が日本で一堂に会し、初めてとなる「スーパードライ・グローバルカンファレンス」を開催いたしました。大変実りの多いカンファレンスとなり、改めて策定したブランドのビジョンやミッションを、日本文化に触れてもらいながら、みなさんに共有することができました。

また、グローバルとローカルの役割分担を明確にするなど、同じ価値観でブランドを育成していく体制を確立し、グローカルな価値創造経営に向けて、着実に歩みを進めています。

今後は、国内ではビールカテゴリーに集中する戦略を加速していくとともに、海外ではグローバル共通のブランド価値を浸透させていくことにより、「スーパードライ」のグローバルトータルでの成長を目指していきたいと考えています。

豪州CUB事業の取得合意

それでは続きまして、豪州のCUB事業の取得について、ご説明いたします。概要については、すでに報道あるいは公表資料でご存知かと思いますが、当社はAB InBev社が豪州で保有するビール・サイダー事業の取得について合意をいたしまして、来年(2020年)第1四半期のクロージングに向けて、株式の売買契約を締結いたしました。

当社は、本年から新たにスタートしたグループ理念「Asahi Group Philosophy」において、高付加価値ブランドを核として成長するグローカルな価値創造企業を目指すことをビジョンとして掲げ、中期経営方針では、プレミアム化の推進とクロスセルの拡大展開を軸としてグローバルな成長基盤を拡大することを目指しています。

今回の締結合意は、まさにいま申し上げた戦略に基づくものです。CUB事業を取得することにより、日本・欧州・豪州の3極を核としたグローバルマネジメントのプラットフォームを構築し、グローカルな成長戦略を力強く推進していく方針です。

CUB社は、豪州ビール市場のトップブランドである「Carlton」というブランドに加え、成長カテゴリーである低アルコールビールの「Great Northern」というブランドを短期間でNo.1ブランドに育成するなど、高いマーケティング力や商品開発力を有していると見ています。

当社は、持続的な経済成長が続く豪州において、2009年以降、シュウェップスやインディペンデントリカーなどを取得し、近年では、グローバルブランドと位置付ける「スーパードライ」や、イタリアの「Peroni Nastro Azzurro」「Pilsner Urquell」などの展開を強化してきています。

今後は、CUB事業の広範なディストリビューションネットワークで、プレミアム戦略を推進するとともに、同等の売上規模である既存事業とを合わせたスケールメリットにより、調達などでコストシナジーを創出していく方針です。また、CUB事業の優秀な人材がアサヒグループに加わることにより、グローカルなタレントマネジメントを拡大し、人材面における経営資源の高度化をさらに推進していく方針です。

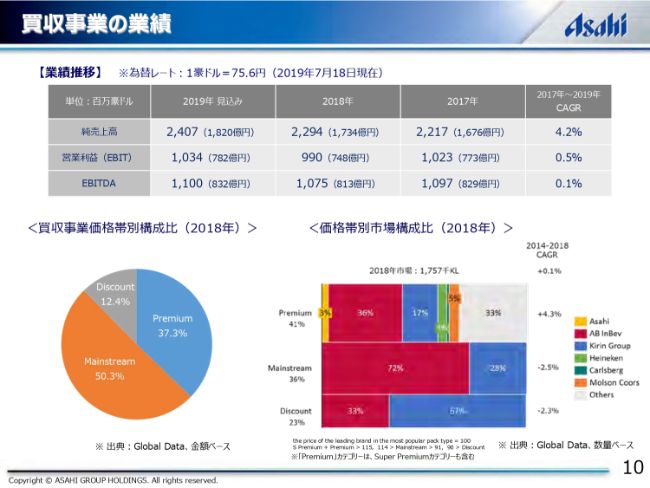

買収事業の業績

次のページには、本年の見込みを含む3ヶ年の業績動向と、カテゴリー別の構成比、市場構造などを記載しています。市場構造としては、豪州は、他の先進国と同様に市場全体の伸びは限定的ですが、プレミアムカテゴリー全体では、毎年4パーセント以上の拡大が続いています。

CUB社は、豪州トップのビールメーカーとして、メインストリームでも高い競争力を持っているとともに、プレミアム市場においてもABIブランドを含めた多様なブランドポートフォリオを有しています。

直近の業績動向としては、純売上高は、単価の改善などにより着実な増収を果たしていますが、営業利益段階では、市況や豪ドル安による原料コストの上昇などにより、ほぼ横ばいで推移しています。

今後は、安定した人口増と、経済成長が想定される豪州において、当社ブランドを含めたプレミアム化の推進や、既存事業とのコストシナジーの創出により、アサヒの豪州事業全体で収益性を高めていく方針です。

なお、クロージング前に開示できる情報は限定的となっており、ブランドごとの実績、業績の増減要因、具体的なシナジー、将来の収益見通しなどは、クロージング後に改めて詳細をご説明したいと考えていますので、ご理解いただければと思います。

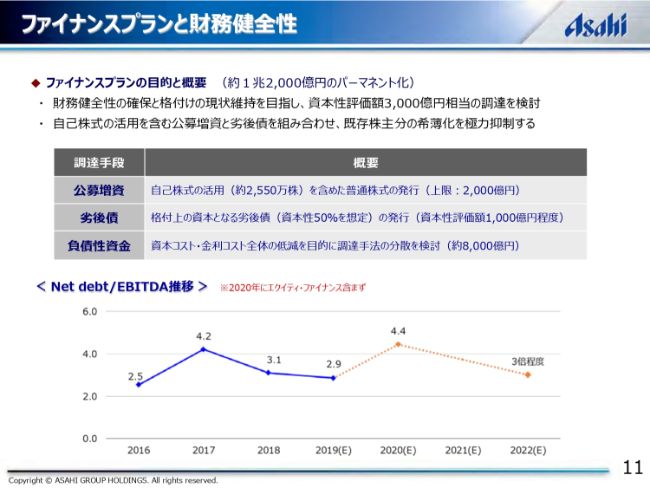

ファイナンスプランと財務健全性

次のページには、ファイナンスプランと財務体質改善について記載しています。概略を申し上げます。当社のNet debt/EBITDA倍率は、CUB事業のクロージング後に一時的に4倍を超え、D/Eレシオや自己資本比率などの指標が悪化することになります。

そのため、約1兆2,000億円のパーマネント化にあたりましては、早期に財務健全性の回復を図り、格付の現状維持を目指すため、公募増資と劣後債を組み合わせ、格付上の資本性評価額3,000億円相当の調達を検討いたします。

(スライドに)記載のように、保有自己株式の活用を含む公募増資は、上限2,000億円として、格付上、その50パーセントを資本として認識される劣後債を2,000億円程度発行することで、希薄化を極力抑制しつつ、財務健全性を確保する方針です。

(スライドの)下段に記載していますように、こうしたファイナンスプランや、キャッシュフロー創出力の一層の向上により、Net debt/EBITDA倍率は、2022年には現状の3倍程度に回復するという見通しを立てています。

また、大型買収で金融債務が増加しますが、それによって株主還元の方針を変更することは考えていません。中期経営方針に基づき、2021年までに配当性向35パーセントとなることを目指し、配当水準を着実に高めていきたいと考えています。

本件の発表以降、さまざまな立場のみなさまからご意見を頂戴しています。すぐにご連絡いただき、中長期視点でご評価いただいた株主さまもいらっしゃる一方で、「収益性が高いとはいえ、買収価格が割高である」「シナジーが見えづらい」といったご指摘・ご意見もいただいています。

一方で、2年前の中東欧事業の買収発表当初も、大変厳しいご意見をいただきましたが、業績が伸び悩んでいた同事業は、当社グループでは注力事業に位置付けられたことで、現地の社員のモチベーションが大変上がり、業績を上昇基調に転換させたことで、みなさまの信頼を回復できたと考えています。

いま申し上げたCUB事業の取得によって、豪州事業のEBITDAは、日本円でおよそ1,000億円となり、当社にとっては日本・欧州と並ぶ3極として、極めて重要な事業となります。

また、日本がデフレから脱却できていない中、今期の下方修正にも表れているように、国内の収益性を持続的に高めていくことは容易ではないと考えています。もちろん、海外事業が拡大するからといって、国内事業が手薄になるということではなく、今回の買収により、グループ業績の国内依存度を引き下げることは、国内事業の戦略再構築にも好影響を与えるものと考えています。

そうした面から、10年に1度あるかないかのチャンスと考えて、グローバルな成長基盤の拡大や、グローバルプラットフォームの構築を実現するために、迅速・果断な意思決定が必要であったと考え、その意思決定を行いました。

引き続き、国内事業をキャッシュ・カウとして、利益重視の経営を継続するとともに、海外市場でのプレミアム化を成長エンジンとして、グループ全体の持続的な成長を目指してまいります。

改めて、グローカルな価値創造経営を推進するアサヒグループに、みなさまからご支援をお願いいたしまして、私のお話しを終わらせていただきます。ご清聴、どうもありがとうございました。

新着ログ

「食料品」のログ