インスペック株式会社 2019年4月期決算説明会

インスペック、通期は増収増益で着地 戦略的に取り組んだ主力製品の受注増加が業績を牽引

インスペックの概要(2019年4月30日現在)

菅原雅史氏:会社の概要でございます。本社は秋田県仙北市角館町にございます。桜と武家屋敷で現在国内外から観光客の方がたくさんお見えになっております。創業が1984年、昭和59年1月でございます。現在は東証2部に上場しております。

主な事業は、電子回路基板……いわゆるプリント基板なのですが、そのなかでも、もっとも精密な基板分野である半導体用のプリント基板の検査装置です。もう1つは、最近いろいろな分野で非常に生産量が伸びているフレキシブル基板がございます。(フレキシブル基板とは)フィルム状のペラペラしたものに精密な配線が形成されたもので、これの検査装置が主な事業でございます。

また、スイスに子会社が1社ございまして、一般のプリント基板の製造装置を作っているFirst-EIEという会社です。17~18名の小粒の会社ですが、プリント基板業界ではそこそこブランドの名前が通っている会社でございます。

そして、従業員が連結で78名、インスペック単体で62名でございます。

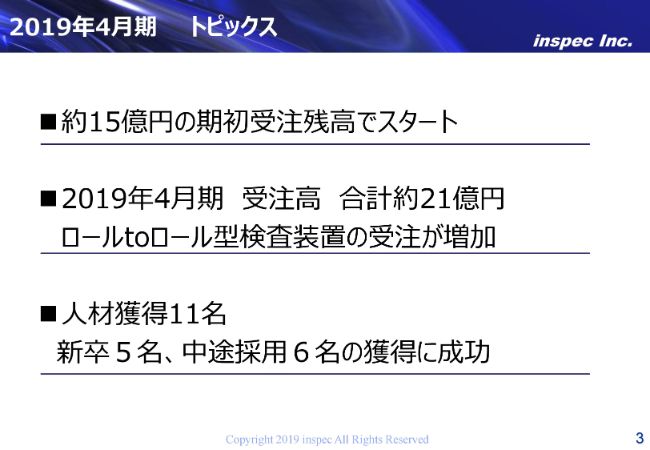

2019年4月期 トピックス

今期決算のトピックスでございます。

今期は、期初の受注残高が約15億円で、過去最大の受注残高をもってスタートしております。期中の受注高が合計約21億円で、そのなかでも、とくに先ほどご説明したフレキシブル基板用の、ロールtoロール型検査装置の受注が非常に好調でございました。

もう1点、昨今は人材不足が社会的に非常に話題となっておりますが、幸い当社は今期1年間で11名増員することができております。内訳としては新卒が5名で、中途採用が6名でした。

そのうちエンジニアが4名でございます。エンジニア以外の人数が多いのですが、ずっと事務系の社員を増やさずにきた経緯があり、その結果として事務職員の残業が非常に増えつつありました。

「これはなんとかしなくちゃいけない」ということで募集したところ、幸い新卒で非常に優秀な人材を獲得することができました。また、しばらくは事務系の増員は必要ないと思っておりまして、今後は主に技術系の引率者を継続して採用していく計画でございます。

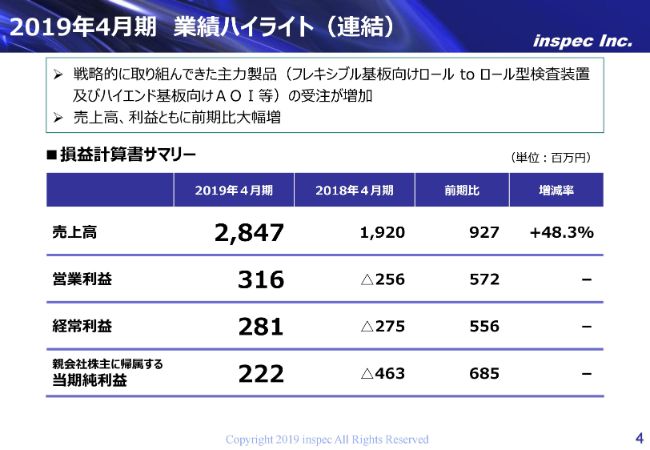

2019年4月期 業績ハイライト(連結)

次に、業績のハイライト(連結)でございます。

売上高が28億4,700万円で、前期比では48.3パーセント増加しました。営業利益は3億1,600万円、経常利益は2億8,100万円、当期純利益が2億2,200万円です。

主な利益の牽引役はフレキシブル基板向けロールtoロール型検査装置と、ロールtoロール型のものほどは多くないのですが、半導体向けで、ハイエンド基板向けの検査装置でした。

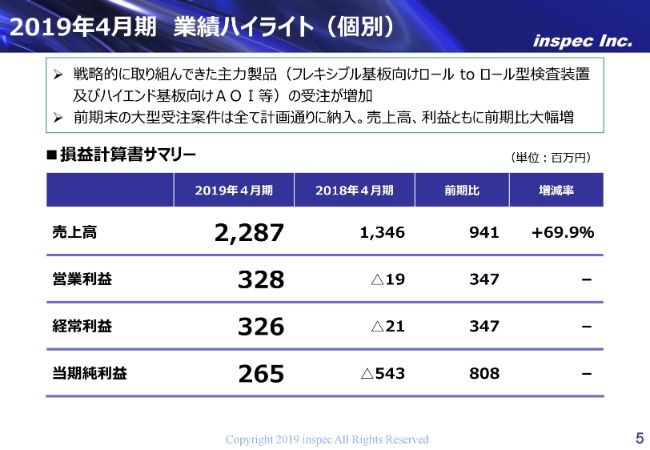

2019年4月期 業績ハイライト(個別)

単体では、売上高が22億8,700万円で、前期比で69.9パーセント増です。営業利益3億2,800万円、経常利益3億2,600万円、当期純利益2億6,500万円の内容でございます。

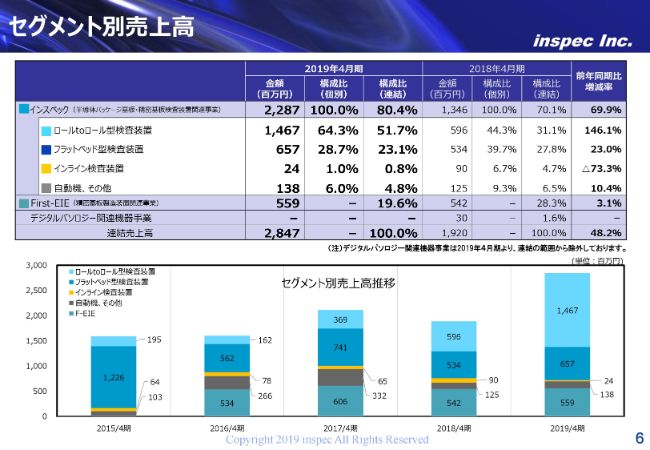

セグメント別売上高

セグメント別の売上高です。

(スライド上半分の表は)インスペックの売上の内訳でございます。ご覧のとおり、ロールtoロール型検査装置が非常に大きな伸びを示しておりまして、この分野で約15億円の売上を立てております。

フレキシブル基板の業界は、世界市場のベスト5社のうち3社が日本のメーカーさんです。そのうちの2社に、当社の検査装置を標準として採用していただき、実績につながっております。

残りの1社も今商談が進んでいる状況で、さらに(ベスト5社に入る)海外2社のうちの1社も商談が進んでおります。フレキシブル基板は昨今のIoT分野で生産量が伸びておりまして、今後も当社の業績を牽引していくものと私どもは期待しております。

フラットベッド型検査装置もけっこう伸びています。どちらかというと、たまたま投資のサイクルに当たった年ということで、大きい数字になっています。だいたい毎年安定して4億~5億円ぐらいの売上は立てていける分野でございます。

一方、子会社のFirst-EIE社は2018年から新製品の開発に取り組んでおりまして、2017年と2018年は売上が若干伸び悩んでおりますが、来期以降に成果が出てくるものと期待しております。

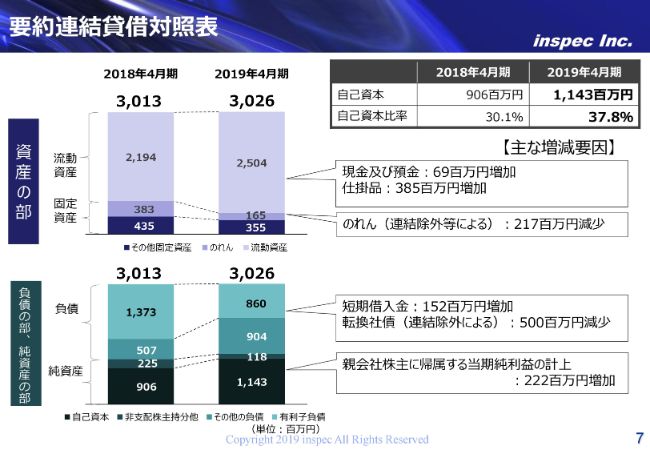

要約連結貸借対照表

連結貸借対照表の概要でございます。

自己資本比率も上がってきていますし、有利子負債の比率もいいかたちになってきております。ご参考にしていただければと思います。

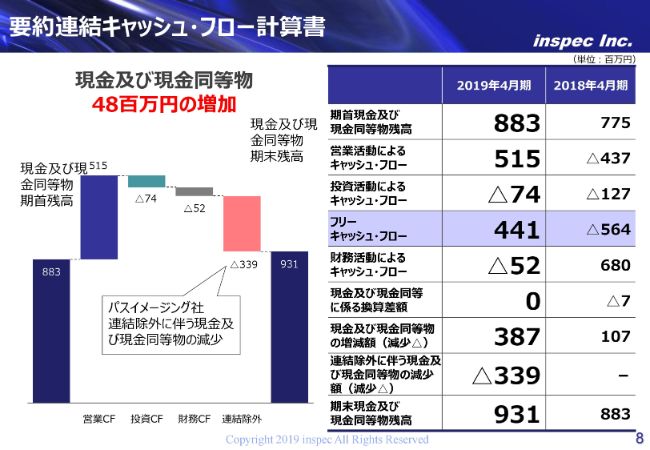

要約連結キャッシュ・フロー計算書

キャッシュ・フローでございます。

現金及び現金同等物残高が前期比で約5,000万円増加です。また、営業活動によるキャッシュ・フローが大きく伸びております。

海外のお客さまとの取引も徐々に増えているのですが、海外のお客さまが支払いを一部先になさる影響で、回収が早く、営業キャッシュ・フローが好転している要因になっております。

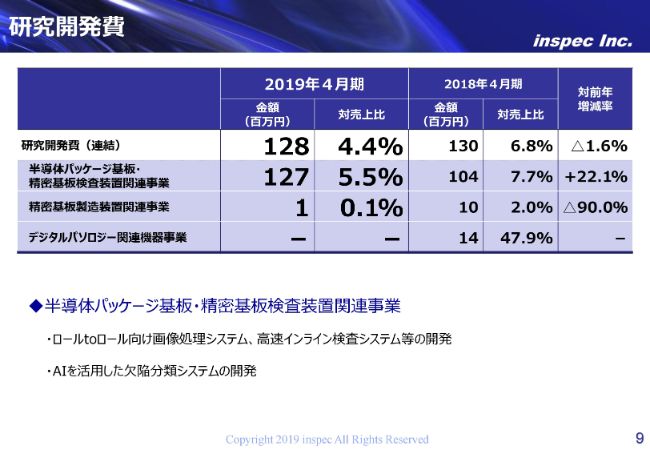

研究開発費

研究開発費(の主な用途)は、継続的にずっと取り組んでいる検査装置のコア技術である画像処理技術です。これも年々、いろいろ進化を遂げておりまして、最近はAIの技術をうまく活用し、AIの役割を徐々に増やしていくといったことも含めて開発を継続しております。

(研究開発費は)今後も少しずつ増加傾向になっていくだろうと思いますし、5Gのインフラが整ってくると、またさまざまな新しいニーズが出てまいります。我々もそういった状況へ積極的に対応していくため、今後も徐々に(研究開発費を)増加させていこうと考えております。

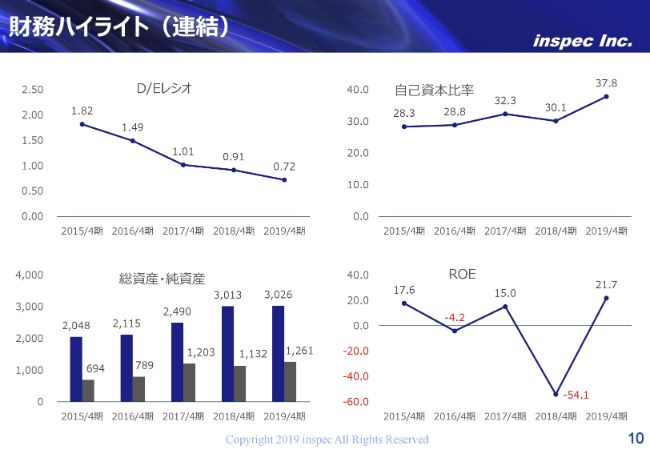

財務ハイライト(連結)

10ページは財務ハイライトです。各指数が徐々に改善されていることが見て取れると思います。

2020年4月期 通期連結業績見通し

2020年4月期の連結業績見通しについてご説明いたします。

経営目標として掲げているのは「品質向上なくして成長なし」というものです。

いまは生産数量が増加しており、人員も増加して協力会社も徐々に立ち上がってきているため、生産能力の増強がかなり急ピッチで進んでいます。

当社の製品はお客さまのラインのなかで重要な役割を占めており、当社の検査装置の品質がしっかりしていないとお客さまが出荷する商品の質に直結するため、重要な役割を担っていると自覚しております。

品質を維持するどころか、さらに我々の製品の品質を上げていかなくてはいけないということで、社内の品質保証部門の人員の増強や、さまざまな協力会社の管理体制なども含めて強化することを最重要課題として取り組む方針を示しております。

2020年4月期の業績見通しですが、売上高が約10パーセント増の31億5,000万円。営業利益が前期比で5パーセントほど減っておりますが、実はかなり積極的な意味のある内容になっております。

先ほども触れましたが、実はIoTの広がりによりプリント基板以外の分野のお客さまから注文が入り始めております。まったく新しいお取引先かつ新しい分野です。

やはり新しいものは、工場に納入したあとでお客さまの製品の特性ごとのさまざまなご要望に対応するため、納入後もいろいろとコストが発生いたします。

それをしっかり解決することで、そのあとのリピートオーダーにつながってくるわけです。初号機でしっかり対応しておくことによって、2号機以降は納入したらすんなり立ち上がるという流れを、今まで幾度となく経験しております。

そういう意味で、初号機にしっかり対応するための納入後のコストをある程度見込んだ数字として、営業利益が前期より少し下がって、利益率が少し下がるであろうと見込んでおります。

決して、なにか特別にネガティブなことがあって下がっているわけではございませんので、ぜひご理解をいただければと思います。

また、経常利益は2億9,000万円としております。2020年4月期は国の補助制度を使って開発をしている案件がありまして、それが営業外で入ってくる予定のため、こういう数字になっております。2021年4月期以降は(そちらが入ってくることは)ございませんが、売上や利益でその開発の成果が出てくるであろうと考えております。そして、当期純利益が2億4,000万円です。

以上が通期の連結業績見通しでございます。

新着ログ

「電気機器」のログ