豊田通商株式会社 2019年3月期決算説明会

豊田通商、通期は各段階利益において過去最高を更新 金属・グロロジ・自動車セグメントが好調に推移

2019年3月期 連結決算概要

岩本秀之氏:岩本でございます。私から、当社の2019年3月期連結決算の概要、ならびに来期の通期予想についてご説明いたします。

4ページをご覧ください。段階利益の前期比較を記載しております。こちらに記載のとおり、2019年3月期の実績は、売上総利益が前期比で322億円増加の6,384億円となっています。内容的には、主に金属やグローバル部品等の流れがよかったということ、ならびに、それに付随した自動車関連のビジネスが好調であったと考えております。

営業活動に係る利益は、(前年同期比で)325億円増益の2,151億円となっています。売上総利益が増えたわりに販管費が抑制できたということで、ここにずいぶん残りました。

親会社の所有者に帰属する当期利益は、化学品・エレクトロニクス、機械・エネルギー・プラントプロジェクト等で、一過性損失等により一部減損があったのですが、それらの影響をカバーし、(前年同期比で)24億円増加の1,326億円という結果になりました。

当初お約束していた1,400億円という数字に届かず、誠に申し訳ございません。ただ、この4つの段階利益は過去最高の数字です。

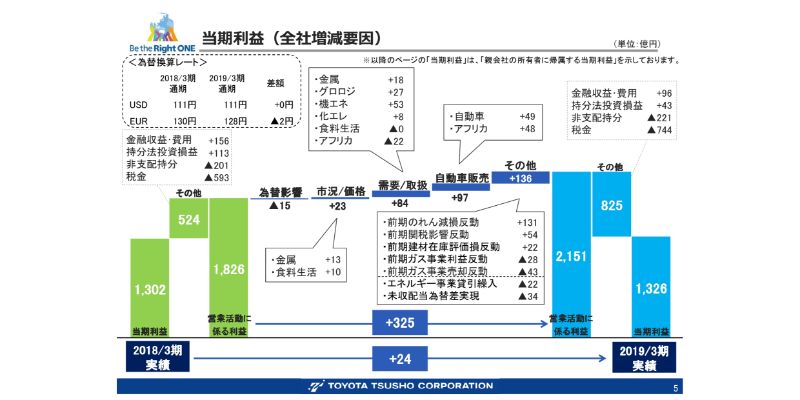

当期利益(全社増減要因)

5ページは、当期利益に関する階段グラフです。営業利益が、1,826億円から2,151億円へ325億円増加した要因を記載しております。

その他の欄に136億円とありますが、前期の一過性の特殊損益反動、当期の一過性の損で、当期の利益を136億円ほど押し上げていると考えています。また、市況の状況、需要/取扱の増加、自動車販売の増加等のオーガニックなビジネスで約200億円増加しております。

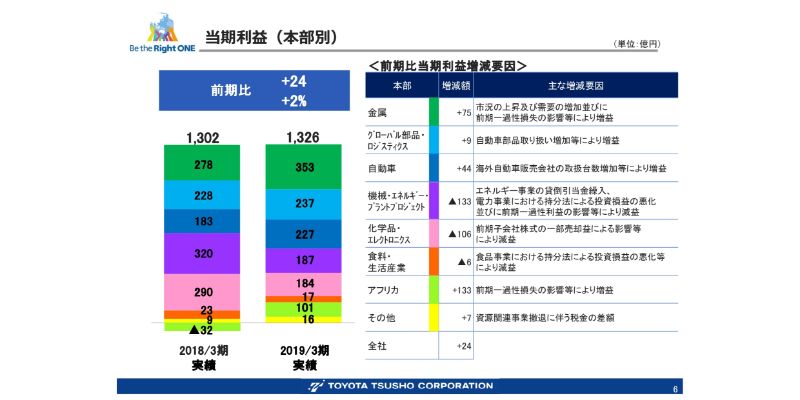

当期利益(本部別)

6ページには、本部別(セグメント別)の情報を記載しております。(スライドの)左のグラフをご覧いただくと、金属が伸びたことがわかると思います。

一方、機械・エネルギー・プラントプロジェクト、化学品・エレクトロニクス、食料・生活産業は前期比でマイナスになりました。とくに、機械・エネルギー・プラントプロジェクトと化学品・エレクトロニクスは大きなマイナスになっておりますが、内容的には、一過性の損益です。

化学品・エレクトロニクスに関しては、前期には128億円ほど(子会社株式の一部売却益による)利益が入っていましたが、当期はそれがありませんでした。機械・エネルギー・プラントプロジェクトも、前期にはガスの売却益が入っていたり、当期に減損があったりで、それらをすべて差し引きますと、私の分析では、前期よりややプラスと考えています。

セグメント別に見ますと、金属、グローバル部品・ロジスティクス、自動車が好調でした。なお、アフリカの(前期比でプラス)133億円というのは、前期に130億円の減損があり、当期はそれがなくなったためだと見ております。

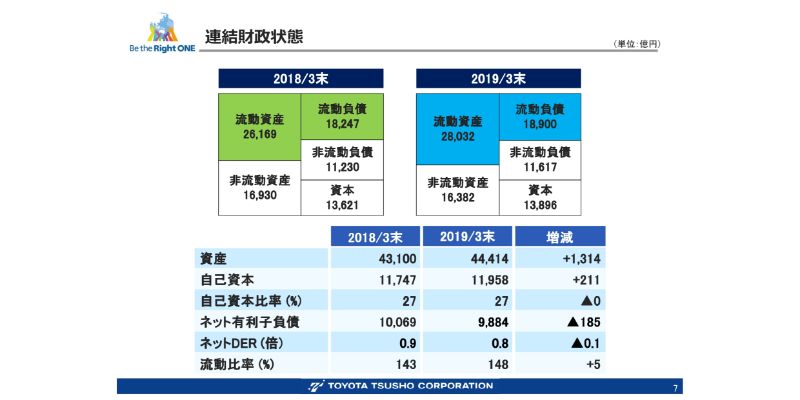

連結財政状態

7ページは、バランスシートの状況です。2019年3月期末の総資産は4兆4,414億円ということで、(前年度末から)1,314億円増えております。内容的には、在庫が多かったなと……内容分析はありませんが、流動資産の在庫が増えているというイメージを持っています。

資本の部は1兆3,896億円ということで、(前年度末から)275億円増えています。いわゆるFVTOCIという金融関係の株の評価の部分がマイナスになったということ、ならびに、為調もマイナスになったということで、利益の積み上げのわりには、資本があまり増えなかったと見ております。

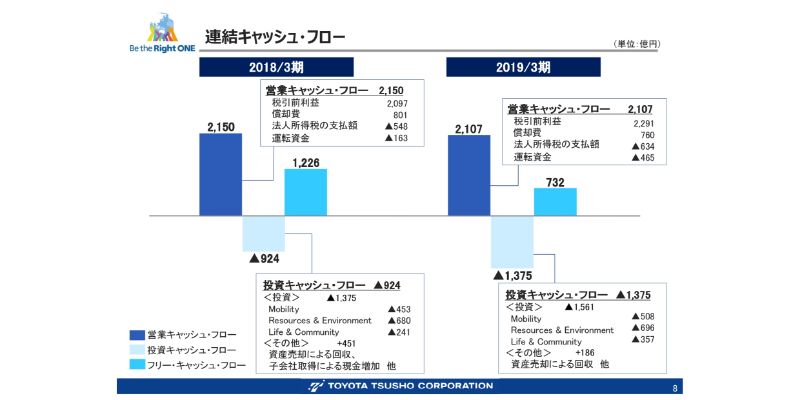

連結キャッシュ・フロー

8ページには、キャッシュ・フローを記載しております。当期の営業キャッシュ・フローは2,107億円ということで、前期並みを確保しております。

私の見立てとしては、ノンキャッシュの減損引当等がけっこうあったんですけれども、営業キャッシュ・フローはこれしか出ていません。「これしか」というと怒られますけれども……ということで、在庫系のキャッシュアウトが想像以上にあったと見ておりまして、結果として前期並みということです。

投資のアウトフローは、実際には1,561億円投資ができており、ネットして1,375億円です。フリー・キャッシュ・フローは732億円となりました。

2020年3月期 通期業績予想 (前提条件)

10ページには、いま走っている期である2020年3月期の業績予想を記載しております。比較的アグレッシブな数字だと思われるかもしれませんが、当期にある程度整理しまして、一過性の部分を差し引くと、そんなに無理のない数字になっております。

純利益は1,500億円ということで、過去最高の利益水準を目標としております。これが達成できれば、4期連続の最高益更新になります。為替に関しては、USドル110円、ユーロ125円と考えております。

2020年3月期 本部別業績予想

11ページはセグメント別の予想です。数字的には、全セグメントで増収増益を考えております。こちらも、なんとか達成できる数字と考えております。

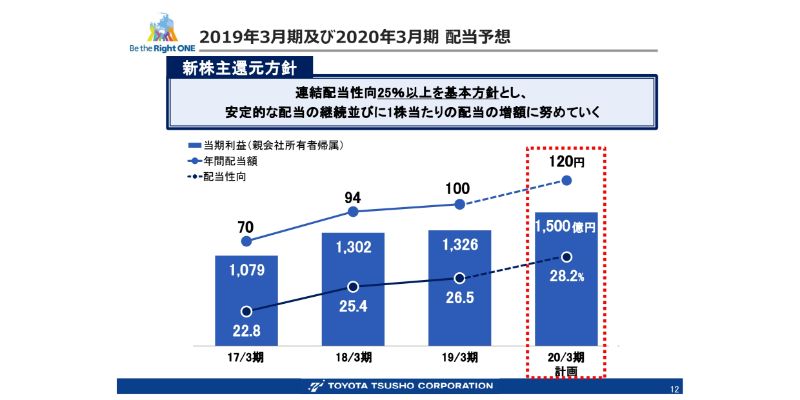

2019年3月期及び2020年3月期 配当予想

12ページは配当です。配当の方針について、いいまわしの問題なのですけれども……これまでは、「連結配当性向25パーセントを目安に」という表現をしていましたが、コミットメントとして、「25パーセント以上を基本方針」と言い方を変えております。

今回、(当期利益については)当初(計画)の1,400億円を達成できませんでしたが、配当に関しては当初のお約束のとおり、100円ということで考えています。2020年3月期は120円ということで、配当性向を少し上げていきたいと考えています。

以上が私からの説明となります。どうもありがとうございました。

新着ログ

「卸売業」のログ