ログミーファイナンス 第3回 個人投資家向けIRセミナー&講演会 第2部・株式会社オークファン

オークファン、滞留在庫の流通市場の成長に向け「オタメシ」「スクール」への投資継続 2020年で売上105億円、経常益15億6,000万円を目指す

第3回 個人投資家向けIRセミナー&講演会(第2部)

田島宜幸氏(以下、田島):株式会社オークファンの経営戦略室で経営企画を担当している田島と申します。今日はよろしくお願いします。

個人投資家のみなさまにこんなに集まっていただくのは実は初めてで、非常に楽しみにしておりました。オークファンという銘柄をどこまでご存知かはわかりません。私は入社して3年ぐらいなのですが、この3年ぐらいの間で、非常に大きな変革を遂げている最中の会社です。

先日、当社は中間決算を発表させていただいたのですが、上方修正をした翌日にストップ安になり、その後20パーセントぐらい株価が下がり続けているということで、まだまだ市場のみなさまに、当社のことを説明できていないというのが正直な感想です。今日ここで、みなさまにきちんとご説明させていただき、ぜひみなさまにもよく知っていただいて、できればオークファンのファンになっていただけるといいなと考えています。ぜひ、よろしくお願いします。

今日は、みなさまのテーブルの上に、緑色の袋を置かせていただいておりますが、単純にプレゼントとしてお配りしています。ぜひ一度、中身をご覧いただければと思います。

例えばオレンジジュースや、少しかさばりますが、(有名なメーカーの)お茶っ葉、ミントのお菓子など、いろいろなものがあります。なぜ僕らがこれらをみなさまにお配りしているのかについてですが、これはまさに当社の事業を表しているものなので、今回お渡しをしています。

7個くらい商品が入っているのですが、共通していることがなんだかわかりますか? 裏や横を見ていただくとわかるのですが、比較的賞味期限が近いものです。確認していますが、賞味期限が切れているものはないですからね。

賞味期限まですごく短いものもあれば、2~3ヶ月あるものまでいろいろです。一般的に世の中で、例えばコンビニで見るような商品が非常にたくさんありますが、そのなかでも少し賞味期限が短かったり、一部はアニメのキャラクターが描いてあったりします。そうした期間限定でタイアップしたけれど、思ったほど流通しなかった、みたいなものは、(期間が過ぎたら)コンビニなどに並べにくくなります。当社はこういったものを取引させていただいている会社です。

もし、オークファンが上場したタイミングなどを覚えていらっしゃる方がいればですが、もともとはインターネットのIT系事業で、サブスクリプションで事業を積み上げていくということで上場した会社です。

今は、お手元にあるような、少し変わった商品を流通させる事業をメインに据えています。なぜそうしたことを行っているのかは、のちほどご紹介させていただきます。

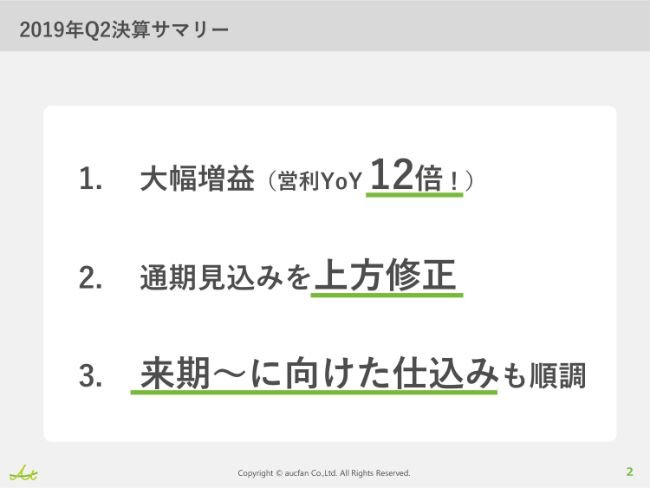

2019年Q2決算サマリー

今、スクリーンに出しているのは中間決算の説明資料で、それを参考にお話ができればと思っています。

前期が著しくよくなかったため、前期との比較でいうと、営業利益が12倍になるという、かなり珍しい状態になりました。あわせて、通期の利益に関しても上方修正しています。

また、今回は特需的な要因もあって利益が出ているため、それをきちんと事業に継続的に積み上げていくための仕込みを進めています。

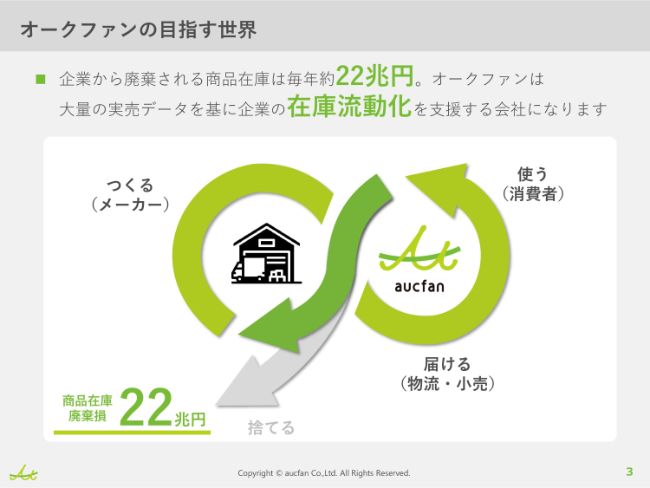

オークファンの目指す世界

あらためて、当社が目指す世界はこういうものだということを記載しています。「無限の記号」のようなかたちで書いていますが、先ほどからお話をしているように、まだまだ使えて価値あるものなのに、世の中に出せなくなってしまったものや、企業の論理で捨てられているものが国内では非常に多いです。

企業のなかで、「全体の需要がどこまであるのか」みたいな話のなかで、捨てられるものも非常に多いです。本当でしたら、捨てるぐらいなら少し安くして売ってしまえという話ですが、企業のみなさまは非常に大きなお金をかけて販売促進といいますか、ブランドを維持することにお金をかけられるため、大幅に安売りをするのは(ブランディング的に)なかなか難しいのです。

CMで、すごく有名な女優さまを使ったりしてブランドを維持しているなか、一方で50パーセント割引や60パーセント割引というのは実施しにくいですよね? ですので、「それなら捨てます」というのが、今の企業論理です。当社の試算ですが、だいたい22兆円ぐらい、日本のGDPの4パーセントぐらいの商品が毎年捨てられているのではないかということで、これは当社からするとかなり魅力的なマーケットなのです。

この22兆円の内訳にはいろいろなものがあります。もちろん、どうしようもないものもそれなりに含まれます。ただ、今お手元にあるように、まだまだ全然問題ないというものがかなりたくさんあります。「本当は、コンビニで売れていたんだけど」みたいなものがたくさんあるため、きちんと理由をつけていただいてきて、再流通させるということを行っています。

そもそも、なぜ当社がこういったことをやっているかという理由を簡単にお話しさせていただきます。もともとオークファンは、(代表取締役社長である)武永修一が作った会社です。武永は京都大学にいるときに、デファクトスタンダードという会社を立ち上げております。ブランド宅配買取の「ブランディア」さまの会社になりますが、この会社を、数年して売却して立ち上げたのがオークファンという会社です。

その時から、基本的には中古を扱うことが中心でした。「ブランディア」さまは非常にわかりやすいですが、アパレルの中古商品は、当時は価格の目安というか、相場がまったくなかったため、これをいくらで売ればいいのか、いくらで買えばいいのかがまったくわからない領域でした。

新品ならわかりやすいですよね。当時から「価格.com」みたいなものがあり、だいたい価格はわかりますし、定価がいくらかわかるのですが、中古や型落ち、訳ありみたいな領域は、価格が本当にわからないのです。いくらで売ればいいのか、いくらで買えばいいのか。そこを、なんとかデータの力を使いながら明らかにしていきたいというのが「オークファン」というサービスの根幹です。

「ヤフオク!」さまのデータを全部クローリングして、この商品はいくらぐらいの価値があるのかがわかるようなサイトを作ったのが、もともとの「オークファン」です。そのデータをうまく転用していくと、ヤフオクや中古のアパレルに限らず、世の中にある訳ありの商品……訳ありといってもいろいろな意味があるのですが、売りにくくなってしまった商品の価値はどのぐらいなのか、実はそれなりに精緻にわかるようになってきました。

企業さまからすると「捨てたほうがいいよね」となっていたものを、その価格の情報を使って「実はこれだけの価値になるんですよ」というお話を、データをもとにしながら商品を集めてきて、それを世の中に販売するという事業にシフトしてきているというのが、今の当社です。

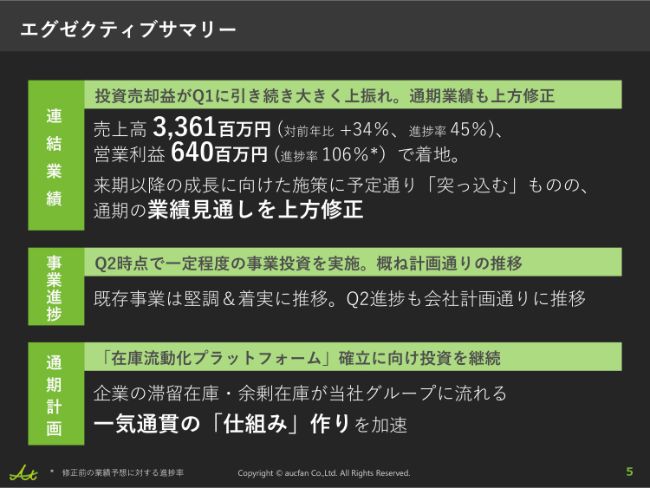

エグゼクティブサマリー

今回の資料では、決算の数字の話と、当社は9月決算で残り6ヶ月ありますので、下半期の話と、今の事業の概要を書かせていただいています。

決算のサマリーとしては、数字の全体感でいうと非常によく進捗したなというところです。ただし内訳は、上半期は投資事業が非常に大きく引っ張りました。売上33億6,100万円に対し、営業利益は6億4,000万円で、通期のガイダンスの106パーセントぐらいを半分で達成したという点が、数字面での振り返りです。

詳細はのちほど出てくるのですが、かなりの部分を「インキュベーション」という、いわゆる純投資の部分に頼ったのいうのが今期です。

一方で、会社としては、内訳はさておき大きな収益を出し、きちんと増収増益で終われるのは非常に大事なことで、そこに対してコミットしていきたいと思っています。また利益が出た分、つまり純投資で得た利益は、来期も同じだけ出るかという話と、毎年10パーセント、20パーセントも伸びるのかという話で、どこまでいっても一定程度は一過性の要因があるため、そこで得られた利益を今期しっかりと使っていきます。

先ほどからお話をしているような、少し世の中に出にくくなったものを再流通させるという本業のところをどんどん加速させるための投資として使っていきたいというのが、当社からの大きなメッセージです。

スライドの一番下に書いてありますが、「在庫流動化プラットフォーム」ということで、少し難しいことが書いてありますが、そうした事業をきちんと仕組みとして作っていくことにフォーカスするということで記載しています。

連結業績ハイライト

業績は先ほどからお話ししているとおりですが、売上高は、前期は上期で24億9,400万円だったところが、今期は33億6,100万円ということで、前期比34.7パーセントの増収です。営業利益は、パーセンテージ表記をすると少しわかりにくくなりますが、1,137.9パーセントということで12倍弱になっています。経常利益以下も、基本的には同じような推移をしています。

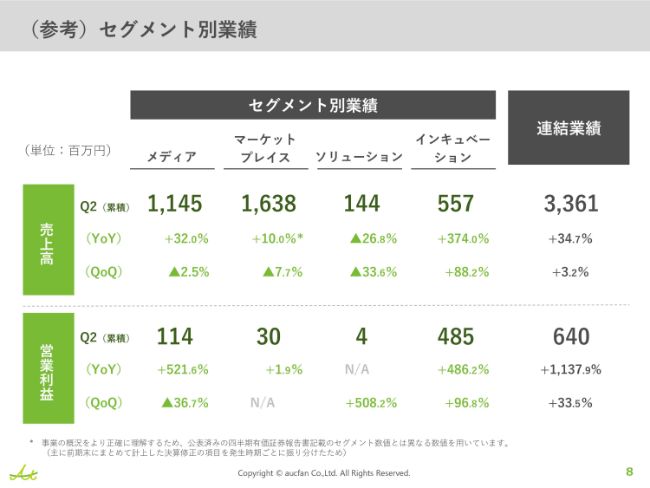

(参考)セグメント別業績

セグメント別は細かいため割愛しますが、基本的にはYoYできちんと増収で終わっているというのが大枠ですが、ソリューションという事業だけ少し前期、前々期と大きく赤字を出したセグメントなので、セグメントの整理をしている手前減収になっていますが、それ以外は基本的に順調に増収は続いているというかたちです。

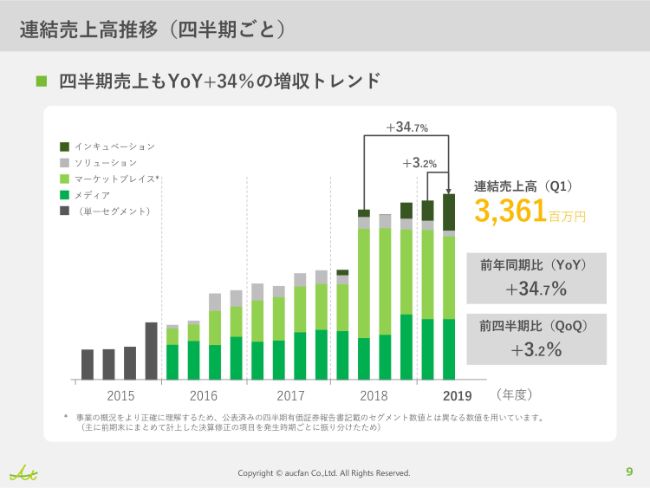

連結売上高推移(四半期ごと)

スライドは、四半期ごとにグラフで積んだものです。M&Aなども積極的に行っている会社で、全部がオーガニックな伸びではないですが、全体感で見ていただくと、四半期ごとにきちんと積み上げていけるかなというのが見てとれるかと思っています。

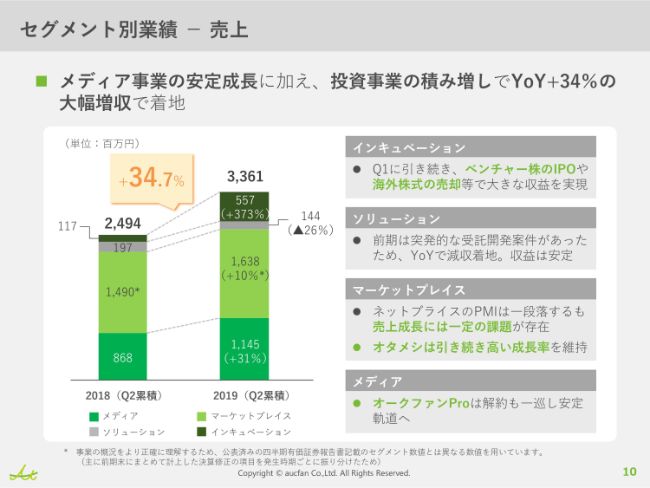

セグメント別業績 - 売上

セグメント別ですが、当社は大きく分けて4つのセグメントを持っています。メディア、マーケットプレイス、ソリューション、インキュベーションです。

順番にお話しします。メディアが、もともと当社が祖業としていたもので、「ヤフオク!」などの相場情報を集めて提示して、サブスクリプションでお金を稼いでいくようなモデルです。創業来、ずっと伸ばしてきた事業で、最近は相場情報の提供だけではないところにも手を伸ばしています。

マーケットプレイスが、先ほど来お話をしているように、商品をお預かりして販売する事業です。ソリューションはいったん飛ばしまして、インキュベーションは純投資の事業です。

売上で見ていただくと、マーケットプレイスは非常に大きく、もともとの祖業であるメディアを抜いています。セグメントで見ても、グラフの下の濃い緑部分がメディアで、薄い緑がマーケットプレイスです。M&Aなども含んでいるため、純粋なものではないですが、濃い緑の伸びよりも、(薄い緑の部分は)少し角度の違うような伸び方をしてきている。それがマーケットプレイスです。

今後も当社は、マーケットプレイスの領域に突っ込んでいきたいと思っています。当社ならではの強みをここで発揮していきたいと思っています。

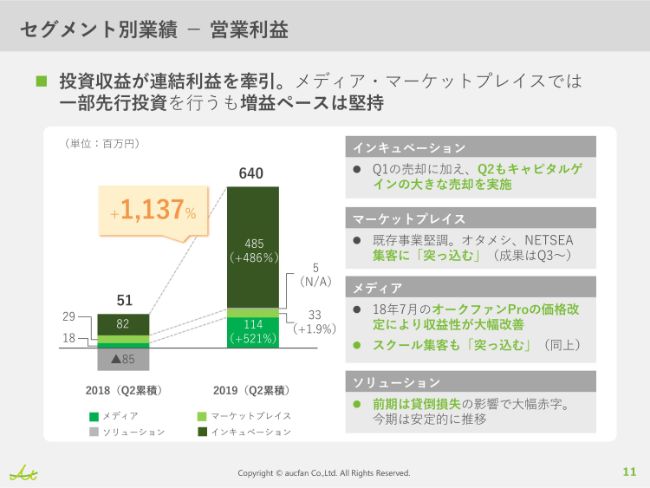

セグメント別業績 - 営業利益

利益で見ると非常にわかりやすいのですが、上に乗っている濃いグリーンがインキュベーション事業で、先ほどからお話ししている純投資のセグメントです。

基本的に未上場の株式が大部分ですが、スタートアップに投資して、IPOされるものもあれば、その手前でエグジットするものも当然あり、そうしたものの積み重ねで収益を作るセグメントです。

今回は、年末から年をまたいで非常に大きな海外案件が1件あり、その影響で非常に大きな収益を作ることができました。

正直を言いまして、非常に助かっていると言いますか、こうしたところで大きな収益を得られると、ほかのところに積極的に投資できます。当社としては、グループ全体で非常に助かっている一方、逆に毎年四半期に5億円ぐらいの利益が出るのが続けばいいのですが、そういうものでもありませんので、ほかのものをしっかりと積み上げていくということで進めています。

基本的には増収のペースを保っていますが、かなりの部分の利益を、在庫流動化プラットフォームを作るようなところに投資しているため、もう少し事業投資をなくせば、収益自体は出せます。しかし、せっかくインキュベーションで特需的な利益を得られているため、そこをうまく使わせていただいて事業に投資しており、利益を減らしているというのが内訳です。

インキュベーションの利益だけのように見えてしまいますが、実態としてはある程度コントロールした結果、こうなっているとご理解いただくのがいいかなと思っています。

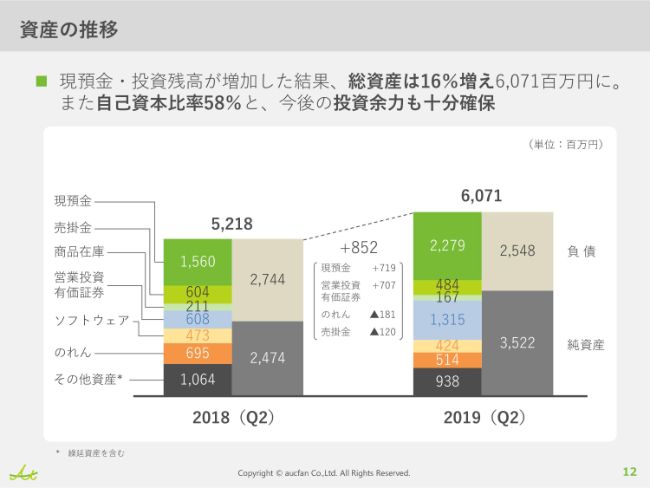

資産の推移

BSは少し細かいため、ご興味があればというかたちですが、基本的には資産としても、総資産を大きく増加させていますし、自己資本比率も58パーセントと健全な領域です。

当社のようなマザーズ上場のベンチャーでは、本当はもっとレバレッジをかけて、ガンガン投資して、ということを進めていきたいのですが、今のタイミングでは比較的堅実にしっかりと事業を推進していくというかたちです。しかるべきタイミングで大きなものをしかけるという余力は残しつつ進めているということで、ご理解いただければと思います。

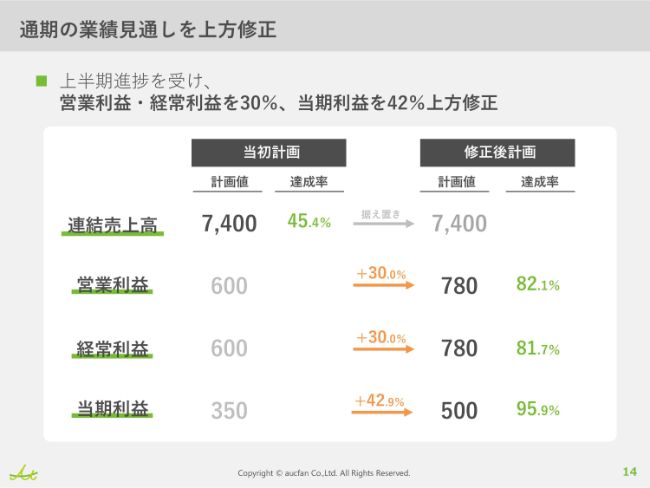

通期の業績見通しを上方修正

下期の計画です。4月から始まって9月までの残り6ヶ月間ですが、上期は先ほどのような特需案件があり大きく伸びたため、それを踏まえて、業績に関しても上方修正をしています。

売上高はそのままステイさせていますが、営業利益と経常利益は30パーセント、当期利益は42.9パーセント上積みして、今期の着地として売上74億円に対して営業利益7億8,000万円というところを目標に進めています。

ただ、スライドの右を見ていただくとわかりますが、それでも進捗率が非常にいいです。今回、半期で上方修正しているため、そういう意味では50パーセントぐらいの進捗率にしておけばいいのですが、上方修正してもなお、(営業利益は)82.1パーセントという進捗です。

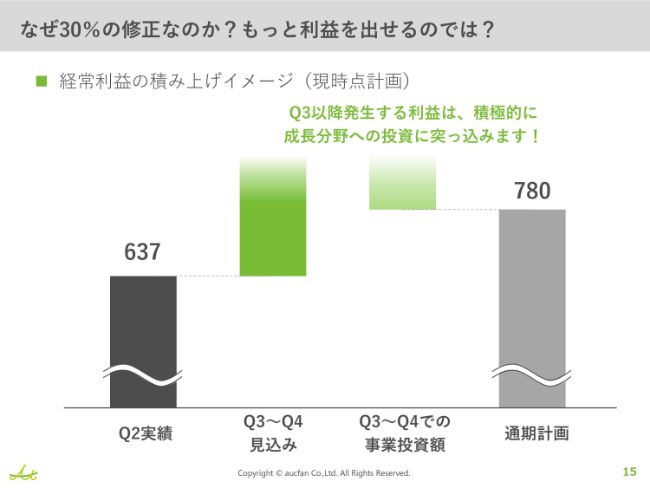

なぜ30%の修正なのか?もっと利益を出せるのでは?

「もっといけるのではないか」という指摘をよくいただくのですが、やろうと思えばもしかすると(さらなる大きな数字を達成)できてしまうかもしれないとは、正直を言って思っています。

7億8,000万円と言わず、9億円、10億円くらいの数字は、決して非現実的ではないと思っています。しかし、どちらかというと当社経営陣としては、7億8,000万円の数字に合わせにいくような概念を持っています。

先ほどからお話をしているように、今回の5億円弱の投資の収益は、全部が全部ではないにしても一過性ではあるため、そこの貯金をしっかりと使って、来期以降、増収増益を続けられるような体制が会社としての大きなミッションであり、そのために使えるお金はきちんと使っていきたいと思っています。

なにに資金を投じるかという話はのちほど出てきますが、この(スライドのグラフの)グラデーションの上のほうが白くなって、どこまで伸びるのかという(不明確な)かたちになっています。

事業として本来出せる利益のうち、一定程度は事業投資に使っていき、よい商品をきちんとお客さまに届けられるような仕組み、それをきちんとメーカーさまなり小売店さまなりから自動でもらって来られるような仕組みなどを作るところに投資して、その上でこの7億8,000万円という数字に合わせにいくということで、通期の目標とさせていただいています。

おそらく、このあたりのメッセージがあまり伝わっておらず、上方修正翌日にストップ安みたいなことになったかと思いますが、当社としてはこのように考えているというところです。

引き続き、投資対象領域は「オタメシ」と「スクール」

まずは何にお金を使っていくかといったところを、今回上期の決算のタイミングでお伝えしています。

1つが「オタメシ」という当社が持っているECサイトでの集客に対して、きちんとお金を使っていきたい。もう1つは、オークファン創業以来ずっと進めている事業で、スクールという少し変わった事業がありまして、ここにもしっかりお金を投入していきたいと思っています。

それぞれ簡単にお話をします。「オタメシ」は、まさに(今日お配りした)オレンジジュースの事業です。(お配りしたものを)見ていただくと、基本的にすごく名前が知れた……というと語弊がありそうですが、コンビニで見るような商品ばかりですよね。

こういう(安くなった状態の)商品は、あまり世の中に出てきません。というのは、先ほどお話ししましたが、かなりのお金をかけてCMを作ったりブランド維持をするため、安売りをするということをすごく嫌っているからで、そうしたメーカーさまが多いです。

いわゆるアウトレットみたいなサイトは世の中にいくつかあると思うのですが、そういうところに並んでいる商品は「売れ残りだよね」という印象の商品が多い。でも、こうしたオレンジジュースみたいなのものを売っても、普通に売れますよね。そして、もらったら比較的うれしいよねというものだったりもします。こういうものがあまり出てこないため、きちんと流通させるのがこの「オタメシ」という事業です。

少し複雑なのですが、「オタメシ」は、当社では社会貢献型ECサイトと呼んでおり、買っていただいた金額の数パーセントを、当社が社会貢献団体に寄付するという仕組みです。

例えば、国境なき医師団や赤十字、また動物の殺処分に反対する団体など、いろいろなものがありますが、そういったところに寄付をさせていただいています。普通にものを買っているだけではなく、少しいいことをしながらものを買っていただけるECサイトです。

これが非常に伸びています。メーカーさま側に非常に受けがよいソリューションで、安売りとなるとブランド(イメージ)が心配という話になりますが、社会貢献できるサイトに協賛するというかたちになると、比較的ものが出しやすい。そうするとブランド毀損みたいな話も基本的にはなくなってくるため、むしろ「そういう思いに共感するいい会社だね、いいブランドだよね」となるわけです。

これで「このオレンジジュース、久しぶりに飲んだけどおいしいな。普通にコンビニで買おうかな」と思ってくださる方が少しでも増えるなら、それはすごくいい販促活動ですので、そういうところで非常に大きな会社さま、メジャーな会社さまから引き合いが強いのが、この「オタメシ」という事業です。

上期の進捗①:オタメシを東京ガス株式会社にOEM提供

直近では、「オタメシ」というコンセプトを自分たちだけで進めるのではなく、スライドに東京ガスさまの名前が書いてありますが、そうしたたくさんの会員を持たれているところと一緒に取り組み、より大きくしていこうという活動も行っています。

企業さまからもらってくる商品を、より多くの人に届けていくということで、当社としては積極的に始められるようになってきたなというのが今の段階です。

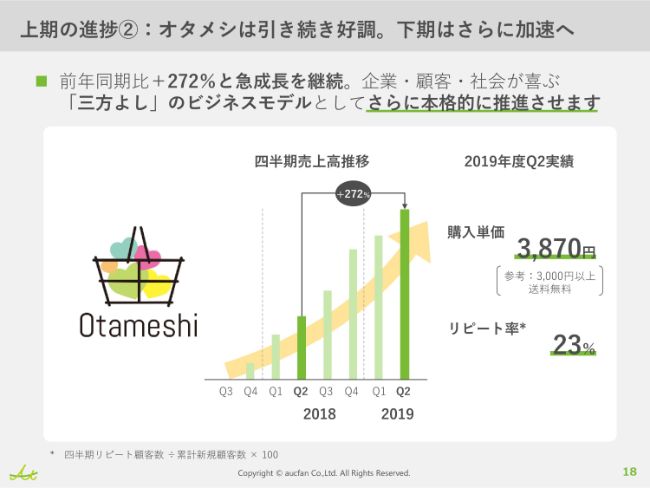

上期の進捗②:オタメシは引き続き好調。下期はさらに加速へ

この「オタメシ」というサイト自体は非常に伸びています。スライドには数字が書いていないですが、お客さまからの満足度もかなり高いですし、どんどん当社としても伸ばしていきたい領域です。ここにも、事業投資という意味では一定を投じていきたいというところです。

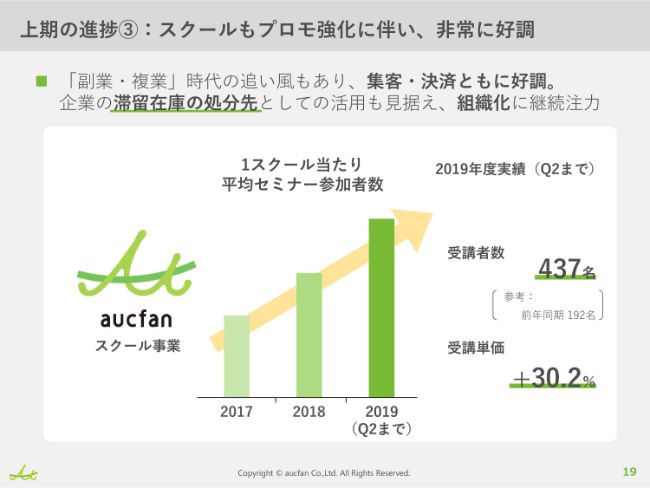

上期の進捗③:スクールもプロモ強化に伴い、非常に好調

もう1つ、投資していく領域が、オークファンのスクールという事業です。これはよく情報商材的なものと間違えられやすく、当社も伝え方を考えなければと思っているところなのですが、いわゆる副業です。最近政府が副業解禁という話をし始めましたが、副業としての「ものの売り買い」みたいなものを支援するスクールを展開しています。

いわゆる「インターネットでサブスクリプションで」ということ以上に、もう少し面着でお相手させていただきながら、「こういう商品は、こういう相場なんだけど、これ買ってもいいかな」「こういうのは、どこで仕入れてどこで売るとこれだけ利益が出て儲かるよね」「そのための配送はどうするんだろう」など(の情報を提供しています)。

副業がオッケーだと会社に言われても、実際にできる方はそんなにたくさんいないと思います。エンジニアやデザイナーなど、手に職を持っている方はやりやすいのですが、普通の事務職などでは、会社がオッケーといってもなかなかできることが少ないです。

例は少し悪いですが、(今日お配りしたような)オレンジジュースで、安く売っているものがあって、それを違うところに売って(差額で)お金が儲けられますという商材ややり方が見つけられて、月々5万円でも10万円でもお小遣いが増えるならやってみたいという方がたくさんいらっしゃいます。そういう方向けにデータを使いながら、「こういうふうにやっていくといいですよ」ということをお伝えしていて、それも非常に活況です。

老若男女と言いますか、退職金を使ってなにかやりたいみたいな方もいらっしゃれば、子どもが生まれて、復職したあとも時短で大変だという方もいらっしゃいます。いろいろな方がいらっしゃいますが、かなり幅広く、副業というニーズに応えられて、しかもデータを使って一定の客観性を持ったなかでできるというところで、ご注目いただいているサービスです。ここにも、一定のお金を投じていきたいと思っています。

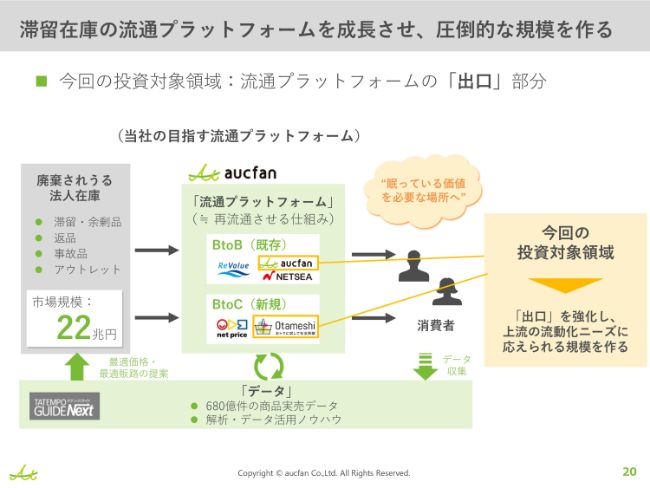

滞留在庫の流通プラットフォームを成長させ、圧倒的な規模を作る

当社では、ここまでお話ししてきたことに取り組みながら、先ほどからお話をしているような在庫流動化のプラットフォームをしっかり作っていきたいと思っています。スライド左側に書いてあるような「22兆円規模」で余ってしまうもの、捨てられてしまうものを、「オタメシ」で社会貢献という切り口で、商品をお預かりして、それをニーズのある方にきちんと売っていく。そのためのプラットフォームをしっかり作っていきたいと思っています。

その「オタメシ」のように「toC」で一般の消費者の方に売るものもあれば、先ほどのスクールのように、少しお金を稼ぎたいという方に代わりに売っていただくようなものもあります。ものによってさまざまですが、基本的にはスライド左側(に記載の法人在庫)で余っているものを世の中に届けていきます。

この過程で、創業来蓄えてきたデータがあります。10年分以上はあるかなと思いますが、たくさんのデータを持っていますので、そのデータを使いながら、「この商品は、ここに出したらこれだけ儲かるぞ」「ここに、こんなにニーズがあるぞ」ということを客観的に示しながら、ものを動かしていくプラットフォームを作っています。

業績を見ていただくと、見え方としては「インキュベーションが中心じゃないか」となると思いますが、そういう特需的なものも使いながら、いろいろな事業投資にお金を投じて、こうした世界を作っていくのが、当社が目指しているところです。

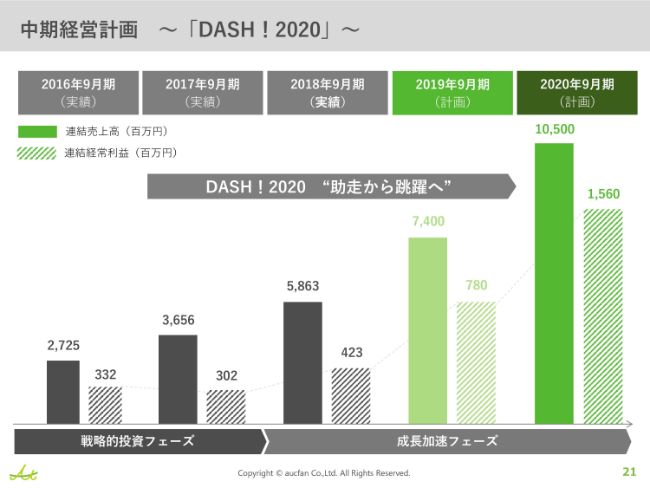

中期経営計画 ~「DASH!2020」~

中期経営計画でいうと、最後の年で、スライド一番右のところはかなりアグレッシブな数字になっています。最後の年度がどこまでこのとおりに進捗するかは、まだこれからしっかり詰めていかなければいけないところではありますが、いずれにせよアグレッシブにしっかりと数字を作っていくことはできると思っていますし、やっていきたいと思っています。

資料の22ページ以降は、細かな事業の進捗の話ですので、参考にどこかのタイミングで見ておいていただければと思います。

今日、大枠でお伝えしたかったのは、当社はもともとインターネットのサブスクリプションで「ヤフオク!」などのデータを使った事業というところだったのですが、そこからだいぶ変革を遂げて、今は訳あり商品みたいなところをしっかりとお客さまに届けていく、企業向けのソリューションを提供する会社であるというところをご理解いただければと思います。以上となります。どうもありがとうございました。

坂本慎太郎氏より質問

叶内文子氏(以下、叶内):ありがとうございました。それでは、今の田島さまのプレゼンを受けまして、まず坂本さんからうかがっていきたいと思います。機関投資家さんなら、どのあたりが気になるかなど、うかがいましょう。

坂本慎太郎氏(以下、坂本):個人投資家も含めてですが、今日のお話を聞いて、こういう機会はなかなかないため、来てよかったなと思っていただけると思います。

まずは、進捗です。業績の進捗の部分で詳しいお話が聞けたところはかなり意味がありましたが、スライドの14ページです。投資家がストップロスしましたというお話もありましたが、この進捗なら、期末までに「もう1回、上方修正があるだろう」と思って買うわけです。しかし、この中身を今日説明していただき、次の期にかけて投資をするというお話をいただきました。

この次の期への投資についてです。投資対象領域として、成長性、事業性が明らかな既存の事業として「オタメシ」と「オークファンスクール」のお話をいただいたのですが、ここのお金の使い方のイメージを教えていただきたいです。

一応、僕もいろいろ見ていますが、1つはたぶん「オークファンスクール」に集客するため、Facebook等の広告をかなり出されていると思います。そこはけっこう予算が使いやすいのかなと思っています。

それ以外では、どこにお金を使うかというイメージを教えていただければなと思います。よろしくお願いします。

田島:ありがとうございます。おっしゃるとおりで、お金の使い方として、非常に今やりやすい、費用対効果がわかりやすいのは集客の領域です。

Facebookもそうですし、新しいチャンネルを続々と検討しています。デジタル広告は1単価いくらみたいな世界のため、非常にやりやすいのですが、逆にそれ以外のところで、例えば紙媒体への出稿では、会員さまを持っていらっしゃる企業さまに「一緒にタイアップでなにかやりませんか?」など、極論、新聞みたいな世界ですが進めています。しかし、費用対効果がわかりにくいですよね。そういう領域はあんまり手がけてこなかったのですが、少しずつ出稿したりしています。

主婦や女性向けの媒体みたいなものは、少し相性が悪いのかなと思っていたのですが、実際に出稿してみると非常に効果がよかったり、いろいろなことが学びとして得られています。ですので「投資をします、突っ込みます」と言っているからといって、費用対効果の悪いところに投資していくというよりは、今まで食わず嫌いしていたところに出してみるみたいなところが大枠のイメージです。

坂本:ありがとうございます。でしたら、スクールのイメージをもう少しうかがいたいと思います。着実に人数も増えているということで、せどりなど、いろいろな副業をやる方がいらっしゃいます。ちらっとおっしゃっていましたが、イメージが悪いのはやはり情報商材屋が大量に跋扈(ばっこ)しているからだと思っています。そこの内容だったり、値段が高いなどいろいろあるのですが、差し支えなければ、価格はいくらなのか、あとはどういうカリキュラムがあるのかを教えていただけたらと思います。

田島:金額帯でいうと、けっこう高いです。数十万円のものが多く、4~5ヶ月くらいのコースです。それだけを聞くと「(情報商材の)まんまじゃないか」と思われるかもしれませんが、全体感でいうと、情報商材系のものは、最近なくなってきています。というのも、効果が出ないからです。商材を売っては運営側が逃げるみたいなことがずっと繰り返されています。

当社では、ここ4~5年はスクールを運営しており、どんどん受講者の方も増えてきています。(人気の理由の)1つは、実績が示すものがあると思っています。

例えば、フィルムカメラ。デジタルカメラになる前のカメラで、フィルムを入れるカメラは、当然、世界でどこも作っていないのですが、ニーズとしては昔から全世界的にあります。日本で使われていたフィルムカメラは、愛好家の方が丁寧にものを使われるため、すごく市場性が高いわけです。

それをヤフオク!で買って、海外のeBayなどで売るだけで、1つあたり何万円という利益が取れたりします。日本でいろいろなものを仕入れて海外のマーケットで売ると、輸出業者としての認定を受けるのですが、消費税の還付が8パーセントになるなど、細々としたいろいろなノウハウがあり、知らないともったいないことがあります。また輸出業者になるといっても、「それどうやって出荷するの?」「どこで出せばいいの?」みたいなことでも、当然いろいろなノウハウがあります。

そのあたりをパッケージにして、できるだけワンストップで月々数万円のお小遣いが入るようにということでお伝えするようなスクールを展開しています。

坂本:ありがとうございました。

叶内:いろいろとお金が儲かる方法があるのですね。それでは、みなさまからもご質問をいただきたいと思います。

質疑応答:マーケットプレイス事業の収益源について

質問者1:このマーケットプレイス事業を伸ばしていきたいということなのですが、収益がどういうかたちで出るのかが、イメージがつきません。

マーケットプレイス、流通プラットフォームのところで、御社の収益源はどういうかたちなのでしょうか? 手数料なのか、広告費なのか、何パーセントくらいなのか、そのあたりのイメージをお聞かせください。

またこの事業は、今は利益率があまりよくないため、ここで収益を出すために投資をされているということかと思いますが、投資の回収期間はどのくらいで考えていらっしゃいますか? またどのように回収されますか?

もう1点、スクールのところですが、現段階でメディア事業の何割くらいの売上利益を占めていて、それをどのくらいまで上げたいのかを教えてください。

田島:1つ目は、マーケットプレイス事業のビジネスモデルについて、お話しさせてください。スライド20ページに書いているのですが、実は非常に鋭いご指摘です。今回、当社の流通プラットフォームという話で十把一絡げにまとめていますが、実はいくつかの事業モデルが混在しているセグメントです。

ご質問をいただいたものは、だいたいなんでも入っているというところなのですが、手数料フィーをもらうビジネスもありますし、モノを仕入れて売る、普通の小売店みたいなビジネスもあります。大きくは、その2つです。

内訳をご説明するものがないのですが、スライドの24ページ目に書いてあるものが少しヒントになるかなと思っています。こちらは、流通高をプロットしたものです。薄い水色がBtoBで売るもの。濃い青がBtoCで売るものです。全部が全部ではないですが、簡単にまとめると、BtoBは手数料フィーをもらうようなビジネスで、モノによりますが、だいたい手数料は8~10パーセントくらいです。

BtoCは、まさに本日お配りしたオレンジジュースなどを仕入れてお試しで売るもので、仕入れて売るビジネスモデルに近いと思っていただければいいかなと思います。

それ以外にも会員フィーみたいなものがあったり、月額みたいなものも当然あるのですが、ざっくりお話をすると、その2つに分けられます。

BtoB、BtoCで分けていますが、実はBtoB手数料フィーのビジネスは非常に高利益で、当社としてはキャッシュ・カウになっているような事業です。BtoCのところが今、成長領域であり、投資している領域です。

仕入れて売るというところなので、一定の粗利で固定費を回収していくというモデルで、モノがたくさん売れれば売れるほどリクープしやすい状態です。今、どんどん集客のためにヒトとカネを投じて流通高を増やしており、その利益を積み上げて固定費をいかに超えられるかといった勝負をしているところです。

そこまで長い間赤字でいるつもりもないと言いますか、集客のための出稿を一定数止めるともう利益は出るはずですので、その意味では、コントローラビリティを持っているのかなというところです。

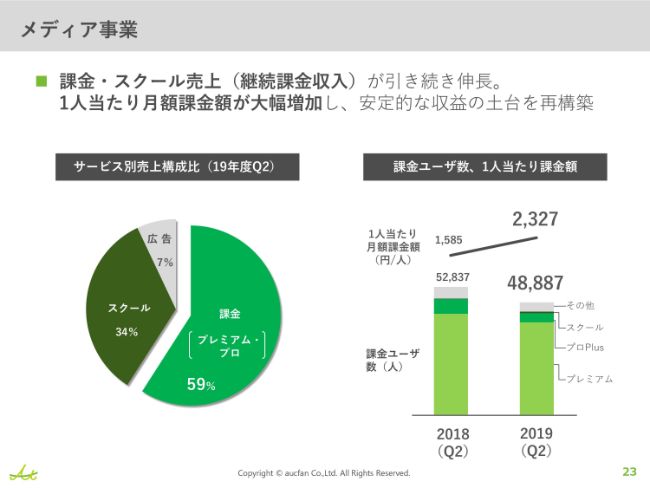

もう1点、スクールの売上に関しては、23ページにグラフを載せているため、見ていただければわかるかなと思います。実はメディア事業の売上の34パーセントくらいが、すでにスクール事業のものです。

上場したタイミング(で取り組んでいた事業)のサブスクリプションの部分は、実は59パーセントしかなというのが、今のメディア事業の構成です。

質疑応答:マーケットプレイスやメディア事業の進捗率について

質問者2:お話をありがとうございました。今期の進捗率に関することなのですが、今期はいわゆるインキュベーション(の影響が大きい)ということで、投資益で達成率が上がりましたよね。来期もそこまで大きく伸ばさないという説明があったと思うのですが、実際のところ、事業別で見た進捗率などはわかりますでしょうか?

今回、インキュベーションの進捗率がおそらく100パーセントを超えていると思うのですが、それ以外のマーケットプレイスやメディアなどの今期の進捗率がわかりましたら、お願いします。

田島:今期の話と来期の話とで、別々でお話をさせてください。まず今期のお話をすると、基本的に全事業で、大きく見ると予算どおりの推移をしています。インキュベーションがアディショナルで乗っかってきたというかたちだとご理解いただくのがわかりやすいのではないかなと思います。

そのようにお話をしたのですが、インキュベーションの利益がたくさん出たため、第2四半期に関しては、当社はかなり意図的に費用を使ったところがあります。それ以外に関しての事業の進捗は、ほぼ予算どおりで着地したなというふうに考えています。

来期のお話です。今日僕はずっと「インキュベーションは一過性なので」というお話をしたかと思います。しかし、実態はそんなことはありません。「なんの話だ」と思われるかもしれないですが、もともとインキュベーション事業を売上のセグメントに上げたのは前期からです。インキュベーション、純投資自体は3~4年前からずっと行っていて、非常に成績がよかったです。これまでは、ずっと営業利益の下の経常利益や特別利益のところに計上していたのですが、だいぶ「玉」も揃ってきて、パイプラインの管理ができるようになってきたため、「継続的に、一定程度の営業利益は作れるよね」ということで事業化して、売上として項目に挙げており、一定程度は継続的に収益を出せると踏んでいます。

今も、投資残が13億円くらいありますが、それなりの「玉」をいくつか持っていますので、「どこまで続くのか読みにくいよね」という話はあるのですが、来期も継続的に、それなりの規模で貢献できるかなと思っています。

経常利益でいうと、(2020年9月期計画の)15億6,000万円の全部をインキュベーション以外で作るかというとそうではありません。もし、この数字をきちんと達成しようと思ったら、一定程度はインキュベーションに頼っていくかたちになるかなと思います。

内訳は、まだしっかりしたものを作っていないためアバウトですが、この15億6,000万円をそのままで進める場合、ざっくりとですが、それなりのパーセンテージはインキュベーションに頼っていくかたちになるのではないかなと思います。

質疑応答:四季報の予想数値とのギャップについて

質問者3:今、ちょうどご説明いただいた来期に関してうかがいたいと思います。21ページのところで、(2020年9月期の)売上が105億円、経常利益が15億6,000万円と記載されていますよね。

直近、とくにストップ安になったあたりから……私が個人投資家のため、けっこう四季報を見ていまして、四季報の予想とだいぶギャップが出てきました。経常利益でいうと3倍くらい違っていて、逆に四季報は下に予想しています。

IRご担当なので、東洋経済新報社とも面談されていると思うのですが、このあたりのギャップについてお聞きします。今期の修正はすごく手堅くされたと思うのですが、逆に来期はすごくギャップがあって、会社がすごい強気なのではないかなと、たぶん市場はそう受け止めていると思います。

このギャップは、まさにインキュベーションが成功するかどうかで、四季報側としては 「まだわからないぞ」と判断しているのかなと考えているのですが、そのあたりはいかがでしょうか? 差し支えない範囲でけっこうですので、よろしくお願いします。

田島:四季報さまの予想自体は、四季報さまが作られているため、どういう根拠で、というところまでは把握しきれないですが、おそらく今の事業の進捗……インキュベーションを除いた事業の進捗からすると、「来期はこのくらいで着地するよね」というかたちで作られていると思っています。

ただし、繰り返しお話をしているように、今回の上期までの数字は、一定程度はインキュベーションの特需的なものがあり、意図的に費用を使っているところがありますので、そのまま計算されるとちょっとミスリーディングだなというのは少なからずあったりします。あとは、インキュベーション分をどこまで積むかという、まさにご指摘どおりのところでのズレかなと思っています。

さはさりながら、21ページの一番右のグラフ自体は、実は3~4年くらい前に作った数字であることは確かで、そのときに思っていたものに対する進捗は、若干乖離があったりもするため、「据え置いている」というのが正直な表現かなと思っています。

この数字は、3~4年前に作ったものをそのまま掲載しているため、来期の通期のガイダンスの際に、必ずしもこのとおりの数字ではなくなる可能性もあるかなとは思っています。そのときに「いくらにするのか?」みたいな話は当然ありますが、それも含めて一定の乖離があるということかなと考えています。

叶内:四季報予想とのギャップというのは、おもしろい質問ですよね。記者さまも1人ではないため、人によって予想の傾向が違ったりといろいろあるかと思います。そのあたりはおもしろいところですね。

みなさまからのご質問も、おもしろいところを突いていただきました。大変有意義なセミナーになったのではないかと思います。ありがとうございました。

新着ログ

「情報・通信業」のログ