日立建機株式会社 2019年3月期決算説明会

日立建機、通期の売上収益は前期比8%増 物量増加や売価改善等で調整後営業利益は過去最高に

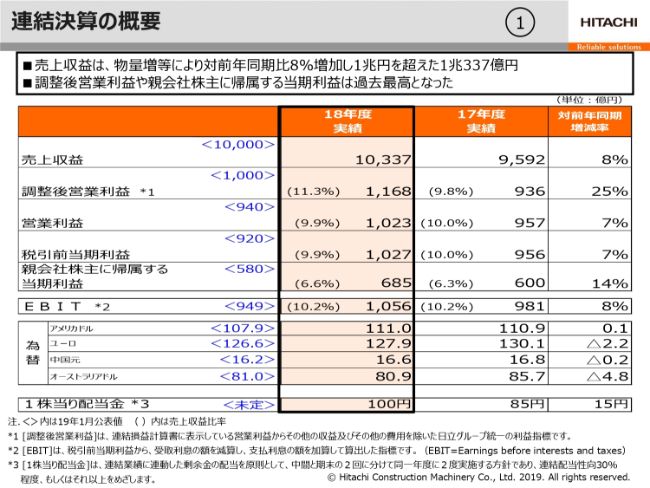

連結決算の概要

桂山哲夫氏:本日は多数の方にお集まりいただきまして、ありがとうございます。それでは、2019年3月期の決算の内容、ならびに2020年3月期の業績予想につきまして、ご説明申し上げます。

まず、連結決算の概要です。2018年度の売上収益は、対前年同期で8パーセント増加の1兆337億円となりました。調整後営業利益は、対前年同期で25パーセント増加の1,168億円で、その利益率は11.3パーセントです。営業利益は1,023億円となりました。親会社株主に帰属する当期利益は、対前年同期で14パーセント増加の685億円です。

2018年度の為替レートにつきましては、アメリカドルは10銭の円安でしたが、ユーロは2円20銭の円高、中国元も20銭の円高、オーストラリアドルは4円80銭もの円高でした。

なお、本日(2019年4月24日)の取締役会において、2018年度の年間配当金は100円ということで5月の取締役会に上程することが内定しています。

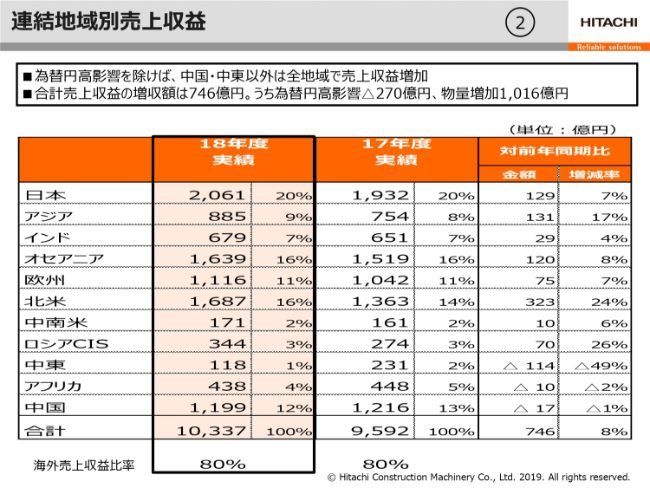

連結地域別売上収益

連結の地域別売上収益です。2018年度は、為替の円高影響を除けば、中国・中東以外の各地域で実質増収となりました。とくに、日本・アジア・オセアニア・北米では、対前年同期で100億円以上の増収ということで、好調でした。

2018年度の合計売上収益の増収額は746億円で、対前年同期で8パーセントの増加です。ただし、このうち為替の円高影響が270億円ありますので、実質1,016億円の増加と見ています。

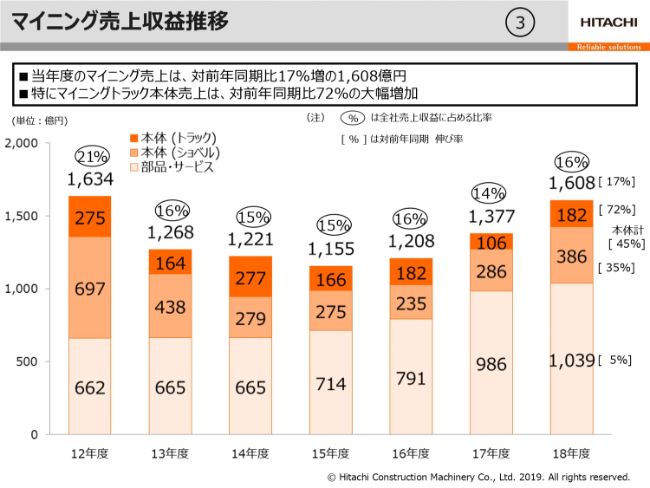

マイニング売上収益推移

マイニングの売上収益です。2018年度のマイニング売上収益は、(スライドの)一番右側の棒グラフのとおりです。為替の円高影響があっても1,608億円ということで、対前年同期で17パーセントの増加でした。

とくに、本体売上は、トラックが対前年同期で72パーセントの大幅な増加でした。ショベルも対前年同期で35パーセントと好調で、本体全体では対前年同期で45パーセントの増加という成果になりました。加えて、マイニング向けの部品・サービスも、対前年同期で5パーセントの増加の1,039億円と、堅調に推移しています。

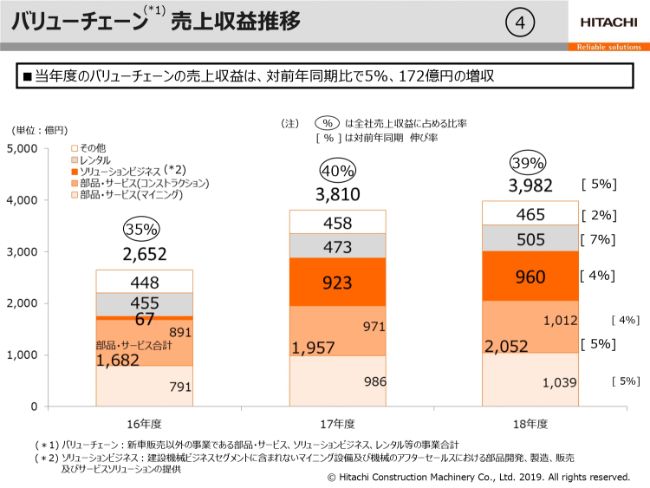

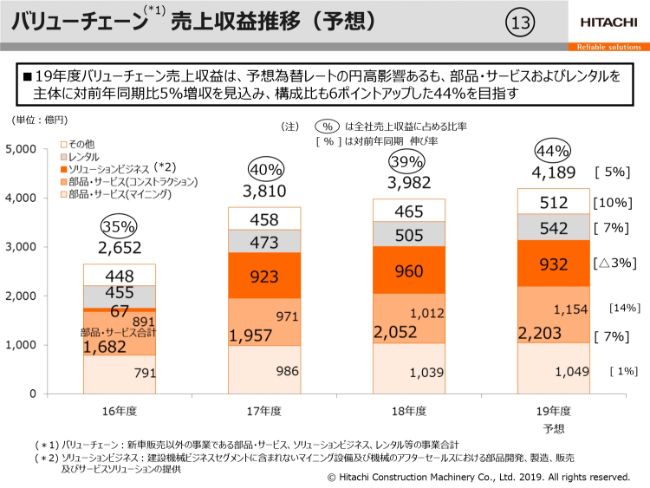

バリューチェーン 売上収益推移

バリューチェーンの売上収益の推移です。2018年度のバリューチェーンの売上は3,982億円ということで、やはりこちらも対前年同期で5パーセントの増加となりました。

部品・サービスは5パーセント、ソリューションビジネスは4パーセント、レンタルは7パーセントと、それぞれ前年に対して順調に伸長しています。

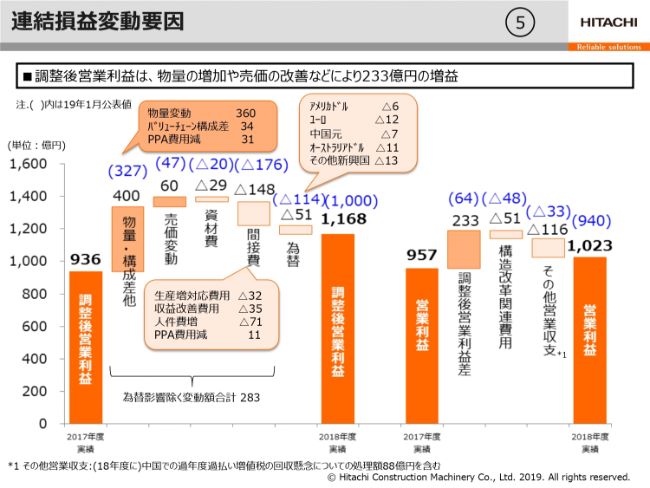

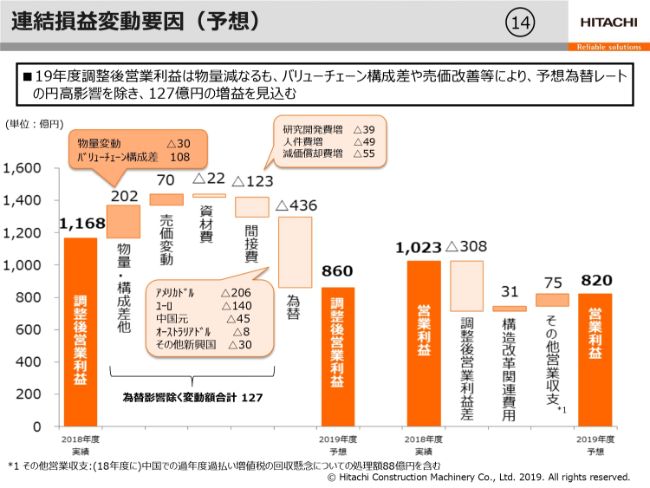

連結損益変動要因

続いて、連結損益の変動要因についてご案内いたします。調整後営業利益の変動要因です。2018年度の調整後営業利益は、物量の増加で360億円。また、欧州・米州・インド・インドネシアの売価改善がありました。これらによって、資材費の増加、ならびに間接費の増加、あるいはユーロや新興国通貨の円高影響を十分に賄い、2017年度に対して233億円増益の1,168億円となりました。

その他の収支については、構造改革関連費用として約51億円の費用増加となりました。これは主に、Bradken社の工場における、経営効率向上に向けた工場統廃合によるものです。

また、その他営業収支の116億円の費用増加には、中国での過年度過払い増値税の回収懸念に基づく処理額88億円が含まれています。

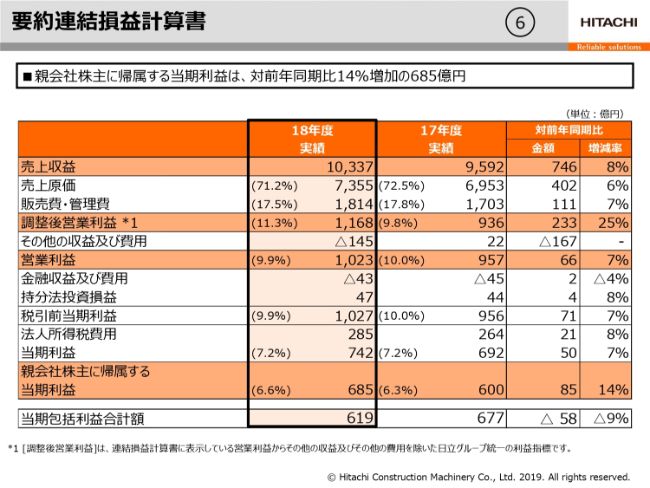

要約連結損益計算書

要約の連結損益計算書です。「営業利益」まではすでにご説明しましたので、ここでは「金融収益及び費用」以下を簡単にご説明申し上げます。

2018年度の金融収益(及び費用)につきましては、為替の円高等もありましたが、ほぼ前年度並み、ないし約2億円の改善となりました。

持分法投資損益につきましては、(合弁会社の)ディア日立社が好調だったことなども含めて堅調に推移し、47億円となりました。

親会社株主に帰属する当期利益は685億円ということで、対前年同期で(プラス)85億円で、14パーセント増益ということになりました。こちらは史上最高です。

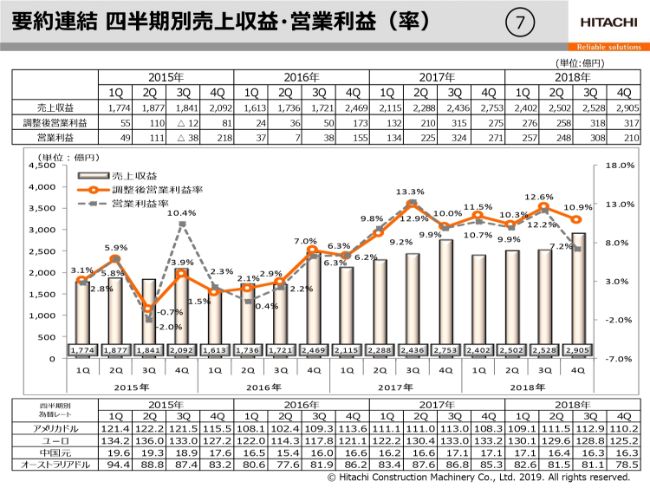

要約連結 四半期別売上収益・営業利益(率)

四半期別売上収益・営業利益の状況です。(スライドの)一番上の表をご覧ください。2018年度第4四半期の3ヶ月の売上は2,905億円で、調整後営業利益は317億円でした。

また、(スライドの)下の折れ線グラフに実線で示しているとおり、調整後営業利益率は10.9パーセントとなりました。こちらの実線は調整後営業利益の推移を示しておりますが、2017年度第3四半期より6四半期連続で10パーセント台を確保しています。

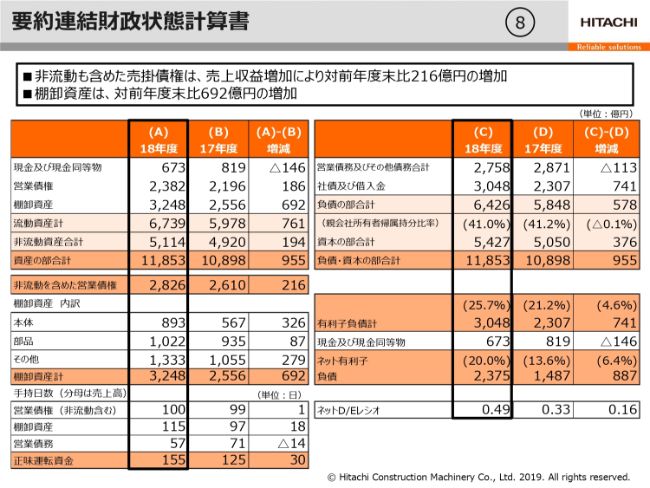

要約連結財政状態計算書

連結の財政状態計算書、バランスシートです。まず、(スライドの表の)A列の真ん中あたりを見ていただきますと、「資産の部合計」がございます。2019年3月末の総資産は、前年度末(2018年3月末)から955億円増加し、1兆1,853億円となりました。そして、その下にあるとおり、非流動も含めた営業債権は、(前年度末から)216億円増加し、2,826億円となりました。

さらにその下に目を移していただきますと、「棚卸資産」になります。棚卸資産は、前年度末から692億円増加し、3,248億円となりました。これは、2019年度に納入となるマイニング機械の在庫増加もありますが、中国の春節明け商戦で、あえて価格や販売条件を緩めずに堅く商売を行ったことも、若干影響しています。

また、その下の欄にあります「手持日数」は、営業債権については前年度末とほぼ同じ100日で、売掛債権はまずまずだったかなと思っています。一方で、棚卸資産につきましては、残念ながら(前年度末比で)18日長期化の115日となりました。営業債務も、国内お取引先への支払いの早期化を実行させていただきましたので、前年度末より14日短縮悪化し、57日となりました。

このような資産の増加により、(スライドの表の)C列の「貸方」の欄にあるとおり、有利子負債の合計は3,048億円ということで、(前年度末比で)741億円増加しました。ネットD/Eレシオは0.49です。

「資本の部合計」につきましては、前年度末よりも376億円増えて5,427億円となり、親会社所有者帰属持分比率も41パーセント台を保っています。

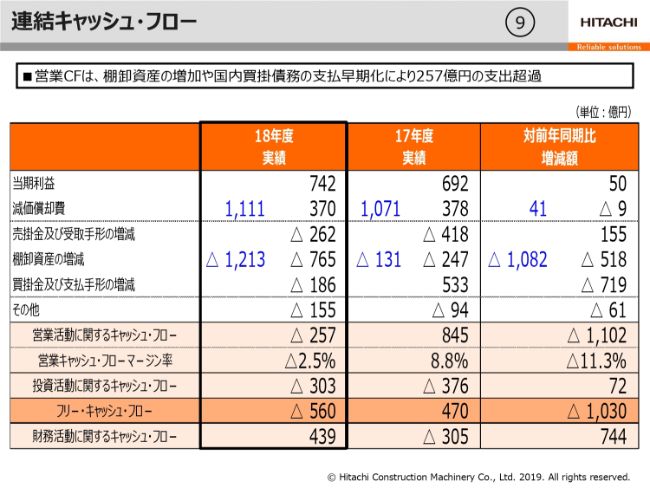

連結キャッシュ・フロー

キャッシュ・フローの状況です。2018年度の営業キャッシュ・フローについては、当期利益は対前年同期で持ち上がってはいますが、運転資本の大幅な支出超過に加えて法人税費用の支払いの増加等もあり、257億円の支出超過となりました。

投資キャッシュ・フローは2017年度と比べると圧縮していますが、フリー・キャッシュ・フローは560億円の支出超過となりました。

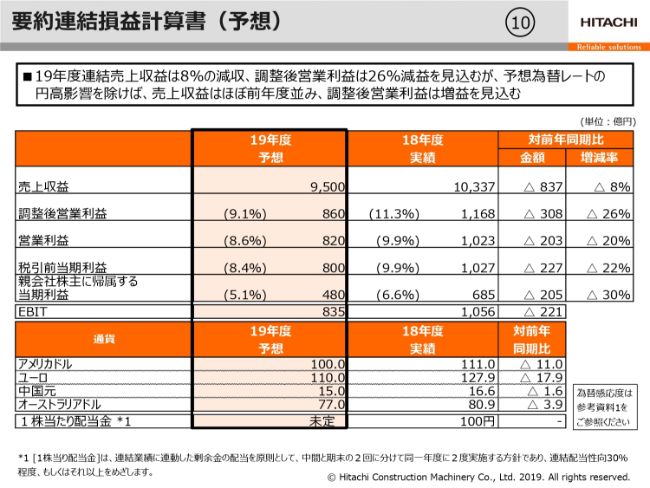

要約連結損益計算書(予想)

ここからは予想に入ります。2019年度の業績予想です。要約の連結損益計算書をご覧ください。

為替レートにつきましては、アメリカドルは100円、ユーロは110円、中国元は15円、オーストラリアドルは77円と、予想変動レンジの下限をとって、堅く見ています。

これをベースに、市場動向などを含めて、売上収益は9,500億円、調整後営業利益は860億円、親会社株主に帰属する当期利益は480億円と予想いたします。

予想為替レートの円高影響を除けば、売上収益はほぼ前年並み、すなわち2018年度並みで、営業利益は増益を見込んでいます。

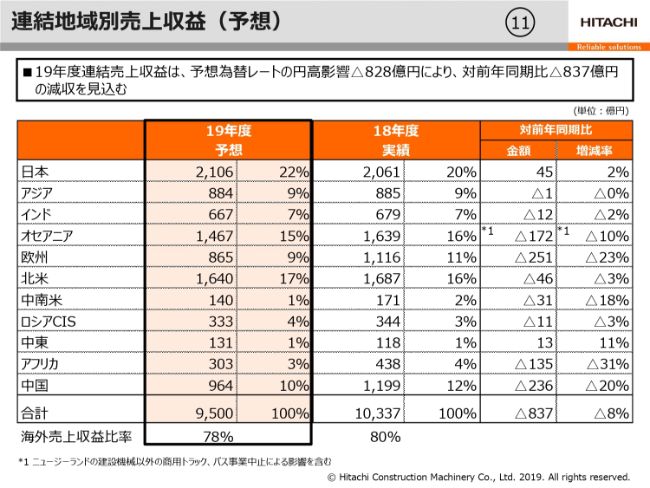

連結地域別売上収益(予想)

地域別の売上収益です。連結合計で、対前年同期で837億円の減収です。ただし、予想為替レートの円高影響が828億円の減収要因ですので、これを含めると実質ほぼ前年並みということになります。

日本が比較的堅調なことから、海外売上収益比率は(対前年同期で)2ポイント減の78パーセントを見込んでいます。

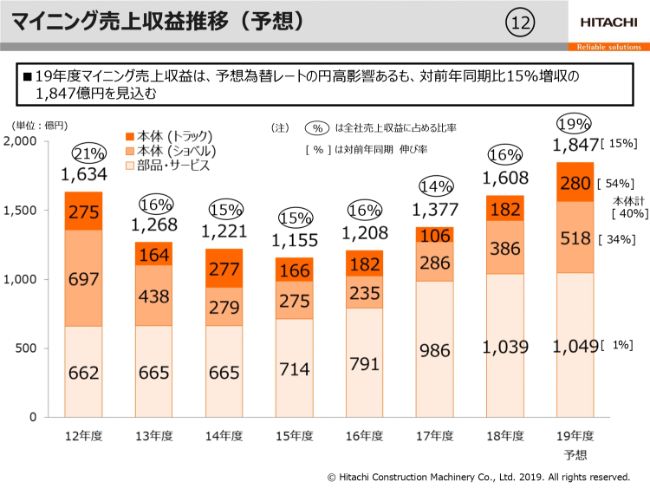

マイニング売上収益推移(予想)

マイニング売上収益推移の予想です。重量300トン以上の超大型のマイニングショベル、ならびに超大型のマイニングトラックの受注は非常に好調です。

2019年度のマイニング売上収益は、対前年同期で15パーセント増加の1,847億円ということで、予想為替レートの円高影響を含めても増収の見込みです。

マイニングの機械本体は、対前年同期で40パーセント増加と堅調で、マイニング向け部品・サービスも、予想為替レートの円高影響を含めても対前年同期で1パーセントの増収ということで、堅調に推移する見通しです。

バリューチェーン 売上収益推移(予想)

バリューチェーンの予想です。2019年度のバリューチェーンの売上予想は、対2018年度比では、予想為替レートの円高影響を含めても5パーセント増収の4,189億円を見込んでいます。

部品・サービスにつきましては7パーセント、レンタルにつきましても7パーセントの増加と、それぞれ対前年で堅調に売上が増加する見通しです。

なお、売上構成比につきましては、2018年度が39パーセント……これは細かくいうと38.5パーセントなのですが、ここから見ると、約6パーセントの増となります。

連結損益変動要因(予想)

連結損益変動要因の予想です。2019年度の調整後営業利益が、(2018年度実績から)308億円減少し、860億円となる見込みです。

この(スライドのグラフの)とおり、バリューチェーン構成差や売価アップ等により、資材費のアップや、研究開発費・人件費・減価償却費などの間接費の増加を賄い、事業ベースでは127億円の増益を見込みます。ここに為替(の円高影響)を入れて、調整後営業利益は860億円と予想しています。

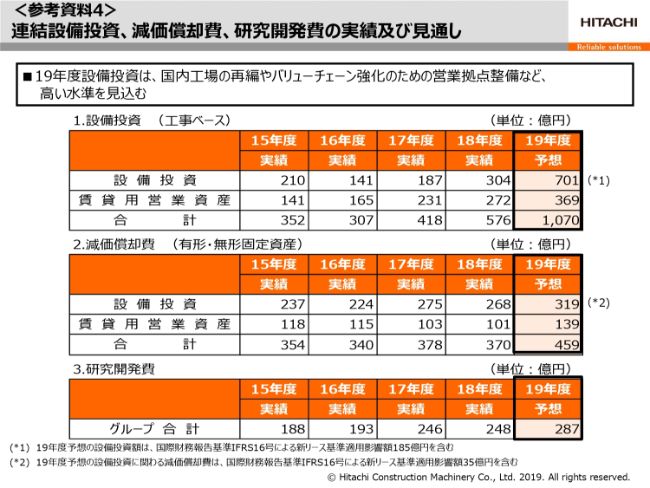

連結設備投資、減価償却費、研究開発費の実績及び見通し

いつものとおり、参考資料にて設備投資の内容、減価償却費、研究開発費をご案内申し上げていますが、設備投資の部分が大きく跳ね上がっていますので、ここの状況だけご説明申し上げます。

設備投資につきましては、2019年度は701億円で、対前年度で396億円も増加することになります。これは、会計基準の変更があり、2019年度より国際財務報告基準IFRS16号の指針を入れる予定になっているためです。これにより、リース使用権としてオンバランスする部分があります。

この影響が約185億円ございますので、ノーマルでいうと212億円の増加ということになります。この212億円の中には国内工場の再編も入り込んでおり、少し積極的な設備投資を行っていきたいと思っています。

また、減価償却費にも、現在のオペレーティングリースの使用権の償却として増えた部分が35億円ございます。こちらは、新規でとった分は別ですが、賃借料といってこいになりますので、そのようにご理解いただければと思います。

以上でございます。ありがとうございました。

新着ログ

「機械」のログ