ナガイレーベン株式会社 2019年8月期第2四半期決算説明会

ナガイレーベン、1Qに比して回復基調となるものの2Qは減収減益 下期は高付加価値戦略に注力

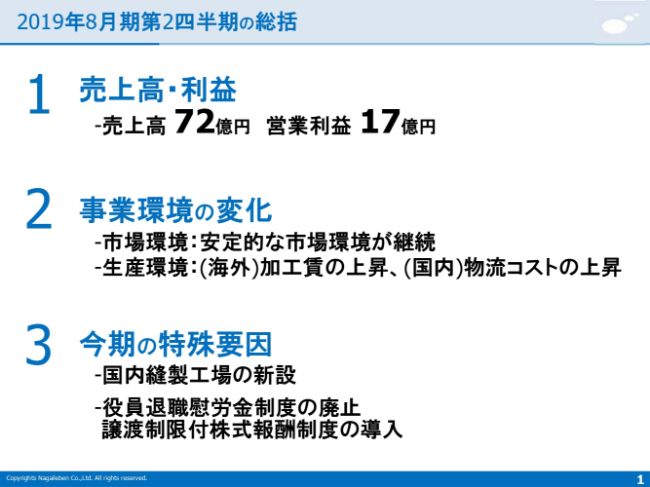

2019年8月期第2四半期の総括

澤登一郎氏:本日は、お忙しい中ご出席いただきまして、誠にありがとうございます。早速でございますが、説明に入らせていただきます。よろしくお願いいたします。

それではまず、1ページ目を見ていただきたいと思います。この半期の売上高としては72億円、営業利益は17億円でした。我々の事業環境については、去年、6年に一度の医療診療報酬、それから介護報酬と、ダブル改定がありましたが、その後安定的な市場環境が継続していると思われます。

一方、生産環境ですが、今期においては海外の人件費高騰による加工賃上昇、国内においての物流コストの上昇と、原価を押し上げる要素を感じ取ることができます。

それから、弊社固有の現象といたしましては、昨年、国内にある老朽化した2つの工場を1つにまとめて新しい縫製工場を新設いたしました。それによって、今上期においては、その工場建設に要する減価償却代が上期で1,500万円発生しています。また、その工場の取得税として、この2月に1,400万円ほど一過性の諸費用が発生してます。

もう1つの事象としては、前回の株主総会におきまして、役員退職慰労金制度の廃止を行いました。その後、譲渡制限付株式報酬制度を導入しております。この廃止に伴って、清算金として上期に8,100万円ほど、一過性の諸費用として計上しております。

当社の特徴①

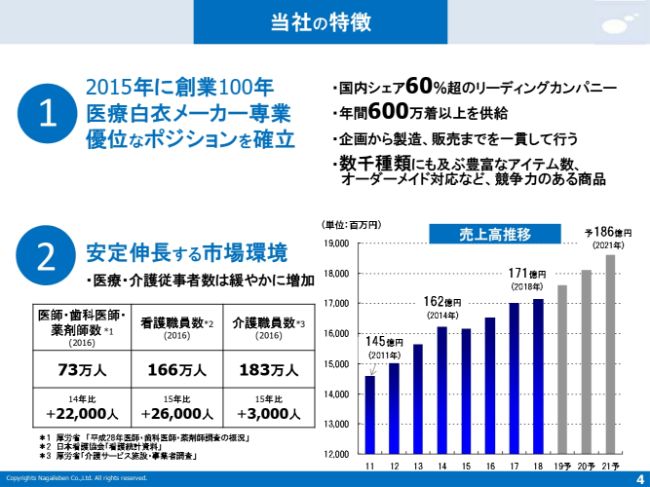

では、お手元の資料の4ページをご覧になっていただきたいと思います。我々は今年で創業104年目になる企業であります。その中で一貫して、この医療用途の白衣を製造・販売している会社です。ナースの白衣においては、60パーセント超のシェアを誇っており、規模としては年間で600万着を生産して販売している会社であります。

2番目に挙げているのは、今後我々のマーケット規模が拡大するのか縮小するのかを見たものですが、医療従事者、ドクター、ナース、それから介護職員も、今後とも増加が見込まれる市場でございます。

当社の特徴②

3番目です。売上総利益率が47パーセント、自己資本比率が89.9パーセント、ROEが9.8パーセントでございます。4番目に、株式価値の向上、株主を重視した株主還元策とありますが、安定した配当性向をお支払いするというものも、基本政策の一環として行っております。5番目が、社会的責任で、豊かな社会の実現とその持続に貢献ということです。

CSR/ESGの取り組み

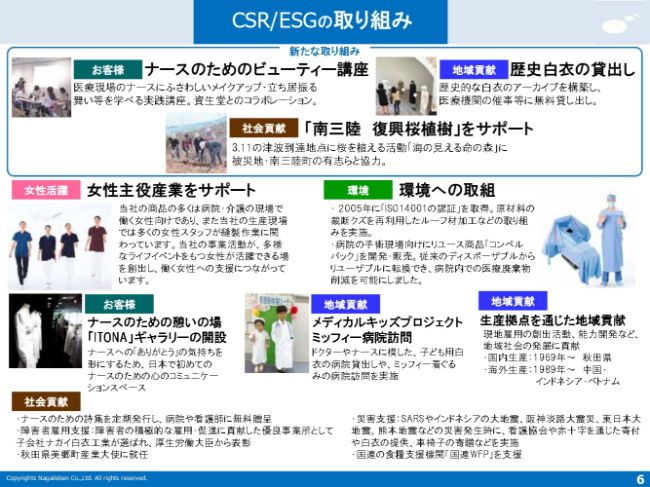

次の6ページにいろいろ書いてありますけれども、直近、我々が行った新たな取り組みについてお話をさせていただきます。ページの上のほうを見ていただきますと、ナースのためのビューティー講座とありますが、みなさん方はよく理解できないかもしれないですが、病院内で働く方にふさわしいメイクアップ講座を、資生堂と組んで行っております。

それから、歴史白衣の貸出しとありますが、我々は日本の医療用、医療従事者の白衣をつくり出してきたという自負がありますので、その100年間の歴史の白衣の貸出し等も行っているわけでございます。その他、いろいろやらさせていただいております。

事業環境トピックス

続きまして、事業環境です。8ページをご覧になっていただきたいと思います。市場環境としては、薬価基準が今年も引き下げの見通しであります。それから、10月に消費税増税が行われる予定になっております。それとともに、医療従事者・介護従事者ともに、緩やかに増加傾向にございます。

製造の環境としては、この人手不足による物流費の上昇や、海外だけではなく国内も人件費の上昇、それから我々固有のことで、原材料として布を使っていますが、それらを染める染色に使う染料の価格が上昇してきております。半分は国内生産、半分は海外から輸入してますから、当然円ドルの為替の影響を受ける会社でございます。

医療・介護制度の変遷と見通し

続きまして、9ページをご覧になっていただきたいと思います。直近の医療・介護制度の流れですが、先ほどお話したとおり、2018年度には医療と介護のダブル改定がございました。中身としては、本体として医療がプラス0.55パーセント。それから介護もプラスの0.54パーセント。これは、予想よりもよかったとは思っております。

診療報酬・介護報酬の改定推移

次に、10ページをご覧になっていただきたいと思います。今お話しした診療報酬・介護報酬を時系列で並べて見ました。1992年から直近までで、過去からこの診療報酬の薬価……これはグラフではブルーですが、改定のごとに引き下げが行われてます。

この診療報酬の本体……オレンジ色で書かれているところですが、1992年から引き上げがされたのですが、2000年から2010年の間は逆にこのマイナスで、非常に冬の時代を過ごしました。それがまた、2010年以降、若干改定ごとに微増ということでトレンドが変化して、現在に至っているということです。

看護職員数及び介護職員数の推移(実人数)

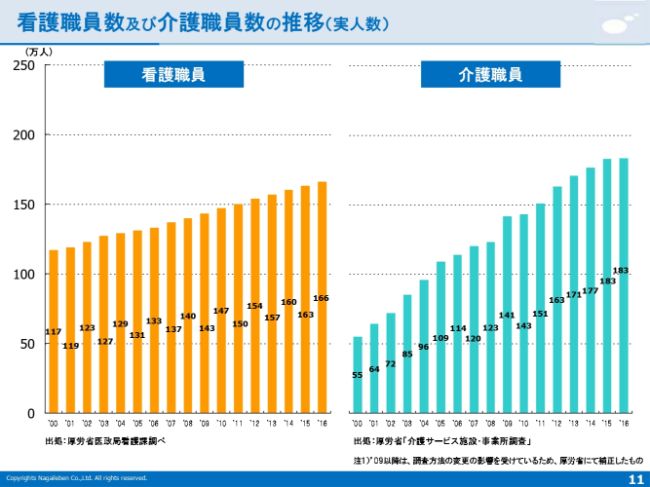

11ページに挙げているのは、看護職員・介護職員が今後増えるのか減るのかを見たものです。

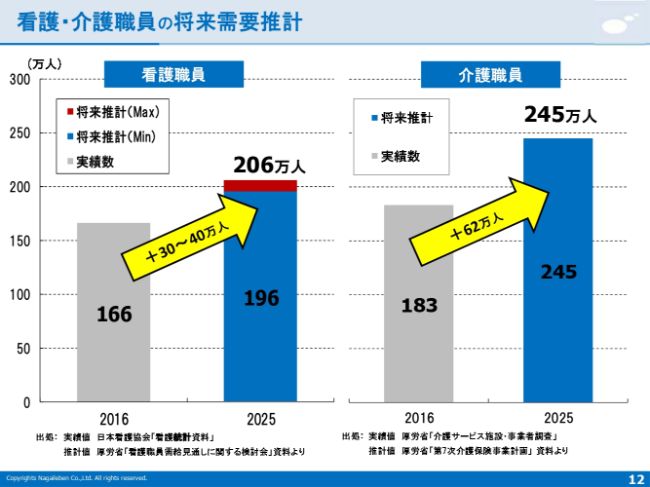

看護・介護職員の将来需要推計

まとめたのが、この12ページです。これは厚労省が発表しているわけですが、今後看護職員としてはまだまだ30万人から40万人は増え、介護職員においては、60万人強増えるという見通しが出されております。これは、我々の市場規模の拡大につながるということで、ありがたい事象でございます。

経営課題とその取り組み状況

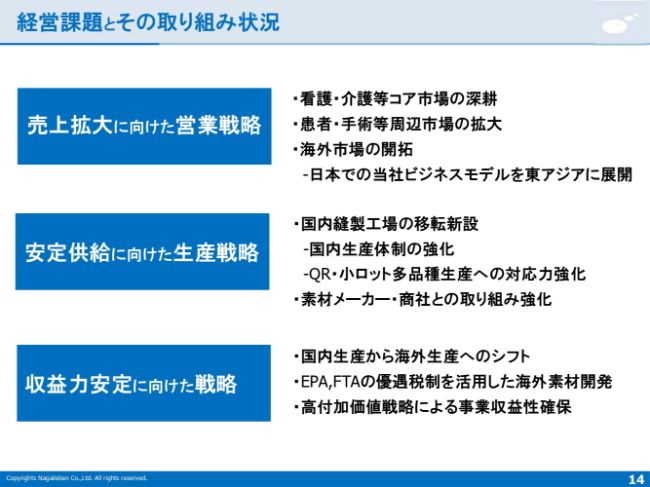

続きまして、14ページをご覧になっていただきたいと思います。経営課題とその取り組みの状況について、簡単に触れさせていただきます。まず、大きく3つに分けてご説明させていただきます。

1番目は、今後の売上拡大に向けた営業戦略として、いくつか書いております。スライドの上の2つは、いつもお話しさせていただいていることですが、その下に「海外市場の開拓」として、日本での当社ビジネスモデルを東アジアに展開と書いております。これは、今期に入っても若干変化の兆しがあったため、お話をさせていただきます。

我々はもともと、韓国・台湾で販売を行っているわけですけれども、その販売の形態としては、大手の病院さんに直販をずっと行ってきました。

日本でやっているような、販売チャネルを構築してルート販売することができなかったのですが……日本のちょうど30年前、病院で、ベッドのシーツやピローケース、白衣は院内の洗濯が主流だったのですが、直近は、それらの洗濯は病院の仕事ではないでしょうということで、外部のプロに委託するアウトソーシングが徐々に進んできて、それが当社のシェアアップの大きな原動力になってきています。

この東アジアではどうかと言うと、院内洗濯がまだ主力ですが、台湾におきましても、少しずつこのアウトソーシングの芽が出てきて、病院専門の洗濯事業を行う業者さんが出始めてきました。そこと接触することによって、今期もしくは年内には何らかの取り組みができるということで、我々としては非常に期待したい事象です。

また同時に、中国の沿岸部においても、それらの引き合いがかかってくるようになってきています。そういう意味では、海外のビジネスにおける変化の兆しが感じられました。

2番目に挙げているのが、安定供給に向けた生産戦略です。これは冒頭でお話ししたもので、去年の8月末に新しい工場を国内につくりました。その目的は、国内においての生産性の向上を求めるというよりも、むしろ今のこの繁忙期に向けた、非常に細かなロットの商品をクイックにデリバリーすることが求められるということで、それに対応する工場です。

そういう意味では、まだつくりあげて半年ですが、今年の繁忙期にも非常に対応力が強化されたのではないかなと考えております。

3番目に挙げている、収益力安定に向けた戦略についてです。ここにおいても変化が生まれています。何かと言うと、EPA、FTAの優遇税制を活用した海外素材開発とありますが、この海外素材について、我々は昔から、海外で調達した素材を使って海外で縫製して、日本、もしくは韓国・台湾に入れることはやっているのですが、その素材は、綿の混率が高い、比較的付加価値の低い素材が調達できてきたということです。

逆に、現在我々の付加価値の源泉となっているポリエステルリッチの素材は、ほぼほぼ100パーセント日本で調達して、それを必要ならば海外で縫製して、また日本に持って帰るという組み立てでしたが、今期末までには、ポリエステルリッチの付加価値の詰まった素材が、東レさんの協力を得て、インドネシアで供給がスタートすることになると思います。

そういう意味では海外で縫製して原価を下げる、そしてまた海外で素材調達して原価を引き下げるという流れが、少しずつ進んでくるものと考えます。当然我々としては、第2、第3の新たなる海外の素材開発を進めていきたいと考えております。

2019年8月期 第2四半期決算概要と通期見通し①

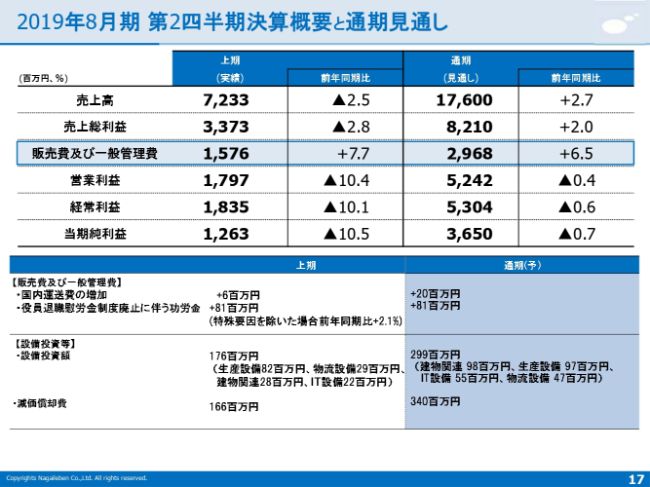

続きまして15ページ、決算概要のお話をさせていただきたいと思います。今上期においての売上高としては、前年対比で見るとマイナスの2.5パーセントでありました。第1四半期、第2四半期と見ると、第1四半期は大幅なマイナスだったんですが、第2四半期はだいぶ回復基調となってきました。

今上期においては、もともと更新の対象物件が少なかったことがあったのと、前期の上期がプラスの3.8パーセントと非常に強かったということで、若干弱含みになってますが、この下期に向かっては、ヘルスケアウェアの更新・新規物件が期待されていますので、それらを確実に更新し、また新規物件を取って、通期の予算として達成させていきたいと強く考えております。

2019年8月期 第2四半期決算概要と通期見通し②

売上総利益についての考え方を16ページに記載させていただいております。この売上総利益率を見ますと、前期の上期としては46.8パーセントでありました。今期としては46.6パーセントと、0.2ポイント減少しております。

(スライド下の)生産による要因のところを見ていただきたいのですが、この加工賃等の値上げの影響が1,300万円ほど原価を押し上げています。この加工賃は海外、インドネシアの工場の加工賃値上げによる現象であります。

それから、次に書いているのが原価為替レート。これは円ドルですが、前上期としては109円50銭だったのですが、今上期は107円40銭で終わっております。これによって、2,000万円ほど原価を押し上げる効果が生まれております。

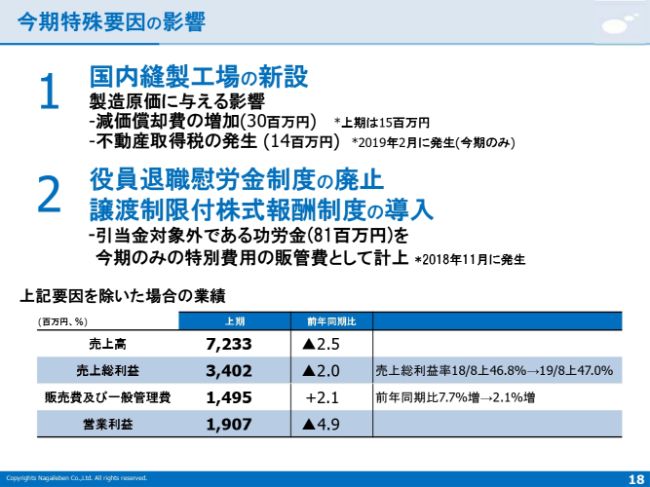

もう1つ、海外の生産率としまして、前上期が48.5パーセント、今期は49.2パーセントですから、シフト効果が効いて1,300万円ほど原価を押し下げる効果がございます。ここまで見るとプラスの効果しかないのですが、次の新工場新設に伴う減価償却の増加として、前期はなかった今期の減価償却1,500万円ほどが、原価に乗っかっております。

また、この新工場新設に伴う不動産取得税です。今年のみの一過性の諸費用ですが、これも1,400万円ほどで、合わせて約3,000万円ほどが、前期になかった費用として、原価に乗っかっているということです。

たらればですけれども、この特殊要因を除いた場合は47.0パーセントの粗利率になるということで、実態のこの中身は健全性を維持しているのではないかとは思っております。

下期に関して言いますと、粗利率では、前期の通期としては47パーセント、今期は46.7パーセントを予想しております。同じように分解すると、加工賃の値上げの影響が、やはり下期のほうが売上が大きくなりますから、4,000万円ほどのマイナス。そして、為替としては通期で見ると109円で、1,100万円ほどのプラスです。

それから海外生産としては、49パーセントから49.5パーセントです。これは2,500万円の改善です。そこに、上期に発生した減価償却がまた下期も乗りますから、3,000万円プラス、上期に発生した不動産取得税1,400万円が乗った結果、粗利率は46.7パーセントを予想しています。これらの特殊要素を除くと、今期としては46.9パーセントの着地になろうかと思います。

2019年8月期 第2四半期決算概要と通期見通し③

今期の販管費のところを見ていただくと、前年対比でプラス7.7パーセントと、非常に高い実績になっております。中身を見ますと、国内の運送賃の増加が600万円ほどあります。また、冒頭にお話しさせていただいた役員退職慰労金制度の廃止に伴う功労金として、8,100万円が上期に乗っかっております。

これも一過性ですから、これらを取り除いた前年対比で見ますと、プラス2.1パーセントになります。ですから、ほぼほぼ成長に見合った販管費ということが言えると思います。

通期にかけてみますと、国内の運送費の増加が2,000万円、それから通期の役員慰労金の廃止に伴う功労金として、同じく8,100万円が発生いたします。

設備投資等は、上期が1億7,600万円で、減価償却費としては1億6,600万円。通期で見ますと、設備投資が2億9,900万円の、償却としては3億4,000万円を見込んでおります。

今期特殊要因の影響

次に、18ページです。再度、先ほどの特殊要素をご覧になっていただきますと、原価の中には減価償却とこの不動産の取得税が入っております。それから、販管費の中においては、役員退職慰労金制度の廃止に伴う功労金8,100万円が入っておりますので、特殊要素を除くと、スライドのような数字に変わるというところのご確認をしていただきたいと思います。

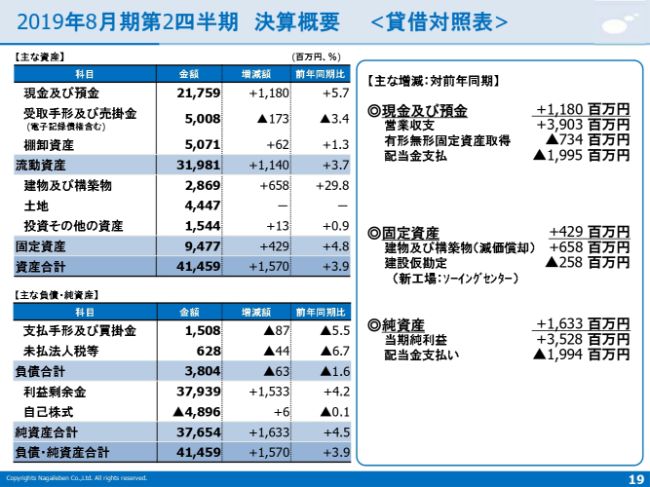

2019年8月期第2四半期 決算概要 <貸借対照表>

続きまして、19ページ、貸借対照表に移ります。こちらはご覧になっていただきたいのですが、現預金の伸びとしては11億8,000万円、固定資産としてはプラスの4億2,900万円、純資産の伸びとしては16億3,300万円になっております。

アイテム別分類

20ページをご覧になっていただきたいと思います。アイテム別の分類です。我々としては、左上から、ヘルスケアウェア、ドクター、患者ウェア、ユーティリティ……これはヘルスケアウェアの上に着るもの、エプロンやカーディガンを指しますが、その右側にあるのが手術ウェアで、また仕入れの商品としてはシューズがございます。

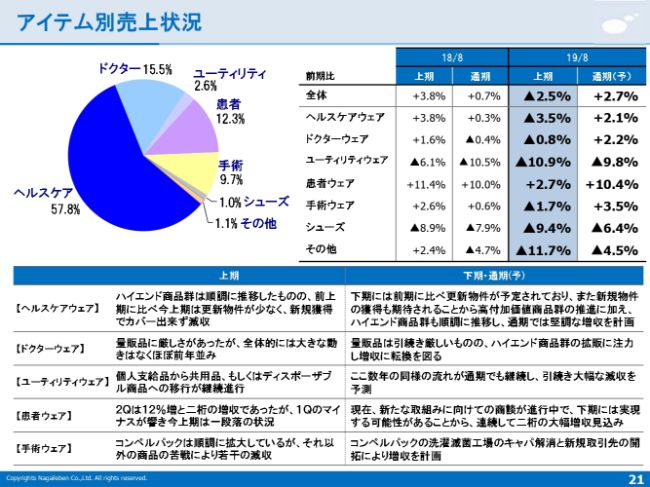

アイテム別売上状況

続きまして、21ページをご覧になっていただきたいと思います。こちらは、ご覧になっていただいたアイテム別の売上状況についてですが、上期としては平均でマイナス2.5パーセントでしたが、ヘルスケアとしてはマイナス3.5パーセントでした。

前上期に比べて、今上期は更新物件が非常に少なかったということもあります。しかしながら、下期は更新物件が予定されておりますので、新規物件も確実に取っていきたいと考えております。

ユーティリティは、まだ構成比率は低いですが、年々低下傾向にあります。昔は個人個人に支給していたのですが、共用品になったということと、昨今は使い捨てのディスポーザブルも出てきたため、構造的に市場規模が縮小している分野と言えると思います。

患者ウェアは、第2四半期は12パーセントと非常に好調でしたが、第1四半期のマイナスが響いております。しかしながら、ここにおいては過去、2年連続で2桁成長している分野ですので、また下期に関しては2桁成長を見越しております。

最後に手術ウェアです。コンペルパックとしては順調に推移していますが、それ以外の商品が若干苦戦しております。下期に関しては、コンペルパックの我々のパートナーさんの滅菌工場のキャパが拡大していますので、それに向けて当社も積極的に販促して、売上を上げていきたいと考えております。

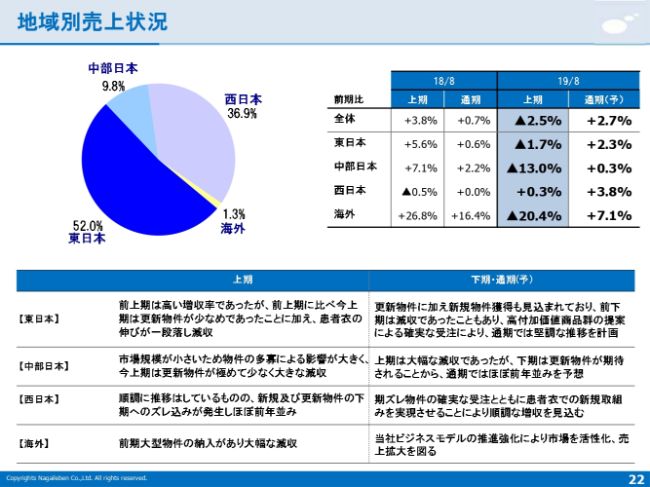

地域別売上状況

これは地域別の動向で、「東日本」「中部日本」「西日本」「海外」とあります。東に関しては、先ほどと同じように、上期の更新物件が少ないことがあってややマイナスでしたが、下期に関しては更新物件が見込まれておりますので、確実に挽回できると考えています。

西日本は、もともとシェアがまだ低い地域ですから、こちらは力を入れている地域であります。一部の期ズレ物件がありましたけれども、それらも下期に刈り取れると考えております。

海外も、まだウェイトは非常に小さいですが、この前上期に非常に大きな物件が入ったので、一見マイナスに見えますけれども、先ほどもお話ししたとおり、新しいセールスチャネルを構築して販売するという意味では、今後非常に期待が持てる分野だと考えております。

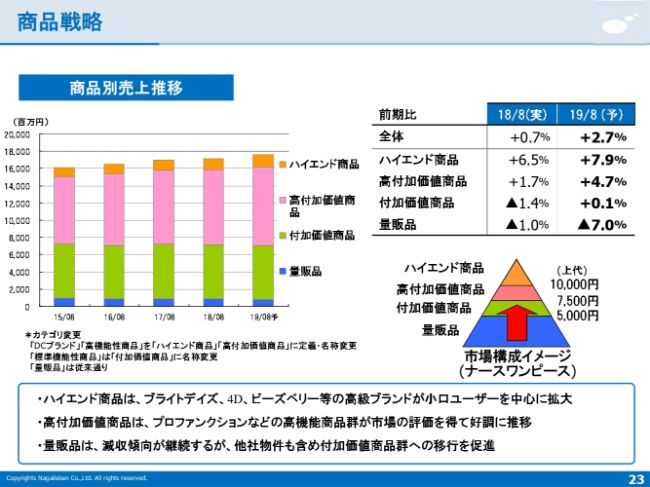

商品戦略

それから23ページは商品の戦略です。この三角形のピラミッドを見ていただくと、縦軸がプライスレンジで価格です。上にいくほど付加価値が上がる、ハイエンド、高付加価値となります。左側の棒グラフが、時系列で並べたときのそれぞれの売上構成比率が書かれております。最近の傾向として、このハイエンドおよび高付加価値商品の伸びが認められます。

その意味で、先ほどの自由診療向けがこのハイエンドでございます。高付加価値というのは、熱を積極的に逃がすなどといった商品で、これらの商品の売上構成比率を伸ばしていきたいと考えております。

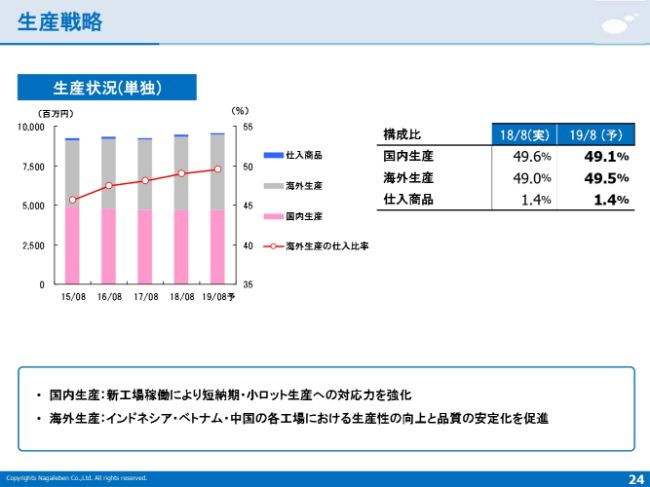

生産戦略

こちらは、24ページで、製造の環境の話です。現在、生産は国内および海外はほぼイコールになってきております。左側のグラフの赤線を見ていただくと、全生産量に占める海外のウェイトは少しずつ伸びてきております。海外にシフトするということは、人件費格差がありますから、原価を押し下げる効果が期待されます。

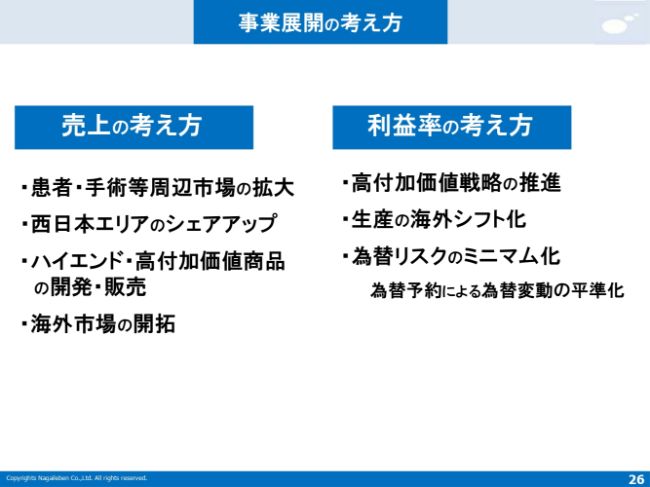

事業展開の考え方

中計の話は、また通期のときに詳しくお話をさせていただきたいと考えていますが、この売上の考えた方として我々が期待したいのは、この海外の市場の開拓です。こちらを着実にキャッチアップしていきたいと考えております。

また、利益率の考え方としても、新たにポリエステル混紡率……付加価値の高い素材がインドネシアで調達できるようになってきましたので、それらを受けて上がってくる国内の人件費の原価高騰にぶつけていきたいと考えております。

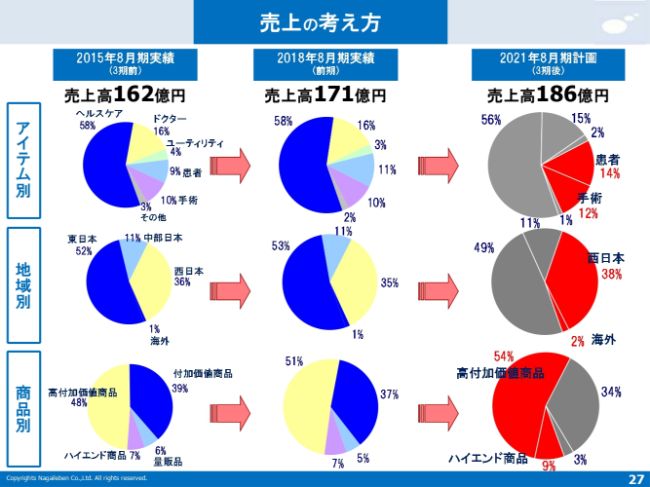

売上の考え方

27ページは中計の考え方ですから、また通期にお話をさせていただきます。

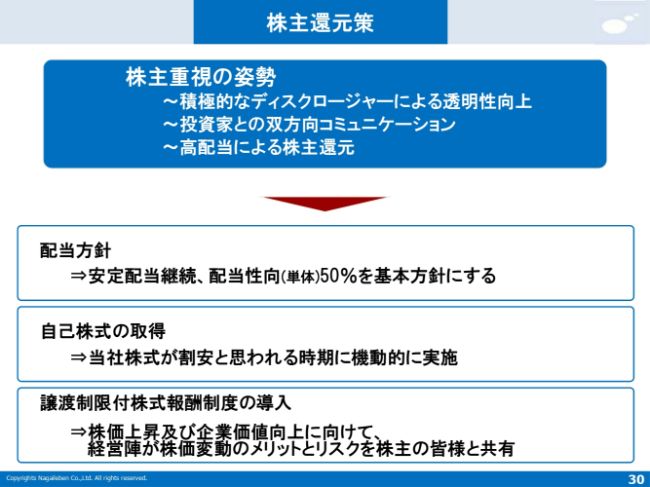

株主還元策

最後、30ページです。株主還元のところで1点ほど追加させていただきました。前回の株主総会において、我々は譲渡制限付株式報酬制度を導入いたしました。それによって、株価上昇および企業価値向上に向けて、我々経営陣が株価変動のメリットとリスクを株主のみなさま方と共有する。それによって、株価に敏感な経営につながっていくと思います。

株主還元実績

また、今のところ、配当に関しても、一応60円の前回並みの配当を予定しております。

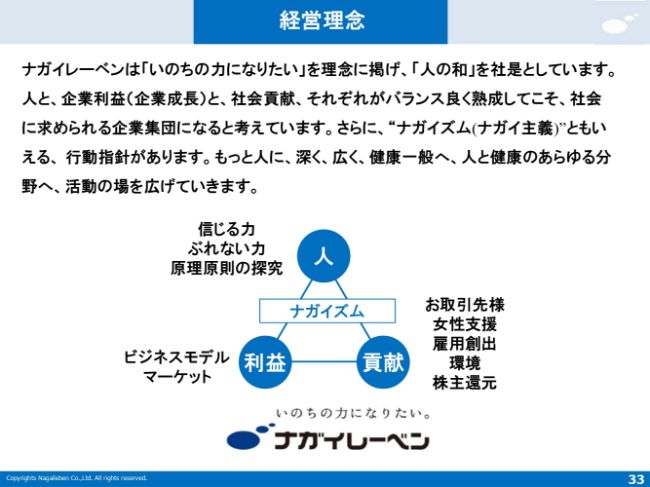

経営理念

これからまた、みなさま方のお力添えをいただいて、安定的に成長できる会社づくりを目指してまいりたいと思います。それでは、これにて会社説明を終わらせていただきます。ありがとうございました。

新着ログ

「卸売業」のログ