日本ゼオン株式会社 2019年3月期決算説明会

日本ゼオン、通期売上高は前年比48億円増も、下期の原料価格下落が響き減益

目次

今井廣史氏:こんにちは。管理本部担当の今井でございます。よろしくお願いいたします。平素から当社の広報活動にご尽力いただきまして、誠にありがとうございます。また、今日はお忙しいところお時間をいただきまして、誠にありがとうございます。

それではお手元の資料に沿って、前のスクリーンでできるだけわかりやすく、2018年度の決算についてご説明申し上げます。よろしくお願いいたします。それでは、この順序でポイントを絞って進めさせていただきます。

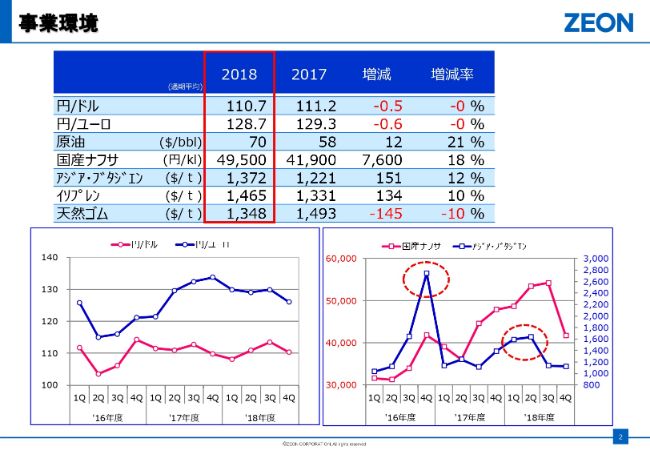

事業環境

決算のご説明の前に、まず2018年度……平均でございますので、いろいろ変化はございますけれども、事業環境というところでご説明いたします。

一言でいうと、やはりトランプさんをはじめ、中国・北朝鮮、いろんな経済の変化が激しい1年であったということ。また、この表からもわかりますように、平均を見ても国産ナフサ・ブタジエン……というのは、我々の合成ゴム事業の一番の原料になります。イソプレンと天然ゴムは、合成ゴムの対極に位置するものとしての1つの指標でございます。

右下の表を見ていただくとおわかりになるかと思いますが、ブタジエンというのが2016年からプロットしておりますが、非常に乱高下といいますか、2016年の第3四半期・第4四半期は3,000ドル近くまで上がったものが急落して、2017年度は比較的安定。それが2018年度年初にかけて、右肩上がりに上がっていったといったところで、こういったブタジエンの変動を、どうやって事業のなかで採算が悪くならないようにもっていくかというのが、1つの大きな課題かと思っております。

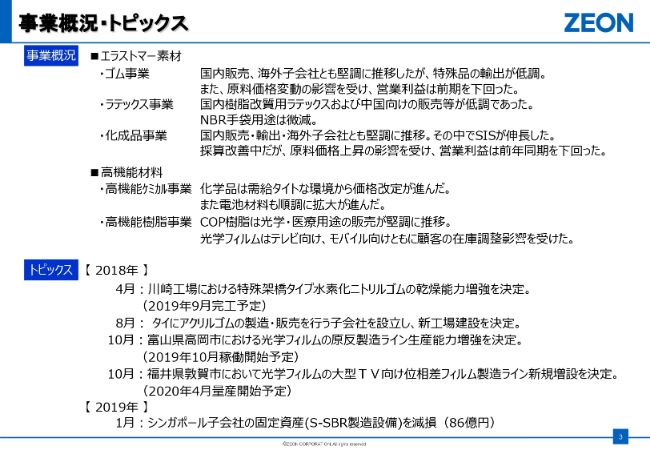

事業概況・トピックス

こちらは決算短信のなかでもう述べているので、あまり細かいところはご説明しませんが。

エラストマー素材は、数量的にはまあまあ堅調であった。ただし、あとでご説明いたしますが、採算といいますか、利益がなかなか思うようにいかなかったというところです。

エラストマー素材に対するものとして高機能材料という、二本柱のもう1つのものがございます。高機能材料のなかを分けてみますと、高機能ケミカルというものと高機能樹脂……これが対極といいますか。

高機能ケミカルは、我々はこのなかでリチウム電池バインダーというものを持っているんですが、これが電池の1つの大きな市場の伸びといったところで堅調に順調に拡大してきたというところ。それとはまた逆で、高機能樹脂の光学フィルムというのは、テレビ用と中小型……スマホ向けがあるんですが、そのあたりがお客さまの在庫調整の影響を受け、あまりよくなかったというところが、高機能材料の特徴でございます。

2018年度の決算では、1月にシンガポールのS-SBRの減損の86億円を実施いたしました。

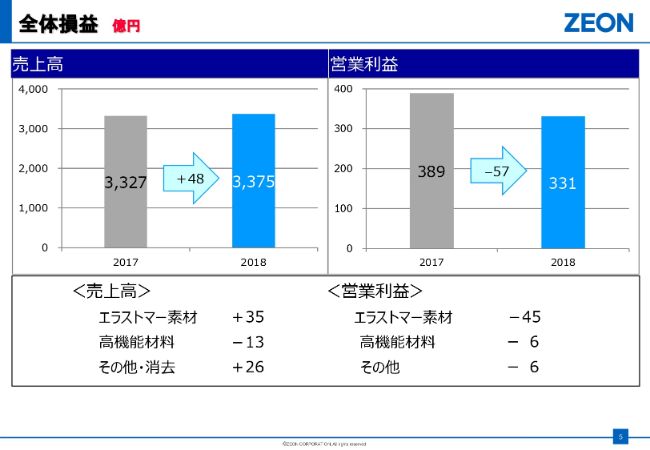

全体損益①

こちらが2018年度の決算の結論といいますか、概要でございます。一言で言うと、増収減益でございます。48億円の増収、57億円の減益ということでございます。

売上は3,375億円、これはゼオン史のなかでナンバーワンの売上でございます。営業外収支がございまして、経常利益は363億円。特別収支は、おもに減損が入っております。2017年度は160億円と書いてございますが、このうちの147億円は、シンガポールの第1回目の減損。2018年の86億円が第2回目の減損というところで、シンガポールにつきましては、ほぼ全部の固定資産を減損したという状況でございます。

減損の額が若干低かったといいますか、変なことでございますが、2018年の当期純利益は、2017年の131億円に対しまして185億円といったところでございます。

全体損益②

その内訳でございますが、売上高の48億円増収のうち、エラストマー素材が35億円の、高機能材料が13億円のマイナスと。これは、またのちほどご説明いたします。

営業利益は減益でございますが、合計で57億円悪化いたしました。エラストマー素材が45億円、高機能材料も6億円といったところで、残念でございますが、利益的には少し満足のいくものではなかったということでございます。

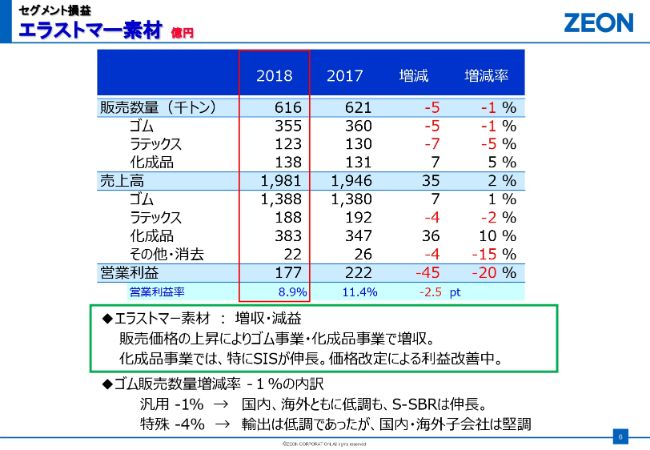

エラストマー素材①

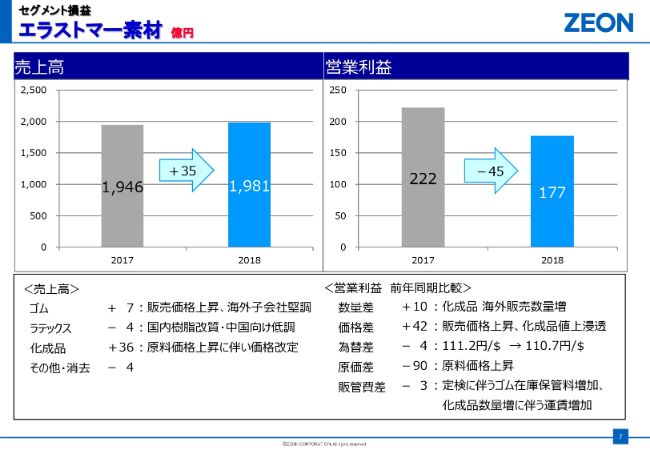

エラストマー素材でございますが、増収減益となります。ここに書いてございますように、販売価格の上昇で、ゴム事業・化成品事業で増収。原料が年度で比べても高くなっているので、値上げ等も含めまして、売上は昨年よりも大きなものになっているといったところでございます。35億円の増収になっておりますが、利益を見てみますとマイナス45億円と、採算的にはあまりよくないといったところでございます。

合成ゴムが非常に堅調でございますが、特殊ゴムの輸出だけ若干低調といいますか、少し元気がなかった。昨今我々が力を入れておりますS-SBR・シンガポール・日本での生産を全部合わせますと、9パーセント成長してきました。

エラストマー素材②

これは今のお話のそのままですが、右側のマイナス45億円……利益がなんで減ったかといったところを見ていただくと、内訳が書いてございます。数量差等です。

ポイントは、やはり価格差と原価差。価格差というのは、お客さまに対する値段が前年に比べてどうだったか。ここではプラス42億円ということなので、価格は上がったということでございますが、原価差はマイナスです。原価が高くなったといったところで、本来であれば原価が90億円高くなれば値段も90億円高くなって、採算が同じなんですが、若干そのあたりの採算が悪くなったというところでございます。

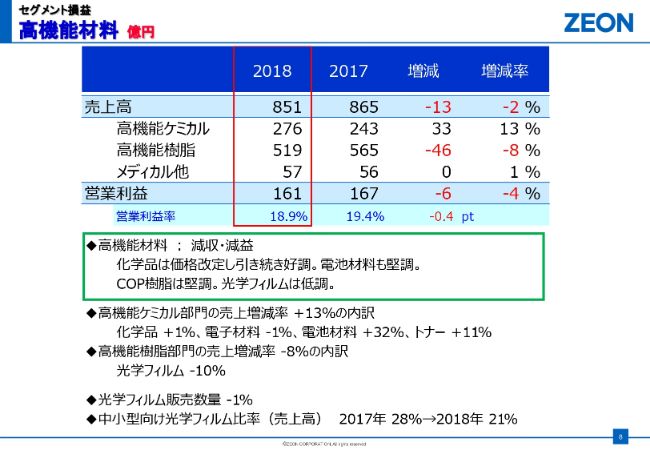

高機能材料①

もう1つの柱であります高機能材料ということで、これには2つの柱がございます。下に書いてございますが、高機能ケミカルはおもに化学品ですとか電池の材料、バインダー等でございます。高機能樹脂は、COPのプラスチックの樹脂と光学フィルムです。

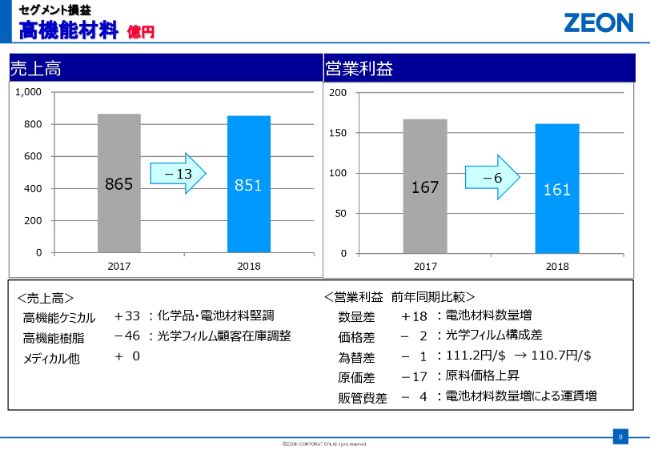

高機能ケミカルは33億円の増収、高機能樹脂は光学フィルムの売りが10パーセント悪化したので、46億円の減収となります。一番下に書いてございます中小型向け光学フィルム、これはスマホに使われるフィルムなんですが、これが(2017年の)28パーセントから(2018年が)21パーセントの比率ということは、販売がなかなか思うようにいかなかったといったところで、このあたりが利益を少し押し下げている部分ということが言えます。

高機能材料②

ということで、売上は高機能材料はマイナス13億円。ただし、これは一律にマイナスというよりも、高機能ケミカルは33億円のプラス、光学フィルムをメインとした高機能樹脂が46億円のマイナスといったところで、いいものと悪いものが合わさってマイナス13億円ということでございます。

利益は、やはり高機能ケミカルではかなりがんばったんですが、光学フィルム……とくに中小型向けのフィルムの採算が、付加価値的にテレビ用よりも採算がいいため伸びなかったというところで、原価差で大きくマイナスになった。高機能ケミカルの利益を相殺して、高機能樹脂のマイナス部分で合計としてマイナス6億円といったところの、少し残念な結果になっております。

その他

その他は、我々のその他の事業で、一体成型ができる樹脂だとか商社活動だとか、そのあたりです。非常に増収ということで、RIM樹脂は20パーセント増収なんですが、利益の部分は塗料事業がなかなか目標を達成せず、この部分のマイナスで、利益としてはマイナス4億円ということでございます。

2018年の決算を総括いたしますと、増収減益。売上は史上ナンバーワンだったんですが、利益的には若干厳しい。3,375億円の売上が、当期純利益で185億円といったところで、エラストマー素材の採算をどうやって改善していくかというところと、とくに中小型向けの光学フィルムの今後の回復を期待するといったところが、1つの結論になるのかなと思います。

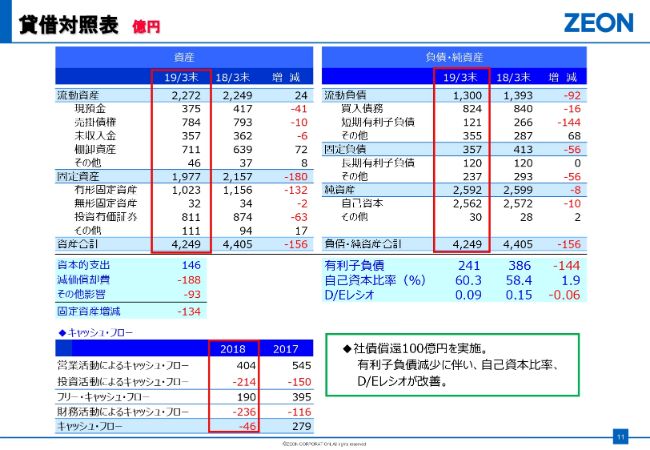

貸借対照表

これは貸借対照表ですが、とくに大きな……総資産からすると若干しまったものでございますが、200億円内にしまっておりますが。現預金が若干41億円減っているというところと、有形固定資産が132億円の減となっておりますが、86億円が今年の減損分となっております。

それと有利子負債でございますけれども、144億円。これは社債償還が100億円といったところと、短期有利子負債の返却といったところでございます。

その結果、自己資本比率は60.3パーセント、D/Eレシオが0.09と、この数字だけを見ると非常に健全な姿ということが言えます。

キャッシュ・フローで目立つ点は、2018年度の財務活動によるキャッシュ・フローが236億円。このなかに100億円の社債償還と、2018年7月に50億円の自己株買いをしております。

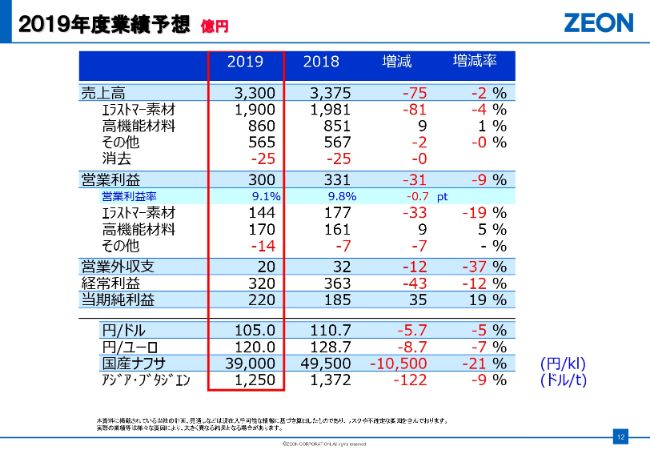

2019年度業績予想

ということで、2018年は増収減益の決算。それが2019年にはどういう予想をしますかということでございますが、結論としまして、ほぼ数字的には同じような売上で3,300億円、営業利益で300億円、経常利益で320億円。

若干この数字だけ見ますと、2018年よりも下がっているという保守的な印象をお受けになられるかもしれませんが、今度の10連休、そのあとどうなるかということも含めて、為替を105円で見ております。

若干円高ベースの、保守的といいますか。我々からすると、円安のほうがやっぱり売りが伸びます。そういったところで105円。それと、国産ナフサとブタジエンにつきましても原料安。これを受けると、やっぱり売上が少し保守的になるといったところで、基本的には2018年からの拡大といったところを目標としている次第でございます。

ということで、簡単ではございますが、2018年度の決算をご説明申し上げました。ありがとうございました。

新着ログ

「化学」のログ