株式会社セレス 2018年12月期決算説明会

セレス、売上高100億円を達成し、6期連続の増収増益 モバイルサービス事業が好調に推移

セレスのビジョン

都木聡氏:株式会社セレス代表取締役社長をしております都木でございます。本日は、お忙しい中お越しいただきまして、ありがとうございます。弊社は12月決算ですので、先週(2019年)2月14日に本決算を発表させていただいており、本日は決算説明というかたちで説明会をさせていただきます。よろしくお願いいたします。

まず、会社のビジネスモデルやビジョンを簡単におさらいさせていただきます。「インターネットマーケティングを通じて豊かな世界を実現する」というビジョンのもとに、「モバイルから生活を豊かに」という標語をつくって、会社を経営させていただいております。

(弊社は)もともとモバイルのポイントサービスから始まっておりますが、拡大するモバイルインターネットの力をつかって、リアルの生活をより豊かにできるサービスを提供し、その付加価値を消費者や企業さまに感じてもらうサービスを展開しております。

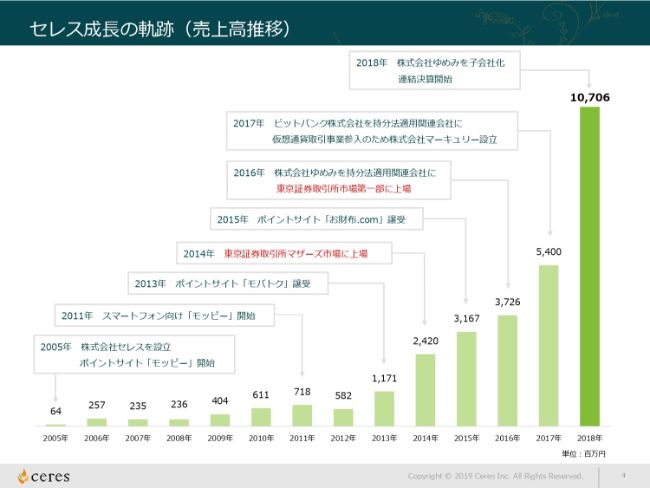

セレス成長の軌跡(売上高推移)

今回終わった期が14期でした。会社を設立して以来、成長を続けてきておりますが、14年目にして売上高100億円を達成しております。

連結決算の概要

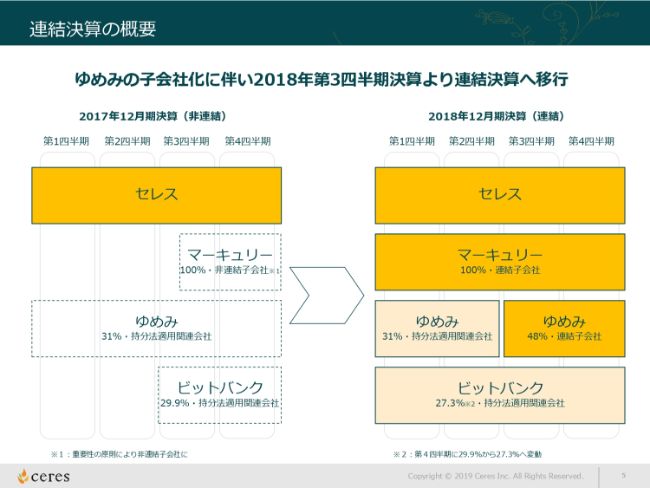

今期から決算が少し特殊ですので、ご説明させていただきます。2018年度の第3四半期から、連結決算を開始しております。実は、2年前からゆめみ、ビットバンクという会社を持分法(適用関連会社)として持ってはいたのですが、連結子会社が存在しなかったため、昨年度の第2四半期までは非連結というかたちで、連結決算を組んでいませんでした。

第3四半期から連結決算を開始するにあたって、現在、仮想通貨交換業を申請している100パーセント子会社のマーキュリーを連結子会社として取り込みました。また、ゆめみも、上期は持分法適用で、下期からは連結子会社として取り込んでいます。ビットバンクは、(2019年)1月からの持分法適用というかたちで、決算を示させていただいております。

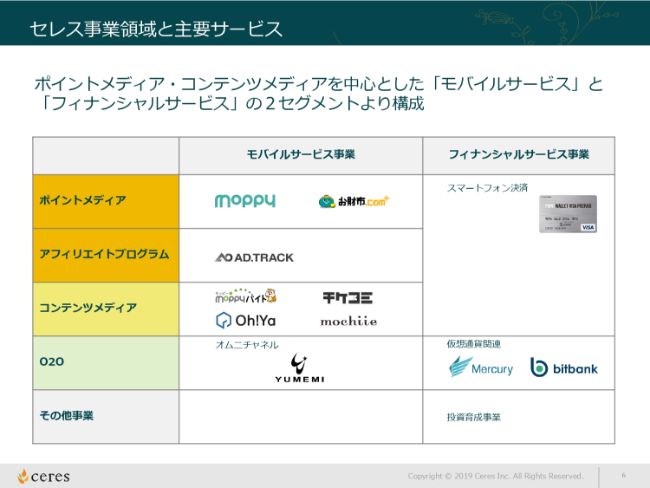

セレス事業領域と主要サービス

我々の事業領域は、大きくモバイルサービスとフィナンシャルサービスの2つのセグメントに分けられます。

(モバイルサービス事業としては)祖業であるポイントメディアに加えて、今回初めてアフィリエイトプログラムを示しております。この(決算説明会の)場でも、もともとメディアの直販ということをお話ししておりましたが、そのアフィリエイトプログラム。そして、新規メディアであるコンテンツメディアを中心としているのが、モバイルサービス事業です。

(フィナンシャルサービス事業は)マーキュリーやビットバンクといったグループ会社による仮想通貨関連事業や、スマートフォンを使った決済です。

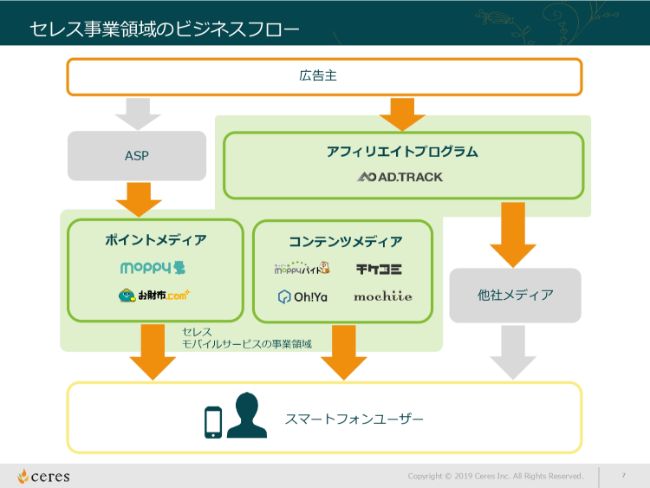

セレス事業領域のビジネスフロー

先ほど少しお話ししたアフィリエイトプログラムですが、我々はもともと、「モッピー」というポイントメディアを中心に運営してきました。ここ2年間は、それに加えて、コンテンツメディアという新しいメディアに投資してきています。

そこにプラスアルファで顧客に対する直販を行っており、もともとはASPさんから広告を引っぱっていましたが、広告主との直接取引を開始しています。そんな中、この(スライドの図の)ようにモバイルサービスの事業領域が広がってきております。

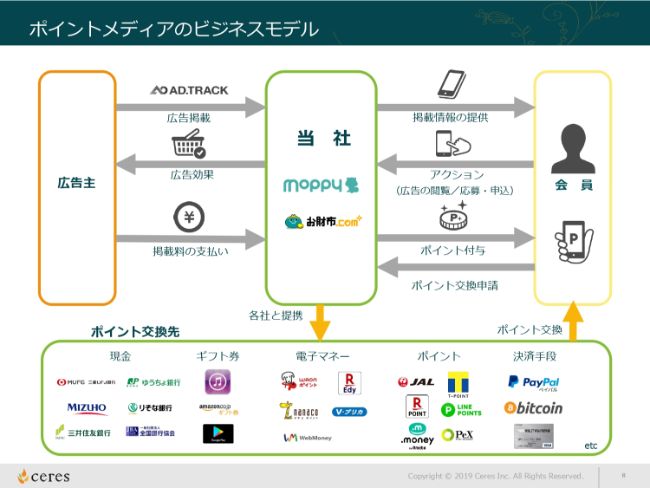

ポイントメディアのビジネスモデル

ポイントメディアのビジネスモデルのおさらいです。我々は、基本的にはまず無料で広告主さまから広告をお預かりして、我々のポイントサイトの会員に対して情報提供を行い、ユーザーさまのアクションに応じて、成果報酬で売上をいただきます。

ユーザーさまのアクションに応じてポイントが貯まり、貯まったポイントが、(スライドの)下部にあるように、現金をはじめ電子マネー、ギフト券、ポイントサービス、そしてビットコインやPayPalのような決済手段と、リアルタイムで交換できるというサービスを提供させていただいております。

トークンエコノミー(ポイントからブロックチェーン)

フィナンシャルサービスでは、我々は仮想通貨ビジネスに投資しておりますが、大きな流れとしては、やはりトークンです。

我々はもともとポイントサービスをつくってきましたが、ある意味、ポイントも1つの仮想通貨です。最近、金融庁さんは「暗号資産」といういい方をしていますが、クリプトカレンシーやブロックチェーンなどの技術が生まれてきています。我々は、そこに対して投資を行い、事業として確立していきたいと考えております。

業績ハイライト

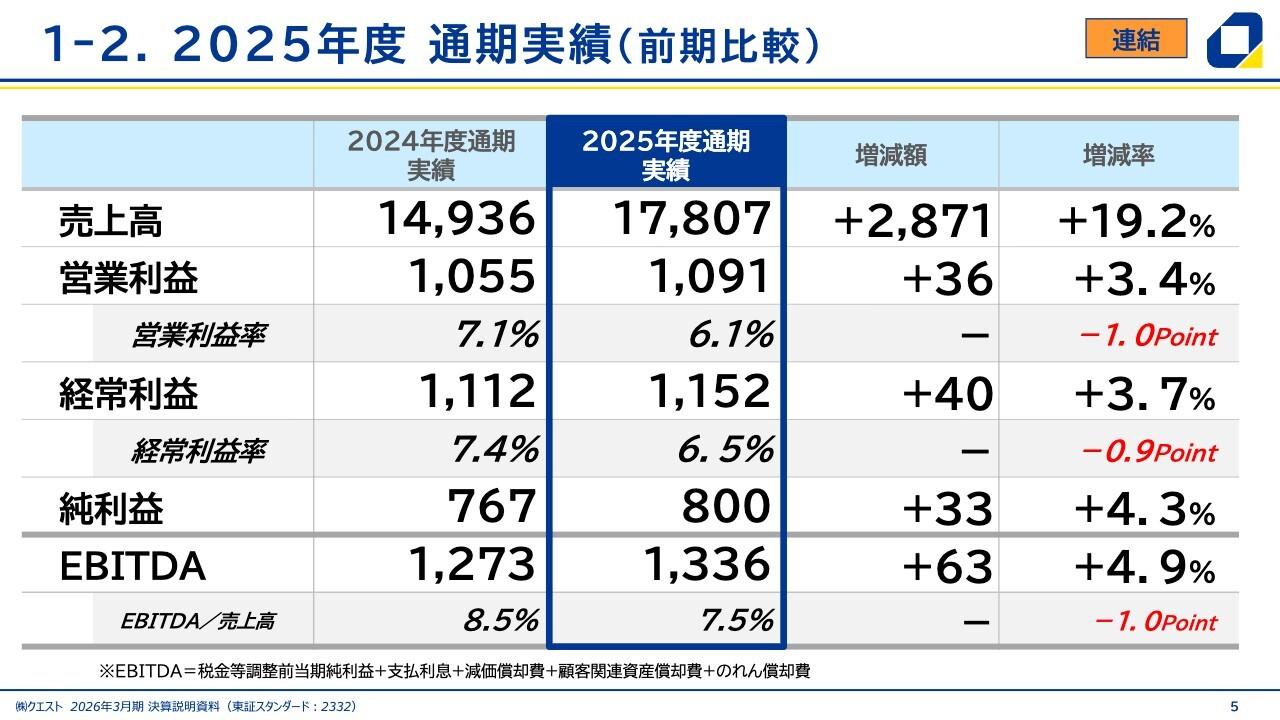

それでは、2018年12月期の連結決算をご説明いたします。売上高は107億600万円で、前年同期比で98.3パーセント増。営業利益は12億2,900万円で、前年同期比で28.7パーセント増となり、増収増益を達成しております。

売上高に関しては、モバイルサービス事業のポイントメディアおよびコンテンツメディアが進捗し、大きく伸びております。それに伴い、営業利益も大きく伸びました。

経常利益は9億7,900万円で、前年同期比で2.0パーセント増と、微増になっております。営業利益と経常利益の差分は、明確に持分法です。今回の連結決算でビットバンクの持分損益を取り込んだ結果、(経常利益が)少し落ちています。

当期純利益は3億8,700万円です。我々は、マーキュリーで、プルーフ・オブ・ステークというかたちでマイニング事業をやっております。そこで保有している仮想通貨の評価損減損を経常利益に含めると3億8,700万円となり、前年同期比で40.4パーセント減となっております。

損益計算書の概要

P/Lは、先ほどご説明したとおりですけれども、説明していないところでいくと、EBITDAが11億4,200万円です。こちらは、前期までは単体でしたので、営業利益プラスのれんのようなかたちで表記させていただきました。おそらく今期からは、持分法で取り込んでいるビットバンクの損益が大きく影響を与えるであろうということを鑑み、税金等調整前当期純利益に対して償却資産を足しております。

これ(スライドの表)を見ていただければおわかりのとおり、営業利益が約12億円出ている中で、持分法損益と評価損がダブルで効いてきている部分を合計して、仮想通貨でだいたい5億円の評価減です。現金が出ていっているわけではなく、損を計上しているというかたちになっております。

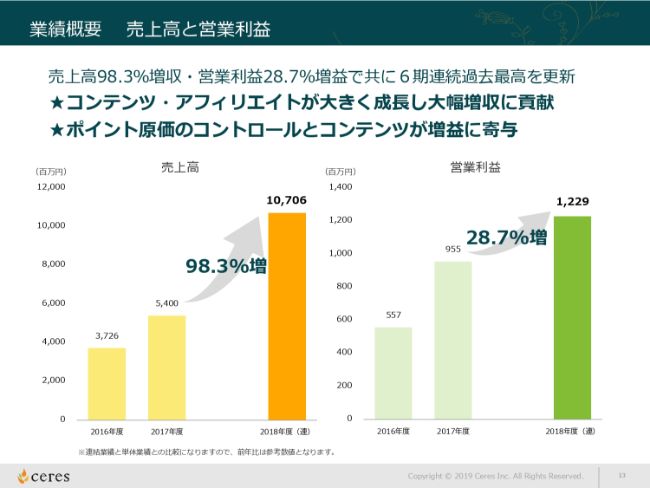

業績概要 売上高と営業利益

(過去)3年間の売上高の伸びは、(2016年度が)約37億円、(2017年度が)54億円ときて、(2018年度は)約107億円となりました。営業利益も、(2016年度が)約5億5,000万円、(2017年度が)約9億5,000万円ときて、(2018年度は)約12億円となりました。売上高が(前年同期比で)98.3パーセント増収、営業利益が(前年同期比で)28.7パーセント増益と、それぞれ大きく伸びております。

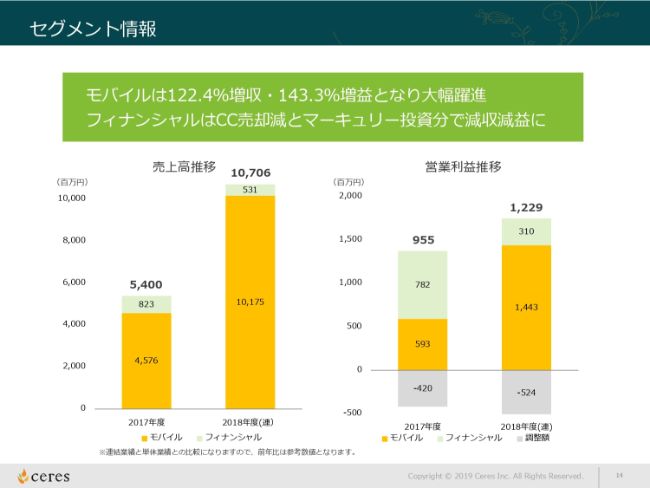

セグメント情報

先ほど申し上げたモバイル(サービス事業)とフィナンシャル(サービス事業)のそれぞれのセグメント情報をご説明します。モバイルサービスは、売上高が(2017年度は)約45億円、(2018年度は)約101億円で、倍増しております。

フィナンシャルサービスは、コインチェックの売却分が大きく、売上高が(2017年度は)約8億円、(2018年度は)約5億円で、減収減益となっております。

モバイルサービスの利益(推移)は、(スライドを)ご覧のとおりです。前々期・前期と投資をした結果、営業利益ベースで約14億円というセグメント利益を出せる体質になってきております。

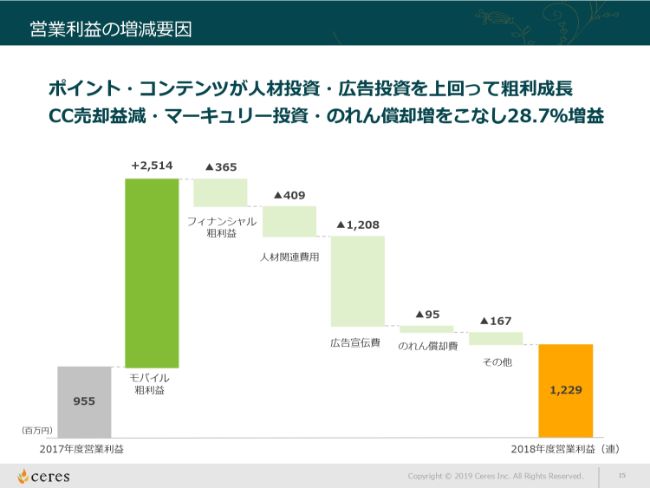

営業利益の増減要因

営業利益の増減分析です。売上が倍に伸びておりますので、その分モバイルサービスでの粗利が約25億円増えております。反対に、コインチェック売却額が減っていますので、フィナンシャルサービスでの粗利がマイナス約3億円となっております。

それに対し、我々は従前からコンテンツメディアへの投資を申し上げておりましたが、その分での人材採用と広告宣伝費をこなして、営業利益は(前年同期比で)28.7パーセント増益の12億2,900万円を達成しております。

また、マーキュリーが仮想通貨交換業の登録を目指しており、人員を整えておりますので、人材関連費用の中にはそこでの費用も入っています。

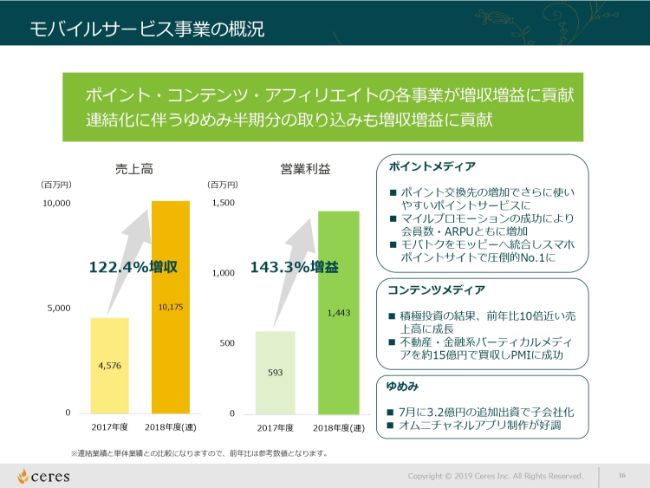

モバイルサービス事業の概況

続きまして、セグメントごとのもう少し詳細な説明です。モバイルサービス事業は、前々期(2017年度)に45億7,600万円だった売上が、(2018年度は)101億7,500万円と2倍以上になり、122.4パーセントの増収でした。営業利益は(2017年度の)5億9,300万円から(2018年度は)14億4,300万円と、143.3パーセントの増益となっております。

ベースとなるのは、やはり我々の一番大きなプロダクトである「モッピー」というポイントサービスです。昨年から世の中で「キャッシュレス社会」という言葉が出始めていますが、「モッピー」に関しては、昨年からポイント交換先としてPayPalや楽天ポイントが追加され、ユーザーにとって非常に使いやすいサービスになってきていますので、その分売上も伸びています。

また、我々はもともとモバイルサービスを運営していたため、20~30代を対象とする若年層向けサービスが強かったのですが、この2年間ほど、ポイントサービスでの投資……マイル向けプロモーションと呼んでいますが、JALやANAのマイルに対してプロモーションを投資することによって、実は40~50代のハイアープなユーザーさんの獲得に成功しております。ここの影響が大きく、売上が大幅に進捗しております。

また、我々はもともと「モッピー」「モバトク」「お財布.com」という3本のポイントサイトを持っていたのですが、「モバトク」を「モッピー」へ統合いたしました。(これにより)「モッピー」は国内のモバイルポイントサービスとしては圧倒的な1位になっております。

売上が伸びている大きな要因のもう1つが、コンテンツメディアです。従前からご説明しているとおり、前期比で10倍近い売上に成長してきています。また、昨年(2018年)3月には不動産・金融系のバーティカルメディアを合計約15億円で買収し、PMIに成功して収益化しています。

さらに、連結(決算の概要)で申し上げたとおり、ゆめみがこの約101億円の(売上)中に含まれています。具体的には、半期分で約11億円の売上が、ゆめみでの売上になります。ゆめみは、マクドナルドさんやケンタッキーさんなど、多店舗展開されているオムニチャネルアプリの制作が好調で、非常にきれいにグループ会社化しております。

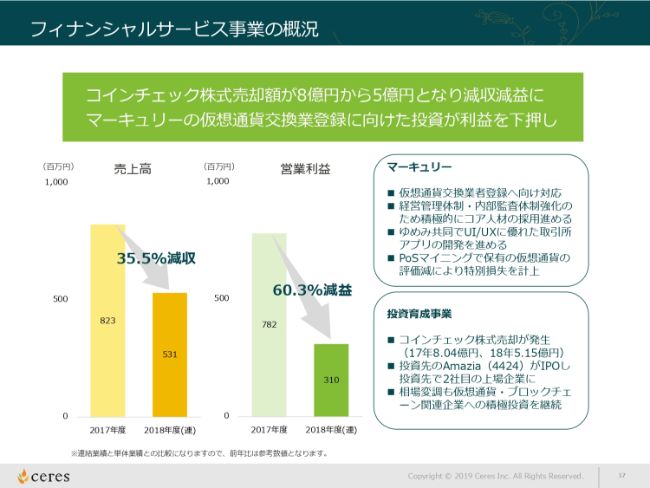

フィナンシャルサービス事業の概況

フィナンシャルサービスは、昨年度は非常に苦戦しております。数字だけで見ると、コインチェック株式売却分が(2017年度の)約8億円から(2018年度は)約5億円に減っておりますので、(売上高が)35.5パーセント減収、(営業利益が)60.3パーセント減益となりました。

減益幅が大きくなっているのは、マーキュリーにおいて、新しい仮想通貨交換業のライセンスがまだとれておらず、営業ができないのですが、現在、人員を20人近く揃えていますので、そこへの投資によって減益幅が大きくなっています。

一方、我々がいう話ではないんですけれども、我々のグループ会社であるビットバンクは、(2018年)12月末時点でのコインチェックさんの顧客預かり資産をおそらく超えています。

一般社団法人日本仮想通貨交換業協会から、日本の仮想通貨交換業者の毎月の仮想通貨の出来高・顧客資産等が発表されることになり、今日発表されました。それによると、(2018年)12月の月次の国内仮想通貨交換業の現物取引において、ビットバンクがほぼ50パーセントのシェアを占める状況になっています。グループとしての仮想通貨交換業等も含めたブロックチェーンビジネスは、比較的力がついてきているのかなと考えております。

また、投資事業では、(2018年)12月にAmaziaという会社が、我々の投資先として2社目の上場企業になっております。

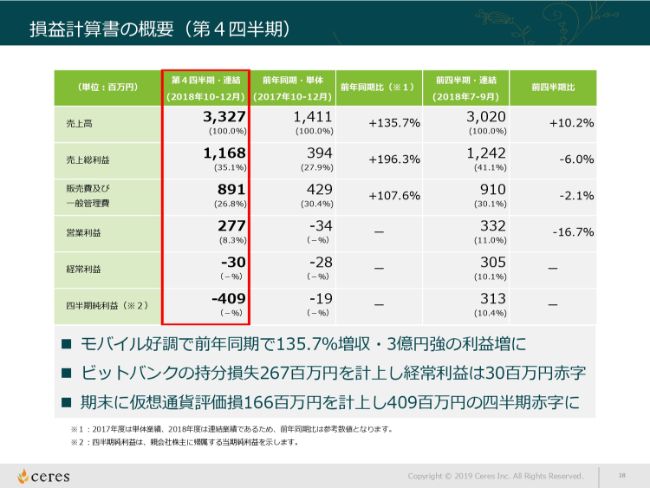

損益計算書の概要(第4四半期)

第4四半期(10-12月)の決算の概要は、売上高が33億2,700万円で、前年同期比で135.7パーセント増、前四半期比で10.2パーセントの増収となっております。営業利益は2億7,700万円で、前年同期比でマイナスになりました。前四半期比ではマイナス16.7パーセントとなっております。

四半期純利益が大きくマイナスになっているのは、決算仕訳の部分が大きく、ビットバンクの持分損失2億6,700万円を第4四半期に計上しているということが1点。また、期末において、我々が保有している仮想通貨での評価損が1億6,600万円を計上しているためです。

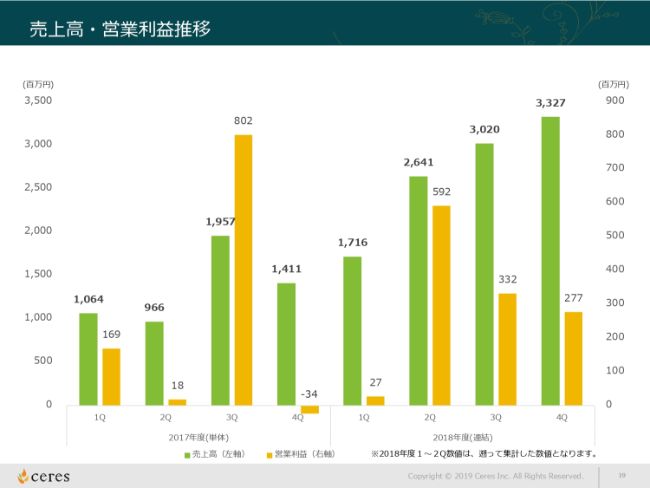

売上高・営業利益推移

先ほどの四半期ベースでの売上高と営業利益の推移です。

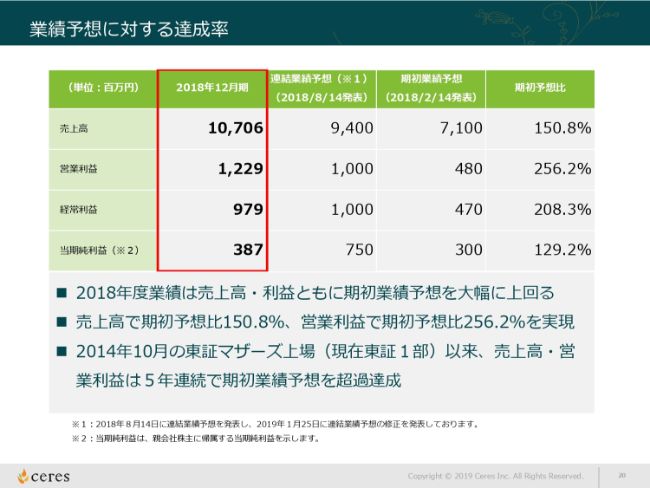

業績予想に対する達成率

今期の期初予想、ならびに、連結決算化するにあたって(2018年)8月に発表した業績予想です。決算前にも、業績予想を少し上方修正させていただいています。

期初予想と比べますと、期初は71億円と予想していた売上高が107億600万円となり、期初予想比で150.8パーセントを達成しています。営業利益も、期初予想の4億8,000万円から12億2,900万円。経常利益は、期初予想の4億7,000万円から9億7,900万円となりました。今期はもともと、大きく投資をして事業を進捗させるつもりでいたのですが、結果としては売上高・営業利益ともに(予想を)大きく上回っています。

我々は、2014年10月にマザーズに上場させていただいて、今期でちょうど5期分の決算をさせていただいておりますけれども、基本的には一度も期初予想を下回っていません。

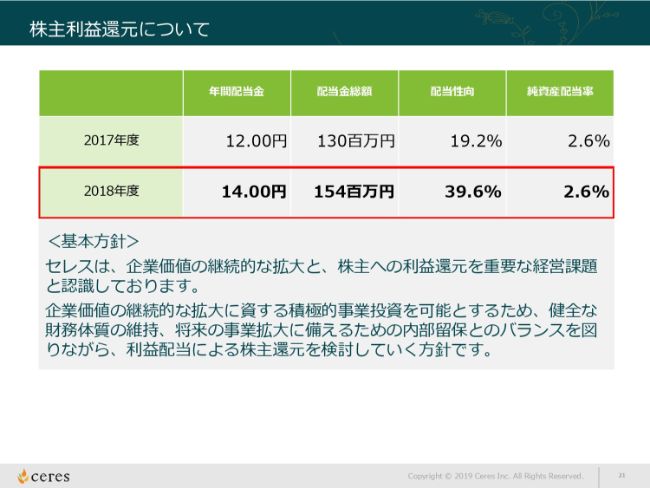

株主利益還元について

株主利益の還元については、(2018年)年末に発表したとおり、年間配当が14円というかたちで、配当を出させていただいております。

今期は配当性向が40パーセント近くになってしまっていますけれども、特損を除いたベースでいくとだいたい20パーセントとなっています。特損で現金が出ているわけではないので、そこを鑑みて14円という配当を決定いたしました。

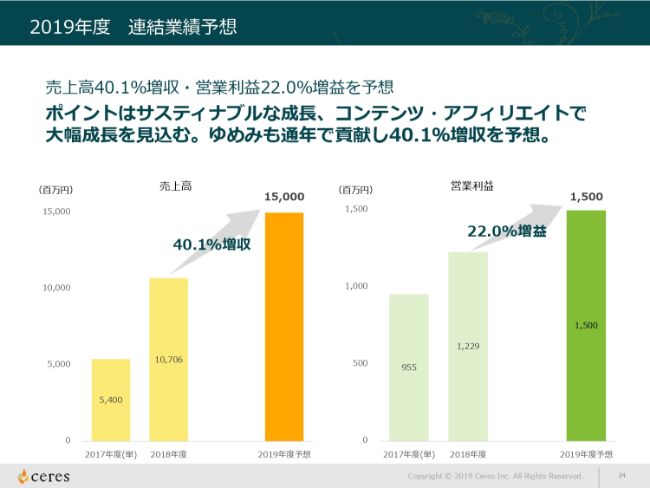

2019年12月期 連結業績予想

続きまして、2019年12月の連結業績予想、ならびに今期の業績予想をお話しさせていただきます。売上高は前年同期比で40.1パーセント増収の150億円。営業利益は前年同期比で22.0パーセント増益の15億円。経常利益は(前年同期比で)43.0パーセント増益の14億円。当期純利益は(前年同期比で)101.2パーセント増益の7億8,000万円という数字を発表させていただいております。

基本的には、前々期・前期とコインチェックでの売却分がありましたけれども、今期の予算上はそこを見込んでいません。フィナンシャルサービスの大幅な減収減益を予測しているものの、モバイルサービスでの大幅成長(を見込んでいます)。前期も大きく伸びていますが、今期も40パーセント以上増収するという予想を発表させていただいております。

もう1点、今期の増収要因として、ゆめみ(の売上増を見込んでいます)。受託サービスなので、そんなに大きく伸びるわけではないのですが、前期は半期分しか入っていなかったところ、今期は通期分入りますので、増収に貢献できるかなと思っています。

一方、先ほどから申し上げているマーキュリーの仮想通貨取引所の開設に向けて、FSAさんともずっとライセンスの話をしており、内部管理体制やシステムセキュリティへの投資を織り込んでいます。そのため、(売上高は)40パーセント以上の増収ですが、営業利益ベースでは22.0パーセントの増益で予想を組んでおります。

2019年度 連結業績予想

(売上高は、2017年度に)約54億、(2018年度に)約107億円ときて、(今期は)150億円。営業利益は15億円(を見込んでいます)。

基本的には、ポイントサービスや、我々が(積極的に)投資しているコンテンツメディア、もしくはアフィリエイトといったモバイルサービスです。我々は、やはりここで成長していく方向で事業を進めてきており、そのために、前々期・前期と大きく投資をしてきております。

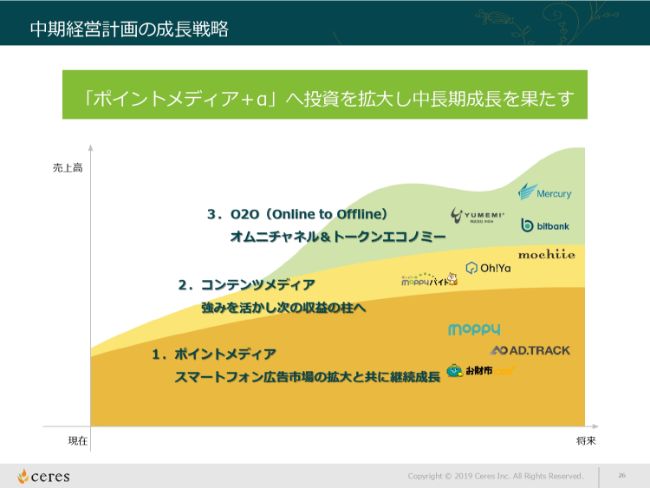

中期経営計画の成長戦略

予想数字を達成するために、我々がどういう成長戦略を持っているかということで、ここから中期経営計画の成長戦略についてお話しします。

おさらいですが、基本的にはいまでも「モッピー」というポイントメディアが一番大きなプロダクトです。スマートフォン広告はまだまだ大きく伸びていくと思っています。なおかつ、我々のユーザーはまだ300万人ほどですので、まだまだ取れるユーザーがいると思っています。当然アドトラックも入っていますので、直販もして、よりグロスの利益を取っていくことを考えています。

それにプラスして、我々の強みであるスマートフォン広告、成功報酬型の広告、インセンティブ等を活かした次のメディア……コンテンツメディアといういい方をしていますが、「モッピーバイト」「Oh!Ya」「持ち家計画」「チケコミ」などのさまざまなメディアが、現在8プロダクト並行して走っています。この中から、「モッピー」と同程度のプロダクトを生み出していきたいと考えております。

その上に、O2O(Online to Offline)です。我々がずっと申し上げているとおり、Online to Offlineでゆめみと一緒に事業を進めていく、オムニチャネル戦略。そして、仮想通貨・ブロックチェーンまわりでのトークンエコノミー。ビットバンク、マーキュリーでの事業の進捗を、これからつくっていきたいと(考えています)。

(スライドの図で)O2O(Online to Offline)の形が波状になっているのは、仮想通貨が下がると(連動して)収益が下がりますので、ボラティリティが高くなってしまうだろうと考えているためです。

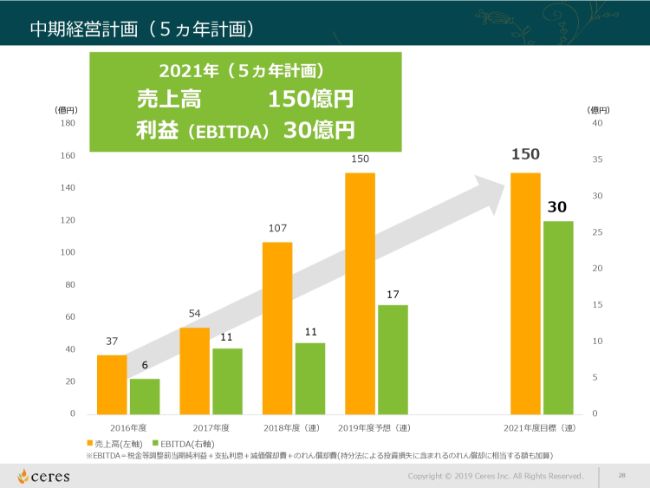

2021年度の業績計画/2ヵ年の進捗状況

2016年度から2021年度までの5ヶ年計画として、売上高150億円、EBITDAベースで30億円の計画を発表させていただいておりますが、前期ベースでは、アフィリエイトも込みのポイントメディアで68億円、コンテンツメディアで22億円、O2O事業(ゆめみの事業)で11億円となり、売上としては107億円まできています。

中期経営計画(5ヵ年計画)

2021年度までの(売上計画である)150億円は今期達成してしまいますが、EBITDA30億円をどう達成させるか(が課題です)。今期は、(売上高が)150億円、EBITDAが17億円という予想を出させていただいております。

今期はこの数字ですが、来期・来々期にEBITDA30億円を達成していけるような事業をつくっていきたいと考えております。

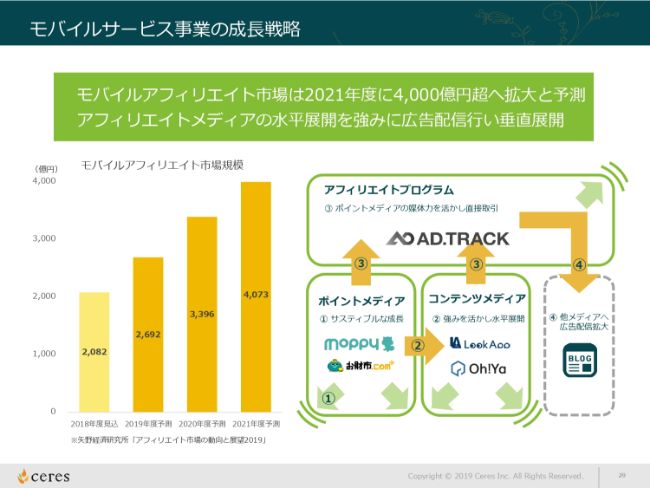

モバイルサービス事業の成長戦略

個別事業をどのように成長させていくかということで、モバイルサービスの事業戦略を簡単にご説明します。我々は、基本的にはモバイル向けのアフィリエイトサービスが主戦場になってきますので、モバイルアフィリエイト市場が重要だと思っております。PCアフィリエイトよりも、モバイルアフィリエイトの方が販促に使いやすいんです。

モバイルでフィールドを持ちますので、こちら(スライドの左側のグラフ)はあくまで矢野経済研究所の予測ですが、(モバイルアフィリエイト市場規模は)2018年度見込みの約2,000億円から、2021年には約4,000億円のマーケットになっていくとされていますので、より高い成長をしていきたいと考えてます。

我々は、もともとポイントメディアをずっとやってきました。ポイントメディアを大きくさせるということは、従来からの基本戦略ですので、(スライドの右側の図の)「①サスティナブルな成長」になります。

その強みを活かして、アフィリエイトサービスを使ったメディアをどうつくっていくかというところが、いまご説明させていただいているとおりで、「②強みを活かした水平展開」でメディアを立ち上げています。

その上で、ポイントメディアです。とくに、「モッピー」はアフィリエイトメディアとしては国内随一の媒体力があります。代理店さんに怒られるので、いままでは営業戦略上、あまり表には出していなかったのですが、実態としては、「モッピー」の中にアフィリエイトプログラムを持ち、お客さまに直販して取引をどんどん開拓してきています。これが「③ポイントメディアの媒体力を活かし直接取引」です。

これがコンテンツメディアのお客さまにも当然効いてきますし、お客さまが開拓できれば、「④他社メディアへ広告配信拡大」ができます。ですので、我々の競合のポイントメディアや、競合のアフィリエイトサイトに対しても商品を卸すことができるようになり、それによってグロスが取れて、マージンが厚くなります。昨年度の下期頃から、この全体像がきれいに回り始めています。

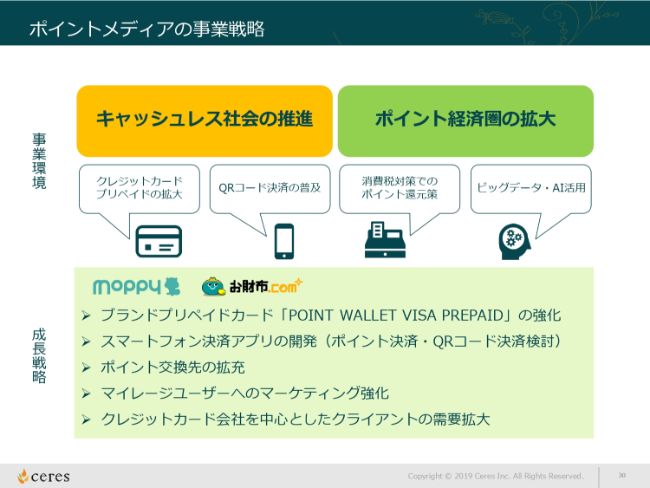

ポイントメディアの事業戦略

ポイントメディアは、基本的にやるべきことは明確で、ユーザーを集めてARPUを上げていく(ということです)。完全にこの(スライドに挙げた)2つなんですが、とくにいまチャンスかなと思っているのは、政府主導でキャッシュレス社会の推進の動きがあることです。ポイント経済圏の拡大では、楽天ポイントやdポイント、Pontaなど、ポイントに対する投資が進められてきています。

キャッシュレス社会の推進としては、(スライドの「成長戦略」の枠内の)2つ目にあるとおり、PayPayやLINE Payなど、QRコード(決済)の普及がどんどん推進されてますが、これは我々にとって追い風なのかなと思っております。

その上で、実はQRコードの裏側は、ほとんどがクレジットカードやプリペイドで、この業態はまさに我々のお客さんだったりするので、ここも我々にとって追い風かなと思います。

今年は消費税のポイント還元が計画されていますので、我々としてはそのあたりのマーケットも捉えていきたいと思います。もともとユーザーのデータを持っていますので、広告配信だけでなく、ビッグデータやAIをはじめ、いろいろなことに活用していきたいと考えています。

具体的には、我々の「POINT WALLET VISA PREPAID」は、2年前に投資先であるバリューデザインさんと一緒に立ち上げたもので、スマホで貯まったポイントが、クレジットカードが使える場所で使えるというようなサービスを展開しています。ここを、より強化していきたいと考えています。

PayPayやLINE Payなど(の決済アプリ)がどんどん出てきていますが、我々のスマホ決済アプリは、現在いろいろと検討・開発をさせていただいている状態です。QRコード決済がいいのか、ポイント決済がいいのか、もしくはメルペイのようにIDを使うのがいいのか……いろいろな選択肢があると思います。我々としては、ユーザーさまに貯まったポイントが、そのままどこでも決済できるようなサービスを提供したいと考えて、現在開発しています。

また、ポイント交換先の拡充については、(今後も)さまざまなポイントや決済手段が出てきてますので、引き続き手を取り合って、提携先を増やしていきたいと思っています。

先ほどから申し上げているマイレージについては、JALとも直接ポイント交換をさせてもらっていますが、ANAも含めて、マイレージユーザーに対するリーチをすることによって、年齢層を引き上げてARPUの拡大を強化していきたいと思っています。

先ほどから申し上げているとおり、基本的に日本のキャッシュレス社会は、クレジットカード会社のカードが増えていく、すなわちイシュアーが増えていくようなかたちになると思っています。彼らは、我々にとっては大手のクライアントでもありますので、そこの需要をどのようにとっていくかということに、愚直に取り組んでいきたいと思っています。

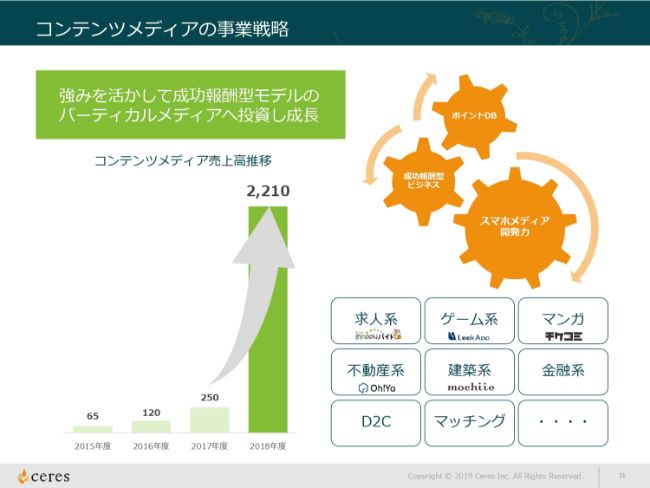

コンテンツメディアの事業戦略

次に、コンテンツメディアの戦略です。前々期(2017年度)に2億5,000万円だった売上が、(2018年度は)約22億円まで成長してきております。メディアとしては、求人系、ゲーム系、マンガ、不動産系、建築系、金融系、D2Cのコマース、マッチングといったものを展開しておりますが、まだまだ投資していきたいなと思っております。

ベースには、我々のユーザーのデータベースと、成功報酬型ビジネスでの経験、そしてスマホメディアの開発力があります。基本的には開発を全部内製していますので、そこでしっかりとよいメディアをつくって拡大してきています。いまはまだ拡大しているだけですが、どこかで投資を寄せていきたいと考えています。おそらく今期もここが大きく伸びると考えております。

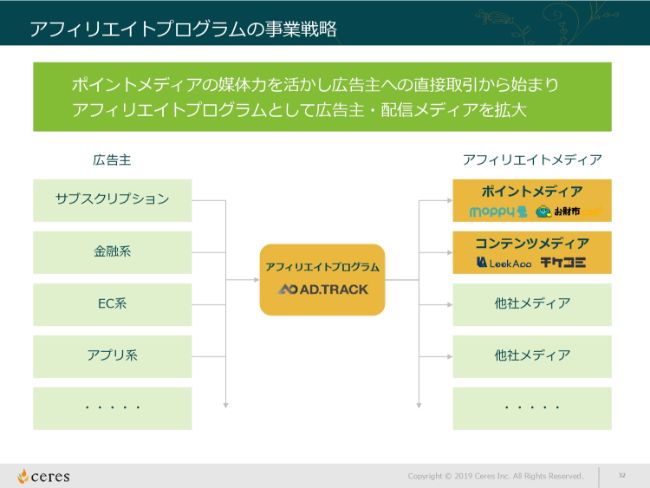

アフィリエイトプログラムの事業戦略

先ほど少し申し上げたアフィリエイトプログラムです。我々はもともと、ポイントメディア「モッピー」のサイトを持っています。「モッピー」はポイントサイトですので、広告主は常時1万近く掲載されています。クレジットカードもあれば、引越しの比較もありますし、アプリ、サブスクリプションのほか、楽天やYahoo!などのECも載っています。

そのトラフィックを活かして、広告主側に直販で(アフィリエイトプログラムの)サービスを提供します。最初は、まさにサブスクリプションや金融系、EC系のクライアントをとらせていただいて、マージンが厚くなってくるので、自分たちでメディアやコンテンツメディアをつくっていく。

それだけでなく、他社メディアに展開していくかたちで、全体のグロス……正確な表現をすると、グロスマージンが増えています。きれいに回ってきておりますので、ここも強化していきたいと考えております。

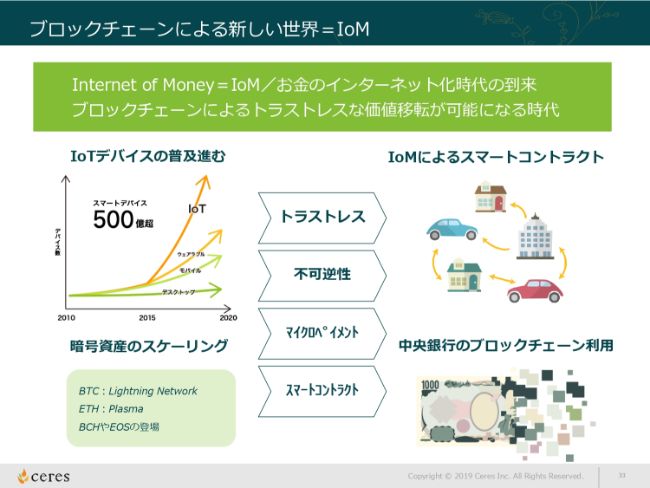

ブロックチェーンによる新しい世界=IoM

ここで一度、概念的な話をさせていただきたいと思います。「仮想通貨ビジネスって、もうだめなんじゃないの?」という質問を非常に多くいただきますが、我々は価格を追っているわけではなく、仮想通貨やブロックチェーンの先にある未来を追いたいと思っています。

今週、ビットコインが上がって、43~45万円まできています。ちょうど1年前の2018年1月には200万円でしたが、5分の1の40万円まで落ちています。ですが、もともと我々が2015年にコインチェックやビットバンクに投資をしたときには2万5,000円でしたので、いまは20倍くらいの価格ということで、価格についてはあまり考えていません。

我々が何を目指したいかというと、これからIoM(Internet of Money)の世界が来るのではないか、そして、そのためのイノベーションがいま起きているのではないかということを、大きな流れとして捉えています。

IoTデバイスが拡大して、2020年には500億超になります。これはよくいわれている話ですが、ビットコインやブロックチェーンにはまだ問題点がたくさんあります。

一番の問題点はスケーリングです。これは、早くない……要するに、処理がそれほどできないという話です。いま、ここのイノベーションが進んでいて、ビットコインだとLightning Network、イーサリアムだとPlasma。もしくは、ビットコインとイーサリアムではだめで、EOSやビットコインキャッシュのようなものが登場して、やはりどんどんスケーリングができてきています。イメージとしては、インターネットのブロードバンド化のイメージです。

IoTデバイス(の普及)が進んで、ブロックチェーンや暗号資産のスケーリングが進むことによって、ビットコインやブロックチェーンの持っているトラストレスや不可逆性、マイクロペイメント、スマートコントラクトが可能になり、Internet of the Money……つまり、モノとモノでの価値交換ができる(ようになります)。

これから、不動産と不動産、あるいは車と車で価値交換ができるスマートコントラクトができたり、中央銀行がブロックチェーンを利用したり、大手の金融機関がブロックチェーンを利用したりする世界が生まれてくる可能性が高いということを前提に、投資をさせていただいております。

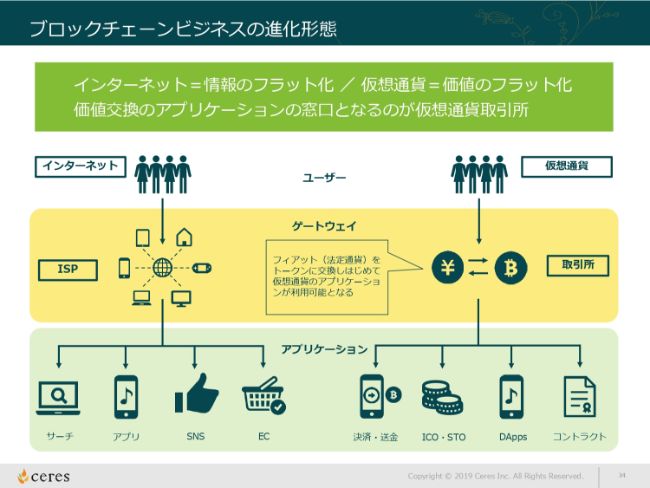

ブロックチェーンビジネスの進化形態

(スライドの)左側がインターネットの世界で、右側が仮想通貨の世界です。インターネットは、Amazonで買い物をするにしても、App Storeでアプリをダウンロードするにしても、Facebookで友達とつながるにしても、基本的にはISPにつながって、インターネットにアクセスした上で、これらのアプリケーションを使っています。

1990年代には、AOLが一番大きなインターネット企業でした。現在はNTTドコモやKDDIなどの通信会社が手がけているのであまり意識していませんが、あくまでもISPを通ってインターネットにアクセスしています。

仮想通貨・ブロックチェーンの世界では、将来、ビットコインで決済・送金されるようになり、ICO・STOが資金調達の役割を担うようになり、不動産や株式の代わりに新しいマーケットが生まれます。また、DAppsというかたちで、ゲームだけでなく、電力分散などのアプリケーションが生まれてきたり、コンテンツや法律化のスマートコントラクトはいまブロック整理されていますが、そういったものが生まれてきます。

これらのアプリケーションを使うためには、必ず仮想通貨、トークンを持たなければならないのですが、そのトークンを持つために、ゲートウェイとして仮想通貨交換取引所が必要になってきます。いま、我々は仮想通貨取引所に対して比較的比重を大きく投資させていただいているので、こういった理解で全体感を捉えています。

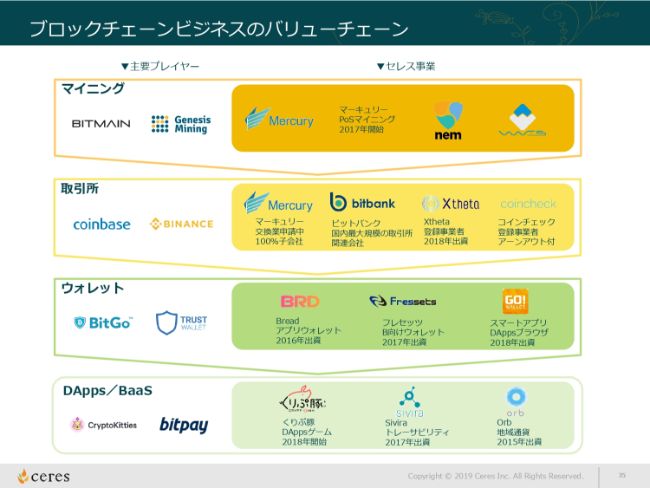

ブロックチェーンビジネスのバリューチェーン

その上で、ブロックチェーンビジネス(のバリューチェーン)はどうなっているかというと、暗号計算をするマイニングレイヤーがあり、取引所がゲートウェイとなり、ユーザーが自分でウォレットを持ち、DAppやBaaS(Blockchain as a Service)といったブロックチェーンアプリケーションを使うレイヤーになるのかなと思っています。

我々は、前期にマーキュリーで1億6,000万円ほどの減損をしていますが、PoSという暗号計算のマイニングへの投資をさせていただいております。

取引所でいうと、100パーセント子会社としてマーキュリーを設立し、現在、金融庁に対して仮想通貨交換業を申請中です。また、国内最大規模の取引所のビットバンクをグループ会社に持っております。さらに、(2018年)12月に発表させていただきましたが、Xthetaという登録事業者へも資本参加させていただいております。コインチェックも、株は売ってしまっていますが、アーンアウトが付いていますので、3年間分の利益の50パーセント分が入ってくる計算になっております。

取引所だけではなく、ウォレットにも投資をしています。Breadというアプリウォレットは、サンフランシスコに本社を置くグローバルな会社ですが、ここにも投資させていただいております。フレセッツは、どちらかというと取引所向けの、ホットおよびコールドのウォレットを提供している会社です。ここも設立から投資させていただいています。また、GO WALLETというDAppsブラウザのアプリケーションを使うために特化したブラウザのウォレットの会社にも投資させていただいています。

DApps/BaaSにおいては、昨年(2018年)、「くりぷ豚」というゲームをブロックチェーンゲームとして国内で初めて発表させていただいております。また、SiviraやOrbのように、よりスケーラビリティのあるトレーサビリティや、地域通貨を扱えるようなブロックチェーン企業にも投資させていただいています。

「価格が下がると売買が細って取引所もだめだよね」とよくいわれます。当然、価格が上がって売買することができ、2017年のコインチェックのように500億円ぐらい利益を稼いでくれるとうれしいのですが、我々は、そこだけでなく、ウォレットやDAppsの世界を見据えて、ずっと投資をさせていただいています。ここはご理解いただきたいと思っています。

私からの説明は以上とさせていただきます。ありがとうございました。

新着ログ

「情報・通信業」のログ