ダイトロン株式会社 2018年12月期決算説明会

ダイトロン、5年連続の増収増益で着地 今期は新製品強化で利益率低下を想定も、過去最高益更新へ

通期業績推移

前績行氏:本日はダイトロン株式会社の決算説明会にご参加いただきまして、ありがとうございます。よろしくお願いいたします。

まずは、通期の業績でございます。12月が決算ということもあり、売上は(前年比で)15パーセントアップ、利益も2桁の成長を遂げることができました。これにより、昨年度は5年連続の増収増益というかたちで決算を終えることができました。

先ほどもいいましたように、12月期なので、前年度から大幅にアップできたのではないかなと思っております。売上はこの(スライドの一番左のグラフの)ようなかたちで拡大しております。

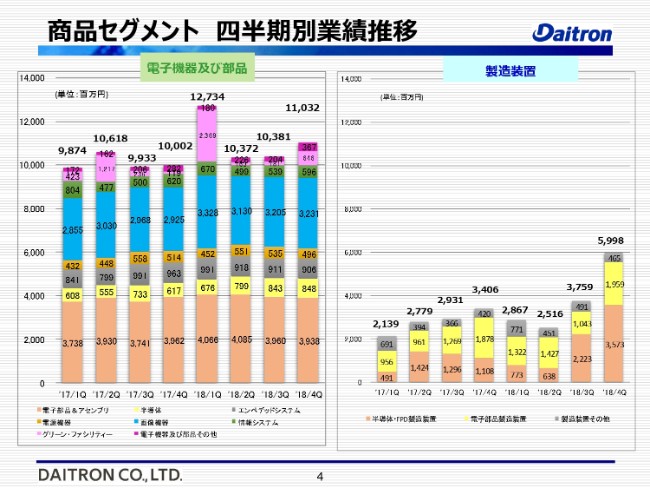

商品セグメント 四半期別業績推移

四半期ごとの売上を、部品関係(電子機器及び部品)と装置関係(製造装置)に分けて分析していきますと、昨年度は、売上に関しては順調に拡大していました。ただし、受注に関しては昨年の夏頃から少し影響が出ております。これについては、後ほど説明させていただきます。

ここ(スライド)には四半期ごとの動向を示しています。(電子機器及び部品で)2018年度第1四半期に棒グラフが少し大きくなっているのは、電源システム関係で、大きなデータセンター向けにスポット的な受注があったためですが、それを除けば、電子機器及び部品はおおむね右肩上がりで成長してきています。

製造装置も、2018年度第4四半期で比較的高い水準の売上ができました。受注残が比較的ありましたので、それをこなしていけたのがこの第4四半期かなと考えております。

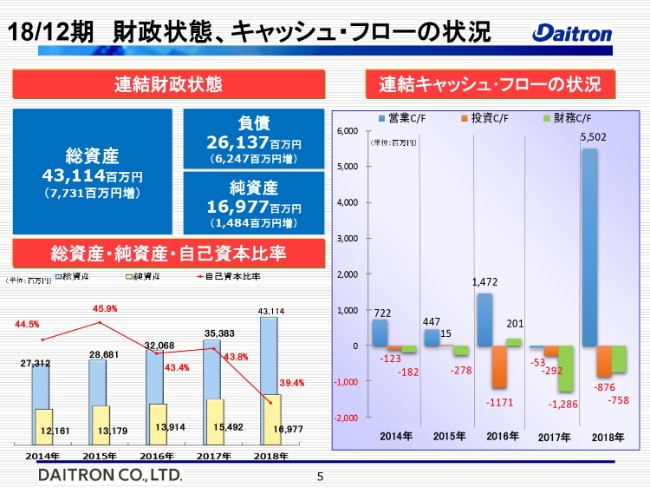

18/12期 財政状態、キャッシュ・フローの状況

財政関係です。自己資本比率が40パーセントを切っています。これは、とくに海外関係のビジネスで、売上が少し大きくなってきておりまして……その場合は、前受金のようなものも入ってきますし、支払いに関しては通常の我々の条件の支払いということで、ここで現預金がかなり大きく増えたという傾向がございます。

(2018年の)年末においては自己資本比率が40パーセントを切ってしまいましたが、これは一時的なものでして、今年(2019年)5月頃には通常のかたちに戻ってきます。そうすると、自己資本比率がおよそ4~5パーセントは上がる見込みですので、今年の夏頃には、およそ44~45パーセントの自己資本比率になるのではないかなと考えております。

いまの説明に関連して、キャッシュ・フローも、2018年度は非常に大きな営業キャッシュ・フローで、プラスになっております。

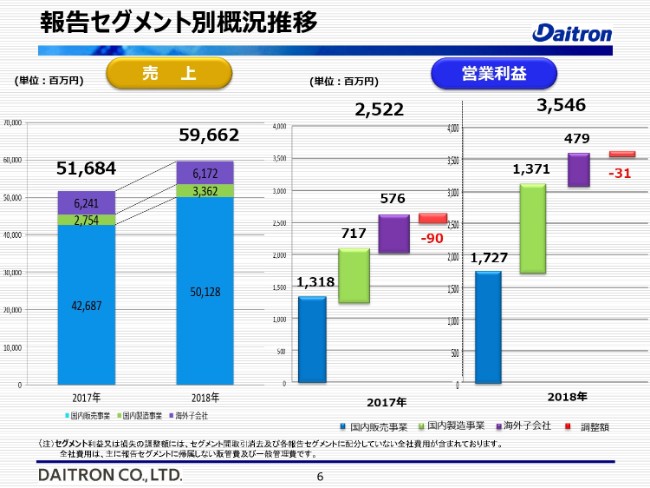

報告セグメント別概況推移

セグメント別の概況です。昨年度の業績の一番大きなポイントは、国内の事業が大きく伸びたということです。売上に関しては、国内が比較的堅調に伸びました。

利益に関しては、国内製造関係が大きく伸びたということが、非常に大きく貢献しました。昨年度は付加価値の高い製品の比率が高まったということが、一番大きな要因です。

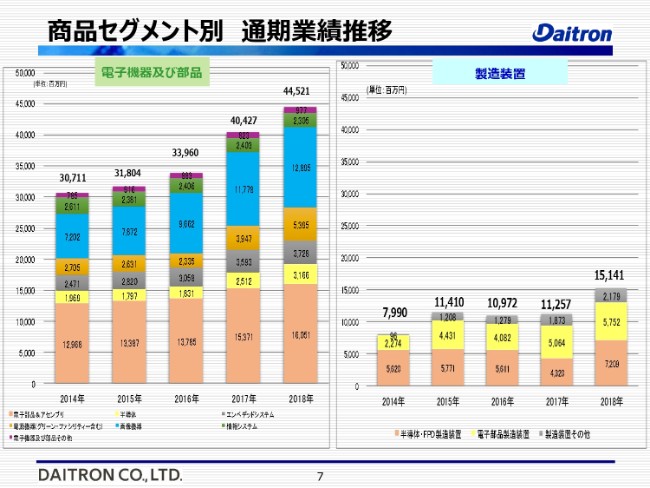

商品セグメント別 通期業績推移

商品セグメント別の業績です。この(スライドの)グラフは、年度別に分析したものです。先ほど、5年連続で増収増益という話をさせていただいたのですが、電子機器及び部品においては、5年間、比較的堅調に推移してきたと思っております。

この背景には、社内で挙げている「IoT」「自動化」「半導体」という3つのキーワードがあります。これらのキーワードをもとに、電子部品関係が連続して成長してきているのではないかなと考えております。

また、製造装置は投資に非常に関連してきますので、年によってかなり凸凹があるのですが、昨年度は半導体製造装置関係で大きく伸びました。前回もお話ししたように、半導体の材料関係ではここ10年近く投資がなかったのが、ここ2~3年前から、設備の老朽化に伴うものもありますが、新しい設備への投資が少し始まりました。半導体材料の価格が少し改定されてきたということが背景にあるようです。

このような理由で、昨年度は半導体製造装置関係が伸びました。また、電子部品の製造装置も、昨年度は比較的動きがありました。

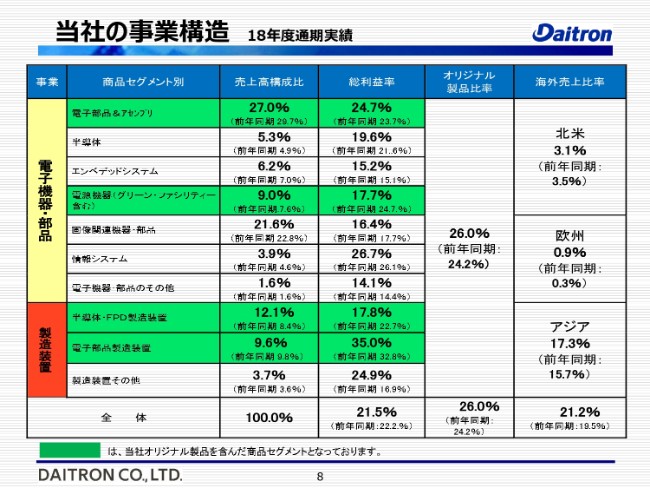

当社の事業構造 18年度通期実績

こちらも、毎回ご説明している表です。昨年度は総利益率が21.5パーセントで、前年同期に比べて0.7パーセント下がっています。どこが下がったかいいますと、商品セグメントで見たところ、電源機器で大きく下がっています。

これは、先ほどいいましたように、2018年度第1四半期に、データセンター向けにかなり大型のUPSシステムを納めさせていただいたのですが、初めてのケースで、非常にコストがかかってしまいました。

そういう面で利益率が大きく下がり、電源機器の総利益率が17.7パーセントになってしまったというのが1つの大きな要因です。今回でかなりノウハウが溜まりましたので、次回以降の受注に関しては改善していくだろうと考えています。

また、半導体・FPD製造装置関係も、(総利益率が)前年同期は22.7パーセントでしたが、2018年度は17.8パーセントということで(低下しています)。これは、やはり大型案件で、バイアンドセル、消費者的な動きの製品が多かったということで、利益率が下がりました。トータルとして、総利益率が通年で0.7パーセント下がってしまったということが、1つの反省点かなと考えています。

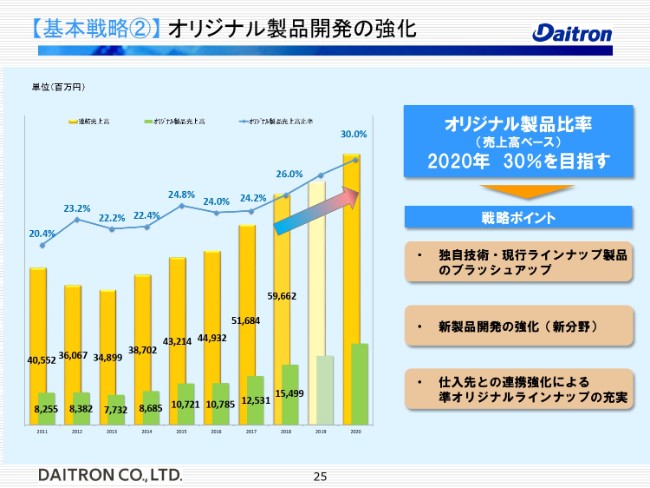

オリジナル製品のものづくりをしているメーカー部門の比率は、26.0パーセントまで上がってきました。前年同期が24.2パーセントですので、少し上がっています。

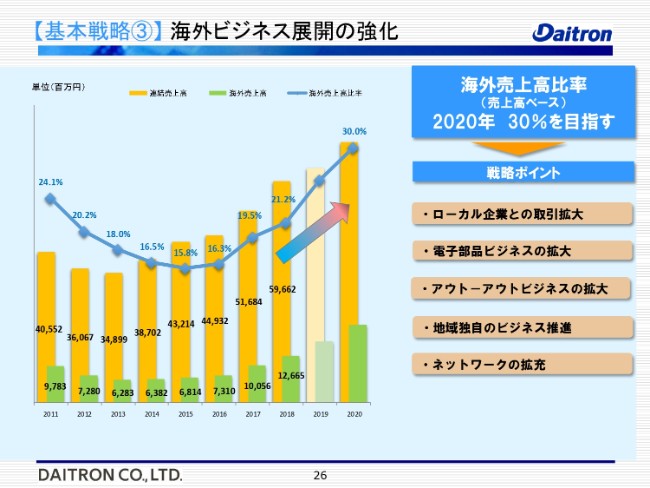

海外比率も、アジアが大きく伸びており、(全体では)前年同期の19.5パーセントから、2018年度は21.2パーセントに上がっています。

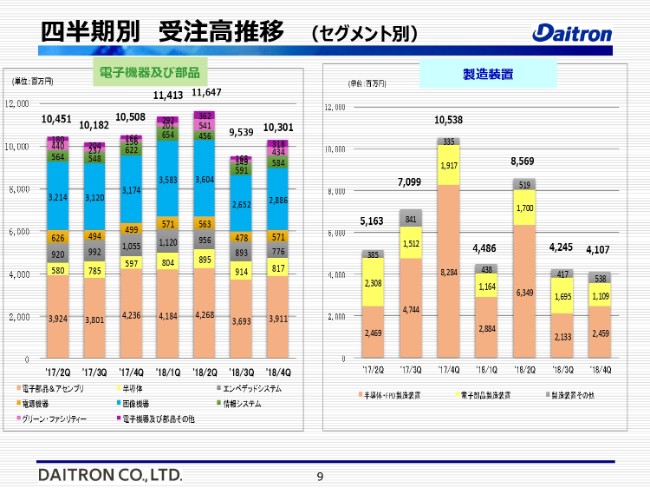

四半期別 受注高推移(セグメント別)

受注高です。先ほどいいましたように、昨年の夏前後から、いまよくいわれている米中貿易摩擦など、いろいろな影響が出て、第3四半期に、とくに電子部品関係で受注高が下がってしまいました。第4四半期は少し持ち直したのですが、今年度の第1四半期・第2四半期、つまり今年度の上期でどういう受注ができるかというのが、一番大きなポイントかなと思っております。

製造装置関係は、長納期化によって、お客さまから先行で発注をいただいているということもありまして、受注高に関しては比較的低い水準になっています。ただ、受注残を抱えているという背景もあるのですが、設備関係に関しては、今年度の売上に貢献するのはおそらく(2019年)4月の受注までになります。

5月以降の受注になってきますと、納期が来年度以降になってしまいますので、年内の売上は4月までが1つの勝負です。そういう面では、今年度の第1四半期の受注高が1つの大きなポイントになってくるかなと考えております。

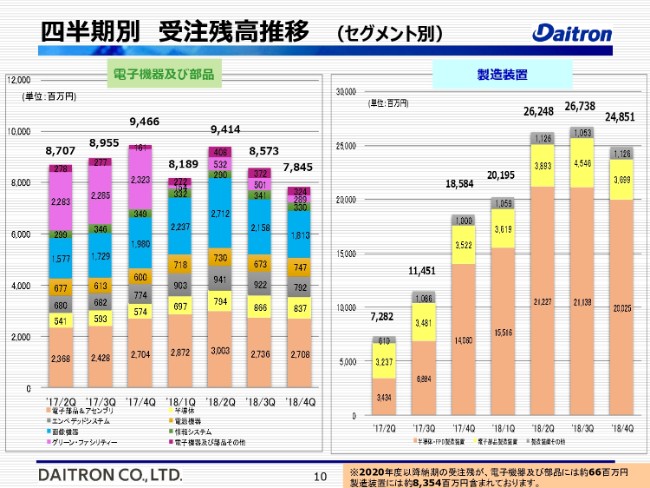

四半期別 受注残高推移(セグメント別)

四半期別の受注残です。電子機器及び部品は、受注高の低下に伴って受注残も下がっています。ただ、前年同期と比べますと、2017年度末には94億円でしたが、2018年度末は78億円です。そのうち、(2018年度は)データセンター向けの電源システムがかなり大きかったものですから、それを除けば、越年注残としては一昨年度よりはまだ昨年度の方がいいのかなという感じです。

製造装置関係は、現在、作っては出荷していくというような状況になっておりますので、受注残が少し減ってきています。製造装置では2018年度末に248億円の受注残がありますが、このうち84~85億円は、2020年度に納入予定のものも入っております。今年度のうちに納入して売上をあげていくということに関しては、この(2019年度)第1四半期にどれだけ受注できるかというのが、1つのポイントです。

通期連結業績予想

今年度がどのようなかたちで動いていくかというのは、私どもにとっても非常に難しい読みになっています。昨年末から今年の1~2月にかけて、いろいろなところでヒアリングをさせていただいています。今年は国内のお客さまを中心に、昨年の年末は中国・東南アジアのお客さまを中心にヒアリングをさせていただきましたが、非常に読みづらい状況かなと思っています。

今年度の予想に関しては、決算短信でも出していますが、上期に関しては非常に厳しい見方をしています。これは、昨年度、夏以降の受注低迷ということがありましたので、今年度も上期は非常に厳しいだろうという見方をしております。

いい方を変えれば、いつ復活してくるかというのが、1つの大きな興味のある点ではあります。先ほどいいました米中の貿易摩擦……貿易だけではないのでしょうけれども、そういう問題ですとか、ヨーロッパにおけるイギリスの問題等で、投資に関してはかなり慎重になっておられるというのが、お客さまを回らせていただいたり、昨年末に中国・東南アジアのお客さまからヒアリングさせていただいた中で感じたことです。

かなり慎重になっているということでもありますし、実際に中国では、景気に敏感といわれているインバーター、モーター、サーボ関係で、昨年末においてはピークに比べて生産がかなり落ちていたという現状もございます。そういう面では、とくに設備に関しての投資は、慎重になっているなと感じております。

もう1つ、今年度は売上が(前年比で)5パーセントほど上がると見ていますが、利益は昨年度とほぼ同じ水準になっています。これは、今年度は新しい製品の出荷が多くなるためです。お客さまから新しいテーマをいただいておりまして、今年度はそういったものの出荷が始まります。

また、競争が非常に厳しくなってくるだろうということで、利益率の低下が想定されています。今年度は、通期で0.6パーセントほど、昨年度に引き続いて総利益率が下がっていくのではないかと思っています。その背景には、我々の新しいオリジナル製品の出荷が多くなることがあります。

このような難しい状況の中で、今年度はこの(スライドの)売上高・営業利益を目標にしています。これを達成をして、6年連続の増収増益を目指したいと考えております。

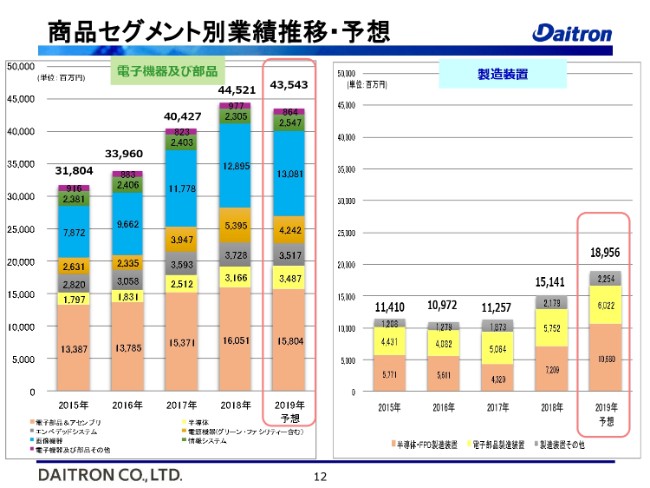

商品セグメント別業績推移・予想

商品セグメント別の業績推移です。今年度は、電子機器及び部品が昨年度より少し低迷していくだろうと(予想しています)。現在の受注状況や受注残等を勘案して、今年度は電子機器及び部品は少し厳しいだろうと(考えています)。

かたや製造装置関係は、豊富な受注残があり、いまのところそれらの受注に関してキャンセルや延期という話は入っておりませんので、受注残をうまくこなしていくことと、この(2019年度)第1四半期、あるいは4月頃までの受注をきっちりと確保することで年内の売上につなげていき、この189億円という目標を達成していきたいと考えております。

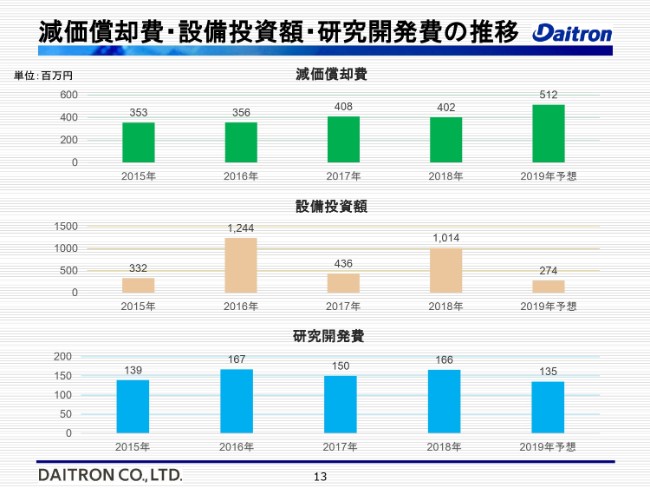

減価償却費・設備投資額・研究開発費の推移

減価償却費・設備投資額・研究開発費の推移です。とくに設備投資に関していえば、(大きな額になっている)2016年と2018年は、愛知県一宮市での工場新設のための投資です。

設備に関する投資はひとまず終わりましたが、今年度は、できれば研究開発費をさらに強化していきたいと考えています。新製品の開発や、既存の製品のブラッシュアップといったことを、今年度は積極的にやっていきたいと思います。来年度以降、大きくジャンプアップするための準備を、今年度のうちにきっちりとやっていこうかなと考えております。

配当

配当です。2018年12月期の株主総会が3月の終わりに開かれますが、株主総会で期末35円をご承認いただいて、今年度は年間配当を55円とし、当初予想から5円アップしたいと考えています。これで、配当性向は毎年およそ26~27パーセントになってきます。

先ほどいいましたように、今年度は新製品開発等にも、もう少し力を入れていきたいと考えております。また、来期はいまの予想の数値で(年間配当が)60円ということで、今年度に比べて5円アップを目指していきたいと(考えております)。配当性向は26.6パーセントになります。このようなかたちで、株主還元を充実させていければと考えております。

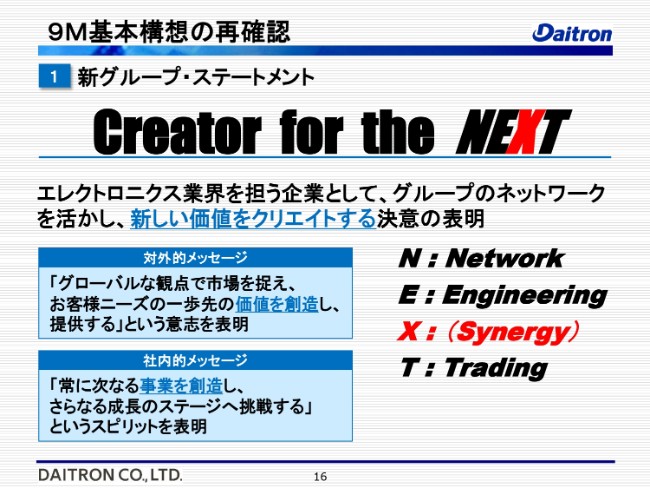

9M基本構想の再確認①

ここからは、中期経営計画についてです。今年度から、4年間の中期経営計画の後半に入っていきます。第9次中期経営計画の一番大きなポイントは、2年前(2017年)に行ったグループ会社3社の統合によるシナジーを最大化していくこと。また、「製販融合路線」の追求、および、成長性重視の戦略のさらなる展開といったところを引き続き推進して、第9次中期経営計画の最終年度の目標を達成していこうと考えております。

以前から話をさせていただいておりますように、やはりメーカー機能を強化しているということもありますので、従来の「Coordinater for the NEXT」から「Creator for the NEXT」へということで、新しい価値をきっちりとクリエイトしていく会社になっていきたいと考えております。

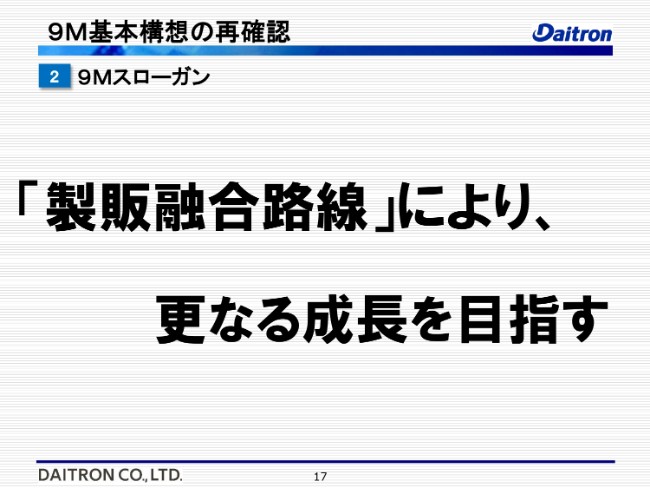

9M基本構想の再確認②

スローガンも変わっておりません。「製販融合路線」による、さらなる成長を目指します。一番大きなポイントといいますか、我々が目指しているのが、やはり製販融合です。単なる商社ではない、単なるメーカーでもない、それを融合した、ほかに類を見ないようなユニークな企業になっていきたいということがございますので、この「製販融合路線」はさらに追求していきたいと考えております。

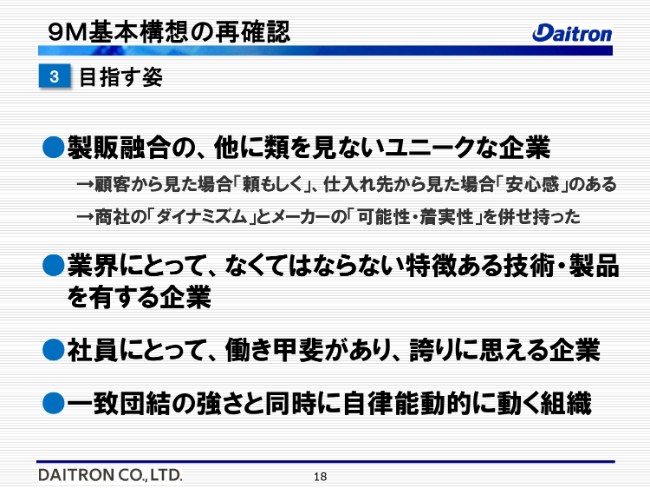

9M基本構想の再確認③

「目指す姿」も、以前から話をさせていただいております。(スライドの)上の2つは対外的なもので、下の2つは社内の社員に向けたメッセージです。

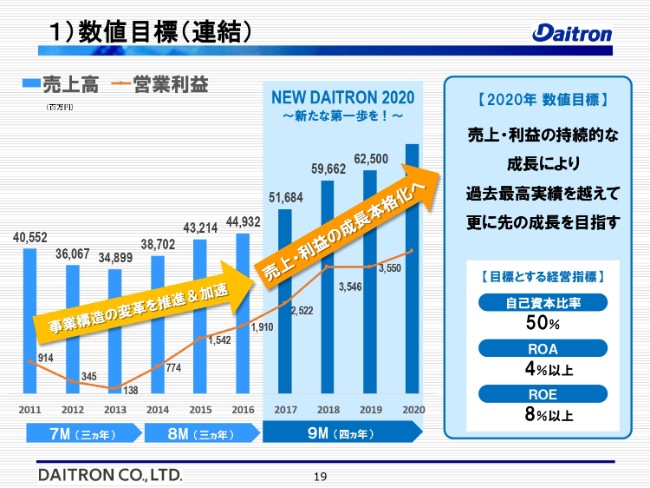

1)数値目標(連結)

数値関係です。これは、先ほどいいましたように、昨年度で5年連続の増収増益を達成しておりますので、今年度も引き続き6年連続(増収増益)を目指します。また、来年度、(中期経営計画の)最終年度に向けて成長していきたいということです。

売上・利益だけではなくて、内容的にはそこ(スライド)に書いてますように、自己資本比率50パーセント(を目標とします)。今年度の実力が44~45パーセント(の想定)なので、もう少し財務体質を強化していきたいと思います。昨年度の実績でROAは5.8パーセント、ROEは14.02パーセントになっておりますので、引き続き収益力を確保していきたいと考えております。

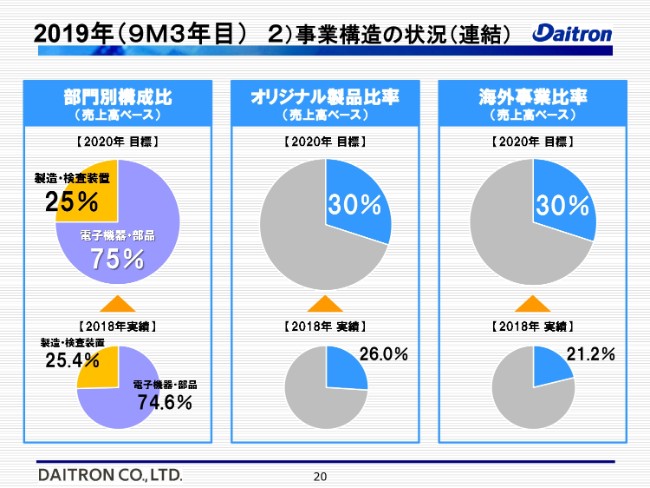

2019年(9M3年目) 2)事業構造の状況(連結)

こちらもいつものグラフです。事業構造としては、電子機器・部品と製造・検査装置を、75パーセント対25パーセントにしたいと(考えています)。75パーセントの電子部品で経営の基本をつくり、(25パーセントの)装置関係で成長分の利益を出していくというかたちを考えてます。

また、オリジナル製品比率については、「オリジナル」とありますが、メーカー部門と考えていただくのがいいと思います。メーカー的な動きで、30パーセントを目指しています。いまが26.0パーセントですので、あと4パーセントです。メーカーと商社の伸びは当然違うんですけれども、やはりメーカー機能を充実していきたいと考えてます。

海外事業比率も、昨年度実績が21.2パーセントですが、これを30パーセントにしていきたいと考えてます。受注残のかなりの部分が海外での受注になっておりますので、今年度はおそらくこの海外事業比率が大きく伸びていくのではないかなと考えております。

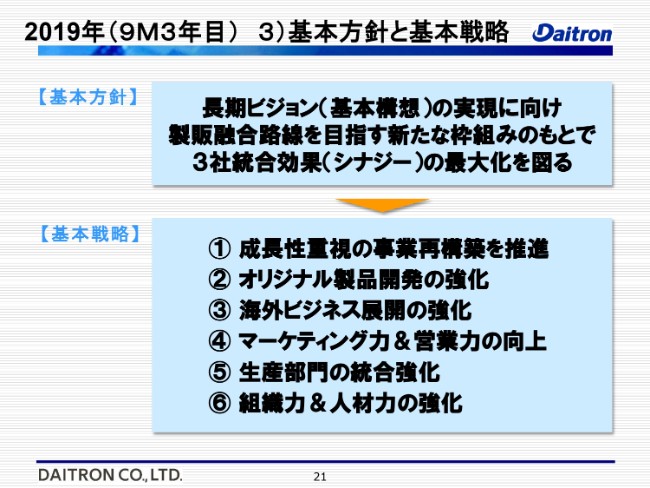

2019年(9M3年目)3)基本方針と基本戦略

基本方針は、先ほどいいましたように「製販融合路線」のもと、3社統合の効果を最大化していくのがあるのですが、基本戦略とすれば、やはり成長のある分野に事業の足場を築いていくということです。

従来は、半導体やフラットパネル関係の事業比率が高かったのですが、それ以外の分野で、もう少し事業を拡大していく。そして、オリジナル製品の開発や、海外(ビジネス展開)を強化したいと考えています。

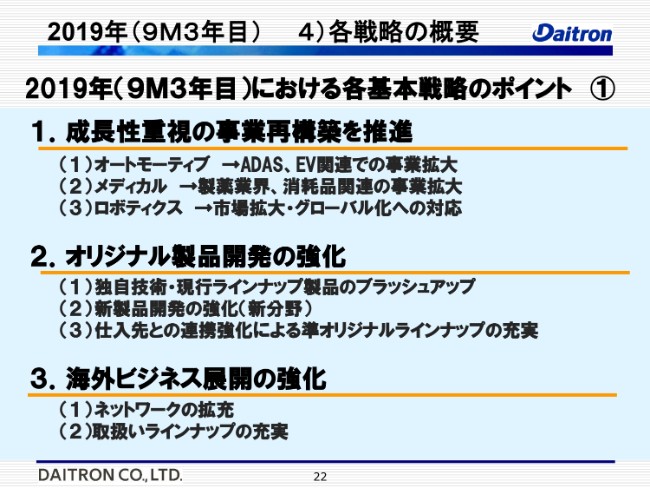

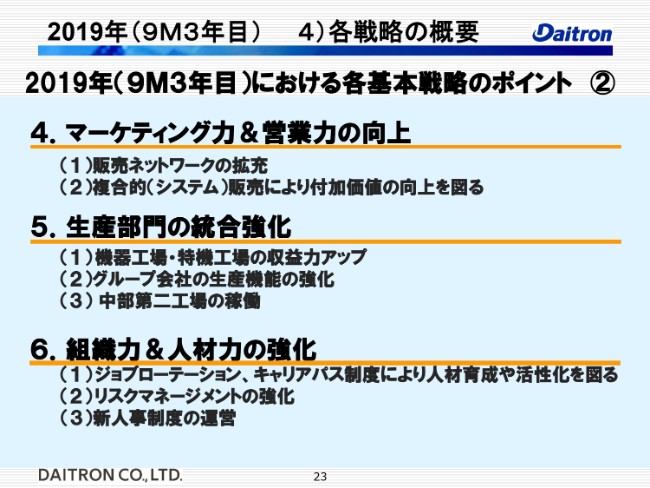

2019年(9M3年目) 4)各戦略の概要①

それぞれ(の基本戦略)について簡単に説明します。1つ目の成長性重視においては、現在、オートモーティブ・メディカル・ロボティクスを中心にプロジェクト等を組んで、推進しています。オートモーティブは、かなり伸びてきております。ADASのほか、一部EV関連の設備といったものも、最近は少し動きが出てきています。

メディカルは、消耗品関連や製薬関係の装置などです。ロボティクスでは、コンポーネント関係……とくに最近、画像処理をしていきたいというロボティクス関係(の需要)があります。これは我々が得意とする分野ですので、そういったところを強化したいと(考えています)。

(2つ目の)オリジナル製品に関しては、従来のものをブラッシュアップしていくこともありますが、やはりどうしても新しい分野に入っていきたいということがありますので、新製品開発を強化しております。さらに、仕入先さまとの連携によって、準オリジナルラインナップを強化していきたいと考えてます。開発費等は我々が出すというようなことも考えております。

(3つ目の)海外ビジネスは、やはりネットワークを拡充していくこと。また、電子部品をもう少し強化していきたいということで、取扱いラインナップを充実させていくということを考えています。

2019年(9M3年目) 4)各戦略の概要②

(4つ目の)マーケティング力&営業力の向上は、当然ですけれども、やはり販売ネットワークを拡充していくこと。また、後ほど出てきますが、複合的な販売によって付加価値を上げることです。お客さまの製品を、我々が販売させていただくというような取り組みも、最近かなり浸透してきております。

(5つ目の)生産部門の統合強化では、機器工場・特機工場の収益力を上げていくこと。また、グループ会社が2社ありまして、広島県と福島県に工場を持っているんですけれども、ここの生産機能を強化していくこと。さらには、昨年末(2018年末)に完成した中部第二工場を稼働していくこと。こういったことを、大きな課題としております。

(6つ目に)そういったものをすべて行っていくためには、やはり組織力および人材力が一番大事です。そのため、ジョブローテーションやキャリアパス制度といったものを充実させていきます。

また、とくにリスクマネージメントの強化という面においては、海外ビジネスが大きくなってきますと、やはりどうしてもリスクが大きくなってきますので、予防的なリスクマネージメント(が必要です)。

さらに、(2019年)4月以降に働き方改革等が法令化されますので、そういったものへの対応や、コンプライアンスといったことを、組織として強化し、充実させていこうと考えています。

新人事制度では、65歳定年制に切り替えていきます。そういったことを踏まえて、組織力と人材力を強化していこうと考えてます。

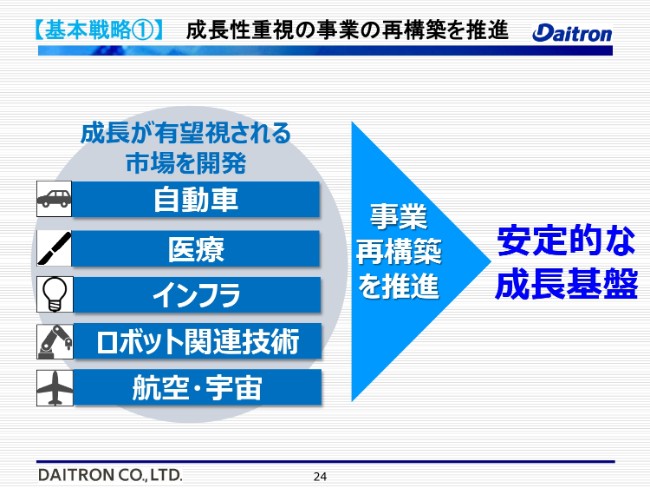

【基本戦略①】成長性重視の事業の再構築を推進

事業の再構築を推進して安定的な成長基盤を築くということを目指して、成長が有望視される市場の開発に取り組みます。ここ(スライド)に書いてあるように、自動車、医療、インフラ、ロボット関連技術、航空・宇宙に力を入れていきます。

【基本戦略②】オリジナル製品開発の強化

オリジナル製品に関しては、(売上高ベースのオリジナル製品比率が)30パーセントという数字を目指すために、ここ(スライド)に書いてあるような戦略ポイントを実行していきます。

【基本戦略③】海外ビジネス展開の強化

海外ビジネスにおいては、これから海外事業をいかに伸ばしていくかというのが、我々にとっては一番大きなポイントになってきます。どういうふうに伸ばしていくかといいますと、まず、ローカル企業との取引拡大。いまも、80パーセントほどは地元のお客さまとの取引ですが、やはりこれをさらに拡大していくこと。また、海外にける電子部品のビジネスを拡大していくこと。

そして、日本を通さない「アウト-アウト」のビジネスです。実際には既に始まっていますが、「アウト-アウト」のビジネスを拡大していきます。さらに、その地域独自のビジネスを推進していくことと、ネットワークを拡充するということ。このような戦略ポイントで、できるだけ早い時期に海外の売上比率を30パーセント以上に持っていきたいと考えてます。

【基本戦略④】マーケティング力&営業力の向上

マーケティング力&営業力の向上ということで、ここ(スライド)にはネットワークのことが書いてあります。国内においては、今年(2019年)1月1日付で仙台に出張所を開設をいたしました。以前も仙台にあったのですが、東北大震災のあとに少し撤退してしまったので、もう一度チャレンジしていきたいということで、仙台に開設いたしました。

また、ベトナムのハノイに、今年(2019年)4月に拠点を開設をいたします。これで、東南アジア(の拠点)はベトナム・タイ・マレーシア・フィリピンとなり、東南アジアのネットワークがかなり充実してきています。

今後は、やはりインドにもネットワークを拡充していこうとしています。さらに、ヨーロッパにも事業が拡大してきているので、ヨーロッパにもネットワークをつくっていきたいと(考えています)。

最近のアメリカと中国の貿易摩擦の関係で、現地の企業も含めて、お客さまは生産(拠点)に関してはかなり柔軟に移動していこうという考えをお持ちのようです。そういった際にすぐに対応できるように、ネットワークをきっちりとつくっていくということが、我々にとって非常に重要な戦略になってきております。東南アジアは、これから伸びていく地域ではないかなと考えています。

また、従来の日本におけるプレゼンス、存在意義をきちんと出していけるように、展示会等にも積極的に出店していきます。我々がいま一番力を入れているのが、お客さまの中で行う展示会です。これを個別展示会と呼んでいるのですが、年間120~130社行わせていただいています。我々だけではなく、仕入先さまにもご協力いただいて、このような展示会をさらに強化していきたいと考えています。

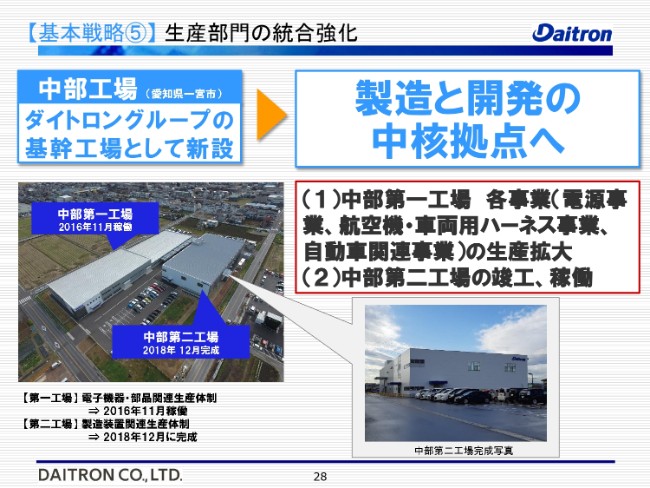

【基本戦略⑤】生産部門の統合強化

(スライドの)写真の右側が、中部第二工場です。ここは、半導体製造設備や計測器などの半導体の装置、もしくはMEMSに関連した製造装置等をつくっていく工場です。

クリーンルームや、10トンクラスのクレーンを備えています。かなり大規模な工場になっておりますので、ダイトロンの基幹工場として、第一工場と第二工場をあわせて充実させていくのが、今後の大きなポイントになってきます。

技術で立つ会社へ

先ほどもいいましたように、3社統合(効果の最大化)で、「製販融合路線」という1つの方針を打ち出しています。技術で立つ会社……技術立社として、独自の進化を目指し、ユニークな会社として、これからも成長を続けていければと思います。

本日は決算説明会にご参加いただき、ありがとうございます。私の説明は、以上で終わります。

新着ログ

「卸売業」のログ