ヤマハ発動機株式会社 2018年12月期決算説明会

ヤマハ発動機、通期の営業利益は微減で着地 販管費増加や為替影響が利益押し下げの要因に

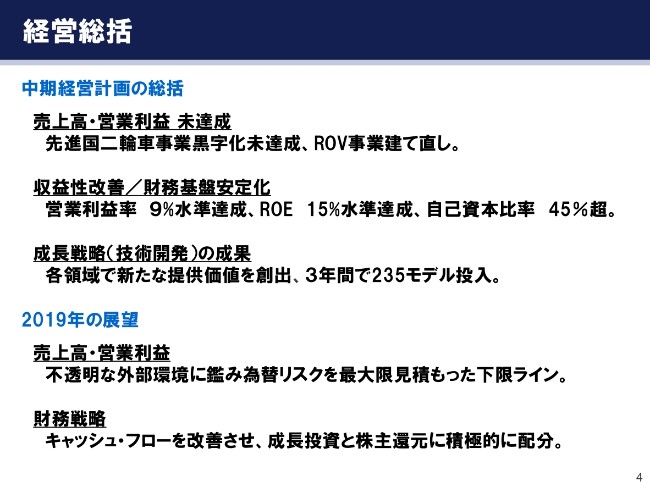

経営総括

日髙祥博氏:みなさま、こんにちは。本日はヤマハ発動機の2018年度12月期決算説明会にお集まりいただきまして、ありがとうございます。これより、決算の概要を私から、事業別の内容につきましてはのちほど大川から説明させていただきます。

2018年は、中期経営計画の最終年度でございましたので、その中期経営計画3年間の総括、および、2019年の展望につきましてご説明したいと思います。

経営数値として掲げておりました売上高2兆円、営業利益1,800億円には届きませんでした。とくに売上高につきましては、インドネシアやROVの需要を読み間違えたこと、販売面では先進国、ベトナム、台湾等の販売が減少したことが主要因でございます。

収益性につきましては、当初掲げておりました営業利益率9パーセントのところで、2017年度に少し前倒しで達成いたしました。アセアンでの二輪車事業でのプラットフォーム戦略の効果、各事業でのコストダウン、マリン事業、ロボティクス事業というような収益性の高い事業の販売が伸びたこと等が貢献いたしました。一方で、先進国二輪車事業の赤字という課題を残すこととなりました。

ROEは15パーセント水準を維持し、自己資本比率も45パーセントを超えるところまで回復いたしました。

また、成長に向けた技術開発のところですけれども、前中期経営計画のそれぞれの注力領域におきまして、魅力のある先進的なモデルを市場に投入することができました。その数は235モデルでございました。

2019年度に関しましては、のちほど業績予想のページに記載しておりますけれども、営業利益、売上高は不透明な外部環境を鑑み、為替リスクを最大限に織り込んだ下限ラインということで設定いたしました。

また、財務戦略におきましては、キャッシュ・フローを改善させて、成長投資と株主還元に積極的に配分していく所存でございます。

経営業績:2018年

それでは、2018年の経営業績についてご説明いたします。こちらの表は、左から2017年実績、2018年実績、前年差でございます。昨年の実績に関しましては、売上高は前年比100パーセントの1兆6,731億円、営業利益は前年比94パーセントの1,408億円、営業利益率は前年比マイナス0.6ポイントの8.4パーセント、経常利益は前年比89パーセントの1,380億円、親会社株主に帰属する当期純利益は、前年比92パーセントの934億円となりました。

なお、為替レートは米ドル110円、ユーロ130円、新興国通貨につきましては、1ドル14,476インドネシアルピア、1ドル3.7ブラジルレアルでございました。

先進国通貨は、年間を通じて比較的安定しておりましたけれども、新興国の通貨の下落が、下期損益に影響がございました。

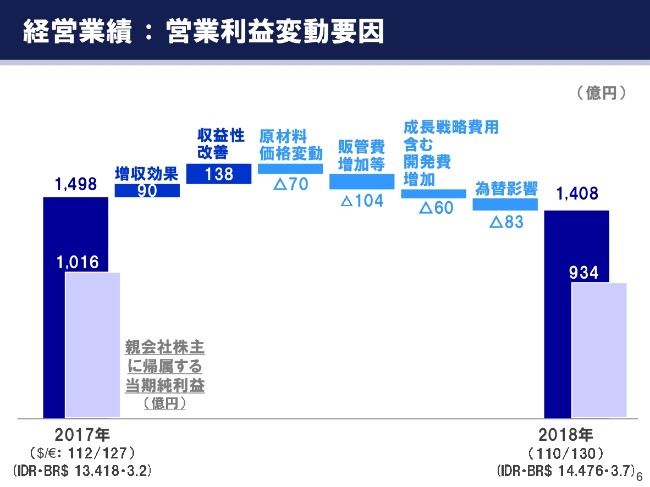

経営業績:営業利益変動要因

2018年実績の営業利益の変動要因についてご説明いたします。2017年の営業利益、1,498億円から、まず増収効果がプラス90億円、インドネシア、フィリピンでの二輪車販売増や、マリン事業での大型船外機の増産、ウォータービークル、スポーツボートの販売増等が貢献しました。他方で、先進国、ベトナム、台湾の二輪車販売減があり、差し引き90億円のプラスでございました。また、原価低減を中心とした収益性改善で、プラス138億円となりました。

一方、マイナスの影響ですけれども、原材料価格の変動で70億円、販管費の増加等で104億円、成長戦略費用を含む開発費の増加で60億円、為替影響で83億円のマイナス影響がございました。

以上、プラスマイナスの影響の結果、2018年実績は1,408億円で着地いたしました。

親会社株主に帰属する当期純利益につきましては、外貨建債務の評価替えの影響により、経常利益の減益幅が増大した一方、非支配株主に属する純利益の減少等で相殺されまして、営業利益同等の減益幅である1,016億円から934億円の減益でございました。

経営業績:2019年 (年間予想)

続いて、2019年の業績予想について説明いたします。為替リスクを最大限に織り込み、成長のために費用を投じながら、安定的に利益を創出してまいります。表にございますとおり、売上高は米ドル、ユーロの為替影響を受けるなか、前年比102パーセントの1兆7,000億円、営業利益は為替影響、成長戦略費用を含む開発費の増加などにより、前年比94パーセントの1,330億円、営業利益率は、前年比マイナス0.6ポイントの7.8パーセント、経常利益は前年比98パーセントの1,350億円、親会社株主に帰属する当期純利益は前年比91パーセントの850億円でございます。

なお、為替レートの前提でございますけれども、1米ドルを105円、1ユーロを120円、新興国通貨につきましては、1ドルを14,200インドネシアルピア、1ドルを3.8ブラジルレアルと設定しております。

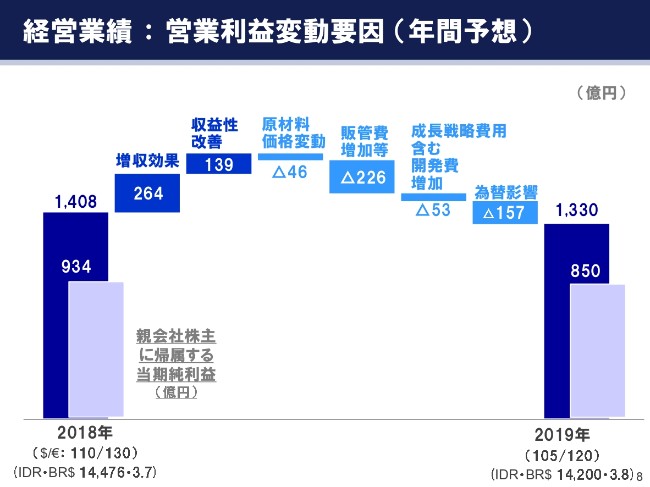

経営業績:営業利益変動要因(年間予想)

2018年度予想の営業利益変動要因につきまして、ご説明いたします。2018年の営業利益である1,408億円から、まずプラスの要素として、増収効果では、先進国二輪車ではヨーロッパの挽回、新興国二輪車では、フィリピン、ベトナム、インドでの増販、またマリンでの船外機増産、ロボティクス事業の伸長などにより、264億円のプラスでした。また、コストダウンの取り組み等、収益性の改善で139億円のプラスを見込んでおります。

一方、マイナスの要素として、原材料価格の変動で46億円、販管費の増加で226億円、成長戦略費用を含む開発費の増加で53億円、為替の影響で157億円のマイナス影響で、これらプラスマイナスを合わせて、2019年予想で1,330億円を見込んでおります。

なお、親会社株主に帰属する当期純利益につきましては、934億円から、2019年は850億円となる予定でございます。

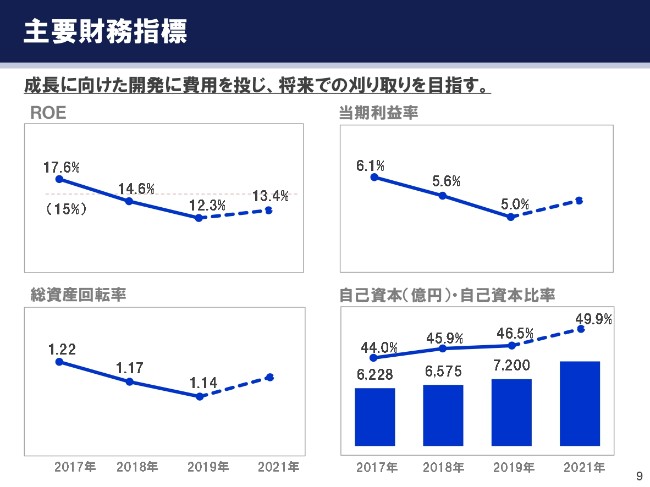

主要財務指標

続きまして、主要財務指標についてご説明いたします。グラフは、稼ぐ力の代名詞でありますROEと、それを構成する要素の2017年から2019年の3ヶ年推移と、2021年の中期目標を示しております。

2018年は、当期利益率が減益を受けまして5.6パーセント、総資産回転率は前年比0.05回転減少の1.17、自己資本金額は前年比347億円増加の6,575億円、自己資本比率は前年比1.9ポイント増加の45.9パーセント。その結果、ROEは14.6パーセントとなりました。

2019年においても、業績予想でご説明申し上げましたとおり、為替前提を厳しく設定し、利益率低下を見込むため、ROEの予想は12.3パーセントとなります。2019年は、モデルの端境期にございますけれども、今後もモデル投入を進めて稼ぐ力を高め、中期経営計画で掲げた目標に向けて、邁進してまいります。

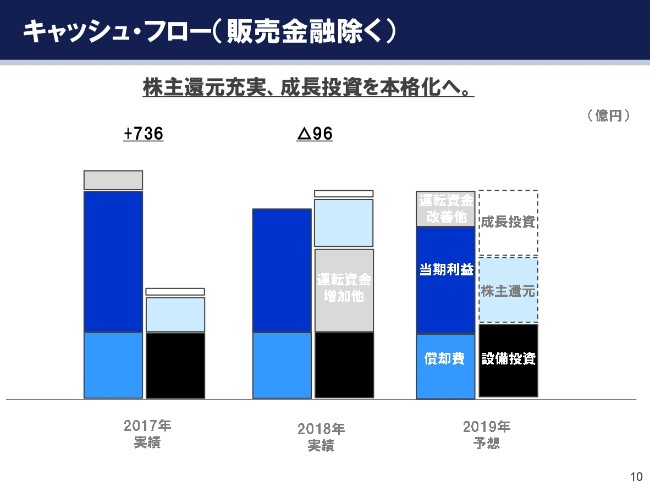

キャッシュ・フロー(販売金融除く)

続いて、販売金融を除くキャッシュ・フローについてご説明いたします。左側がキャッシュイン、右側がキャッシュアウトで、2017年実績、2018年実績、2019年予想と置いております。

ご覧のとおり、2017年はサプライチェーンマネジメント改革に取り組んだ結果、在庫などの運転資金を圧縮することができまして、多額のキャッシュインを得ることができました。

2018年は、マリンの下期の増産で、年末の在庫が一時的に増加したことなどがございまして、キャッシュアウトが多くなりました。

2019年は、運転資金の圧縮に再度努め、キャッシュを創出し、中期経営計画でも申し上げましたとおり、成長投資と株主還元のバランスを考慮して、株主還元を充実させ、成長投資を本格化させてまいりたいと考えております。

株主還元

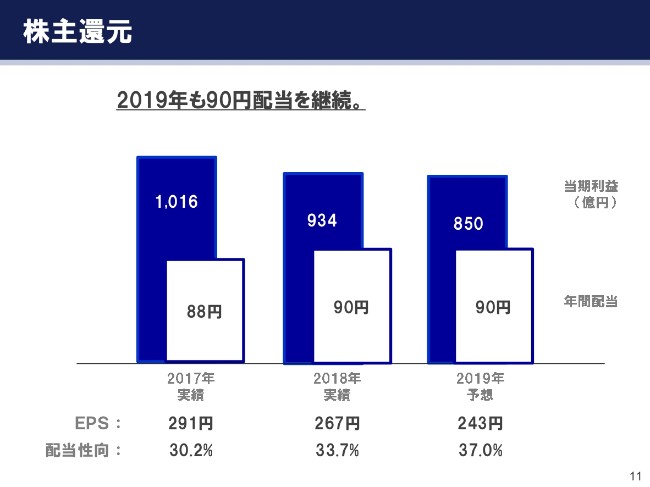

株主還元についてご説明いたします。当社は、2018年に終わりました中期経営計画の期間、親会社株主に帰属する当期純利益の30パーセントを配当性向の目安としております。2018年につきましては、1株当たり年間配当を90円として、下期45円分を株主総会の議案として上程させていただきます。

また、2019年の年間配当予想は、1株当たり90円を維持させていただきたく存じます。先にご説明しましたとおり、今後も株主のみなさまへの積極的な還元に努めてまいります。

私からは以上です。続きまして、事業別の説明に移ります。

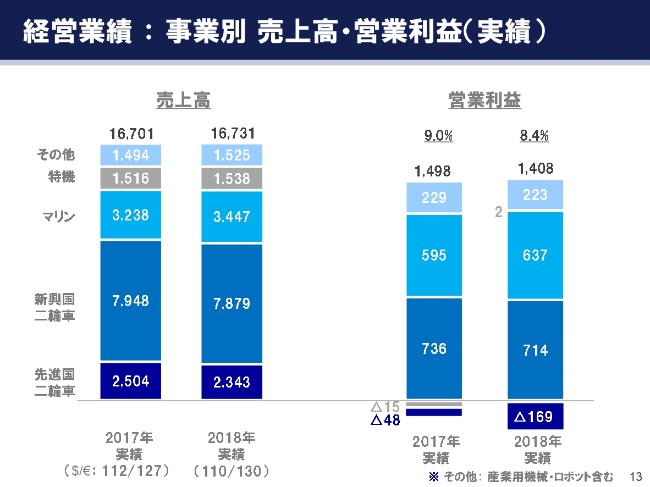

経営業績 : 事業別 売上高・営業利益(実績)

大川達実氏:それでは、事業別の説明に移らせていただきます。こちらのページでは、それぞれの事業別の売上高・営業利益についてご説明いたしております。まず、従来のセグメントのくくりに従いまして、2018年の実績をご説明いたします。

ご覧のとおり、二輪車事業につきましては、先進国で規模が減少し、また、為替のマイナス影響等もありまして、先進国二輪車の売上高は2,343億円、営業損失は169億円と減収減益でございます。

新興国では、高価格帯商品の増加、コストダウン、あるいは収益性改善等が進みましたが、こちらも為替のマイナス影響を受けまして、新興国二輪車の売上高は7,879億円、営業利益は714億円となり、減収減益となりました。

マリン事業につきましては、大型船外機の増産、ウォータービークル、ボートの販売増加により、売上高は3,447億円、営業利益は637億円となり、増収増益となりました。

特機事業につきましては、ゴルフカー、汎用エンジン等の販売増加により、売上高は1,538億円、営業利益は2億円となりまして、増収増益でございます。

その他の事業につきましては、産業用機械、ロボット事業の商品ミックス改善がありますが、電動アシスト自転車の商品ミックスの悪化がございまして、売上高は1,525億円、営業利益は223億円となり、増収減益となりました。

各事業につきましては、こちらからあとのページでご説明いたします。

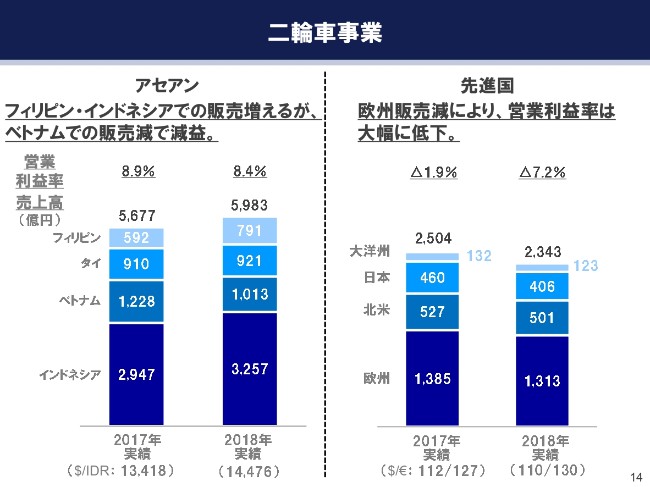

二輪車事業

はじめに、二輪車事業のうち、新興国二輪車事業の中のアセアンについてご説明いたします。左側のグラフは、アセアンの4ヶ国における売上高と営業利益率を示してございます。

フィリピン、インドネシアでの販売が増加しましたが、ベトナムでの販売が減少ということで、4ヶ国合計の売上高は、2017年の5,677億円から、2018年は5,983億円と増加いたしております。

営業利益率につきましては、高価格帯の効果、あるいはコストダウンの効果がございましたが、為替のマイナス影響および利益率のとくに高いベトナム市場での販売減がございまして、2017年の8.9パーセントから、2018年は8.4パーセントと0.5ポイント低下いたしました。

次に右側の先進国二輪車事業でございます。2018年の先進国二輪車事業全体の売上高は、おもに欧州における販売台数の減と、北米の一部高級モデルの販売不振によりまして、2,343億円となりました。営業利益率はマイナス7.2パーセントでございます。

以前の決算でも申し上げておりましたが、現在新商品の投入の端境期にございまして、新しい排ガス規制対応モデルを、2020年以降、ブランドの個性を発揮する商品、ヤマハらしいマーケティングを展開してまいります。

とくに先進国の構造改革の状況につきましては、のちほどまた詳細をご説明差し上げます。

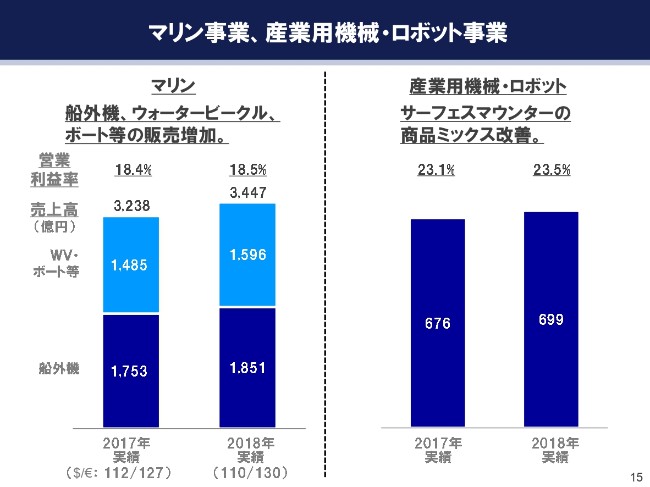

マリン事業、産業用機械・ロボット事業

続きまして、マリン事業、産業用機械・ロボット事業についてご説明いたします。左側のマリン事業につきましては、大型船外機の増産、ウォータービークル、ボート等の販売増加によりまして、2018年の売上高は3,447億円となり、増収、営業利益率も18.5パーセントとなりました。増収増益でございます。

右側のグラフ、産業用機械・ロボット事業につきましては、サーフェスマウンターの高価格商品の販売増もございまして、2018年の売上高は699億円、営業利益率も23.5パーセントと増収増益でございます。

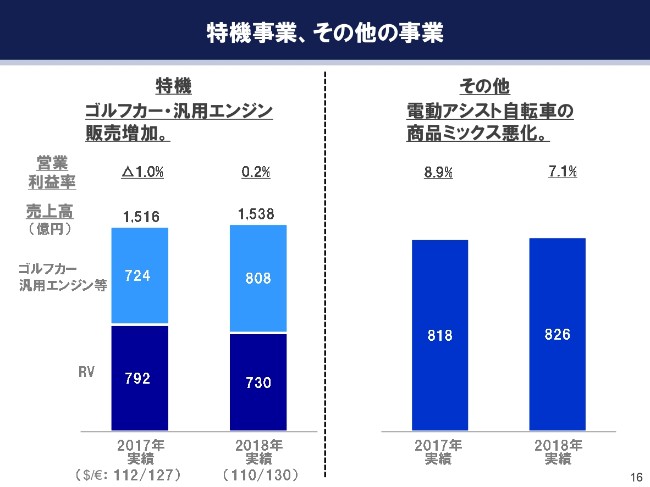

特機事業、その他の事業

次に、特機事業とその他の事業についてご説明いたします。左側の特機事業につきましては、ゴルフカー、汎用エンジンの販売が増加したことにより、2018年の売上高は1,538億円と増収、営業利益率も0.2パーセントと、営業黒字というかたちで増収増益でございます。

その他の事業につきましては、電動アシスト自転車の商品ミックス悪化により、2018年の売上高は826億円と増収になりましたが、営業利益率は7.1パーセントと、1.8ポイント低下して、増収減益でございます。

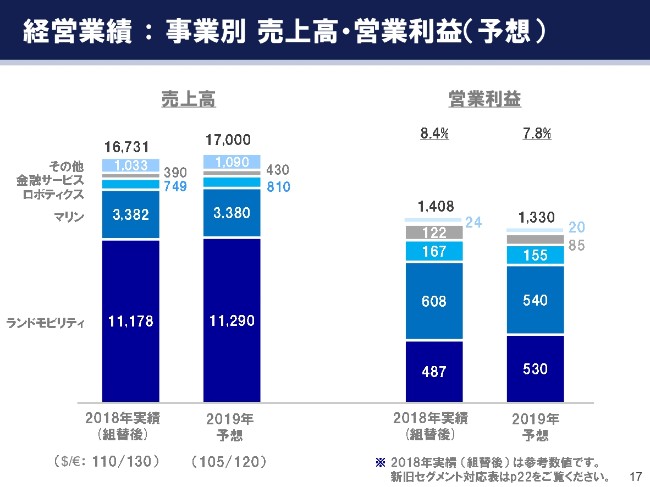

経営業績:事業別 売上高・営業利益(予想)

続きまして、各事業の2019年の予想に移ります。このページ以降は、昨年末に発表いたしました長期ビジョン、新中期経営計画の説明会でお話ししました、新しい開示のセグメントに従いまして、2018年の実績を、新しいセグメントに合わせて対比できるかたちでお示ししています。

従来との比較で申しますと、各事業に分散されていました金融サービスの事業を除きまして、二輪車事業、RV事業、PAS等のSPV事業の合計で、ランドモビリティ事業というものを、新たに構成しています。

あとは、金融サービスを除いたマリン事業、産業用機械、ロボットおよび無人ヘリコプター等を扱いますUMSの事業でロボティクス事業、ゴルフカーと発電機、汎用エンジン等の事業や自動車のエンジンなどを合わせて、その他の事業とさせていただいております。

詳細な商品の組替につきましては、補足資料につけていますので、そちらをご覧いただければと思います。

そのような新しい開示のセグメントに従いまして、2019年の予想を申し上げますと、為替のリスクは最大限見積もるなかで、ランドモビリティ事業では、全体で増収増益、マリン事業では、売上高は前年並み……これも為替の影響ですけれども、営業利益も為替の影響が非常に大きく、減益になる見込みです。

ロボティクス事業では、売上高は新しい領域に挑んでいく中で増収となり、営業利益はロボティクス分野の成長のために、研究開発の投入、中国での景気減速も織り込んで、減益となります。

新たなセグメントでございます金融サービス事業は、順調に規模を拡大していく中、売上高は増収となります。しかし、昨年のブラジルでの一時的な要因、米国の会計基準の変更等により、営業利益は減益となります。実力としては上がるというところでございます。

その他の事業につきましては、売上高、営業利益ともに前年並みで見ています。

各主要事業につきましては、これからあとのページでご説明いたします。

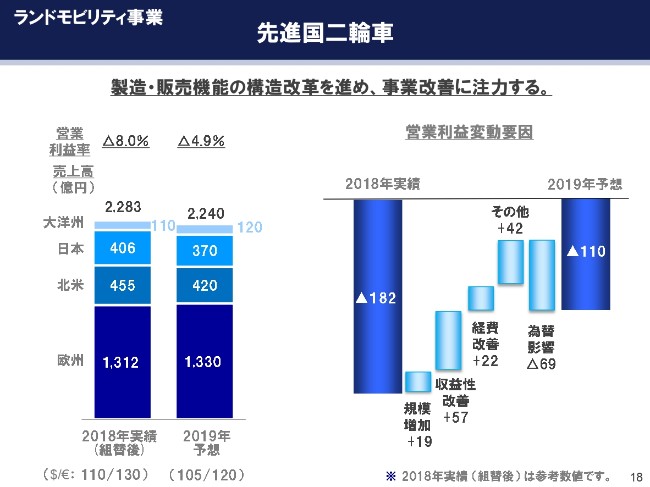

先進国二輪車

まず、2019年のランドモビリティ事業の中で、構造改革という行動を推進しております先進国二輪車についてご説明いたします。

左のグラフは、新しいセグメントに組み替えた2018年実績の参考値、2019年予想の2ヶ年分の売上高と営業利益率になります。先進国は需要もかなり厳しい環境で、とくに為替も厳しい局面にある中、売上高は2018年の2,283億円から、2019年は2,240億円となります。

営業損失につきましては、右側の変動要因のグラフで説明をしております。2018年の着地は、金融サービス事業を除きますと、営業損失が182億円であります。そこから、今年は規模の増加で19億円……おもに欧州で販売を伸ばします。

収益性の改善で57億円、経費改善で22億円、その他で42億円、為替の影響はマイナス69億円というところで、それらの要因を織り込んで、2019年の営業損失は110億円まで改善する見込みでございます。

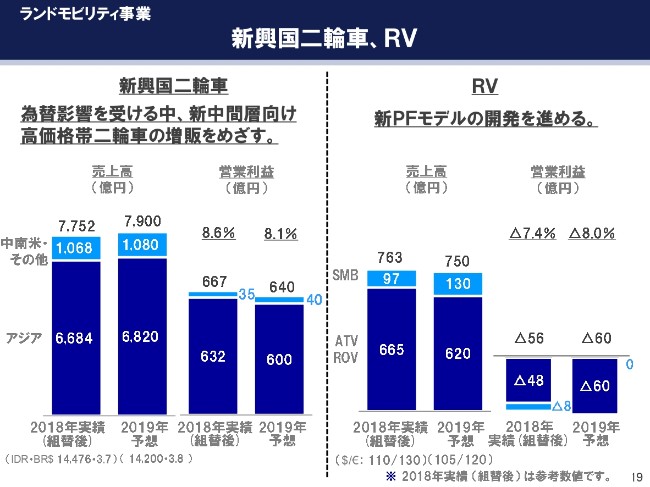

新興国二輪車、RV

続きまして、ランドモビリティ事業の新興国二輪車およびRVについてご説明いたします。

新興国二輪車につきましては、売上高は為替の影響を受けるなか、インド、あるいはアセアン地域での販売増加を見込みまして、2018年の7,752億円から、2019年は7,900億円と増収になります。

一方、営業利益でございますが、こちらは市場でいいますと、とくに台湾の厳しさが続きます。あとはインドの将来に向けた開発を加速させております。こちらで、本社側の開発費が増加というところで、これらの主要因を織り込みながら、2018年は667億円から、2019年は640億円と、減益になる見込みでございます。

右側のグラフのRV事業につきましては、前回の中期経営計画で未達の事業でございますけれども、今巻き返しを図っているところであります。

売上高は2018年の763億円から、2019年は750億円、営業損失は2018年のマイナス56億円から、2019年はマイナス60億円です。大きな改善をすぐに見込むことができないのですが、新しいROVのプラットフォームを現在開発しており、ラインナップの拡充、商品開発を続けてまいります。

おもな要因は為替の影響と、新しいモデルの開発を緩めていないというところが、減益の理由でございます。

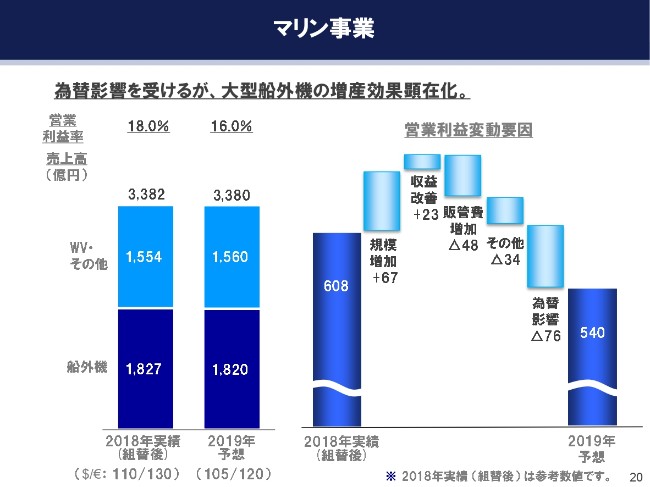

マリン事業

最後に、マリン事業の2019年予想でございます。マリン事業につきましては、売上高は船外機、ウォータービークル、ボートなど、すべての商品で販売の増加を見込みます。しかしながら、為替のマイナス影響によりまして、2018年の3,382億円から、2019年は3,380億円と、若干の減となる見込みでございます。

右側のグラフが、営業利益の変動要因でございます。2018年の営業利益は、金融サービス事業を除きますと、608億円でございます。

そこから、ご覧のように規模の増加でプラス67億円、収益性の改善でプラス23億円、販管費の増加でマイナス48億円、その他でマイナス34億円です。その他は、各事業の共通費がございまして、この共通費の配分のウエイトが変わるという理由でございます。

あとは、為替の影響が一番大きく効いてきまして、マイナス76億円で、これらすべての要因を織り込んで、2019年の営業利益は540億円になる見込みでございます。

四半期の決算ごとに説明しておりますが、船外機の販売、ひいてはその需要は極めて旺盛な状況が続いておりまして、今後の需要に対する見込みにおいて、我々のスタンスに変わりはございません。

引き続き、高収益な事業として、稼ぐ力を高めていく努力を続けてまいります。以上で弊社からの説明を終了させていただきます。

今までご説明したとおり、為替のリスクを今回最大限に織り込んでおります。そのような状況で、経費と投資はコントロールをしていきますが、新しい中期経営計画、あるいは長期ビジョンの初年度ということもございますので、コントロールをしながらも、将来の成長のための積極的な投資と経費については維持していきたいというのが、本年度の経営の方向感でございます。

以上でございます。

新着ログ

「輸送用機器」のログ