ログミーファイナンス 第2回 個人投資家向けIRセミナー&講演会 第4部・株式会社ビーロット

ビーロット宮内社長「有言実行の会社だと思ってもらいたい」8期連続増収増益の背景は?

個人投資家向けIRセミナー

宮内誠氏(以下、宮内):みなさま、こんにちは。ただいまご紹介にあずかりました、株式会社ビーロットの宮内誠と申します。よろしくお願いします。さっそく、会社の説明に入らせていただきます。

この資料は、4つの項目からなっています。4番目の「その他」は参考資料でございますので、今日はⅠからⅢまでご説明させてください。最初に、会社概要から入らせていただきます。

Ⅰ-1. 会社概要 =2018年12月31日時点=

会社概要について、多くの特徴が散りばめられています。

ご覧いただきますと、設立が2008年10月10日。これって、リーマンショックが起きた直後なんです。世界的経営危機のさなかに作った会社でございます。そして従業員数は、単体だと54人しかいません。「少ないな」という印象です。

それにもかかわらず、東証マザーズ上場まで設立から6年。さらに、約3年で東証一部上場となっています。「急成長したな」とご理解いただければと思います。

加えまして、東京以外でも日本国内に3つの支社。そして主要な子会社は、シンガポールを含めて6つあるということです。「おや、人数が少ないのにいろいろなことをやっているな」と思っていただければと思います。

Ⅰ-2. 主要役員紹介

自分の写真を載せるのは、あまり嫌なのですが(笑)。すみません、もうちょっとイケメンだったらいいのですが、残念ながらこんな顔をしています。私、社長の宮内と、副社長の長谷川・望月。この3人は、実は2008年の会社設立当時から一緒にやっています。それ以前は、東証一部上場の不動産会社で、3人で取締役を務めていました。そのような経験のある3人が組んだということが、1つの特徴です。

加えまして、3人の得意技が違います。私は、不動産は不動産でも「不動産ファイナンス」をやっていた人間です。長谷川は「売買の仲介」。そして望月は、「不動産への投資・再生・開発」が得意です。「違った得意技を組み合わせれば、新しい仕事が生まれてくるのではないか?」と思っていました。

そして、実は(設立から)10年が経っていますが、今も変わらず社長1人と副社長2人の3人でやっていまして、株式についても同じくらい、引き続き持っている状態です。「会社をいかに良くしていくためには……」ということで、毎日議論をさせていただいています。

さて、不動産会社ってみなさまもご存じのように、日本の中にはたくさんあります。けれども、なんとなくこのような会社が多いと思いませんか? 要は、カリスマプレイヤーみたいな方が出てきて、強烈なリーダーシップとともに社長になり、やや軍隊的な会社になる。このような会社が多いと思います。このような会社はたくさんあっていいと思うのですが、我々が目指している会社は180度違います。

我々の会社はこの3人が中心ではありますが、単体では54人という少ない人数。このみんなが、新しいチャレンジをしていく。創造性を活かして提案していく。その事業をどんどんやっていく。いわば54人の力を結集してやっていくような、そんな会社です。チームワークを大事にしています。

私は、「長く続く会社にしたいな」と思っています。先ほど、リーマンショックと言いました。リーマンショックのときに、残念ながら不動産会社がばたばたと消えていってしまった。それではやはり、ゴーイングコンサーンの会社とは言えない。マクロに流されやすい不動産業界の中で、なんとか生き抜いていきたいなと思っています。

「生き抜くためには?」と考えると、1つは、チャレンジしていく。「この会社、おもしろいな」と社員に思ってもらいたいなと。そうすると、社員が長くいてくれる。それで(さらに考えると)「チームワークということは、じゃあ社員はいいやつばかりですか?」。いいやつばかりなのですが、なれ合いだと駄目。切磋琢磨しながら成長していける会社がいい。

チームワークって、社外もあると思うんです。我々は得意なところに特化している不動産会社ですから、同業の方とも組む場合がございます。お客さまとも、長く深い関係を続けたいと思っています。そのような社内だけではなく、社内外へのチームワークも大切だと思っています。

それから、実はルールを守ることも必要です。「何をばかな、当たり前のことを言っているんだ?」と思われるかもしれませんが、このようなルールを守らない会社さんが、残念ながら多いです。例えば、一時的にお客さんをだまして、大きな利益を上げたとしましょう。そんな会社が長続きすると思いますか? 私は思いません……というか、普通の人間なので、「金儲けだけやろうぜ」という感覚になれません。ただ、それだけのことです。社会のルールを守る。当たり前のことです。

でも、利益も貪欲に追求したいんです。例えば、いい仕事をやったけれども、「いいよいいよ、もう報酬なんかいらない」「君が喜んでくれればいいんです」というのは、僕はそんな聖人じゃないので。普通の人なので、それはできません。やっぱりいい仕事をしたら、お客さん喜んでくれたら、ちゃんといい報酬をもらいたい。「お客さんが喜んでよかったな。ついでに財布も温かくなったな」とならないと、おもしろくないと思っています。そのような会社でないと、長く続かないんじゃないかと思いました。

すなわち、普通のところかもしれません。あまり壮大な話をしているわけではありません。そのような考えでやっていけば、もしかしたら長く続くんじゃないかな。そんなことを思ってやっています。

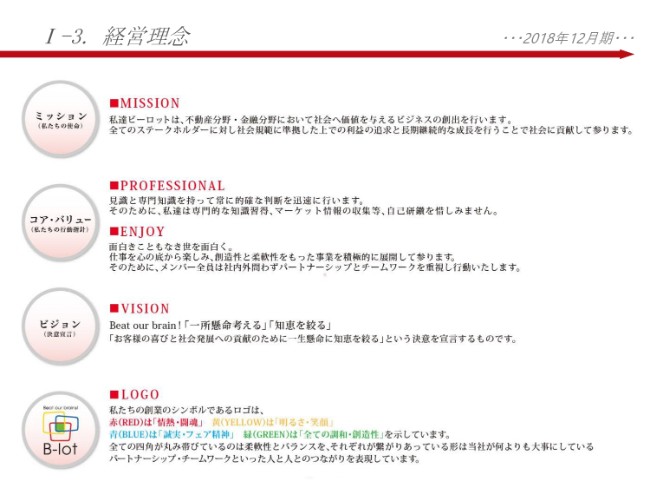

Ⅰ-3. 経営理念

今お話ししたことがこちらのページに散りばめられています。「社会規範に準拠する」だとか、「利益を追求と長期継続的な成長」「専門知識(を持つ)」「おもしろきこともなき世をおもしろく」「チームワーク」。このようなことを目指してやっています。

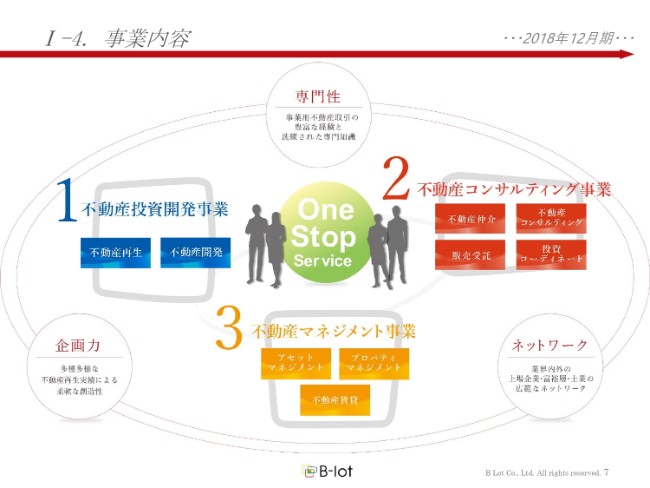

Ⅰ-4. 事業内容

先ほど司会の方からもありましたが、3つの事業セグメントがあります。不動産投資開発・不動産コンサルティング・不動産マネジメントです。

でも、さっき「チームワーク」と言いました。この3つの事業は、独立してバラバラにやっているわけではありません。お互いに関連しながら、1から2になったり、2と3を組み合わせたり、そのような仕事をしています。

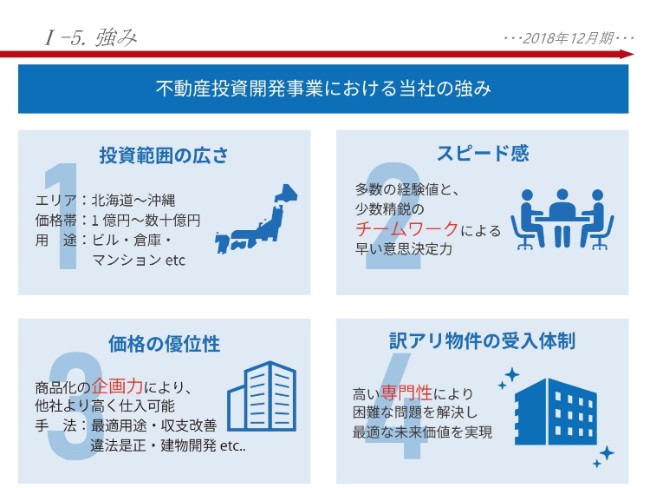

Ⅰ-5. 強み①

ここからは、我々のメイン事業である1つ目の事業の不動産投資開発における強みとして、4点を挙げさせていただいています。

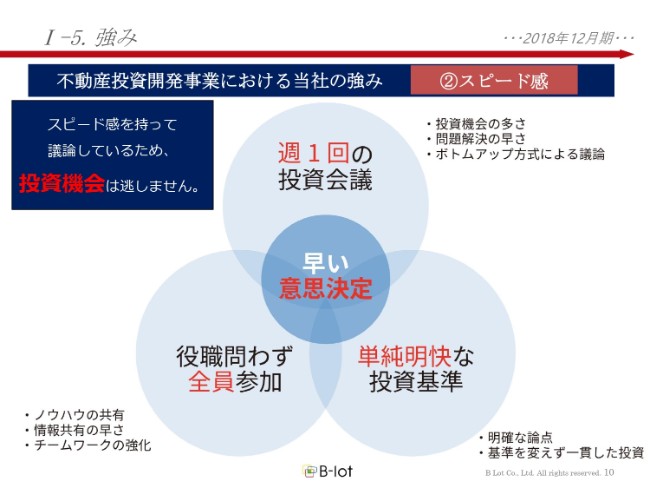

Ⅰ-5. 強み②

強みの1点目の「投資範囲の広さ」です。

不動産会社って、たくさんあります。その中で我々は何をやっているかと言うと、主に中小型の1棟ものの投資用不動産に特化しています。中小型ってどれくらいかと言うと、この写真のイメージです。三井不動産さんとかがやっている、数百億円の物件ではありません。一方で、「マンション1室3,000万円」といった話でもありません。このような不動産です。価格で言うと、おおむね1億円から30億円といった価格帯を取り扱っている会社でございます。他は、ほとんど縛りがありません。

地名を見ていただくと、おわかりいただけると思います。エリアは主要都市を中心に、全国にわたっています。また、用途もオフィスとかマンションは典型的ですが、ご覧いただきますと、物流施設があり、太陽光があり、ホテルがあり。老人ホームとかもあったりいたします。あらゆる用途の物件を取り扱っているため、我々はすごく投資対象・投資機会が多い会社でございます。

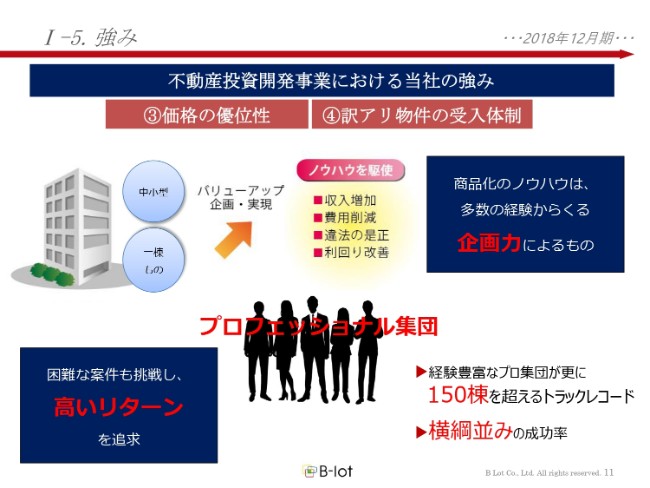

Ⅰ-5. 強み③

強みの2点目の「スピード感」です。私が喋るスピードも、ちょっと速すぎるかもしれませんが(笑)。

投資会議を毎週1回開いて、迅速に投資を決定しています。この投資会議では、ほぼ全員の役職員が参加いたします。そして、単純明快な投資基準。明確な論点で、頑固なまでに、その投資基準に基づいて活発な議論を行います。そこでは豊富な知識・実績も裏付けになって、非常にスピーディに意思決定をすることができます。

Ⅰ-5. 強み④

強みの3点目・4点目の「価格の優位性」「訳アリ物件の受入体制」です。

私どもはまず、「豊富な経験」と言いましたが、この会社で150棟を超える再生・開発の実績がございます。150棟以上と言いましたが、それだけではありません。もともと不動産の経験がある人間たちが集まって作っている会社ですので、例えば前職・前々職でやってきた実績を集めると、おそらく我々は日本一ノウハウがあるのではないかと思っています。私が勝手に思っているだけですが、大変自信があります。

「豊富な実績がある」「いろんなことを知っている」となれば、要は、例えば再生をすると、「他の方よりも、より価値の高いものに変えることができる」という自信があります。価値の高いものにできるということは、再生前の物件を他の方より少し高く買っても、利益を確保できるということです。つまり、再生前の物件を他より高く変えるということは、買えるチャンス・買える機会が多くなるということかと思っています。

あとは、訳アリ物件です。「再生ってどんなもの?」と、いろんなことを言われますが、我々は「難しい再生」に挑戦しています。ということは、リスクも高い。ということは、リターンも高い。そのような、難しい再生に挑戦している会社でございます。

業績推移

創業以来の売上高ならびに純利益の推移です。おかげさまで、右肩上がりでございます。加えまして、(赤い)四角で囲ってある中に書いてあるのは、M&Aだとか上場だとか、支社・子会社設立。毎年毎年変化を続けている、多様化しているビーロットということで、ご理解いただければと思います。

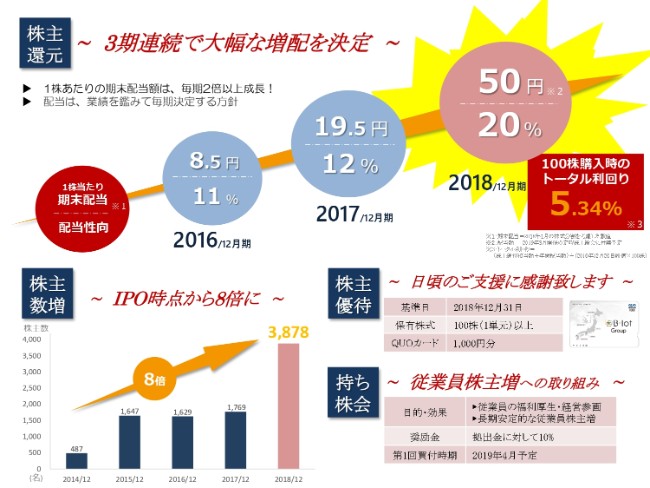

株主還元

株主還元についてです。今月(2019年3月)28日の株主総会の決議次第でございますが、1株当たり期末配当を50円、配当性向を20パーセントにしたいと思っています。

我々は新しい会社ですし、不動産会社はお金が要りますので、内部留保も大変重要です。ですが、同時に株主の方にもぜひ還元していきたい。なんとか20パーセント超を続けたいなと思っています。

Ⅱ. 決算の概要

2つ目の項目の「決算の概要」です。我々は12月期決算の会社でございますので、2018年12月期の決算についてご説明申し上げます。

Ⅱ-1. 総括

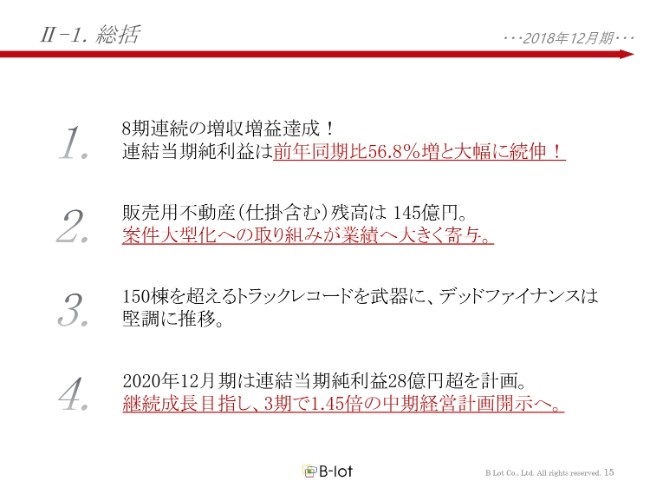

「総括」です。決算の概要の中で大きな4点をご紹介します。

1点目、8期連続の増収増益となっています。なかでも、連結当期純利益は約57パーセント増でした。

2点目、販売用不動産の残高。大型案件の取り組みも寄与して、145億円となっています。

3点目、150棟を超えるトラックレコードを武器に、デッドファイナンスは堅調に推移しています。

4点目、2020年12月期は連結当期純利益28億円超。これは、3期で1.45倍という数字になります。これを目指しています。

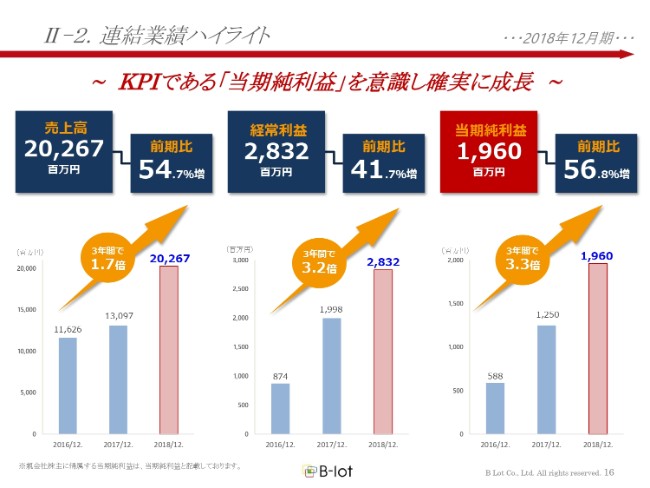

Ⅱ-2. 連結業績ハイライト

「連結業績ハイライト」です。一番左の売上高が200億円を超え、経常利益が28億円を超えました。そして、一番右の当期純利益。これが我々が一番こだわっている数字ですが、19億6,000万円になっています。3年間で3.3倍という成長でございます。

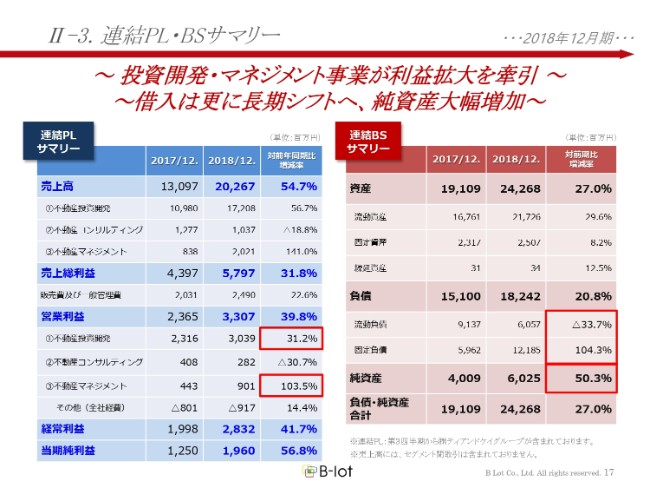

Ⅱ-3. 連結PL・BSサマリー

「連結PL・BSサマリー」です。

左半分をご覧いただきますと、PLのサマリーです。売上高・営業利益が、3つの事業セグメントごとに出ています。売上高については、1つ目の不動産投資開発。この事業では実際の不動産を売っていますので、売上高はいつも大きくなっています。営業利益で見ていただきますと、1つ目の不動産投資開発だけではなく、不動産マネジメントも成長に大きく寄与しているところがおわかりいただけると思います。

右半分をご覧いただきますと、BSのサマリーです。資産・負債・純資産のすべてが伸びているのですが、まずご覧いただきますと、資産で目立つのが流動資産です。大きなものは、販売用不動産です。しかし負債を見ていただくと、多いのは流動負債ではなく、固定負債となっています。つまり、もしかしたら1年以内で売るかもしれない販売用不動産に対して、借入は長期になっているというところです。

これは、まさにリーマンショックの教訓です。あのころ不動産会社は、キャッシュフローに支障をきたしてなくなってしまった。そのような事例が多くなっています。したがいまして、我々は金融機関さまのご協力も得て、借入はなるべく長期に、長期に……ということで、あえてやっているところでございます。

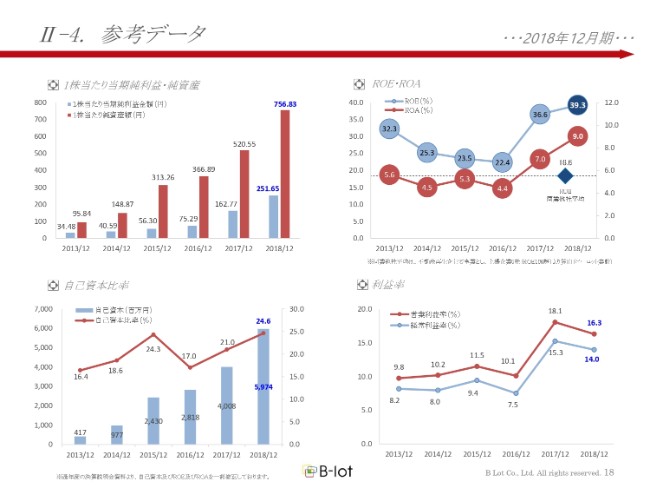

Ⅱ-4. 参考データ

「参考データ」です。とくに見ていただきたいものが、右上にありますROE・ROAです。利益率が非常に高い会社となっています。この数字をさらに伸ばしたいとは、実はあまり思っていなくて。我々は一般的に高いと言われる利益率でいたら、それでいいと思っています。我々は、あくまで利益額を追っていきたいと思っています。

Ⅲ. 事業の概要

3つ目の項目の「事業の概要」です。3つ事業セグメントがあると申しました。その事業ごとの内容と、2018年12月期の実績について説明させていただきます。

Ⅲ-1. 不動産投資開発事業 ~事業内容~

まず1つ目の事業、不動産投資開発でございます。ここでは再生・開発をやっています。

再生では、収益性とか遵法性に問題あるの物件を、あえて取得いたします。その上で当事者として物件を再生、問題点を是正して、価値を上げた上で売却するといった事業でございます。

開発は、その変化形かもしれません。土地を買ってきて、そこに最適な不動産を作りまして、売っていくといった事業でございます。

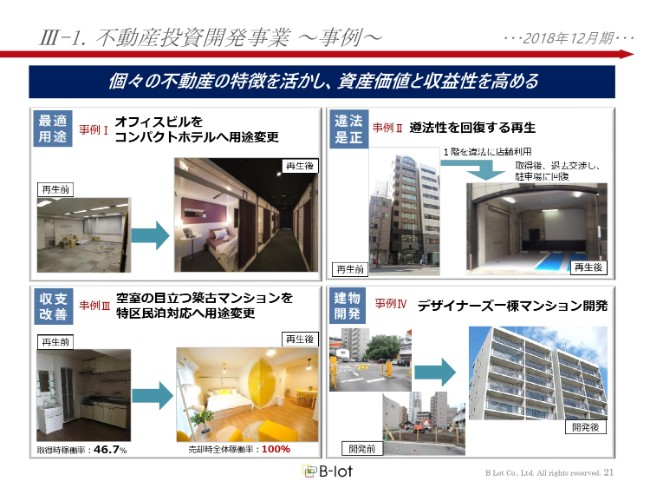

Ⅲ-1. 不動産投資開発事業 ~事例~

「具体的には?」というところで、事例を4つ挙げさせていただいています。

左の2つは用途を変えて、収支を改善した事例になります。左上は、空いてしまったオフィスビルを、今どきのコンパクトホテルに変えた事例でございます。左下は、老朽化が目立っていたマンションを取得いたしまして、特区を活かした民泊に変えた事例でございます。

右下は、土地を買ってきてデザイナーズマンションを開発した事例になります。少し詳しくご説明したいものが、右上の「遵法性を回復した」というものです。よく「再生って、リニューアルでしょ?」と聞かれるんです。でもリニューアルとは、再生のごく一部でしかありません。工事をするだけだったら、お金さえあれば誰でもできるわけです。工事ができない事情があったりするということです。この事例は、まさにそうだったんです。

東京都千代田区にあるビルなのですが、1階が、建築基準法上は駐車場じゃなければいけないのに、なぜかテナントとしてクリーニング屋さんが入っていたんです。なんでこうなったか? 建物を造った当時の方が、「1階は、家賃が高いテナントさんをぜひ入れたい。駐車場よりも店舗を入れた方がいい」ということで募集をして、何も知らないクリーニング屋さんが入居した。そのような事態でございます。

要は、最初の所有者さんはわかっていてやっていたわけです。ただその後、所有者が数回変わって、もはや最初の所有者さんに「お前が悪いんだろ」なんて言っても、訴求できない状態になっている。

じゃあどの程度悪い話かと言うと、「容積超過」という、けっこう重い違反です。具体的にどのような悪影響が出るかと言うと、銀行さんが非常に厳しい条件でしか融資を付けてくれません。つまり、なかなか売れない。売っても、いい価格にならないという事態になります。

そして、「誰が悪いの?」。もはや誰にも責任を追求できないという、ひどい状態になってしまうわけです。我々は、そのような物件をあえて取得いたします。そのような事情があるので、やはりなかなかいい価格では売れない。我々としては、安く買えるというところがございます。

1階のクリーニング屋さんに出ていっていただけるか、出ていっていただけないか。そんなことはわかりません。最初からわかっていたら、誰でも買えますから。わからないけれども、もしかしたらと思って入る。「事前に調べられないの?」。調べられません。当事者にならないと、テナントさんと話せないですよね。「買おうと思っているんだけど……クリーニング屋さん、出ていってくれますか?」なんて聞いても、答えてくれるわけがありません。

そこで、我々は取得いたしました。どうやったかというと、クリーニング屋さんと仲良くなろうとしたということです。もちろん、強硬手段もあります。裁判を起こして「出ていってくれ」。しかし日本では、たぶんご存じだと思うのですが、住んでいる方のほうが法的に権利が非常に強い。裁判を起こしたら、まず所有者は負けます。負けた上で、クリーニング屋さんとの関係が非常に悪くなって、再生できなくなるということになります。

そこで我々は、繰り返しになりますが、仲良くなろうと思って、クリーニング屋さんに毎日行って世間話をしました。それで、クリーニング屋さんのご主人……初老の方だったのですが、仲良くなっているうちにいろいろわかりました。「実は、もう辞めたいんだけれども。ただ、街の夏祭りの当番があと2回あるんだよ」。

(会場笑)

宮内:「それをやらないと、辞められないんだよね」ということがわかった。ということで、我々は二夏待ちました。3年目になって、この方が引退してクリーニング屋さんを閉店されました。そこで我々は、このクリーニング店を駐車場に改善して、結果適法な物件になりました。適法な物件になると、融資がいい条件で付きます。ということで、大きな企業さんが非常にいい価格で買ってくださったという事例です。

これは我々に大きな利益を生みましたが、1つ間違えると再生できないわけです。クリーニング屋さんといい関係になりましたが、めちゃくちゃ流行っている街の人気者のクリーニング屋さんだったら、出ていってくれないですよね。このような場合もありました。それはもう、クリーニング屋さんは別に悪くないわけですから、強硬に追い出すことはできません。

そのような場合はどうするか? そのような場合は、他の直せる部分は我々が直します。直せないクリーニング屋さんになっている部分については、それを次の所有者さんに詳細に説明した上で引き継いで、そのような状態で売却いたします。その際の利益は、改善したときよりよほど小さくなります。それでも、我々はトライしていく。大きなリスクを取って、大きなリターンを取っていく。そのような再生をさせていただいています。

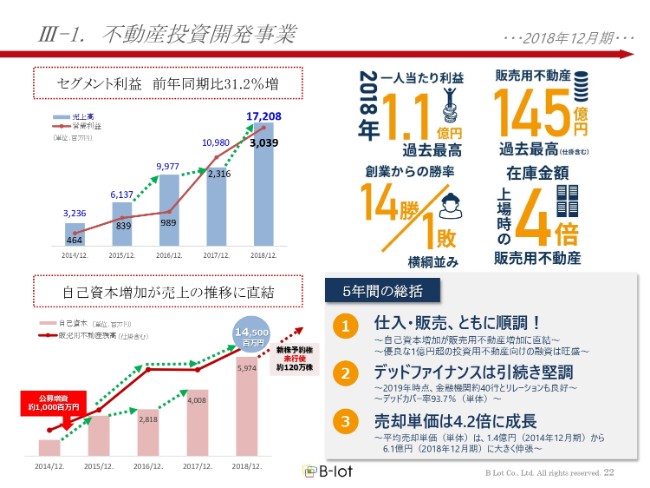

Ⅲ-1. 不動産投資開発事業

次のページをご覧ください。不動産投資開発事業の実績です。おかげさまで、利益・売上ともに大きく成長しています。

右上に4つの数字の見出しが出ていますが、私が好きな数字は「創業からの勝率14勝1敗。横綱並み」というところなんです。何を言っているかというと、先ほど、この事業セグメントで150棟を超える実績があると申しました。見事売却益を上げられた確率が、おおむね15分の14。15日間ある相撲に例えると、14勝1敗。「あ、これって横綱並みだな」と思って、このように書かせていただいています。非常に高い勝率だと思っています。

加えまして、実は「15日間出続けたこと」が重要だと思っています。もし「弱い相手としか戦わない」と思うと、どうでしょう? 3勝0敗くらいで終わるんじゃないでしょうか。あとの12日間はお休み。お休みということは、事業機会を逃すということになります。我々は事業機会を貪欲に追求し、かつ高い勝率をあげているという会社です。

左下をご覧いただきたいと思います。ピンク色の棒グラフは、自己資本の額の推移です。おかげさまで右肩上がりに伸びていますが、よくご覧いただきますと、2014年12月期から上に急に伸びて、横ばいになって、急に伸びたというトレンドが見ていただけると思います。このトレンドが、赤い折れ線グラフにもございます。これは販売用不動産の推移なのですが、同じ傾向が1年遅れで、2015年12月期から表れています。急に伸びて、横ばいになって伸びる。さらに上の青い棒グラフを見ていただくと、同じような傾向が、このセグメントの売上高で出ています。

何かと申しますと、自己資本が伸びると、翌年になりますが、我々は販売用不動産を増やすことが着実にできている。それが同時にこのセグメントの売上、ひいては利益の増加につながっているということでございます。現在、新株予約権の未行使分が約120万株ございます。これが仮に行使されて……つまり株が増えて増資になった場合でも、我々はそのお金を非常に有効に使える自信がございます。

右下に「5年間の総括」がございますが、②の「デッドファイナンスは引続き堅調」というところをご覧いただきたいと思っています。現在、40を超える金融機関さまとお付き合いをしています。メガバンクさまから信用組合さままで、北海道から九州まで。多くの金融機関さまとお付き合いをして、売っている不動産の情報であったり、買いたがっている投資家の情報だったり、そして何より金融情勢を聞く。そのような情報を入手することができています。

そして、そのような金融機関さまたちとの親密な関係。あとは、我々が実績を示している。不動産の価値を上げられることをもう証明していますので、取得する際の不動産に対して93.7パーセントと、非常に高い比率で融資を出していただいています。しかも、先ほどお伝えしたとおり、販売用不動産ですから1年以内で売るかもしれないのに、長期の融資を付けていただいています。

ちなみに、昨年は26物件売却していますので、172億円の売上で割ってみると、1物件当たりでは6億1,000万円となっています。範囲としては1億円から30億円ですが、平均は6億円くらいだったというところでございます。

3ヶ年プロジェクト 2018年12月期利益大幅貢献

昨年売却した物件の実例です。こちらは、我々が沖縄で初めて開発したホテルでございます。28億円超でREITに売却ができています。

優良立地一棟新築ビル・レジ 希少性高い/特区⺠泊対応一棟MS 販売前からオファー多数

左上は、東京都港区のオフィスビルです。左下は、福岡市中央区のマンションです。いずれも我々が開発いたしまして、昨年売却しています。

そして右は、開発ではなく再生の事例です。さっきも少しご紹介いたしました、民泊の事例です。古いマンションを買ってまいりまして、民泊に変えています。それを、あえて派手な部屋にしています。上の部屋は「レモン」という部屋です。そのままですね(笑)。その下は「リキュール」という部屋です。「なんでこんな部屋にしたの?」。若い海外の旅行者の方に泊まっていただきたかったからです。そして狙いどおり、そのような方々はSNSにこの部屋を投稿してくれて、それがまたお客さまを呼ぶという効果を生んでいます。

商品ラインナップ(今後の売却物件)

今期になった時点で持っていた物件の中から、開発物件を中心に「こんなものがありますよ」と羅列させていただいています。

上段の真ん中は北海道小樽市のホテルなのですが、実は2月28日付で売却が終わっています。「いくらで売ったの?」という話は開示できないのですが。これの売却によって、去年の2018年12月期の売上高の10パーセント、ないしは当期純利益の30パーセント相当以上の額となっているということだけ、発表させていただいています。

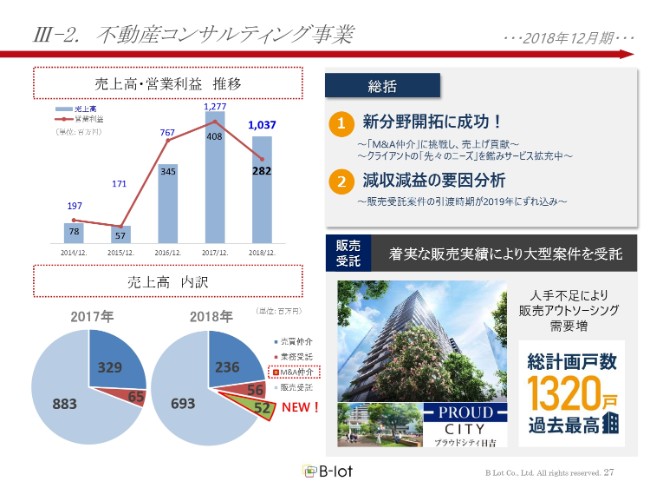

Ⅲ-2. 不動産コンサルティング事業 ~事業内容~

2つ目の事業セグメントの、不動産コンサルティングです。このセグメントでは、不動産の売買を中心に仲介・コンサルティング・投資コーディネート、そして、新築分譲マンションの販売受託という仕事をさせていただいています。

Ⅲ-2. 不動産コンサルティング事業

この事業セグメントは、残念ながら昨期は減収減益となっています。要因といたしましては、新築分譲マンションの販売受託という事業で、今期にずれ込んだ案件があったことが大きな理由になっています。ただ、販売受託の仕事の人手不足によって、我々非常に今、大手のデベロッパーさんから熱いラブコールをいただいています。

右下は、我々が今まで関わった中で最大の戸数を誇る、横浜市の「プラウドシティ日吉」という新築分譲マンションです。このマンションの販売をお手伝いさせていただいています。

Ⅲ-3. 不動産マネジメント事業 ~事業内容~

3つ目の事業セグメントの、不動産マネジメントでございます。この事業セグメントでは、不動産の管理、我々は「プロパティマネジメント」と呼んでいます。あと不動産の投資顧問、我々は「アセットマネジメント」と呼んでいます。また、我々が所有者として家賃を収受する、不動産賃貸。このような事業を展開しています。

Ⅲ-3. 不動産マネジメント事業

このセグメントはおかげさまで、2018年12月期は売上高・営業利益ともに大きく成長しています。その大きな原動力となっているものは、右の真ん中あたりに書いてあります、2014年に上場したときから管理受託の棟数が2倍になり、また賃料収入も6倍になっていること。これが大きな要因となっています。

我々はこの2つ目・3つ目の事業で安定収益を上げて、なるべく固定費をまかない、そしてメイン事業でリスクを取って大きく成長していくというかたちを目指しています。

更なる成長ステージへ、業務内容とアセットタイプの多様化進む!

将来につながる、3つのお話をさせていただく「Close up!」です。

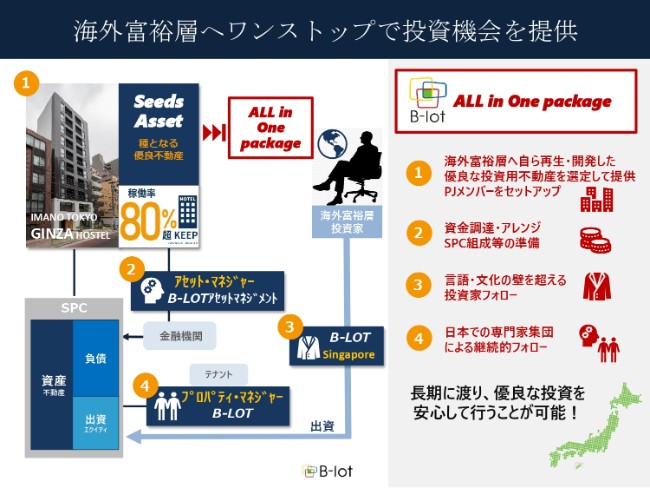

海外富裕層へワンストップで投資機会を提供

まず1つ目は、「海外富裕層へワンストップで投資機会を提供」です。我々の再生は、細かい技術の積み重ねなのですが、買い手さんまで工夫をしています。能動的に動いて、海外の富裕層に販売したという事例です。我々が開発した「IMANO TOKYO GINZA HOSTEL」というホステルを、昨年売却いたしました。買ってくださったのは、シンガポールの富裕層の方です。この富裕層の方は、「日本の低金利で融資をぜひ借りたい」ということでした。

技術的には「SPC」と書いてありますが、「日本国内に法人を作って、そこに対する投資を介して、この不動産を買う」としています。このような手法を取るときは、不動産アセットマネジメントという業務を行うプレイヤーが必要になっています。これをお手伝いしたのが、我々の子会社のビーロット・アセットマネジメント株式会社になります。金融機関さまとの融資交渉や会社の設立といったことを、すべてやっています。

また、取引が完了した後には、資産価値の維持・向上を図っていく、管理をするプロパティ・マネジャーが必要です。これは、株式会社ビーロットが受け持っています。そして、この交渉あるいは報告は、B-Lot Singapore Pte. Ltd.がございますので、直接お客さまに会ってお話ができるという状態です。我々グループが一環となって、ワンストップサービスを提供している。これがお客さまにとっては、長期にわたって安定的・継続的に、我々に投資を任せていただけることになると思います。

「ところで、なんでわざわざ海外に売りにいくの?」という話です。日本の方に売ったほうが、よほど手っ取り早いに決まっています。なぜかと言うと、理由は2つあります。1つは、当たり前の話なのですが、少しですが、日本の方より高く買っていただけるからです。ものすごくではないですが、少し高く買っていただけます。

加えて、もう1つ。もし日本の経済に下降局面が起きたときに、「我々はそれでも、海外に買ってくれる方がいるんだよ」と。我々ファンを海外にも求めたということです。安定的な買い手がいれば、事業の安定性につながります。だから面倒くさいのを承知で、普通の方だったら1ヶ月のところを、2ヶ月かかるかもしれませんが、それをやったわけです。

その背景には、我々が持っている物件だから、待つことができたところもあったと思います。人様の物件だと、待ってくれないかもしれない。我々はあえて待って、能動的に海外のお客さまに売っていったところでございます。この仕組みをどんどん繰り返していまして、我々が物件を売れる。管理・アセットマネジメントできる。これをどんどん、たくさんの海外の富裕層に展開しています。山積み式に増えていくと思っています。

南海なんば駅直結の大型商業施設 「パークスタワー」にて「ナインアワーズなんば駅」を事業化

2つ目の将来につながる話として、「南海なんば駅直結の大型商業施設『パークスタワー』にて、『ナインアワーズなんば駅』を事業化」です。みなさまは最近、南海なんば駅に行かれる機会はあったでしょうか? 現在の関西国際空港から退去して、インバウンドの方々がピストン輸送されてくる感じになっていまして(笑)。海外の方でごった返しています。

その一帯となっている施設のオフィス部分に、空室があります。ここに我々がテナントとして入ってカプセルホテルの設備を投資して、業務提携先である株式会社ナインアワーズさまという、カプセルホテル運営会社さんに運営をしていただくという事業でございます。所有者の南海さんにとっては空室対策にもなるし、我々は財務を全部開示しています。信用力がわかる方に貸せる。

運営会社のナインアワーズさまにとっては、設備投資をしないで出店ができる。我々にとっては、我々はナインアワーズさまという会社と、投資開発という事業で組んで、もう何件もやっています。彼らの実力を知っています。その手法を、違うかたちで活かすことができる。中長期安定の事業になると思っています。このような超高立地だと、我々は不動産をなかなか買えませんが、人様の不動産で、我々がやってきたことを活かすことができる。

そして、これは難波ですが、別に東京でも名古屋でも福岡でも札幌でもやっていけると思っています。

壮大なスペクタクル開発計画、満を持して始動①

3つ目は、神奈川県鎌倉市の介護施設です。50年前からできているものですので、すごくいい場所にあって、江ノ島を一望。ちょっとずるいくらい、いい場所にあります。その分老朽化していますし、丘ごと持っているみたいな感じになっていますので、権利関係が大変複雑でございました。

壮大なスペクタクル開発計画、満を持して始動②

時間がかかりましたが、その権利関係の調整を終えました。それをやっている間に役所との話もできて、現在は44ベッドある介護施設を、倍にすることができるという話になっています。入居している方々がいますので時間はかかりますが、もっときれいな介護施設にして、2021年に完成という予定となっています。

Ⅲ-4. 通期連結業績予想・中期経営計画

最後に「通期連結業績予想・中期経営計画」です。今期・来期の数字を、我々は発表させていただいています。売上ももちろん伸びる予定となっていますが、我々がこだわっているのは、しつこいようですが当期純利益。現在は市況がいいので、これを20パーセント超伸ばしていきたいと思っています。今期は23億5,700万円、来期は28億4,300万円にしていきたいと思っています。

先ほどお伝えしたとおり、我々はメイン事業の不動産投資開発で26物件しか売っていないんです。ですので、非常にぶれが生じやすい。四半期とかだと、とくにぶれることがございます。しかし、年間単位では必ず約束を守ってまいりました。

右下のグラフをご覧ください。これは当期純利益の推移なのですが、薄い水色が期初に発表した計画です。逆に、濃い青は実績です。(グラフに記載のない)2015年12月期も、同様にオーバーしています。要は、期初予想を確実にオーバーした実績でやってまいりました。有言実行の会社だと思っていただければと思います。

先ほどお伝えしましたとおり、投資対象が非常に広く、まだまだ再生しなければいけない不動産がございます。また、海外の方からの投資も増えています。我々自身も海外に投資したいと思っています。また、さっきSNSと申しましたが、これも活用して稼働率・物件価値の向上。さらに、もしかしたら投資家招聘に役に立つのではないかと思っています。まだまだやれることが多いなと思って、私自身もおもしろくてワクワクしながら、事業を展開しています。今後もぜひ、ご注目いただければと思っています。

質問をたくさんお受けしたかったので、ちょっと早口でしゃべりましたが、ご容赦いただければと思います。ぜひ、みなさまからのご質問をいただきたいと思います。

叶内文子氏(以下、叶内):宮内社長、どうもありがとうございました。

(会場拍手)

坂本氏より質問

叶内:それではまず、坂本さんから1つご質問いただきましょう。

坂本慎太郎氏(以下、坂本):本日はありがとうございました。

宮内:ありがとうございます。

坂本:非常にわかりやすいご説明、ありがとうございました。不動産会社と一言で言ってもいろんな得意分野がある中で、できるだけ幅広いことをやっていきたいという話はすごく伝わりました。その中でも、細かいことも一つひとつちゃんとやっていくのは、すべての事業において大事なんじゃないかなと思ったのですが。

どちらかと言うと不動産は物件の額が大きいので、大ざっぱになってしまう部分がどうしてもあると思うのですが、そこを細かくやられているのが、この成長と収益につながっているんじゃないかなと思いました。

というところで、ご質問をお願いしたいのですが。収益の話になりましたので、中計のお話をもう少しお聞かせいただきたいと思います。

こちらに、2019年・2020年の2ヶ年を対象とした中計を出されていますが、2021年以降の見通しについて。不動産を営んでいる会社にこの質問をすると、「物件の売却によってぶれるから、ちょっとわからないよ」という回答が多いです。

御社の場合は、このあたりをしっかりまとめてくるというか、出口をちゃんと考えながら運営されているので。この先のイメージも、できればお聞かせいただきたいと思います。よろしくお願いします。

宮内:ご質問ありがとうございます。超長期でイメージしている成長は……すみません、手でやりますが(笑)。こんな(右肩上がりの)成長をイメージしているんです。残念ながら我々はやはり、経済環境全般に左右される業界です。ですので、あまり3年・5年という計画は発表していません。

今年であれば、向こう1〜2年については、概ねそんなに落ち込むこともないだろう。だから発表いたしましたが、3年後や4年後にどうなっているか、なかなか見通ししづらい世の中だと思います。その時々に合わせて、時には保守的な見通しを立てることもあると思います。ものすごく経済局面が悪いのに「20パーセント成長です!」と言っても、「じゃあ無理してやるんだね」となってしまいます。そうではない。

車の運転ではないのですが、適宜スピードを出したり下げたり、そのようなことをしていかないと、過去に短期でなくなってしまった不動産会社になってしまう。お伝えしたとおり、長く続けていきたい会社なんです。今後市況が悪くなってきたら、売上・利益ともに下がるときはあると思います。けれどもそこを生き抜いて、セカンドチャンス・サードチャンスと成長して。

すみません、まだ10年なので、安定企業になっていません。安定した企業になっていきたいなと思っています。すごく抽象的ですが、本当にそんなふうに思っています。

叶内:わかりました、ありがとうございます。

坂本:ありがとうございます。もう何問かいけそうですね。でしたら、自己資本比率の話をおうかがいしたいなと思います。

2018年12月期の自己資本比率は24.6パーセントとなって、なかなか不動産会社にしては厚めなのかなと思っています。これは現在の市況を鑑みて……不動産のTATERU問題は、そこまで関係はないと思いますが。

そのあたりがあって融資が厳しいから、市況を考えて厚めにしているのか? それとも、次の投資をするために厚くしているのかという、イメージをおうかがいしたいと思います。お願いします。

宮内:ありがとうございます。「厚め」とおっしゃっていただきましたが、24.6パーセントだった自己資本比率を、実は30パーセントにしたいと思っているんです。「30パーセントだったら絶対安定しているのか?」「それでも成長は図れるのか?」。これは、30パーセントが答えではないと思っています。ただ私が理解する、一般的な不動産会社に対する期待……成長もして安定性も図れる水準が、30パーセントではないかと考えています。

これも車の運転ではないですが、市況がものすごくよかったら、もっとアグレッシブに自己資本比率を下げてでも投資していってもいいと思います。もちろん、逆もあり得ると思っています。また、我々は「投資基準が非常に頑固だ」と言いました。「絶対にいくら買わなきゃいけない」という目標は、逆に持っていないんです。

「いいものがあればがんばって、やや過大でも買っていきたい」ときもあれば、「予算のためにはもっと買わなきゃいけないけれども、予算のために投資基準に合わない物件を買っていったら、本末転倒である」という考えも持っていますので。そのような、我々の目の前に出てくる物件によっても、自己資本比率は変わってくるかなと思っています。いずれにしろコントロールしながら、現在は30パーセントという数字を目標にしています。

坂本:ありがとうございます。

あと、先ほどKPIの話がありました。資料で言うと16ページなのですが。こちらが、当期純利益になっているんです。僕もいろんな会社を見ていますが、KPIはだいたい営業利益か経常利益になっているパターンが多いです。「利益にこだわる」という話をされていたのですが、そのあたりの深掘りをもうちょっとお聞かせいただければ、みなさまもイメージが湧くのかなと思いますので、よろしくお願いします。

宮内:まず、我々は不動産会社ですので、不動産を売ったり買ったりしていると、どうも売上が大きくなります。「200億円ってすごいな」と思っていただけるかもしれませんが、不動産会社では決して大きくありません。だから、売上高はとくに意識していません。減収でも、増益だったらいいと思っています。

そして、その利益です。もちろん経常利益・営業利益はともに大切なのですが、最終的に納税の後にくるのですが、納税の元になる数字であったり、配当の元になる数字であり、内部留保の元になる数字は、やはりボトムラインの当期純利益。一番下のラインだと思っているんです。そこさえ伸ばしていけば、これは「特別利益とかで伸ばしていこう」とか、そのようなことではありません。

最終的にみなさまが見て意識する数字って、営業利益・経常利益ではないと思います。当期利益が伸びたか伸びないか。そこだけ本当に意識してやっていけば、きっと我々としては、内部留保も株主還元も同時に達成できていくのではないかと思っています。

坂本:ありがとうございます。私もそう思います。あと「個人投資家に、すごくそれはフレンドリーだな」と思っていまして。なぜかと言うと、個人投資家が会社を見るときに、だいたい最終利益の額で見るんです。そこがEPSなりPERになるわけなので、だいたいそこを基本に株を選択するところが多いので。そこを伸ばしていくと、自然的にPERは低下しますし、利益を伸ばすことになりますので、これは非常にわかりやすいかたちなんじゃないかなと思っています。ありがとうございます。

質疑応答:東京五輪後の地価について

叶内:ありがとうございます。それでは会場から、ご質問があれば受けたいと思います。ああ、いっぱい挙がっちゃいました。一番速かった、一番後ろの方。

質問者1:ご解説ありがとうございました。何点かあるんですが。今は地価が上がっているので、物件も高く売り抜きやすい状況にあると思います。東京五輪が終わって地価が下がるという話もありますし、たぶん下がるとは思うのですが。そのように下がったとき、どのような対応を考えていらっしゃるのか。

あとは、今は建築コストが上昇している。人件費もそうですし、実際の資材もそうですが。そのような値上がりに対して、物件にちゃんと上乗せする力が御社にあるのかというところ。

あと先ほど、「海外の投資家の方々に売却をなさっている」ということでしたが、その顧客層の海外比率がどれくらいあるのかというところ。

先ほど、「当期純利益を目標として掲げている」ということでした。例えば10年後、何億円や何百億円とか、そのような具体的な目標・長期展望があればお願いします。以上です。

宮内:ありがとうございます。4点ほどいただいていると思います。まず、地価が下がっているということです。我々の見方なのですが、ずばり慎重にやっています。昔から慎重にやっていたつもりです。たしかに「不動産がもし、このようなサイクルがあるとしたら、ピークなのではないか?」という議論があります。これは、決して間違いではない議論だと思います。

銀行もちょっと厳しくなりつつあるという背景もあります。他方、例えば「不動産ファンドさんがお金を集めて、投資しなければいけない状態になっている」という方も、けっこういらっしゃいます。また富裕層の方などは、とくに相続税対応のために不動産を買わなきゃいけない人が、このような「不動産が高い」と言われるときでもいるということだと思います。したがって、大きなショックは起きないのかなと思っています。その中で、我々がまさに慎重にやっていく。難しい市況の中で、いいチャンスを慎重に掴んでやっていこうと思っております。

2点目は、建設価格が高くなっている背景があります。おっしゃるとおりだと思います。我々は、工事はどの物件でも再生でも開発でも必ずやっていて、場所あるいは類によって、どれぐらいの単価が推移しているのかを熟知しているつもりです。

その数字は、実はあらかじめ投資する際に含んで決めております。ちょっと高くなっているから、高めに。つまり、保守的な工事の代金を事業計画の中に入れて投資判断を行っていくということでございますので、このあたりはあらかじめ勘案しているというお答えになるかと思います。

海外のお客さまの顧客層は、1億円から30億円。どのようなお客さまが出てくるかというと、2〜30億円になると機関投資家さんが出てきます。REITさんとか、あと一般の法人さん。不動産の業種じゃない方、あるいは不動産の業種だと中小の不動産会社さん。そして、一般の富裕層みたいな方が出てきます。富裕層は、例えばお医者さんだとか上場企業の創業者さん、外資系投資銀行マン、代々の地主さん。このような方が出てきます。

海外の方も、あまり実は例外ではなく、同じような方々が出てきます。そのような方々が……どうでしょう。26物件売っていると言いまして、毎年20〜30物件売っているんですが、だいたい年によって1物件から3物件を買っていただいている感じでしょうか。

あまり、海外比率とかを出してないんです。厳密に言うと、さっきみたいに日本に法人を作って買っちゃっているので、「だったら日本のお客さんじゃん」となってしまうこともあって、そのような比率は出しておりませんが、実際はそのようなところかと思っております。

長期の展望ですが、例えば「5年後や10年後に何億円にしたい」という数字は、実はあえて出しておりません。さっきお伝えしたとおり、中長期的に考えています。私は、実は永久に続くぐらいの会社を作りたいと思っているんです。そのための成長を中長期で図っていきたいと思っていますが、他方、まだ10年しか経ってない会社としては、なかなか波の中に飲まれつつもがいて……という時期もあると思っています。

ということで、経済環境が見えない中であまり大胆な数字を出しても、保守的すぎる数字を出しても誤解になってしまう可能性もありますし、見通しにくいところもあって、そのような数字は控えさせていただいております。

質疑応答:東証一部上場企業の見直しについて

叶内:ありがとうございます。手が挙がったので、あとお一人。1問だけお願いします。

質問者2:本日はどうもありがとうございます。現状、御社の時価総額が115億円になるかと思います。現在、東証一部の上場企業の見直しが東証で進んでいまして、一説によると500億円とか言われているんですが。東証一部に残るために時価総額をこれから高めていく必要があるかと思いますが、どうやって高めていくのか。

当然、株価が今やや低迷されていまして、PERで言うと4.7倍ぐらいの水準に留まっております。そこを切り上げられるようなEPSの上昇を、これからどうやって中計も踏まえて作り込んでいくのかについて、ご意見をいただければと思います。

宮内:ありがとうございます。おっしゃるとおり、東証一部基準については今議論になっていて、今日も新聞に出ていたかと思います。たった今の段階で言うと、私個人としては大きくはこだわっていません。別に私どもは、偉そうに言うつもりはないんですが、一部上場を目的としてやっているわけではありません。

なるべく大きくなっていきたい。「大きくなっていきたい」というのは、自分のためではなく、やっぱり満足できる方々を増やしていきたいんです。会社が大きくなったら……すみません、私もうれしいし、社員も社員の家族もうれしいし、株主の方もうれしい。そのような人を増やしていきたい。

そのためには、さっきお伝えしたとおり、ずっと長期に渡って大きくなる会社にしていきたいと思っています。その過程で仮に上がってしまった東証一部の基準でも、当然クリアできると思っていますので、気にしていません。

「どうやってやっていくか?」。今のところ若い不動産会社なので、どんどん新しいことが展開できて、それが一つひとつ利益に結びついています。それがまだまだしばらくはできると思っています。その積み重ねです。価格帯を大きくすることもありますし、エリアを広くする。逆に、海外に投資してみる。このような手法も、すべて組み合わせることができます。

むしろ正念場になるのは、きっといわゆる本当の大企業になっていくときに、積み上げで安定していて、かつ成長も図れるような、両方を追っていくような会社になっていく段階。100億円とかではなく、おそらく数千億円とかになったときに、本当の正念場が出てくるのかなと思っています。そこでなんとか、中長期に渡って成長していける不動産会社になっていきたいなと思っております。

叶内:ありがとうございました。時間がなくなってしまったので、ご質問はまたIRの方などにしていただければと思います。ありがとうございました。本日ご説明いただきましたのは、株式会社ビーロットの宮内社長でした。どうもありがとうございました。

(会場拍手)

新着ログ

「不動産業」のログ