サツドラホールディングス株式会社 2019年5月期第2四半期決算説明会

サツドラHD、積極出店と外国人観光客に対応したインバウンドフォーマットが好調で2Q売上高は伸長

トピックス

富山浩樹氏:みなさま、こんにちは。サツドラホールディングスの代表取締役社長、富山浩樹でございます。本日は、2019年5月期第2四半期までの決算説明を行いたいと思います。当社は2期前から5月期決算に変更となっております。5月15日付けになりますので、5月16日から11月15日までの期間の説明になります。よろしくお願いいたします。

まず、その期間のトピックスなんですけれども、大きくは、北海道胆振東部地震ということで、大きな地震がありました。こちらは決算でも数字に影響がありますので、取り組みの中身も含めてご説明したいと思います。また、関連会社・子会社を、この期間に2社設立いたしました。そしてまた、本社の新設を発表させていただきました。この3つのトピックスについて、今日のお話の中で触れさせていただきたいなと思います。

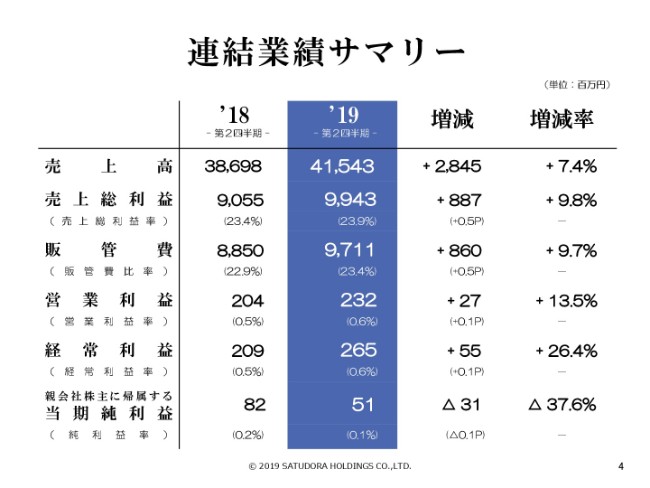

連結業績サマリー

こちら、既に発表させていただいていますけれども、連結業績サマリーになります。この2019のところと、前期に比べての増減です。売上高は7.4パーセントの増収となります。トピックスとしては、先ほど申し上げました北海道地震に伴い、一番下の当期純利益が特別損失を1億700万円計上いたしましたので、その影響値が含まれているということであります。

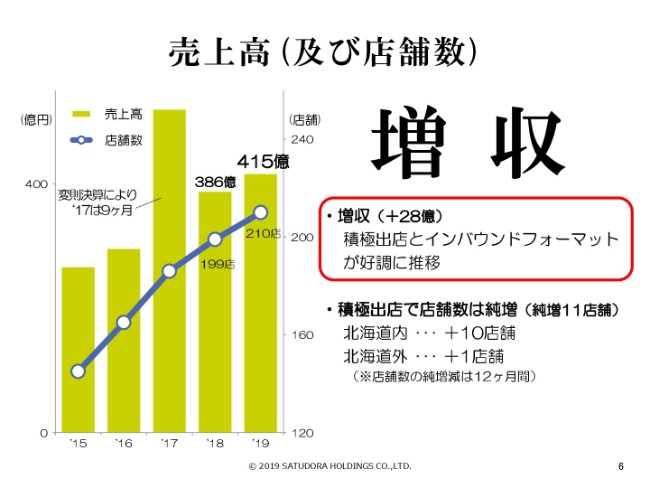

売上高(及び店舗数)

では、数字の中身について説明させていただきます。売上高ですけれども、前年の同時期の386億円に対して415億円ということで、28億円の増収でした。全体でも積極出店をいたしましたし、またインバウンドもそこに含まれていまして、インバウンドフォーマットの売上高が大きく寄与した中身になっております。純増としては道内で、全体で11店舗、道内10店舗、道外1店舗になります。

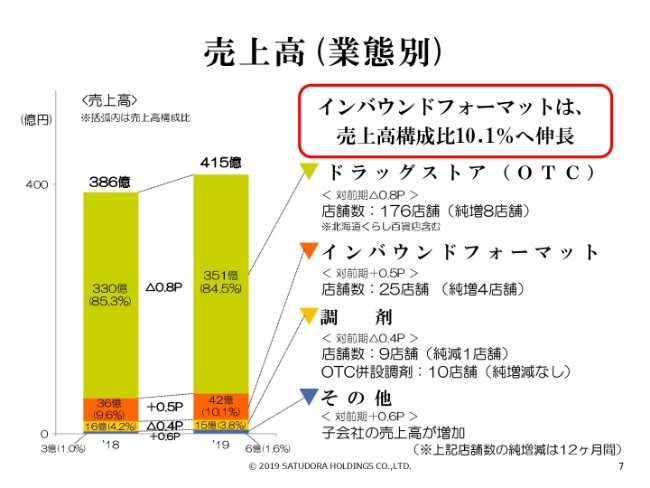

売上高(業態別)

その中身になりますけれども、インバウンドフォーマットが、売上高構成比が10.1パーセントということで伸長しておりまして、そちらの売上高が大きく寄与しているということになります。先ほど申し上げました売上のうち、新店の分も寄与しています。

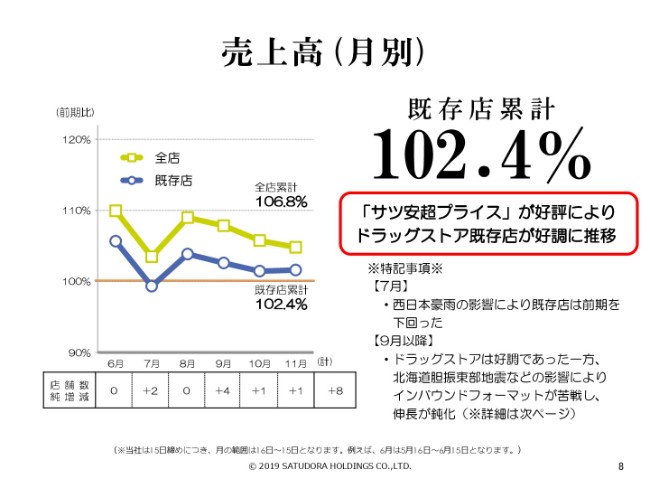

売上高(月別)

既存店の部分も数字を伸ばさせていただいていまして、この期間は累計で102.4パーセント。全体では106.8パーセントですけれども、既存店でも102.4パーセントということです。インバウンドフォーマットが大きく寄与しましたけれども、通常のドラッグストアとしても、数字は堅調に伸ばさせていただきました。約1年前から取り組んでおります「サツ安超プライス」で、お得感をお客さまにアピールしながら、いまはMDを組んでおります。

7月のところですが、(売上が)へこんで(前期比100パーセントを)割ってしまったのです。こちらは地震よりも西日本豪雨のところですね。西日本といっていますけれども、日本海側が北海道まで非常に大きく天候が荒れまして、7月は既存店が(前期比100パーセントを)下回ってしまったということです。9月以降は、どちらかというと震災の影響で逆に特需なども入り、売上高は上がりましたけれども、逆にインバウンドフォーマットが影響を受けたというかたちになっております。

北海道胆振東部地震の影響

そのインバウンドにおける地震の影響なのですが、この(スライドの)グラフを見ていただきますと、9、10、11月と、震災から3ヶ月連続で既存店が(前期比100パーセントを)割っていまして、累計で97.4パーセントでした。やはり地震後、訪日観光客の方が大きく減りました。報道では日本全体でも5年8ヶ月ぶりに訪日観光客が割ったというような話がありました。

我が社でも、この取り組みを始めて約5年ぐらいですが、初めて前年を割ったという状況です。地震そのものというよりも、その後の風評被害といいますか、そこでの観光客の(減少の)影響が大きかったというのが実態になります。ちなみに、直近では堅調に回復しておりまして、まだ若干(前年を)割っているんですけれども、ほぼ100パーセントに近いかたちになってきましたので、この春節以降、回復してくるのではないかなと見込んでおります。

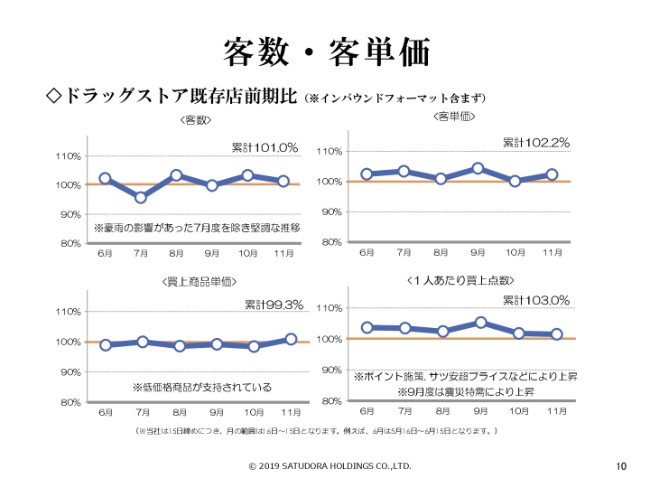

客数・客単価

こちらは、ドラッグストアですが、インバウンドを含まないところです。堅調に推移はしているんですけれども、どちらかというと9月以降の震災のところでは、全体のトレンドとして、お陰さまで食品は支持していただき、買上点数を伸ばさせていただきました。しかし、ヘルス&ビューティーが少し苦戦したのが、この期間の状況になります。9月がフードの買上点数が上がったため、少しポコッと(グラフが)上がっているような状況です。

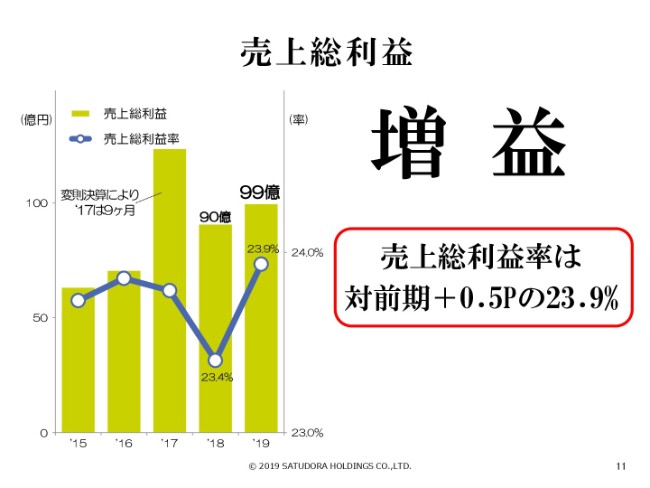

売上総利益

売上総利益は、(前年同期の)90億円から99億円ということで、増益です。率も対前(年同)期で0.5ポイントの上昇で、23.9パーセントになっております。むしろ、前期が価格コントロールで少し低く出しすぎたというところもあり、粗利益率は、その以前のところに戻って、さらに超えてきたというかたちになっております。

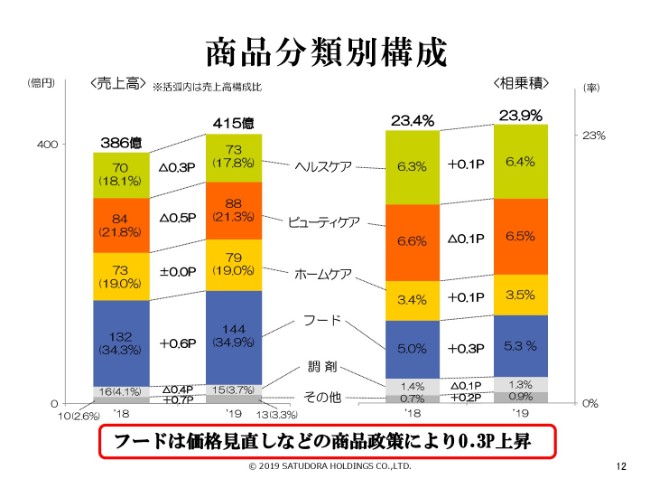

商品分類別構成

先ほども触れましたけれども、とくにフードの価格の見直しなどで0.3ポイント上昇した。それが総粗利益です。酒税の改定がありましたので、お酒自体でいきますと売上高、点数等は少しネガティブな影響を受けましたけれども、逆に粗利益率でいきますと押し上げ要因になったというかたちです。

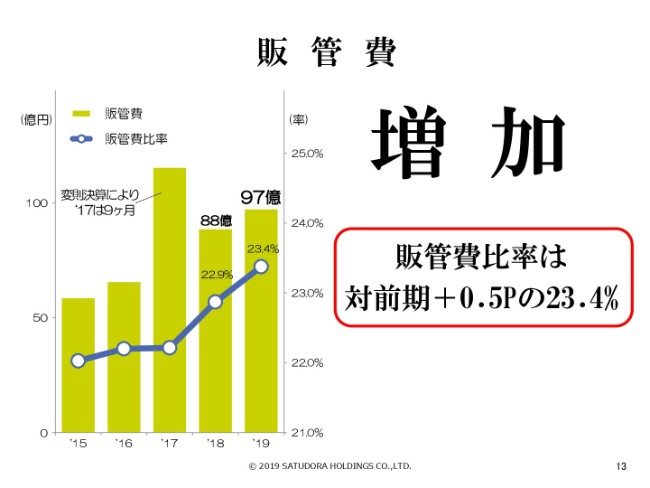

販管費

販管費は、(前年同期の)88億円から97億円と増加してしまいまして、比率も0.5ポイント増加の23.4パーセントになりました。

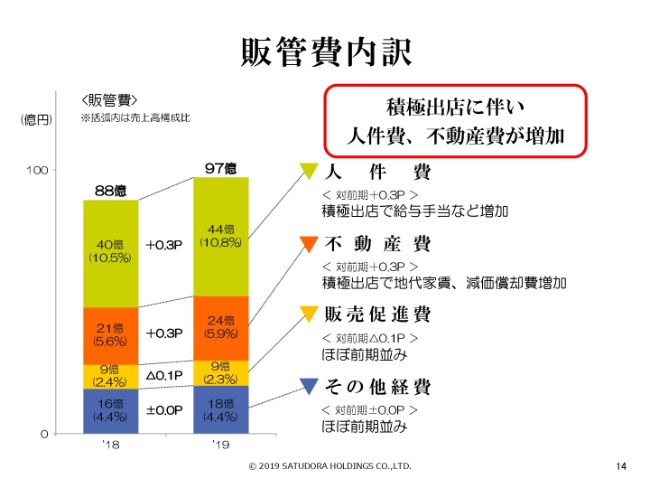

販管費内訳

内訳でいうと、やはり人件費と不動産費です。人件費は、この人手不足もありますし、社内や登録販売者等々の処遇改善も行いまして、そこの部分で手当などが増加しています。(加えて)不動産は、沖縄や道外……国際通りといったところや、高額の物件が道外は少し増えてきたので、そこが押し上げ要因になっております。

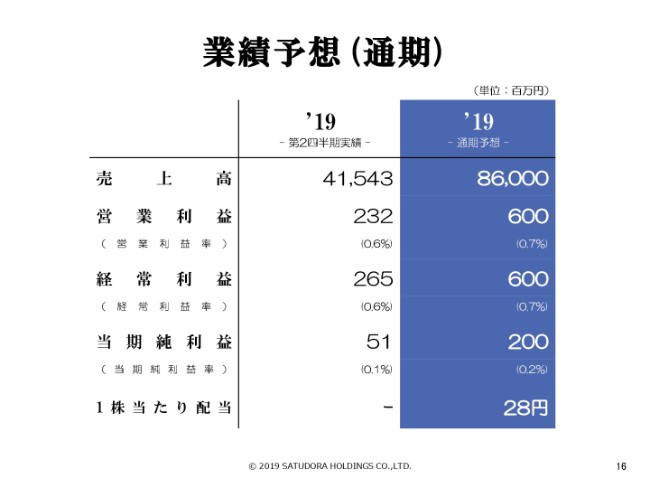

業績予想(通期)

今期の業績予想なんですけれども、通期では当初と変わらず、この(売上高)860億円、6億円の営業利益、経常利益といったところで据え置きにしています。この計画に向かって、いまのところ順調に推移しております。

新着ログ

「小売業」のログ