フリービット株式会社 2019年4月期第2四半期決算説明会

フリービット、上期営業利益は前年同期比139.6%増 11月より“エドテック事業”を開始

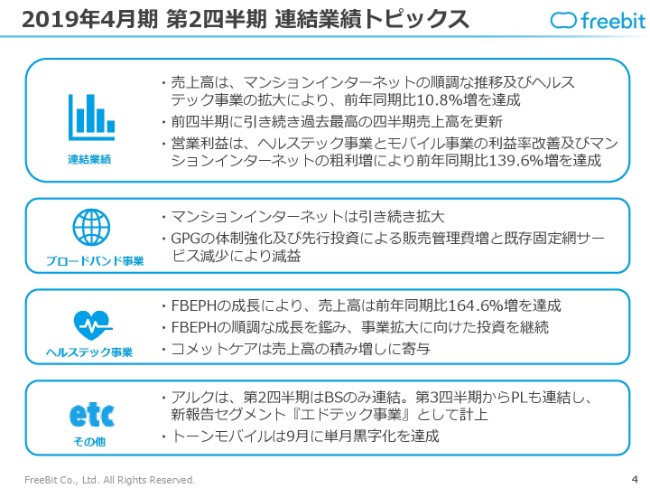

2019年4月期 第2四半期 連結業績トピックス

田中伸明氏:みなさま、こんにちは。フリービット株式会社代表取締役社長の田中です。本日は、2019年4月期第2四半期決算についてご説明させていただきます。どうぞよろしくお願いいたします。

まずは、連結業績トピックスです。

売上高は、引き続きマンションインターネットの順調な推移と、ヘルステック事業の売上伸長によりまして、前年同期比10.8パーセントの増収を達成しています。こちらは、前四半期に引き続きまして、過去最高の四半期売上高となっています。

営業利益は、ヘルステック事業とモバイル事業の利益率改善、そしてマンションインターネットの粗利の増加によって、前年同期比139.6パーセントの増益を達成しています。

全般的な売上高・利益ともに、当社としては非常に順調に推移したと捉えています。

次に、個別事業の状況です。まず、ブロードバンド事業は、マンションインターネットは引き続き拡大しました。ただ、この売上増加に合わせていくための㈱ギガプライズ(証券コード:3830)グループの体制強化と先行投資が、当期までは続いていました。ここまでのところで、㈱ギガプライズグループの体制強化はほぼ一巡して、マンションインターネットの増収が続く中、今後は収益も拡大していくフェーズになってきます。

ヘルステック事業は、㈱フリービットEPARKヘルスケアが非常に順調に成長していることにより、売上高は前年同期比164.6パーセントの増加を達成いたしました。こちらは、利益は単体黒字になっているものの、次の成長に向けた先行投資を続けようとしているところです。

今年度に事業譲受をした「コメットケア」は、順調に売上高を積み増しています。上期から、当社事業に含まれています。

そして、先般公表した㈱アルクの買収ですが、第2四半期から貸借対照表のみ連結を開始しています。そのため、今回公表させていただいた連結財政状況については、そちらの貸借対照表が組み込まれています。

ただし、損益計算書は下期から連結していくということで、上期にはまだ含まれておりません。ここは新報告セグメントの「エドテック事業」として、下期から開示していく予定になっています。

また、持分法適用関連会社のトーンモバイル㈱は、(2018年)9月に単月黒字化を達成しています。モバイルは、世間でも変化があって競争環境は厳しいものの、単月では黒字化したということで、こちらも結果として喜ばしい限りです。

2019年4月期 第2四半期 連結業績

連結業績のご説明です。

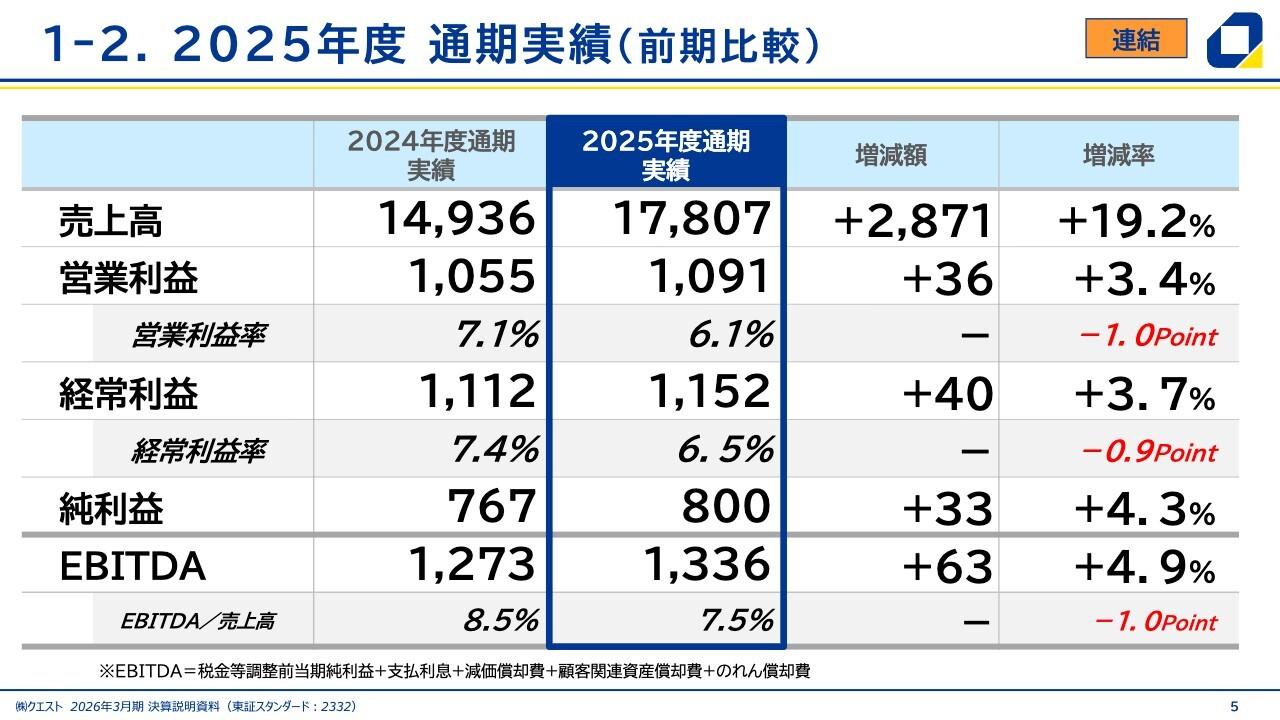

売上高は214億9,700万円です。前年同期比で20億円強、10.8パーセントの増収となっています。

EBITDAは16億2,800万円です。こちらも、金額としては4億6,400万円、増減率としては約40パーセント弱増加しています。

営業利益は10億1,300万円です。こちらは139.6パーセントの増加で、前年同期比で2倍以上成長したような状況になっています。

経常利益と親会社株主に帰属する四半期純利益は、前期は赤字でしたが(それぞれで)約7億円・8億円の増益をした結果、両項目とも黒字化を果たしていて、業績としては順調に推移しています。

これらの数字をもって、第2四半期まで終了したということです。通期業績予想に対する進捗率は、50パーセントに届いていません。ただ、当社の場合、売上高と営業利益が第4四半期に集中する事業がいくつもあるので、当社としては堅調に推移していると申し上げたいと思います。

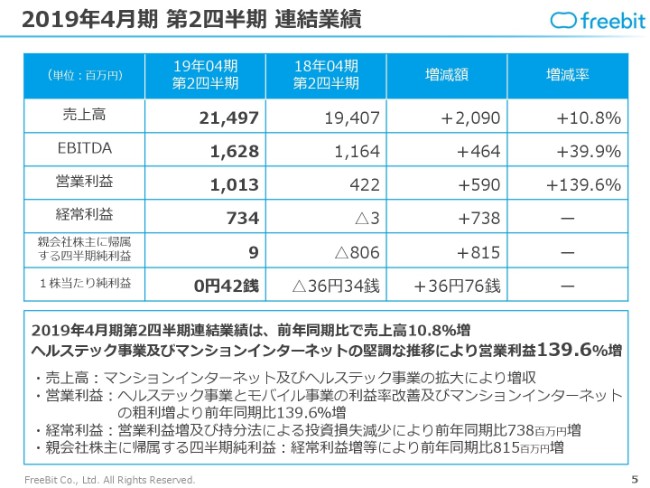

四半期実績推移

(四半期実績推移を)グラフで見ますと、冒頭で申し上げたとおり、過去最高の四半期売上高を更新しています。

(第2四半期実績は)110億6,200万円となり、当社グループとして、右肩上がりに成長を続けているフェーズになっています。

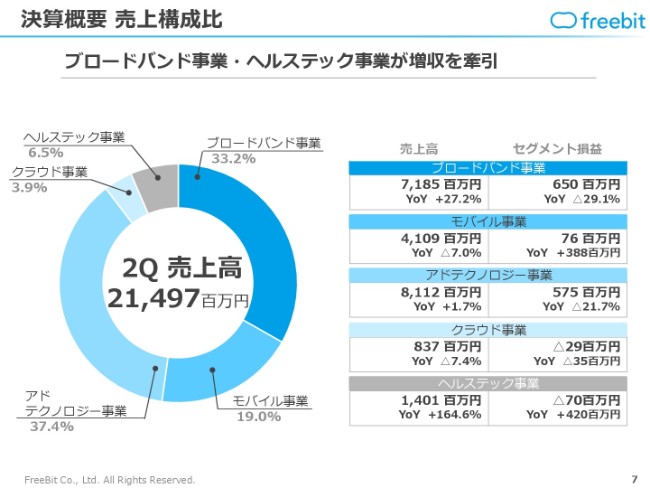

決算概要 売上構成比

売上構成比です。前期と比べますと、ブロードバンド事業とヘルステック事業が大幅に増収しています。

ブロードバンド事業は、27.2パーセント増加しました。これは、㈱ギガプライズグループのマンションインターネット事業の伸長が大きな要因です。

ヘルステック事業は14億円で、前年同期比で164.6パーセント増加しました。これは、事業の立ち上げフェーズから具体的な成長フェーズに入ってきたことで、数字がきちんと計上できており、徐々にグループの中で非常に大きな割合になってきています。

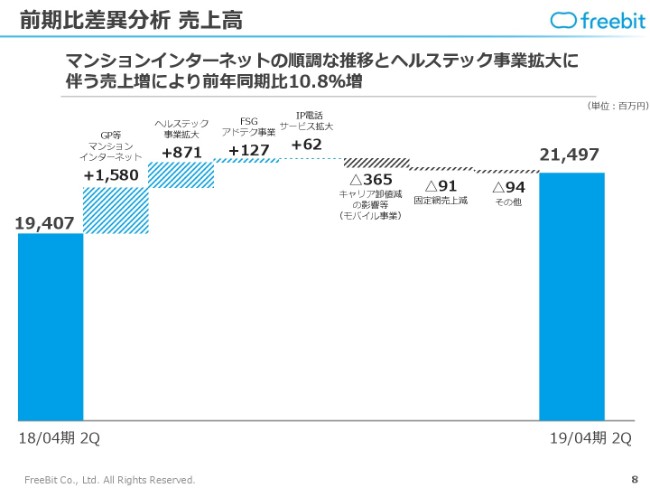

前期比差異分析 売上高

(売上高の前期比差異について)個別に分析していきます。

前年(2018年4月期第2四半期)の194億円から、マンションインターネットがプラス15億8,000万円、ヘルステック事業拡大がプラス8億7,100万円です。グラフのとおり、この2つの要因が大半を占めて、前年同期比10.8パーセントの増収になりました。

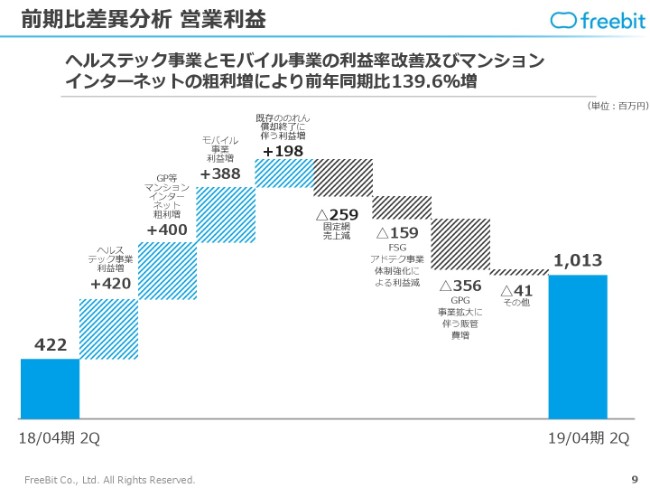

前期比差異分析 営業利益

売上高と比べますと、営業利益はいろいろな増減がありました。

(増益要因として)まず、ヘルステック事業です。前期は赤字の状態でスタートしていましたが、前期の終わりから単月黒字化して、今年度も順調に推移しています。これにより、プラス4億2,000万円となっています。

マンションインターネットは、利益・粗利が順調に積み上がっていますので、プラス4億円です。

モバイル事業は、フリービット㈱グループとしては、MVNE事業が非常に大きい割合を占めています。MVNE事業では競争環境が激しいものの、ユーザー規模の拡大フェーズから利益獲得フェーズに移ってまいりまして、その分が利益の増加につながっています。

一方で、減益要因です。上期では、㈱ギガプライズグループや、㈱フルスピード(証券コード:2159)グループのアドテク事業等で先行投資を続けている部分が残っていましたので、それが減益要因になっています。

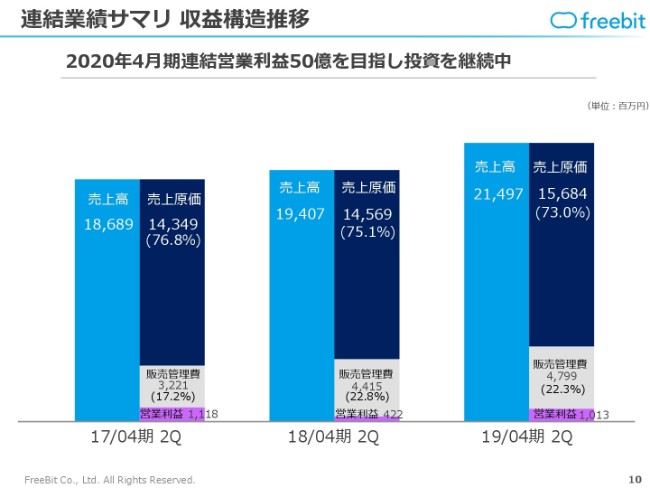

連結業績サマリ 収益構造推移

そして、収益構造推移です。

前年同期比で見ますと、当期は売上原価のグラフがかなり大きくなっています。

第2四半期まではこの(グラフの)かたちですが、第3四半期以降は㈱アルクの業績も追加されますので、さらに大きなグラフとなる予定です。

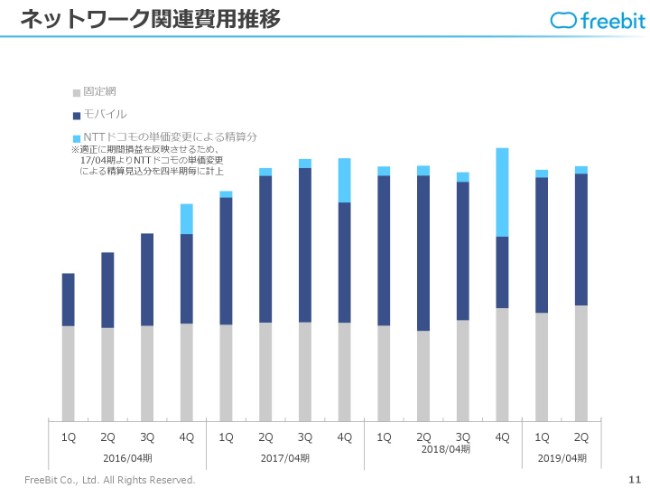

ネットワーク関連費用推移

ネットワーク関連費用推移です。

モバイル事業が、売上・ユーザーをどんどん獲得するフェーズから、利益獲得フェーズに移っています。費用は少し横ばいというか、頭打ちになってきている状況です。

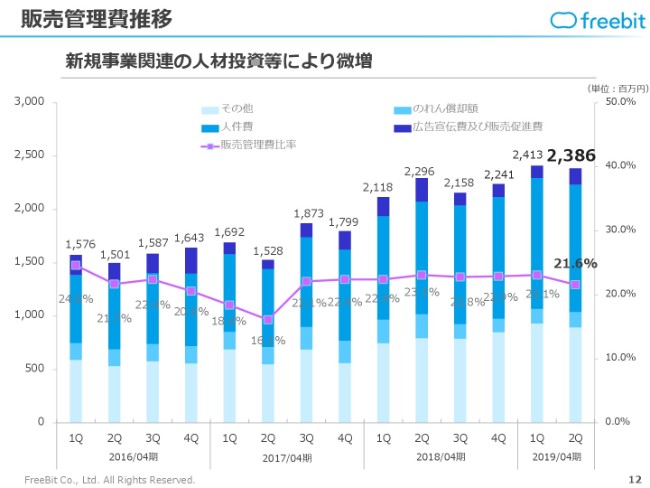

販売管理費推移

販売費及び一般管理費の推移です。

何度か申し上げましたが、まだ先行投資が続いていた㈱ギガプライズグループや(㈱フルスピードグループの)アドテクの体制強化で、人件費が若干伸びることがありました。ただ、ここもだいぶ一巡してきています。

販売費及び一般管理費も、今後の売上の伸びに比例して増えていくということではなく、だんだん販売費及び一般管理費が抑えられて収益率が上がっていくことが、当社の今後の事業計画になっています。

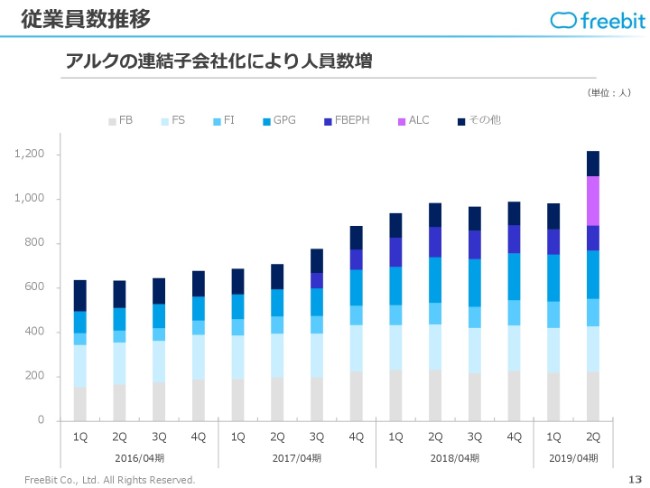

従業員数推移

従業員数推移です。

通常の(当社の)事業では、ここから先はそれほど大きな変化がないのですが、㈱アルクが(連結子会社に)加わりましたので、200名強の正社員が増えています。

連結従業員数は、1,200名前後となっています。

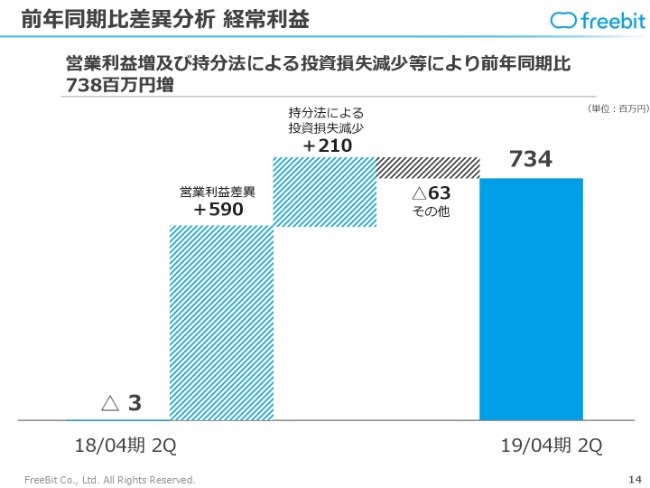

前年同期比差異分析 経常利益

続いて、経常利益の差異分析です。

前期(2018年4月期第2四半期)はマイナス300万円で、このグラフで言うと、±0あたりのところからスタートしました。

(まず)当期の営業利益差異で、プラス5億9,000万円がありました。

また、トーンモバイル㈱に対する(追加出資に伴う)持分法による投資損失が、(同社が)利益ベースになってきたことで、だんだん減少してきています。

この結果、経常利益は前年同期比で7億3,800万円の増加となっています。

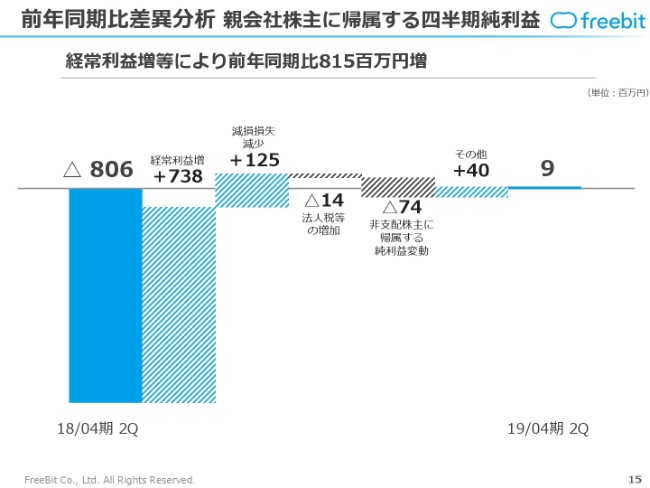

前年同期比差異分析 親会社株主に帰属する四半期純利益

親会社株主に帰属する四半期純利益の差異分析です。

(まず)経常利益が、7億3,800万円増えました。また、当期は前期に比べますと、減損損失が少なかったこともあり、親会社株主に帰属する四半期純利益も900万円と、わずかではありますが、この期において黒字転換をしています。

親会社株主に帰属する四半期純利益は、第3四半期・第4四半期で、また営業利益を積み増していきますので、それに伴ってプラスの方向に進んでいくことで、もう少しグラフの中で(動きが)見える数字になっていくだろうと見込んでおります。

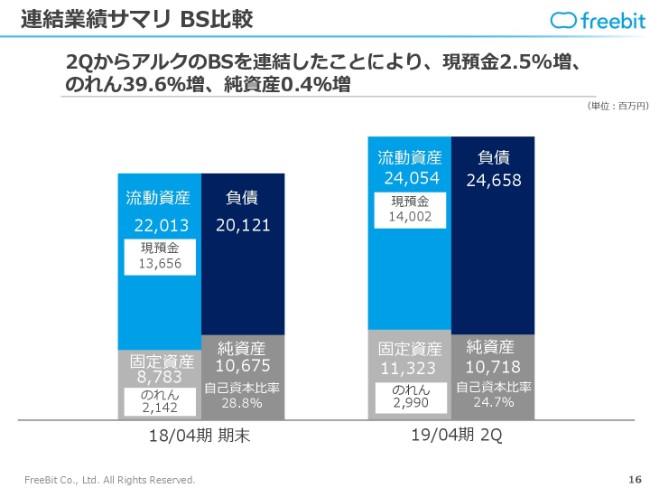

連結業績サマリ BS比較

貸借対照表比較です。㈱アルクの貸借対照表を連結したことで総資産が大きくなっていますので、グラフのサイズが変わっています。

構成自体は、バランスがそれほど大きく崩れていることはありません。現金及び預金が若干増えたり、㈱アルク買収の分でのれんが増えたりしていますが、純資産はほぼ変わっておらず、少しプラスになっています。

ここまでが全社連結業績で、ここからは、それぞれの事業ごとに少し掘り下げてご説明させていただきます。

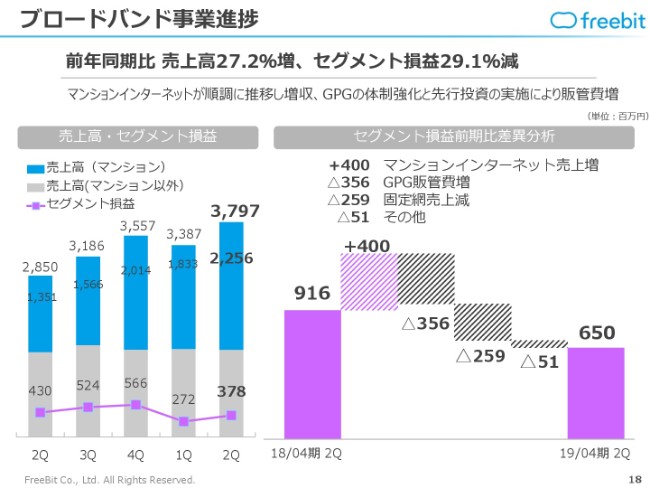

ブロードバンド事業進捗①

まず、ブロードバンド事業です。

こちらは、売上高が27.2パーセント増加しています。しかしながら、セグメント損益は29.1パーセント減少しています。

増収要因は、何度か申し上げたとおり、㈱ギガプライズグループのマンションインターネットが、順調に推移しているということです。

そして、減益要因も(何度か申し上げていますが)㈱ギガプライズグループの、大きな売上伸長を支えるための体制強化に、前年度もしくは今年度の上期まで、非常にコストをかけてきていました。その結果として、増収減益となりました。

ただし、㈱ギガプライズグループについては、体制強化はほぼ一服しました。そのため、第4四半期は売上高が非常に伸びる要素があるのですが、それほど販売費及び一般管理費は増えていかないという構造です。今年度の第4四半期は、利益を獲得する段階になってくる計画です。

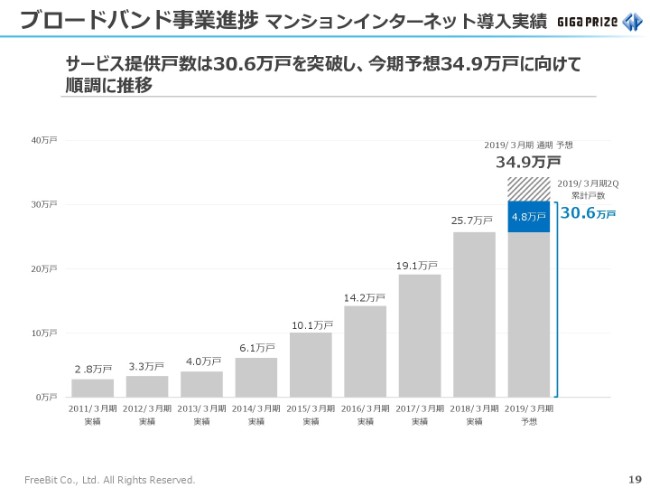

ブロードバンド事業進捗②

先ほど申し上げた、ブロードバンド事業のマンションインターネット導入実績です。

今期予想の34.9万戸に向けて、非常に順調に推移しています。ここが下振れすることは、何か特別な要因がない限り、ほとんどないと考えています。

ブロードバンド事業進捗③

単純に(サービス提供)戸数を積み上げていくだけではなく、いろいろな関連事業もやっています。

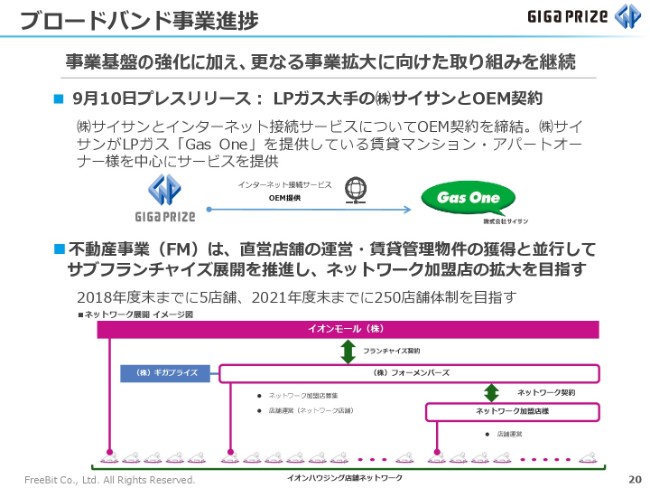

まず、㈱サイサンというLPガス大手の方とOEM契約をしました。これは、マンションにインターネット接続サービスをOEM提供するものです。「いろいろな販売の中で、提携を広げていこう」ということで、㈱サイサンさんと進めているところです。

もう1つは、イオンハウジング事業です。こちらの収益は、(投資時期であるため)まだ赤字です。㈱ギガプライズグループとしては、マンションインターネットが好調なので吸収できていますが、まだ赤字のところを黒字化しなければいけないフェーズです。

ここは、「直営店舗のネットワークを広げるより、もっとサブフランチャイズ展開を推進しよう」ということをやっています。この提携が加速していることを、㈱ギガプライズグループから発表させていただいています。

モバイル事業進捗

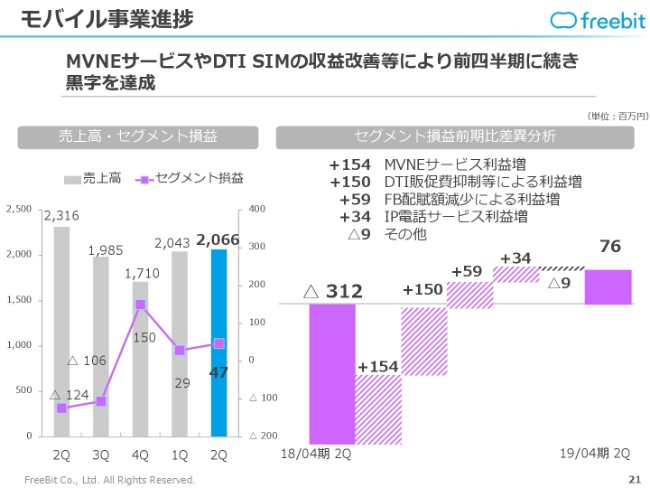

続いて、モバイル事業進捗です。ここは、もう「売上を伸ばす」というフェーズではなくなってきました。

ここは、コンシューマ向けは非常に競争も激しく、大手3キャリアのサービス改善や値下げ方向等、変化がいろいろと大きくなっています。そのため、当社グループとしては、MVNE事業でも法人向けやIoT向けに、だいぶサービス・営業の軸の方向転換をしています。そのため、「数を狙う」よりも「収益性の高いユーザーを獲得しよう」ということで、進めてまいりました。

結果として、前年同期(2018年4月期第2四半期)は3億1,200万円のセグメント損失でしたが、今年度は7,600万円のセグメント利益に転換しています。

引き続き、ここの売上規模自体は現時点でも十分ありますので、収益力強化ということで、付加価値の高いサービスまたは法人向けのサービスに営業転換を進めていき、利益を拡大していくところです。

アドテクノロジー事業進捗①

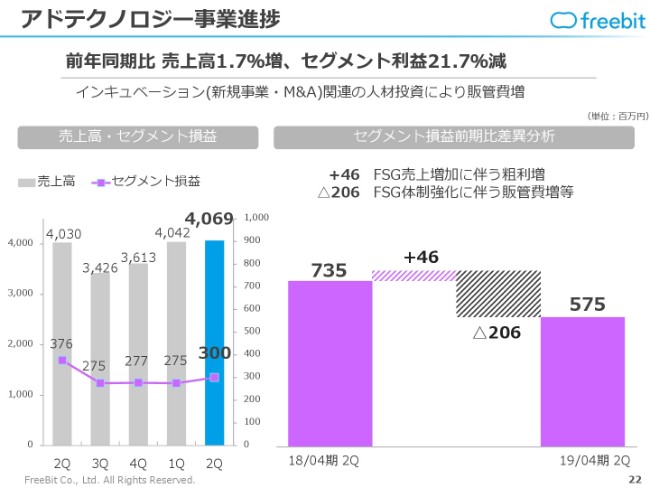

続いて、アドテクノロジー事業です。

売上高は1.7パーセント増加、セグメント利益は21.7パーセント減少となっています。全般的には堅調に推移していて、利益もきちんとした規模で確保できています。

ただ、今後「中期的な成長を考える」という意味では、「今の延長線上だけではなく、もっと新しい領域にチャレンジをしてみたらどうか?」ということで、一つひとつはそれほど大きな投資ではないのですが、いくつかインキュベーションをする考え方です。

人材投資及びさまざまな技術投資等をやっている関係で、売上高は増加しているのですが、少々費用が増えて、利益は減少しています。ここは「収益状況を見ながら投資を継続する」、もしくは「継続するとしても、規模をどのようにコントロールするかを考えながら進めていく」ということです。

ただ、利益額の確保は計画どおりに進めていきますので、直近は一時期のような「30パーセントの増益」という段階はありませんが、手堅く進めていくところで、連結グループとしては、今持っている重要な利益源として管理していきます。

アドテクノロジー事業進捗②

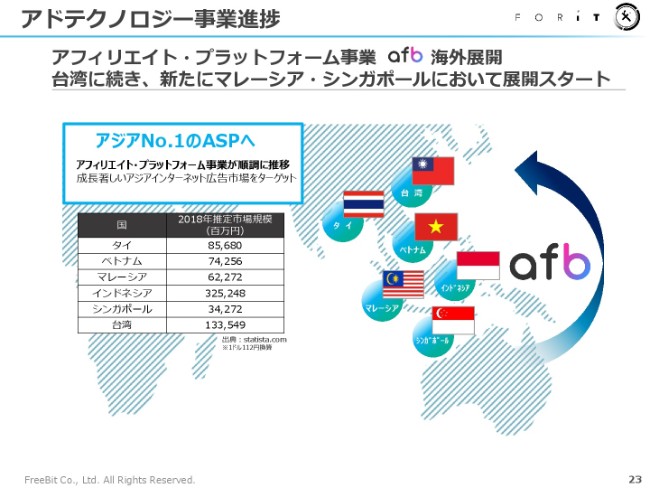

㈱フルスピードグループのアフィリエイト・プラットフォーム事業は、日本国内でもヘビーアフィリエイターさんから非常に高い評価を受けています。

そのようなノウハウをアジアの国々に提供する、または、日本のクライアントさんをアジアの方々につないでいく動きを進めていて、台湾が非常にうまくいっています。それを、他のASEANの国にも提供していこうとしていることをご報告いたします。

アドテクノロジー事業進捗③

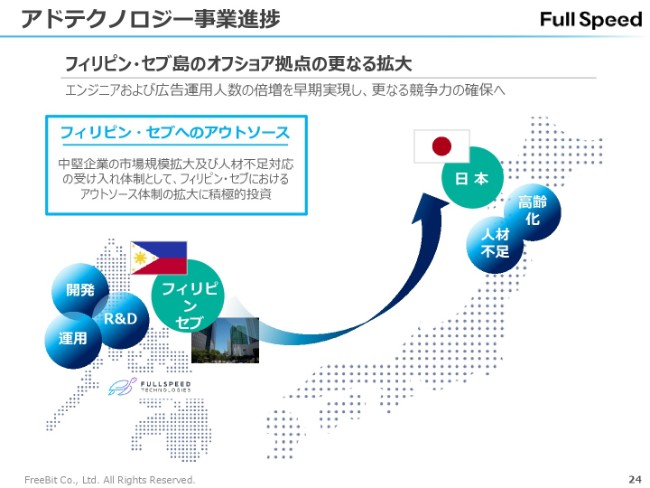

それから、フィリピンのセブ島にオフショア拠点があります。

ここではアドテク開発をやっています。日本では、エンジニアのコストが非常に高騰している、または人材そのものがなかなか獲得できないことがありますので、セブの自社拠点を強化することにより、日本での事業が遅れないようにしています。

また、グループ全体としても、開発投資はさまざまな分野でやっていますので、㈱フルスピードグループのフィリピンのセブ拠点を、うまく使っていく動きを進めています。

アドテクノロジー事業進捗④

それから、新規事業の参考事例となりますが、「TAKIBI」というメディアを立ち上げています。

アウトドア領域は、グランピングなどが「コト消費」として注目されています。そこで、当社のメディア構築ノウハウや、メーカーさん等のクライアントさん側とのつながりをうまく活かしたメディアということで、「TAKIBI」という事業を始めたというご報告です。

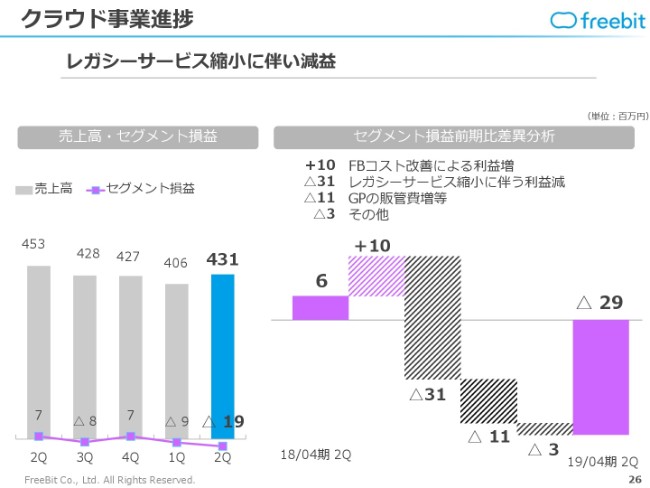

クラウド事業進捗

そして、クラウド事業です。

こちらは前々から進めているとおり、レガシーサービスの縮小をしながらクラウドサービスを売るということで、入れ替えをしながらずっと続けています。

ヘルステック事業進捗①

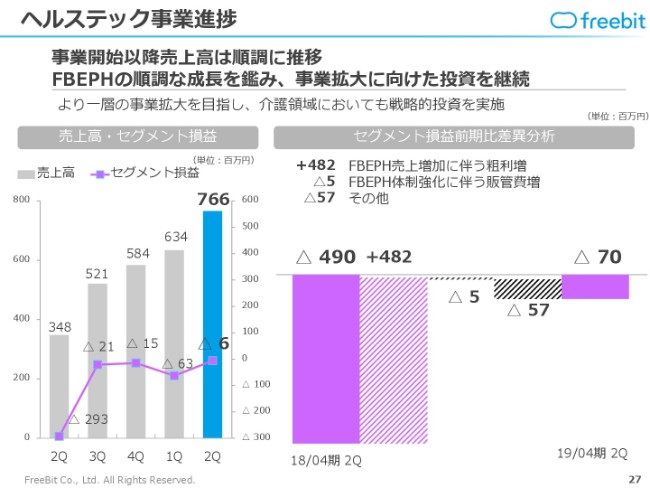

最後に、ヘルステック事業です。

㈱フリービットEPARKヘルスケアは(事業開始以降)売上高が順調に増加し、営業利益も着実に推移させていくということで、進めています。

まだ投資フェーズですので、利益を先に獲得するということではなく、「ユーザーを拡大するために、きちんと販売促進費を使いましょう」、または「新しいサービスを開発するために、適正な水準で積極的に開発投資をしましょう」というフェーズです。

そのため、売上高やユーザー数はどんどん伸びていますが、利益はあえて大きく出すタイミングではなく、今は投資フェーズとして進めています。ただ、以前ご報告したとおり、すでに単月黒字化を果たしています。利益のコントロールをしながら、投資をしています。

それ以外で、介護領域の「コメットケア」のサービス等も売上高の実績のベースになってきています。㈱フリービットEPARKヘルスケアだけではなく、関連する他のヘルステック事業も、引き続き営業をがんばって、サービスを拡大していきます。

ヘルステック事業進捗②

ヘルステック事業の定性的な進捗です。

㈱フリービットEPARKヘルスケアの月間薬局予約件数は、グラフのとおり、右肩上がりにぐんぐん伸びているところです。

みなさまは薬局に(国内で)年間8億回行く計算になりますので、当社の市場は非常に大きく、まだ開拓余地があるとご認識いただければと思います。

ヘルステック事業進捗③

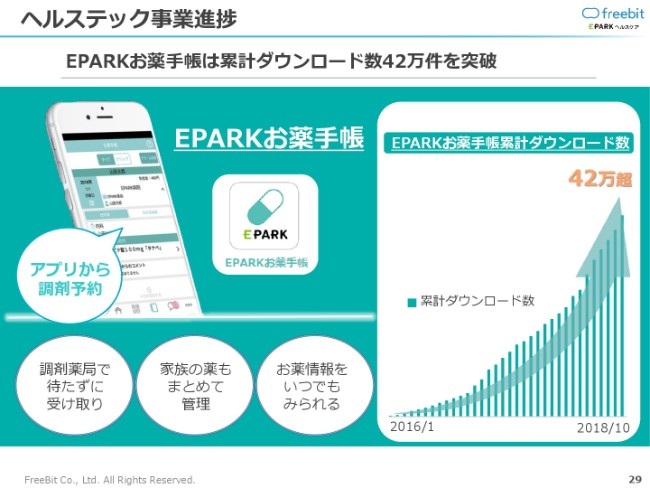

「EPARKお薬手帳」は、累計(ダウンロード数が)42万件を突破しました。

お薬手帳サービスにもいろいろな競合はあるのですが、その中で言うと、非常に存在感があるものになっています。

これは、調剤薬局を予約できたり、家族の薬を管理できたりするので、「他社さんよりも、非常に使い勝手のいいサービスを構築しよう」と進めています。その結果、おかげさまでユーザーさんからもご支持をいただき、ダウンロード数が伸びているということで、これからも丁寧に続けていきたいと思っています。

アルク事業進捗

続いて、まだ損益計算書には組み込んでいないので、下期からの話ですが、新報告セグメントとして「エドテック事業」を(2018年)11月から開始しています。

㈱アルクは、創業から来年(2019年)で50周年を迎える、老舗の語学教育カンパニーです。

ご存じの方がいらっしゃるかもしれませんが、『ENGLISH JOURNAL』という(日本初の)声の月刊誌があります。その時々のネタをネイティブの英語で記事にして、昔で言えばカセットテープ、今で言えばCD等に焼き、雑誌として買えるというものです。1971年から(2018年)現在にわたって、毎月発刊しているものです。

それから、同じころからやっている『ヒアリングマラソン』です。(シリーズの)累計受講者数が120万人を突破しています。この長くやっているものを、当社グループとして、どうIT化して、インターネットで利用しやすくして、ユーザー数・認知をさらに高めるためにどうしたらいいかを(考えながら)これからやっていくところです。

また、学習系としては『キクタン』シリーズがあります。今の学生さんの年代であれば、ほぼ100パーセント誰でも知っているという、勉強ツールとして非常に有名なものです。『キクタン』なども、㈱アルクという会社を知っていただく、非常に大きなブランドとなっているコンテンツです。

このようなものを、総合的にITサービスに展開していくことで、フリービット㈱グループとしては、語学教育からエドテック事業をスタートして、世の中に新しいサービス、もしくは「フリービットグループのサービスを使うと、他社(のサービス)を使うよりも語学教育の成果が出る」ということを(目指して)やっていきたいということで、今後進めてまいります。

新サービスが発表されたり、(収益の)数字が良いまたは悪いという結果が出たりすることは、今後の決算発表で、またご説明していきたいと考えていますので、よろしくお願いいたします。

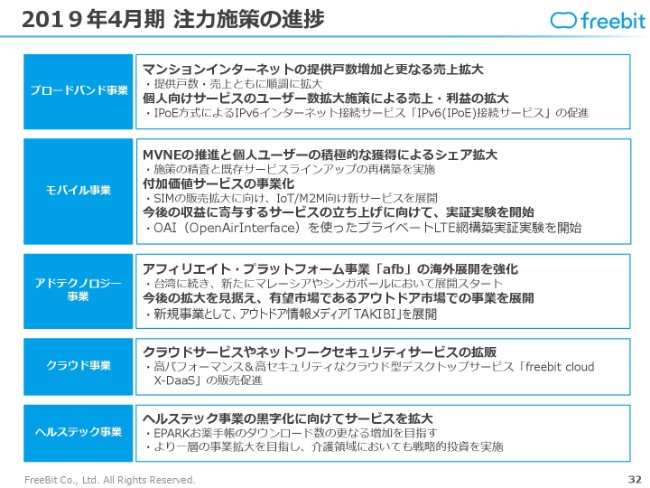

2019年4月期 注力施策の進捗

続いて、当期(2019年4月期)の連結業績予想です。まず、注力施策についてご説明させていただきます。

ブロードバンド事業は、マンションインターネットの提供戸数が、今後もさらに増える見通しとなっています。こちらは、売上高として確実に計上されていきますので、その需要に対してきちんと取りこぼしがないように、ちゃんとオペレーションをしていくと(いうことです)。そのための体制は、すでに確保・強化してありますので、間違いのないオペレーションができるように、引き続きやっていきたいと思っています。

モバイル事業は、先ほど申し上げたとおり、付加価値があり単価の高いサービスを提供することで、収益性の向上に努めていきたいと考えています。まだ収益にはあまり寄与しませんが、先々に向けた技術実験もいくつかやっています。

アドテクノロジー事業は、先ほどの説明にもあったとおり、アジア展開をやっていきたいということです。こちらは具体的になりましたら、速やかにみなさまへPRしていきたいと思っています。

クラウド事業は、それほど大きな展開ではありませんが、地道に進めていきたいと(考えています)。

ヘルステック事業は、これからも大きく拡大していこうと(考えています)。㈱フリービットEPARKヘルスケア単体では黒字化していますが、ヘルステック事業の他のいろいろなサービスを合わせますと、セグメント的にはまだ赤字の状況です。そのため、売上を拡大しながらセグメント利益も黒字にしようという、両方を進めていく計画です。

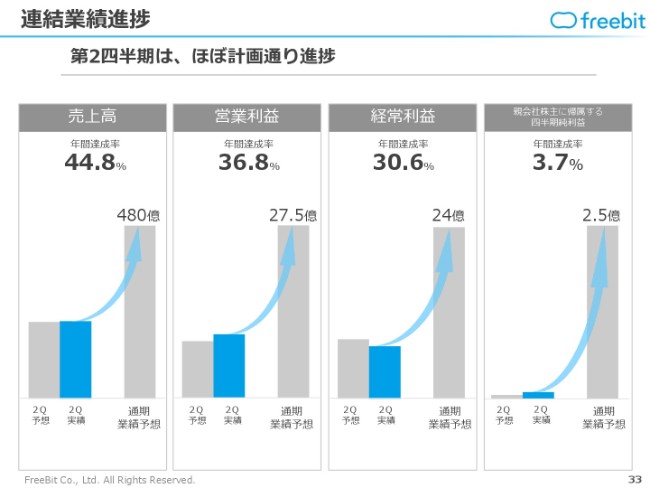

連結業績進捗

連結業績進捗です。

こちらの資料にあるとおり、第2四半期の段階ではありますが、どの項目も50パーセントにはまだ到達していません。ただ、当社グループの事業は、第4四半期に売上高もしくは営業利益が集中するものがいくつもあります。そのため、例年第4四半期に業績がかなり偏ります。

当年度もその予定で事業計画が組まれていますので、この売上高及び(各段階)利益については、連結業績予想のとおりに達成できるのではないかということで、今は進めているところです。

中期事業方針『SiLK VISION 2020』

フリービット㈱グループの2020年4月期業績目標の「連結売上高500億円・連結営業利益50億円」に向けて、今年度も順調に進んでいることを申し上げたいと思います。

以上で、当社の2019年4月期第2四半期の決算説明を終了させていただきます。

新着ログ

「情報・通信業」のログ